Менеджмент как организационно-целевое управление

Содержание:

Введение

Когда оказались практически морально исчерпанными классические факторы экономического роста, на первое место стали выходить факторы когнитивности, реализуемые через «прорывные» технологии развития. При этом основной функцией топ-менеджера в процессе принятия управленческих решений является, прежде всего, управление изменениями.

Особенности современного менеджмента особенно полно проявляют себя в рамках стратегического управления, при котором менеджер, управляя изменениями, смотрит на управляемый им объект с позиций потребностей завтрашнего дня, потребностей «завтрашней цели». Отсюда основной метод стратегического управления и называется MBO (management by objection)-управление по целям.

Актуальность рассматриваемой темы заключается в том, что процесс принятия управленческих решений, став к настоящему времени одним из важнейших «моторов» развития производственных сил и роста капитала, в практике отечественного бизнеса пока еще мало исследован с точки зрения его оптимизации. При этом задача руководителя состоит в том, чтобы получить, обработать, проанализировать информацию и на этой основе правильно определить цель принимаемого решения. Подготовка оптимальных целевых решений основывается во многом также и на системе критериев оценки правильности принимаемых решений.

Целью данной работы является всесторонний показ и анализ методов принятия целевых управленческих решений на примере конкретного малого туристического предприятия. с точки зрения обеспечения стратегических целей бизнеса и достижения его прибыльности, а также исходя из структуры управления предприятием и актуальных задач поддержания его рыночной конкурентоспособности.

Проблема работы - проблема повышения потенциала и развития предприятия с помощью введения и совершенствования на нем методов и приемов целевого менеджмента и критериев оценки его качества.

Задачей исследования является анализ деятельности предприятия в контексте механизма принятия решений в рамках концепции стратегического управления и оценки их итоговой, в т.ч. количественной и финансовой эффективности.

Предметом исследования является деятельность предприятия (по ее результатам), перспективы его развития и их оценка в свете исследования практики принятие управленческих решений руководством предприятия.

Объектом исследования является туристическая компания ООО «Транс» - оператор Ярославского регионального рынка туриндустрии, выступавшая до последнего времени в основном как тур-агент в сфере зарубежного туризма.

В последние годы эта тема нашла широкое освещение в трудах отечественных авторов. Среди последних автором использовались такие работы как: Константинов Г.Н. Стратегический менеджмент. МГУ, 2005; Виханский О.С. Стратегическое управление. М. Гардарики. 2003; Ибрагимова Р.С. Стратегический маркетинг. Учебное пособие. Ярославль. ЯГУ. 1998 и др.

Ключевыми методами исследования в работе выступают сопоставительный анализ и аналитическое прогнозирование, критерием анализа уровня менеджмента здесь выступает качество управленческих решений.

1. Целевой подход к принятию управленческих решений

1.1 Современный менеджмент и формирование целевого подхода в сфере управленческих решений

1.1.1 Факторы, оказавшие влияние на формирование современной модели менеджмента.

Управление как наука, научная дисциплина возникла в США в начале

- века. Этому способствовал целый ряд факторов, среди которых следует отметить демократичность страны, трудолюбие граждан, высокий престиж образования, а также отсутствие государственного вмешательства в экономику. Страна была свободна от консервативных догм старого света, а создание монополий приводило к усложнению управления ими. В этих условиях возникновение научного менеджмента стало ответом на потребности бизнеса. Основателем научного менеджмента по праву считается Фредерик Уинслоу Тейлор (20.03.1856г. - 21.03.1915г.).

Другие - это так называемые “реформаторы труда”, куда входили умеренно или консервативно настроенные бизнесмены, промышленники и политические деятели. Их внимание - проблемы взаимоотношений рабочих

работодателей, социокультурного окружения и условий труда, различные благотворительные проекты и программы, например, улучшение трудовой морали, физического комфорта на производстве, жилищных условий, социального страхования, ухода за больными и престарелыми.1

Менеджмент как профессия и как деятельность формировался в конце

19 – начале 20 вв., в условиях создания крупных иерархических структур, разделения управленческого и исполнительского труда; введения норм и стандартов, установление должности наемного менеджера, их обязанностей и ответственности.

В 19 веке в США усиливается роль администрации, как в частном, так и и в государственном секторе, собственность теряет индивидуальный характер.

1 Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента: Пер. с англ. – М.: Дело, 2000. с.154.

(акционерные общества и пр.) и становится корпоративной, создаются механизмы поддержания иерархической структуры, которая исключает конкуренцию, выборы и оценку работников по деловым качествам. В западном обществе при этом повышается социальная значимость «чина», происходит тотальная бюрократизация управленческого аппарата.

Предприятия – гиганты испытывают потребность в рациональной организации труда, в четкой, взаимосвязанной работе всех подразделений и

менеджеров с научно обоснованными принципами, нормами и стандартами.2

Российский исследователь профессор Бестужев–Лада по этому поводу пишет: «Великая индустриальная революция XVII - XVIII веков оказала гораздо более существенное влияние на теорию и практику управления, чем все предшествующие революции. По мере того как индустрия перерастала границы мануфактуры и созревала современная система акционерного капитала, владельцы капитала все более удалялись от занятия бизнесом. Руководитель-собственник был заменен сотнями и тысячами акционеров.

Появилась новая, диверсифицированная (распыленная) форма собственности. Вместо единого собственника стало множество акционеров, т.е. совместных (и долевых) владельцев одного капитала. Вместо единственного руководителя-собственника появились несколько наёмных менеджеров, рекрутировавшихся из всех, а не только привилегированных классов. При этом под администрированием понималась формулировка общих целей и политики компании, а менеджмент в первоначальном и узкотехническом смысле понимался как контроль за их реализацией. Каждый производственный процесс выделяется в самостоятельную функцию и сферу деятельности менеджмента. Число функций возрастает, обостряется проблема их координации и соединения на новой основе. Чтобы их объединить, за каждой функцией закрепляется штат специалистов (отдел,

подразделение), а общие координационные функции отдаются менеджменту».3

2 Бердникова, Г.Б. Прогнозирование экономического и социального развития. – М. : Инфра-М, 2010. с.147

3 Бестужев –Лада И.В. Социальные аспекты моделей управления. – М.: Олимп, 2004. с.364

Здесь важно отметить следующую закономерность. Вначале собственник и менеджер представлены в одном лице. Затем управление отделяется от капитала и производства. Вместо одного капиталиста-менеджера возникают два сообщества: акционеров и наёмных руководителей.

Следующий этап развития: менеджеров много и каждый следит за конкретной функцией. После этого единый менеджер-специалист вновь дробится, и вместо него появляется сообщество специалистов. Теперь менеджер координирует работу специалистов, используя для этого специальные инструменты координирования, в частности, систему принятия решений, цели политики компании и др. Именно с учетом этих особенностей современной экономики и формируется эффективная модель менеджмента.4

Основоположником науки управления по праву считается американский инженер и исследователь Ф. Тейлор (1856 – 1915). Предложенная им система организации труда и управленческих отношений вызвала «организационную революцию» в сфере производства и управления им. Впервые свои взгляды он изложил в статье «Система кусочных расценок (1895). Затем они были расширены в книге «Цеховое управление» (1903) и получили развитие в «Основах научного менеджмента» (1911).

А вот как излагает основы системы Ф. Тейлора И.И. Семенова в своей «История менеджмента»:

- Умение анализировать работу, изучать последовательность ее выполнения;

- Подбор рабочих (работников) для выполнения данного вида;

- Обучение и тренировка рабочих;

- Сотрудничество администрации и рабочих.

Важная характеристика системы – ее практическая реализация с помощью определенных средств, или «техника системы». Применительно к разработкам Ф. Тейлора она включала:

- Определение и точный учет рабочего времени и решение в этой связи проблемы нормирования труда;

- Калькуляция затрат на производство;5

4 Виханский, О.С. Стратегическое управление. – М. : МГУ, 2003 с.227

5Антикризисный менеджмент / Под ред. Проф. Грязновой А.Г. - М.: изд. ЭКМОС, 2005. c.308

- Подбор функциональных мастеров – по проектированию работы; движениями; нормированию и заработной плате; ремонту оборудования; планово – распределительным работам; разрешению конфликтов и дисциплине;

- Введение инструкционных карт;

- Дифференциальная оплата труда (прогрессивная оплата).

Резюмируя, можно сказать, что главная идея Тейлора состояла в том, что управление должно стать системой, основанной на определенных научных принципах, должно осуществляться специально разработанными методами и мероприятиями, т. е. что необходимо проектировать, нормировать, стандартизировать не только технику производства, но и труд, его организацию и управление. Практическое применение идей Тейлора доказало всю свою важность, обеспечив значительный рост производительности труда.

Научное управление по Тейлору сосредотачивалось на работе, выполняемой на самом нижнем уровне организации. Тейлор и его последователи проанализировали взаимосвязь между физической сущностью работы и психологической сущностью работающих для установления рабочих дефиниций. И следовательно, оно не могло предложить решение проблем деления организации на отделы, сферы и диапазоны контроля и поручения полномочий.

Другим представителем американской модели менеджмента, точнее ее «организационной школы» является Г. Форд (1863 – 1947), названный в свое время «автомобильным королем». Специалисты считают, что благодаря изобретению конвейера при производстве автомобилей Г. Форд совершил «революцию в цехе». Он создал систему, где первое место занимали техника и технология, в которые «вписывали» человека.

Основные идеи Г. Форда изложены в работах «Моя жизнь, мой труд» (1922), «Сегодня, завтра» (1926), «Движение вперед» (1930), «Эдисон, каким я его знал» (1930).

И далее она же излагает основные принципы системы Г. Форда:

- Массовое изготовление стандартной продукции на конвейере;

- Непрерывность и подвижность процесса производства;

- Максимальный темп работы;

-

- Новая технология на основе поточного производства;

- Точность как стандарт и качество продукции;

- Определяющая роль технико–технологической системы;

- Экономический эффект системы;

-

- Не быть зависимым от человека, его слабостей.6

Первая попытка применить психологический анализ к практическим задачам производства была предпринята профессором Гарвардского университета США Г. Мюнстербергом. В 20—30-е годы нашего столетия зародилась школа человеческих отношений, в центре внимания которой находится человек. Возникновение доктрины «человеческих отношений» обычно связывают с именами американский ученых Э. Мэйо и Ф.Ротлисбергера, которые известны своими исследованиями в области социологии производственных отношений.

Основоположником этой американской школы стал Элтон Мэйо (1880-1949), считавший, что управление должно основываться не на интуитивных представлениях о человеке, а на достижениях научной психологии.

Мескон М.Х., Альберт М., Хедоури Ф в своей книге. «Основы менеджмента» пишут об этом так «Для доказательства своих идей Э. Мэйо в 1927 – 1932 гг. проводит ставший впоследствии знаменитым Хоторнский эксперимент (г. Хоторн близ Чикаго). Объектом исследования были шесть работниц, составлявших бригаду по сборке телефонных реле. Тринадцать раз

в течении пяти лет проводились изменения в режимах работы, оплате, организации питания. Работницам внушали, что их труд имеет большое значение для общества, науки. Когда при двенадцатом по счету изменения в условиях труда все ранее предоставленные бригаде улучшения и льготы были отменены, обнаружилось, что достигнутый уровень увеличения

выработки не только не снизился, но и продолжал возрастать».7 По мнению Э. Мэйо и его коллег, важную роль в этом сыграли моральные и психологические факторы – личные и групповые.

6 Ансофф И. Новая корпоративная стратегия. - Питер, С-Пб. 1998. с.206

7 Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента: Пер. с англ. – М.: Дело, 2000. с. 218

Данная школа положила начало развитию идей о «человеке в организации», роли «человеческого фактора» в ней. Представители этой школы разработали свой инструментарий управления, который в настоящее время широко используется на практике: человеческие отношения; условия работы; отношения «руководитель – подчиненный»; стиль руководства; мотивация труда; психологический климат в коллективе и его улучшение.

Один из важнейших выводов в рамках «школы человеческих отношений» состоит в том. что руководителю необходимо иметь профессиональную подготовку, которая включает наряду с другими и «человековедческие» дисциплины – психологию управления, социальную психологию, социологию менеджмента, деловой этикет и др.

Большое место в исследованиях ученых, примыкающих к школе психологии и человеческих отношений, занимают проблемы мотивации людей в организации. К числу исследователей, уделивших этим проблемам значительное внимание, следует отнести: А. Маслоу, Ф. Герцбергера, Д. Макклеланда, К. Альдерфера. Наиболее последовательно концепция мотивации развита видным представителем школы психологии и человеческих отношений, профессором школы менеджмента Мичиганского университета Дугласом Макгрегором. Макгрегор внес значительный вклад в развитие содержания теории человеческих ресурсов, сосредоточив свое внимание на вопросах лидерства, стиля руководства, поведения людей в организациях.

1.1.2 Цели современного менеджмента - стратегическое управление

Грейсон Д. и О'Делл К. в своей книге «Американский менеджмент на пороге XXI века» пишут: «Современная американская модель менеджмента ориентирована на такую организационно-правовую форму частного предпринимательства, как корпорация (акционерное общество), возникшую еще в начале XIXв. Американские корпорации широко используют в своей деятельности стратегическое управление. Это понятие было введено в

обиход на стыке 60—70-х гг., а в 80-е гг. охватило практически все американские корпорации».8

8 Грейсон Д., О'Делл К. Американский менеджмент на пороге XXI века. – М.: Экономика, 2001. с 129

Стратегический менеджмент - обоснование и выбор перспективных целей развития предприятия и повышения его конкурентоспособности, их закрепление в долгосрочных планах, разработка целевых программ, обеспечивающих достижение намеченных целей. Слово «стратегия» произошло от греческого strategos, «искусство генерала». В общем виде стратегия — это способ использования средств и ресурсов, направленных на достижение поставленных целей. Стратегию можно определить, как генеральную программу действий, выявляющую приоритеты проблем и ресурсов для достижения главной цели корпорации» пишет Игорь Ансофф в своей книге «Новая корпоративная стратегия».9 [3, с.73]

Стратегия формулирует главные цели и основные пути их достижения таким образом, что корпорация получает единое направление действий. Появление новых целей, как правило, требует поиска и выработки новых стратегий.

Содержание стратегического управления заключается, во-первых, в разработке долгосрочной стратегии, необходимой для победы в конкурентной борьбе, и во-вторых, в осуществлении управления в реальном масштабе времени. Разработанная стратегия корпораций, впоследствии превращается в текущие производственно-хозяйственные планы, подлежащие реализации на практике.

Концепция стратегического управления основана на системном и ситуационном подходах к управлению. Предприятие рассматривается как «открытая» система. Основой стратегического управления является системный и ситуационный анализ внешней (макроокружение и конкуренты)

и внутренней (научные исследования и разработки, кадры и их потенциал, финансы, организационная культура и пр.) среды.

Тот же Игорь Ансофф пишет: «Стратегическое управление требует создания организационной стратегической структуры, в состав которой входит отдел стратегического развития на высшем уровне управления и стратегические хозяйственные центры (СХЦ).

9 Ансофф И. Новая корпоративная стратегия. - Питер, СПб. 1998 с. 273

10 Ансофф И. Новая корпоративная стратегия. - Питер, СПб. 1998 с. 312

Каждый СХЦ объединяет несколько производственных подразделений фирмы, выпускающих однотипную продукцию, требующую идентичных ресурсов и технологий и имеющую общих конкурентов».10

А Ефремов В. С. в своей книге «Стратегия бизнеса. Концепции и методы планирования» указывает: «Количество СХЦ в фирме, как правило, значительно меньше количества производственных подразделений. При

создании СХЦ большое значение имеет правильный выбор области деятельности. СХЦ отвечают за своевременную разработку конкурентоспособной продукции и ее сбыт, формирование производственной программы выпуска продукции по номенклатуре.

Самыми главными, перспективными вопросами должен заниматься непосредственно генеральный директор или хозяин фирмы, которому могут помогать референты (штаб). В противном случае ему придется в конце концов уступить место другому лицу, фактически выполняющему данные функции.

Стратегический менеджмент предполагает реализацию следующих функций:

- определение целей фирмы с учетом рыночной ситуации;

б) определение средств достижение этих целей;

в) сегментация, то есть разделение общей цели на подцели;

г) разработка соответствующих перспективных планов и программ.11

Все виды менеджмента взаимосвязаны. Любой менеджер выполняет административные функции, руководит персоналом, участвует в выборе целей своей деятельности и средств ее достижения. Директор малого предприятия и тем более индивидуальный предприниматель сам выполняет все или большинство функций. Лишь с увеличением размеров фирмы появляется возможность закрепить их за разными сотрудниками или отделами управления. Однако во всех случаях целесообразно различать и анализировать виды менеджмента, поскольку для них характерны особые средства и методы управления, навыки и приемы.

Для того, чтобы наиболее правильно выбрать стратегию для корпорации необходимо учесть следующие ее составляющие:

- маркетинг;

- НИОКР (научно-исследовательские и опытно-конструкторские работы);

11 Ефремов В. С. Стратегия бизнеса. Концепции и методы планирования / Учебное пособие. – М.: Издательство "Финпресс", 2002. с.391

- производство;

- финансы;

- работа с персоналом;

- а также уровень менеджмента на предприятии.12

Следует отметить, что знание перечня функциональных областей обеспечивает руководство фирмы еще и полезным инструментом по претворению в жизнь намеченных стратегических изменений.

Стратегическое управление выполняет функцию целеполагания в системе управления предприятием. Эта подсистема корпоративного управления вырабатывает цели организации и критерии их достижения. Предприятие без стратегии - это набор активов, отягощенных обязательствами. Наличие стратегии создает "силовое поле", в котором движение каждого "элемента" организационной структуры приобретает направленность и смысл.

Если сравнить менеджера с капитаном корабля, то становится более ясной проблема выбора пути. Куда плыть? Ответ на этот вопрос дает стратегический менеджмент (стратегическое управление и планирование). Пирамида планирования в стратегическом менеджменте - это миссия фирмы, стратегические цели, задачи и конкретные задания.

Стратегический менеджмент - основа управления предприятием. Установление целей развития и средств их достижения определяет задачи всех видов менеджмента.

12 Ефремов В. С. Стратегия бизнеса. Концепции и методы планирования / Учебное пособие. – М.: Издательство "Финпресс", 2002. с.395

1.2 Оценка организационно-целевой эффективности управленческих решений

1 2.1 Общие критерии оценки управленческих решений

При оценке результатов управленческих решений используются количественные и качественные показатели. Так, размер прибыли промышленного предприятия определяется не только количеством и ассортиментом выпускаемых изделий, но и их себестоимостью. Прибыль торгового предприятия зависит как от выполнения плана товарооборота (по объему и структуре), так и от фактически сложившегося уровня издержек обращения.

Для правильной оценки принимаемых управленческих решений необходимо подразделить факторы, повлиявшие на исследуемые показатели, на зависящие и не зависящие от менеджмента предприятий. Устранение влияния сторонних факторов (путем соответствующих расчетов) позволяет объективно проанализировать результаты усилий коллектива предприятия или собственника. Подразделение факторов на зависящие и не зависящие от предприятия особенно необходимо в условиях рыночных отношений.

При анализе деятельности внутренних подразделений аналитические разработки несколько сужаются. В частности, сокращаются позиции связанные с заключением договоров поставки, с банковскими и бюджетными расчетами, ограничиваются возможности анализа финансовых результатов.

На промышленных предприятиях отдельно исследуется эффективность использования средств и предметов труда (зданий и сооружений, инструментов, сырья и материалов), рабочей силы (по численности и профессиональному составу работников, основному, вспомогательному персоналу, производительности труда и т.д.), финансовых ресурсов, взятых в их совокупности (собственных и заемных).

В сельском хозяйстве анализ использования материальных, трудовых

и финансовых ресурсов непосредственно увязывается с анализом использования природных ресурсов, со строгим соблюдением определенных экологических требований.

Например, основные средства представляют собой один из видов производственных ресурсов. Оценка эффективности их использования основана на применении общей для всех видов ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости. Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции. Под запасами ресурсов понимается наличный объем ресурсов на отчетную дату по балансу, под затратами -текущие расходы ресурсов, в частности по основным средствам- амортизация.

Обобщающим показателем эффективности использования основных фондов является фондоотдача. Фондоотдача основных средств определяется по формуле:

N

Fo = S (1.1)

где S- средняя первоначальная (восстановительная)стоимость основных средств.13

При расчете фондоотдачи следует иметь в виду, что в стоимости основных фондов учитываются собственные и арендованные средства; не учитываются основные фонды, находящиеся на консервации, а также сданные в аренду другим предприятиям.

При оценке динамики фондоотдачи исходные данные приводят в сопоставимый вид, объем продукции следует скорректировать на изменение оптовых цен и структурных сдвигов, а стоимость основных средств- на коэффициент переоценки.

Повышение фондоотдачи приводит при прочих равных условиях к снижению суммы амортизационных отчислений, приходящейся на 1 руб. готовой продукции, или амортизациоемкости, и соответственно способствует повышению доли прибыли в цене товара:

А

Ае =N (1.2)

где Ае- амортизациоемкость; А- сумма начисленной амортизации.

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции. Эту зависимость описывает факторная или индексная факторная модель:

N=Fo*S или In=Ifo*Is . (1.3)

На основе факторной модели рассчитывается прирост объема выпуска за счет расширения основных фондов и роста фондоотдачи:

N=N(S)+N(Fo)

Превышение прироста выпуска за счет фондоотдачи над долей прироста за счет увеличения ресурсов означает, что темп роста выпуска продукции выше темпа роста затрат ресурсов, что при прочих равных условиях (неизменности показателей использования других видов ресурсов) приводит к увеличению рентабельности капитала и продаж.14

13 Горфинкель, В.Я. Экономика предприятия. – М.: «Финансы и статистика», 2010. с. 81

14 Горфинкель, В.Я. Экономика предприятия. – М.: «Финансы и статистика», 2010 с. 84

1.2.2 Оценка уровня достижения цели управленческих решений при использовании рабочей силы

В своей работе с кадрами руководство предприятия ориентируется в первую очередь на эффективность требуемых материальных и финансовых затрат и организационных усилий. Такая постановка вопроса для предприятия, функционирующего в условиях самофинансирования, представляется вполне оправданной.

ЭФФЕКТ ОТ УПРАВЛЕНИЯ ПЕРСОНАЛОМ

Кроме издержек (затрат) на рабочую силу при оценке экономической эффективности управления персоналом используется показатель эффекта от этой деятельности. Развитие трудового потенциала коллектива предприятия (как, впрочем, и отдельного работника), как следствие принятых управленческих решений, служит предпосылкой получения дополнительного результата от производственной деятельности. Этот дополнительный результат и является источником эффекта, который может принимать различную форму и оцениваться различными показателями. Так, эффект может найти свое выражение в виде:

- увеличения выпуска продукции вследствие роста производительности

труда, повышения ее качества, сортности (здесь мы имеем дело с прямыми количественными составляющими эффекта);

- удовлетворенности трудом, особенно если работа с кадрами строилась на учете социальных моментов в трудовых отношениях (здесь эффект также может проявиться в повышении производительности труда, уменьшении ущерба от текучести кадров в связи со стабилизацией коллектива);

- относительной экономии средств при сокращении сроков обучения благодаря подбору профессионально ориентированных работников (эффект выражается экономией средств, необходимых для достижения определенного состояния трудового потенциала).

Следует также иметь в виду, что результат может быть промежуточным - изменение количественной характеристики фактора и конечным - следствие влияния этого фактора уже на результаты производственной деятельности. Так, в качестве промежуточного результата можно рассматривать повышение квалификации рабочих (средний разряд был 3,1, а стал 3,4), конечный же результат - увеличение объема произведенной продукции или выручки от реализации продукции лучшего качества.

Трудности расчета общего эффекта связаны и с тем, что эффект от различных видов затрат проявляется в разных формах и их порой трудно привести в общему знаменателю. Кроме того, одни мероприятия распространяются на весь коллектив, другие - лишь на группу работников. Когда проводится анализ эффективности конкретного мероприятия, то прежде всего исходят из эффекта, полученного для группы работников.15

ОСНОВНЫЕ ЦЕЛИ ИЗМЕРЕНИЯ РЕЗУЛЬТАТОВ В ХОДЕ ОЦЕНКИ УПРАВЛЕНИЯ ПЕРСОНАЛОМ

Общий экономический эффект можно рассматривать как результат только производственной деятельности или как результат всей хозяйственной деятельности предприятия. В первом случае экономическим эффектом является произведенная продукция в натуральном или денежном выражении (валовая, товарная, чистая продукция). Во втором случае принимается во внимание не только производство продукции, но и сбыт, реализация (объем реализованной продукции, прибыль).

Продукция должна быть выражена в текущих (действующих) ценах, что позволяет соизмерять результат с затратами. Таким образом, повышение эффективности может быть достигнуто либо путем сокращения затрат для получения того же по объему производственного результата, либо за счет более медленных темпов увеличения затрат по сравнению с темпами возрастания результата, когда увеличение последнего достигается за счет лучшего использования имеющихся ресурсов.

Наиболее часто для оценки эффективности производства применяется показатель эффективности затрат труда, в частности показатель производительности труда Пт:

Пт = Оп / Т, (1.5)

где Оп - объем произведенной продукции в течение определенного календарного периода (руб.); Т - затраты труда (чел.-ч, чел.-дн., средняя списочная численность работников).

Однако надо отдавать себе отчет в том, что этот показатель изменяется под влиянием многих факторов.

Представляется, что более обоснованные выводы об эффективности работ в области управления персоналом даст подход к оценке через стоимость затрат предприятия на рабочую силу (3). Действительно, чтобы процесс труда состоялся, предприятие должно пойти на существенные издержки. На различных предприятиях стоимость единицы труда Сi далеко не одинакова, поскольку различен объем затрат на рабочую силу:

С = З / Т, (1.6)

15 Воронцова, М.Г. Современные технологии менеджмента в турбизнесе. Туристские фирмы №28, 2002. – 28 - 35с.

С организацией соответствующего учета на предприятии можно рассчитать показатель, характеризующий объем продукции (или прирост объема продукции), приходящийся на 1 руб. затрат на рабочую силу (Ф). Этот показатель определяется:

- либо как частное от деления объема произведенной продукции в стоимостном выражении (в текущих ценах) на объем затрат на рабочую силу: Ф = Оп / 3

- либо путем деления уровня производительности труда (в стоимостном выражении) на величину издержек, приходящихся на ту же единицу затрат труда: Ф = Пт / Ст, (1.7)

По аналогии с известным показателем фонд ёмкости продукции можно рассчитать показатель, представляющий собой "удельную затрат ёмкость продукции", где в качестве затрат принимаются издержки предприятия на содержание рабочей силы (Ур):

Ур = З / Оп, (1.8)

Показатель удельной затрат емкости Ур является обратным по отношению к показателю объема продукции в расчете на 1 руб. затрат Ф и характеризует затраты на рабочую силу (в руб.), необходимые для получения 1 руб. продукции. Динамика показателя объема продукции в расчете на рубль затрат на рабочую силу Ф позволяет контролировать изменение эффективности этих затрат: рост выпуска продукции на единицу затрат говорит об их целесообразности.

При снижении отдачи затрат необходим анализ причин, чтобы выяснить влияние как внешних, так и внутренних факторов, т.е. рационально ли использовало созданный благодаря произведенным затратам трудовой потенциал своих работников само предприятие.16

16 Абрамов, А. Е. Основы анализа финансовой, хозяйственной и инвестиционной деятельности предприятия в 2-х ч. – М.: Экономика и финансы АКДИ, 2005-2010. с.175

2. Анализ деятельности ООО ТК «Транс» и управленческих решений его руководства

2.1. Характеристика предприятия, его рыночная ситуация и маркетинговые стратеги

Туристическая компания – ООО «Транс» (далее в тексте может называться как «Транс», «ТК» или «ООО»), будучи тур-агентом, представляет собой типичное сервисное малое предприятие (МП) и расположена в г. Ярославля по адресу: ул. Маркса 5., оф.117, где занимает 2 смежных помещения (комнаты) общей площадью 43,4 м2.

Фирма существует более 10 лет и была организована четырьмя частными лицами, часть из которых являются выходцами из системы «Интурист», а часть лицами из состава прежней администрации г. Ярославля.

В настоящее время оборот фирмы составляет порядка 81 млн. руб. в год. Штат постоянных сотрудников - 8 человек. Из которых директор фирмы, 3 менеджера по туризму, включая заместителя директора фирмы в должности начальника отдела маркетинга и сбыта (все три менеджера – являются по совместительству «выездным персоналом» -входят в совмещенный с отделом маркетинга, отдел сбыта - общее название – «тур-отдел»), а также главный бухгалтер, бухгалтер-кассир, секретарь и водитель. Среди внештатных сотрудников на трудовом договоре: юрист, инженер по обслуживанию оргтехники (инженер-программист»), курьер и уборщица.

Основным направлением деятельности фирмы «Транс» является продажа турпродуктов крупнейших туроператоров г. Москвы и С - Петербурга (“Tez-tur”, “Coral-tur”. “Sun-traevel” и т.п.). Преимущественной специализаций фирмы еще несколько лет назад был почти исключительно выездной иностранный туризм с круглогодичной продажей туров в зону Европы, Средиземноморья, Таиланд и страны Персидского Залива. За последнее время в это число добавились курорт Гоа (Индия) и маршруты на Кубу и в Доминиканскую Республику.

Управление фирмой ТК «Транс» построено на принципе сочетания «прямого управления» и делегирование полномочий и представляет собой разновидность объектно ориентированного управления или «управления по целям» (“MBO” – Manegement by objections).

Структура управления персоналом фирмы выглядит следующим образом.

Директор

Туристический отдел

Отдел маркетинга и рекламы

Экономический отдел

Юридический

Рис.2.1 - Организационная диаграмма ООО «Транс»

Она является не громоздкой с точки зрения, как числа скалярных цепей (этажей администрирования) так и нормы управляемости как со стороны Директора, так и со стороны собственников фирмы. Компактность этой структуры обеспечивает достаточно быструю циркуляцию административной и функциональной информации по ее этажам и необходимый уровень административной концентрации для принятия своевременных решений на уровне ситуативного реагирования.

Директор ООО осуществляет оперативное руководство текущей деятельностью общества и несет полноту власти и ответственность за повседневную деятельность общества. Между тем нужно отметить, что хотя директор и пытается советоваться (например, по вопросам ценовой политики, и по вопросам организации сменности в работе выездного персонала фирмы) но коллектив инертен, так как в ходе принятия решений никто не хочет брать на себя ответственность. Но в случае формального голосования по предложениям директора или хозяев – все «за» в лучших традициях партактива.

В рамках такого подхода директор, являющийся одним из учредителей фирмы, полностью делегирует своим подчиненным всю инициативу и ответственность в рамках их компетенции. Оставляя за собой только вопросы стратегического руководства предприятием. Контроль за исполнением решений осуществляется таким образом «пообъектно» на основании анализа уровня достижения поставленных целей.

Документарное обеспечение процесса управления обеспечивается циркулирующими между звеньями управленческой цепи внутрифирменными документами в виде:

- Приказы директора, распорядительные записки и т.п.;

- Отчетные документы служб (отчетные записки, докладные, объяснительные и т.п.);

- Первичные документы бухгалтерского учета (счета. квитанции. накладные, учетные ведомости и т.д.)17;

Статусом нормативных материалов в рамках внутрифирменного документооборота обладают также плановые задания и организационные положения.

Основным каналом реализации продукции фирмы является реализация

в офисе фирмы, а методом продвижения продукта и стимулирования продаж (формат ФОСТИСС) реклама в местных СМИ – в основном в «бумажных», но и на TV тоже.

17 Здесь и далее - внутренние материалы ТК ООО «Транс» - авт.

В качестве основных посредников при продажах периодически выступают дисконтные отделы ряда торговых сетей г. Ярославля и области, которые предлагают путевки от ООО «Транс» в качестве бонусов при приобретении «призовых» дисконтных карт своих сетей в рамках своих корпоративных призовых систем. Также в качестве посредников при продажах турпродуктов на «корпоративном» рынке могут выступать за разовые комиссионные работники различных фирм, Облсовпрофа, Облпотребсоюза и ряд лиц из числа администрации, входящие в круг личных знакомых руководства фирмы

Сегментирование рынка для ООО «Транс» представляет собой разбивку рынка на четкие группы покупателей, для каждой из которых могут потребоваться отдельные товары и/или комплексы маркетинга. Чаще всего для сегментации рынка используют социально-экономические критерии, такие как: возраст, пол, уровень дохода, образование, профессия, размер семьи и другие.

В туристской сфере фирмы стремятся превзойти конкурентов путем максимального повышения качественных характеристик своей деятельности.

Если такое повышение рассматривается потребителями как вполне допустимое, то предприятие может с успехом уйти от конкурентной борьбы.

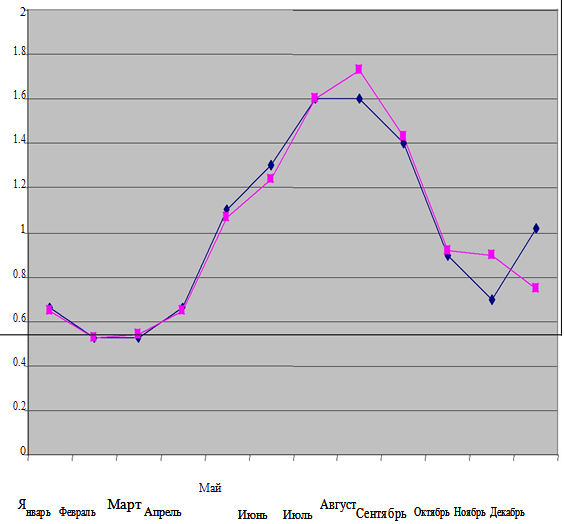

Проведём анализ динамики объёма услуг фирмы ООО за 2011-2012 гг. и рассчитаем коэффициент сезонности (таблица 2.1).

Таблица 2.1

Анализ объёма реализации услуг с учётом сезонности за 2011-2012 гг.

|

№ |

Месяц |

2011 год |

2012 год |

К сезонности |

К сезонности |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Январь |

11041,25 |

12045,6 |

0,66 |

0,65 |

|

2 |

Февраль |

8866,46 |

9785,6 |

0,53 |

0,53 |

|

3 |

Март |

8866,46 |

9950,8 |

0,53 |

0,54 |

|

4 |

Апрель |

11041,25 |

12045,1 |

0,66 |

0,65 |

|

5 |

Май |

18402,09 |

19780,2 |

1,1 |

1,07 |

|

6 |

Июнь |

21747,92 |

23045,8 |

1,3 |

1,24 |

|

7 |

Июль |

26766,67 |

29784,5 |

1,6 |

1,60 |

|

8 |

Август |

26766,67 |

32178,1 |

1,6 |

1,73 |

|

9 |

Сентябрь |

23420,84 |

26451,0 |

1,4 |

1,43 |

|

10 |

Октябрь |

15056,25 |

17080,5 |

0,9 |

0,92 |

|

11 |

Ноябрь |

11710,42 |

16745,6 |

0,7 |

0,90 |

|

12 |

Декабрь |

17063,72 |

13867,2 |

1,02 |

0,75 |

|

Итого |

200750 |

222760 |

Сделав анализ доходов и объемов выполненной выручки, можно сделать вывод, что наибольшую прибыль фирма получает в первомайские праздники, летние месяцы, июнь, июль, август, Новый Год и ноябрьские праздники.

Более наглядно это изображено на Рисунке 2.2. Из таблицы следует, что в феврале и марте 2012 года самый низкий объем продаж. В феврале, марте, когда идет снижение продаж, можно предлагать скидки туристам для поездок в это время.

Рисунок 2.2. Коэффициенты сезонности ООО «Транс» за 2011-2012 гг.

В рамках общей стратегии развития фирмы, одним из важных способов совершенствования работы в рамках присущего ей понимания своего превосходства в компетенциях дифференцированного турбизнеса, фирма «Транс» видит дальнейшую диверсификацию предлагаемого ей туроператорами турпродукта с одной стороны (в плане расширения географического ареала и тематического стиля) и более гибкую ценовую политику с выходом на маршруты внутри СНГ.

Оба эти пути приводят «Транс» к пониманию необходимости с целью роста маржинальности продаж переходить в своей работе от режима исключительно тур-агента к смешанному режиму работы, включающему в себя и роль туроператора с функциями работы по «въездному» туризму.

Наибольшего успеха данная работа достигает на «внутри советских» маршрутах, где наряду с традиционными «пляжными» летними автобусными маршрутами в Анапу, Геленджик и поселки «Большого Сочи», менеджерам «Транса» удалось в течение последних 2-3 лет заключить прямые договора по тур-обмену с рядом национальных туроператоров из Казахстана (комплекс «Медео», озеро Иссык-Куль), Узбекистана («Бухара-Самарканд-Угенч- «Обсерватроия Улук-Юека, «Мавзолей Тимура» и др.) и Абхазии – конно-пешеходно-автобусный маршрут Сухуми-Гагры-Новый-Афон – Озеро Рица с пятидневным отдыхом «на пляже» в санаторной зоне (Санатории МО СССР /России/ и бывшие базы отдыха ВЦСПС СССР) «Пальмовый мыс» под Новым Афоном в конце тура.

Многообещающим направлением, по мнению сотрудников фирмы, может стать «Тур выходного дня», где во взаимодействии с транспортными агентствами на комфортабельных автобусах («Мерседес». «Неоплан», Сетра» и т.п.) предлагаются развлекательно – познавательные (с акцентом на историю, этнографию, искусства и ремесла и т.д.) экскурсионные программы продолжительностью в 1-2 дня как правило в пределах «Золотого Кольца» и экскурсии в Нижний Новгород. Это поле деятельности фирма «Транс» начала осваивать с 2005г.

2.2 Материальные и финансовые ресурсы предприятия и эффективность их использования.

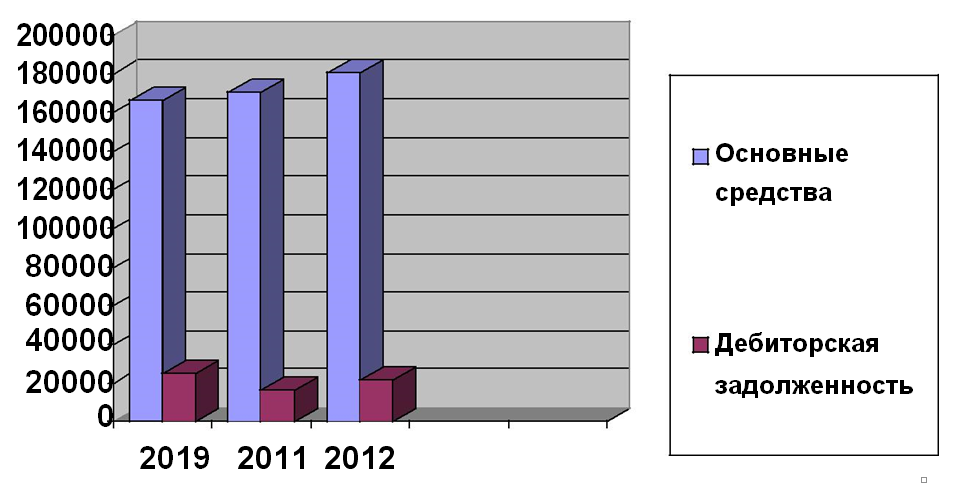

Посмотрим на данные бухгалтерской отчетности предприятия и проанализируем выведенные на их основе финансовые показатели (табл. 2.2).

Таблица 2.2

Данные для трендового анализа

|

Данные по годам Строки баланса |

Код строки |

2019 г. |

2011 г. |

2012 г. |

|

Основные средства |

120 |

166306 |

163561 |

180500 |

|

Дебиторская задолженность |

240 |

24783 |

15919 |

21277 |

Рис.2.3 - Базовые показатели динамики финансового состояния предприятия

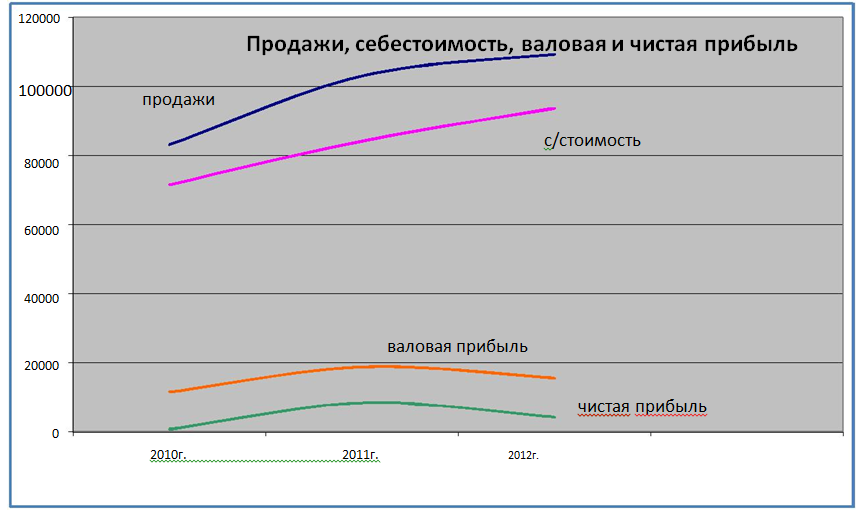

Далее Ключевые данные для оценки общей динамики финансового состояния предприятия за период исследования приведены в таблице 2.3.

Таблица 2.3

Из Ф. 1

|

№ |

Данные по годам |

Код строки |

2019 г. |

2011 г. |

2012 г. |

|

АКТИВЫ |

|||||

|

1 |

Основные средства |

120 |

66306 |

63561 |

60092 |

|

2 |

Дебиторская задолженность |

240 |

24783 |

15919 |

21277 |

|

3 |

ИТОГО по разделу II (ОБОРОТНЫЕ АКТИВЫ) |

290 |

29406 |

21026 |

26322 |

Из Ф.2

|

№ |

Код строки |

2010 г. |

2011 г. |

2012 г. |

|

|

1 |

Доходы от продажи продукции работ и услуг за минусом НДС, акцизов и аналогичных обязательных платежей /"чистые продажи"/ (V) |

10 |

83125 |

10368 |

109259 |

|

2 |

Себестоимость продукции (C) |

20 |

71534 |

84230 |

93679 |

|

3 |

Валовая прибыль (ВП) /балансовая/ (стр. 10-20) |

29 |

11591 |

18838 |

15580 |

|

4 |

Прибыль (убыток) от продаж (строки 10-20-30-40) |

50 |

11591 |

18838 |

15580 |

|

5 |

Прибыль (убыток) до налогообложения (50+60+90+120-70-100-130) |

140 |

9462 |

17979 |

7813 |

|

6 |

Прибыль (убыток) от обычной деятельности (140-150) |

160 |

805 |

8413 |

4293 |

|

7 |

Чистая прибыль (ЧП) отчетного периода (160+170-180) |

190 |

805 |

8413 |

4293 |

Далее будет кратко представлен графический анализ основных сводных индексов по группам анализа.

Рис 2.4 - Данные операционного/маржинального анализа

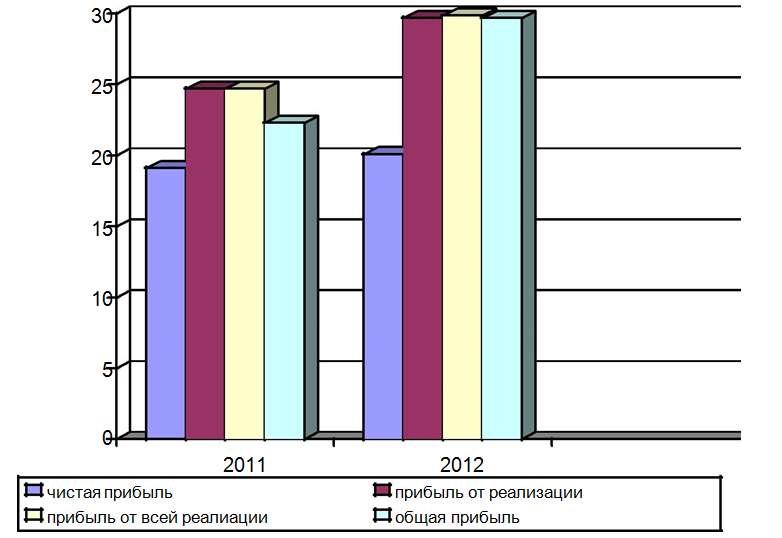

Таблица 2.4

Обобщающие показатели эффективности работы ООО «Транс»

|

Показатели |

2011 г. |

2012 г. |

|

Чистая прибыль на 1 руб. оборота |

19,1 |

20,09 |

|

Прибыль от реализации продукции на 1 руб. оборота |

27,7 |

29,7 |

|

Прибыль от всей реализации на 1 руб. оборота |

24,7 |

29,87 |

|

Общая прибыль на 1 руб. оборота |

22,3 |

29,7 |

Рис. 2.5. Прибыль работы предприятия

Таким образом, с одного рубля оборота предприятие получило 0,2 руб. чистой прибыли, 0,297 руб. прибыли от реализации, 0,298 руб. прибыли от всей реализации и 0,297 руб. балансовой прибыли в 2012г., то есть произошло увеличение по всем статьям.

Общие выводы, которые можно сделать на основе знакомства с предприятием и данных финансового анализа, состоит в том, что в ситуации конца 2012г. мы имеем дело с в целом успешным, хотя и достаточно рисковым бизнесом со средними показателями платежеспособности, рентабельности, и деловой активности, но при этом с удовлетворительными показателями финансовой устойчивости и ликвидности (маржинальный анализ).

У предприятия достаточно велики логистические расходы (72,49% выручки).

Все это создает условия для риска банкротства предприятия при даже временной «поломке» его механизма получения прибыли.

Все сказанное создает почву для поиска новых резервов повышения эффективности, рентабельности предприятия, чтобы в итоге придти к повышению уровня его финансовой устойчивости и рыночной конкурентоспособности.

2.3 Анализ управленческих решений в фирме.

Поскольку туристическая компания – ООО «Транс» является достаточно типичной в своей отраслевой среде, но при этом уже вполне состоявшейся фирмой-турагентом на рынке туристических услуг города Ярославля и по интегральному уровню конкурентоспособности (рейтинговая оценка в табл. 2.1.) хотя и минимально, но превосходит своих ближайших конкурентов, то и качество управленческих решений на нем можно ожидать среднее по региону в своей сфере деятельности.

Общие выводы, которые можно сделать на основе изучения качества управленческих решений в ООО состоят в том, что благодаря им мы сегодня имеем дело с в целом успешным, хотя и достаточно рисковым бизнесом со средними показателями платежеспособности, рентабельности, и деловой активности, но при этом с удовлетворительными показателями финансовой устойчивости и ликвидности (маржинальный анализ).

Управление фирмой ТК «Транс» построено на принципе сочетания «прямого управления» и делегирование полномочий и представляет собой разновидность объектно-ориентированного управления. На основе изучения результатов управленческих решений мы также можем сделать вывод о том, что в фирме имеется устойчивый рост производительности труда что также говорит в пользу роста профессионализма работников предприятия.

Также совокупность имевшихся на сегодняшний день управленческих решений руководства фирмы привела к тому, что в настоящее время одним из ключевых направлений в работе фирмы является «выездной туризм» (ВТ) - «зарубежный» в понимании «дальнее зарубежье», но к нему все более подтягиваются по объему продаж тур-направления в приделах РФ и СНГ («местный туризм» - МТ). При этом параллельно осваиваются как новые направления в рамках МТ, так и в рамках ВТ.

И это создает основу для поиска новых резервов повышения эффективности, рентабельности предприятия на основе дальнейшего роста качества управленческих решений его менеджмента, чтобы в итоге прийти к повышению уровня его финансовой устойчивости и рыночной конкурентоспособности.

3. Обоснование целей совершенствования методов управления предприятием.

3.1 Анализ рынка и факторы конкурентоспособности.

Как уже говорилось фирма «Транс» существует в условиях достаточно высоко конкурентного рынка.

Основным способом конкуренции на этом сравнительно «низкобюджетном» рынке является ценовая конкуренция (особенно в работе с частными лицами). Оперативная «дистанционная» работа с клиентом в режиме информационного сопровождения его «заказа» (уже после первого звонка в фирму) с элементами директ-маркетинга, и работа в режиме “Kell-center”.

Важную роль при этом играет, и правильная коммуникативная политика в сфере услуг.

Она опирается на понимание особенности рынка услуг:

- Социально-психологические особенности коммуникации;

- Социальные процессы на рынке услуг.

Используются следующие виды маркетинговых коммуникаций:

- Реклама;

- Интернет;

- Директ-майл;

- Прямые продажи;

- PR, акции.

Для оценки уровня рыночной конкурентоспособности фирмы используют данные сравнительного анализа конкурентов используя имеющиеся для этого сведения. При этом каждому анализируемому фактору присваивается его сравнительный уровень эффективности в интервале 1-10.

Таблица 3.1

Сводная таблица факторов конкурентоспособности

|

ФАКТОРЫ |

КОНКУРЕНТЫ |

|||||||

|

Транс |

Natali-tur |

Каравелла |

Астравел |

|||||

|

Качество услуг |

6 |

6 |

7 |

6 |

||||

|

Местонахождение |

6 |

8 |

6 |

6 |

||||

|

Ценообразование |

4 |

3 |

5 |

6 |

||||

|

Исключительность товара |

3 |

3 |

3 |

4 |

||||

|

Ассортимент |

4 |

5 |

3 |

5 |

||||

|

Степень новизны товара и услуги |

6 |

3 |

5 |

2 |

||||

|

Реклама |

7 |

2 |

4 |

5 |

||||

|

Эффективность финансовой политики |

3 |

5 |

7 |

2 |

||||

|

Репутация фирмы |

6 |

6 |

7 |

6 |

||||

|

Широта сегмента рынка |

4 |

2 |

2 |

2 |

||||

|

Комфортность оказания услуг (в т.ч. и сторонних организаций включенных в тур) |

4 |

5 |

3 |

7 |

||||

|

ИТОГО по всем факторам |

53 |

48 |

52 |

51 |

||||

Как видим, из табл. 3.1. фирма «Транс» находится «с минимальным отрывом» на 1-м месте по 11-х конкурентным позициям в окружении 3-х своих ближайших конкурентов.

3.2 Управленческие решения в области расширения ассортимента продуктов и услуг.

Одним из способов реального и просчитываемого улучшения уровня конкурентоспособности предприятия является грамотное ценообразование, оптимизация ценовой политики и налоговое планирование на предприятии.

Вот как происходит калькулирование турпродукта в ООО. Сначала определяется фактический объем продаж фирмы за все прошедшие годы по конкретным турпродуктам.

Далее за основу для планового калькулирования берутся данные по продажам конкретных турпродуктов за предыдущий год. Рассмотрим на примере плановой калькуляции турпродукта на 2012 год.

Определяем объем полученной прибыли на основании «Отчета о прибылях и убытках» за год для того, чтобы получить общую сумму чистого дохода и накладных расходов на одну путевку по итогам года.

Далее определяются общие текущие издержки предприятия (табл. 3.2).

Таблица 3.2

СРЕДНИЕ ИЗДЕРЖКИ ПРЕДПРИЯТИЯ (ежемесячно)

|

Оборотные фонды |

Норма расходов в месяц |

Единицы измерения |

Средняя стоимость единицы (руб.) |

Суммарная стоимость |

|

170 |

литр |

12 |

2040 |

|

485 |

мин. |

2 |

970 |

|

1600 |

квт. /ч. |

1,1 |

1760 |

|

150 |

шт. |

12 |

1800 |

Далее, с учетом полученных издержек, производится калькулирование средне – статистической единицы продукции.

Как видим из табл. 3.2 в целом на основе ряда управленческих решений руководства предприятие пришло к тому, что более маржинальным для него является зарубежный («выездной») туризм (ВТ). Совокупная маржинальность тура в этом случае =12,9%, но для ООО, как туроператора (маржинальность тура =9,7%) – «внутренний».

Для оптимизации управленческих решений в фирме может юыть разработан алгоритм (табл.3.3).

Таблица 3.3

Алгоритм оптимизации управленческих решений в фирме

|

ТИП УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ |

МЕРЫ ПО ЕГО ОПТИМИЗАЦИИ |

|

Привлечение сторонних специалистов-консультантов |

|

Внедрение принципов партисипативного управления (см. п.1.1.3) |

конкурентоспособности |

Акцент на создание новых конкурентоспособных турпродутов |

А теперь с учетом вышеизложенного посмотрим, как такая алгоритмизация принятия управленческих решений может быть экономически обоснована через проектирование новых туристических маршрутов.

1. Экономическое обоснование и расчет стоимости тура

«Бразилия+»

Стоимость авиаперелета: авиакомпания Lufthansa предлагает перелет из Санкт-Петербурга Пулкво-2 в аэропорт Рио-де-Жанейро (Табл. 3.4).

Таблица 3.4

Информация о рейсах Санкт-Петербург-Рио-де-Жанейро - Санкт-Петербург.

|

Дата |

Вылет |

Прибытие |

Время в пути |

|

1 |

2 |

3 |

4 |

|

Вт, 1 марта |

14:20, Санкт-Петербург |

15:25, Франкфурт-на-Майне |

26:21 |

|

Вт, 1 марта |

22:10, Франкфурт-на-Майне |

06:30+1, Сан-Паулу, Гуарульос Интернешнл |

|

|

Ср, 2 марта |

09:40, Сан-Паулу, Гуарульос Интернешнл |

10:41, Рио-де-Жанейро, Рио-де- Жанейро Интернешнл |

|

|

Пн, 14 марта |

15:32, Рио-де-Жанейро, Рио-де-Жанейро Интернешнл |

16:45, Сан-Паулу, Гуарульос Интернешнл |

18:18 |

|

Пн, 14 марта |

18:15, Сан-Паулу, Гуарульос Интернешнл |

10:00+1, Мюнхен |

|

|

Вт, 15 марта |

11:00, Мюнхен |

15:50, Санкт-Петербург |

Общая стоимость (на человека) + Налоги и сборы (на человека) Х Пассажиры = Стоимость билета

122310.00+17986.00 Х 1 Взрослый = RUB140296.00 Сервисный сбор за билет (всего) = RUB 405.00

Общая стоимость для всех пассажиров = RUB 140701.00 на 1 человека Внутренний авиаперелет:

Стоимость авиаперелета: авиакомпания Skyscanner предлагает перелет Рио-де-Жанейро – Сальвадор - Рио-де-Жанейро:

Рио-де-Жанейро – Сальвадор = 2 170 RUB (включая сервисные сборы) Сальвадор - Рио-де-Жанейро = 1 965 = RUB (включая сервисные

сборы)

Общая стоимость = 4135 RUB

Стоимость трансфера: рассчитывается исходя из количества человек в группе (не менее 11): Транспортные услуги, предоставляемые принимающая сторона в Бразилии.

Трансфер в Рио-де – Жанейро. Аренда автобуса Mercedes Sprinter мест (20 посадочных мест) = 10 $ / час. Х 20 часов = 200 $

Трансфер в Сальвадоре. Аренда автобуса Mercedes Sprinter мест (20 посадочных мест) = 9 $ / час. Х 12 часов = 108 $

Стоимость проживания: Проживание 10 ночей в Рио-де-Жанейро отель «Pestana Rio Atlantica» 5*: питание – завтраки, стоимости 2-х местного номера в сутки для групп туристов (от 11 человек) = 72$. Следует: 72$ Х 10 = 720 $.

Проживание 3 ночи в Сальвадоре «Blue Tree Towers Salvador» 4*.:

питание – завтраки = 43$. 43$ Х 3 = 225 $.

Стоимость питания: Завтрак входит в стоимость проживания в гостинице.

Экскурсионное обслуживание: Экскурсионное обслуживание на 1 человека при группе 10 человек.

Обзорная экскурсия по Сальвадору - 35 $

Экскурсии в Рио-де –Жанейро – 190 $

Костюмы для участия в карнавале - 170 $

Билеты на Самбодром – 250 $

Услуги сопровождающего (руководитель группы):

Русскоговорящий гид на экскурсиях на 5 дней = 15$ Х 5 = 75 $ Русскоговорящий гид, сопровождающий группу = 10$ Х 14 = 140 $.

Расчет тура:

Авиаперелет + Проживание + Трансфер + Экскурсионное обслуживание + Услуги сопровождающего (руководитель группы) + накладные расходы (10%) = стоимость тура на человека.

140701 RUB + 4135 RUB + ((140 $ + 75 $ + 170 $ + 250 $ + 190 $ + 225 $ + 720 $. + 108 $ + 200 $) Х 35 RUB курс доллара США) = 217 566 + 10 % = 239322

Стоимость тура: 217 566 рублей на человека + накладные расходы (10%) = 239 322 рублей (6 838 $).

Дополнительная прибыль за единицу продукции: 10%.

Итого: 239 322 рублей на человека, при группе не менее 11 человек.

2. Экономическое обоснование и расчет стоимости тура

«Легенды Греции»

Даты заездов: еженедельно по субботам с 14.05.20... г. по 02.07.20. г.

Цена: порядка от 28900 руб. (от € 710)

Стоимость тура:

Отель в Афинах.Тип номера: стандартный.

Питание: завтраки.

Категория: 3*

- 2-х местный номер - 707.50 €;

- 1 местный - 838.00 €.

Категория: 4*

- 2-х местный номер - 854.00 €;

- 1 местный - 1114.00 €.

Категория: 5*

- 2-х местный номер - 1105.00 €;

- 1 местный - 1653.00 €.

В стоимость входят: авиаперелет СПб-Афины-СПб, трансфер Аэропорт – Гостиница – Аэропорт; проживание в гостинице в Афинах; питание на базе завтраки; услуги русскоговорящего экскурсовода; русскоговорящий сопровождающий; экскурсии по программе.

Дополнительно оплачиваются: входные билеты в музеи, пещеры и археологические места (от 40 euro. До 18 лет - бесплатный вход); экскурсии, предлагаемые за доп. плату, виза для граждан РФ взрослый-65 euro, дети до 12 лет (вписанные в паспорт родителя) -бесплатно, дети с 12 до 14 лет (вписанные в паспорт родителя) - 45 euro, дети до 12 лет (с отдельным заг. паспортом) -25 euro, страховка – 1 euro в день/с человека.

Расчет тура:

Авиаперелет + Проживание + Трансфер + Экскурсионное обслуживание + Услуги сопровождающего (руководитель группы) + накладные расходы (15%) = стоимость тура на человека.

Дополнительная прибыль за единицу продукции = 12%.

Итого: фирма с данного тура имеет доход порядка 3150 рублей на человека (отдыхающего).

Таким образом, мы видим на этом примере как методом организационно-целевого менеджмента путем внедрения алгоритмов оптимизации управленческих решений в фирме ООО «Транс» были разработаны событийные туры «Бразилия+» и «Легенды Греции», который принесут фирме 10-12% прибыли за единицу продукта, а так же позволят привлечь новых и дополнительно заинтересовать постоянных клиентов.

Заключение

Данная работа подтвердила значимость адекватного целевого менеджмента фирмы и качественно сформированной ассортиментной политики в туристской компании за счет модификации, постоянного обновления ассортиментного ряда туристического продукта, услуг, поиска новых целевых сегментов, грамотного позиционирования и квалифицированного персонала, обученного искусству общения с клиентом

и искусству продаж туруслуг. Оптимальный ассортимент компании должен содержать товары, находящиеся на разных стадиях жизненного цикла.

В ходе работы удалось решить следующие поставленные перед нами задачи:

-

- были рассмотрены понятие, структура и специфика туристического продукта;

- изучен жизненный цикл туристского продукта как фактор расширения ассортимента;

- исследованы и проанализированы маркетинговые технологии в сфере расширения ассортимента;

- рассмотрены особенности взаимодействия туристской услуги и туристского продукта;

- проанализированы особенности туристского продукта, предоставляемого

-

- «Транс».

-

Практическая часть работы представляет собой анализ производственно- хозяйственной и финансово- экономической деятельности турфирмы, аудит ее турпродуктов. А так же в качестве рекомендации по расширению ассортимента туристского продукта был разработан событийный туры «Бразилия+» и «Легенды Греции», которые позволят усовершенствовать ассортиментную политику ООО «Транс» и принесут фирме 10 -12% прибыли за единицу продукта.

В результате проведенных исследований: анализа фирм-конкурентов, на рынке туруслуг г. Ярославль, было получено доказательство правильности выбора общей стратегии развития и направления для формирования нового туристического продукта.

В работе показано, что для оптимизации принятия управленческих решений руководством предприятия и повышения уровня рентабельности продаж, ему можно предложить ряд рекомендаций как в сфере финансов и маркетинга, так и в сфере собственно оптимизации процесса принятия управленческих решений.

Таким образом, можно считать, что цели и задачи, поставленные автором данной работы в ходе своего исследования (см. Введение) в целом достигнуты. В работе показано что, для роста качества принятия управленческих решений в деятельности фирмы необходимы:

- Анализ производственно - хозяйственной и финансово-экономической деятельности предприятия;

- Применение маркетинговых технологий в сфере расширения ассортимента (сегментирование рынка, позиционирование туристического продукта, брендинг туристической фирмы и турпродукта, реклама и презентационно-выставочные мероприятия);

- Анализ рынка интересующего продукта для учета положительных и отрицательных сторон в работе конкурирующих фирм;

- Тщательная разработка новых туров на основе всех проведенных исследований;

- Экономическое обоснование туров и обязательное подтверждение их рентабельности;

- Грамотное и активное продвижение полученного продукта на рынке;

- Применение адекватных алгоритмов принятия управленческих решений.

Все перечисленные рекомендации, как уже указано выше, были смоделированы автором данной работы применительно к работе ООО

«Транс», в ходе чего получили эмпирическое подтверждение и привели к необходимому результату.

Список литературы

- Абрамов, А. Е. Основы анализа финансовой, хозяйственной и инвестиционной деятельности предприятия в 2-х ч. – М.: Экономика и финансы АКДИ, 2005-2010. – 430 с.

- Абрютина, М.С. Анализ финансово-экономической деятельности предприятия / Грачев, А.В. – М.: Изд-во «Дело и Сервис», 2008. – 256 с.

- Ансофф И. Новая корпоративная стратегия. - Питер, СПб. 1998. - 639c.

- Антикризисный менеджмент / Под ред. Проф. Грязновой А.Г. - М.: изд. ЭКМОС, 2005. - 476c.

- Артеменко, В.Г. Финансовый анализ / Белиндир, М.В. – М.: Издательство «Дело и Сервис» НГАЭиУ, 2010. – 128 с.

- Шазова, Б.Г. Синергетика в менеджменте // Журнал «Маркетинг в России и за рубежом». Статьи из номера N11. – 2009. – 10- 21с.

- Баканов, М. И. Шеремет, А. Д. Теория экономического анализа – М.: Финансы и статистика, 2010. – 515 с.

- Балабанов, И.Г. Анализ и планирование финансов хозяйствующего субъекта. – М.: Финансы и статистика, 2008. – 402 с.

- Бестужев –Лада И.В. Социальные аспекты моделей управления. – М.: Олимп, 2004. - 416 с.

- Бердникова, Г.Б. Прогнозирование экономического и социального развития. – М. :

Инфра-М, 2010. – 326 с.

- Березин, И. С. Маркетинговый анализ. Принципы и практика. Российский опыт. –

М.: Эксмо, 2002 г.

- Биржаков, М.Б. Введение в туризм. – СПб. Издательство Торговый Дом «Черда», 2000. – 192с.

- Бланк, И.А. Основы финансового менеджмента. – Киев: Ника-Центр, 1999. - 203с.

- Ветров, А.Л. Операционный аудит-анализ хозяйственной деятельности предприятия.

– Москва. Перспектива, 2002. – 344 с.

- Виханский, О.С. Стратегическое управление. – М.: МГУ, 2003 – 324 с.

- Воронцова, М.Г. Современные технологии менеджмента в турбизнесе. Туристские фирмы №28, 2002. – 28 - 35с.

- Горфинкель, В.Я. Экономика предприятия. – М.: «Финансы и статистика», 2010. – 380 с.

- Грейсон Д., О'Делл К. Американский менеджмент на пороге XXI века. – М.: Экономика, 2001. – 370 с.

- Гуляев, В.Г. Организация туристской деятельности. – М.: Нолидж, 2006. – 312 с.

- Дурович, А.П. Менеджмент 21 века. – М.: Новое знание, 2002. – 347с.

- Ефремов В. С. Стратегия бизнеса. Концепции и методы планирования/ Учебное пособие. – М.: Издательство "Финпресс", 2002. 516с.

- Жукова, М.А. Индустрия туризма: менеджмент организации. – М.: Финансы и статистика, 2004. - 199с.

- Зорина, Г.И. Основы туристской деятельности / Ильина, Е.Н. – М. Советский спорт, 2002. – 325 с.

- Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента: Пер. с англ. – М.: Дело, 2000. 713 с.

- Морозова, Н.С. Реклама в социально-культурном сервисе и туризме. – М. Академия, 2003. – 113 с.

- Ополченов, И.И. Маркетинг в туризме: Обеспечение рыноч. позиции: Учеб. пособие. – М.: Сов. спорт, 2003. – 187 с.

- Папирян, Г.А. Международные экономические отношения: маркетинг в туризме. – М.: Финансы и статистика, 2001. – 160 с.

- Пласкова, Н.С. Экономический анализ. – М.: Эксмо, 2010. – 704с.

- Проурзин, Л. Ю. Туризм как экономический приоритет /. – М.: Новый век, 2004. – 216 с.

- Романова, Л.Е. Анализ хозяйственной деятельности – М.: ЮРАЙТ, 2004. – 114 с.

- Управление организацией: Учебник / Под ред. А. Г. Поршнева, З. П. Румянцевой, Н. А. Саломатина, М., ИНФРА-М, 2000/ – 478 с.

- Чудновский А.Д., Жукова М.А. Менеджмент туризма. М.: «Финансы и статистика», 2002. - 259 с.

- Менеджмент как организационно-целевое управление ( Целевой подход к принятию управленческих решений )

- Роль мотивации в поведении организации ( Значение, содержание и задачи мотивации трудовой деятельности )

- Роль мотивации в поведении организации ( Теоретические обоснования роли мотивации в поведении в организации )

- Менеджмент человеческих ресурсов (ОСНОВНЫЕ ПРИНЦИПЫ УПРАВЛЕНИЯ ПЕРСОНАЛОМ)

- Рассмотрение и раскрытие вопроса о природе государства через определение его понятия и выделение основных признаков.

- История развития средств вычислительной техники ( Ручной этап развития вычислительной техники )

- Общая характеристика основных современных правовых семей

- Понятие и особенности возникновения теории референтных групп

- Современные западные школы и теории менеджмента

- Договора и их виды, как одна из форм организации коммерческой деятельности по работе с контрагентами (на примере конкретной организации) ( Основные понятия и структура договора )

- Учет труда и заработной платы( Понятие и сущность учета оплаты труда)

- Менеджмент человеческих ресурсов ( Сущность и характеристики человеческих ресурсов )