Менеджмент (по отраслям). Управление запасами

Содержание:

ВВЕДЕНИЕ

Наиболее существенную часть оборотных активов на предприятиях в различных областях экономики составляют материально-производственные запасы. Основные показатели эффективности, такие как: рентабельность, прибыль, длительность финансового и операционного цикла связаны прямой зависимостью со скоростью обращения запасов на предприятии.

Управление запасами включает в себя размещение заказа необходимого продукта, поставку в требуемом количестве и хранение в надлежащих условиях.

Задача исследования запасов возникает с потребностью в запасе продукции, с последующей целью получения прибыли за счет удовлетворения спроса на оговоренном интервале времени.

Существует мнение, что наименее ликвидными оборотными активами являются именно запасы, т.к. по отношению к другим видам скорость их превращения в денежные ресурсы является минимальной.

Предприятие, функционирующее при высоком уровне запасов, располагая по отдельным группам товаров запасами, превышающие необходимые значения, требует дополнительные в них вложения, что зачастую приводит к росту издержек по их содержанию, увеличивая себестоимость готовой продукции и тем самым снижая конкурентоспособность товаров на рынке.

Различные модели управление запасами можно назвать инструментом поиска оптимума между излишним и недостаточным уровнем запаса с целью минимизации издержек.

Наличие оптимальных запасов на предприятии, которое можно обеспечить путем организации управления и контроля за потоками материальных и финансовых ресурсов, за состоянием и уровнем запасов, позволит предприятию бесперебойно функционировать при малом объеме «омертвленных» материальных ресурсов и небольших размерах отвлеченных оборотных средств, вложенных в эти запасы. Это позволит выявить излишние запасы, реализация которых даст возможность снизить издержки по содержанию самих запасов и соответственно повысить эффективность производства.

Анализ существующей практики на предприятиях индустриально развитых стран показывает, что общим ориентиром в управлении запасами является их минимизация в допустимых пределах, приводящая к ускорению оборота собственных и привлеченных средств, повышение на этой основе конкурентоспособности, упрочение и расширение своей доли на рынке товаров, работ и услуг.

Данную тему исследовали следующие авторы: Белик И.С., Латфуллин Р.Р. [2], Беляков К.С. [3], Бондарева Н.Г. [4], Бронер В.И. [5], Варзаков В.С. [6], Гончарук Н.В., Панченко В.Ю. [7], Гражданцева А.А., Еремеева А.А. [8], Елисеев М.В., Козлова О.В. [10], Клыков М.С., Земсков А.В. [11], Лившиц К.И., Ульянова Е.С. [12], Маковецкая Е.Г. [15], Миксюк С.Ф. [16], Назаров А.А., Бронер В.И. [18], Протасова Л.Г., Тедеев К.С. [20], Рендаревская А.С. [21], Рыжова Е.С. [23], Сазанова Л.А. [24], Санников Э.А. [26], Теньков М.Ю. [28], Тишкова Е.М., Страукас Я.С. [29], Уразбахтина Л.Р., Маннанова З.С. [30], Фурсова С.А., Федоренко В.А. [31], Хатухова К.В. [32], Хвалёва Н.В. [33], Царев Ю.А., Симон Д.В. [34], Черненко Н.А. [35], Ягодин Д.В. [36].

Цель – выявить особенности управления запасами. Задачи:

- провести теоретическое исследование основ управления запасами;

- определить понятие и сущность управления запасами;

- выявить необходимость совершенствования системы управления запасами;

- провести анализ системы управления запасами на примере АО «Хоневелл»;

- определить направления совершенствования системы управления запасами.

Объектом исследования является филиал международной корпорации в России – торгово-промышленное предприятие АО «Хоневелл», департамент автоматизации бытовых инженерных систем.

Предметом исследования, обозначим систему управления запасами готовой продукции и совершенствование модели их управления.

Для ранжирования материальных запасов с определенным показателем важности будет использоваться метод ABС – анализа.

Актуальность выбранной темы исследования обусловлена тем, что рассматривая потенциальную возможность рационального управления запасами в данной работе, ожидается сокращение объемов избыточных запасов, а также повышение эффективности компании в целом.

1. Теоретические основы управления запасами

Понятие и сущность управления запасами

Управление запасами является важнейшей сферой управленческой деятельности на различных предприятиях, как по производству товаров, так и по оказанию услуг [10].

Данная предметная область весьма актуальна в условиях ситуации в нынешней рыночной экономике для достижения главной цели - повышения эффективности материально-технического снабжения предприятия и сбыта производимой готовой продукции.

Для оптимизации уровня запасов и эффективного их использования, уменьшения их уровня, а также минимизации вложенных оборотных средств рекомендуется внедрение рациональной и эффективной организации процессов управления и контроля над движением материальных и финансовых потоков на предприятии [28].

Дефицит производственных запасов на предприятии может привести к несоблюдению ритмичности в производстве, резкому снижению производительности труда, простою оборудования, перерасходу материальных ресурсов и повышению себестоимости выпускаемых товаров. Недостаток сбытовых запасов готовой продукции не дает возможность обеспечить бесперебойный процесс отгрузки постоянным клиентам, соответственно это уменьшает стабильные объемы реализации, снижает размер получаемой предприятием прибыли и потерю возможных потенциальных клиентов и потребителей продукции, выпускаемой предприятием [18].

Однако оборачиваемость оборотных средств также замедляется при наличии неиспользуемых запасов, т.к. это требует дополнительного оборота материальных ресурсов, что ведет к большим издержкам по содержанию запасов, а также снижает темпы воспроизводства на предприятии.

Функционирование предприятия будет совершенно не эффективным при относительно высоком уровне запасов. В данном случае предприятие имеет у себя по отдельным группам товарно- материальных ценностей – излишние запасы (“пролеживающие”) - запасы больше действительно необходимых их значений и хранящиеся долгий период времени без движения [23].

В связи с этим оно дополнительно должно вложить в них значительные оборотные средства, что приводит соответственно к недостатку свободных финансовых ресурсов – снижению платежеспособности предприятия, невозможности своевременно приобрести необходимые для производства материальные ресурсы, оборудование, рассчитаться с бюджетом и внебюджетными фондами по налогам и по зарплате с персоналом и т.д. [2]

Кроме того, высокий уровень излишних запасов приводит к увеличению издержек предприятия по содержанию самих запасов: необходимость иметь большие складские площади, нужно иметь увеличенный персонал (кладовщиков, грузчиков, бухгалтеров) для обработки и учета материалов, находящихся на складе, это дополнительные коммунальные платежи и налоги на имущество.

Все это приводит к повышенным расходам на: амортизационные отчисления из-за созданных дополнительных складских помещений для хранения излишних запасов, затраты на зарплату увеличенного бухгалтерского и складского персонала (кладовщиков и грузчиков, обрабатывающих эти запасы), увеличенные коммунальные платежи – на освещение, отопление дополнительных складских помещений и т.д. Дополнительные издержки увеличивают себестоимость готовой продукции, выпускаемой промышленным предприятием, и снижают ее конкурентоспособность на рынке товаров. Управление запасами включает в себя заказ, хранение и поставку требуемого ресурса [31].

Задача управления запасами возникает, когда необходимо создать запас каких-либо материальных ресурсов с целью удовлетворения спроса на рассматриваемом интервале времени. Так как затраты, связанные с управлением запасами, носят довольно противоречивый характер, то управление запасами становится процедурой поиска оптимума между недостаточным и избыточным запасом с целью получения минимальных затрат.

Существует достаточно много формальных методов управления запасами. Некоторые из них довольно просты с точки зрения проводимых расчетов, другие требуют знания сложных математических приемов и методов, но любая модель управления запасами должна дать ответ всего на 2 вопроса [33]:

-

-

- Сколько заказывать?

-

- Когда заказывать?

Получение ответов на эти вопросы, позволяет сформировать стратегию управления запасами на предприятии.

Необходимость совершенствования системы управления запасами

Актуальность проблемы оптимизации материальных запасов предприятия и эффективного управления ими обусловлена тем, что состояние запасов оказывает определяющее влияние на конкурентоспособность предприятия, его финансовое состояние и финансовые результаты [34].

Обеспечить высокий уровень качества продукции и надежность ее поставок потребителям невозможно без создания оптимальной величины запаса готовой продукции, а также запасов сырья, материалов, полуфабрикатов, продукции незавершенного производства и других ресурсов, необходимых для непрерывного и ритмичного функционирования производственного процесса. Заниженные запасы материальных ресурсов могут привести к убыткам, связанным с простоями, с неудовлетворенным спросом и, следовательно, к потере прибыли, а также потере потенциальных покупателей продукции. С другой стороны, накопление излишних запасов связывает оборотный капитал предприятия, уменьшая возможность его выгодного альтернативного использования и замедляя его оборот, что отражается на величине общих издержек производства и финансовых результатах деятельности предприятия. Экономический ущерб наносит как значительное наличие запасов, так них недостаточное количество [24].

Управление запасами представляет собой сложный комплекс мероприятий, в котором задачи финансового менеджмента тесным образом переплетаются с задачами производственного менеджмента и маркетинга. Все они подчинены единой цели - обеспечению бесперебойного процесса производства и реализации продукции при минимизации текущих затрат по обслуживанию запасов [6].

Эффективное управление запасами позволяет снизить продолжительность производственного и всего операционного цикла, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы. Обеспечение этой эффективности достигается за счет разработки и реализации специальной финансовой политики управления запасами [25].

Политика управления запасами представляет собой часть общей политики управления оборотными активами предприятия, заключающейся в оптимизации общего размера и структуры запасов товарно-материальных ценностей, минимизации затрат по их обслуживанию и обеспечении эффективного контроля за их движением [7].

Разработка политики управления запасами охватывает ряд последовательно выполняемых работ, основными из которых являются следующие:

- анализ запасов товарно-материальных ценностей в предшествующем периоде;

- определение целей формирования запасов;

- оптимизация размера основных групп текущих запасов;

- оптимизация общей суммы запасов товарно-материальных ценностей, включаемых в состав оборотных активов;

- построение эффективных систем контроля за движением запасов на предприятии;

- реальное отображение в финансовом учете стоимости запасов товарно-материальных ценностей в условиях инфляции [5].

С точки зрения высшего менеджмента, управление запасами - это балансирование между двумя целями, взаимоисключающими друг друга в своих полярных точках: сокращение совокупных затрат, направленных на содержание запасов, и обеспечение максимальной надежности производственного процесса [17]. Данное утверждение позволяет выделить полезное правило управления запасами: увеличение запасов целесообразно до тех пор, пока предполагаемая экономия превышает затраты по содержанию дополнительных запасов и отвлечение оборотных средств. В нестабильной экономике с большой вероятностью невыполнения условий первоначальных контрактов или возникновением непредвиденных заказов, приведенное выше правило следует также скорректировать на затраты, связанные с отсутствием необходимых материалов или готовой продукции.

2. Анализ системы управления запасами на примере АО «Хоневелл»

2.1. Общая характеристика предприятия

Объектом исследования является филиал международной корпорации в России – торгово-промышленное предприятие АО «Хоневелл», на примере департамента Автоматизации Бытовых инженерных систем.

Компания «Хоневелл» была основана в 1886 году. Основателем был ученый Альберт Батс, который изобрел термостат и регулятор для угольной печи, а также простое устройство, которое назвал «заслонка». Её деятельность началась с производства и продажи термостатов и регуляторов. В основе этих устройств был использован простой, хотя впоследствии значительно усовершенствованный принцип замкнутой цепи [22].

Компания «Хоневелл» является мировым лидером в области автоматизации. В настоящее время в компании работает около 130000 сотрудников в 100 странах мира. Оборот компании составляет 24 миллиарда долларов США в год [35].

В представительстве в России – АО «Хоневелл» работает 350 сотрудников, которые занимаются реализацией продукции в области технологий и оборудования для автоматизации и эксплуатации зданий, сооружений и промышленных объектов, а также электроникой и современными материалами [13]. На территории России АО «Хоневелл» работает уже много лет. В 1974 году компания открыла представительство в Москве, в 1992 году были открыты филиалы в Санкт-Петербурге и Киеве, а в 1996 году - представительство в Новосибирске. Организационное разделение АО «Хоневелл» представлено на рис.1.

Рис.1. Организационное разделение АО «Хоневелл»

Хоневелл поставляет монтажным организациям автоматику для систем водоснабжения и теплоснабжения, а также автоматику управления газовыми котлами производственным предприятиям. Бытовая автоматика Хоневелл для дома и офиса широко представлена в виде [12]:

- водяных фильтров;

- регуляторов давления;

- воздухоочистителей;

- вентиляторов и кондиционеров;

- увлажнителей воздуха;

- индивидуальных средств контроля температуры в помещении [27].

По оценкам специалистов приборы Хоневелл для отопления и охлаждения помещений используются примерно в 90 миллионах домов во всем мире. В данном подразделении ежегодный объем продаж в 18 миллиардов долларов США.

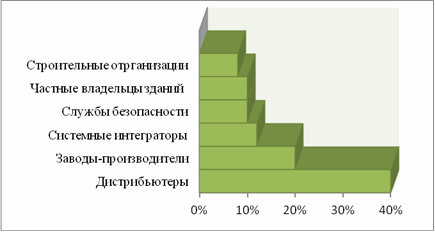

Рис. 2. Клиенты компании АО «Хоневелл»

Клиентами являются заводы-производители продукции, дистрибьюторы, системные интеграторы, коммерческие и государственные организации, государственные и частные владельцы зданий, строительные и коммунальные организации; службы безопасности, графическое представление на рис.2.

2.2. Анализ движения материальных ресурсов компании

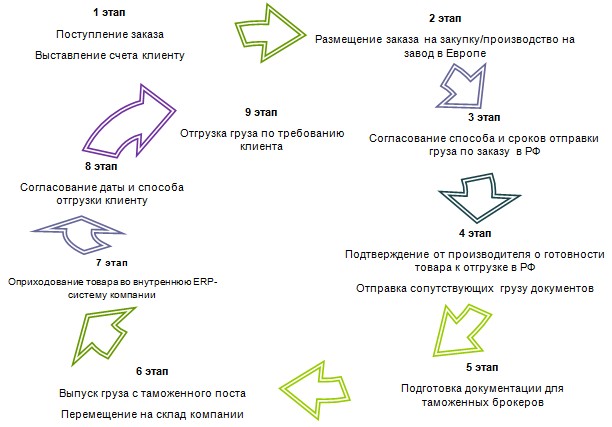

Логистическая система компании АО «Хоневелл» организованна по линейно-функциональному принципу. На функциональные подразделения компании возлагают методическое руководство по подготовке и реализации решений, связанных с планированием, организацией, контролем и анализом логистической цепи, а на линейные подразделения каждого департамента ‑ право принятия решений на местах. Каждый департамент имеет свой подотдел по работе с ключевыми клиентами и управлению цепями поставок. Имеет налаженную схему доставки грузов от заводов производителей на склад в России, а также координирует в соответствии с установленными приоритетами локальные отгрузки заказчикам. Анализируя цепь поставок от производителя продукции к конечному получателю, в департаменте Бытовой Автоматики можно выделить 9 этапов, изображенных на рис. 3.

Рис.3. Этапы обработки заказов

Информация возникает при выполнении различных логистических операций и сопровождает материальный поток на всех этапах его продвижения. Используется при выработке и принятии управленческих решений в логистической системе. Информация является основой для принятия решения. Отсутствие инструмента использования существующей информации и статистики для определения текущей ситуации уровня запасов стало двигателем к началу моего исследования.

Логистический информационный поток сам по себе достаточно сложная система и делится на ряд составляющих:

-

-

- реквизит, представляющий собой элементарную единицу сообщения. Например, реквизиты – наименование организации, наименование товара, цена товара и т.п. Каждый реквизит может быть представлен совокупностью символов: цифровых, буквенных, специальных;

- документы, включающие один или несколько показателей с обязательным удостоверением (подписью или печатью) лица, ответственного за содержащуюся в документах информацию. Большинство документов создается на стадии сбора и регистрации данных, хотя их немалая доля поступает в систему от внешних (вышестоящих и др.) организаций;

- показатель, являющийся результатом счета, взвешивания и т.п. Он служит основой получения, например, сводных бухгалтерских и статистических данных, которые в свою очередь будут входящей информацией при составлении статистических отчетов в разрезе организации, отрасли, региона и т.д.;

- массив, представляющий собой совокупность однородных данных, имеющих единую технологическую основу и объединенных единым смысловым содержанием. Данные (процессы, явления, факты и т.п.), представленные в формализованном виде, пригодном для передачи по каналам связи и для обработки на компьютере. Основными элементами массивов, определяющими их содержание, являются записи.

-

Возрастание роли информационных потоков в современной логистике обусловлено следующими основными причинами. Во- первых, для потребителя информация о статусе заказа, наличии товара, сроках поставки, отгрузочных документах и т.п. является необходимым элементом потребительского логистического сервиса. Во-вторых, с позиций управления запасами в логистической цепи наличие полной и достоверной информации позволяет сократить потребность в запасах и трудовых ресурсах за счет уменьшения неопределенности уровня спроса. И наконец, в-третьих, информация увеличивает гибкость логистической системы с точки зрения того, как, где и когда можно использовать ресурсы для достижения конкурентных преимуществ.

За основу для дальнейшего анализа были взяты данные по компании из ERP-системы SAP за последние 1,5 года, т.к. система была внедрена с 01 января 2017 года. Доступ к данным в предыдущей системе Sсala строго конфиденциален. К исследованию, руководством АО «Хоневелл» были выделены 2 информационных отчета:

- Отчет по движению материалов позволяет просмотреть все операции, проведенные за период времени по материалам, изображен в таблице 1.

Таблица 1

Отчет по движению материалов

|

№ п/п |

Тип движения (101,201, 601, 651) |

Материал |

Количество |

Документ № |

Ед. изм-я |

Валюта |

Стоимость за кол-во |

Себестоимость за ед. |

|---|---|---|---|---|---|---|---|---|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1 |

601 |

SM20020 |

306 |

4946827353 |

EA |

RUB |

456370,76 |

1491,407712 |

|

2 |

601 |

FF-00228 |

6 |

4946828988 |

EA |

RUB |

9178,62 |

1529,77 |

|

3 |

601 |

FF-00214 |

20 |

4946828994 |

EA |

RUB |

6229,62 |

311,481 |

|

4 |

601 |

FF-00227 |

2 |

4946828994 |

EA |

RUB |

626,48 |

313,24 |

|

5 |

601 |

FF-00233 |

5 |

4946828994 |

EA |

RUB |

2697,20 |

539,44 |

|

6 |

601 |

TMVX-00108 |

1 |

4946828994 |

EA |

RUB |

29010,74 |

29010,74 |

|

7 |

601 |

TMVX-00112 |

10 |

4946828994 |

EA |

RUB |

6457,50 |

645,75 |

|

8 |

601 |

TMX-00037 |

5 |

4946828994 |

EA |

RUB |

5542,30 |

1108,46 |

|

9 |

601 |

TMX-00040 |

2 |

4946828994 |

EA |

RUB |

2148,70 |

1074,35 |

|

10 |

601 |

TMXLS-0000 |

7 |

4946828994 |

EA |

RUB |

3930,31 |

561,4728571 |

|

11 |

601 |

TMXLS-0000 |

7 |

4946828994 |

EA |

RUB |

3930,31 |

561,4728571 |

|

12 |

601 |

ZE-00050 |

30 |

4946828994 |

EA |

RUB |

4212,00 |

140,4 |

|

13 |

601 |

ZE-00053 |

20 |

4946828994 |

EA |

RUB |

4463,51 |

223,1755 |

|

14 |

601 |

ZE-00055 |

10 |

4946828994 |

EA |

RUB |

5311,40 |

531,14 |

|

15 |

601 |

MA-00002 |

3 |

4946829772 |

EA |

RUB |

2655,38 |

885,1266667 |

Проанализированы 17257 операций по 4-м типам движения запасов, проведенных по 1892 материалам за период с 01 января 2017 года по 18 мая 2018 года. Выделены следующие типы движения запасов:

101 – применяется для учета материалов, поступающих от поставщиков на склад готовой продукции, осуществляется по Приходному ордеру (форма М-4, номер указан в колонке «Документ №»);

201 – списание для безвозмездной передачи клиентам в качестве образцов, для внутренних испытаний, на маркетинговые цели осуществляется по Требованию-накладной (форма N4-11, применяется для учета движения материальных ценностей внутри организации между структурными подразделениями), по Накладной на отпуск материалов на сторону (форма М-15, применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям на основании договоров и других документов), документ-основание для списания указан в колонке «Документ №».

601 – отражает данные по учету реализации товаров на сторону (в соответствии с заключенными договорами с клиентами по Товарной накладной – ТОРГ-12 и Счет-фактуре), документ- основание указан в колонке «Документ №» 651 – применяется для возврата товара поставщику при обнаружении брака в процессе реализации товара, при несоответствии товара стандарту или согласованному образу по качеству, а также некомплектности товаров, осуществляется путем оформления накладной на отпуск товаров на сторону (форма М-15).

За период исследования был замечен 1 случай возврата в количестве 1 ед. товара по причине производственного брака.

Общая стоимость материалов, по которым были проведены операции за период исследования, рассчитанная по себестоимости за единицу товара составляет 14 715 785,15 рублей.

- Отчет по хранению доступного запаса позволяет определить количество и тип доступного на складе товара с определенным местом, периодом и ячейкой хранения (таблица 2).

Таблица 2

Отчет по хранению доступного запаса

|

№ п/п |

Материал |

Доступное кол-во |

Ед. изм-я |

Тип хранения |

Ячейка № |

Департамент |

Перемещение № |

Период хранения (в днях) |

|---|---|---|---|---|---|---|---|---|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1 |

V2212X0015 |

1 |

EA |

EC1 |

204341910 |

4773 |

40290 |

119 |

|

2 |

V5016A1119 |

4 |

EA |

EC1 |

204420110 |

4773 |

39282 |

106 |

|

3 |

V5032Y0025A |

80 |

EA |

EC1 |

204420110 |

4773 |

39818 |

106 |

|

4 |

0903403 |

2 |

EA |

EC1 |

204420120 |

4773 |

36824 |

488 |

|

5 |

129464N/U |

37 |

EA |

EC1 |

204420120 |

4773 |

41838 |

29 |

|

6 |

BB052304 |

1 |

EA |

EC1 |

204420120 |

4773 |

42136 |

29 |

|

7 |

EWA3002685 |

1 |

EA |

EC1 |

204420120 |

4773 |

36827 |

488 |

|

8 |

V5011R1067 |

21 |

EA |

EC1 |

204420120 |

4773 |

41855 |

93 |

|

9 |

V5032Y0015B |

60 |

EA |

EC1 |

204420120 |

4773 |

43765 |

29 |

|

10 |

VA2202A020 |

2 |

EA |

EC1 |

204420120 |

4773 |

36849 |

488 |

|

11 |

VA3300A001 |

2 |

EA |

EC1 |

204420120 |

4773 |

42119 |

100 |

|

12 |

VA3600A008 |

4 |

EA |

EC1 |

204420120 |

4773 |

36850 |

488 |

|

13 |

VA5003ZA001 |

2 |

EA |

EC1 |

204420120 |

4773 |

43687 |

13 |

|

14 |

VB420C1014 |

1 |

EA |

EC1 |

204420120 |

4773 |

43576 |

13 |

|

15 |

V5011R1042 |

17 |

EA |

EC1 |

204420130 |

4773 |

43902 |

106 |

На 18 мая 2018 года 1027 отличных друг от друга материалов количеством в 114 тысяч 812 единиц товара располагались в общей сложности на 366 ячейках складской площади. Длительность хранения варьируется от 1 до 492-х дней.

Выявлено 3 типа хранения товаров: 916 – для товаров содержащих литий-ионные батареи, требующие защиту от попадания солнечных лучей, TRN – для товаров, входящих в новейшую категорию управления освещением, требующие дополнительную стикеровку на упаковке, EС1 – прочие товары, не требующие отдельных условий хранения.

Структурно-параметрическое, процессное и продукционное описание существующей модели управления запасами

Визуализация данных является важной составной частью качественных систем интеллектуального анализа данных, особенно ориентированных на обработку больших объёмов информации, таких, как мы имеем в данной исследовательской работе. За период с 01 января 2017 года по 18 мая 2018 года было проведено 8191 операция по 101 типу движения запасов ‑ для учета материалов, поступающих от поставщиков на склад готовой продукции.

В январе 2018 года поступление материалов сократилось на 14575 ед., однако в феврале и марте замечен резкое увеличение количества поставленных материалов по сравнению с 2017 годом. Далее в апреле 2018 года наблюдается резкий спад на уровень приближенный к данным по 2017 году. В мае данные приближаются к уровню 2017 года, но также стоит заметить, что срез располагаемых данных по 18 мая 2018г., т.е. можно считать средними.

По 201 типу движения запасов на списание для безвозмездной передачи клиентам в качестве образцов, для внутренних испытаний, на маркетинговые цели проведено 53 операции за период исследования.

Рис. 4. График отпущенных на сторону материалов

По изображенному на рис. 4. графику видно, что количество материалов, отпущенных на сторону в 2018 году, превышает количество по 2017 году незначительно в период январь-май и июль-ноябрь. В июне 2017 года замечен разовый отпуск в количестве 2000 единиц – датчиков угарного газа и дымовых извещателей в связи с проведением маркетинговой акции для ознакомления потенциальных заказчиков с новой линейкой оборудования «Хоневелл». В декабре 2017 года также наблюдается резкое увеличение количества единиц товара отпущенных для раздачи в качестве новогодних подарков сотрудникам компании.

По 601 типу движения товаров было проведено 9012 операций по учету реализации товаров по заказам клиентов.

Рис. 5. Реализация товаров

По изображенному на рис. 5 графику видно, что объем реализованных товаров в 2018 году за период с января по март превышает данные на 2017 год. Особенно заметна разница в марте + 33%. С апреля 2018 наблюдается снижение уровня реализации товаров, продолжающийся до мая 2018 .

За период исследования был замечен 1 случай возврата по типу движения 651 в количестве 1 ед. товара по причине производственного брака в феврале 2018 года.

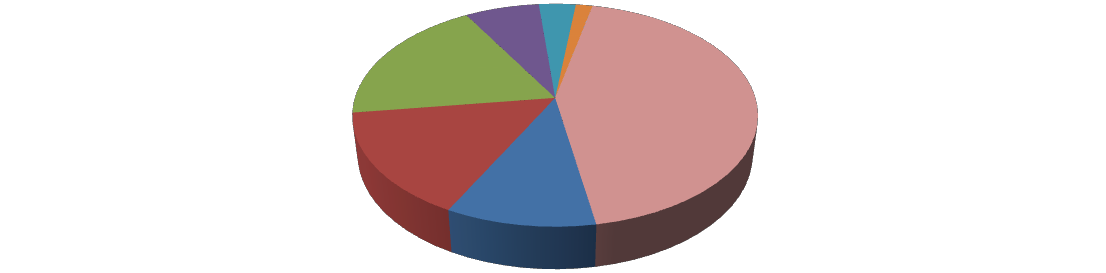

Проанализировав отчет по хранению доступного на 18 мая 2018 года запаса выявлено, что период хранения запасов варьируется от 1 до 492-х дней.

Большую часть запасов около 44 % составляют запасы, которые хранятся без движения 1 год и 4 месяца, занимая 324 ячейки, 19 % от общего количества составляют запасы, хранимые от 3 до 6 месяцев, 15 % запасы, находящиеся без движения от 1 до 3х месяцев. Запасы, период хранения которых составляет от 1 дня до месяца, занимают всего лишь 10 % долю от общего количества.

от 1 дня до месяца

от 1 до 3 месяцев

от 3 до 6 месяцев

от 6 до 9 месяцев

от 9 месяцев до 1 года

от 1 года

1 год 3 месяца

1 год 4 месяца

3% 2% 0%

7%

19%

44%

15%

10%

Рис. 6. Диаграмма продолжительности хранения запасов

На основании полученной на рис. 6 диаграммы можно сделать вывод о том, что оборачиваемость запасов невелика.

Очевидный рост продолжительности хранения запасов означает увеличение срока оборота товара, что является одним из основных признаков неудовлетворительного контроля запасов.

Единственной практикой, к которой регулярно прибегает компания Хоневелл в гонце года, перед началом следующего отчетного периода – списание устаревших (по мнению маркетинговой группы) и медленно оборачиваемых запасов.

Очевидно, что на объекте исследования существует больше положенной нормы «замороженный запас», он же вложенный капитал, который не пользуется спросом, не реализуется в прибыль, что влечет за собой издержки по всем статьям расходов на их содержание.

Направления совершенствования системы управления запасами

Исследование возможности совершенствования системы управления запасами

Для исследования возможности полученной информации объектами анализа определены товарно-материальные ценности. Произведено ранжирование материалов по параметру оборота, т.е. количеству движений за исследуемый период.

Сортировка произведена в порядке убывания значения параметра методом АВС анализа, в разделенном виде представлена в таблице 3.

Таблица 3

Ранжирование материалов с применением ABC- анализа

|

Материал |

Количество движений |

Доля от общего кол-ва |

Доля с нарастающим итогом |

Группа |

|---|---|---|---|---|

|

T6360A1186 |

125 |

0,72% |

0,72% |

A |

|

80799200 |

108 |

0,63% |

1,35% |

A |

|

7738306459 |

105 |

0,61% |

1,96% |

A |

|

FR124-3/4AM-R |

100 |

0,58% |

2,54% |

A |

|

VA2400B002 |

98 |

0,57% |

3,11% |

A |

|

SWS-12 |

83 |

0,48% |

3,59% |

A |

|

ML6420A3031 |

73 |

0,42% |

4,01% |

A |

|

16532U |

7 |

0,04% |

80,01% |

B |

|

IQE35-1201U80035 |

7 |

0,04% |

80,05% |

B |

|

EС7850A1080/U |

7 |

0,04% |

80,09% |

B |

|

TMV-00005 |

7 |

0,04% |

80,13% |

B |

|

IQ4E -2050U831000 |

7 |

0,04% |

80,17% |

B |

|

IQ4IО-5000U800000 |

7 |

0,04% |

80,21% |

B |

|

129464N/U |

7 |

0,04% |

80,25% |

B |

|

DR25GFLA |

7 |

0,04% |

80,29% |

B |

|

IQ4E -2050U851000 |

7 |

0,04% |

80,33% |

B |

|

N05230-2PОS |

7 |

0,04% |

80,37% |

B |

|

IQ3 -4061U7000 |

2 |

0,01% |

95,00% |

С |

|

METER-000086 |

2 |

0,01% |

95,02% |

С |

|

VSD2H-3С0008B5000 |

2 |

0,01% |

95,03% |

С |

|

VSD2H-3С0016B5000 |

2 |

0,01% |

95,04% |

С |

|

VSD2H-3С0023B5000 |

2 |

0,01% |

95,05% |

С |

|

VSD2H-3С0031B5000 |

2 |

0,01% |

95,06% |

С |

|

VSDAС-3000001 |

2 |

0,01% |

95,07% |

С |

|

EG1033AA01/U |

2 |

0,01% |

95,09% |

С |

|

LG1093AA24/U |

2 |

0,01% |

95,10% |

С |

|

5707500 |

2 |

0,01% |

95,11% |

С |

В результате все товарно-материальные запасы разделены на три категории в зависимости от влияния на общую картину: категория А – очень важные, составляют 80 % от общего количества, категория В – средней степени важности, составляют 15 % от общего количества, категория С – наименее важные, занимают оставшиеся 5 %. Себестоимость товаров разнится от категории к категории и показана в таблице 4.

Таблица 4

Сводная таблица себестоимости товаров

|

Категория |

Количество материалов |

Себестоимость (за ед. материала) |

|

А |

676 |

3 010 278,98 руб. |

|

В |

718 |

5 463 359,95 руб. |

|

С |

498 |

6 242 146,21 руб. |

В категорию А входят товары, с периодом хранения от 1 дня до 9 месяцев, в категорию В входят товары с периодом хранения от 9 месяцев до 1 года, в категорию С входят товары группы «залежавшегося» оборудования, дорогостоящие товары, с периодом хранения от 1 года до 1 года и 4х месяцев, которое было поставлено ранее под запас в надежде на высокий уровень спроса, но так и не было реализовано.

Кроме того, в связи с расширением ассортиментной матрицы постоянно пополняется запас новыми материалами, на которые пока нет определенного спроса.

Регулярно поступают излишки, полученные от поставщиков, также увеличивая размер запасов готовой продукции.

Очевидной проблемой предприятия является отсутствие планирования и прогнозирования потребностей. Чтобы достичь желаемого уровня обслуживания покупателей, необходимо спрогнозировать спрос на свои товары, тем самым обеспечив хранение минимальных «действительно нужных» запасов и сократив запасы тех групп товаров, которые не пользуются спросом.

Залог эффективного управления запасами является точный прогноз спроса. Первостепенно, следует разделить зависимость регулярно потребляемого товара и потребляемого лишь время от времени.

Для нерегулярно потребляемых товаров необходимо по каждому товару рассчитать планируемый объем потребления и поддерживаемого запаса.

Для регулярно потребляемых товаров необходима точный учет данных потребления, исключение нетипичных показателей, выбор подходящей формулы прогноза по каждой единице товарного учета, учет сезонных и промо активностей, а также другие внешние факторы воздействия.

Рассмотрим товар с видимой динамикой расхода в количестве 50 единиц, представленный в таблице 5.

Таблица 5

Динамика расхода товара

|

Расход |

декабрь |

январь |

февраль |

март |

апрель |

май |

|

13131 |

50 |

0 |

50 |

0 |

0 |

50 |

Если объем поставки больше среднего расхода за отчетный период, как в нашем случае, спрос на товар считается нерегулярным. Т.к. продажи и потребления рассмотренного товара осуществляются не на постоянной основе, пополнение запаса не может быть основано на среднем расходе за период равным 25 ед. товара. Рассчитанное прогнозное значение меньше уровня обычного заказа покупателя.

Среднее мес. потребление = 250 единиц / 12 месяцев = 20,83 ед.

Отсюда следует, что объем потребления товара равен максимуму из этих трех выше рассчитанных величин = 50 ед. товара. Заказ на пополнение в данном случае должен быть равным обычному объему потребления, что снижает риск появления дефицита. Также можно создать дополнительный запас товара, в случае, если поставка новой партии требует длительного времени.

Для исследуемой организации для нормального функционирования необходим также запас на некий объем запчастей. Если, какая-то деталь не была востребована за весь прошедший период, ее отсутствие в момент появления запроса может остановить конвейерную линию на одном из заводов.

Целевой объем запаса запчастей должен определяться с условием важности вместо периода потребления или статистики обращений и планируемого времени на получение пополнения запаса.

Построенная матрица объемов запасов для запчастей по категориям представлена в таблице 6.

Таблица 6

Матрица объема запасов запчастей

|

Время на пополнения запаса |

менее 14 дней |

более 30 дней |

менее 60 дней |

более 60 дней |

|

Критически важная |

1 |

2 |

3 |

3 |

|

Относительно важная |

0 |

1 |

1 |

1-2 |

|

Некритичная деталь |

0 |

0 |

0-1 |

1 |

В данном случае мы можем сократить запасы в первую очередь на некритичные детали.

Товары нерегулярного потребления не должны составлять большой доли от общей стоимости запасов. Для высокого уровня обслуживания покупателей важно правильное определение необходимых объемов запасов, т.к. из них может состоять 50 % номенклатуры ассортиментной матрицы предприятия. Здесь нужна простая система управления, за счет которой, повышается оборачиваемость запасов.

Для товаров постоянного спроса важно, чтобы прогноз был рассчитан максимально точно. Для его определения проанализируем две переменные:

- Ожидаемый спрос на товар является спрогнозированным объем сбыта;

- Предполагаемое время на получение пополнения запаса является планируемым время выполнения заказа.

Для определения ожидаемого спроса на товар проанализируем имеющиеся данные за полтора года. Для этого у нас есть статистические данные по продажам – это количество товаров, выбывших со склада по запросу покупателей и внутренние нужны компании.

Это чистый показатель, который поможет нам определить какой примерно объем товара нужно закупить. Стоит также отметить, что есть одна причина отличия потребления от показателя продаж – это прямая поставка одному из дистрибьютеров компании.

Хотя реализация товара проходит через АО «Хоневелл», материалы никогда не проходят через склад. Таким образом, из прогноза спроса исключены 282 единицы товара.

Также необходимым элементом прогнозирования спроса являются тренды. Обычно формируются под влиянием экономической ситуации, конкуренции и т.п.

Определяем подходящий горизонт прогноза: т.к. все материалы, реализуемые предприятием, импортируются с заводов компании Хоневелл за рубежом, максимальный срок пополнения составляет 45 дней, горизонт составит 90 дней с даты построения.

Т.к. прогноз краткосрочный, прогноз с применением непосредственно следующий за периодом наблюдения, для прогнозирования на июнь, июль и август 2019 года выбираем метод скользящей средней. Для анализа спроса выделяем ряд позиций из трех категорий А, В, результаты представлены в таблице 7 и 8.

Таблица 7

Прогнозирование методом скользящей средней категории А

|

T6360A1186 |

объем продаж |

скользящее среднее |

80799200 |

объем продаж |

скользящее среднее |

|---|---|---|---|---|---|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

январь |

86 |

- |

январь |

1211 |

- |

|

февраль |

49 |

- |

февраль |

559 |

- |

|

март |

93 |

68 |

март |

277 |

885 |

|

апрель |

352 |

71 |

апрель |

322 |

418 |

|

май |

97 |

223 |

май |

0 |

300 |

|

июнь |

100 |

225 |

июнь |

112 |

161 |

|

июль |

158 |

99 |

июль |

361 |

56 |

|

август |

104 |

129 |

август |

340 |

237 |

|

сентябрь |

51 |

131 |

сентябрь |

56 |

351 |

|

октябрь |

96 |

78 |

октябрь |

971 |

198 |

|

ноябрь |

89 |

74 |

ноябрь |

583 |

514 |

|

декабрь |

120 |

93 |

декабрь |

1745 |

777 |

|

Январь |

72 |

60 |

январь |

1025 |

931 |

|

февраль |

39 |

36 |

февраль |

3214 |

571 |

|

март |

17 |

40 |

март |

101 |

857 |

|

апрель |

237 |

49 |

апрель |

475 |

773 |

|

май |

417 |

127 |

май |

0 |

288 |

|

июнь |

202 |

327 |

июнь |

318 |

238 |

|

июль |

144 |

310 |

июль |

640 |

159 |

|

август |

103 |

173 |

август |

802 |

479 |

|

сентябрь |

161 |

124 |

сентябрь |

276 |

721 |

|

октябрь |

390 |

132 |

октябрь |

477 |

539 |

|

ноябрь |

80 |

276 |

ноябрь |

1229 |

377 |

|

декабрь |

200 |

235 |

декабрь |

1164 |

853 |

Таблица 8

Прогнозирование методом скользящей средней категории В

|

CR12004 |

объем продаж |

скользящее среднее |

|---|---|---|

|

1 |

2 |

3 |

|

январь |

30 |

|

|

февраль |

60 |

|

|

март |

0 |

45 |

|

апрель |

0 |

30 |

|

май |

30 |

- |

|

июнь |

30 |

15 |

|

июль |

0 |

30 |

|

август |

30 |

15 |

|

сентябрь |

30 |

15 |

|

октябрь |

77 |

30 |

|

ноябрь |

13 |

54 |

|

декабрь |

60 |

45 |

|

январь |

0 |

37 |

|

февраль |

0 |

30 |

|

март |

96 |

- |

|

апрель |

24 |

48 |

|

май |

120 |

60 |

|

Прогноз на июнь |

72 |

72 |

|

Прогноз на июль |

96 |

96 |

|

Прогноз на август |

84 |

Ниже в таблице 9 представлены сводные данные прогнозных значений на июнь, июль, август 2019 года.

Таблица 9

Сводная таблица прогнозных значений

|

Материал |

Прогноз на июнь |

Прогноз на июль |

Прогноз на август |

|---|---|---|---|

|

T6360A1186 |

51 |

44 |

48 |

|

80799200 |

1 657 |

1 768 |

1 713 |

|

VA2400B002 |

147 |

133 |

140 |

|

7738306459 |

1 734 |

1 703 |

1 719 |

|

CR12004 |

72 |

96 |

84 |

|

16532U |

0 |

0 |

0 |

|

TMV-00005 |

0 |

0 |

0 |

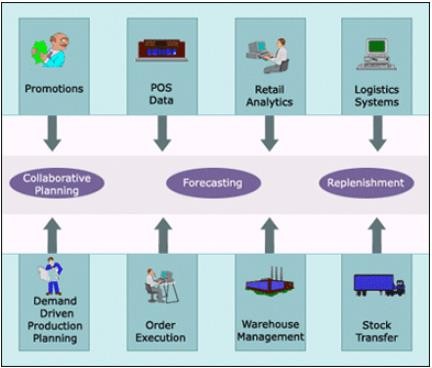

Для введения в компании АО «Хоневелл» прогнозирования потребления и пополнения запасов подходит идея совместного прогнозирования СPFR – Collaborative Planning Forecasting & Replenishment. В этом процессе не участвуют исторические данные по продажам и трендовые составляющие. СPFR работает таким образом, что покупатель регулярно информирует своего поставщика (в данном случае исследуемая компания является поставщиком) о предполагаемых будущих потребностях.

Рис. 8. Схематичное изображение процессов Collaborative Planning Forecasting & Replenishment.

Рассмотрим, как проводить программу совместного прогнозирования своими силами:

-

- Запросить клиентов предоставления прогноза потребления. Допустим, не каждый покупатель выполнит наш запрос, но заводы ‑ производители или основные дистрибьютеры с радостью согласятся поделиться данной информацией. Для других можно предложить стимул за данные, например скидку на определенную партию товара или доставку за свой счет до оговоренного места. Проанализировав полученные данные в течение некоторого времени, обязательно оценивая точность предоставленных данных можно начинать учитывать их при прогнозировании.

- Обязательное правило - не допустить «двойной счет». Итоговый показатель прогноза получим из совместно полученных данных от потребителей и средневзвешенного показателя по исторических данным, при этом поставки потребителям, предоставившим данные потребления, не учитываются в обычных показателях во избежание завышенных объемов затребованного пополнения.

- Основным дистрибьютерам, заводам-производителям, а также сервисным компаниям предложить вступить в программу совместного прогнозирования используя для презентации хорошо мотивированный торговый персонал. Поощрять торговых представителей, которые успешно вовлекают клиентов в процесс совместного прогнозирования.

- Финальным шагом станет трансформация полученных и проанализированных данных с точными показателями будущих потребностей поставщикам Хоневелл, в обмен на льготные условия поставки, скидки по запланированному объему и как результат сокращение сроков поставки.

Во многих случаях, как и в конкретно исследуемом, предсказание будущих потребностей требуем дополнительных ресурсов, как человеческих, так и временных, но если приложить необходимые усилия, совместное прогнозирование сыграет на пользу всем участникам цепи и послужит толчком к росту производительности и рентабельности компании.

ЗАКЛЮЧЕНИЕ

- Общим ориентиром в управлении запасами является их минимизация в допустимых пределах, приводящая к ускорению оборота собственных и привлеченных средств, повышение на этой основе конкурентоспособности, упрочнение и расширение своей доли на рынке товаров, работ и услуг.

- После тщательного анализа, выявлено большое количество материалов, запасы которых, имеют продолжительность хранения больше 1 года. По моему мнению, следует произвести инвентаризацию на предмет соответствия системным показателям по количеству и фактически, продумать возможные акции по продвижению товара покупателям, стимулируя снижением цены до уровня себестоимости.

- Из всех существующих методов прогнозирования, в силу отсутствия исторических данных по покупательскому спросу был выбран метод скользящей средней. В ходе анализа, выявлено, что данный метод слишком прост для построения точного прогноза. При использовании этого метода прогноз любого периода представляет собой не что иное, как получение среднего показателя по нескольким предыдущим наблюдениям временного ряда. По материалам, которые имеют сезонную составляющую спроса или имеют восходящий тренд прогнозирование данным способом не применимо.

- Доказано, что совместное прогнозирование поможет решить 2 самые критические проблемы, выявленные на исследуемом предприятии, которые отражались во всем: дефицит постоянно потребляемых товаров и избыток страховых запасов на товары с непостоянным спросом.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Анализ моделей и подходов к управлению информацией о запасах производственного сырья на предприятии / Стоякова К.Л., Волкова Д.А., Ибраев Р.Р. // В сборнике: автоматизация: проблемы, идеи, решения сборник статей Международной научно-практической конференции. 2017. С. 141-143.

- Белик И.С., Латфуллин Р.Р. Управление производственными запасами вспомогательных производств металлургических холдингов в рамках управления стоимостью компании // Вестник УрФУ. Серия: Экономика и управление. 2015. Т. 14. № 2. С. 41-59.

- Беляков К.С. Основные подходы к управлению товарными запасами // В сборнике: Актуальные вопросы экономики и финансов в условиях современных вызовов российского и мирового хозяйства Материалы III-й Международной научно-практической конференции. 2015. С. 29-35.

- Бондарева Н.Г. Мероприятия по управлению и оптимизации запасов предприятия в системе финансового менеджмента // В сборнике: Исследование различных направлений современной науки Материалы XXI Международной научно-практической конференции. В 2-х частях. 2017. С. 176-178.

- Бронер В.И. Численная реализация метода r-аппроксимации для системы управления запасами с релейным управлением // В сборнике: Материалы XX Всероссийской научно-практической конференции «Научное творчество молодежи. Математика. Информатика» Материалы XX Всероссийской научно-практической конференции. 2016. С. 49-52.

- Варзаков В.С. Управление запасами как одна из основных функций логистического управления // В сборнике: Актуальные проблемы социально-экономического развития предприятий, отраслей, комплексов Материалы международной научно-практической конференции. 2016. С. 86-94.

- Гончарук Н.В., Панченко В.Ю. Автоматизация системы управления в сфере учета и управления запасами в программе 1С: Предприятие 8.3 // Молодой ученый. 2018. № 7 (193). С. 6-8.

- Гражданцева А.А., Еремеева А.А. Разработка ИС для финансового обоснования решений по управлению запасами и ассортиментом дистрибьютора (подход теории ограничений) // В сборнике: современные технологии поддержки принятия решений в экономике Сборник трудов Всероссийской научно-практической конференции студентов, аспирантов и молодых ученых. Национальный исследовательский Томский политехнический университет. 2015. С. 140-142.

- Гражданцева А.А., Еремеева А.А. Разработка ИС для экономического обоснования решений по управлению запасами и ассортиментом дистрибьютора (подход теории ограничений) // В сборнике: Инновационный менеджмент и технологическое предпринимательство материалы Всероссийского молодежного научного форума. Новосибирский государственный технический университет Новосибирского областного фонда поддержки науки и инновационной деятельности, НОЦ «Школа современного управления» факультета бизнеса НГТУ. 2015. С. 206-210.

- Елисеев М.В., Козлова О.В. Моделирование и оптимизация управлением запасами на примере учреждения здравоохранения «Инфекционная больница». В книге: Научно-техническое творчество аспирантов и студентов материалы 45-й научно-технической конференции студентов и аспирантов. ФГБОУ ВПО «КнАГТУ». 2015. С. 198-200.

- Клыков М.С., Земсков А.В. Выработка решений по оптимальному управлению запасами в мостостроительном предприятии // Вестник Тихоокеанского государственного университета. 2017. № 4 (47). С. 97-104.

- Лившиц К.И., Ульянова Е.С. Вероятностные характеристики модели управления запасами с релейным управлением темпом производства и ММР-потоком моментов продаж // В сборнике: Информационные технологии и математическое моделирование (ИТММ-2018) Материалы XVII Международной конференции имени А.Ф. Терпугова. 2018. С. 80-87.

- Лившиц К.И., Ульянова Е.С. Модель управления запасами однородной продукции с релейным управлением темпом производства и ММР-потоком моментов продаж // Вестник Томского государственного университета. Управление, вычислительная техника и информатика. 2018. № 44. С. 50-61.

- Лукасевич И.Я. Развитие подходов к управлению запасами денежных средств на предприятии // Финансы. 2015. № 12. С. 50-55.

- Маковецкая Е.Г. Логистический подход к управлению запасами // В сборнике: Современные проблемы управления материалы всероссийской научно-практической конференции. ФГБОУ ВПО «Тюменский государственный архитектурно-строительный университет». 2015. С. 68-74.

- Миксюк С.Ф. Подходы к управлению запасами в контексте зарубежного опыта // В сборнике: Логистические системы и процессы в условиях экономической нестабильности Материалы V Международной заочной научно-практической конференции. 2017. С. 154-159.

- Модель оптимального управления заказом как эффективный инструмент управления запасами / Хлебенских Л.В., Сорокина В.Ю., Зубарев А.С. // В сборнике: Проблемы экономики, организации и управления в России и мире Материалы XVII международной научно-практической конференции. Ответственный редактор Н.В. Уварина. 2018. С. 223-226.

- Назаров А.А., Бронер В.И. Метод R-аппроксимации для системы управления запасами с релейным управлением. В книге: Информационно-телекоммуникационные технологии и математическое моделирование высокотехнологичных систем материалы Всероссийской конференции с международным участием. Российский университет дружбы народов. 2016. С. 40-42.

- Повышение эффективности функционирования предприятия на основе инвестиций в оптимизацию бизнес-процессов по управлению складскими запасами / Габдулахатова А.Н., Ибрагимова К.М., Магазова Л.Р. // Наука Красноярья. 2017. Т. 6. № 2. С. 102-113.

- Протасова Л.Г., Тедеев К.С. Результаты апробации методики по управлению запасами в книжной торговле // Логистические системы в глобальной экономике. 2017. № 7. С. 271-273.

- Рендаревская А.С. Совершенствование деятельности по управлению складскими запасами в торговой организации // Транспортная инфраструктура Сибирского региона. 2018. Т. 2. С. 189-191.

- Роль и место управления запасами в общей схеме стратегического управления организацией / Тарасова А.Г., Сосов А.А., Новиков А.И. // В сборнике: инструменты и механизмы формирования конкурентоспособной государственной и региональной экономики сборник статей Международной научно-практической конференции. 2018. С. 51-54.

- Рыжова Е.С. Значимость процесса управления запасами в общем механизме управления предприятием // В сборнике: Инновационное развитие организаций в условиях импортозамещения Всероссийский конкурс молодежных проектов: сборник материалов. 2016. С. 59-62.

- Сазанова Л.А. Дискретная модель управления запасами как задача оптимального управления // В сборнике: Аспекты оперативного управления в технических системах сборник научных трудов по материалам III международной заочной научно-практической конференции. 2017. С. 22-28.

- Сазанова Л.А. Дискретная модель управления запасами как задача оптимального управления // Вестник Воронежского государственного университета. Серия: Экономика и управление. 2017. № 3. С. 184-187.

- Санников Э.А. Комплексный подход к управлению производственными запасами на предприятиях нефтегазовой отрасли // В сборнике: современные тенденции в экономике и финансах Материалы VII Всероссийской заочной интернет - конференции. 2017. С. 72-77.

- Современные подходы к управлению товарными запасами: зарубежный опыт и российские реалии / Таратута А.В., Воронина М.А., Рюмкин С.В. // В сборнике: Логистика - евразийский мост Материалы XIII Международной научно-практической конференции. 2018. С. 303-307.

- Теньков М.Ю. Взаимосвязь систем управления запасами и систем управления транспортом в цепи поставок // В сборнике: Актуальные проблемы науки и техники глазами молодых ученых материалы Международной научно-практической конференции. 2016. С. 826-830.

- Тишкова Е.М., Страукас Я.С. Логистический подход к управлению запасами на предприятии // Аллея науки. 2018. Т. 2. № 1 (17). С. 550-554.

- Уразбахтина Л.Р., Маннанова З.С. Логистические решения по управлению запасами товарно-материальных ценностей предприятия // Проблемы научной мысли. 2017. Т. 10. № 1. С. 050-052.

- Фурсова С.А., Федоренко В.А. Оптимизация, как одно из направлений управления запасами в управлении проектами // В сборнике: Актуальные вопросы современной науки Сборник научных докладов 21 ой научно-практической конференции. 2015. С. 115-118.

- Хатухова К.В. Проблемы по управлению материальными запасами и пути их решения // В сборнике: бухгалтерский учет, анализ и аудит в современных условиях Материалы Всероссийской заочной научно-практической конференции. 2017. С. 137-142.

- Хвалёва Н.В. Совершенствование организации и управления производством через систему управления материальными запасами // Ученые записки Казанской государственной академии ветеринарной медицины им. Н.Э. Баумана. 2015. Т. 223. № 3. С. 224-227.

- Царев Ю.А., Симон Д.В. Алгоритм управления запасами, как метод управления эксплуатационной надежностью зерноуборочных комбайнов // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. 2016. № 115. С. 263-283.

- Черненко Н.А. Автоматизация системы управления в сфере учета и управления запасами в программе 1С: Предприятие 8.3 // В сборнике: аграрная наука, творчество, рост сборник научных трудов по материалам VIII Международной научно-практической конференции: материалы и доклады. Ставропольский государственный аграрный университет. 2018. С. 341-344.

- Понятия и признаки государства (Территориальная организация населения и публичная (государственная) власть )

- Счета и двойная запись (Элементы метода бухгалтерского учета: счета бухгалтерского учета и двойная запись)

- УСТРОЙСТВО ПЕРСОНАЛЬНОГО КОМПЬЮТЕРА

- Теоретические аспекты менеджмента человеческих ресурсов

- Проектирование организации (Оценка возможных путей совершенствования организационной структуры управления)

- Менеджмент в условиях развития передовых информационных технологий (Современные информационные технологии и их виды)

- Японский опыт управлениями человеческих ресурсов, его анализ, профессиональный опыт

- Процессы принятия решений в организации (Сущность процесса принятия управленческого решения на предприятиях)

- Общие положения по выполнению кассовых операций. Понятие операционной кассы ( Понятие кассовых операций )

- Управление запасами ( Классификации и функции запасов предприятия )

- Выбор стиля руководства в организации

- Финансовая политика и ее реализации в РФ