МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА В ООО «СТРОЙТЕХКОМПЛЕКС»

Содержание:

ВВЕДЕНИЕ

На сегодняшний день, в современном мире невозможно представить ведение бизнеса без организованного учета хозяйственных операций. Для проведения аналитических мероприятий, построения планов и прогнозов необходимо иметь четкое представление обо всех событиях, связанных с экономикой организации.

Данные такого рода учитываются в регистрах бухгалтерского учета и используются для формирования отчетности, и налоговых деклараций, что в дальнейшем дает увидеть реальную прибыль, полученную в результате работы за отчетный период. Налоговый и бухгалтерский учет имеет разносторонний подход к определению доходов и расходов, что очень немало важно. Законодательство в сфере экономических отношений и бухгалтерского учета регулирует и определяет группировки, распределение доходов и расходов организации.

Бухгалтерский учет играет огромную роль в деятельности любой организации. Именно он является основным источником информации о финансовой деятельности экономического субъекта.

Бухгалтерский учет обеспечивает непрерывность и устойчивость работы предприятия, а также предсказуемость финансового результата.

В условиях стагнации отечественной экономики и неблагоприятной макроэкономической ситуации тема развития строительной отрасли становится особенно актуальной.

Эффективная организация учета и контроля затрат способствует оптимизации себестоимости работ и представляет собой резерв увеличения прибыли подрядных организаций.

Тема работы является актуальной, поскольку в современном мире рыночная экономика быстро развивается, и коммерческая деятельность занимает в ней важную ступень. Бухгалтерский учет является важной составляющей частью в управлении организацией и в контроле за движением хозяйственной деятельности. Данное исследование позволяет увеличить теоретические знания по Законодательству РФ в области бухгалтерии, в области систематизирования и регулирования бухгалтерской отчётности. Рассмотрение данной темы изнутри, разбор по частям бухгалтерского учёта и отчётности позволит улучшить практические навыки.

Объект исследования – ООО «СтройТехКомплекс».

Предмет исследования – бухгалтерский учет ООО «СтройТехКомплекс».

Цель исследования – анализ практики бухгалтерского учета и разработка мероприятий по его совершенствованию в коммерческих организациях на примере ООО «СтройТехКомплекс».

Для реализации поставленной цели необходимо решить ряд взаимосвязанных задач:

- раскрыть организационно-технические и методологические основы ведения бухгалтерского учета в коммерческих организациях;

- провести анализ практики бухгалтерского учета в ООО «СтройТехКомплекс»;

- разработать мероприятия по совершенствованию организации бухгалтерского учета в ООО «СтройТехКомплекс».

Теоретико-методической базой проведенного исследования служили основные положения экономической теории, теории бухгалтерского учета и экономического анализа, труды ученых в области экономической теории.

В работе использовались нормативные документы Российской Федерации, регламентирующие правила ведения бухгалтерского и налогового учета, составления бухгалтерской отчетности, Налоговый кодекс РФ, Гражданский кодекс РФ, публикации в периодической печати и сети интернет.

В ходе исследования применялись такие общенаучные методы познания, как сравнение, анализ и синтез, индукция и дедукция, метод восхождения от абстрактного к конкретному, метод идеализации и формализации, принципы историзма, логики.

1 ОРГАНИЗАЦИОННО-ТЕХНИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА В КОММЕРЧЕСКИХ ОРГАНИЗАЦИЯХ

1.1 Методы и основные принципы ведения бухгалтерского учета в коммерческой организации

Руководствуясь законодательством, бухгалтерскому учету можно дать следующее определение – это организованная система накопления, регистрации и суммирования сведений о хозяйственных операциях, имущественных объектах, задолженностях предприятии и перемещении.

Совершается при помощи постоянного документального внесения каждой хозяйственной операции. В управлении предприятием содержанию бухгалтерского учета по праву присваивается ведущая роль. Дело в том, что именно бухгалтерский учет не только накапливает, регистрирует и обобщает данные, которые используются для разных уровней руководства предприятия.

Для выяснения сущности бухгалтерского учета потребуется определить и установить предмет и объект. Именно это позволит установить его положение среди иных экономических наук.

Под объектом понимается, то, что обрабатывается и учитывается бухгалтером. Среди объектов выделяется:

Средства организации;

- ресурсы образования и процедуры, которые производятся с ними.

- среди средств можно выделить основные фонды, НМА, материалы, финансовые средства на банковском счете предприятия и в его кассе, ДЗ.

К источникам относят уставной капитал, резервные и специальные фонды, экономическое стимулирование, фонд амортизации, прибыль, которая не была распределена, кредиты и займы, КЗ.

Объектом учета устанавливается кругооборот денег.

Предметом бухгалтерского учета – является присутствие и перемещение активов, пути их появления и применения в типе собственного капитала и кредиторских задолженностей, и также полученные итоги хозяйственной деятельности организации.

Задачи бухгалтерского учета:

- формирование полного, правдивого и актуального отражения сведений об операциях по покупке, применению объектов имущества экономического субъекта и его задолженностям;

- профилактика и исключение убытков вне производственного процесса и на всех этапах хозяйственной деятельности;

- обеспечение пользователям дополнительных сведений, в соответствии с нормами законодательства;

- оперативное обеспечение пользователей отчетности полными данными о финансовом состоянии деятельности организации.

Итоги деятельности предприятия состоят из сумм его доходов и расходов, а финансовое состояние в типе размещения активов, обязательств, собственного и заемного капитала.

Функции бухгалтерского учета:

- планирование, подразумевающее процедуру создание норм деятельности, в том числе расположение установленных целей и поиск методов для понижения расходов;

- контроль, состоящий из процедуры составления распорядка действий и слежение за фактическим исполнением планов. от специалиста бухгалтерии на этом этапе необходимо предоставление сведений, которые помогут сопоставить фактические расходы и приходы с плановыми нормами;

- оценка – процедура исследование полной схемы принятия решений от управленцев. В рыночных условиях отбор оценки производится при помощи обратной связи, который позволит оценить уровень достижения цели. И если она не достигнута, вычислить причину.

Условно систему бухгалтерского учета можно разделить на две подгруппы:

- финансовый учет, призванный обеспечивать данными пользователей извне: инвесторы, кредиторы, заимодавцы и акционеры. Сведения должны предоставляться в установленных формах, в соответствии с регламентами МФ РФ. Информация финансового учета непременно должна быть открытой, носить ретроспективный характер и обеспечиваться в соответствующих цифровых показателях;

- управленческий учет, он предоставляет сведения внутренним пользователям: руководству предприятия, начальникам различных уровней, учредителями, участникам, собственникам объектов имущества, акционерам и работникам предприятия.

Первой важной составляющей хозяйственного учета является контроль над элементами хозяйственной деятельности.

Можно выделить три типа хозяйственного учета:

- оперативный учет, предназначается для отображения сведений в направлении управления определенными хозяйственными операциями;

- бухгалтерский учет используется для руководства коллективом организации, определения ресурсов хозяйственной деятельности и процесса контролирования. Основной тонкостью бухгалтерского учета считается тот факт, что все данные непременно следует задокументировать;

- статистический, отображает факты в сфере экономики, социума, демографии и прочего, которые используются для руководства на уровне региона и государства.

Главным методом бухгалтерского учета признана система методов и подбор установленных приемов, используемых в сформированном порядке и для отображения объектов учета. Схема методов и способов, которые формируют бухучет, включает такие составляющие:

- документация, призванная для первичной регистрации хозяйственных операций с использованием форм вовремя и на месте их осуществления;

- счета бухгалтерского учета (синтетические и аналитические);

- двойная запись – метод группировки объектов имущества, ресурсов ее формирования, хозяйственной операции в бухучете производится при помощи таблицы счетов с использованием способа двойной записи;

- инвентаризация – метод контроля в соответствии с фактическим присутствием имущества по сведениям бухгалтерского учета;

- оценка – метод отражения в денежной форме объектов имущества организации по информации бухгалтерского учета;

- калькуляция – процесс группирования трат и установления себестоимости;

- бухгалтерский баланс – метод отображения и суммирования сведений об объектах имущества организации по структуре, местонахождению и ресурсам образования в денежной форме на установленную дату;

- отчетность – один комплекс показателей, которые характеризуют положение по имуществу и финансам предприятия и итогам хозяйственной деятельности.

Таким образом, на основании вышесказанного можно сделать вывод, что бухгалтерский учет – это регламентированная, упорядоченная информационная система, отражающая состояние и движение имущества, обязательств и расчетов, а также финансовый результат организации.

Можно сказать, что бухгалтерский учет создан для объединения количественной стороны хозяйственных операций с их качественной стороной с помощью сплошной и непрерывной регистрации всех операций организации.

1.2 Нормативно-правовое регулирование бухгалтерского учета в коммерческой организации

При основании правового положения организации, а также дальнейшем ее функционировании важно вести учет в соответствии с законами. Это поможет избежать трудностей при подготовке отчетности и штрафов со стороны контролирующих органов. Государством разработано большое количество нормативных документов, а развитие экономики требует своевременной их корректировки, что приводит к частым поправкам в актах.

Основной задачей законодательства является установление единых требований к бухучету и финансовой отчетности, что способствует формированию объективной картины о состоянии экономики.

Постоянное участие российских субъектов в международной деятельности, а также проникновение иностранного капитала на российский рынок делает необходимым реформирование стандартов в соответствии с международными.

В приказе Минфина № 69 от 28.04.2017г. указано, что в случае отсутствия необходимых способов учета в российских стандартах либо несоответствия между федеральным и международным стандартами организация вправе использовать МСФО.

Постоянное совершенствование законодательства осуществляется по следующим принципам:

- удовлетворение составленной по стандартам отчетности потребностям пользователей;

- отсутствие противоречий в требованиях закона;

- разработка российских стандартов в соответствие с международными;

- установление упрощенных способов сбора и регистрации информации и другие;

- систематизация документов.

Документы по правовому регулированию учета составляют структуру, состоящую из нескольких уровней. Наиболее существенным из них является закон № 402-ФЗ, согласно которому данная сфера регламентируется им, другими федеральными законами и нормативными правовыми актами, составленными в соответствии с ФЗ [3].

На практике специалисты используют именно этот закон, а в некоторых ситуациях обращаются к нормам других актов, например, Гражданский Кодекс РФ, Налоговый Кодекс РФ[1,2], Трудовой Кодекс РФ и другие.

В другой статье Закона дана иная классификация документов:

- стандарты, подразделяемые на федеральные, отраслевые (в т. ч. акты ЦБ РФ) и организации;

- рекомендации в данной области экономики.

Соответственно уровни регулирования этой сферы подразделяются на:

- федеральный (законы, стандарты и ПБУ);

- отраслевой (отраслевые законы);

- методологический (разъяснения, письма и др.);

- организационный (учетная политика, другие внутренние акты).

Утверждение федеральных стандартов является компетенцией Минфина и Центрального Банка РФ. Отраслевые стандарты, утвержденные Министерствами, излагают особенности использования федеральных норм в различных отраслях экономики.

На методологическом уровне издаются рекомендации, разъясняющие применение стандартов в спорных ситуациях, а также распространяющие передовой опыт ведения бухучета. Их разработчиками являются в большинстве случаев субъекты негосударственного регулирования (группы профессиональных бухгалтеров или других специалистов).

И последнее, это акты, разработанные и утвержденные конкретным экономическим субъектом: учетная политика, разного рода положения. Порядок учета, введенный данными документами, обязаны соблюдать все подразделения, а также дочерние организации, если это предусмотрено [4].

Акты нижних уровней не могут противоречить нормативным, они лишь адаптируют центральные положения под конкретные хозяйственные ситуации.

Федеральным законом №402-ФЗ установлены важнейшие сведения о регулировании бухгалтерской деятельности. Он разделен на четыре части, в которых:

- даны центральные понятия, цели и задачи учета;

- указаны ключевые нормативные документы, регулирующие деятельность этой области экономики;

- определены правила ведения бухучета, регламент по оформлению фактов деятельности субъекта, осуществлению инвентаризации, организации внутреннего аудита;

- перечислены субъекты экономики, имеющие право не вести учет либо вести его упрощенно;

- установлены состав, нормы оформления и сроки сдачи финансовой отчетности;

- определен список документов в области учета, а также даны комментарии по их использованию;

- названы субъекты регулирования учета и их функции;

- указаны наименования и срок хранения бухгалтерских документов.

В зависимости от правового значения для субъектов экономики акты, регулирующие данную сферу, разделяются на три группы.

К первой относятся нормативные акты, которые обязаны исполнять все субъекты экономики:

- федеральные законы;

- Приказы Минфина РФ и Положения ЦБ РФ (ПБУ);

- стандарты, разработанные министерствами.

В 1998 году в связи с изменениями в законодательстве Положения по бухгалтерскому учету получили статус федеральных. В них дают рекомендации по каждому разделу. Так, нормативное регулирование учета дохов и расходов содержится в ПБУ 9/99[9], ПБУ 10/99[10].

Следующая категория объединяет методические рекомендации, инструкции, письма Минфина, Федеральной налоговой службы и других министерств, комментирующие применение норм закона в конкретных ситуациях. Наиболее существенным является План счетов и инструкция по его применению.

Субъект не обязан руководствоваться ими в своей деятельности, однако в практическом применении они весьма полезны, так как помогают объективно изучать экономические факты и их налоговые последствия. Минфином официально утвердил приоритет решений Верховного Арбитражного Суда и Верховного Суда РФ над письмами налоговой службы в спорных бухгалтерских ситуациях.

Третий элемент включает документы, утвержденные конкретной организацией и, соответственно, обязательные только для нее. Основными являются учетная политика и локальные нормативные акты, регулирующие документооборот, оплату труда, транспортные расходы и другие направления деятельности субъекта.

Таким образом, все документы, разработанные для данной сферы экономики, объединены в четырехуровневую сеть, поэтому при разработке актов организации необходимо исходить из всех указанных документов.

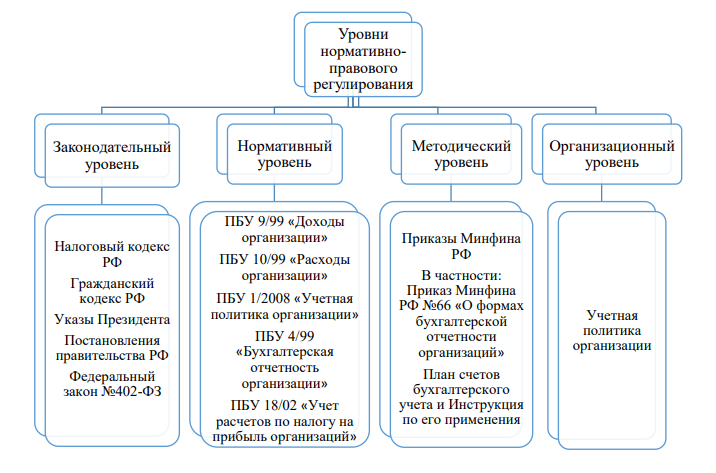

Система нормативно-правового регулирования бухгалтерского учета в России основана на четырехуровневой системе правовых актов, то основываясь на данном факте, установим уровни нормативно-правового регулирования применительно к учету финансовых результатов (рисунок 1).

Документы высшего уровня носят законодательный характер и содержат правовое обоснование осуществления фактов хозяйственной деятельности и их налогообложения, а также определяют обязательность ведения бухгалтерского учета всеми экономическими субъектами [21, с.28].

Законодательство России на сегодняшний день представлено федеральными законами, указами Президента РФ, постановлениями Правительства РФ, а также актами. Такими документами являются: Налоговый кодекс РФ, Гражданский кодекс РФ и Федеральный закон «О бухгалтерском учете» №402-ФЗ.

Документы высшего уровня носят законодательный характер и содержат правовое обоснование осуществления фактов хозяйственной деятельности и их налогообложения, а также определяют обязательность ведения бухгалтерского учета всеми экономическими субъектами.

Нормативный уровень регулирования представлен Положениями по бухгалтерскому учету (ПБУ). Они устанавливают принципы, правила и способы ведения организациями учета хозяйственных операций, составление и представление бухгалтерской отчетности и являются важнейшими нормативными документами второго уровня системы нормативного регулирования бухгалтерского учета в России.

Рисунок 1 - Уровни нормативно-правового регулирования

Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) [9] устанавливает правила формирования в бухгалтерском учете информации о доходах. Согласно ПБУ 9/99, доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) [10] признает расходами организации уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Методологический уровень - это внутренние стандарты, нормативные акты ведомств и министерств, которые в целом устанавливают правила организации учета по отраслям, организациям. К таким документам принадлежат план счетов организации и инструкция к его применению, приказы по назначению должностных лиц, должностные инструкции сотрудников [9].

Организационный уровень - это рабочие документы предприятия, которые создают его учетную политику в техническом, методическом и организационном аспекте. К такой документации можно отнести баланс, отчет о финансовых результатах, главная книга, оборотно-сальдовая ведомость, регистры по счетам 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки» и т.д.

Таким образом, бухгалтерский учет организации обеспечивается целой системой нормативно-правовых документов, часть которых закреплена на законодательном уровне, а другая устанавливается руководством внутри предприятия самостоятельно. Нормативные акты, регламентирующие бухгалтерский учет в целом, в точно установленной форме координируют и учет финансовой деятельности, в силу того, что в них найден порядок признания и оценки разных объектов бухгалтерского учета, воздействующих на объем финансовых результатов, а именно, прибыли и убытков, основных средств, финансовых и материальных ценностей.

2 АНАЛИЗ ПРАКТИКИ БУХГАЛТЕРСКОГО УЧЕТА В ООО «СТРОЙТЕХКОМПЛЕКС»

2.1 Краткая организационно-экономическая характеристика ООО «СтройТехКомплекс»

Общество с ограниченной ответственностью «СтройТехКомплекс» (далее ООО «СтройТехКомплекс») зарегистрировано 25 июня 2012 г. регистратором Межрайонная инспекция Федеральной налоговой службы № 46 по г. Москве.

Основным видом деятельности является «Строительство жилых и нежилых зданий», зарегистрировано 11 дополнительных видов деятельности.

Учетная политика в целом на всех организациях имеет стандартную структуру и текстовку. Но в зависимости от видов деятельности и требований законодательства, организации разрабатываю ее с учетом специфики своего производства.

Учетная политика ООО «СтройТехКомплекс» разработана в соответствии со статьей 8 Федерального закона от 06.12.2011 г. N 402-ФЗ "О бухгалтерском учете" и ПБУ 1/2008 "Учетная политика организации" (утв. Приказом Минфина РФ от 06.10.2008 г. N 106н).

Учетная политика ООО «СтройТехКомплекс» составляется и утверждается ежегодно до 31-го декабря текущего года. В ней отражены следующие данные:

- основная деятельность организации;

- оценка полученных активов;

- методы, с помощью которых начисляются цены при авторизации;

- методы, которыми определяется износ.

В учетной политике ООО «СтройТехКомплекс» отражены следующие моменты:

- план синтетических и аналитических счетов, которых требует учетная политика ОСНО;

- все документы организации. Именно те, благодаря которым проводится учет, и оформляются операции без типовых форматов;

- порядок, по которому проводится инвентаризация и способы оценки активов и пассивов;

- на каких правилах проведен учет;

- процедуры контроля за операциями и прочие решения, требуемые для ведения бухгалтерского учета.

Принятая ООО «СтройТехКомплекс» учетная политика используется постоянно из года в год. Изменения в нее обычно производятся тогда, когда возникают изменения в законе РФ или компаний, занимающихся регулированием бухгалтерского учета либо при изменении условий, по которым может производиться деятельность самой организации. Именно поэтому сданная до конца года учетная политика вводится в новом финансовом году.

В соответствии с учетной политикой ООО «СтройТехКомплекс» организация ведения бухгалтерского учета возложена на главного бухгалтера организации в соответствии со ст. 7 Федерального закона от 06.12.2011 г. N 402-ФЗ "О бухгалтерском учете".

В деятельности ООО «СтройТехКомплекс» используются первичные учетные документы, составленные по унифицированным формам, утвержденным органами государственной статистики и отраслевыми министерствами.

Выручка от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления (кроме договора строительного подряда) признается по завершению выполнения работы, оказания услуги, изготовления продукции в целом.

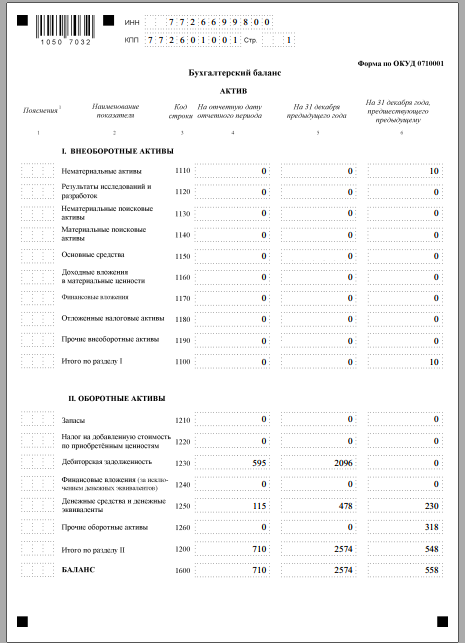

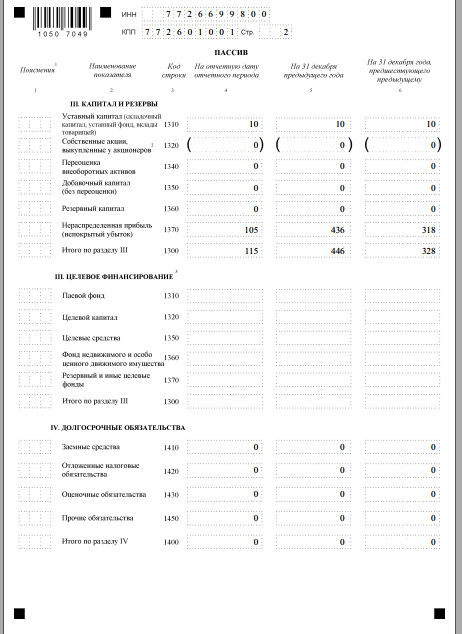

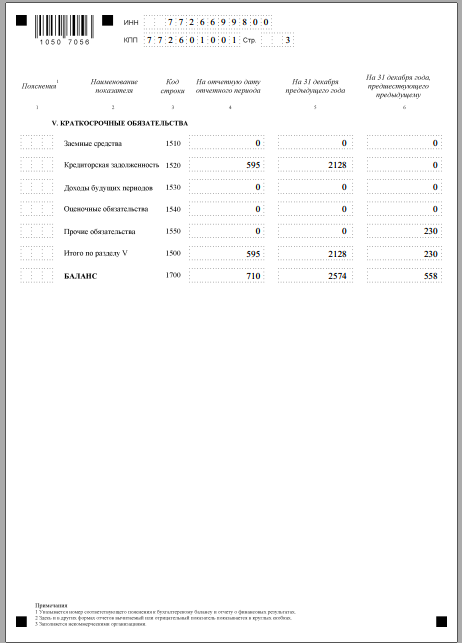

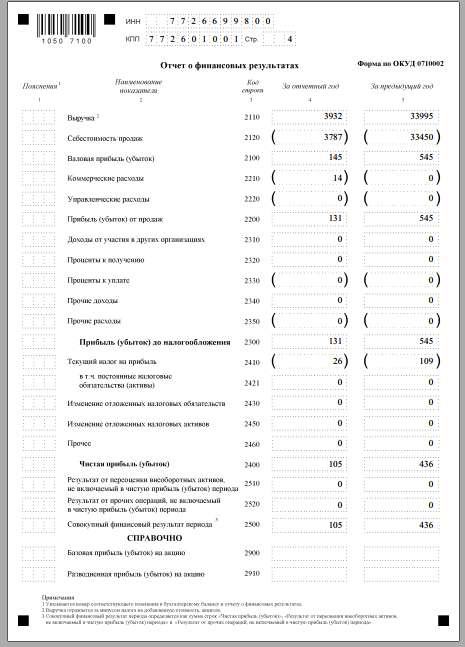

Далее рассмотрим основные экономические показатели ООО «СтройТехКомплекс», рассчитанные на основании данных бухгалтерского баланса (Приложение А) и отчета о финансовых результатах (Приложение Б), которые представлены в таблице 1, рисунках 2,3.

Таблица 1 - Основные экономические показатели ООО «СтройТехКомплекс»

|

Показатели |

Год |

Абсолютный прирост (отклонение),+,– |

Относительный прирост (отклонение), % |

|||||

|

2016 |

2017 |

2018 |

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

2018/ 2016 |

|

|

Выручка |

26622 |

33995 |

3932 |

7373 |

-30063 |

27,7 |

-88,43 |

-85,23 |

|

Себестоимость продаж |

0 |

33450 |

3787 |

33450 |

-29663 |

0,00 |

-88,68 |

0,00 |

|

Валовая прибыль (убыток) |

26622 |

545 |

145 |

-26077 |

-400 |

-97,95 |

-73,39 |

-99,46 |

|

Коммерческие расходы |

0 |

0 |

14 |

0 |

14 |

0,00 |

0,00 |

0,00 |

|

Прибыль (убыток) от продаж |

26622 |

545 |

131 |

-26077 |

-414 |

-97,95 |

-75,96 |

-99,51 |

|

Прочие расходы |

26224 |

0 |

0 |

-26224 |

0 |

-100 |

0,00 |

-100 |

|

Прибыль (убыток) до налогообложения |

398 |

545 |

131 |

147 |

-414 |

36,93 |

-75,96 |

-67,09 |

|

Текущий налог на прибыль |

80 |

109 |

26 |

29 |

-83 |

36,25 |

-76,15 |

-67,5 |

|

Чистая прибыль (убыток) |

318 |

436 |

105 |

118 |

-331 |

37,11 |

-75,92 |

-66,98 |

|

Рентабельность продукции, % |

0,00 |

1,63 |

3,83 |

1,63 |

3,83 |

0,00 |

135 |

0,00 |

|

Рентабельность продаж, % |

100 |

1,6 |

3,69 |

-98,4 |

-96,31 |

-98,4 |

130,02 |

-96,31 |

|

Затраты на рубль продаж |

0 |

0,98 |

0,96 |

0,98 |

0,96 |

0,00 |

-2,12 |

0,00 |

Согласно данным таблицы 1, сумма выручки ООО «СтройТехКомплекс» равна 26 622 тыс. руб. в 2016 г. О неспособности предприятия эффективно действовать на открытом рынке, достигать устойчивого рыночного положения в условиях постоянной конкуренции свидетельствует снижение показателя на -85,23%. Как результат, в 2018 г. сумма выручки составила только 3 932 тыс. руб.

Рисунок 2 - Основные финансовые показатели деятельности ООО «СтройТехКомплекс»

Снижение дохода ООО «СтройТехКомплекс» указывает на необходимость активизации интелектуального и творческого потенциала менеджмента и сотрудников, занимающихся продажами, что позволит возобновить рост. В условиях сокращения выручки ООО «СтройТехКомплекс» в течение 2016 – 2018 гг. наблюдается рост себестоимости работ, товаров, услуг на 0%, что прямо указывает на снижение эффективности процесса управления расходами в рамках текущей деятельности.

На конец 2018 г. сумма валовой прибыли (убытка) ООО «СтройТехКомплекс» равно 145 тыс. руб. против 26 622 в 2016 г. Факт положительного значения показателя на конец периода говорит о способности создавать добавленную стоимость в рамках своей ежедневной текущей деятельности. Как результат, у предприятия остаются средства для обеспечения коммерческих расходов, обслуживания долгов и т. п.

Сумма прибыли от продаж ООО «СтройТехКомплекс» снижается на 99,51%, что говорит нам о низкой операционной эффективности ООО «СтройТехКомплекс». Такая тенденция указывает на некачественную работу менеджмента предприятия.

Рисунок 3 - Анализ основных коэффициентов ООО «СтройТехКомплекс»

Одним из наиболее важных показателей эффективности бизнес-процессов предприятия является объем сгенерированной прибыли в течение финансового года. Значение такого показателя отображает влияние как сильных, так и слабых сторон предприятия, а также влияние внешней среды. Чистая прибыль ООО «СтройТехКомплекс» составляет 318 тыс. руб. в 2016 г. Сокращение объема чистой прибыли ООО «СтройТехКомплекс» на 66,98% в течение периода анализа говорит о снижении потенциала предприятия повышать уровень благосостояния собственников. С другой стороны, следует отметить, что конечный финансовый результат предприятия остается положительным.

Тот факт, что в 2018 г. ООО «СтройТехКомплекс» на каждый рубль продаж заработало 0,0369 рублей прибыли от продаж, говорит о продуманном управлении операционными расходами. Снижение операционной маржи на 96,31% в 2016-2018 гг. говорит о недостаточной активности менеджмента по обеспечению стабильной эффективности операционной деятельности компании.

2.2 Порядок организации бухгалтерского учета и документооборота в ООО «СтройТехКомплекс»

Бухгалтерский учет в строительных организациях имеет свою специфику. Отличительной особенностью строительной отрасли являются длительные сроки производства работ. В бухгалтерском учете информацию о доходах, расходах и финансовых результатах по длительным договорам подрядная организация формирует в соответствии с утвержденным Приказом Минфина России от 24.10.2008 N 116н Положением по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2\2008).

Долгосрочный характер договора строительного подряда отмечен в Положении следующим признаком: продолжительность составляет более одного отчетного года или сроки начала и окончания договора приходятся на разные отчетные даты.

Отчетным периодом (отчетным годом) по Федеральному закону от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" является календарный год - с 1 января по 31 декабря включительно. В соответствие с данной формулировкой долгосрочными считаются договоры строительного подряда, сроки начала и окончания работ по которым приходятся на разные отчетные периоды независимо от количества дней осуществления работ. Например, договор, по условиям которого производство осуществлялось с 01 января 2018 года по 31 января 2019 года считается длительным, так как сроки начала и конца приходятся на разные годы и его продолжительность составила один год и один месяц. Договор, производство по которому начато 31 декабря 2018 года, а закончено 31 января 2019 года, для бухгалтерского учета тоже будет считаться длительным или «переходящим», несмотря на продолжительность работ в два месяца.

Согласно ПБУ №2/2008 подрядная организация определяет доходы, расходы и финансовый результат по долгосрочным договорам за каждый отчетный период способом «по мере готовности».

Суть этого метода заключается в следующем: подрядная организация подтверждает степень завершенности работ на отчетную дату, независимо от факта признания их заказчиком, определяет выручку и расходы, относящиеся непосредственно к данному договору, и признает их в отчете о финансовых результатах в тех же отчетных периодах, в которых они произошли.

Степень завершенности работ по способу «по мере готовности» может быть выбран организацией самостоятельно:

- по доле расходов (в натуральном или стоимостном измерении) на выполнение договора в общем объеме расходов данного договора;

- по доле выполненного объема работ в общем объёме работ по договору.

Определение выручки, расходов и финансового результата производится с учетом ранее признанных в предыдущие отчетные периоды сумм выручки и расходов.

Признание выручки в бухгалтерском учете происходит по мере поступления денежных средств независимо от факта перехода права собственности при соблюдении условий:

- права в получении выручки предприятием декларировано конкретным договором либо имеет другое подтверждение, оформленное должным способом;

- при возможности определения суммы выручки;

- при уверенности в том, что при проведении однозначных операций в организации возникнет рост экономической выгоды;

- все расходы, произведенные при проведении таких операций, могут быть определены.

Выручка, признанная способом "по мере готовности", отражается в бухгалтерском учете подрядчика как отдельный актив - "Не предъявленная к оплате начисленная выручка" на счете 46 "Выполненные этапы по незавершенным работам". Названный актив детализирует группу статей «Дебиторская задолженность», и в балансе вводится отдельной дополнительной строкой.

Обобщенная корреспонденция счетов при отражении операций долгосрочного договора строительного подряда показана в таблице 2.

Таблица 2 – Бухгалтерский учет по договорам строительного подряда

|

Дебет |

Кредит |

Содержание операции |

Сумма, тыс.руб. |

|

46 |

90-1 |

Отражена сумма дохода отчетного периода по выполненным строительно-монтажным работам |

55000 |

|

90-2 |

20 |

Отражена величина расходов на производство работ, результат которых еще не передан заказчику (себестоимость СМР) |

45000 |

|

90-9 |

99 |

Отражена прибыль от признанных по мере готовности работ |

10000 |

|

62 |

46 |

Списана на увеличение дебиторской задолженности заказчика ранее начисленная выручка, ему не предъявленная |

4500 |

|

51 |

62 |

Отражена сумма поступивших от заказчика денежных средств |

55000 |

При начислении выручки, не предъявленной к оплате заказчиком, в регистрах бухгалтерского учета подрядчик относит все затраты, связанные с производством этих работ, на уменьшение финансового результата на каждую отчетную дату, а для целей налогообложения прибыли эти затраты могут быть признаны расходами только на дату фактической документальной приемки работ заказчиком.

В ООО «СтройТехКомплекс» расчет смет производится на основе базисно - индексного метода определения стоимости строительства. Размер прямых расходов определяется по расходным нормам, а размер накладных расходов – по общему их лимиту, устанавливаемому в процентах к основной заработной плате рабочих по монтажным работам.

Доходом от обычных видов деятельности в ООО «СтройТехКомплекс» признается выручка, полученная от выполненных и принятых заказчиком строительно-монтажных работ, а расходом по обычным видам деятельности являются расходы, понесенные подрядчиком при выполнении данного договора.

Для признания доходов и расходов предусмотрен метод начисления. Выбранный метод закреплен организацией в приказе по учетной политике в целях налогообложения.

Результат сдачи работ подрядчиком и приемка его заказчиком оформляется согласно п. 4 ст. 753 ГК РФ актами. В ООО «СтройТехКомплекс» используются унифицированные формы первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ, утвержденные Постановлением Госкомстата России от 11.11.1999 N 100: форма КС-2, форма КС-3. По форме КС-2 оформляется акт приемки выполненных подрядчиком строительно-монтажных работ. По форме КС-3 заполняется справка о стоимости выполненных работ и затрат.

Датой признания доходов по выполненным работам является дата принятия работ по акту КС-2 и справки КС-3 организацией-заказчиком, для которой данные работы были выполнены. Выручка принимается к учету в сумме полной сметной стоимости.

В бухгалтерском учете подрядчика доходы от обычных видов деятельности отражаются на счете 90 "Продажи", субсчет 90-1 "Выручка".

В отношении работ с длительным технологическим циклом, если условиями договора не предусмотрена поэтапная сдача, в учетной политике для целей налогообложения ООО «СтройТехКомплекс» предусмотрен порядок признания доходов в соответствии с положениями ст.271 НК РФ.

Прямые расходы организация учитывает на счете 20 «Основное производство». Для каждого объекта строительства на этом счете открывается отдельный заказ, соответствующий конкретному договору строительного подряда. Учет прямых расходов ведется нарастающим итогом в составе незавершенного производства до момента сдачи объекта заказчику. В случае привлечения субподрядных организаций для выполнения работ по заключенному договору, стоимость принятых от них работ включается в себестоимость строительно-монтажных работ, подлежащих передаче заказчику.

Прямые расходы списываются на счет 20 с кредита различных счетов: 10 «Материалы», 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 60 «Расчеты с поставщиками и подрядчиками» и т.д. Суммы фактической себестоимости, собранные по кредиту счета 20, затем списываются в дебет счета 90, субсчет 90-2 "Себестоимость продаж". Корреспонденции счетов по перечисленным операциям отражены в таблице 3.

Таблица 3– Корреспонденция счетов по формированию себестоимости СМР

|

Дебет |

Кредит |

Содержание операции |

Сумма, тыс.руб. |

|

20 |

10 |

Списана фактическая себестоимость израсходованных материалов на выполнение СМР |

66000 |

|

20 |

02 |

Отражена сумма амортизации объекта основных средств, занятых на производстве СМР |

6500 |

|

20 |

05 |

Отражена сумма амортизации объекта нематериальных активов |

7200 |

|

20 |

70 |

Отражена начисленная сумма заработной платы работников, выполняющих СМР |

86200 |

|

20 |

69 |

Отражена сумма страховых взносов с начисленной заработной платы работников, выполняющих СМР |

8620 |

|

20 |

60,76 |

Списана стоимость выполненных работ субподрядной организацией |

3650 |

|

20 |

71 |

Списана стоимость работ, выполненная подотчетным лицом |

2569 |

|

62 |

90-1 |

Признана выручка на дату подписания акта приемки-сдачи выполненных работ |

66000 |

|

90-3 |

68-НДС |

Начислен НДС с реализации |

6600 |

|

90-2 |

20 |

Списана себестоимость выполненных строительно-монтажных работ на момент сдачи-приемки объекта |

54000 |

Состав прямых расходов установлен подрядчиком самостоятельно и закреплен в учетной политике для целей налогообложения.

Прямые расходы считаются текущими расходами того отчетного (налогового) периода, в котором признана выручка от выполнения работ по договору строительного подряда.

Синтетический учет косвенных расходов в ООО «СтройТехКомплекс» ведется на собирательно-распределительном счете 26 «Общехозяйственные расходы». Расчет себестоимости осуществляется методом директ-костинг: накладные расходы не включаются в себестоимость СМР, а в качестве условно-постоянных списывают в себестоимость продаж. Условие расчета сокращенной себестоимости отражено в учетной политике для целей бухгалтерского учета: общехозяйственные расходы, накопленные на счете 26 «Общехозяйственные расходы», полностью относят на счет 90 «Продажи», минуя счет 20 «Основное производство», что отражено в таблице 4.

Таблица 4 – Корреспонденция счетов при формировании сокращенной себестоимости

|

Дебет |

Кредит |

Содержание операции |

Сумма, тыс.руб. |

|

26 |

10,02,05,60,69, 70,71,76 и др. |

Отражены суммы расходов на управление производством |

6500 |

|

62 |

90-1 |

Признана выручка на дату подписания акта приемки-сдачи выполненных рабт |

6500 |

|

90-3 |

68-НДС |

Начислен НДС с реализации |

650 |

|

90-2 |

20 |

Списана себестоимость выполненных строительно-монтажных работ на момент сдачи-приемки объекта |

5000 |

|

90-2 |

26 |

Списаны расходы на управление за отчетный период (месяц) |

3500 |

В отчете о финансовых результатах накладные расходы строительной подрядной организации выражены в полном объеме по статье «Управленческие расходы».

Управленческие расходы – это необходимые для управления организацией средства, которые составляют часть текущих расходов предприятия и влияют на формирование себестоимости продукции.

Косвенные расходы считаются текущими расходами того отчетного (налогового) периода, в котором они произведены.

При исполнении обязательств с привлечением субподрядчика стоимость выполненных субподрядчиком работ в бухгалтерском учете ООО «СтройТехКомплекс», как генподрядчика, учитывается в составе расходов по обычным видам деятельности. При этом производится запись по дебету счета 20 в корреспонденции с кредитом счета 60 "Расчеты с поставщиками и подрядчиками"

В момент перехода права собственности на продукцию (товар) от организации к покупателю или в момент оказания услуг заказчику при выполнении условий, предусмотренных пунктом 12 ПБУ 9/99, в бухгалтерском учете проводки представлены в таблице 5.

Таблица 5 – Корреспонденция счетов при отражении работ с НДС, оказанных подрядной организацией

|

Дебет |

Кредит |

Содержание операции |

Сумма, тыс.руб. |

|

20 |

10,70,71,69 и др. |

Отражены расходы, связанные с выполнением договора строительного подряда |

55640 |

|

62 |

90-1 |

Признана выручка на дату подписания акта приемки-сдачи выполненных работ |

68950 |

|

90-3 |

68-НДС |

Начислен НДС с реализации |

6895 |

|

90-2 |

20 |

Списана себестоимость выполненных работ |

45000 |

|

51 |

62 |

Поступление оплаты от заказчика |

68950 |

|

60,70,71,69 и др. |

51,50 |

Оплата расходов, связанных с выполнением договора строительного подряда |

49800 |

Прочие доходы и расходы подрядной строительной организации отражаются в отчете о финансовых результатах отдельными строками. Такое разделение необходимо, чтобы показать прибыль от продажи товаров (работ, услуг) и финансовый результат от прочих операций.

«Прочие доходы и расходы» отражаются в бухгалтерском учете в том отчетном периоде, к которому они относятся и учитываются на счете 91 «Прочие доходы и расходы», включают в себя доходы и расходы от выбытия объекта основных средств.

Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств.

Результат от прочих операций - это дополнительная прибыль или убыток, которые не имеют отношения к показателям от обычных видов деятельности. Но у подрядной организации существуют доходы и расходы, возникающие в результате специфики строительной деятельности, которые при одних условиях могут включаться в себестоимость договора строительного подряда, при других – относиться к прочим доходам и расходам.

Доходы, не связанные непосредственно с исполнением договора подряда, полученные подрядчиком при исполнении других видов договоров, например, продажа излишков материалов, приобретенных для производства работ, согласно пункту 12 ПБУ 2/2008, могут учитываться, как прочие доходы либо относиться на уменьшение прямых расходов по договору подряда. Организации необходимо закрепить в своей учетной политике один из предложенных способов учета доходов.

Перечень прочих доходов и расходов подрядной организации ООО «СтройТехКомплекс» представлен в таблице 6.

Таблица 6 – Перечень прочих доходов и расходов

|

Статья |

2016 г. |

2017 г. |

2018 г. |

|

Доходы прочие |

- |

- |

- |

|

Кредиторская задолженность с истекшим сроком |

1 068,0 |

554,0 |

12,0 |

|

Итого доходы прочие |

1 068,0 |

554,0 |

12,0 |

|

Расходы прочие |

- |

- |

- |

|

Дебиторская задолженность с истекшим сроком |

804,0 |

1 873,0 |

66,0 |

|

Пени |

4,0 |

4,0 |

0,8 |

|

Штрафы |

- |

0,6 |

0,6 |

|

Прочие |

99,0 |

25,0 |

111,0 |

|

Итого расходы прочие |

908,0 |

1 903,0 |

179,0 |

Прочие доходы и расходы организации образуются в основном за счет кредиторской и дебиторской задолженности с истекшим сроком, а также за счет пени и штрафов, и прочих расходов.

Вычитаемые временные разницы чаще всего возникают при применении различных методов при признании коммерческих и управленческих расходов в себестоимость проданной продукции, товара, работы, услуги в отчетном налоговом периоде для целей бухгалтерского учета и целей налогообложения по прочим расходам.

Пунктом 11 ПБУ 18/02 установлен список таких ситуаций, в которых могут возникнуть вычитаемые временные разницы. Данный перечень находится в открытом доступе – последним подпунктом этого перечня значится «прочие аналогичные различия».

Расходы, образующиеся на преддоговорной стадии, связанные с участием подрядчика в тендерных конкурсах: уплата сбора за участие в конкурсе; приобретение тендерной документации; приобретение банковской гарантии и пр.

До объявления результатов торгов данные расходы учитываются на счете 97 «Расходы будущих периодов». В случае победы подрядчика на конкурсе, расходы признаются прямыми по договору строительного подряда и переносятся на себестоимость, в случае проигрыша – признаются прочими расходами и учитываются на счете 91-2 «Прочие расходы» в момент объявление итогов торгов. Корреспонденция операций в бухгалтерском учете подрядчика по отражению расходов, понесенных им для участия в тендере, при различных результатах прошедших торгов будет выглядеть так, как отражено в таблице 7.

Таблица 7 – Корреспонденция счетов при участии в тендере

|

Дебет |

Кредит |

Содержание операции |

Сумма, тыс.руб. |

||

|

97 |

60 |

Отражены расходы по приобретению тендерной документации |

9500 |

||

|

19 |

60 |

Учтен НДС с расходов п тендерной документации |

950 |

||

|

68 |

19 |

Принят к вычету НДС, относящийся к тендерной документации |

950 |

||

|

60 |

51 |

Отражена оплата тендерной документации |

9500 |

||

|

20 |

97 |

Расходы по выигранному тендеру включены в себестоимость договора на дату объявления итогов торгов |

3200 |

||

|

или |

|||||

|

91-2 |

97 |

Расходы по проигранному тендеру списаны как прочие расходы на дату объявления итогов торгов |

0,00 |

||

В налоговом учете расходы на участие в подрядных торгах при любых результатах признаются единовременно как внереализационные.

Прочие расходы могут возникнуть у подрядчика после сдачи объекта заказчику в связи с обнаружением последним недостатков выполненных работ.

По требованию заказчика подрядчик обязан безвозмездно устранить выявленные недостатки. Если акт сдачи-приемки выполненных работ был подписан в одном отчетном периоде и устранение брака по претензии заказчика выполняются в том же отчетном периоде, то понесенные при этом расходы подрядная организация учитывает на счете 28 «Брак в производстве» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Если выполнение работ по устранению недостатков не совпадает с отчетным периодом, в котором был подписан акт сдачи-приемки выполненных работ по договору строительного подряда, расходы, связанные с исправлением недостатков, признаются в составе прочих расходов в качестве убытков прошлых лет, признанных в отчетном году.

Корреспонденция операций в бухгалтерском учете подрядчика по отражению расходов, понесенных им для устранения выявленных недостатков, представлена в таблице 8.

Таблица 8 – Корреспонденция счетов для устранения недостатков

|

Дебет |

Кредит |

Содержание операции |

Сумма, тыс.руб. |

|---|---|---|---|

|

Исправление недостатков по работе, сданной заказчику в отчетном году |

|||

|

28 |

10,70,69 и др. |

Отражены расходы по устранению выявленных заказчиком недостатков в выполненной работе |

4500 |

|

20 |

28 |

Потери от брака признаны в составе расходов по обычным видам деятельности |

3200 |

|

90-2 |

20 |

Скорректирована себестоимость договора строительного подряда |

65000 |

|

60 |

51 |

Отражена оплата тендерной документации |

3400 |

|

20 |

97 |

Расходы по выигранному тендеру включены в себестоимость договора на дату объявления итогов торгов |

3200 |

Материалы, поступившие от поставщиков, учитываются на счете 10 «Материалы». Учет поступления материалов в ООО «СтройТехКомплекс» представлен в таблице 8.

Таблица 8 – Учет поступления материалов в ООО «СтройТехКомплекс»

|

Хозяйственная зависящих операция |

Дебет |

Кредит |

Сумма, тыс.руб. |

|

Поступили материалы |

10 |

60.1 |

29000 |

|

Выделен НДС |

19.3 |

60.1 |

2900 |

|

НДС предъявлен к возмещению |

68.2 |

19.3 |

- |

|

Учтены расходы по доставке материалов на склад |

10 |

60.1 |

1800 |

|

Выделен НДС по транспортным услугам |

19.3 |

10 |

3200 |

|

НДС предъявлен к возмещению |

68.2 |

19.3 |

320 |

|

Оплачен счет поставщика |

60.1 |

51 |

29000 |

Учет движения материалов в ООО «СтройТехКомплекс» представлен в таблице 9.

Таблица 9 – Учет движения материалов в ООО «СтройТехКомплекс»

|

Хозяйственная анализ операция |

Дебет |

Кредит |

Сумма, тыс.руб. |

|

Поступили материалы |

10.8 |

60.1 |

29000 |

|

Внутренне перемещение материала |

10.склад |

10.склад |

0,00 |

|

Списаны материалы в основное производство |

20.1 |

10 |

29000 |

|

Отражено поступление материала от подотчетного лица |

10 |

71.1 |

18900 |

|

Корректировка средней стоимости списания материалов по средневзвешенной оценке |

20.1 |

10.8 |

1800 |

Таким образом, бухгалтерский учёт в ООО «СтройТехКомплекс» осуществляется в соответствии с Федеральным Законом РФ «О бухгалтерском учёте» № 402 – ФЗ, ПБУ 4/99 «Бухгалтерская отчётность организации», ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации», учетной политикой организации, рабочим Планом счетов с использованием программы «1С: Предприятие 8.0». Учет доходов и расходов ведется на синтетических счетах 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки».

3 МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА В ООО «СТРОЙТЕХКОМПЛЕКС»

ООО «СтройТехКомплекс» для проверки и подтверждения правильности бухгалтерской (финансовой) отчетности, а также для проверки состояния текущих дел проводит внутренний контроль в организации.

Цель внутреннего контроля строительной организации состоит в установлении достоверности отражения в учете и отчетности издержек производства, входящих в себестоимость строительно-монтажных работ, подтверждения правильности формирования прибылей и убытков по основной и прочей деятельности, законности использования прибыли.

Информационное обеспечение внутренней проверки включает нормативные акты, регламентирующие порядок осуществления и учета хозяйственных операций, а также комплекс внутренних аудиторских доказательств.

В ходе внутренней проверки в ООО «СтройТехКомплекс» прежде всего производилась оценка состояния системы внутреннего контроля за расходами: списанием материалов, оборудования, начислением заработной платы, использованием строительных машин и механизмов, осуществлением технического надзора за производством строительно-монтажных работ, соблюдением сметы накладных расходов.

Внутренняя проверка доходов ООО «СтройТехКомплекс» начинается с проверки условий договоров строительного подряда, заключаемых между подрядчиком и заказчиком.

К договору строительного подряда в обязательном порядке прикладывается смета на строительство объекта.

От условий договора подряда и методов определения выручки от реализации, закрепленных в учетной политике, будет зависеть порядок исчисления налогов: НДС, налога на имущество, налога на прибыль.

В ходе проведения внутренней проверки были выявлены нарушения при формирование финансового результата по договорам длительного характера. ООО «СтройТехКомплекс» заключило договор строительного подряда с заказчиком ООО «Таганский ряд», который не предусматривал поэтапной сдачи, сроки производства были установлены с 01 октября 2019 по 30 июня 2020 года. Подрядчик получил аванс в размере 5 млн.руб. 15 октября 2019 года. Акты приемки-сдачи выполненных работ были подписаны заказчиком 30 июня 2019г.

В соответствии пункту 2 ст. 271 НК РФ и установленному учетной политикой для целей налогообложения принципу признания доходов от реализации работ с длительным технологическим циклом организация обязана была равномерно распределить и признать доход путем деления ожидаемой суммы дохода по договору на количество отчетных периодов, в которых исполняется договор. В результате нарушения произошло занижение налогооблагаемой прибыли.

Сдача-приемка выполненных работ подверглась проверке на предмет наличия и правильности оформления актов формы КС-2, полноту включения в объем выручки от реализации стоимость работ, отраженную в справке о стоимости выполненных работ и затрат формы КС-3.

На следующем этапе внутренней ппроверки проведена проверка расходов от обычных видов деятельности и состав этих расходов. Проверке подвергались:

- правильность группировки расходов по статьям калькуляции;

- распределение по конкретным объектам в отчетном периоде и с начала выполнения договора на строительство;

- обоснованность применения метода учета затрат на производство строительной продукции;

- правильность отнесения расходов к прямым и косвенным (накладным);

- отклонение от норм при выполнении строительно-монтажных работ;

- правильность оценки незавершенного производства;

- расчет фактической себестоимости выполненных и сданных заказчику строительно-монтажных работ.

Проверка учета себестоимости строительной продукции проводится с оценки правильности отнесения расходов по статье «Материалы». Учет материалов бухгалтерия организации ведет согласно ПБУ 5/01 «Учет материально-производственных запасов». Единицей учёта материалов выбран номенклатурный номер. Материалы принимаются к учёту по фактической себестоимости, которая определяется как сумма фактических затрат организации на их приобретение без НДС.

Отражение в бухгалтерском учете хозяйственных операций по движению материалов производится на основании первичных документов по учету материалов. На выполнение строительно-монтажных работ материалы списываются по фактической себестоимости в соответствии с первичными и расчетными документами, обосновывающими количество израсходованных материалов. Отпуск материалов на производство осуществляется в соответствии со сметой строительства. Количество израсходованных в процессе выполнения СМР материалов должно соответствовать объему выполненных работ и нормам расхода материалов на единицу выполненных работ.

Если количество фактически израсходованных на производство СМР основных материалов меньше количества, исчисленного по нормам, к списанию на себестоимость строительных и монтажных работ утверждается количество фактически израсходованных материалов.

Сверхлимитный отпуск материалов и замена одних видов материалов другими производятся только по разрешению руководителя организации, главного инженера или других лиц, на это уполномоченных. При проверке были изучены документы обоснования сверхнормативного потребления материалов: внесенные изменения в проектную документацию, согласованные с заказчиком, производственная необходимость. Нарушения не выявлены.

Внутрення проверка финансовых результатов подтвердила соответствие состава и правильность классификации прочих расходов и доходов для целей финансового и налогового учета. Прочие расходы документально обоснованы и законны.

Проведена проверка по данным, приведенным по счету 91, и установлена правильность отнесения и списания сумм, отражения НДС.

Информации о прочих доходах и расходах отчетного налогового периода сводится на счете 91 «Прочие доходы и расходы».

К данному счету обычно открывают следующие субсчета:

- 91-1 «Прочие доходы»;

- 91-2 «Прочие расходы»;

- 91-9 «Сальдо прочих доходов и расходов».

Чтобы выявить сальдо прочих доходов и расходов открывается субсчет 91-9 «Сальдо прочих доходов и расходов». Субсчет 91-1 «Прочие доходы» помогает вести учет поступлений актива, который признается прочими доходами. Субсчет 91-2 «Прочие расходы» предназначен для учета прочих доходов. На субсчетах 91-1 «Прочие доходы» и 91-2 «Прочие расходы» информация формируется накопительно в течение отчетного налогового периода. Постоянное сопоставление дебетового оборота по субсчету 91-2 «Прочие расходы» и кредитового оборота по субсчету 91-1 «Прочие доходы» определяют сальдо прочих расходов и доходов ежемесячно. Данное сальдо ежемесячно (заключительным оборотом) списывается с субсчета 91-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 91 «Прочие доходы и расходы», также как счет 90 «Продажи», сальдо на любую отчетную дату не может и не должен иметь.

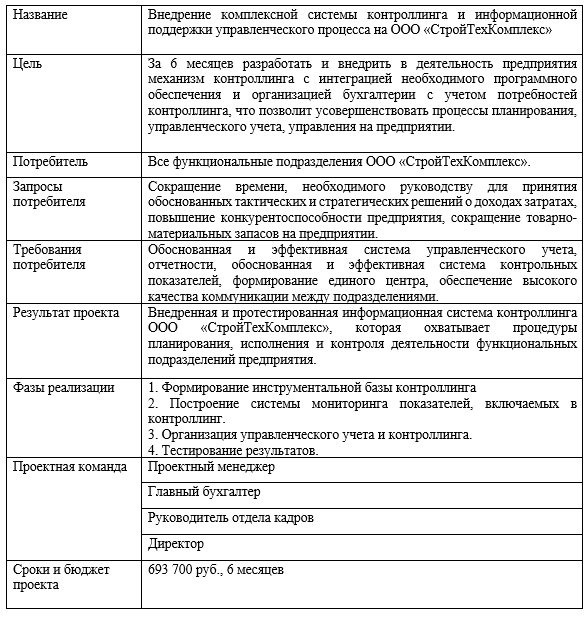

Для усиления внутреннего финансового контроля в ООО «СтройТехКомплекс» предлагается внедрить комплексную систему контроллинга.

Для того, чтобы повысить эффективность внутреннего финансового контроля следует дать обоснование особенностей внедрения комплексной системы контроллинга, которая повысит эффективность деятельности ООО «СтройТехКомплекс». Соответствующий устав мероприятия представлен в приложении В.

На рисунке 10 представлена предлагаемая новая структура отдела бухгалтерии и контроллинга. Стоит нанять еще одного специалиста для работы нового отдела.

Главный бухгалтер

Специалист текущего мониторинга

Специалист планирования и бюджетирования

Рисунок 10 - Структура службы бухгалтерии и контроллинга

Работу службы учета и контроля будет возглавлять главный бухгалтер. Ему будут отчитываться два специалиста: специалист текущего мониторинга и специалист планирования и бюджетирования.

В качестве первого специалиста будет работать заместитель главного бухгалтера, который уже выполняет часть функций в этой сфере. Суть работы специалиста по текущему мониторингу заключается в том, что он отвечает за Управленческий учет и мониторинг таких направлений, как соблюдение текущей ликвидности, соблюдение платежеспособности, других показателей, разработанных для целей оперативного управления предприятием, законности операций, всех аспектов финансово-хозяйственной деятельности предприятия, в то время как специалист по планированию и бюджетированию берет на себя некоторые функции стратегического анализа и обеспечивает бюджетирование финансовых потоков для наиболее эффективного функционирования предприятия.

Этот специалист будет учитывать все управленческие решения менеджеров, отображать их в среднесрочном, краткосрочном и текущем бюджетах компании. И нынешняя служба мониторинга будет следить за их выполнением. Это позволит освободить время менеджеров и позволит им заниматься стратегическим менеджментом и работать над увеличением продаж ООО «Стройтехкомплекс».

Как показано на рисунке 11, управленческая информация будет перемещаться следующим образом. Первичные документы будут формироваться производственными подразделениями, менеджером по работе с клиентами, другими структурными подразделениями, а систематизация полученной информации будет происходить в службе бухгалтерского учета и контроллинга.

Затем информация будет предоставлена как директору, так и другим руководителям компании. Для внедрения комплексной системы управленческого учета мы предлагаем зафиксировать соответствующие изменения в правовом документе организации «О системе контроллинга».

Директор

Специалист по кадрам

Прочие

Служба бухгалтерии и контроллинга

Клиент-менеджер

Производственные подразделения

Рисунок 11 - Движение финансовой информации на предприятии при предлагаемой системе контроллинга

В таблице 16 отображены основные направления расходов для внедрения комплексной системы управленческого учета и контроллинга.

Как видно из таблицы, значительная доля расходов приходится на оклады его собственных сотрудников, которые будут участвовать в осуществлении предлагаемых изменений и дополнений. Также часть средств потребуется на оплату программного обеспечения, которое используется для управленческого учета. Кроме того, значительные затраты выделяются на оплату субподрядчиков, а именно программистов, которые будут внедрять программное обеспечение, а также стороннего руководителя проекта, который будет отвечать за его внедрение. Эти расходы будут подробно описаны в будущей работе. Бухгалтер отвечает за соответствующую область работы, а непосредственную работу в этой области осуществляет специалист по планированию и составлению бюджета.

Таблица 16 - Бюджет внедрения системы контроллинга на предприятии

|

Статья расходов |

Сумма расходов, руб. |

|

Заработная плата персонала, всего |

495 000 |

|

Заместитель бухгалтера |

30 000 |

|

Главный бухгалтер |

60 000 |

|

Кадровик |

15 000 |

|

Наем специалиста по прогнозам |

390 000 |

|

Накладные расходы, всего |

3 350 |

|

Канцелярские расходы |

900 |

|

Транзакционные издержки |

1 850 |

|

Расходы на связь |

600 |

|

Заработная плата субподрядчиков, всего |

102 850 |

|

Менеджер проекта |

75 000 |

|

Интегратор ПО |

27 850 |

|

Расходы на покупку ПО, всего |

92 500 |

|

Лицензия ПО |

80 000 |

|

Кастомизация ПО |

12 500 |

|

Всего расходов |

693 700 |

Что касается осуществления бизнес-планирования затрат и коммерческого бюджетирования, то для компании важно привлекать новых клиентов и удерживать старых, поэтому необходимо более тщательно планировать и контролировать это направление работы. Мы также считаем, что развитие системы финансового стимулирования для достижения бюджетных целей позволит увеличить объем реализации услуг.

Мы констатируем, что система бюджетов, которую будет составлять предприятие, является типичной и охватывает все наиболее важные звенья в предоставлении соответствующих услуг.

Что касается бюджетного процесса, то он будет иметь итеративную форму на исследуемом предприятии, то есть сначала финансовая цель идет вниз, затем вся система бюджетов предприятия идет "снизу вверх", затем их соответствие заданным целям управления (оборот, рентабельность, ликвидность и т.).) анализируется. Если желаемые целевые значения достигнуты, бюджет представляется руководству на утверждение, после чего он становится директивой от проекта и направляется руководителям подразделений предприятия для реализации и контроля. Если по результатам анализа выявлено несоответствие полученных целевых показателей желаемым, руководство компании дает задание подготовить следующий вариант бюджетов. Такие итерации повторяются до тех пор, пока не будет сгенерирована и протестирована одна приемлемая версия.

Что касается контроля за исполнением бюджетов, то, как уже отмечалось, основную роль в этом процессе играет учетно-контрольная служба, которая следит за отклонением фактических показателей от плановых.

Система бюджетирования на предприятии будет скорректирована, и основной объем деятельности в этом направлении будет осуществляться службой бухгалтерского учета и контроля.

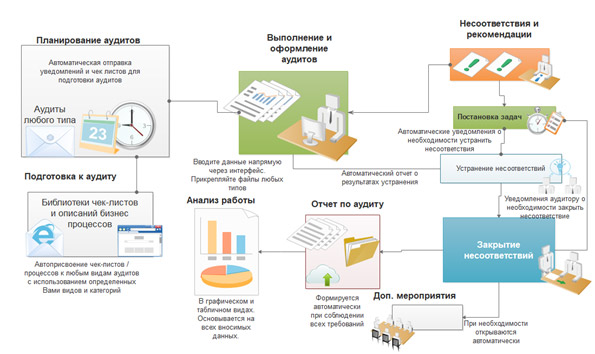

Для совершенствование внутреннего аудита ООО «СтройТехКомплекс» рекомендуется внедрение дополнительного технического обеспечения, а именно - CASQ-it.Аудит.

Стандарты качества ISO 9000/14000 предъявляют достаточно жесткие требования, которые должна соблюдать любая компания. Поставщики, Заказчики и Акционеры таких компаний должны быть в курсе всех актуальных политик предприятия (охрана труда и промышленная безопасность, кадровые политики, производственные и технологические процессы).

Это помогает привнести прозрачность в систему управления и существенно увеличивает эффективность выполнения аудитов процессов предприятия. Нельзя отрицать тот факт, что регулярное планирование и выполнение аудитов может улучшить общие измеряемые показатели качества, поэтому многие компании для успешного подтверждения сертификационного аудита СМК пользуются преимуществами программных решений для автоматизации управления аудитами предприятия. Рассмотрим некоторые проблемы, с которыми сталкивается любой специалист при управлении аудитами для обеспечения эффективности проведения аудитов, а также обеспечения соответствия требованиям стандартов качества, которые поможет решить программное решение CASQ-it.Аудит.

Соответствие требованиям СМК– необходимое условие для достижения высокого уровня управления процессами, департаментами, а также предприятием в целом. Это требует аккуратного планирования и точного соблюдения требований стандартов качества ISO (9000, 14000, 18000 и др.).

Соблюдение требований данных стандартов позволяет оптимизировать процессы обеспечения и контроля качества, а также держать внутренние бизнес-процессы качества всегда готовыми к постоянному улучшению и соблюдению требований аудиторов. Вопреки популярному мнению, аудиты не являются простой задачей. Однако, программное решение Casq-it.Аудит для существенно облегчает работу аудиторов в области управления аудитами.

Программное обеспечение дробит процедуру аудита на несколько этапов. Это позволяет автоматизировать каждую задачу внутри одного аудита для сокращения временных затрат.

Аудиторы могут автоматизировать отправку уведомлений, предупреждений, процедуры запуска и механизмы реакции на различные ситуации (например, на превышение сроков выполнения корректирующих мероприятий).

Вместо использования дополнительных ресурсов для планирования и составления графиков аудитов, компании могут автоматизировать эти процессы при минимальном участии человека. Руководство также может планировать выполнение аудитов заранее, с целью обеспечения соблюдения сроков выполнения задач, непосредственно связанных с аудитами.

Сбор данных также является важным этапом в любом аудите, вот почему CASQ-it помогает собирать и обеспечивать прозрачность данных в удобной для пользователей форме. Для компаний также доступна возможность добавлять свои чек-листы, схемы оценки и другие данные в зависимости от требований актуальных бизнес процессов.

При сборе информации из различных источников, она сохраняется в защищенном месте на сервере компании. Данная информация доступна для использования только авторизованным пользователям с определенным уровнем доступа. Данная информация доступна для следующего этапа аудита – интерпретирования и преобразования данных в понятный и удобный для анализа формат. Программное обеспечение CASQ-it. позволяет анализировать различные аспекты бизнеса компаний. Это позволяет эффективно использовать сильные и слабые стороны компании. Этот же анализ может иметь ключевое значение для прогнозирования и предотвращения рисков бизнес-процессов.

При проведении аудитов в ООО «СтройТехКомплекс» программные продукты используются на двух этапах аудита - при подготовке к проведению аудита на месте, когда создается встреча участников аудита в MS Outlook, и после разработки плана аудиторской проверки, когда вся информация о несоответствиях, замечаниях и наблюдения, причины данных отклонений и соответствующие корректирующие действия по каждому из несоответствий, замечаний и наблюдений заносятся в базу данных программного продукта AutoAudit.

Внедрение дополнительного технического обеспечения позволит интегрировать некоторые подпроцессы аудита – интеграция подпроцессов позволит отказаться от использования других программных продуктов при проведении аудита и существенно упростит процесс оценки результатов аудита и результатов реализации корректирующих действий по результатам аудита.

К областям деятельности при осуществлении аудита, которые можно было бы оптимизировать при помощи программных продуктов – относится согласование и утверждение документов, которое на данный момент происходит путем направления ответственным лицам бумажных документов для ознакомления и последующего согласования и утверждения. Путем внедрения дополнительного технического обеспечения предполагается перенести процесс согласования и утверждения документов в электронную среду.

Также одним из направлений совершенствования в области внедрения нового технического обеспечения будет интеграция нормативной документации по аудиту и записей по аудиту в единой системе, что существенно упростит доступ к этим документам на всех этапах проведения аудита.

Предлагается программное решение по управлению аудитами CASQ-it.Аудит от компании Boehme&Weihs. Данное программное решение устраняет ручное управление и распределение аудитов путем электронной автоматизации всего процесса аудита, включая: планирование, уведомление, жесткая привязка к истории процесса, предоставление контроля выполнения аудита в замкнутом цикле (PDCA), автоматизация процесса формирования отчетности, обеспечение прозрачности выполнения корректирующих действий и многое другое.

Программное решение CASQ-it.Аудит – это невероятно удобная система для пользователя, которая в тоже время полностью соответствует требованиям бизнеса и стандартам качества.

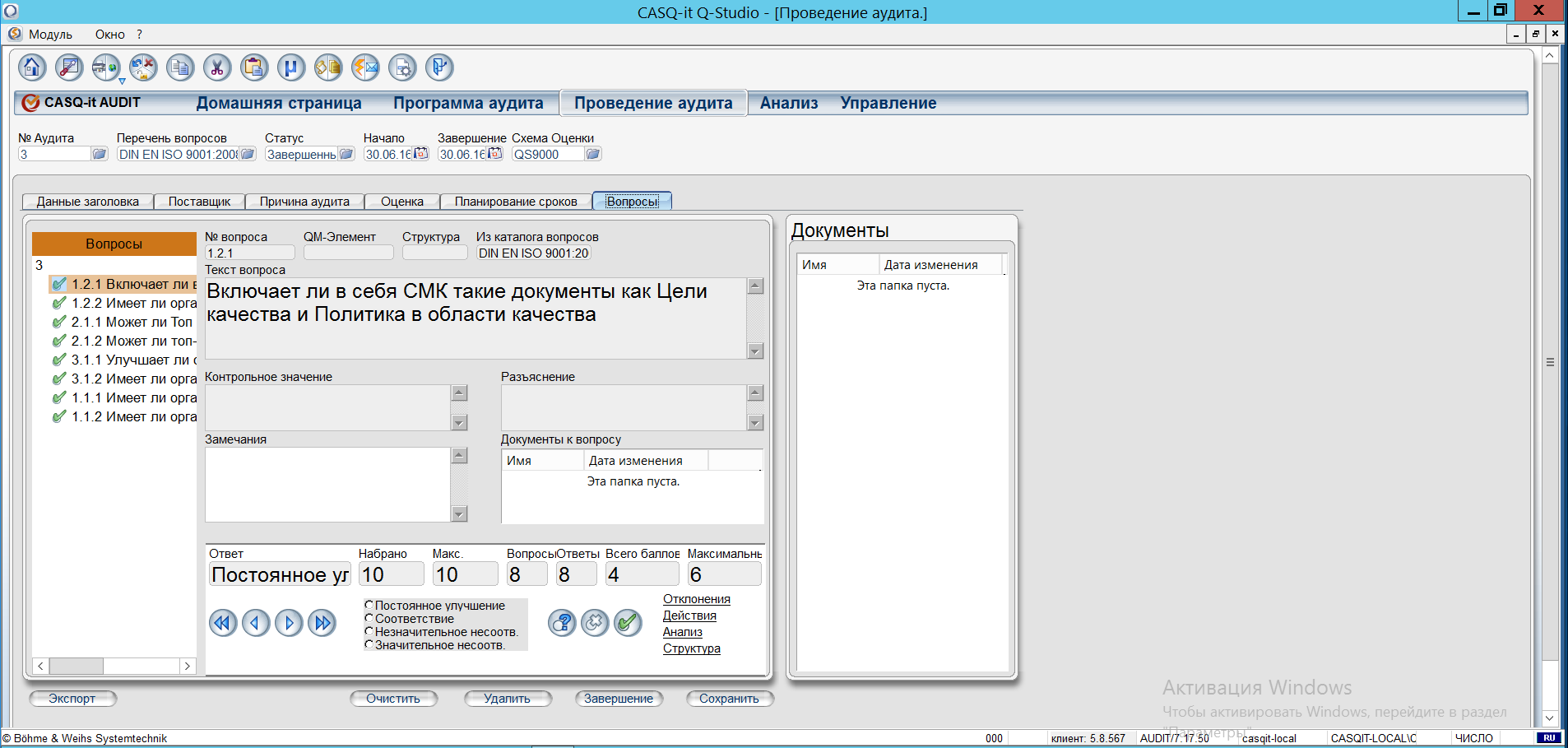

Принцип работы решения CASQ-it.Аудит представлен в приложении Г.

Работа с решением не подразумевает наличие каких-либо специфических навыков, как, например, в случае с Microsoft Excel. Дружественный интерфейс и понятная логика, позволяют обучить сотрудников за очень короткие сроки.

Интерфейс программного решения CASQ-it.Аудит представлен в приложении Д.

Вид главной страницы модуля «Аудит» представлен в приложении Е.

Основные преимущества работы с программным решением CASQ-it.Аудит следующие:

- обеспечивает эффективное внедрение передовых методов и политик в области качества;

- обеспечивает соответствие требованиям многоуровневого аудита процессов;

- снижает требования к квалификации аудитора, позволяя получать знания и советы по проведению аудита непосредственно через интерфейс решения;

- выделяет области, требующие улучшения путем быстрого и легкого создания графических и числовых отчетов;

- обеспечивает экономию времени за счет автоматического управления всей аудиторской функцией: от подготовки до формирования выходного отчета;

- обеспечивает все требования к качеству, включая: ISO 9000/9001, ISO 13485, ISO 14000/14001, ISO 14971, ISO 17025, ISO 22000, HACCP, TL 9000, TS-16949, AS 9100, OHSAS 18000 и многие другие;

- образует постоянно обновляющуюся базу знаний по всем процессам, которая останется в организации независимо от любых обстоятельств (например, уходе ведущих сотрудников).

Пример отображения анализа в графической форме представлен на рисунке 1 приложеня Ж.

Интерфейс планирования аудита представлен на рисунке 2 приложения Ж.

Внедрив программное решение, ООО «СтройТехКомплекс» получает возможность:

- обеспечить своевременное и своевременное проведение аудита, так как CASQ-it.Аудит автоматизирует управление процессом аудита, включая полностью интегрированные возможности электронной почты, которые уведомляют и автоматически назначают аудиторский персонал, а также отслеживают и уведомляют соответствующих лиц о критических событиях аудита;

- просматривать результаты аудита таким образом, какой предпочитает конечный пользователь: графический, сводный или подробный формат;

- содействовать постоянному совершенствованию, позволяя пользователям не забывать «жесткие вопросы» в чек-листе аудита посредством проверки достоверности данных;

- поддерживать все виды аудитов от внутренних аудитов процессов, многоуровневых аудитов, аудитов продуктов, аудитов поставщиков для аудитов сторонних организаций и многое другое;

- создавать и настраивать шаблоны чек-листов аудита, которые могут быть легко скопированы и изменены для следующей проверки без повторного набора;

- обеспечить интеграцию со смежными решениями CASQ-it или сторонними информационными системами;

- препятствовать несанкционированным изменениям результатов аудита благодаря полнофункциональной системе прав и ролей;

- гарантировать, что результаты аудита сообщаются ответственным сотрудникам, поставщикам или другим лицам, участвующим в процессе аудита, обеспечивая постоянное улучшение качества процесса;

- упростить планирование аудита на основе настраиваемого пользователем алгоритма, помогающего проверять деятельность на основе состояния и важности деловой активности.

В порядке соединения процесса аудита с другими процессами, программное решение разделяет процедуру выполнения аудита на различные этапы: подготовка; планирование; выполнение; оформление выводов; верификация; завершение.

Это разделение позволяет аудиторам концентрироваться на других аспектах аудита без беспокойства о базовых составляющих процесса. Все выводы, отклонения, рекомендации и мероприятия по проведенным аудитам затем хранятся на сервере компании и доступны для пользователей в графическом или табличном видах. Это позволяет сотрудникам компании, Поставщикам, Заказчикам и другим лицам, вовлеченным в процессы, связанные с проведением аудита, скоординировать решения вне зависимости от их текущего местоположения.

Аудит процессов позволяет компаниям принять решения о продуктивности ресурсов, процессов, процедур и общего функционирования организации. Не существует идеально отлаженных бизнес-процессов, где не находится места постоянным улучшениям. Именно по этой причине руководство компании постоянно желает видеть план корректирующих и предотвращающих мероприятий (CAPA) на каждое найденное несоответствие по результатам проведения аудита для поиска возможных улучшений процессов.

Программное решение CASQ-it.Аудит имеет встроенный механизм запуска корректирующих мероприятий согласно процедурам и требованиям компании.

Каждое мероприятие автоматически привязывается к соответствующему выявленному отклонению или рекомендации с сохранением всей истории обработки. Это позволяет обеспечить должную прозрачность, а также предоставляет возможность оценить эффективность примененных корректирующих действий и как они повлияли на общее состояние процесса.

Для обеспечения соответствия индивидуальным требованиям внутренних процедур и снижения временных затрат на выполнение мероприятий пользователям предлагается создать сеть связанных мероприятий. Дерево зависимостей наглядно иллюстрирует взаимосвязи между зависимыми процессами.

В завершении можно сказать, что программное решение CASQ-it.Аудит помогает полностью закрыть все потребности специалистов для эффективного управления процессами выполнения аудитов.

ЗАКЛЮЧЕНИЕ

В процессе разработки и написания данной работы была достигнута цель - проведен анализ практики бухгалтерского учета и разработка мероприятий по его совершенствованию в коммерческих организациях на примере ООО «СтройТехКомплекс».

Выполнены следующие задачи:

- раскрыты организационно-технические и методологические основы ведения бухгалтерского учета в коммерческих организациях;

- проведен анализ практики бухгалтерского учета в ООО «СтройТехКомплекс»;

- разработаны мероприятия по совершенствованию организации бухгалтерского учета в ООО «СтройТехКомплекс».

Бухгалтерский учёт в ООО «СтройТехКомплекс» осуществляется в соответствии с Федеральным Законом РФ «О бухгалтерском учёте» No 402 – ФЗ, ПБУ 4/99 «Бухгалтерская отчётность организации», ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации», учетной политикой организации, рабочим Планом счетов с использованием программы «1С: Предприятие 8.0». Учет доходов и расходов ведется на синтетических счетах 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки».

Для усиления внутреннего финансового контроля в ООО «СтройТехКомплекс» предлагается внедрить комплексную систему контроллинга.

Это позволит повысить качество управленческих решений, положительно скажется на эффективности финансово-хозяйственной системы. Предложена совокупность бюджетов, которые необходимо составлять и внедрять в практику деятельности компании.

Для совершенствование внутреннего аудита ООО «СтройТехКомплекс» рекомендуется внедрение дополнительного технического обеспечения, а именно - CASQ-it.Аудит.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации (часть первая) [Электронный ресурс] : от 31.07.1998 №146-ФЗ (ред. от 19.02.2018). – Режим доступа: //http://www.consultant.ru

- Налоговый кодекс Российской Федерации (часть вторая) [Электронный ресурс] : от 05.08.2000 №117-ФЗ (ред. от 23.04.2018) (с изм. и доп., вступ. в силу с 01.05.2018). – Режим доступа: //http://www.consultant.ru

- О бухгалтерском учете [Электронный ресурс] : Федеральный закон от 06.12.2011г. №402-ФЗ (ред. от 18.07.2018). – Режим доступа: //http://www.consultant.ru

- Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации [Электронный ресурс] : Приказ Минфина России от 29.07.1998г. №34н (ред. от 29.03.2018). – Режим доступа: //http://www.consultant.ru

- Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению [Электронный ресурс]: Приказ Минфина РФ от 31.10.2000г. №94н (ред. от 08.11.2010). –Режим доступа: //http://www.consultant.ru

- Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Справочная информация [Электронный ресурс]. – Режим доступа: //http://www.consultant.ru

- Об утверждении положений по бухгалтерскому учету [Электронный ресурс]: Приказ Минфина России от 06.10.2008 N 106н (ред. от 28.04.2018) (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)». – Режим доступа: //http://www.consultant.ru

- Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) [Электронный ресурс] : Приказ Минфина РФ от 06.07.1999 №43н (ред. от 08.11.2010, с изм. от 29.01.2018). – Режим доступа: //http://www.consultant.ru

- Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99 [Электронный ресурс] : Приказ Минфина России от 06.05.1999 №32н (ред. от 06.04.2016). – Режим доступа: //http://www.consultant.ru

- Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 [Электронный ресурс] : Приказ Минфина России от 06.05.1999 №33н (ред. от 06.04.2016). – Режим доступа: //http://www.consultant.ru

- Об утверждении Положения по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008) [Электронный ресурс] : Приказ Минфина России от 24.10.2008 №116н (ред. от06.04.2016). – Режим доступа: //http://www.consultant.ru

- Международный стандарт финансовой отчетности (IFRS) 15. Выручка по договорам с покупателями [Электронный ресурс] : Приказ Минфина России от 27.06.2016 № 98н. – Режим доступа: //http://www.consultant.ru

- Абрютина М.С. Анализ финансово-экономической деятельности предприятия [Текст] : учеб.-практич. пособие / М.С. Абрютина. - М.: Дело и Сервис, 2017. - 272 с.

- Абрютина М.С. Финансовый анализ коммерческой деятельности [Текст] : учеб.пособие / М.С. Абрютина. - М.: Финпресс, 2017. - 176 с.

- Аверина, О.И. Комплексный экономический анализ хозяйственной деятельности [Текст] : учебник / О.И. Аверина, Е.Г. Москалева,Л.А. Челмакина [и др.]. - М.: КНОРУС, 2016. - 430 с.

- Альгина, Т.Б. Управление затратами и результатами [Текст] : учебное пособие / Т.Б. Альгина, А.А. Фомин. - СПб. : Изд-во СПбГЭУ, 2016. - 278 с.

- Анализ хозяйственной деятельности организации / под ред. В.Е.Рыбалкина. — М.: Высшая школа, 2016. — 514 с.

- Аскеров П. Ф., Цветков И. А. Анализ и диагностика финансово-хозяйственной деятельности организации [Текст] : Учеб. пос. /П. Ф. Аскеров, И. А. Цветков и др.; Под общ. Ред. П. Ф. Аскерова – М.: НИЦ ИНФРА-М, 2015. – 176 с.