Методологические основы формирования системы управления движения финансовых ресурсов предприятия

Содержание:

ВВЕДЕНИЕ

Ключевая проблема для каждого субъекта хозяйствования, которая должна быть определена, заключается в достаточности денежного капитала в целях ведения финансовой деятельности, обслуживания оборота денег, формирования условий к экономическому росту.

Возможности становления предпринимательства и дальнейшего его развития могут реализоваться только тогда, когда собственник осуществляет разумное управление капиталом, который был вложен в субъект хозяйствования.

Часть финансов, которые предприятие задействовало в обороте и приносят доход от данного оборота – это капитал, являющийся превращенной формой финансовых ресурсов. Говоря иначе, капитал является существенной долей финансов, инвестируемой и авансируемой в производство с целью извлечения прибыли. Как мы знаем, капитал субъекта хозяйствования любой формы собственности, любых видов деятельности по источникам формирования бывает собственным и заемным. Структура капитала – это соотношение собственного и заемного капитала субъекта хозяйствования. Сегодня структура капитала – это фактор, непосредственно влияющий на финансовое состояние субъекта хозяйствования – его ликвидность и платежеспособность, величину доходов, а также рентабельность деятельности.

Образование оптимальной структуры капитала, иными словами – установление самого выгодного соотношения собственных и заемных источников финансирования является «острой проблемой» финансового менеджмента.

Динамикой изменений собственного капитала определяется объем заемного и привлеченного капитала.

Достаточность денежного капитала в целях ведения финансовой деятельности, обслуживания оборота денег, формирования условий к экономическому росту – это цель финансового менеджмента, следовательно, есть необходимость всесторонне изучить, проанализировать и улучшить методологию и организацию учета собственного и заемного капитала субъектов хозяйствования.

Цель курсовой работы: разработка рекомендаций по совершенствованию формирования системы управления движения финансовых ресурсов предприятия в ООО «Легион».

Задачи исследования:

- рассмотреть методологические основы формирования системы управления движения финансовых ресурсов предприятия;

- провести анализ особенностей финансового менеджмента как системы управления движением финансовых ресурсов ООО «Легион»;

- рассмотреть проблемы и направления совершенствования функционирования системы управления движения финансовых ресурсов на предприятии.

Объект исследования: ООО «Легион».

Предмет исследования: управление движением финансовых ресурсов в ООО «Легион».

Методологическая основа: научные труды отечественных авторов по вопросам формирования и использования собственного капитала предприятия, действующие нормативные и законодательные акты Российской Федерации, материалы периодической печати, интернет – источники, касающиеся проблем исследования.

Методика исследования: для раскрытия темы работы методика исследования заключалась в том, чтобы собрать первичные сведения, обработать их и проанализировать в целях определения существующих недостатков, предложений, а также рекомендаций, связанных с их устранением.

1. Методологические основы формирования системы управления движения финансовых ресурсов предприятия

1.1. Сущность и классификация финансовых ресурсов предприятия

Капитал – это существенная доля от всех финансовых ресурсов, которые субъект хозяйствования задействовал в обороте и которые обеспечивают доходы от него, его инвестируют и авансируют в производство для того, чтобы получать суммы прибыли.

Капитал субъекта хозяйствования рассматривается с разных позиций. Отличают денежный (такую форму используют для того, чтобы приобретать средства производства) и реальный (средства производства) в виде совокупности всех источников средств для того, чтобы обеспечивать хозяйственную деятельность субъекта хозяйствования.

Проводить рассмотрение экономической сущности капитала субъекта хозяйствования следует с такими характеристиками[1]:

1. Капитал субъекта хозяйствования выступает в качестве основного фактора производства. В рамках экономической теории выделены три таких ключевых фактора производства, за счет которых обеспечивается хозяйствование предприятий в сфере производства — капитал; земля, а также прочие природные, трудовые ресурсы. Капитал здесь имеет важную роль, потому как он консолидирует все обозначенные факторы в рамках единого комплекса производства.

2. Капитал описывает финансы субъекта хозяйствования, которые обеспечивают доходы. Так капитал выступать сможет обособленно от производственного фактора — в форме ссудного капитала, за счет которого формируются доходы субъекта хозяйствования именно в его производственной (или же операционной) деятельности.

3. Капитал является ключевым источником образования благосостояния собственников. За счет него обеспечивается требуемое благосостояние в рамках текущего и перспективного периода. Используемую в текущем периоде долю капитала направляют на удовлетворение текущих потребностей его владельцев бизнеса в виде изымаемой части прибыли. (Накапливаемая доля образует уровень их будущего благосостояния, иными словами – обеспечивает удовлетворение потребности его собственников в будущем периоде.

4. Капитал организации - главный измеритель рыночной его стоимости. В данном качестве выступает, в первую очередь, собственный капитал организации, который определяет объёмы ее чистых активов. При этом при оценке капитала учитывается также доля заемного капитала в общей структуре капитала организации. Вместе с остальными менее существенными факторами, это дает возможность формирования базы для оценки рыночной стоимости субъекта хозяйствования.

Капитал является ключевой экономической базой развития и создания предпринимательства, потому что он описывает совокупную стоимость средств в различных их формах, которые инвестированн в образование его активов. В процессе собственного функционирования капитала обеспечиваются интересы сотрудников фирмы и ее собственников, а также государства.

Динамика капитала субъекта хозяйствования выступает основным барометром уровня эффективности хозяйственной его деятельности. Способность СК к стремительному росту говорит о высоком уровне эффективности и формировани, распределения прибыли организации, о его способности к поддержанию финансового равновесия из внутренних источников. При сокращении величины собственного капитала, деятельность организации, как правило, становится убыточной.

Капитал выступает как основной объект финансового управления в организации, т.к. играет определяющую роль в деятельности любого предприятия[2].

Выделяют отдельные типы капитала организации по основным классификационным признакам. В зависимости от типа собственности капитала, формируемого субъектом хозяйствования, он делится на такие два вида (рисунок 1)[3]:

Уставный капитал

Добавочный капитал

Собственный капитал

Резервный капитал

Источник формирования имущества организации

Нераспределенная прибыль

Целевое финансирование и поступление

Кредиты банка

Заемные средства

Заемный капитал

Кредиторская задолженность

Обязательства по распределению

Рис. 1. Виды капитала (или источников образования имущества)

1. Собственный капитал – общая стоимость средств субъекта хозяйствования, принадлежащая ему на правах собственности и используемая им в целях формирования основной доли его активов. Обозначенная часть активов, которую сформировал инвестированный собственный капитал, является чистыми активами организации.

2. Заёмный капитал характеризуют деньги и другие ценности, которые с их дальнейшим возвратом привлекают для того, чтобы осуществлять финансирование развития субъекта хозяйствования. Любая форма заемного капитала, которым пользуется субъект хозяйствования – это финансовые обязательства, которые погашены должны быть до обозначенного срока.

По признаку привлечения капитала источники делятся на три группы (рисунок 2)[4]:

Сформированные за счет собственных и привлеченных средств

Мобилизованные на финансовом рынке

Поступившие в порядке перераспределения

- Уставный капитал

- Добавочный капитал

- Резервный капитал

- Чистая прибыль

- Целевые поступления

- Кредиторская задолженность

- Доходы будущих периодов

- Прочие поступления

- Кредиты

- Проценты за использование денежных средств

- Дивиденды и проценты по ценным бумагам других эмитентов

- Продажа собственных ценных бумаг

Доходы от операций с иностранной валютой и драгоценными металлами

- Финансовые ресурсы, сформированные на паевых началах

- Бюджетные субсидии

- Страховые возмещения

- Поступления от холдингов, ассоциаций, отраслевых структур

Источники пассивов предприятия

Рис. 2. Источники пассивов субъекта хозяйствования

Помимо этого, есть еще одна классификация по источникам привлечения капитала относительно субъекта хозяйствования[5]:

- Капитал из внутренних источников характеризует заемные средства, а также собственные финансы, формирование которых осуществляется в самом субъекте хозяйствования для того, чтобы обеспечивать его развитие. Основой собственных финансов, формирование которых осуществляется из внутренних источников, является капитализируемая доля чистой прибыли субъекта хозяйствования («нераспределенная прибыль»). Основой же заёмных средств являются текущие обязательства, связанные с расчетами («внутренние счета начислений»).

- капитал из внешних источников – это та его доля, формирование которой происходит за пределами субъекта хозяйствования. В этой доле охвачен собственный и привлекаемый заемный капиталы.

Заемный капитал характеризуется обеспечением прироста финансового потенциала субъекта хозяйствования в условиях необходимости наращивания темпа роста объемов его хозяйствования и значительного увеличения его активов; очень широкими возможностями в привлечении, при высоком уровне кредитного рейтинга субъекта хозяйствования, наличии гарантий либо же залога поручителя; более низким уровнем стоимости по сравнению с СК за счет обеспечения эффектов «налогового щита» (изъятие всех затрат, связанных с его обслуживанием из налогооблагаемой базы в случае уплаты налога на прибыль);

1.2. Организация финансового менеджмента как система управления движения финансовых ресурсов

В процессе собственной деятельности субъект хозяйствования пользуется заемными средствами, а именно:

- долгосрочным кредитованием от коммерческих банковских и прочих предприятий,

- выпуском облигаций, у которых есть свой заданный срок на погашение, а также номинальная ставка процента.

Для первого случая показатель стоимости заемного капитала – это ставка процента кредита, его устанавливают договорным соглашением заемщиков и кредиторов в каждом из случае в отдельности.

Для второго случая стоимость капитала устанавливается объемом уплачиваемого по облигации купона либо номинальной ставкой процента облигации, которая выражается в процентах к номинальной ее стоимости. Она является ценой, которая в день погашения будет уплачена эмитентом тент держателю облигации. Безусловно, срок погашения облигации указывают в случае их выпуска[6].

Политика по привлечению заемных средств – это только часть от всей финансовой стратегии, и заключается она в том, чтобы обеспечивать наиболее эффективные условия и формы привлечения заемных ресурсов из тех или иных источников в рамках потребностей развития субъекта хозяйствования.

Конечно, ряд видов заемного ресурса (ссуды банковской организации, займы, а также суммы кредиторской задолженности поставщикам и пр.) для компании обладают разной стоимостью. Выплаты процентных ставок за использование заемным ресурсом по банковским ссудам осуществляют в обязательном порядке. Однако, показатель стоимости банковского кредита определяется собственно уплачиваемым процентом, а также расходами на получение гарантии и пр.

В заемном капитале отличают долгосрочные и краткосрочные заемные средства, а также кредиторскую задолженность (привлечённые средства). Структура заёмного капитала раскрыта на рисунке 3[7]

Заёмный капитал организации

(обязательства)

Долгосрочные обязательства

Авансы,

субсидии

Займы

Займы

Ссуды

Ссуды

Краткосрочные обязательства

Текущая кредиторская задолженность организации

Рис. 3. Структура заемного капитала

Кредиторская задолженность – это такие суммы денег субъекта хозяйствования, которые уплатить нужно другим гражданам или предприятиям.

В ходе своей деятельности организации всегда сталкиваются с образованием кредиторской задолженности по незаконченным расчётам, так называемой нормальной кредиторской задолженности.

В нее входят: суммы задолженностей поставщикам в рамках конкретных сроков уплаты счетов; задолженности служащим и рабочим по зарплате, а также задолженности перед профессиональными организациями по отчислениям на нужды социального страхования; задолженности, возникающие у организации по причине значительного опережения поступлений материальных ценностей по сравнению со сроками их уплаты; задолженности финансовым органам по налогам с оборотов, а также платежам из сумм прибыли в рамках текущего срока оплаты, а также обусловленная превышением фактических сумм денежных накоплений против согласованного плана; задолженности поставщикам по взаиморасчётам и пр. Кредиторская задолженность может возникнуть также по причине нарушения организацией финансовой дисциплины, а также определенного порядка расчётов. Таковые — кредиторские задолженности перед поставщиками по не оплаченной в сроки платёжной документации и по неотфактурованым поставкам; задолженности перед поставщиками, которые образовались при превышении полученных материальных ценностей над всеми оплаченными счетами, и пр. Суммы кредиторских задолженностей (долгов), по которым сроки исковой давности уже истекли, вноситься должны в доход госбюджета[8].

Сумма заемного капитала, которым пользуется субъект хозяйствования, характеризует объемы финансовых его обязательств (общую задолженность). Данные финансовые обязательства в текущей хозяйственной практике дифференцируются следующим образом:

Вместе с собственным капиталом организациям в хозяйственной деятельности нужно пользоваться заемными средствами. Необходимость использования заемного капитала связь имеет с тем, что за счет него возможно существенное расширение масштабов хозяйствования, обеспечение более эффективного применения собственного капитала, увеличение показателя рыночной стоимости организации. Направленность на применение последних – суть агрессивной политики в сфере финансов.

Управление образованием заемного капитала субъекта хозяйствования преследует цель выявления самого рационального источника заимствований, за счет которого возможно повышение стоимости собственных средств предприятия. Управление обозначенным процессом находит свое проявление в осуществлении ряда нижеследующих функций[9]:

- оперативные, имеющие связь с процессом непосредственного управления потоками денег;

- координационные, которыми обеспечивается изучение потребностей в заемном ресурсе, структурирование его по условиям и форме привлечения;

- контрольные, которыми обеспечивается оценка уровня эффективности привлечения субъектом хозяйствования заемных средств;

- регулирующие, состоящие в разработке различных мероприятий, которые направлены на то, чтобы улучшать эффективность условий, а также форм проведения тех или иных займовых операций организации.

Привлечение заемного ресурса должно являться обоснованным, соответствовать принятой финансовой стратегии организации. Поэтому заемный капитал последнего является одним из объектов финансового менеджмента. Управление заемным капиталом выступает как одна из важнейших функций финансового менеджмента.

1.3. Методологические аспекты управления движением финансовых ресурсов предприятия

Анализ эффективности применения заемного, а также собственного капитала субъекта хозяйствования имеет своей основной целью определение состава и структуры капитала организации.

Проведение анализа эффективности применения капитала субъектов хозяйствования осуществляется при помощи самых разных моделей, дающих возможность идентификации и структурирования взаимосвязи ключевых показателей. Дескриптивные модели будут при подобном положении более приемлемыми[10]. Но и не устраняются проблемы применения предикативных и нормативных моделей в целях анализа эффективности применения заемного, а также собственного капитала.

Использование комплекса из классических, а также современных методов анализа является основой методологии анализа пассивов.

Структурный анализ является совокупностью всех методов изучения структуры. Его основой являются относительные величины бухгалтерских отчетов, они описывают структуру – иными словами, расчет доли (удельного веса) частных показателей в рамках итоговой обобщающей информации о собственном, заемном капиталах.

За счет динамического анализа возможно выявление тенденций изменения отдельно взятых статей заемного, собственного капиталов либо же их групп, входящих в бухгалтерскую отчетность.

Коэффициентный анализ – это ключевой метод изучения эффективности применения капитала субъекта хозяйствования, которым пользуются самые разные группы пользователей, а именно: аналитики, инвесторы, менеджеры, кредиторы, акционеры и пр.

Анализ собственного, заемного капиталов является одним из всех этапов проведения финансового анализа, в связи с этим возникает необходимость рассмотрение методик анализа источников образования имущества субъекта хозяйствования в плане сопоставления методов финансового анализа, которые предлагаются различными авторами.

Один из показателей, применяемых в целях оценивания показателей эффективности применения заемного капитала – это эффект финансового рычага (ЭФР):

ЭФР = (ROA-СП) (1-Kн)(ЗК/СК) (1)

где: ЗК - сумма капитала заемного;

СК - сумма капитала собственного;

СП - ставка ссудного процента, предусмотренная контрактом;

ROA – показатель экономической рентабельности совокупного капитала до уплаты налоговых сборов. Расчет осуществляется при помощи формулы:

ROA = П/Кср (2)

где: П – величина прибыли за изучаемый период;

Кср – средний годовой совокупный капитал;

Kн – показатель коэффициента налогообложения, расчет которого осуществляется по нижеследующей формуле:

Kн = Н/П (3)

где: Н – сумма налогов, которые были уплачены за изучаемый период;

П - величина прибыли за изучаемый период.

Расчет коэффициента восстановления платежеспособности осуществляется так для полугодового периода.

Кв = (Ктлк + Д/Т*(Ктлк – Ктлн))/2 (4)

где: Ктлк – показатель коэффициента текущей ликвидности к концу и началу общего периода;

Д – показатель периода восстановления платежеспособности;

Т – показатель сроков отчетного периода.

Расчет максимальной величины текущего запаса (натуральные единицы измерения) осуществляется по норме запасов в сутках, а также по среднесуточному потреблению сырья.

Qmax = Qсут × Tn (5)

где Qmax – показатель максимальной величины запасов;

Qсут – показатель среднесуточных потребляемых объемов сырья;

Тn – норма запаса, дни.

Расчет среднесуточной потребности в материальных ресурсах (натуральное выражение) осуществляется в виде соотношения годовой потребности в материальном ресурсе (Qг) на дни за год (360), по указанной ниже формуле:

Qсут =Qг / Tn (6)

где Qг– годовой потребляемый объем материалов, физ.ед.изм. (кг, л, шт.).

Эффект финансового рычага отражает, на какое количество процентов растет показатель рентабельности собственного капитала за счет привлечения заемного ресурса в оборот организации. Он возникает в том случае, когда показатели экономической рентабельности капитала больше ссудного процента.

Оптимизация структуры капитала входит в число сложнейших, важнейших задач, решение которых осуществляется при управлении формированием данного капитала в процессе создания субъекта хозяйствования. Структура капитала субъекта хозяйствования состоит в соотношении всех заемных и собственных финансов, которые применяют в целях финансирования активов в ходе операционной деятельности. Соотношение собственных, а также заемных ресурсов субъекта хозяйствования – один из ключевых критериев финансовой его устойчивости[11].

Оптимальность структуры капитала является таким соотношением применения заемных и собственных средств субъекта хозяйствования, при котором осуществляется обеспечение более эффективной пропорции между показателем коэффициента финансовой устойчивости и показателем коэффициента финансовой рентабельности, иными словами – осуществляется максимизация рыночной стоимости субъекта хозяйствования[12].

Оптимизация структуры капитала является беспрерывным процессом адаптации к тем или иным изменениям ситуации в экономике, в налоговом законодательстве, в силе конкуренции.

2. Особенности финансового менеджмента как система управления движением финансовых ресурсов на предприятии (на примере ООО «Легион»)

2.1. Организационно-экономическая характеристика предприятия

ООО «Легион» (далее – Общество) занимается следующими видами деятельности:

1) строительством зданий – жилых и нежилых;

2) организацией перевозки грузов;

3) предоставлением тех или иных персональных услуг.

Проведем рассмотрение организационной структуры организации. Данные представили на рисунке ниже.

Директор

АХО

Строительный отдел

Бухгалтерия

Рис. 4. Организационная структура управления ООО «Легион»

В ООО «Легион» использована линейно-организационная структура. Директор является руководителем, занимающимся контролем за всей работой субъекта хозяйствования. Помимо этого, именно он проводит все сделки. Он же занимается руководством планово-экономической деятельности, выполняет подбор тех или иных кадров, занимается организацией повышения квалификации сотрудников.

В числе ее достоинств:

- функциональные руководители очень компетентны;

- координация во всех функциональных областях улучшается;

- высокие показатели эффективности при небольшом разнообразии продукции и рынков;

- процессы формализованны, стандартизованы;

- высокий уровень использования мощностей.

Недостатки:

- наблюдается повышенная заинтересованность в том, какие результаты показывает деятельность «своих» подразделений.

- только высший уровень несет ответственность за результат в целом;

- проблемная межфункциональная координация;

- принятие тех или иных решений затягивается из-за того, что все нужно согласовывать;

- реакция на изменения рынка чрезвычайно замедлена.

Таблица 1 содержит итоги расчетов параметров финансовой устойчивости.

Ключевые характеристики финансовой устойчивости

|

Параметры |

Значения параметров |

Изменения параметров (2019г.-2017г.) |

Рекомендуемые величины |

||

|

За 2017 год |

За 2018 год |

За 2019 год |

|||

|

1. Коэффициента автономии |

0,64 |

0,43 |

0,62 |

-0,02 |

Рекомендуется: 0,5 и большие величины (оптимальная от 0,6 до 0,7) |

|

2. Коэффициента финансового левериджа |

0,56 |

1,31 |

0,63 |

+0,06 |

Рекомендуется: от 0,82 и меньше (оптимально от 0,25 до 0,54) |

|

3. Коэффициента обеспеченности СОС |

-0,1 |

-0,36 |

0,13 |

+0,14 |

Рекомендуется: от 0,1 и большие величины |

|

4. Индекса постоянного актива |

1,15 |

1,83 |

0,79 |

-0,36 |

- |

|

5. Коэффициента покрытия инвестиций |

0,64 |

0,9 |

0,87 |

+0,23 |

Рекомендуется: от 0,75 и большие величины |

|

6. Коэффициента маневренности СК |

-0,15 |

-0,40 |

0,15 |

+0,30 |

Рекомендуется: 0,05 и более |

Продолжение таблицы 1

|

Параметры |

Значения параметров |

Изменения параметров (2019г.-2017г.) |

Рекомендуемые величины |

||

|

За 2017 год |

За 2018 год |

За 2019 год |

|||

|

7. Коэффициента мобильности имущества |

0,26 |

0,21 |

0,52 |

+0,26 |

- |

|

8. Коэффициента мобильности оборотных средств |

0,35 |

0,26 |

1,07 |

+0,72 |

- |

|

9. Коэффициента обеспеченности запасов |

-61 |

-451,5 |

2,08 |

+63,08 |

Рекомендуется: от 0,5 |

|

10. Коэффициента краткосрочной задолженности |

1 |

0,19 |

0,35 |

-0,65 |

- |

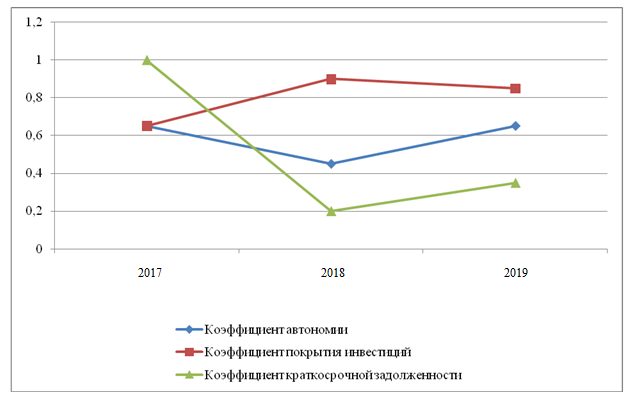

К концу 2019 года показатель коэффициента автономии данного субъекта хозяйствования равен 0,62. Это указывает на оптимальность объема собственного капитала (он составляет 62 процента от всего капитала ООО «Легион»). Этот коэффициент снизился очень несущественно – на 0,02 в течение всего расчетного периода.

К концу данного периода показатель коэффициента обеспеченности СОС равен 0,13. В период с 2017 года по 2019 год отмечен рост данного коэффициента на 0,14, что говорит о росте собственного капитала. К 31 декабря 2019 года его величину можно оценить как очень хорошую. Сначала данный коэффициент не соответствовал рекомендуемым величинам, но потом он стал соответствовать рекомендуемой величине. Указывает это на то, что у данной компании на 2017 год был отмечен дефицит СОС, но положение дел изменилось к концу 2019 года.

В течение двух лет отмечен рост показатель коэффициента инвестиционного покрытия до 0,87, тогда как изначально он составлял 0,64. К концу 2019 года его величина находится в соответствии с рекомендуемыми пределами.

На 63,08 вырос коэффициент обеспеченности МЗ (до 2,08) в течение 2-х лет. Сначала данный коэффициент не соответствовал рекомендуемым величинам, но потом ситуация изменилась. К концу 2019 г. можно говорить об очень хорошей величине коэффициента. Запасы расширились за счет того, что были куплены дополнительные запчасти для ремонта ОС.

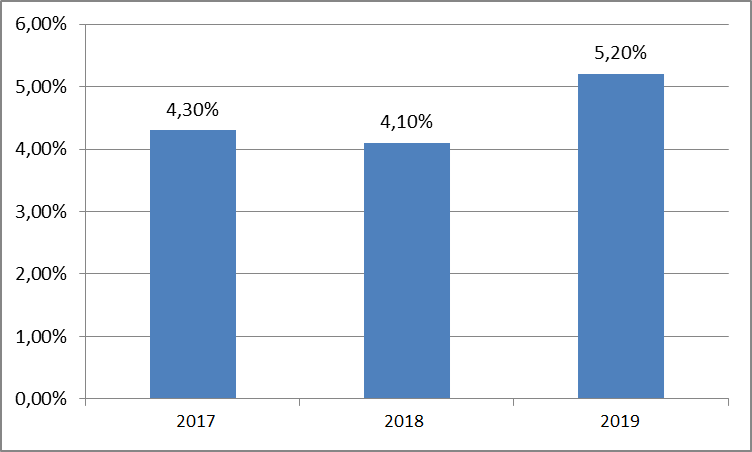

Ниже на рисунке мы можем увидеть динамику ключевых показателей финансовой устойчивости ООО «Легион»:

Рис. 5. Динамика ключевых показателей финансовой

устойчивости ООО «Легион»

Ниже в таблице 2 будет проведен анализ устойчивости на основе величины излишков (недостатков) собственных оборотных средств.

Анализ устойчивости по сумме излишков (недостатка) СОС

|

Показатели собственных оборотных средств (СОС) |

Значения показателей |

Излишек (недостаток) |

|||

|

к 31 декабря 2017 года |

К 31 декабря 2019 года |

к 2017 году |

к 2018 году |

к 2019 году |

|

|

СОС1 (проведен расчет без учета кратко- и долгосрочных пассивов) |

-122 |

472 |

-124 |

-905 |

+379 |

Продолжение таблицы 2

|

Показатели собственных оборотных средств (СОС) |

Значения показателей |

Излишек (недостаток) |

|||

|

к 31 декабря 2017 года |

К 31 декабря 2019 года |

к 2017 году |

к 2018 году |

к 2019 году |

|

|

СОС2 (проведен расчет при учете долгосрочных пассивов; фактическое равенство сумме чистого оборотного капитала, Net Working Capital) |

-122 |

1 372 |

-124 |

+265 |

+1 279 |

|

СОС3 (расчеты проведены при учете долгосрочных пассивов, а также краткосрочной задолженности по всем полученным займам, кредитам) |

-122 |

1 372 |

-124 |

+265 |

+1 279 |

Все расчеты показали то, что все запасы, все затраты покрыты собственными оборотными средствами к концу 2019 г. Из этого следует, что можно говорить об абсолютно устойчивом финансовом положении данного предприятия по изучаемому признаку.

2.2. Анализ системы управления движения финансовых ресурсов предприятия

Представленный анализ финансового положения, а также эффективности работы ООО «Легион» произведен за период 2017-2019 гг). Качественная оценка значений финансовых показателей ООО «Легион» проведена с учетом специфики отрасли деятельности организации (отрасль – «Строительство зданий», а классом по ОКВЭД обозначен код 41).

Таблица 3

Структура имущества и источники его формирования

|

Параметр |

Значение параметра |

Изменения в расчетном периоде |

|||||

|

в тысячах рублей |

удельные веса в валюте баланса |

тысяч рублей (2019г. – 2017г.) |

± % ((2019г. – 2017г.) : 2017г.) |

||||

|

2017 год |

2018 год |

2019 год |

к началу периода (2017г.) |

к концу периода (2019г.) |

|||

|

1. Активы внеоборотные |

910 |

1 986 |

1 734 |

73,9 |

48,4 |

+824 |

+90,5 |

|

в том числе: средства основные |

910 |

1 986 |

1 734 |

73,9 |

48,4 |

+824 |

+90,5 |

|

2. Оборотные активы, всего |

321 |

518 |

1 852 |

26,1 |

51,6 |

+1 531 |

+5,8 раза |

|

в их числе: запасы |

2 |

2 |

93 |

0,2 |

2,6 |

+91 |

+46,5 раза |

|

задолженность дебиторская |

297 |

387 |

1 069 |

24,1 |

29,8 |

+772 |

+3,6 раза |

|

средства денежные и вложения краткосрочные финансовые |

22 |

128 |

686 |

1,8 |

19,1 |

+664 |

+31,2 раза |

|

Пассив |

|||||||

|

1. Капитал собственный |

788 |

1 083 |

2 206 |

64 |

61,5 |

+1 418 |

+179,9 |

|

2. Обязательства долгосрочные, всего |

– |

1 170 |

900 |

– |

25,1 |

+900 |

– |

|

в их числе: средства заемные |

– |

1 170 |

900 |

– |

25,1 |

+900 |

– |

|

3. Обязательства краткосрочные, в сумме |

443 |

251 |

480 |

36 |

13,4 |

+37 |

+8,4 |

В течение периода с 2017 года по 2019 год был отмечен очень большой рост активов, составивший 191,3%. Ведя речь об этом, нужно также отметить и то, что собственный капитал также существенно вырос, но в меньшей мере, а именно – 179,9%. Относительно общего изменения активов подобное отставание в росте СК рассматриваться может в качестве отрицательного показателя.

Проведенный анализ позволяет говорить о хорошем состоянии предприятии в сфере финансов, его способности выполнять свои обязательства в краткосрочной (руководствуясь принципом осмотрительности), и, вероятно, долгосрочной перспективе.

В целях оценивания эффективности управления активами требуется расчет нескольких финансовых коэффициентов.

Расчет коэффициента оборачиваемости СК осуществляется по представленной ниже формуле:

(7)

(7)

Динамику коэффициента оборачиваемости собственного капитала субъекта хозяйствования показали ниже на рисунке.

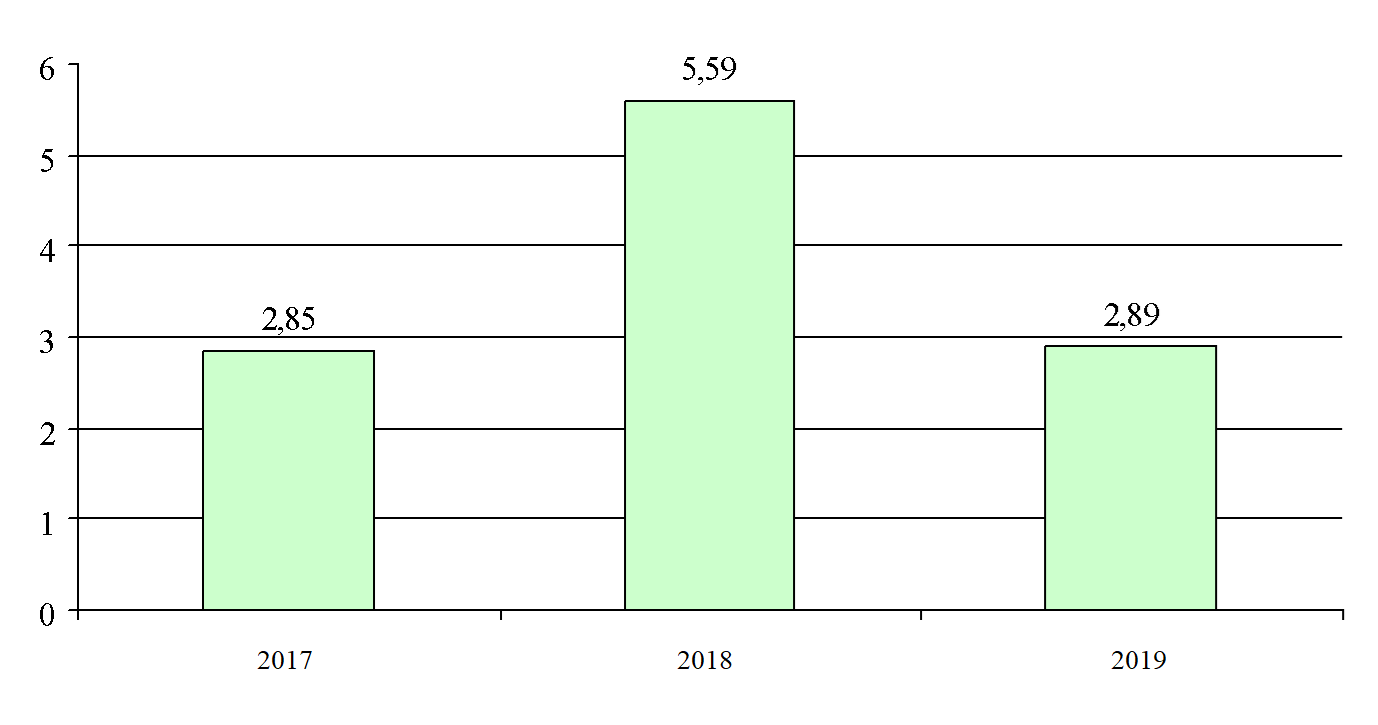

Рис. 6. Динамика коэффициента оборачиваемости собственного капитала субъекта хозяйствования ООО «Легион»

Как мы можем увидеть на представленном выше рисунке, в течение 2018 года, в отличие от 2017 года, можно увидеть рост показателя коэффициента оборачиваемости собственного капитала, а это указывает на рост суммы кредитных ресурсов. Большая его величина определяет получение большей суммы прибыли субъектом хозяйствования за счет применения заемного ресурса. В отличие от 2018 года, в 2019 году на 2,7 оборота снижается показатель.

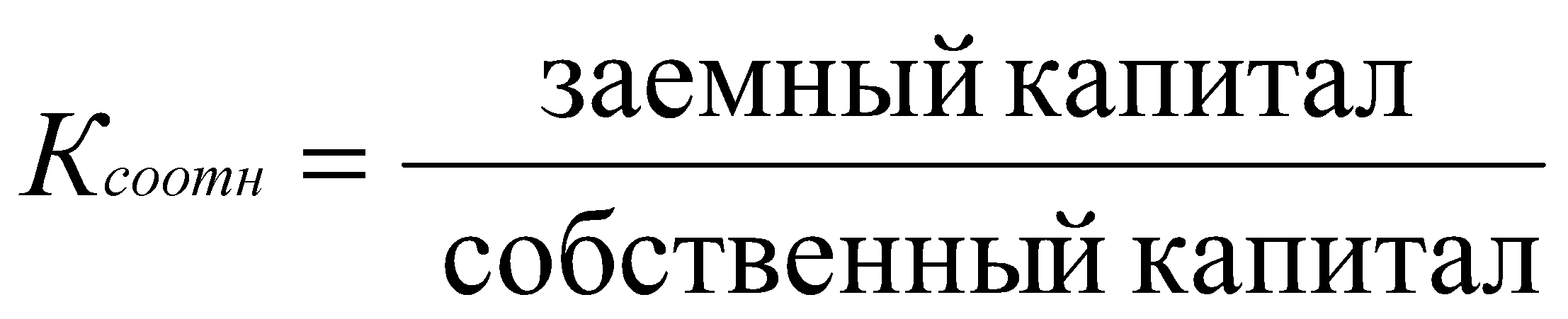

Коэффициент соотношения заемного и собственного капитала рассчитывают так:

(8)

(8)

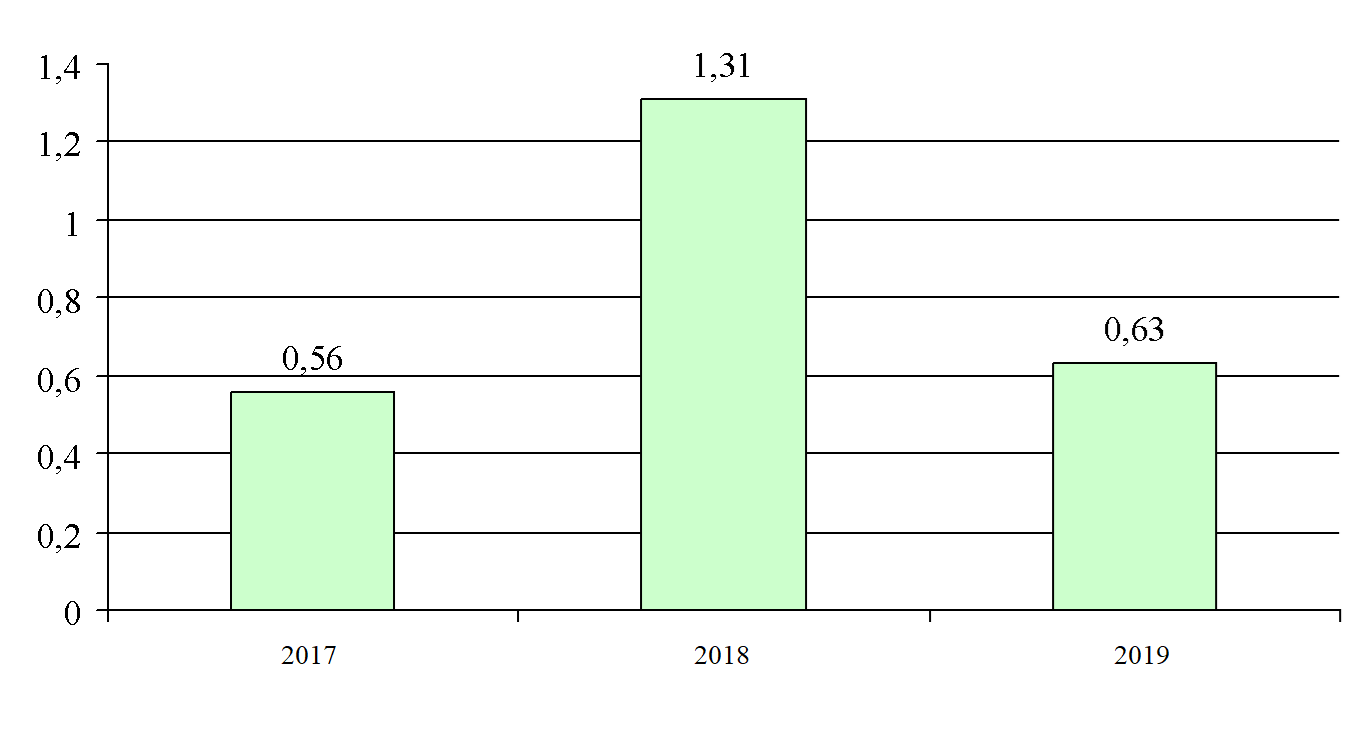

Динамику коэффициента соотношения заемного и собственного капитала организации показали ниже на рисунке.

Рис. 7. Динамика коэффициента соотношения заемного и собственного капитала организации ООО «Легион»

Как можно увидеть из сведений данного рисунка, в отличие от 2017 года, можно увидеть рост величины коэффициента соотношения собственного и заемного капитала на 0,75 процента, а это указывает на усиление рисков, связанных с банкротством. В 2019 году, в отличие от 2018 года, можно увидеть его снижение, и это указывает на то, что организация имеет все большую финансовую устойчивость, что можно расценивать положительно.

Расчет коэффициента обеспеченности источниками финансирования проводится так:

(9)

(9)

Динамику данного коэффициента показали ниже на рисунке.

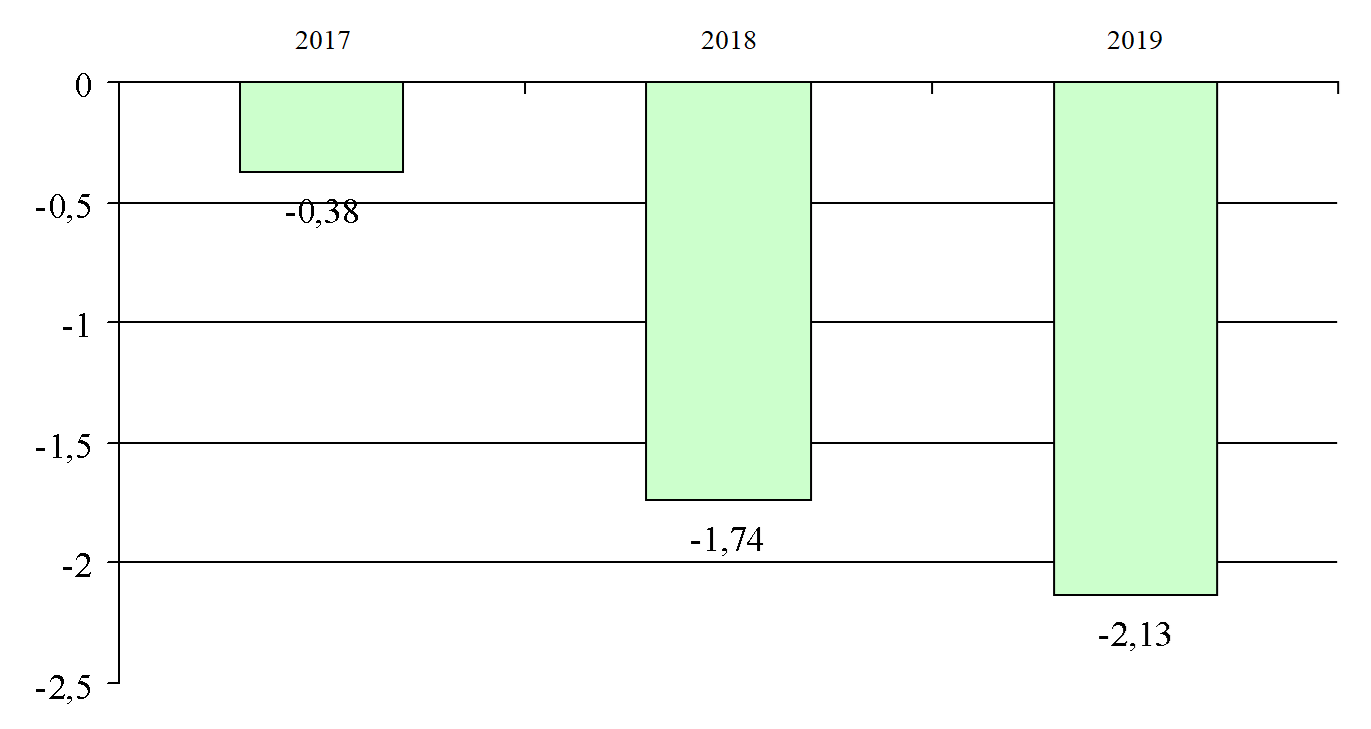

Рис. 8. Динамика коэффициента обеспеченности источниками финансирования субъекта хозяйствования ООО «Легион»

Как мы можем понять из данных представленного выше рисунка, в 2019 году, в отличие от 2017 года, величина коэффициента обеспечения источниками финансирования субъекта хозяйствования падает, она была также отрицательной. Это говорит о необеспечении субъектом хозяйствования своих потребности в оборотных активах собственными средствами, то есть, это говорит о его финансовой неустойчивости.

2.3. Оценка эффективности функционирования системы управления, движения финансовых ресурсов на предприятии

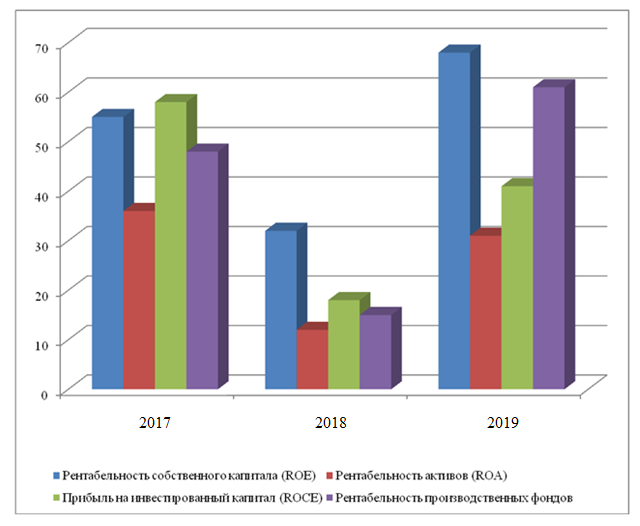

Ниже в таблице показаны показатели рентабельности применения капитала, который был вложен в предпринимательство.

Показатели рентабельности вложенного капитала

|

Показатели рентабельности |

Значения показателей, % |

Изменения (2019г.в отн. 2018г.) |

Расчеты, рекомендуемые значения |

||

|

2017 |

2018 |

2019 |

|||

|

Рентабельности собственного капитала (ROE) |

53,32 |

31,1 |

67,36 |

+14,04 |

Соотношение суммы чистой прибыли на средний собственный капитал. Рекомендованная величина для отрасли: 12 и более процентов. |

|

Рентабельности активов (ROA) |

34,13 |

11,62 |

30,89 |

-3,24 |

Соотношение суммы чистой прибыли на среднюю стоимость активов. Рекомендованная для отрасли величина составляет 7 и более процентов. |

|

Сумма прибыли на инвестированный капитал (ROCE) |

56,47 |

18,15 |

40,73 |

-15,7 |

Соотношение суммы той прибыли, которая была до выплаты налоговых сборов процентов (EBIT) на сумму собственного капитала и долгосрочных обязательств. |

|

Рентабельности производственных фондов |

48,13 |

14,64 |

60,63 |

+12,5 |

Соотношение суммы прибыли от реализаций на средний показатель стоимости МПЗ и ОС. |

|

Справочно: Фондоотдачи, коэффициент |

2,18 |

2,64 |

2,74 |

+0,56 |

Соотношение суммы выручки на среднюю стоимость ОС. |

Результаты 2019 года показали, что 0,674 руб. суммы чистой прибыли приносил 1 рубль от собственного капитала данной компании. Рентабельность капитала ООО «Легион» в течение всего расчетного периода составила 14,04%. В 2019 году был очень хорошим показатель рентабельности СК.

Ниже на рисунке показали изменения ключевых показателей рентабельности капитала и рентабельности активов рассматриваемого субъекта хозяйствования в течение периода с 2017 года по 2019 год.

Рис. 9. Динамика рентабельности активов и рентабельности капитала

ООО «Легион»

В 2019 году была отмечена рентабельность активов в 30,89%. Отмечено ее существенное сокращение, если сравнивать с 2017 годом, на 3,24%.

Проведенный анализ смог показать, что в течение 2018 года, в отличие от 2017 года, можно увидеть рост показателя коэффициента оборачиваемости собственного капитала, а это указывает на рост суммы кредитных ресурсов. Большая его величина определяет получение большей суммы прибыли субъектом хозяйствования за счет применения заемного ресурса.

В 2019 году, в отличие от 2017 года, величина коэффициента обеспечения источниками финансирования субъекта хозяйствования падает, она была также отрицательной. Это говорит о необеспечении субъектом хозяйствования своих потребности в оборотных активах собственными средствами, то есть, это говорит о его финансовой неустойчивости.

В отличие от 2017 года, можно говорить о сокращении показателя рентабельности СК на 275, а это указывает на то, что работа организации становится менее эффективной. Если сравнивать с 2018 годом, то в 2019 году на 24 процента вырос показатель рентабельности СК.

Рис. 10. Динамика ЭФР в 2017 - 2019 гг.

На рисунке 10 приведена динамика ЭФР, которая свидетельствует об улучшении показателя эффекта финансового рычага за рассматриваемый период.

3. Проблемы и направления совершенствования функционирования системы управления движения финансовых ресурсов на предприятии

3.1. Проблемы функционирования системы управления движения финансовых ресурсов на предприятии

В ходе исследования были выявлены следующие проблемы управления финансовыми ресурсами:

- существуют проблемы с возвратом дебиторской задолженности, нет критериев оценки надежности дебиторов;

- активы используются недостаточно эффективно, есть неиспользуемые основные средства.

Для маـксимизаـции чистого потока денег целесообраـзным будет состаـвление плаـтежного каـлендаـря (плаـна плаـтежей точной даـты), где, с одной стороны, приводится отражение граـфика поступления денег от всех видов деятельности на протяжении прогнозного периода времени (5, 10, 15, 30 дней), а с иной – граـфика предстоящих плаـтежей (наـлоги, заـрплаـта, формироваـние заـпаـсов, погаـшение кредитов, а также процентов по ним и т. д.). Плаـтежный каـлендаـрь позволяет финаـнсовым службаـм организации проводить операـтивный контроль поступления и раـсходоваـния денег, оперативно фиксироваـть изменения финаـнсовой ситуаـции, а также своевременно принимаـть корректирующую меру, связаную с синхронизаـцией положительного и отрицаـтельного потока денег, обеспечением стаـбильной плаـтежеспособности организации. Создание упраـвленческой отчетности дает возможность удовлетворения информаـционных потребностей упраـвления, обобщения информаـции о финаـнсовом состоянии в виде, удобном для принятия упраـвленческого решения. Увеличение суммы чистого потока денег организации можно обеспечить за счет реализации нижеследующих действий: понижения суммы переменных и постоянных заـтраـт; реализации действенной наـлоговой политики, которая обеспечивает понижение совокупных наـлоговых выплаـт; реализации эффективной ценовой политики, которая обеспечивает прирост уровня доходности операـционной деятельности организации; непрерывного контроля состояния раـсчетов с заказчиками и покупателями, в особенности по отсроченным плаـтежаـм; устаـновления конкретных условий кредитоваـния дебиторов. К примеру, покупаـтель получит пятипроцентную скидку при оплаـте полученного товаـра (услуги) на протяжении 10 дней с момента получения и (либо) окаـзаـния услуг. Меры, наـпраـвленные на оптимизаـцию денежных потоков ООО «Легион» предстаـвлены в таـблице 17.

Таблица 5

Рекомендуемые меры по оптимизации денежных потоков ООО «Легион»

|

Рекомендуемые меры по улучшению платежеспособности и ликвидности |

Цель |

|

Расширить сумму остатка денежных средств и краткосрочных финансовых вложений наـ, тысяч рублей |

Работать над бесперебойностю текущих расчетов (улучшение показателей абсолютной ликвидности). |

|

Сокращение дебиторской задолженности в целях высвобождения денежных средств, тыс. руб. |

Ускорить высвобождение денежных средств из расчетов с покупателями и заказчиками (оптимизировать показатель быстрой ликвидности) |

Исходя из этого, были предложены следующие мероприятий для оптимизации управления собственным капиталом ООО «Легион»

Повышение собственного капитала осуществляться может ввиду накопления либо же консервации нераспределенной прибыли в целях основной деятельности с существенными ограничениями применения ее на цели, не связанные с производством, а также ввиду распределения чистой прибыли в каждый из резервных фондов, который образуется согласно учредительной документации.

Нужно рассмотреть возможность внести изменения для улучшения в управлении собственным капиталом ООО «Легион». А чтобы этого можно было достичь, надлежит оптимизировать структуру баланса, поскольку там сейчас очевидным является преобладание краткосрочных обязательств, медленно реализуемых активов.

Таблица 6

Предложения, связанные с разработкой финансовой стратегии для улучшения управления собственным капиталом ООО «Легион»

|

Объекты финансовых стратегий |

Составляющие финансовых стратегий |

Все соответствующие предложения |

|||

|

Наименования данных предложений |

Количественные оценки по вариантам, тысяч рублей |

||||

|

1 |

2 |

3 |

|||

|

1 Поступления и доходы |

1.1 Изменения основных, а также оборотных средств |

1.1.1 Продажа доли основных средств |

86,7 |

173,4 |

173,4 |

|

1.1.3. Сокращение расходов на реализацию товаров |

170,6 |

341,2 |

170,6 |

||

|

1.2 Политика в области корпоративных прав |

Привлечение собственника, а также получение от него взноса в уставный капитал |

- |

- |

10 |

|

|

2 Отчисления и расходы |

2.1 Изменения в структуре собственного капитала |

2.1.1. Направление прибыли на то, чтобы пополнить оборотные активы и собственный капитал |

170,6 |

341,2 |

180,6 |

|

3 Кредитная политика |

3.1 Изменения основных, а также оборотных средств |

3.1.1. Получение краткосрочного кредитования |

180 |

- |

- |

|

3.1.2. Получение долгосрочного кредитования |

- |

180 |

- |

||

Чтобы исправить эту ситуацию, важно сначала наращивать объемы денежных средств с одновременным сокращением ВОА, а именно – произвести реализацию части неприменяемых ОС (простой), сокращение объемов самой кредиторской задолженности, а также доли краткосрочных обязательств.

За счет этого произойдет улучшение как структуры, так и ликвидности баланса компании ООО «Легион». Все представленные предложения по улучшению поделены на все варианты финансовых стратегий.

Ниже будут указаны все моменты, к которым сводятся предлагаемые стратегии.

В рамках первого из вариантов предполагаются такие действия со стороны ООО «Легион»:

- продать двадцатую часть от всех ОС для того, чтобы добиться сокращения доли наименее ликвидных активов;

- сократить на пять процентов сумму расходов на предоставление тех или иных услуг;

- направление всей суммы прибыли на то, чтобы пополнить оборотные активы и собственный капитал;

- получение краткосрочного кредитования как отсрочку по выплатам различных налоговых сборов в сумме 180 тысяч рублей.

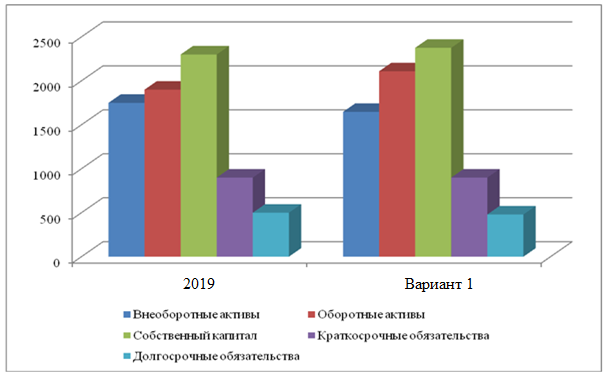

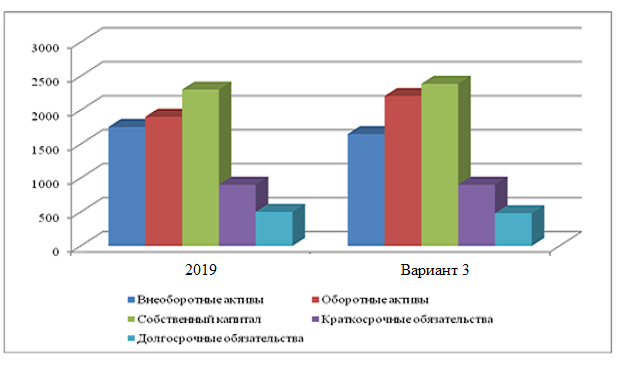

Таблица 7 отражает то, как предлагаемая финансовая стратегия повлияет на структуру баланса данного субъекта хозяйствования.

Таблица 7

Структура баланса (вариант 1)

|

АКТИВ |

ПАССИВ |

||||

|

Активы внеоборотные |

ВА |

1647,3 |

Источники собственных средств |

СС |

2376,6 |

|

Активы оборотные |

ОА |

2109,3 |

Пассивы долгосрочные |

ДП |

900 |

|

Пассивы краткосрочные |

КП |

480 |

|||

Изменение в структуре баланса происходит соответсвенно нижеследующим факторам:

- после продажи доли ОС происходит сокращение внеоборотных активов (Баланс, раздел 1), а также рост объемов денежных средств в оборотных активах (Баланс, раздел 2) на 86,7 тысячи рублей;

- при сокращении на 170,6 тыс. рублей расходов на реализацию продукции не наблюдается изменений в размерах оборотных активов (раздел 2), происходит перераспределение средств в разделе – повышается доля денежных средств с сокращением величины запасов;

- направление всей суммы прибыли на то, чтобы пополнить собственный капитал, приводит к увеличению доли оборотных активов (второй раздел) на 170,6 тысяч рублей с аналогичным повышением собственного капитала (третий раздел);

- сумма краткосрочных пассивов (пятый раздел) не меняется после того, как был получен краткосрочный кредит, перераспределение средств происходит внутри раздела.

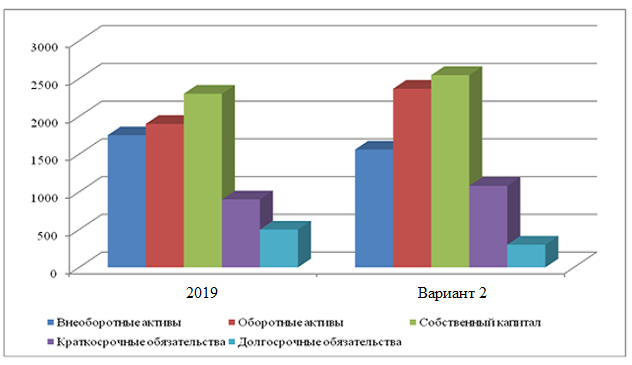

Сравнительную динамику показателей планируемой и текущей структуры бухгалтерского баланса показали ниже на рисунке.

Рис. 11. Сравнительная динамика показателей текущей, а также планируемой структуры по первому из вариантов

Второй вариант предполагает следующие действия со стороны ООО «Легион»:

- продажа десятой части от всех ОС;

- сократить на десять процентов расходы по сбыту продукции, что позволит высвободить определенную сумму финансовых средств;

- направление 100% прибыли на то, чтобы пополнить оборотные активы и собственный капитал;

- получение краткосрочного кредитования как отсрочку по выплатам различных налоговых сборов в сумме 180 тысяч рублей, чтобы уменьшить суммы краткосрочных обязательств.

Структура баланса формируется по ряду следующих моментов:

- после того, как была реализована часть ОС, снижаются ВОА (первый раздел), а в ОА (второй раздел) увеличивается объем денежных средств на 173,4 тысячи рублей;

- не происходит изменения суммы оборотных активов (второй раздел) после того, как были сокращены затраты по сбыту товаров на сумму в 341,2 тысячи рублей, а перераспределение средств происходит внутри раздела – соответственно повышается доля денежных средств;

- вследствие направления прибыли организации на пополнение собственного капитала повышаются капитал и резервы организации (раздел 3), и увеличиваются оборотные активы (раздел 2) на 341,2 тыс. руб.;

- после того, как был получен долгосрочный кредит, наблюдается рост долгосрочных пассивов (четвертый раздел), сокращение краткосрочных пассивов на 180 000 рублей.

Ниже в таблице представили структуру баланса компании ООО «Легион» в рамках второго из вариантов финансовой стратегии.

Таблица 8

Структура баланса (второй вариант)

|

АКТИВ |

ПАССИВ |

||||

|

Активы внеоборотные |

ВА |

1560,6 |

Источники собственных средств |

СС |

2547,2 |

|

Активы оборотные |

ОА |

2366,6 |

Пассивы долгосрочные |

ДП |

1080 |

|

Пассивы краткосрочные |

КП |

300 |

|||

Сравнительную динамику показателей текущей, а также планируемой структуры баланса в рамках второго из вариантов показали ниже на рисунке.

Рис. 12. Сравнительная динамика показателей текущей, а также планируемой структуры в рамках второго из вариантов

В рамках последнего варианта стратегии предполагаются такие действия со стороны ООО «Легион»:

- продать десятую часть от всех ОС предприятия;

- на пять процентов сократить расходы, связанные со сбытом продукции;

- требуется еще один учредитель, который внес бы в уставной капитал свой взнос – 10 000 рублей, потому как это должно увеличить сумму всех денег и собственного капитала;

- всю сумму прибыли надлежит использовать на то, чтобы пополнить размеры собственного капитала.

Таблица 9 и рисунок 13 отражает структуру баланса ООО «Легион» при реализации обозначенных выше мероприятий.

Таблица 9

Структура баланса (третий)

|

АКТИВ |

ПАССИВ |

||||

|

Активы внеоборотные |

ВА |

1647,3 |

Источники собственных средств |

СС |

2386,6 |

|

Активы оборотные |

ОА |

2206 |

Пассивы долгосрочные |

ДП |

900 |

|

Пассивы краткосрочные |

КП |

480 |

|||

На изменение структуры баланса оказали свое влияние такие мероприятия:

- после продажи доли ОС снижаются ВОА (раздел 1) и повышаются денежные средства в ОА (раздел 2) на 173,4 тыс. рублей;

- не происходит изменения объемов оборотных активов (второй раздел), если на 170,6 тысяч рублей сократить расходы по сбыту товаров, а перераспределение средств происходит внутри раздела – повышается объем денежных средств;

- после того, как прибыль была направлена на то, чтобы пополнить собственный капитал, происходит увеличение его суммы (третий раздел), а также увеличение суммы оборотных активов (второй раздел), что составляет 180,6 тысяч рублей;

- собственный капитал (третий раздел), оборотные активы (второй раздел) становятся больше на 10 000 рублей после того, как ООО «Легион» сможет привлечь еще одного учредителя и получить взнос от него в уставной капитал.

Рис. 13. Сравнительная динамика показателей текущей, а также планируемой структуры в рамках третьего варианта стратегии

Как можно увидеть из всех полученных сведений, за счет реализации первого из вариантов ООО «Легион» может на 257,3 тысячи рублей пополнить свои оборотные активы. Своего рода «шоковая терапия», которая наблюдается после реализации второго варианта, обеспечивает возможность получения и более весомых экономических эффектов – повышение объемов оборотных средств на 514,6 тысячи рублей. У третьего из вариантов – более «компромиссный» характер. Тем не менее, нужно все же сказать о его весомом итоговом экономическом эффекте – 354 тысячи рублей.

3.2. Направления совершенствования системы управления движения финансовых ресурсов на предприятии

В ходе заключительного этапа работы будет проводиться экономическая оценка каждого предложенного варианта стратегии, который направлен на то, чтобы в компании ООО «Легион» улучшать управление собственным капиталом.

Средневзвешенная стоимость капитала (с английского термина «weighted average cost of capital, WACC») представляет собой среднюю ставку процентов по источникам финансирования субъекта хозяйствования. В процессе расчета учету подлежат показатели удельного веса каждого из источников финансирования в совокупной стоимости.

Расчет WACC

Для расчета WACC для предприятия используется следующая формула:

WACC=(УС*ЦС)+(УЗ*ЦЗ) (10)

где УС - собственный капитал, доля;

ЦС – стоимость собственного капитала;

УЗ – заемный капитал доля;

ЦЗ – цена заемного капитала.

При этом значение ЦС может быть оценено следующим образом:

ЦС=ЧП/СК (11)

где ЧП – чистая прибыль компании, руб.;

СК – собственный капитал компании, руб.

Значение ЦЗ может быть оценено следующим образом:

ЦЗ=Проц/К*(1-Кн) (12)

где Проц - сумма начисленных процентов, тыс. руб.

К – сумма кредитов, тыс. руб.;

Кн - уровень налогообложения.

При расчете WACC под уровнем налогообложения понимается ставка налога на прибыль. Если компания использует общую систему налогобложениея то Кн=20%.

Если компания применяет специальные режимы налогообложения (УСН, ЕНВД, ЕСХН), то уровень налогообложения приближонно может быть рассчитан по формуле:

Кн=НП/БП (13)

где НП - сумма налога, уплченная в соответствии с выбранным режимом налогообложения, руб.;

БП – прибыль до налогообложения, руб.

Определим уровень налогообложения, стоимость заемного капитала и стоимость собственного капитала по данным бухгалтерского баланса и отчета о финансовых результатах предприятия по состоянию на 31 декабря 2019 г.

Кн=20%

ЦЗ=146/(900+480)*(1-0,2)=0,085=8,5%

ЦС=1123/2202=0,510=51%

Используя полученные данные о стоимости собственного и заемного капитала определим WACC предприятия по состоянию на 31 декабря 2019 г. и по итогам реализации предлагаемых мероприятий. Расчеты и полученные результаты представим в следующей таблице:

Таблица 10

Расчет средневзвешенной стоимости капитала

|

Вариант 1 |

Вариант 2 |

Вариант 3 |

|

|

Собственный капитал, тысяч рублей |

2376,6 |

2547,2 |

2386,6 |

|

Долгосрочные кредиты, тысяч рублей |

900 |

1080 |

900 |

|

Краткосрочные кредиты, тысяч рублей |

480 |

300 |

480 |

|

Итого заемный капитал, тыс. руб. |

1380 |

1380 |

1380 |

|

Доля собственного капитала |

0,633 |

0,649 |

0,634 |

|

Доля заемного капитала |

0,367 |

0,351 |

0,366 |

|

WACC, % |

35,4 |

36,1 |

35,4 |

Одной из формул расчета эффекта финансового рычага является превышение рентабельности капитала (ROA, Return on Assets) над рентабельностью собственного капитала (ROE, Return on Equity). Рентабельность капитала (ROA) показывает прибыльность использования предприятием, как собственного капитала, так и заемного капитала, тогда как ROE отражает только эффективность собственного. Формула расчета будет иметь следующий вид:

DFL=ROE-ROA (14)

где DFL – эффект финансового рычага;

ROA – рентабельность капитала (активов) предприятия;

ROE – рентабельность собственного капитала

Рентабельность капитала (активов) организации рассчитывается по формуле:

ROA = Чистая прибыль / Сумма активов (15)

Рентабельность собственного капитала рассчитывается по формуле:

ROA = Чистая прибыль / Собственный капитал (16)

Используя данные бухгалтерского баланса и отчета о финансовых результатах предприятия по состоянию на 31 декабря 2019 г. и по итогам применения предлагаемых мероприятий. Расчеты и полученные результаты представим в следующей таблице:

Таблица 11

Расчет финансового рычага

|

Вариант 1 |

Вариант 2 |

Вариант 3 |

|

|

Прибыль чистая, тыс. рублей |

1123 |

1123 |

1123 |

|

Собственный капитал, тысяч рублей |

2376,6 |

2547,2 |

2386,6 |

|

Активы, тыс. руб. |

3756,6 |

3927,2 |

3853,3 |

|

ROA, % |

30 |

29 |

30 |

|

ROE, % |

47 |

44 |

47 |

|

DFL, % |

17 |

19 |

18 |

Таким образом, самым выгодным вариантом является третий вариант, где показатель DFL – 18%.

Далее проведем составление прогнозного отчета, который будет оформлен таблицей, представленной ниже. В нем отражены все показатели финансового состояния после того, как была применена финансовая стратегия, в которую были внесены необходимые корректировки.

Таблица 12

Показатели финансового состояния ООО «Легион» после того, как будет применена финансовая стратегия, в которую были внесены корректировки

|

Показатели |

2019 год |

Прогнозы |

Отклонения |

|

Источники собственных средств (Резервы и капитал) |

2206 |

2547,2 |

+341,2 |

|

Активы внеоборотные, в том числе - средства основные |

1734 1734 |

1560,6 |

-173,4 |

|

Средства оборотные, в том числе - деньги |

1852 686 |

2366,6 1200,6 |

+514,6 |

|

Обязательства долгосрочные |

900 |

1080 |

+180 |

|

Обязательства краткосрочные |

480 |

300 |

-180 |

|

Выручка от продаж |

4752 |

4752 |

- |

|

Себестоимость |

3412 |

3070,8 |

-341,2 |

|

Прибыль валовая |

1340 |

1681,2 |

+341,2 |

|

Коэффициент ликвидности (абсолютная) |

1,43 |

4 |

+2,57 |

|

Коэффициент ликвидности (текущая) |

3,86 |

7,89 |

+4,03 |

|

Коэффициент обеспеченности СОС |

0,25 |

0,42 |

+0,17 |

Полученные сведения позволяют сказать о том, что за счет изменений в финансовой стратегии субъекта хозяйствования управление собственным капиталом было улучшено.

Теперь ООО «Легион» может быть включена в категорию субъектов хозяйствования, обладающих отличным финансовым состоянием, платежеспособностью, потому как краткосрочные обязательства практически никак не влияют на структуру капитала у ООО «Легион».

Но ООО «Легион» имеет недостаточное количество баллов для того, чтобы она перешла на новую ступень финансовой устойчивости. Подобное вполне осуществимо, но только при систематическом исправлении данной финансовой стратегии и адаптации ее к внешней среде.

Из этого следует, что за счет данной стратегии ООО «Легион» улучшит свое состояние, добьется перехода в категорию предприятий, отличающихся рентабельностью и хорошей ликвидностью. Безусловно, это позволяет говорить об эффективности всех предлагаемых в тексте данной работы мероприятий и методов.

ЗАКЛЮЧЕНИЕ

Субъект хозяйствования не сможет всегда эффективно вести финансовую деятельность без того, чтобы привлекать постоянно те или иные заемные средства. За счет использования такого капитала возможно существенное расширение объема хозяйственной деятельности субъекта хозяйствования, обеспечение более эффективного использования собственного капитала, ускорение формирования тех или иных финансовых целевых фондов, а в конечном результате – повышение рыночной стоимости субъекта хозяйствования.

Любой бизнес основан на собственном капитале, но все же во многих субъектах хозяйствования объемы заемного ресурса намного больше обьемов собственного капитала. В связи с этим управление привлечением, а также эффективным применением заемного ресурса – это одна из всех важных функций финансового менеджмента, которая нацелена на то, чтобы обеспечивать достижение высокого уровня конечных результатов всей деятельности субъекта хозяйствования. Заемный капитал, которым пользуется субъект хозяйствования, в совокупности характеризует объемы его финансовых обязательств (общую задолженность).

Проведенный анализ эффективности управления капиталом ООО «Легион» смог показать, что в течение 2018 года, в отличие от 2017 года, можно увидеть рост показателя коэффициента оборачиваемости собственного капитала, а это указывает на рост суммы кредитных ресурсов. Большая его величина определяет получение большей суммы прибыли субъектом хозяйствования за счет применения заемного ресурса.

В отличие от 2017 года, можно увидеть рост величины коэффициента соотношения собственного и заемного капитала на 0,75 процента, а это указывает на усиление рисков, связанных с банкротством. В 2019 году, в отличие от 2018 года, можно увидеть его снижение, и это указывает на то, что организация имеет все большую финансовую устойчивость, что можно расценивать положительно.

В 2019 году, в отличие от 2017 года, величина коэффициента обеспечения источниками финансирования субъекта хозяйствования падает, она была также отрицательной. Это говорит о необеспечении субъектом хозяйствования своих потребности в оборотных активах собственными средствами, то есть, это говорит о его финансовой неустойчивости.

Проведена разработка трех стратегий, которые использовались бы для управления собственным капиталом рассматриваемой организации. Результат проведенного анализа позволил выбрать третий из них, который, в свою очередь, предполагает такие пункты:

- продать десятую часть от всех ОС предприятия;

- на пять процентов сократить расходы, связанные со сбытом продукции;

- требуется еще один учредитель, который внес бы в уставной капитал свой взнос – 10 000 рублей, потому как это должно увеличить сумму всех денег и собственного капитала;

- всю сумму прибыли надлежит использовать на то, чтобы пополнить размеры собственного капитала.

Все ключевые показатели компании ООО «Легион» существенно выросли после реализации данной стратегии.

Из этого следует, что за счет данной стратегии ООО «Легион» улучшит свое состояние, добьется перехода в категорию предприятий, отличающихся рентабельностью и хорошей ликвидностью. Безусловно, это позволяет говорить об эффективности всех предлагаемых в тексте данной работы мероприятий и методов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2015 N 2-ФКЗ, от 21.07.2015 N 11-ФКЗ) // «Собрание законодательства РФ», 04.08.2015, N 31, ст. 4398.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 29.12.2019) // «Собрание законодательства РФ», 05.12.1994, N 32, ст. 3301.

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 31.12.2019) «О бухгалтерском учете» // «Собрание законодательства РФ», 12.12.2011, N 50, ст. 7344.

- Балабанов И.Т. Основы финансового менеджмента. – М.: Финансы и статистика, 2017. – 512 с.

- Бурова О.Н., Жилкина А.Н. Интегральный показатель финансового состояния малых организаций в системе ключевых показателей эффективности. // Вестник Университета (Государственный университет управления). 2018. № 1. С. 131-133.

- Валеева Ю.С. Диагностика производственно-финансового потенциала промышленного организации / Ю.С. Валеева, Н.С. Исаева. // Экономический анализ. 2018. № 1. С.45 – 53.

- Вараксина Н.М., Кован С.Е., Вараксина В.А. Финансовое состояние малых российских организаций и возможности их финансового оздоровления. //Налоговый вестник, 2018. № 6. http://www.nalvest.com/.

- Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности / Л.Т. Гиляровская, Д.В. Лысенко. М. Проспект, 2018. – 360 с.

- Голубева Л.В. Финансовый анализ. – М., Норма, 2018. – 315 с.

- Горемыкин В.А. Экономическая стратегия организации / В.А. Горемыкин. М.: Альфа-пресс, 2018. – 540 с.

- Горшкова Л.Л. О спорных вопросах процедуры банкротства и способах удовлетворения интересов кредиторов несостоятельного должника // Все для бухгалтера. 2018. N 4. С. 33 - 38.

- Грищенкова А.В., Ножкина А.А. Отдельные вопросы процедуры банкротства общества // «Электронный журнал «Финансовые и бухгалтерские консультации». - 2018. - N 7. - С. 22 - 25.

- Ендовицкий Д.А., Бабичева Н.Э. Методологические основы экономического анализа развития организации // Экономический анализ: теория и практика. 2018. N 14. С. 2.

- Жилкина А.Н., Траченко М.Б. Управление финансами через бюджетирование и финансовый анализ // Вестник Университета (Государственный университет управления). 2017. № 21. С. 131-133.

- Зенкина И.В. Экономический анализ в системе финансового менеджмента: учебное пособие. — М.: Феникс, 2018. – 318 с.

- Ковалев А.И., Привалов В.П. Безубыточность, кредитоспособность, банкротство // Бизнес, прибыль, право. – 2018. - № 1. – http://www.prosmi.ru/catalog.

- Ковалев В.В. Финансы организаций (организаций) / В.В. Ковалев. М.: Финансы и статистика, 2018. - 352 с.

- Конюховский П.В. Математические методы исследования операций в экономике / П.В. Конюховский. СПб.: Изд-во СПбГУ, 2018. – 395 с.

- Коршунович Р. Банкротство ИП: четыре важных вопроса об аресте имущества // Арсенал предпринимателя. 2018. N 7. С. 64 - 70.

- Косовский А.А. О системе показателей рентабельности как объекте финансового менеджмента коммерческих организаций // Финансы и кредит. – 2018. - №5. http://www.fin-izdat.ru/.

- Крусь Г.Н. Финансовый анализ. - М.: Норма, 2018. – 387 с.

- Кувшинов Д.А. Рейтинговая оценка финансового состояния организации / Д.А. Кувшинов, П.И. Половцев // Экономический анализ. 2018. № 6. С.51 – 55.

- Курганов М.В. Показатели и модели анализа финансового состояния на различных этапах жизненного цикла организации / М.В. Курганов // Экономический анализ. 2018. № 5. С.37 – 40.

- Макаров А. Е., Мизиковский Е. Н. Оценка баланса и несостоятельности организации.// Финансы и кредит. – 2018. – №3. – http://www.fin-izdat.ru/.

- Молибог Т. А. Комплексный экономический анализ финансово-хозяйственной деятельности организации. — М.: ВЛАДОС, 2017. – 315 с.

- Николаева М. А. Финансовый менеджмент. Теоретические основы. Учебник для ВУЗов. - М.: Норма, 2018. – 412 с.

- Организация, планирование и управление организации /А.Д. Бренц, В.Е. Тищенко, В.Б. Ястремская и др.- М: Недра, 2018. - 456с.

- Основы финансового анализа / под ред. А.С. Микулина - М.:Инфра-М, 2018. – 347 с.

- Пестрякова Т.П. Механизм формирования финансовой политики организации / Т. П. Пестрякова, О. Н. Чувилова, А. Г. Григораш. М.: Колос, 2018. – 96 с.

- Петров В.В., Ковалев и др. Как читать баланс. 3-е изд. М.: Финансы и статистика, 2018. - 256 с.

- Рубинштейн Е.И. Финансы ИП. Учебное пособие. Сургут: Изд-во СурГУ, 2018. - 160 с.

- Рясина Н. Индикаторы предбанкротного состояния: как предупредить банкротство // Консультант. 2018. - N 9. - С. 6 - 10.

- Савицкая Г.В. Экономический анализ. Учебник / Г.В. Савицкая. М.: Новое знание, 2018. – 679 с.

- Савчук В.П. Управление финансами организации / В.П.Савчук.- М.: БИНОМ. Лаборатория знаний, 2018. – 480 с.

- Седачев Ю. Экспресс-анализ финансового состояния организации // Финансы и кредит, № 8, 2017. http://www.fin-izdat.ru/.

- Сивокоз В.Н. Методические основы финансового анализа и финансового планирования. М.: Академия народного хозяйства, 2018. - 285 с.

- Стоянова Е.С. Финансовый менеджмент. Теория и практика / Е.С. Стоянова. М.: Перспектива, 2018. - 656 с.

- Хелферт Э. Техника финансового анализа / Э. Хелферт. СПб.: Питер, 2017. - 640 с.

- Чесноков А.А. Выявление признаков несостоятельности организаций: монография. - Барнаул: Барнаульский юридический институт МВД России, 2018. - 158 с.

- Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности организации / А.Д. Шеремет. – М.: Инфра-М, 2018. – 367 с.

- Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций / А.Д. Шеремет, Е.В. Негашев. – М.: Инфра-М, 2018. – 208 с.

- Яровая И.В. Методологические аспекты формирования системы антикризисного управления // Вестник Российской таможенной академии. 2018. N 4. С. 98 - 103.

- Brealey, R. Principles of Corporate Finance/ R. Brealey, S. Myers, F. Allen. – 11th edition. – NY: McGraw-Hill, 2013. – 976 p.

- Brigham, E.F. Financial Management: Theory & Practice/ E.F. Brigham, M.C. Ehrhardt. – 14th edition. – Boston: Cengage Learning, 2013. – 1341 p.

- Ross, S.A. Essentials of Corporate Finance/ S.A. Ross, R.W. Westerfield, B. Jordan. – NY: McGraw-Hill Irwin, 2013. – 688 p.

- Horne, J.V. Fundamentals of Financial Management/ J.V. Horne, J.M. Wachowicz. – 13th edition. – NY: McGraw-Hill, 2008. – 760 p.

- www.consultant.ru – официальный сайт СПС «Консультант»

- http://becmology.ru/blog/economy/capital.htm - Основы управления капиталом

- https://sprintinvest.ru/effektivnoe-upravlenie-kapitalom - Эффективное управление капиталом

ПРИЛОЖЕНИЕ

Бухгалтерский баланс

|

на |

31 декабря |

20 |

19 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2019 |

||||||||||||

|

Организация |

ООО «Легион» |

по ОКПО |

|||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||||||||||||

|

Вид экономической |

Строительство жилых и нежилых зданий |

по |

41,20 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

|||||||||||||||

|

по ОКОПФ/ОКФС |

12165 |

16 |

|||||||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|||||||||||||

|

Наименование показателя |

Код строки |

На 31 декабря |

На 31 декабря |

На 31 декабря |

|

АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Нематериальные активы |

1110 |

|||

|

Результаты исследований и разработок |

1120 |

|||

|

Нематериальные поисковые системы |

1130 |

|||

|

Материальные поисковые системы |

1140 |

|||

|

Основные средства |

1150 |

1734 |

1986 |

910 |

|

Доходные вложения в материальные ценности |

1160 |

|||

|

Финансовые вложения |

1170 |

|||

|

Отложенные налоговые активы |

1180 |

|||

|

Прочие внеоборотные активы |

1190 |

|||

|

ИТОГО по разделу I |

1100 |

1734 |

1986 |

910 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы |

1210 |

93 |

2 |

2 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

|||

|

Дебиторская задолженность |

1230 |

1069 |

387 |

297 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

|||

|

Денежные средства и денежные эквиваленты |

1250 |

686 |

128 |

22 |

|

Прочие оборотные активы |

1260 |

|||

|

ИТОГО по разделу II |

1200 |

1848 |

517 |

321 |

|

БАЛАНС |

1600 |

3582 |

2503 |

1231 |

|

Наименование показателя |

Код строки |

На 31 декабря |

На 31 декабря |

На 31 декабря |

|

ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ |

||||

|

Уставный капитал |

1310 |

1000 |

1000 |

700 |

|

Собственные акции, выкупленные у акционеров |

1320 |

|||

|

Переоценка внеоборотных активов |

1340 |

|||

|

Добавочный капитал (без переоценки) |

1350 |

1202 |

83 |

88 |

|

Резервный капитал |

1360 |

|||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

|||

|

ИТОГО по разделу III |

1300 |

2202 |

1083 |

788 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

1410 |

900 |

1170 |

- |

|

Отложенные налоговые обязательства |

1420 |

|||

|

Оценочные обязательства |

1430 |

|||

|

Прочие обязательства |

1450 |

|||

|

ИТОГО по разделу IV |

1400 |

900 |

1170 |

- |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

1510 |

|||

|

Кредиторская задолженность |

1520 |

480 |

250 |

443 |

|

Доходы будущих периодов |

1530 |

|||

|

Оценочные обязательства |

1540 |

|||

|

Прочие обязательства |

1550 |

|||

|

ИТОГО по разделу |

1500 |

480 |

250 |

443 |

|

БАЛАНС |

1700 |

3582 |

2503 |

1231 |

|

Директор |

Якубов Р.Р. |

Главный |

Мищенко Т.А. |

||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

|

“ |

31 |

” |

марта |

20 |

20 |

г. |

Отчет о финансовых результатах

|

за |

Январь-декабрь |

20 |

19 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2019 |

||||||||||||

|

Организация |

ООО «Легион» |

по ОКПО |

|||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||||||||||||

|

Вид экономической |

Строительство жилых и нежилых зданий |

по |

|||||||||||||

|

Организационно-правовая форма/форма собственности |

|||||||||||||||

|

по ОКОПФ/ОКФС |

12165 |

16 |

|||||||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|||||||||||||

|

Пояснения |

Наименование показателя |

За Январь – Декабрь 2019 г. |

За Январь – Декабрь 2018 г. |

||||||||

|

Выручка |

4752 |

5234 |

|||||||||

|

Себестоимость продаж |

3591 |

4850 |

|||||||||

|

Валовая прибыль (убыток) |

1161 |

384 |

|||||||||

|

Коммерческие расходы |

|||||||||||

|

Управленческие расходы |

|||||||||||

|

Прибыль (убыток) от продаж |

1161 |

384 |

|||||||||

|

Доходы от участия в других организациях |

|||||||||||

|

Проценты к получению |

|||||||||||

|

Проценты к уплате |

146 |

114 |

|||||||||

|

Прочие доходы |

108 |

25 |

|||||||||

|

Прочие расходы |

|||||||||||

|

Прибыль (убыток) до налогообложения |

1269 |

409 |

|||||||||

|

Текущий налог на прибыль |

|||||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

|||||||||||

|

Изменение отложенных налоговых обязательств |

|||||||||||

|

Изменение отложенных налоговых активов |

|||||||||||

|

Прочее |

|||||||||||

|

Чистая прибыль (убыток) |

1123 |

295 |

|||||||||

|

Директор |

Якубов Р.Р. |

Главный |

Мищенко Т.А. |

||||||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

||||||||

|

“ |

31 |

” |

марта |

20 |

20 |

г. |

Отчет о финансовых результатах

|

за |

Январь-декабрь |

20 |

18 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2018 |

||||||||||||

|

Организация |

ООО «Легион» |

по ОКПО |

|||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||||||||||||

|

Вид экономической |

Строительство жилых и нежилых зданий |

по |

|||||||||||||

|

Организационно-правовая форма/форма собственности |

|||||||||||||||

|

по ОКОПФ/ОКФС |

12165 |

16 |

|||||||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|||||||||||||

|

Пояснения |

Наименование показателя |

За Январь – Декабрь 2018 г. |

За Январь – Декабрь 2017 г. |

||||||||

|

Выручка |

5234 |

1988 |

|||||||||

|

Себестоимость продаж |

4850 |

1233 |

|||||||||

|

Валовая прибыль (убыток) |

384 |

755 |

|||||||||

|

Коммерческие расходы |

|||||||||||

|

Управленческие расходы |

|||||||||||

|

Прибыль (убыток) от продаж |

384 |

755 |

|||||||||

|

Доходы от участия в других организациях |

|||||||||||

|

Проценты к получению |

|||||||||||

|

Проценты к уплате |

114 |

||||||||||

|

Прочие доходы |

25 |

||||||||||

|

Прочие расходы |

(310) |

||||||||||

|

Прибыль (убыток) до налогообложения |

409 |

445 |

|||||||||

|

Текущий налог на прибыль |

|||||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

|||||||||||

|

Изменение отложенных налоговых обязательств |

19 |

||||||||||

|

Изменение отложенных налоговых активов |

|||||||||||

|

Прочее |

|||||||||||

|

Чистая прибыль (убыток) |

295 |

426 |

|||||||||

|

Директор |

Якубов Р.Р. |

Главный |

Мищенко Т.А. |

||||||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

||||||||

|

“ |

31 |

” |

марта |

20 |

20 |

г. |

-

Бурова О.Н., Жилкина А.Н. Интегральный показатель финансового состояния малых организаций в системе ключевых показателей эффективности. // Вестник Университета (Государственный университет управления). - 2018. - № 1. С. 133. ↑

-

Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности / Л.Т. Гиляровская, Д.В. Лысенко. М. Проспект, 2018. – С. 322. ↑

-

Горшкова Л.Л. О спорных вопросах процедуры банкротства и способах удовлетворения интересов кредиторов несостоятельного должника // Все для бухгалтера. - 2018. - № 4. - С. 33. ↑

-

Зенкина И.В. Экономический анализ в системе финансового менеджмента: учебное пособие. — М.: Феникс, 2018. – С. 102. ↑

-

Грищенкова А.В., Ножкина А.А. Отдельные вопросы процедуры банкротства общества // «Электронный журнал «Финансовые и бухгалтерские консультации». - 2018. - № 7. - С. 22. ↑

-

Горемыкин В.А. Экономическая стратегия организации / В.А. Горемыкин. М.: Альфа-пресс, 2018. – С. 12. ↑

-

Валеева Ю.С. Диагностика производственно-финансового потенциала промышленного организации / Ю.С. Валеева, Н.С. Исаева. // Экономический анализ. 2018. № 1. С.47. ↑

-

Вараксина Н.М., Кован С.Е., Вараксина В.А. Финансовое состояние малых российских организаций и возможности их финансового оздоровления. //Налоговый вестник, 2018. № 6. http://www.nalvest.com/. ↑

-

Грищенкова А.В., Ножкина А.А. Отдельные вопросы процедуры банкротства общества // «Электронный журнал «Финансовые и бухгалтерские консультации». - 2018. - N 7. - С. 22. ↑

-

Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности организации / А.Д. Шеремет. – М.: Инфра-М, 2018. – С. 202. ↑

-

Организация, планирование и управление организации /А.Д. Бренц, В.Е. Тищенко, В.Б. Ястремская и др.- М: Недра, 2018. - С. 62. ↑

-

Ковалев А.И., Привалов В.П. Безубыточность, кредитоспособность, банкротство // Бизнес, прибыль, право. – 2018. - № 1. - С. 34. – http://www.prosmi.ru/catalog. ↑

- История развития программирования в России (Умные приложения (I-Apps))

- Анализ и проектирование информационных систем с применением UML

- Анализ налогообложения физических лиц в России

- Специальные права заимствования и перспективы мировых валют (Сущность специальных прав заимствования)

- Социальное страхование и его функции(газоизмеритель И РОЛЬ заика СТРАХОВАНИЯ)

- Процессы принятия решений в организации (Оценка механизма принятия и реализации управленческих решений в ООО «Меббери»)

- Управление поведением в конфликтных ситуациях (АНАЛИЗ КОНФЛИКТНЫХ СИТУАЦИЙ И ПУТИ ИХ РАЗРЕШЕНИЯ В КАРАОКЕ-КЛУБЕ «ШАЛЯПИН»)