Методы управления инновационными проектами (Планирование)

Содержание:

ВВЕДЕНИЕ

Актуальность темы. XXI век — это век «быстрых» инновационных технологий. Для их создания в наше время есть всё необходимое. Создать свой проект — это посильная задача для многих. Однако довести его до реализации и получения инновационной продукции непростая задача.

В настоящее время проблеме перехода на инновационный путь развития уделяется очень много внимания. Это объясняется в первую очередь непрекращающимся ростом конкуренции в большинстве отраслей, который требует от отдельных компаний и экономик целых стран поиска принципиально новых решений для удержания текущих позиций и завоевания лучших. В то же время инновационная деятельность была и остается одной из наиболее рискованных.

Опубликовано большое количество работ, посвященных оценке риска инновационных проектов, и следует признать, что, в той или иной степени, менеджеры компаний справляются с этой задачей. Проблема состоит в том, что, оценив риск инновационного проекта, как очень высокий, менеджеры компаний в большинстве случаев отказываются от него в силу целого ряда причин, одной из которых является отсутствие методической базы по работе с высокорисковыми проектами.

Другая проблема, связанная с реализацией инновационных проектов, состоит в том, что инновационная среда подвержена изменениям. Из этого следует, что, с одной стороны, управленческие воздействия должны постоянно корректироваться и подстраиваться под происходящие перемены, а с другой – возможность внести изменения в стратегию реализации проекта должна учитываться при его оценке, так как она дает проекту дополнительную ценность. Наиболее распространенные на сегодняшний день технологии оценки DCF (Discount Cash Flows – дисконтирование денежных потоков) и DTA (Decision Tree Analysis – анализ дерева решений) хотя и учитывают возможности развития проекта по разным сценариям, рассматривают инвестора (менеджера), как пассивного наблюдателя, а, значит, не принимают во внимание его возможности проявить гибкость в управлении проектом.

Объектом исследования является совокупность общественных отношений, складывающихся в сфере инновационной деятельности.

Предметом исследования являются инновационные проекты и методы управления инновационными проектами.

Целью данной работы является сформировать полный образ управления инновационным проектом с учётом всех возможных сложностей.

В процессе реализации цели необходимо решить следующие задачи:

- рассмотреть сущность инновационного проекта;

- изучить методику и этапы управления инновационным проектом;

- охарактеризовать стадии управления инновационным проектом;

- исследовать практические аспекты управления инновационным проектом в ООО Инновационный Центр «КАМАЗ».

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Теоретические аспекты управления инновационными проектами

1.1. Планирование инновационного проекта

Эффективность выполнения инновационного проекта

Определение эффективности и эффекта имеют взаимосвязь. Эффект определяет финальный результат проекта. Эффективность описывает способность проекта создавать дополнительную прибыль в расчете на единицу потраченного ресурса. Величина эффекта от выполнения проекта формируется его ожидаемой эффективностью, которая находит своё проявление:

- в продуктовом аспекте;

- в социальном аспекте;

- в функциональном аспекте;

- в технологическом аспекте;

- и др. [30.C.10]

Предприятие может считать проект доведённым до конца, если можно получить ответ «да» на ряд следующих вопросов [12.C.6]:

- Достигнут ли желаемый результат?

- Использование результата происходит так, как было запланировано?

- Результат производит ожидаемый эффект? Успешность реализации проекта делится на успех, который достиг сам объект и на успех менеджмента. [13.C.54]

Анализ эффективности инновационного проекта базируется на сравнении затрат и результатов от этого проекта.

Управление рисками инновационного проекта

Потребность анализа рисков проекта в настоящее время вызвана в первую очередь тем, что денежные потоки (построенные по любому инновационному проекту) относятся к периодам, которые ещё не наступили (имеют прогнозный характер). В связи с этим уменьшается вероятность надёжности числовых данных, которые используются для расчётов. Как следствие, сами результаты тоже становятся недостаточно достоверными. Можно сделать выводы, что учёт и анализ возможных негативных последствий подобных ошибок является важной частью проверки. [8.C.21] Основополагающим инструментом таких исследований является анализ рисков проекта.

Риск связывают с доходом и величиной убытков инновационного проекта, которые являются случайной величиной (неизвестной на момент инвестирования). Во время анализа проекта необходимо учесть факторы риска, определить наибольшее количество видов риска и сделать всё возможное для их минимизации. [17.C.6]

Анализ рисков проекта делят на качественный и количественный. В качественном анализе учитываются все возможные риски, меры по их снижению и стоимостная оценка того, что эти риски реализуются. В количественном анализе происходит расчёт изменений эффективности проекта, связанный с реализацией тех или иных рисков. [3.C.21]

Рассмотрим типичные риски, которые стоит учитывать для инновационного проекта:

- технические риски;

- политические риски;

- финансовые риски;

- юридические риски;

- маркетинговые риски;

- экологические риски;

- риски участников проекта;

- риски обстоятельств непреодолимой силы;

- специфические риски проекта. [23.C.71]

Часто для количественного анализа используется анализ уязвимости (чувствительности), анализ возможных сценариев и метод Монте-Карло, который позволяет имитировать последствие рисков. [14.C.46]

Когда происходит анализ рисков, сначала выбираются пределы изменения критических переменных, потом проводят один за другим расчёты, в которых предполагают что переменные случайно изменяются в заданных рамках.

Существует три группы мероприятий, позволяющих минимизировать риски. К ним относят диверсификацию, которая позволяет разделить риск между всеми участниками проекта, страхование рисков проекта и увеличение части отчислений на возможные непредсказуемые обстоятельства. Любое мероприятие можно отнести к одной из этих групп, но в любом случае оно увеличит затраты проекта. [17.C.98]

Исходя из выше перечисленного, можно выявить основные результаты, которые должны получиться после анализа рисков проекта. К ним относятся:

- выявление реальных рисков данного проекта;

- выявление причин возникновения этих рисков;

- анализ и расчёт предположительных потерь (в денежном эквиваленте) при реализации того или иного риска;

- формирование мероприятий по минимизации негативных последствий;

- стоимостная оценка данных мероприятий. [7.C.91]

Так же стоит учесть, что инвесторы по-разному относятся к возможным рискам. Их делят на три группы:

- инвесторы готовые к рискам (готовы платить за возможные риски);

- инвесторы неготовые к рискам (готовы платить, дабы избежать риски);

- инвесторы нейтральные к рискам. [5.C.43]

Планирование — это процесс создания и принятия направленных установок качественного и количественного характера и нахождения путей максимально эффективного достижения этих установок. Данные установки обычно имеют вид деревьев целей. Они показывают оптимальное (желаемое) будущее и (если это возможно) им присваиваются численные показатели, основные для данного уровня управления. [12.C.6]

Есть ряд причин, по которым составление плана можно считать необходимой частью инновационного проекта. К ним относятся следующие:

- неясность будущего;

- направляющая роль плана;

- оптимизация экономических последствий. [19.C.7]

На этапе планирования проект решает ряд следующих задач:

- конкретизация целей и результатов инновационного проекта;

- конкретизация объёма работ инновационного проекта;

- создание фактического расписания и бюджета проекта;

- создание плана обеспечения проекта необходимыми ресурсами;

- анализ проектных рисков;

- конкретизация регламента взаимодействия в команде проекта;

- создание и конкретизация процессов управления проектом;

- согласование плана ключевыми участниками инновационного проекта;

- утверждение плана инновационного проекта. [5.C.24]

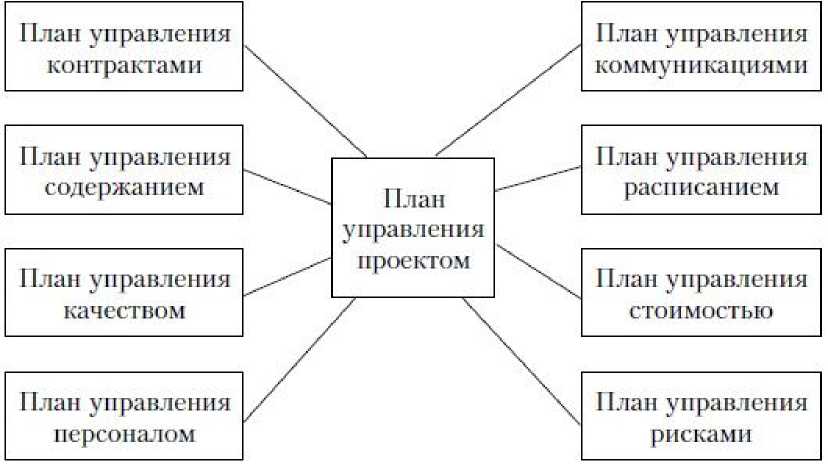

Первый уровень плана управления инновационным проектом изображён на рисунке 1. [14.C.65].

Далее рассмотрим иерархическую структуру работ (WorkBreakdownStructure (WBS)). Это технология, которая даёт возможность разделить проект на составные части. WBSопределяет распределение работ, направленных на выполнение проекта для всех работников, участвующих в проекте. [28.C.21]

В процессе построения WBSпроисходит декомпозиция всего проекта вплоть до пакетов детальных работ, которые состоят из отдельных работ (задач). В данную структуру входят абсолютно все необходимые работы (задачи) для достижения конечной цели. Другими словами, работы не отражённые в WBSне являются работами данного проекта. [6. C.61]

Рис. 1. - Первый уровень плана управления инновационным проектом

Для данной технологии выработаны некоторые правила, соблюдение которых приводит к формированию оптимального размера пакетов работ.

- Правило 8/80. Суть правила заключается в том, что каждая задача должна укладываться в диапазон 8 - 80 чел/ч. То есть (при учёте, что рабочий день длится 8 часов) её решение должно занять не меньше 1 и не больше 10 дней.

- Правило отчётного периода. Суть этого правила заключается в том, что сроки выполнения задачи должны лежать в пределах того срока, как часто проходят собрания по обсуждению проекта.

- Правило «полезности». [11.C.34]

Если задачу делить на более мелкие задачи, то необходимо учитывать, что существуют три причины, которые являются основой для такого деления:

- Полученная более мелкая задача легче оценивается;

- Более мелкие задачи проще распределять между исполнителями;

- Более мелкие задачи легче контролировать. [22.C.56]

Если деление не отвечает приведённым правилам, то его лучше не производить.

Разработка структуры может происходить в двух направления: «сверху - вниз», «снизу - вверх». На практике же используют метод «бегущей волны». Суть его в том, что чем дальше по времени отдалён объект, тем меньше степень его разделения. [8.C.31]

Основные правила построения WBS.

- Основываясь на предварительной информации, выполняется поочерёдная декомпозиция работ инновационного проекта.

- Всем элементам структуры приписываются уникальные идентификаторы (WBS-коды). [20.C.30]

Все полученные элементы структуры заносятся в словарь и кратко описываются (ссылка на элемент вышестоящего уровня, сам WBS-код, ответственное лицо, краткое описание проводимых работ, планируемые результаты (в том числе необходимые требования к качеству), необходимая техническая и контрактная информация и документация).

Основываясь на полученную WBS, строятся другие модели (структурные):

- структурная модель организации проекта;

- матрицы распределения ответственности;

- деревья стоимости;

- деревья ресурсов;

- структурное разделение контрактов по элементам инновационного проекта;

- сетевая модель проекта. [9.C.45]

Сетевой анализ, календарное планирование

Важной частью для успешной реализации проекта является создание точного расписания этого проекта (в котором отображаются сроки выполнения определённых работ). С помощью него можно распределять по работам ресурсы и контролировать ход выполнения всего проекта. Основываясь на сетевой анализ можно получить много полезной информации. Например, продолжительность отдельных работ, их стоимость; места, где можно сэкономить время и (или) деньги; сроки реализации всего проекта; работы, которые можно отложить без ущерба и критические работы, отложение которых может привести к срывам сроков проекта целиком. Так же основываясь на сетевом планировании можно распределить ресурсы, в том числе дефицитные.

Сетевой анализ производят в последовательности, изображённой на рисунке 1.4. [4 C.210].

Четыре приведённых этапа можно разделить на две группы. Первые три этапа - это сетевой анализ, четвёртый - календарное планирование. Процесс формирования расписания итерационен.

Этап декомпозиции проекта уже был рассмотрен в параграфе 2.3 данной работы. Суть второго этапа заключается в создании взаимосвязей между работами. В рамках сетевого анализа данные работы называются операциями.

Выделяют следующие зависимости (взаимосвязи) [4 C. 211]:

- обязательные зависимости;

- зависимости по усмотрению;

- внешние зависимости. [24.C.8]

Дабы установить логические взаимосвязи между т.н. операциями составляют таблицу, в которой для каждой операции подставляют предшествующие ей операции (операцию, если она одна). [29. C.3]

Так как ряд операций в проекте может выполняться одновременно, то и сценариев прохождения одной какой-то определённой операции может быть множество. Более продолжительные операции называются критическими. Как уже было сказано, любая задержка выполнения этих операций (или более долгое выполнение, чем было запланировано) может привести к срывам сроков всего проекта. Критическим путём называют поочерёдную последовательность всех критических операций. Продолжительность критического пути и есть сроки реализации проекта. Для определения критического пути необходимо выполнить четыре шага [4 C.215].

- Определить для всех событий самые ранние сроки начала реализации и самые ранние сроки окончания её исполнения.

- Определить для всех операций самые поздние сроки начала операции и самые поздние сроки окончания операции.

- Определить операции, для которых самые ранние и самые поздние сроки начала и завершения совпадают. Это и есть критические операции.

- Сложить продолжительность критических операций. [10.C.131]

Любое увеличение сроков критических операций увеличивает продолжительность проекта. Однако, не критические операции имеют некоторый запас времени, на который может быть отложено их выполнение без увеличения сроков самого проекта. Такие временные запасы принято называть резервами.

Для визуализации всех имеющихся временных резервов используют график Ганта. На диаграмме (графике) Ганта по горизонтали отмечены сроки реализации операций, а по вертикали сами операции (работы). [15.C.34]

Также для сетевого анализа часто используют сетевые графики. Существуют разные виды сетевых графов, но чаще всего используют стрелочные графы. При их построении все операции обозначаются буквами и изображены стрелками. Каждая операция начинается и заканчивается событием, которое имеет определённый номер.

Экономические показатели (финансы)

Общая стоимость проекта зависит от стоимостей всех отдельных работ и дополнительных переменных, и постоянных расходов. Так как для того, чтобы завершить проект нужно выполнить все входящие в него работы, общая стоимость реализации всех операций формируется арифметическим суммированием всех значений стоимости каждой операции. [6.C.29]

В том случае, когда проект исполняется по контракту следует учитывать, что результат оценки стоимости и цена исполнения контракта могут иметь разные значения. Оценка стоимости — это всего лишь один из факторов, влияющих на цену исполнения контракта.

Далее будут рассмотрены различные методы оценки стоимости проекта [13].

- Параметрическая оценка. Суть метода заключается в декомпозиции работ (операций) на составные элементы. Для их оценки используются исторические данные.

Классическими способами выделения элементов являются следующие:

- постоянные расходы (сюда входит амортизация, аренда и др.);

- переменные расходы (стоимость необходимых материалов, сырья, трудовых ресурсов и др.);

- Аналоговая оценка («сверху-вниз»). Стоимость формируется на основе подобных работ, которые уже закончились. Данный метод является не точным, но при большом объёме однотипных работ в рамках одного проекта его можно использовать. [13.C.8]

- Поэтапное оценивание (оценка стоимости по этапам жизненного цикла проекта). В данном методе ближайший этап оценивается с высокой точностью, а последующие за ним оцениваются приближённо. В ходе выполнения проекта показатели корректируются в сторону роста точности. Этот метод часто используют проектные менеджеры, в связи с тем, что он даёт возможность сузить область планирования. [23.C.61]

- Оценка «снизу-вверх» (по WBS). Данный метод основан на суммировании затрат на выполнение пакетов работ снизу вверху по структуре WBS. К плюсам метода можно отнести точность полученных значений, а к минусам большую трудоёмкость чем при использовании других методов.[27.C.38]

Далее будет рассмотрено бюджетирование проекта.

Бюджет проекта - это план (в количественных показателях), который отражает все затраты необходимые для успешной реализации проекта. В бюджете проекта представляются результаты календарного плана и стратегии выполнения проекта.

Когда составляется бюджет учитывают рассчитанные стоимости пакетов работ и строят график, по которому видны необходимые финансовые ресурсы в каждый период времени. Площадь под графиком и есть стоимость всего проекта.

При финансировании проекта должны решаться две задачи:

- поддержание динамики инвестиций, необходимой для выполнения проекта в соответствии с ограниченными временем и финансами;

- уменьшение затрачиваемых финансовых средств и проектных рисков при помощи инвестиционной структуры и максимальных налоговых льгот. [4.C.45]

Финансирование проекта состоит из трёх стадий:

- Анализ жизнеспособности проекта. В определение жизнеспособности проекта включают:

- возможность предоставить необходимую динамику инвестиций;

- способность проекта создавать доходы, которых будет достаточно для компенсации вложенных ресурсов (+рисков) их инвесторами. [5.C.11]

Анализ жизнеспособности проекта делят на два подэтапа:

- выбираются максимально жизнеспособные варианты проекта;

- для варианта проекта, который выбрали, идёт подбор методов финансирования и структуры инвестиций, которые могут предоставить максимальную жизнеспособность проекта.[18.C.37]

- Этап планирования реализации проекта. В данном этапе охватывается весь процесс от начало предварительного изучения жизнеспособности проекта до организации его финансирования. На этом этапе проводят анализ всех существующих показателей и рисков проекта, строят прогноз воздействия процентных ставок по кредитам, валютных рисков, темпов роста инфляции на жизнеспособность проекта.

- Этап организации финансирования. Источники финансирования выбираются при учёте ряда факторов. К ним относят финансовое состояние проекта, уровень развития финансовых рынков, масштабность проекта, уровень риска реализации проекта, макроэкономические показатели и пр.[7.C.21]

На практике финансирование проекта происходит основываясь на оптимальное сочетание методов, уменьшающее затраты на привлечение капитала.

1.2. Управление реализацией проекта

Обязательным элементом исполнения проекта является контроль. Так как главным процессом реализации плана проекта является выполнение проекта, то и основные ресурсы расходуются на этой стадии. На этой же стадии создаётся основная продукция. Организационные и технические взаимосвязи проекта корректирует и направляет команда исполнения проектом. В процессе выполнения проекта накапливается информация о ходе выполненных работ и о возникающих проблемных местах. Эта информация состоит из:

- информации о следовании внутреннему расписанию;

- информации о следовании установленному бюджету проекта;

- информации о том, соответствует ли требованиям качества выпускаемая продукция (достигнуты ли стандарты качества);

- информации, содержащей степень использования имеющихся ресурсов;

- результатов проекта. [10.C.81]

Данная информация используется для внесений изменений в ход реализации проекта. Получают эту информацию в процессе контроля.

Контроль должен обеспечивать выполнение следующих пунктов:

- мониторинг;

- определение отклонений от поставленных перед проектом целей;

- прогнозирование;

- аргументация надобности принятия корректирующих действий. [3.C.65]

Контроль должен присутствовать на всех этапах планирования и реализации проекта.

Контроль строится на основании следующих отчётов: отчёты о состоянии проекта; отчёты о прогрессе проекта; прогнозы [4, 279].

В современной практике различают три вида контроля: предварительный, текущий и заключительный. [9.C.12]

Предварительный контроль происходит до начала реализации проекта и направлен на выполнение определённых процедур и правил.

Текущий контроль происходит во время реализации проекта и направлен на сопоставление реальных имеющихся результатов временным, стоимостным, ресурсным характеристикам, установленным в проекте (соответственно контроль бюджета, времени, ресурсов и качества). [7.C.16]

Заключительный контроль производят на стадии завершения проекта для оценки реализации проекта в целом.

Также важной частью системы контроля является мониторинг проекта. Мониторинг проекта представляет собой механизм реализации постоянного наблюдения за самыми важными текущими результатами выполнения проекта. Мониторинг выполняется для своевременного выявления отклонений в следовании календарному плану и бюджету. [7.C.43]

В России низкий процент субъектов хозяйственной деятельности, которые готовы (и способны) инвестировать в инновационные проекты. В связи с этим, инициатор инновационного проекта, перед тем как искать инвестиции из коммерческих источников должен убедиться, в том, что его проект способен побороться за инвестирование. Вероятность того, что инвестиции из этих источников будут получены, возрастает со степенью готовности инновационного продукта к его внедрению.

Целью анализа инвестиционной привлекательности проекта является классификация проекта по двум главным характеристикам:

- степень риска не достижения целей и результатов при реализации проекта, которые были запланированы;

- степень качества проекта. [7.C.65]

Под качеством инновационного проекта как объекта управления будем понимать те его характеристики, которые относятся к способности результатов проекта и процесса его осуществления удовлетворять установленным требованиям к конкурентоспособности инновационного продукта, к эффективности результата для инвестора и уровню инновационного менеджмента проекта [15].

Исходя из выше написанного, все инновационные проекты можно представить в виде матрицы. По одной оси будет отмечена степень качества проекта, а по другой - степень риска не достижения запланированных целей и результатов. Востребованность результатов проекта в определённом сегменте рынка, это показатель качества проекта с точки зрения будущего потребителя. Способность продукта удовлетворять потребности - это показатель рыночной ценности (качества) этого инновационного продукта. [4.C.81] Конкурентоспособность результатов реализации проекта взаимосвязана с тремя параметрами:

- запланированный уровень качества инновационного продукта;

- потребительская цена;

- уровень конкуренции в своём рыночном сегменте.

В итоге можно выделить три блока показателей, которые влияют на уровень качества инновационного проекта:

- качество процесса управления проектом;

- конкурентоспособность продукта;

- коэффициент полезного действия результатов инновационного проекта для инвестируемой стороны и для общества.

Вследствие использования метода анализа иерархий (основанном на методе попарных сравнений) и диаграмм Исикавы были выведены следующие критерии, которые оказывают основное воздействие на качество инновационного проекта:

- динамическая конкурентоспособность;

- стабильность спроса рынка на период окупаемости инновационного проекта;

- востребованность продукта группами рыночного потребления на период окупаемости инновационного проекта;

- степень завершённости этапов жизненного цикла инновационного проекта; [14.C.31]

- правовая стабильность результатов инновационного проекта;

- наличие ресурсов для всех этапов жизненного цикла инновационного проекта;

- экономическая результативность инновационного проекта;

- социальная результативность инновационного проекта;

- экологическая результативность инновационного проекта.

Произведение оценки уровня качества инновационного проекта в ходе его планирования или реализации выполненное самим инициатором проекта либо независимой экспертизой может упростить процесс принятия решения о инвестировании данного проекта. [19.C.71]

Выводы:

В первом параграфе первой главы рассматривались:

- эффективность реализации проекта с двух сторон (бюджетная и коммерческая);

- управление проектными рисками (их анализ, классификация, мероприятие для минимизации рисков и др.);

- само планирование (основные этапы);

- структура работ (WBS);

- сетевой анализ и календарное планирование (функции, последовательность проведения, анализ критического пути);

- экономические показатели (оценка стоимости проекта, бюджет и финансирование проекта).

Вторая часть первой главыделилась на контроль реализации проекта (функции, виды контроля, мониторинг) и управление качеством проекта (особенности источников инвестирования в России, необходимость управления качеством проекта и продукта, факторы, влияющие на уровень качества инновационного проекта).

Глава 2. Практические управления инновационными проектами в ООО Инновационный центр «КАМАЗ»

2.1. Общая характеристика ООО Инновационный центр «КАМАЗ»

ООО «Инновационный центр «КАМАЗ» является дочерним предприятием ПАО «КАМАЗ» и выполняет следующие виды работ:

Предпроектные исследования: Патентные исследования продукции; Бенчмаркинг; Технико-экономические расчеты (технико-экономическое обоснование); Тягово-динамический расчет. Специфицирование основных тягово-динамических, экологических, энергетических характеристик как семейства автомобилей, так и отдельных экземпляров. Разработка топологии привода ведущих колес, схемные и структурные решения. Подбор параметров элементов силовой установки и привода. Расчет потребляемой и вырабатываемой электрической энергии в реальных дорожных условиях и циклах движения. Разработка концепций и алгоритмов работы автомобилей, различных систем автомобиля; Эскизное проектирование – компоновочные работы, с обоснованием принятых технических решений; Рабочее и техническое проектирование; Работа с поставщиками, партнерами по разработке и их выбор; Разработка специализированных сложных узлов; Разработка схем систем: электрических, гидравлических, кинематических; Анализ рынка комплектующих и выбор оптимальных комплектующих по различным значениям. Работа с поставщиками различных уровней; Разработка технических требований и технических заданий на новые изделия Выпуск КД на узлы и системы высокой сложности Проведение анализа прочности узлов и деталей автомобилей и иных механизмов с применением МКЭ.

В таблице 1 представлена динамика изменения финансовых результатов ООО Инновационный центр «КАМАЗ» в 2014-2016 гг.

Из таблицы 1 видно, что выручка от реализации продукции в ООО Инновационный центр «КАМАЗ» в 2016 г. относительно 2014 г. выросла на 233 533 тыс. руб. или на 31,3%. Валовая прибыль ООО Инновационный центр «КАМАЗ»за 2016 г. увеличилась на 80 722 тыс.руб., что можно оценить положительно, ее величина на 31.12.2016 достигла 80 722 тыс.руб.

Таблица 1 -Динамика изменения финансовых результатов ООО Инновационный центр «КАМАЗ»в 2013-2016 гг., тыс. руб.

|

Наименование показателя |

2014 |

2015 |

2016 |

Динамика, +/- |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка от продажи товаров, продукции, работ, услуг |

745239 |

959580 |

978772 |

233533 |

|

Стоимость закупаемой продукции |

693561 |

880441 |

898050 |

204489 |

|

Валовая прибыль |

51678 |

79139 |

80722 |

29044 |

|

Издержки обращения |

46661 |

70341 |

70325 |

23664 |

|

Прибыль (убыток) от продаж |

5017 |

8798 |

10397 |

5380 |

|

Проценты к уплате |

273 |

0 |

0 |

-273 |

|

Прочие доходы |

343 |

224 |

250 |

-93 |

|

Прочие расходы |

1223 |

1868 |

1750 |

527 |

|

Прибыль (убыток) до налогообложения |

3864 |

7154 |

8897 |

5033 |

|

Налог на прибыль |

866 |

1401 |

1779 |

913 |

|

Чистая прибыль (убыток) отчетного периода |

2998 |

5763 |

7117 |

4119 |

Прибыль от продаж на 31.12.2014 года составляла 5017 тыс.руб. За 2014-2016 гг. она также, как и валовая прибыль, возросла на 5 380 тыс.руб., и составила 10 397 тыс.руб. Отрицательным моментом являются убытки по прочим доходам и расходам - на 31.12.2016 года сальдо по ним установилось на уровне -1 500 тыс.руб.

Прибыль ООО Инновационный центр «КАМАЗ» исчисляется исходя из балансовой прибыли, представляющей собой сумму прибыли от реализации продукции, иных материальных ценностей и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. ООО Инновационный центр «КАМАЗ» образует и использует следующие фонды: резервный фонд, фонд развития.

Чистая прибыль ООО Инновационный центр «КАМАЗ» за 2014-2016 гг. выросла на 4 119 тыс.руб., и составила 7 117 тыс.руб., что в 2,3 раза выше уровня базового периода.

Таким образом, динамику доходов и расходов ООО Инновационный центр «КАМАЗ» можно назвать положительной. Однако следует обратить внимание на увеличение издержек обращения, уменьшение сальдо по прочим доходам и расходам.

Структура и динамика актива баланса ООО Инновационный центр «КАМАЗ» представлена в таблице 2.

Валюта баланса ООО Инновационный центр «КАМАЗ» в 2016 г. относительно 2014 г. выросла на 93,55% и составила 161 171 тыс. руб.

Рост активов баланса обусловлен, прежде всего, увеличением статьи готовой продукции и отгруженных товаров. За 2014-2016 гг. прирост этой статьи составил 43 078 тыс. руб. или в 2,9 раз, а на 31.12.2016 г. величина статьи составила 65 529 тыс. руб.

Внеоборотные активы ООО Инновационный центр «КАМАЗ», составлявшие на 31.12.2014 г. 638 тыс. руб., снизились на 9,25% и составили 579 тыс. руб. Величина оборотных активов , напротив, выросла на 72 889 тыс. руб. или на 83,11% и составила 160592 тыс. руб. или 99,6% от общей структуры имущества. Доля основных средств в общей структуре активов на 31.12.2016 г. составила 0,4%, что говорит о мобильности имущества организации.

Таблица 2 -Структура и динамика актива баланса

ООО Инновационный центр «КАМАЗ» в 2014-2016 гг., тыс. руб.

|

Статья актива баланса |

31.12.2014 |

31.12.2015 |

31.12.2016 |

Динамика, +/- |

Темп прироста, % |

|||||||||||||||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

|||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||||||||||||

|

Основные средства |

638 |

0,72 |

796 |

0,76 |

579 |

0,36 |

-59 |

-0,36 |

90,75 |

|||||||||||||

|

Итого по разделу I |

638 |

0,72 |

796 |

0,76 |

579 |

0,36 |

-59 |

-0,36 |

90,75 |

|||||||||||||

|

II ОБОРОТНЫЕ АКТИВЫ |

||||||||||||||||||||||

|

Запасы |

22451 |

25,41 |

41522 |

39,81 |

65529 |

40,66 |

43078 |

15,24 |

291,88 |

|||||||||||||

|

Дебиторская задолженность |

56625 |

64,10 |

45212 |

43,34 |

49932 |

30,98 |

-6693 |

-33,12 |

88,18 |

|||||||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

0 |

0 |

510 |

0,49 |

7092 |

4,40 |

7092 |

4,40 |

- |

|||||||||||||

|

Денежные средства и денежные эквиваленты |

8538 |

9,66 |

15079 |

14,46 |

37038 |

22,98 |

28500 |

13,32 |

433,80 |

|||||||||||||

|

Прочие оборотные активы |

89 |

0,10 |

1191 |

1,14 |

1001 |

0,62 |

912 |

0,52 |

1124,72 |

|||||||||||||

|

Итого по разделу II |

87703 |

99,28 |

103514 |

99,24 |

160592 |

99,64 |

72889 |

0,36 |

183,11 |

|||||||||||||

|

БАЛАНС |

88341 |

100,00 |

104310 |

100,00 |

161171 |

100,00 |

72830 |

0,00 |

182,44 |

|||||||||||||

Размер дебиторской задолженности не изменился. ООО Инновационный центр «КАМАЗ» на 31.12.2016 г. имеет пассивное сальдо (кредиторская задолженность больше дебиторской). Таким образом, ООО ООО Инновационный центр «КАМАЗ» финансирует свою текущую деятельность за счет кредиторов. Размер дополнительного финансирования составляет 99 621 тыс. руб.

Далее проанализируем финансовую устойчивость ООО Инновационный центр «КАМАЗ» и результаты также отобразим в таблице 4.

Таблица 4.-Оценка финансовой устойчивости

ООО Инновационный центр «КАМАЗ» в 2014-2016 гг.

|

№ п/п |

Показатель |

2014 |

2015 |

2016 |

Норма для коэффициентов |

Абсолютноеотклонение2016 г от 2014 г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7=ст.5-ст.3 |

|

1 |

Оборотные активы, тыс. руб. |

87703 |

103 514 |

160 592 |

- |

72 889 |

|

2 |

Текущие обязательства, тыс. руб. |

82521 |

98 482 |

149 590 |

67 069 |

|

|

3 |

Собственные оборотные активы СОА=СОС (1-2) |

5182 |

5 032 |

11 002 |

> 0 |

5 820 |

|

4 |

Собственный капитал |

5820 |

5 828 |

11 581 |

5 761 |

|

|

5 |

Заемный капитал |

82521 |

98 482 |

149 590 |

67 069 |

|

|

6 |

Валюта баланса |

88341 |

104 310 |

149 590 |

61 249 |

|

|

7 |

К автономии (4/6) |

0,07 |

0,06 |

0,08 |

больше 0,5 |

0 |

|

8 |

К финансового рычага (5/4) |

14,18 |

16,89 |

12,92 |

меньше 1 |

-1,3 |

|

9 |

К обеспеченности СОС (3/1) |

0,06 |

0,049 |

0,069 |

больше 0,1 |

0 |

|

10 |

К маневренности СОС(3/4) |

0,89 |

0,86 |

0,95 |

> = 0,5 |

0,06 |

Из данных, представленных в таблице 4, очевидно, что значения всех коэффициентов финансовой устойчивости в течение исследуемого периода выросли, за исключением коэффициента финансового рычага, который снизился на 1,3 п., что в целом свидетельствует об улучшении финансовой устойчивости компании. Однако следует отметить, что значения коэффициентов автономии, финансового рычага, обеспеченности собственными оборотными средствами, покрытия инвестиций находятся значительно ниже рекомендуемых норм, что свидетельствует в целом о стабильно неустойчивые финансовые положения компании.

Далее проанализируем рентабельность и деловую активность компании ООО Инновационный центр «КАМАЗ» в 2014-2016гг., результаты отобразим в таблице 5.

Таблица 5. Оценка рентабельности и деловой активности

ООО Инновационный центр «КАМАЗ» в 2014-2016 гг.

|

№ п/п |

Показатель, в тыс. руб. / % |

2014 г. |

2015 г. |

2016 г. |

Абсолютное изменение 2016 г. по сравнению с 2014 г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Выручка (без НДС) |

745239 |

959580 |

978772 |

233533 |

|

2 |

Себестоимость |

693561 |

880441 |

898050 |

204489 |

|

3 |

Чистая прибыль |

2998 |

5753 |

7117 |

4119 |

|

4 |

Собственный капитал |

5828 |

11581 |

11581 |

5753 |

|

5 |

Сумма активов |

104310 |

149590 |

161171 |

56861 |

|

6 |

Долгосрочные пассивы |

0 |

0 |

0 |

0 |

|

7 |

Рентабельность продукции (3/2)*100 |

0,43 |

0,65 |

0,01 |

-0,42 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

8 |

Рентабельность продаж (3/1)*100 |

0,4 |

0,6 |

0,73 |

0,33 |

|

9 |

Рентабельность собственного капитала (3/4)*100 |

51,44 |

49,67 |

61,45 |

10,01 |

|

10 |

Рентабельность активов (3/5)*100 |

2,87 |

3,85 |

4,42 |

1,55 |

|

11 |

Рентабельность инвестиций (3/6)*100 |

0 |

0 |

0 |

0 |

|

12 |

Оборотные активы |

87707 |

103514 |

160592 |

72885 |

|

13 |

К оборачиваемости активов (1/12) |

7,2 |

5,97 |

6,09 |

-1,11 |

|

14 |

Период оборота активов, в днях (365/К оборачиваемости) |

50,69 |

61,14 |

59,89 |

9,20 |

|

15 |

К оборачиваемости капитала (1/5) |

71,14 |

6,14 |

6,07 |

-65,07 |

|

16 |

К оборачиваемости собственного капитала (1/4) |

127,87 |

82,85 |

84,52 |

-43,35 |

Из рассчитанных в таблице 5 показателей можно сделать следующие выводы: почти все показатели рентабельности (рентабельность продукции, рентабельность продаж, рентабельность активов) в 2016 г. по сравнению с 2014 г. увеличились, что свидетельствует об улучшении результативности финансово-хозяйственной деятельности компании. В то же время, снижение показателей рентабельности собственного капитала указывает на недостаточно квалифицированное управление финансами и большую угрозу банкротству. Также наблюдается очень большой показатель периода оборота оборотных средств, но это характерно для данного вида бизнеса, т.к. основную долю (более 60%) оборотных средств составляет запасы.

Практически все коэффициенты оборачиваемости сократились, что говорит об уменьшении активности использования имеющихся в компании ресурсов и характеризует организацию управления финансами компании как нерациональную.

2.2.Моделирование инновационных бизнес-процессов ООО «Инновационный центр «Камаз»

После проведения диагностического аудита были определены цели бизнес-процессов, спроектированы модели бизнес-процессов «как есть» и «как надо».

Модель «как есть» отражает существующее положение дел на момент описания, фактически сложившуюся технологию работы. Модели бизнес- процессов были выполнены в программных продуктах BusinessStudio (нотация IDEF0) и MicrosoftVisio (нотация Cross-FunctionalFlowchart). За счет создания модели процесса осуществляется его документирование, в результате у организации появляется возможность управлять данным процессом, вносить в него изменения, оценивать результативность и эффективность процесса. В совокупности весь набор моделей процессов содержит технологию работы и управления, как системой качества, так и организацией в целом.

|

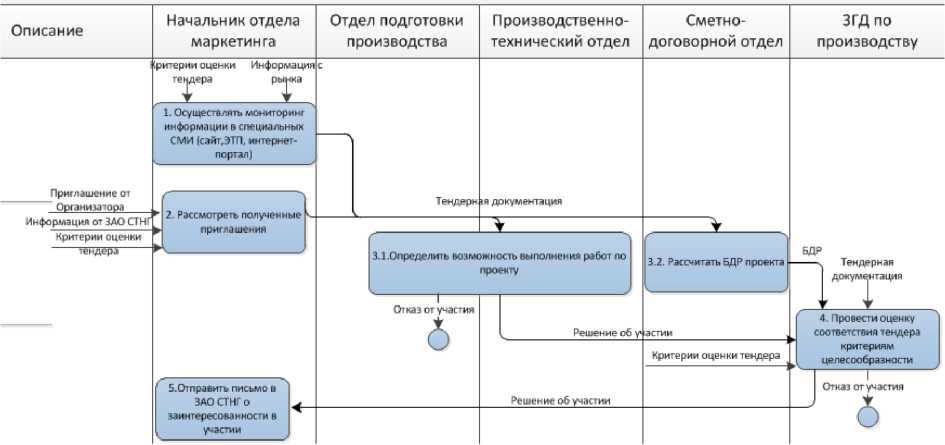

Описание |

Критерии оценки тендера Информация от ЗАО СТГ Приглашение от организатора |

|

Начальник отдела маркетинга |

1. Осуществлять мониторинг информации в специальных СМИ (сайт, ЭТП) интернет-портал) 2. Рассмотреть полученные приглашения Информация с рынка Критерии оценки тендера |

|

Отдел подготовки производства |

Гендерная документация 3.1.Подготовить техническую часть ТКП. |

|

Производственно-технический отдел |

ТП |

|

Сметно-договорной отдел |

КП 3.2.Подготовить смету проекта |

|

Планово-экономический отдел |

Отказ от участия 4.Рассчитать БДР проекта Тенедерная документация |

Рис. 2. Модель «как есть» процесса «Анализ рынка и поиск возможностей»

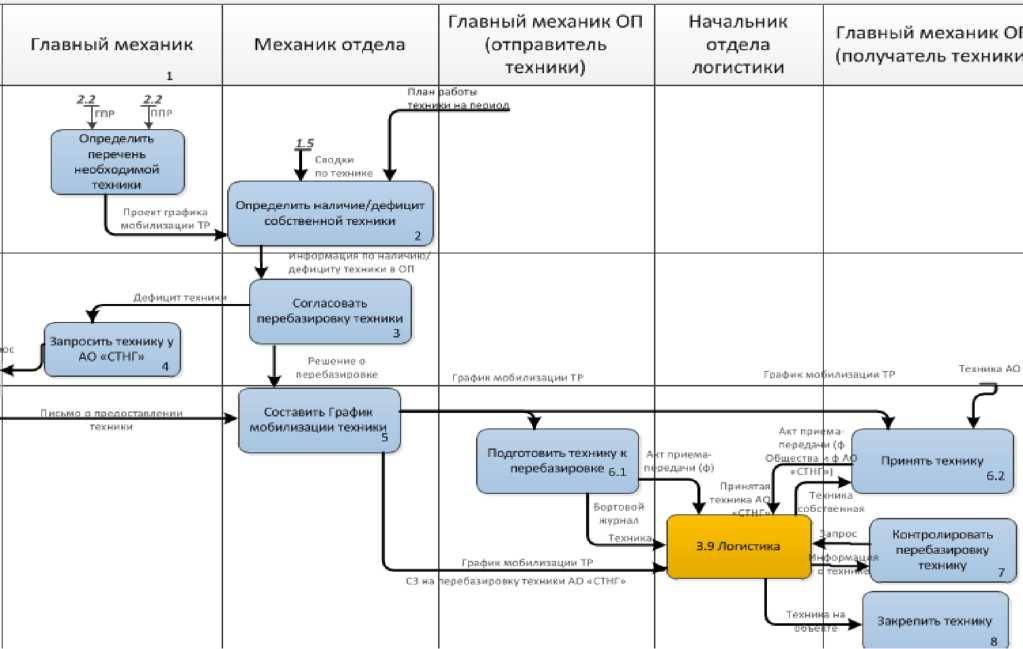

|

ДМиТ |

Письмо о предоставлении техники Письмо-запрос Принять решение об обеспечении техникой |

|

Главный механик Проект графика мобилизации ТР |

Решение о перебазировке Дефицит техники Запросить технику у 1.Определить перечень необходимой техники 2.2 2.2 |

|

Механик отдела |

График мобилизации ТР Бортовой журнал Информация по наличию/дефициту техники в ОП 2. Определить наличие/ дефицит собственной техники 1.5 4. Составить график мобилизации техники 3. Согласовать перебазировку техники |

|

Начальник отдела логистики |

СЗ на перебазировку техники АО «СТНГ» Информация о технике Техника собственная Принятая техника АО «СТНГ» 5. Логистика |

|

Главный механик ОП |

7. Контролировать перебазировку техники Запрос Техника на объекте Техника 6. Принять технику |

Рис. 3. Модель процесса «Обеспечение машинами, механизмами и оборудованием»

Оценить возможные сроки поставки проектных материалов

А1

Разделительная ведомость (от ЗАО СТГ)

ОК, ОМТО

Информация о сроках поставки

Составить заявки на закупку

А2

Обработать заявку договор с поставщиком

А3

Заявка на закупку

Договор о поставке

Уведомить о планируемом прибытии проектных материалов

А4

ОК

ОМТО

ОК Уведомление о прибытии

Уведомление о прибытии

Принять и доставить

МТР до склада

А5

Инженер оп комплектации/ закупочная комиссия

Сопроводительная документация (паспорта, сертификаты качества)

Провести входной контроль МТР, принять решение о использовании МТР

А6

Поставить на учет МТР

А7

Акт о несоответствии

Акт входного контроля

Кладовщик

МТР на складе

ОЛ

Рис. 4. Модель «как есть» процесса «Комплектация и обеспечение МТР»

Рассчитать необходимое количество людей и техники

А1

Приказ о создание ОП

Количество людей и техники

Рассчитать жилой фонд

А2

Жилой фонд ОП

ОЖО

ОЖО

ОЖО

График работ

(из ПТО)

Штатное расписание

ОЖО

Спроектировать городок

А3

Техническое задание (от Заказчика)

Рассчитать необходимое ТМЦ и заполнить акт готовности

А4

Необходимое количество единиц техники (из ПТО)

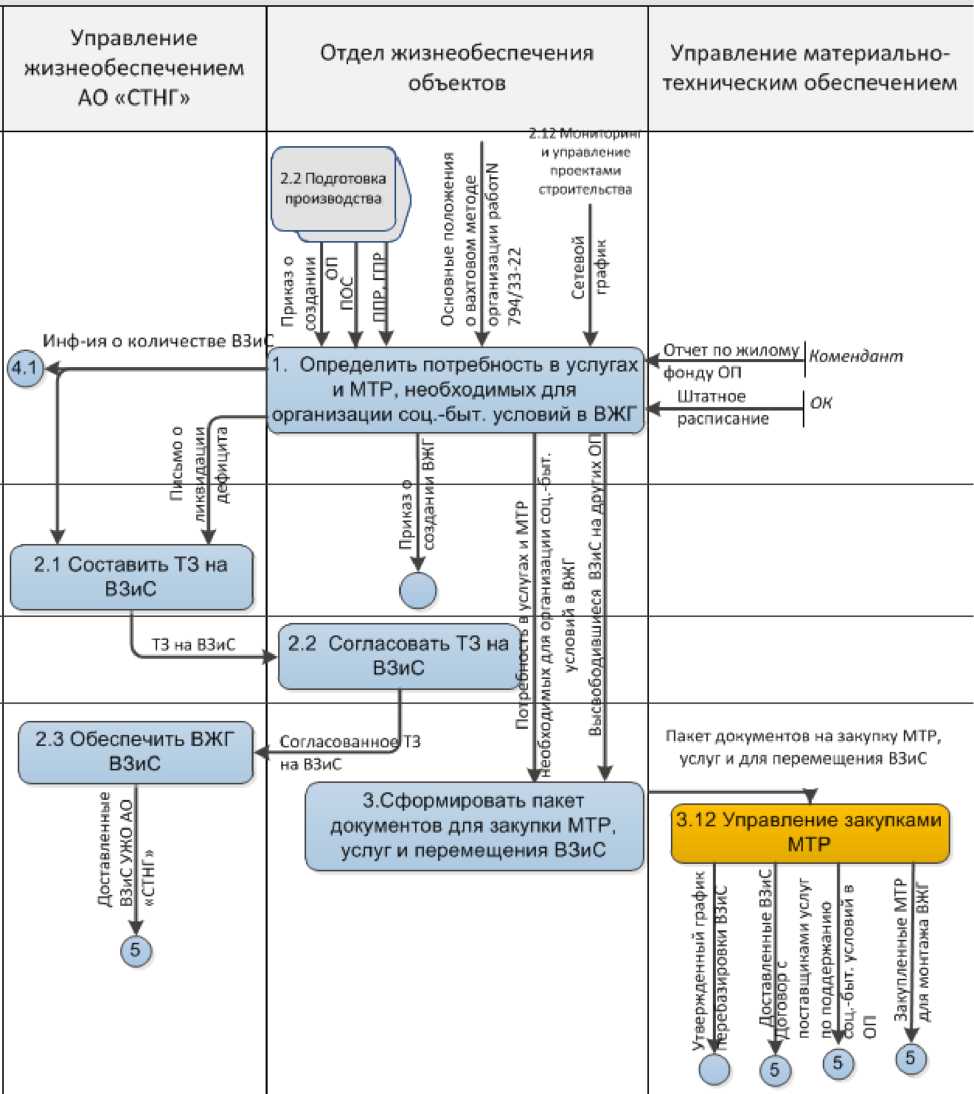

Рис. 5. Модель «как есть» процесса «Организация бытовых и социальных условий»

После анализа существующей ситуации было определено желаемое состояние процессов. Это состояние представлено в моделях «как должно быть». Такие модели показывают, как процессы должны выглядеть в будущем, включая все необходимые улучшения. Фрагменты основных процессов «как должно быть» представлены ниже.

После проектирования, согласования и утверждения модели на каждый бизнес-процесс была сформирована карта процессов и видов деятельности, содержащая описание стыков бизнес-процессов. Карта структурирована следующим образом:

- все процессы разбиты на три базовые группы: процессы мониторинга, анализа и управления; процессы жизненного цикла; обеспечивающие процессы;

- каждый процесс определяется целью и/или решаемой задачей;

- результат каждого процесса должен отражать достижение цели/задачи процесса;

- взаимодействие процессов строится по принципу «поставщик - потребитель»;

- каждый процесс должен иметь одного ответственного - владельца процесса, и может иметь несколько участников процесса;

- владелец процесса несет ответственность за организацию процесса и за результат процесса;

- владелец процесса должен иметь инструменты влияния на участников процесса (финансовые и нефинансовые).

Рис. 6. Модель «как должно быть» процесса «Анализ рынка и поиск

возможностей»

Рис. 7. Модель процесса «Обеспечение машинами и механизмами»

Рис. 8. Модель процесса «Комплектация и обеспечение МТР»

Рис. 9. Модель «как должно быть» процесса «Организация бытовых и социальных условий»

Карта процессов и видов деятельности способствует системному восприятию деятельности Общества, т.е. отражает взаимодействие процессов и четкие границы ответственности владельцев процессов.

Подводя итоги главы, можно сказать следующее. В результате диагностического аудита деятельности строительной компании были выявлены проблемные области в системе процессов, системе планирования и процессах жизненного цикла организации. После диагностики были спроектированы модели бизнес-процессов «как есть», отражающие сложившуюся в Обществе технологию выполнения работы и «как должно быть», представляющие желаемое состояние процессов компании в будущем. Итогом стало формирование карты процессов и видов деятельности, отражающей взаимодействие процессов и четкие границы ответственности всех владельцев процессов.

Заключение

В современных условиях центральным направлением развития отечественной экономической политики выступает инновационная модернизация, предполагающая широкое использование организационно-управленческих инноваций в деятельности различных отраслей национальной экономики.

Исследованием вопросов внедрения организационно-управленческих инновационных технологий как фактора обеспечения конкурентоспособности компании занимались многие отечественные и зарубежные ученые. Осознание важности проблемы конкурентоспособности организации как проблемы выживания в абсолютно новой, конкурентной среде, а организационно-управленческих инноваций как способа повышения конкурентоспособности пришло к российским предприятиям сравнительно недавно.

Особую актуальность вопросы обеспечения высоких конкурентских позиций приобретают для производственной сферы, обеспечивающей значительную часть доходов федерального бюджета, возможности социально-экономического развития страны в целом и экономический фундамент преобразований в других отраслях. Как показали результаты исследования Ассоциации Менеджеров, без внедрения организационно-управленческих инноваций современным компаниям в условиях жесткой глобальной конкуренции невозможно достичь коммерческого успеха в своем бизнесе.

В результате диагностического аудита деятельности компании были выявлены проблемные области в системе процессов, системе планирования и процессах жизненного цикла организации. После диагностики были спроектированы модели бизнес-процессов «как есть», отражающие сложившуюся в Обществе технологию выполнения работы и «как должно быть», представляющие желаемое состояние процессов компании в будущем. Итогом стало формирование карты процессов и видов деятельности, отражающей взаимодействие процессов и четкие границы ответственности всех владельцев процессов.

Для решения идентифицированных проблем были разработаны рекомендации по внедрению организационно-управленческих инноваций в деятельность компании, включающие: оптимизацию организационной структуры, внедрение многоуровневой системы планирования проектов (сетевое планирование), а также автоматизацию системы управления компании.

Оптимизация организационной структуры предприятия будет способствовать повышению эффективности деятельности сотрудников, исключению дублирования функциональных обязанностей и зон безответственности, усилению внутренней конкуренции персонала.

Внедрение многоуровневой системы планирования позволит компании спланировать строгую последовательность работ с учетом их взаимозависимости, определить критические работы, перенос сроков по которым будет приводить к процедуре перепланирования проекта, в том числе и изменения его ресурсного обеспечения. Применение сетевого планирования обеспечит своевременное выполнение и закрытие проектов, улучшение имиджа компании, сокращение числа выписываемых предписаний и штрафных санкций, позиционирование организации в качестве социально-ответственной компании, сохранение существующих и привлечение новых заказчиков.

Автоматизация систем управления с помощью таких программных комплексов, как Глонасс, Гранд-Смета и 1С:Управление организацией, позволит компании повысить свою финансовую устойчивость: минимизировать риски убытков вследствие хищения и потери товароматериальных ценностей, нецеленаправленных сливов горюче-смазочных материалов, простоев техники.

Целесообразность применения данных рекомендаций была определена путем расчета потенциальной эффективности каждой из предложенных организационно-управленческих инноваций. При расчете экономической эффективности во внимание были приняты риски, реализация которых может оказать существенное воздействие на результат внедрения инноваций в компании. При условии отсутствия влияния выявленных внутренних и внешних рисков внедрение рекомендованных организационных и управленческих нововведений существенно повысит эффективность деятельность компании.

Библиография

- Агапцов С.А., Грязнова А.Г., Джинджолия А.Ф., Шаховская Л.С. Предпринимательство как инновационная система хозяйствования в современной экономике: Монография. - М.: ЮНИТИ. ДАНА, 2010. - С. 90. (412 с.)

- Антипина О.В. Инновационно-инвестиционное развитие территорий в системе муниципального управления: автореф. дисс. ... канд. эконом. наук / Иркутский государственный технический университет. - Иркутск, 2011.

- Афонин И.В. Инновационный менеджмент: Учеб. пособие. — М.: Гардарики, 2015. — 224 с.

- Аширова С.А. Инновационная деятельность в машиностроительном производстве// Сб. ст. «Современные инновационные технологии и оборудование»: Всерос. науч.-технич. конф./Под общей ред. чл.-кор. РАН. В.П. Мешалкина. - М.; Тула: Изд-во Тул. ГУ, 2016. - 147 с.

- Балабанов И.Т. Инновационный менеджмент. - Спб.: ИД «Питер», 2012

- Барышева A.B. Инновационные процессы в экономике современной России: проблемы и перспективы. - М.: Институт экономики РАН, 2016. - С. 13. (298 с.)

- Беляев Ю.М.,Инновационный менеджмент :Учебник для бакалавров – М.: Дашков и К, 2013

- Бовин А.А., Чередникова Л.Е., Якимович В.А. Управление инновациями в организации: Учеб. пособие. — М.: Изд-во «Омега-Л», 2016. — 415 с.

- Будаева М.С. Формы и источники финансирования инноваций // Путеводитель предпринимателя. - 2010. - № 6. - С. 29-39.

- Вертакова, Ю.В., Симоненко, Е.С. Управление инновациями: теория и практика: учебное пособие – М.: Эксмо, 2008. – 432с.

- Городов O.A. Интеллектуальная собственность: правовые аспекты коммерческого использования: Автореф. ... д-ра юрид. наук. СПб., 2009; Городов O.A. Правовое регулирование инновационной деятельности//Коммерческое право: Учебник/ под ред. В.Ф. Попондопуло, В.Ф.Яковлевой. М., 2016. - С. 212-249.

- Дандон Элейн. Инновации: как определять тенденции и извлекать выгоду / Элейн Дандон, пер. с англ. С.Б. Ильина: под общ. ред. М.Б Шифрина. - Москва: Вершина, 2016. - 304 с.

- Денисова И.П., Клиновенко Л.Р., Щербина A.B. Государственная инвестиционно-инновационная политика: Монография / РГЭУ «РИНХ». - Ростов-на-Дону 2016. - 180 с.

- Зайцев Н.Л. Экономика промышленного предприятия: Учебник; 3-е изд., перераб. и доп. - М.: ИНФРА-М, 2011

- Зеленов П.Л. Система инновационной деятельности: монография ПЛ. Зеленое.- Нижний Новгород: Гладкова О.В., 2016. - С. 7 (58 с.)

- Ивасенко А.Г., Никонова Я.И., Сизова А.О. Инновационный менеджмент: Учеб. пособие. — М.: КНОРУС, 2014. —416 с.

- Ильенкова С.Д., Гохберг Л.М., Мосякин В.С., Агкацева И.Э. Управление инновационным проектом [Текст]: Учебное пособие / Московский государственный университет экономики, статистики и информатики. - М., 2011. - 105с.

- Инновационная экономика России: проблемы развития инновационно-инвестиционного потенциала. Ответственные редакторы: д.э.н., профессор Сильвестров С.Н., д.э.н., профессор Новицкий H.A. М.: Институт экономики РАН, 2016. - С. 334.

- Инновационный менеджмент: Учеб. пособие / Под ред. Л.Н.Оголевой. — М.: ИНФРА-М, 2012. — 238 с.

- Коноплев С.П. Инновационный менеджмент: Учеб. пособие. — М.: ТК «Велби», Изд-во «Проспект», 2008. — 128 с.

- Ларина А.Ю. Правовое регулирование социально-технических отношений: Автореф. ... канд. юрид. наук, М., 2010.

- МедынскийВ.Г. Реинжиниринг инновационного предпринимательства/ Медынский В.Г., Ильдеменов С.В. – М.: ЮНИТИ, 2012. – 413 с.

- Нечаев А.С. Анализ основных положений формирования эффективной амортизационной политики промышленного предприятия // Бизнес, менеджмент и право. - 2012. - № 1. - С. 103.

- Нечаев А.С. Методика начисления амортизации с учетом ликвидационной стоимости и фондоотдачи // Вестник Челябинского государственного университета. - 2010. - № 2. - С. 135-137.

- Новожилов М.Л. Теория и методология формирования модели повышения инновационной активности промышленных компаний: монография/М.Л. Новожилов. - СПб.: СПбГИЭУ, 2016. - С. 9 (141 с.)

- Основы инновационного менеджмента: Теория и практика: Учеб. пособие / Под ред. П.Н.Завлина и др. — М.: ОАО «НПО «Издательство «Экономика», 2016. — 475 с.

- Семенов В.П. Проблемы и пути активизации инновационной и инвестиционной деятельности // Проблемы современной экономики. 2010. № 2(6). - С. 45-49.

- Семенова Г.Н. Инновационный тип развития экономики России. (Вопросы теории) - М.: Издательство МГОУ, 2016. - С. 24. (100 с.)

- Синица, Л.М. Организация производства: учебное пособие. – 3-е изд. / Л. Синица. – Мн.: ИВЦ Минфина, 2010. – 521с.

- Устойчивое инновационное развитие АПК региона: монография / В.Г. Садков, О.В. Попова, П.Н. Машечов, В.Е. Боткилин. - Орел: издательство Орел ГАУ, 2016. - С. 227. (333 с.)

- Филобокова, Л. Ю. Инновационные подходы к управлению конкурентоспособностью малого предпринимательства / Л. Ю. Филобокова, О. В. Григорьева // Менеджмент в России и за рубежом. – 2013. – № 4. – С. 52-57.

- Основные функции в системе менеджмента ( Экономическое содержание процесса управления и взаимосвязь управленческих функций)

- Принципы управления стоимостью проекта ( Подходы и контроль стоимости проекта )

- Изучение особенностей перевода англоязычных реалий на русский язык

- Изучение исторического синтаксиса английского языка

- Понятие, состав и анализ кредиторской задолженности организации на примере ООО «ВАК» (Сущность кредиторской задолженности)

- Выбор стиля руководства в организации (Цель и задачи)

- «Понятие и признаки государства»(Теоретические аспекты исследования)

- Размер пособия по безработице (Правовой статус)

- Основные функции в системе менеджмента ( Понятие и виды функций менеджмента)

- Устройство персонального компьютера ( Общая структура персонального компьютера )

- Социальное страхование и его функции ( История возникновения страхования, его функции с древнего времени и до наших дней)

- Социальное страхование и его функции (Фонд социального страхования)