Методы выбора проектов

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы заключается в том, что относительно недавно деятельность по выбору и управлению проектами не рассматривалась как самостоятельная область профессиональной деятельности менеджера, хотя существует объективная потребность в осуществлении выбора и управлении проектами в деятельности предприятий и организаций.

Основной задачей для коммерческих организаций является привлечение инвестиций в действующие или новые компании. Очень важно привести веские аргументы для обоснования привлечения инвестиций в проект. Коммерческие и инвестиционные проекты являются рабочим инструментом во всех сферах предпринимательской деятельности. Проекты описывают процесс функционирования организации, показывают, каким образом планируется достичь главных целей компании, и отображают задачи, преодоление которых поможет достичь конечного результата деятельности организации.

Отметим, что на сегодняшний день управление проектами (проектный менеджмент) прочно закрепилось как неотъемлемая часть функционирования больших и малых предприятий в таких важных отраслях национальной экономики как промышленность, строительство, энергетика, не отстает и сфера здравоохранения.

Грамотное применение методов управления проектами, применение методов выбора эффективного проекта, контроль времени позволяет получить конкурентное преимущество путем снижения издержек и поэтому является важнейшей функцией при выполнении различных работ, пренебрежение которой приводит к возрастанию сроков, увеличению расходов бюджета, неудовлетворительному качеству выполненных работ. Во избежание негативных последствий учитываются особенности и методология оценки эффективности и выбора проектов. Таким образом, подчеркнем, что тема курсовой работы методы выбора проектов является актуальной.

Целью выполнения курсовой работы является оценка выбора проекта по разработке IT подразделения в логистической компании ООО «Авалон Ложистик» и раскрытие основных положений управления проектом.

Для достижения поставленной цели исследования необходимо поставить и последовательно решить частные задачи исследования:

- провести теоретическое обобщение понятия проект, выделить классификационные характеристики проекта;

- провести сравнительный анализ методов выбора проектов;

- раскрыть понятие жизненного цикла проекта, содержание его основных фаз;

- провести анализ деятельности логистической компании, выделить необходимость создания нового ИТ подразделения;

- выбрать и разработать проект создания ИТ подразделения компании;

Объектом исследования является методология управления проектами.

Предметом исследования является проект создания ИТ подразделения логистической компании.

Теоретической базой выполнения работы являются нормативные документы относительно управления проектами, а также работы отечественных и зарубежных авторов.

В работе использованы такие общетеоретические и эмпирические методы проведения исследования, как наблюдение, обобщение, анализ, синтез, а также специальные методы как проектный анализ, математическое моделирование, методы инвестиционного менеджмента.

Практическая значимость курсовой работы является в закреплении знаний относительно управления проектами и непосредственную возможность применения полученных результатов в практику деятельности логистической компании.

Курсовая работа имеет следующую структуру: введение, две главы, заключение и список использованных источников.

Глава 1. Теоретические основы проектного менеджмента. Методы выбора проектов

1.1. Определение понятия «проект» и классификационные признаки проекта

Для того чтобы перейти к рассмотрению сущности управления проектом, в первую очередь необходимо определиться относительно сущности базового понятия - "проект" и его особенностей, ведь именно оно объединяет разнообразные виды деятельности, отношения, субъектов.

В литературе выделяют такие элементы проекта[1]:

- замысел (проблема, задача);

- средства реализации (решение);

- целевые реализации (результаты, решения).

На основании анализа работ научных работников и исследователей данного вопроса среди основных особенностей, обязательных характеристик, которые присущи любому проекту, мы считаем можно определить следующие:

- во-первых, каждый проект имеет задачу, цель, которые выражаются в определенном конечном результате;

- во-вторых, каждый проект должен иметь начало и конец, промежуточные даты получения или достижение определенных промежуточных результатов;

- в-третьих, каждый проект нуждается в разнообразных ресурсах - финансовых, кадровых, технических, технологических и т.п., которые иногда бывают крайне ограниченными, имеют определенный лимит.

При этом, не каждая деятельность или дело могут быть проектом.

Г. Мартин и К. Тейт в работе "Управление проектами" выделяют понятие "проект" и "бизнес-процесс", которые имеют существенные концептуальные отличия[2]. В тот же время, любой проект может стать началом бизнес-процесса, определенного производственного цикла или процесса. Так, указанные авторы утверждают, что проект является временным процессом, который имеет начало и конец, а процесс - это беспрерывный процесс на протяжении которого повторяются одни и те же действия; результат проекта есть уникальным и он является однократным действием, а результат бизнес-процесса - одинаковый каждый раз при выполнении поставленных задач и он имеет циклический характер. Учитывая вышеизложенное, можно указать, что конечной целью, основной задачам любого проекта является уникальный продукт, услуга.

Понятие проекта в разных исследованиях, моделях и стандартах может трактоваться с учетом разных аспектов, позиций. В широком смысле, под проектами можно считать любую деятельность, которая приводит к определенным изменениям. Отдельные авторы, отмечают, что понятие проекта может меняться в зависимости от определенных задач, запланированных результатов, секторов экономики и т.п.. Анализируя, наиболее распространенные определения понятия «проект» , можно выделить такие основные критерии, которые положены в их основу:

- проект как определенный продолжительный процесс;

- процесс как совокупность определенных действий;

- проект как определенный вид деятельности;

- проект как определенное предприятие.

Проанализировав вышесказанное, сделаем вывод, что проект - это задача, целью которой является достижения определенного неповторимого по своим характеристикам и особенностями результата, который осуществляется в заранее определенный срок, в пределах лимита необходимых ресурсов (финансовых, кадровых, материальных, и т.п.).

Проект является сложной системой, которая имеет определенные этапы, элементы, которые нуждаются в качественном и эффективном управлении. Он имеет свой жизненный цикл, который состоит из ряда этапов.

Для успешного управления проектом выделим его главные признаки, которые разрешат менеджерам увидеть объекты управления и применить требуемый инструментарий для реализации своего проекта. К основным признакам проекта принадлежат[3]:

1. Количественная измеримость.

2. Временной горизонт действия.

3. Целевая направленность.

4. Жизненный цикл.

5. Системное функционирование проекта, элементный состав.

1.2. Методы выбора проектов

Проекты, анализируемые в процессе составления бюджета капитальных вложений, имеют определенную логику.

С каждым проектом принято связывать денежный поток (Cash Flow), элементы которого представляют собой либо чистые оттоки (Net Cash Outflow), либо чистые притоки денежных средств (Net Cash Inflow). Под чистым оттоком в k-м году понимается превышение текущих денежных расходов по проекту над текущими денежными поступлениями (при обратном соотношении имеет место чистый приток). Денежный поток, в котором притоки следуют за оттоками, называется ординарным. Если притоки и оттоки чередуются, денежный поток называется неординарным.

Чаще всего анализ ведется по годам, хотя это ограничение не является обязательным. Анализ можно проводить по равным периодам любой продолжительности (месяц, квартал, год и др.). При этом, однако, необходимо помнить о сопоставимости величин элементов денежного потока, процентной ставки и длины периода.

Предполагается, что все вложения осуществляются в конце года, предшествующего первому году реализации проекта, хотя в принципе они могут осуществляться в течение ряда последующих лет. Приток (отток) денежных средств относится к концу очередного года.

Коэффициент дисконтирования, используемый для оценки проектов с помощью методов, основанных на дисконтированных оценках, должен соответствовать длине периода, заложенного в основу инвестиционного проекта (например, годовая ставка берется только в том случае, если длина периода - год).

Необходимо особо подчеркнуть, что применение методов оценки и анализа проектов предполагает множественность используемых прогнозных оценок и расчетов. Множественность определяется как возможность применения ряда критериев, так и безусловной целесообразностью варьирования основными параметрами. Это достигается использованием имитационных моделей в среде электронных таблиц.

Критерии, используемые в анализе инвестиционной деятельности, можно разделить на две группы в зависимости от того, учитывается или нет временной параметр[4]:

Основанные на дисконтированных оценках («динамические» методы):

Чистая приведенная стоимость - NPV (Net Present Value);

Индекс рентабельности инвестиций - PI (Profitability Index);

Внутренняя норма прибыли - IRR (Internal Rate of Return);

Модифицированная внутренняя норма прибыли - MIRR (Modified Internal Rate of Return);

Дисконтированный срок окупаемости инвестиций - DPP (Discounted Payback Period).

Основанные на учетных оценках («статистические» методы):

Срок окупаемости инвестиций - PP (Payback Period);

Коэффициент эффективности инвестиций - ARR (Accounted Rate of Return).

Рассмотрим применение методов дисконтирования.

Главный недостаток простых методов оценки эффективности инвестиций заключается в игнорировании факта неравноценности одинаковых сумм поступлений или платежей, относящихся к разным периодам времени. Понимание и учет этого фактора имеет важное значение для корректной оценки проектов, связанных с долгосрочным вложением капитала. С учетом этого фактора следует выделить два главных положения:

С точки зрения продавца, сумма денег, получаемая сегодня, больше той суммы, получаемой в будущем;

С точки зрения покупателя, сумма платежей, производимых в будущем, эквивалентна меньшей сумме, выплачиваемой сегодня.

При этом надо особо подчеркнуть тот факт, что изменение ценности денежных сумм происходит не только в связи с инфляцией.

Проблема адекватной оценки привлекательности проекта, связанного с вложением капитала, заключается в определении того, насколько будущие поступления оправдают сегодняшние затраты. Поскольку принимать решение приходится «сегодня», все показатели будущей деятельности инвестиционного проекта должны быть откорректированы с учетом снижения ценности (значимости) денежных ресурсов по мере отдаления операций, связанных с их расходованием или получением. Практически корректировка заключается в приведении всех величин, характеризующих финансовую сторону осуществления проекта, в масштаб цен, сопоставимый с имеющимся «сегодня». Операция такого пересчета называется «дисконтированием» (уценкой).

Расчет коэффициентов приведения в практике оценки инвестиционных проектов производится на основании так называемой, «ставки сравнения» (коэффициента дисконтирования или нормы дисконта). Смысл этого показателя заключается в изменении темпа снижения ценности денежных ресурсов с течением времени.

1.3. Анализ методов и стандартов управления проектами

Управление проектом - это деятельность, направленная на реализацию проекта с максимально возможной эффективностью при заданных ограничениях по времени, средств (и ресурсов), а также качества конечных результатов проекта.

Хозяйствующие субъекты в современном динамическом мире проектов развиваются, становятся более зрелыми и получают выгоды от этого в виде признания, авторитета, влияний и т.п.. Для того, чтобы помочь им оценивать и развивать свои возможности по эффективной реализации проектов, Американским Институтом Управления проектами (PMІ) был предложен стандарт OPM3 (Organіzatіon Project Management Maturіty Mode) - Модель Организационной Зрелости Управление Проектами.

Выделяют три уровня зрелости субъектов хозяйствования, которые ввели управление проектами (стандарт OPM3)[5]:

1) управление проектами (PM3 = Project Management Maturіty Model);

2) управление программами и проектами (P2M3 = Programme and Project Management Maturіty Model);

3) управление портфелями, программами и проектами (P3M3 - Port folіo, Programme and Project Management Maturіty Model).

Компания может перейти на новый уровень зрелости только после освоения предыдущего уровня, т.е. для того, чтобы качественно управлять портфелем проектов, необходимо сначала освоить управление проектом и программой.

В мире существует ряд профессиональных организаций по проектного менеджменту, которые разрабатывают стандарты и методологию управления проектами.

В основе методов управления проектами лежат методы сетевого планирования, разработанные в конце 50- х гг. в США.

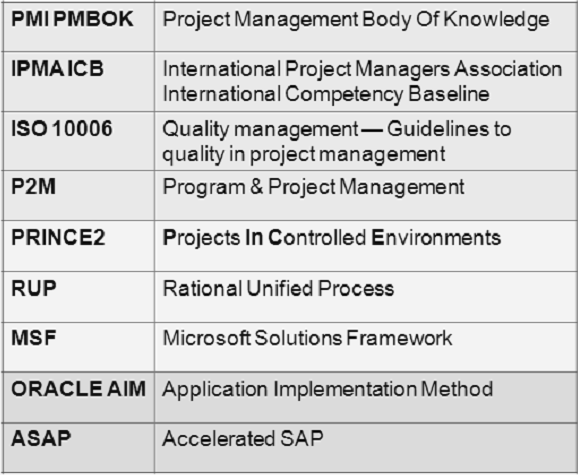

По материалам PM Expert в управлении проектами используются такие виды стандартов (рисунок 1) и определенных ими методик.

Первые четыре стандарта являются универсальными, т.е. распространяются на все виды проектов. На стандарт PMІ ориентируются все объектные менеджеры мира.

Рисунок 1 Стандарты и методики управления проектами

Следующие три - фокусируются на разработке программного обеспечения, но также включают процессы по управлению проектами. Методология PRІNCE2 сначала была ориентирована на реализацию ІТ- Проектов, но в данное время де-факто является универсальным стандартом управления проектами, в частности, обязательным к использованию в госструктурах Великобритании.

RUP - итеративная методология разработки (разработанная как дополнение к языку моделирования UML) с очень широким спектром процессов, ролей и артефактов. В унифицированном виде не внедряется, предусматривает адаптацию к конкретной организации. Предлагается как фундамент.

MSF (Mіcrosoft Solutіons Framework) - пакет руководства по эффективному проектированию, разработке, тестированию и сопровождению программного обеспечение. Знания базируются на опыте MS, методология популярная среди MS- Разработчиков.

Методика AІ разработана для внедрения набора средств для автоматизации бизнеса компании Oracle E- Bussіnes Suіte (OEBS). Эта система использует СУБД Oracle, но не является специфической, и может быть использованная для внедрения любой ERP или системы, которые автоматизирует бизнесы-процессы.

При выборе подхода к управлению проектами для конкретной организации необходимо учитывать, что сегодня существует достаточный выбор методологий, основанных на исследовании и обобщении лучших проектных практик.

Таким образом, из всего вышеизложенного можно сделать следующие выводы. Было рассмотрено понятия проект, выделены его классификационные характеристики. Приведены методы выбора проекта, основанные на его финансовой эффективности, предложены показатели оценки проекта, которые будут использованы в практической части работы. Рассмотрен принцип дисконтирования денежных потоков, который основывается на понимании того, что деньги в будущем стоят дешевле денег настоящих. Дан анализ методов и стандартов управления проектом, показано их эволюционное развитие. Теоретические положения первой главы позволили перейти к практическому рассмотрению проекта по созданию ИТ-подразделения логистической компании.

Глава 2. Выбор проекта в ООО «Авалон Ложистик»

2.1. Резюме проекта

Целью реализации проекта является создание в структуре успешно работающей компании ИТ- подразделения для выхода на рынок с новыми предложениями, которые соответствуют современным тенденциям развития информационных технологий.

Опишем создаваемый продукт в результате реализации проекта.

Компанией планируется развивать мобильные ИТ решения для клиентов, транспортных компаний, менеджеров. Планируется выпуск еще одной функции - удалённой регистрации автотранспорта, который планирует прибыть на склад. В данном случае появляется возможность в режиме реального времени с учетом дорожной обстановки планировать эффективную нагрузку на склад, снизить время простоя как ворот, так и водителей, а, следовательно, реализовать концепцию «Точно в срок».

Перспективами развития ИТ услуг компании является интеграция EDI-интерфейсов между WMS-системой компании (AWACS) и учётными системами Клиентов, подготовка нестандартных аналитических отчётов, организации защищённого удалённого и мобильного доступа к оперативной информации, реализация электронного юридически значимого документооборота с использованием технологии электронной цифровой подписи.

Создание собственного ИТ подразделения позволит компании построить собственную информационную систему (WMS) – AWACS на платформе ORACLE, совместимой с другим программным обеспечением (SAP, ORACLE, Scala, 1C), а также «Клиентский портал» и его мобильную версию, с защищённым доступом. Дополнительно компании за счет работающего ИТ – подразделения планирует продавать уникальные программные разработки для транспортно-логистических услуг, осуществлять их сопровождение и модернизацию.

Рассмотрим предпосылки к реализации проекта.

Логистическая компания ООО «Авалон Лоджистикс» работает на Российском рынке транспортно-логистических услуг под маркой RosLogistics. В свою очередь – это крупный 3PL-оператор с центральным офисом в Москве, с 2002 года предоставляющий комплексные логистические решения на территории России. Сеть RosLogistics– это складские комплексы класса «А», дополняемые эффективными решениями на базе автомобильного и железнодорожного транспорта. Присутствие компании в ключевых городах России обеспечивает оптимальные логистические решения для клиентов с соблюдением единых стандартов сервиса по всей территории страны.

География складов класса «А» включают такие основные города России как: Москва, Санкт-Петербург, Ростов-на-Дону, Новосибирск, Екатеринбург, Иркутск.

Клиентами рассматриваемой компании являются крупные национальные и международные производители, дистрибьюторы, ритейлеры и сервисные провайдеры, реализующие бизнес-интересы на территории России.

Сформулируем задачу компании как предоставление качественных логистических услуг на основе современных производственных и информационных технологий, построение системы стратегического партнерства, которое ориентируется на общее повышение эффективности бизнеса сторон.

Миссия компании формулируется так: "ориентируясь на постоянное развитие и следуя принципам социальной ответственности - быть лидером российского рынка комплексных логистических решений"

Далее рассмотрим перечень предоставляемых услуг компанией ООО «Авалон Ложистик».

Складские услуги компании.

Услуги по ответственному складскому хранению грузов является целым комплексом множества мероприятий, являющихся одним из основных направлений деятельности «Авалон Ложистик».

Компания имеет разветвленную сеть складских помещений в основных городах России и предлагает клиентам полный перечень услуг, начиная от обработки грузов и заканчивая управлением запасами продукции.

В дополнение к хранению грузов компания предлагает услуги предпродажной подготовки товаров, а также проведение инвентаризации и утилизации продукции по запросу клиента.

Возможности складских комплексов, наличие высококвалифицированного персонала, компетентность и знание всех технологий современной логистики позволяет «Авалон Ложистик» предоставить клиентам грамотно и рационально организованный сервис.

В качестве дополнительных услуг в сфере транспортного обслуживания компания предлагает:

- непрерывный мониторинг движения транспортных средств и GPS-слежение;

- предоставление автотранспорта с термодатчиками;

- военизированную охрану грузов;

- услуги по страхованию грузов на маршруте движения.

Перспективными направлениями развития бизнеса для анализируемой компании является:

- внедрение и развитие инновационных технологий управления бизнес-процессами;

- развитие услуги по отправке сборных грузов;

- укрепление позиций в городской дистрибуции в Москве, Санкт-Петербурге, Ростове-на-Дону, Новосибирске;

Стратегическими направления развития компании определено:

- ритейл;

- FMCG;

-телекоммуникационный сектор hi-tech.

Также для «Авалон Ложистик» важны VAS услуги (сборка, сортировка и переупаковка) и разработка современных IT решений для клиентов.

Таким образом, компания столкнулась с необходимостью развивать направление ИТ услуг в своей дейтельнсоти. Тем более, что на сегодняшний день информационные технологии получили большое развитие. Подключение к сети интернет и пользование соответствующими программными продуктами позволяют автоматизировать массу транспортно-логистических услуг компании.

Рассмотрим заинтересованные стороны проекта.

Директор транспортно-логистической компании заинтересован в:

- получении дополнительной прибыли за счет предложения новых ИТ продуктов;

- реализации стратегии инновационного развития компании, за счет внедрения современных информационных технологий;

- расширение числа клиентов компании и ассортимента предоставляемых услуг;

- повышение конкурентоспособности предоставляемых услуг;

- снижение затрат на приобретение современных ИТ решений для бизнеса путем их покупки либо аутсорсинга.

Заместитель директора компании по маркетингу и развитию заинтересован в:

- выходе на новые рынки путем расширения ассортимент предлагаемых услуг;

- увеличении числа клиентов за счет повышения логистического сервиса компании;

- повышение качества предоставляемых услуг и действенный (эффективный) контроль за всей цепочкой движения материального потока.

Заместитель директора по логистике – начальник логистического центра компании заинтересован в:

- создании единой базы данных логистичсеких услуг, предоставляемых компанией;

- замыкание всех показателей деятельности компании в единое динамическое информационное пространство;

- возможности своевременно принимать эффективные решения по переориентации транспортных потоков, загрузки складов, регулировании запасов на основании методов логистики, реализованных в виде алгоритмов системы поддержки принятия решений компании;

- снижение издержек за счет отсутствия оптимальности в логистической деятельности;

- эффективном контроле за решениями подчиненных подразделений относительно их экономической эффективности.

Главный инженер компании заинтересован в:

- создании собственного подразделения, способного выполнять задачи по автоматизации и информатизации производства;

- повышении эффективности контроля за состоянием технических средств (в том числе и автотранспорта) на маршрутах;

- снижение издержек компании за счет своевременного и полного обслуживания технических средств компании;

Главный бухгалтер компании заинтересован в:

- способности с помощью разработанных приложений автоматизировать функции финансового учета и контроля;

- снижать трудоемкость операций по проводке платежей;

- снижать трудоемкость контроля за финансовой дисциплиной удаленных подразделений компании;

Клиенты компании заинтересованы в:

- получении качественных и своевременных транспортно-логистических услуг с высоким уровнем логистического сервиса;

- получения оперативно отслеживать процесс выполнения заказов транспортно-логистической компанией за счет применения современных информационных технологий.

Таким образом, можем сделать вывод, что проект создания ИТ- подразделения логистической компании является важным этапом реализации стратегии инновационного развития предприятия и имеет множество заинтересованных лиц.

Рассмотрим иерархическую структуру работ по реализации проекта.

Иерархическая структура работ проекта (WBS) по созданию ИТ-подразделения логистической компании с указанием последовательности и времени их выполнения приведена в таблице 1.

Таблица 1

Иерархическая структура работ проекта

|

№ работы |

Содержание работы |

Работы, окончание которых является необходимым условием для начала рассматриваемой |

Время выполнения, дн. |

|---|---|---|---|

|

1 |

2 |

3 |

4 |

|

Стратегическое планирование проекта |

|||

|

1. |

Разработка положения про ИТ- отдел компании, обозначение целей, задач, прав и обязанностей |

- |

14 |

|

2. |

Согласование штата отдела руководством компании |

1 |

4 |

|

3. |

Юридическое согласование нового вида деятельности компании в органах государственной власти |

1 |

7 |

|

4. |

Уточнение источников финансирования проекта |

2 |

3 |

|

5. |

Обоснование и принятие решения о перечне программных средств, которые подлежат закупки и которые будут разрабатываться самостоятельно |

3 |

2 |

|

6. |

Поиск руководителя ИТ-отдела логистической компании, предварительные собеседования |

3 |

14 |

|

Оперативное планирование проекта |

|||

|

7. |

Выбор и освобождение помещений для размещения ИТ-подразделения компании |

4,5 |

7 |

|

8. |

Ремонт в помещениях будущего ИТ - подразделения |

4,5 |

21 |

|

9. |

Составления перечня аппаратных и программных средств для нового подразделения |

6,8 |

4 |

|

10. |

Закупка нового оборудования |

7 |

2 |

|

11. |

Планирование монтажа нового оборудования |

8 |

1 |

|

12. |

Установка программных средств, комплектация помещений мебелью |

9 |

4 |

|

13. |

Поиск сотрудников отдела путем размещения рекламных объявлений о наборе |

10,11,12 |

7 |

|

14. |

Подготовка монтажа оборудования |

10,11,12 |

1 |

|

15. |

Прокладка локальной вычислительной сети, установка и настройка серверов |

9 |

3 |

|

16. |

Монтаж нового оборудования |

13,14 |

2 |

|

17. |

Испытание и приемка |

15,16 |

1 |

|

18. |

Собеседование с потенциальными кандидатами на работу в подразделении |

8 |

7 |

|

19. |

Оформление трудовых договоров |

18 |

2 |

|

20. |

Постановка задач на разработку |

19,17 |

1 |

|

21. |

Начало работы подразделения |

20 |

2 |

Таким образом, в данном параграфе курсовой работы было на основе критического анализа проведено обоснование необходимости реализации проекта по созданию ИТ – подразделения компании, выделены его цели и заинтересованные лица, составлен иерархическая структура выполнения работ, состоящая из стратегического и оперативного планирования.

2.2. Состав команды проекта

Для реализации проекта по созданию ИТ-подразделения компании привлекается:

- директор компании, который принимает решение о реализации проекта, согласовывает штат отдела, утверждает инструкции, ставит задачи относительно работы отдела;

- заместитель директора по развитию и маркетингу – обеспечивает реализацию и контроль за выполнением всего перечня работ проекта;

- начальник отдела материально-технического обеспечения (обеспечивает помещение, ремонт, закупку оборудования);

- юрист компании (обеспечивает юридическое сопровождение работ проекта);

- главный инженер компании (контролирует процесс монтажа оборудования, проводит испытания и приемку, подписывает акты выполненных работ);

- главный бухгалтер компании (обеспечивает контроль за финансовой стороной проекта, выделяет финансовый ресурс, оплачивает счета);

- начальник кадрового центра – осуществляет подбор руководителя ИТ-подразделения (начальника отдела) и сотрудников отдела, осуществляет оформление трудовых договоров

Отметим, что после принятия на работу руководителя ИТ-подразделения (а согласно иерархического перечня работ, он ищется и принимается первый) он становится также участником проекта с обязанностью поиска и согласования кандидатур сотрудников отдела.

В матрицу (таблица 2) занесем распределение ответственности между участниками проекта. Использованы такие обозначения: К – контроль работы, С – согласование, Р – разработка, У – утверждение результатов работы

Таблица 2

Матрица ответственности работ проекта

|

№ работы |

Содержание работы |

Директор |

Заместитель по развитию и маркетингу |

Начальник отдела МТО |

Главный инженер |

Юрист |

Бухгалтер |

Начальник кадрового центра |

|---|---|---|---|---|---|---|---|---|

|

1 |

2 |

|||||||

|

1. |

Разработка положения про ИТ- отдел компании, обозначение целей, задач, прав и обязанностей |

У |

Р |

- |

С |

С |

- |

- |

|

2. |

Согласование штата отдела руководством компании |

У |

Р |

- |

С |

С |

С |

С |

|

3. |

Юридическое согласование нового вида деятельности компании в органах государственной власти |

К |

Р |

|||||

|

4. |

Уточнение источников финансирования проекта |

К |

Р |

|||||

|

5. |

Обоснование и принятие решения о перечне программных средств, которые подлежат закупки и которые будут разрабатываться самостоятельно |

Р, У |

Р |

С |

||||

|

6. |

Поиск руководителя ИТ-отдела логистической компании, предварительные собеседования |

У |

К |

Р |

||||

|

7. |

Выбор и освобождение помещений для размещения ИТ-подразделения компании |

У |

Р, К |

|||||

|

8. |

Ремонт в помещениях будущего ИТ - подразделения |

У |

Р, К |

|||||

|

9. |

Составления перечня аппаратных и программных средств для нового подразделения |

К |

С |

Р |

С |

|||

|

10. |

Закупка нового оборудования |

К |

Р |

С |

||||

|

11. |

Планирование монтажа нового оборудования |

К |

С |

Р |

||||

|

12. |

Установка программных средств, комплектация помещений мебелью |

К |

Р |

|||||

|

13. |

Поиск сотрудников отдела путем размещения рекламных объявлений о наборе |

К |

Р |

|||||

|

14. |

Подготовка монтажа оборудования |

Р, К |

||||||

|

15. |

Прокладка локальной вычислительной сети, установка и настройка серверов |

Р, К |

||||||

|

16. |

Монтаж нового оборудования |

К |

Р |

Р |

||||

|

17. |

Испытание и приемка |

У, Р |

||||||

|

18. |

Собеседование с потенциальными кандидатами на работу в подразделении |

К, У |

Р |

Р |

||||

|

19. |

Оформление трудовых договоров |

У |

Р |

|||||

|

20. |

Постановка задач на разработку |

К |

Р |

|||||

|

21. |

Начало работы подразделения |

К |

Р |

2.3. Планирование времени реализации проекта

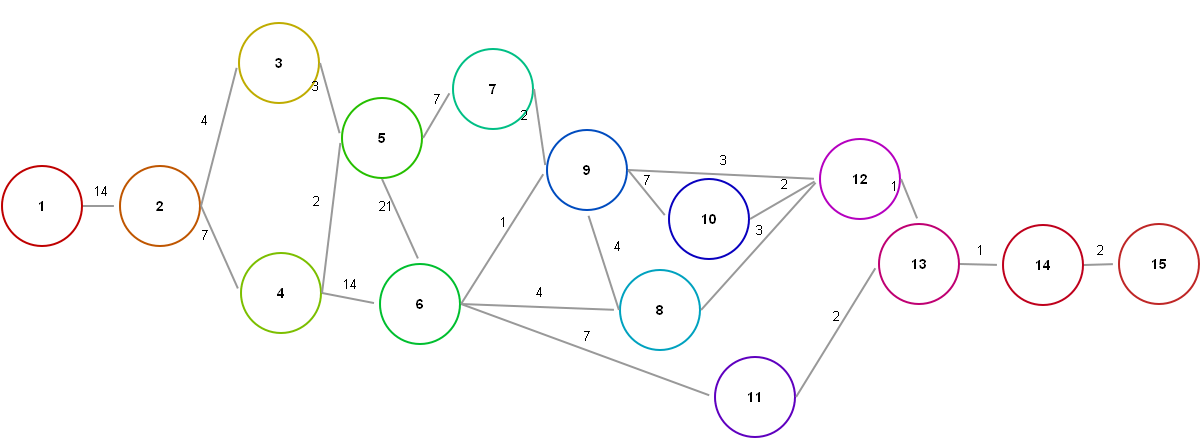

На основании иерархического перечня работ, представленного в таблице 1 составим сетевой график выполнения работ и проведем его анализ в табличном виде с выделением критического пути (рисунок 2).

Резерв времени события показывает, на какой допустимый период времени можно задержать наступление этого события, не вызывая при этом увеличения срока выполнения комплекса работ.

Для определения резервов времени по событиям сети рассчитывают наиболее ранние tp и наиболее поздние tп сроки свершения событий. Любое событие не может наступить прежде, чем свершаться все предшествующие ему события и не будут выполнены все предшествующие работы.

Задержка свершения события i по отношению к своему раннему сроку не отразится на сроке свершения завершающего события (а значит, и на сроке выполнения комплекса работ) до тех пор, пока сумма срока свершения этого события и продолжительности (длины) максимального из следующих за ним путей не превысит длины критического пути. Поэтому поздний (или предельный) срок tп(i) свершения i-ого события равен:

tп(i) = tkp - max(t(Lci))

где Lci - любой путь, следующий за i-ым событием, т.е. путь от i-ого до завершающего события сети.

Если событие i имеет несколько последующих путей, а следовательно, несколько последующих событий j, то поздний срок свершения события i удобно находить по формуле:

tп(i) = min[tп(j) - t(i,j)]

Резерв времени R(i) i-ого события определяется как разность между поздним и ранним сроками его свершения:

R(i) = tп(i) - tp(i)

Рисунок 2. Сетевой график проекта

Резерв времени события показывает, на какой допустимый период времени можно задержать наступление этого события, не вызывая при этом увеличения срока выполнения комплекса работ.

Критические события резервов времени не имеют, так как любая задержка в свершении события, лежащего на критическом пути, вызовет такую же задержку в свершении завершающего события. Таким образом, определив ранний срок наступления завершающего события сети, мы тем самым определяем длину критического пути.

Произведем расчет сроков свершения событий.

Таблица 3

Расчет резерва событий

|

Номер события |

Сроки свершения события: ранний tp(i) |

Сроки свершения события: поздний tп(i) |

Резерв времени, R(i) |

|

1 |

0 |

0 |

0 |

|

2 |

14 |

14 |

0 |

|

3 |

18 |

20 |

2 |

|

4 |

21 |

21 |

0 |

|

5 |

23 |

23 |

0 |

|

6 |

44 |

44 |

0 |

|

7 |

30 |

50 |

20 |

|

8 |

48 |

48 |

0 |

|

9 |

52 |

52 |

0 |

|

10 |

59 |

59 |

0 |

|

11 |

51 |

60 |

9 |

|

12 |

61 |

61 |

0 |

|

13 |

62 |

62 |

0 |

|

14 |

63 |

63 |

0 |

|

15 |

65 |

65 |

0 |

На основании расчета резервов времени работ составим таблицу – анализ временных показателей сетевой модели. Опишем процесс заполнения таблицы 4. Перечень работ и их продолжительность перенесем во вторую и третью графы. При этом работы следует записывать в графу 2 последовательно: сначала начиная с номера 1, затем с номера 2 и т.д.

Во второй графе поставим число, характеризующее количество непосредственно предшествующих работ (КПР) тому событию, с которого начинается рассматриваемая работа.

Так, для работы (5,6) в графу 1 поставим число 2, т.к. на номер 5 оканчиваются 2 работы: (3,5),(4,5).

Графу 4 получаем из таблицы 1 (tp(i)). Графу 7 получаем из таблицы 1 (tп(i)). Значения в графе 5 получаются в результате суммирования граф 3 и 4.

В графе 6 позднее начало работы определяется как разность позднего окончания этих работ и их продолжительности (из значений графы 7 вычитаются данные графы 3);

Содержимое графы 8 (полный резерв времени R(ij)) равно разности граф 6 и 4 или граф 7 и 5. Если R(ij) равен нулю, то работа является критической

Таблица 4

Анализ показателей сетевой модели

|

Работа (i,j) |

Количество предшествующих работ |

Продолжительность tij |

Ранние сроки: начало tijР.Н. |

Ранние сроки: окончание tijР.О. |

Поздние сроки: начало tijП.Н. |

Поздние сроки: окончание tijП.О. |

Резервы времени: полный RijП |

|

(1,2) |

0 |

14 |

0 |

14 |

0 |

14 |

0 |

|

(2,3) |

1 |

4 |

14 |

18 |

16 |

20 |

2 |

|

(2,4) |

1 |

7 |

14 |

21 |

14 |

21 |

0 |

|

(3,5) |

1 |

3 |

18 |

21 |

20 |

23 |

2 |

|

(4,5) |

1 |

2 |

21 |

23 |

21 |

23 |

0 |

|

(4,6) |

1 |

14 |

21 |

35 |

30 |

44 |

9 |

|

(5,6) |

2 |

21 |

23 |

44 |

23 |

44 |

0 |

|

(5,7) |

2 |

7 |

23 |

30 |

43 |

50 |

20 |

|

(6,8) |

2 |

4 |

44 |

48 |

44 |

48 |

0 |

|

(6,9) |

2 |

1 |

44 |

45 |

51 |

52 |

7 |

|

(6,11) |

2 |

7 |

44 |

51 |

53 |

60 |

9 |

|

(7,9) |

1 |

2 |

30 |

32 |

50 |

52 |

20 |

|

(8,9) |

1 |

4 |

48 |

52 |

48 |

52 |

0 |

|

(8,12) |

1 |

3 |

48 |

51 |

58 |

61 |

10 |

|

(9,10) |

3 |

7 |

52 |

59 |

52 |

59 |

0 |

|

(9,12) |

3 |

3 |

52 |

55 |

58 |

61 |

6 |

|

(10,12) |

1 |

2 |

59 |

61 |

59 |

61 |

0 |

|

(11,13) |

1 |

2 |

51 |

53 |

60 |

62 |

9 |

|

(12,13) |

3 |

1 |

61 |

62 |

61 |

62 |

0 |

|

(13,14) |

2 |

1 |

62 |

63 |

62 |

63 |

0 |

|

(14,15) |

1 |

2 |

63 |

65 |

63 |

65 |

0 |

Критический путь:

(1,2)(2,4)(4,5)(5,6)(6,8)(8,9)(9,10)(10,12)(12,13)(13,14)(14,15)

Продолжительность критического пути: 65

Таким образом, анализ временных показателей проекта позволил сделать вывод о возможности его завершения за 65 дней, при этом часть работ имеют резервы времени и могут быть продлены без нарушения общего срока проекта.

2.4. Бюджет проекта

Инвестиционная фаза проекта – 2 мес.

Эксплуатационная фаза проекта– 10 лет.

Ликвидационная фаза – 3 месяца.

Объем инвестиций составляет: 2 260 000 руб.

Составим отчет о движении денежных средств по годам проекта

Для составления такого отчета на основании всестороннего анализа рынка сбыта и производственных возможностей нашего предприятия, определим основные финансовые показатели проекта.

1) суммарный объем инвестиций – 2260000 руб.

- из них собственных средств компании 1000000 руб.

- заемные средства под 21% годовых на 5 лет от банка «Русский стандарт» - 1260000 руб. Схема погашения долга аннуитет.

2) Планируемый годовой объем реализованных программных приложений составляет 4000000 руб. с ежегодным увеличением до 5 года реализации проекта на 7% ежегодно, с 5-го по 10-й год реализации проекта 4% в год.

3) Годовой объем переменных расходов на организацию работы подразделения составляет 550000 руб. с ежегодным увеличением на 5% в год.

4) Годовой объем постоянных расходов (без амортизации) на организацию работы подразделения составляет 1350000 руб. с ежегодным увеличением на 6% в год.

5) Ставка дисконтирования денежного потока составляет 12% .

6) Норма амортизации линейная на 10 лет, остаточная стоимость оборудования составляет 2% от его первоначальной стоимости. Остаточная стоимость сооружения составляет 20% от его первоначальной стоимости.

Рассчитаем годовые амортизационные отчисления:

Сумма, подлежащая амортизации:

По оборудованию 1100000*98%=1078000 руб.

По сооружению 420000*80%=336000 руб.

Ежегодная амортизация составляет:

- по оборудованию: 107800 руб.

- по сооружению: 33600 руб.

Итого: 107800 + 33600=141400 руб. в год.

Составим график погашения долга перед банком. Результат сведем в таблицу 5. Общая сумма кредита составляет 1260000 руб.

Аннуитентный коэффициент равняется:

Следовательно, ежегодная выплата банка составляет:

1260000*0,34176= 430624,3 руб.

Таблица 5

График погашения долга перед банком (руб.)

|

Статья |

Баланс долга, выплата по годам проекта |

||||

|

1 год |

2 год |

3 год |

4 год |

5 год |

|

|

Начальный баланс долга |

1260000,00 |

1093975,69 |

893086,26 |

650010,06 |

355887,86 |

|

Годовая выплата, всего |

430624,31 |

430624,31 |

430624,31 |

430624,31 |

430624,31 |

|

- в т.ч.проценты |

264600,00 |

229734,89 |

187548,12 |

136502,11 |

74736,45 |

|

- в т.ч основная часть |

166024,31 |

200889,42 |

243076,20 |

294122,20 |

355887,86 |

|

Конечный баланс долга |

1093975,69 |

893086,26 |

650010,06 |

355887,86 |

0,00 |

Для дальнейшей оценки эффективности инвестиционного проекта составим таблица 6. График движения денежных потоков и выделим чистый денежный поток.

Таблица 6

Отчет о движении денежных средств по годам проекта (1-5 год) (тыс. руб.)

|

№ |

Показатель |

Годы проекта |

|||||

|---|---|---|---|---|---|---|---|

|

0 |

1 |

2 |

3 |

4 |

5 |

||

|

1 |

Выручка (инвестиция) |

-2260 |

4050,0 |

4333,5 |

4636,8 |

4961,4 |

5308,7 |

|

2 |

Переменные издержки |

450,0 |

472,5 |

496,1 |

520,9 |

547,0 |

|

|

3 |

Постоянные издержки без амортизации |

1350,0 |

1431,0 |

1516,9 |

1607,9 |

1704,3 |

|

|

4 |

Амортизация |

107,8 |

107,8 |

107,8 |

107,8 |

107,8 |

|

|

5 |

Выплаты по кредиту |

430,6 |

430,6 |

430,6 |

430,6 |

430,6 |

|

|

6 |

Прибыль до уплаты процентов и налога |

1711,6 |

1891,6 |

2085,5 |

2294,2 |

2519,0 |

|

|

7 |

342,3 |

378,3 |

417,1 |

458,8 |

503,8 |

||

|

8 |

1369,3 |

1513,3 |

1668,4 |

1835,4 |

2015,2 |

||

|

9 |

1477,1 |

1621,1 |

1776,2 |

1943,2 |

2123,0 |

||

|

10 |

Ликвидационная стоимость |

||||||

|

11 |

Чистый денежный поток |

1477,1 |

1447,4 |

1416,0 |

1383,1 |

1349,2 |

|

|

12 |

Накопленный чистый денежный поток |

1477,1 |

2924,5 |

4340,4 |

5723,5 |

7072,7 |

|

Составим график получения чистого денежного потока по годам проекта (рисунок 3). Как видно из рисунка 3, со временем прибыльность отдела разработки программного обеспечения будет уменьшаться, поэтому ликвидация (реорганизация) его деятельности через 10 лет будет обоснованной. В это время необходимо будет принять решение либо перепрофилировании либо о расширении с предоставлением нового спектра услуг. Скачок чистого денежного потока на 6-м году жизни проекта связан с окончанием выплат по кредиту в банк, однако в дальнейшем чистый денежный поток снова падает.

Таблица 7

Отчет о движении денежных средств по годам проекта (6-10 год) (тыс. руб.)

|

№ |

Показатель |

Годы проекта |

||||

|

6 |

7 |

8 |

9 |

10 |

||

|

1 |

Выручка (инвестиция) |

5521,1 |

5741,9 |

5971,6 |

6210,5 |

6458,9 |

|

2 |

Переменные издержки |

574,3 |

603,0 |

633,2 |

664,9 |

698,1 |

|

3 |

Постоянные издержки без амортизации |

1806,6 |

1915,0 |

2029,9 |

2151,7 |

2280,8 |

|

4 |

Амортизация |

107,8 |

107,8 |

107,8 |

107,8 |

107,8 |

|

5 |

Выплаты по кредиту |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

6 |

Прибыль до уплаты процентов и налога |

3032,3 |

3116,1 |

3200,7 |

3286,1 |

3372,2 |

|

7 |

606,5 |

623,2 |

640,1 |

657,2 |

674,4 |

|

|

8 |

2425,9 |

2492,9 |

2560,6 |

2628,9 |

2697,7 |

|

|

9 |

2533,7 |

2600,7 |

2668,4 |

2736,7 |

2805,5 |

|

|

10 |

Ликвидационная стоимость |

106,0 |

||||

|

11 |

Чистый денежный поток |

1437,7 |

1317,6 |

1207,0 |

1105,3 |

1049,9 |

|

12 |

Накопленный чистый денежный поток |

8510,4 |

9828,0 |

11035,0 |

12140,3 |

13190,3 |

Рисунок 3. График чистого денежного потока по годам проекта

Поведем оценку эффективности бизнес-плана по созданию подразделения компании. Рассчитаем простую норму прибыли проекта. Простая норма прибыли (ROI - return on investments) рассчитывается как отношение чистой прибыли (Pi) за один период времени (обычно за год) к общему объему инвестиционных затрат.

(1)

(1)

Поскольку показатель ROI как правило рассчитывается для принятие решения про продолжение оценки эффективности инвестиций или отказа от нее, рассчитаем простую норму прибыли проекта за первый год.

. Данный показатель достаточно высок, продолжаем оценивать эффективность проекта.

. Данный показатель достаточно высок, продолжаем оценивать эффективность проекта.

Рассчитаем показатель период окупаемость проекта РР и дисконтируемый период окупаемости проекта DDP.

Алгоритм расчета периода окупаемости без учета временной стоимости средств зависит от равномерности распределения прогнозируемых доходов в результате деятельности проекта. Если доход распределен по годам равномерно, то период окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими.

(2)

(2)

Если доход распределен неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиции будут покрываться.

Как видно из таблицы 2.3, инвестиция по созданию отдела разработки программного обеспечения компании окупиться приблизительно за 1,5 года.

Дисконтированный период окупаемости проекта (DPB):

(3)

(3)

где N – год, в котором достигается окупаемость проекта.

Из результатов таблицы 6 очевидно, что  , следовательно:

, следовательно:

года

года

Срок окупаемости проекта по созданию подразделения компании весьма хороший.

Показатель NPV проекта был рассчитан в предыдущем подразделе при оценке рисков, его величина более 0, равна 10590,3 тыс. руб., следовательно, такой проект необходимо принять. Рентабельность инвестиций (РI) характеризует уровень доходов на единицу затрат. Чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Если инвестиции осуществляются только в нулевом периоде, как это принято в нашем бизнес-плане, то рентабельность инвестиций рассчитывается по формуле:

(4)

(4)

Найдем данную величину: .

.

Это очень хорошая рентабельность инвестиций, проект необходимо принять. Внутренняя норма прибыльности (ІRR) - значение показателя дисконта, при котором текущее (дисконтированное) значение инвестиции равняется текущему значению всех потоков средств, которые генерировались проектом. Значение внутренней нормы прибыльности должно быть выше стоимости собственного капитала.

(5)

(5)

Рассчитаем внутреннюю норму прибыльности методом итераций 142%. Это значительно превышает стоимость собственного капитала, следовательно, проект является прибыльным.

Таким образом, по результатам данных предложений можем сделать вывод о положительной экономической оценки проекта создания отдела разработки программного обеспечения компании, которое будет заниматься разработкой и внедрением современных информационных технологий (в том числе и мобильных приложений) в практику деятельности бизнеса.

2.5. Анализ рисков проекта

Проведем оценку рисков инвестиционного проекта.

В нашем случае, бизнес-план создания подразделения компании предполагает разовые инвестиции в размере 2600 тыс. руб. И только после окончания инвестирования начинается этап эксплуатации.

В таком используем сценарный подход к оценке рисков. Введем, полученные экспертным путем риски для бизнес-плана создания подразделения компании.

1) падение выручки от деятельности на 5% каждый год (вероятность 10%);

2) рост переменных расходов на 15% в год (вероятность 15%).

3) рост постоянных расходов на 10 % в год (вероятность 40%).

Исходя из таких вероятностей рассчитаем вероятности наступления нескольких исходов:

4) вероятность падения выручки и роста переменных расходов одновременно равна 0,1*0,15=1,5%

5) вероятность падения выручки и роста постоянных расходов равна 0,1*0,4=4%

6) вероятность роста переменных и постоянных расходов одновременно равна 0,15*0,4=6%

7) вероятность падения выручки, роста переменных и постоянных расходов одновременно равна 0,1*0,15*0,4=0,6%

8) безрисковая вероятность равна:

100-10-15-40-1,5-4-6-0,6=22,9%

Для оценки рисков рассчитаем показатель чистой текущей стоимости по формуле для каждого возможного варианта развития события:

(6)

(6)

где CFt – чистый денежный поток для t-го реализации проекта;

k- показатель дисконта.

Следует заметить что на каждом этапе возникновения риска существует возможность продать бизнес за цену, которая составляет 30% от инвестированных средств. В таблице 8 приведено значение показателя NPV проекта для каждого из возможных вариантов развития события.

Таблица 8

Оценка рисков при реализации бизнес-плана

|

№ риска |

NPV тыс.руб. |

Вероятность |

Взвешенный NPV |

|

1 |

1922,6 |

10% |

192,26 |

|

2 |

9262,9 |

15% |

1389,435 |

|

3 |

9153,7 |

40% |

3661,48 |

|

1 и 2 |

812,7 |

1,5% |

12,1905 |

|

1 и 3 |

486,0 |

4% |

19,44 |

|

2 и 3 |

8128,0 |

6% |

487,68 |

|

1, 2 и 3 |

-623,9 |

0,6% |

-3,7434 |

|

Ненаступление риска |

10590,3 |

22,9% |

2425,179 |

|

ИТОГО |

8183,9 |

Таким образом, бизнес-проект остается прибыльным, максимальные потери, вследствие наступления рисков составят:

10590,3 - 8183,9=2406,4 тыс. руб. продавать бизнес следует только при одновременном наступлении всех рисков, хотя вероятность такого развития событий 0,6% ничтожно мала.

Таким образом, во втором разделе курсовой работы было проведено конкретное обоснование выбора проекта по созданию ИТ-подразделения логистической компании. Критический путь сетевого графика выполнения работ составил 65 дней, показатели эффективности проекта позволяет сделать вывод о его приемлемости.

ЗАКЛЮЧЕНИЕ

В данной работе были представлены теоретические подходы к выбору проекта, методы выбора проекта, определено понятие «проект», выполнен анализ методов и стандартов управления проектами.

Управление проектами - методология организации, планирования, руководства, координации трудовых, финансовых и материально-технических ресурсов на протяжении проектного цикла, направленная на эффективное достижение его целей путем применения современных методов, техники и технологии управления для достижения определенных в проекте результатов по составу и объему работ, стоимости, времени, качеству и удовлетворению участников проекта.

Для управления проектами характерно наличие нормативной базы стандартов. В первом разделе курсовой работы рассмотрен стандарт ISO 21500, показаны его сильные и слабые стороны, проведено сравнение со стандартом PMBOK.

Дано определение и рассмотрены фазы жизненного цикла инвестиционных проектов, обозначены основополагающие аспекты выбора проекта. В частности, было дано его определение, формы и источники финансирования, проанализированы ключевые показатели оценки эффективности и рисков инвестиционного проекта.

В практической части работы рассмотрена компания «Авалон Логистик», которая занимается логистической деятельности. На основании анализа ее производственных показателей выделена проблемная ситуация и показаны направления развития компании, связанные с трансформацией ее организационной структуры и выделения новых подразделений, что нашло свое отражение в предложенном инвестиционном проекте по созданию отдела разработки программного обеспечения. Применен метод построения сетевых графиков, на основе расчета показателей сетевого планирования проведена оптимизации выполнения работы оценены риски и эффективность.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-технические документы

- ГОСТ Р 54871?2011. Проектный менеджмент. Требования к управлению программой – М.: Стандартинформ, 2011. – 16 с.

- ГОСТ Р 54869?2011. Проектный менеджмент. Требования к управлению проектом – М.: Стандартинформ, 2011. – 11 с.

- ГОСТ Р 54870?2011. Проектный менеджмент. Требования к управлению портфелем проектов – М.: Стандартинформ, 2011. – 12 с.

- Международный Стандарт по Управлению Проектами ISO 21500:2012

Учебные издания и специальная литература

- Адамс, Джон Р. и Мартин, М. Дин. "Профессиональное управление проектами: Практические указания". Дэйтон, Огайо: Universal Technology Corporation, 1987 – 388 с.

- Арчибальд Р.Д. Управление высокотехнологичными программами и проектами / Р.Д. Арчибальд 3-е изд., перераб. и доп. – М.: ДМК Пресс, 2017. - 364 с.

- Базилевич А.И., Денисенко В.И., Захаров П.Н. Управление проектами / А.И. Базилевич, В.И. Денисенко, П.Н. Захаров – М.: Инфра-М, 2018. – 349 с.

- Бронникова Т.С. Разработка бизнес-плана проекта: Учебное пособие / Т.С. Бронникова 2-е изд., перераб. и доп. – М.: Инфра-М, 2018. - 215 с.

- Бурков В.Н., Квон О.Ф., Цитович Л.А. Модели и методы мультипроектного управления / В.Н. Бурков, О.Ф. Квон, Л.А. Цитович – М.: ИПУ РАН, 1998 – 280 с.

- Бурков В.Н., Новиков Д.А. Как управлять проектами / В.Н. Бурков, Д.А. Новиков – М.: Синтег, 2014. – 341 с.

- Гонтарева И.В., Нижегородцев Р.М., Новиков Д.А. Управление проектами / И.В. Гонтарева, Р.М. Нижегородцев, Д.А. Новиков – М.: URSS, 2018. - 384 с.

- Дитхелм Г. Управление проектами (в 2-х томах) / Г. Дитхелм – М.: Бизнес-Пресса, 2014. - 700 с.

- Кендалл И., Роллинз К. Современные методы управления портфелями проектов и офис управления проектами / И. Кендалл, К. Роллинз – М.: ПМСОФТ, 2014. - 576 с.

- Мередит Д.Р. Управление проектами / Д.Р. Мередит 8-е изд., перераб. и доп. – М.: Питер, 2017. - 640 с.

- Новиков Д.А. Управление проектами: организационные механизмы / Д.А. Новиков – М.: ПМСОФТ, 2015. – 340 с.

- Павлов А.Н. Эффективное управление проектами на основе стандарта PMI PMBOK 6 Edition / А.Н. Павлов – М.: Бином. Лаборатория знаний, 2018. - 272 с.

- Поспелов Г.С., Ириков В.А., Курилов А.Е. Процедуры и алгоритмы формирования комплексных программ / Г.С. Поспелов, В.А. Ириков, А.Е. Курилов – М.: Наука, 1985. – 437 с.

- Поташева Г.А. Управление проектами (Проектный менеджмент) / Г.А. Поташева – М.: Инфра-М, 2018. - 224 с.

- Разу М.Л. Управление проектом. Основы проектного управления / М.Л. Разу – М.: Кнорус, 2016. – 768 с.

- Тихомирова О.Г. Управление проектом: комплексный подход и системный анализ / О.Г. Тихомирова – М.: РИОР, 2018. - 300 с.

- Уткин Э.А., Кравченко В.П. Проект-менеджмент / Э.А. Уткин, В.П. Кравченко – М.: ТЕИС, 2015. – 508 с.

- Сайт компании ООО «Авалон Ложистик» Россия. Электронный ресурс. Режим доступа: roslogistic.ru. (дата обращения: 25.07.2019)

-

Поташева Г.А. Управление проектами (Проектный менеджмент) / Г.А. Поташева – М.: Инфра-М, 2018. – С. 51 ↑

-

Мередит Д.Р. Управление проектами / Д.Р. Мередит 8-е изд., перераб. и доп. – М.: Питер, 2017. – С. 42 ↑

-

Тихомирова О.Г. Управление проектом: комплексный подход и системный анализ / О.Г. Тихомирова – М.: РИОР, 2018. – С. 105 ↑

-

Павлов А.Н. Эффективное управление проектами на основе стандарта PMI PMBOK 6 Edition / А.Н. Павлов – М.: Бином. Лаборатория знаний, 2018. – С. 142 ↑

-

Кендалл И., Роллинз К. Современные методы управления портфелями проектов и офис управления проектами / И. Кендалл, К. Роллинз – М.: ПМСОФТ, 2014. – С. 93 ↑

- Кадровое обеспечение органов местного самоуправления: состояние и пути оптимизации (администрация муниципального образования «Шушенский район»)

- Мультипроцессорные системы

- Разработка регламента выполнения процесса «Транспортная доставка заказов» (Основные понятия процессного подхода)

- Состав правонарушения (Понятие и правовая сущность административного правонарушения)

- Понятие и структура правовой основы оперативно-розыскной деятельности (Сущность и правовая оценка понятия розыск)

- Сетевые операционные системы (Сущность и виды операционных систем)

- Система психофизиологического профессионального отбора и диагностики профпригодности (Психофизиология профессионального отбора и профпригодности)

- Понятие и виды толкования правовых норм

- Протезно-ортопедическая помощь

- Согласование времен в английском языке

- Понятие и признаки государства (Сущность возникновения государства: его понятие и основные признаки)

- Проектирование организации