Методы выбора проектов. Понятие и сущность проекта

Содержание:

Введение

Проекты могут иметь различный характер — от мелких лабораторных исследований и разработок до гигантских международных строительных проектов. Одна из основных обязанностей руководителей проектов заключается в принятии решений о том, какими проектами следует заниматься компании. В современных условиях глобальной конкуренции даже небольшие проекты могут связать организацию серьезными обязательствами и подвергнуть ее значительным рискам. Их ошибочный выбор может поставить под угрозу будущее всей организации в целом. Выбор желательных и отбраковка нежелательных проектов сопряжены со множеством неопределенностей, нередко дополненных необходимостью учета множества иных факторов, связанных с примирением противоречивых целей организации.

Выбор проекта может иметь различные толкования и значения. Этот термин определяет процесс выбора наилучшего проекта среди тех нескольких проектов, которые могут претендовать на получение необходимого финансирования. Обычно организации имеют в своем распоряжении больше потенциально возможных проектов, чем они могут профинансировать в любой момент. Кроме того, дополнительные проекты могут предлагаться работниками исследовательских и конструкторских подразделений компании, представителями ее службы сбыта, клиентами, конкурентами и консультантами. В курсовой работе описываются методы, позволяющие руководителям отделить самые ценные проекты от посредственных и воспользоваться наиболее привлекательными возможностями.

Цель работы заключается в изучении методов выбора и оценки проектов и их практическом применении на примере действующего предприятияООО «Темп»

Для достижения поставленной цели необходимо решить следующие задачи:

-рассмотреть теоретические основы понятия проект;

-дать общую характеристику деятельности предприятия ООО «Темп».

-провести анализ основных показателей финансово- хозяйственной деятельности ООО «Темп».

-провести анализ предлагаемых проектов в сфере мотивации персонала на предприятии ООО «Темп».

-Оценить эффективность разработанных проектов.

В качестве объекта исследования явлется ООО «Темп».

Предметом исследования является система управления мотивацией персонала данного предприятия.

Целью данной работы является анализ выбора проекта в сфере мотивации персонала в современной организации на примере ООО «Темп».

Теоретическую основу работы составили научные труды и исследования в области менеджмента и управления персоналом как зарубежных, так и российских авторов. Теоретические основы реализации управленческой функции мотивации достаточно полно проанализированы в работах таких авторов, как Маслов Е.В. , Кибанова А.Я. , Шапиро С.А. Березняк Е. Е. и других.

Исходя из цели и задач работы она имеет следующую структуру: введение, две главы, заключение, список использованных источников.

Глава 1. Теоретические основы проекта

1.1. Понятие и сущность проекта

Современная концепция управления проектом базируется на понятии «проект», в котором проект выступает не только как объект управления, обладающий некоторыми специфическими свойствами, но и как общая характеристика сути, как базовое свойство управления проектом. В связи с этим устоявшийся русскоязычный термин «управление проектом» неправильно передает суть обозначаемого им явления, так как четко разграничивает управление как некую деятельность, которая в целом не отличается от какого бы то ни было другого управления, и проект как объект этой деятельности, испытывающий на себе управление. На самом деле в отличие от термина «управление проектом» термин «проектное управление» более приемлем, так как понятие «проект» переносится в свойство самого управления, тем самым, подчеркивая специфику проектного управления и обозначая разницу между ним и другими видами управления. Но, в обыденном плане термин «проектное управление» ассоциируется с проектированием, деятельностью проектных организаций, результатом работы которых является проектно-сметная документация на строительство конкретного объекта. Термины «управление проектом» и «проектное управление» можно использовать как равнозначные, при этом все же отдавая предпочтение устоявшимся выражениям.

Учитывая все вышесказанное, термины «проект» и «управление проектом» не следует определять и раскрывать по отдельности, следует указывать на органичную связь этих двух, по сути единых терминов, органично образующих одно понятие.

Достаточно точное определение проекта дается в глобальном международном стандарте управления проектами. В соответствии с четвертым изданием этого стандарта, под проектом понимается временное предприятие, цель которого - разработка уникальных товаров, услуг или иных результатов.[1] Другими словами, проектом можно назвать совокупность взаимосвязанных мероприятий, которые реализуются в рамках определенного бюджета для того, чтобы достичь запланированного результата специально сформированной для этого командой. У проекта всегда есть четкие временные рамки: начало проекта и конец.

Для любого проекта характерно наличие конкретной цели, по достижению которой проект завершается. Другим признаком того, что проект нужно завершать, является признание цели недостижимой или признание нецелесообразности проекта.

Следует отметить, что жизненный цикл разработанного в ходе проекта товара, услуги или технологии может быть намного дольше, чем жизненный цикл самого проекта.

Одной из важнейших характеристик проекта является новизна и уникальность целевых ориентиров (и, соответственно, конечных результатов) проекта. Отсюда мы можем сделать вывод о том, что проектная работа представляет собой базис инновационной деятельности корпорации в сфере организационно-управленческих нововведений. Отличие же проектной работы от текущего функционирования корпорации заключается в том, что текущее функционирование представляет собой повторяющиеся действия, выполняющиеся в соответствии с действующими в корпорации формализованными процедурами и регламентами.[2]

Классификация проектов возможна по различным критериям. Нами систематизированы следующие классификации проектов в зависимости от критериев:

1. По уровню: проект, программа, портфель;

2. По масштабу (размеру): малый, средний, мега;

3. По сложности: простой, организационно сложный, технически сложный, ресурсно-сложный, комплексно сложный;

4. По срокам реализации: краткосрочный, среднесрочный, долгосрочный;

5. По характеру целевой задачи проекта: антикризисный, реформирование/реструктуризация, маркетинговый, инновационный, образовательный, чрезвычайный;

6. По объекту инвестиционной деятельности: финансовый, инвестиционный, реальный инвестиционный;

7. По главной причине возникновения проекта: открывшиеся возможности, чрезвычайная ситуация, необходимость структурно-функциональных преобразований реорганизация, реструктуризация, реинжиниринг.[3]

Крупные проекты сопровождаются значительными инвестициями, в них принимают участие различные физические и юридические лица. У каждого из участников проекта есть своя заинтересованность в реализации проекта, исходя из чего, а также из своих ресурсов и возможностей, он играет определенную роль.[4]

В нормативных актах Российской Федерации определения инновационного проекта не дается. В то же время, в Федеральном законе «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» содержится определение инвестиционного проекта. В соответствии с этим законом, инвестиционный проект представляет собой обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектная документация, разработанная в соответствии с законодательством Российской Федерации, а также описание практических действий по осуществлению инвестиций (бизнес-план). В том же законе дается определение инвестиций, инвестиционной деятельности и капитальных вложений.[5] Отметим, что данное в законе определение существенно сужает категорию проекта, не соответствует международному определению понятия и свидетельствует о необходимости корректировки указанного закона в части определений.

Под проектом мы будем понимать намеченный к осуществлению в соответствии с составленным планом, объединенный едиными целевыми ориентирами и обозначенный во времени комплекс мероприятий по разработке и внедрению инноваций с указанием исполнителей, задействованных ресурсов и их источников. Как и любой проект, инновационный проект проходит все стадии жизненного цикла.

Под жизненным циклом проекта понимается полный набор работ и мероприятий, которые осуществляются в строгой последовательности всеми участниками проекта. Жизненный цикл проекта охватывает все стадии его воплощения - от появления идеи, проведения исследований и подготовки производства до непосредственного внедрения и реализации продукции, услуг или технологий. В жизненный цикл могут входить и послепродажный сервис, эксплуатация и утилизации продукции. Работы по инновационному проекту можно описать следующими показателями:

- вид, если работа является дефицитной;

- сроки (продолжительность) выполнения;

- объем в стоимостном и натуральном выражении;

- необходимые ресурсы (финансовые, трудовые, материальные и производственные);

- заказчик (он же, как правило, и инвестор), финансирующий работу;

- исполнитель (исполнители).[6]

Итак, инновационный проект является сложным набором действий для достижения конечной цели - внедрения инновации. В форме инновационного проекта фактически реализуются запланированные в корпорации организационно-управленческие изменения. Сущность инновационного проекта проявляется в организации его в ограниченном отрезке времени, с определенным набором участников проекта, для получения в результате управления изменениями чего-либо нового. В то же время, управление изменениями в форме инновационного проекта подразумевает выделение в корпорации специальной структурной единицы, которая отвечает за его администрирование.

1.2. Оценка эффективности проекта

Внедрение не каждого проекта несет за собой экономический, социальный, бюджетный или экологический эффект. Возникает вопрос о целесообразности нововведений и необходимости проведения оценки эффективности инновационных проектов. «Оценка эффективности инновационной деятельности позволяет улучшить положение предприятия на рынке и перейти к поиску новых, незаполненных ниш верхних технологических уровней, т.е. возникает необходимость в новых инновационных разработках».[7]

Методы оценки инновационных проектов напрямую связаны с оценкой эффективности инвестиционных проектов, т.к. на практике инновационная деятельность осуществляется как реализация инвестиционных проектов по разработке новых продуктов и их внедрению и требует значительных инвестиций.[8] Согласно Методическим рекомендациям по оценке эффективности инвестиционных проектов в качестве основных критериев, используемых для расчетов эффективности инвестиционного проекта, рекомендуется использовать следующие показатели:

- чистый доход и чистый дисконтированный доход (NPV);

- внутренняя норма доходности (IRR);

- индексы доходности затрат и инвестиций (PI);

- срок окупаемости (РР);

- показатели, характеризующие финансовое состояние участника проекта.[9]

В нормативных документах по разработке инновационных программ и научной литературе преобладает методический подход, основанный на оценке степени достижения целей программы, путем сопоставления плановых показателей с фактическими данными.[10] Также для оценки эффективности инновационных проектов выделяют два взаимодополняющих подхода - качественный и количественный. К примеру, Инвестиционный фонд РФ оценивает оба набора показателей. К качественным критериям относится национальная приоритетность. Количественные критерии утверждаются совместным приказом Минэкономразвития и Минфина. В количественные критерии входят: общеэкономическая эффективность, которая выражается во вкладе проекта в прирост внутреннего валового продукта; бюджетная эффективность (рост налоговых поступлений); финансовая эффективность (IRR, РР, PI).

Качественный (целевой) подход ориентирован на оценку эффективности проекта с точки зрения его соответствия поставленным целям. Данный метод основан на умении предвидеть и прогнозировать будущие рыночные ситуации, определять факторы будущей конкурентоспособности компании, ставить достижимые цели и находить новые пути их реализации.

Не совсем корректно полностью проецировать методы оценки инвестиционных проектов на систему оценки эффективности инноваций. Эффективность инноваций определяется через их способность сберегать соответствующее количество труда, времени, ресурсов и денег в расчете на единицу всех необходимых и предполагаемых полезных эффектов создаваемых продуктов, технических систем, структур. Размер эффекта от реализации инноваций проявляется в следующих значениях: продуктовое (улучшение продукции, рост ассортимента); технологическое (рост производительности труда); функциональное (рост эффективности управления); социальное (улучшение качества жизни).[11]

Оценка эффективности инновационных проектов должна производиться на основе следующих принципиальных положений:

- комплексности (необходимость анализа всех составляющих эффекта);

- системности (учет взаимосвязей и взаимозависимостей);

- многоэтапности (см. приложение 1);

- учета целей всех участников проекта;

- учета фактора времени;

- учета рисков инновационного проекта.[12]

В Методических материалах по разработке программ инновационного развития компаний с участием субъектов РФ есть раздел, посвященный основным показателям программ инновационного развития.

В данных рекомендациях, в соответствии с мировой практикой, приведены следующие показатели:

- показатели финансирования и результативности исследований и разработок (внутренние затраты на исследования; удельный вес собственных средств в объеме подобных затрат);

- показатели технического лидерства (число патентов, полученных в течение трех лет; доля инновационных товаров);

- показатели эффективности инновационной деятельности (повышение рентабельности; повышение производительности труда; снижение затрат на энергию; экспорт инновационных товаров);

- показатели результативности корпоративной системы управления (снижение затрат в результате внедрения новшеств);

- показатели финансового обеспечения (затраты на реализацию программы, технологические и пр. инновации).[13]

Авторы программы также предлагают использовать ключевые показатели эффективности, которые представляют собой систему оценки и определяют достижения целей организации. В зарубежной практике оценки эффективности инноваций наиболее известными являются методики STAR (свод стратегических технологических оценок) и IRI (методика «закрепленных» шкал). Преимуществом методики STAR является оценка неопределенных проектов с помощью приближенных критериев выбора путем накопления ряда оценок. Каждая переменная методики измеряется путем опроса экспертов, что может использоваться и для оценок рисков альтернативных проектов. В методике IRI предлагается другая версия оценок проектов с высоким уровнем неопределенности: эксперты в каждой из шкал определяют качественную оценку, которая наиболее полно соответствует их системе предпочтений, и фиксируют эту оценку в виде «закрепленного» за ней балла. Экспертом фиксируется вес каждой шкалы. По методике производится два ряда оценок: вероятности технического и коммерческого успехов.

Данные методики имеют недостатки. Так, в методике STAR некоторые риски дублируются, что может привести к неадекватным результатам, а в методике IRI спектр оценок довольно узок, и обе методики не содержат оценки требуемых нормативными документами России критериев (NPV, IRR, срок окупаемости). Более того, в используемые оценки не попадают все возможные сценарии развития событий, то есть оценки, как и ранги критериев непосредственно назначаются экспертами.

Таким образом, проведенный анализ подходов и методов оценки эффективности инноваций позволяет сделать вывод, что используемые в отечественной практике методы оценки эффективности инноваций не имеют на первоначальном этапе отсева явно бесперспективных инноваций, а также не учитывают специфические особенности инновационных проектов, например высокую неопределенность.

С учетом специфики инновационной деятельности оценка эффективности часто осуществляется на основе анализа эффективности формируемых субъектами совокупностей инновационных проектов, обладающих схожими целями и характеристиками. В связи с этим для оценки эффективности инновационных мероприятий можно применять метод расчета стоимости жизненного цикла, т.к. данный метод, как правило, производится для сравнения с аналогом на этапе приобретения. При наличии альтернативы метод расчета стоимости жизненного цикла позволяет сделать вывод в пользу одного из вариантов, руководствуясь принципом минимизации затрат.

Такая методика используется в том числе на железнодорожном транспорте для расчета оптимизации затрат за срок службы подвижного состава и сложных технических систем железнодорожного транспорта.[14] Стоимость жизненного цикла товара или созданного в результате выполнения работы объекта включает в себя расходы на закупку товара или выполнение работы, последующее обслуживание, эксплуатацию в течение срока их службы, ремонт, утилизацию поставленного товара или созданного в результате выполнения работы объекта.[15]

Стоимость жизненного цикла может быть применима для решения следующих задач:

- оценки потребности в инвестициях;

- оценки конкурентоспособности новой разработки;

- оценки эффективности новой разработки;

- оценки целесообразности и реализуемости проекта создания инновационного изделия.

Для обеспечения конкурентоспособности инновационного изделия на рынке необходимо контролировать расходы на всех стадиях жизненного цикла, а также периодически производить экономическую оценку разработки, чтобы своевременно принимать корректирующие решения. Целесообразность реализации проекта определяется на основе экономического эффекта. Годовой экономический эффект от внедрения новой техники представляет собой суммарную экономию всех производственных ресурсов и рассчитывается путем сопоставления приведенных затрат по базовой и новой технике [16]:

, (1)

где З0 - приведенные затраты единицы базового средства труда (руб.);

31 - приведенные затраты единицы нового средства труда (руб.);

Кп - коэффициент учета роста производительности единицы нового средства труда по сравнению с базовым;

Кт - коэффициент учета изменения срока службы нового средства труда по сравнению с базовым;

Эи - экономия потребителя на текущих издержках эксплуатации и отчислениях от сопутствующих капитальных вложений за весь срок службы нового средства по сравнению с базовым;

ОП - годовой объем производства новых средств труда в расчетном году (в натуральных единицах).

Данная методика использовалась в плановой экономике советского периода и целесообразна на макроуровне до сих пор при осуществлении бюджетных инвестиций, особенно на монопольных рынках. Но на современном этапе ее применение затруднено в силу существования разных производителей однотипной продукции (с существенно разнящимися капитальными и текущими затратами) и существованием коммерческой тайны на данных предприятиях.

Стоит понимать, что рассмотренные методы не носят обязательного характера. Важно использовать различные методики для оценки эффективности проектов, рассматривающие данный вопрос под разными углами. Это позволит с высокой степенью вероятности принять решение об инвестировании в инновационную деятельность с целью получения ожидаемого результата.

Несмотря на отсутствие единой системы оценки, можно, тем не менее, сформулировать общие условия, при которых проект рассматривается в качестве целесообразного и эффективного:

- рентабельность инвестиций больше уровня инфляции;

- рентабельность проекта с учетом временного фактора выше рентабельности альтернативных проектов;

- рентабельность активов после завершения проектов растет;

- проект соответствует генеральной стратегии компании.

Таким образом, в первой главе работы рассмотрены общие теоретические положения, раскрывающие сущность инновационного проекта, приводятся условия признания его эффективным и целесообразным.

Глава 2. Анализ деятельности ООО «Темп»

2.1 Общая характеристика и основные финансовые показатели деятельности ООО «Темп».

Дадим общую характеристику деятельности ООО «Темп»

Компания ООО «Темп» специализируется на общестроительных и дорожных работах. В числе клиентов строительной компании ООО «Темп» государственные заказчики, федеральные агентства, администрации районов, муниципальные образования Санкт- Петербурга, девелоперские компании, крупные частные организации, а также и частные заказчики

В настоящее время организация имеет специальную дорожностроительную и общестроительную технику от лидирующих мировых производителей, для выполнения работ с применением современных технологий и материалов. На все виды выполняемых работ наше предприятие имеет соответствующие лицензии и допуски СРО.

- Их заказчики получают полный комплекс работ, отвечающий европейским стандартам качества и многолетним срокам •эксплуатации, а именно:

- Комплекс подготовительных работ: разборка и демонтаж зданий и сооружений, строительство временных дорог, инженерных сетей.

- Комплекс земляных работ: устройство котлованов, уплотнение фунтов, планировка территорий.

- Комплекс работ по транспортному строительству: строительство, ремонт, реконструкция автомобильных дорог I - IV категорий, магистральных дорог и улиц в жилой застройке городов, мостового полотна.

- Комплекс работ по благоустройству: устройство спортивных площадок (набивное покрытие, искусственное и натуральное покрытие), велосипедных дорожек, комплексное благоустройство территорий, устройство пешеходных дорожек и площадок, уширение проездов, парковочных зон, озеленение территории, посадка растений, деревьев.

-Комплекс общестроительных работ при возведении зданий и сооружений I и II уровней: бетонные работы, кладка стен, сооружение перекрытий, кровельные работы, фасадные работы.

- Электромонтажные работы: слаботочные сети, внешнее и внутреннее электроснабжение, освещение.

Строительная компания ООО «Темп» выполнила, и ведет в настоящее время работы на следующих объектах:

-По заказу ООО «Невский профиль» выполнена реконструкция здания по адресу: Невский пр., дом 163. В состав работ входили фасадные работы, отделочные работы иод ключ.

-Работы по реставрации фасада, внутренней отделке, устройству коммуникаций здания по адресу: наб.Обводного канала , дом 21.

- Строительство СТО по адресу: нр.Обуховской Обороны.

- Строительство многоквартирного жилого дома в г.Вссволожск под ключ площадью 10 000м.кв..

-Работы но устройству фасада ТК «ПИТЕР» облицовочным камнем расположенного по адресу: угол пр. Космонавтов и ул. Типанова.

-Бетонные работы при устройстве мостов и пандусов в жилом комплексе «Невская Жемчужина».

-Строительство и реконструкция производственных зданий на Невском Судостроительном Заводе в г. Шлиссельбург. В состав работ входили, бетонные работы, работы но монтажу металлоконструкций, кровельные работы (ремонт кровли), фасадные работы (монтаж сэндвич панелей), работы связанные с монтажом оборудования.

-Устройство кладки из стенового камня при строительстве ТЦ «ОБЛИЧИТА» на ул.Колонтай.

-Строительство причального пирса иод ключ на Ладожском озере в поселке Осиновец.

-ООО «Темп» прошло квалификационный отбор и выполняет комплекс работ на объектах ГУП «Топливно-энергетического комплекса Санкт-Пегербурга»

Строительство индивидуальных коттеджей под ключ:

-каркасных общей площадью 300м2 и 350м2

-газобетонных площадью 280м2

-из кирпича общей площадью 840 и 1000м2

-деревянный площадью 400м2

Работы по капитальному ремонту и ремонту дворовых территорий многоквартирных домов, проездов к дворовым территориям многоквартирных домов

-Василеостровского района

-Петродворцового района

-Петроградского района

-Центрального района

-МО Литейного округа

- МО Дворцового округа

Г) порядок взаимодействия с регулирующими органами:

- разрешение СРО;

- лицензирование строительной деятельности отменено с 1 января 2018 года. В период с I января 2017г. по I января 2018 года продолжают действовать ранее полученные лицензии, однако новые строительные лицензии уже выдаваться не будут. Строительное лицензирование теперь заменят так называемые саморегулируемые организации (СРО).

Организационная структура предприятия (рис. 1)

Рисунок 1. Организационная структура предприятия ООО «Темп»

Проанализируем основные показатели финансово-хозяйственной деятельности

ООО «Темп»

Форма агрегированного баланса более удобна для чтения и проведения анализа, она позволяет выделить ключевые элементы, характеризующие состояние компании. Кроме того, подобная форма представления информации близка к используемым в мировой практике формам балансовых отчетов. Корректное агрегирование статей бухгалтерского баланса является основой для проведения качественного финансового анализа.

Таблица 1

Сводная форма баланса ООО «Темп», тыс, руб.

|

Года |

2016 |

2017 |

2018 |

|

АКТИВ |

|||

|

Внеоборотные активы: |

|||

|

нематериальные активы |

- |

- |

- |

|

основные средства |

32 |

36 |

30 |

|

Доходные вложения в материальные ценности |

- |

- |

- |

|

долгосрочные финансовые вложения |

- |

- |

- |

|

Отложенные налоговые активы |

- |

- |

- |

|

Прочие внеоборотные активы |

- |

- |

- |

|

Итого постоянных активов |

32 |

36 |

30 |

|

Оборотные активы: |

|||

|

Запасы: |

2031 |

4121 |

3416 |

|

в том числе: сырке, материалы и другие аналогичные ценности |

16 |

- |

- |

|

животные на выращивании и откорме |

- |

- |

- |

|

затраты в незавершенном производстве |

- |

- |

- |

|

готовая продукция и товары для перепродажи |

2000 |

||

|

товары отгруженные |

- |

- |

- |

|

расходы будущих периодов |

15 |

- |

- |

|

прочие запасы и затраты |

- |

- |

- |

|

Налог на добавленную стоимость |

- |

- |

- |

|

Дебиторская задолженность (платежи по которой ожидаются в более чем через 12 месяцев после отчетной даты) |

- |

- |

- |

|

Дебиторская задолженность (платежи по которой ожидаются в менее чем через 12 месяцев после отчетной даты) |

24403 |

24666 |

20448 |

|

в том числе покупатели и заказчика |

23062 |

- |

- |

|

Краткосрочные финансовые вложения |

- |

- |

- |

|

Денежные средства |

1789 |

25 |

0 |

|

Прочие текущие активы |

- |

- |

- |

|

Итого оборотных активов |

28223 |

28812 |

23864 |

|

ИТОГО АКТИВОВ |

28255 |

28848 |

23894 |

|

ПАССИВ |

|||

|

Собственные средства: |

|||

|

Уставный капитал |

35 |

35 |

35 |

|

Собственные акции, выкупленные у акционеров |

(-) |

(-) |

(-) |

|

Добавочные капитал |

- |

- |

- |

|

Резервный капитал: |

- |

- |

- |

|

в том числе: резервы, образованные в соответствии с законодательством |

- |

- |

- |

|

резервы, образованные в соответствии с учредительными документами |

- |

- |

- |

|

Нераспределенная прибыль( непокрытый убыток) |

484 |

541 |

448 |

|

Целевое финансирование |

- |

- |

- |

|

Итого собственных средств |

519 |

576 |

483 |

|

Заемные средства: |

|||

|

долгосрочные обязательства |

- |

- |

- |

|

краткосрочные обязательства: |

27736 |

28272 |

23411 |

|

Займы и кредиты |

- |

- |

- |

|

Кредиторская задолженность |

27736 |

28272 |

23411 |

|

в том числе: поставщики и подрядчики |

27375 |

||

|

задолженность перед персоналом организации |

- |

- |

- |

|

задолженность перед государственными внебюджетными фондам и |

- |

- |

- |

|

задолженность по налогам и сборам |

361 |

- |

- |

|

прочие кредиторы |

- |

- |

- |

|

резервы предстоящих расходов |

- |

- |

- |

|

Итого заемных средств |

27736 |

28272 |

23411 |

|

ИТОГО ПАССИВОВ |

28255 |

28848 |

23894 |

В первую очередь рассмотрим основные категории: активы и пассивы баланса, их динамику за представленный период.

За период с 2016г по 2018г валюта баланса данная категория снизилась.

Собственные средства за рассматриваемый период увеличились в связи с ростом нераспределенной прибыли. Однако в 2018г. наблюдается тенденция снижения на 93 тыс. руб.

Объем внеоборотных активов за период снизился за счет продажи нескольких единиц основных средств за данный период.

Таблица 2

Сводный отчет о прибылях и убытках ООО «Темп», тыс.руб.

|

2016 |

2017 |

2018 |

|

|

1 |

5 |

6 |

7 |

|

Выручка |

63870 |

61661 |

51117 |

|

Себестоимость продаж |

60149 |

55052 |

45638 |

|

Валовая прибыль (убыток) |

3721 |

6609 |

5479 |

|

Коммерческие расходы |

|||

|

Управленческие расходы |

3304 |

5085 |

4215 |

|

Прибыль (убыток) от продаж |

417 |

1524 |

1263 |

|

Доходы от участия в других организациях |

|||

|

Проценты к получению |

|||

|

Проценты к уплате |

18 |

977 |

810 |

|

Прочие доходы |

|||

|

Прочие расходы |

305 |

414 |

343 |

|

Прибыль (убыток) до налогообложения |

94 |

133 |

110 |

|

Текущий налог на прибыль |

62 |

76 |

63 |

|

в т.ч. постоянные налоговые обязательства (активы) |

|||

|

Изменение отложенных налоговых обязательств |

|||

|

Изменение отложенных налоговых активов |

|||

|

Прочее |

|||

|

Ч истая прибыль (убыток) |

32 |

57 |

47 |

|

СПРАВОЧНО |

|||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

|||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток)периода |

|||

|

Совокупный финансовый результат периода |

32 |

57 |

47 |

|

Базовая прибыль (убыток) на акцию |

|||

|

Разводненная прибыль (убыток) на акцию |

Представленные данные в форме таблиц значительно упрощают процесс изучения и анализа финансовых показателей компании. Так же для удобства и функциональности рекомендуется использовать средства Microsoft Ecxеl.

Таблица 3

Расчет рентабельности продаж ООО «Темп»

|

Год |

Себестоимость, тыс. руб. |

Прибыль от продаж, тыс. руб. |

Рентабельность |

|

2016 |

60149 |

417 |

0,69 |

|

2017 |

55052 |

1524 |

2,77 |

|

2018 |

45638 |

1263 |

2,77 |

Как видно из таблицы 3 рентабельность продаж за последние три года увеличилась составила 2,77% г.

Далее рассчитаем рентабельность капитала предприятия ООО «Темп» в таблице 4.

Таблица 4

Расчет рентабельности капитала ООО «Темп»

|

Год |

Прибыль, |

Собственный |

Рентабельность |

|

тыс.руб. |

капитал, тыс.руб. |

капитал а,% |

|

|

2016 |

32 |

519 |

6,17 |

|

2017 |

57 |

576 |

9,90 |

|

2018 |

47 |

483 |

9,78 |

Источниками увеличения прибыли предприятия ООО «Темп» является в первую очередь увеличение объема производства работ. Данное условие вполне реально при развертывании полномасштабной рекламной деятельности. Так же поиск заказчиков или достижение договоренностей с существующими заказчиками на производство работ на более выгодных условиях. Определяющим факторов увеличения прибыли является снижение уровня издержек. Снижение издержек возможно достичь за счет улучшения работы службы снабжения, увеличения скорости работ, максимизации полезного использования техники.

Доход строительного предприятия зависит от многих факторов, но в первую очередь от цен на строительные материалы.

Чтобы провести анализ финансовою состояния ООО «Темп» предприятия необходимо провести следующий ряд расчетов.

Для анализа финансового состояния целесообразно использовать ряд относительных показателей.

Таблица 5

Расчет показателей ликвидности ООО «Темп»

|

Наименование показателя |

Порядок расчета |

2016 |

2017 |

2018 |

|

Оборотные средства, тыс. руб. |

1 |

28223 |

28812 |

23864 |

|

Краткосрочные обязательства, тыс.руб. |

2 |

27736 |

28272 |

23411 |

|

Ктл |

1/2 |

1.02 |

1.02 |

1,02 |

|

Дебиторская задолженность, тыс.руб. |

4 |

24403 |

24666 |

20448 |

|

Денежные средства, тыс.руб. |

5 |

1789 |

25 |

0 |

|

Кбл |

4+5/2 |

0,944 |

0,873 |

0,873 |

|

Кабс.л |

5/2 |

0.0645 |

0.0009 |

0 |

Первый из них - коэффициент текущей ликвидности (Ктл).

Коэффициент должен находиться в пределах между 1 и 2.

Таблица 6

Коэффициент концентрации собственного капитала

ООО «Темп»

|

Наименование показателя |

2016 |

2017 |

2018 |

|

Собственный капитал, тыс.руб. |

519 |

576 |

483 |

|

Валюта баланса, тыс.руб. |

28255 |

28848 |

23894 |

|

Кск |

0,018 |

0,020 |

0,020 |

Данный показатель показывает долю актива предприятия. которая сформировалась за счет собственных средств предприятия. Нормой является значение 0,5. Как видно из таблицы 10 все показатели значительно ниже нормы и самым высоким является показатель 0,02.

Таблица 7

Коэффициент концентрации заемного капитала ООО «Темп»

|

Наименование показателя |

2016 |

2017 |

2018 |

|

Заемный капитал, тыс.руб. |

27736 |

28272 |

23411 |

|

Валюта баланса, тыс. руб. |

28255 |

28848 |

23894 |

|

I/1ХЧКК |

0,982 |

0,980 |

0,980 |

Нормой является 0,2-0,5. Показатели ООО «Темп» выше норматива практически в два раза, что нс является положительным моментом для компании.

Таблица 8

Коэффициент финансовой зависимости ООО «Темп»

|

Наименование показателя |

2016 |

2017 |

2018 |

|

Валюта баланса, тыс.руб. |

28255 |

28848 |

23894 |

|

Собственный капитал, тыс. руб. |

519 |

576 |

483 |

|

Кс* |

54,441 |

50,083 |

49.471 |

Нормой для данного показателя является меньше 2. Результаты расчетов по исходным данным ООО «Темп» значительно превышают нормативное значение, выявляя тем самым, то что фирма финансовая зависима и в первую очередь от кредитных средств.

Таблица 9

Коэффициент текущей задолженности ООО «Темп»

|

Наименование показателя |

Поря док расчета |

2016 |

2017 |

2018 |

|

Краткосрочные обязательства, тыс. руб. |

1 |

27736 |

2827 2 |

23411 |

|

Валюта баланса, тыс. руб. |

2 |

28255 |

2884 8 |

23894 |

|

К |

1/2 |

0,982 |

0,980 |

0,980 |

Данный показатель показывает долю актива предприятия, которая сформировалась за счет заемных средств предприятия.

Таблица 10

Коэффициент устойчивого финансирования ООО «Темп»

|

Наименование показателя |

2016 |

2017 |

2018 |

|

Собственный капитал, тыс. руб. |

519 |

576 |

483 |

|

Долгосрочные обязательства, тыс. руб. |

0 |

0 |

0 |

|

Валюта баланса, тыс. руб. |

28255 |

28848 |

23894 |

|

Куф |

0,018 |

0,02 |

0,02 |

Таблица 11

Коэффициент устранения долгов ООО «Темп»

|

Наименование показателя |

2016 |

2017 |

2018 |

|

Собственный капитал, тыс. руб. |

519 |

576 |

483 |

|

Заемный капитал, тыс. руб. |

27736 |

28272 |

23411 |

|

Куд |

0,019 |

0,020 |

0,021 |

Комплекс рассчитанных показателей полностью характеризуют финасово-экономическое состояние компании ООО «Темп».

2.2 Характеристика кадрового состава предприятия ООО «Темп»

Для дальнейшего рассмотрения системы мотивации персонала ООО «Темп» необходимо дать подробную характеристику кадрового состава рассматриваемого предприятия.

Нормально и результативное функционирование компании возможно лишь в условиях полной укомплектованности штата, то есть обеспеченности трудовыми ресурсами. В предыдущий период кадровых вопросов на предприятии нс возникало. Были трудности с сезонными работниками, так как производство строительных работ неразрывно связано с работниками из стран СНГ. Штатное расписание ООО «Темп» представлено в таблице 12

Таблица 12

Штатное расписание ООО «Темп»

|

Должность сотрудника |

Количество штатных единиц |

|

Генеральный директор |

1 |

|

Исполнительный директор |

1 |

|

Финансовый директор |

1 |

|

Коммерческий директор |

1 |

|

Руководитель отдела благоустройства |

1 |

|

Инженер ПТО |

1 |

|

Бухгалтер |

2 |

|

Начальник отдела снабжения |

1 |

|

Менеджер |

2 |

|

Секретарь |

1 |

|

Производитель работ |

4 |

|

Рабочие |

6 |

|

Водитель |

1 |

|

Итого: |

23 |

За период строительного сезона 2018 до первого квартала 2018г. ООО «Темп» столкнулось с некоторыми кадровыми проблемами на уровне администрации. Па данный момент в штате отсутствует состав отдела снабжения. Лишь в течении последних двух недель были заняты должности секретаря и начальника отдела благоустройства, которые освободились в конце прошлого года. Данная ситуация неблагоприятно сказывается на работе многих направлений предприятия и требует немедленного разрешения. И всего этого можно сделать вывод, что обеспеченность трудовыми ресурсами на данный момент составляет 69,56%. Данный расчет основан на том, что в части администрации необходимое количество сотрудников составляет 23 человека, а фактическое их число составляет 16. Что касается рабочих, то на данный момент предприятие обеспечено ими в среднем на 20-30%. Общее количество сотрудников фирмы составляет112 человек.

Работают сотрудники в оборудованном офисном помещении. График работы Руководящего состава и ИТР постоянен: с понедельника по пятницу по восемь часов в день начиная с 10 утра. Начальники участка и рабочие в силу специфики своей должности имеют ненормированный рабочий день. С помощью табеля учета рабочего времени производится его контроль и не допускаются переработки. Конечно же, в сезон (весна-лето-осень) все сотрудники компании ООО «Темп» трудятся в усиленном режиме, для достижения наибольшей эффективности деятельности в виде получения большей прибыли.

Так же в силу специфики сферы деятельности компании в численном составе сотрудников преобладают мужчины. Женщин в общей численности сотрудников ООО «Темп» всего 17%.Они занимают такие должности как:

—руководитель отдела благоустройства,

—инженер ПТО,

—бухгалтер,

—секретарь.

При приеме на работу к соискателям предъявлялся следующий ряд требований:

—углубленные знания в сфере деятельности,

—наличие опыта от 1 года,

—прохождение проверки в правоохранительных органах (справка об отсутствии судимости),

—уверенный пользователь ПК и пакета Microsoft Office.

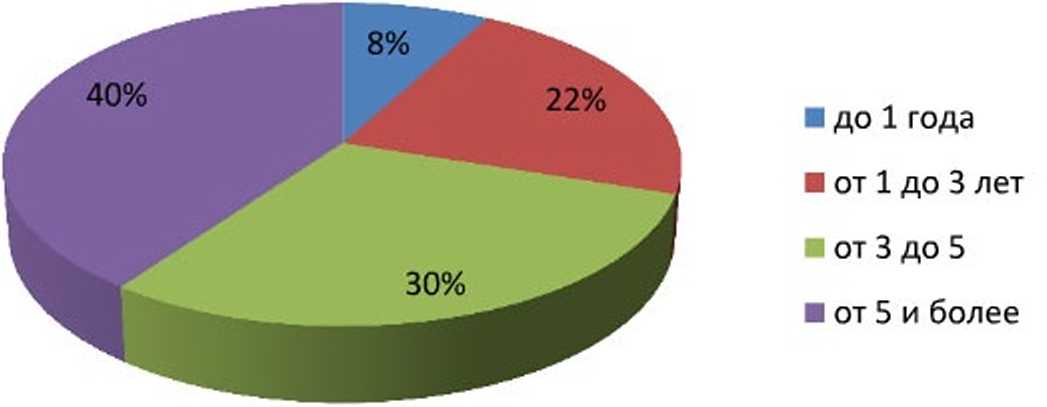

На рисунке 2 представлена структура работников по продолжительности работы в ООО «Темп».

Рисунок 2. Структура работников но продолжительности работы в ООО «Темп»

Большинство должностей в ООО «Темп» требуют от сотрудника наличия высшего образования. Среди сотрудников имеются выпускники таких учебных заведений как:

—Петербургски государственный университет путей сообщения Императора Александра I,

—Санкт-Петербургский государственный лесотехнический университет,

—Санкт-Петербургский государственный университет сервиса и экономики,

—Санкт-Петербургский государственный институт культуры,

—Государственный университет морского и речного флота имени адмирала С.О. Макарова.

Сотрудники периодически проходят повышение квалификации по направлениям своей деятельности, что повышает их мотивированность к труду и продвижению по карьерной лестнице. Однако движение персонала при переходе из одной должности в другую на предприятии ООО «Темп» происходит крайне медленно. Данное явление связано с малочисленностью сотрудников компании и их высокой продолжительностью работы в компании.

Рассмотрим так же возрастной состав сотрудников предприятия

ООО «Темп».

Таблица 13

Возраст сотрудников ООО «Темп»

|

Должность сотрудника |

Количество штатных единиц |

Возраст, года |

|

Генеральный директор |

1 |

43 |

|

Исполнительный директор |

1 |

38 |

|

Финансовый директор |

1 |

40 |

|

Коммерческий директор |

1 |

41 |

|

Руководитель отдела благоустройства |

1 |

27 |

|

Инженер ПТО |

1 |

30 |

|

Бухгалтер |

9 |

45/31 |

|

Начальник отдела снабжения |

1 |

35 |

|

Менеджер |

2 |

28 |

|

Секретарь |

1 |

23 |

|

Производитель работ |

4 |

43/45/35/31 |

|

Рабочие |

6 |

25-37 |

|

Водитель |

1 |

49 |

|

Итого: |

23 |

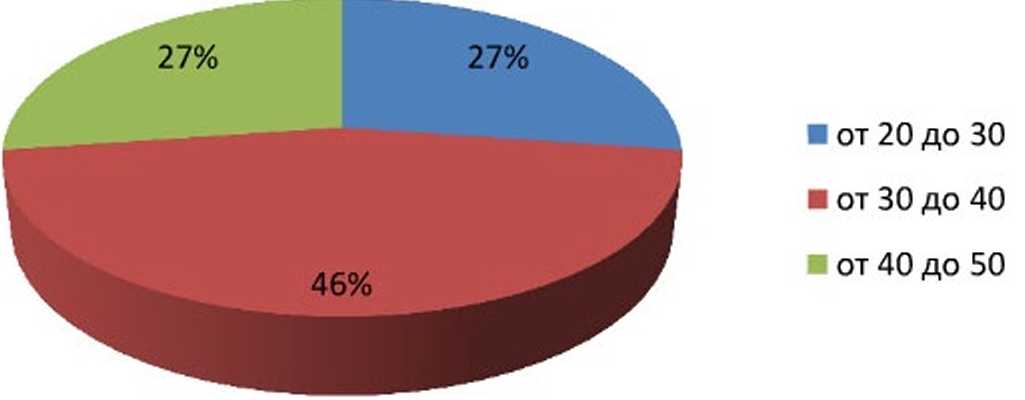

Проведем структурный анализ возрастного состава сотрудников ООО «Темп» на рисунке 3

Рисунок 3. Структура возрастного состава сотрудников ООО «Темп»

Как видно из приведенных данных в составе сотрудников ООО «Темп» преобладают сотрудники в возрасте от 30 до 40 лет.

2.3 Анализ системы мотивации персонала организации в ООО «Темп» и оценка ее эффективности

В первую очередь при проведении анализа системы мотивации персонала на любом предприятии в том числе и на предприятии ООО «Темп» необходимо рассмотреть данные о текучести кадров за анализируемы перио. (см. табл. 18)

Таблица 14

Данные о текучести кадров ООО «Темп»

|

Наименование показателя |

2016 |

2017 |

2018 |

|

Среднесписочная численность сотрудников, чел. |

22 |

19 |

23 |

|

Количество уволенных сотрудников, чел |

2 |

3 |

1 |

Как видно из таблицы 2.14 наименьшая среднесписочная численность и наибольшее количество увольнений наблюдалось в 2017 году. Данное явление связано с увольнением сотрудников отдела снабжения, а так же вакансией начальника участка.

Произведем расчет коэффициента текучести кадров по формуле

Кт=Ку/Чср*100,

где

Кт - коэффициент текучести кадров,

Ку. количество уволенных сотрудников, чел,

Чср - среднесписочная численность сотрудников, чел.

Кт2016=2/22* 100=9,09%

Кт2017=3/19* 100= 15,79%

Кт2018= 1/23* 100=4,35%

Для наглядности представим полученные данные на рисунке 2.8.

Как видно из представленных выше расчетов максимальное значение коэффициента текучести наблюдалось в 2017 году. В 2018 году значение данного показателя снизилось и имеет значение 4,55%.

Причинами увольнения сотрудников в ООО «Темп» являются: — недовольство размеров заработной платы,

-недооцененность со стороны руководства приложенных усилии,

- семейные обстоятельства.

Так же на предприятии ООО «Темп» в последние года наблюдается увеличение случаев нарушения трудовой дисциплины. Рассчитаем коэффициент трудовой дисциплины но формуле 3:

Кд = Н / Чср* 100%,

где

Кд - коэффициент трудовой дисциплины

Н - количество нарушений в течение года: опоздания, прогулы и др.

Для расчета данного показателя приведем сведения о количестве нарушений в течение года за анализируемый период в таблице 19

Таблица 15

Количество нарушений в течении года за период

2016-2018гг.

|

Наименование показателя |

2016 |

2017 |

2018 |

|

Количество нарушений, шт |

5 |

10 |

13 |

Используем данные из таблицы 19 для расчета коэффициента трудовой дисциплины на предприятии ООО «Темп» с 2016 по 2018 год.

Кд2016=5/22* 100=23%

Кд2017=10/19* 100=53%

Kд2o16=13/23 * 100=57%

Как видно из представленных выше расчетов максимальное значение коэффициента трудовой дисциплины наблюдалось в 2017 и 2018 годах. Что свидетельствует об ухудшении трудовой дисциплины на предприятии ООО «Темп», что в свою очередь сигнализирует о наличии проблем управлением персоналом и его мотивацией.

Далее представим данные о структуре случаев нарушения дисциплины:

—опоздания - 55%,

—прогулы 35%,

—неисполнение своих трудовых обязанностей 10%

Далее рассмотрим такие понятия, важные для рассмотрения качества управления персонала на предприятии, как социальная напряженность и удовлетворенность персонала.

Социальная напряженность характеризует уровень вероятности конфликта между сотрудниками по тем или иным причинам. А так же может характеризовать напряженность между производственным персоналом и управляющим персоналом предприятия. Данный параметр важен для эффективного менеджмента предприятия, так как от уровня социальной напряженности в коллективе зависит производительность труда и в целом функционирование предприятия. Если недовольство той или иной ситуацией достигнет максимума, то решение проблемы приобретет совершенно другие масштабы. Поэтому в целях предотвращения критических ситуаций необходимо периодически проводить анализ данного показателя.

Полноценный анализ персонала и системы его мотивации на предприятии ООО «Темп» невозможен без рассмотрения такого показателя, как коэффициент трудовых конфликтов (Кк).

Рассчитаем данный показатель согласно формуле

Кк = К / Чср * 100%,

где

Кк - коэффициент трудовых конфликтов

К количество трудовых конфликтов в течение года (решаемых в суде или имеющих иное официальное течение).

Для расчета данного показателя приведем сведения о количестве трудовых конфликтов в течение года за анализируемый период в таблице 16

Таблица 16

Количество трудовых конфликтов в течении года за период

2016-2018гг.

|

Наименование показателя |

2016 |

2017 |

2018 |

|

Количество трудовых конфликтов, шт. |

2 |

5 |

7 |

Используем данные из таблицы для расчета коэффициента трудовых конфликтов на предприятии ООО «Темп» с 2016 по 2018 год.

Кк2016=2/22 *100=9%

Кк2017=5/ 19* 100=26%

Кк2018=7/23* 100=30%

Как видно из представленных выше расчетов максимальное значение коэффициента трудовой дисциплины наблюдалось в 2017 и 2018 годах. Что свидетельствует об ухудшении трудовой дисциплины на предприятии ООО «Темп», что в свою очередь сигнализирует о наличии проблем управлением персоналом и его мотивацией.

Для полноты картины, для оценки социальной напряженности были приглашены пять экспертов.

В таблице 17 представим состав экспертной группы.

Таблица 17

Состав экспертной группы

|

Эксперт 1 |

Директор фирмы подрядчика |

|

Эксперт 2 |

Менеджер по продажам (фирма-поставщик) |

|

Эксперт 3 |

Менеджер но продажам (фирма-поставщик) |

|

Эксперт 4 |

Администратор бизнес- центра |

|

Эксперт 5 |

Сотрудник бизнес- центра |

Перечисленные люди были приглашены в экспертную группу исходя из того, что они немного знакомы с коллективом компании ООО «Темп». Но в то же время общение имеет поверхностный характер, что обеспечивает беспристрастность проводимой оценки.

Каждому из экспертов было предложено оценить уровень социальной напряженности на рассматриваемом предприятии от 0 до 100. Данные представлены в таблице 18

Таблица 18

Анализ социальной напряженности

|

Эксперты |

Оценка |

|

Эксперт 1 |

10 |

|

Эксперт 2 |

11 |

|

Эксперт 3 |

12 |

|

Эксперт 4 |

14 |

|

Эксперт 5 |

13 |

|

Средняя оценка |

12 |

Как мы видим уровень социальной напряженности в ООО «Темп» имеет незначительный уровень. Но в то же время оценка 12 говорит, о том, что имеются некоторые противоречия в коллективе, которые требуют своевременного вмешательства.

В основном уровень процента социальной напряженности вызван недовольством персонала системой оплаты труда. По их мнению распределение размера оплаты труда несколько не соответствует обязанностям. Таким образом, персонал имеет низкий уровень мотивации к труду и карьерному росту в целом в рамках данного предприятия.

Степень удовлетворенности персонала свидетельствует о комфортности участия сотрудника в трудовом процессе, об эффективности менеджмента на предприятии нс только в сфере управления персоналом, но и других областях управления.

Для анализа данной величины так же было решено прибегнуть к оценке обстановки экспертами. Им было предложено оценить уровень удовлетворенности персонала в ООО «Темп» по шкале от 0 до 100, где 0 не удовлетворен, а 100 - полностью удовлетворен. Полученные данные приведены в таблице 19

Таблица 19

Анализ уровня удовлетворенности персонала

|

Эксперты |

Оценка |

|

Эксперт 1 |

82 |

|

Эксперт 2 |

93 |

|

Эксперт 3 |

92 |

|

Эксперт 4 |

87 |

|

Эксперт 5 |

91 |

|

Средняя оценка |

89 |

По данным таблицы видно, что уровень удовлетворенности персонала на предприятии составил 89. Данный показатель довольно высок и свидетельствует в целом об успешной политике управления на предприятии всеми его подразделениями в том числе и об успешности политики управления персоналом.

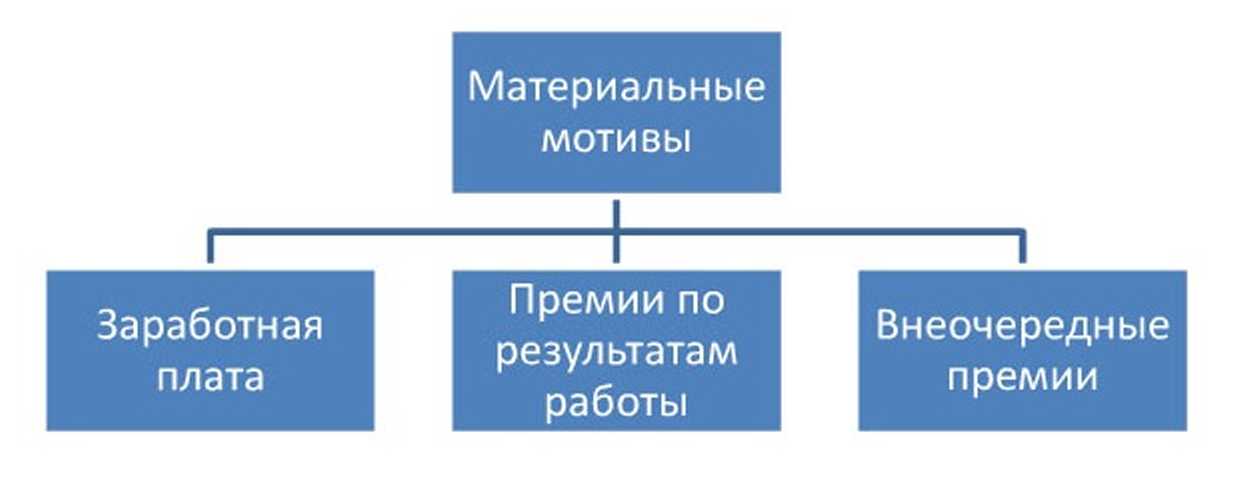

В комплексе анализа системы мотивации персонала предприятия ООО «Темп» рассмотрим систему материальных мотивов побуждения к трудовой деятельности персонала. Материальные мотивы ООО «Темп» представлены на рисунке 4.

Рисунок 4. Материальные мотивы ООО «Темп»

В таблице 20 рассмотрим фонд оплаты труда сотрудников ООО «Темп».

Таблица 20

Фонд оплаты труда сотрудников ООО «Темп»

|

Должность сотрудника |

Количество штатных единиц |

Оклад, тыс. руб. |

Фонд оплаты труда(мес.), тыс.руб. |

|

Генеральный директор |

1 |

50 |

50 |

|

Исполнительный директор |

1 |

45 |

45 |

|

Финансовый директор |

1 |

45 |

45 |

|

Коммерческий директор |

1 |

40 |

40 |

|

Руководитель отдела благоустройства |

1 |

40 |

40 |

|

Инженер ПТО |

1 |

25 |

25 |

|

Бухгалтер |

2 |

25 |

50 |

|

Начальник отдела снабжения |

1 |

30 |

30 |

|

Менеджер |

2 |

20 |

40 |

|

Секретарь |

1 |

22 |

22 |

|

Производитель работ |

4 |

50 |

200 |

|

Рабочие |

6 |

36 |

216 |

|

Водитель |

1 |

35 |

35 |

|

Итого: |

23 |

X |

838 |

Таким образом фонд оплаты труда в месяц составляет 838 тыс. руб. средняя заработная плата но предприятию равна:

838 тыс.руб./23 чел = 36,43тыс. руб.

В то время как по официальным данным средняя заработная плата по городу Санкт-Петербургу составил 45,477 тыс. руб. то есть заработная плата на предприятии ООО «Темп» ниже на 20% средней по региону. Данная ситуация во многом влияет на уровень мотивации персонала.

Но большинство сотрудников, деятельность которых оказывает влияние на конечный результат деятельности предприятия, имеют дополнительные выплаты - премии по результатам работы.

В таблице 21 приведем размер и сумму премий за месяц по средним показателям в 2018 году.

Таблица 21

Премиальной фонд оплаты труда сотрудников ООО «Темп»

|

Должность сотрудника |

Количество штатных единиц |

База начисления премии, тыс. руб. |

Размер премии, % |

Сумма премии, тыс. руб. |

|

Генеральный директор |

1 |

4259,75 |

1 |

42,60 |

|

Исполнительный директор |

1 |

0,08 |

34,08 |

|

|

Финансовый директор |

1 |

0,08 |

34,08 |

|

|

Коммерческий директор |

I |

0,06 |

25,56 |

|

|

Руководитель отдела благоустройства |

1 |

0,06 |

25,56 |

|

|

Инженер ПТО |

1 |

0,02 |

8,52 |

|

|

Бухгалтер |

2 |

- |

- |

|

|

Начальник отдела снабжения |

1 |

0,07 |

29,82 |

|

|

Менеджер |

2 |

0,05 |

42,60 |

|

|

Секретарь |

1 |

- |

- |

|

|

Производитель работ |

4 |

- |

- |

|

|

Рабочие |

6 |

- |

- |

|

|

Водитель |

1 |

- |

- |

|

|

Итого: |

23 |

X |

242,81 |

Размер начисления премий определен исходя из обязанностей и вклада в достижение результата деятельности предприятия ООО «Темп».

Расчет произведет по данным бухгалтерского баланса за 2018 год в среднем за месяц.

На предприятии ООО «Темп» принято выплачивать внеочередные премии:

— День строителя,

— Новый год (по итогам года),

— День рождения.

На День строителя выдается премия в размере оклада сотрудника. Па Новый год премия обычно составляет от 5 до 15 тысяч в зависимости от должности. На день рождения сотруднику выплачивается премия в размере 10 тыс. руб.

При анализе системы мотивации персонала необходимо так же обращать внимание и на случаи регистрации ошибочных действий сотрудников или производственного брака продукции. Произведем выборку основных, наиболее часто встречающихся случаев и проследим их динамику в периоде с 2011 по 2018 года. Информацию представим в таблице 26

Глава 3 Разработка проектов и выбор наиболее эффективного в сфере мотивации персонала ООО «Темп»

3.1 Разработка проекта по совершенствованию системы мотивации персонала

В рамках предприятия ООО «Темп» был проведен анализ финансового состояния, анализ системы мотивации сотрудников. Полученные результаты позволяют сделать вывод о том, что система мотивации персонала на предприятии ООО «Темп» нуждается в усовершенствовании и изменении. В рамках данного раздела рассмотрим содержание и эффективность трех разработанных проектов , которые должны оказать положительное влияние на систему мотивации персонала ООО «Темп».

На рисунке 5 перечислим предлагаемые к осуществлению в проектах рекомендации.

Рисунок 5. Разработанные для реализации рекомендации для

ООО «Темп»

Далее рассмотрим содержание проектов объем затрат необходимый для их реализации.

Как и комплекс мотивов в системе мотивации персонала предприятия предлагаемые мероприятия разделим на два вида:

— материальные,

— нематериальные.

Анализ показал, что размер оклада и премии по результатам работы персонал устраивает. Для побуждения персонала к развитию и активности сотрудников необходимо разработать дополнительный мотив. Этим мотивом может стать премия сотруднику за внесение предложений по изменению процессов работы на предприятии или внедрению нового продукта, услуги.

Многие сотрудники не видят смысла проявлять инициативу и выражать свои мысли по развитию предприятия, а наличие возможности получить за это премиальное вознаграждение заставит их проявить себя.

В то же время эта мера позволит усовершенствовать и систему нематериальной мотивации сотрудников ООО «Темп», так как внесение признанной руководством идеи, признание свое значимости для коллектива и предприятия в целом повысить самооценку сотрудника и послужит сильнейшей мотивацией для дальнейшей результативной деятельности.

Обозначим достоинства и недостатки предлагаемой меры.

Достоинства:

— позволяет усовершенствовать систему и материальной и нематериальной мотивации,

Недостатки:

— выделят сотрудника на фоне коллег, что может повлечь за собой напряженность отношений в коллективе.

За основу для расчетов возьмем тот факт, что пять сотрудников в течение года предложат применить на практике разработанные ими нововведения осуществления рабочих процессов или улучшения качества оказания услуг. Предположительно, предложения могут возникнуть по нескольким направлениям:

уменьшение издержек процесса строительства, что приведет к экономии, усовершенствование работы офиса, предложение нового вида деятельности, с обоснованием его привлекательности для реализации.

Объем премий по данным направлениям предлагается рассчитывать следующим образом:

-уменьшение издержек процесса строительства, что приведет к экономии - 0,5% от чистой прибыли по объекту;

-усовершенствование работы офиса 10 тыс. руб.

-предложение нового вида деятельности, с обоснованием его привлекательности для реализации 1 % от выручки.

Для того, чтобы рассчитать эффективность предлагаемой рекомендации предположим, что два сотрудника предложили кардинально усовершенствовать работу офиса и затраты на выдачу им премий составили 20 тыс. руб. один сотрудник внес предложение о развитии нового направления с объемом выручки в месяц 500 тыс. руб. и два сотрудника внесли предложения, касающиеся процесса строительства. Один из них предоставил данные более выгодного поставщика, а второй предложил использовать иную технологию укладки основания, что значительно ускорило выполнение и сдачу объекта, чистая прибыль по которому равна 750 тыс. руб.

Представим данные о перечисленных премиальных выплатах в таблице 22

Таблица 22

Премиальные выплаты сотрудникам за внесение

инновационных предложений по изменению деятельности ООО «Темп»

|

Внесенное предложение |

Размер премии |

Ваза расчета премии, тыс.руб. |

Количество предложений |

Количество выплат за год |

Сумма премии к выплате, тыс.руб. |

|

Усовершенствование работы офиса |

10 тыс. руб. |

10 |

О |

1 |

20 |

|

Предложение нового вида деятельности |

\% |

1500 |

1 |

12 |

180 |

|

Уменьшение издержек процесса строительства |

0.50% |

3500 |

2 |

1 |

35 |

|

ИТОГО: |

X |

X |

X |

X |

235 |

В список внеочередных премий целесообразно внести премию на рождение ребенка. Данная мера больше относится к нематериальной мотивации сотрудников. 'Гак как таким образом руководство проявляет интерес к личности сотрудника, а не ограничивает взаимоотношения выполнением должностных обязанностей. В этом случае персонал чувствует внимание к себе, чувствует свою ценность для компании, что стимулирует его к активной и качественной работе.

Реализовать данную рекомендацию можно различными путями:

-добавка к заработной плате в размере 35 тыс.руб.,

-вручение коляски или автокресла стоимостью в пределах 35 тыс. руб.

Обозначим достоинства и недостатки предлагаемой меры. Достоинства:

-позволяет усовершенствовать систему и материальной и нематериальной мотивации,

Недостатки:

-выделят сотрудника на фоне коллег, что может повлечь за собой напряженность отношений в коллективе.

В силу семейного положения и возраста сотрудников, предположим, что у двоих из них в расчетном периоде родились дети. Соответственно, объем выплат по данной причине составит 70 тыс. руб.

Итого объем инвестиционных затрат по первому проекту составит 305 тыс. руб.

Таким образом, планируется повысить выручку предприятия в процессе реализации первого проекта. Внесенные сотрудниками предложения должны привести к увеличению выручки путем введения нового направления деятельности на 3%. В то же время усовершенствование процесса строительства и деятельности офиса приведет к сокращению текущих затрат на 2%. То есть, в связи с применением рассматриваемого проекта выручка увеличится на I 534 тыс. руб. Срок реализации проекта 3 года.

Проект не предусматривает роста объемов реализации, поэтому дополнительная прибыль от продаж для расчета окупаемости определяется для этого случая на основании величины снижения текущих расходов по проекту.

В таблице 231 приведем основные характерные черты проекта.

Таблица 23

Характеристика проекта №1

|

Вопрос |

Дополнительные объекты и активы по проекту |

Высвобождаемые объекты и активы по проекту |

|

|

1. Новые и ликвидируемые подразделения компании по проекту (в т.ч. юридические лица) |

нет |

нет |

|

|

2.Необходимые дополнительно и высвобождаемые площади (рабочие места) по проекту |

ист |

нет |

|

|

3. Необходимое дополнительно и высвобождаемое оборудование по проекту(основное и вспомогательное, оргтехника, мебель и проч.) |

нет |

нет |

|

|

4. 11еобходимое дополнительно программное обеспечение по проекту |

ист |

Нет |

|

|

5. Необходимое дополнительно методическое обеспечение по проекту (для управленческого учета, аттестации персонала, организации материального стимулирования и Т.Д.) |

нет |

нет |

|

|

6. Необходимые по проекту платежи за услуги сторонним организациям (по обучению персонала, по аутсорсингу, по аутстаффингу и т.д.) |

нет |

нет |

|

|

7. Необходимые по проекту финансовые резервы (в т.ч премиальные фонды), запасы материалов, товаров и др.средств |

нет |

||

|

8. Необходимые по проекту собственные затраты на рекламу, дизайн, оформление помещений, ремонт, организацию труда и его оплаты, социальные гарантии |

нет |

нет |

|

|

9. Необходимый дополнительно и высвобождаемый по проекту персонал предприятия |

ист |

нет |

|

В процессе ответов на вопросы разработана система премирования инициативных сотрудников. Всего инвестиции 235 тыс. руб., который заключается в выплате премий сотрудникам, внесших свои предложения.

В таблице 24 представим расчет планируемого объема прибыли от продаж.

Таблица 24

Планируемый объем реализации и текущих затрат по годам. (Проект №1).

|

Показатель |

1 |

2 |

3 |

средняя |

|

Выручка от реализации продукции (среднегодовая), тыс. руб. |

52 651,00 |

54 234,00 |

51 069,20 |

52 651 |

|

Текущие затраты (себестоимость продукции) среднегодовые, тыс. руб. |

46 551.00 |

47 348,00 |

45 755.00 |

46 551 |

|

Инвестиционные затраты, тыс. руб. |

305.00 |

305.00 |

305.00 |

305 |

|

Прибыль от продаж (среднегодовая), тыс. руб. |

5 795.00 |

6 581.00 |

5 009,20 |

5 795 |

Срок окупаемости =305/5795=0,05 года.

Рентабельность продаж ROS возрастает всего на 3% (52 651 х 100 : 51 117 =3).

Обновление рабочих мест сотрудников покажет заботу о них со стороны руководства, сделает рабочий процесс более комфортным и результативным. Замена компьютеров и офисной техники также ускорит процесс обработки информации и сделает подготовку пакета исполнительной документации более эффективным. Обновление будет происходить выборочно, с учетом поступивших жалоб и замечаний.

В таблице 25 представим смету затрат на обновление рабочих мест сотрудников.

Таблица 25

Инвестиционные затраты (Проект № 2)

|

Наименование |

Ед. изм. |

Кол-во |

Цена за ед. изм., тыс. руб. |

Сумма закупки, тыс. руб. |

|

Моноблок LENOVO S20-00 (F0AY000CRK) |

шт. |

5 |

21.699 |

108.495 |

|

Комплект клавиатура + мышь INTRO DW910B Wireless |

шт. |

7 |

1,289 |

9,023 |

|

Настольная лампа Globo Joshua 5826IS |

шт. |

3 |

0,487 |

1,461 |

|

Органайзер настольный Стамм Профи 6 секций 90x130мм, тонированный серый. ОР05 |

шт. |

4 |

0,15 |

0,6 |

|

Кресло офисное Бюрократ Т-898AXSN |

шт. |

5 |

6.24 |

31,2 |

|

Стол криволинейный на м/к (левый) СМ 12 |

шт. |

1 |

7,058 |

7.058 |

|

ИТОГО: |

157,83 |

|||

Обновление рабочих мест сотрудников приведет к росту эффективности деятельности и более внимательному выполнению своих обязанностей, что приведет к исключению ошибок рабочего процесса и сокращению издержек минимум на 1,5%. Срок реализации проекта 3 года.

То есть, в связи с применением рассматриваемого проекта издержки снизятся на 685 тыс. руб.

В таблице 26 приведем основные характерные черты проекта.

Таблица 26

Характеристика проекта №2

|

Вопрос |

Дополнительные объекты и активы по проекту |

Высвобождаемые объекты и активы по проекту |

|

1. Новые и ликвидируемые подразделения компании по проекту (в т.ч. юридические липа) |

нет |

нет |

|

2.Необходимые дополнительно и высвобождаемые площади (рабочие места) по проекту |

нет |

нет |

|

3. Необходимое дополнительно и высвобождаемое оборудование по проекту (основное и вспомогательное, оргтехника, мебель и проч.) |

нет |

нет |

|

4. Необходимое дополнительно программное обеспечение по проекту |

нет |

нет |

|

5. Необходимое дополнительно методическое обеспечение по проекту (для управленческого учета, аттестации персонала, организации материального стимулирования и т.д.) |

нет |

нет |

|

6. Необходимые по проекту платежи за услуги сторонним организациям (по обучению персонала, по аутсорсингу, по аутстаффингу и т.д.) |

нет |

нет |

|

7. Необходимые по проекту финансовые резервы (в т.ч премиальные фонды), запасы материалов, товаров и др. средств |

нет |

нет |

|

8. Необходимые по проекту собственные затраты на рекламу, дизайн, оформление помещений, ремонт, организацию труда и его оплаты, социальные гарантии |

нет |

нет |

|

9. Необходимый дополнительно и высвобождаемый по проекту персонал предприятия |

нет |

нет |

В процессе ответов на вопросы разработана система премирования инициативных сотрудников. Всего инвестиции 157,84 тыс. руб., который заключается в затратах на обновление рабочих мест.

В таблице 27 представим расчет планируемого объема прибыли от продаж.

Таблица 27

Планируемый объем реализации и текущих затрат по годам.

(Проект №2),

|

Показатель |

1 |

2 |

3 |

средняя |

|

Выручка от реализации продукции (среднегодовая), тыс. руб. |

51 117,00 |

51 489.00 |

50 745.00 |

51 117 |

|

Текущие затраты (себестоимость продукции) среднегодовые, тыс. руб. |

44 953,00 |

45 359.00 |

44 547.00 |

44 953 |

|

Инвестиционные затраты, тыс. руб. |

157.84 |

• |

- |

157,84 |

|

Прибыль от продаж (среднегодовая), тыс. руб. |

6 006.16 |

6 130.00 |

6 198.00 |

6 111 |

Срок окупаемости =157,84/61 11=0,026 года.

Рентабельность продаж ROS останется прежней.

Как показало анкетирование сотрудников один из вопросов имел наименьшее количество баллов ото повышение квалификации сотрудников. Данный факт требует особого внимания со стороны руководства. Внимание к повышению квалификации и обучению позволит персоналу оценить внимание руководства к развитию своих сотрудников.

В таблице 28 представим расчет стоимости обучения для перечисленных сотрудников.

Таблица 28

Расчет стоимости обучения для сотрудников ООО «Темп»

|

Должность обучаемого сотрудника |

Программа обучения |

Стоимость обучения, тыс. руб. |

|

Генеральный директор |

Курс повышения квалификации "Директор компании" |

55 |

|

Исполнительный директор |

Исполнительный (административный) директор. Курс оперативного управления. |

34.4 |

|

Финансовый директор |

Практический курс по бюджетированию и управленческому учету |

36 |

|

Инженер ПТО |

Перспективы развития и практические вопросы сметного нормирования с учетом положений новых методик ценообразования в строительстве, введенных в действие в 2018 году |

34,8 |

|

Бухгалтер |

Бухгалтерский учет и налогообложение" * "УСН, ЕНВД" - +1C: Бухгалтерия 8.3 |

17 |

|

Бухгалтер |

Актуальные изменения налогооблажения и бухгалтерского учета в строительстве в 2018 году. |

27 |

|

Секретарь |

Современное делопроизводство |

16 |

|

ИТОГО: |

220,2 |

Обучение и повышение квалификации приведет к повышению производительности труда и качества выполняемых операций, что в свою очередь повлечет за собой повышение выручки на 5%. Срок реализации проекта 3 года.

'Го есть, в связи с применением рассматриваемого проекта уровень выручки повысится на 2 556 тыс. руб.

В таблице 29 приведем основные характерные черты проекта.

Таблица 29

Характеристика проекта №2

|

Вопрос |

Дополнительные объекты и активы по проекту |

Высвобождаемые объекты и активы по проекту |

|

1. Новые и ликвидируемые подразделения компании по проекту (в т.ч. юридические лица) |

нет |

нет |

|

2.Необходимые дополнительно и высвобождаемые площади (рабочие мест а) но проекту |

нет |

нет |

|

3. Необходимое дополнительно и высвобождаемое оборудование по проекту (основное и вспомогательное, оргтехника, мебель и проч.) |

нет |

нет |

|

4. Необходимое дополнительно программное обеспечение по проекту |

нет |

нет |

|

5. Необходимое дополнительно методическое обеспечение по проекту (для управленческого учета, аттестации персонала, организации материального стимулирования и т.д.) |

нет |

|

|

6. Необходимые по проекту платежи за услуги сторонним организациям (по обучению персонала, по аутсорсингу, по аутстаффингу и т.д.) |

нет |

нет |

|

7.1 Необходимые по проекту финансовые резервы (в т.ч премиальные фонды), запасы материалов, товаров и др. средств |

нет |

нет |

|

8. Необходимые по проекту собственные затраты на рекламу, дизайн, оформление помещений, ремонт, организацию труда и его оплаты, социальные гарантии |

нет |

нет |

|

9. Необходимый дополнительно и высвобождаемый по проекту персонал предприятия |

нет |

нет |

В процессе ответов на вопросы разработана система обучения сотрудников. Всего инвестиции 220.2 тыс. руб., который заключается в затратах на обучение персонала.

В таблице 30 представим расчет планируемого объема прибыли от продаж.

Таблица 30

Планируемый объем реализации и текущих затрат по годам.

(Проект №3).

|

1 Указатель |

1 |

2 |

3 |

средняя |

|

Выручка от реализации продукции (среднегодовая), тыс. руб. |

53 673,00 |

53 889,00 |

53 456,00 |

53 673 |

|

Текущие затраты (себестоимость продукции) среднегодовые, тыс. руб. |

45 638,00 |

45 795,00 |

45 480,00 |

45 638 |

|

Инвестиционные затраты, тыс. руб. |

220.20 |

220,20 |

220,20 |

220 |

|

Прибыль от продаж (среднегодовая), тыс. руб. |

7 814,80 |

7 873,80 |

7 755,80 |

7 815 |

Срок окупаемости =220/7815=0,028 года.

Рентабельность продаж ROS возрастает всего на 5% (53 673 х 100 : 51 117 =5).

3.2 Анализ эффективности проектов и выбор наиболее оптимального

Проведем так же анализ чувствительности разработанных проектов в таблице 3.10. Но в первую очередь произведем расчет NPV. Ставка сравнения =0,25.

Далее NPV рассчитывается аналогично, на основании данных уменьшаемых до 90%, 80%, 70% (см. табл. 31)

Таблица 31

Расчет анализа чувствительности проектов

|

Показатель |

Проект №1 |

Проект №2 |

Проект №3 |

|

Плановый объем реализации (среднегодовая расчетная величина) |

52 651,40 |

51 117,00 |

53 672,67 |

|

Чистая текущая стоимость NPV |

15 417,40 |

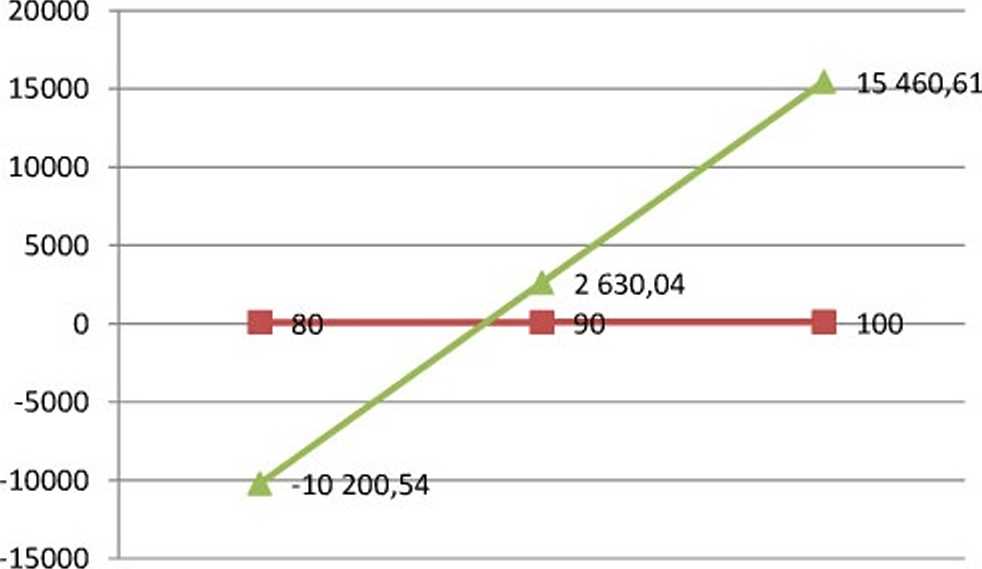

15 460.61 |

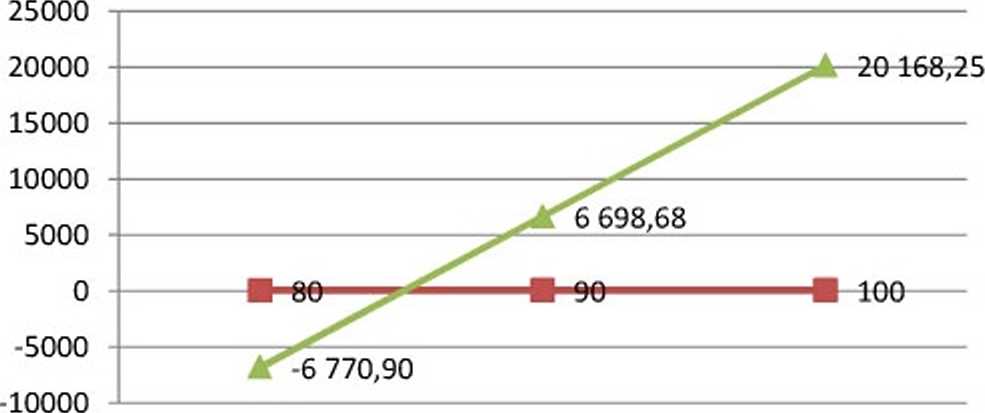

20 168,25 |

|

90% от планового объема |

47 386,26 |

46 005,30 |

48 305,40 |

|

Чистая текущая стоимость NPV |

2 184,58 |

2 630,04 |

6 698.68 |

|

80% от планового объема |

42 121,12 |

40 893,60 |

42 938,13 |

|

Чистая текущая стоимость NPV |

-И 048,28 |

-10 200,54 |

-6 770.90 |

|

70% от планового объема |

36 855,98 |

35 781,90 |

37 570,87 |

|

Чистая текущая стоимость NPV |

-24 281,13 |

-18 163,46 |

-20 240,48 |

Все три проекта реагируют на изменения примерно одинаково при уменьшении выручки на 20 % NPV уже имеет отрицательное значение. Но при сравнении можно выделить проект №3, так как чистая текущая стоимость при снижении выручки на 90% снижается на меньшую сумму.

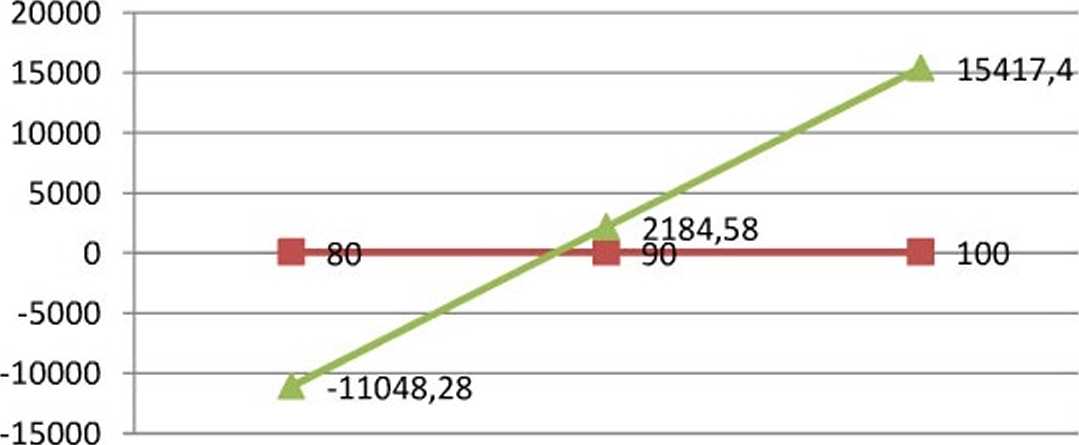

Далее построим графики зависимости чистой текущей стоимости от изменения объемов реализации. Построив графики по проектам вычислим IRR для каждого проекта (рис. 6)

Рисунок 6. График зависимости чистой текущей стоимости от изменения объемов реализации. (Проект № I)

IRR =88%.

Рисунок 7. График зависимости чистой текущей стоимости от изменения объемов реализации. (Проект№2)

IRR = 87%.

Рисунок 8. График зависимости чистой текущей стоимости от изменения объемов реализации. (Проект №3)

IRR = 85%.

После расчета всех необходимых количественных характеристик по опенке необходимости и эффективности реализации одного из проектов по совершенствованию системы мотивации персонала ООО «Темп» составим сводную таблицу 40, которая поможет сделать выбор в пользу одного из проектов.

Таблица 32

Результаты экономической оценки проекта инвестиций

|

Показатели |

Варианты проекта мотивации персонала |

|||

|

Исходный вариант |

Первый вариант |

Второй вариант |

Третий вариант |

|

|

Цель проекта |

Увеличение продаж |

Снижение издержек |

Увеличение продаж |

|

|

Численность персонала, чел. |

23 |

23 |

23 |

23 |

|

Инвестиции, тыс.руб. |

- |

305 |

157,83 |

220,2 |

|

Объем реализации, тыс.руб. год |

51 117 |

52 651 |

51 117 |

53 672,67 |

|

Текущие затраты (себестоимость), тыс.руб. год |

45638 |

46 551 |

44 953 |

45 638 |

|

Прибыль от продаж, тыс.руб. /год |

5479 |

5 795 |

6 111 |

7815 |

|

Срок окупаемости, год |

- |

0.06 |

0,026 |

0,028 |

|

Производительность, (кол-во продаж на чел./год) |

2 222,48 |

2 289.17 |

2 222,48 |

2 333,59 |

|

Рентабельность продаж, % |

10,72 |

13,72 |

10.72 |

15.72 |

|

Чистая текущая стоимость но проекту, NPV |

- |

15 417,40 |

15 460,61 |

20 168,25 |

|

Внутренняя норма прибыли по проекту, IKK |

- |

88 |

87 |

85 |

Как видно из данных, представленных в таблице 40 срок окупаемости меньше у проекта по обновлению рабочих мест персонала. Но в то же время чистая текущая стоимость и большинство показателей выше у проекта №3. Поэтому с точки зрения экономической эффективности необходимо выбрать для реализации проект №3 - повышение квалификации и обучение персонала.