Мотивация и ее теории (на примере ООО «СК «СТК-59»)

Содержание:

Введение

Актуальность тематики настоящей курсовой работы обусловлена тем, что в условиях формирования новых механизмов хозяйствования, ориентированных на рыночную экономику, перед предприятиями встаёт необходимость работать по-новому, считаясь с законами и требованиями рынка, овладевая новым типом экономического поведения, приспосабливая все стороны производственной деятельности к меняющейся ситуации. В связи с этим возрастает вклад каждого работника в конечные результаты деятельности предприятия. Одна из главных задач для предприятий различных форм собственности - поиск эффективных способов управления трудом, обеспечивающих активизацию человеческого фактора.

Решающим причинным фактором результативности деятельности людей является их мотивация. Трудовая мотивация – это процесс стимулирования отдельного исполнителя или группы людей к деятельности, направленный на достижение целей организации, к продуктивному выполнению принятых решений или намеченных работ.

Неэффективная система мотивации может вызвать у работников неудовлетворенность, что всегда влечет снижение производительности труда. С другой стороны, эффективная система стимулирует производительность персонала, повышает эффективность человеческих ресурсов, обеспечивает достижение всего комплекса целей системы.

Цель настоящей работы – теоретическое изучение мотивации персонала как явления, а так же проведение анализа системы мотивации персонала на примере конкретного предприятия.

Для реализации поставленной цели в работе были поставлены и решены следующие задачи:

- изучение теоретических основ мотивации сотрудников предприятия;

– исследование теоретического материала по проблемам мотивации;

– анализ мотивации персонала, используемой менеджментом ООО «СК «СТК-59»;

– разработка предложений по совершенствованию мотивации персонала ООО «СК «СТК-59»;

Объектом исследования мотивация персонала.

Предметом исследования – система мотивации ООО «СК «СТК-59».

Мотивация сотрудников занимает одно из центральных мест в управлении персоналом, поскольку она выступает непосредственной причиной их поведения. Суть мотивации сотрудников в современном менеджменте состоит в познании и реализации путей их личных интересов, предоставлении им возможностей реализовать себя в процессе достижения целей организации.

Тот фактор, который сегодня мотивирует конкретного человека к интенсивному труду, завтра может быть не эффективен для этого человека. Никто точно не может сказать, как детально действует механизм мотивации, какой силы должен быть мотивирующий фактор, когда он сработает и почему. Руководитель организации должен сам выбирать каким образом стимулировать каждого работника для достижения целей организации.

Для решения поставленных задач использовался комплекс взаимодополняющих методов исследования: общенаучных — теоретический анализ отечественной и зарубежной литературы по проблеме исследования; методы математической статистики и обработки массивов данных.

Структура настоящей курсовой работы соответствует логике научного исследования и состоит из введения, трёх глав, заключения, библиографического списка.

Глава 1. Теоретические основы мотивации персонала

1.1 Мотивационный процесс

Мотивация, рассматриваемая как процесс, теоретически может быть представлена в виде шести следующих одна за другой стадии.

Разделение мотивационного процесса на стадии является условным, по той причине, что в реальности нет четких границ между этапами, а сами действия порекликаются между собой. Рассмотрим одну из предложенных специалистами моделей, которая наиболее наглядно рассматривает основные составные части этого процесса и логику его осуществления [11,c.65].

1. Возникновение потребностей. Потребность проявляется в виде того, что человек начинает ощущать, что ему чего-то не хватает. Проявляется она в конкретное время и начинает “требовать” от человека, чтобы он нашел возможность и предпринял какие-то шаги для ее устранения.

2. Поиск путей устранения потребности. Раз потребность возникла и создает проблемы для человека, то он начинает искать возможности устранить ее: удовлетворить, подавить, не замечать. Возникает необходимость что-то сделать, что-то предпринять [23, c.66].

3. Определение целей (направления) действия. Человек фиксирует, что и какими средствами он должен делать, чего добиться, что получить для того, чтобы устранить потребность. На данной стадии происходит увязка четырех моментов [18, c.43]:

- что я должен получить, чтобы устранить потребность;

- что я должен сделать, чтобы получить то, что желаю;

- в какой мере я могу добиться того, чего желаю;

- насколько то, что я могу получить, может устранить потребность.

4. Осуществление действия. На этой стадии человек затрачивает усилия для того, чтобы осуществить действия, которые в конечном счете должны предоставить ему возможность получения чего-то, чтобы устранить потребность. Так как процесс работы оказывает обратное влияние на мотивацию, то на этой стадии может происходить корректировка целей.

5. Получение вознаграждения за осуществление действия. Проделав определенную работу, человек либо непосредственно получает то, что он может использовать для устранения потребности, либо то, что он может обменять на желаемый для него объект. На данной стадии выясняется то, насколько выполнение действий дало желаемый результат. В зависимости от этого происходит либо ослабление, либо сохранение, либо же усиление мотивации к действию.

6. Устранение потребности. В зависимости от степени снятия напряжения, вызываемого потребностью, а также от того, называет устранение потребности ослабление или усиление мотивации деятельности, человек либо прекращает деятельность до возникновения новой потребности, либо продолжает искать возможности и осуществлять действия по устранению потребности.

Понимание основной логики формирования мотивационных процессов дает общее представление, однако существует ряд факторов, которые усложняют и делают неясным процесс практического развертывания мотивации. Большую роль игрет то, что зачастую мотивы не являются очевидными. Очень часто реальные мотивы поведения человека очень сложно определить, так как они кроются за более очевидными, но менее значимыми[18, c.54].

Мотивационный процесс достаточно изменчив и это представляет собой еще один фактор, затрудняющий его понимание. Важно понимать, какие потребности индивида лежат в основе его мотивов [11, c.43]. При этом следует понимать, чо потребности перекликаются между собой и очень часто являются взаимоисключающими. Иногда те или иные потребности являются причиной возникновения новых потребностей, усиливают или уменьшают уже существующие, изменяют их модификации. Этот процесс достаточно динамичен и с течением времени изменяется и характер действия самих мотивов[14, c.65].

Еще одним фактором делающим мотивационный процесс каждого конкретного человека уникальным и не на сто процентов предсказуемым, является различие инновационных структур отдельных людей, разная степень влияния одинаковых мотивов на различных людей, различная степень зависимости действия одних мотивов от других. Иными словами в зависимости от особенностей характера отдельных людей одни и те же мотивы могут оказывать разное воздействие по силе влияния, вызывая различную реакцию, а соответственно и результативность действий. Соответственно для каждого отдельного человека будет свой наиболее эффективный путь мотивации, который стимулирует его к действиям.

Опираясь на знания природы мотивационных процессов, многообразие мотивационных путей, Филипп Котлер говорит о том, что управленец в обязательном порядке должен действтвость по следующему алгоритму[19, c.65].

1. Хороший менеджер в первую очередь должен установить набор критериев, которые воздействуют на каждого отдельного работника с максимальной силой. Эти характеристики в комплексе складываются в систему, формирующую поведение сотрудника.

Разработав личную философию, менеджеры могут создать такую рабочую среду окружения, которая будет способствовать мотивации сотрудников. За счет нее в коллективе создается особый микроклимат, стимулирующий желание сотрудников выполнять свои обязанности с максимальной отдачей, соблюдать установленный на предпрриятии регламент работы.

2. Также необходимо сформировать атмосферу благоприятную для мотивации рабочих.

3. В задачи грамотного управленца входит непосредственное взаимодкйсвтие с членами рабочего коллектива, в результате которого налаживается непосредственный контакт с сотрудниками. Это улучшает понимание сотрудниками своих непосредственных задач и путей из выполнения, что напрямую влияет на результативность труда. При этом сотрудник не только понимает, что от него трубуется, но и получает определенную оценкку своих действий. Отлаженная система обратной связи в иерархической структуре организации формирует базу мотивации персонала.

Таким образом, можно заключить, что процесс мотивации очень сложен и неоднозначен. На него воздействуют как внутренние, так и внешние факторы, которые постоянно подвергаются изменениям в динамично развивающихся условиях.

1.2 Теории мотивации

В профессиональной литературе выделяют две больших группы теорий мотивации:

- теории содержания мотивации,

- теории процесса мотивации [2, c.76].

Для полного понимания мотивационных процессов подробнее рассмотрим каждую из групп, разберемся в основных особенностях наиболее распространенных теорий мотивации.

Содержательные теории мотивации

В основе содержательных теорий лежат потребности людей, на базе которых и формируется их мотивация. Приверженцами таких теорий являются такие известные американские специалисты, как А. Маслoу, Ф. Гeрцберг и Д. МaкКлeлланд [8, c.54].

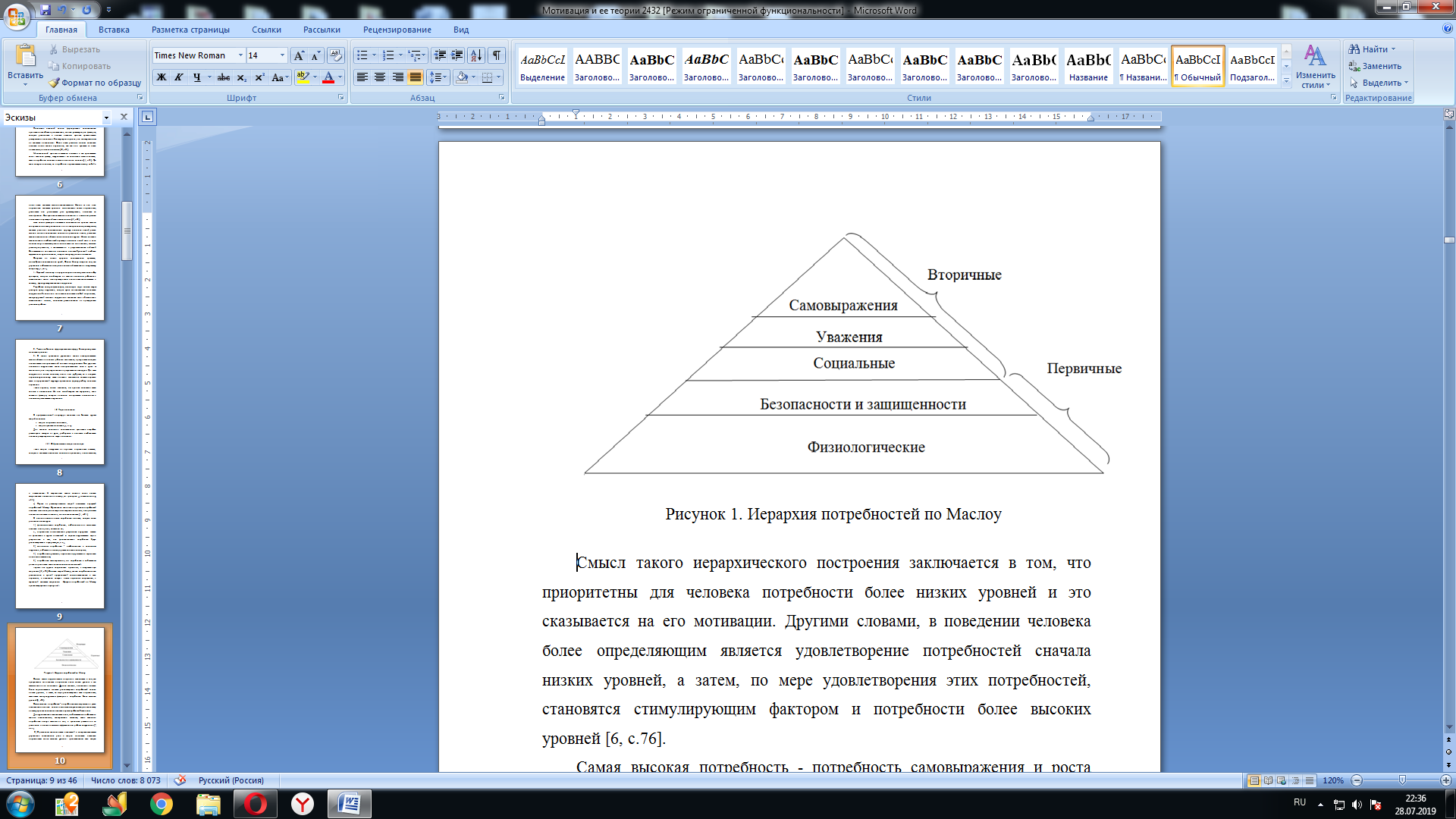

Пирамида Маслоy

Абрахам Маслоy, изучая потребности человека и их взаимосвязь с мотивационными процессами составил иерархию потребностей, названную в его честь. Эта теория появилась одной из первых и базировалась на представлении о том, что предметом психологии является поведение, а не сознание человека [1, c.121].

Поведенческие реакции исходят из основных потребностей индивида, которые подразделяются слелдующим образом:

- физиологические потребности, необходимые для выживания человека: в воде, в еде, в отдыхе и т.д.;

- потребности в безопасности - защита от опасностей со стороны окружающего мира и уверенность в том, что первая группа потребностей будет успешно реализована [20, c.76];

- социальные потребности - необходимость в социальном окружении, в общении с людьми;

- потребности в уважении, в признании окружающих и стремлении к личным достижениям;

- потребность самовыражения, т.е. потребность в собственном росте и в реализации своих потенциальных возможностей.

При этом необходимо поэтапное удовлетворение этих групп потребностей. Первые из них являются базовыми, или первичными[15, c.76] и иъх удовлетворение необходимо человеку для его выживания. Следующие три являются вторичными по отношению к первым двум –их удовлетворение формирует качество жизни человека. Абрахам маслоу объединил эти потребности в пиромидальную структуру, соблюдая иерархию. В его пирамиде в основе лежат первичные потребности,ю а замыкают пирамиду вторичные (см. рис. 1).

Постепенно удовлетворяя свои потребности в соответствии с иерархией человек передвигается с одного уровня на другой. Переход с одного уровня на другой, становятся стимулирующим фактором формирования потребностей более высоких уровней [6, c.76].

На вершине пирамиды находится пот потребность самовыражения и личностного роста индивида, которая не имеет предела в удовлетворении, что говорит о бесконечности процесса мотивации.

В задачи управленца входит своевременно реагировать на изменение потребностей подчиненных для осуществления мотивационных действии для улучшения их трудовой деятельности. [7, c.65].

Теории Дэвида МакКлелланда

Развитие общества стимулирует формирование потребностей более высоких уровней, в основе которых лежит стремление к власти. Желание управлять людьми говорит о достаточно высоком уровне развития человека, об опыте работы в разных управленческих амплуа, желании быть лидером и получить признание [20, c.33].

Мотивационным фактором для таких людей является движение по иерархической лестнице вверх, смен должностей. Инструментами управления здесь будут являться аттестация, прохождение курсов переподготовки или повышения квалификации, обучение, которые готовят человека к переходу на новую должность, стимулируют к действиям [10, c.65].

Теория мотивации Ф. Герцбeрга

Эта теория базируется на исследовании влияния на мотивационные процессы различных материальных и не материальных факторов [11, c.32].

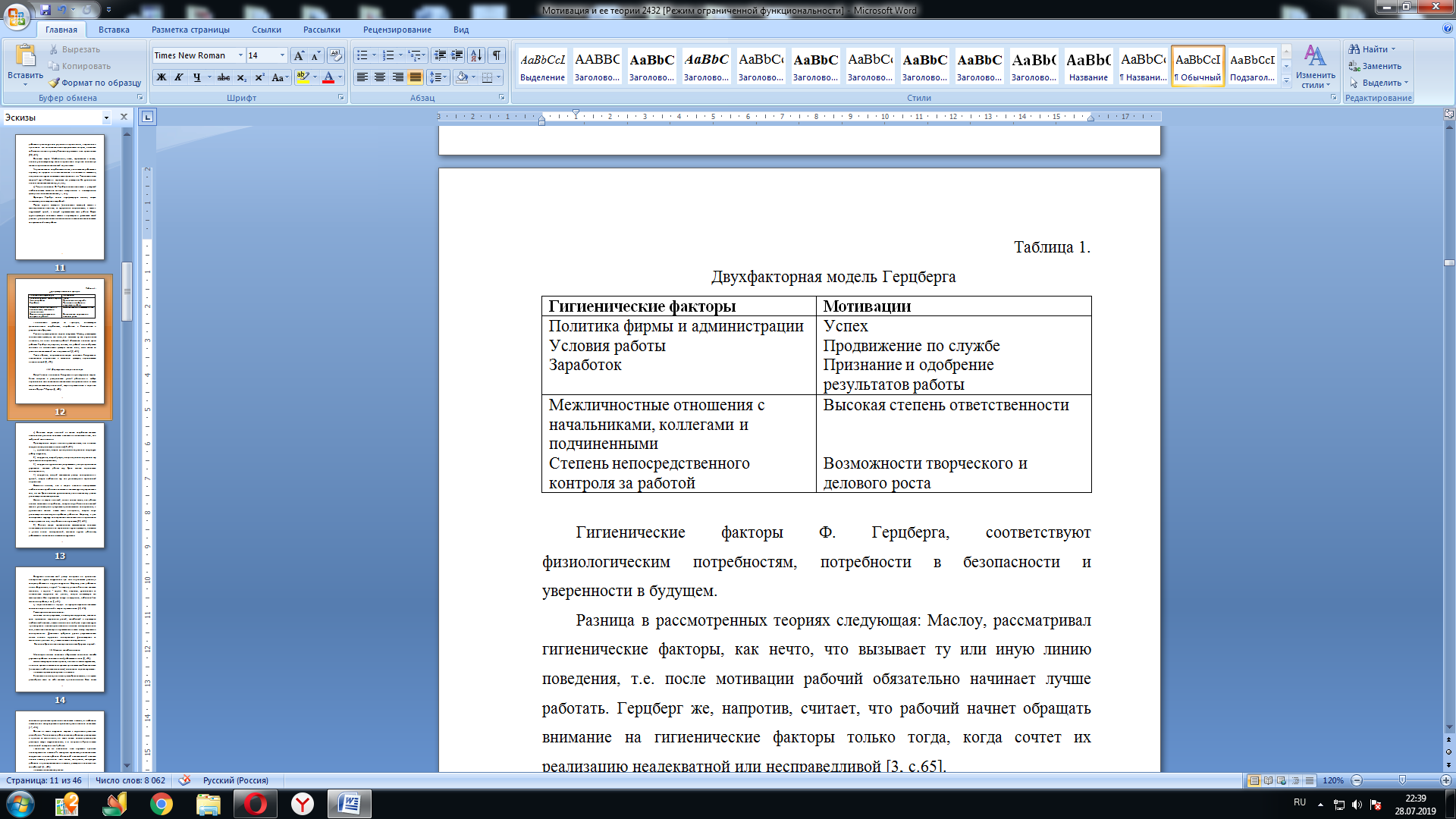

Герцбeрг стал автором двухфакторной модели, отражающей удовлетворенность работой сотрудников.

К одной группе он отнес гигиенические факторы, которые основываются на внутренних потребностях личности, а также с условиями, в которых индивид осуществляет свою работу. Вторую он связал непосредственно с теми обязанностями, которые человек выполняет – характером и сущностью трудовой деятельности.

Если соотнести теорию Герцберга с пирамидой маслоу, то можно заметить, что гигиенические факторы соответствуют первичным потребностям человека. Однако в этих теориях есть принципиальное различие. Маслоy считал, что воздействие на первичные потребности будет являться хорошим мотивационным фактором, повышающим эффективность работы, так как они формируют определенную линию поведения человека. Гeрцберг же впротивовес ему полагал, что гигиенические выйдут на первый план только в том случае, если они реализуются неадекватно или начнут ухудшаться [3, c.65].

Подводя итог, можно заключить, что сущность содержательных теорий лежит в поле потребностей человека, в их перивичности и вторичности и в воздействии на поведение сотручников через их удовлетворение [9, c.76].

Процессуальные теории мотивации

Ряд специалистов придерживается процессуального подхода к теориям мотитвации. Этот подход базируется на изучении влияния распределения усилий сотрудников в процессе осуществления трудовой деятельности на результативность работы и выборе определенного вида поведения для достижения конкретных целей. В этом разделе мы рассмотрим три основных теории: теории ожиданий, справедливости и модель Портера–Лоулера [3, c.22].

Теория ожиданий

Приверженцы этой терии полагают, что мотивация сотрудников строится не только на потребностях, но и на особенностях поведения.

Согласно этим теориям поведение персонала определяется поведением [18, c.23]:

- руководителя, который при определенных условиях стимулирует работу сотрудника;

- сотрудника, который уверен, что при определенных условиях ему будет выдано вознаграждение;

- сотрудника и руководителя, допускающих, что при определенном улучшении качества работы ему будет выдано определенное вознаграждение;

- сотрудника, который сопоставляет размер вознаграждения с суммой, которая необходима ему для удовлетворения определенной потребности.

Таким образом, очевидно, что на мотивацию сотрудников влияет поведение руководителя. Руководитель должен отметить улучшение качества труда, в результате чего сотрудник будет ожидать определенное вознаграждение. При этом сотрудник должен иметь такие потребности, которые возможно удовлетворить предполагаемым вознаграждением. Например, ряд организаций выдает вознаграждение товаром или услугами, в которых сотрудник имеет потребность – сертификатом в фитнес-центр или салон красоту, путевка в санаторий и др. [23, c.65].

Теория справедливости

Согласно теории справедливости эффективность мотивации оценивается работником не по определенной группе факторов, а системно с учетом оценки вознаграждений, выданных другим работникам, работающим в аналогичном системном окружении.

Говоря другими словами, сотрудник сравнивает себя, свой труд, условия труда, результативность и степень поощрения с коллегами. В этих условиях один и тот же мотивационный прием может иметь разный эффект для разных сотрудников. Так, один сотрудник обеспечен современными техническими средствами, а другой пользуется устаревшей техникой – на лицо разные условия труда. Также сотрудник может сравнить качество своей трудовой деятельности с показателями коллег, например, руководство должно отметить результативность труда сотрудника при высоком количестве произведенных деталей за смену. Большую ролль играет и соответствие характера работы квалификационному уровню сотрудника[7, c.44].

Теория мотивации Л. Пoртера – Э. Лoулера

Эта теория объединяет в себе две предыдущие рассмотренные теории, сочетая в себе ожидания сотрудников и справедливость распределдения обязанностей и поощрений [12, c.76]. Остановимся на этой теории подробнее.

Согласно модели результаты, достигнутые сотрудником, зависят от трех переменных: затраченных усилий, способностей и характерных особенностей человека, а также осознания им своей роли в процессе труда. Уровень усилий в свою очередь зависит от ценности вознаграждения и от того, насколько человек верит в существование связи между затратами и вознаграждением. Достижение требуемого уровня результативности может повлечь внутренние вознаграждения (удовлетворение от выполненной работы и т.д.), а также внешние вознаграждения.

Эта оценка будет влиять на восприятие человека будущих ситуаций.

Таким образом, процессуальные теории строятся на влиянии распределения усилий сотрудников в процессе осуществления трудовой деятельности на результативность работы.

1.3. Методы и способы мотивации

В задачи управленцев входит построение грамотной системы мотивации сотрудников, позволяющей существенно повысить эффективность их трудовой деятельности. Им неоьбходимо раболтать с персоналом, изучать их потребности, выявлять мотивационные факторы, находить новые способы стимулирования [9, c.76].

Специалисты выделяют ряд методов мотивации сотрудников, которые могут стать хорошим инструментом в руках менеджеров по персоналу, руководителей среднего и высшего звена. Остановимся на них подробнее и рассмотрим их основные составляющие и особенности.

- Повышение разнообразия умений и навыков

Этот метод заключается в повышении разнообразия навыков сотрудников. Речь идет именно о навыках, а не о разнообразии в принципе, что может не всегда быть воспринято положительно коллективом сотрудников [17, c.76].

Часто, выполняя привычные действия, сотрудники расслабляются, занимаются своими делами, разговаривают, а привнесение разнообразия потребует освоения новой работы, привлечения максимального внимания. Если при этом со стороны руководства отстутсвует какая-либо компенсация или поощрение, то сотрудники могут выразить недовольство.

Говоря о навыках, необходимо помнить, что необходимо отмечать их высокий уровень, сотрудники нуждаются в оценки своего профессонализма. Со стороны менеджера, наппример, будет эффективным ходом публичное поощрение за хорошее владение тем или иным профессиональным навыком. Внимание рукововдства к работе каждого сотрудника, его положительная оценка выполненной работы является хорошим мотивирующим фактором как для самомго сотрудника, так и для всего коллектива в целом [11, c.65].

- Повышение целостности работы

Этот метод предполагает слаженную деятельность сотрудников на достижение определенного результата. Когда сотрудники вядят конечную цель, видимый результат своей работы, они, как правило, испытывают удовлетворение от своей трудовой деятельности. Повысить целостность задания возможно за счет расширения задач, которые должен выполнить сотрудник, при этом они должны напрямую быть связаны с целью и быть на уровень выше текущих задач. Так, чаще всего это могут быть организационные мероприятия подготовительного илим завершающего характера, контроль качества в процессе выполнения задачи.

Стоит отметить, что расширение задач за счет рабочих операций более низкого уровня должной результативности иметь не будет, напротив, мотивация сотрудников может снизиться, произойдет отторжение здания, возникнет нежелание его выполнять[3, c.65].

- Повышение важности работы

Персонал должен понимать, что его работа нужная и важная для выполнения какой-то определенной цели, для организации в целом. Именно поэтому сотрудник должен знать с какой целью он выполняет свои функции, как будут в дальнейшем использованы результаты его трудовой деятельности. Нацеленность на ризультат мотивирует его к наиболее быстрому и качественному выполнению своих обязанностей.

Иными словами сотрудник должен понимать важность свойе работы, для чего необходимы те или иные действия. Например, если ему требуется монотонно просматривать большое количество документации для сбора каких-либо данных или выявления показателей, он хочет знать в каких целях они будут использованы – войдут в обычный отчет или станут частью масштабного исследования. Понимая цель работы, сотрудник чувствует меру ответственности и трудится с большим рвением, а соответственно и эффективностью. Соответственно, ему бюудет интересно впоследствие узнать и об общих результутах работы, частью которой стал его труд [17, c.65].

- Увеличение автономии

Деятельность руководителя достаточно разнообразна и разноуровнева – существуют задачи высокого уровня, которые может выполнить только он, в то же время есть такие задачи, которые можно делегировать сотрудникам. Делегирование полномочий низкого уровня имеет ряд положительных эффектов. С одной стороны руководитель освобождается от ряда задач и получает дополнительное время и возможности для выполнения высокоуровневых действий. С другой, сотрудник, выполняя функции руководителя, получает хорошую мотивацию к работе [19, c.21].

5. Целевой метод (метод управления по целям) пользуется большой популярностью в управленческой среде. Различные исследования в этой области выявили ряд закономерностей, которые сводятся к следующему:

- Четкое целеполагание повышает мотивацию сотрудников.

- Сложные цели мотивируют к их выполнению, при учете, что исполнителю они понятны и доступны.

- Работа над задачами, которые предполагают материальное поощрение, повышают мотивацию.

При этом стоит помнить, что:

- цели должны быть измеримыми;

- реальными;

- контролируемыми;

- поддержаны организацией;

- их результаты должны быть однозначны;

- должны существовать точные сроки выполнения поставленных целей.

Резюмируя проведённую в данной главе работу, можно сделать выводы, что в системе мотивации персонала существуют разные методы и способы. Большую эффективность имеет взаимодействие руководителя и сотрудников на уровне постановке целей и задач, оценке трудовой деятельности, поощрения результативности труда. Важную роль играет привлечение работников к управлению предприятием, которое с одной стороны помогает разгрузить управленческий персонал, а с другой повысить причастность сотрудника к деятельности предприятия.

Важно создать благоприятный микроклимат в коллективе, обеспечить комфортные условия труда, повысить уверенность в завтрашнем дне сотрудников.

Глава 2. Анализ мотивации персонала ООО «СК «СТК-59»

2.1. Характеристика организации предприятия

Закрытое акционерное общество «Компания «СТК-59» учреждено в соответствии с Гражданским Кодексом Российской Федерации, Федеральным законом «Об акционерных обществах», другими правовыми актами.

Местонахождение общества (почтовый адрес): г. Владикавказ, ул. Гадиева 81А [25, c.2].

Общество является юридическим лицом и осуществляет свою деятельность в соответствии с Конституцией Российской Федерации, действующим законодательством Российской Федерации, Уставом и локальными нормативными актами Общества. Общество имеет печати со своим наименованием, расчетный счет в рублях и иностранной валюте в учреждениях банков.

Целями деятельности Общества являются расширение рынка товаров и услуг, а так же извлечение прибыли.

Общество может иметь гражданские права и нести гражданские обязанности, необходимые для осуществления им следующих видов деятельности:

- строительство;

- юридическое и финансовое (консалтинговое) обслуживание;

- реконструкция сложных объектов;

- производство и реализация товаров народного потребления и продукции производственно-технического назначения;

Общество может осуществлять внешнеэкономическую деятельность и другие виды деятельности, не запрещенные законом. Высшим органом управления ООО «СК «СТК-59» является собрание акционеров. К исключительной компетенции собрания акционеров относятся следующие вопросы:

- определение основных направлений деятельности Общества, а также принятие решений об участии в ассоциациях и других объединениях коммерческих организаций;

- изменение устава, внесение изменений в учредительные документы;

- образование исполнительных органов;

- утверждение годовых отчетов и годовых бухгалтерских балансов Общества;

- решение иных вопросов, предусмотренных Федеральным Законом.

Единоличным исполнительным органом Общества является генеральный директор, который решает все вопросы деятельности, в том числе без доверенности действует от имени Общества, несет персональную ответственность за обеспечение и учет документов по личному составу, за исключением вопросов, отнесенных к исключительной компетенции собрания участников.

Контроль над финансовой деятельностью предприятия осуществляется бухгалтерией предприятия, в ее функции входит [25, 3]:

- своевременное предоставление финансовых данных требуемого характера;

- проведение анализа ежемесячных, ежеквартальных, ежегодных финансовых отчетов для выявления возможностей улучшения результатов будущей работы;

- анализ финансового положения предприятия, обеспечение возможности повышения эффективности деятельности, общее руководство финансовым планированием, составление бюджетов, текущее управление движением денежных средств;

- обеспечение своевременного привлечения денежных средств под реальный минимальный проект.

Генеральному директору предприятия подчиняется начальник юридического отдела и главный инженер.

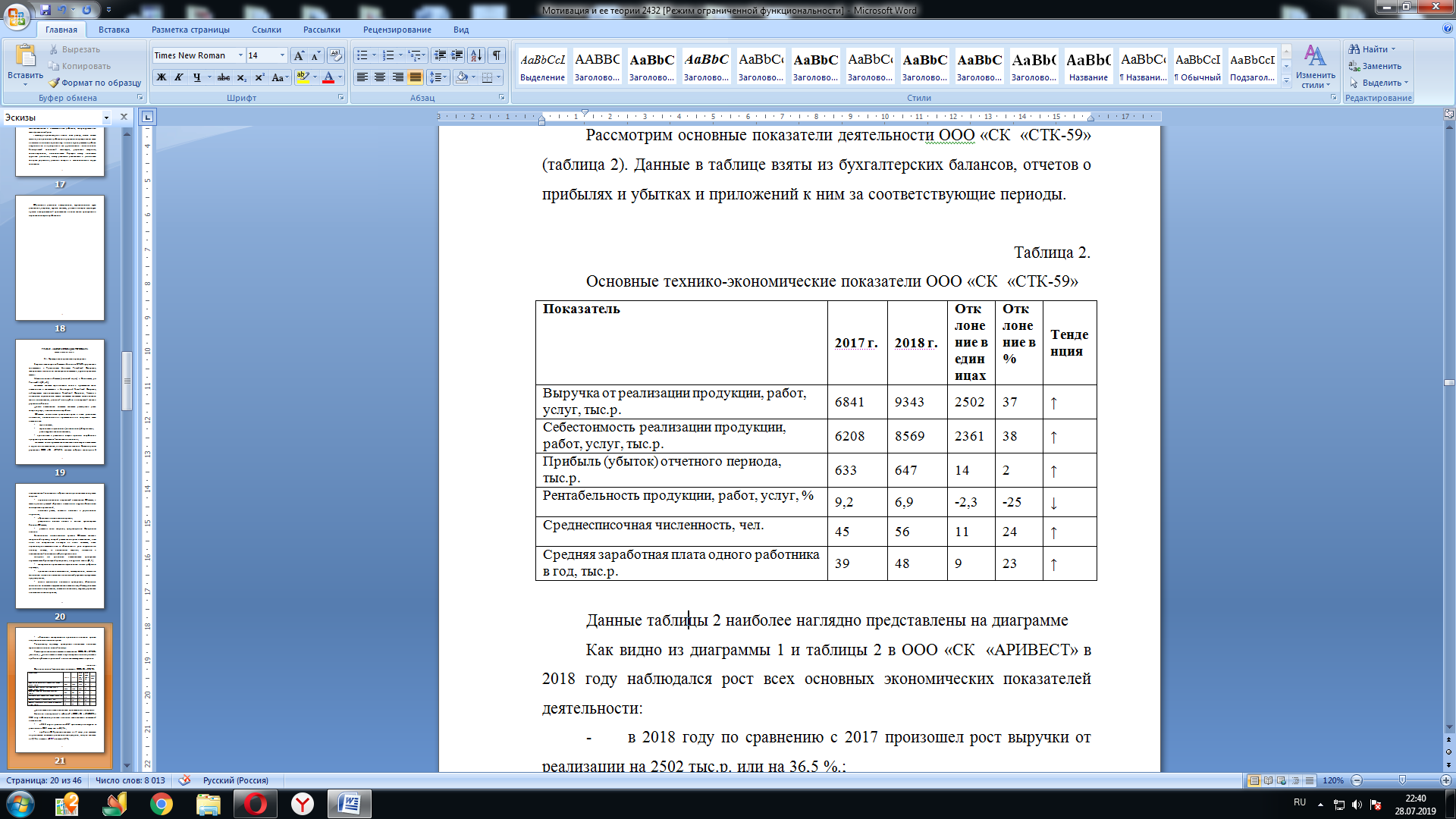

Для детального изучения системы мотивации персонала обратимся к отчетной документации предприятия и рассмотрим основные показатели за последние два года с 20017 по 2018 годы (табл. 2). Данные в таблице взяты из бухгалтерских балансов, отчетов о прибылях и убытках и приложений к ним за соответствующие периоды.

Согласно данным из табличной формы в ООО «СК «АРИВЕСТ» в 2018 году отмечается рост всех основных экономических показателей деятельности. Произошло увеличение выручки от реализации на 36,5 %. Также отмечено повышение показателя прибыли на 14 тыс.р., что достаточно немного и в первую очередь связано со снижением рентабельности продукции на 2,3 %, который на конец года остановился на отметке 6,9 %. Такая ситуация сложилась в результате повышения себестоимости товара – рост составил 38 %.

Данные таблицы говорят и о причинах слабого роста прибыли и увеличения себестоимости продукции – в 2018 году произошел рост среднесписочной численности сотрудников на 24 %, вместе с тем увеличилась и средняя зарплата на 23 %.

Обратимся к данным отчетов по основным направлениям деятельности.

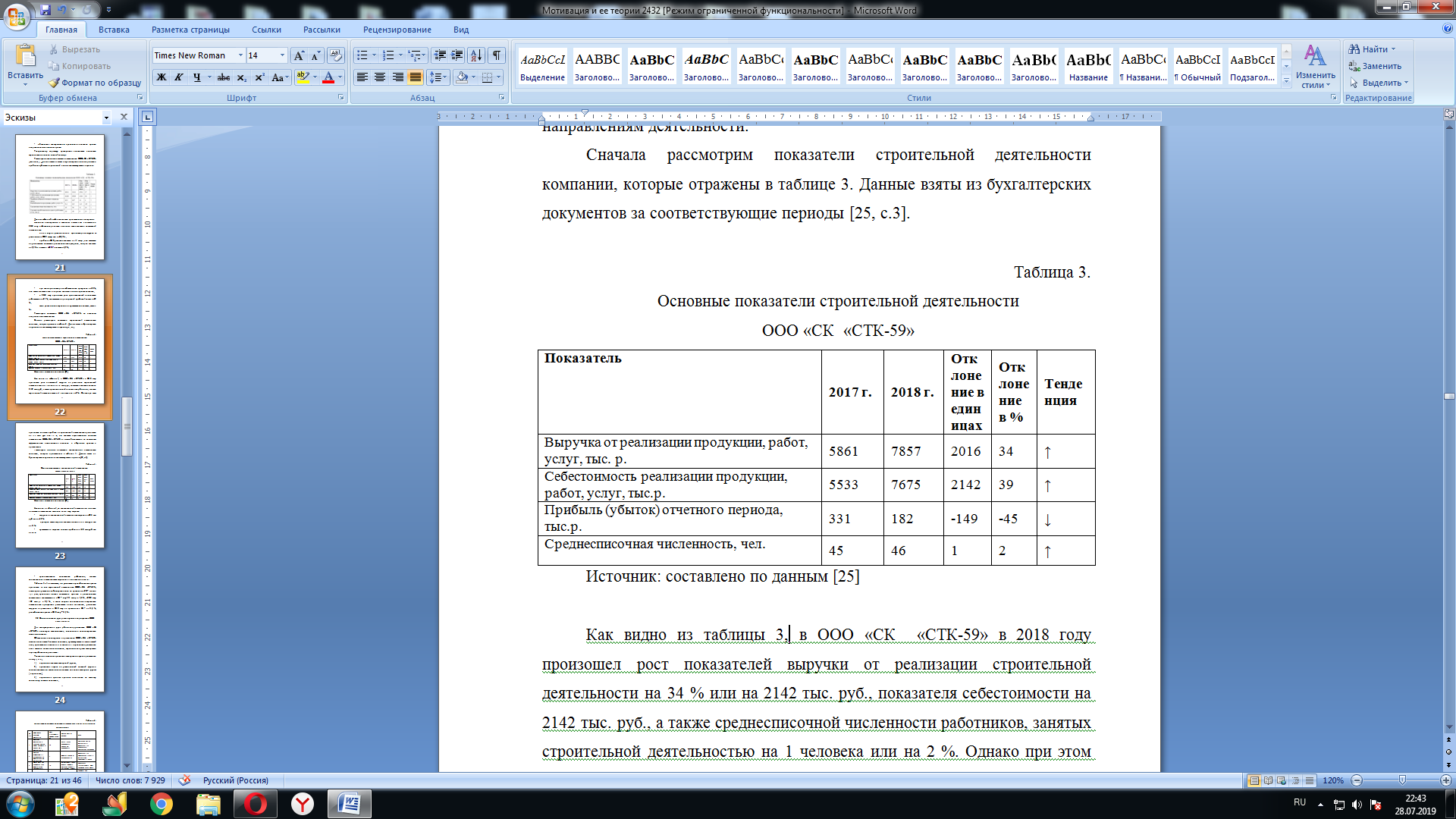

Одной из ключевых форм деятельности организации является строительство. Проанализируем данные отчетов, сгруппированные в таблице 3[25, c.3].

На основании приведенных данных можно отметить существенное увеличение выручки от строительной деятельности – он составил 34 %. При этом увеличение произошло и себестоимости продукции – на 39% по сравнению с 2017 годом, что отчасти связано с увеличением количества работников на 1 сотрудника (2 %).

Также, несмотря на рост выручки, отмечается и уменьшение показателя прибыли на 45%, что говорит о неэффективности использования основных и оборотных средств в организации.

Рассмотрим основные показатели консалтинговой деятельности компании, которые представлены в таблице 4. Данные взяты из бухгалтерских документов за соответствующие периоды [25, c.3].

Таблица 4.

Основные показатели консалтинговой деятельности

ООО «СК «СТК-59»

|

Показатель |

2017 г. |

2018 г. |

Отклонение в единицах |

Отклонение в % |

Тенденция |

|

Выручка от реализации продукции, работ, услуг, тыс. р. |

980 |

1486 |

506 |

52 |

↑ |

|

Себестоимость реализации продукции, работ, услуг, тыс.р. |

675 |

1021 |

346 |

51 |

↑ |

|

Прибыль (убыток) отчетного периода, тыс.р. |

305 |

465 |

160 |

52 |

↑ |

|

Среднесписочная численность, чел. |

6 |

9 |

3 |

50 |

↑ |

Источник: составлено по данным [25]

Как видно из таблицы 4, по консалтинговой деятельности основные показатели деятельности компании в 2018 году выросли:

- выручка от консалтинговой деятельности выросла на 506 тыс. руб. или на 52 %

- примерно также выросла себестоимость на 346 тыс. руб. или на 51 %

- существенно выросло значение прибыли на 160 тыс. руб. или на 52 %

- среднесписочная численность работников, занятых консалтинговой деятельностью выросла на 3 человека или на 50 %.

Таблицы 3 и 4 показывают, что уменьшение рентабельности продаж произошло за счет строительной деятельности ООО «СК «СТК-59», несмотря на увеличение объема реализации по сравнению с 2017 годом в 1,34 раза, произошло падение показателей прибыли и рентабельности составивших соответственно в 2017 году 331 тыс. р. и 5,6 %, в 2018 году 182 тыс. р. и 2,3 %, в свою очередь консалтинговое направление деятельности предприятия развивается очень динамично, увеличение выручки от реализации в 2018 году по сравнению с 2017 на 51,6 %, рентабельность продаж в 2018 году – 31,3 %.

2.2 Оценка мотивации труда, используемая на предприятии ООО «СК «СТК-59»

Для стимулирования труда работников руководство ООО «СК «СТК-59» использует экономические, социальные и административные методы мотивации.

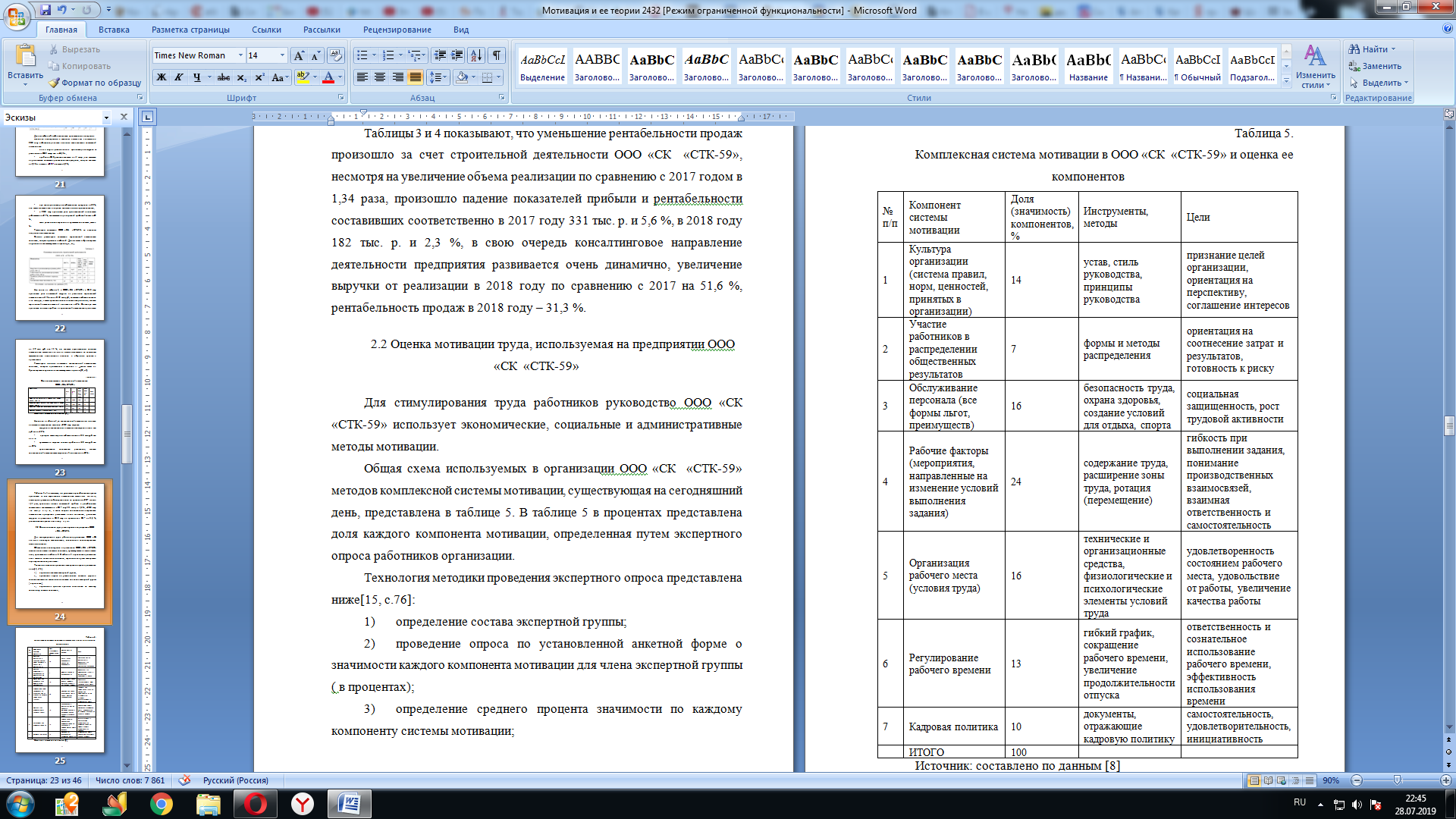

Общая схема используемых в организации ООО «СК «СТК-59» методов комплексной системы мотивации, существующая на сегодняшний день, представлена в таблице 5. В таблице 5 в процентах представлена доля каждого компонента мотивации, определенная путем экспертного опроса работников организации.

Технология методики проведения экспертного опроса представлена ниже[15, c.76]:

- определение состава экспертной группы;

- проведение опроса по установленной анкетной форме о значимости каждого компонента мотивации для члена экспертной группы ( в процентах);

- определение среднего процента значимости по каждому компоненту системы мотивации;

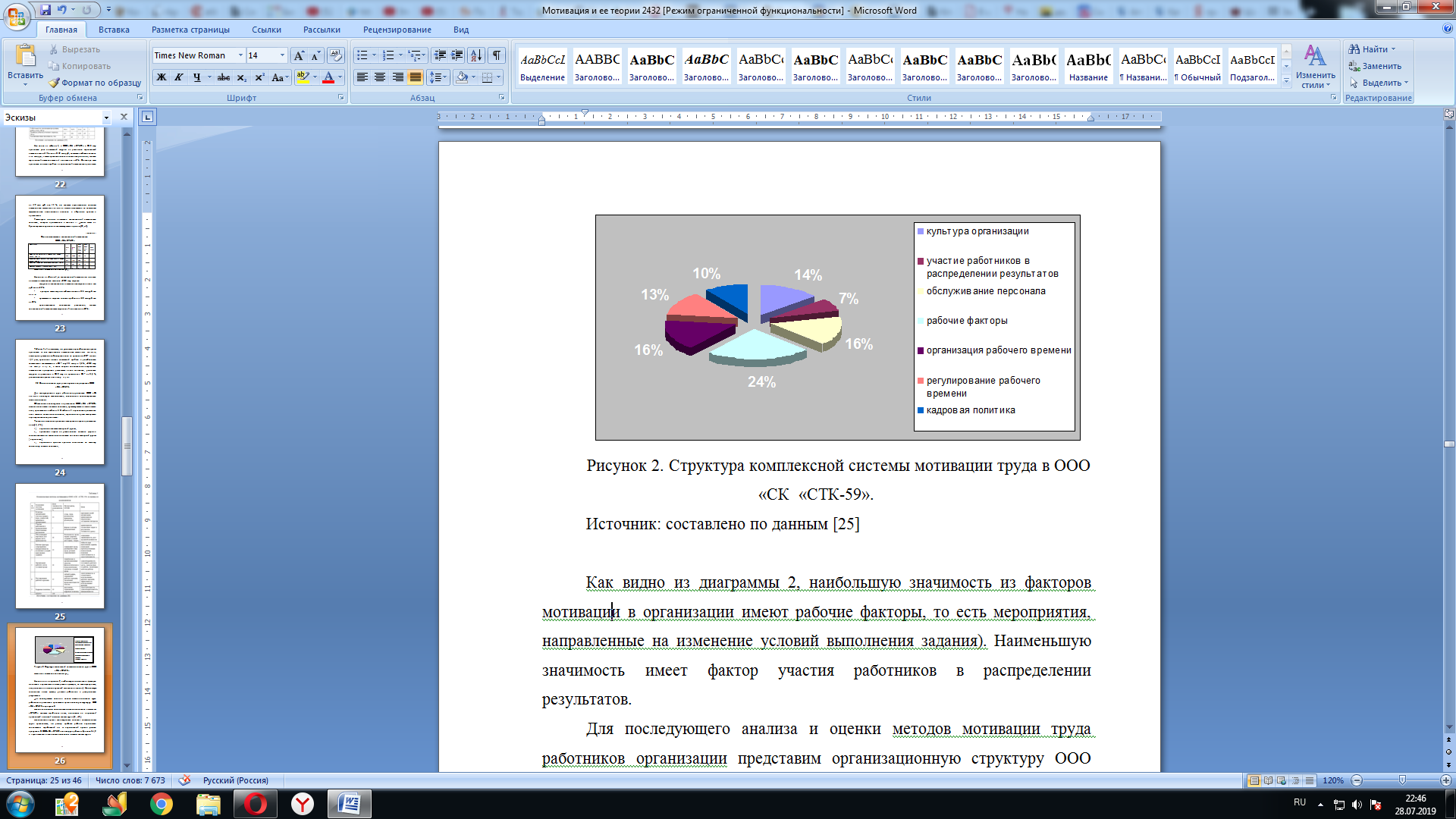

Как видно из диаграммы 2, наибольшую значимость из факторов мотивации в организации имеют рабочие факторы, то есть мероприятия, направленные на изменение условий выполнения задания). Наименьшую значимость имеет фактор участия работников в распределении результатов.

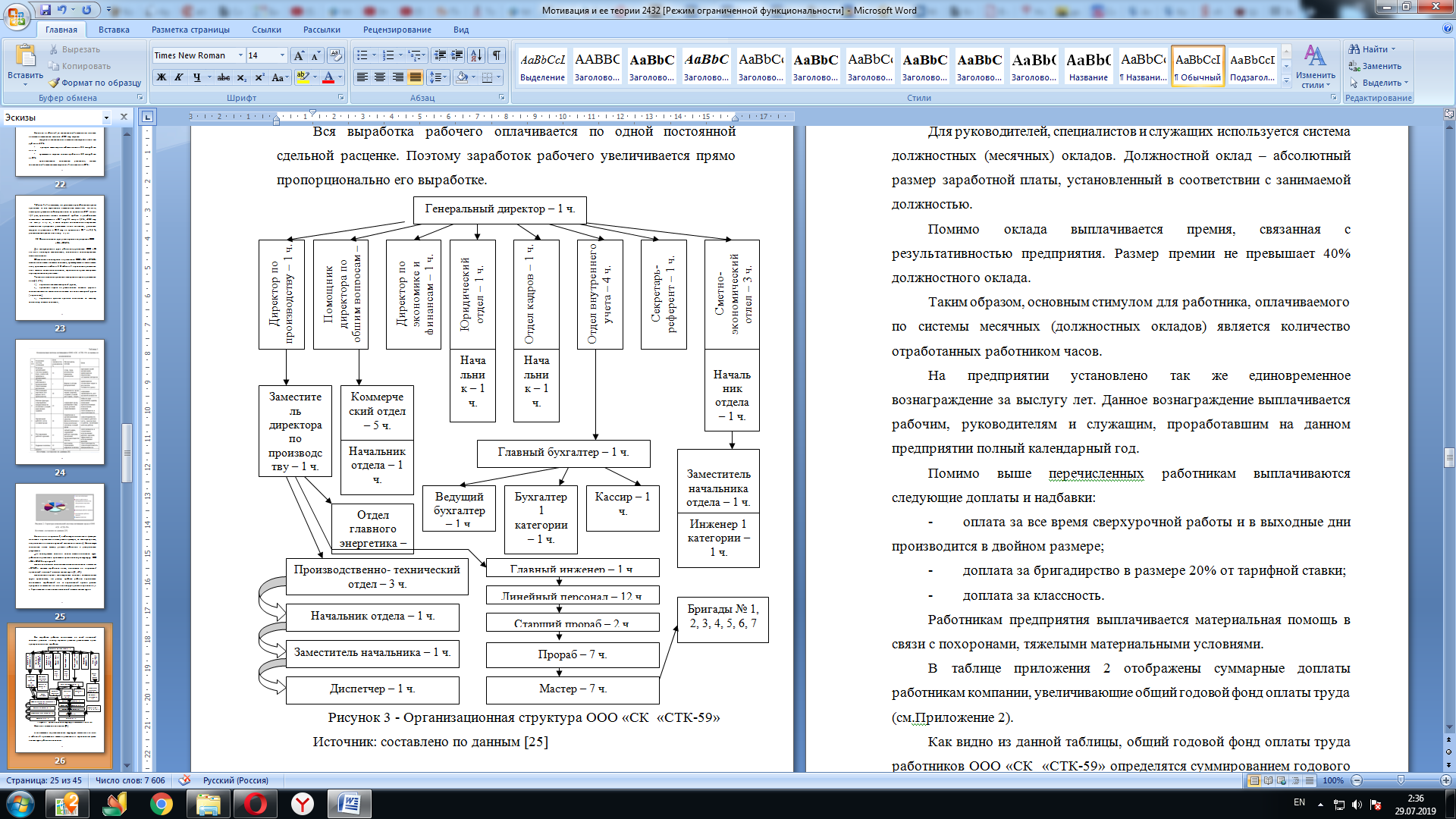

Для последующего анализа и оценки методов мотивации труда работников организации представим организационную структуру ООО «СК «СТК-59» на рисунке 2.

Наиболее значимым экономическим методом мотивации в ООО «СК «СТК-59» является заработная плата, начисляемая по повременно-премиальной и сдельной системам оплаты труда [13, c.43].

Использование прямой индивидуальной сдельной системы оплаты труда предполагает, что размер заработка рабочего определяется количеством выработанной им за определенный отрезок времени продукции. В ООО «СК «СТК-59» оплата труда рабочих в бригадах № 1,2 и 3 производится с использованием сдельной системы оплаты труда.

Вся выработка рабочего оплачивается по одной постоянной сдельной расценке. Поэтому заработок рабочего увеличивается прямо пропорционально его выработке.

В соответствии с организационной структурой ООО «СК «СТК-59» в таблице 6 представлено штатное расписание с определением фонда оплаты труда работников компании.

Для руководителей, специалистов и служащих используется система должностных (месячных) окладов. Должностной оклад – абсолютный размер заработной платы, установленный в соответствии с занимаемой должностью.

Помимо оклада выплачивается премия, связанная с результативностью предприятия. Размер премии не превышает 40% должностного оклада.

Таким образом, основным стимулом для работника, оплачиваемого по системы месячных (должностных окладов) является количество отработанных работником часов.

На предприятии установлено так же единовременное вознаграждение за выслугу лет. Данное вознаграждение выплачивается рабочим, руководителям и служащим, проработавшим на данном предприятии полный календарный год.

Помимо выше перечисленных работникам выплачиваются следующие доплаты и надбавки:

- оплата за все время сверхурочной работы и в выходные дни производится в двойном размере;

- доплата за бригадирство в размере 20% от тарифной ставки;

- доплата за классность.

Работникам предприятия выплачивается материальная помощь в связи с похоронами, тяжелыми материальными условиями.

В таблице приложения 2 отображены суммарные доплаты работникам компании, увеличивающие общий годовой фонд оплаты труда (см.Приложение 2).

Как видно из данной таблицы, общий годовой фонд оплаты труда работников ООО «СК «СТК-59» определятся суммированием годового фонда оплаты труда работников по тарифным ставкам при суммировании премий, выплачиваемых работникам и всех сумм доплат.

К социальной мотивации можно отнести следующие мероприятия, проводимые в ООО «СК «СТК-59»:

- повышение квалификации сотрудников предприятия, их обучение производится за счет предприятия;

- оказание помощи женщинам-работницам, строгое соблюдение гарантий, установленных в законодательстве о труде для работающих женщин-матерей.

В таблице 6 представлены затраты организации на социальную мотивацию работников в 2017- 2018 годах.

Как видно из таблицы 8, в организации в 2018 году наблюдался рост затрат на социальную мотивацию работников в среднем на 45 %, что является положительной тенденцией.

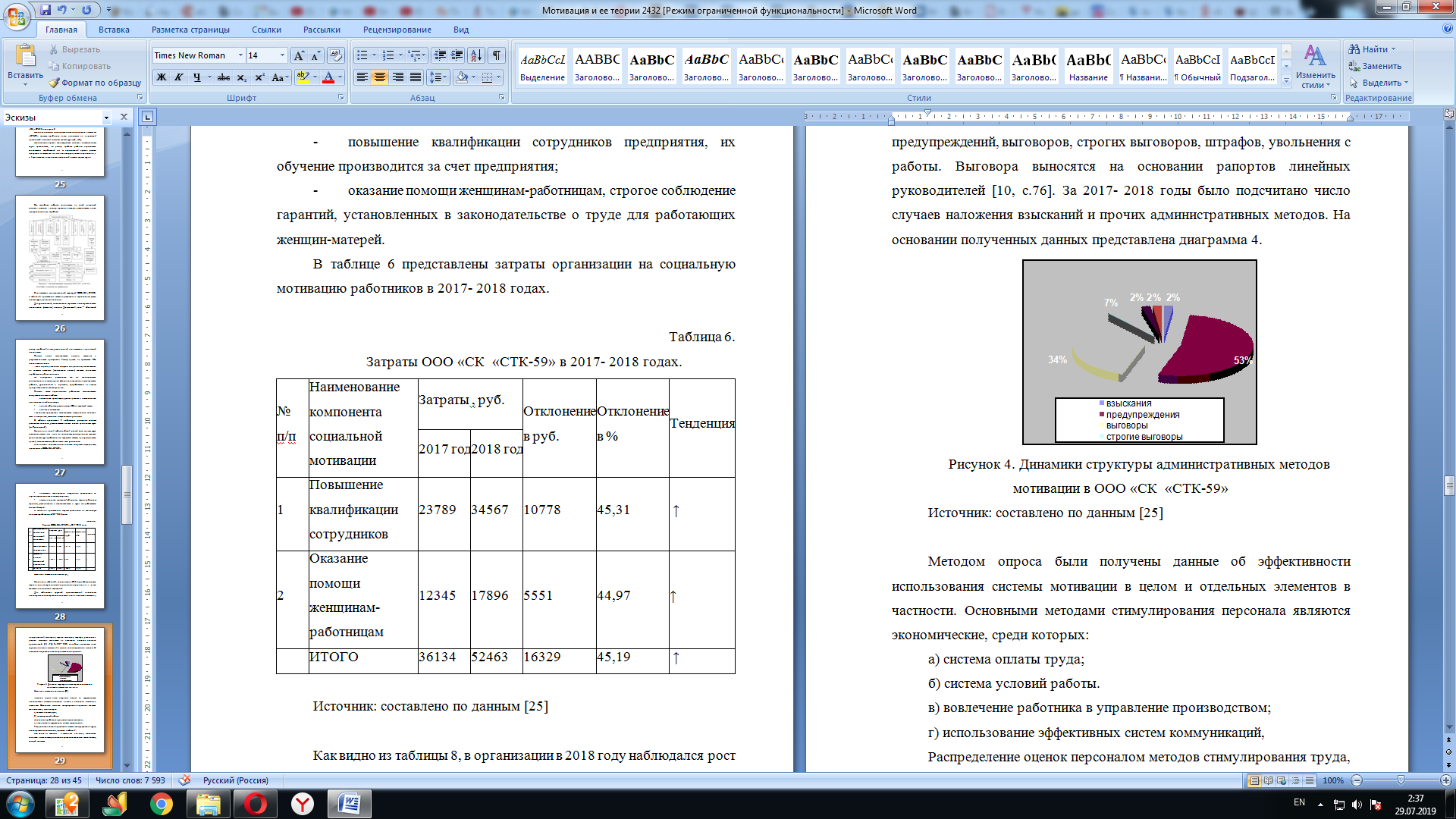

Для соблюдения трудовой производственной дисциплины используется административная мотивация в виде наложения взысканий, предупреждений, выговоров, строгих выговоров, штрафов, увольнения с работы. Выговора выносятся на основании рапортов линейных руководителей [10, c.76]. За 2017- 2018 годы было подсчитано число случаев наложения взысканий и прочих административных методов. На основании полученных данных представлена диаграмма 4.

Рисунок 4. Динамики структуры административных методов мотивации в ООО «СК «СТК-59»

Источник: составлено по данным [25]

Методом опроса были получены данные об эффективности использования системы мотивации в целом и отдельных элементов в частности. Основными методами стимулирования персонала являются экономические, среди которых:

а) система оплаты труда;

б) система условий работы.

в) вовлечение работника в управление производством;

г) использование эффективных систем коммуникаций,

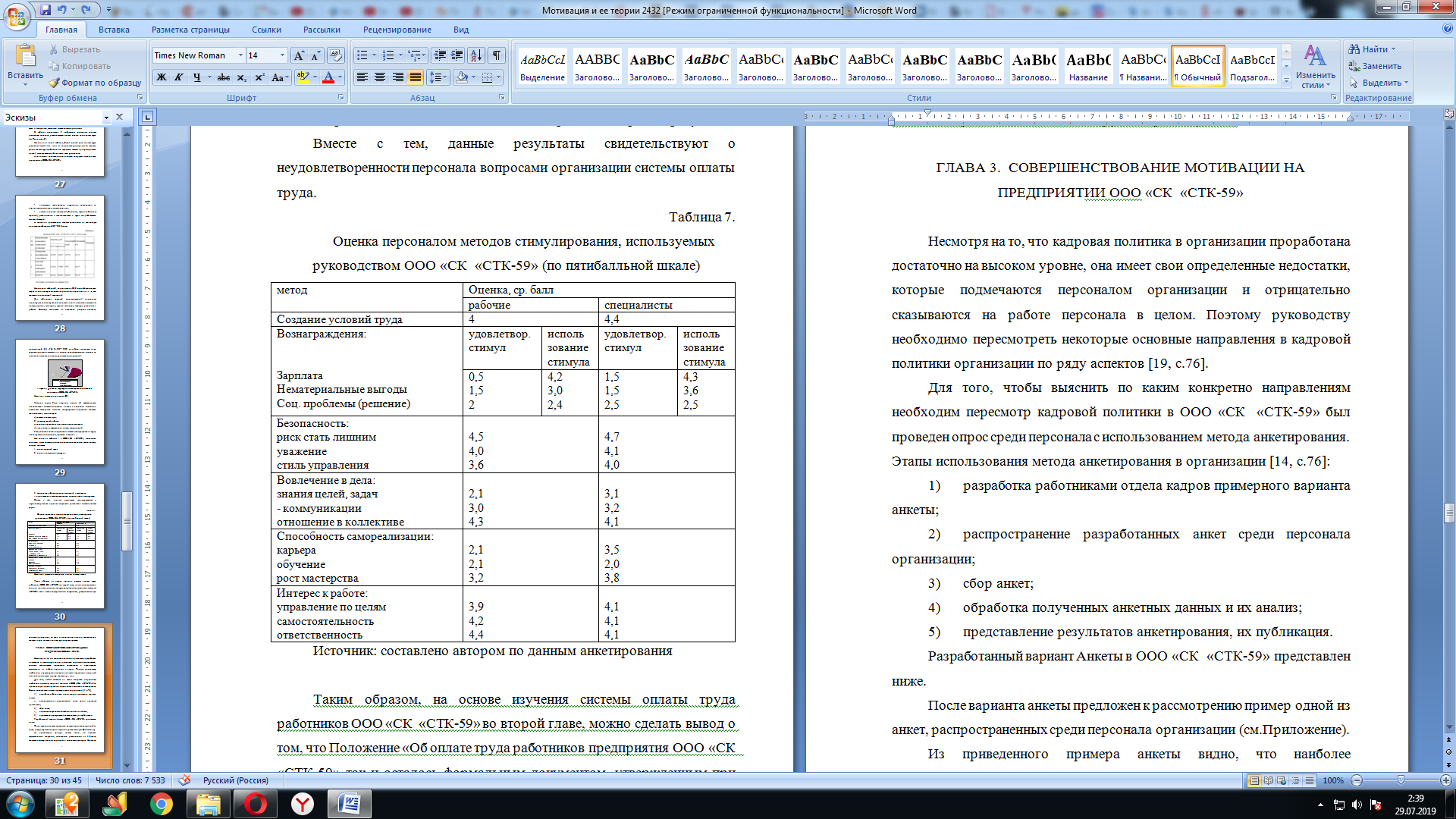

Распределение оценок персоналом методов стимулирования труда, используемых менеджментом, отражено в таблице 7.

Как видно из таблицы 7 в ООО «СК «СТК-59», менеджмент компании имеет систему мотивации персонала основными компонентами, которой являются:

1. создание условий труда

2. создание системы оплаты труда

3. формирование благоприятных отношений в коллективе

4. предоставление самостоятельности в работе и спрос за результат.

Вместе с тем, данные результаты свидетельствуют о неудовлетворенности персонала вопросами организации системы оплаты труда.

Источник: составлено автором по данным анкетирования

Таким образом, на основе изучения системы оплаты труда работников ООО «СК «СТК-59» во второй главе, можно сделать вывод о том, что Положение «Об оплате труда работников предприятия ООО «СК «СТК-59» так и осталось формальным документом, утвержденным при создании предприятия, но так и не внедренным в жизнь, так как задачи стоящие перед системой оплаты труда не реализуются.

Глава 3. Совершенствование мотивации на предприятии ООО «СК «СТК-59»

Несмотря на то, что кадровая политика в организации проработана достаточно на высоком уровне, она имеет свои определенные недостатки, которые подмечаются персоналом организации и отрицательно сказываются на работе персонала в целом. Поэтому руководству необходимо пересмотреть некоторые основные направления в кадровой политики организации по ряду аспектов [19, c.76].

Для того, чтобы выяснить по каким конкретно направлениям необходим пересмотр кадровой политики в ООО «СК «СТК-59» был проведен опрос среди персонала с использованием метода анкетирования. Этапы использования метода анкетирования в организации [14, c.76]:

- разработка работниками отдела кадров примерного варианта анкеты;

- распространение разработанных анкет среди персонала организации;

- сбор анкет;

- обработка полученных анкетных данных и их анализ;

- представление результатов анкетирования, их публикация.

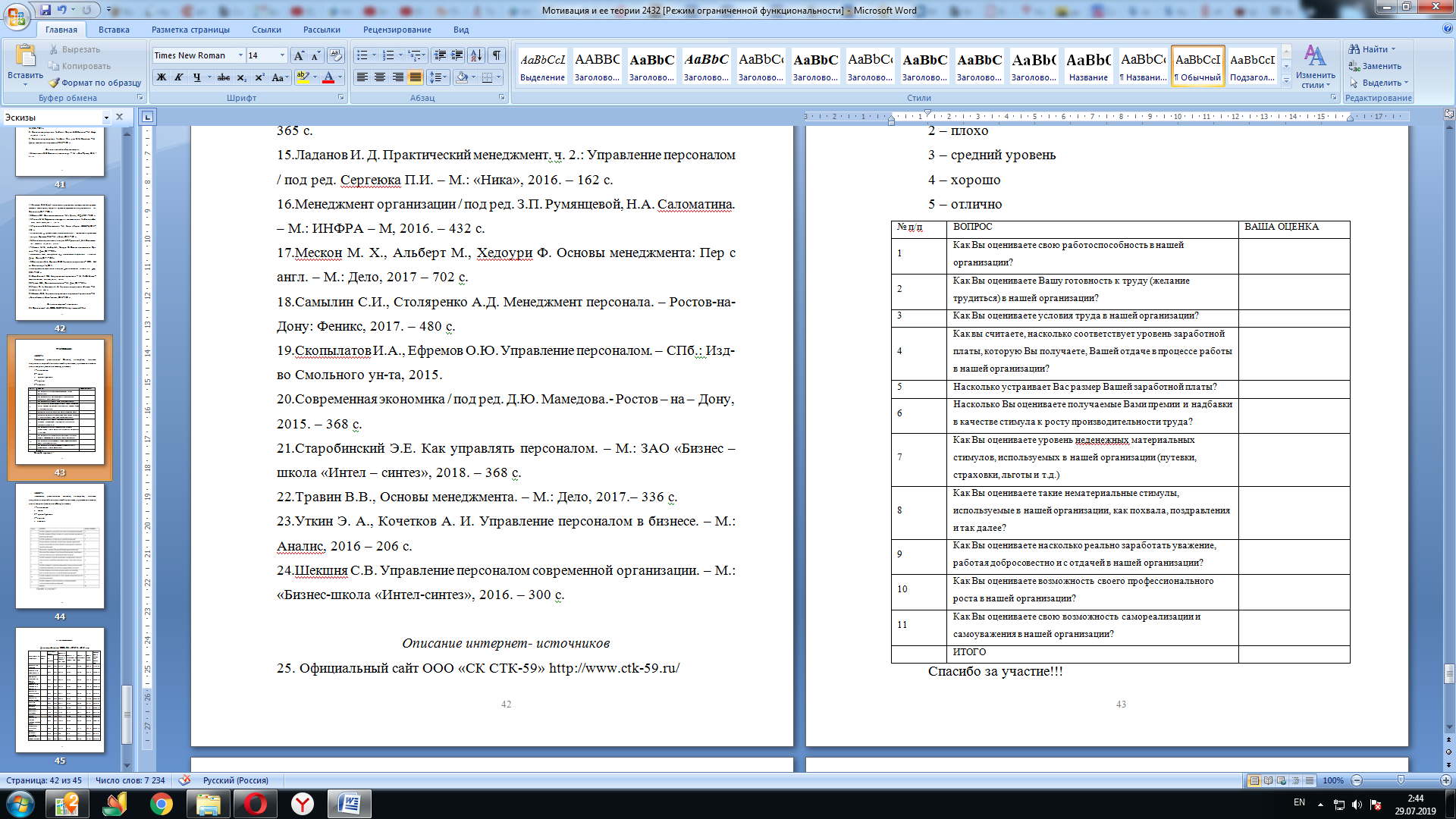

Разработанный вариант Анкеты в ООО «СК «СТК-59» представлен ниже.

После варианта анкеты предложен к рассмотрению пример одной из анкет, распространенных среди персонала организации (см.Приложение).

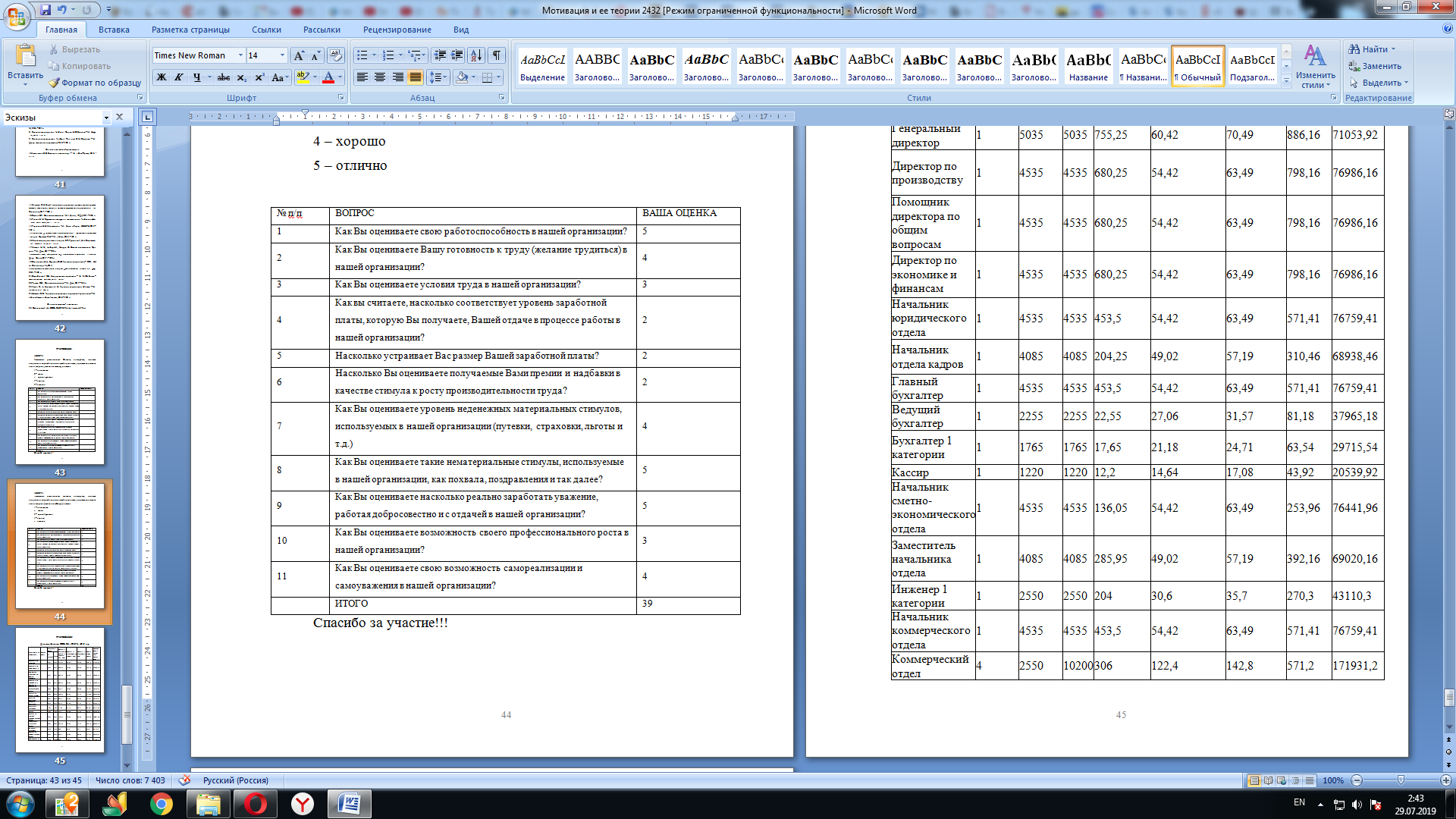

Из приведенного примера анкеты видно, что наиболее эффективными стимулами, оцененными респондентом на 5 баллов, являются нематериальные моральные и социальные стимулы. Из данных анкеты также видно, что респондента абсолютно не устраивает уровень заработной платы и получаемых премий и надбавок ха свой труд. В целом, по данным анкеты можно сделать вывод, что опрошенный респондент не очень доволен различными стимулами мотивации эффективного труда, используемыми в ООО «СК «СТК-59» [16, c.33].

Максимальный ответ по анкете может быть равен 55 баллов (когда все вопросы оцениваются респондентом на 5 баллов), минимальный- 11 баллов (все ответы оцениваются на 1 балл). Но таких крайних вариантов в организации не было.

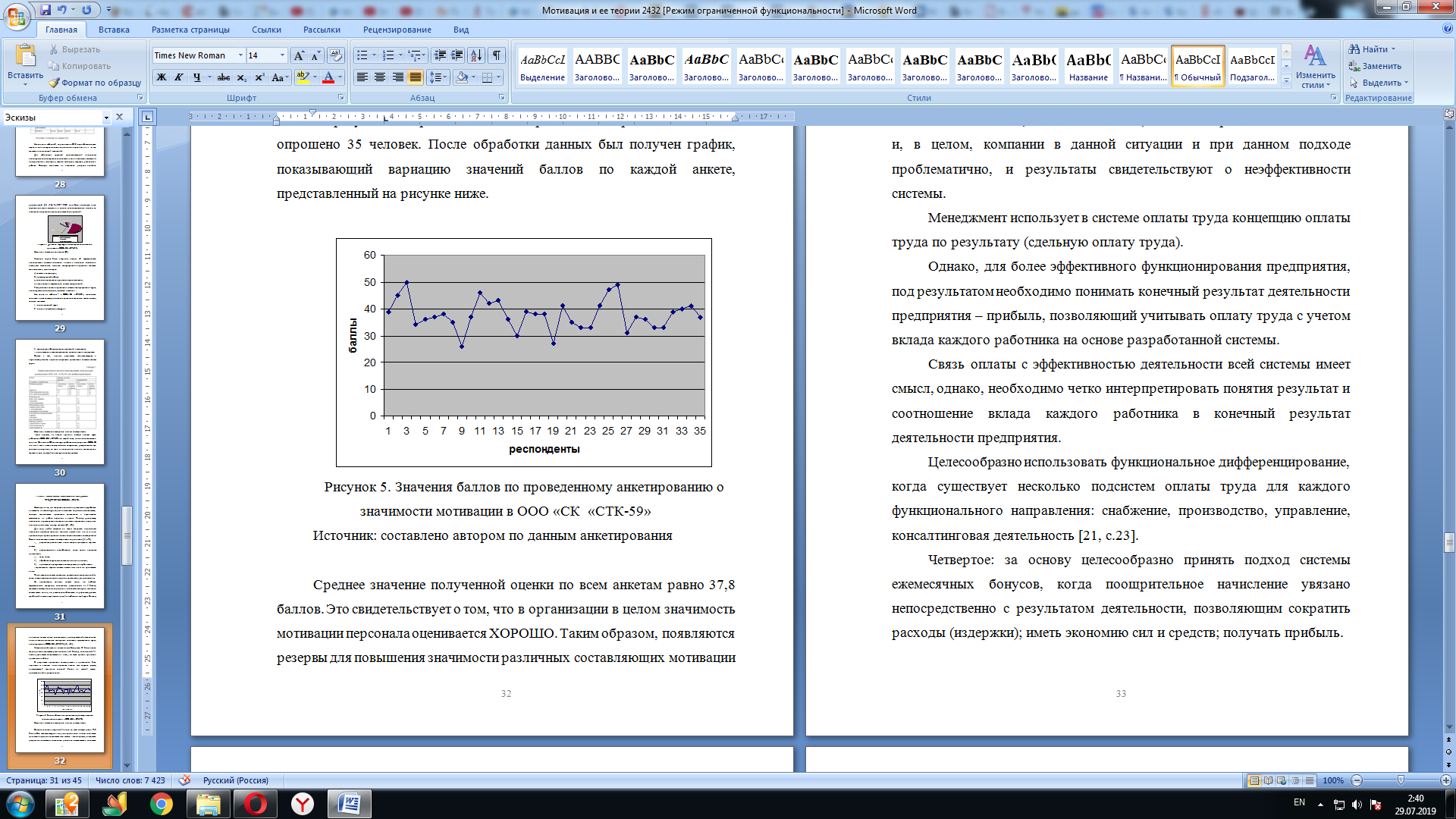

В результате проведения анкетирования в организации было опрошено 35 человек. После обработки данных был получен график, показывающий вариацию значений баллов по каждой анкете, представленный на рисунке ниже.

Среднее значение полученной оценки по всем анкетам равно 37,8 баллов. Это свидетельствует о том, что в организации в целом значимость мотивации персонала оценивается ХОРОШО. Таким образом, появляются резервы для повышения значимости различных составляющих мотивации для персонала (например, повышение уровня оплаты персонала может создать положительный стимул для увеличения производительности труда и отдачи персонала).

Результаты анализа показали, самый важный фактор в системе мотивации персонала – система оплаты труда, также было выявлено, что существующая система оплаты труда не соответствует задачам заявленным руководством предприятия.

Следовательно, достижение целей, стоящих перед системой оплаты и, в целом, компании в данной ситуации и при данном подходе проблематично, и результаты свидетельствуют о неэффективности системы.

Менеджмент использует в системе оплаты труда концепцию оплаты труда по результату (сдельную оплату труда).

Однако, для более эффективного функционирования предприятия, под результатом необходимо понимать конечный результат деятельности предприятия – прибыль, позволяющий учитывать оплату труда с учетом вклада каждого работника на основе разработанной системы.

Связь оплаты с эффективностью деятельности всей системы имеет смысл, однако, необходимо четко интерпретировать понятия результат и соотношение вклада каждого работника в конечный результат деятельности предприятия.

Целесообразно использовать функциональное дифференцирование, когда существует несколько подсистем оплаты труда для каждого функционального направления: снабжение, производство, управление, консалтинговая деятельность [21, c.23].

Четвертое: за основу целесообразно принять подход системы ежемесячных бонусов, когда поощрительное начисление увязано непосредственно с результатом деятельности, позволяющим сократить расходы (издержки); иметь экономию сил и средств; получать прибыль.

Пятое: любая модель оплаты труда должна учитывать ситуацию на рынке труда и финансово-экономическое положение предприятия.

Исходя из вышеуказанной концепции, автор предлагает следующий подход в совершенствовании системы оплаты труда, как основополагающей составляющей системы мотивации ООО «СК «СТК-59».

Система оплаты труда предполагает две составляющие: постоянную и переменную.

Постоянная составляющая выплачивается независимо от успехов деятельности предприятия на основе выполнения работником своих функциональных обязанностей.

С целью дифференциации при оплате труда имеет смысл использовать следующий подход в определении постоянной составляющей [14, c.76]:

- определить квалификационные уровни работников в рамках их должности с дифференцированной ставкой от 1 (тарифной ставки) до 2 с интервалом 0,25, таким образом, будут иметь место пять должностных уровней: 1; 1,25; 1,5; 1,75; 2.

Предлагается проводить ежегодную аттестацию по следующим показателям [16, c.76]:

1. Квалификация

2. Профессиональный опыт

3. Стаж работы

4. Ответственность

5. Овладение смежной профессией

6. Психологическая нагрузка

7. Физическая нагрузка

8. Условия труда.

По каждому показателю выставляется оценка от 0 до 2 и определяется средний показатель, который и позволяет определить квалификационный уровень сотрудника на следующий год. Данный подход позволяет взаимно связать профессиональное мастерство работника, его отношение к работе, сложность работы и условия труда, что будет способствовать не только вертикальной карьере работника, но и его стремлению работать более эффективно в данной должности, так как более добросовестное отношение и рост квалификации плюс «преданность фирме» обеспечат ему увеличение постоянной составляющей дохода.

Переменная составляющая может формироваться следующим образом [4, c.77]:

1) Устанавливается БД (базовая доля) на основе квалификационного уровня работника, однако, она не увязывается с тарифной ставкой и является пунктом соотношения перевыполнения или невыполнения своих должностных квалификационных обязанностей;

2) Система премиальных долей или бонусов должна быть увязана с достижением экономического эффекта в деятельности работника. Автор предлагает за основу принять систему месячных бонусов (критериев) и установить следующие критерии начисления долей или бонусов;

а) рационализаторское предложение, повлиявшее на сокращение издержек или увеличение прибыли;

б) предотвращение аварийных ситуаций, способных привести к увеличению издержек;

в) экономия сил и средств (вовлечения должностей, экономия материалов и энергии при сохранении качества и количества), психологического климата в коллективе.

3) Диапазон премиальных и штрафных долей должен быть в интервале (02), что позволит стимулировать и работников с высокой базовой долей [11, c.67].

4) При определении доли прибыли на формирование переменной составляющей зарплаты целесообразно, чтобы она составляла в зарплате не менее 30%. В данном подходе автор разделяет результаты исследования Ф. Тейлора о норме премиального вознаграждения к постоянной зарплате.

Автор не ставит целью получить экономическую выгоду по зарплате. Цель преуспевающего менеджмента – платить высокую зарплату.

Цель предложения – показать, что рациональный подход к формированию системы оплаты труда, основанный на предложенной концепции и необходимости обязательной выплаты зарплаты работникам, приемлем и экономически обоснован, т.е. способен быть реализован с наименьшими затратами для менеджмента с целью создания базы для совершенствования и развития предложенного подхода.

Таким образом, система оплаты труда после проведенных изменений будет иметь следующий вид [6, c.37]:

ЗП = П (КДУ) + П/,

где, П – постоянная составляющая;

КДУ – оклад по ставке;

П/ - переменная составляющая;

ЗП – зарплата;

соотношение П/П/ - 70% / 30%.

Расчетные показатели сопоставимы по сумме с затратами при максимальных показателях ФОТ, что не входит в противоречие с подходами менеджмента корпорации о плановых максимальных возможностях компании оплачивать труд своих работников. В тоже время используется кардинально отличный подход к формированию оплаты труда.

В данном подходе, при прочих равных условиях, повышение зарплаты происходит больше для сотрудников с лучшей оценкой и меньшим КДУ с целью стимулирования более качественного выполнения работы и стремлении получить более высокий КДУ.

Таблица 8.Система оплаты сотрудника с учетом КДУ и ОК

|

Оценка качества |

Процентное повышение зарплаты по уровням (КДУ) |

||||

|

V |

IV |

III |

II |

I |

|

|

5 |

12% |

12% |

18% |

18% |

0 |

|

4 |

12% |

12% |

16% |

0 |

0 |

|

3 |

КДУ |

КДУ |

КДУ |

КДУ |

КДУ |

|

2 |

Перевод на более Низкий КДУ Увольнение |

||||

|

1 |

|||||

Источник: составлено автором по данным анкетирования

Переменная составляющая (Б) определяется с целью – увязать эффективную работу работника участка (отдела) и предприятия.

Менеджмент определяет процент от прибыли на формирование переменной (Б); определяет процент от выделенной суммы – участку, отделу на основе его вклада в достижение эффекта предприятия; руководитель отдела (участка) на основе корпоративных критериев и на основе мнений (непосредственный начальник, сотрудники участка (отдела), контрагенты (службы, потребители и т.п.)) определяет долю работника. Таким образом, переменная «Б» – это процент от прибыли предприятия. Следовательно, материальный доход работника включает [16, c.65]:

1. Должностной оклад на основе уровня исполнения или функционала;

2. Оценку личного результата, влияющего на общий итог деятельности предприятия при выполнении задач, связанных непосредственно с зоной его полномочий;

3. Оценку его вклада в конечный результат хозяйственной деятельности предприятия на основе оценки вклада структурного подразделения и работника в составе данного подразделения (% дохода предприятия).

Данная система обеспечивает:

1. Выполнение работником функциональных обязанностей, что обеспечивает бесперебойную работу всего предприятия в плановых заданиях;

2. Проявление инициативы, ответственности работника с целью улучшения показателей в рамках его функционала;

3. Заинтересованность работника в проявлении инициативы, обеспечивающей эффективную деятельность подразделения и предприятия в целом для получения дивидендов.

Анализ оценки персоналом методов стимулирования показывает, что работники не удовлетворены тем, как менеджмент решает вопросы вовлечения в дела и решает проблемы предприятия, возможности самореализации. Следовательно, имеет место диспропорция между целями системы оплаты труда и реальными действиями менеджмента, что дает возможность предположить о проблематичности достижения целей данной системы оплаты и обоснованности предложения автора.

Для достижения целей системы оплаты труда целесообразно использовать комплексный подход:

Мотивация = оплаты труда + методы стимулирования (экономические, целевые, коммуникационные, обогащение труда)

Подводя итог проделанной в данной главе работы, можно отметить, что автор предложил путь совершенствования системы мотивации труда, как в условиях настоящего положения предприятия, так и в условиях эффективного развития предприятия, исходя из стратегического подхода управления.

Заключение

Мотивация в управлении персоналом понимается как процесс активизации мотивов работников (внутренняя мотивация) и создания стимулов (внешняя мотивация) для их побуждения к эффективному труду.

Наиболее распространенными содержательными теориями мотивации являются теории Маслoу, Альдерфeра, МакКлeлланда и Герцбeрга.

Основными процессуальными теориями мотивации являются теория ожиданий, теория справедливости, модель мотивации Портера - Лоуэра. В современном менеджменте предпринимаются активные попытки пересмотра классических теорий мотиваций с целью их приспособления к современной структуре потребностей. Система мотивации персонала может быть основана на самых разнообразных методах, выбор которых зависит от проработанности системы стимулирования на предприятии, общей системы управления и особенностей деятельности самого предприятия.

Классификация методов мотивации в зависимости от ориентации на воздействие на те или иные потребности может быть осуществлена на организационно распорядительные (организационно- административные), экономические и социально-психологические. Так же методы стимулирования можно сгруппировать в следующие четыре вида: экономические стимулы, управление по целям, обогащение труда, система участия. Целью управления сложившейся экономической ситуацией должно стать, прежде всего, увеличение заинтересованности персонала в повышении своей результативности, результативности функционирования банка для получения большей заработной платы и извлечения максимальной прибыли в периоды значительного увеличения емкости рынка. Для достижения нужного эффекта необходимо изменить сложившуюся систему мотивации персонала путем развития имеющихся и внедрения новых форм экономического стимулирования: применение новых стимулирующих форм оплаты труда.

Анализируя систему управления мотивацией персонала персоналом в компании, были сделаны следующие выводы: Исходной основой для определения потребности в персонале в компании является штатное расписание, составленное в соответствии со спецификой работы организации. В рассматриваемой компании также есть правила внутреннего трудового распорядка и должностные инструкции работников, обязательные для выполнения теми, кому они адресованы.

При приеме новых работников учитываются современные тенденции отбора персонала, что позволяет избежать найма непрофессиональных работников. Для большинства рабочих мест характерно разнообразие обязанностей работника. Функции и должностные обязанности работников компании закреплены в должностных инструкциях. За работой персонала контроль осуществляется как менеджером по персоналу, так и непосредственно старшим менеджером. К методам управления относятся: моральное поощрение; социальное планирование; убеждение; внушение; личный пример; регулирование межличностных и межгрупповых отношений; создание и поддержание морального климата в коллективе.

Проанализировав работу компании, можно отметить, что не ведется учет и контроль за мотивацией персонала, не разрабатываются специальные мотивационные программы, учитывающие интересы работников, не проводится анкетирование. Нет социальных программ, которые, как правило, положительно влияют на мотивацию персонала, удовлетворяя различные социальные потребности. Предложенные мероприятия включают в себя изменение критериев премирования, более свободный режим работы. В целом, система мотивации должна включать в себя как минимум три составляющих: обучение персонала, нематериальную мотивацию и систему материального стимулирования.

Список использованных источников

Описание учебников и учебных пособий

- Авдеев В.В. Управление персоналом: технология формирования команды: Учебное пособие. – М.: Финансы и статистика, 2016. - 256 с.

- Виханский О.С., Наумов А.И. Менеджмент: Учебник. – М.: Высшая школа, 2016.- 224 с.

- Галькович Р.С., Набоков В.И. Основы менеджмента. Учебник – М.: ИНФРА – М, 2018. – 189 с.

- Дудяшова В.П. Мотивация труда в менеджменте: Учебное пособие. – Кострома: издательство КГТУ, 2016. – 80 с.

- Основы управления персоналом: Учебник для вузов / под ред. Б.М. Генкина. – М.: Высшая школа, 2016. – 384 с.

- Томпсон А.А., Стрикленд А.Дж. Стратегический менеджмент. Искусство разработки и реализации стратегии: Учебник для вузов / пер. с англ. под ред. Л.Г. Зайцева, М.И. Соколовой. – М.: Банки и биржи, ЮНИТИ, 2018. – 576 с.

- Ховард К., Коротков Э. Принципы менеджмента. Управление в системе цивилизованного предпринимательства. Учебное пособие. – М.: ИНФРА – М, 2016. – 224 с.

- Экономика предприятия: Учебник / Под ред. И.О. Волкова. – М.: Инфра – М,2018. – 416 с.

- Экономика предприятия: Учебник / Под ред. В.М. Семенова. – М.: Центр экономики и маркетинга, 2016. – 328 с.

Описание книг одного-трёх авторов

- Автономов В.С. Введение в экономику. – М.: «Вита-Пресс», 2015. -247с.

- Бовыкин В.И. Новый менеджмент: управление предприятием на уровне высших стандартов; теория и практика эффективного управления. – М.: Экономика, 2017. – 368 с.

- Веснин В.Р. Основы менеджмента. - М.: «Триада, ЛТД», 2017. – 286 с.

- Генкин Б. М. Эффективность труда и качества жизни: Учебное пособие. – СПб: СПб ГИЭА, 2017. – 112 с.

- Герчикова И.Н. Менеджмент. - М.: Банки и биржи. ЮНИТИ, 2015. – 365 с.

- Ладанов И. Д. Практический менеджмент. ч. 2.: Управление персоналом / под ред. Сергеюка П.И. – М.: «Ника», 2016. – 162 с.

- Менеджмент организации / под ред. З.П. Румянцевой, Н.А. Саломатина. – М.: ИНФРА – М, 2016. – 432 с.

- Мескон М. Х., Альберт М., Хедоури Ф. Основы менеджмента: Пер с англ. – М.: Дело, 2017 – 702 с.

- Самылин С.И., Столяренко А.Д. Менеджмент персонала. – Ростов-на-Дону: Феникс, 2017. – 480 с.

- Скопылатов И.А., Ефремов О.Ю. Управление персоналом. – СПб.: Изд-во Смольного ун-та, 2015.

- Современная экономика / под ред. Д.Ю. Мамедова.- Ростов – на – Дону, 2015. – 368 с.

- Старобинский Э.Е. Как управлять персоналом. – М.: ЗАО «Бизнес – школа «Интел – синтез», 2018. – 368 с.

- Травин В.В., Основы менеджмента. – М.: Дело, 2017.– 336 с.

- Уткин Э. А., Кочетков А. И. Управление персоналом в бизнесе. – М.: Аналис, 2016 – 206 с.

- Шекшня С.В. Управление персоналом современной организации. – М.: «Бизнес-школа «Интел-синтез», 2016. – 300 с.

Описание интернет- источников

25. Официальный сайт ООО «СК СТК-59» http://www.ctk-59.ru/

Приложение 1

АНКЕТА

Уважаемые респонденты! Оцените, пожалуйста, основные направления кадровой политика нашей организации, представленные ниже в виде вопросов (заполните таблицу) по шкале:

1 – очень плохо

2 – плохо

3 – средний уровень

4 – хорошо

5 – отлично

АНКЕТА

Уважаемые респонденты! Оцените, пожалуйста, основные направления кадровой политика нашей организации, представленные ниже в виде вопросов (заполните таблицу) по шкале:

1 – очень плохо

2 – плохо

3 – средний уровень

4 – хорошо

5 – отлично

ПРИЛОЖЕНИЕ 2

Доплаты работникам ООО «СК «СТК-59» в 2018 году

|

Наименование работников |

Численность |

Месячный оклад |

Доплата к месячному окладу за выслугу лет, руб. |

Доплата за сверхурочную работу, руб. |

Доплата за классность, руб. |

Общая сумма доплат |

Годовой фонд с учетов всех доплат, руб. |

|

|

на единицу |

всего |

|||||||

|

Генеральный директор |

1 |

5035 |

5035 |

755,25 |

60,42 |

70,49 |

886,16 |

71053,92 |

|

Директор по производству |

1 |

4535 |

4535 |

680,25 |

54,42 |

63,49 |

798,16 |

76986,16 |

|

Помощник директора по общим вопросам |

1 |

4535 |

4535 |

680,25 |

54,42 |

63,49 |

798,16 |

76986,16 |

|

Директор по экономике и финансам |

1 |

4535 |

4535 |

680,25 |

54,42 |

63,49 |

798,16 |

76986,16 |

|

Начальник юридического отдела |

1 |

4535 |

4535 |

453,5 |

54,42 |

63,49 |

571,41 |

76759,41 |

|

Начальник отдела кадров |

1 |

4085 |

4085 |

204,25 |

49,02 |

57,19 |

310,46 |

68938,46 |

|

Главный бухгалтер |

1 |

4535 |

4535 |

453,5 |

54,42 |

63,49 |

571,41 |

76759,41 |

|

Ведущий бухгалтер |

1 |

2255 |

2255 |

22,55 |

27,06 |

31,57 |

81,18 |

37965,18 |

|

Бухгалтер 1 категории |

1 |

1765 |

1765 |

17,65 |

21,18 |

24,71 |

63,54 |

29715,54 |

|

Кассир |

1 |

1220 |

1220 |

12,2 |

14,64 |

17,08 |

43,92 |

20539,92 |

|

Начальник сметно-экономического отдела |

1 |

4535 |

4535 |

136,05 |

54,42 |

63,49 |

253,96 |

76441,96 |

|

Заместитель начальника отдела |

1 |

4085 |

4085 |

285,95 |

49,02 |

57,19 |

392,16 |

69020,16 |

|

Инженер 1 категории |

1 |

2550 |

2550 |

204 |

30,6 |

35,7 |

270,3 |

43110,3 |

|

Начальник коммерческого отдела |

1 |

4535 |

4535 |

453,5 |

54,42 |

63,49 |

571,41 |

76759,41 |

|

Коммерческий отдел |

4 |

2550 |

10200 |

306 |

122,4 |

142,8 |

571,2 |

171931,2 |

|

Зам директора по производству |

1 |

4535 |

4535 |

453,5 |

54,42 |

63,49 |

571,41 |

76759,41 |

|

Начальник ПТО |

1 |

3680 |

3680 |

368 |

44,16 |

51,52 |

463,68 |

62287,68 |

|

Зам начальника ПТО |

1 |

2880 |

2880 |

259,2 |

34,56 |

40,32 |

334,08 |

48718,08 |

|

Диспетчер |

1 |

2880 |

2880 |

57,6 |

34,56 |

40,32 |

132,48 |

48516,48 |

|

Главный инженер |

1 |

4085 |

4085 |

612,75 |

49,02 |

57,19 |

718,96 |

69346,96 |

|

Линейный персонал |

12 |

1955 |

23460 |

234,6 |

281,52 |

328,44 |

844,56 |

394972,56 |

|

Старший прораб |

2 |

2255 |

4510 |

135,3 |

54,12 |

63,14 |

252,56 |

76020,56 |

|

Прораб |

7 |

1955 |

13685 |

273,7 |

164,22 |

191,59 |

629,51 |

230537,51 |

|

Мастер |

7 |

1765 |

12355 |

0 |

148,26 |

172,97 |

321,23 |

207885,23 |

|

Главный энергетик |

1 |

4535 |

4535 |

453,5 |

54,42 |

63,49 |

571,41 |

76759,41 |

|

Отдел главного энергетика |

5 |

3255 |

16275 |

813,75 |

195,3 |

227,85 |

1236,9 |

274656,9 |

|

Секретарь- референт |

1 |

4085 |

4085 |

204,25 |

49,02 |

57,19 |

310,46 |

68938,46 |

|

ИТОГО |

- |

- |

- |

9211,3 |

1918,86 |

2238,67 |

13368,83 |

2685352,6 |

- Соотношение системы права и системы законодательства (Понятие системы права и системы законодательства)

- Особенности федерализма в России (Сходство и различие понятий федерация и федерализм)

- Оценка эффективности управления предприятием (Сущность и задачи управления организации)

- Основные функции в системе менеджмента(ОСНОВНЫЕ ФУНКЦИИ В СИСТЕМЕ МЕНЕДЖМЕНТА)

- Особенности управления организациями в современных условиях и пути его совершенствования ( ОБЩИЕ ПРИНЦИПЫ ФОРМИРОВАНИЯ УПРАВЛЕНИЯ ОРГАНИЗАЦИЯМИ И ОСУЩЕСТВЛЕНИЯ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ )

- Технологии программирования. Устройство персонального компьютера

- Коммерческие риски и способы их уменьшения (на примере ООО «SOLLERS-FINANCE»)

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРАВОНАРУШЕНИЙ

- Дидактическая игра как средство активизации познавательной деятельности младших школьников (Понятие познавательной деятельности)

- Профессиональный стресс в управленческой деятельности и его профилактика

- Авторитет и лидерство в системе менеджмента (Классические и современные теории лидерства)

- Теории происхождения государства ( Основные закономерности возникновения государства )