Мотивация в управлении на примере реально существующей организации (Теоретико-методологические основы исследования мотивации трудовой деятельности)

Содержание:

Введение

Актуальность темы. Актуальность проблемы мотивации не оспаривается ни наукой, ни практикой, так как от четкой разработки эффективной системы мотивации зависит не только повышение социальной и творческой активности конкретных работников, но и конечные результаты деятельности предприятий различных форм собственности и сфер деятельности.

Мотивация сотрудников занимает одно из центральных мест в управлении персоналом, поскольку она выступает непосредственной причиной их поведения. Ориентация работников на достижение целей организации по существу является главной задачей руководства персоналом. Вследствие изменения содержания труда в условиях научно-технического прогресса, широкой автоматизации и информатизации производства, в результате повышения уровня образования и социальных ожиданий сотрудников значение мотивации в управлении персоналом ещё более возросло, усложнилось содержание этого рода управленческой деятельности. Сегодня для эффективной деятельности организации требуются ответственные и инициативные работники, высоко организованные и стремящиеся к самореализации личности. Обеспечить эти качества работника невозможно с помощью традиционных форм материального стимулирования и строгого внешнего контроля, зарплаты и наказаний. Только те люди, которые осознают смысл своей деятельности и стремятся к достижению целей организации, могут рассчитывать на получение высоких результатов. Воспитание таких работников - задача мотивационного менеджмента. Зная то, что движет человеком, что побуждает его к работе, какие мотивы лежат в основе его действий, можно попытаться разработать эффективную систему форм и методов управления трудовыми процессами.

Актуальность вопросов совершенствования методов мотивации персонала на предприятии возрастает в связи с повышением роли персонала в современном производстве, принципиальными изменениями в содержании труда, вызванными применением новой техники, технологий и методов производственной деятельности.

Степень разработанности темы. Первые разработки в области мотивации и мотивационные теории возникли в 17-18 веках. Среди зарубежных исследований к фундаментальным, наиболее значимым и используемым в теории и практики мотивационного менеджмента можно отнести теорию иерархии потребностей индивида А. Маслоу, двухфакторную модель Ф. Герцберга, теорию Х и У Д. МакГрегора, теорию приобретенных потребностей Д. МакКлелланда, модель категорий потребностей К. Альдерфера, теорию ожиданий В. Врума, теорию справедливости Дж. Адамса, комплексную процессную модель Портера-Лоулера. Мотивационные теории указывают, в каком направлении следует формировать и осуществлять мотивационную политику на предприятиях в конкретных условиях развития, но не дают однозначных рецептов для действия.

Теоретико-методологические основы современных подходов к изучению мотивационной сферы работника, а также современные структурные модели мотивации представлены в трудах Ю.К.Балашова, Дж.Борга, С.У.Джеллермана, А.И.Зеличенко, Д.Книппенберга, Н.Кавалина, М.Ландсберга, В.С.Магуна, П.Мартина, А.И.Пригожина, В.В.Радаева, Л.Сенд, А.П.Соснового, А.Л.Темницкого, К.Халласа, А.Г.Шмелева.

Цель курсовой работы состоит в исследовании теоретических и методологических основ мотивации трудовой деятельности первонала ресторана и разработке рекомендаций по ее совершенствованию (на примере ООО «Спиртной»).

Задачи исследования направлены на достижение поставленной цели:

- рассмотреть мотивацию как функцию управления, определить взаимосвязь понятий: потребности, мотивы, стимулы;

- изучить различные мотивационные теории, их достоинства и недостатки, возможности применения при формировании механизма мотивации персонала;

- проанализировать систему мотивации и стимулирования труда персонала в ООО «Спиртной»;

- разработать рекомендации и предложения по совершенствованию системы мотивации и стимулирования трудовой деятельности персонала в ООО «Спиртной»;

- оценить экономическую эффективность предлагаемых мероприятий.

Объектом исследования является трудовая деятельность персонала организации.

Предмет – проблема совершенствования системы мотивации и стимулирования труда (на примере ООО «Спиртной»).

Теоретико-методологической базой исследования послужили теории и концепции зарубежных и российских ученых по данной проблематике. Методология базируется на системном подходе, методах сравнительного анализа. В рамках исследования использованы опросные (анкетирование) и неопросные (наблюдение и анализ) методы исследования.

Эмпирической базой исследования являются нормативно-правовые документы, регламентирующие деятельность хозяйствующих субъектов в Российской Федерации (Административный кодекс РФ, Гражданский кодекс РФ, Налоговый кодекс РФ), первичные документы и материалы ООО «Спиртной», фактологические данные, полученные в результате проведенного анкетного опроса сотрудников.

Структура работы. Курсовая работа состоит из введения, двух глав, разбитых на параграфы, заключения, списка использованной литературы и приложений.

1. Теоретико-методологические основы исследования мотивации трудовой деятельности

1.1. Мотивация как функция управления. Взаимосвязь понятий: потребности, мотивы, стимулы

Мотивация – функция управления, имеющая целью активизировать деятельность людей и побуждать их эффективно трудиться для выполнения целей, определенных в планах[1].

Функция мотивации ориентирована на использование побудителей человеческой активности (потребности, интересы, опасения, желания) для регламентации и эффективного управления поведением сотрудников ради достижения целей организации. Данная функция носит скорее универсальный характер, так как исполняется в рамках всех прочих функций менеджмента.

С точки зрения менеджмента, мотивация – это процесс стимулирования самого себя и других на деятельность, направленную на достижение индивидуальных и общих целей организации[2].

Центральное место в теории мотивации занимают такие базовые понятия, как «потребность», «интерес», «мотив», «стимул».

Под потребностями понимается внутреннее состояние человека, отражающее физиологический или психологический дефицит чего-либо, который вызывает состояние дискомфорта, влияющее на чувства, поведение и мышление людей[3].

Психолог Г. Муррей в 1938 г. предложил одну из первых классификаций потребностей, выделив четыре аспекта[4]: первичные (обеспечивают выживаемость человека и являются врожденными – потребность в пище, воде, дышать, спать и т.д.) и вторичные (приобретенные и способствующие развитию личности – потребность в успехе, уважении, власти, привязанности и т.д.); позитивные и негативные (на основе отношения индивида); явные и неявные (на основе действительного или воображаемого поведения); осознанные и неосознанные потребности.

Потребности – внутренний побудитель активности[5], то, от чего человек стремится освободиться, так как пока потребность существует, она требует своего устранения. В потребностях разных людей много общего, но в то же время они имеют определенные индивидуальные проявления у каждого человека.

Структура потребностей человека определяется[6]: 1) его местом в социальной структуре, 2) культурным укладом и 3) приобретенным опытом.

Современная практика показывает, что с точки зрения управления важнейшими являются три типа мотиваций, обусловленных потребностями[7]: в достижении цели, в присоединении (общении) и во власти.

При осознании потребностей у человека возникает желание их удовлетворить - побуждение, а, следовательно, и интерес к тому, что позволит это сделать.

Таким образом, причины того или иного типа поведения людей упираются, в конечном счете, в их интересы. Интересы – форма проявления потребности человека, направленная на тот или другой предмет, отношение к предмету как к чему-то ценному, важному, привлекательному[8].

Существует множество подходов к определению важнейших мотивов, влияющих на поведение человека на рабочем месте. Выделяют следующие группы основных мотивов[9]:

Во-первых, мотивы, направленные на удовлетворение потребности в самоуважении. Эта потребность может выражаться как в погоне за признанием со стороны окружающих в связи с хорошо выполненной работой, так и в желании быть независимым и свободным. Здесь также присутствует потребность в самореализации, которая, по мнению А. Маслоу, есть врожденное стремление человека к развитию, присущее каждому человеку.

Во-вторых, мотивы, связанные с потребностью в удовлетворении от завершения работы. Люди с высокой потребностью в достижении рассматривают деньги скорее как форму обратной связи или как оценку их работы.

В свою очередь, понятие «стимул» происходит от латинского «stimulas», что означает кнут, палка для управления лошадьми, - побуждение к действию, причиной которого является интерес как форма реализации потребности[10]. К стимулам относят только внешние рычаги воздействия на человека. Первоначально стимул означал орудие принуждения, со временем это понятие стало связываться и с поощрением.

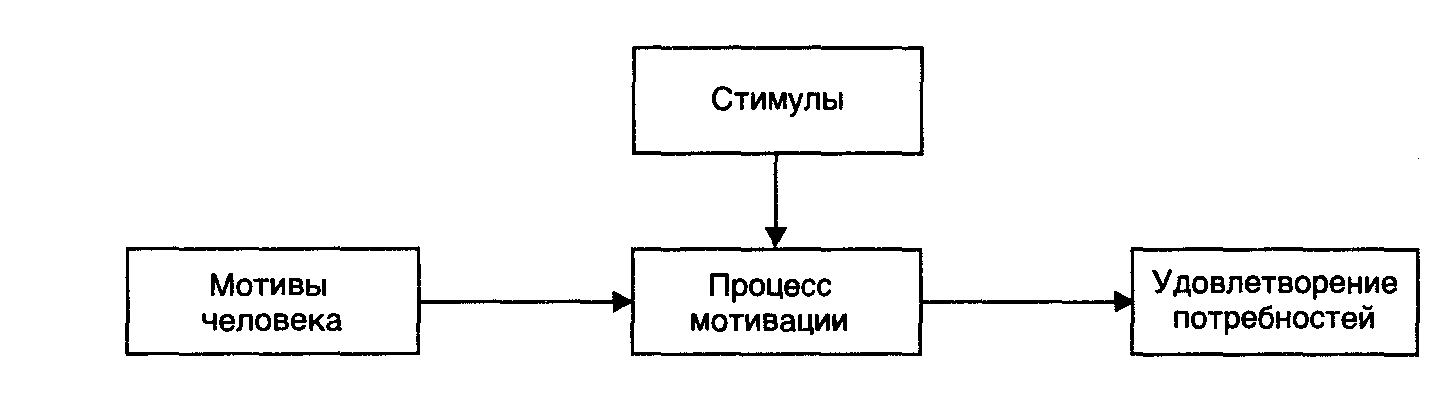

Потребности, интересы, мотивы и стимулы являются движущими факторами деятельности человека, составляющими механизма мотивации (Рис. 1.1.)[11].

Рис. 1.1. Взаимосвязь стимулов, мотивов и потребностей в мотивации

Сложный механизм мотивации включает в себя мотивы, которые существуют в системном взаимодействии с другими психическими явлениями – потребностями, стимулами, притязаниями, ожиданиями, установками и т.д. (Приложение 1).

Мотивация – важнейшая функция управления поведением работников организации. В силу своей сложности и специфичности эта функция приобретает относительно обособленный характер, и ее реализация становится предметом мотивационного управления. В его основе лежит изучение и практическое использование влияния мотивации на результативность деятельности работников организации. Это влияние весьма индивидуально и зависит от множества факторов внутренней и внешней среды развития.

1.2. Методы мотивации и стимулирования труда

Существуют различные способы мотивации, среди которых[12]:

1) нормативная мотивация – побуждение человека к определенному поведению посредством идейно-психологического воздействия,

убеждения, внушения, информирования, психологического заражения и т.п.;

2) принудительная мотивация, основывающаяся на использовании власти и угрозы ухудшения удовлетворения потребностей работника в случае невыполнения им соответствующих требований;

3) стимулирование - воздействие не непосредственно на личность, а на внешние обстоятельства с помощью благ – стимулов, побуждающих работника к определенному поведению.

Первые два способа мотивации являются прямыми, ибо предполагают непосредственное воздействие на человека. Третий способ – стимулирование – косвенный, поскольку в его основе лежит воздействие внешних факторов – стимулов[13].

Укрупнено все методы мотивирования можно сгруппировать в следующие четыре вида[14]:

- Экономические методы всех типов (зарплата во всех ее разновидностях, включая контрактную, премии, льготы, страховки, беспроцентные кредиты и т.п.). Успешность их воздействия определяется тем, насколько коллектив понимает принципы системы, признает их справедливыми, в какой мере соблюдается неотвратимость поощрения (наказания) и результатов работы, их тесная связь во времени.

- Управление по целям. Эта система широко используется в США и предусматривает установление для личности или группы цепи целей, способствующих решению главной задачи организации (достижение определенных количественных или качественных уровней, повышение квалификации персонала и т.п.). Достижение каждой цели автоматически означает повышение уровня зарплаты или другую форму поощрения.

- Обогащение труда - эта система в большей степени относится к неэкономическим методам и означает предоставление людям более содержательной, перспективной работы, значительной самостоятельности в определении режима труда, использовании ресурсов. Во многих случаях к этому добавляется и рост оплаты труда, не говоря уже о социальном статусе.

- Система участия - в настоящее время существует в многообразных формах: от широкого привлечения коллектива к принятию решений по важнейшим проблемам производства и управления (Япония) до соучастия в собственности путем приобретения акций собственного предприятия на льготных условиях (США, Англия).

В рамках этих групп методов сегодня разрабатываются отдельные методики и системы мотивирования персонала.

Существуют следующие методы мотивирования эффективного трудового поведения[15]:

- материальное поощрение;

- организационные методы;

- морально-психологические.

В настоящее время в практике деятельности российских компаний заработная плата является одним их основных способов воздействия на персонал. Предприятия, использующие традиционные подходы в организации оплаты труда, применяют тарифные сетки, тарифные ставки и тарифно-квалификационные справочники для определения размеров заработной платы рабочих. Для служащих, являющихся работниками управленческого труда на таких предприятиях, применяют штатно-окладную систему. Работник получает заработную плату за фактически отработанное время.

Исследуя методы трудовой мотивации в современном российском обществе, можно отметить ряд моментов[16]. Во-первых, произошло изменение терминального типа мотивации труда, замещение его инструментальным. Во-вторых, наибольшую значимость приобрел такой фактор трудовой мотивации, как заработная плата.

В целях совершенствования мотивации на российских предприятиях, как кажется, приемлема модель В.И. Герчикова, которую можно использовать как минимум в двух направлениях. Для каждого мотивационного типа существует оптимальный набор стимулов (Приложение 10), и эти данные полезно знать для грамотного выстраивания политики вознаграждений. Кроме того, каждому типу деятельности соответствует определенный тип трудовой мотивации (Приложение 11) и руководитель может определить, правильных ли людей он нанимает[17]. Однако понять, сотрудник какого типа будет полезен компании, а кто нанесет вред, достаточно сложно.

Таким образом, характерным для многих российских компаний является ограниченность, а порой отсутствие современной системы мотивации высокоэффективного труда. Большинство работников не стремятся проявлять инициативу и творчество в своей деятельности, в полной мере брать на себя ответственность за принимаемые и реализуемые на практике решения. Поэтому разработка системы мотивации применительно к особенностям рыночных отношений в России, специфике коллектива, сфере труда является одним из наиболее важных резервов эффективности управления компанией.

2. Состояние и перспективы совершенствования системы мотивации и стимулирования трудовой деятельности персонала организации (на примере ООО «Спиртной»)

2.1. Состояние системы мотивации и стимулирования трудовой деятельности в ООО «Спиртной»

ООО «Спиртной» разрабатывает собственные программы развития и стимулирования персонала, улучшения условия труда и быта сотрудников, дифференцированные подходы к выбору направлений и форм работы с ним, в соответствии с целями самой организации и по согласованию с ООО «Пронто». Основная задача ООО «Спиртной» – это согласование целей сотрудников с целями предприятия (Приложение 15).

На совещаниях и планерках руководители структурных служб оценивают работу различных подразделений и групп. При положительных результатах выражается благодарность как отдельным работникам, так группам. Система поощрения работников предприятия включает в себя моральное и материальное вознаграждение. Однако, нормативных документов, которые бы регулировали эти процессы, не существует.

Как правило, директор и руководители структурных подразделений совместно решают, кто из сотрудников и за что достоин поощрения.

Для отдельных работников и групп работников установлены градации качества работ для того, чтобы работники могли увидеть, чего они могут достигнуть в своей работе, тем самым, поощряя их к достижению необходимого высокого уровня работы. Оплата труда работников происходит в полном соответствии с их трудовым вкладом в конечные результаты труда коллектива, в том числе по повышению качества выпускаемой продукции.

В ООО «Спиртной» со всеми работниками заключаются трудовые договоры, где отражаются условия труда, размер вознаграждения за труд, условия труда и отдыха и иные существенные условия труда.

Кроме анализа документов и личных наблюдений в целях выявления предпочтений был проведен опрос (анкетирование) 47,2% работников организации (Приложение 14).

Итак, при определении, чем же руководствуются работники ООО «Спиртной» при выполнении служебных обязанностей, были получены следующие ответы (Табл. 2.1.).

Таблица 2.1.

|

№№ |

Вариант ответа |

Количество, % |

|

Указаниями непосредственного руководителя и частично должностными обязанностями; |

64, 5 |

|

|

Личной ответственностью за порученное дело; |

22, 5 |

|

|

Картой стандартов (аналог должностной инструкции) |

98, 1 |

|

|

Интересами своей организации; |

23, 6 |

|

|

Только указаниями начальника; |

10,6 |

Вопрос о стремлении к служебному росту выявил такую особенность коллектива, как 70%-ное стремление к повышению по службе. К тем, кто не стремится к карьере относятся, как правило, работники отдела продаж. Это объясняется тем, что менеджер по продажам зачастую имеет заработную плату выше, чем руководитель отдела продаж и коммерческий директор.

Среди тех, кто признался в стремлении к служебному росту, в качестве мотивирующих факторов назвали рост заработной платы (85%), надежду на более серьезные деловые связи (35%), перспективы дальнейшего профессионального роста (27%).

При анализе ценностных предпочтений при выборе работы лидирующим опять стала возможность большого заработка (93%), хорошие условия труда (84%), престиж трудовой деятельности (32%), карьерные перспективы (31%), хороший коллектив (27%), возможность повышать квалификацию (25%).

Очевидно, что лидирующим фактором остается заработок, либо его возможность. На втором месте находятся социально-психологические и организационные факторы – хороший коллектив, престиж, квалификация.

При определении предпочтений в методах мотивации к труду 97% респондентов предпочли либо повышение заработной платы, либо зависимость (98%) заработной платы от качества работы. Далее идут возможность обучения и возможность карьерного роста. Примечательно, что об угрозе сокращения не сказал ни один работник.

Сложная система оплаты труда, которая учитывает не только собственно трудовые показатели, но и степень участия работника в неформальной жизни ООО «Спиртной», уровень включенности в корпоративные стандарты, осознается не всеми работниками. Только 30% ответили, что полностью понимают, как формируется их заработная плата. При этом 57% сказали, что понимают основные положения, но не все.

От руководства организации работники ожидают в первую очередь четкости в постановке проблемы и формулировании задач (87%), предоставления достаточной информации и полномочий для выполнения работы (62%), невмешательства в свою работу (43%), правильной оценки объема и качества работы (30%).

Анализ системы мотивации на предприятии выявил и отрицательные стороны. Так, практически отсутствует разница между мотивированием рядового персонала и руководителей организации. Конечно, труд руководителя более высоко оплачивается, но это остается единственным характерным отличием. Поэтому на основе анализа теоретических концепций мотивации руководителей и изучения собственно предприятия, представляется возможным сформулировать определенные рекомендации по совершенствованию системы мотивации работников ООО «Спиртной».

2.2. Основные направления совершенствования системы мотивации и стимулирования трудовой деятельности в ООО «Спиртной»

Вопросы мотивации сотрудников являются одной из важнейших задач, стоящих перед любой современной компанией.

Результаты сопоставления рассмотренных в первой главе работы методов мотивации представлены в таблице 2.2., где в скобках показано число исследований по каждому методу. Из этой таблицы видно, что наиболее эффективными методами повышения результативности в организации с помощью «человеческого фактора» являются денежный и целевой (соответственно 90% и 94% организаций с помощью этих методов добились 10-процентного повышения результативности, однако эти методы имеют меньший разброс вариаций, чем методы обогащения труда и партисипативности).

Таблица 2.2.

|

Метод |

Повышение |

Достижение 10- процентного повышения, % |

Вариативность |

|

Материальный (10) |

+30 |

90 |

От +3 до +49 |

|

Целевой (17) |

+16 |

94 |

От +2 до +57,5 |

|

Обогащение труда |

+8,75 |

50 |

От -1 до +61 |

|

Партисипативность |

+0,5 |

25 |

От -24 до +47 |

Необходимо отметить, что в ООО «Спиртной» именно денежный и целевой методы получили наибольшее распространение, однако существующие в организации подходы к системе мотивации и стимулирования трудовой деятельности персонала требуют дальнейшей модификации и совершенствования.

Как показал проведенный опрос, наиболее предпочтительным для работников ООО «Спиртной» является материальное стимулирование их труда.

Мы предлагаем в ООО «Спиртной» включить в пакет вознаграждения персонала наряду с базовой заработной платой краткосрочные и долгосрочные поощрительные выплаты, как показано ниже (рис. 2.1.).

Совокупность денежного вознаграждения сотрудников

Фиксированная часть денежного вознаграждения работников, согласно действующему законодательству (не менее 4500 руб. / в мес.)

Система поощрения

Бонусные программы

единовременное вознаграждение за выдающиеся действия

Программы долгосрочного вознаграждения

За достижение программных целей

Рис. .2.1. Основные части общего денежного вознаграждения и их назначение

Размер целевого бонуса в ООО «Спиртной» должен установить взаимосвязь между целевым (планируемым, ожидаемым) уровнем результативности и получаемым за это вознаграждением. При этом важно отметить, что мотивирующий эффект достигается лучше всего в тех случаях, когда целевой, максимальный и минимальный размеры бонуса устанавливаются и доводятся до сведения работника в начале отчетного периода. При определении размеров целевого бонуса должно приниматься во внимание 2 группы факторов[18]:

-

-

- с одной стороны, размер целевого бонуса устанавливается исходя из желаемого уровня общего годового вознаграждения каждого работника;

- с другой стороны, размеры целевых бонусов корректируются исходя из общей суммы средств, которую компания готова выделить на финансирование бонусных выплат.

-

Результативность для целей бонусного плана должно измеряться с помощью ключевых показателей деятельности (КПД). Внутри годового бонуса сотрудников мы предлагаем выделить части, вознаграждающие за достижение показателей различного уровня (рис. 2.2..).

Рис. 2.2. Доли годового бонуса сотрудников

В качестве основных КПД в бонусном плане мы советуем использовать финансовые показатели, например (на уровне предприятия)[19]:

-

-

-

- доход на средний задействованный капитал;

- рост доходности;

- прибыль до уплаты налогов, процентов, износа и амортизации (EBITDA).

-

-

В таблице 2.3. отражена экономическая эффективность мероприятий по совершенствованию мотивации менеджеров ООО «Спиртной». Данные таблицы взяты справочно из документов первичного учета ООО «Спиртной».

Необходимо отметить, что менеджмент ООО «Спиртной» осуществляет определенную работу по совершенствованию существующей системы мотивации и стимулирования трудовой деятельности персонала организации. Более того, руководством ООО «Спиртной» были разработаны некоторые элементы общего денежного вознаграждения. Руководителю отдела продаж было поручено рассчитать экономическую эффективность планируемых мероприятий по совершенствованию мотивации персонала ООО «Спиртной».

Таблица 2.3.

Экономическая эффективность мероприятий по совершенствованию мотивации в ООО «Спиртной», тыс. руб.

В ООО «Спиртной» в рамках целевого управления уже применяются отдельные элементы предложенной системы мотивации и стимулирования труда персонала, но хотелось бы, чтобы эта работа проводилась более последовательно и комплексно, что даст гораздо больший мотивационный эффект.

2.3. Оценка экономической эффективности предлагаемых мероприятий

Проведем расчет наиболее важных показателей социальной эффективности труда в условиях совершенствования организационной культуры.

Средняя заработная плата одного работника определяется как отношение общего фонда оплаты труда организации к ее среднесписочной численности сотрудников:

Зср = ФОТ / Чср, (2.1.)

где Зср – средняя заработная плата одного работника, руб. / чел.;

ФОТ – общий фонд оплаты труда;

Чср – среднесписочная численность работников организации.

Этот важный показатель сопоставляется со средней заработной платой в регионе, прожиточным минимумом и средней заработной платой организаций-конкурентов.

Рассчитаем среднюю заработную плату одного работника как отношение общего фонда оплаты труда организации к ее среднесписочной численности сотрудников (формула 3.1):

Зср = 3456 / 53 = 65, 2 тыс. руб.

Проведем сравнительный анализ этого важного показателя со средней заработной платой в регионе, прожиточным минимумом и средней заработной платой организаций-конкурентов (Таблица 2.3).

Таблица 2.3

Сравнительный анализ оплаты труда и квалификационных требований сотрудников конкурирующих организаций

|

Должность в организации |

Требования к квалификации |

Заработная плата |

|

технические работники |

ср.образов. стаж от 1 г. |

от 50000 до 70000 |

|

Системный администратор, выпускающий менеджер |

высшее образование стаж от 1 г. |

от 70000 До 150000 |

|

Менеджеры офиса, бухгалтеры |

стаж от 3 лет высшее образ. |

от 50000 до 120000 |

|

Менеджеры по рекламе |

высшее образ. стаж от 1 г. |

от 70000 до 120000 |

|

Специалисты по анализу рынка |

стаж от 3 лет. среднее образ. |

от 100000 до 270000 |

Источник: Составлено автором по материалам сайта «Работа сегодня». Электронный ресурс. Режим доступа: www.jobtoday.ru, 2016 г.

Удельный вес фонда оплаты труда рассчитывается как отношение общего фонда оплаты труда к выручке организации за сопоставимый период времени:

±Ф = (ФОТ / В) х 100%, (2.2.)

где ±Ф – удельный вес фонда оплаты труда в выручке, %;

В – общий объем выручки, руб.

Удельный вес фонда оплаты труда в выручке организации имеет большое значение, так как позволяет судить об уровне интенсивности труда и экономически обоснованной его доле в структуре затрат. Этот показатель рассчитывается как отношение общего фонда оплаты труда к выручке организации за сопоставимый период времени (формула 2.2.):

±Ф = 3456 / 152686 х 100% = 2, 3%.

Чем выше этот показатель, тем ниже рентабельность деятельности предприятия. Очевидно, что в ООО «Спиртной» доля заработной платы крайне низка в составе выручки предприятия. Это объясняется, во-первых, большой долей стоимости топлива и запчастей в структуре расходов предприятия. Во-вторых, тем, что рекламные агенты, менеджеры по продажам работают не по трудовым договорам, а на основе гражданско-правовых договоров и оплата их труда учитывается по иным строкам в себестоимости продукции (оплата поставщикам и подрядчикам).

Темпы роста заработной платы рассчитываются как отношение средней заработной платы за плановый и базисный периоды:

Тз = З1 / З2 х 100%, Тз ≥ (100% + И), (2.3.)

где Тз – темпы роста заработной платы в плановом периоде по отношению к отчетному;

З1 и З2 – средняя заработная плата в плановом и отчетном периоде;

И – уровень инфляции в плановом году, %.

Темпы роста заработной платы рассчитываются как отношение средней заработной платы за плановый и базисный периоды (формула 3.3.):

Тз = 65,3 / 60 х 100% = 108,83%

То есть рост заработной платы составил 8, 83%. Однако официальный прогноз инфляции на этот год составляет 14%. Очевидно, что реальная заработная плата понизилась, что является серьезным демотивирующим фактором.

Уровень трудовой дисциплины – важный социальный показатель, характеризующий отношение числа случаев нарушения трудовой дисциплины к общей (среднесписочной численности персонала):

Утд = Нтд / Чср х 100%, (2.4.)

где Утд – уровень трудовой дисциплины за отчетный период, %;

Нтд – число случаев нарушения трудовой дисциплины.

Уровень трудовой дисциплины – важный социальный показатель, характеризующий отношение числа случаев нарушения трудовой дисциплины к общей (среднесписочной численности персонала) (формула 2.4.):

Утд = 3 / 53 х 100% = 0,6%

Однако, такой уровень трудовой дисциплины не является показательным. Так, в ООО «Спиртной» технические работники, обеспечивающие выпуск транспорта в рейс, имеют ненормированный рабочий день. То есть работник должен выполнить весь объем работы в точно заданные сроки. Если же заказ-наряды на выполнение работ отсутствуют, работник не обязан присутствовать на рабочем месте. В производственных корпусах ООО «Спиртной» оборудована кухня и комната отдыха, где могут находиться сотрудники в свободное время. Также многие офисные работники (меркетологи, бухгалтер, аналитики) работают на дому, не посещая центральный офис («удаленный офис»), что позволяет экономить на оплате аренды офиса, коммунальных платежах т.д.

Рассмотрим влияние текучести на экономическую эффективность организации.

Относительный показатель текучести – коэффициент текучести кадров – определяется как отношение числа работников, уволившихся по различным причинам к среднесписочной численности работников:

Тп = Чу / Чср х 100%, (2.5.)

где Тп – текучесть персонала (рабочих кадров) за отчетный период, %;

Чу – число уволенных из организации.

Если этот коэффициент более 20%, то можно говорить о проблемах внутри самой организации, в ее менеджменте, во внутренней среде организации и т.д. Если же он более 50% - это значит, что организация находится в кризисе

Относительный показатель текучести – коэффициент текучести кадров определяется как отношение числа работников, уволившихся по различным причинам к среднесписочной численности работников (формула 2.5.):

Тп = 39 / 53 х 100% = 73,6%.

Такой критический уровень текучести кадров значит, что организация находится в кризисе. Высокая текучесть кадров наносит урон организации как в финансовом аспекте, так и в морально-этическом. Однако благодаря высокой рентабельности выпускаемой продукции, и малой доле затрат на персонал в общей себестоимости, организация является устойчивой.

Согласно данным бухгалтерского учета, затраты на набор, обучение, адаптацию персонала составляют 12000 руб. на каждого нового работника. Всего эта цифра составляет:

39 х 12000 = 468000 руб. или

468000 / 3456000 х 100% = 13, 54% от Фонда оплаты труда.

Среди основных причин увольнения работники называют недостаточную оплату труда (14%), напряженные условия труда (56%). В беседе многие сотрудники отмечали, что сформировавшаяся в организации целевая организационная культура не является для них приемлемой, так как недостаточно учитывает особенности менталитета работника, требует особого психологического напряжения.

Коэффициент равномерности загрузки персонала характеризует соотношение потерь рабочего времени и перегрузок работников в общей трудоемкости и определяется по формуле:

Кр = 1 – (Тпот – Тпер) / Тобщ х 100%, (2.6)

где Кр – коэффициент равномерности загрузки персонала, %;

Тпот – потери рабочего времени персонала (определяется различными эмпирическими методами);

Тпер – перегрузки работников (работа более 8 часов в день);

Тобщ – общая трудоемкость персонала (равна произведению численности работников на фонд рабочего времени).

Рекомендуемые значения равномерности загрузки, выведенные эмпирическим путем, составляют[20]: 0,80 – для руководителей; 0,85 – для служащих; 0,90 – для служащих.

Рассмотренные показатели могут изменяться под воздействием организационной культуры на внутреннюю среду организации. Организационная культура может выступать в и качестве индикатора эффективности организационных процессов, и в качестве инструмента повышения их эффективности.

Коэффициент равномерности нагрузки характеризует соотношение потерь рабочего времени и перегрузок работников в общей трудоемкости и определяется по формуле 3.6:

Кр = (1 – (20800 – 34980)) / (2080 х 53) = 1.27.

Полученный коэффициент значительно превышает рекомендуемый (0, 9). Это объясняется ярко выраженной цикличностью работы организации.

Необходимо сравнить эффективность оплаты труда при применении традиционной системы оплаты труа (оклад) и стимулирования труда персонала с применением матриц KPI.

В среднем в регионе заработная плата менеджера по продажам составляет 15000 руб.

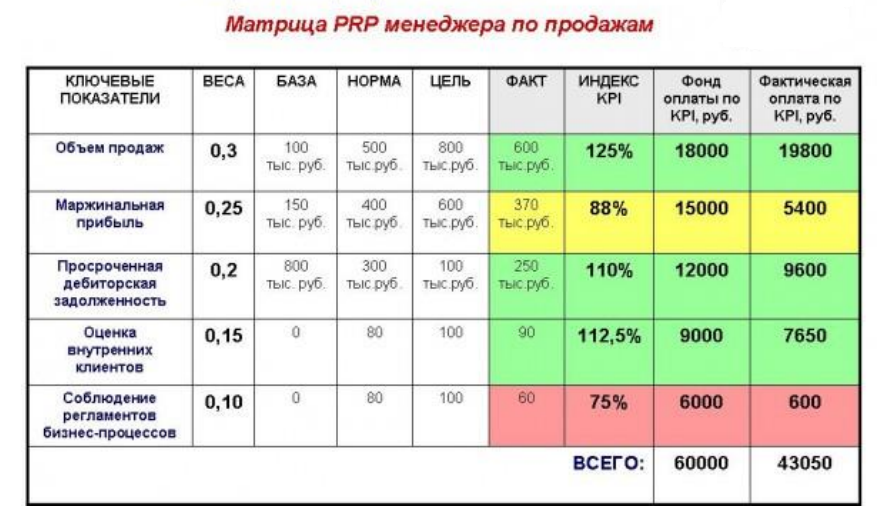

При применении матриц оплата труда будут рассчитана так (Рис. 2.4.).

Рис. 2.4. Матрица KPI менеджера по продажам

По приведенной матрице заработная плата менеджера по продажам составит:

Объем продаж = 0,3 х 60000 = 18000 руб.

Маржинальная прибыль = 0,25 х 60000 = 15000 руб.

Просроченная дебиторская задолженность = 0,2 х 60000 = 12000 руб.

Оценка внутреннего клиента = 0,15 х 60000 = 10000 руб.

Соблюдение регламентов = 0,1 х 60000 = 6000 руб.

На основе матрицы рассчитаем заработную плату менеджера по продажам (Рис. 2.5.).

Рис. 2.5. Расчет заработной платы менеджера по матрице KPI

В случае невыполнения менеджером требуемых показателей, методика четко дает корреляцию между итогами работы и суммой заработной платы (Рис. 2.6.)

Рис. 2.7. Матрица расчета заработной платы менеджера по продажам в случае невыполнения показателей

В таблице 2.4. отражена экономическая эффективность мероприятий по совершенствованию мотивации менеджеров ООО «Спиртной». Данные таблицы взяты справочно из документов первичного учета ООО «Спиртной».

Таблица 2.4.

Экономическая эффективность мероприятий по совершенствованию мотивации в ООО «Спиртной», тыс. руб.

Также в ООО «Спиртной» необходимо применять сочетание материального и нематериального стимулирования. Заработная плата большинства персонала, особенно работников офиса и технических служб не является достаточной для поддержания достойного уровня жизни. Но для другой категории персонала, более высокооплачиваемой, - менеджеров по продажам, руководителей проектов имеет значение и моральное стимулирование.

Предлагаем отойти от практики обязательного принуждения сотрудников к участию в неформальных мероприятиях (походы, пикники, КВН, пейнт-бол и т.д.), так как это не всем может быть интересно, разработать собственную систему наград и призов лучшим работниками по категориям («Лучший механик», «Лучший водитель», «Лучший проект-менеджер» и т.д.). Необходимо нормативно оформить все применяемые системы мотивирования к труду. Критерии отбора победителей соревнований должны быть прозрачными и ясными.

В ООО «Спиртной» в рамках целевого управления уже применяются отдельные элементы предложенной системы мотивации и стимулирования труда персонала, но хотелось бы, чтобы эта работа проводилась более последовательно и комплексно, что даст гораздо больший мотивационный эффект.

Предлагаемые мероприятия могут дать определенную экономическую эффективность. Используя данные, полученные при исследовании трудовой эффективности организации, можно сделать вывод, что при снижении текучести кадров возможная экономия составит не менее 468000 руб. в год. Отсутствие переработок позволит снизить затраты на поощрение персонала на 234000 руб. (как правило, премия составляет 50% от ФОТ). Итоговая эффективность должна составить 702000 руб.

Заключение

Одной из самых сложных сторон управления людьми в организациях, безусловно, можно считать управление мотивацией к труду персонала. Понятие мотивации остается неопределенным не только у менеджеров - практиков, но у теоретиков менеджмента, несмотря на то, что мотивация, как направление управленческой мысли, развивается давно и подкреплено большим исследовательским материалом.

Мотивация является сложным процессом, объединяющим два крупных уровня: базовый, включающий глубинные причины и источники поведения, и опосредованный, включающий оценку взаимосвязи предстоящих усилий с их результатами. Невозможно без знания источников мотивации, их природы и структурных особенностей формировать эффективные способы практического управления мотивацией. Мотивация — важнейшая функция управления поведением человека, социально организованных систем. В силу своей сложности и специфичности эта функция приобретает относительно обособленный характер, и ее реализация становится предметом мотивационного управления. В его основе лежит изучение и практическое использование влияния мотивации на результативности деятельности работника (группы) организации. Это влияние весьма индивидуально и зависит от множества факторов внутренней и внешней среды развития.

Рассмотренные теории мотивационного управления — содержательные, процессные и современные — исходят из необходимости признания базовых элементов мотивации (потребностей, интересов, целевых установок, ожиданий и др.) и процесса их взаимосвязи с результатами деятельности.

Совокупность применяемых на практике методов мотивации включает экономические, организационные и морально-психологические методы. Однако, наиболее часто используются методы экономического характера. Безусловно, экономическая мотивация эффективна, что обусловлено как объективными (кризисное состояние экономики, низки уровень жизни широких слоев населения и т.д.), так и субъективными (стремление человека к заработку, достатку) факторами. Но система мотивации и стимулирования труда персонала организации, включающая только различные виды денежного вознаграждения, является однобокой, она нуждается в развитии и расширении за счет включения в нее организационных и морально-психологических элементов.

Формирование практических механизмов оптимального взаимодействия процессов стимулирования труда и мотивации персонала — ключевое условие успешного развития организационных систем.

В основе хорошо спроектированных и разработанных систем прямого финансового поощрения и распределения выгод, как правило, лежат следующие основные принципы:

- коммуникация, сотрудничество и согласие между работниками и администрацией относительно общих принципов системы стимулирования;

- опора на обоснованную систему оценки работ;

- хорошо продуманные, обоснованные и приемлемые критерии измерения и оценки;

- четкая увязка поощрения с результативностью;

- наличие механизма для пересмотра нормативов;

- стимулирование вспомогательного персонала

Этим принципам необходимо следовать тем руководителям, которые

используют методы стимулирования в качестве основных методов улучшения мотивации и повышения результативности работы сотрудников

Мы предлагаем создать систему мотивации и стимулирования труда из двух элементов. Первая – это разработка бонусной программы денежного вознаграждения для работников. При этом необходимо в начале отчетного периода (например, года) поставить в известность руководителей о размере бонусных выплат и об условиях их осуществления. Второй элемент – участие работников в прибыли предприятия. При этом работник вознаграждается за свою деятельность участием в уставном капитале предприятия посредством премирования акциями, либо получает определенную часть прибыли предприятия, оговоренную заранее. Кроме того, процесс разработки новой системы мотивации поможет лучше структурировать деятельность компании и отдельных подразделений, что, по расчетам даст годовой эффект в размере 86631, 56 тыс. руб.

Применение в комплексе всех методов может оказаться эффективным и полезным, если эта работа будет носить систематический характер.

Эффективность мотивации будет зависеть от того, насколько реализуются стратегические цели организации за счет мотивированности персонала.

В свою очередь мотивация работников будет определяться тем, насколько полно организация обеспечивает удовлетворение их основных потребностей. Следовательно, основное назначение мотивации — соединить интересы работника со стратегическими задачами организации.

Список использованной литературы

Аширов Д.А. Управление персоналом: учеб. пособие. – М.: ТК Велби, Изд-во Проспект, 2014.

- Асмолов А. Г. Психология личности.- М.: Изд-во «Прогресс», 1990.

Виханский О.С., Наумов А.И. Менеджмент: учебник. – Издание 4-е, переработанное и дополненное. – М.: Экономистъ, 2013.

Веснин В.Р. Менеджмент.: Учеб. 3-е изд., перераб. и доп. – М.: ТК Велби, Изд-во Проспект, 2013.

Веснин В.Р. Менеджмент в схемах и определениях: учебное пособие. – М.: ТК Велби, Изд-во Проспект, 2014.

- Выготский Л. С. Избранные психологические исследования. - М.: Прогресс, 1956.

Глухов В.В. Менеджмент: Учебник для Сузов. 3-е изд. – СПб.: Питер, 2013.

Герчиков В.И. Мотивация, стимулирование и оплата труда персонала. М.: Изд-во ГУ-ВШЭ, 2012.

- Гест Д. Управление людьми как важнейшим ресурсом компании. – М.: Дело, 2013.

Егоршин А.П. Мотивация трудовой деятельности. Учебное пособие. – М.: ИНФРА-М, 2015.

Зайцев Л.Г., Соколова М.И. Организационное поведение: учебник. – М.: Экономистъ, 2012.

Карташова Л.В. Организационное поведение: учебное пособие. – М.: ИНФРА-М, 2015.

Карякин А.М. Организационное поведение: Учебное пособие. —Иваново: ИвГЭУ, 2012.

Кибанов А.Я. Управление персоналом организации. Учебник. Издание 2-е переработанное. – М.: Высшее образование, 2012.

- Мишурова И.В. Управление мотивацией персонала / И.В. Мишурова, П.В. Кутелева. - М.: ИКЦ «МарТ», 2012.

Мескон М., Альберт Ф., Хедоури А. Основы менеджмента. Изд. 6-е. – М.: Дело, 2013.

Основы теории управления: Учебное пособие / Под ред. В.Н.Парахиной, Л.И.Ушвицкого. - М., 2012.

Пугачев В.П. Руководство персоналом: учебник / В.П. Пугачев. – М.: Аспект Пресс, 2013.

- Ребров А.В. Влияние структуры мотивации работников современных российских организаций на результативность их труда. Автореферат диссертации соискателя степени кандидата социологических наук. – М.: ГУ-ВШЭ, 2016.

- Ткачев Д.И. Социальные изменения в сфере труда и трудовой мотивации в современной России // Автореферат диссертации на соискание ученой степени кандидата социологических наук. – Новочеркасск: ЮРГТУ, 2014.

Теория управления: Учебник. Изд. 3-е, доп. и перераб. / Под общ. ред. А.Л. Гапоненко, А.П. Панкрухина. – М.: Изд-во РАГС, 2015.

Управление персоналом: Учебник для вузов / Под ред. Т.Ю. Базарова, Б.Л. Еремина. — 2-е изд., перераб. и доп. — М: ЮНИТИ, 2002.

Френкин Р. Мотивация поведения: биологические, когнитивные и социальные аспекты. – СПб.: Питер, 2012.

Шапиро С.А. Мотивация и стимулирование персонала. – М.: Гросс-Медиа, 2013.

Ребров А. Люмпены в российских компаниях: поиск и нейтрализация // Секрет фирмы, 2015. - № 24.

Калашникова Ю. Кризис производительности труда в России // Коммерсант, 2016. – 15 февраля.

Пояснительная записка к балансу предприятия. – Пятигорск, ООО «Спиртной», 2016.

Приложение 1

Механизм мотивации[21]

Приложение 2

ПОТРЕБНОСТЬ

ПРИТЯЗАНИЯ, ОЖИДАНИЯ

ВОСПРИЯТИЕ СТИМУЛА

Неприятие стимула

Предварительное принятие стимула и образование неактуализированного мотива

Когнитивный рационально-оценочный процесс

Оценка, борьба и отбор мотивов

Неактуализированные мотивы

Актуализированный мотив, цель

Поведение

УСТАНОВКА

Позитивная

Негативная

Актуализированный мотив, цель

Поведение

Консервация или отторжение мотива

Суть содержательного подхода к мотивации[22]

Движущая сила деятельности людей

Потребности

Осознание

Нехватка чего-либо, вызывающая дискомфорт

Мотив действий

Возможность удовлетворить потребности

Желание удовлетворить потребности

Интерес

Приложение 3

Суть процессного подхода к мотивации[23]

Приложение 4

Соотношение групп потребностей в содержательных теориях мотивации[24]

|

Теория Маслоу |

Теория Альдерфера |

Теория Мак-Клелланда |

Теория Герцберга |

|

Потребность в самовыражении |

Потребность роста |

Потребность достижения |

Мотивирующие факторы |

|

Потребность признания и уважения |

|||

|

Потребность принадлежности к социальной группе |

Потребность связи |

Потребность властвования |

|

|

Потребность безопасности |

Потребность существования |

Потребность соучастия |

Факторы условий труда |

|

Физиологические потребности |

Приложение 5

Позитивное наказание и негативное наказание по Б. Скиннеру[25]

|

Подкрепление |

Позитивное |

Негативное |

|

Предъявление положительного стимула |

Удаление аверсивного стимула |

|

|

Наказание |

Предъявление аверсивного стимула |

Удаление положительного стимула |

|

Как подкрепление, так и наказание могут выполняться двумя способами, это зависит от того, что следует за реакцией: предъявление или устранение приятного или неприятного стимула. Надо обратить внимание на то, что подкрепление усиливает реакцию; наказание - ослабляет ее. |

||

Приложение 6

Экономические методы стимулирования[26]

|

Вид материального стимула |

Достоинства и недостатки |

|

Заработная плата сдельная (как вариант – аккордная) |

Самый эффективный стимулятор. Эффект прибавки снижается со временем (эффект привыкания). Способ, дорогой для работодателя. При групповом характере работ трудно выделить индивидуальный вклад. Отрицательно влияет на стратегические цели |

|

Заработная плата повременная |

Низкая связь между усилиями работника и результатами. Способ, дорогой для работодателя. При групповом характере работ трудно выделить индивидуальный вклад |

|

Премия |

Есть порог безразличия. При групповом характере работ трудно выделить индивидуальный вклад |

|

Бонус |

Есть порог безразличия. Способ, дорогой для работодателя |

|

Соучастие в прибыли (отсроченные платежи) |

Есть порог безразличия. При групповом характере работ трудно выделить индивидуальный вклад |

|

Соучастие в собственности (вариант – франчайзинг, лизинг) |

Способ, дорогой для работодателя |

Приложение 7

Методы социального стимулирования[27]

|

Стимулы |

Достоинства и недостатки |

|

Оплата найма жилья, расходов на жилье |

Большие расходы для работодателя, налоговые льготы |

|

Предоставление автомобиля, оплата расходов на его содержание, иной транспорт фирмы |

Экономия за счет оптовых продаж услуг. Налоговые льготы |

|

Питание на работе |

Экономия за счет оптовых продаж услуг. Налоговые льготы |

|

Оплата занятий спортом, клубов, баз отдыха |

Экономия за счет оптовых продаж услуг. Налоговые льготы |

|

Учеба, повышение квалификации |

Экономия за счет оптовых продаж услуг. Налоговые льготы |

|

Туристические поездки |

Экономия за счет оптовых продаж услуг. Налоговые льготы |

|

Пикники |

Экономия за счет оптовых продаж услуг. Небольшие расходы |

|

Услуги на фирме (консультации юриста, финансиста, психолога, врача) |

Экономия за счет оптовых продаж услуг. Налоговые льготы |

|

Дополнительные отпуска, выходные |

Большие расходы для работодателя |

|

Дополнительное страхование (жизни, имущества, по безработице, медицинское) |

Большие расходы для работодателя. Экономия за счет оптовых продаж услуг. Налоговые льготы |

|

Дополнительное пенсионное страхование |

Экономия за счет оптовых продаж услуг. Налоговые льготы |

|

Приобретение товаров и услуг фирмы по себестоимости |

Экономия за счет оптовых продаж услуг. |

|

Гарантии по кредитам |

Небольшие расходы |

|

Кредиты сотрудникам |

Небольшие расходы |

Приложение 8

Моральное стимулирование: достоинства и недостатки[28]

|

Метод |

Достоинства и недостатки |

|

Соревнование |

Трудности с определением индивидуального победителя при групповом характере результата. Важна ориентация на краткосрочные результаты |

|

Почетные звания, дипломы, знаки почета |

Низкий порог безразличия. Дешево для работодателя |

|

Обогащение содержания труда |

Дорого для работодателя |

|

Подарки, награды |

Низкий порог безразличия. Дешево для работодателя |

|

Публичные чествования |

Низкий порог безразличия. Дешево для работодателя |

|

Доски почета, достижений |

Низкий порог безразличия. Дешево для работодателя |

|

Почетные поручения (доклады, открытия выставки) |

Низкий порог безразличия. Дешево для работодателя |

|

Групповые отличия |

Низкий порог безразличия |

|

Мероприятия для членов семей |

Низкий порог безразличия. |

|

Стимулирование рабочим временем |

Низкий порог безразличия. Дешево для работодателя |

|

Особое оборудование рабочих мест |

Дорого для работодателя |

|

Участие в управлении |

Дорого для работодателя |

Приложение 9

Способы экономического стимулирования различных групп персонала[29]

Приложение 10

Как стимулировать сотрудников с разными типами мотивации[30]

|

|

Типы мотивации |

|||||||||

|

Инструментальная |

Профессиональная |

Патриотическая |

Хозяйская |

Избегательная (люмпенская) |

||||||

|

Негативные (наказания, угроза потери |

Применимы в денежной форме |

Запрещены |

Применимы в знаковой форме |

Запрещены |

БАЗОВЫЕ |

|||||

|

Денежные |

БАЗОВЫЕ |

Применимы |

Нейтральные |

Применимы |

Нейтральные |

|||||

|

Натуральные (покупка или аренда жилья, |

Применимы в денежной форме |

Применимы при целевой договоренности |

Применимы в знаковой форме |

Применимы при целевой договоренности |

БАЗОВЫЕ |

|||||

|

Моральные |

Запрещены |

Применимы |

БАЗОВЫЕ |

Нейтральные |

Нейтральные |

|||||

|

Патернализм (забота о работнике) |

Запрещен |

Запрещен |

Применим |

Запрещен |

БАЗОВЫЙ |

|||||

|

Организационные (содержание, условия и |

Нейтральные |

БАЗОВЫЕ |

Нейтральные |

Применимы |

Запрещены |

|||||

|

Карьера, развитие |

Применимы |

БАЗОВЫЕ |

Нейтральные |

Применимы |

Запрещены |

|||||

|

Участие в совладении и управлении |

Нейтральные |

Применимы |

Применимы |

БАЗОВЫЕ |

Запрещены |

|||||

|

|

||||||||||

|

Тип деятельности |

Позиция |

Тип мотивации |

||||||||

|

Исполнитель работ с четко измеримым |

Менеджер по продажам |

Инструментальная |

||||||||

|

Исполнитель на автономной работе |

Агент, торговый представитель, слесарь-ремонтник |

Хозяйская, профессиональная, инструментальная |

||||||||

|

Исполнитель на простых работах |

Оператор полуавтоматической машины, фальцовщик |

Инструментальная, избегательная (люмпенская) |

||||||||

|

Специалист с функциональным характером |

Менеджер по маркетингу, HR-специалист |

Профессиональная |

||||||||

|

Руководитель подразделения |

Начальник отдела или цеха |

Хозяйская и патриотическая |

||||||||

|

Высший управляющий |

Генеральный директор |

Хозяйская |

||||||||

Приложение 12

Организационная структура ООО «Спиртной»[32]

ДИРЕКТОР ООО «СПИРТНОЙ»

ДИРЕКТОР ПО КОММЕРЦИИ

Шеф-повар

Приложение 13

Дерево целей ООО «Спиртной»

Получение максимально возможной прибыли

Занятие позиций лидера на рынке (доля рынка не менее 60%)

Снижение издержек, повышение рентабельности до 35%

Цели отдела маркетинга:

-продвижение имиджа организации

-снижение издержек производства

-увеличение доли рынка

-повышение конкурентоспособности продукции и услуг

-разработка новых продуктов

-проведение ПР-акций

Цели отдела продаж:

-повышение объема продаж

-привлечение новых партнеров

-участие в разработке и внедрении новых проектов (продукции, услуг и т.д.)

-привлечение новых клиентов

Цели технического отдела:

-изготовление высококачественной продукции

-соблюдение сроков исполнения заказов

-снижение расходов сырья и материалов

-повышение технологичности процесса

Приложение 14

АНКЕТА[33]

Уважаемый респондент.

Проводится исследование состояния системы мотивации и стимулирования трудовой деятельности Вашего предприятия. Просим Вас ответить на поставленные вопросы, отметив выбранный Вами вариант ответа. Информация, которую Вы нам предоставите, очень важна для нас. Изложенные Вами сведения будут использованы только в обобщенном виде.

Анкетирование является анонимным.

Конфиденциальность ответов гарантируется

1. Чем Вы руководствуетесь при выполнении служебных обязанностей? (можно дать несколько вариантов ответа, но не более 3)

- Указаниями непосредственного руководителя и частично должностными обязанностями;

- Личной ответственностью за порученное дело;

- Должностными инструкциями;

- Интересами своей организации;

- Только указаниями начальника;

2. Что лежит в основе Вашего стремления хорошо выполнять служебные обязанности?

- Перспективы дальнейшего профессионального роста;

- Желание больше зарабатывать;

- Стремление занять достойное место в обществе;

- Стремление более полно реализовать себя в управленческой сфере;

- Надежда решить жилищную и другие бытовые проблемы;

- Надежда установить более крупные деловые связи.

3. Что для Вас является важным, представляет ценность при выборе работы? (можно дать 3 варианта ответа)

|

Интересная, творческая работа |

|

|

Работа, дающая возможность повышать квалификацию |

|

|

Работа, приносящая пользу людям |

|

|

Работа с хорошими условиями труда |

|

|

Работа с возможностью сделать карьеру |

|

|

Высокооплачиваемая работа |

|

|

Работа на престижном предприятии |

|

|

Обеспечение социальных льгот |

|

|

Работа, дающая возможность улучшить жилищные условия |

|

|

Хороший коллектив |

|

|

Работа, где руководство хорошо относится к персоналу |

|

|

Работа на предприятии близко от дома |

4. Какой фактор является для Вас стимулом работать лучше?

|

Повышение размера заработной платы |

|

|

Улучшение условий труда |

|

|

Отсутствие угрозы сокращения |

|

|

Связь размера заработка и качества работы |

|

|

Получение более творческой работы |

|

|

Получение более ответственной работы |

|

|

Возможность обучения |

|

|

Возможность участвовать в принятии решений |

5. Насколько полно Вы понимаете и осознаете систему оплаты труда, принятую на предприятии?

-

-

-

- Понимаю в полной мере

- Не совсем понимаю, но основные положения мне ясны

- Не все основные положения понимаю

- Совсем не понимаю

-

-

6. Что Вы ожидаете от руководства своей организации? (можно выбрать несколько пунктов, не более 3)

1. Правильной оценки объема и качества работы.

2. Четкой постановки проблемы и формулирования задач.

3. Предоставления достаточной информации и полномочий для выполнения работы.

4. Обеспечения повышения квалификации и профессионального развития.

5. Невмешательства в мою работу.

6. Предложения задач, развивающих профессиональные способности и навыки.

Ваш пол __________ Возраст ____________ Должность___________

Стаж работы в ООО «Спиртной»

- До 1 года

- От 1 до 3 лет

- От 3 до 5 лет

- От 5 до 10 лет

Базовое образование:

- Среднее специальное

- Высшее

- Ученая степень

Литература

-

Атаманчук Г.В. Управление: сущность, ценность, эффективность. Учебное пособие для вузов. – М.: Академический Проект; Культура, 2015. – С. 410. ↑

-

Мескон М., Альберт Ф., Хедоури А. Основы менеджмента. Изд. 6-е. – М.: Дело, 2013. –С. 364. ↑

-

Морозов А.В. Управленческая психология: Учебное пособие для студентов высших и средних специальных учебных заведений. – 2 изд. – М.: Академический Проект; Трикста, 2012. – С. 280. ↑

-

Морозов А.В. Управленческая психология: Учебное пособие для студентов высших и средних специальных учебных заведений. – 2 изд. – М.: Академический Проект; Трикста, 2012. - С. 280. ↑

-

Асмолов А. Г. Психология личности.- М.: Изд-во «Прогресс», 1990. –С. 41. ↑

-

Там же. –С. 42. ↑

-

Теория управления: Учебник. Изд. 3-е, доп. и перераб. / Под общ. ред. А.Л. Гапоненко, А.П. Панкрухина. – М.: Изд-во РАГС, 2015. – С. 277. ↑

-

Аширов Д.А. Управление персоналом: учеб. пособие. – М.: ТК Велби, Изд-во Проспект, 2014. –С. 241. ↑

-

Аширов Д.А. Управление персоналом: учеб. пособие. – М.: ТК Велби, Изд-во Проспект, 2014. –С. 240. ↑

-

А.А. Коргов, М.А. Коргова. Руководитель. Команда. Персонал. Основы управления и взаимодействия. Пятигорск. 2012.- С. 46. ↑

-

Егоршин А.П. Мотивация трудовой деятельности. Учебное пособие. – М.: ИНФРА-М, 2015. – С. 10. ↑

-

Карякин А.М. Организационное поведение: Учебное пособие. — Иваново: ИвГЭУ, 2012.- С. 155. ↑

-

Управление персоналом: Учебник для вузов / Под ред. Т.Ю. Базарова, Б.Л. Еремина. — 2-е изд., перераб. и доп. — М: ЮНИТИ, 2002. —С. 220. ↑

-

Кибанов А.Я. Управление персоналом организации. Учебник. Издание 2-е переработанное. – М.: Высшее образование, 2012. –С. 320. ↑

-

Кибанов А.Я. Управление персоналом организации. Учебник. Издание 2-е переработанное. – М.: Высшее образование, 2012. –С. 322. ↑

-

Там же. –С. 314. ↑

-

Ребров А. Люмпены в российских компаниях: поиск и нейтрализация // Секрет фирмы, 2015. - № 24. –С. 22. ↑

-

Калашникова Ю. Проблемы определения размера вознаграждения персонала // Сереет фирмы, 2016. - № 14. – С. 20. ↑

-

Репьев В. В. Формирование системы мотивации руководителей // Кадровое дело, 2014. - №2.-С.9. ↑

-

Егоршин А.П. Мотивация трудовой деятельности: учеб. пособие. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2008. –С. 337. ↑

-

Пугачев В.П. Руководство персоналом: учебник / В.П. Пугачев. – М.: Аспект Пресс, 2013. – С. 222. ↑

-

Веснин В.Р. Менеджмент в схемах и определениях: учебное пособие. – М.: ТК Велби, Изд-во Проспект, 2014. –С. 48. ↑

-

Веснин В.Р. Менеджмент в схемах и определениях: учебное пособие. – М.: ТК Велби, Изд-во Проспект, 2014. –С. 76. ↑

-

Егоршин А.П. Мотивация трудовой деятельности. Учебное пособие. – М.: ИНФРА-М, 2015. – С. 28. ↑

-

Скиннер Б.Ф. Технология Обучения. – М.: Белая книга, 2012. – С. 144. ↑

-

Аширов Д.А. Управление персоналом: учеб. пособие. – М.: ТК Велби, Изд-во Проспект, 2014. –С. 290. ↑

-

Аширов Д.А. Управление персоналом: учеб. пособие. – М.: ТК Велби, Изд-во Проспект, 2014. –С. 313. ↑

-

Аширов Д.А. Управление персоналом: учеб. пособие. – М.: ТК Велби, Изд-во Проспект, 2014. –С. 308. ↑

-

Эффективный менеджер: Мотивация вашего коллектива.,/ Уч.пособие. – М.: The Open University, 2014. – С. 114 ↑

-

Герчиков В.И. Мотивация, стимулирование и оплата труда персонала. М.: Изд-во ГУ-ВШЭ, 2012. – С. 512 ↑

-

В. И. Герчиков. Мотивация, стимулирование и оплата труда персонала. М.: Изд-во ГУ-ВШЭ, 2012. – С. 525. ↑

-

Составлена автором на основании первичных документов ООО «Спиртной». ↑

-

Составлена автором самостоятельно ↑

- Понятие оперативно-розыскной деятельности (СУЩНОСТЬ,СОДЕРЖАНИЕ И ПРИНЦИПЫ ОПЕРАТИВНО-РОЗЫСКНОЙ ДЕЯТЕЛЬНОСТИ)

- История развития средств вычислительной техники(Основная информация развития вычислительной техники)

- Разработка сайта (Теоретическая часть к созданию веб-сайта.)

- Выбор стиля руководства в организации(Понятие стиля руководства)

- Принципы построения налоговых систем развитых стран (Особенности налогообложения в условиях интеграционных процессов ЕС)

- Страхование и тенденции его совершенствования в развитых странах (Понятие, сущность и правовые аспекты страхования)

- Законодательные органы государственной власти (Законодательные органы государственной власти)

- Понятие оперативно-розыскной деятельности (Принципы ОРД)

- Факторы формирования приверженности персонала культуре организации (Приверженный сотрудник: понятие и характеристика)

- Прямые налоги их место в налоговой системе

- Директ-костинг: аналитико-управленческий аспект

- Теоретические аспекты и сущность, применение и модели трансфертного ценообразования (Сущность трансфертного ценообразования)