На тему Министерство финансов РФ (ПОНЯТИЕ, ФУНКЦИИ И ИСТОРИЯ РАЗВИТИЯ ФИНАНСОВОЙ СИСТЕМЫ РФ))

Содержание:

вВЕДЕНИЕ

В течении своей истории Министерство финансов имело, имеет и будет иметь самое важное значение в осуществлении финансовой политики государства. Еще несколько веков назад граф Канкрин, один из самых известных и самых выдающихся отечественных министров финансов, который занимал этот пост 21 год, весьма четко сформулировал: "Защита финансов - это защита жизненной силы существования государства" .

Финансовые взаимоотношения функционируют с момента становления государства. Финансовая деятельность представляет собой особую разновидность человеческих действий, которая имеет различный уровень обобщенности и отражающаяся в разных формах: в функциях государства, муниципальных учреждений, экономических субъектов, действующих на основании разных форм собственности, обусловленных существованием в обществе товарно-финансовых отношений и ориентированных на формирование, распределение и использование фондов финансовых средств.

Для реализации финансовой деятельности в России сформированы особые органы исполнительной власти. Большое значение в реализации финансовой деятельности принадлежит Министерству финансов РФ.

Среди специальных органов финансово-кредитной компетенции в особенности выделяется Министерство финансов РФ. Итак, оно обеспечивает осуществление единой финансовой, бюджетной, валютной и налоговой политики в государстве, направляет деятельность в данной области других федеральных органов исполнительной власти, выпускает инструкции, методические указания и иные соответствующие документы по вопросам, касающимся организации финансовой деятельности. С целью увеличения результативности реализации своих задач и мер по оздоровлению экономики Минфин России имеет в составе центрального аппарата департаменты бюджетной политики, налоговой политики, межбюджетных взаимоотношений, макроэкономической политики и банковской функциональности и др.

Министерство финансов РФ производит внутренний контроль за применением бюджетных ресурсов основными распорядителями и получателями бюджетных средств, в частности организует финансовый контроль, проверки и ревизии юридических лиц, которые получают гарантии Правительства РФ, бюджетные кредиты, бюджетные ссуды и бюджетные инвестиции. В некоторых условиях Министерство финансов РФ имеет право производить финансовый контроль за реализацией бюджетов субъектов РФ и местных бюджетов.

На сегодняшний день перед министерством поставлен ряд важных государственных задач. Это - усовершенствование бюджетной системы, развитие бюджетного федерализма, концентрация денежных ресурсов на преимущественных направлениях общественно- экономического развития, разработка проекта и обеспечение реализации федерального бюджета и консолидированного бюджета РФ. Минфин России управляет государственным внутренним и внешним долгом, осуществляет единую политику в области развития финансовых рынков, производит государственный финансовый и валютный контроль, страховой надзор. В компетенции министерства располагается обеспечение методологического руководства бухгалтерским учетом и отчетностью, регламентирование аудиторской деятельности, участие в образовании и использовании государственных ресурсов драгоценных металлов и камней.

Цель представленной работы: исследовать роль и место Министерства финансов Российской Федерации в финансовой системе государства.

Для достижения поставленной цели в работе были разрешены следующие задачи:

1. изучить этапы становления, понятие и функции финансовой системы Российской Федерации;

2. изучить организацию деятельности министерства финансов Российской Федерации;

3. Провести анализ результатов деятельности Министерства в 2018гг. и рассмотреть задачи финансовой системы на 2019г.

Объектом исследования является Министерство финансов РФ как субъект финансовой системы.

Предметом исследования выступает совокупность законов, иных нормативных актов, определяющих правовое положение Минфина России, его полномочия, задачи и практическую деятельность на современном этапе.

Нормативную основу исследования составили: Конституция Российской Федерации, в которой закреплены основные принципиальные положения деятельности органов государственной власти. Правовой базой исследования являются также многочисленные федеральные законы, регулирующие различные виды финансовых отношений. Нормы финансового права, касающиеся Минфина России, содержатся в указах Президента РФ, в соответствующих постановлениях и распоряжениях Правительства РФ. Особое значение для регулирования деятельности Минфина России имеют положения о министерстве, департаментах, административные регламенты и инструкции, письма и другие документы Минфина России.

Глава 1. ПОНЯТИЕ, ФУНКЦИИ И ИСТОРИЯ РАЗВИТИЯ ФИНАНСОВОЙ СИСТЕМЫ РФ

1.1 История развития финансовой системы Российской Федерации

Финансы являются исторической категорией, содержание которой существенно изменяется с изменением общих условий воспроизводства.

В литературе выделяют следующие этапы становления и развития финансовой системы Российской Федерации:

1) Дворцово-вотчинная система управления (XII-XIV века);

2) Приказное управление (конец XV—XVII век);

3) Коллежское управление (XVIII век);

4) Министерское управление (XIX – XX век);

5) Современный этап[1].

Финансовая система в любой период истории государства представляет собой систему сбора, хранения и управления финансовыми средствами - казной, которые крайне необходимы для функционирования государства.

Зарождение казначейской системы произошло еще во времена Древней Руси. Специалисты считают, что первым источником поступлений в княжескую казну на Руси была дань, которую собирал князь с подвластных земель под влиянием завоевания татар.

В древних формациях большая часть потребностей государства удовлетворялась путём установления различных натуральных повинностей и сборов, а денежное хозяйство было развито только в армии. Основными расходами феодальных государств были затраты на ведение войн, содержание двора монарха, государственного аппарата, строительство общественных сооружений. Основными доходами являлись поступления от государственного имущества, чеканка монет, рыночные пошлины, штрафы, военные завоевания, дань с покоренных народов, натуральные и денежные сборы и повинности, займы.

На ранних стадиях развития государства не существовало разграничения между ресурсами государства и ресурсами монарха. Монархи распоряжались ресурсами страны как своей собственностью. Однако, уже на данном этапе стали появляться первые зачатки государственности, а также отдельные элементы сложной финансовой системы: страхование; налоги, сборы, пошлины и штрафы как основа бюджета; казна как фонд накопления денежных средств, а также займы как первоначало кредитной системы[2].

Расцвет приказной системы приходится на XVII в., но уже в конце XVII – начале XVIII в. эта система была упразднена Петром I и начался новый период развития финансовой системы России. Он тщательно изучал европейскую практику государственного управления во время посещения западных стран. В 1716 году Петр I послал в Швецию камералиста Генриха Фика для изучения устройства системы органов государственного управления. В 1717 году была проведена подготовительная работа и в 1718 году почти вся многочисленная, сложная, запутанная, бессистемная система приказов была заменена коллегиями – новыми органами управления[3].

В отличие от приказов, имевших, как правило, региональную компетенцию, коллегии имели общегосударственные полномочия, что само по себе создавало более высокий уровень централизации. Всего было создано 11 коллегий: Военная – ведала армией, Адмиралтейская – флотом, Юстиц-коллегия – законодательством: Мануфактур-коллегия – промышленностью и т.д. Коллегии были созданы по шведскому образцу, но с учетом российских условий. В каждую из них входил президент, вице-президент, советники, помощники, секретарь. Президент коллегии, как правило, был русским, а вице-президент иностранцем. Работа в коллегиях была четко организована в отличие от приказной запутанности и неразберихи. Петр искренне надеялся, что коллегиальная система не будет нести в себе старые пороки: произвол, злоупотребления, волокиту. Значительные изменения в сфере налогообложении произошли в годы правления Петра I (1682-1725гг.). К ним относятся:

- введение большого количества новых налогов;

- замена приказов коллегиями;

- замена подворного налогообложения подушным.

Очевидно, что огромное число реформ периода с XV по XVIII вв. положительным образом сказалось на становлении современной финансовой системы и стало отражением огромного векового опыта в финансовой политике России. В том числе, сделана попытка создать государственные учреждения, регулирующие деятельность в налоговой сфере, созданы первые коммерческие банки, изданы указы с перечислением сборов и налогов в пользу государства. С выделением государственной казны и полным отделением её от собственности монарха возникли государственные финансы, государственный бюджет и государственный кредит. Государственные финансы сразу же стали мощным рычагом первоначального накопления капитала. Таким образом, к концу XVIII века сложилась прочная правовая база и многовековой опыт, которые позволили выйти на новый этап реформирования.

XIX век характеризуется стремительным развитием и становлением кредитно-банковской сферы, бурной законотворческой деятельностью в сфере финансовой деятельности страны, значительным преобразованиям кредитных учреждений, созданием новых государственных кредитных учреждений, возобновлением и развитием страхования. Государственные реформы второй половины XIX в. внесли качественное изменение в экономическое развитие империи. Характерной особенностью бюджетной системы того периода можно отметить наличие двух бюджетов: обыкновенного и чрезвычайного. Модернизации неоднократно была подвержена также система налогов и сборов, которая прошла путь от податей до налогов, которые стали прототипами современных. Созданы министерства, в том числе Министерство финансов как основной орган, регулирующий финансовую деятельность в государстве с персональной ответственностью министра[4].

За период, начавшийся в советском союзе, и по настоящее время было принято огромное множество нормативно-правовых актов, регулирующих сферы страхования, кредитования, бюджетной системы, налогообложения. Взгляды на те или иные составляющие финансовой системы России менялись в зависимости от экономической ситуации в стране, от настроений в обществе и государстве в целом. Экономически сильная верхушка на первом этапе стремилась удовлетворять свои потребности, что часто сказывалось на кризисных настроениях общества. Многочисленные гражданские войны, мировые войны также с особой силой повлияли на прочность и устойчивость системы финансов России.

Так или иначе, законодательное регулирование, изменения в государственном аппарате, финансовая политика государства позволили увидеть и создать финансовую систему в таком виде, который предстал перед нами сегодня.

1.2 Понятие и функции современной финансовой системы Российской Федерации

Финансы как явление общественной жизнедеятельности образовались вместе со становлением государства и денег. Также, денежные средства, исполняя функцию средства обращения и средства платежа, стали самой важной предпосылкой образования финансов в качестве самостоятельной области отношений. Роль и значение финансов в жизнедеятельности общества зависит от того, какое место в экономике государства отводится финансовым отношениям. Финансовые взаимоотношения в обществе различные. Все они структурированы в денежную систему, которая представляет собой комплекс различных областей и звеньев финансовых взаимоотношений, в ходе которых формируются и используются фонды финансовых ресурсов. Государство не может осуществлять свою внутреннюю и внешнюю политику, обеспечить реализацию своих общественно-экономических программ, функции обороны и безопасности государства, не располагая денежными средствами.

Необходимость функционирования финансов тесно увязана с функционированием государства и его потребностями в денежных средствах. Природная суть финансов как экономической категории раскрывается не в их количественной стороне, а в содержании тех общественных взаимоотношений, которые образовываются при функционировании данной категории, реализации свойственных именно ей функций.

В итоге функционирования финансов формируются, распределяются и применяются финансовые фонды, обеспечивающие разные потребности общества и государства: расширенное воспроизводство, экологическую безопасность, удовлетворение общественно-культурных и бытовых потребностей, обеспечение обороны государства.

Распределительная функция финансов призвана прежде всего способствовать организации сбалансированного и результативного производства, развитие всех его отраслей аналогично потребностям общества с целью наиболее полного удовлетворения потребностей граждан.

Следовательно, финансы считаются основным инструментом регламентирования и воздействия на экономику. Активное использование регламентирующей роли финансов, производимой экономическими методами воздействия, в частности их контрольной функции – самое важное условие функционирования рыночной экономики.

Само понятие «финансовая система» можно назвать динамичным. Его содержание изменялось и дополнялось в связи с изменением общественного строя страны, в частности по мере развития финансовой науки. В научной и учебно-методической литературе имеются различные подходы к определению понятия «финансовая система».

Таким образом, с точки зрения В.В. Асаула финансовая система представляет собой комплекс финансовых учреждений и финансовых рынков, обеспечивающих с посредством различных финансовых инструментов образование и использование финансовых средств государства, организаций, граждан. Также, денежные институты производят перераспределение ограниченных денежных ресурсов от одних хозяйствующих субъектов к иным. Перераспределение производится с посредством финансовых инструментов[5].

С. Д. Цыпкин предлагает понимать «финансовую систему» в двух значениях. В первом из них данный термин используется в качестве совокупности и взаимосвязи разных групп денежных отношений, каждая из которых имеет свои характерные особенности в аккумуляции и применении финансовых фондов, играет различное значение в общественном воспроизводстве. Во втором значении она используется как комплексность и разветвленная сеть специализированных органов и организаций, производящих непосредственное руководство финансовой деятельностью государства[6].

Можно заключить, что под финансовой системой РФ понимают, в первую очередь, комплексность финансовых институтов и взаимоотношений, каждый из которых благоприятствует образованию и использованию соответствующих финансовых фондов; во вторую, совокупность государственных органов и организаций, производящих в рамках своей компетенции финансовую деятельность. Иначе говоря, каждый институт, либо звено, финансовой системы представляют собой конкретную область финансовых отношений, а денежная система в целом - комплексность различных областей финансовых отношений, в ходе которых формируются и применяются фонды финансовых средств[7].

Формально-правовое понимание денежной системы дает возможность рассматривать её как упорядоченную нормами права комплексность взаимосвязанных правовых отношений, в частности финансовых взаимоотношений, образовывающихся в функциональности органов государственной власти, бюджетных и внебюджетных фондов, кредитных организаций государства и муниципальных образований, субъектов финансовых взаимоотношений. Данные правовые отношения урегулированы таким образом, как это необходимо государству для того, чтобы управлять финансовыми потоками государства. Любое звено денежной системы квалифицируется тем, что обслуживает конкретную область распределения и перераспределения государственного дохода с помощью использования особых форм и методов аккумулирования и использования фондов финансовых средств государства и (или) муниципальных образований[8].

Основополагающие цели и задачи современной денежной политики указаны в Приложении 1.

Следовательно, финансовая система - это трудоемкое денежно-экономическое образование в пределах данного государства, представляющее собой комплексность областей и звеньев денежных отношений, управленческих и финансовых институтов, в частности хозяйствующих отношений между ними. В общем, можно сказать, что роль денежной системы сводится к юридическому регулированию денежных взаимоотношений, так как с посредством денежной системы можно контролировать результативность и соответствие юридической формы экономическому содержанию. В частности, роль денежной системы состоит в том, чтобы с посредством денежных отношений оказывать воздействие на динамику и пропорции общественно-экономического развития государства.

Глава 2. ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ МИНИСТЕРСТВА ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1. История развития и структура Министерства финансов РФ

Принято считать, что казначейское дело на Руси возникло ещё в IX веке. Предшественниками Министерства финансов были княжеские казначеи — доверенные советники князя, хранители княжеских прибылей, казны.

В 1512 году во времена правления великого князя Василия III впервые упоминается Казённый приказ. В его управление входило производство и хранение ценностей царской казны, торговые операции для царских нужд, финансирование государственно важных проектов. С 1649 года финансовое право, казначейское дело регламентировались Соборным уложением.

Пётр I преобразовал казначейскую систему России. Вместо приказной была введена коллегиальная система управления. Во главе финансового управления страны был поставлен Сенат. Для заведования доходами государства была создана Камер-коллегия, которая руководила сбором податей, пошлин, недоимок. Во время правления Екатерины II при Сенате была учреждена Экспедиция о государственных доходах, прообраз будущего Министерства финансов.

История Министерства финансов Российской империи начинается 8 сентября 1802 года. В этот день был подписан манифест об учреждении министерств. Министерство финансов Российской империи просуществовало вплоть до февральской революции 1917 года.

С февраля по октябрь сменилось 5 министров Временного правительства. В октябре 1917 года был учреждён Наркомат финансов Республики. На местах создавались местные финансовые органы с высокой степенью автономии. В состав омского правительства также входило министерство финансов, просуществовавшее вплоть до 1920 года.

В 1946 году Наркомат финансов был преобразован в союзно-республиканское Министерство финансов СССР(Минфин СССР), которое объединяло в себе министерства финансов союзных республик СССР, в частности Министерство финансов РСФСР. Вышестоящим органом Минфина РСФСР являлся Совет Министров РСФСР, а органом Минфина СССР — Совет министров СССР.

В ноябре 1991 году Министерство финансов РСФСР было объединено с Министерством экономики РСФСР в одно Министерство экономики и финансов РСФСР. И уже в ноябре 1991 года Министерство финансов СССР было ликвидировано, а его предприятия и организации переведены в подчинение Министерства экономики и финансов РСФСР.

Указом Президента от 19 февраля 1992 года № 156 Министерство экономики и финансов РСФСР было вновь разделено на два министерства — Министерство экономики РСФСР и Министерство финансов РСФСР. Кроме того, 25 декабря 1991 года РСФСР была переименована в Российскую Федерацию.

Министерство финансов РФ возглавляет министр, назначаемый на должность и освобождаемый от нее Президентом РФ по представлению Председателя Правительства РФ. Министр несет персональную ответственность за выполнение возложенных на министерство задач и осуществлением им своих функций. Министр имеет 16 заместителей назначаемых на должность и освобождаемых от нее Правительством РФ.

В Министерстве финансов РФ образуется коллегия в составе Министра (председатель коллегии), его заместителей, руководителей Государственной налоговой службы РФ и Государственного таможенного комитета РФ, а также других руководящих работников центрального аппарата Министерства и иных лиц по представлению Министра.

Члены коллегии, кроме лиц, входящих в ее состав по должности, утверждаются Правительством РФ. Коллегия рассматривает основные вопросы финансовой, бюджетной, налоговой и валютной политики, а также другие наиболее важные вопросы деятельности Министерства.

Решения коллегии реализуются, как правило, приказами Министра. В случае разногласий между Министром и членами коллегии окончательное решение принимает Министр, докладывая о возникших разногласиях Правительству РФ.

Следует также отметить, что Минфину России разрешено иметь в составе центрального аппарата 20 департаментов по основным направлениям деятельности, представленным на рисунке 1.1.

Рисунок 1.1. Структура Министерства финансов РФ

2.2. Организация деятельности Министерства финансов Российской Федерации

Министерство финансов РФ в соответствии с положением о Министерстве финансов Российской Федерации является федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере бюджетной, налоговой, страховой, валютной, банковской деятельности, государственного долга, аудиторской деятельности, бухгалтерского учета и бухгалтерской отчетности, производства, переработки и обращения драгоценных металлов и драгоценных камней, таможенных платежей, определения таможенной стоимости товаров и транспортных средств, инвестирования средств для финансирования накопительной части трудовой пенсии, организации и проведения лотерей, производства и оборота защищенной полиграфической продукции, финансового обеспечения государственной службы, противодействия легализации доходов, полученных преступным путем, и финансированию терроризма.

Министерство финансов Российской Федерации осуществляет координацию и контроль за деятельностью находящихся в его ведении Федеральной налоговой службы, Федеральной службы страхового надзора, Федеральной службы финансово-бюджетного надзора, Федеральной службы по финансовому мониторингу и Федерального казначейства, а также контроль за исполнением Федеральной таможенной службой нормативных правовых актов по вопросам исчисления и взимания таможенных платежей, определения таможенной стоимости товаров и транспортных средств.

Министерство финансов Российской Федерации руководствуется в своей деятельности Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, международными договорами Российской Федерации, а также Положением о Министерстве финансов Российской Федерации.

Министерство финансов Российской Федерации осуществляет свою деятельность во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления, общественными объединениями и иными организациями.

Министерство финансов Российской Федерации возглавляет Министр, назначаемый на должность и освобождаемый от должности Президентом Российской Федерации по представлению Председателя Правительства Российской Федерации[9].

Министр финансов Российской Федерации несет персональную ответственность за выполнение возложенных на Министерство полномочий и реализацию государственной политики в установленной сфере деятельности.

Министр имеет заместителей, назначаемых на должность и освобождаемых от должности Правительством Российской Федерации.

Количество заместителей Министра устанавливается Правительством Российской Федерации.

Структурными подразделениями Министерства финансов Российской Федерации являются департаменты по основным направлениям деятельности Министерства. В состав департаментов включаются отделы.

Министр финансов Российской Федерации:

- распределяет обязанности между своими заместителями;

- утверждает положения о структурных подразделениях Министерства, о территориальных органах федеральных служб, подведомственных Министерству;

- в установленном порядке назначает на должность и освобождает от должности работников Министерства;

- решает в соответствии с законодательством Российской Федерации о государственной службе вопросы, связанные с прохождением федеральной государственной службы в Министерстве;

- утверждает структуру и штатное расписание Министерства в пределах установленных Правительством Российской Федерации фонда оплаты труда и численности работников, смету расходов на его содержание в пределах утвержденных на соответствующий период ассигнований, предусмотренных в федеральном бюджете;

- утверждает ежегодный план работы и показатели деятельности подведомственных Министерству федеральных служб, а также отчет об их исполнении;

- вносит в Правительство Российской Федерации по представлению руководителей подведомственных Министерству федеральных служб проекты положений о федеральных службах, предложения о предельной численности федеральных служб и фонде оплаты труда их работников;

- вносит в Правительство Российской Федерации представление о назначении на должность и об освобождении от должности руководителей подведомственных Министерству федеральных служб и их заместителей;

- вносит в Правительство Российской Федерации проекты нормативных правовых актов и другие документы, указанные в пункте 5.1настоящего Положения;

- дает поручения подведомственным Министерству федеральным службам и контролирует их исполнение;

- отменяет противоречащие федеральному законодательству решения подведомственных Министерству федеральных служб, если иной порядок отмены решений не установлен федеральным законом;

Указом Президента РФ от 15.03.2005 N 295 установлено, что назначение на должность и освобождение от должности руководителей территориальных органов Федеральной налоговой службы, за исключением руководителей территориальных органов по субъектам Российской Федерации, осуществляет руководитель Федеральной налоговой службы.

- назначает на должность и освобождает от должности по представлению руководителей подведомственных Министерству федеральных служб руководителей территориальных органов федеральных служб, кроме случаев, установленных указами Президента Российской Федерации;

- представляет в установленном порядке работников Министерства и находящихся в ведении Министерства федеральных служб, других лиц, осуществляющих деятельность в установленной сфере, к присвоению почетных званий и награждению государственными наградами Российской Федерации, Почетной грамотой Президента Российской Федерации, к поощрению в виде объявления им благодарности Президента Российской Федерации;

- издает приказы, имеющие нормативный характер, а по оперативным и другим текущим вопросам организации деятельности Министерства - приказы ненормативного характера.

Финансирование расходов на содержание Министерства финансов Российской Федерации осуществляется за счет средств, предусмотренных в федеральном бюджете.

Министерство финансов Российской Федерации является юридическим лицом, имеет печать с изображением Государственного герба Российской Федерации и со своим наименованием, иные печати, штампы и бланки установленного образца и счета, открываемые в соответствии с законодательством Российской Федерации.

Министерство финансов Российской Федерации вправе иметь геральдический знак - эмблему, флаг и вымпел, учреждаемые Министерством по согласованию с Геральдическим советом при Президенте Российской Федерации.

Место нахождения Министерства финансов Российской Федерации - г. Москва.

2.3. Цели и задачи деятельности Министерства финансов РФ

Миссией Минфина России считается обеспечение результативного и ответственного управления системой общественных финансов РФ.

Минфин России и подведомственные ему действующие службы реализуют три типа государственных функций:

– правоустанавливающие – нормативное юридическое регламентирование в сопутствующих областях;

– правоприменительные – непосредственное администрирование и управление, в частности выработка проекта федерального бюджета, управление государственной задолженностью РФ, налоговое администрирование, управление Резервным фондом и Фондом государственного благополучия, кассовое обслуживание реализации бюджетов бюджетной системы и т. д.;

– контрольные – контроль и надзор за осуществлением бюджетного законодательства и закона о налогах и сборах.

Правоустанавливающая функциональность Минфина России ориентирована прежде всего на:

– разработку проектов нормативных юридических актов по вопросам касающихся развития бюджетной системы РФ, основ бюджетного процесса, разграничения бюджетных полномочий между публично-юридическими образованиями;

– подготовку проектов нормативных юридических актов в области налоговой деятельности;

– определение общей методологии бюджетной классификации РФ, бюджетного учета и бюджетной отчетности;

– юридическое регламентирование деятельности по реализации государственного денежного контроля;

– утверждение порядка размещения, обращения, обслуживания, выкупа, обмена и погашения национальных займов РФ;

– установление порядка формирования и ведения сводной бюджетной росписи федерального бюджета, бюджетных росписей основных распорядителей средств федерального бюджета и кассового плана осуществления федерального бюджета.

Деятельность Минфина России в пределах правоприменительной функции ориентирована главным образом на:

– участие в выработке долгосрочных прогнозов общественно-экономического развития;

– выработку долгосрочной бюджетной стратегии и прогноза ключевых параметров бюджетов бюджетной системы РФ;

– организацию составления и создание проекта федерального закона о федеральном бюджете на каждый денежный год и плановый период, организацию реализации федерального бюджета;

– организацию составления отчетности о реализации федерального бюджета, бюджетов государственных внебюджетных фондов, бюджетов бюджетной системы РФ;

– управление государственной задолженностью и государственными финансовыми активами РФ;

– эмиссию государственных ценных бумаг от имени РФ;

– производство сотрудничества с межгосударственными денежно-экономическими учреждениями;

– управление средствами Резервного фонда и Фонда государственного благополучия;

– использование информативных технологий в области управления общественными денежными средствами.

Федеральное казначейство производит правоприменительные и правоустанавливающие функции по обеспечению реализации федерального бюджета, кассовому обслуживанию реализации бюджетов бюджетной системы РФ, предварительному контролю за операциями с ресурсами федерального бюджета и исполняет следующие основные функции:

– осуществление бюджетного учета и составление бюджетной отчетности по кассовому осуществлению федерального бюджета, кассовому обслуживанию реализации бюджетов бюджетной системы РФ, бюджетных, автономных организаций и казенных предприятий;

– ведение реестра государственных контрактов, составленных от лица Российской Федерации, субъектов РФ, муниципальных соглашений, заключенных от лица муниципального образования, в частности гражданско-юридических договоров федеральных бюджетных организаций, бюджетных организаций субъектов РФ, муниципальных бюджетных организаций;

– ведение Сводного реестра основных распорядителей, распорядителей и получателей средств федерального бюджета, главных администраторов и администраторов доходов федерального бюджета;

– доведение бюджетных ассигнований, лимитов бюджетных обязательств при организации реализации федерального бюджета по расходам и источникам финансового обеспечения дефицита федерального бюджета, кассовое обслуживание реализации федерального бюджета, бюджетов субъектов РФ и местных бюджетов и исполнение органами Федерального казначейства обособленных функций денежных органов субъектов РФ и муниципальных образований по кассовому осуществлению соответствующих бюджетов;

– санкционирование оплаты финансовых обязательств получателей средств федерального бюджета и администраторов источников финансового обеспечения дефицита федерального бюджета;

– открытие и ведение лицевых счетов;

– формирование и ведение кассового плана реализации федерального бюджета;

– управление операциями с денежными ресурсами на общем счете федерального бюджета;

– обеспечение доступа к информационным данным о бюджетной системе РФ и организации бюджетного процесса в РФ;

– обеспечение доступа к информационным данным об исполнении публично-юридическими образованиями бюджетных полномочий и их участии в отношениях, регламентируемых бюджетным действующим законом.

В пределах контрольных функций подведомственный Минфину России Росфиннадзор производит функции по контролю, а также надзору в денежно-бюджетной обалсти, функции органа валютного контроля, в частности же функции по внешнему контролю качества деятельности аудиторских организаций, определенных действующим законом «Об аудиторской деятельности».

Особенность деятельности Минфина России заключается в большой значимости правоустанавливающей деятельности, которая не ориентирована прямо на потребителей услуг.

Стратегическими целями Минфина России и подведомственных ему федеральных служб считаются:

1. Обеспечение сбалансированности федерального бюджета и увеличение результативности бюджетных расходов.

2. Обеспечение сбалансированности и стабильности системы региональных и муниципальных финансов.

3. Обеспечение открытости и прозрачности управления общественными денежными средствами.

4. Формирование конкурентоспособных налоговой системы и системы таможенных сборов и платежей.

5. Результативное функционирование денежных рынков, банковской, страховой деятельности, схем инвестирования и защиты пенсионных накоплений.

6. Оптимальное функционирование систем бухгалтерского учета и аудита.

7. Управление государственной задолженностью и государственными денежными активами, межгосударственное финансовое сотрудничество.

Достижение целей Минфина России и подведомственных ему федеральных служб производится с посредством разрешения таких задач:

1. Формирование условий для обеспечения долгосрочной сбалансированности федерального бюджета и увеличения результативности бюджетных расходов.

2. Усовершенствование нормативно-юридического регламентирования, методологического обеспечения.

3. Развитие инструментов увеличения открытости и прозрачности управления общественными денежными средствами.

4. Организация и исполнение контроля и надзора в денежно-бюджетной области.

5. Обеспечение функционирования и развитие налоговой системы РФ.

6. Осуществление государственной долговой политики и управление государственными денежными активами.

7. Формирование условий для увеличения результативности функционирования денежных рынков, банковской, страховой деятельности, схем инвестирования.

8. Развитие межгосударственного денежно-экономического сотрудничества РФ.

9. Формирование и развитие государственной интегрированной информативной системы управления общественными финансами «Электронный бюджет».

10. Увеличение результативности государственного регламентирования отрасли ценных металлов и драгоценных камней.

11. Формирование условий для результативного и ответственного управления региональными и муниципальными средствами, повышения стабильности бюджетов субъектов РФ.

Следовательно, исполняя свои функции, Министерство финансов России взаимодействует с иными структурами исполнительной власти - федеральными, органами субъектов Федерации, органами местного самоуправления, в частности общественными объединениями и другими учреждениями.

Глава 3. АНАЛИЗ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ МИНИСТЕРСТВА ФИНАНСОВ РФ ЗА 2018Г. И ЗАДАЧАХ ОРГАНОВ ФИНАНСОВОЙ СИСТЕМЫ рф НА 2019Г.

Подводя итоги работы Министерства финансов, можно сделать вывод, что финансовая политика страны за последние годы качественно изменилась. Повышена устойчивость экономики и бюджета к изменениям внешней конъюнктуры, укреплены региональные финансы, созданы зрелые институты финансового рынка.

Действительно, рост экономики за прошлый год составил 2,3%. Это ещё далеко до целей, которые мы себе ставим, но тем не менее это самые высокие темпы роста начиная с 2012 года. И этот темп, который сложился в прошлом году, выше в среднем, чем за последние 10 лет, поэтому это неплохой результат. Цена на нефть, которая обеспечивает баланс бюджета и текущего счёта, сегодня составляет 45 и 35 долларов за баррель соответственно. Это тоже один из самых лучших результатов за последнее десятилетие. Профицит федерального бюджета, Вы уже сказали, Дмитрий Анатольевич, 2,6%, ненефтегазовый дефицит составляет около 6% ВВП, и Фонд национального благосостояния по итогам текущего года может превысить планку 7% от валового внутреннего продукта, мы сможем уже инвестировать этот ресурс в проекты[10].

Основные итоги 2018 г. оказались выше прогнозов Минэкономразвития. ВВП, по предварительной оценке, вырос на 2,3% относительно 2017 г.

Основной вклад в прирост валовой добавленной стоимости внесли добывающая промышленность, строительство, финансовая и страховая деятельность, а также сектор государственного управления. Рост совокупного спроса поддерживался ростом цен на нефть: экспорт товаров по итогам 2018 г. почти на треть превысил аналогичный показатель за 2017 г. Прирост инвестиций в основной капитал в 2018 г. по сравнению с прошлым годом составил 4,1%. При этом реальные располагаемые доходы населения выросли лишь на 0,3%. Учитывая, что с 2014 г. эти доходы ежегодно снижались, слабый рост 2018 г. практически не повлиял на их уровень. К началу 2019 г. реальные располагаемые доходы населения составили лишь 90% от уровня 2013 г.

В свою очередь доходы консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов по итогам 2018 г. показали рост на 17,1% (с поправкой на потребительскую инфляцию). Всего в бюджеты бюджетной системы РФ поступило 36 916,9 млрд.руб. (табл. 3.1), что оценивается в 35,6% к ВВП.

Таблица 3.1

Доходы консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов в 2017-2018 гг.

|

2017 г. |

2018 г. |

2018 г. к 2017 г. |

|||

|

Млрд.руб. |

% к итогу |

Млрд.руб. |

% итогу |

% |

|

|

Доходы бюджета |

30640,0 |

100,0 |

36916,9 |

100,0 |

117,1 |

|

в т.ч. |

|||||

|

Налоговые доходы |

19277,6 |

62,9 |

23602,0 |

63,9 |

119,0 |

|

Страховые взносы на обязательное социальное страхование |

6523,9 |

21,3 |

7195,0 |

19,5 |

107,2 |

|

Неналоговые и прочие доходы |

4838,5 |

15,8 |

6119,9 |

16,6 |

122,9 |

Структура доходов консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов в 2018 г. изменилась – вновь за счет нефтегазовых поступлений. Увеличились доли налоговых доходов и неналоговых и прочих доходов в ущерб страховым взносам на обязательное социальное страхование. Удельный вес последних сократился с 21,3% до 19,5%, хотя номинально поступления выросли до 7 195,0 млрд.руб. С поправкой на инфляцию прирост страховых взносов на обязательное социальное страхование составил 7,2% в сравнении с предыдущим годом.

Тем не менее, это значительный рост, особенно, в сравнении со скромными макроэкономическими показателями. Причина заключается в росте номинальной заработной платы, который по итогам 2018 г. оценивается в 109,9%. Вновь наблюдается разрыв между стагнацией реальных располагаемых доходов населения и ростом реальной заработной платы (на 6,8%), превышающем темпы экономического роста.

В структуре налоговых доходов также произошло ожидаемое перераспределение удельных весов. Благоприятная конъюнктура на рынке нефти обусловила опережающий рост поступлений (рис.3.1) от налогов на пользование природными ресурсами (на 44,2%) и налога на прибыль организаций (на 21,1%). В результате удельный вес налогов, сборов и регулярных платежей за пользование природными ресурсами в общей сумме доходов расширенного бюд-жета РФ вырос с 21% до 26%. Практически весь этот прирост был обеспечен поступлениями от налога на добычу полезных ископаемых в виде углеводородного сырья, т.е. основной выигрыш получил федеральный бюджет.

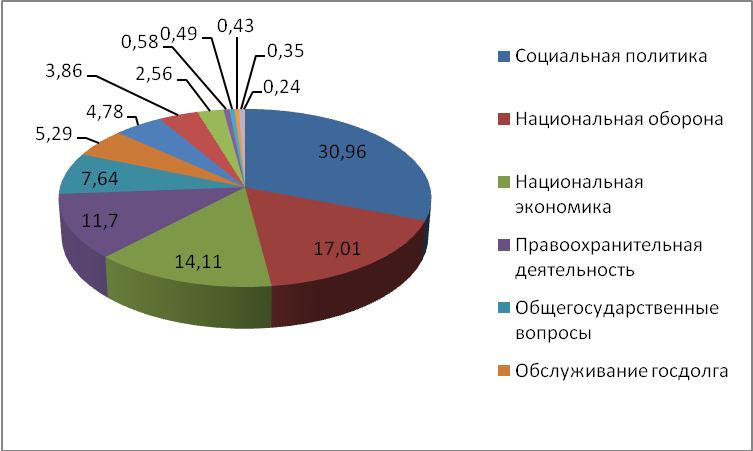

Рисунок 3.1. Структура расходов бюджета 2018г.

Вместе с тем отмечается и рост тех налогов, которые составляют основу бюджетов субъектов РФ. Помимо налога на прибыль речь идет о налоге на доходы физических лиц, поступления от которого выросли на 9,2%, налогах на имущество (+8,6%) и налогах на совокупный доход (+13,2%).

В 2018 г. возобновился рост расходов бюджетов бюджетной системы РФ после перио-да экономии в условиях рецессии, снижения цен на нефть и экономических санкций. Увеличение расходов было связано с выполнением «майских указов» 2012 г. в преддверии президентских выборов 2018 г. и проведением Чемпионата мира по футболу.

Расходы консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов в 2018 г. составили 33 880,7 млрд.руб. и выросли на 2,9% в сопоставимых ценах 2017 г. (по индексу потребительских цен).

В 2018 г. (в отличие от предыдущих лет) расходы на социальную политику практически не росли. Их удельный вес снизился с 36,3% в 2017 г. до 35,4% в 2018 г. (табл. 3.2).

Таблица 3.2

Структура расходов бюджета 2018г.

|

Статья |

млн. Руб. |

%, 2018 |

%, 2017 |

Изменение |

|

Социальная политика |

4 966 417 |

30,96 |

30,79 |

+0,17 |

|

Национальная оборона |

2 729 151 |

17,01 |

17,23 |

-0,22 |

|

Национальная экономика |

2 263 802 |

14,11 |

12,85 |

+1,26 |

|

Правоохранительная деятельность |

1 876 158 |

11,70 |

7,71 |

+3,99 |

|

Общегосударственные вопросы |

1 224 647 |

7,64 |

6,69 |

+0,95 |

|

Обслуживание госдолга |

847 976 |

5,29 |

4,66 |

+0,63 |

|

Межбюджетные трансферты |

767 160 |

4,78 |

4,42 |

+0,36 |

|

Образование |

619 142 |

3,86 |

3,33 |

+0,53 |

|

Здравоохранение |

410 021 |

2,56 |

2,2 |

+0,36 |

|

Культура, кинематография |

93 079 |

0,58 |

0,56 |

+0,02 |

|

Охрана окружающей среды |

77 973 |

0,49 |

0,52 |

-0,03 |

|

СМИ |

68 566 |

0,43 |

0,46 |

-0,03 |

|

Физическая культура и спорт |

56 550 |

0,35 |

0,44 |

-0,09 |

|

ЖКХ |

39 043 |

0,24 |

0,36 |

-0,12 |

Значительно выросли расходы на образование, доля которых составила более 10%. Если в 2017 г. эти расходы составляли в 3 264,2 млрд.руб., то по итогам 2018 г. они возросли до 3 668,6 млрд.руб. или на 9,2% от уровня 2017 г. в сопоставимых ценах. Доля расходов на здравоохранение также выросла с 8,8 до 9,8%, благодаря увеличению финансирования по данному направлению на 14,2% в реальном выражении. Финансирование национальной обороны и национальной экономики снижалось, а расходы на национальную безопасность и правоохранительную деятельность почти не изменились. Таким образом, в 2018 г. была продемонстрирована смена приоритетов бюджетной политики, заявленная Президентом и утвержденная Законом «О федеральном бюджете на 2018 год…» на очередной трехлетний период (рис. 3.2).

Рисунок 3.2. Структура расходов бюджета 2018г.

Незапланированный рост доходов обеспечил профицит консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов в размере более трех триллионов руб., т.е. почти 3,0% ВВП. Почти 90% профицита традиционно приходится на долю федерального бюджета.

Все это создает основу для достижения государственных целей развития, поставленных Президентом. В предыдущем году была в частности, проделана подготовительная деятельность в данном направлении: создана ресурсная база для государственных проектов, приняты соответствующие изменения в налоговом законодательстве, с целью повышения финансового обеспечения инфраструктуры увеличен объём государственных заимствований, сформирована система мониторинга реализации мероприятий государственных, федеральных и региональных проектов [11].

Какие тут стоят задачи на этот год?

Первое – предсказуемость условий, прежде всего экономических, финансовых, налоговых. Тут уже большая часть работы проделана: разработаны бюджетные правила, утверждены основные параметры налоговой системы, установлены правила индексации тарифов. Необходимо еще сформировать прозрачную систему неналоговых платежей.

Во-вторых, сокращение издержек и возможных рисков для бизнеса. Что здесь необходимо сделать? Нужно возвратить наш бизнес в государственную юрисдикцию. С этой целью в этом году разработано предложение о продлении амнистии капитала ещё на один год с её распространением на субъекты, которые переводят свой капитал из зарубежных юрисдикций в наше государство.

Вторая задача – это сокращение издержек и рисков в области валютного регулирования. В этом году нужно изменить законодательство, чтобы уже со следующего года отменить действующие требования по репатриации экспортной валютной выручки в рублях относительно несырьевого экспорта, а в отношении сырьевого предусмотреть поэтапное упразднение данной нормы к 2024 году.

Следующая задача представляет собой сокращение нагрузки на частных бизнесменов. И Вы такую задачу тоже сформулировали, о том, чтобы распространить налог на профессиональный доход, который на сегодняшний день действует лишь в четырёх субъектах, на все другие регионы государства начиная с 2020 года.

Третий блок представляет собой это создание оптимальных конкурентных условий. Что здесь нужно делать? Устранять конкурентное преимущество, которое на данный момент есть ещё у теневого сектора, на что направляем деятельность по улучшению администрирования налогов. Нужно использовать инновационные технологии, действовать с базами больших данных, которые уже дали возможность в значительной мере продвинуться в данном направлении.

Также представлено предложение по внедрению риск-направленных подходов в администрировании. Это дает возможность и улучшить комфортность деятельности для добросовестного бизнеса, и, напротив, сформировать дополнительный управленческий контроль, точки контроля для того бизнеса, который на сегодняшний день располагаются ещё в серой зоне.

Четвёртый блок представляет собой всяческое содействие реализации определённых инвестиционных проектов. Для этого мы находимся в непрерывной связи с нашими частными бизнесменами, сформирована специализированная площадка, функционирует особая группа наряду с РСПП, тут рассматриваются определенные предложения, которые создают преграды в инвестировании денежных средств по определенным проектам. На данной основании разработан законодательный проект о защите и поощрении капитальных вложений и развитии инвестиционной деятельности.

Следующая задача Министерства финансов – это концентрация ресурсов на приоритетных национальных целях. Нацпроекты – не единственный инструмент достижения национальных целей. Если посмотреть, сколько у нас ресурсов тратится за шесть лет реализации нацпроектов, то это 13,2 трлн рублей из федерального бюджета, чуть больше 18 трлн рублей – с бюджетами субъектов Российской Федерации, а если посмотреть все ресурсы, которые есть в распоряжении государства, то за шестилетний период это 118 трлн рублей федеральных денег и больше 240 – вместе с субъектами Российской Федерации. Ресурс огромен, и сейчас стоит задача инвентаризации тех мероприятий государственных программ на предмет их вклада в достижение национальных целей, которые определены в указе Президента.

В этой связи требуется упростить процедуру формирования и корректировки государственных программ, перевести их в форму электронных документов, вообще повысить качество и отдачу от государственных программ в том ключе, в котором мы сегодня работаем в рамках национальных проектов. Принципы проектного управления следует распространить и на государственные программы.

В этом году необходимо сформировать соответствующую методологическую и нормативную базу, чтобы в следующем уже приступить к реализации программного принципа, основанного на проектном подходе. То есть мы предлагаем, Дмитрий Анатольевич, перевести работу по госпрограммам в таком же ключе, как мы сегодня работаем и по национальным проектам. Это наша вторая ключевая задача, которая должна быть решена в текущем году.

Следующая задача – повышение операционной эффективности бюджетных расходов. Эту задачу мы будем решать следующими путями.

Первое – через проведение обзоров бюджетных расходов. Что такое обзор? Это детальный анализ расходов, который позволяет выявить актуальность норм и правил, которыми мы руководствуемся при определении наших обязательств. Это более прозрачное формирование цены контракта и устранение возможности её завышения, это дифференциация идентичных расходов различных госорганов, сравнение и на основе этого подготовка предложений по эффективности расходов.

Второе – это, конечно, госзакупки. Планируем подготовить и наполнить каталог товаров, работ и услуг для государственных и муниципальных нужд. Что это даст? Это позволит задать стандарты нормирования количественных и качественных характеристик таких государственных нужд.

Следующее направление в этой задаче – это оценка эффективности налоговых расходов. Здесь в текущем году стоит задача на федеральном уровне утвердить общие требования и сформировать на их основе индивидуальные методики оценки эффективности по каждой группе налоговых расходов, а на уровне регионов начать учитывать эти оценки в составе наших межбюджетных отношений.

Нельзя не остановиться и на задаче эффективности органов государственного управления. При современных уровнях информатизации есть потенциал сокращения количества государственных служащих. Выделение функции бухгалтерии федеральных органов исполнительной власти, её специализация на базе Федерального казначейства – это лишь часть проводимой нами работы. Задача на этот год – сформировать реестр функций федеральных органов исполнительной власти, выделив из них те, которые не относятся к публично-властным и подлежат специализации или передаче на аутсорсинг. Такие примеры действуют в целом ряде наших служб (это Федеральное казначейство, Налоговая служба), и мы видим эффект от таких действий.

Следующая задача (речь идёт о достижении одной из национальных целей) – это обеспечение работы финансовой системы как источника для инвестиций. Что мы здесь предусматриваем делать? Повышать объёмы долгосрочных сбережений и системы пенсионных накоплений. Такую задачу мы ставили уже на этот год, часть задачи была решена, мы продвинулись, подготовили соответствующий законопроект, который предусматривает создание базы для индивидуального пенсионного капитала.

В этом году наша задача – обеспечить плавный переход на новую систему привлечения средств граждан для финансирования жилищного строительства. Здесь мы видим необходимость финансовой поддержки «ДОМ.РФ» и «Банка ДОМ.РФ», которые подставят плечо при переходе на новую систему финансирования строительства.

Успех достижения заданных государственных целей развития и национальных проектов непосредственно зависит от слаженной работы между федеральным центром и субъектами РФ. Тут нужно разрешить две основные задачи.

Управленческий фактор данной задачи – обеспечение целеполагания и разделения ответственности. Мы договорились с субъектами РФ, определили значение регионов по осуществлению национальных целей, каскадировали цели до субъектов РФ. И финансовый фактор – нужно запустить полноценную реализацию национальных проектов в действующих регионах.

На сегодняшний день, мы видим, что по государственным проектам заключено всего чуть более 2 тыс. контрактов, либо примерно 3% от масштаба распределённых межбюджетных трансфертов в государственные проекты. При этом 21 регион вообще не подписал вообще ни одного контракта, а 30 регионов – от одного контракта до трёх. Тут присутствуют все финансисты субъектов РФ, я обращаюсь к вам: как можно скорее нужно запускать реализацию государственных проектов.

В 2019 календарном году нам нужно наряду с регионами построить систему мониторинга реализации национальных проектов, произвести вертикальную структуру данного мониторинга (не только на федеральном, но и на региональном и муниципальном уровнях данная система должна функционировать), обеспечить возможность составления соглашений с субъектами РФ, выходящими за трёхлетний период.

Главной задачей для Федерального казначейства является расширение использования инструмента раскрытия структуры стоимости контрактов с единственным поставщиком. Мы уже видим, что в предыдущем году данные возможности были осуществлены Федеральным казначейством и стоимость в данном случае контракта сокращается от 10 до 15%.

Для Федеральной налоговой службы нужно повысить налоговую базу по страховым взносам и налогам на доходы физических лиц с посредством уменьшения серых схем по выплатам заработных плат, произвести комфортный переход налоговых плательщиков на новый порядок использования контрольно-кассовой техники, в частности осуществить меры по дальнейшей автоматизации и переводу в электронную форму информационных данных о государственной регистрации актов гражданского состояния, с тем чтобы запустить формирование регистра граждан.

Также, для Федеральной таможенной службы нужно обеспечить перевод таможенных операций в безбумажную среду, использовать принципиально новую систему управления рисками, ориентированную на формирование благополучных условий для тех участников внешне-хозяйствующей деятельности, которые являются добросовестными по той категории, которая определена Федеральной таможенной службой. Произвести осуществление эксперимента по внедрению новой схемы взысканию таможенных платежей в интернет-торговле.

Для Росалкогольрегулирования ставим задачу – обеспечить особый контроль за производством и оборотом фармацевтического спирта, включая использование ЕГАИС на всех стадиях передвижения продукции, и уделить должное внимание контролю за производством пивоваренной продукции и её учёту в Единой государственной системе контроля.

Следовательно, МФ РФ предприняты серьезные и последовательные усилия в плане внедрения и использования лучшей практики управления общественными денежными средствами. Итак, по многим позициям отмечается большой прогресс, что дает возможность рассуждать об увеличении качества регулятивной деятельности МФ РФ. Основным звеном данной работы стало закрепление большей части принципов ответственного управления общественными денежными средствами в Бюджетном кодексе РФ. На сегодняшний день существуют институциональные предпосылки для интеграции этих принципов в повседневную деятельность менеджеров общественного сектора на всех уровнях бюджетной системы РФ.

МФ реализует свою деятельность, опираясь непосредственно на законодательство, политическую ориентированность государства, его экономическое и социальное положение. На сегодняшний день, когда и РФ затронул серьезный экономический кризис, необходимы значительные изменения параметров бюджета РФ. В данных условиях Министерство финансов должно рационально корректировать инструмент межбюджетного регламентирования.

ЗАКЛЮЧЕНИЕ

Министерство финансов может изменять объем и структуру расходов федерального бюджета. В настоящее время предлагаемые изменения объема и структуры расходов федерального бюджета в основном обусловлены перераспределением и увеличением бюджетных ассигнований в целях финансового обеспечения Программы антикризисных мер Правительства Российской Федерации, а также реализацией главными распорядителями средств федерального бюджета мер по оптимизации бюджетных расходов.

При этом Министерство финансов в полном объеме обеспечивает исполнение предусмотренных законодательством социальных обязательств (пенсий, пособий, компенсаций), оплата труда работников федеральных бюджетных учреждений, реализация приоритетных программ и проектов, предоставлением дотаций и субвенций другим бюджетам бюджетной системы, выполнение государственного оборонного заказа и других базовых функций государства. Таким образом, Министерство финансов предусматривает комплекс мер, направленных на:

- усиление социальной защиты населения, обеспечение гарантий социальной и медицинской помощи, государственную поддержку сферы занятости;

- сохранение и развитие промышленного и технологического потенциала;

- усиление роли внутреннего спроса в обеспечении экономического роста;

- модернизацию российской экономики и общества;

- снижение административного давления на бизнес;

- повышение устойчивости национальной финансовой системы;

- обеспечение необходимого уровня макроэкономической стабильности.

Таким образом, в данной работе было рассмотрено:

- Формирование министерской системы управления финансами. За срок более чем в 210 лет Министерство финансов претерпевало многие изменения и, даже было расформировано в связи с распадом Советского Союза. Тем не менее, Министерство финансов вновь было организовано в 1992г. из-за невозможности целесообразного и рационального управления финансами страны без помощи специального органа.

- Изучен руководящий состав и структура Минфина Российской Федерации. Министерство финансов РФ обеспечивает проведение единой финансовой, бюджетной и налоговой политики в России при помощи созданных департаментов, а также координирует деятельность в этой сфере других федеральных органов исполнительной власти посредством создания нормативно-правовых актов. Министром финансов РФ сегодня является А.Г. Силуанов.

- Показаны результаты деятельности Министерства в 2018гг. и рассмотрены задачи финансовой системы на 2019г. МФ РФ предприняты систематические и последовательные усилия в части внедрения лучшей практики управления общественными финансами. По многим позициям достигнут значительный прогресс, что позволяет говорить о повышении качества регулятивной деятельности МФ РФ. Ключевым звеном этой деятельности стало закрепление большинства принципов ответственного управления общественными финансами в Бюджетном кодексе Российской Федерации. К настоящему времени созданы институциональные предпосылки для интеграции данных принципов в повседневную деятельность менеджеров общественного сектора на всех уровнях бюджетной системы Российской Федерации.

Таким образом, цель, поставленная во введение, достигнута.

Список использованной литературы

- Постановление Правительства РФ от 30.06.2004 N 329 (ред. от 29.09.2018) "О Министерстве финансов Российской Федерации"

- Асаул В. В. Финансы, денежное обращение и кредит : учеб. пособие / В. В Асаул, А. В. Дементьев, Д. К. Молчанов; под ред. В. В. Асаул ; СПбГАСУ. – СПб., 2017. – 322 с.

- Васильева, М. В. Финансовая политика / М.В. Васильева, Н.А. Малый, Л.В. Перекрестова. - М.: Феникс, 2015. - 224 c.

- Воронцов, В. Государственный бюджет и государственные долги России / В. Воронцов. - М.: ЁЁ Медиа, 2017. - 139 c.

- Давыдов, Я. В. Финансы / Я.В. Давыдов. - М.: Приор-издат, 2017. - 284 c.

- Заернюк В.М. Функции финансовой системы и показатели ее развития // Сервис plus. – 2018. - № 3. – С. 92 – 100

- Крохина Ю. А. Финансовое право России : учебник / Ю. А. Крохина. – 4-е изд., перераб. и доп. – М. : Норма : ИНФРА - М, 2016. - 720 с.

- Мазурин С. Ф. Финансовое право : учебник / под ред. С. Ф. Мазурина. - СПб. : Издательство СанктПетербургского университета управления и экономики, 2015. - 516 с

- Федулова С.Ф. Финансы: учебное пособие. 4-е издание, переработанное и дополненное / С.Ф. Федулова. – Ижевск, Изд-во Институт экономики и управления, ФГБОУ ВПО «УдГУ», 2014 – 425 с.

- Афанасьев, М. Модернизация государственных финансов / М. Афанасьев. - Москва: Гостехиздат, 2016. - 181 c.

- Шитов В.Н. История финансов России : учебное пособие / В.Н. Шитов. - М. : КНОРУС, 2016. - 160 с.

- Налоги и налогообложение: Учебное пособие / Под общей редакцией к.э.н., доцента Лазуриной О. М. – Ярославль: МФЮА, 2018. – 220 с.

- Интернет-издание - Издательский дом «Бюджет» http://bujet.ru/article/372849.php (дата обращения 17.06.2019г.)

- Официальный сайт Министерства Финансов РФ www.minfin.ru

Цели и задачи современной финансовой политики

|

Инструменты |

Цели и задачи |

Механизм |

|

1. Финансовая политика государства |

Финансовое хозяйство, использование в экономике развитых форм денежных средств, формирование системы формирования общественных потребностей, формирование финансовых условий для общественно-хозяйствующего развития общества. |

Комплексность государственных мероприятий, ориентированных на использование денежных взаимоотношений для реализации государством его функций. Государство- основной субъект осуществляемой денежной политики. |

|

1.1. Бюджетная политика |

- Концепция денежных ресурсов на разрешение преимущественных вопросов; - сокращение налоговой нагрузки на экономику; - упорядочение государственных обязательств; - формирование результативной системы межбюджетных взаимоотношений и управление государственными денежными средствами. |

Выработка механизма мобилизации финансовых средств в бюджет, выбор ориентиров использования бюджетных ресурсов; управление государственными финансами. Бюджетная политика считается ядром хозяйствующей политики государства и отображает все его денежные взаимоотношения с общественными институтами и субъектами. |

|

1.2. Налоговая политика |

Равновесие финансовых интересов государства и хозяйствующих субъектов. Обеспечение финансовыми ресурсами самого государства, создание благоприятных условий для увеличения национальной экономики и повышение уровня жизни населения. |

Совокупность организационно-юридических норм и методик управления налогообложением, форм налогового контроля и налогового механизма. |

|

1.3. Денежно–кредитная политика |

- Стабильная динамика роста национального производства; - устойчивые цены; - наивысочайший уровень занятости граждан; -равновесие платежного баланса; -сокращение динамики инфляции. |

Форма участия государства в регламентировании рыночного процесса. Политика ЦБ ориентирована на достижение и сохранение денежной устойчивости, укрепление курса государственной валюты и обеспечение стабильности платежного баланса государства. |

|

1.4. Валютная политика |

- Текущая – функционирование национальных и международных валютных механизмов, в регулировании валютного курса, валютных операций, валютного рынка. - Долгосрочная – ряд мер, ориентированных на меры как порядок осуществления международных расчетов, режим валютных курсов и паритетов, использование золота и резервных валют, международных платежных средств. |

Комплекс юридических, организационных и др. мер в области валютных отношений, реализуемых государством внутри страны и в межгосударственных валютно-кредитных связях в соответствии с текущими и стратегическими целями государства. |

|

1.5. Таможенная политика |

-Обеспечение наиболее эффективного использование инструментов таможенного контроля и регулирование товарообмена на таможенной территории РФ, -участие в реализации торгово-политических задач по защите российского рынка, -стимулирование развитие национальной экономики. |

Является составляющей частью таможенного дела, а так же внутренней и внешней политики РФ. Часть внешнеторговой деятельности государства, регламентирующая объем, структуру и условия экспорта и импорта продукции. |

|

1.6. Социальная политика |

-стимулирование экономического роста и подчинение производства интересам потребителя; - усилие трудовой мотивации и деловой предприимчивости; -обеспечение должного уровня жизнедеятельности и социальной защиты граждан. |

Комплекс конкретных мер и мероприятий, ориентированных на жизнеобеспечение граждан. |

|

2. Финансовая политика предприятия |

- Лидерство в борьбе с конкуренцией; - рост объема производства и реализации; - максимум прибыли; - обеспечение рентабельности производства; - избежание банкротства и неудач; - выживание при конкурентной борьбе; - максимальная рыночная стоимость предприятия. |

Формирование результативной системы управления денежными средствами, ориентированной на достижение его стратегических и тактических целей. |

|

2.1. Политика управления оборотными средствами |

- Максимальная прибыль; - достаточная платежеспособность. |

Заключается в влиянии на объем и структуру оборотных активов, в частности на источники его формирования с целью увеличения результативности использования. |

|

2.2. Политика управления прибылью |

- анализ прибыли предприятия в предплановом периоде; -планирование формирования прибыли; - планирование распределения прибыли; - доведение плановых заданий по прибыли до центров ответственности. |

Составляющая часть общей политики управления формирование собственных денежных ресурсов, формирование достаточного объема прибыли и продуктивном ее распределении по направлениям использования. |

|

2.3. Инвестиционная политика |

Подъем экономики и разрешение задач общественно – экономического развития. - выбор и поддержка развития обособленных отраслей хозяйства; обеспечение конкурентоспособности российской продукции; поддержку развития экспортных производств. Реализация стратегического плана, ориентированного на подъем российской экономики и увеличение результативности общественного производства. |

- Формирование нормативно-юридической базы для функционирования рынка инвестиций; - выбор надежных источников и методик финансирования инвестиций; - определение сроков и выбор органов, ответственных за реализацию; - формирование благополучных условий для привлечения инвестиций. |

|

2.4. Политика управления затратами |

- Затраты имеющие прямое и непосредственное отношение к обычной деятельности предприятий; - затраты связанные с чрезвычайными событиями; - затраты связанные с операционной и финансовой деятельностью. |

Анализ себестоимости продукции, работ и услуг является важным инструментом в системе управления затратами. |

-

Федулова С.Ф. Финансы: учебное пособие. 4-е издание, переработанное и дополненное / С.Ф. Федулова. – Ижевск, Изд-во Институт экономики и управления, ФГБОУ ВПО «УдГУ», 2014 – 425 с. ↑

-

Шитов В.Н. История финансов России : учебное пособие / В.Н. Шитов. - М. : КНОРУС, 2016. - 160 с. ↑

-

Налоги и налогообложение: Учебное пособие / Под общей редакцией к.э.н., доцента Лазуриной О. М. – Ярославль: МФЮА, 2018. – 220 с. ↑

-

Асаул В. В. Финансы, денежное обращение и кредит : учеб. пособие / В. В Асаул, А. В. Дементьев, Д. К. Молчанов; под ред. В. В. Асаул ; СПбГАСУ. – СПб., 2017. – 322 с. ↑

-

Мазурин С. Ф. Финансовое право : учебник / под ред. С. Ф. Мазурина. - СПб. : Издательство СанктПетербургского университета управления и экономики, 2015. - 516 с ↑

-

Заернюк В.М. Функции финансовой системы и показатели ее развития // Сервис plus. – 2018. - № 3. – С. 92 – 100. ↑

-

Крохина Ю. А. Финансовое право России : учебник / Ю. А. Крохина. – 4-е изд., перераб. и доп. – М. : Норма : ИНФРА - М, 2016. - 720 с. ↑

-

Постановление Правительства РФ от 30.06.2004 N 329 (ред. от 29.09.2018) "О Министерстве финансов Российской Федерации" ↑

-

Интернет-издание - Издательский дом «Бюджет» http://bujet.ru/article/372849.php (дата обращения 17.06.2019г.) ↑

-

Интернет-издание - Издательский дом «Бюджет» http://bujet.ru/article/372849.php (дата обращения 17.06.2019г.) ↑

- ВАЛЮТНЫЕ ЗОНЫ И ВАЛЮТНЫЕ СОЮЗЫ

- Проблема активных методов обучения в начальной школе (Роль активных методов обучения в развитии личности младших школьников)

- Понятие и классификация юридических фактов ( Понятие юридического факта )

- Учет наличных денежных средств в кассе предприятия ООО «Сибагроснаб»

- Учет поступления основных средств

- Бухгалтерская отчетность как основной источник информации о деятельности организации (Методики анализа бухгалтерской отчетности)

- Технология CORBA (Теоретические аспекты)

- Состав и свойства вычислительных систем. Информационное и математическое обеспечение вычислительных систем (Классификация)

- РАЗРАБОТКА РЕГЛАМЕНТА ВЫПОЛНЕНИЯ ПРОЦЕССА “Управление Документооборотом”

- Общие закономерности возникновения государства

- Формы и системы оплата труда на предприятии

- Общие особенности кадровой стратегии организаций бюджетной сферы на примере Управления Федеральной антимонопольной службы по Оренбургской области