Налог на добавленную стоимость при ввозе товаров на таможенную территорию таможенного союза

Содержание:

Введение

Налог на добавленную стоимость и акциз наряду с таможенной пошлиной относятся к таможенным платежам. Налоги, взимаемые при ввозе товаров, применяются как нетарифная мера регулирования внешнеэкономической деятельности, направленная на защиту интересов отечественных производителей и стимулирование конкурентоспособности отечественных товаров наряду с тарифными мерами регулирования. Таким образом, налогообложение является одной из важнейших составляющих внешнеэкономической политики государства.

Также регулирующее значение налога на добавленную стоимость при ввозе товаров на таможенную территорию Российской Федерации, а соответственно и таможенного союза, реализуется посредством предоставления льгот по уплате данного налога по тем или иным категориям товаров.

Объектом исследования работы является налога на добавленную стоимость при импорте товаров, предметом исследования – деятельность таможенных органов по исчислению и взиманию данного налога с лиц, пересекающих таможенную границу.

Целью данной работы является комплексное исследование налога на добавленную стоимость при ввозе товаров на таможенную территорию таможенного союза.

Достижению поставленной цели способствовало решение следующих задач:

- изучение сущности налога на добавленную стоимость и его влияния на внешнеторговые операции;

- подробное рассмотрение основы начисления и ставок данного вида налога;

- анализ порядка исчисления и взимания налога на добавленную стоимость;

- рассмотрение механизма освобождения от уплаты и частичной уплаты данного налога.

В данной курсовой работе были использованы труды таких авторов, как И.А. Малмыгин, Е.Ф. Прокушев, а также ряд законодательных актов, периодических изданий и ресурсы Интернет.

Работа состоит из введения, основной части, заключения и списка литературы.

1. Теоретические аспекты налогового учета налога на добавленную стоимость

1.1 Основные элементы налога на добавленную стоимость

Состав и структура доходов и расходов Федерального бюджета РФ, определяется его функциями.

Функции Федерального бюджета РФ, представляют собой обеспечение следующих положений:

1.финансирования общегосударственных органов власти и управления, связанных с обеспечением социальных целей государства,

2.финансового обеспечения мероприятий, связанных:

- развитием науки и техники в стране,

- созданием оборонного стратегического потенциала,

- обеспечения подготовки специалистов высокой квалификации для РФ.

Средствами федерального бюджета пополняются источники финансирования структурных реформ и устройства экономики, организации новых, перспективных направлений в области хозяйства, создания освоения новых производственных комплексов.

Федеральный бюджет так же, играет основную роль, в области развитии искусства, средств массовой информации, культуры и многих других сфер человеческой деятельности.

Федеральный бюджет наполняется налоговыми и неналоговыми доходами, а также поступлениями из целевых бюджетных фондов. Статьями доходов в Федеральном бюджете являются налоговые доходы, которые составляются:

1) Федеральными налогами и сборами, перечень и ставки которых определены налоговым законодательством РФ, и пропорции по их перераспределения на разных уровнях бюджетной системы России должны быть утверждены в Федеральном законе о федеральном бюджете, который установлен на определенный финансовый год.

2) Государственными пошлинами, установленными в соответствии с законодательством РФ.

3) Таможенными пошлинами, таможенными сборами и т. д.

4) Доходами от пользования имуществом, находящимися в государственной собственности.

5) Доходами от платных услуг, оказываемых бюджетными учреждениями РФ.

6.) Доходами от реализации имущества, находящимися в государственной собственности.

7) Доходами от внешнеэкономической деятельности государства.

8) Доходами от реализации запасов и резервов, находящихся в государственной собственности.

9) Прибылью Банка России в рамках нормативов, установленных федеральными законами.

10) Долей прибыли унитарных предприятий, остающейся после выплаты налогов и прочих обязательных платежей.

Налоговые доходы являются основным источником доходов федерального бюджета и составляют 76 % от его общего состава. Федеральным бюджетом концентрируются такие налоги как:

- НДС - налог на добавленную стоимость.

- Акцизы, которые в РФ доходят до 40 % от общих доходов бюджета.

- Налог на прибыль, доходящий до 10 % от налоговых доходов.

- Налоги, установленные на внешнюю торговлю и внешнеэкономические операции, составляющие около 8 % от общин налоговых поступлений и формирующимися в основном импортными пошлинами.

Остальная часть Федерального бюджета образуется: подоходным налогом с физических лиц, налогом на имущество, платежами за использование природных ресурсов.

Неналоговыми доходами формируется почти 12 % Федерального бюджета, в том числе - это доходы: от собственности государства, от внешнеэкономической деятельности государства, от реализации имущества, принадлежащего государству, от продажи запасов государства.

1.2 Налоговый учет налога на добавленную стоимость

Россия является страной с федеративным государственным устройством, ее налоговая система является трехуровневой, то есть налоги делятся на федеральные, региональные и местные.

Согласно пункту 2 статьи 12 НК РФ федеральными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и обязательны к уплате на всей территории Российской Федерации, если иное не предусмотрено пунктом 7 статьи 12 НК РФ.

В Российской Федерации установлено восемь федеральных налогов и сборов (ст. 13 НК РФ):

- налог на добавленную стоимость;

- акцизы;

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина.

Организации могут являться плательщиками всех из них кроме НДФЛ. Остановимся подробнее на рассмотрении налога на прибыль и НДС.

Налог на прибыль – прямой пропорциональный налог, т.е. его сумма, находится в прямой зависимости от финансового результата деятельности организации. Это означает, что теоретически организации выступают реальными плательщиками этого налога, т.е. данный налог не перекладывается на конечного потребителя продукции как при косвенном налогообложении.

Этот налог служит важным инструментом регулирования экономики. Именно налогообложение прибыли позволяет государству широко использовать налоговые методы в регулировании экономики и иметь существенный источник доходов бюджета, эффективно влиять на инвестиционные потоки и процесс наращивания капитала.

Согласно ст. 246 НК РФ налогоплательщиками налога на прибыль являются:

- российские организации;

- иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

- Организации, являющиеся ответственными участниками консолидированной группы налогоплательщиков, признаются налогоплательщиками в отношении налога на прибыль организаций по этой консолидированной группе налогоплательщиков.

От исполнения обязанностей налогоплательщика освобождаются организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом ««Об инновационном центре «Сколково»» в течение 10 лет со дня получения ими статуса участников проекта (ст. 246.1 НК РФ); плательщики налога на игорный бизнес, а также организации, перешедшие на уплату единого налога по специальным налоговым режимам.

Объектом налогообложения по налогу на прибыль является полученная налогоплательщиком прибыль, под которой понимается полученный доход, уменьшенный на произведенные расходы.

Под доходами понимают доходы от реализации товаров, работ, услуг, а также внереализационные доходы. Они определяются на основании первичных документов и документов налогового учета. Ст. 251 НК РФ содержит закрытый перечень доходов, не учитываемых в целях налогообложения налогом на прибыль. По сути, данные доходы либо носят целевой характер использования, либо по своему экономическому содержанию не могут подпадать под обложение налогом на прибыль, либо эти доходы указаны в статье с целью устранения двойного обложения.

Расходы разделяют на связанные с производством и реализацией, а также внереализационные расходы. Учитываемые в целях налогообложения расходы должны быть обоснованы и документально подтверждены. Расходы, учитываемые при налогообложении прибыли организаций, можно разделить на три группы.

- Расходы, связанные с производством и реализацией товаров (работ, услуг).

- Внереализационные расходы.

- Расходы, не учитываемые в целях налогообложения. [4]

Первая группа расходов разделяется на следующие подгруппы:

- материальные расходы;

- расходы на оплату труда;

- суммы начисленной амортизации;

- прочие расходы.

К внереализационным расходам относятся расходы в виде процентов по долговым обязательствам, судебные расходы и арбитражные сборы, уплаченные штрафы, пени за нарушение договорных или долговых обязательств и др. (ст. 265 НК РФ).

Расходы, не учитываемые в целях налогообложения по налогу на прибыль, включают в себя пени, штрафы, другие санкции, перечисляемые в бюджет, во внебюджетные фонды, государственным организациям при нарушении российского законодательства; суммы начисленных налогоплательщиком дивидендов и друге суммы прибыли после налогообложения и др. (ст. 270 НК РФ).

Налоговым кодексом РФ установлен порядок признания доходов и расходов, который оказывает самое непосредственное влияние на формирование объекта обложения налогом на прибыль. Налоговое законодательство предусматривает два метода определения доходов и расходов: метод начисления и кассовый метод.

Порядок признания доходов и расходов при методе начисления установлен ст. 271 и 272 НК РФ соответственно. Доходы признаются в том отчетном или налоговом периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества или имущественных прав. Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. Если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, то налогоплательщик самостоятельно распределяет расходы.

Если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) без учета НДС не превысила одного миллиона рублей за каждый квартал, организация имеет право применять кассовый метод. Датой получения дохода считается день поступления средств на банковский счет или в кассу, поступления иного имущества или имущественных прав. При этом расходами налогоплательщика признаются затраты после их фактической оплаты (ст. 273 НК РФ).

Налоговой базой признается денежное выражение прибыли (ст. 274 НК РФ).

Налоговый Кодекс в основном направлен на отмену льгот по налогу на прибыль, поэтому их не так много. Согласно статье 283 НК РФ налогоплательщики, понесшие убытки в предыдущем налоговом периоде или в предыдущих налоговых периодах, вправе уменьшить налоговую базу текущего отчетного (налогового) периода на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущее). При этом налоговая база не может быть уменьшена более чем на 50%. Также к налоговым льготам можно отнести учет расходов на НИОКР, перечисленных в перечне, утвержденном постановлением Правительства РФ от 24 декабря 2008 г. №988, с повышающим коэффициентом 1,5.

В соответствии со ст. 284 НК РФ применяется основная налоговая ставка 20%. При этом сумма налога, исчисленная по ставке 2%, зачисляется в федеральный бюджет, а сумма налога по ставке 18% зачисляется в бюджеты субъектов РФ.

Налоговый кодекс РФ разрешает законодательным органам субъектов РФ снижать для отдельных категорий налогоплательщиков налоговую ставку в части сумм налога, зачисляемых в бюджеты субъектов РФ. При этом налоговая ставка не может быть ниже 13,5%.

Пониженные налоговые ставки предусмотрены для организаций – резидентов особой экономической зоны, для организаций – участников региональных инвестиционных проектов.

Организации, осуществляющие социальное обслуживание граждан, образовательную или медицинскую деятельность вправе применять налоговую ставку 0% при соблюдении ряда условий. По пониженным ставкам 0, 9, 13, 15% облагаются доходы, полученные по операциям с отдельными видами долговых обязательств и дивиденды. Применение пониженных ставок на эти доходы должно стимулировать развитие рынка ценных бумаг.

В отношении отдельных видов доходов налоговым законодательством установлены специальные налоговые ставки. [9]

Налоговым периодом по налогу на прибыль является календарный год, отчетными периодами – первые квартал, полугодие и девять месяцев календарного года.

Налог определяется как произведение налоговой базы и налоговой ставки. По итогам налогового периода налогоплательщик сам определяет сумму налога.

Налог на прибыль исчисляется по результатам налогового периода и перечисляется в бюджет до 28 марта следующего года. К этому сроку в налоговую инспекцию представляется налоговая декларация по налогу на прибыль. Также в течение года организация вносит авансовые платежи ежемесячно или ежеквартально (порядок исчисления и сроки и порядок уплаты налога и авансовых платежей установлены ст. 286 и 287 НК РФ).

НДС является косвенным налогом, его механизм исчисления и уплаты обеспечивает переложение налога на конечного потребителя. В РФ НДС регулируется гл. 21 «Налог на добавленную стоимость» части второй НК, а также соответствующими статьями части первой НК.

Плательщиками налога в соответствии со ст. 143 НК РФ являются организации, индивидуальные предприниматели, а также лица, признаваемые плательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством РФ. Не являются плательщиками налога организации и индивидуальные предприниматели, перешедшие на систему налогообложения в виде ЕНВД для отдельных видов деятельности или перешедшие на УСН.

Организации и ИП имеют право на освобождение от исполнения обязанностей налогоплательщика, если за три предыдущих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) без учета налога на добавленную стоимость не превысила суммарно 2 000 000 руб. Освобождение не распространяется на организации и ИП, реализующие подакцизные товары и сырье, а также в отношении обязанностей, связанных с ввозом товаров на таможенную территорию РФ.

Организации и ИП, использующие право на освобождение от НДС, включают предъявленный им НДС в затраты и не заявляют эти суммы к вычету.

В соответствии со ст. 146 НК РФ объектом налогообложения являются:

- реализация товаров (работ, услуг) на территории РФ;

- передача на территории РФ товаров для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при начислении налога на прибыль организаций;

- выполнение строительно-монтажных работ для собственного потребления;

- ввоз товаров на таможенную территорию РФ.

Статья 149 НК РФ определяет операции, освобождаемые от налогообложения, их перечень достаточно обширен. Такие операции можно разделить на две группы: по которым налогоплательщик не может отказаться от освобождения (первый и второй пункты статьи), и по которым может (третий пункт статьи).

Налоговая база по НДС определяется в стоимостном выражении с учетом особенностей того или иного объекта налогообложения. Порядок определения налоговой базы по НДС закреплен в статьях 153-162 НК РФ.

Согласно статье 167 НК РФ, если иное ей не предусмотрено, моментом определения налоговой базы является наиболее ранняя из следующих дат:

- день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Документом, служащим основанием для принятия покупателем предъявленных продавцом сумм налога к вычету, является счет-фактура. Счета-фактуры, составленные и выставленные с нарушением порядка, установленного ст. 169 НК РФ, не являются основанием для принятия предъявленных покупателю сумм налога к вычету или возмещению. Порядок составления и выставления счетов-фактур установлен ст. 168 и 169 НК РФ и постановлением Правительства РФ от 26 декабря 2011 г. № 1137.

Налоговым периодом по НДС в соответствии со ст. 163 НК РФ является квартал.

Налоговые ставки определяются ст. 164 НК РФ. П. 1 определяет операции, облагаемые ставкой 0%, п.2 – 10%, остальные операции облагаются налогом по ставке 18% (п. 3). Пунктом 4 определены операции, по которым применяются расчётные ставки, которые определяются по формулам 10:110х100% и 18:118х100%.

Налоговые вычеты — это понятие, предусмотренное ст. 171 НК РФ. В соответствии с п. 1 ст. 173 НК РФ сумма налога, подлежащая уплате в бюджет, определяется как разница между суммой налога, исчисленной по разным ставкам от величины облагаемого оборота отчетного периода, и суммой налоговых вычетов данного налогового периода.

Вычетам подлежат:

- суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав;

- суммы НДС, уплаченные налогоплательщиком при ввозе товара на таможенную территорию РФ. [10]

Порядок и сроки уплаты налога в бюджет определяются ст. 174 НК РФ. Если иное не предусмотрено статьей, уплата налога производится равными долями не позднее 25-го числа каждого из трех месяцев, следующих за данным налоговым периодом.

2. Практическое применение НДС

2. 1. Исчисление, сроки и порядок уплаты налога на добавленную стоимость

Косвенные налоги является важным источником доходной части государственного бюджета современных стран.

При этом, собираемость косвенных налогов в период кризисов, как правило, возрастает. В данном контексте особенную важность при обеспечении собираемости данного вида налогов, переходит к налоговому администрированию, в отношении плательщиков косвенных налогов.

Величина косвенных налогов (акцизов) по многим товарным группам достигает 50%, а иногда и до 2/3 цены товара.

Косвенные налоги, как и большинство прочих налогов, имеют две основные функции, которые представлены на рисунке 1.

Функции косвенных налогов

Функция регулирующая

Функция фискальная

Рис. 1 - Функции косвенных налогов

Большинство развитых стран используют регулирующую функцию акцизов в качестве главенствующей.

Поэтому основным действием при налогообложении является взимание налога с дохода. Поскольку такой налог более социально обоснован.

При этом косвенные налоги, в число которых входят акцизы, обладают регрессивным характером, а поэтому их широкое применение в развитых странах признается нецелесообразным.

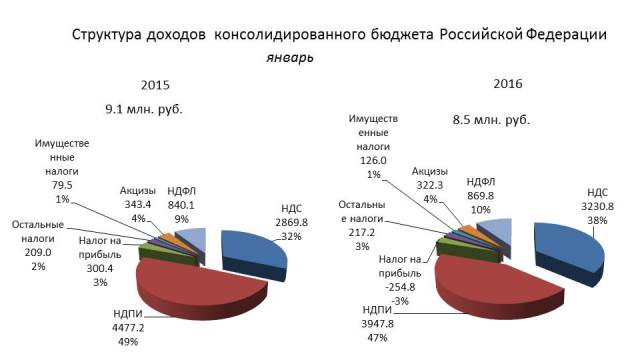

Рассматривая вопросы косвенного (акцизного) налогообложения в Российской Федерации отметим, что поступления по видам косвенных налогов в консолидированный бюджет РФ устойчиво росли.

Процесс устойчивого роста и его количественная характеристика отображена на рисунке 2.

Рис. 2 - Структура доходов консолидированного бюджета Российской Федерации за 2015-2016гг., млрд. руб.

Для анализа поступления акцизных платеже в консолидированный бюджет Российской Федерации нам необходимо исследовать структуру налоговых поступлений в Федеральный бюджет РФ на протяжении нескольких лет.

Данные значения представлены нами в таблице 1.

Таблица 1 - По структуре поступлений в федеральный бюджет Российской Федерации в период от 2014 до 2016 гг.

|

По видам налогов |

2014 г. |

2015 г. |

2016 г. |

||||

|

Млрд. руб. |

В % к объему пост. Гос. бюджет |

Млрд. руб. |

В % к объему пост. В гос бюджет |

Млрд. руб. |

В % к объему пост.в госд. бюджет |

В % к соотв. периоду 2014 |

|

|

Всего поступило в федеральный бюджет |

5368 |

100 |

6214,6 |

100 |

6880,5 |

100 |

110,7 |

|

из них: |

− |

− |

− |

− |

− |

− |

− |

|

Налог на прибыль |

352,2 |

6,6 |

411,3 |

6,6 |

491,4 |

7,1 |

119,5 |

|

НДС |

1868,2 |

34,8 |

2181,4 |

35,1 |

2448,3 |

35,6 |

112,2 |

|

Акцизы |

461 |

8,6 |

520,8 |

8,4 |

527,9 |

7,7 |

101,4 |

|

НДПИ |

2535,3 |

47,2 |

2858 |

46 |

3160 |

45,9 |

110,6 |

|

Остальные налоги и сборы |

151,3 |

2,8 |

243,1 |

3,9 |

252,8 |

3,7 |

104,0 |

Таким образом, анализируя приведенные показатели, мы отмечаем:

- общий рост налоговых поступлений в федеральный бюджет Российской Федерации составил: рисунок 3

Рис. 3 - Общий рост налоговых поступлений в федеральный бюджет РФ (млрд. руб.)

И в таблице 2

Таблица 2 - Общий рост налоговых поступлений в федеральный бюджет РФ (млрд. руб.)

|

№ пп |

Период (год) |

Сумма (млрд. руб) |

|

1 |

2014 |

5428 |

|

2 |

2015 |

6112 |

|

3 |

2016 |

6889 |

Одновременно с этим росли и поступления в федеральный бюджет от акцизного обложения, рисунок 4

Рис.4 - Поступления в федеральный бюджет от акцизного обложения (млрд. руб.)

А также в таблице 3:

Таблица 3 - Поступления в федеральный бюджет от акцизного обложения

|

№ пп |

Период (год) |

Сумма (млрд.руб) |

|

1 |

2014 |

521 |

|

2 |

2015 |

528 |

|

3 |

2016 |

537 |

Следует отметить, что темпы роста повышения поступления акцизных платежей в федеральный бюджет РФ в данный период несколько падали, что было связано с общемировой тенденцией снижения цен на углеводородное сырье.

Данный аспект в некоторой мере был компенсирован ростом курса валют по отношению к рублю, при том, что учет цен на углеводороды фиксируется в долларах США, а налоги и акцизы выплачиваются плательщиками в национальной валюте, то есть в рублях.

В настоящее время российская экономика пребывает в состоянии поиска новых точек роста при условии серьезных ресурсных ограничений. Ведь сейчас топливно- энергетический комплекс уже нельзя считать локомотивом роста российской экономики.

Сверяясь с данными официальной таможенной статистики, по удельному весу топливно-энергетических товаров в Российском экспорте в 2016 году доходил до 61,6%, при том, что сопоставимом периоде 2010 года данный показатель составлял 72%.

Таким образом, стоимостной объем вывоза продукции в области топливно-энергетического комплекса в целом понизился почти на 37,6%, при том, что росли физические объемы по экспорту:

- Сырой нефти. на 4,5%.

- Природного газа, на 16,2%.

- Каменного угля, на 4,7%.

Таким образом, можно отметить, что нефтегазовые доходы, складывающиеся из:

- НДПИ, установленного на углеводородное сырье.

- Экспортных пошлин на сырую нефть, газ и нефтепродукты, в 2016 году совратились на 34,3% по отношению к аналогичному периоду 2015 года, до уровня 687,7 млрд. руб.,

- Не нефтегазовые доходы сократились только на 6,5% или до 1,15 трлн. руб.

При этом, Минфин в своем отчете, который был направлен в Госдуму, сообщил, что ставки на 2016 года по нефтегазовым доходам были рассчитаны исходя из цены на нефть по периоду с конца ноября 2015 года по январь 2016 года.

В этот период цена нефти составила $33–36 за баррель.

Таким образом, в 2015 году нефтегазовые доходы принесли бюджету только 43% от общих доходов, при том, что в 2016 году такие доходы дошли до 44%.

Однако впереди, как считают эксперты, несколько лет, в которые на нефть будут устанавливаться низкие цены, в пределах $50 = 60 за баррель, а потому доля нефтегазовых доходов в 2017 году будет несколько ниже, чем в 2016-м. Если в предыдущие периоды до 70% бюджета составлялось доходами от экспорта углеводородов, то сейчас уже не более 45%.

Конечно же, изменение ситуации на рынке углеводородов потребовало от правительства и налоговых органов обращения к повышению роли не нефтегазовых доходов.

И при этом, в сложившейся ситуации правительством рассматриваются все возможности в области повышения доходной части бюджета, даже при том, что рост налоговой нагрузки имеет тенденцию к дополнительному замедлению экономики.

При этом, в течении 2016 года было принято решение о 2-х в течение года повышениях акцизов на бензин.

При этом, некоторая часть дохода от данного топливного акциза, а именно - 12% планируется Министерством финансов РФ к перечислению в федеральный бюджет. Данное обстоятельство тем более оригинально, что до этого, все доходы от акцизов на бензин перечислялись в региональные бюджеты.

Такой шаг в налоговом администрировании на федеральном уровне принес федеральному бюджету в 2016 году дополнительные 68,5 млрд. руб.

При этом, федеральный бюджет до настоящего времени собиралось от 50 до 100% доходов от акциза на спирт, спиртсодержащую и алкогольную продукцию, табак, легковые автомобили, как и прочие подакцизные товары, которые ввозятся в Россию, как это следует из Бюджетного кодекса.

Таким образом поступления от акцизов составляют достигают второй по значимости доли не нефтегазовых доходов в федеральном бюджете, или 13% - 149,4 млрд. руб. в 2016 года.

В 2017 году, на основании предлагаемого законодательства, рассматриваемого в настоящее время Государственной Думой Федерального собрания РФ, норматив по зачислению акцизов на нефтепродукты в федеральный бюджет вырастет с 12% до 38,3%.

В 2018 году достигнет 42,6%, при том, что в 2019 году вновь понизиться до 39,8% от общего объема по поступлениям от топливных акцизов.

В результате в федеральном бюджете от акцизов на нефтепродукты:

- В 2017 году будет получено 130,772 миллиарда рублей.

- В 2018 году 161,024 миллиарда рублей.

- В 2019 году 156,977 миллиарда рублей.

Таким образом, нам следует отметить, что в настоящее время администрирование поступления акцизов по нефтепродуктам в бюджеты разных уровней, включая федеральный бюджет, будет затрудненно регулярно и не стабильно изменяющимися ставками акцизов на нефтепродукты, а также долями их распределения по разным уровням бюджетов Российской Федерации.

Таким образом, заканчивая данный анализ можно сказать, что в период кризиса вопрос собираемости косвенных налогов для пополнения бюджетов всех уровней в РФ возрос.

Таким образом, определяя направления практических мероприятий в области оптимизации механизма увеличения доходной части бюджета, через управление его налоговой составляющей, следует отметить особенное значение налогового администрирования в собираемости косвенных налогов (акцизов).

2.2 Освобождение от уплаты и частичная уплата налога на добавленную стоимость при импорте товаров

Анализируя проблемы налогового администрирования в области акцизного обложения нефтепродуктов, таким образом, мы приходим к выводу, что активное, перспективное акцизное обложение упирается сегодня в обилие информации. Данная информация поступает при поступлении в налоговые органы новой информации, связанной как с порядком налогообложения, так и с его количественными объемами.

Общие тенденции развития экономики РФ, предполагают при этом дальнейшее развитие и расширение акцизного налогообложения, как по числе плательщиков акцизов, так и по количеству акцизов, выплачиваемых ими.

В данных обстоятельства традиционные способы налогового администрирования акцизного налогообложения перестают эффективно справляться с возрастающими объёмами работы по данному направлению деятельности.

Новыми формами налогового администрирования предполагается разделение налогоплательщиков на конкретные группы, к примеру, крупнейшие организации. При этом, учитывая значительность влияния крупнейших налогоплательщиков в формировании доходной части бюджетов и их социальную значимость в экономике субъектов Российской Федерации, требуется уделять повышенное внимание в работе по данной категорией налогоплательщиков.

В контексте возможного пресечения ими разных многоуровневых схем, которые имеют в качестве цели сокрытие истинной налоговой базы, а также уклонения от уплаты акцизов и иных налогов, и сборов, требуется разработать новые методы налогового администрирования, включающие широкое использование информационных технологий и ресурсов.

Налоговыми органами должны быть обеспечены для налогоплательщиков возможность по ознакомиться с результатами проверок и проведенных дополнительных мероприятий в области налогового контроля, а также представить им собственные возражения (пояснения), которые те могут дать по результатам проведенных мероприятий.

При несоблюдении налоговыми органами этих прав, налогоплательщик может предпринять усилия по отмене принятых налоговым органом решений, через вышестоящий налоговый орган или суд.

Налоговый мониторинг в данном контексте и в качестве элемента совершенствования системы налогообложения в РФ основан на опыте, который был получен более развитыми в налоговом отношении странами: Германии, Великобритании, США.

Эти страны в течение достаточно продолжительного времени применяли эту форму налогового контроля.

На основании ст. 82 Налогового Кодекса Российской Федерации от 31.07.1998 № 146-ФЗ были озвучены общие положения по налоговому контролю.

В соответствии с данной нормой, налоговый контроль признается деятельностью со стороны уполномоченных органов в области контроля за соблюдением хозяйствующими субъектами положений законодательных актов по налогам и сборам. При этом в настоящий момент в качестве наиболее перспективного направления налогового контроля признается мониторинг налогоплательщика, на основании которого выявляются зоны налогового риска.

Налоговый мониторинг был введен в контекст налоговых правоотношений на основание Федерального закона «О внесении изменений в часть первую Налогового кодекса Российской Федерации» № 348-ФЗ от 04.11.2014 г.

Налоговый мониторинг принято обозначать в качестве формы налогового контроля по правильности исчисления, а также полнотой и своевременным осуществление уплаты налогов и сборов.

На основании п. 1 ст. 105.26 Налогового Кодекса Российской Федерации в качестве предмета налогового мониторинга рассматриваются следующие позиции:

- правильное исчисление налога и сбора,

- своевременность и полнота выплаты (перечисления) налогов и сборов, которые на основании положении Налогового Кодекса Российской Федерации должен произвести налогоплательщик, равно как и плательщик сбора, налоговый агент.

Сутью данного направления налогового администрирования является то, что налогоплательщик уже до подачи им налоговой декларации может произвести разрешение спорных вопросов по налогообложению. Налоговый орган, в свою очередь, в режиме онлайн (реального времени) может получить доступ в данные бухгалтерского и налогового учета данного налогоплательщика, а также имеет возможность проверки правильности и своевременности отражения хозяйственных операций налогоплательщиком в отношении его налогообложения.

Самым важным при этом становится возможность по предварительному согласованию сделок налогоплательщика, в контексте следующих за ними налоговых последствий.

Таким образом, все спорные вопросы по налогообложению могут быть разрешены еще до того, как данная сделка будет заключена. При том, что в случае её одобрения налоговыми органами, то и налогоплательщик может считать себя застрахованным от каких бы, то ни было налоговых рисков и неприятностей.

Заключение

Фискальная функция остается одной из главных в работе таможенных органов. Немаловажную роль здесь играют вопросы, связанные с порядком налогообложения внешнеэкономической деятельности. От государства в данной ситуации требуется создание таких условий функционирования, которые бы способствовали реализации целей внешнеэкономической политики страны.

Налог на добавленную стоимость является одним из важнейших налогов, взимаемых при пересечении таможенной границы Российской Федерации, а теперь и таможенного союза.

Налогом на добавленную стоимость облагаются товары, ввозимые на территорию таможенного союза, за исключением особых случаев, предусмотренных законодательством. Ставки налога, а также категории товаров, попадающие по льготное налогообложение, установлены для ввозимых товаров в соответствии с законодательством Российской Федерации.

Плательщиками налога на добавленную стоимость являются декларант или иные лица, на которых возложена обязанность по уплате таможенных пошлин, налогов. Объектом обложения налогом на добавленную стоимость являются товары, ввозимые на территорию таможенного союза в соответствии с таможенными процедурами. Основой для исчисления налога является таможенная стоимость товаров, к которой добавляется сумма ввозной таможенной пошлины, а по подакцизным товарам также и сумма акцизов.

При уплате налога на добавленную стоимость по товарам, ввозимым на таможенную территорию таможенного союза, документом, подтверждающим фактическую уплату налога в целях принятия его к вычету налогоплательщиком, является соответствующее подтверждение, выданное таможенным органом в установленном порядке.

Список используемой литературы и источников

- Гражданский кодекс Российской Федерации. В 1 ч. [Электронный ресурс]: федер. закон от 30.11.1994 № 51-ФЗ ред. от 31.01.2016. // Справочная правовая система «КонсультантПлюс». – Режим доступа: http://www.consultant.ru.

- Об определении таможенной стоимости товаров, перемещаемых через таможенную границу Таможенного союза: Соглашение между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 25 янв.2008г. (ред. от 23 апр.2012г.) № 258-ФЗ // СЗ РФ. - 2010. - N 32. - ст. 4471.

- Об утверждении Правил определения таможенной стоимости товаров, вывозимых из Российской Федерации: Постановление Правительства РФ от 06 марта 2012г. N 191 (ред. от 12 августа 2015г.) // Российская газета. - 2012.-N 55.

- О мерах по реализации указов Президента Российской Федерации от 6 августа 2014г. №560 и от 24 июня 2015г. №320 [Электронный ресурс]: постановление Правительства РФ от 07.08.2014 № 778 ред. от 01.03.2016. // Справочная правовая система «КонсультантПлюс». – Режим доступа: http://www.consultant.ru.

- О таможенном регулировании в Российской Федерации: Федеральный закон Российской Федерации от 27 нояб. 2010г. N 311-ФЗ (ред. от 13 июля 2015г., с изм. и доп., вступ. в силу с 01 янв. 2016г. ) // СЗ РФ.- 2010.- N 48.-ст. 6252.

- Положение о порядке свидетельствования ТПП РФ обстоятельств форс- мажора [Электронный ресурс] : постановление Правления Торгово-промышленной палаты РФ от 30.09.1994 № 28-4 // Справочная правовая система «КонсультантПлюс». – Режим доступа: http://www.consultant.ru.

- Таможенный кодекс Таможенного союза от 27 нояб.2009 (ред. от 08 мая 2015г.) // CЗ РФ. - 2010. - N 50.-ст. 6615.

- Андреев, А.Ф. О стоимости вообще и таможенной стоимости в частности / А.Ф. Андреев // Вестник Московского университета имени С.Ю. Витте. Серия 1. Экономика и управление. – 2012. - № 1. – С. 117 – 121.

- Васильев, Р. И. Состояние судебной практики по делам о корректировке таможенной стоимости [Электронный ресурс]: статья. – Режим доступа: http://www.consultant.ru.

- Всемирная почтовая конвенция" (Вместе с "Заключительным протоколом...") (Заключена в г. Дохе 11.10.2012) // Справочная правовая система «КонсультантПлюс». – Режим доступа: http://www.consultant.ru. 3. Таможенные правила при ввозе товаров на территорию Российской Федерации [Электронный ресурс]. Режим доступа: http://www.russianpost.ru/rp/servise/ru/home/postuslug/internationalmail/custom_regulations

- Демакова, Е. А. Задачи квалиметрии в сфере закупок продукции для государственных и муниципальных нужд / Е. А. Демакова, Л. А., Слонова, И. В. Шишкина // Журнал Философия хозяйства. –2013. – № 3 (87). – С. 155-163.

- Ермак Т. Форс-мажор по всем правилам. Российская Бизнес-газета, 2014, №961

- Жантасова, Ю.С. Экономические аспекты определения таможенной стоимости товаров / Ю.С. Жантасова // Научные труды СЗИУ РАНХиГС. – 2013. – Т. 4. – Выпуск 1 (8). – С. 125 – 129.

- Зенин Г.В. Назначение и производство таможенных экспертиз Учебное пособие, СПб: ИЦ Интермедия, 2013. -196 с.: илл.

- Кащеев, В. В. Контроль таможенной стоимости / В.В. Кащеев // учебное пособие. – С.-Петербург: Троицкий мост, 2013. – 265 с.

- Кондратьева Е.М. Форс-мажорная оговорка во внешнеторговом контракте. Вестник Нижегородского университета им. Н.И. Лобачевского, 2012, №6. С.242.

- Манихина, А.Н. Актуальные проблемы определения таможенной стоимости / А.Н. Манихина // Вестник торгово-технологического института. – 2011. - № 1 (4). – С. 111 – 115.

- Нестеров А.В. Об экспертизе товаров в таможенных целях // Коммерческое право. Научно-практический журнал. 2010. N 1. С. 89 - 92.

- Нестеров А.В. О юридической роли исследователя и специалиста в таможенном деле / А.А. Самарин, В.А. Рудненко // Юридический мир. 2012. N 8. С. 41 - 44.

- Официальный сайт ФТС РФ [электронный ресурс]. – Режим доступа: http://www.customs.ru/.

- Орлова, Ю. Ю. Совершенствование контроля таможенной стоимости при использовании ценовой информации. [Электронный ресурс]: статья. – Режим доступа: http://www.consultant.ru

- История развития средств вычислительной техники (Понятие и сущность вычислительной техники)

- Анализ и оценка средств реализации объектно-ориентированного подхода к проектированию экономической информационной системы (Сущность и виды программного обеспечения управления проектами)

- Анализ предпринимательской деятельности

- Юридические лица по российскому гражданскому праву

- Международные и отечественные стандарты языков программирования. Сходство и отличия стандартов

- История возникновения и развития языка программирования Си(С++) и Java (Понятие языков программирования С и С++)

- Структура нормы права (Признаки правовой нормы)

- Государственная социальная помощь (Истоؚрия социальной помощи)

- Понятия правонарушения

- Теории происхождения государства (Эволюция теорий происхождения государства)

- Цель и задачи налогового учёта

- Федеральные налоги с юридических лиц и их экономическое значение (Понятие налогов, их функции и виды)