Налог на доходы физических лиц

Содержание:

Введение

Любой гражданин Российской Федерации в настоящее время – плательщик налога на доходы физических лиц, именно поэтому одним из самых важных вопросов современной России является всестороннее изучение данных налоговых поступлений в бюджет, а также поиск проблем и перспектив совершенствования.

В современном обществе налоги являются основной формой государственных доходов, формируя федеральный, региональный и местный бюджеты [2, с. 113].

Так, налог на доходы физических лиц приходится одним из основных элементов налоговой системы Российской Федерации, его процент в государственном бюджете непосредственно зависит от уровня финансово-экономической обстановки в стране. Исследуемый налог подразумевает большое разнообразие налоговых льгот:

- изъятие – освобождение из-под налога отдельных объектов налогообложения;

- скидки, то есть определенные вычеты из налогооблагаемой базы;

- возврат ранее уплаченного налога.

Вопросы исчисления и взимания подоходного налога изучались зарубежными учеными А. Смит, Д.М. Кейнс, А. Лаффер. Из русских ученых и практиков можно выделить труды И.И. Янжула, Н.Тургенева, И. Озерова, В.М. Акимовой, А.В. Брызгалина, И.В.Горского, В.Г. Панскова и др.

Проблемам повышения эффективности налоговой политики по налогу на доходы физических лиц в Российской Федерации посвящены работы таких ученых и практиков, как A.B. Брызгалина, И.В. Горского, С.Б. Карпа, Л.П. Павловой, А.Б. Паскачева, В.Г. Панского, М.В. Романовского, В.К. Сенчагова, Д.Г. Черника, С.Д. Шаталова, A.A. Ялбулганова.

В научных трудах зарубежных ученых: Дж. М. Кейнс, Д. Локк, В. Петти и др., – содержатся выводы о том, что для достижения социальной справедливости в обществе и снижения разрыва в доходах между богатыми и бедными в большей мере возможно прогрессивной шкалой исчисления и взимания исследуемого налога.

При наличии множества исследований вопрос совершенствования системы налогообложения доходов физических лиц остается недоработанным. Требуется радикальный подход налогового законодательства к механизму исчисления и взимания исследуемого налога, который должен быть направлен на обеспечение сбалансированности интересов государства и налогоплательщиков и в интересах каждой стороны.

Существует множество способов оптимизации и совершенствования данного налога. В данной курсовой работе предложены перспективы совершенствования НДФЛ на основе опыта зарубежных стран.

Целью исследования данной курсовой работы является изучение теоретических основ НДФЛ, анализ механизма его исчисления и перспектив его совершенствования.

Объект исследования данной курсовой работы является налог на доходы физических лиц.

Предмет исследования данной курсовой работы является механизм исчисления и взимания исследуемого налога с доходов физических лиц.

В исследуемой работе поставлены следующие задачи:

- изучить экономическую сущность НДФЛ;

- проанализировать механизм исчисления и взимания исследуемого налога в РФ и за рубежом;

- исследование путей совершенствования НДФЛ.

В структуру данной курсовой работы входит: введение, 2 главы, заключение и список использованной литературы.

1. Теоретические основы налога на доходы физических лиц

1.1. Экономическая сущность налога на доходы физических лиц

Налоги – один из основных источников доходов государственного бюджета любой страны. Системы налогообложения разных государств имеют разную структуру (количество бюджетных уровней в зависимости от административно-территориального деления), состав (количество налогов), черты (налоговые льготы) и т.п. Тем не менее, в системе налогообложения всех стран есть ряд схожих черт, например, нормативно-правовое закрепление налогового бремени, схожие принципы налогообложения [3].

Собираемость налогов – это отношение фактически собранных налогов к тому объему средств, которые могли быть получены с определенной налоговой базы. Степень собираемости налогов является одним из основополагающих индикаторов осуществления политики налогового контроля и уровня управления и администрирования ее системы.

Налог на доходы физических лиц – это главный по значимости налог в России, а также самый важный налог для регионов и муниципалитетов, который влияет на социально-экономическое становление региона и на уровень жизни граждан. Исходя из этого, поступление исследуемого налога в бюджет в полном V-ме является одним из наиболее существенных критериев, которые влияют на развитие региона [11, c. 324].

Общеэкономическая сущность данного налога заключается в местонахождении роли исследуемого налога в налоговой системе государства, в бюджете которой процент анализируемого налога находится в прямой зависимости от уровня развития экономики в стране, в этом и состоит его основная роль.

Исследуемый налог напрямую связан с потреблением, и он может либо развить потребление, либо сократить его. Вследствие этого ведущая задача налогообложения НДФЛ заключается в достижение равновесного соотношения между эффективностью экономики и справедливостью социальной функции налога.

Иными словами, требуется установление налоговых ставок таких, которые смогут обеспечить максимально объективное перераспределение доходов при максимально комфортных условиях и интересах налогоплательщиков от налогообложения. Уклоняясь от уплаты, налоговые агенты пользуются бюджетными средствами безвозмездно и нелегально. Вследствие этого, регионы недополучают средства в бюджеты, и происходит стагнация в развитии регионов, что переходит в главные налоговые риски [21, с. 84].

Так как окончательным плательщиком исследуемого налога определяется физическое лицо, которое получило доход, этот налог является прямым. Источник налога определенным механизмом исчисленный доход налогоплательщика, отображенный в денежной форме.

Налоговым кодексом РФ установлены следующие ставки в зависимости от статуса налогоплательщика (резидент / нерезидент) и вида дохода, представленные ниже.

Налоговым кодексом РФ установлены следующие ставки в зависимости от статуса налогоплательщика (резидент / нерезидент) и вида дохода, представленные ниже:

- для резидентов действуют следующие ставки налогообложения доходов физических лиц:

- 13 процентными пунктами облагается: доход от труда (заработной платы, отпускных и т.п.); доход при индивидуальном предпринимательстве; доход от реализации недвижимого и движимого имущества; доход от получения дивидендов; доход в виде получения процентов при размещении вкладов в кредитных организациях;

- 35 процентными пунктами облагается: доход от экономии на процентах при получении займа, например беспроцентного; доход от любых выигрышей, призов, которые получены были физическим лицом от участия в различных конкурсах, играх или мероприятиях, которые проводились в целях рекламы товаров, работ или услуг, но только на сумму не превышающую 4000 руб.;

- для нерезидентов действуют следующие ставки налогообложения доходов физических лиц:

- 13 процентными пунктами облагается доход от труда (заработной платы, отпускных и т.п.) сотрудников-мигрантов, прибывших на территорию РФ в безвизовом порядке, сотрудников-членов страны Евразийского экономического союза, сотрудников-иностранных специалистов ВКС (высококвалифицированных специалистов), сотрудников-иностранцев, являющимися беженцами;

- 30 процентными пунктами облагается доход от труда (заработной платы, отпускных и т.п.) остальных иностранных сотрудников;

- 30 процентными пунктами облагается: доход при индивидуальном предпринимательстве; доход от продажи недвижимого и движимого имущества;

- 15 процентными пунктами облагается доход от получения дивидендов;

- 30 процентными пунктами облагается: доход в виде получения процентов при размещении вкладов в кредитных организациях; доход от экономии на процентах при получении займа, например беспроцентного; доход от любых выигрышей, призов, которые получены были физическим лицом от участия в различных конкурсах, играх или мероприятиях, которые проводились в целях рекламы товаров, работ или услуг, но только на сумму не превышающую 4000 руб.

Очень значимым моментом указанного налога можно считать тот факт, что объектом налогообложения по этому налогу является непосредственно доход, реально полученный физическим лицом от его какой-либо деятельности [17, с. 4].

Особенность исследуемого налога заключается также в том, что его расчет и уплата лежит не на самом получателе дохода, а на налоговых агентах – организациях, выплачивающих заработную плату физическому лицу.

Налоговые агенты исчисляют налог по доходам, облагаемым по ставке 13 процентов (кроме дивидендов и иных доходов, указанных в пункте 3 статьи 224 НК РФ).

Экономическая особенность налоговых отчислений в бюджет государства (региона) прослеживаются в их функциях. Общепризнанными являются две:

- фискальная;

- регулирующая.

Фискальная функция налогов удовлетворяет общенациональные, необходимые потребности. А регулирующая функция налогов заключается в создании специальные механизмы, которые формируют баланс корпоративных, личных и общегосударственных экономических интересов.

Анализ содержания регулирующей функции выявляет ее тесную взаимосвязь с принципом справедливости налогообложения. П.А. Гольбах отмечал, что «произвольность налогообложения свидетельствует о несправедливости правительства, присваивать себе право ограждать от поборов своих выдвиженцев и разорять остальных граждан. При таком правлении богатых и могущественных освобождают от обложения, в то время как все налоги обрушиваются на слабых и беззащитных».

Получается, анализируемый налог приходится одним из экономических рычагов государства, с поддержкой которого решаются разные трудно совместимые задачи:

- обеспечить достаточность денежных поступлений в бюджеты субъектов страны;

- регулировать уровень доходов населения и в соответствии с этим регулировать структуру личного потребления и сбережений граждан;

- формировать более рациональное использование получаемых доходов;

- предоставлять помощь наименее защищенным категориям населения.

НДФЛ приходится одним из основополагающих составляющих системы налогообложения страны, его процент в госбюджете непосредственно зависит от уровня финансово-экономической обстановки в стране.

Исследуемый налог подразумевает большое разнообразие налоговых льгот:

- изъятие – освобождение из-под налога отдельных объектов налогообложения;

- скидки, то есть определенные вычеты из налогооблагаемой базы;

- возврат ранее уплаченного налога.

На точность и верность исчисления исследуемого налога влияет большое количество факторов. Существуют законные основания для существенного уменьшения и даже возврата данного налога из бюджета. По этой причине вопрос правильности исчисления исследуемого налога с учетом всех возникающих особенностей является особенно важным, так как затрагивает интересы множества граждан страны.

Размеры поступлений исследуемого налога в бюджет напрямую зависят от степени финансового формирования страны и степени прибыли её населения. Соблюдение экономических интересов государства в виде поступлений налогов в бюджет считается неотъемлемым принципом, так как данный налог регулирует уровень потребления и стимулирует его.

Так же стоит отметить, что подоходный налог легко можно контролировать налоговым органам, так как в основном он зачисляется из зарплаты, поэтому от него практически невозможно уклониться нерадивым налогоплательщикам. В исследуемом виде налога ярко реализуются главнейшие принципы построения налоговой системы, такие как всеобщность, однородность и равномерность налоговых обязательств.

Вышеуказанные особенности НДФЛ обязывают законодательные и исполнительные органы любой страны брать на себя огромную экономическую и социальную ответственность за построение шкалы исследуемого налога, установление размера необлагаемого минимума, налоговых льгот и вычетов.

В условиях отечественной экономики исследуемый налог не основной в налоговой системе государства, но относится к числу первых. Для наглядности в табл. 1 представлены данные поступлений налогов и сборов в консолидированный бюджет РФ за 2016-2018 гг.

Таблица 1

Поступление налогов и сборов в консолидированный бюджет РФ

за 2016-2018 гг.

(млрд. руб.)

|

Показатели |

Годы |

||

|

2016 |

2017 |

2018* |

|

|

Налог на прибыль организации |

2770,3 |

3210,9 |

4100,2 |

|

Налог на доходы физических лиц |

3018,5 |

3252,3 |

3654,2 |

|

Налог на добавленную стоимость |

2808,3 |

3233,4 |

3574,6 |

|

Акцизы |

1356,0 |

1521,3 |

1589,5 |

|

Налог на добычу полезных ископаемых |

2929,3 |

4130,4 |

6060,3 |

|

Остальные налоги и сборы |

40,6 |

40,7 |

40,5 |

|

Всего |

12770,4 |

15419,2 |

21300,0 |

*данные ФНС (уточненный отчет от 06.03.2019)

Как видно из табл. 1, основными налоговыми пополнениями в казну РФ являются: НДПИ и НДФЛ, затем налог на прибыль организации и НДС.

Динамика поступлений налогов и сборов в консолидированный бюджет РФ

за 2016-2018 гг. представлена на рис. 1.

Как видно из рис. 1, по всем видам налогов и сборов в консолидированный бюджет РФ за 2016-2018 гг., в том числе по сбору анализируемого налога, наблюдается положительная динамика.

Отметим, что в 2015 г. был принят Федеральный закон No113-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации», благодаря которому с 2016 г. наглядно стал виден рост собираемости НДФЛ, чему явно способствовало ужесточение налогового контроля, а также чистка банковского сектора, проводимая Центральным Банком России в последние годы, благодаря которой снизился незаконный вывод капитала за границу.

Рис. 1. Динамика поступлений налогов и сборов в консолидированный бюджет РФ за 2016-2018 гг.

Описанные выше особенности анализируемого налога возлагают на законодательные и исполнительные органы любого государства большую экономическую и социальную ответственность за: создание шкалы налога, установление процента необлагаемого минимума, налоговых льгот и вычетов.

Обязательным условием развития налоговой системы в меняющихся экономических условиях является совершенствование ее методологической базы. Дополнение системы существующих принципов функционирования новыми, отражающими современные тенденции и требования, позволит улучшить функционал системы налогообложения, в частности механизма исчисления и взимания НДФЛ, и повысить эффективность ее функционирования в целом.

1.2. Исторические этапы возникновения и развития налога на доходы физических лиц

Налог на доходы физических лиц за время своего существования пережил множество изменений. В истории НДФЛ отмечается практика налогообложения в зависимости от размера дохода. Практически всегда высокие доходы облагались повышенными налогами, а минимальные необходимые для жизни заработки не облагались налогом вообще. С момента вступления в силу части второй налогового кодекса РФ существует фиксированная налоговая ставка в размере 13 %, а не облагаемый налогом минимальный размер дохода отсутствует.

Налог на доходы физических лиц, относительно других налогов, является достаточно «молодым». Своему появлению он в какой-то мере обязан акцизам. Так как он был впервые введен как утроенный налог на роскошь. Это произошло в Англии в 1798 г. и действовал данный налог до 1816 г. В 1842 г. налог был введен вторично с существенными изменениями, отвечающими основным идеям подоходного обложения. В других странах подоходный налог стали применять с конца ХIХ – начала ХХ в.

Впервые в России подоходный налог был введен с 11 февраля 1812 г. Моментом становления налога, как обязательного платежа, считается принятие Манифеста «О преобразовании комиссий по погашению долгов». Первоначально данный налог вводился как временное сборище, которое обязывало помещиков отдавать свою часть доходов в казну государства, доходом облагалось их недвижимое имущество (имения). Но государство рассчитывать на правосознание налогоплательщиков без соответствующего должного контроля не могло. Поэтому дальнейшее развитие подоходного налога не получило своей «актуальности».

Новое внедрение налогообложения начинает вновь набирать свои обороты в России уже в 1880-1895 гг. с установления налога на доходы с ценных бумаг и квартирных налогов, плательщиками которых уже являлись не только одни помещики, но и значительная часть зажиточного общества. Но не успели толком ввести данный налог, как в 1886 г. А.Р. Свирщевский публикует свою первую книгу под названием «Подоходный налог», в которой рассматривает такие проблемы как:

- реализация принципа справедливости в налогообложении;

- прогрессии в подоходном налоге;

- эффективность пропорционального или прогрессивного налогообложения доходов;

- необлагаемый минимум.

Следующее развитие подоходный налог получает в 1916 г., когда Николай II вводит Закон «О государственном подоходном налоге». В соответствии с положениями закона субъектами налогообложения являлись как физические, так и юридические лица.

При этом в 1916 г. уже как бы проскальзывали прототипы современным понятиям «резидент» и «нерезидент», потому что к физическим лицам относились и российские граждане и иностранные, которые прожили в России свыше одного года.

Кроме этого, члены семьи, которые имели дополнительный, самостоятельный заработок, облагались налогом отдельно. Имелся достаточно обширный круг объектов, облагающихся налогами, но имелось и исключение. Например, выигрыши по процентным бумагам или страховые вознаграждения вообще не облагались никаким налогом. Прожиточный минимум, по сравнению с 1812 г., стал уже 850 руб., а плательщиками все также оставались зажиточные слои общества.

В 1917 г. ко власти приходит Временное Правительство и прожиточный минимум резко поднимается до 1000 руб., так как принимается Постановление «О повышении окладов государственного подоходного налога».

Советский период развития рассматриваемого института налогового права также характеризуется множеством попыток реформирования налога на доходы физических лиц, неизменным осталось одно – использование прогрессивных ставок.

Но уже ближе к 90-м годам XX века налоговая система в Российской Федерации приобретает постоянство. Появляется такой налог, как «Подоходный налог с физических лиц», который зависел от совокупности годового дохода лица.

Исследуемый налог в России взимается по пропорциональной («плоской») ставке налогообложения, размер которой не зависит от размера налогооблагаемой базы физического лица, то есть и богатый и бедный отдает одинаковую часть своих доходов (13 процентов) в качестве налога государству. При пропорциональном налогообложении предельная ставка налога равна средней ставке налога. В данном случае выполняется горизонтальный аспект принципа справедливости налогообложения, так как в абсолютном размере богатый платит больший налог, чем бедный.

Данный налог составлял и составляет, по общему правилу, 13 %, и рассчитывался к применению не более чем на 5 лет, но до сих пор существует. С принятием такой налог сразу же подвергся значительной критике со стороны общества, ведь данная система имеет неоднозначный характер и требует реформирования.

Однако ставки НДФЛ установленные в России являются одними из самых низких в мире, как видно из данных, приведенных в табл. 2.

Как показывает опыт развитых стран мира, введение прогрессивной шкалы налогообложения выступает абсолютным показателем высокого уровня экономики.

В противовес, плоская шкала налогообложения свойственна государствам со слабой и неустойчивой экономикой, не способной эффективно осуществлять администрирование и сбор налогов [14, с. 106].

Таблица 2

Примеры ставок НДФЛ в других странах

|

Страна |

Налог, % |

|

Австрия |

0-25-35-42-48-50 |

|

Австралия |

0-9-44,9 |

|

Бразилия |

0-15-27,5 |

|

Великобритания |

0-20-45 |

|

Германия |

0-14-42-45 |

|

Израиль |

10-50 |

|

Индия |

10-40 |

|

Испания |

24-51 |

|

Италия |

23-45 |

|

Китай |

5-35 |

|

США |

0-10-35 |

|

Украина |

10-20 |

|

Франция |

0-5,5-45 |

|

Япония |

5-40 |

Стоит подчеркнуть, что экономика РФ значительным образом отличаются от зарубежной.

Таким образом, крайне осторожно необходимо применять опыт развитых государств, учитывая всю существующую специфику экономического пространства и все возможные риски, и последствия. Как следствие, ввод и применение прогрессивной ставки, может спровоцировать усложнение администрирования НДФЛ налоговыми органами.

Следовательно, можно заключить, что, прежде всего, государству необходимо модернизировать и усовершенствовать способы повышения эффективности налога, базируясь на современных технических возможностях. Реформирование налогового законодательства в части налога на доходы физических лиц – является необходимым.

2. Практические аспекты налога на доходы физических лиц и его совершенствование

2.1. Механизм исчисления и уплаты налога на доходы физических лиц в РФ и за рубежом

Налоги – один из основных источников доходов государственного бюджета любой страны. Системы налогообложения разных государств имеют разную структуру (количество бюджетных уровней в зависимости от административно-территориального деления), состав (количество налогов), черты (налоговые льготы) и т.п. Тем не менее, в системе налогообложения всех стран есть ряд схожих черт, например, нормативно-правовое закрепление налогового бремени, схожие принципы налогообложения [3]. Существуют общепринятая классификация налогов, а именно их ставок. Эксперты выделяют три вида ставок:

1) прогрессивная ставка – это ставка налога, увеличивающаяся по мере увеличения суммы налоговой базы. Данный вид ставок, обычно, устанавливается интервально: то есть в пределах установленного интервала налоговой базы действует фиксированная ставка. После того, как налоговая база превысит крайнюю границу интервала, ставка изменяется в большую сторону.

2) регрессивная ставка, она имеет принцип, обратный прогрессивной ставке: при увеличении дохода ставка налога уменьшается. Такая ставка не широко распространена, т.к. увеличивает неравенство населения [4].

3) пропорциональная ставка представляет собой так называемый «твердый» процент: в стране устанавливается единая ставка налога вне зависимости от уровня дохода. Данный вид налоговой ставки наиболее часто используемый в мире.

Один и тот же вид налога при разных подходах к механизму его исчисления в двух государствах может нести абсолютно разную налоговую нагрузку для населения.

Для начала рассмотрим механизм исчисления исследуемого налога на примере России.

НДФЛ в нашей стране является федеральным, регулирующим налогом. Он действует на территории всей страны, взимается государством непосредственно с доходов налогоплательщика по единым (пропорциональным) ставкам, используется для регулирования доходов нижестоящих бюджетов путем отчислений по нормативам, утвержденным в Бюджетном кодексе РФ.

Налогоплательщики исследуемого налога – это физические лица, которые относятся к налоговым резидентам РФ, а также физические лица, получающие доходы от различных источников в РФ (зарплата, деятельность ИП, дивиденды, призы, выигрыши и др.), но не являющиеся ее налоговыми резидентами.

Элементы исследуемого налога такие, как налоговая база, налоговая ставка и налоговые вычеты представляются рычагом для влияния на социально – экономические явления и процессы, происходящие в государстве [3].

Исследуемый налог в настоящее время в России является одной из основных составляющих источников формирования бюджета РФ, налогооблагаемой базой.

Налоговая ставка по исследуемому налогу в РФ зависит от нескольких факторов: вида полученного налогоплательщиком дохода и категории налогоплательщика, и колеблется от минимальной ставки (13 процентных пунктов) до максимальной (35 процентных пунктов).

Далее важно заметить, что НДФЛ выполняет ряд важных функций:

- фискальную функцию;

- распределительную (НДФЛ выступает в роли инструмента сглаживания в поляризации доходов различных слоев населения);

- регулирующую (выступает регулятором воздействия на увеличение потребительского спроса через увеличение покупательной способности населения); воспроизводственную (заключается в обеспечение достойного уровня воспроизводства и проживания человеческого и трудового потенциала);

- социальную (мера социальной справедливости в обществе и инструмент реализации социальных задач, определенных государством).

Реализация указанных функций позволяет достигнуть совершенства системы налогообложения доходов физических лиц, которое заключается не только в экономической направленности государства, но и в социальной ориентированности государства.

Доподлинно известно, что в России существует плоская шкала налогообложения, что является одной из проблем, ведь такое налогообложение не способствует выполнению налогом распределительной функции, как отмечает А. Стрельченко [3, с. 146].

Единая ставка не позволяет учитывать наличие у граждан высоких доходов, тем самым, не способствуют повышенному налоговому изъятию с высоких доходов и их перераспределению. С появлением 13 % ставки расслоение население по уровню доходов стало катастрофичным.

Плательщиками исследуемого налога в РФ являются физические лица, которые подразделяются на налоговых резидентов и нерезидентов в зависимости от времени фактического нахождения на территории страны.

Так как окончательным плательщиком НДФЛ определяется физическое лицо получившее доход, этот налог относят к прямым. Источник налога определенным механизмом исчисленный доход налогоплательщика, отображенный в денежной форме.

Объектом налогообложения по исследуемому налогу является непосредственно доход, реально полученный физическим лицом от его какой-либо деятельности.

Налоговым кодексом РФ установлены следующие ставки в зависимости от статуса налогоплательщика (резидент / нерезидент) и вида дохода, представленные ниже:

- для резидентов действуют следующие ставки налогообложения доходов физических лиц:

- 13 процентными пунктами облагается: доход от труда (заработной платы, отпускных и т.п.); доход при индивидуальном предпринимательстве; доход от реализации недвижимого и движимого имущества; доход от получения дивидендов; доход в виде получения процентов при размещении вкладов в кредитных организациях;

- 35 процентными пунктами облагается: доход от экономии на процентах при получении займа, например беспроцентного; доход от любых выигрышей, призов, которые получены были физическим лицом от участия в различных конкурсах, играх или мероприятиях, которые проводились в целях рекламы товаров, работ или услуг, но только на сумму не превышающую 4000 руб.;

- для нерезидентов действуют следующие ставки налогообложения доходов физических лиц:

- 13 процентными пунктами облагается доход от труда (заработной платы, отпускных и т.п.) сотрудников-мигрантов, прибывших на территорию РФ в безвизовом порядке, сотрудников-членов страны Евразийского экономического союза, сотрудников-иностранных специалистов ВКС (высококвалифицированных специалистов), сотрудников-иностранцев, являющимися беженцами;

- 30 процентными пунктами облагается доход от труда (заработной платы, отпускных и т.п.) остальных иностранных сотрудников;

- 30 процентными пунктами облагается: доход при индивидуальном предпринимательстве; доход от продажи недвижимого и движимого имущества;

- 15 процентными пунктами облагается доход от получения дивидендов;

- 30 процентными пунктами облагается: доход в виде получения процентов при размещении вкладов в кредитных организациях; доход от экономии на процентах при получении займа, например беспроцентного; доход от любых выигрышей, призов, которые получены были физическим лицом от участия в различных конкурсах, играх или мероприятиях, которые проводились в целях рекламы товаров, работ или услуг, но только на сумму не превышающую 4000 руб.

Особенность исследуемого налога заключается в том, что его расчет и уплата лежит не на самом получателе дохода, а на налоговых агентах – организациях, выплачивающих зарплату (отпускные, премии и т.д.) физическому лицу.

В целях увеличения эффективности деятельности налоговой системы не только в интересах государства, но и также в интересах граждан, в РФ предусмотрена гибкая система налогообложения, предполагающая наличие систем льгот, вычетов и компенсаций.

Так, часть налоговых вычетов может быть предоставлено работнику по заявлению предприятием-работодателем (стандартные, имущественные, профессиональные налоговые вычеты), а другая часть предоставляется налоговой инспекцией (например, социальные налоговые вычеты).

Профессиональные налоговые вычеты организация может предоставить только тем лицам, с которыми у нее заключены гражданско-правовые договоры (например, договор подряда или поручения, авторский договор).

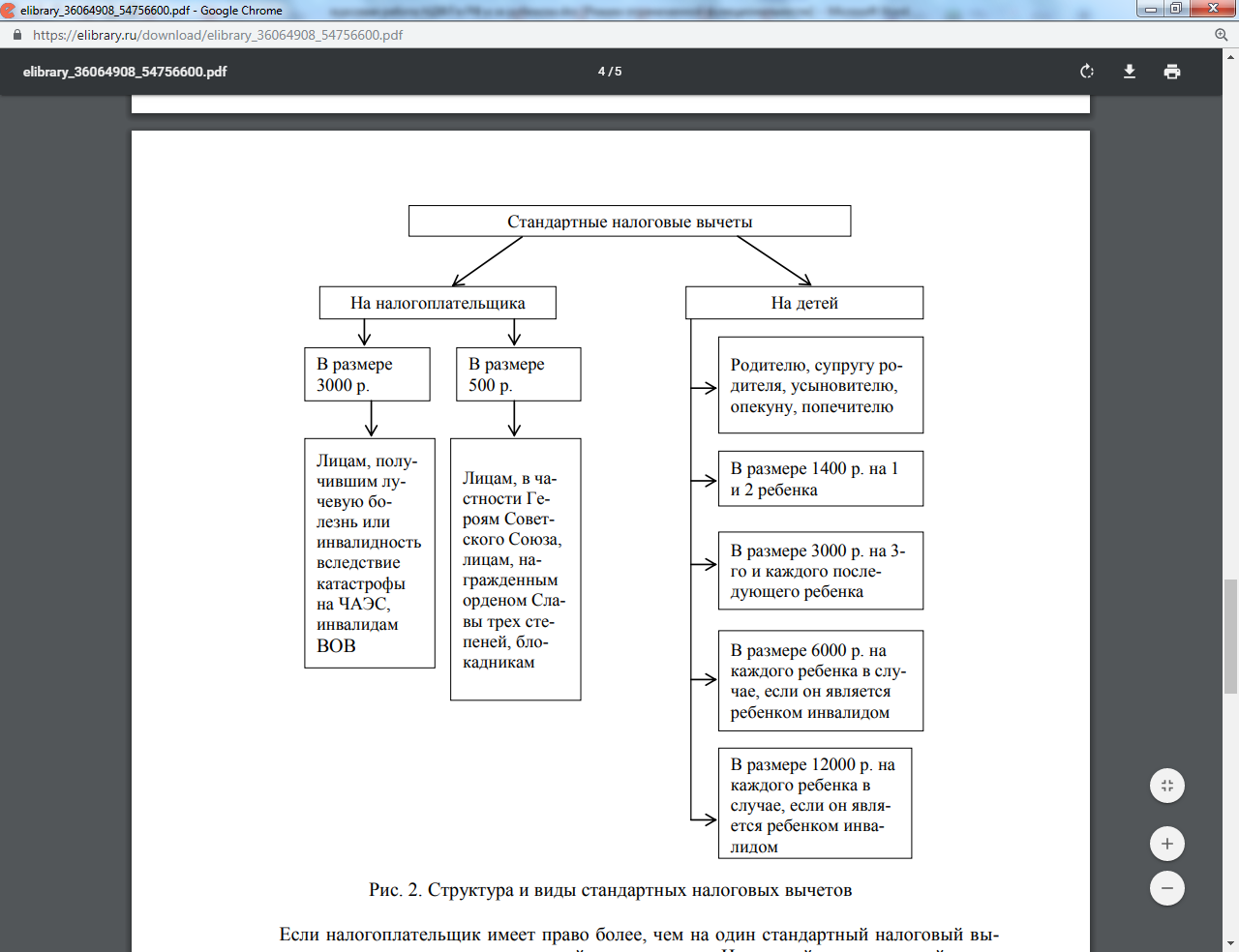

Остановим внимание только на популярных налоговых вычетах и их особенностях (рис. 2), поскольку они являются наиболее часто применяемыми и актуальными для граждан.

Рис. 2. Структура и виды стандартных налоговых вычетов

Специфика стандартных налоговых вычетов заключается в том, что их размер имеет фиксированный характер для определенных категорий граждан и не зависит от величины или вида понесенных физическим лицом расходов, то есть они не связан в изменением имущественного положения налогоплательщика.

По своем экономическому содержанию стандартные налоговые вычеты выполняют социальную функцию, так как распространяются на работников, получающих невысокую заработную плату, в целях поддержания их социального и общественного статуса. При этом стандартные налоговые вычеты не должны носить формальный характер, их предоставление должно быть направлено на улучшение условий жизни граждан, на поддержание определенных категорий работников, оказавшихся в тяжелой жизненной ситуации.

Однако, в Российской Федерации стандартные налоговые вычеты уже не выполняют возложенных функций и требуют реформирования. Так, например, возможно определение величины стандартного налогового вычета в размере прожитого минимума в месяц для всех физических лиц. Целесообразно предусмотреть дифференциацию необлагаемого НДФЛ минимума в зависимости от возраста, состояния здоровья и иных факторов, непосредственно влияющих на способность получения дохода.

При этом, основной проблемой налога на доходы физических лиц в нашей стране является существование «плоской шкалы» налогообложения, причиной которой является прежде всего неэффективная система налогового администрирования. Основным аргументом против введения прогрессивной шкалы подоходного налога является прогноз снижения поступлений НДФЛ в бюджет государства из-за возможного роста уклонения от уплаты налога лицами, имеющими высокие доходы. Администрирование налога на доходы физических лиц является сложной задачей, связанной с решением вопроса противостояния действиям недобросовестных состоятельных налогоплательщиков.

Проанализировав механизм исчисления и порядка взимания исследуемого налога в России, можно заключить, что на современном этапе реформирования налоговой системы нашей страны необходима разработка комплексной концепции налогообложения доходов граждан, обеспечивающей согласование интересов государства по увеличению доходов бюджета, бизнеса и простых граждан (налогоплательщиков) в росте личных доходов и обеспечении развития экономики с учетом мирового опыта и специфических особенностей налоговой системы РФ.

Рассмотрим опыт, который используется в зарубежных странах при исчислении исследуемого налога. При этом обязательно обратим внимание на определенные особенности подоходного налогообложения, свойственных для различных стран.

Начнем со страны с самым высоким подоходным налогом в 55 % – это Швеция. При этом, отметим, налогоплательщики исправно его уплачивают. Объяснить это можно тем, что в представленной стране налоговая система представляет собой эффективный регулятор перераспределения доходов населения. В отличие от России в Швеции исследуемый налог взимается не только с заработной платы, но и с НДС, социальных и других видов выплат.

В данной стране установлена прогрессивная шкала взимания исследуемого налога с доходов физических лиц:

‒ до 48,71 тыс. евро в год – 30 %;

‒ от 48,71 тыс. евро до 69,74 тыс. евро в год – 50 %;

‒ свыше 69,74 тыс. евро в год – 55 %.

Налог в Швеции подразделяется на две части:

- муниципальный от 28,9 до 34,2 %;

- национальный от 20 до 25%.

Национальным налогом облагается доход свыше 48,71 тыс. евро в год.

Налоговый период в Швеции составляет 1 год.

Кроме того, законодательством данной страны налагаются крупные штрафы при просрочке подачи отчета физическими лицами – 120 евро и 40 % от суммы исследуемого налога на скрытые доходы в случае предоставления недостоверной информации.

Перейдем к рассмотрению налоговой системы США, которая считается одной из наиболее развитых систем налогообложения. В представленной стране используется трехуровневая налоговая система: федеральные налоги, налоги штатов, местные налоги.

В США исследуемый налог или так называемый в представленной стране «личный подоходный налог» является одним из самый крупных элементов источника доходов федерального бюджета. Исследуемыми налоговыми процентными пунктами облагается: доход от труда (заработной платы, отпускных и т.п.) и доход при индивидуальном предпринимательстве.

В США установлена прогрессивная шкала взимания исследуемого налога доходов физических лиц, которая различается для отдельного гражданина (индивидуальный) и для семейных пар.

Индивидуальный подоходный налог:

- до 9525 долл. в мес. – 10 %;

- от 9526 долл. до 38700 долл. в мес. – 12 %;

- от 38701 долл. до 82500 долл. в мес. – 22 %;

- от 82501 долл. до 157500 долл. в мес. – 24 %;

- от 157501 долл. до 200000 долл. в мес. – 32 %;

- от 200001 долл. до 500000 долл. в мес. – 35 %;

- свыше 500000 долл. в мес. – 37 % [12, с. 31].

Для индивидуальных налогоплательщиков предусмотрен стандартный налоговый вычет до 12 тыс. долларов в год.

Семейный подоходный налог (учитывается суммарный доход):

- до 19050 долл. в мес. – 10 %;

- от 19051 долл. до 77400 долл. в мес. – 12 %;

- от 77401 долл. до 165000 долл. в мес. – 22 %;

- от 165001 долл. до 315000 долл. в мес. – 24 %;

- от 315001 долл. до 400000 долл. в мес. – 32 %;

- от 400001 долл. до 600000 долл. в мес. – 35 %;

- свыше 600000 долл. в мес. – 37 % [12, с. 30].

Подоходный налог является одним из наиболее крупных общегосударственных налогов Великобритании. Он составляет более 60 % прямых налогов в государственном бюджете страны. К основным видам налогооблагаемого дохода в Великобритании относятся:

- доход от труда (заработной платы, отпускных, пособий и т.п.);

- все виды пенсий и пособий;

- доход в виде прибыли при индивидуальном предпринимательстве;

- доход от реализации недвижимого и движимого имущества;

- доход от получения дивидендов;

- доход в виде получения процентов при размещении вкладов в кредитных организациях;

- доход от получения дивидендов.

В представленной стране исследуемый налог взимается с дохода (прибыли), полученного только на территории государства.

В Великобритании подоходный налог является прогрессивным, что отражается на шкале налогообложения доходов физических лиц:

‒ до £11,85 тыс. в год – 0 %;

‒ от £11,85 тыс. до £46,35 тыс. в год – 20 %;

‒ от £46,35 тыс. до £150 тыс. в год – 40 %;

‒ свыше £150 тыс. в год – 45 % [11, c. 37].

Стоит отметить, при доходе менее £16,85 тыс. в год доход в виде процентов по вкладам налогом не облагается. Дивиденды облагаются по следующим ставкам:

- при отсутствии иных доходов, то по ставке 20 %,

- если по основному налогу получатель платит 40 %, то дивиденды облагаются налогом в 25 %,

- если по основному налогу получатель платит 45 %, то дивиденды облагаются налогом в 30,5 %.

В Германии действует прогрессивная шкала налогообложения. Таким образом, в Германии подоходный налог является социально ориентированным.

Оплата исчисленной суммы исследуемого налога в Германии производится по налоговым уведомлениям, которые высылает Налоговый департамент Министерства финансов, который рассчитывает сумму налога исходя из данных прошлых периодов, а налогоплательщик обязан ежеквартально производить оплату в качестве предоплаты, затем налоговая сверит сумму авансовых платежей и суму необходимую к уплате, после чего будет выявлена либо переплата, либо недоплата.

Можно сказать о том, что в Германии действует прогрессивная зависимость между суммой получаемого годового дохода и процентной ставки, т.е. с увеличением дохода, увеличивается и процентная ставка. Но, что важно будет подметить, в Германии установлен необлагаемый налогом минимальный годовой доход в размере 8652 евро, что говорит о том, что государство таким образом поддерживает слои населения, получающие низкие доходы, являющиеся нуждающимися, что в свою очередь свидетельствует о грамотно выстроенной социальной политики в стране, чего в РФ нет – для всех действует России независимо от уровня дохода ставка одинакова и равна 13%.

При этом, начиная с доходов на сумму 8.652 евро и заканчивая суммой 250.401 евро подоходный налог для всех частных лиц повышается по прогрессивной шкале от 14% до 42%. Свыше 250.401 подоходный налог составляет 45%. При этом от суммы вами вычисленного налога стоит также

перечислить 5,5% на надбавку на солидарность.

Еще одним отличием, помимо вышеназванных, существующих в плане налогообложения между РФ и Германией (отличия по шкале налогообложения (в РФ – плоская, в Германии – прогрессивная), наличие в Германии необлагаемого налогом минимального дохода и т.п.), признано то,

что НДФЛ в России рассчитывается с доходов одного физического лица, а в Германии же идет расчет с семьи или одного человека, если он не состоит в браке или разведен.

Также важно будет заметить, что в Германии при наличии трехуровневой системы в основном действует трехуровневое распределение, хотя существуют только федеральные, только земельные налоги, перераспределение которых невозможно.

И, несмотря на все отличия, сходства НДФЛ в РФ и в Германии также присутствуют: повышенные налоговые ставки в отношении нерезидентов; трехуровневая система налогообложения, как в РФ, так и в Германии.

Налог на доходы физических лиц в Австрии имеет прогрессивную ставку. По принципу: чем больше заработал, тем больше заплатил в бюджет. Доход от 11 тыс. евро не облагается налогом на доходы физических лиц, а доход свыше 90 тыс. евро в год облагается по так называемой маржинальной ставке, составляющей 50 % [20,с.48].

Рассмотрим ставки подоходного налога в Австрии. Согласно законодательству в представленной стране определена следующая шкала взимания исследуемого налога:

‒ до 11 тыс. евро в год – 0 %;

‒ от 11 тыс. евро до 18 тыс. евро в год – 25 %;

‒ от 18 тыс. евро до 30 тыс. евро в год – 35 %;

‒ от 30 тыс. евро до 60 тыс. евро в год – 42 %;

‒ от 60 тыс. евро до 90 тыс. евро в год – 48 %;

– от 90 тыс. евро до 1 млн. евро в год – 50 %;

‒ свыше 1 млн. евро в год – 55 % [7,c.18].

Таким образом, приходим к выводу о том, что в Австрии подоходный налог (как ив Германии) является социально ориентированным, а месячные доходы физических лиц менее 73003 руб. не облагаются.

В большинстве стран с высоким уровнем экономического развития применяется пятишестиступенчатая шкала налогообложения с максимальной ставкой от 40-65 %, а плоская характерна для стран со слаборазвитой экономикой и государства бывшего социалистического лагеря.

Следует отметить, что налоговая ставка в России по сравнению с другими государствами одна из самых низких. Тем не менее, существуют юрисдикции, в которых она составляет 0 %. Среди них: Англия (Великобритания), Багамы, Бахрейн, Бермудские острова, Бруней, Каймановы острова, Катар, Кувейт, Монако, ОАЭ, Оман, Саудовская Аравия.

Подытожим, что механизм исчисления и взимания исследуемого налога, в нашей так и в других странах, имеет в основе одни и те же разнонаправленные по своему действию принципы всеобщности и взимания налогов в публичных целях, которые, с одной стороны, подразумевают, обязанность каждого гражданина платить законно установленные налоги и сборы, поддерживая государство частью своих доходов, а с другой стороны, обязанность государства принимать меры по регулированию налоговых правоотношений в целях защиты прав и интересов всех членов общества, и необходимой социальной поддержкой наименее защищенных слоев населения. Нарушение этих условий в пользу государства будет приводить к сокрытию оплаты налогов.

Таким образом, анализируя зарубежный опыт налогообложения доходов физических лиц, можно сделать вывод о том, что в развитых странах от уплаты подоходного налога освобождаются лица, имеющие невысокую заработную плату, и в то же время крупные доходы граждан облагаются по высоким ставкам. Следовательно, выполняется социальная роль подоходного налога.

3. Перспективы совершенствования налога на доходы физических лиц

Из вышеизложенного следует отметить, что законодательная база налоговой системы РФ весьма сложна. Обоснование размеров налогового вычета, его привязка к прожиточному минимуму, к потребительской корзине, к инфляционным процессам либо другим показателям в настоящее время отсутствует.

Основными налогами, уплачиваемыми физическими лицами являются: налог на доходы физических лиц, налог на имущество физических лиц, налог на землю и транспортный налог. Исследователи наибольшее внимание уделяют налогу на доходы физических лиц (НДФЛ). По мнению Захарова В.К. и Голиковой Е.Н., плоская шкала подоходного налога оказывает отрицательное влияние на благополучие страны, на такие показатели как: здоровье население, потребление продуктов питания, занятость, уровень образования, распределение доходов на фонды потребления и накопления, среднемесячную заработную плату.

Качество налогового законодательства и нормативных документов требует необходимости соответствия принципам налогообложения, важнейшим их которых является принцип справедливости и равенства. Ендронова В.Н. и Телегус А.В. считают, что отдельные нормы Налогового кодекса сформулированы недостаточно корректно. Отсутствие унифицированной системы подоходного налогообложения осложняет понимание и использование налогового законодательства.

Джардисов Д.Х., соглашаясь с тем, что в Российской Федерации ставка налога на доходы физических лиц ниже, чем в европейских странах, однако считает, что для малообеспеченных граждан налоговая нагрузка непосильна и предлагает освободить доход граждан от налогообложения в пределах прожиточного минимума.

Подобные предложения высказывает Тарасова Т.М., предлагая для сглаживания неравенства в доходах физических лиц использовать систему льгот по НДФЛ и довести размер стандартного налогового вычета до уровня прожиточного минимума с ежегодным его индексированием.

Алиев Б.Х и Валеева З.Х., анализируя изменения в налогообложении физических лиц, введенные в 2015 г., поддерживают мнение о том, что налоговая ставка является непосильной для малоимущих семей [16, с.119].

Проанализировав механизм исчисления и порядка взимания исследуемого налога в России, можно заключить, что на современном этапе реформирования налоговой системы нашей страны необходима разработка комплексной концепции налогообложения доходов граждан, обеспечивающей согласование интересов государства по увеличению доходов бюджета, бизнеса и простых граждан (налогоплательщиков) в росте личных доходов и обеспечении развития экономики с учетом мирового опыта и специфических особенностей налоговой системы РФ.

Одним из наиболее обсуждаемых в обществе является вопрос о размере исследуемого налога и справедливости применяемой в стране плоской системы налогообложения.

На современном этапе плоская шкала со ставкой в 13 процентных пунктов достаточно устоялась. Законопроекты о возвращении к прогрессивной шкале налогообложения регулярно вносятся в парламент, однако правительство их отклоняет, ссылаясь на стабильность собираемости исследуемого налога.

Поэтому здесь представляет интерес опыт западных стран в решении данного вопроса.

Прогрессивная шкала, используемая зарубежными странами, при которой от уплаты подоходного налога освобождаются лица, имеющие невысокую заработную плату, и в то же время крупные доходы граждан облагаются по высоким ставкам может быть внедрена в нашу налоговую систему. Однако переход к представленной системе исчисления и взимания исследуемого налога должен осуществляться поэтапно:

- на первом этапе рекомендуется установление необлагаемого минимума по доходу физического лица, как вариант в размере прожиточного;

- в дальнейшем возможна корректировка размера необлагаемого минимума;

- осуществление регулярного контроля статистических данных об уровне доходов граждан для избежания несоблюдения учета финансовых возможностей налогоплательщика, одного из основных принципов налогообложения;

- параллельно переходу с плоской шкалы налоговых ставок на прогрессивную необходимо совершенствование налогового администрирования;

- следует пересмотреть систему расчета налогооблагаемой базы и налоговых вычетов;

- возможно рассмотрение налогообложения совокупных доходов семьи для учета особенностей финансового положения каждого налогоплательщика;

- на современном этапе в отечественном налогообложении должна использоваться регулирующая функция налога для сокращения разрыва в доходах граждан.

Для реализации предложенных задач необходимо тщательно, с учетом зарубежного опыта и особенностей российской экономики и социальной сферы осуществлять плавный переход к такой системе исчисления и взимания исследуемого налога, которая будет обеспечивать высокими доходами бюджет и способствовать перераспределению национального дохода в пользу наименее социально защищенных слоев населения.

Заключение

Налоги – один из основных источников доходов государственного бюджета любой страны. Системы налогообложения разных государств имеют разную структуру (количество бюджетных уровней в зависимости от административно-территориального деления), состав (количество налогов), черты (налоговые льготы) и т.п. Тем не менее, в системе налогообложения всех стран есть ряд схожих черт, например, нормативно-правовое закрепление налогового бремени, схожие принципы налогообложения [3]. Существуют общепринятая классификация налогов, а именно их ставок. Эксперты выделяют три вида ставок: 1) прогрессивная ставка; 2) регрессивная ставка; 3) пропорциональная ставка представляет собой так называемый «твердый» процент: в стране устанавливается единая ставка налога вне зависимости от уровня дохода. Данный вид налоговой ставки наиболее часто используемый в мире.

Один и тот же вид налога при разных подходах к механизму его исчисления в двух государствах может нести абсолютно разную налоговую нагрузку для населения.

Для начала рассмотрим механизм исчисления исследуемого налога на примере России. Исследуемый налог в нашей стране является федеральным, регулирующим.

Налогоплательщики исследуемого налога – это физические лица, которые относятся к налоговым резидентам РФ, а также физические лица, получающие доходы от различных источников в РФ (зарплата, деятельность ИП, дивиденды, призы, выигрыши и др.), но не являющиеся ее налоговыми резидентами.

Исследуемый налог в России является одной из основных составляющих источников формирования бюджета РФ, налогооблагаемой базой.

Налоговая ставка по исследуемому налогу в РФ зависит от нескольких факторов: вида полученного налогоплательщиком дохода и категории налогоплательщика, и колеблется от минимальной ставки (13 процентных пунктов) до максимальной (35 процентных пунктов).

Пропорциональная система налогообложения России предполагает принцип «равенства». Также, отсутствие прогрессивной ставки дает меньше поводов индивиду укрывать свои реальные доходы от государства.

В подглаве 2.1 исследован механизм исчисления и уплаты исследуемого налога в РФ и за рубежом, из которой видим, что в развитых странах от уплаты подоходного налога освобождаются лица, имеющие невысокую заработную плату, и в то же время крупные доходы граждан облагаются по высоким ставкам. Следовательно, выполняется социальная роль подоходного налога.

Обязательным условием развития налоговой системы в меняющихся экономических условиях является совершенствование ее методологической базы. Дополнение системы существующих принципов функционирования новыми, отражающими современные тенденции и требования, позволит улучшить функционал системы налогообложения и повысить эффективность ее функционирования в целом.

Некоторые элементы подоходного налога, используемые в зарубежных странах, могут быть применены в практике исчисления и взимания исследуемого налога в нашей стране.

Целесообразно введение необлагаемого минимума на уровне прожиточного минимума в РФ, пересмотр налоговых ставок и создание прогрессивной шкалы налогообложения, разработка эффективных мер налогового администрирования, изменение порядка предоставления социальных и имущественных налоговых вычетов.

Список использованных источников

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) [Электронный ресурс]. Доступ из спс «КонсультантПлюс» (дата обращения: 28.03.2019).

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 19.02.2018) [Электронный ресурс]. Режим доступа: http://www.consultant.ru (дата обращения: 28.03.2019).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 25.12.2018) (с изм. и доп., вступ. в силу с 25.01.2019) [Электронный ресурс]. Режим доступа: http://www.consultant.ru/law/ podborki/poryadok_ischisleniya_ndfl/ (дата обращения: 28.03.2019).

- Аксенов, С. Налоги и налогообложение / Региональный финансово-экономический ин-т // С. Аксенов, С. Зауголников, А. Крылов, И. Ласкина. – Курск, 2011. – 216 с.

- Алексеева, Г.И. Стандартные налоговые вычета по НДФЛ: порядок и особенности предоставления налоговым агентом // Бухгалтерский учет и налогообложение в бюджетных организациях. 2017. – № 11. – С. 27-44.

- Алексеев, А.С. О вопросе конкурентоспособности налоговой системы России в условиях международной налоговой конкуренции // Экономика и современный менеджмент: теория и практика. № 9(52). – Новосибирск: СибАК, 2015 [Электронный ресурс]. Режим доступа: https://sibac.info/conf/econom/liii/42787 (дата обращения: 28.03.2019).

- Балынин, И.В. Введение прогрессивного налогообложения доходов физических лиц в Российской Федерации в контексте обеспечения социальной справедливости//Финансы и кредит № 31. – 2016 г. – с. 15-26

- Бархатова, Т.А. Пути совершенствования стандартных и социальных налоговых вычетов по НДФЛ [Электронный ресурс] // Киберленинка: науч. электрон. б-ка. URL: https://cyberleninka.ru/article/n/puti-sovershenstvovaniya-standartnyh-i-sotsialnyh-nalogovyh-vychetov-po-ndfl (дата обращения: 11.04.2018).

- Гончаренко, Л. И. Налоги и налоговая система Российской Федерации / под науч. ред. Л. И. Гончаренко. – М.: Юрайт. – 2015. – 541 с.

- Занина, О.В. Налоговый механизм социальной защиты населения// Киберленинка: науч. электрон. б-ка. [Электронный ресурс]. Режим доступа: https:// cyberleninka.ru/article/n/nalogovyy-mehanizm-sotsialnoy-zaschity-naseleniya (дата обращения: 24.03.2019).

- Камилова, Р.Ш., Ихласова С.М. Налоговая система США // Актуальные вопросы современной экономики. –2014. – №4

- Клинов, В.Г., Сидоров А.А. Мировые тенденции в распределении доходов и проблемы социально-экономического развития//Вопросы экономики. – 2018. – № 7. – С. 30-44.

- Майбуров, И.А. Налоги и налогообложение: учебник для студентов вузов / И.А. Майбуров, Е.В. Ядренникова, Е.Б. Мишина, М.Б. Пархоменко, Л.Н. Васянина, Ю.В. Леонтьева, В.А. Гречишкин, О.В. Федоренко, В.Н. Загвоздина, Дербенева В.В. – М.: ЮНИТИ-ДАНА, 2015. – 487 c. [Электронный ресурс]. – Режим доступа: http://www.iprbookshop.ru/34806 (дата обращения: 25.03.2019).

- Майбуров, И.А. Налоги и налогообложение: учебник для студентов вузов / И.А. Майбуров [и др.].– М.: ЮНИТИ-ДАНА, 2015. – 487 c. [Электронный ресурс]. – Режим доступа: http://www.iprbookshop.ru/34806 (дата обращения: 25.03.2019).

- Мильгунова, И.В. Учетно-аналитическая система кредиторской задолженности // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. – 2013. – № 1. – С. 208–213.

- Пансков, В.Г. Налоги и налогообложение: теория и практика: в 2 т. Т. 1. – 5-е изд., перераб. и доп. – М.: Юрайт. – 2016. – 336 с.

- Пучкова, Е.М. Исторические аспекты возникновения и развития подоходного налогообложения // Научный вестник НГГТИ. – 2016. – № 1. – С. 4-8.

- Пучкова, Е.М., Бездольная Т.Ю. Организация внешнего контроля качества аудита [Текст] / Е. М. Пучкова, Т. Ю. Бездольная // Сборник: The Tenth International Conference on Economic Sciences Proceedings of the Conference. – 2016. – С. 3-11.

- Пучкова, Е.М. Оценка налоговой реформы налогообложения доходов физических лиц в Российской Федерации / Е. М. Пучкова, Н. В. Коцаренко // Новые информационные технологии в науке: сборник статей Международной научно-практической конференции (23 апреля 2016 г., г. Киров). В 2 ч. Ч. 1. Уфа: МЦИИ ОМЕГА САЙНС, 2016. – С. 73-79.

- Фальшина, Н.А. основные принципы построения австрийской налоговой системы//Налоги №5, 2016. – с.45-48

- Федеральная налоговая служба [Электронный ресурс]. – Режим доступа: www.nalog.ru.

- Харина, Н.Л. Основные подходы по ведению налогового учета // Актуальные проблемы бухгалтерского учета, анализа и аудита: сб. науч. тр. VIII Межд. науч.-практ. конф. – Курск: ЗАО «Университетская книга», 2016. – С. 277–280.

- Цветков, В.А., Шутьков А.А., Дудин М.Н., Лясников Н.В. Совершенствование системы налогового администрирования в России//Финансы: теория и практика. 2017. Т. 21. № 6 (102). С. 34-49.

- Черник, Д. Г., Шмелев Ю. Д. Теория и история налогообложения; под ред. Д. Г. Черника. – М.: Юрайт, 2016. – 364 с.

- Чмырева, Я. А., Кузьмичева И. А. Налог на доходы физических лиц: проблемы и пути его совершенствования // Электронный научно-практический журнал «Современные научные исследования и инновации». – 2014. – № 6 [Электронный ресурс]. – Режим доступа: http://web.snauka.ru/issues/2014/06/36074.

- Процессы принятия решений в организации

- Процессы принятия решений в организации ООО "Элемент-Трейд"

- Отчет об оценке рыночной стоимости Офисного здания общей площадью 750 кв.м. с земельным участком

- Задачи нотариата (подробно)

- Психология организации труда в целях управления трудовой мотивацией

- Социально-психологический климат организации (подробно)

- Корпоративная культура в организации АО «Боровичский комбинат огнеупоров»

- Построение организационных структур

- Рекламные стратегии компаний на отраслевых рынках

- Определение, основные задачи, функции бухгалтерского учета

- Особенности политики мотивации персонала малых предприятий МФО кредитный потребительский кооператив «Первый»

- Баланс и отчетность (Понятие и виды бухгалтерского баланса)