Налог на доходы физических лиц (Понятие и сущность налога на доходы физических лиц)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования.

В Российской Федерации, как и во всех других государствах мира, существует разделенная система налогов, взимаемых с собственных граждан, лиц без гражданства и иностранных граждан, именуемых в российском законодательстве обобщенным термином – физические лица. Наиболее эффективным прямым налогом в налоговой системе различных стран считается налог с доходов физических лиц, который имеет высокий уровень собираемости.

Актуальность данной работы заключается в том, что такой налог как НДФЛ уплачивают большинство физических и юридических лиц. Каждый день вводятся какие-то изменения в Налоговый кодекс, принимаются новые нормативно-правовые акты, а это говорит о нестабильности, неустойчивости налогового законодательства. Но, несмотря на кажущуюся простату налога на доходы физических лиц его функции и система обложения не столь очевидны, и доступны для понимания. Что приводит к уклонению от уплаты налога и соответственно недополучению бюджетов денежных средств.

Налог на доходы физических лиц является главным видом прямых налогов, который изымается в денежном виде за отчетный год и учитывается на основе общего заработка физических лиц.

Актуальность данной работы обусловлена тем, что налог на доходы физических лиц является самым распространенным в мировой практике налогом, который уплачивается с личных доходов населения. Данный налог стоит в центре любой налоговой системы, а также является одним из основных источников формирования доходной части бюджетной системы.

Целью курсовой работы является исследование проблем налогообложения доходов физических лиц в РФ.

Для достижения поставленной цели необходимо решить следующие задачи:

- охарактеризовать налог на доходы физических лиц и его элементы;

- провести анализ налогообложения доходов физических лиц в ООО «ДЭУ-48»;

- рассмотреть пути совершенствования налогообложения доходов физических лиц в ООО «ДЭУ-48».

Предметом исследования является система налогообложения физических лиц.

Объектом исследования выступает ООО «ДЭУ-48».

Методологической и теоретической основой данной работы являются: Налоговый кодекс Российской Федерации, регулирующий порядок взимания налога на доходы физических лиц; труды ведущих теоретиков налогового права и практических работников Российской Федерации в области налогообложения. В качестве информационной базы исследования в работе были использованы Указы президента РФ, законы, постановления, разъяснения Министерства Финансов РФ.

В работе применялись общие методы исследования - системный подход, сопоставительный и экономический анализы. В первую очередь это касается анализа теоретического материала, накопленного на настоящий день по данной проблеме. Методика исследования основывалась на сравнительном и экономико-статистическом анализе.

1. Теоретические основы взимания налога на доходы физических лиц

1.1. Понятие и сущность налога на доходы физических лиц

Налог на доходы физических лиц (НДФЛ) введен Налоговым кодексом РФ с 1 января 2001 г. (гл. 23). Определяющие факторы данного налога периодически совершенствуются за счет внесения изменений и дополнений, но первоначальные принципы налогообложения остаются постоянными.

В России НДФЛ является составной частью доходов бюджета, так как касается в основном той части населения, которая имеет средний уровень доходов.

Данная ситуация свойственна экономике переходного периода.

В свою очередь с одной стороны, стимулирует рост производства и потребления, с другой - упрощает налоговую систему, в следствии чего, снижает склонность налогоплательщиков к занижению налоговых обязательств. Государство снижает ставки налогов на доходы (имеются в виду доходы всех экономических агентов независимо от правовой формы) [30].

В конце каждого года соответствующими финансовыми органами проводится работа по расчету, составлению и анализу исполнению бюджета текущего года и проекта бюджета на будущий период.

НДФЛ должен быть налогом на чистый совокупный доход физических лиц, которые либо являются резидентами, либо извлекают определенный доход на территории страны.

Одной из основных задач НДФЛ является достижение наиболее оптимального соотношения между экономической эффективностью и социальной справедливостью налога. Другими словами, в стране ставки налога должны быть такие, чтобы не ущемлять и не нарушать права налогоплательщиков, чтобы ставка налога была соразмерна с получаемым доходом граждан и не допускать получения ими ущерба.

В соответствии со ст. 57 Конституции РФ, а также ст. 3 и подп. 1 п. 1 главы 23 Налогового кодекса Российской Федерации (далее - НК РФ) «…каждое лицо обязано уплачивать законно установленные налоги и сборы. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога» [1].

НДФЛ уплачиваемый физическими лицами является одним из основных прямых налогов. НДФЛ несет большую значимость в социальной сфере нашего государства, так как за счет данного налога происходит повышение качества жизни граждан, проживающих на территории РФ.

НДФЛ, с одной стороны является федеральным налогом, с другой стороны он также поступает в региональные и местные бюджеты.

Налог является установленным, когда определены элементы налогообложения, представленные на рисунке 1:

Рис. 1. Элементы налогообложения [21, С. 18]

А также определен порядок исчисления налога и сроки уплаты налога.

Принятие главы 23 «НДФЛ» Налогового кодекса РФ (в дальнейшем - НК РФ), а также введение ее в силу с 1 января 2001 года дало начало новому, современному этапу в развитии налогового обложения доходов физических лиц в РФ. Было изменено название налога –с того времени он стал носить название налога на доходы физических лиц (хотя многие по традиции называют его все также подоходным). Важный момент- переход на «единую» ставку, которая не зависит от уровня доходов, а также включение института «резидентства». Налоговые резиденты РФ - физические лица (а также и иностранцы), пребывавшие на территории государства более 183 дней за 12 прошедших месяцев [6].

В связи с кризисом вопрос повышения НДФЛ становится все более актуальным, ведь с ростом налоговых ставок увеличатся и доходы бюджета.

Нормативно-правовая база бухгалтерского и налогового учета налогообложения физических лиц состоит из четырех уровней, на каждом из которых регулирование осуществляется наделенными соответствующими полномочиями субъектами управления [6, С. 59].

В настоящее время для начисления НДФЛ используются следующие нормативно-правовые документы:

1. Налоговый Кодекс РФ, глава 23.

2. Приказ Министерства по налогам и сборам, №БГ-3-04/583 от 31.10.2003.

3. Приказ Федеральной налоговой службы, № САЭ-3-04/706 от 13.10.2006, которым утверждается форма сведений о доходах физических лиц.

4. Приказ Министерства финансов РФ № 145н от 29.12.2009, которым утверждается форма налоговой декларации.

К первому уровню системы относятся законодательные акты, которые принимает Государственная Дума, указы Президента РФ, а также Постановления правительства, осуществляющие прямое или косвенное регламентирование постановки бухгалтерского учета в организации. В число документов первого уровня возможно отнесение следующих нормативных актов:

1) Трудового Кодекса РФ. Принятого ФЗ от 30.12.2001г. № 197-ФЗ (с изменениями).

Он осуществляет регулирование таких налогооблагаемых показателей:

- оклада, то есть фиксированного размера труда работника за выполнение трудовых обязанностей конкретной сложности за календарный месяц без принятия к учету стимулирующих, социальных и компенсационных выплат (статья 129 ТК РФ).

- работу в праздничные и выходные дни, оплату определяет ст. 153.

- работу сверхурочно, нормальная длительность рабочего времени не может быть более сорока часов в неделю. Право на принятие решения о возможности работы за рамками нормальной длительности рабочего времени по инициативе работодателя, то есть сверхурочно, предоставляется непосредственно работнику. Требуется только письменное подтверждения согласия(ст. 99ТК РФ). Оплату такой работы регулирует статья 152.

- отпускных, предоставление ежегодного основного оплачиваемого отпуска для работников длительностью 28 календарных дней по статье 115.

2) Налогового Кодекса РФ. Часть 2. Принятого ФЗ от 05.08.2000 г. №117-ФЗ (с изменениями). Глава 23 «НДФЛ» НК РФ части 2 с 29.11.2000г. осуществляет введение налога на доход физических лиц (НДФЛ).

Объект налогового обложения - доходы, которые получают налогоплательщики от источников в РФ, а также от источников за ее пределами. Также данной главой устанавливаются налогоплательщики, налоговая база, льготы, срок и порядок уплаты НДФЛ.

Второй уровень системы представляют отечественные стандарты. На данном уровне регулирующий орган ‑ исключительно Министерство финансов РФ.

В нормативную базу второго уровня входят ниже следующие нормативные акты.

ПБУ «Расходы организации». Утверждено приказом Минфина РФ от 06.05.99 г. №33н (с изменениями). Стандарт состоит из пяти разделов: общих положений, расходов по обычным видам деятельности, прочих расходов, признания расходов, раскрытия сведений в бухгалтерской отчетности.

Положение по ведению бухгалтерской отчетности и учета РФ. Утверждено приказом Минфина РФ от 29.07.1998 г. №34н. (с изменениями). Раскрытие общих положений, правил по ведению бухгалтерского учета и отчетности, документирования хозяйственных операций, основных правил по оценке статей бухгалтерской отчетности, взаимоотношений предприятия с внешними потребителями бухгалтерских сведений.

Третий уровень состоит из рекомендаций относительно ведения бухгалтерского учета, а также инструкций, указаний и т.п. К примеру, план счетов бухгалтерского учета ФХД организации, а также инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. № 94н (с изменениями).

В целях учета облагаемых налогами показателей по НДФЛ применяются счета сч. 70 «Расчеты с персоналом по оплате труда»; сч. 73 «Расчеты с персоналом по прочим операциям»; сч. 75 «Расчеты с учредителями»; сч. 76 «Расчеты с разными дебиторами и кредиторами».

Четвертый уровень составляют рабочие документы организации. К документам этого уровня можно отнести приказ об учетной политике, устав организации, рабочий план счетов, график документооборота и

Таким образом, в настоящее время существует ряд проблем, связанных с подоходным налогообложением физических лиц, в том числе усугубление вызванного применением пропорциональной соответствующей принципу справедливости налогообложения, значительных масштабов уклонения от уплаты налога и другие.

1.2. Льготы по налогу на доходы физических лиц

Налоговый кодекс Российской Федерации предусмотрел четыре группы таких вычетов:

1) стандартные налоговые вычеты предоставляются работодателем (ст. 218 НК РФ);

2) социальные налоговые вычеты (ст. 219 НК РФ);

3) имущественные налоговые вычеты (ст. 220 НК РФ);

4) профессиональные налоговые вычеты (ст. 221 НК РФ).

Налоговые льготы по налогу на доходы физических лиц

Доходы, не подлежащие налогообложению (ст. 217 НК РФ)

Доходы отдельных категорий иностранных граждан (ст. 215 НК РФ)

Налоговые вычеты (ст. ст. 218 – 221 НК РФ)

Освобождаемые от налогообложе-ния в полном размере

Освобождаемые от налогообложения в пределах, установленных НК РФ

Стандартные вычеты

Социальные вычеты

Имущественные вычеты

Налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с ФИСС

Профессиональные вычеты

Льготы по доходам в виде дивидендов (ст. 224 НК РФ)

Для налоговых резидентов РФ – 9%

Для лиц, не являющиеся налоговыми резидентами РФ – 15%

Рис. 2. Налоговые льготы по налогу на доходы физических лиц[1]

Вычеты нельзя применить к доходам физического лица, которые облагаются по ставкам НДФЛ 9, 15, 30, 35% (п. 4 ст. 210, п. п. 2 - 5 ст. 224 НК РФ). К таким доходам, в частности, относятся доходы нерезидентов, дивиденды, материальная выгода и др.

При исчислении НДФЛ налоговая база может быть уменьшена на сумму налоговых вычетов. В соответствии с гл. 23 НК РФ предусмотрены следующие виды налоговых вычетов по НДФЛ:

- стандартные налоговые вычеты;

- социальные налоговые вычеты;

- имущественные налоговые вычеты;

- профессиональные налоговые вычеты;

- налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке;

- налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе.

C 1 января 2016 года в гл. 23 НК РФ появился еще один вид налоговых вычетов - инвестиционные налоговые вычеты, на что указывает Федеральный закон от 28 декабря 2014 г. № 420-ФЗ «О внесении изменений в статью 27.5-3 Федерального закона «О рынке ценных бумаг» и части первую и вторую Налогового кодекса Российской Федерации».

Все виды налоговых вычетов по НДФЛ применяются только в отношении доходов, облагаемых налогом пo общей ставке налога 13%, за исключением доходов от долевого участия в организации, на что прямо указывает п. 3 ст. 210 НК РФ.

Стандартные налоговые вычеты подразделяются на две категории, a именно на вычеты:

- предоставляемые самому налогоплательщику;

- предоставляемые на ребенка (детей) налогоплательщика.

Размеры стандартных налоговых вычетов на налогоплательщика составляют 3000, 500 и 400 руб.

Детский налоговый вычет, согласно пп. 4 п. 1 ст. 218 НК РФ, предоставляется за каждый месяц налогового периода и распространяется на родителя, супруга (супругу) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах:

- 1400 руб. - на первого ребенка;

- 1400 руб. - на второго ребенка;

- 3000 руб. - на третьего и каждого последующего ребенка;

- 6000 руб. – на ребенка-инвалида первой и второй групп инвалидности – для опекунов и попечителей;

- 12 000 руб. – на ребенка-инвалида первой и второй групп инвалидности – для родителей и усыновителей.

Данный вычет производится на каждого ребенка в возрасте до 18 лет, a также на каждого учащегося очной формы обучения, студента, аспиранта, интерна, ординатора.

Пример: Степанова А.П. имеет 2 детей 3-х и 5-ти лет. В 2018 году, при устройстве на работу, она написала заявление на налоговый вычет на детей 2018 года и вместе с документами представила его в финансовый отдел организации.

Сумма вычета, положенного Степановой на двоих детей, составит 2 800 руб. На эту сумму каждый месяц будет уменьшаться облагаемый НДФЛ доход Степановой. З/П Степановой составляет 25 000 руб.

Без учета стандартного вычета, сумма, полученная на руки за минусом подоходного налога, составляет 21 750 руб. (25 000 х 13%) в месяц. С учетом вычета, сумма, получаемая ежемесячно, составит 22 114 руб. (25 000 – 2 800) х 13%. Экономия в месяц равна 364 руб.

Указанный вычет при зарплате в 25 000 руб. в месяц она сможет получать на протяжении всего года, так как ее доходы не превысят установленный лимит в 350 000 руб. Таким образом, за год Степанова А.П. сэкономит в общей сумме 4 368 руб.

С 2018 года установлен новый вид социального вычета – по расходам на участие в оценке профессиональных навыков. Порядок заявления этого вида вычета аналогичен порядку получения других соцвычетов, за одним исключением - его пока нельзя получить по месту работы. Размер нового вычета также ограничен 120 000 руб. в общей сложности с другими социальными вычетами.

Социальные налоговые вычеты предоставляются в тех случаях, когда налогоплательщик несет определенные расходы. Это так называемые социальные расходы и связаны они с благотворительностью, обучением или лечением. Следовательно, социальные вычеты предоставляются по трем основаниям:

- по расходам на благотворительные цели и пожертвования;

- по расходам на обучение;

- по расходам на лечение.

Имущественные налоговые вычеты предоставляются в тех случаях, когда налогоплательщик осуществляет определенные операции c имуществом.

К таким операциям, на основании п. 1 ст. 220 НК РФ, относятся:

- продажа имущества;

- приобретение (либо новое строительство) жилья.

Профессиональные налоговые вычеты применяются лицами, которые:

- осуществляют предпринимательскую деятельность в качестве индивидуальных предпринимателей;

- занимаются частной практикой (нотариусы, адвокаты, учредившие адвокатские кабинеты, и др.);

- выполняют работы (оказывают услуги) пo договорам гражданско- правового характера;

- получают авторские и другие вознаграждения.

Существенное изменение по НДФЛ с 2018 года для работников: социальный налоговый вычет можно получить, не дожидаясь окончания календарного года, через работодателя. Процедура аналогична той, которая действует при получении имущественного вычета на работе. Физлицо, потратившее деньги на лечение или обучение, обращается с подтверждающими этот факт документами и заявлением на вычет в свою налоговую инспекцию по месту жительства, получает подтверждение о предоставлении вычета и передает это подтверждение, составленное по форме (утв. Приказом ФНС от 27.10.2017 № ММВ-7-11/473), в бухгалтерию организации-работодателя. На основании этого документа и заявления работника ему должен быть предоставлен вычет с того месяца, когда работник обратился за ним к работодателю (п. 2 ст. 219 НК РФ в ред., действ. с 01.01.2018 ).

1.3. Зарубежная практика взимания налогов с физических лиц

Во многих развитых странах взимание налога на доходы физических лиц осуществляется по прогрессивной шкале. Диапазон ставок налога широк: от 0 до 56,8% во Франции, от 19 до 53% в Германии, от 10 до 50% в Италии. Казалось бы, ставки налога очень высоки, но следует учесть, что во всех странах установлены довольно значительные налогооблагаемые минимумы и представлены льготы по различным основаниям. [16, С. .3]

Плательщиками личного подоходного налога в зарубежных странах могут выступать физическое лицо, супружеская пара или семья.

Тем не менее, в последнее время наблюдается тенденция к переходу ряда стран от совместного налогообложения супругов и семей к обязательному или добровольному раздельному налогообложению физических лиц.

В настоящее время существует лишь несколько стран, в которых субъектом налогообложения признается только семья или супружеская пара. Эталонной страной для совместного налогообложения семей признается Франция.

Налоговая база в большинстве стран строится на основе облагаемого, тo есть чистого дохода. Это связано с тем, что чистая сумма дохода наиболее точно отражает улучшение экономических возможностей физического лица в течение конкретного налогового периода. Поэтому облагаемый доход физического лица за определенный налоговый период обычно определяется как валовой доход за налоговый период минус общая сумма разрешенных вычетов за данный период.

В целом, система налогообложения физических лиц в США на федеральном уровне весьма типична для развитых стран. Ее характерной чертой, является прогрессивная шкала налогов и система вычетов, имеющая ярко выраженную социальную направленность.

Граждане США, а также физические лица, постоянно проживающие в США, уплачивают следующие налоги:

- налог на доходы, который делится на федеральный (от 10 до 35%), налог штата и местный налог. При этом сумма уплаченного налога штата и местного налога является вычетом по федеральному;

- налоги на наследование и дарение (от 18 до 50% — федеральный налог, власти штатов также имеют право устанавливать дополнительный налог штата на наследование).

Данные налоги имеют необлагаемый минимум, а также прогрессивную шкалу. Учитывают степень родства.

- взносы в фонды социального страхования (7,65% с работников);

- налог на недвижимость (1—2,5%).

В большинстве зарубежных стран налог c доходов наемных работников взимается у источника. Исключение составляет Франция, где подоходный налог лица наемного труда уплачивают самостоятельно c заработной платы.

Сроки уплаты налога устанавливаются в зависимости oт способа егo уплаты. Декларации o доходах за прошедший год подаются в финансовые или налоговые органы в начале нового налогового года, a уплата налога у источника осуществляется ежемесячно или еженедельно (при получении заработной платы), также пo факту получения дивидендов и других выплат пo иным источникам доходов. [29, С. 21]

Основная налоговая ставка - 13%. Так же применяются ставки 35%, 9%, 15% и 30%. Существуют социальные, стандартные, имущественные, профессиональные и инвестиционные вычеты.

Основные проблемы налогообложения доходов физических лиц, существующие в России и пути решения:

- различный уровень дохода при применении единой ставки. Решение данной проблемы - введение прогрессивной ставки налога. Высокий уровень дохода административно-управленческого персонала будет облагаться по более высокой ставке, чем низкий уровень дохода рабочего класса, за счет чего будет возникать социальная справедливость.

- достаточно низкий уровень налоговых вычетов. Решить данную проблему можно только на уровне законодательства, урегулирование данного вопроса не входит в компетенцию руководство компании;

- отсутствие информированности людей о возможности получить налоговые вычеты. Большинство применяемых вычетов имеют явочный характер;

- недостаток поступления в бюджет НДФЛ за счет массового укрывательство от налогов людей, имеющих достаток выше среднего, особенно при сдаче в аренду собственного имущества, незарегистрированной частной практике по образовательной деятельности.

2. Анализ налогообложения доходов физических лиц на примере ООО «ДЭУ-48»

2.1. Общая характеристика организации

Проведем анализ налогообложения доходов физических лиц на примере конкретной организации ООО «ДЭУ-48», уплачивающей НДФЛ за своих работников как налоговый агент.

Предприятие ООО «ДЭУ-48» как налоговый агент:

- ведет учет доходов, облагаемых налогом, каждого физического лица;

- рассчитывает, удерживает и перечисляет в бюджет суммы налога;

- извещает налоговый орган о том, что у какого-либо работника налог не был удержан;

- по окончании календарного года представляет в налоговую инспекцию документы, позволяющие контролировать расчет и уплату налога.

Налог на доходы физических лиц уплачивают физические лица - налоговые резиденты РФ, а также граждане, получающие доходы от источников в России, не являющиеся налоговыми резидентами.

Среднесписочная численность работников по состоянию на 01.01.2020 год составила 151 человек, что на 28,77% меньше в 2017 году. Большинство штатных единиц административно-управленческого персонала, юридического и экономического отдела, а также бухгалтерия было сокращено, многие должности, схожие по должностным обязанностям, были объединены. Производственные предприятия не снизило свою производительность труда за счет роста производительности труда. В 2019 г уровень сотрудников, занятых в производстве, снизился на 28,31% по сравнению с 2017 годом.

2.2 Анализ налогообложения доходов физических лиц

В ООО «ДЭУ-48» все сотрудники являются резидентами.

Резидент - физическое лицо, имеющее постоянную регистрацию страны, постоянное проживание в данной стране в течение 183 календарных дней в течение последних 12 месяцев.

Большинство доходов, выплачиваемых организацией работникам в течение календарного года, облагается налогом на доходы физических лиц. Условно их можно разделить на доходы в денежной форме, натуральной форме и в виде материальной выгоды.

ООО «ДЭУ-48» представляет в налоговый орган по месту своего учета сведения о доходах физических лиц этого налогового периода и суммах, начисленных и удержанных в этом налоговом периоде налогов ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом.

Справки представляются сотрудникам предприятия, получившим доходы от данного налогового агента. Если сотруднику выплачивались доходы в течение налогового периода, облагаемые по различным ставкам, то по окончании налогового периода выдается одна справка.

В ООО «ДЭУ-48» в отношении налоговой отчетности действуют следующие обязанности:

- вести персональный учет доходов, выплаченных каждому физическому лицу - налогоплательщику;

- ежегодно (не позднее 1 апреля года, следующего за истекшим налоговым периодом) предоставлять в налоговый орган по месту своего учета сведения о доходах физических лиц и суммах начисленных и удержанных в налоговом периоде налогов;

- выдавать физическим лицам по их заявлениям справки о полученных доходах и удержанных суммах налога.

С 01.01.2018 г Федеральным законом № 131-ФЗ устанавливается обязанность налоговых агентов по ежеквартальному представлению в налоговый орган расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом.

Общая налоговая ставка составляет 13%. Этой ставкой облагается большинство доходов налогового резидента. К ним, в частности, относится зарплата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, а также другие доходы, которые не указаны в пп. 2-5 ст.224 НК РФ.

В статье 136 Трудового кодекса РФ закреплено требование к выдаче работодателем заработной платы. А именно: она подлежит выплате не реже, чем каждые полмесяца и в день, который установлен правилами внутреннего трудового распорядка, коллективным или трудовым договором.

По общему правилу датой получения дохода в виде заработной платы признается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Вместе с тем, по пункту 6 статьи 226 Налогового кодекса РФ налоговый агент должен уплатить в бюджет НДФЛ с заработной платы не позднее:

- дня получения денежных средств в банке для ее выплаты;

- дня перечисления дохода на счета налогоплательщика (либо по его поручению на банковские счета третьих лиц).

Правилами трудового распорядка в ООО «ДЭУ-48» принято выплата аванса 20 числа текущего месяца, и остатка заработной платы 5 числа следующего за месяцем начисления заработной платы.

По мнению ФНС России в комментируемом документе, исчислить, удержать и перечислить в бюджет НДФЛ с заработной платы нужно один раз в месяц при окончательном расчете дохода сотрудника по итогам каждого месяца, за который ему был начислен доход, в сроки, установленные пунктом 6 статьи 226 Налогового кодекса РФ.

ООО «ДЭУ-48» 5 числа переводит остатки заработной платы, с учетом ранее выплаченного аванса, и вместе с этим удерживает и перечисляет НДФЛ в бюджет.

В таблице 1 представлен уровень дохода в виде заработной платы в 2017-2019 году.

Таблица 1

Заработная плата, НДФЛ с заработной платы 2017-2019 год

|

Показатель |

2017 год |

2018 год |

2019 год |

|

Общий уровень дохода |

58 353 909,64 |

52 335 659,49 |

48 433 921,80 |

|

НДФЛ |

7 482 285, 00 |

6 723 418,00 |

6 213 608,00 |

Уровень заработной платы в 2019 году уменьшился по сравнению с 2017 г на 17,00% за счет сокращения штата на 51 человек. Уровень удержания НДФЛ сократился пропорционально уменьшению численного состава сотрудников на 16,96%.

Существуют 4 вида вычетов: стандартные, социальные, имущественные и профессиональные.

Налоговый вычет за каждый месяц налогового периода родителю, супруге (супругу) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок, предоставляется в следующих размерах:

- 1400 рублей - на первого ребенка;

- 1400 рублей - на второго ребенка.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

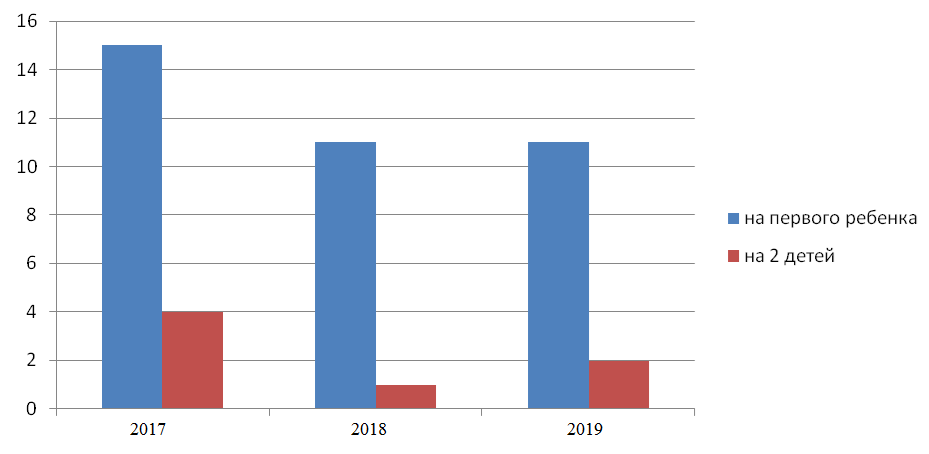

На рисунке 3 приведен количества работников, имеющих налоговый стандартный на детей в 2017-2019 г.

Рис. 3. Количество сотрудников ООО «ДЭУ-48», имеющие стандартный налоговый вычет

Налоговый вычет на детей действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода (календарного года), превысил 280 000,00 рублей.

Пример расчета стандартного вычета, для сотрудника:

Сотрудник № 71 - мастер участка лесопиления. Оклад в 2017 г - 23 400,00 руб. Доход в 2017 году -279 554,62руб. Лимит в 280 000,00 руб. не превышен. Расчет:

(279 554,62 - 1 400,00*12) *13% = 34 158,00 руб.

К выдаче за весь 2017 г:

279 554,62 - 34 158,00 = 245 396,62 руб.

Пример расчета стандартного вычета, для сотрудника у которого превышен лимит:

Сотрудник № 87 - экономист. Оклад в 2017 г - 26 000,00 руб. Доход в 2017 году - 308 585,34 руб. Лимит в 280 000,00 руб. превышен в 11 месяце. Расчет:

26 000,00 * 10 + 20 375,04 = 280 375,04 руб. - лимит превышен

(280 375,04 - 1 400,00*10)* 13% = 34 629,00 руб.

К выдаче за весь 2017 г:

280 375,04 - 34 629,00 = 245 746,04 руб.

В 2019 году был превышен лимит по стандартному вычету на детей у 10 сотрудников, что на 250% больше чем в 2017 году (4 человека), за счет сохранения предельно допустимого уровня дохода в размере 280 тыс. руб., и индексации заработной платы в 2019 году.

При отсутствии стандартного вычета на детей, уровень удержанного и перечисленного НДФЛ в 2019 составил бы 6 252 659 руб., что на 0,43% больше чем при использовании вычета на детей. Уровень вычета в размере 1 400,00 руб., слишком мал чтобы повлиять на общий уровень удержания НДФЛ.

При трудоустройстве в ООО «ДЭУ-48» претенденты на вакантную должность заполняют анкету, в которой есть раздел «Близкие родственники». В данном разделе сотрудники указывают, семейное положение, а также наличие детей. Работники кадровой службы достаточно плохо взаимодействуют с отделом бухгалтерии. Информация о наличии детей, а соответственно возможности получить стандартный налоговый вычет на детей, не поступает в отдел расчета заработной платы. По данным кадровой службы есть сотрудники организации, которые в праве применять стандартный налоговый вычет на детей, но данные люди не проинформированы о возможности получить вычет, а, следовательно, от них не поступали заявления в бухгалтерию.

Исходя из полученных данных, уровень перечисленного НДФЛ в 2017 году сократился бы на 28,2 тысяч рублей (0,38%). В 2019 году уменьшился на 12,6 тысяч рублей (0,20%). При использовании всеми сотрудниками стандартного вычета на детей, уровень перечисленного НДФЛ сократился бы, но не значительно, но независимо мала или велика сумма перечисления в бюджет налога, все сотрудники должны быть уведомлены, о возможности воспользоваться вычетами.

В 2019 году в штат ООО «ДЭУ-48» был принят сотрудник № 136 на должность кладовщика. Сотрудник является опекуном ребенка инвалида. Коллега предоставила документы на ребенка, а также заявление с просьбой о принятии вычета в связи с сложившейся ситуацией, но по ошибке бухгалтерии данный вычет не применялся. Для 2019 года величина вычета на ребенка инвалида равняется 3 000 рублей. Сумма излишне удержанного НДФЛ составила 4 290,00 руб. При сдаче квартальной отчетности за 2019 год, данная ошибка была обнаружена. По правилам п. 1 ст. 231 НК РФ возврат налогоплательщику излишне удержанной суммы налога производится налоговым агентом за счет сумм данного налога, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент производит удержание названного налога, в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика. Вместе с квартальной отчетностью за 2019 год была подана корректировка реестра сведений о доходах физических лиц за 2019 год. Вместе с поданной корректировкой казначейство по распоряжению главного бухгалтера перечислило сотруднику этот излишне удержанный налог.

Как известно, при определении налоговой базы по НДФЛ учитываются все доходы физлица, полученные как в денежной, так и в натуральной формах. Об этом сказано в статье 120 Налогового кодекса.

2.3. Предоставление вычетов по НДФЛ

Доходы, которые не увеличивают налоговую базу, перечислены в статье 217 НК РФ. В данной статье доходы в виде МРОТ не предусмотрены. А это значит, что доход в виде минимального размера оплаты труда облагается НДФЛ в общем порядке.

Таблица 2

Уровень удержанного НДФЛ при одобрении законопроекта в 2017 -2019 г.

|

Показатель |

2017 год |

2018 год |

2019 год |

|||

|

факт |

при одобрении законопроекта по МРОТ |

факт |

при одобрении законопроекта по МРОТ |

факт |

при одобрении законопроекта по МРОТ |

|

|

Доход, облагаемый НДФЛ |

58 353 909 |

58 353 909 |

52 431 659 |

52 431 659 |

48 436 922 |

48 436 922 |

|

Стандартный вычет на детей |

4 529 166 |

4 529 166 |

3 243 587 |

3 243 587 |

3 942 795 |

3 942 795 |

|

Имущественный вычет |

401 466 |

401 466 |

421 065 |

421 065 |

435 545 |

435 545 |

|

Необлагаемый доход по МРОТ |

0 |

20 986 560 |

0 |

18 661 440 |

0 |

17 293 728 |

|

НДФЛ удержанный |

7 482 285 |

4 216 773 |

6 723 418 |

3 913 724 |

6 213 608 |

3 479 431 |

При одобрении законопроекта о не удержании НДФЛ с МРОТ, уровень перечисленного налога в 2019 году у ООО «ДЭУ-48» снизился бы на 45%, а в 2017 году на 43,64% (3 265 511,83 руб.), так как НДФЛ занимает значительную долю среди налогов при распределении налогов нагрузки, снижение данного налога почти в 2 раза положительно повлияет на предприятие в целом, но при этом уровень поступления денежных средств в бюджет государство резко упадет.

Имущественный вычет.

В ноябре 2012 года сотрудник ООО «ДЭУ-48» приобрел квартиру за 2650000,00 рублей. В декабре 2012 г работник обратился в налоговую инспекцию по месту жительства за подтверждением права на имущественный вычет, предоставив следующие документы:

- договор купли-продажи;

- платежные документы, подтверждающие факт оплаты жилой недвижимости налогоплательщиком;

- акт приемки-передачи (для новостройки) или свидетельство о собственности;

- справку по форме 2-НДФЛ от работодателя за отчетный период.

После рассмотрения документов ИФНС выдало налоговое уведомление.

В уведомлении указываются данные работника и налогового агента, который будет предоставлять имущественный вычет, размер вычета и год, на который предоставлено такое право. В январе 2017 г сотрудник 123 обратился в организацию за получением имущественного вычета, предоставив следующие документы:

- заявление, с просьбой предоставить вычет на основании уведомления, выданного ИФНС (форма заявления — произвольная);

- уведомление, выданное ИФНС.

Без уведомления о подтверждении права на имущественный вычет по НДФЛ работодатель не вправе предоставлять вычет работнику.

В данном случае налоговый вычет предоставляется в сумме фактически произведенных расходов на приобретение на территории РФ квартиры, но общая сумма вычета не может быть выше 2 000 000,00 рублей.

Сотрудник № 23 получил право на вычет в размере 260 000,00 руб. В таблице 3 представлен доход сотрудника с 2017 по 2019 г.

Таблица 3

Доход Сотрудника № 23 за 2017 -2019 г.

|

2017 год |

2018 год |

2019 год |

|

|

Доход |

401 466,35 |

421 065,23 |

435 545,29 |

|

Полученный вычет |

52 191,00 |

54 738,00 |

56 621,00 |

По итогу 3-х лет сотрудник получил вычет в сумме 163 550,00 руб. За период с 2017 по 2019 г вычет не удалось использовать целиком, его остаток перенесется на следующие годы вплоть до полного использования.

Уровень полученного имущественного вычета сотрудника ООО «ДЭУ-48» в 2019 году составил 56 621, 00 руб. За счет вычета уровень удержания и перечисления НДФЛ в бюджет в 2019 г уменьшился на 0,9%, что незначительно, но все же повлияло на налоговую нагрузку предприятия.

Командировочные расходы.

Командировочные расходы, подтвержденные документально, не включаются в налоговую базу при расчете НДФЛ (п. 3 ст. 217 НК РФ).

Возмещение организацией подобных расходов является компенсационной выплатой. Критерием отнесения выплат к компенсационным служит их целевое назначение (Постановление ФАС СЗО от 09.01.2004 N А56- 14042/03). То есть работодатель может компенсировать сотруднику без удержания НДФЛ те расходы, которые не принесли последнему экономической выгоды.

Исключение из этого правила - суточные. НДФЛ удерживается только с сумм суточных, которые превышают нормы, установленные п. 3 ст. 217 НК РФ.

Согласно этой норме необлагаемыми являются суммы не более 700 руб. за каждый день командировки в пределах территории РФ и 2500 руб. - за каждый день загранкомандировки (Письмо Минфина России от 06.02.2009 N 03-03-06/1/41).

Согласно приказа 2019-КМ-177 от 01.03.2019 Сотрудник № 52 была направлена в командировку в г. Томск с целью повышения квалификации С 02.03.2018 по 12.03.2019 продолжительностью 10 дней. В расчете командировочных расходов суточные были посчитаны в размере 1 000,00 рублей в сутки. С облагаемой разницы был удержан НДФЛ.

Расчет:

(1 000,00 - 700,00) * 10 = 3 000,00 руб. - суточные сверх лимита

3 000,00 * 13% = 390,00 руб. - удержанный и перечисленный НДФЛ

Дата фактического получения дохода определяется последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки (п. 6 ст. 223).

Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Уплата налога за счет средств налоговых агентов не допускается. (п. 4 ст. 226).

Исходя из выше перечисленного, Сотрудник № 52 13.03.2019 вернулась с командировки и сдала авансовый отчет по командировке. 20 марта 2019 года был перечислен аванс за март и одновременно был перечислен НДФЛ с командировочных.

При достаточно высоком уровне дохода и количества сотрудников ООО «ДЭУ-48», уровень удержанного НДФЛ с суточных в командировке не может в целом сильно повлиять на рост налога, но необходимо соблюдать требования НК РФ, предоставление недостоверной информации в 2019 году наказывается штрафом в 500 рублей, за каждое недостоверное сведенье.

Материальная выгода.

Доход в виде материальной выгоды появляется в том случае, когда процентная ставка по договору займа меньше 2/3 ставки рефинансирования, действующей на дату получения дохода.

Сумму материальной выгоды можно рассчитать по следующей формуле:

МВ = СЗ х (2/3 ст. реф. - ст. з.) / 365 (366) х t , (1)

где МВ - материальная выгода по договору займа с сотрудником (руб.);

СЗ - сумма займа по договору (руб.);

ст. реф. - ставка рефинансирования (%) действующая на дату погашения (частичного погашения) займа (при беспроцентном займе) или погашения процентов по займу (при процентном займе);

ст. з. - процентная ставка по займу, установленная в договоре;

t - период времени (календ. дн.) за который начисляются проценты (при процентном займе) или пользования заемными средствами (при беспроцентном займе).

Материальная выгода, полученная сотрудником при использовании заемных средств, облагается НДФЛ по ставке 35%. НДФЛ необходимо удержать в день получения работником дохода в виде материальной выгоды, а именно:

- при процентном займе - в день погашения процентов по займу (пп. 3 п. 1 ст. 223 НК РФ);

- при беспроцентном займе - в день возврата заемных средств. Если заем погашается частями, то материальная выгода рассчитывается на каждую дату возврата.

15 января 2018 г. сотрудник № 10 заключил беспроцентный договор займа с ООО «ДЭУ-48» в сумме 100 000,00 рублей на год. Погашение займа производится ежемесячно равными частями. Ставка рефинансирования ЦБ РФ в 2019 составила 8,25%. Работник вносил деньги в погашение займа через кассу в 15 числа каждого месяца. Ставка рефинансирования в 2019 составляла 10%, то есть 2/3 ставки рефинансирования — 7,5%.

В таблице 4 представлена материальная выгода за время пользования заемными денежными средствами.

Таблица 4

Материальная выгода с беспроцентным займом

|

Месяц |

Материальная выгода |

НДФЛ |

|

Январь |

467,12 |

163,00 |

|

Февраль |

421,92 |

148,00 |

|

Март |

467,12 |

163,00 |

|

Апрель |

452,05 |

158,00 |

|

Май |

467,12 |

163,00 |

|

Июнь |

452,05 |

158,00 |

|

Июль |

467,12 |

163,00 |

|

Август |

467,12 |

163,00 |

|

Сентябрь |

452,05 |

158,00 |

|

Октябрь |

467,12 |

163,00 |

|

Ноябрь |

452,05 |

158,00 |

|

Декабрь |

467,12 |

163,00 |

Пример расчета:

Материальная выгода за январь: 100 000 х 5,5% / 365 х 31 = 467,12 руб.

15.02.15 начислен НДФЛ за январь: 467,12 х 35% = 163,49 руб.

В соответствии со статьей 223 НК РФ налог с суммы материальной выгоды нужно удерживать в тот момент, когда работник выплачивает проценты по займу. А раз в случае беспроцентного займа таких выплат не происходит, НДФЛ надо удержать на дату возврата денег работником.

15.02.2018 г. удержан и перечислен НДФЛ в бюджет.

Уровень перечисляемого НДФЛ с материальной выгоды в 2019 году составил - 1 925,00. Займ с учетом НДФЛ с материальной выгоды составил 101 925, 00 руб, что на много выгоднее, чем получить заемные денежные средства, под ставку выше 2\3 ставки рефинансирования. При минимальном процентном займе (5,6% годовых), с которого нельзя получить материальную выгоду сотрудник в 2019 году выплатил бы предприятию 105 600,00 рублей.

НДФЛ с сдачи имущества в аренду.

Обособленное подразделение ООО «ДЭУ-48» находится Богучанском рне г. Красноярска. Периодически высшее руководство во главе с генеральным директором Цехановичем А Н приезжают в Богучанский р-н на служебные совещания. Управление ООО «ДЭУ-48» проживают в съемной квартире, принадлежащей сотруднице компании Сотрудник № 49. Годовая аренда составляет 96 000,00 рублей, НДФЛ включен. Аренда выплачивается ежеквартально в размере 24 000,00 рублей. Арендатор выступает в качестве налогового агента и осуществляет уплату НДФЛ в бюджет самостоятельно. Пример расчета 15.04.2018

Выплачена аренда арендодателю, а также удержан НДФЛ

24 000, 00 * 13% = 3 120, 00 НДФЛ

24 000, 00 - 3 120,00 = 20 880, 00 доход от сдачи в аренду

НДФЛ за 2018-2019 год - 3 120,00 * 8 = 24 960, 00 руб

В 2019 год уровень перечислений составил 12 480,00 рублей, что составляет 0,2% от совокупного налога.

Доходы, которые не подлежат обложению НДФЛ в ООО «ДЭУ-48».

Некоторые доходы освобождены от налогообложения НДФЛ. Их исчерпывающий перечень предусмотрен ст. ст. 215 и 217 НК РФ. Доход от подарков сотруднику компании от работодателя приравнен к доходу в натуральной форме и подлежит обложению НДФЛ (ст. 211 НК). Сотрудник

ООО «ДЭУ-48» Сотрудник № 3 в 2019 г вышел на пенсию и получил подарок.

Стоимость подарка не превышала 4 000, 00 рублей. Согласно п. 28 ст. 217 НК не подлежат обложению НДФЛ доходы ФЛ от подарков работодателя в размере менее четырех тысяч за налоговый период.

Общие налоговые поступления в 2019 году по НДФЛ составили 6 226 088,00 рублей, это на 16,79 % меньше чем в 2017 году. Уменьшение суммы НДФЛ возникло за счет снижение численного состава персонала, в большей степени административно управленческого, с более высоким уровнем заработной платы. Количество сотрудников, применяющих стандартный налоговый вычет на детей уменьшилось, но сумма вычета столь мала, что на общую сумму удержанного НДФЛ она не повлияла.

3. Проблемы взимания НДФЛ на примере ООО «ДЭУ-48»

3.1. Проблемы НДФЛ в ООО «ДЭУ-48»

На основе данных штатного расписания ООО «ДЭУ-48» численность персонала с 2017 года уменьшилась на 28,57% человек, но при этом, уровень заработной платы не снизился, а повысился на 8,70%. Данная проблема не относится к предприятиям ООО «ДЭУ-48», а касается большинства мелкого и среднего бизнеса России, которые скрывают реальный уровень дохода своих работников;

- отсутствие информированности людей о возможности получить налоговые вычеты. Для налогоплательщика они играют значимую роль в минимизации облагаемых доходов и уменьшении сумм уплачиваемых налогов. Вычет - это часть дохода, которая не облагается налогом. Проблема заключается в том, что не выполняется их основная функция - регулирующая. Большинство граждан не знают о том, что имеют право на ежегодный возврат денежных средств из бюджета государства, а достигается это путем предоставления им налоговых вычетов. Большинство применяемых вычетов в ООО «ДЭУ-48» имеют явочный характер. Часть сотрудников (в 2019 году - 5,3%) не знают о возможности получить налоговый вычет. В предприятиях ООО «ДЭУ-48» не ведется политика оповещения сотрудников об изменения в налоговом законодательстве;

- отсутствует система контроля налоговых органов за чрезмерными доходами физических лиц практически. Налоговые органы РФ не могут обеспечить 100%-ю собираемость налогов, так как сама налоговая система недостаточно развита и требует реформирования. При проведении камеральных и выездных проверок налоговой отчетности ООО «ДЭУ-48» за предыдущие 3 года, налоговый орган ни разу не рассматривал сведения о доходах физических лиц ООО «ДЭУ-48». Налоговые органы могли бы выявить ряд ошибок, указать на них уполномоченным лицам ООО «ДЭУ-48», что положительно бы повлияло;

- недостаток поступления в бюджет НДФЛ за счет массового укрывательство от налогов людей, имеющих достаток выше среднего, особенно при сдаче в аренду собственного имущества, незарегистрированной частной практике по образовательной деятельности. Данная проблема не относится к ООО «ДЭУ-48». Организация арендует у сотрудника своей компании квартиру и является налоговым агентом по перечислению НДФЛ с аренды.

- проблема выбора ставок налога на доходы физических лиц. Актуальность решения этой проблемы можно объяснить тем, что именно подоходный налог в основном определяет величину налогового бремени граждан. Ежемесячный доход сотрудников ООО «ДЭУ-48» колебался в 2019 г от 20 800, 00 рублей до 41 600,00, при этом ставка 13% относилась как к минимальному так и максимальному доходу.

3.2. Пути повышения эффективности налогообложения доходов

физических лиц в ООО «ДЭУ-48»

К основным предложениям по совершенствованию налога на доходы физических лиц можно отнести следующее:

- введение прогрессивной ставки налога. В настоящее время обсуждается много вариантов по данному вопросу. Высокий уровень дохода административно-управленческого персонала ООО «ДЭУ-48» будет облагаться по более высокой ставке, чем низкий уровень дохода рабочего класса, за счет чего будет возникать социальная справедливость;

- размер стандартных налоговых вычетов целесообразнее привязать к прожиточному минимуму либо к минимальному размеру оплаты труда. Достаточно низкий уровень налоговых вычетов. В 2019 году ООО «ДЭУ-48» удержанный и перечисленный НДФЛ при использовании налоговых вычетов составил 6,23 млн. руб., при этом если бы налоговые вычеты не применялись, то НДФЛ составил бы 6,31 млн. руб., то есть прирост НДФЛ составил бы всего лишь 1,34%, что совсем мало, для достаточно большого количества сотрудников компании;

- необходимо наладить взаимодействие между отделом кадров и бухгалтерией ООО «ДЭУ-48». При трудоустройстве в ООО «ДЭУ-48» претенденты на вакантную должность заполняют анкету, в которой есть раздел «Близкие родственники». В данном разделе сотрудники указывают, семейное положение, а также наличие детей. Информация о наличии детей, а соответственно возможности получить стандартный налоговый вычет на детей, обязательно должны поступать в отдел расчета заработной платы;

- ужесточение контроля по собираемости налога на доходы, в первую очередь с тех лиц, у которых доход превышает средний уровень.

Подводя итог по изложенной теме, можно констатировать, что система подоходного налогообложения граждан несовершенна в качественном преобразовании. Все вышеперечисленные меры по совершенствованию налога на доходы физических лиц помогут повысить уровень поступлений налога в бюджеты разных уровней, а также послужат достижению социальной справедливости при налогообложении доходов граждан. Рассмотренные предложения по совершенствованию направлены на упрощение механизма исчисления и уплаты НДФЛ и, как следствие, на повышение роли НДФЛ в налоговых доходах бюджетов.

Таким образом, были выделены налогообложения доходов физических лиц, существующие в ООО «ДЭУ-48» и пути решения:

- различный уровень дохода при применении единой ставки. Решение данной проблемы - введение прогрессивной ставки налога. Высокий уровень дохода административно-управленческого персонала ООО «ДЭУ-48» будет облагаться по более высокой ставке, чем низкий уровень дохода рабочего класса, за счет чего будет возникать социальная справедливость;

- достаточно низкий уровень налоговых вычетов. В 2019 году ООО«ДЭУ-48» удержанный и перечисленный НДФЛ при использовании налоговых вычетов составил 6,23 млн. руб., при этом если бы налоговые вычеты не применялись, то НДФЛ составил бы 6,31 млн. руб., то есть прирост НДФЛ составил бы всего лишь 1, 34%, что совсем мало, для достаточно большого количества сотрудников компании. Решить данную проблему можно только на уровне законодательства, урегулирование данного вопроса не входит в компетенцию руководство компании;

- при проведении камеральных и выездных проверок налоговой отчетности ООО «ДЭУ-48» за предыдущие 3 года, налоговый орган ни разу не рассматривал сведения о доходах физических лиц ООО «ДЭУ-48»;

- недостаток поступления в бюджет НДФЛ за счет массового укрывательство от налогов людей, имеющих достаток выше среднего, особенно при сдаче в аренду собственного имущества, незарегистрированной частной практике по образовательной деятельности.

ЗАКЛЮЧЕНИЕ

В настоящее время существует ряд проблем, связанных с подоходным налогообложением физических лиц, в том числе усугубление вызванного применением пропорциональной соответствующей принципу справедливости налогообложения, значительных масштабов уклонения от уплаты налога и другие. Вышеназванные обстоятельства негативно влияют на потенциал НДФЛ в отношении реализации его роли как инструмента социальной политики государства.

Выявленные недостатки обуславливают необходимость проведения модернизации налогообложения доходов физических лиц в России стало неизбежным. Однако реформирование налога на доходы физических лиц должно осуществляться постепенно, поэтапно, и быть способным к учету различных сценариев развития экономики.

На наш взгляд, необходимо освободить физических лиц от обязательной подачи налоговой декларации по НДФЛ в случае, если доходы налогоплательщика освобождаются от налогообложения. В настоящее время в НК такой нормы нет, вследствие чего гражданам все равно приходится подавать налоговую декларацию.

Должен быть упрощен порядок заполнения налоговой декларации по НДФЛ, причем не только за счет изменений в законодательстве, но и путем издания простых и понятных инструкций по ее заполнению.

Объектом исследования в данной работе является подоходное налогообложение на предприятии ООО «ДЭУ-48».

Основным направлением деятельности Компании является заготовка и глубокая, комплексная переработка древесины хвойных пород. Компания руководствуется принципами бережного ведения лесного хозяйства и ответственного использования природных ресурсов.

Среднесписочная численность работников по состоянию на 01.01.2020 год составила 151 человек, что на 28,77% меньше в 2017 году. Большинство штатных единиц административно-управленческого персонала, юридического и экономического отдела, а также бухгалтерия было сокращено, многие должности, схожие по должностным обязанностям, были объединены. Производственные предприятия держат свою производительность труда за счет рабочего силы. В 2019 г уровень сотрудников, занятых в производстве, снизился на 28,31% по сравнению с 2017 годом.

В ООО «ДЭУ-48» предоставлены стандартные вычеты на детей и имущественные. Применение стандартного налогового вычета на детей имеет явочный характер, по данным кадровой службы в 2019 г 5,3% сотрудников имели право применять вычет, но были не проинформированы. Исходя из полученных данных, уровень перечисленного НДФЛ в 2019 году уменьшился бы на 12,6 тыс. рублей (0,20%).

Основные проблемы налогообложения доходов физических лиц, существующие в ООО «ДЭУ-48» и пути решения:

- различный уровень дохода при применении единой ставки. Решение данной проблемы - введение прогрессивной ставки налога. Высокий уровень дохода административно-управленческого персонала ООО «ДЭУ-48» будет облагаться по более высокой ставке, чем низкий уровень дохода рабочего класса, за счет чего будет возникать социальная справедливость. Актуальность решения этой проблемы можно объяснить тем, что именно подоходный налог в основном определяет величину налогового бремени граждан. Ежемесячный доход сотрудников ООО «ДЭУ-48» колебался в 2019 г. от 20 800, 00 рублей до 41 600,00, при этом ставка 13% относилась как к минимальному, так и максимальному доходу. Решить данную проблему можно только на уровне законодательства, урегулирование данного вопроса не входит в компетенцию руководство компании;

- достаточно низкий уровень налоговых вычетов. В 2019 году ООО«ДЭУ-48» удержанный и перечисленный НДФЛ при использовании налоговых вычетов составил 6,23 млн. руб., при этом если бы налоговые вычеты не применялись, то НДФЛ составил бы 6,31 млн. руб., то есть прирост НДФЛ составил бы всего лишь 1, 34%, что совсем мало, для достаточно большого количества сотрудников компании. Решить данную проблему можно только на уровне законодательства, урегулирование данного вопроса не входит в компетенцию руководство компании;

- отсутствие информированности людей о возможности получить налоговые вычеты. Большинство применяемых вычетов в ООО «ДЭУ-48» имеют явочный характер. Часть сотрудников не знают о возможности получить налоговый вычет. Необходимо наладить взаимодействие между отделом кадров и бухгалтерией ООО «ДЭУ-48»;

- при проведении камеральных и выездных проверок налоговой отчетности ООО «ДЭУ-48» за предыдущие 3 года, налоговый орган ни разу не рассматривал сведения о доходах физических лиц ООО «ДЭУ-48». Налоговые органы могли бы выявить ряд ошибок, указать на них уполномоченным лицам ООО «ДЭУ-48», что положительно бы повлияло. Урегулирование данного вопроса не входит в компетенцию руководство компании, только налоговый орган в праве решить проводить ли проверку;

- недостаток поступления в бюджет НДФЛ за счет массового укрывательство от налогов людей, имеющих достаток выше среднего, особенно при сдаче в аренду собственного имущества, незарегистрированной частной практике по образовательной деятельности. Данная проблема не относится к ООО «ДЭУ-48». Организация арендует у сотрудника своей компании квартиру и является налоговым агентом по перечислению НДФЛ с аренды.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 27.12.2019) // Российская газета. - № 148-149. - 06.08.1998.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 15.04.2020) // Собрание законодательства Российской Федерации. - 07.08.2000. - № 32. - Ст. 3340.

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 15.04.2020) // Собрание Законодательства Российской Федерации. - 1998. - № 31.

- Аксенова А.А. Налоговые вычета по НДФЛ, как инструмент реализации конституционного принципа равенства // РИСК: Ресурсы, Информация, Снабжение, Конкуренция. - 2017. - № 3. - С. 287-290.

- Барулин С.В., Барулина Е.В. Парадоксы российской системы налогообложения // Международный бухгалтерский учет. - 2018. - № 22. - С. 21.

- Бестаева З.У., Пайзулаев И.Р. Формирование системы налогообложения физических лиц в России. // Налоги и налогообложение. - 2018. - № 1. - C. 57-66.

- Бобылев Ю. О введении налога на дополнительный доход в нефтяной отрасли / Ю.Бобылев, О.Расенко // Экономическое развитие России. - 2018. - N 10. - С.65-68.

- Богославец Т.Н. Необходимость реформирования налога на доходы физических лиц / Т.Н. Богославец // Вестник Омского университета. Серия «Экономика». - 2017. - № 4. - С. 143-147.

- Богославец Т.Н. Социальная роль стандартных налоговых вычетов // Вестник Омского университета. Серия Экономика. - Омск: Изд-во ОмГУ, 2017.№ 3. - С. 134-139.

- Богославец Т.Н. Формирование системы налога на доходы физических лиц / Т.Н. Богославец // Вестник Омского университета. Серия «Экономика». - 2017. - № 4. - С. 15-18.

- Бондарюк Т.В., Петечел Т.А. Реформирование имущественного налогообложения в РФ: актуальные проблемы / Т.В. Бондарюк, Т.А. Петечел // Международный научно-исследовательский журнал. - 2019. №1. - С. 18-20.

- Васильев Ю.А. Поговорим о налоговом будущем // Туристические и гостиничные услуги: бухгалтерский учет и налогообложение. - 2018. - № 4. - С. 4-8.

- Гаврильева Т.Н. Налог на имущество физических лиц как база ожидаемого налога на недвижимость // ЭКО. - 2014. - N 2. - С.142-157.

- Грищенко А.В. Итоги реализации налоговой политики Российской Федерации и планы на 2017-2019 гг. / А.В.Грищенко, Ю.И.Грищенко // Финансовый менеджмент. - 2017. - N 1. - С.91-97.

- Дедусенко М. Л., Прудникова М. О. Фискальное содержание налога на доходы физических лиц и факторы, влияющие на его поступление // Молодой ученый. — 2018. — №7. — С. 327-331.

- Еремина Н.В., Сорокин С.А. Сущность налога на доходы физических лиц / Н.В. Еремина, С.А. Сорокин // Международный научный журнал «Инновационная наука». - 2019. - №5. - С. 89-91.

- Ерошкина Л.А. Об особенностях формирования межбюджетных отношений на 2019-2018 гг. - М.: Минфин России, 2019.

- Зрелов А. Налог на имущество физических лиц: парад коллизий // Налог. вестник. - 2015. - N 12. - С.66-79.

- Изотова О.И. Налогообложение физических лиц в зарубежных государствах: перспективы применения в России // Вопросы экономики и права. - 2019. - № 4. - С. 355-359.

- Какой быть налоговой политике России: бизнес-ориентиры на 2017-2019 годы // Финансы. - 2016. - N 8. - С.36-40.

- Климова М. Налог на имущество организаций (физических лиц) и земельный налог // Налог. вестник. - 2015. - N 11. - С.16-30.

- Климова М. Новый порядок уплаты налога на имущество организаций // Налог. вестник. - 2014. - N 1. - С.10-13.

- Курков И.И., Пьянова М.В. Налог на недвижимость физических лиц в России: проблемы и перспективы. // Налоги и налогообложение. - 2019. - № 4. - C. 289-299.

- Кучеров И.И. Объект налога как правовое основание налогообложения // Финансовое право. - 2017. - № 1. - С. 11.

- Ларионова А.А. Сравнительный анализ налоговых систем России и Г ермании / А.А. Ларионова // «Международный бухгалтерский учет». - 2019. - № 17.

- Макарова М. Сколько стоит ваша квартира? // Наука и жизнь. - 2018. - N 12. - С.42-43.

- Митюрникова Л.А., Ревякина Т.Ю. Сравнительный анализ налоговых систем Канады, России, Японии / Л.А. Митюрникова, Т.Ю. Ревякина // «Международный бухгалтерский учет». - 2018. - №7.

- Модернизация России: проблемы и пути их решения. Издание Автономной некоммерческой организации «Экспертно-аналитический центр по модернизации и технологическому развитию экономики». - М., 2019. –269 c/

- Моченева К.В. Особенности налога на доходы физических лиц в России / К.В. Моченева // «Международный бухгалтерский учет». - 2019. - №18.

- Налоговые системы зарубежных стран: учеб. пособие / Н. А. Филиппова, Н. Н. Семенова, Г. В. Морозова; под ред. Н. А. Филипповой. - Саранск: Изд-во Мордов. ун-та, 2019. - 324 с.

- Налогообложение физических лиц: Учебное пособие/ Улезько О.В., Полянский Р.В., Слепокуров А.В.; под ред.А.К. Камаляна - Воронеж: ФГОУВПО ВГАУ, 2019. - 208 с.

- Орлова Е. Справка 2-НДФЛ: представление, заполнение, исправление // Налог. вестник. - 2015. - N 2. - С.30-44.

- Осипова Е.С. Прогрессивное налогообложение доходов как условие социальной справедливости / Е.С. Осипова // «Налоги» (журнал). - 2019. - №1.

- Основные направления налоговой политики на 2016 год и плановый период 2017 и 2018 годов // Налог. вестник. - 2015. - N 6. - C.11-15.

- Павленко С.П. Некоторые проблемы определения объекта налогообложения по налогу на доходы физических лиц в России и за рубежом // Финансовое право. - 2018. - № 5. - С. 46.

- Панcков В.Г. Налог на наследуемое имущество и проблемы справедливости // Финансы. - 2019. - N 12. - С.32-37.

- Пашнанов Э.Л. Предпосылки для реформирования подоходного налогообложения физических лиц / Э.Л.Пашнанов, Т.Т.Цатхланова, Д.Б.Эрендженова // Финансы. - 2018. - N 11. - С.28-31.

- Поспелова Е.Б. Основные характеристики зарубежной и российской практики налогообложения недвижимого имущества физических лиц (домохозяйств) // Уровень жизни населения регионов России. - 2014. - N 12. - C.67-76.

- Разгулин С.В. Налогообложение от материальной выгоды при получении займов (кредитов) физическими лицами // Финансы. - 2017. - N 10. - С.38-41.

- Романова Н.А. Зарубежный опыт налогообложения доходов физических лиц/ Н.А. Романова // Проблемы экономики и менеджмента. - 2018.№7. - С. 50-53.

- Смирнов Д.А. Налог на недвижимость: каким ему быть? // Финансы. - 2015. - N 10. - С.38-44.

- Смирнов Р.О. Моделирование выбора прогрессивной шкалы подоходного налога // Финансы и бизнес. - 2017. - N 4. - С.22-34.

- Смирнова Е.Е. Налоговый контроль за полнотой отражения доходов физических лиц / Е.Е. Смирнова // «Финансы». - 2019. - №7.

- Соколова Э.Д. Проблемы совершенствования правового регулирования налоговой системы России // Финансовое право. - 2019. - № 1. - С. 17-18.

- Тематический выпуск: Отдельные инструменты вложения средств в деятельность юридического лица: выгоды, риски, практические советы / под ред. А.В. Брызгалина // «Налоги и финансовое право». - 2019. - № 6.

- Терехина А.П. Система и принципы налогообложения доходов физических лиц в наиболее развитых странах / А.П. Терехина // «Финансовое право». - 2017. - №11.

- Фимина Н. Налоги при разделе имущества супругов // Налог. вестник. - 2018. - N 5. - С.63-67.

- Чулкова Л. Доходы, не подлежащие обложению НДФЛ: заработная плата или компенсация // Налог. вестник. - 2019. - N 8. - С.78-82.

- Шередеко Е.В. Основные направления реформирования подоходного налога в Соединенном Королевстве Великобритании и Северной Ирландии / Е.В. Шередеко // «Финансовое право», - 2018. - № 3.

- Шмелев Ю.Д. О подоходном налогообложении физических лиц // Финансы. - 2017. - N 9. - С.28-32.

-

Составлено автором ↑

- Характеристика внешней и внутренней среды

- Характеристика внешней и внутренней среды организации (Теоретические основы анализа внешней и внутренней среды организации)

- Составляющие компетентности современного менеджера

- Определение рыночной стоимости объекта оценки (Сведения о заказчике и оценщике)

- Методы кодирования данных (Теоретические основы кодирования информации)

- Менеджмент в предпринимательстве

- Проектный офис (Понятие и назначение проектного офиса)

- Анализ внешней и внутренней среды организации (АНАЛИЗ ВНЕШНЕЙ И ВНУТРЕННЕЙ СРЕДЫ ООО «ДИАГНОСТИКА-2»)

- Общая характеристика теорий происхождения государства

- Управление поведением в конфликтных ситуациях (Понятия конфликта, процесс его развития и причины )

- Пример проекта и команды для его реализации (Жизненный цикл проекта)

- Теоретические основы выбора стиля руководства в организации