Налог на имущество организаций. Налог на имущество физических лиц

Содержание:

Введение

Актуальность темы исследования объясняется тем, что налоги играют одну из главных ролей в обеспечении экономического роста страны, способствуют структурным изменениям в реальном секторе экономики, ускоренному развитию отдельных отраслей промышленности, влияют на выработку инвестиционной стратегии и расширение внешнеэкономической деятельности государства. Основным предназначением налогов является удовлетворение финансовых потребностей государства.

Основными целями налоговой политики РФ являются, с одной стороны, сохранение бюджетной устойчивости, получение необходимого объема бюджетных доходов, а с другой стороны, поддержка предпринимательской и инвестиционной активности, обеспечивающей налоговую конкурентоспособность страны.

В связи с федеративным устройством России местные и региональные органы власти обладают относительной экономической независимостью и хозяйственной самостоятельностью в отношении формирования собственных источников дохода. Поэтому в качестве базового способа формирования источников доходов выступили региональные и местные налоги.

Проблема развития имущественного налогообложения является актуальной, так как необходим рациональный подход к использованию как самой земли, так и инфраструктуры, созданной на ней в виде конкретных объектов имущества.

Цель работы – охарактеризовать имущественные налоги и проблемы их налогообложения в современных условиях. Реализация поставленной цели обусловила выполнение следующих задач:

1. охарактеризовать формирование имущественных налогов;

2. рассмотреть тенденции налоговой реформы в области имущественных налогов в современной России;

3. раскрыть перспективы имущественных налогов.

Теоретической и методологической основой для выполнения курсовой работы послужили труды отечественных ученых-экономистов по теме исследования.

Информационной базой исследования послужили данные налоговой статистики Федеральной налоговой службы в целом по России и, в частности, по субъекту РФ – Чувашской Республике.

Глава 1. Теоретические основы имущественного налогообложения в РФ

1.1. История развития налога на имущество

Налоги представляют собой обязательные сборы, взимаемые государством с хозяйствующих субъектов и с граждан по ставке, установленной в законном порядке. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождается преобразованием налоговой системы. В современном цивилизованном обществе налоги – основная форма дохода государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Имущественные налоги возникли еще на заре человеческой цивилизации. Их появление связано с самыми первыми общественными потребностями. Налоговая система возникла и развивается вместе с государством. На ранних ступенях государственной организации начальной формой налогообложения можно считать жертвоприношение. Не следует думать, что оно было основано исключительно на добровольных началах. Жертвоприношение было неписаным законом и таким образом становилось принудительной выплатой или сбором. Причем процентная ставка сбора была определенной.

По мере развития государства возникла «светская десятина», которая взималась в пользу владетельных князей наряду с десятиной церковной.

Финансовая система Руси стала складываться несколько позднее. Объединение древнерусского государства началось лишь с конца 9в. Основным источником доходов княжеской казны была дань. Дань взималась двумя способами: провозом, когда она привозилась в Киев, и полюдьем, когда князья или княжеские дружины сами ездили за нею.

Начиная с 11 в. в Русском государстве начала складываться система налогообложения, объектом обложения которой выступает дом, т.е. само хозяйство, а начиная с 12 в. – система посошного обложения. За единицу обложения принимается соха, двор, тягло. Соха включала в себя земельный участок определенного размера (в зависимости от качества земли).

После татаро-монгольского нашествия основным налогом стал «ордынский выход». Каждый удельный князь собирал дань в своем уделе сам и передавал ее великому князю для отправления в Орду.

Уплата «выхода» была прекращена Иваном III (1440 – 1505) в 1480 г., после чего вновь началось создание финансовой системы Руси. В качестве главного прямого налога Иван III ввел данные деньги с черносошных крестьян и посадских людей. Затем последовали новые налоги: ямские, пищальные – для производства пушек, сборы на городовое и засечное дело, т.е. на строительство засек – укреплений на южных границах московского государства. Иван Грозный ввел стрелецкую подать на создание регулярной армии и полоняничные деньги для выкупа ратных людей, захваченных в плен, и русских, угнанных в полон.

Политическое объединение русских земель относится к концу 15 в. Однако стройной системы управления государственными финансами не существовало еще долго.

В середине 16 в. Иван Грозный провел земельную реформу и ввел земское управление, упразднил царских наместников и заменил наместнические сборы налогом «посошный окуп», часть которого поступала в государеву казну, а часть шла на содержание земских старост, земских управлений, проведение местных мероприятий.

Несколько упорядочена она была в царствование Алексея Михайловича (1629 – 1676), создавшего в 1655 г. Счетный приказ. Проверка финансовой деятельности приказов, анализ приходных и расходных книг позволили довольно точно определить бюджет государства. В 1680 г. доходы составляли 1 203 367 руб. Из них за счет прямых налогов обеспечено поступление 529 481,5 руб., или 44% всех доходов, за счет косвенных налогов обеспечено – 641 394, 6 руб., или 53,3%. Остальную сумму (2,7%) дали чрезвычайные сборы и прочие доходы. Расходы составили 1 125 323 руб.

Эпоха Петра I (1672 – 1725) характеризуется постоянной нехваткой финансовых ресурсов из-за многочисленных войн, большого строительства, крупномасштабных государственных преобразований. Для пополнения казны изобретались все новые способы, вводились дополнительные налоги. Доходы государства постоянно росли. В 1710 г. они составили 3 134 000 руб. Во второй половине царствования Петра I Российское государство, несмотря на огромные издержки, обходилось собственными доходами и «не сделало ни копейки долгу».

Современное государство раннего периода Новой истории появилось в 16 – 17 вв. в Европе. Это государство еще не имело теории налогов. В конце 17 – начале 18 вв. в европейских странах стало формироваться административное государство, создавшее чиновничий аппарат и вводящее достаточно стройную и рациональную налоговую систему, состоящую из прямых и косвенных налогов.

В это время в России прямые налоги в бюджете играли второстепенную роль по сравнению с налогами косвенными. Так, подушной подати собиралось в 1763 г. 5 667 т. руб., или около 30% всех доходов. Очень незначительные суммы приносили подворная подать и промысловый налог. Косвенные налоги давали 42% в 1673 г.

В 1802 г. Манифестом Александра I «Об учреждении министерств» создано Министерство финансов и определена его роль. В 1811 г. управление финансами было разделено между тремя ведомствами. Министерство финансов занималось всеми источниками доходов, Государственное Казначейство ведало расходами. Государственный контролер занимался ревизией всех счетов. Через 10 лет Государственное Казначейство было включено в Министерство финансов на правах департамента.

В начале прошлого века политические события в Европе, война с Наполеоном требовали постоянного напряжения всех ресурсов России, в том числе финансовых. В 1809 г. расходы государственного бюджета в два раза превышали доходы. В это время была разработана программа финансовых преобразований – «план финансов», связанная с именем крупного государственного деятеля М. М. Сперанского (1772 – 1839 гг.). Программа предлагала проведение ряда неотложных мер по упорядочению доходов и расходов.

Через несколько лет после «плана финансов» появился в России первый крупный труд в области налогообложения Н. Тургенева (1789 – 1871) «Опыт теории налогов» (1818 г.), некоторое время спустя в Казани вышла книга

И. Горелова “Теория финансов” (1845г.), посвященная общей теории налогообложения, монопольным доходам и государственному кредиту.

На протяжении 19 в. главным источником доходов оставались государственные прямые и косвенные налоги. Основным прямым налогом была подушная подать. Количество плательщиков определялось по ревизским переписям.

После февральской революции положение дел ухудшилось. Временное правительство ни при одном из своих лидеров не сумело справиться с экономическими и финансовыми трудностями. Нарастали темпы инфляции.

Очередной спад во всей финансовой системе России наступил после Октября 1917г. Основным источником доходов центральных органов Советской власти стала эмиссия денег, а местные органы существовали за счет контрибуций. Но денежная эмиссия, как и контрибуции, отнюдь не способствует налаживанию хозяйства.

В 19 в. Мирские повинности законодательно были оформлены в земские повинности и земские сборы. Подушная подать с мещан была заменена налогом на недвижимое имущество и введен промысловый налог. Вместо подушной подати с дворян и крестьян взимался поземельный налог, т.е. земля стала источником дохода для государства.

Земские повинности устанавливались либо государством, либо губернскими и уездными земствами. Земские повинности взимались независимо от уровня зажиточности плательщика и использовались на содержание школ, больниц, охранных структур и т.д. Земские сборы взимались с земли, недвижимого имущества и промысловых патентов, покупаемых на право заниматься промыслом.

К концу 20 в. в России сложилась целостная налоговая система, включающая налоги и сборы с земли, недвижимого имущества, промыслов, денежных капиталов и частных домов.

В период октября 1917 г. по ноябрь 1918 г. в России была введена контрибуция на имущие слои населения, главным образом на купцов и спекулянтов, проводилась конфискация объектов недвижимости и имущества дворян, устанавливались различные сборы с предприятий и граждан. С ноября 1928 г. по март 1921 г. в рамках экономической политики “военного коммунизма” была введена продовольственная разверстка, согласно которой крестьяне были обязаны все излишки продовольствия сдавать государству безвозмездно или за очень низкую плату. С 1921 г. Россия перешла к нэпу, и продразверстка была заменена продовольственным налогом, был введен налог на предприятие и строение.

Налоговая реформа 1930-1932 гг. заложила основы современной налоговой системы: объединила около 60 налогов и сборов в основные виды платежей, которые в последствии видоизменялись и дополнялись новыми положениями. Несмотря на все коллизии, налоговая система хотя и претерпела существенные изменения, но осталась многоуровневой и сложной, насчитывающей более 30 налогов и сборов федерального и местного значения, которые ложатся тяжелым грузом на плечи трудящихся.

1.2. Роль налога на имущество в налоговой системе РФ

Понятие «имущественные налоги» является, по существу, собирательным. Под этим понятием скрывается ряд налогов и сборов, взимаемых с различных видов имущества. Наиболее общий, объединяющий их признак состоит, во-первых, в том, что все они принадлежат к числу прямых. Во-вторых, их плательщиками являются лица, владеющие имуществом. В-третьих, объектом обложения служит имущество само по себе, а не какой-либо источник дохода. В остальном можно говорить об огромном разнообразии и множестве вариантов имущественных налогов. Различия касаются их наименований, круга субъектов и видов облагаемого имущества, способов исчисления, порядка уплаты налогов. Некоторые имущественные налоги взимаются только с граждан, другие - с юридических лиц.

Налог на имущество организаций, как и все другие налоги, является доходной частью бюджета Российской Федерации.

Имущественные налоги являются значимым элементом системы налогообложения, которые обеспечивают стабильные поступления в доходную часть бюджетов РФ. Анализ налоговых поступлений в бюджетную систему имеет особо важное значение. Во-первых, это необходимо для того, чтобы реализовать план бюджета страны, а во-вторых, для того, чтобы разработать прогноз социально-экономического развития страны на будущее.

Налог на имущество организаций относится к региональным. Объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств. Ставку налога определяют законодательные органы субъектов РФ , которая не может превышать 2,2 % , для объектов недвижимого имущества, для которых налоговой базой признается кадастровая стоимость, определяются следующие максимальные налоговые ставки для субъектов РФ, кроме г.Москва: 1 % (2014г.), 1,5 % (2015г.) и 2 % (2016г. и последующие годы).

Налог на имущество физических лиц является местным и поступает в бюджеты муниципальных образований. Объектами налогообложения признаются жилой дом, квартира, комната, дача, гараж, иное строение, помещение или сооружение, доля в праве общей собственности на имущество. Ставки налога устанавливаются нормативными правовыми актами представительных органов местного самоуправления в зависимости от суммарной инвентаризационной стоимости объектов налогообложения.

В последние годы принимаются различные меры, направленные на то, чтобы увеличить поступления от имущественных налогов и сделать механизм их собираемости более простым и эффективным.

Так в 2015 году вступила в силу в силу глава 32 Налогового кодекса РФ «Налог на имущество физических лиц», которая не просто заменила существовавшие до этого законодательные нормы, но и привнесла ряд нововведений. Основным новшеством стал изменившийся метод исчисления налога на имущества физических лиц: теперь базой этого налога является не инвентаризационная, а кадастровая стоимость.

Переход на кадастровую оценку, однако, связан с рядом сложностей. Прежде всего, не во всех регионах сформированы необходимые кадастры.

Более важной проблемой является то, что во многих случаях кадастровая стоимость оказывается во много раз больше инвентаризационной, и это ведет к слишком резкому росту налоговых платежей, к которому малообеспеченное население может оказаться не готово. В этой связи был установлен переходный период, в течение которого применяются специальные понижающие коэффициенты, а региональные власти завершают составление кадастров. Однако после 2020 года базой налога на имущество должна стать только кадастровая стоимость.

Помимо понижающих коэффициентов законодательством предусмотрены и иные меры сглаживания последствий перехода к новому порядку, в частности, налоговые вычеты. При налогообложении квартиры такой вычет уменьшит величину налогооблагаемой кадастровой стоимости на величину кадастровой стоимости 20 м2 общей площади. Если речь идет о комнате – то аналогичный вычет затронет 10 м2, а для жилого дома – 50 м2. Ряд категорий граждан, как и прежде будет пользоваться льготами, которые полностью освободят их от уплаты данного налога. Речь идет о 35 различных категориях, однако подавляющее большинство льготников – это пенсионеры, инвалиды и лица, нуждающиеся в социальной поддержке. При этом были приняты определенные меры для ограничения злоупотреблений в уклонении от уплаты данного налога, связанных с массовым переоформлением объектов налогообложения на льготников. Теперь собственник, имеющий несколько объектов одного типа (несколько квартир, несколько гаражей, несколько домов и т.п.) может воспользоваться льготой, освобождающей от уплаты имущественного налога, только по одному из них. Также льгота не распространяется на объекты, использующиеся в предпринимательской деятельности, или если их кадастровая стоимость превышает 300 млн. руб.

В последнем случае налог, помимо прочего, будет также начисляться по повышенной ставке, поскольку новый порядок предполагает с одной стороны прогрессивное налогообложение, а с другой повышенную ставку в рамках так называемого «налога на роскошь». Конкретные же размеры ставок теперь имеют право устанавливать регионы. Так, например, в Москве минимальная ставка составляет 0,1% и применяется для квартир и индивидуальных домов стоимостью менее 10 млн. руб., а в Ставропольском крае установленная ставка составляет 0,3% для всех жилых помещений стоимостью менее 300 млн. руб. При этом ставка налога для объектов стоимостью выше 300 млн. руб. в Ставропольском крае составляет 1,5% против 2% в Москве. Также можно отметить, что в Москве механизм прогрессивной ставки активно используется, и она плавно растет вместе с кадастровой стоимость, достигая 0,3% для объектов стоимостью более 50 млн. руб., на Ставрополье же дифференциация ставок практически отсутствует.

Ещё одним изменением стал так называемый «принцип самообложения». До последнего времени граждане РФ уплачивали транспортные, земельные и имущественные налоги на основании присылаемых по почте уведомлений, однако во многих случаях у налоговых органов отсутствовала информация об объектах недвижимости, что затрудняло расчет налогов и рассылку уведомлений. Теперь же, в соответствии с новой редакцией п. 2.1 ст. 23 НК РФ граждане обязаны сами сообщать налоговым органам об имеющихся у них объектах налогообложения. Сделать это нужно в случае неполучения уведомления в срок до 31 декабря следующего года. Невыполнение этой обязанности повлечет за собой штраф в 5000 рублей.

Подобная модель вызывает сомнения, поскольку неминуемо приведет к сложностям и проблемам как для налогоплательщиков, так и для налоговых и судебных органов.

Таким образом, последствия изменений в законодательстве об имущественных налогах, взимаемых с физических лиц, могут носить непредсказуемый характер, привести к временному снижению спроса на жилищном рынке, снижению объемов строительства жилья и даже обострению социальной напряженности. Однако, так или иначе, новые подходы к имущественному налогообложению являются объективным требованием времени и по всей видимости будут продолжены.

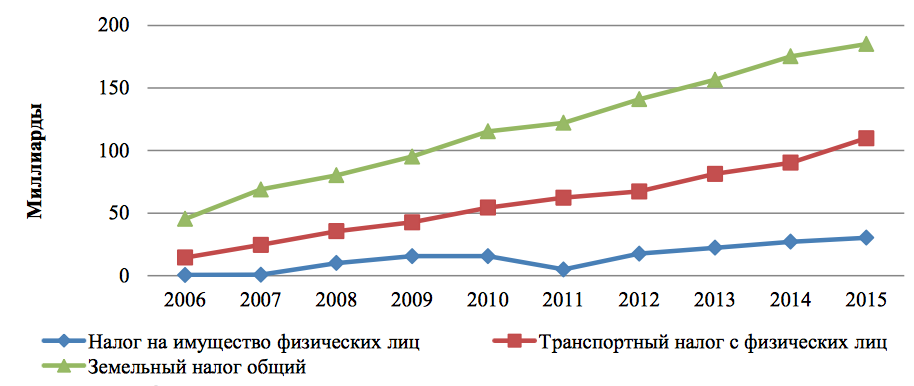

В целом, в РФ за период с 2006 по 2015 гг. наблюдается тенденция к росту по имущественным налогам (рис. 1). Так, поступления по налогу на имущество физических лиц в 2015 составляли 30295531 тыс. рублей, что на 18% больше по сравнению с 2006 годом. В 2011 году поступления по данному налогу имеют наименьшее значение, что меньше на 11% по сравнению с 2006 годом. Что касается транспортного налога, то за анализируемый период его поступления с каждым годом увеличиваются. В 2015 году поступления увеличились на 13% по сравнению с 2006 годом. Земельный налог так же имеет положительную тенденцию за весь период (показатели по земельному налогу взяты общие, так как в отчетах ФНС деление налоговых поступлений на физических и юридических лиц началось лишь с 2015 года). Его значение в 2015 году увеличилось на 24,5% по сравнению с 2006 годом.

Рисунок 1. Динамика уплаченных имущественных налогов физических лиц в Российской Федерации

Главной причиной изменений динамики поступлений по налогам является постоянные изменения налогового законодательства: налоговой базы, ставок, сроков уплаты, введением тех или иных льгот, повышающих / понижающих коэффициентов.

Проведение анализа налоговых поступлений подразумевает не только изучение динамики поступлений, но и их структуры.

Так, анализ структуры поступлений по имущественным налогам физических лиц в РФ показал, что наибольшую долю поступлений, более 50%, за анализируемый период занимает земельный налог. Но не стоит забывать о том, что показатели по земельному налогу взяты как за физических, так и за юридических лиц. Второе место в структуре занимает транспортный налог, его показатели варьируются от 22 до 33%. Наименьшую долю занимает налог на имущество физических лиц.

Тенденция к увеличению поступлений по имущественным налогам обуславливается проводимым в настоящее время реформированием имущественного налогообложения. В рамках данной реформы осуществляется постепенный переход к налогообложению недвижимого имущества физических лиц по кадастровой стоимости. Законопроект исчисления налога на имущество физических лиц по кадастровой стоимости был принят в 2014 году. Применение главы 32 предусматривает переходный период до 2020 года, в котором действуют повышающие коэффициенты, применяемые в течении первых четырех лет с 0,2 до 0,8 и способствующим постепенному увеличению налоговой нагрузки на 20% в год.

Однако, не все субъекты Российской Федерации перешли на новый порядок расчета, так в 2015 году перешли лишь 28 субъектов, в 2016 к ним добавился ещё 21 субъект. С 2017 года оценка недвижимости физических лиц осуществляется по кадастровой стоимости в 61 субъекте РФ.

Глава 2. Анализ имущественного налогообложения в РФ и Чувашской Республике

2.1. Организация работы налоговых органов по сбору имущественных налогов

Россия является весьма разнородной относительно экономических потенциалов субъектов, входящих в ее состав, что охарактеризовано в первую очередь историческими факторами и большой территориальной разбросанностью. Вследствие этого у федерального центра появляется необходимость в механизме, дающем возможность оценить, с одной стороны, уровень бюджетной обеспеченности региона, с другой – его налоговый потенциал. Поэтому перед налоговыми органами встает основательная проблема результативного планирования налоговых поступлений в бюджетную систему РФ и его улучшения. В значительной мере именно в пределах налогового контроля постоянно совершается исполнение государственных интересов в налоговой сфере, что, безусловно, порождает повышенный интерес к исследованию функционирования его своеобразного механизма. Таким образом, нормальное исполнение данных функций органами налогового контроля без проведения комплексного финансово-экономического анализа налогового планирования и прогнозирования налоговых поступлений в бюджетную систему страны не представляется возможным.

Управление Федеральной налоговой службы России по Чувашской Республике является главным администрирующим органом в части налоговых поступлений в бюджет Чувашской Республики. УФНС России по Чувашской Республике функционирует в достаточно сложных условиях, так как регион является дотационным. Это определяет особенности выполнения функций, возложенных налоговым законодательством на подобные структурные подразделения Федеральной налоговой службы Российской Федерации.

Управление ФНС России по Чувашской Республике контролирует поступления в местные бюджеты муниципальных образований Чувашской Республики.

Управление ФНС России по Чувашской Республике реализует контроль за соблюдением налогового законодательства и полноты взимания налогов и сборов посредством камеральных и выездных налоговых проверок. По данным проверок Управление формирует отчет о результатах контрольной работы налоговых органов (Отчет 2-НК) и публикует его на официальном сайте ФНС России.

Налоговые органы сократили число проверяемых налогоплательщиков, зарекомендовавших себя в качестве законопослушных и добросовестных, и усилили контроль за недобросовестными налогоплательщиками.

Налоговыми органами республики проводилась работа с налогоплательщиками по урегулированию вопросов задолженности. Здесь Управление формирует отчет о задолженности по налогам и сборам, пеням и налоговым санкциям в бюджетную систему Российской Федерации (4-НМ) и также публикует его на сайте ФНС России.

В целом, по задолженности перед бюджетом в регионе наблюдается ее снижение, что является положительной тенденцией в 2016 г.

Однако в разрезе задолженностей наблюдается то спад, то увеличение сумм задолженности, что заставляет налоговые органы ужесточить контроль за должниками перед республиканским бюджетом.

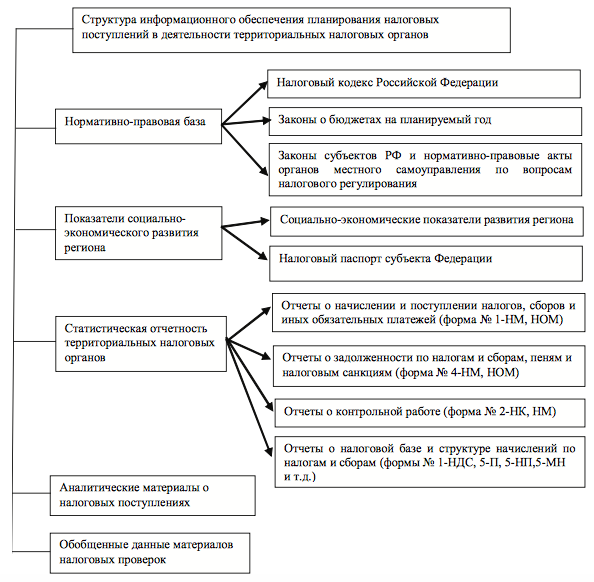

Прогнозирование и планирование налоговых поступлений на региональном уровне основано на взаимодействии территориальных налоговых органов с прочими государственными структурами. Существующая схема такого взаимодействия в исследуемом регионе представлена на рис. 2.

Аккумуляция статистическо-налоговой информации и аналитических материалов, необходимых для дальнейшего планирования налоговых доходов консолидированного бюджета, производится Министерством финансов Чувашской Республики, как правило, в самом начале процесса расчета контингентного состава налогов.

Рисунок 2. Структура информационного обеспечения налоговых органов в целях планирования налоговых поступлений

На основании этих данных составляются отчеты, содержащие сведения о задолженности по налоговым платежам, уплате налоговых санкций и прочие, необходимые для дальнейшего прогнозирования налоговых поступлений. Указанные расчеты производятся параллельно как по республике в целом, так и по сведениям, предоставленным каждой из территориальных налоговых инспекций. В дальнейшем на основании имеющейся динамики налоговых поступлений и отмеченных выше данных производится расчет прогнозного объема поступлений в бюджет с его разбивкой по группам налогоплательщиков – физическим и юридическим лицам.

В налоговых органах показатели социально-экономического развития используются для формирования комплексного документа, применяемого для прогнозирования и планирования налоговых доходов и налоговых поступлений в бюджетную систему. Таким документом является Налоговый паспорт региона, находящий широкое применение в практике налогового администрирования УФНС по Чувашской Республике. Форма Налогового паспорта была адаптирована и применяется в деятельности Управления с 2004 г., причем формы Налогового паспорта ведутся как в целом по республике, так и в разрезе муниципальных образований.

Выполнить плановые показатели насыщения налоговыми доходами бюджета в дотационном регионе очень проблематично. Однако проведенный анализ свидетельствует о достаточно компетентной работе Управления ФНС России по Чувашской Республике.

Думается, что для поддержания эффективной работы налоговых служб в подобных регионах следует:

− во-первых, совершенствовать методики оценки эффективности деятельности налоговых органов;

− во-вторых, дать возможность субъектам Российской Федерации самим устанавливать в своих регионах налоги и сборы, не противоречащие Конституции и Гражданскому кодексу Российской Федерации;

− в-третьих, сотрудничать с налогоплательщиками дистанционно и адресно;

− в-четвертых, увеличить налоговые санкции за нарушение налогового законодательства;

− в-пятых, в сфере унификации учета и регистрации населения следует поставить задачу о переводе всех граждан на единый фискальный (он же и социальный) номер, который ведется налоговыми органами и должен заменить все виды государственного учета населения (по линии медицинского и пенсионного обеспечения, органов внутренних дел (рождений, изменений семейного статуса, полиции и т.д.), межгосударственной миграции и т.д.);

− в-шестых, необходимо решить вопрос об объединении всей работы по налогам в едином ведомстве (аналогично как Федеральное казначейство ведает всеми расходами бюджетной системы).

2.2. Анализ взимания имущественных налогов в бюджет Чувашской Республики

Для оценки динамики налоговых поступлений в бюджет Чувашской Республики и отчислений в федеральный бюджет по налогу на добавленную стоимость предприятий Чувашии построим аналитическую таблицу 1, используя данные налоговой статистики, представленной на сайте Федеральной налоговой службы (далее - ФНС).

Таблица 1

Структура поступлений основных администрируемых доходов Федеральной налоговой службой по уровням бюджета РФ

за январь-октябрь 2016 г.[1]

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Из таблицы 1 видно, что за январь-октябрь 2016 г. в консолидированный бюджет Чувашской Республики поступило всего налоговых доходов на сумму 19756,3 млн. руб., что выше показателя аналогичного периода прошлого года на 1,0 %.

В федеральный бюджет Чувашская Республика за январь-октябрь 2016 г. перечислила налоговых платежей в объеме 9972,6 млн. руб., в том числе по налогу на прибыль – 470,2 млн. руб., что выше аналогичного периода прошлого года на 22,5 %; по налогу на добавленную стоимость – 8800,5 млн. руб., что ниже января-октября 2015 г. на 0,33 %; по акцизам – 507,9 млн. руб., что выше показателя аналогичного периода прошлого года на 22,9 %.

Значительную долю налоговых доходов бюджета Чувашской Республики составляет налог на прибыль, его доля за январь-октябрь 2016 г. в общей сумме налоговых поступлений составила 23,58 %; также налог на доходы физических лиц, его удельный вес в общей сумме налоговых поступлений за январь-октябрь 2016 г. составил 40,92 %. На третьем месте налог на имущество организаций – 10,49 % в общей сумме налоговых платежей бюджета Чувашской Республики.

Для оценки динамики и структуры налоговых доходов бюджета Чувашской Республики за январь-октябрь 2015-2016 гг. построим аналитическую таблицу 2.

Из таблицы 2 видно, что прямых налогов в бюджет Чувашской Республики за январь-октябрь 2016 г. поступило в объеме 18416,0 млн. руб. или 93,22 % всех налоговых поступлений. Косвенные налоги в виде акцизов составили 1340,3 млн. руб. или 6,78 %. В отчетном периоде увеличилась доля косвенных налогов на 0,42 %, соответственно сократилась доля прямых налогов на 0,42 %.

Таблица 2

Анализ динамики и структуры налоговых доходов бюджета Чувашской Республики за январь-октябрь 2015-2016 гг.

|

Администрируемые доходы |

январь-октябрь 2015 г. |

январь-октябрь 2016 г. |

Отклонение (+,-) |

Темп |

|||

|

сумма, млн. руб. |

уд. вес, % |

сумма, млн. руб. |

уд. вес, % |

суммы, млрд. руб. |

уд. веса, % |

||

|

Всего поступило доходов в бюджет ЧР, в том числе: |

19 558,7 |

100,0 |

19 756,3 |

100,0 |

+197,6 |

х |

101,0 |

|

- налог на прибыль организаций |

4 301,6 |

21,99 |

4 658,6 |

23,58 |

+357,0 |

+1,59 |

108,3 |

|

- налог на доходы физических лиц |

8 360,7 |

42,75 |

8 084,8 |

40,92 |

-275,9 |

-1,82 |

96,7 |

|

- налог на добавленную стоимость |

- |

- |

- |

- |

- |

- |

- |

|

- акцизы |

1 245,6 |

6,37 |

1 340,3 |

6,78 |

+94,7 |

+0,42 |

107,6 |

|

- налог на имущество физических лиц |

86,3 |

0,44 |

110,7 |

0,56 |

+24,4 |

+0,12 |

128,2 |

|

- налог на имущество организаций |

2 364,1 |

12,09 |

2 073,3 |

10,49 |

-290,8 |

-1,59 |

87,7 |

|

- транспортный налог |

439,4 |

2,25 |

623,0 |

3,15 |

+183,6 |

+0,91 |

141,8 |

|

- земельный налог |

650,2 |

3,32 |

505,2 |

2,56 |

-145,0 |

-0,77 |

77,7 |

|

- налог на добычу полезных ископаемых |

31,7 |

0,16 |

25,6 |

0,13 |

-6,1 |

-0,03 |

80,8 |

|

- остальные налоги и сборы |

2 080,9 |

10,64 |

2 334,8 |

11,82 |

+253,9 |

+1,18 |

112,2 |

|

Прямые налоги - всего |

18 314,9 |

93,64 |

18 416,0 |

93,22 |

+101,1 |

-0,42 |

100,6 |

|

Косвенные налоги -всего |

1 245,6 |

6,37 |

1 340,3 |

6,78 |

+94,7 |

+0,42 |

107,6 |

В январе 2016 г. поступления налога на имущество организаций в бюджет Чувашии составили 92,5 млн. руб., в октябре 2016 г. нарастающим итогом – 2073,3 млн. руб.

Наблюдается отрицательная динамика собираемости данного налога в отчетном периоде по сравнению с аналогичным периодом 2015 г., сокращение объемов налога на имущество организаций составило 12,3 %.

2.3. Проблемы налогообложения имущества и пути их решения

Процесс распределения налоговых доходов и полномочий между субъектами РФ характеризуется определенными противоречиями. С одной стороны, регионы получают возможность экспериментировать в сфере своих полномочий. Это приводит к распространению наиболее успешных инноваций и вытеснению неэффективных решений и подходов. С другой стороны, соперничество за ресурсы может привести к тому, что налоги в результате региональной конкуренции за инвестиции устанавливаются на чрезмерно низком уровне. Предотвратить такой исход возможно установлением рамок и координации региональных решений. Важно, чтобы при этом в жертву не были принесены инновационные и конкурентные преимущества федерализма.

Российская модель корпоративного налогового федерализма характеризуется высокой степенью централизации властных полномочий. Федеральный центр в ходе разграничения доходных полномочий отстоял за собой право устанавливать единообразное законодательство по всем ключевым вопросам, в том числе по формированию налоговой и бюджетной системы.

В результате в России, с одной стороны, достаточно эффективно обеспечивается единство экономического и правового пространства внутри страны, с другой, крайне ограничивается автономность регионов и муниципалитетов в процессе реализации собственной финансовой и налоговой политики. Власти субъекта лишены возможности регулировать ставки и базу федеральных налогов (за исключением налога на прибыль организаций, где им дано право изменять ставку в установленных на федеральном уровне пределах), поступления которых более чем на 80% формируют бюджеты субъекта. Налог на землю, отнесенный на местный уровень, пока приносит невысокие доходы. Все это негативно сказывается на заинтересованности, а главное, способности властей субъекта развивать собственный налоговый потенциал, создавать привлекательный инвестиционный климат на всей территории.

После установления пределов прямого и косвенного налогообложения и разграничения их функций в целях государственного регулирования прямого и косвенного налогообложения необходимо разработать механизм реализации регулирования этих налогов.

Для того, чтобы усовершенствовать систему имущественного налогообложения, необходимо прежде всего во всех субъектах РФ ввести новый порядок расчета налога на имущество физических лиц. С 2020 года абсолютно все субъекты перейдут на расчет налога по кадастровой стоимости, и если не будет переходного периода, то налоговая нагрузка резко возрастет для налогоплательщика. Ведь кадастровая стоимость в большинстве случаев в 2-7 раз больше инвентаризационной. Отсюда будет множество недовольств от граждан. Инспекции будут забиты толпами людей.

Из этого последствия вытекает вторая мера по улучшению системы налогообложения. Это усовершенствование и применение новых информационных технологий. Необходимо, чтобы все граждане были уведомлены об изменениях налоговой политики, причем это должно быть на простом и доступном абсолютно каждому человеку языке.

Не стоит забывать о том, что возможны ошибки при исчислении кадастровой стоимости. Гражданину необходимо знать куда обращаться в таких случаях, какие необходимо предоставить документы. Вся эта информация должна быть открыта каждому.

Также необходимо упростить процедуру получения отсрочек, рассрочек по налоговым платежам. Ведь сейчас получить данную услугу практически невозможно.

В настоящее время в мировой практике переходят от принципа «больше произвел – больше уплатил налогов» к принципу «больше платит налогов тот, кто больше имеет». Для выполнения этого принципа необходимо создать справедливое распределение налогового бремени между налогоплательщиками.

Заключение

Подводя итоги исследования, отметим следующее:

В России превалирует тенденция к формированию смешанной модели, которая характеризуется разнообразием видов налогов, имеющих приблизительно одинаковый вес в структуре доходов бюджета (такая диверсификация позволяет снизить уровень зависимости бюджета от отдельных групп налогов). Ее особенность – перевес прямых налогов с юридических лиц над прямыми налогами с физических лиц.

Налоги на имущество относятся к прямым налогам. Достоинством налога данного вида является высокий уровень поддержания стабильности налоговой базы на протяжении налогового периода и независимость от итогов хозяйственно-финансовой деятельности. Отчисления от имущественных налогов должны стать базой формирования бюджетов различных уровней, поскольку они обладают большим регулирующим и фискальным потенциалом.

В настоящее время действующая в РФ система налогообложения имущества юридических и физических лиц заслуживает серьезной критики. Причина кроется в использовании в основе налоговой базы по налогу на имущество физических лиц инвентаризационной стоимости, многочисленности льгот, недоработке процедуры расчета и порядка уплаты налога, что в совокупности приводит к снижению собираемости, создает сложности во взаимоотношениях налогоплательщиков и налоговых органов.

Касательно налога на имущество организаций, то вопрос об усовершенствовании, находится на стадии законопроекта о внесении изменений в статью 376 НК РФ, предусматривающего временное (до 2025 года) уменьшение налоговой базы на сумму законченных капитальных вложений на строительство, реконструкцию и (или) модернизацию вводимых, реконструируемых и (или) модернизируемых судоходных гидротехнических сооружений, расположенных на внутренних водных путях Российской Федерации, портовых гидротехнических сооружений, сооружений инфраструктуры воздушного транспорта (за исключением системы централизованной заправки самолетов, космодрома), учтенных в балансовой стоимости данных объектов.

Рассматривая перспективы развития имущественного налогообложения в России, можно выявить два направления совершенствования системы.

Во-первых, ожидается завершение процесса массовой кадастровой оценки и доработки процедуры кадастрового учета объектов недвижимости, что позволит ввести единый имущественный налог, как на землю, так и на иное недвижимое имущество.

Во-вторых, введение льгот в отношении имущественного налогообложения позволит повлиять на инвестиционную деятельность на территории РФ, как в отношении оптимизации методов расчета амортизации, так и способом прямого уменьшения налоговых ставок.

Список использованной литературы

- Налоговый кодекс Российской Федерации - часть первая от 31 июля 1998 г. № 146-ФЗ и часть вторая от 5 августа 2000 г. № 117-ФЗ.- М. : Юрайт – Издат, 2015.- 754 с.

- Алиев Б.Х., Сулейманов М.М. Стратегические ориентиры совершенствования налоговой системы России /Б.Х, Алиев, М.М. Сулейманов//Финансы и кредит. -2013. -№42 (570). -С. 43-47

- Басова, А.В. Необходимость реализации мероприятий по стимулированию инновационной деятельности в регионах / А.В. Басова // Вестник ИрГТУ. – 2015. - № 6.- С. 162-168.

- Булгак, Д.В. Переход от косвенного налогообложения к прямому: уроки и выводы / Д.В. Булгак // Актуальные проблемы гуманитарных и социально-экономических наук. – 2015. - № 9-4. – С. 65-68.

- Вахабов, Э.Н. Прямые налоги в системе регионального налогообложения на примере Самарской области / Э.Н. Вахабов, Ч.Н. Мамедова // Экономика и управление: анализ тенденций и перспектив развития. – 2014. - № 11. – С. 110-115.

- Гончаренко Л.И., Вишневская Н.Г. Налоговый контроль применения трансфертных цен крупнейшими налогоплательщиками: актуальны ли изменения правил? // Экономика, налоги, право. № 2. 2015. С. 112-119.

- Качур, О.В. Налоги и налогообложение : учебное пособие / О.В. Качур. – М. : КНОРУС, 2015. – 426 с.

- Клейменова, М.О. Налоговое право: учебное пособие / М.О. Клейменова. - М. : Московский финансово-промышленный университет «Университет», 2015. [Электронный ресурс] Гарант.

- Крамаренко, Л.А. Проблемы распределения налогового бремени в обществе как одно из основных направлений налоговых реформ / Л.А. Крамаренко, А.В. Назаров // Современные проблемы науки и образования.- 2014. - № 1. – С. 277.

- Майбуров И.А. Налоги и налогообложение: учеб. пособие. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2011. – С. 37-38.

- Мигашкина Е.С. Реформирование налога на имущество физических лиц и его влияние на доходы бюджета // Налоги и налогообложение. 2016. № 1. С.135-142.

- Мусаев М. К., Селимханов З. А., Султанов Г. С. Основные направления совершенствования и эффективности налоговых поступлений в бюджетную систему РФ // Экономика и предпринимательство. — 2013. — № 11-2 (40-2). — С. 328–331.

- Синенко, О.А. Налогообложение физических лиц: учебное пособие/ О.А. Синенко. – Владивосток: ФГАОУ ВО «ДВФУ», 2016. – 96с.

- Поступления по субъекту РФ (Чувашская Республика) за январь-октябрь 2016 г. [Электронный ресурс] http://analytic.nalog.ru/portal/index.ru-RU.htm.

- Официальный сайт Росстата // www.gks.ru.

- Официальный сайт Федеральной налоговой службы // https://www.nalog.ru.

- Справочно-правовая система Гарант.

- Справочно-правовая система Консультант.

- http://www.buhgalteria.ru

-

Аналитическая справка о поступлении администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации за январь-октябрь 2016 г. [Электронный ресурс] http://analytic.nalog.ru/portal/ index.ru-RU.htm. ↑

- Интернет-маркетинговые решения для мебельной фабрики (Процесс покупки мебели)

- PR в системе Интегрированных коммуникаций (Сущность понятия «связи с общественностью». Основные принципы и функции PR-деятельности)

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития (Реформирование местного самоуправления от древнерусского государства до современности)

- Государственные и муниципальные услуги: понятие, принципы оказания, виды

- Устройство персонального компьютера (Устройство персонального компьютера)

- Понятие и значение договора (Значение и понятие договора)

- Учет труда и заработной платы (Теоретические основы учета расчетов с персоналом по оплате труда)

- Основные понятия рекламы

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере «Змеиногорского районного потребительского общества»)

- Организационная культура и стратегия управления человеческими ресурсами

- Процессор персонального компьютера. Назначение, функции, классификация процессора (Понятие и основные характеристики процессоров)

- Управление рентабельностью организаций гостиничного, ресторанного бизнеса (Понятие рентабельности и его сущность)