Налог на имущество организаций. Налог на имущество физических лиц (Теоретические аспекты налога на имущество в налоговой системе РФ)

Содержание:

Введение

Налог на имущество существовал давно и во все времена развития и становления России, как государства. Однако само понятие «налога на имущество» сформировалось в Российской Федерации в 2011 году.

Налог на имущество явился в тот период колоссальным резервом пополнения местного бюджета. На тот период существовало огромное количество земель, которые не учитывались должным образом. Кадастровая же оценка данных активов показала, что плата за имущество, включая землю, будет значительным источником пополнения доходов местного бюджета, который сможет использовать данные средства для развития своего региона.

В последние годы Налоговый Кодекс РФ претерпевает значительные изменения, и в нем появляется статья «Налог на недвижимое имущество».

Налог на имущество подразделяется на два вида: налог на имущество физических лиц и налог на имущество юридических лиц. Несмотря на то, что данные налоги имеют схожие черты, так как облагают имущество в целом, они и существенно отличаются друг от друга. Данные отличия состоят в порядке начисления налога в бюджет, в видах применяемых налоговых льгот, в процентных налоговых ставках.

Исследовать особенности налогообложения налогом на имущество необходимо не только лицу, который связан в силу рода своего деятельности с экономикой и финансами, а и рядовому гражданину. Физическое лицо должно уметь рассчитывать налог на имущество, чтобы в случае необходимости отстоять свои права, если случайно возникла налоговая ошибка в расчете данного вида налога.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Налог на имущество организаций. Налог на имущество физических лиц».

Объектом курсового исследования является налог на имущество организаций и налог на имущество физических лиц.

Предметом курсового исследования это теоретические аспекты и практические применения имущественного налога в налоговой системе РФ.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны особенностей взимания налога на имущество физических и юридических лиц.

Исходя из заданной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретические основы применения налога на имущество в налоговой системе РФ. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие налога на имущество физических лиц;

- рассмотреть налоговую базу и объекты налогообложения налога на имущество организаций;

- изучить налоговые льготы по налогу на имущество.

Во второй главе планируется осуществить расчет налога на имущество субъектов РФ. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть порядок расчета налога на имущество физических лиц;

- рассмотреть расчет налога на имущество физических лиц со льготами;

- рассмотреть примеры расчета налога на имущество юридических лиц;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями. Он дает широкое объяснение многим аспектам, которые были рассмотрены в данной работе. Также теоретическую базу написания данной курсовой работы составили книги, представленные в списке использованных источников. Это свидетельствует об актуальности тезисов, которые были проанализированы в данной работе.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Финансы и управление», «Юридические исследования». Данные статьи изложены доступно, что дает уникальную возможность более глубоко и в практическом разрезе исследовать тему налогообложения данным видом налога.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретические аспекты применения налога на имущество в налоговой системе РФ», «Практические аспекты расчета налога на имущество»), заключения, библиографии, приложений.

Глава 1. Теоретические аспекты налога на имущество в налоговой системе РФ

Понятие налога на имущество физических лиц

Налог на имущество физических лиц – это плата за то имущество, которое относится к собственности данного физического лица.

Имущественный налог является местным налогом, т.е. он платится в бюджет муниципального образования (или городов федерального значения Москвы, Санкт-Петербурга и Севастополя), в котором он установлен и в котором находится имущество[1].

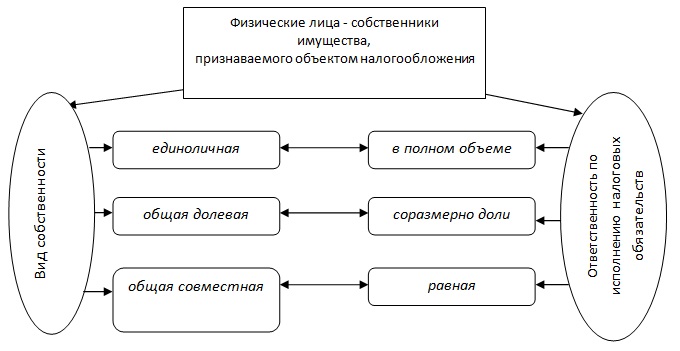

Физические лица признаются налогоплательщиками, если владеют на праве собственности имуществом, которое является объектом налогообложения. Перечень облагаемого имущества приведен в ст. 401 НК РФ. К такому имуществу законодателем отнесены:

- жилой дом (в том числе жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства)[2];

- квартира, комната;

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные объекты (здание, строение, сооружение, помещение).

При этом имущество, которое входит в состав общего имущества многоквартирного дома, не является объектом налогообложения (п. 3 ст. 401 НК РФ)[3].

Налоговая база в части облагаемых объектов рассчитывается на основе их кадастровой стоимости, за исключением случаев, когда субъектом РФ не принято решение об определении налоговой базы, исходя из кадастровой стоимости. Об этом гласит статья 402 НК РФ.

По данным, опубликованным на сайте ФНС РФ www.nalog.ru , таких субъектов на сегодняшний день 28. То есть пока в большинстве субъектов РФ налог на имущество физических лиц будет считаться по инвентаризационной стоимости недвижимости, умноженной на коэффициент-дефлятор.

Однако с 1 января 2020 г. налог на имущество будет рассчитываться только исходя из кадастровой стоимости недвижимости (п. 3 ст. 5 Закона № 284-ФЗ).

Для налогоплательщиков, которые рассчитывают налог по кадастровой стоимости, законодатель предусмотрел введение так называемых налоговых вычетов. Размер таких вычетов зависит от вида недвижимого имущества[4].

В случае если физическое лицо при расчете налога применит указанные налоговые вычеты, и налоговая база будет иметь отрицательное значение, то в целях исчисления имущественного налога такая налоговая база принимается равной нулю[5].

Следует отметить, что представительные органы муниципальных образований (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) вправе увеличивать размеры налоговых вычетов.

По данным, опубликованным на сайте ФНС России, налоговые вычеты увеличены только в одном субъекте – Ямало-Ненецком автономной округе (для жилых домов вычеты увеличены до 75 кв.м) [6].

Таким образом, в заключении раздела можно отметить следующее:

- на имущество физических лиц – это плата за то имущество, которое относится к собственности данного физического лица.

- налоговая база рассчитывается по налогу на имущество физического лица, исходя их его кадастровой стоимости. Однако период до 2020 года будет считаться переходным. В данный период будут применяться специальные поправочные коэффициенты, а в формуле расчета налога на имущество физических лиц будет также фигурировать инвентаризационная стоимость объекта.

1.2.Налоговая база и объекты налогообложения налога на имущество организаций

Налог на имущество организаций устанавливается НК РФ и законами субъектов РФ, вводится в действие в соответствии с НК РФ законами субъектов РФ и с момента введения в действие обязателен к уплате на территории соответствующего субъекта РФ[7].

Налогоплательщиками налога являются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со ст. 374 НК РФ[8].

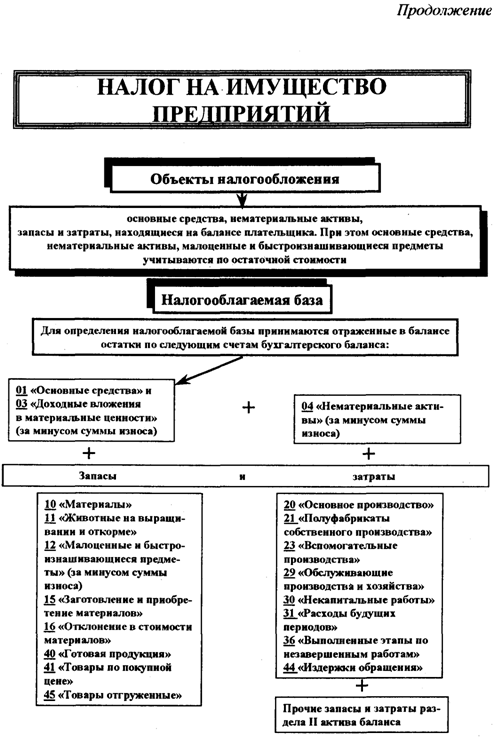

Объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета[9].

Объектами налогообложения для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, признаются движимое и недвижимое имущество, относящееся к объектам основных средств, имущество, полученное по концессионному соглашению.

Объектами налогообложения для иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, признаются находящееся на территории Российской Федерации и принадлежащее указанным иностранным организациям на праве собственности недвижимое имущество и полученное по концессионному соглашению недвижимое имущество.

Не являются объектом налогообложения:

1) земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

2) имущество, принадлежащее на праве оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации.

При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации[10].

Налоговым периодом признается календарный год[11].

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Законодательный (представительный) орган субъекта РФ при установлении налога вправе не устанавливать отчетные периоды.

Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2,2%[12].

Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения.

В заключение раздела можно прийти к следующим выводам:

- было рассмотрено понятие налога на имущество организаций.

- объектами налогообложения для организаций является движимое и недвижимое имущество, которое находится у него в собственности или на правах доверительного отношения.

- налоговая ставка по налогу на имущество организаций устанавливается региональными властями самостоятельно, однако не может превышать 2,2%.

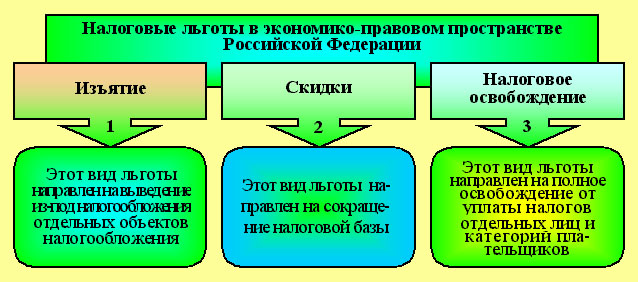

1.3 Налоговые льготы по налогу на имущество

Налоговые льготы по налогу на имущество физических лиц предполагает:

- льготы по категории налогоплательщиков.

- налоговые вычеты.

Налоговые вычеты предполагают[13]:

- по квартире 20 квадратных метров.

- по комнате 10 квадратных метров.

- по жилому дому 50 квадратных метров[14].

Полностью освобождены от имущественного налога:

Пенсионеры, получающие пенсию в соответствии с пенсионным законодательством РФ, Герои Советского Союза и Герои РФ, а также лица, награжденные орденом Славы трех степеней[15].

Инвалиды I и II групп инвалидности, инвалиды с детства, военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья.

Также физические лица – в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 кв. м и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства (п. 1 ст. 407 НК РФ) [16].

Освобождаются от налогообложения:

1) организации и учреждения уголовно-исполнительной системы — в отношении имущества, используемого для осуществления возложенных на них функций;

2) религиозные организации — в отношении имущества, используемого ими дня осуществления религиозной деятельности;

3) общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 %, — в отношении имущества, используемого ими для осуществления их уставной деятельности[17].

4) организации, основным видом деятельности которых является производство фармацевтической продукции, — в отношении имущества, используемого ими для производства ветеринарных иммунобиологических препаратов, предназначенных для борьбы с эпидемиями и эпизоотиями[18];

5) организации — в отношении объектов, признаваемых памятниками истории и культуры федерального значения в установленном законодательством РФ порядке;

6) организации — в отношении ядерных установок, используемых для научных целей, пунктов хранения ядерных материалов и радиоактивных веществ, а также хранилищ радиоактивных отходов;

7) организации — в отношении ледоколов, судов с ядерными энергетическими установками и судов атомно-технологического обслуживания[19];

8) организации — в отношении железнодорожных путей общего пользования, федеральных автомобильных дорог общего пользования, магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов. Перечень имущества, относящегося к указанным объектам, утверждается Правительством РФ;

9) организации — в отношении космических объектов[20];

10) имущество специализированных протезно-ортопедических предприятий;

11) имущество коллегий адвокатов, адвокатских бюро и юридических консультаций;

12) имущество государственных научных центров;

13) организации — в отношении имущества, учитываемого на балансе организации-резидента особой экономической зоны.

14) организации — в отношении судов, зарегистрированных в Российском международном реестре судов[21].

В данном разделе было определено следующее:

- были рассмотрены налоговые льготы по налогу на имущество, которые включают в себя освобождения и налоговые вычеты.

Выводы по главе 1.

В первой главе данной курсовой работы был дан теоретический анализ налога на имущество в налоговой системе РФ.

- на имущество физических лиц – это плата за то имущество, которое относится к собственности данного физического лица.

- налоговая база рассчитывается по налогу на имущество физического лица, исходя их его кадастровой стоимости. Однако период до 2020 года будет считаться переходным. В данный период будут применяться специальные поправочные коэффициенты, а в формуле расчета налога на имущество физических лиц будет также фигурировать инвентаризационная стоимость объекта.

- было рассмотрено понятие налога на имущество организаций.

- объектами налогообложения для организаций является движимое и недвижимое имущество, которое находится у него в собственности или на правах доверительного отношения.

- налоговая ставка по налогу на имущество организаций устанавливается региональными властями самостоятельно, однако не может превышать 2,2%.

- были рассмотрены налоговые льготы по налогу на имущество, которые включают в себя освобождения и налоговые вычеты.

Глава 2. Практические аспекты расчета налога на имущество

2.1.Порядок расчета налога на имущество физических лиц

Налог на имущество физических лиц отличается от налога на имущество других субъектов. Данная отличительная особенность состоит в том, что данный налог рассчитывается налоговыми органами на месте. После того, как налог на имущество был рассчитан, платежное поручение с суммой, необходимой к уплате в бюджет, поступает физическому лицу[22].

Однако случаются ситуации, когда налоговые органы неверно определили сумму налога на имущество физических лиц к уплате. Сумма могла быть завышена или занижена. Физическое лицо – налогоплательщик данного вида налога – может самостоятельно рассчитать сумму налога. Если сумма отличается, налогоплательщик обращается в налоговые органы с просьбой о пересмотре суммы налога на имущество физических лиц к уплате.

С 2016 года расчет налога на имущество физических лиц полностью претерпел изменения. Главным изменением является тот факт, что расчет налога на имущество будет производиться не по инвентаризационной стоимости, а по кадастровой стоимости. Однако период до 2020 года является переходным периодом. Это значит, что в данный период при расчете налога на имущество физических лиц будет использоваться так называемый поправочный коэффициент[23].

Ставки налога на имущество физических лиц и коэффициент поправки зависит от кадастровой стоимости имущества, а также и от вида имущества физического лица.

Рассмотрим пример.

Житель города Москвы, который является физическим лицом, владеет на правах собственности квартирой в данном городе. Общая площадь квартиры составляет 65 квадратных метров.

Согласно документам инвентаризационная стоимость данного объекта имущества составляет 350000 рублей. В 2014 году налоговые органы рассчитали налог на имущество физических лиц для данного субъекта в сумме 350 рублей.

Согласно изменениям в налоговом законодательстве в РФ и в Москве, в частности, налог на имущество в Москве с 2015 года рассчитывается по кадастровой стоимости объекта.

Согласно данным РОСРЕЕСТРА кадастровая стоимость данного объекта имущества, которым владеет житель Москвы на правах собственности, составляет 9500000 рублей.

Согласно НК РФ собственник данного объекта имущества не имеет право на получение налоговых льгот, которые предусмотрены для некоторых категорий граждан.

Рассчитаем стоимость 1 квадратного метра квартиры, которая принадлежит жителю Москвы.

9500000 рублей / 65 квадратных метров = 146153 рублей.

Согласно статье 403 НК РФ собственник квартиры имеет право на налоговый вычет, исходя из кадастровой стоимости жилья в размере 20 квадратных метров. Таким образом, размер налогового вычета по квартире составил:

20 квадратных метров * 146153 рублей = 2923060 рублей.

Согласно Закону г. Москвы от 19.11.2015 года налоговая ставка составляет 0,1%.

Для того, чтобы рассчитать налог на имущество к уплате воспользуемся следующей формулой

Н = (Н1 – Н2) * К + Н2, где (1) [24]

Н1 – сумма налога, которая рассчитана на основании кадастровой стоимости.

Н2 – сумма налога, которая исчислена еще за 2014 год, то есть, исходя из инвентаризационной стоимости.

К – поправочный коэффициент, который в данном случае равен 0,2.

Н 1 = (9500000 рублей – 2923060 рублей) * 0,1% /100% = 6577 рублей.

Н 2 = 350 рублей.

К = 0,2( так как налог на имущество рассчитывается за 2015 год). В 2016 году поправочный коэффициент увеличится до 0,4[25].

Н = (6577 рублей – 350 рублей) * 0,2 + 350 рублей = 1595 рублей.

Таким образом, житель города Москвы за отчетный 2015 год должен уплатить в государственный бюджет налог на имущество физических лиц сумму в размере 1595 рублей. Следует отметить, что данный собственник должен уплатить налог на имущество физических лиц должен осуществить платеж не позднее 1 октября 2016 года. Так как в данном периоде 1 и 2 октября являются выходными днями, то налог должен быть уплачен не позднее 3 октября.

Следует отметить, что за 2016 год сумма налога изменится, так как изменится поправочный коэффициент.

Н = (6577 рублей – 350 рублей) * 0,4 + 350 рублей = 2840 рублей.

За 2017 год сумма налога на имущество составит:

Н = (6577 рублей – 350 рублей) * 0,6 + 350 рублей = 4086 рублей.

За 2018 год сумма налога на имущество составит:

Н = (6577 рублей – 350 рублей) * 0,8 + 350 рублей = 5332 рублей.

За 2019 и последующие годы сумма налога на имущество физических лиц составит:

Н = 6577 рублей.

Рассмотрим еще один пример расчета налога на имущество физических лиц

Житель города Москвы, который является физическим лицом, владеет на правах собственности жилым домом в одном из районов города. Общая площадь квартиры составляет 150 квадратных метров.

Согласно документам инвентаризационная стоимость данного объекта имущества составляет 900000 рублей. В 2014 году налоговые органы рассчитали налог на имущество физических лиц для данного субъекта в сумме 900 рублей.

Известно, что налог на имущество в Москве с 2015 года рассчитывается по кадастровой стоимости объекта.

Согласно данным РОСРЕЕСТРА кадастровая стоимость данного объекта имущества, которым владеет житель Москвы на правах собственности, составляет 15000000 рублей.

Согласно НК РФ собственник данного объекта имущества не имеет право на получение налоговых льгот, которые предусмотрены для некоторых категорий граждан.

Рассчитаем стоимость 1 квадратного метра жилого дома.

15000000 рублей / 150 квадратных метров = 100000 рублей.

Согласно статье 403 НК РФ собственник жилого дома имеет право на налоговый вычет, исходя из кадастровой стоимости жилья в размере 50 квадратных метров. Таким образом, размер налогового вычета по дому составил:

50 квадратных метров * 100000 рублей = 500000 рублей.

Согласно Закону г. Москвы от 19.11.2015 года налоговая ставка на имущество, стоимость которого превышает сумму в 10000000 рублей составляет 0,15%.

Рассчитаем налог на имущество, воспользовавшись вышеуказанной формулой.

Н 1 = (15000000 рублей – 500000 рублей) * 0,15% /100% = 21750 рублей.

Н 2 = 900 рублей.

К = 0,2.

Н = (21750 рублей – 900 рублей) * 0,2 + 900 рублей = 5070 рублей.

Таким образом, житель города Москвы за отчетный 2015 год должен уплатить в государственный бюджет налог на имущество физических лиц сумму в размере 5070 рублей. Во избежание штрафных санкций уплата налога на имущество должна быть осуществлена не позднее 1 октября 2016 года.

Следует отметить, что за 2016 год сумма налога изменится, так как изменится поправочный коэффициент.

Н = (21750 рублей – 900 рублей) * 0,4 + 900 рублей = 9240 рублей.

За 2017 год сумма налога на имущество составит:

Н = (21750 рублей – 900 рублей) * 0,6 + 900 рублей = 13410 рублей.

За 2018 год сумма налога на имущество составит:

Н = (21750 рублей – 900 рублей) * 0,8 + 900 рублей = 17580 рублей.

За 2019 и последующие годы сумма налога на имущество физических лиц составит:

Н = 21750 рублей.

Таким образом, в данном разделе были сделаны следующие выводы:

- был проанализирован порядок расчет налога на имущество физических лиц в стандартном режиме.

- был рассмотрен порядок расчета налога на имущество квартиры, где налоговый вычет составляет 20 квадратных метров от кадастровой стоимости. Также был рассмотрен порядок расчета налога на имущество жилого дома, где налоговый вычет составляет 50 квадратных метров от кадастровой стоимости.

- также существует некий переходный период до 2019 года, когда применяется специальный поправочный коэффициент. Данный коэффициент составляет 0,2, 0,4, 0,6 и 0,8 в 2015, 2016, 2017, и 2018 годах соответственно.

2.2.Расчет налога на имущество физических лиц со льготами

Применение налога на имущество физических лиц возможно также с использованием различных льгот. Перечень физических лиц, которые имеют право на льготы по налогу на имущество, были представлены в предыдущей главе. Рассмотрим, какие особенности имеет сама льгота по налогу на имущество физических лиц:

- Квартиры или комнаты в ней;

- Жилого дома;

- Гаража или места на парковке;

- Помещения, если оно используется только для творческой деятельности и используется, в качестве мастерской, ателье или студии;

- Хозяйственные постройки общей площадью до 50 квадратных метров, которые используются под огородничество и садоводство[26].

Льготный порядок не применяется:

- в отношении торгового центра или административно – делового здания.

- в отношении имущества, с кадастровой стоимостью более 300000000 рублей[27].

Еще одной особенностью льготы по налогу на имущество физических лиц является тот факт, что лица, которые имеют право на льготы, могут заявить о праве использования данной налоговой льготы только в отношении одного объекта каждого вида. То есть, если в собственности участника и инвалида войны находятся два гаража и две квартиры, то льготы по налогу на имущество физических лиц он получит только по 1 гаражу и по 1 квартире.

Следует отметить, что, если налогоплательщик налога на доходы физических лиц имеет право на получение налоговой льготы, то необходимо обязательно ею воспользоваться. В противном случае, налоговая инспекция самостоятельно произведет расчет налога с максимальной суммой налога.

Рассмотрим пример.

И.М. Караваев является инвалидом 1 группы, который также является налогоплательщиком налога на имущество физических лиц. Ввиду состояния здоровья Караваев имеет право на налоговую льготу в отношении данного вида налога. В собственности Караваева находятся две квартиры, кадастровая стоимость которых составляет:

- квартира № 1 – 4800000 рублей, площадью 45 квадратных метров.

- квартира № 2 – 10250000 рублей, площадью 75 квадратных метров.

Однако Караваев имеет право на получение федеральной льготы только по одному объекту недвижимости, то есть на одну квартиру. Караваев выбрал квартиру № 2, так как стоимость ее выше соответственно и налог по ней тоже выше.

Расчет налога на имущество по квартире № 1 произойдет в стандартном режиме.

Инвентаризационная стоимость квартиры № 1 составляет 1000000 рублей. Сумма налога на данный вид имущества составляет 100 рублей. Как было отмечено выше, кадастровая стоимость квартиры № 1 составляет 4800000 рублей.

Рассчитаем стоимость 1 квадратного метра квартиры Караваева, которая подлежит налогообложению со стороны налога на имущество физических лиц.

4800000 рублей / 45 квадратных метров = 106667 рублей.

Караваев имеет право на налоговый вычет 20 квадратных метров, то есть сумма вычета составит:

106667 рублей * 20 квадратных метра = 2133340 рублей.

Согласно законодательству РФ, налоговая ставка на имущество, стоимость которого меньше 10000000 рублей, составляет 0,1%.

Рассчитаем налог на имущество, воспользовавшись вышеуказанной формулой.

Н 1 = (4800000 рублей – 1000000 рублей) * 0,1% /100% = 3800 рублей.

Н 2 = 1000 рублей.

К = 0,2.

Сумма налога на имущество физического лица к уплате в 2015 году составит:

Н = (3800 рублей – 1000 рублей) * 0,2 + 1000 рублей = 1560 рублей.

Сумма налога на имущество физического лица к уплате в 2016 году составит:

Н = (3800 рублей – 1000 рублей) * 0,4 + 1000 рублей = 2120 рублей.

Сумма налога на имущество физического лица к уплате в 2017 году составит:

Н = (3800 рублей – 1000 рублей) * 0,6 + 1000 рублей = 2680 рублей.

Сумма налога на имущество физического лица к уплате в 2018 году составит:

Н = (3800 рублей – 1000 рублей) * 0,8 + 1000 рублей = 3240 рублей.

Сумма налога на имущество физического лица к уплате в 2019 году и в последующие годы составит:

Н = 3800 рублей.

Таким образом, в заключении раздела можно прийти к следующим выводам:

- был рассмотрен порядок получения льгот по налогу на имущество физических лиц.

- льготы по данному налогу применяются в отношении определенной категории граждан, а также в зависимости от вида и количества имущества, которое имеется в собственности физического лица, имеющего право на налоговую льготу.

2.3 Примеры расчета налога на имущество юридических лиц

Налог на имущество юридических лиц или организаций имеет свои отличительные особенности:

1) налог рассчитывается строго по кадастровой стоимости объекта.

2) налог должны рассчитывать организации самостоятельно и перечислять в государственный бюджет также самостоятельно.

3) налог на имущество организаций должен рассчитываться и перечисляться в государственный бюджет ежеквартально.

4) ставка налога на имущество организаций устанавливается в зависимости от региона, однако не может превышать 2,2%[28].

Рассмотрим наглядный пример расчета налога на имущество организаций.

Предприятие ООО «Аквамарин» имеет в своей собственности торговый комплекс, общей площадью 2650 квадратных метров. Следует отметить, что данный торговый комплекс находится на балансе данного предприятия.

По состоянию на 1 января 2016 года объект внесен в перечень объектов недвижимости, налоговая база по которым определяется исходя из кадастровой стоимости.

Была определена кадастровая стоимость данного торгового центра, которая составила 150000000 рублей.

Предприятие ООО «Аквамарин» должно в течение года перечислять авансовые платежи.

Авансовый платеж по налогу на имущество за 1 квартал составляет 150000000 рублей / 4 квартала * 2%/100% = 750000 рублей.

Авансовый платеж по налогу на имущество за 2 квартал составляет 150000000 рублей / 4 квартала * 2%/100% = 750000 рублей.

В июле месяце 2016 года предприятие ООО «Аквамарин» принимает решение о разделе данного торгового комплекса на 15 отдельных объектов. В конце июля созданные разделенные торговые объекты были зарегистрированы, как вновь созданные самостоятельные объекты. Следует отметить, что площадь каждого объекта составляет менее, чем 1000 квадратных метров.

Согласно налоговому законодательству, которое применяется на территории Московской области, если площадь вновь созданного объекта меньше 1000 квадратных метров, то оно облагается налогом на имущество организаций согласно среднегодовой стоимости[29].

Далее необходимо определить авансовый платеж со среднегодовой стоимости данных объектов. Для расчета авансовых платежей за девять месяцев 2016 года по вновь образованным объектам бухгалтер определил их среднюю стоимость за период с июля по сентябрь.

Остаточная стоимость вновь образованных объектов составляет:

на 1 января – 0 рублей.

на 1 февраля – 0 рублей.

на 1 марта – 0 рублей.

на 1 апреля – 0 рублей.

на 1 мая – 0 рублей.

на 1 июня – 0 рублей.

на 1 июля – 0 рублей.

на 1 августа – 56000000 рублей.

на 1 сентября – 57000000 рублей.

на 1 октября – 55000000 рублей.

на 1 ноября – 56000000 рублей.

на 1 декабря – 55000000 рублей.

на 31 декабря – 57000000 рублей.

Средняя стоимость имущества за девять месяцев равна: (56000000 рублей + 57000000 рублей + 55000000 рублей + 56000000 рублей + 55000000 рублей + 57000000 рублей) = 336000000 рублей / 6 = 56000000 рублей.

Предприятие ООО «Аквамарин» должно перечислить авансовый платеж в налоговые органы по налогу на имущество организаций:

56000000 рублей / 4 * 2,2% /100%= 308000 рублей.

Рассмотрим еще один пример.

Предприятие ООО «Тюльпан» занимается производством конфет и кондитерских изделий. В собственности данного предприятия находится производственная линия, которая учитывается в бухгалтерском учете, как единое основное средство. Остаточная стоимость на начало 2015 года составляет 300000 рублей. Ежемесячная сумма амортизационных отчислений составляет 10000 рублей.

Остаточная стоимость данной производственной линии составляет на 1 января – 0 рублей.

на 1 февраля – 300000 рублей.

на 1 марта – 290000 рублей.

на 1 апреля – 280000 рублей.

на 1 мая – 270000 рублей.

на 1 июня – 260000 рублей.

на 1 июля – 250000 рублей.

на 1 августа – 240000 рублей.

на 1 сентября – 230000 рублей.

на 1 октября – 220000 рублей.

на 1 ноября – 210000 рублей.

на 1 декабря – 200000 рублей.

на 31 декабря – 190000 рублей.

Среднегодовая стоимость данного имущества составляет: (300000+290000+280000+270000+260000+250000+240000+230000+220000+210000+200000+190000) /13 = 226000 рублей.

Сумма налога на имущество организаций, которые необходимо перечислить в государственный бюджет составляет: 226000 рублей* 2,2% /100% = 4972 рублей.

В заключении раздела можно прийти к следующим выводам:

- был рассмотрен порядок расчета налога на имущество организаций или юридических лиц.

- налог рассчитывается строго по кадастровой стоимости объекта.

- налог должны рассчитывать организации самостоятельно и перечислять в государственный бюджет также самостоятельно.

- налог на имущество организаций должен рассчитываться и перечисляться в государственный бюджет ежеквартально.

- ставка налога на имущество организаций устанавливается в зависимости от региона, однако не может превышать 2,2%.

- имущество, площадь которых менее 1000 квадратных метров учитываются по среднегодовой стоимости при расчете налога на имущество.

Выводы по главе 2.

Во второй главе данной работы был дан практический анализ расчету налога на имущество юридических лиц.

- был проанализирован порядок расчет налога на имущество физических лиц в стандартном режиме, который облагается, как было сказано в предыдущей главе, по кадастровой стоимости.

- был рассмотрен порядок расчета налога на имущество квартиры, где налоговый вычет составляет 20 квадратных метров от кадастровой стоимости. Также был рассмотрен порядок расчета налога на имущество жилого дома, где налоговый вычет составляет 50 квадратных метров от кадастровой стоимости.

- также существует некий переходный период до 2019 года, когда применяется специальный поправочный коэффициент. Данный коэффициент составляет 0,2, 0,4, 0,6 и 0,8 в 2015, 2016, 2017, и 2018 годах соответственно.

- был рассмотрен порядок получения льгот по налогу на имущество физических лиц.

- льготы по данному налогу применяются в отношении определенной категории граждан, а также в зависимости от вида и количества имущества, которое имеется в собственности физического лица, имеющего право на налоговую льготу.

- был рассмотрен порядок расчета налога на имущество организаций или юридических лиц.

- налог рассчитывается строго по кадастровой стоимости объекта.

- налог должны рассчитывать организации самостоятельно и перечислять в государственный бюджет также самостоятельно.

- налог на имущество организаций должен рассчитываться и перечисляться в государственный бюджет ежеквартально.

- ставка налога на имущество организаций устанавливается в зависимости от региона, однако не может превышать 2,2%.

- имущество, площадь которых менее 1000 квадратных метров учитываются по среднегодовой стоимости при расчете налога на имущество.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

В первой главе данной курсовой работы был дан теоретический анализ налога на имущество в налоговой системе РФ.

- на имущество физических лиц – это плата за то имущество, которое относится к собственности данного физического лица.

- налоговая база рассчитывается по налогу на имущество физического лица, исходя их его кадастровой стоимости. Однако период до 2020 года будет считаться переходным. В данный период будут применяться специальные поправочные коэффициенты, а в формуле расчета налога на имущество физических лиц будет также фигурировать инвентаризационная стоимость объекта.

- было рассмотрено понятие налога на имущество организаций.

- объектами налогообложения для организаций является движимое и недвижимое имущество, которое находится у него в собственности или на правах доверительного отношения.

- налоговая ставка по налогу на имущество организаций устанавливается региональными властями самостоятельно, однако не может превышать 2,2%.

- были рассмотрены налоговые льготы по налогу на имущество, которые включают в себя освобождения и налоговые вычеты.

Во второй главе данной работы был дан практический анализ расчету налога на имущество.

- был проанализирован порядок расчет налога на имущество физических лиц в стандартном режиме.

- был рассмотрен порядок расчета налога на имущество квартиры, где налоговый вычет составляет 20 квадратных метров от кадастровой стоимости. Также был рассмотрен порядок расчета налога на имущество жилого дома, где налоговый вычет составляет 50 квадратных метров от кадастровой стоимости.

- также существует некий переходный период до 2019 года, когда применяется специальный поправочный коэффициент. Данный коэффициент составляет 0,2, 0,4, 0,6 и 0,8 в 2015, 2016, 2017, и 2018 годах соответственно.

- был рассмотрен порядок получения льгот по налогу на имущество физических лиц.

- льготы по данному налогу применяются в отношении определенной категории граждан, а также в зависимости от вида и количества имущества, которое имеется в собственности физического лица, имеющего право на налоговую льготу.

- был рассмотрен порядок расчета налога на имущество организаций или юридических лиц.

- налог рассчитывается строго по кадастровой стоимости объекта.

- налог должны рассчитывать организации самостоятельно и перечислять в государственный бюджет также самостоятельно.

- налог на имущество организаций должен рассчитываться и перечисляться в государственный бюджет ежеквартально.

- ставка налога на имущество организаций устанавливается в зависимости от региона, однако не может превышать 2,2%.

- имущество, площадь которых менее 1000 квадратных метров учитываются по среднегодовой стоимости при расчете налога на имущество.

Список использованных источников

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Федеральный закон от 6.12.2011 г. № 402-ФЗ. «О бухгалтерском учете».

4. Приказ Минфина РФ от 30 марта 2001 г. № 26н «Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01»

5. Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2017. – 340 с.

5. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2017. – 520 с.

5. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с.

8. Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2018. – 220 с.

9. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

10. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

11. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2016. – 592 с.

12. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

13. Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2018. – 224 с.

14. Акопджанова М.О. Противодействия преступлениям в сфере налогообложения имущества физических лиц: новое в законодательстве // Финансы и управление. – 2017. - № 1. – С. 44-45.

15. Королева Л.П. Льготы по налогу на имущество организации: оценка выпадающих доходов и принципы предоставления // Финансы и управление. – 2015. - № 4. – С. 130-145.

16. Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2018. - № 3. – С. 330-337.

Приложение 1

Приложение 2

Приложение 3

-

Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2017. – С. 220. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2017. – С. 441. ↑

-

Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – С. 101. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2017. – С. 441. ↑

-

Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2017. – С. 220. ↑

-

Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – С. 101. ↑

-

Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – С. 101. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2017. – С. 441. ↑

-

Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2018. – С. 121. ↑

-

Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2017. – С. 220. ↑

-

Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2017. – С. 220. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2017. – С. 441. ↑

-

Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2018. – С. 102. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2018. – С. 121. ↑

-

Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2018. - № 3. – С. 330-337. ↑

-

Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2018. - № 3. – С. 330-337. ↑

-

Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2018. - № 3. – С. 330-337. ↑

-

Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2018. - № 3. – С. 330-337. ↑

-

Акопджанова М.О. Противодействия преступлениям в сфере налогообложения имущества физических лиц: новое в законодательстве // Финансы и управление. – 2017. - № 1. – С. 44-45. ↑

-

Королева Л.П. Льготы по налогу на имущество организации: оценка выпадающих доходов и принципы предоставления // Финансы и управление. – 2015. - № 4. – С. 130-145. ↑

-

Королева Л.П. Льготы по налогу на имущество организации: оценка выпадающих доходов и принципы предоставления // Финансы и управление. – 2015. - № 4. – С. 130-145. ↑

- Порядок проведения приватизации. Рекомендации по совершенствованию процесса приватизации (на примере Пермского края)

- Менеджмент человеческих ресурсов

- Анализ технологий совершения компьютерных преступлений

- Проектирование реализации операций бизнес-процесса «Складской учет» (Характеристика комплекса задач автоматизации)

- Влияние информационных сетей на становление современного общества

- Компетенции и компетентность современных специалистов и менеджеров ( Проблема компетенций и компетентности специалистов в литературных источниках)

- Моделирование товарного ассортимента предприятия и его прогнозная оценка.

- Современные проблемы финансов предприятий.

- Задачи оперативно-розыскной деятельности

- Роль мотивации в поведении организации(Теоретические аспекты мотивации трудовой деятельности)

- Эволюция интерфейса

- Выбор стиля руководства в организации