Налог на прибыль организаций ( ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ОРГАНИЗАЦИЙ )

Содержание:

ВВЕДЕНИЕ

Каждая организация с коммерческим уклоном независимо от сферы деятельности стремится максимизировать прибыль, по которой обязательно должен выплачиваться налог государству. Самостоятельно провести нужный расчет налога на примере будет несложно даже для чайников.

Налог на прибыль составляет один из ключевых источников для финансирования государственного бюджета. Относится к налогам федерального исчисления и регламентируется соответствующим законодательством.

Актуальность данной работы заключается в том, что налоговые поступления являются главным источником доходов любого современного государства, так как они позволяют обеспечивать обороноспособность страны, выплату заработной платы работникам бюджетной сферы, финансирование государственных программ, поддерживать правопорядок, а также способствует постоянному социальному и экономическому росту страны. Важную роль в формировании налоговой системы играет анализ налоговых поступлений, так как конечный результат позволяет, провести оценку поступлений, изучить их динамику и структуру, что в свою очередь способствует выявлению взаимосвязи между направлениями налоговой политики и поступлениями налогов и сборов в бюджет.

Предмет исследования - определение значения, механизмов взимания и расчета налога на прибыль в Российской Федерации.

Объектом исследования является Северо-Западный федеральный округ.

Целью данной работы является рассмотреть налог на прибыль организаций в РФ актуальные проблемы и пути совершенствования.

В связи с этим были поставлены и решены следующие задачи:

- охарактеризовать роль и значение налога на прибыль организаций в формировании доходов государственных бюджетов;

- описать нормативно-правовую базу исчисления и уплаты налога на прибыль организаций;

- провести анализ динамики налога на прибыль в доходах федерального бюджета за 2015-2017 гг.;

- осуществить сравнительный анализ динамики налога на прибыль в регионах Северо-Западного федерального округа в 2015-2017 гг.

- выявить актуальные проблемы и пути совершенствования налогообложения прибыли в России.

Информационной базой курсовой работы послужили труды отечественных и зарубежных ученых, прикладные работы по проблемам налогообложения прибыли предприятий, действующее законодательство РФ (нормативно-правовые документы и соответствующие законодательные акты Российской Федерации), а также обзорно-аналитические справки, опубликованные в СМИ.

Методологической и теоретической основой данной работы являются: налоговый кодекс Российской Федерации, регулирующий порядок взимания налога на прибыль предприятий, инструктивные материалы ИФНС, труды ведущих теоретиков налогового права и практических работников, как Российской Федерации, так и зарубежных стран, в том числе существующие проекты реформирования налогообложения прибыли предприятий.

Структура работы. Работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ОРГАНИЗАЦИЙ

1.1 Сущность, задачи и функции налога на прибыль

Налог на прибыль – это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации. Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами. Прибыль – результат вычитания суммы расходов из суммы доходов организации – является объектом налогообложения[6,c.56].

Налог на прибыль организаций занимает особое место в налоговой системе России, поэтому от эффективности механизма его взимания зависит результативность мер фискального воздействия государства на финансово-экономическую деятельность хозяйствующих субъектов. Поэтому основная задача государства заключается в создании благоприятных условий осуществления хозяйственной деятельности с возможностью расширения и развития. В этом случае достигается обоюдная выгода – максимизация налоговых доходов бюджета и создание предпосылок для снижения налогового бремени хозяйствующих субъектов [14, c.17].

Налог на прибыль выполняет две важнейшие функций(рисунок 1):

Рисунок 1 – Функции налога на прибыль[8].

Во всех государствах, при всех общественных формациях налоги в первую очередь выполняли фискальную функцию - изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет собственных источников доходов, либо они не достаточны для обеспечения должного уровня развития - учреждения культуры, здравоохранения, образования и др.

Налогам принадлежит решающая роль в формировании доходной части государственного бюджета. Важную роль играет функция, без которой в экономике, базирующейся на товарно-денежных отношениях, нельзя обойтись. Рыночная экономика в развитых странах - это регулируемая экономика[8,c.19].

С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции в капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат (железные дороги, автострады, добывающие отрасли, электростанции и др.). В современных условиях значительные средства из бюджета должны быть направлены на развитие сельскохозяйственного производства, отставание которого наиболее болезненно отражается на всем состоянии экономики и жизни населения.

В процессе своей налоговой деятельности государство осуществляет регулирование налоговых отношений, создавая и формируя их, исходя из своих представлений о наиболее целесообразной и эффективной системе налогообложения, а главным образом - стремясь обеспечить себя необходимыми денежными средствами[8].

Содержанием государственного регулирования налоговых отношений с экономической точки зрения выступает установление налога с определением всех его элементов: субъекта налога, объекта налога, налоговой базы, налогового периода, налоговой ставки, порядка исчисления налога, порядка и сроков уплаты налога, налоговых льгот и др. [10, c.45].

Налог на прибыль – выполняет фискальную и регулирующую функции. Налог на прибыль – прямой, его сумма зависит от конечного финансового результата деятельности предприятия. Именно поэтому налог – влияет на инвестиционные процессы. Данный налог не перекладывается на конечного потребителя, как это бывает при косвенных налогах. Применение льгот в системе налогообложения прибыли предприятий положительно воздействует на производителей, дает гарантии положительных финансовых результатов, увеличивает активность производителей и решает часть социальных проблем[12,c.90].

Налог на прибыль занимает особое место в налоговых системах, он напрямую уменьшает то, что целью предпринимательской деятельности. Налог на прибыль – инструмент государства, который активно воздействует на развитие экономики.

Налог на прибыль имеет наибольшее регулирующее воздействие на деятельность предприятий, по сравнению с другими налогами. За счет распределения средств данного налога между федеральным и региональным уровнем реализуются региональные аспекты экономической политики государства.

1.2 Нормативно-правовая база исчисления и уплаты налога на прибыль организаций

Основными законодательными актами, устанавливающими порядок исчисления и уплаты налога на прибыль, являются: Конституция РФ[1], Налоговый кодекс РФ[2]; Федеральные законы о внесении изменений и дополнений в Налоговый кодекс РФ; Международные договоры.

Налоги являются необходимым условием существования государства, экономической основой его деятельности, условием реализации им своих публичных функций. Согласно статье 57 Конституции РФ[1], каждый обязан платить законно установленные налоги и сборы. Именно поэтому обязанность платить законно установленные налоги и сборы распространяется на всех налогоплательщиков в качестве непосредственного и безусловного требования [1].

Порядок расчета и уплаты налога на прибыль организации, ставка налога для предприятий всех форм собственности указаны в гл. 25 НК РФ [2]. Региональными актами регулируется процесс применения налоговых льгот. Юристы и бухгалтеры в своей работе применяют также разъяснения Минфина и ФНС в отношении отдельных пунктов нормативных актов.

Плательщиками налога являются:

1. Российские организации, занимающиеся игорным бизнесом, а также те, которые не используют УСН, ЕНВД, ЕСХН.

2. Иностранные организации, которые получают доход на территории РФ.

3. Участники консолидированной группы.

Освобождены от налогообложения предприятия, которые уплачивают ЕНВД, УСН, ЕСХН. Если объем их годовой реализации превышает законодательные ограничения, то предприятия должны уплатить налог на прибыль организаций, размер ставки которого превышает законодательные ограничения. Также под исключения в 2017 году попадают организации, которые занимаются подготовкой и проведением в РФ FIFA 2018 г.

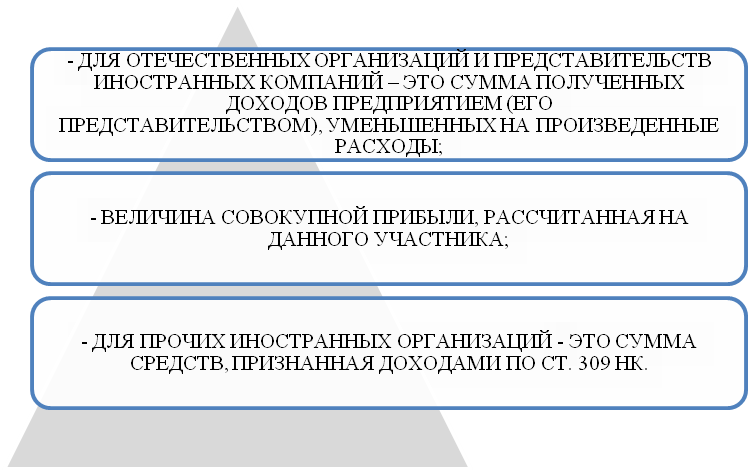

Базой для расчета является прибыль организации. В ст. 247 НК РФ сказано, что базой может служить, прибыль (рисунок 2)[12]:

Доходом признается экономическая выгода от деятельности организации, выраженная в натуральной или денежной форме. Это сумма всех поступлений организации без учета расходов и налогов, которые предъявляются покупателям (например, НДС). Они определяются по данным первичных документов. Поступления делятся на доходы от реализации и внереализационные доходы.

Рисунок 2 – Базы для расчета прибыли[8]

Доходом признается экономическая выгода от деятельности организации, выраженная в натуральной или денежной форме. Это сумма всех поступлений организации без учета расходов и налогов, которые предъявляются покупателям (например, НДС). Они определяются по данным первичных документов. Поступления делятся на доходы от реализации и внереализационные доходы.

Когда рассчитывается налог на прибыль организации, ставка налога, не учитываются поступления:

1) от безвозмездно полученного имущества;

2) в виде залога;

3) взносы в капитал;

4) активы, полученные по договорам займа;

5) имущество, полученное по целевому финансированию [5, c.48].

Расходами являются обоснованные и подтвержденные документально затраты, которые понес налогоплательщик, при условии, что они были направлены на получение дохода. Когда рассчитывается налог на прибыль организации, ставка налога, в расходы не включается сумма штрафов, санкций, пеней, дивидендов, платежи за сверхнормативные выбросы веществ, расходы на добровольное страхование, материальную помощь, надбавки к пенсиям и т. д. Полный перечень сумм, которые исключаются из расходов, представлен в ст. 270 НК РФ. Нормируемые расходы можно списать не полностью, а частично. С 2017 года суммы, потраченные на оценку уровня квалификации сотрудников, также можно отнести к расходам. Однако есть одно важное условие: свое согласие на оценку уровня квалификации сотрудник должен подтвердить письменно [16, c.127].

Налоговая ставка налога на прибыль организаций устанавливается в фиксированном размере. Отчеты по начислению суммы сбора нужно предоставлять за 6, 9 и 12 месяцев. Авансовые платежи следует перечислять в бюджет ежемесячно. С 2016 года среднеквартальная сумма доходов от реализации увеличена до 15 миллионов рублей.

Как рассчитывается налог на прибыль организации? Ставка налога умножается на разницу между поступлениями и расходами. Если сумма поступлений меньше суммы затрат, то база равна нулю. Прибыль определяется нарастающим методом с начала календарного года. Поскольку в законодательстве прописаны отдельные виды ставок по налогу на прибыль организаций, то и поступления нужно считать отдельно по каждому виду деятельности. В НК прописаны особенности определения доходов и расходов для разных категорий плательщиков: банки (ст. 290-292), страховые компании (ст.293), негосударственные ПФ (ст. 295), микрофинансовые организации (ст. 297), профессиональные участники РЦБ (ст. 299), операции с ЦБ (ст. 280), срочные финансовые сделки (ст. 305), клиринговые организации (ст. 299). Организации игорного бизнеса ведут обособленный учет поступлений и затрат. Учитываются только экономически оправданные расходы, которые подтверждены документально [7, c.62].

Сумма оплаченного сбора перечисляется в федеральный и местный бюджеты. С 2017 года произошли изменения в распределении процентов. Базовая ставка налога на прибыль организаций не изменилась и составляет 20 %. Ранее 2 % уплаченной суммы отправлялись в федеральный бюджет, а 18 % оставались в местном. С 2017 по 2020 год введена новая схема. В федеральный бюджет будет перечисляться сумма налога, исчисляемая по ставке 3 %, а в бюджет субъектов РФ - 17 %. Региональные власти могут уменьшить ставку сбора для отдельных категорий плательщиков. В 2017-2020 годах она не может быть меньше 12,5 %[18, c.80].

По отдельным видам дохода ставка налога на прибыль организации составляет[9, c.81].:

- Доходы иностранных компаний от использования, сдачи в аренду контейнеров, подвижных ТС, осуществления международных перевозок - 10 %.

- Ставка налога на прибыль иностранной организации через представительство, не связанное с деятельность в РФ, составляет 20 %.

- Дивиденды российских организаций - 13 %.

- Сумма налогов в полном объеме остается в местном бюджете. Дивиденды, полученные иностранными компаниями, облагаются по ставке 15 %. Сюда же относится процентный доход по государственным ЦБ.

- Поступления от российских ЦБ, которые учитываются на счетах депо, - 30 %. Прибыль Банка России - 0 %.

- Прибыль сельскохозяйственных товаропроизводителей - 0 %.

- Прибыль организаций, занимающихся медицинской, образовательной деятельностью - 0 %.

- Доход от операции, связанный с реализацией доли уставного капитала - 0%.

- Поступления от работ, осуществляемых во внедренческой экономической зоне, туристско-рекреационной зоне при условии ведения раздельного учета поступлений и затрат - 0 %.

- Доходы регионального инвестиционного проекта при условии, что они не превышают 90 % всех поступлений – 0 % [9, c.81].

По завершению каждого налогового периода организация должна предоставлять в ФНС декларацию. Форма отчета и правила его составления утверждены Приказом ФНС N ММВ-7-3/600. Декларация подается в инспекцию по месту нахождения предприятия или его подразделения. Отчет сдается в бумажном виде. Электронную декларацию могут подавать крупнейшие налогоплательщики, а также организации, в которых средняя численность сотрудников за предшествующий год составила более 100 человек[8].

Сумма резерва под сомнительную задолженность должна быть менее 10 % выручки за предыдущий или отчетный период. Сомнительный долг - это задолженность, превышающая размер встречного обязательства. Если у организации числится дебиторская и кредиторская задолженность перед одним контрагентом, то на сомнительные долги можно списать лишь сумму, превышающую кредиторскую задолженность. Размер переносимого убытка ограничен. С 01.01.2017 г. по 31.12.2020 г. нельзя уменьшать убытки прошлых периодов более чем на 50 %. Это изменение не затрагивает базу, к которой применяются налоговые льготы. Изменения касаются убытков, которые были понесены после 01.01.2007 года[18, c.80]..

С 2017 года снято ограничение на перенос сумм убытков, понесенных после 01.01.2007 года. Перенос теперь можно осуществлять на все последующие годы. Изменения, касающиеся корректировки сумм налогов, перечисляемых в государственный и местный бюджеты, следует отражать в декларации и платежках. В этих документах необходимо четко отражать, какие суммы уплачиваются по ставке 3 %, а какие – по ставке 17 %.

Причин признания задолженности консолидируемой стало больше. Например, имеется две взаимозависимые иностранные организации (одна из организаций является учредителем второй). Перед одной из них у российского предприятия возникло долговое обязательство. В таком случае задолженность признается консолидируемой. И не имеет значение, какой долей капитала владеет иностранная компания-заимодавец. Теперь консолидируемая задолженность определяется по размеру всех обязательств налогоплательщика. Если за отчетный период коэффициент капитализации изменился, то может возникнуть вопрос о корректировке базы налога. С 2017 года расходы по контролируемой задолженности не нужно пересчитывать. Как уже говорилось ранее, в сумму расходов можно включать затраты, понесенные на оценку уровня квалификации сотрудников. Чтобы стимулировать проведение таких проверок, будут разрабатываться положения об учете стоимости оценки. Учесть расходы предприятие сможет, если оценка проводилась на основании договора о предоставлении услуг, и с испытуемым заключен трудовой договор [10, c.93].

Изменен порядок начисления пени по налогу, а сумма штрафных санкций увеличена. Изменения касаются просрочек, которые возникнут после 01.10.2017 года. Если просрочить срок уплаты налога более чем на 30 дней, то сумму пени придется рассчитывать по такому алгоритму:

- 1/300 ставки ЦБ, действующей с 1 по 30 дни просрочки;

- 1/150 ставки ЦБ, действующей с 31 дня просрочки.

В случае погашения всех недоимок до 01.10.2017 года количество дней просрочки значения не имеет.

1.3 Роль и значение налога на прибыль организаций в формировании доходов государственных бюджетов

Важнейшее предназначение налогов на прибыль заключается в формировании финансовых доходов государственного бюджета для осуществления государственных расходов (на оборону, здравоохранение, образование и прочее). Выполнение этого предназначения осуществляется в процессе реализации фискальной функции налогов[18, c.80]. Независимо от государственного строя или общественной формации налоговая система ориентирована в первую очередь на выполнение именно фискальной функции, поскольку именно налоги обеспечивают финансирование государственных расходов. Иные источники формирования доходов бюджетной системы не способны конкурировать с налоговыми доходами ни при каких условиях. Специалисты отмечают, что в развивающихся странах преобладание фискальной функции действует в ущерб другим функциям; как и в развитых странах в периоды кризисов (экономических, политических, военных).

По мнению М.Ю. Малкина и Р.В. Балакина: «Динамика базы налогообложения отражает влияние разных факторов[6]:

1) изменения масштабов легальной экономики, т. е. экономики, попадающей в сферу налогообложения. В то же время рост любой экономики включает как инфляционную составляющую, обусловленную увеличением цен на производимую продукцию, так и реальную составляющую, отражающую рост физических объемов производства;

2) структурных сдвигов в экономике, в частности, изменений доли прибыли в добавленной стоимости, а также динамики рентабельности производства в различных отраслях и регионах;

3) качества налоговой политики и налогового администрирования. Одним из показателей качества налоговой политики является обоснованный уровень налогообложения. Логично утверждать, что, чем выше уровень налогообложения, тем меньше у хозяйствующих субъектов желание платить налог и тем выше теневая составляющая их деятельности. Кроме того, высокий уровень налогообложения подавляет стимулы к предпринимательской деятельности, а также уменьшает ресурсы для будущего развития, что отрицательно сказывается на росте базы налога в долгосрочном периоде. В то же время качество налогового администрирования измеряется рядом показателей, к числу которых относится удельный вес теневой экономики, находящейся вне сферы налогообложения» [19].

Л. Лыкова в свою очередь отмечает, что: «Российская модель налога на прибыль (в том виде, в котором она сложилась к 2010 г.) представляет собой нечто среднее между моделью распределения (расщепления) налоговых доходов и моделью совместной или параллельной эксплуатации налоговой базы. Обе эти модели широко известны мировой практике[21].

Будучи федеральным (ст. 13 Налогового кодекса РФ), он предполагает возможность установления ставки, в соответствии с которой его суммы подлежат зачислению в доход региональных бюджетов. При этом НК ограничивает пределы снижения ставки. С точки зрения установления отдельных ставок федеральной и региональной (федеральной и региональной составляющих) данная модель может быть отнесена к моделям, предполагающим параллельную эксплуатацию налоговой базы. В то же время отсутствие реальной возможности повлиять на процесс формирования этой налоговой базы сближает используемую модель с моделью «распределения налоговых доходов» [9, c.55].

Роль налога на прибыль в качестве источника доходов бюджета сложно переоценить. О высоких долях доходов от данного налога в бюджетах говорит и опыт большинства развитых стран. Для отечественной бюджетной системы налог на прибыль организаций выступает одним из главных доходообразующих налогов.

На данный момент налог на прибыль поступает одновременно в бюджеты двух уровней: по ставке 2% в федеральный бюджет и по ставке 18% в бюджеты субъектов. В 2017 году распределение налога на прибыль претерпело некоторые изменения. Так, 17% будут уплачиваться в региональный бюджет и 3% - в федеральный.

Рассмотрим ряд новшеств введенных с 01.01.2018.

Если наниматель заинтересован в подготовке квалифицированных кадров, значит, налог на прибыль организаций с 2018 года может платить в меньшем размере. Это позволяет делать Закон от 18 июля 2017 года № 169-ФЗ, который расширил перечень затрат на обучение персонала за счёт работодателя, которые оптимизируют итоговый размер налога на прибыль.

Речь идёт о возможности с 2018 года списать в расходы оплату по договору о сетевой форме реализации образовательных программ (новая редакция п. 3 ст. 264 НК РФ). Это когда вуз и предприятие обучают сотрудников или потенциальных работников как бы вместе. К примеру, сразу не отходя от рабочих мест (ст. 15 Закона от 29.12.2012 № 273-ФЗ «Об образовании в России»).

Кардинальные изменения налога на прибыль с 2018 года коснулись предприятия в части возможности применить новый вычет – инвестиционный (Закон от 27.11.2017 № 335-ФЗ). Правда, есть масса нюансов, условий и особенностей для его применения.

Суть новой льготы в том, что вычет снижает налог на прибыль на затраты по приобретению/созданию или модернизации/реконструкции основных средств. Но не всех, а только из 3–7 амортизационных групп (регион может еще больше ограничить этот выбор). То есть со сроком полезного использования от 3-х лет и до 20 включительно.

Механизм применения инвестиционного вычета регламентирует новая статья 286.1 НК РФ, она будет действовать до 2027 года[29].

Вдобавок данный вычет должны ввести власти региона и не факт, что они это сделают. При этом они могут выдвигать свои условия использования вычета. Например, какие категории плательщиков не могут его применять. Хотя общие правила всё равно прописаны в ст. 286.1 НК РФ.

Если компания применяет инвествычет, значит, он автоматически распространяется на все её основные средства, по которым он допустим в силу закона.

Благодаря Закону от 30.09.2017 № 286-ФЗ от уплаты налога на прибыль в 2018 году и в дальнейшем окончательно освобождены вклады в хозяйственное общество или товарищество (новая редакция подп. 3.4 и новый подп. 3.7 п. 1 ст. 251 НК РФ)[1].

Речь идёт не только об имуществе, но и имущественных или неимущественных правах в их денежной оценке, которые получены в качестве вклада по правилам гражданского законодательства. При этом у участника может быть любая доля в уставном капитале.

Данное правило касается только вкладов без увеличения уставного капитала. С 2018 года оговорки про чистые активы больше нет.

Отдельно оговорено, что нет налога на прибыль с невостребованных дивидендов либо части распределенной прибыли, если соответствующие суммы восстановлены в составе нераспределенной прибыли.

Также расширен состав расходов на науку (НИОКР). Закон от 18 июля 2017 года № 166-ФЗ отчасти облегчил бремя с 2018 года по налог на прибыль для юридических лиц, которые занимаются научными исследованиями и разработками.В 2018 году научный кластер продолжает применять коэффициент 1,5 к фактическим затратам на научные исследования и разработки. Напомним, что они перечислены в постановлении Правительства РФ от 24 декабря 2008 года № 988[29].

С 01.01.2018 появилась новая возможность: данный коэффициент можно применять и в случае включения этих научных расходов в первоначальную стоимость амортизируемых НМА, которые указаны в п. 9 ст. 262 НК РФ.

Закрытый перечень доходов, которые не участвуют в формировании облагаемой базы по налогу на прибыль, с 2018 года пополнили имущественные права на результаты интеллектуальной деятельности, которые обнаружены в рамках инвентаризации имущества и имущественных прав (новый подп. 3.6 п. 1 ст. 251 НК РФ).Их стоимость можно не включать в доходы, если инвентаризация имела место в 2018 и 2019 году[29].

Закон от 27 ноября 2017 года № 344-ФЗ пополнил с 2018 года перечень доходов, которые не берут во внимание при расчёте налога на прибыль. Это:

- права на результаты интеллектуальной деятельности, созданные в рамках заказа Фонда перспективных исследований, которые переданы безвозмездно федеральному органу исполнительной власти, «Росатому», «Роскосмосу» или указанному ими юридическому лицу (новый подп. 3.8 п.1 ст. 251 НК РФ);

- средства, полученные общероссийскими спортивными федерациями или профессиональными спортивными лигами от организаторов азартных игр в букмекерских конторах на основании подписанных соглашений, при условии их использования в сроки и на цели, установленные законом (новый подп. 56 п. 1 ст. 251 НК РФ).

Таким образом можно сделать выво:, что налог на прибыль – инструмент государства, который активно воздействует на развитие экономики. Налог на прибыль имеет наибольшее регулирующее воздействие на деятельность предприятий, по сравнению с другими налогами. За счет распределения средств данного налога между федеральным и региональным уровнем реализуются региональные аспекты экономической политики государства. При соблюдении традиционных критериев разграничения налоговых полномочий в части налога на прибыль отечественная модель формирует и определенные сложности при реализации закрепленных за ней функций, а роль налога на прибыль в формировании доходов бюджетов субъектов Федерации различается весьма существенно.

2. АНАЛИЗ ПОСТУПЛЕНИЙ НАЛОГА НА ПРИБЫЛЬ В БЮДЖЕТНОЙ СИСТЕМЕ РФ ЗА 2015-2017 ГГ.

2.1. Анализ динамики налога на прибыль в доходах федерального бюджета за 2015-2017 гг.

Налог на прибыль организаций занимает особое место в налоговой системе России, поэтому от эффективности механизма его взимания зависит результативность мер фискального воздействия государства на финансово-экономическую деятельность хозяйствующих субъектов. Поэтому основная задача государства заключается в создании благоприятных условий осуществления хозяйственной деятельности с возможностью расширения и развития. В этом случае достигается обоюдная выгода – максимизация налоговых доходов бюджета и создание предпосылок для снижения налогового бремени хозяйствующих субъектов[18].

Анализ налоговых поступлений в бюджетную систему можно охарактеризовать как подсистему налогового администрирования, представляющую собой относительно самостоятельную функцию налоговых органов по изучению и оценке объемов, динамики и структуры налоговых поступлений в бюджет и государственные внебюджетные фонды во взаимосвязи с оценкой состояния и развития социально-экономического положения страны, территорий, крупнейших и бюджетообразующих налогоплательщиков под воздействием происходящих изменений в налоговой политике, законодательстве о налогах и сборах, мотивации поведения налогоплательщиков [21, c.144].

Проведем вертикальный и горизонтальный анализ поступления налоговых доходов в бюджет РФ в 2015–2017 гг. Расчеты сведем в аналитическую таблицу 1. Подробные поступления налоговых доходов в консолидированный бюджет РФ приведены в Приложении 1.

Таблица 1 – Динамика поступлений налоговых доходов в онсолидированный бюджет России в 2015-2017 гг. (млрд. р.) [27]

|

2015 год |

Изменение за год (+, -) |

Темп динамики, % |

2016 год |

Изменение за год (+, -) |

Темп динамики, % |

2017 год |

Изменение за год (+;-) |

Темп динамики, % |

|

|

Всего поступило в консолидированный бюджет РФ |

13 788,3 |

1 118,1 |

108,8 |

14 482,9 |

694,6 |

105,0 |

17300 |

2817,1 |

119,4 |

|

Налог на прибыль организаций |

2 598,8 |

226,0 |

109,5 |

2 770,2 |

171,4 |

106,6 |

3300 |

529,8 |

119,1 |

|

Налог на доходы физических лиц |

2 806,5 |

117,8 |

104,4 |

3 017,3 |

210,8 |

107,5 |

3300 |

282,7 |

109,4 |

|

Налог на добавленную стоимость: на товары (работы, услуги), реализуемые на территории РФ |

2 448,3 |

266,9 |

112,2 |

2 657,4 |

209,1 |

108,5 |

3100 |

442,6 |

116,6 |

|

Акцизы |

1 014,4 |

15,4 |

101,5 |

1 293,9 |

279,5 |

127,6 |

1500 |

206,1 |

115,9 |

|

Имущественные налоги |

1 068,4 |

113,4 |

111,9 |

1 116,9 |

48,5 |

104,5 |

1200 |

83,1 |

107,4 |

|

Транспортный налог |

140,0 |

22,4 |

119,1 |

139,1 |

-0,9 |

99,4 |

150 |

10,9 |

107,8 |

|

Земельный налог |

185,1 |

9,8 |

105,6 |

176,4 |

-8,7 |

95,3 |

200 |

23,6 |

113,4 |

|

Налог на добычу полезных ископаемых, из него |

3 226,8 |

322,6 |

111,1 |

2 929,4 |

-297,4 |

90,8 |

3230 |

300,6 |

110,3 |

|

Утилизационный сбор |

62,1 |

3,3 |

105,5 |

89,8 |

27,7 |

144,6 |

120 |

30,2 |

161 |

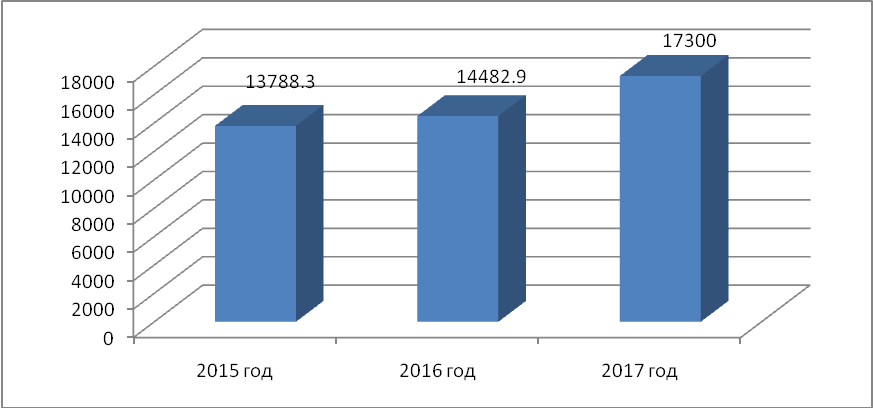

Из аналитической таблицы 1 видно, что налоговые поступления имеют тенденцию роста. Наибольшее увеличение произошло в 2016 и в 2017 году, по сравнению с предыдущими годами за счет значительного увеличения поступления налога на прибыль организации (14,5 % и 19,1%), налога на имущество физических лиц, составившее 21,7 %, и налога на добавленную стоимость (16,8 %). В последующие годы темп динамики был положительным, но в процентном соотношении меньшим, чем в 2015 году. В целом за анализируемые 3 года, налоговые поступления в бюджет РФ возросли на 32,15 %[18].

Отрицательная динамика налоговых поступлений наблюдается в 2016 году, заметно сокращаются поступления налога на добычу полезных ископаемых на 9,2 %, при этом снижается поступления от добычи нефти, но растут на 48,8 % поступления от добычи газового конденсата. Также незначительные изменения произошли по поступлениям от транспортного и имущественного налогов. Во всех остальных случаях наблюдается положительная динамика.

Также значительное увеличение произошло конкретно по налогу на имущество физических лиц – 105,11%, транспортному налогу с физических лиц – 62,26 % и НДПИ, за счет уплаты налога на добычу газа горючего и газового конденсата. Для наглядности представим динамику налоговых поступлений (рис. 3).

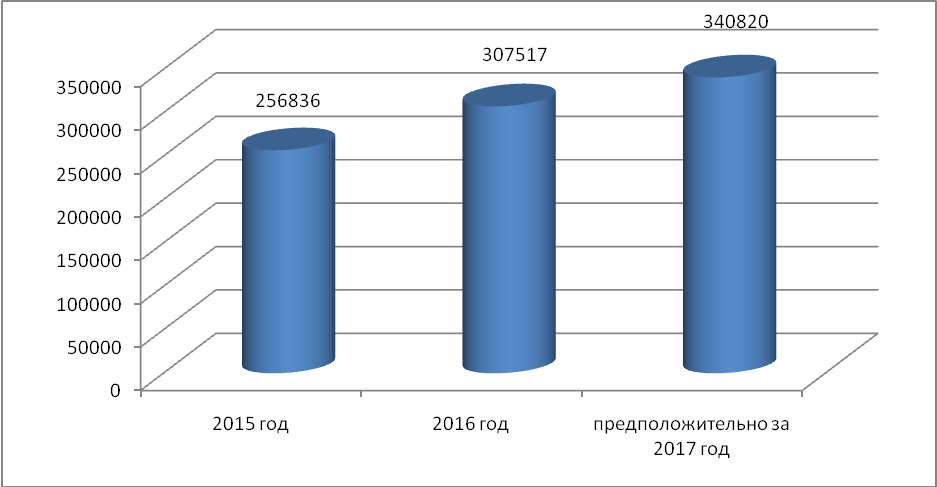

Рисунок 3 – Налоговые поступления за 2015-2017 гг. (млрд. руб.) [27]

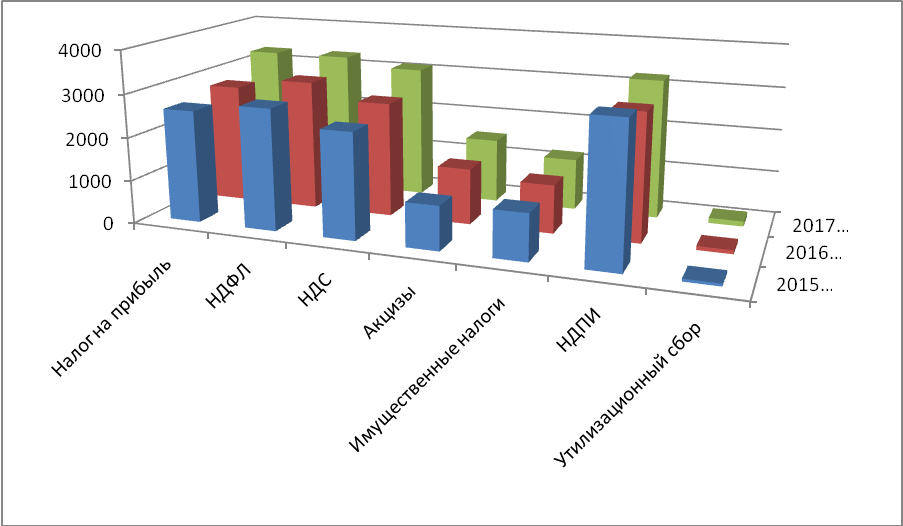

Для построения максимально точных прогнозов поступлений и рационального планирования бюджета необходимо проводить не только анализ налоговых поступлений в бюджет, но и анализ задолженностей по налогам (рис. 4).

Рисунок 4 – Динамика налоговых поступлений по видам налогов [27]

Налоговая задолженность до сих пор является не решенной экономической проблемой налоговой политики государства. Каждый год растет ее абсолютное значение, снижающее объем финансовых ресурсов России в целом и ограничивающее возможности решения и развития социальных программ [23, c.156].

Основной причиной возникновения налоговой задолженности в анализируемый период является ухудшение финансового положения налогоплательщиков, в связи с общим экономическим кризисом в стране.

Налоговая задолженность негативно влияет на экономику страны, так как не в полной мере обеспечивает бюджет финансовыми ресурсами и ограничивает государство в возможности выполнения социальных программ.

Своевременный и жесткий контроль со стороны налоговых структур за деятельностью налогоплательщиков даст возможность снизить недоимки бюджета.

При этом, особое внимание должно уделяться проведению своевременных принудительных взысканий задолженностей как налоговыми органами, так и судебными приставами [12]. Задолженность по налогам представлена на рисунке 5.

Рисунок 5 – Задолженность по налогам в бюджет РФ [27]

Таким образом, из представленного выше анализа рисунка, что параллельно с ростом поступлений в бюджет Российской Федерации, по всем видам налогов, растет и задолженность по ним. Возникновение налоговых задолженностей перед бюджетом объясняется, прежде всего, ухудшением финансового состояния субъектов налогообложения в результате общего экономического кризиса в стране. Помимо этого, на образование и увеличение налоговой задолженности юридических лиц влияет растущий уровень налоговой нагрузки.

По этой причине необходимо проведение анализа налоговых поступлений - неотъемлемая часть налоговой политики государства. Несмотря на это, для построения максимально точных прогнозов поступлений и рационального планирования бюджета необходимо проводить анализ задолженностей по всем видам налогов. Качественно проведенная аналитическая работа предоставляет возможность для извлечения максимальной выгоды из налоговых поступлений.

2.3. Сравнительный анализ динамики налога на прибыль в регионах Северо-Западного федерального округа в 2015-2017 гг.

Большое значение в работе налоговых органов имеет анализ налоговых поступлений в бюджетную систему Российской Федерации, осуществляемый на основе показателей налоговой статистики, макроэкономических показателей, а также воздействия отраслевых и региональных факторов, который дает возможность налоговым органам всех уровней делать выводы о результатах деятельности по повышению уровня собираемости налогов. Динамики налога на прибыль в регионах Северо-Западного федерального округа в 2015-2017 гг. представлена в таблице 2.

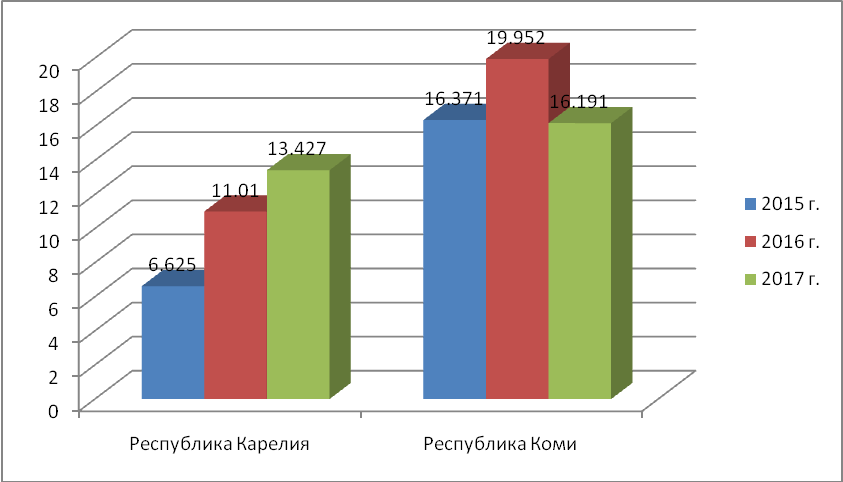

Таблица 2 – Динамики налога на прибыль в регионах Северо-Западного федерального округа в 2015-2017 гг. (млрд. руб.)

|

Годы |

2015 г. |

2016 г. |

2017 г. |

|

Республика Карелия |

6,625 |

11,010 |

13,427 |

|

Республика Коми |

16,371 |

19,952 |

16,191 |

|

Архангельская область |

9,248 |

5,926 |

7,112 |

|

Немецкий автономный округ |

2,526 |

3,144 |

4,652 |

|

Вологодская область |

10,8 |

9,4 |

23,5 |

|

Мурманская область |

21,842 |

25,8 |

27,2 |

|

Калининградская область |

10,987 |

11,005 |

13,747 |

|

Ленинградская область |

54,9 |

60,939 |

57,892 |

|

Новгородская область |

5,952 |

7,699 |

9,023 |

|

Псковская область |

3,005 |

3,643 |

4,372 |

Общим для всех регионов является заметный рост доходного потенциала и сохранение различий между максимальной и минимальной величинам. В регионах Северного района, без учета Ненецкого национального округа, в 2017 г. по сравнению с 2015 г. они увеличились с 1,3 до 2,1 раза. В то же время в соотношении между максимальной и минимальной величинами по каждому виду доходов существует межрегиональная асимметрия. Так, различия между максимальной и минимальной величинами в регионах Северного района составили по налогам на прибыль 1,7 раза[27].

Таким образом, в Российской Федерации роль налога на прибыль организаций в формировании доходной части федерального бюджета достаточно существенна.

Налог на прибыль организаций занимает третье место после НДС и НДПИ. В связи с кризисом в 2014 году доля налога на прибыль уменьшилась, но по результатам девяти месяцев 2015 года удельный вес налога на прибыль в доходах консолидированного бюджета

в регионах Северо-Западного федерального округа в вырос всего лишь на 5,3% [13].

Также высока его роль в формировании доходной базы консолидированных бюджетов субъектов РФ, где он занимает второе место в их доходных источниках, уступая лишь налогу на доходы с физических лиц. Роль налога на прибыль в доходах регионального бюджета РТ все более возрастает с каждым годом.

В связи с кризисом удельный вес поступлений налога на прибыль в консолидированный бюджет РТ в 2016 году снизился, но в 2017 года возрос. Отсюда можно сделать вывод, что предприятия постепенно выходят из кризиса и налог на прибыль начинает составлять все более весомую долю в доходах бюджетов разных уровней (рис. 6).

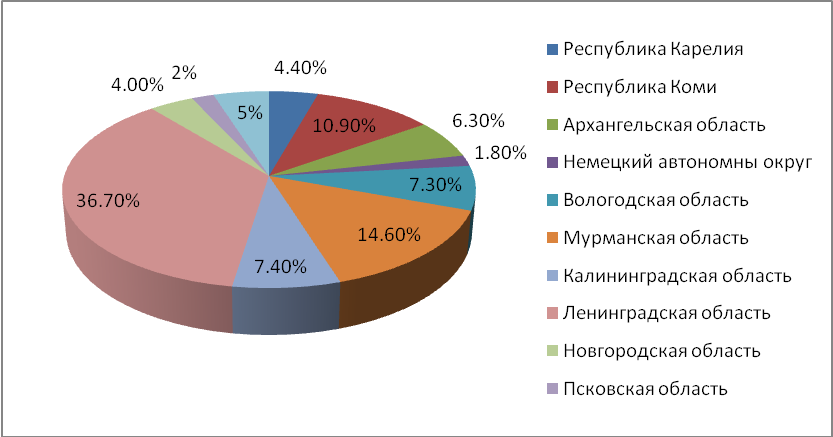

Рисунок 6 – Динамика налога на прибыль в регионах Северо-Западного федерального округа за 2015 г.. (%) [28]

Как можно увидеть из рисунка главную составляющую роль налога на прибыль в регионах Северо-Западного федерального округа осуществляет Ленинградская область, она составляет 36,7% (54,9 млрд. руб.). Если сравнить ее с другими регионами, и именно с Мурманской областью, Республикой Коми, Вологодской областью, Республикой Карелия она больше в 2,5 раза, 3,4 раза, 5 раз, 6 раз соответственно [17].

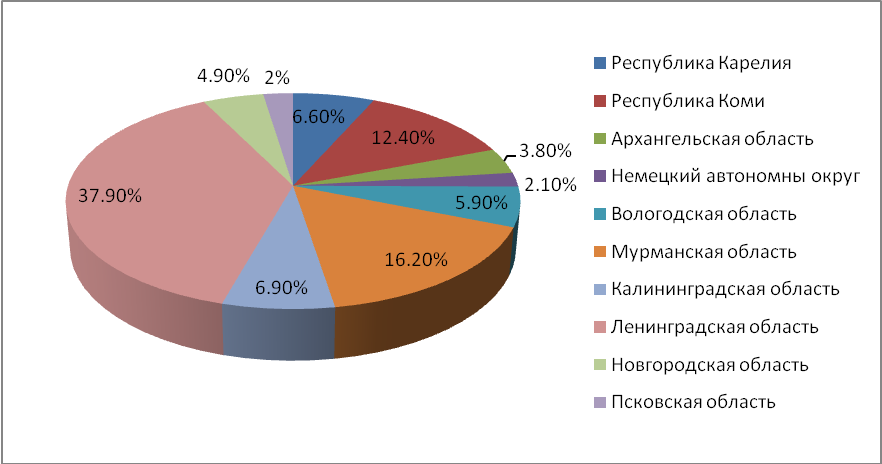

Рисунок 7-- Динамика налога на прибыль в регионах Северо-Западного федерального округа за 2016 год (%) [28]

В 2016 году данные показатели почти не изменились, главную составляющую налога на прибыль также составляет Ленинградская область, а кроме того, данный показатель увеличился на 1,2% (6,039 млрд. руб.) (рис. 7). Необходимо отметить положительную динамику Республики Карелия. Большинство крупных и средних организаций в республике в 2016 году показывают положительный сальдированный результат финансово-хозяйственной деятельности. В совокупности с ростом объемов промышленной продукции это помогает нарастить налоговые доходы бюджета. По итогам исполнения бюджета за 2016 год нам удалось достичь темпа прироста налоговых и неналоговых доходов бюджета Республики Карелия в размере 10 процентов, в том числе по налогу на прибыль организаций — 37 процентов[12].

Положительную динамику по итогам 2016 года показали предприятия, которые перечисляют в бюджет налог, взимаемый в связи с применением упрощенной системы налогообложения (рост на 9,8 процента), и налог на добычу полезных ископаемых (на 11,4 процента). Рост налоговых поступлений в первую очередь связан непосредственно с увеличением налогооблагаемой базы. Также стоит отметить, что действует программа финансового оздоровления реализуется с начала 2016 года. Она принята в целях обеспечения сбалансированности бюджета и ограничения роста государственного долга. Мы поставили себе задачу максимально мобилизовать внутренние резервы [18]. Отмечу, что для увеличения поступлений налоговых и неналоговых доходов внесены значительные изменения в региональное законодательство, регламентирующие сокращение налоговых льгот и их поэтапную отмену. Оценку эффективности налоговых льгот мы проводим уже давно — с 2012 года. Кроме того принято законодательное решение о переходе с 1 января 2017 года на исчисление налога на имущество физических лиц и налога на имущество организаций в отношении торговых центров на основе кадастровой стоимости.

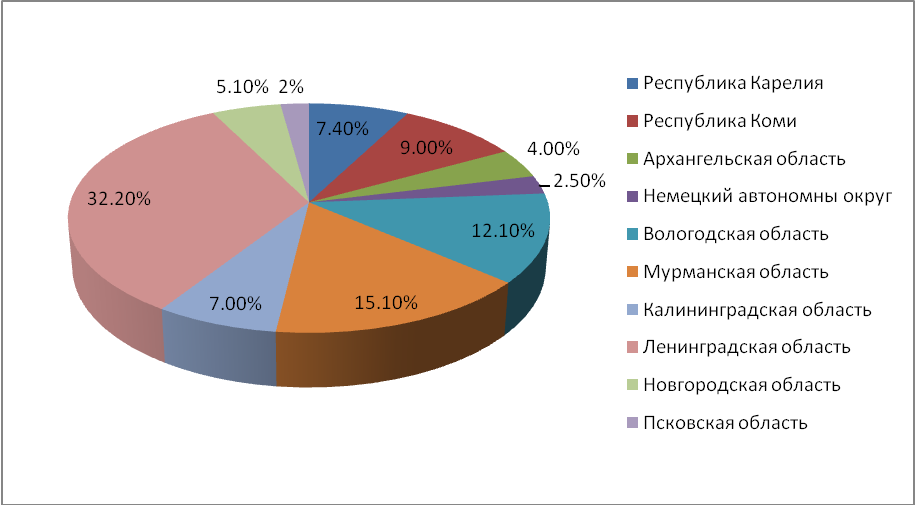

Рисунок 8– Динамика налога на прибыль в регионах Северо-Западного федерального округа за 2017 г. (%) [28]

Также проанализируем в динамике налог на прибыль для двух республик Карелия и Коми за 2015-2017 гг.

Таблица 3 – Сравнительный анализ налога на прибыль в республиках Коми и Карелия за 2015-2017 гг. (млрд. руб.)[28]

|

Годы |

2015 г. |

2016 г. |

2017 г. |

Темп роста, (2016/2015) % |

Темп роста, (2017/2016) % |

|

Республика Карелия |

6,625 |

11,010 |

13,427 |

166,0 |

122,0 |

|

Республика Коми |

16,371 |

19,952 |

16,191 |

121,9 |

81,1 |

По данным таблицы 3 видно, что в 2017 году по сравнению с 2016 годом размер налоговых поступлений по республике Карелия увеличился на 22%, а по Республике Коми сократился на 18,9% или на 3,761 (16,191-19,952) млрд. руб.

На рисунке 9 отразим динамику за три года.

Рисунок 9 – Сравнительный анализ по Республике Карелия и Республике Коми за 2015-2017гг

Примечание: составлено автором на основе статистических данных // Официальный сайт Управления Федеральной Налоговой Службы по Республике Коми. – Электр. Данные – Москва,URL: https://www.nalog.ru/rn11/related_activities/statistics_and_analytics/forms

Распределение налога на прибыль происходит в соответствии с закрепленным НК РФ распределением: до 2017 г. ставка 20% распределялась 2% от налоговой базы в федеральный бюджет и 18% от налоговой базы в региональный бюджет, а с 2017 г. 3% от налоговой базы в федеральный бюджет и 17% от налоговой базы в региональный бюджет (приложение 2).

Поступления налога на прибыль организаций в целом в регионах Северо-Западного федерального округа имеют стабильную динамику роста, однако можно отметить отрицательную тенденцию по поступлениям в местные бюджеты, что вызвано концентрацией доходов в региональных центрах.

В целом по России доля налога на прибыль зачисляемая в муниципальный бюджет достаточно небольшая – менее 0,5%, а в регионах Северо-Западного федерального округа 4,5% поступлений от налога на прибыль организаций остаются в местном бюджете.

Оценивая долю изъятия в бюджет части ВВП (ВРП) по средствам налога на прибыль организаций можно отметить, что в целом в регионах Северо-Западного федерального округа значение варьируется от 2 до 20% в среднем, что объясняется направленностью федерального округа.

3. АКТУАЛЬНЫЕ ПРОБЛЕМЫ И ПУТИ СОВЕРШЕНСТВОВАНИЯ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ В РОССИИ

Налог на прибыль является ключевым элементов Российской Федерации и служит основным инструментом перераспределения национального дохода. Этот налог является прямым, учитывая, что его конечная сумма полностью зависит от итогового финансового результата.

Данный налог имеет некоторые преимущества. Главным из них является тот факт, что государство имеет реальную возможность свести к минимуму свое вовлечение в объемы выплачиваемой заработной платы на коммерческих организациях.

Неоспоримым аргументов в пользу налога на прибыль является то, что подоходный налог оправдан исключительно в условиях сбалансированной экономики с работающим механизмом рыночных цен, примерно равным уровнем рентабельности и других факторов, которые позволяют равномерно распределить налоговое бремя. Отказ от налога на прибыль и переход к подоходному налогу мог бы отрицательно сказаться на работе массы производственных отраслей. Он будет чрезмерно тяжелым для начинающих предприятий, многие их которых не имеют положительного финансового результата в первые годы своей работы.

Необходимость проведения эффективной налоговой программы и принятие Налогового кодекса признается всеми. Однако работа в этом направлении ведется крайне слабо, а, следовательно, разработка и принятие Налогового кодекса полностью опять становится делом далекого будущего. Оказывается, налог на прибыль служит для «стимулирования предпринимательства». Само по себе утверждение, что налог стимулирует предпринимательскую деятельность уже абсурдно. Как налог на прибыль «стимулирует», можно показать на пальцах. Чем больше фирма использует в своей деятельности ресурсов на единицу продукции, тем меньше прибыль, а, следовательно, и налог на неё. Чем меньше расходуется ресурсов, т.е. эффективнее работает предприятие, тем больше государственные изъятия с помощью данного инструмента «стимулирования». Это уже получается наказание за более эффективную работу.

Ответ напрашивается сам собой: Чтобы оправдать наличие кормушек для нескольких миллионов государственных служащих, в том числе и тех, что числятся на предприятиях, но фактически выполняют функции по государственному управлению экономикой. Как уже вскользь было замечено выше, налог на прибыль является одним из инструментов системы перераспределения производимых в стране материальных благ.

На ряду с ним используются такие инструменты, как: все прочие виды налогов; таможенные пошлины; вменённые издержки (сертификация, лицензирование, обеспечение государственного контроля и т. д.); дискриминация цен; банковский кредит; денежная эмиссия; инфляция; девальвация; всевозможные льготы и т.д. Кроме того, немаловажную роль играет система распределения бюджетных средств. Одно дело, когда государство расходует изъятые у народа ресурсы на модернизацию производства, развитие науки и образования, и другое дело, когда всё тратится на прокорм миллионной армии служащих [4].

Поэтому должны поменяться и система страхования (от социального налога к подлинно страховым платежам, то есть зависящим от объема и качества социальных выплат, а не от величины дохода). И система государственного регулирования экономической деятельности общества. И практика формирования бюджетов всех уровней, и т.д. Только в этом случае страна сможет выйти из затянувшегося кризиса. Только в этом случае эффективность экономической деятельности будет соответствовать современному уровню развития производительных сил. Только в этом случае нам удастся ликвидировать бедность.

Для оптимизации налога на прибыль предлагается создать на предприятии резервы. Ни один налоговый инспектор не сможет подвергнуть сомнению такой способ оптимизации налога на прибыль. С их помощью можно на вполне законных основаниях переносить на более поздний срок уплату налога на прибыль или вообще равномерно в течение года уменьшать его сумму за счет расходов, которые еще не возникли.

Одной из основных возможностей минимизации налога на прибыль является заключение договоров возмездного оказания услуг. Но не формального оказания, а услуг, которые реально необходимы данной компании.

Например, для ведения квалифицированного бухгалтерского и налогового учета можно нанять аутсорсинговую компанию, которая предоставляет такого рода услуги Кроме того данная организация сильно влияет на увеличение безопасности головной компании и ее единоличного исполнительного органа. Для компании безопаснее использовать аутсорсинг, поскольку при налоговой проверке проверяющие не смогут изъять документы пачками, учитывая те, которые вы не хотели, чтоб они вообще видели [6].

Если аутсорсинг применяется при нарушениях ведения финансово-хозяйственной деятельности общества, которые ведут к уголовной ответственности, то единоличный исполнительный орган избежит применения к нему формулировки «совершенное группой лиц» – обычно эту формулировку применяют к группе состоящей из генерального директора и главного бухгалтера.

Также можно заключить договоры складского хранения и обслуживания со специализированными компаниями, а не самостоятельно содержать помещение и штат сотрудников (кладовщиков, грузчиков), которые не занимаются основной деятельностью компании. Привлечение подобных компаний для обслуживания дает не только возможность оптимизировать налог на прибыль, но и сэкономить на страховых взносах.

Резерв по сомнительным долгам для целей налогообложения могут создавать те организации, которые определяют доходы и расходы по методу начисления. Налогоплательщик вправе создавать резервы по сомнительным долгам, отчисления в который включаются в состав внереализационных расходов.

Резерв по сомнительным долгам начисляется в конце отчетного (налогового) периода. Иными словами, за счет создания резерва по сомнительным долгам организация оптимизирует платежи по налогу на прибыль. Сумма резерва по сомнительным долгам определяется по результатам проведенной на последний день отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется следующим образом: ·

- по сомнительной задолженности со сроком возникновения свыше 90 дней - в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности; ·

- по сомнительной задолженности со сроком возникновения от 45 до 90 дней (включительно) - в сумму резерва включается 50% от суммы, выявленной на основании инвентаризации задолженности; ·

- сомнительная задолженность со сроком возникновения до 45 дней - не увеличивает суммы создаваемого резерва [11].

При этом сумма создаваемого резерва по сомнительным долгам не может превышать 10% от выручки отчетного (налогового) периода. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары, работы, услуги или имущественные права, выраженные в денежной и (или) натуральной формах.

Наиболее выгодно создавать резерв по сомнительным долгам организациям, с которыми несвоевременно рассчитываются покупатели, поскольку, используя такой резерв, организация может избежать существенных убытков в каком-то одном отчетном периоде. Организация, не дожидаясь, когда истечет срок исковой давности, может списать в расходы просроченную дебиторскую задолженность. Поскольку формирование резервов по сомнительным долгам для целей налогового учета и целей бухгалтерского учета осуществляется независимо друг от друга, резервы могут быть образованы, например, только в налоговом учете, что не противоречит действующему законодательству.

В последние годы Правительство Российской Федерации ведет активную работу по привлечению иностранного капитала в национальную экономику. Для всех, приходящих на российский рынок, иностранных компаний встает вопрос налоговой политики. В России по данному вопросу сложилась особенная ситуация. Наша налоговая система привлекает низкими налоговыми ставками. Однако, законы, регулирующие налогообложение иностранных организаций, вызывают массу вопросов.

При выходе на российский рынок, компании нужно определиться с юридической идентификацией. Объектом налога на прибыль для представительств иностранных организаций исчисляется по схеме: доходы, уменьшенные на величину расходов. В то время, как для иностранных организаций объектом налога на прибыль являются все доходы, полученные на территории Российской Федерации.

Первое, что пугает иностранные компании, которые собираются развивать свой бизнес в России – это постоянные изменения законодательной базы по налогу на прибыль. Это выражается в огромном количестве издаваемых изменений, которые часто не позволяют компаниям точно ориентироваться в порядке исчисления налогооблагаемой базы. Это понижает инвестиционную привлекательность нашей страны. Поэтому решение данного вопроса позволит привлечь инвестиции в национальную экономику.

Согласно статье 246 Налогового кодекса РФ плательщиками налога на прибыль являются как российские, так и иностранные организации, которые осуществляют свою деятельность в Российской федерации через постоянные представительства и получают доходы от источников в РФ.

Главный принцип налогообложения доходов иностранных организация в Российской Федерации состоит в том, что налогообложению в РФ подлежит исключительно тот доход, источник которого находится в Российской Федерации [15].

Очень важно понимать, что филиал любой иностранной организации не является коммерческой организацией. По этой причине на нее не будут распространяться нормы о раздельном учете доходов и расходов, которые были получены в условиях целевых поступлений.

Невозможно исключить вероятность того, что деятельность филиала, которая будет квалифицироваться подготовительно-вспомогательной, налоговыми органами будет обозначена, как деятельность подготовительного характера, которая идет в интересах третьих лиц. В таком случае, и эти расходы будут обременены налогом на прибыль. Но в таком случае, в сумму расходов компания может включить НДС, которые был предъявлен по ним.

Стоит отметить, что доходы от реализации ценных бумаг на иностранных биржах, доходы, которые были получены от продажи товара, но привели к образованию постоянного представительства в РФ, а также тантьемы и премии по перестрахованию – не подлежат обложению налогом в Российской Федерации.

На современном этапе глобализация в экономической сфере открыла новые границы для представителей бизнеса. С недавних пор зарубежные или отечественные предприятия могут рассчитывать на прибыль при работе в разных странах мира. При этом законодательство в сфере налогов будет распространяться не только на внутренних граждан (резидентов), но и иностранцев (нерезидентов), работающих и получающих доходы на территории конкретной страны[26].

Во избежание двойного обложения налогами правительства разных стран заключают акты и соглашения, касающиеся вопросов налогообложения. Один из примеров решения проблемы - налоговый вычет. Особенности системы заключаются в следующем. Если плательщик налогов находится в своей стране (является ее резидентом), то его иностранные доходы будут облагаться налогом. При этом действует налоговый вычет на территории страны, где получена прибыль. Как следствие, двойная выплата налога исключена. Получается, что компания платит налоги единожды по наиболее высокой ставке. Варианта оплаты два - для государства-источника прибыли, а также для государства, где плательщик налогов пребывает постоянно.

При зачете налога, начисленного на доходы от зарубежной деятельности, должны соблюдаться следующие правила:

1. При формировании налоговой базы предприятия РФ должны учесть внутригосударственную прибыль и доход, полученные за пределами страны.

2. Расходы компаний при получении прибыли от источников за границей должны быть учтены в размере и порядке, прописанном в НК РФ (глава 25). При этом правила, применяемые в другой стране (в месте получения прибыли) не имеют никакого влияния[18].

3. Общий размер налога, реально выплаченный российской компанией с учетом налоговых законов других стран, засчитывается ей при выплате налога на прибыль внутри своего государства. Объем засчитываемых налогов, которые были уплачены за границей, не должны быть больше суммы налога, стянутого в России.

Очень важно учитывать тот факт, что налогом облагается не только доход от производственной деятельности, но и доходы от источников в РФ, которые не имеют систематического характера. Например: доходы от реализации недвижимости, доходы от сдачи в аренду имущества, которые используется на территории России.

Государству налог на прибыль организация дает возможность не только обеспечивать поступления в бюджет, но и влиять на активность бизнеса. Но целесообразность взимания налога на прибыль является популярной темой для спора среди исследователей и практиков.

Налог на прибыль является одним из наиболее значимых элементов налоговой системы России. Он используется для перераспределения национального дохода.

В условиях рыночной экономики распределение прибыли является внутренним делом любого бизнеса. Несомненно, государство может воздействовать на данный процесс, используя множество косвенных регуляторов. И налогообложение является одним их них[21].

Сторонники данного налога приводят ряд четких аргументов в его защиту. Во-первых, он компенсирует расходы бюджета на социальную защиту физических лиц, которые являются сотрудниками предприятий. Во-вторых, данный налог является платой за предоставление права нести ограниченную ответственность за деятельность юридического лица.

Также очень важной причиной для использования налога на прибыль является тот факт, что при отсутствии налогообложении нераспределенной прибыль увеличивается возможность избегания налогообложения. Предприятия имеют в собственности имущество, на которое может быть наложено взыскание, а у подавляющего большинства населения такового нет.

Налог на прибыль способствует диверсификации налоговой системы. При ограничении числа налогов одним или двумя снижается стабильность налоговых поступлений и упрощается уклонение от налогообложения. Данный налог может быть эффективным методом обложения ренты, которая получается от невоспроизводимых факторов производства.

При таком ряде веских аргументов за налог на прибыль есть также и масса контраргументов. Первое, на что стоит обратить внимание, это сложность в определении элементов налога. По этому причине получается большая сумма недополученных доходом бюджета, а также огромное количество судебных разбирательств [20].

Очень важным минусом являются предельно высокие издержки на администрирование данного налога, в сравнении с налогами на потребление. Налог на прибыль перекладывает, в большей части, налоговое бремя на физических лиц (владельцев организаций) и существенно меняет поведение экономических агентов (приложение 3).

Главным недостатком налога на прибыль является предельная зависимость поступлений от экономической конъюнктуры. Чем экономическая система государства развитее, тем меньше роль налогообложения дохода организация и выше нагрузка на доходы физических лиц[22,с.33].

В условиях экономического кризиса, инвесторы, которых на российском рынке не много, переводят свои активы в другие развивающиеся страны. Для сохранения старых и привлечения новых инвесторов требуется совершенствовать механизмы взимания налога на прибыль с иностранных организаций. Это будет способствовать увеличению инвестиционного климата в РФ.

Необходимо ввести в Налоговый кодекс РФ понятие налогового резидента. Это будет предполагать признание организации, местом управления которых является РФ[26].

Немало важным фактором будет являться обеспечение возможности результативного налогового администрирования в рамках получения налоговыми органами нужной информации. Они должны осуществлять контрольные функции с помощью заключения многосторонних договоров, позволяющих обмениваться информацией между государствами по налоговым вопросам.

Требуется разрешить Федеральной налоговой службе РФ вне рамок проверки потребовать необходимую документацию по сделкам у налогоплательщиков, если одной из сторон является налоговый резидент другой страны [15].

Также необходимо создать механизмы обложения прибыли иностранных компаний. Следует определить понятие такой компании. Это можно сделать, основываясь на возможности налогового резидента контролировать ее. Далее, стоит обязать налоговых резидентов РФ предоставлять сведения о прямом и косвенном участии в иностранных организациях.

В течении последних пяти лет значительно увеличилось количество консолидированных групп налогоплательщиков (далее – КГН), что заставляет задумать о совершенствовании механизмов взимания налога на прибыль с участников КГН.

Во-первых, необходимо разработать и установить порядок раскрытия и предоставления данных каждым участником о прибыли и убытках, которые были бы сформированы у него, если бы он не был членом КГН.

Во-вторых, требуется выяснить, целесообразно ли внесение изменений порядок определения консолидированной налоговой базы по членам КГН, когда ими зафиксированы налоговые убытки по итогам налогового периода. Стоит ограничить учет убытков членов КГН, которые уменьшают поступления в бюджеты субъектов РФ.

В-третьих, очень важно ввести ограничение на возможность очередного формирования КНГ ее членами в течении пяти лет после ее ликвидации.

В итоге, хотелось бы отметить, что решение указанных проблем позволило бы повысить инвестиционную привлекательность национальной экономики. В условиях санкций и снижения экономики, это является очень важным шагом.

ЗАКЛЮЧЕНИЕ

В заключение необходимо отметить, что Налог на прибыль является составным элементом налоговой системы России и служит инструментом перераспределения национального дохода. Это основной прямой налог на юридических лиц, относится к числу федеральных; взимается в соответствии с положениями гл. 25 НК РФ, его окончательная сумма целиком и полностью зависит от конечного финансового результата.

В результате проведенного исследования были изучены основные положения налогообложения прибыли предприятия, изучены порядок и методы расчета налога на прибыль, рассмотрены актуальные проблемы и пути совершенствования.

Проведенное исследование по налогу прибыль организаций, позволяет сформировать следующие выводы:

1. Налог на прибыть представляет собой нечто среднее между моделью распределения (расщепления) налоговых доходов и моделью совместной или параллельной эксплуатации налоговой базы. С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции в капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат.

2. Согласно статье 57 Конституции РФ, каждый обязан платить законно установленные налоги и сборы. Действующий порядок исчисления и уплаты налога на прибыль регламентируется гл.25 ч.II Налогового кодекса Российской Федерации, Методическими рекомендациями по применению гл.25 «Налог на прибыль организации» ч.II Налогового кодекса Российской Федерации.

3. Налоговые поступления имеют тенденцию роста. Наибольшее увеличение произошло в 2016 и в 2017 году, по сравнению с предыдущими годами за счет значительного увеличения поступления налога на прибыль организации (14,5 % и 19,1%). В целом за анализируемые 3 года, налоговые поступления в бюджет РФ возросли на 32,15 %, в том числе налог на прибыль увеличился на 34,1%.

4. Налог на прибыль в Республике Коми в 2016 году сократился на 2,5% и составил 16371,9 млн. руб., тем не менее в 2017 году (по прогнозам) данный показатель увеличиться на 1,5% и составит 16191,3 млн. руб. Доля налога на прибыль в общем объеме поступлении налоговых и неналоговых доходов республиканского бюджета в 2017,2018,2019 годах прогнозируется в размере 29%, 28%, 27% соответственно. можно предположить, снижение данного показателя связано с тем, что доля официально зарегистрированных организаций, не осуществляющих свою деятельность, за анализируемый период увеличилась с 6,1 до 7 %.

5. Проанализировав динамику налога на прибыль в регионах Северо-Западного федерального округа за 2015-2017 гг. можно отметить, что в среднем процентное соотношение не меняется. Самыми доходными для бюджета остается Ленинградская область, после нее Мурманская область. Рост налоговых поступлений в первую очередь связан непосредственно с увеличением налогооблагаемой базы. Также стоит отметить, что действует программа финансового оздоровления реализуется с начала 2016 года.

6. Путь совершенствования налога на прибыль заключается в пересмотре порядка взимания и распределения бюджетный средств, стоит обязать налоговых резидентов РФ предоставлять сведения о прямом и косвенном участии в иностранных организациях, важно ввести ограничение на возможность очередного формирования КНГ ее членами в течении пяти лет после ее ликвидации

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) // СПС «КонсультантПлюс».

- Налоговый кодекс РФ. Часть первая / Федеральный закон РФ от 31 июля 1998 г. // Собрание законодательства Российской Федерации. – 1998. – № 31. – Ст. 3824.

- Александров, И.М. Налоги и налогообложение / И.М. Александров. - М.: Дашков и К, 2017. - 317 c.

- Актуальные проблемы теории и практики налогообложения: Материалы V Международной научно-практической конференции. Ответственный редактор Н. В. Горшкова. – 2016. – С. 235-239.

- Балихина, Н.В. Финансы и налогообложение организаций: Учебник для магистров, обучающихся по направлениям "Финансы и кредит" и "Экономика" / Н.В. Балихина, М.Е. Косов, Т.Н. Оканова. - М.: ЮНИТИ-ДАНА, 2016. - 623 c.

- Гафарова О.В. Влияние налогообложения прибыли на развитие предприятий и организаций // Наука и образование: хозяйство и экономика; предпринимательство; право и управление: научно-практический журнал. – Ростов н /Д: КМЦ «Копицентр», 2016. – № 7. – С. 56-57.

- Глинкин, А.А. Налог на прибыль и доходы / А.А. Глинкин. - М.: Учебно-информационный центр при Гос. налоговой инспекции по г. Москве, 2015. - 532 c.

- Евстратова, Л. М. Налог на прибыль / Л.М. Евстратова. - М.: Экзамен, 2016. - 224 c.

- Жидкова, Е.Ю. Налоги и налогообложение / Е.Ю. Жидкова. - М.: Эксмо, 2015. - 480 c.

- Заяц, Н.Е. Теория налогов / Н.Е. Заяц. - М.: Мн: БГЭУ, 2017. - 220 c.

- Лапина Е. Н., Роль налогов и сборов в формировании доходной части бюджета российской федерации/ Е.Н. Лапина, А.А. Нещадимова//NOVAINFO.RU . – 2016. - № 57.- С. 231-237.

- Лыкова Л. Региональные проблемы налогообложения прибыли / Л. Лыкова // Федерализм. ˗ 2017. ˗ № 4. ˗ С. 90-93.

- Малкина М. Ю. Моделирование взаимосвязи уровня налоговой нагрузки и поступлений от налога на прибыль для регионов российской федерации / М. Ю. Малкина, Р. В. Балакин // Финансы и кредит. – 2017. – №3. – С. 27-28.

- Мальцман, Б.С. Все налоги / Б.С. Мальцман. - М., 2016. - 308 c.

- Михайлова С. Е., Аммосов С. П. Поступление налога на прибыль и его роль в доходах консолидированного бюджета РФ // Educatio. 2016. - №5. - С.44-45.

- Пансков В.Г. Налоги и налогообложение. Теория и практика: учеб. для бакалавров. – М.: Юрайт-Издат, 2015. - 772 с.

- Паркинсон, С.Н. Закон и доходы / С.Н. Паркинсон. - М.: Интерконтакт, 2017. – С.54-55.

- Петрова Ю. М. Налогообложение прибыли в деятельности экономических субъектов // МНИЖ. 2017. - №3. - С.80-81.

- Пономаренко, Е.В. Экономика и финансы общественного сектора: Учебник / Е.В. Пономаренко. - М.: НИЦ ИНФРА-М, 2016. - 377 c.

- Тюпакова Н.Н. Проблемы и перспективы формирования доходной базы бюджетов муниципальных образований / Н.Н. Тюпакова, А.В. Ботвинко Современные проблемы финансового регулирования и учета в агропромышленном комплексе: материалы I Всероссийской научно-практической конференции. ˗ 2017. ˗ С.39-41.

- Толкушкин, А.В. История налогов в России / А.В. Толкушкин. - М.: ЮРИСТЪ, 2015. - 432 c.

- Тюпакова Н.Н. Налоговый механизм обеспечения сбалансированности региональных и местных бюджетов / Н.Н. Тюпакова, О.Ф. Бочарова // Тюпакова Н.Н. Методологические основы функционирования налогов как категории финансов / Н.Н. Тюпакова, О.Ф. Бочарова Дайджест-финансы. – 2017. – № 8. – С. 33-34.

- Черник, Д. Г. Теория и история налогообложения : учебник для академического бакалавриата / Д. Г. Черник, Ю. Д. Шмелев ; под ред. Д. Г. Черника. — М.: Издательство Юрайт, 2016. — 364 с.

- Щепотьев, А.В., Налоги и налогообложение: учеб. пособие / А.В. Щепотьев, С.А. Яшин. - Тула: НОО ТИЭИ, 2015. – С.38-39.

- Шувалова Е.Б. Налогообложение организаций финансового сектора экономики: Учебное пособие, 2-е изд. — М.: ИТК «Дашков и К°», 2016. - 176 с.

- Элгуд, Т. Эффективное управление налогообложением: Будущее корпоративной налоговой службы / Т. Элгуд. - М.: Альпина Паблишер, 2016. - 334 c.

- Министерство финансов Российской Федерации [Электронный ресурс], Режим доступа: https://www.minfin.ru

- Федеральная служба государственно статистики [Электронный ресурс], Режим доступа: http://www.gks.ru

ПРИЛОЖЕНИЯ

Приложение 1

Динамика поступлений налоговых доходов в консолидированный бюджет России в 2015-2017 гг. (млрд. р.)

|

2015 год |

Изменение за год (+, -) |

Темп динамики, % |

2016 год |

Изменение за год (+, -) |

Темп динамики, % |

2017 год |

Изменение за год (+;-) |

Темп динамики, % |

|

|

Всего поступило в консолидированный бюджет РФ |

13 788,3 |

1 118,1 |

108,8 |

14 482,9 |

694,6 |

105,0 |

17300 |

2817,1 |

119,4 |

|

Налог на прибыль организаций |

2 598,8 |

226,0 |

109,5 |

2 770,2 |

171,4 |

106,6 |

3300 |

529,8 |

119,1 |

|

Налог на доходы физических лиц |

2 806,5 |

117,8 |

104,4 |

3 017,3 |

210,8 |

107,5 |

3300 |

282,7 |

109,4 |

|

Налог на добавленную стоимость: на товары (работы, услуги), реализуемые на территории РФ |

2 448,3 |

266,9 |

112,2 |

2 657,4 |

209,1 |

108,5 |

3100 |

442,6 |

116,6 |

|

Акцизы |

1 014,4 |

15,4 |

101,5 |

1 293,9 |

279,5 |

127,6 |

1500 |

206,1 |

115,9 |

|

Имущественные налоги, из них: |

1 068,4 |

113,4 |

111,9 |

1 116,9 |

48,5 |

104,5 |

1200 |

83,1 |

107,4 |

|

налог на имущество физических лиц; |

30,3 |

3,2 |

111,6 |

36,1 |

5,8 |

119,2 |

100 |

63,9 |

277 |

|

налог на имущество организаций |

712,4 |

77,8 |

112,3 |

764,5 |

52,1 |

107,3 |

1100 |

335,5 |

143,9 |

|

Транспортный налог, из него: |

140,0 |

22,4 |

119,1 |

139,1 |

-0,9 |

99,4 |

150 |

10,9 |

107,8 |

|

транспортный налог с организаций; |

30,2 |

3,0 |

110,9 |

29,9 |

-0,3 |

99,0 |

30 |

0,1 |

100,3 |

|

транспортный налог с физических лиц |

109,8 |

19,5 |

121,6 |

109,2 |

-0,6 |

99,5 |

120 |

10,8 |

109,9 |

|

Земельный налог |

185,1 |

9,8 |

105,6 |

176,4 |

-8,7 |

95,3 |

200 |

23,6 |

113,4 |

|

Налог на добычу полезных ископаемых, из него: |

3 226,8 |

322,6 |

111,1 |

2 929,4 |

-297,4 |

90,8 |

3230 |

300,6 |

110,3 |

|

нефть; |

2 703,5 |

240,0 |

109,7 |

2 342,1 |

-361,4 |

86,6 |

2650 |

307,9 |

113,1 |

|

газа горючего природного из всех видов месторождений углеводородного сырья; |

346,5 |

-10,8 |

97,0 |

368,2 |

21,7 |

106,3 |

400 |

31,8 |

108,6 |

|

газового конденсата из всех видов месторождений углеводородного сырья |

80,5 |

64,4 |

502,6 |

119,7 |

39,2 |

148,8 |

200 |

80,3 |

167,1 |

|

Утилизационный сбор |

62,1 |

3,3 |

105,5 |

89,8 |

27,7 |

144,6 |

120 |

30,2 |

161 |

Приложение 2

Налог на прибыль в разных странах

Приложение 3

Нагрузка на прибыль в Северо-Западном федеральном округе по отдельным видам экономической деятельности за 2015-2017 гг. (в %)

|

Вид экономической деятельности |

2015 г. |

2016 г. |

2017 г. |

|

Гостиницы и рестораны |

1,1 |

1,1 |

1,0 |

|

Государственное управление и обеспечение военной безопасности; социальное обеспечение |

|||

|

Обрабатывающее производство |

5,7 |

5,9 |

6,0 |

|

Операции с недвижимым имуществом, аренда и предоставление услуг |

11,2 |

11,1 |

11,3 |

|

Оптовая и розничная торговля |

13,1 |

13,3 |

13,4 |

|

Транспорт и связь |

11,8 |

12,1 |

11,9 |

|

Рыболовство, рыбоводство |

0,7 |

0,7 |

0,7 |

|

Сельское хозяйство |

2,1 |

2,0 |

2,2 |

|

Финансовая деятельность |

0,5 |

0,3 |

0,4 |

- Жизненный цикл организации и управление организацией (Понятие и экономическая сущность жизненного цикла организации)

- Цели создания запасов и их классификация (Методы управления запасами)

- Выбор стиля руководства в организации ( Теоретические подходы к выбору стиля руководства в организации )

- Оперативно-розыскная деятельность (Понятия и основания оперативно-розыскной деятельности)

- Государственный кредит (Сущность государственного кредита)

- Необходимость, сущность и функции кредита

- Управление денежными потоками проектов в сфере транспорта.

- Современные языки программирования (Современные языки программирования).

- Финансы коммерческих организаций (Анализ динамики)

- Направления воздействия финансов на экономические отношения

- Устройство персонального компьютера ( Структура ПК )

- Применение объектно-ориентированного подхода при проектировании информационной системы (Основные элементы объектной модели)