Налог на прибыль организаций на примере МИФНС № 8 по Самарской области

Содержание:

Введение

Одним из важнейших инструментов осуществления экономической политики государства всегда были и продолжают оставаться налоги. Особенно наглядно это проявляется в период развития рыночных отношений, когда в условиях сузившихся возможностей государства оказывать воздействие на экономические процессы, налоги становятся реальным рычагом государственного регулирования экономики. Вместе с тем государство только в том случае может реально использовать налоги через присущие им функции, и прежде всего фискальную и стимулирующую, если в обществе создана атмосфера уважения к налогу, основанная на понимании, как экономической необходимости существования налоговой системы, так и установленных государством правил взимания конкретных налогов.

Бесперебойное финансирование предусмотренных бюджетами мероприятий требует систематического пополнения финансовых ресурсов на федеральном и местных уровнях. Это достигается в основном за счет уплаты юридическими и физическими лицами налогов и других обязательных платежей. В соответствии с действующим налоговым законодательством и другими нормативными актами плательщики обязаны уплачивать указанные платежи в установленных размерах и в определенные сроки.

Одним из важных факторов экономического роста страны является эффективная налоговая система. В структуре всех доходов бюджета государства налоги составляют, по разным оценкам, 75-85%. Рассмотрение налогообложения как средства регулирования предпринимательской активности требует более тщательного рассмотрения элементов налоговой системы для нахождения баланса интересов государства и предпринимательства.

Баланс интересов государства и предпринимательства актуален сегодня еще и потому, что в настоящее время наиболее остро встает проблема уклонения от налогов, распространение различных схем ухода от налогов. Необходимо отметить, что механизм взимания налогов также играет существенную роль при расчете налоговой нагрузки, а, следовательно, необходимо разрабатывать мероприятия, способствующие укреплению налоговой дисциплины и ответственности, определения эффективных методов контроля и взыскания.

Государство с помощью налогов осуществляет воздействие на экономическую систему страны, получая соответствующую сумму налоговых платежей и обеспечивая те экономические эффекты, которые обусловлены влиянием налогов: рост объемов производства, увеличение капиталовложений, рост нормы прибыли.

Взаимоотношения хозяйствующих субъектов и граждан с государством по поводу формирования государственных финансов выражают экономическое содержание налогов. С одной стороны, сумма налоговых поступлений обязана обеспечивать наполнение государственной казны, а с другой - величина налоговой нагрузки на налогоплательщиков не должна лишать их стимулов к дальнейшему развитию. Важнейшей задачей функционирования налоговой системы любой страны всегда являлось определение оптимального уровня налогового бремени, позволяющего сочетать перспективные интересы государства и хозяйствующего субъекта.

Государство и налогоплательщик находятся по разные стороны баррикад: государство заботится о максимальном наполнении государственного бюджета, а налогоплательщик стремится к сохранению собственного. И сколько существуют сами налоги, столько предпринимаются и попытки уклониться от них или уменьшить их тяжесть. История показывает, что введение новых налогов или изменение порядка уплаты действующих немедленно вызывает ответную реакцию налогоплательщиков, направленную на снижение налогового бремени.

Это стремление имеет под собой объективную основу. Чем меньше сумма налогов, тем больше остающийся в собственном распоряжении объем финансовых средств; чем позже налоги уплачены в казну, тем дольше деньги находятся в обороте и приносят доход. Следовательно, снижение абсолютной величины налоговой нагрузки оказывает прямое влияние на увеличение чистой прибыли и финансовых ресурсов налогоплательщика.

В условиях жесткой конкуренции получение удовлетворительного финансового результата от осуществления хозяйственной деятельности является необходимым условием развития предприятия. Этот результат напрямую зависит от величины и структуры денежного потока, генерируемого предприятием, в том числе и от его налоговой составляющей.

Все вышеизложенное обуславливает актуальность темы данной работы и требует ее дальнейшего изучения и исследования.

Объектом исследования является МИФНС № 8 по Самарской области. Предмет исследования – налогообложение юридических лиц.

Основной целью данной работы является изучение налогообложения юридических лиц на примере МИФНС № 8 по Самарской области. Для достижения поставленной цели были определены следующие задачи:

1. Рассмотреть теоретические аспекты налогообложения.

2. Изучить характеристику налогообложения юридических лиц на примере МИФНС России № 8 по Самарской области.

Данная работа состоит из введения, двух глав, заключения, списка используемых источников и приложений.

Во введении рассмотрена актуальность темы, объект и предмет исследования, а также определена цель и поставлены задачи для достижения цели. В первой главе рассмотрены теоретические аспекты налогообложения: рассмотрены место и роль налогов в государственном механизме. А также изучена налоговая система в Российской Федерации.

Во второй главе рассматривается характеристика налогообложения юридических лиц на примере МИФНС России № 8 по Самарской области, а именно рассмотрены следующие налоги, уплачиваемые юридическими лицами в бюджет: налог на добавленную стоимость, налог на прибыль и налог на имущество организаций.

В заключении подведены итоги по рассмотренным вопросам.

Данная структура работы обусловлена тем, что позволяет наиболее глубоко раскрыть тему работы, а также провести более полное исследования и всестороннее освещения избранной темы.

Методологическую основу исследования составили труды отечественных авторов в области налогов и налогообложения, финансового менеджмента и экономики. Кроме того, при написании работы были проанализированы нормативные документы по административному, гражданскому и налоговому праву, регламентирующие вопросы ведения налогообложения юридических лиц в нашей стране.

В ходе написания работы применялись такие общенаучные методы, как абстракция, обобщение, сравнительный анализ, группировка и др.

Теоретическая новизна работы заключается в том, что помимо обобщения информации, находящейся в открытой печати, внесены новые решения по организации налогообложения юридических лиц.

Практическая новизна данного исследования заключается в том, что актуальные решения по совершенствованию налогообложения организаций, рассмотренные в работе, отличаются новизной и дают положительный эффект при применении на практике.

При написании работы были использованы специальная литература и периодические издания, а также труды таких авторов, как: А.А. Ялбулганов, Ю.М. Лермонтов, И.А. Феоктистов и других авторов, которые способствовали раскрытию теоретической части материала. Кроме того, большое внимание было уделено нормативно-правовым документам, регламентирующим налогообложение в настоящее время.

Глава 1. Теоретические аспекты налогообложения

Место и роль налогов в государственном механизме

Базовой категорией налогообложения и налогового права является понятие налога.

Налог - это платеж, то есть отчуждение имущества осуществляется в денежной форме. Решение вопроса о форме отчуждения собственности при налогообложении в науке финансового права предопределялось не только и не столько уровнем развитости финансово-правовых учений, сколько состоянием финансовой системы государства на том или ином историческом этапе.

Понятие «налоги» как конкретная реальность имеет столь же древнюю историю, как и само общество. Т.Ф. Юткина отмечает: «Факт того, что налоги - наиболее древнее явление, существующее как таковое во все времена и эпохи, бесспорен, независимо от того, в какие формы ни облекало бы его сознание и какие бы определения наука ни формулировала понятию «налог». Уже это свидетельствует о том, что налоги - это историческое явление, хрестоматийное понятие. Своим происхождением налоги прежде всего призваны служить источником формирования государственных (муниципальных) доходов. Основная задача налога - формировать ресурсы государства, т.е. те ресурсы, которые необходимы ему для выполнения своих функций.

Рост расходов заставляет государство мобилизовывать все большие объемы денежных ресурсов, и эта мобилизация наиболее эффективно производится с помощью налогов. В современном мире налоги стали играть главенствующую роль в формировании государственных ресурсов.

Налог - это платеж, производимый налогоплательщиками для финансирования государственных нужд. Именно с помощью налогов образуется большая часть денежных фондов, необходимых для функционирования государства. С начала XX в. фискальная роль налогов возрастает вместе с ростом экономического уровня развития общества. Государство расходует все больше финансовых средств на содержание государственного аппарата, на экономические и социальные мероприятия. В доходах бюджетов всех уровней развитых государств преобладают налоги. Они достигают в доходах центрального бюджета 80 - 90%, а в местных бюджетах - более 50%.

Финансирование государственных нужд есть один из главнейших признаков налога, который предопределяет фискальную функцию налога в качестве основной. Таким образом, аккумуляция финансовых средств, необходимых для финансирования государственных нужд, является основной задачей налогов, и это во многом позволяет провести различие между налогами и платежами, имеющими компенсационное значение.

Налог не должен рассматриваться в качестве компенсационной меры. Компенсация выплачивается одним лицом другому для того, чтобы восстановить какое-либо ранее нарушенное имущественное или неимущественное право этого другого лица. Когда же налогоплательщик производит налоговый платеж, он не имеет своей целью компенсировать государству какое-либо нарушенное имущественное или неимущественное право. Налог выплачивается в связи с тем, что государство нуждается в финансовых ресурсах, а не в связи с нарушением налогоплательщиком каких-либо прав государства.

Рассматривая цель взимания налога, следует также отметить, что налог взимается именно в пользу самих публичных субъектов, а не в пользу органов государственной власти или местного самоуправления. То есть бенефициарами налоговых платежей являются государство или иной публичный субъект в целом, в то время как органы государственной власти только лишь организуют сбор налога, выполняя, по сути, представительские функции от имени публичных субъектов.

Цель - финансовое обеспечение деятельности государства как признак налога - позволяет отделить налог от иных обязательных платежей. Принудительный способ изъятия имущества в процессе налогообложения приводит к сближению налога с санкциями имущественного характера за допущенное правонарушение - штрафами, конфискацией имущества и т.п. Однако между налогами и санкциями имущественного характера существуют огромные различия.

Санкции являются разновидностями государственного принуждения. Целью наложения санкций на правонарушителя является желание государства заставить правонарушителя отказаться от дальнейшего нарушения норм права. В то же время налогоплательщик уплачивает налоги безотносительно к тому, совершал он или не совершал правонарушение, и государство не пытается (или, во всяком случае, не должно пытаться) заставить налогоплательщика не совершать в дальнейшем каких-либо действий. Таким образом, налог не может быть рассмотрен как разновидность санкций имущественного характера.

С принятием Налогового и Бюджетного кодексов РФ налоги и сборы как правовые категории были отделены от неналоговых платежей на законодательном уровне на основе нормативной базы. Так Бюджетным кодексом были четко определены налоговые и неналоговые платежи. Согласно данному кодексу доходы бюджета формируются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных и безвозвратных перечислений. При этом к налоговым доходам относятся все предусмотренные налоговым законодательством федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

Таким образом, в настоящее время под налоговыми платежами понимают два вида обязательных бюджетных платежей - налоги и сборы. При этом под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства или муниципальных образований.

Налоги и сборы обладают рядом признаков, на которых основывается законность и правомерность их взыскания. К таким признакам относятся:

1) обязательность;

2) безвозмездность;

3) денежная форма;

4) публичность и нецелевой характер налогов.

Обязанность уплаты налогов носит конституционно-правовой характер. Каждый хозяйствующий субъект обязан уплачивать весь перечень налогов, установленных Налоговым кодексом согласно применяемой им системы налогообложения. Налогоплательщик не имеет права отказаться от исполнения налоговой обязанности. Именно это отличает налоговые платежи от безвозмездных перечислений, предусмотренных Бюджетным кодексом, хотя и те и другие платежи составляют доходы бюджета.

Вместе с этим налоговые платежи носят безвозвратный характер. При применении налоговых льгот или в случае возникшей переплаты налога или неправомерного его взыскания, а также взыскания недоимки Налоговый кодекс предусматривает зачет или возврат из бюджета соответствующих излишне уплаченных денежных средств. При этом применяется именно зачет, а не возврат.

Налоги и сборы составляют основную долю доходов государства и муниципальных образований. Таким образом, налоговые платежи призваны покрывать не конкретные расходы государственного бюджета, а их общую совокупность.

Налоги представляют собой особую категорию обязанностей хозяйствующих субъектов. Каждый субъект, начинающий свою деятельность, заранее берет на себя обязанность по уплате всех предусмотренных для его категории налогов и сборов и ответственность за их своевременное и полное перечисление. На практике данная обязанность начинает осуществляться уже при регистрации предприятия в виде уплаты сборов и пошлин за получение различных лицензий, регистрацию организации и других.

Обязанность уплаты налогов закреплена законодательно, здесь не может быть какой-либо договоренности. Закон предусматривает налогообложение практически всех хозяйствующих субъектов за немногим исключением. Посредством законодательства осуществляется управление налоговой системой. При этом преобладает императивный метод правового регулирования, представляющий собой четко детализированную юридическую регламентацию всей системы налогообложения.

Кроме того, отличительной чертой налоговых платежей среди всех остальных доходов бюджетов является их односторонний характер. При этом основным юридическим элементом таких правоотношений выступает обязанность налогоплательщика уплатить законодательно установленные налоги и сборы и, соответственно, право государства в лице налоговых органов требовать своевременной и полной их уплаты. Кроме того, наряду с обязанностью уплаты налогов им присущ также принудительный характер их взимания, являющийся отдельным специфическим признаком налогов. Сущность принудительного характера заключается в обеспечении выполнения налоговой обязанности и возмещения ущерба, понесенного бюджетом в результате ее неисполнения. При этом законом устанавливаются меры принуждения к уплате налогов.

Данные меры носят правовосстановительный характер, обеспечивающий погашение недоимки и возмещение ущерба бюджету от несвоевременной и неполной уплаты налога, а также они выступают в качестве штрафных санкций, возлагаемых на неплательщиков дополнительных выплат в качестве меры ответственности и наказания.

Следующим признаком налогов, является их безвозмездность. Иными словами, уплата налогового платежа не предусматривает встречной обязанности государства совершить в пользу налогоплательщика конкретные действия. По мере уплаты налогов налогоплательщик не получает какой-либо материальной выгоды, т.е. не приобретает какие-либо материальные блага или права. Исходя из этого, признак безвозмездности отличает налоги от сборов, которые так или иначе, носят возмездный характер. Исполнение обязанности по уплате сбора предполагает возникновение встречных действий государства в интересах налогоплательщика, то есть выдача лицензии, патента, совершение регистрационных или иных юридически значимых действий. Таким образом, после уплаты сбора налогоплательщик вправе требовать от государства совершения им соответствующих действий.

В соответствии с законодательством налог является денежным платежом, взимаемым с организаций и физических лиц в наличной или безналичной форме. При этом средством платежа выступает валюта Российской Федерации, кроме случаев, предусмотренных законодательством. Публичность и нецелевой характер налоговых платежей являются их сущностью и неотъемлемым атрибутом государства, без которого невозможно его существование.

Обязанность уплаты налогов носит конституционно-правовой характер. Каждый хозяйствующий субъект обязан уплачивать весь перечень налогов, установленных Налоговым кодексом согласно применяемой им системы налогообложения. Налогоплательщик не имеет права отказаться от исполнения налоговой обязанности. Налоги составляют основную долю доходов государства и муниципальных образований. Таким образом, налоговые платежи призваны покрывать не конкретные расходы государственного бюджета, а их общую совокупность.

Налоги представляют собой особую категорию обязанностей хозяйствующих субъектов. Каждый субъект, начинающий свою деятельность, заранее берет на себя обязанность по уплате всех предусмотренных для его категории налогов и сборов и ответственность за их своевременное и полное перечисление.

Любые налоги, как искажающие, так и не искажающие, уменьшают количество ресурсов, находящихся в непосредственном распоряжении предприятия, что неизбежно влияет на его рыночное поведение.

Однако неискажающие налоги являются экономически нейтральными в том смысле, что не оказывают воздействия на эффективность аллокации ресурсов, то есть у налогоплательщиков нет основания намеренно преуменьшать свои реальные возможности или отказываться от наиболее эффективных вариантов их использования.

Однако налог на прибыль, налог на добавленную стоимость и ряд других налогов не являются нейтральными, а потому склонные искажать экономическое поведение субъектов. В связи с этим налоги должны быть сконструированы таким образом, чтоб если не полностью нейтрализовать, то хотя бы минимизировать вызываемый ими искажающий эффект (эффект замещения).

Функции налогов позволяют определить, какую роль играют налоги в государстве, каково влияние налогов на общество.

Первой функцией налогов является фискальная функция. Фискальная функция налогов - основная, изначально характерная для любых налоговых систем. Сущность этой функции заключается в том, что с помощью налогов образуются денежные фонды, необходимые для осуществления государством своих собственных функций.

Фискальная функция налогов приводит к тому, что государство активно вмешивается в экономические отношения хозяйствующих субъектов. Это вмешательство предопределяет следующую функцию налогов - регулирующую функцию. Суть этой функции заключается в том, что налоги как эффективный инструмент перераспределительных процессов оказывают огромное влияние на производство, стимулируя или сдерживая его рост, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения.

Государство с помощью налогообложения решает ряд экономических и социальных проблем общества. Внутри регулирующей функции можно выделить стимулирующую, дестимулирующую подфункции и подфункцию воспроизводственного назначения.

Стимулирующая подфункция заключается в том, что государство посредством установления более благоприятного налогового режима для той или иной группы налогоплательщиков содействует развитию той деятельности, которой эти налогоплательщики занимаются. Стимулирующая подфункция реализуется через систему различных льгот или иных преференций, предусмотренных для определенной категории налогоплательщиков.

В отдельных главах части второй Налогового кодекса РФ дан перечень налоговых льгот, которые используются в российской налоговой системе для реализации стимулирующей функции налогов. Льготы могут предоставляться путем изменения объекта налогообложения, уменьшения налогооблагаемой базы, понижения налоговой ставки и т.п. Таким образом, государство обладает довольно широкими возможностями по стимулированию тех или иных действий налогоплательщиков с помощью налогового механизма.

В противовес стимулирующей подфункции налоги имеют еще и дестимулирующую подфункцию. Эта подфункция проявляется в том, что государство, будучи заинтересованным в ограничении деятельности тех или иных категорий налогоплательщиков, устанавливает для них более тяжелое налоговое бремя, чем для обычных налогоплательщиков. Так, например, государство заинтересовано в ограничении игорного бизнеса, поэтому налоговые ставки на доходы игорных заведений установлены в абсолютных суммах на достаточно высоком уровне.

Третьей является подфункция воспроизводственного назначения. Сущность этой подфункции заключается в том, что государство, взимая налог с налогоплательщиков, направляет полученные средства на воспроизводство тех объектов материального мира, которые были задействованы в процессе производственной или иной деятельности налогоплательщика. Ярким примером реализации подфункции воспроизводственного назначения налогов может послужить установление водного налога, взимаемого с водопользователей и направляемого на воспроизводство водных ресурсов страны.

Таким образом, реализуя экономическую функцию налогов, государство имеет возможность активно вмешиваться в организацию хозяйственной жизни страны, используя при этом не административные, а регулирующие налоговые методы. Учет всех функций налогов только в совокупности может обеспечить успешную налоговую политику, сделает налоги эффективным механизмом воздействия на экономику страны.

За время существования категории налога и налоговых платежей российское законодательство претерпело массу изменений. Если на стадии становления системы налогообложения понятие налога имело широкий обобщающий смысл, то в настоящее время категория налога приобрела определенную дифференциацию. Основной перелом системы налогообложения произошел с принятием Части первой Налогового кодекса Российской Федерации.

На настоящий момент Налоговый кодекс претерпел около трехсот поправок, более семидесяти из них внесены Федеральными законами о внесении изменений и дополнений в Налоговый кодекс, и это еще не предел. Чиновники постоянно говорят о том, что налоговая реформа близится к завершению, однако вряд ли ее окончание наступит в обозримом будущем.

На основании вышеизложенного можно сделать следующие выводы. Любое предприятие обязано платить налоги, перечень которых установлен Налоговым кодексом РФ. Налоги составляют основную долю доходов государства и муниципальных образований. Любые налоги уменьшают количество ресурсов, находящихся в непосредственном распоряжении предприятия, что неизбежно влияет на его рыночное поведение. Совокупность уплачиваемых налогов предприятием составляет его налоговую нагрузку. При этом налоговая система Российской Федерации в настоящее время не является совершенной и еще требует доработок.

1.2. Налоговая система в Российской Федерации

Без налогов не существует ни одно общество, будь то родовое или цивилизованное общество XXI в. Поскольку это так, то, следовательно, понятие «налог» в ассоциативном научном сознании представляет собой общественно значимое явление, объективно необходимый процесс в любом обществе, обеспечивающий его неуклонное развитие и совершенствование».

Общество, решая эту задачу, объединяет свои усилия и богатства для противостояния силам природы, внешним врагам, для совместного градостроительства, содержания нетрудоспособных и обеспечения многих других общественных нужд. Л.И. Спиридонов называет такие нужды общими делами социальной организации, объединенной вещными или рыночными связями. К числу таких общих интересов и проблем он относит «защиту от внешнего врага; установление правил коллективного общежития; решение таких коллективных задач, которые отдельная семья или индивид в одиночку решить не в состоянии.

К числу последних относятся не только хозяйственные проблемы (например, создание ирригационной системы в Древнем Египте), но и охрана одной части территориально организованной общности от другой ее части, регулирование отношений между ними: племенная организация, распавшись, оказалась разделенной на различные социально неоднородные, часто антагонистические группы (сословия, классы), отношения между которыми нередко обострялись до уровня социальных потрясений (бунты, революции, войны и т.д.)».

В последующие века государство постепенно окрепло, расширилось и приобрело те черты, которые свойственны современному государству. Оно распространило систему государственного управления на всю страну, начало осуществлять свое вмешательство в экономику и деятельность транспорта, в строительство, культуру, образование и, наконец, в сферу поступления доходов, а также формирования собственности и имущества. Для этого были необходимы новые учреждения, органы, институты, для функционирования которых требовалось больше средств и, следовательно, больше налогов.

На ранних стадиях развития налоговых систем государственные ресурсы формировались преимущественно с помощью натуральных сборов. Более того, даже в сравнительно недавнем прошлом, в период разрухи и гражданской войны в Советской России, когда денежная система государства находилась в крайне расстроенном состоянии, натуральное обложение играло немаловажную роль в деле формирования ресурсов государства.

В настоящее время в Российской Федерации обязанность уплаты налогов носит конституционно-правовой характер. Каждый хозяйствующий субъект обязан уплачивать весь перечень налогов, установленных Налоговым кодексом согласно применяемой им системы налогообложения. Налогоплательщик не имеет права отказаться от исполнения налоговой обязанности. Налоги составляют основную долю доходов государства и муниципальных образований. Таким образом, налоговые платежи призваны покрывать не конкретные расходы государственного бюджета, а их общую совокупность.

Налоги представляют собой особую категорию обязанностей хозяйствующих субъектов. Каждый субъект, начинающий свою деятельность, заранее берет на себя обязанность по уплате всех предусмотренных для его категории налогов и сборов и ответственность за их своевременное и полное перечисление.

Возникновение государства как политического института, требующего постоянного финансового обеспечения и развития рыночных отношений, потребовало, чтобы действующие налоги были приведены в строгую систему. Значение и структура этой системы определяются социально-экономическим строением общества и государства. Создание соответствующей налоговой системы является основной макроэкономической задачей любого государства.

Понимание структуры налоговой системы основывается на определении понятия «система». В переводе с греческого система означает целое, составленное из частей. Система - это совокупность элементов, находящихся в отношениях и связях друг с другом, которая образует определенную целостность и единство.

Понятие «налоговая система» является основополагающим при исследовании различных аспектов налогообложения Российской Федерации. Однако, несмотря на широкое применение этого термина в специальной литературе и закрепление его в нормативных актах ряда зарубежных государств, в российской юридической науке данное понятие до сих пор не обрело единого понимания, а потому не имеет легальной дефиниции.

В ныне действующем налоговом законодательстве понятие «налоговая система» отсутствует. Это понятие может быть охарактеризовано с разных сторон. Например, по мнению Д.Г. Черника и А.З. Дадашева, налоговая система Российской Федерации представлена совокупностью налогов и сборов, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны.

Понятие «налоговая система» не является однозначным. В широком понимании оно базируется на трех основах:

- совокупность налогов и сборов, взимаемых государством;

- налоговое законодательство, регулирующее налоговые отношения в государстве;

- участники налоговых правоотношений, обеспечивающие налоговое производство.

Налоговая система в широком смысле представляет собой систему общественных отношений, складывающихся в процессе установления, исчисления, взимания и уплаты налогов и сборов.

Элементами налоговой системы являются не только совокупность налогов и сборов, взимаемых на территории страны, но и налогооблагающие органы (финансовые, налоговые, таможенные органы, органы государственных внебюджетных фондов), налогоплательщики, налоговые агенты, их права и обязанности, принципы организации и функционирования налоговой системы, а также нормы налогового права. Все эти элементы неразрывно взаимосвязаны.

Важнейшими параметрами, характеризующими налоговую систему, являются:

1) налоговый потенциал государства и его территорий - финансовые ресурсы, которые могут быть мобилизованы в бюджет за счет взимания налогов и сборов;

2) доля налогов и сборов в доходах бюджетов. Основную часть доходов бюджетов различных стран составляют налоги (80 - 90%).

3) общее количество налогов и сборов. В первой части Налогового Кодекса Российской Федерации, а именно в статьях 13, 14, 15, установлены 9 федеральных, 3 региональных и 2 местных налога, но их количество не постоянно;

4) стабильность налогового состава. Желательно, чтобы налоговый состав был определенным и стабильным в течение длительного времени. Это дает возможность налогоплательщику планировать свою деятельность на перспективу и удобно государству для планирования и прогнозирования доходов бюджета;

5) соотношение прямых и косвенных налогов. Это соотношение зависит от уровня развития страны. Поскольку механизм взимания и контроля косвенных налогов прост, в менее развитых странах их доля высока. В России также высока доля косвенных налогов, примерно 70%. Низкая доля прямых налогов в Российской Федерации по сравнению с другими странами обусловлена также незначительной составляющей налога на доходы физических лиц (13%) и низкими доходами основной массы населения. В развитых странах доля подоходного налога с физических лиц составляет 24 - 72% налоговых поступлений;

6) уровень налогообложения (налоговое бремя). Это обобщенный показатель, характеризующий роль налогов в жизни общества и определяемый как отношение общей суммы налоговых поступлений к валовому национальному продукту. В последние годы в России происходит постоянное снижение налогового бремени, сейчас оно составляет примерно 27%;

7) собираемость налогов и сборов. В предыдущие годы в Российской Федерации широкие масштабы приобрело укрывательство от налогообложения. По большинству налогов государство собирало чуть более половины причитающихся сумм. Только один из шести налогоплательщиков исправно и в полном объеме платил налоги;

8) налоговая способность физических лиц и организаций. От этого показателя напрямую зависит собираемость налогов и сборов. Современное состояние отечественных налогоплательщиков характеризуется их пониженной налоговой способностью, что связано с падением производства, низкими доходами основной массы налогоплательщиков и другими причинами;

9) уровень налоговой культуры населения. Под налоговой культурой населения необходимо понимать осведомленность населения относительно своих налоговых обязанностей и готовность добросовестно осознанно исполнять их. Этой проблеме уделяется особое внимание во всех развитых странах. Ею занимаются налоговые органы, органы образования, средства массовой информации.

Под системой налогов и сборов законодательство РФ подразумевает совокупность налогов и сборов, установление и взимание которых допустимы на территории Российской Федерации. Система налогов и сборов Российской Федерации представляет собой совокупность отдельных видов налогов и сборов и представлена тремя уровнями, которые отражают федеративное устройство Российского государства. В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

Налоговая система Российской Федерации - система налогов и сборов, действующих на территории Российской Федерации, а также правила функционирования системы налогов и сборов. Правовое значение понятия «налоговая система» заключается в том, что с его помощью можно очертить правовое поле налогового права, то есть определить всю совокупность отношений, на которые распространяется действие налогово-правовых норм.

Анализируя экономическую сущность налоговой системы, порядок распределения налогового бремени между налогоплательщиками, в мировой практике принято выделять англосаксонскую, евроконтинентальную, латиноамериканскую и смешанную налоговые системы.

В основе такой классификации лежат не особенности правовой регламентации налоговой системы, а экономические условия, формирующие налоговую систему определенным образом. По этой классификации налоговую систему Российской Федерации можно отнести к латиноамериканской модели, базирующейся прежде всего на косвенных налогах.

Таким образом, налоговую систему современного государства можно определить как совокупность взаимосвязанных правоотношений, направленных, с одной стороны, на аккумулирование денежных средств в доходной части бюджета и внебюджетных фондов государства для осуществления финансирования его основных функций, а с другой - на обеспечение прав и свобод человека и гражданина. Элементами налоговой системы являются:

- система налогов и сборов как совокупность обязательных платежей, взимаемых в бюджеты различных уровней, установленных и действующих в настоящее время на определенной территории;

- налогоплательщики и их представители, с одной стороны, и налоговые органы государства - с другой;

- система налогообложения, которая, в свою очередь, включает в себя порядок установления, введения, изменение, отмену налогов и сборов; порядок распределения налогов и сборов между бюджетами разных уровней; формы и методы налогового контроля; ответственность участников налоговых правоотношений и защиту прав налогоплательщиков и интересов государства.

Налоговую систему РФ можно представить в виде рисунка 1.

┌────────────────────────────────────────────────────────────────────┐

│Налоговая система - это урегулированная нормами налогового права и│

│построенная на определенных принципах система общественных│

│отношений, складывающаяся в процессе установления и взимания налогов│

│и сборов. │

└──────┬─────────────────────────────────────────────────────────────┘

┌ ─── ─┴─ ─── ─── ─── ─── ─── ─── ─── ─── ─── ─── ─── ─┐

┌──┤ Элементы налоговой системы .

│ ─── ─── ─── ─── ─── ─── ─── ─── ─── ─── ─── ─── ─── ──┘

│ ┌────────────────────────────────────────────────────────────────────┐

├──┤система принципов построения и функционирования налоговой системы │

│ └────────────────────────────────────────────────────────────────────┘

│ ┌────────────────────────────────────────────────────────────────────┐

├──┤система налогов и сборов │

│ └────────────────────────────────────────────────────────────────────┘

│ ┌────────────────────────────────────────────────────────────────────┐

├──┤порядок установления и введения в действие налогов и сборов │

│ └────────────────────────────────────────────────────────────────────┘

│ ┌────────────────────────────────────────────────────────────────────┐

├──┤налогоплательщики и плательщики сборов │

│ └────────────────────────────────────────────────────────────────────┘

│ ┌────────────────────────────────────────────────────────────────────┐

├──┤налоговая администрация │

│ └────────────────────────────────────────────────────────────────────┘

│ ┌────────────────────────────────────────────────────────────────────┐

└──┤налоговый контроль │

└────────────────────────────────────────────────────────────────────┘

Рисунок 1. Структура налоговой системы РФ

Налоговая система является сложной динамической системой, а потому характеризуется целостностью и единством; сущность налоговой системы определяется связанностью элементов, реальными отношениями, взаимодействием компонентов, из которых она образована. Выявление подобных связей важно, как для налогового, так и для конституционного права, поскольку именно в этом заключается понимание комплексного характера правового воздействия на налоговые отношения. Поэтому большое значение имеет выявление принципов формирования и функционирования налоговой системы, которые представляют собой ее основание. Их действие распространяется как на взаимосвязь между отдельными элементами налоговой системы, так и на всю налоговую систему в целом.

Принципы построения и функционирования налоговой системы рассмотрим в Приложении 1.

Принципы формирования и регулирования налоговой системы следует определить, как закономерности развития правоотношений, складывающихся внутри налоговой системы как сложной динамической целостной системы.

Функционирование налоговой системы любого государства как целостного организма опосредуется наличием определенных принципов, которые устанавливают основные направления развития налогового механизма и его существенных элементов.

Действие общих принципов налогообложения и сборов проявляется во всех институтах налогового права: в системе налогов и сборов, их установлении и введении, исполнении налоговой обязанности, правовом статусе участников налоговых правоотношений, механизме налогового контроля и ответственности, обжаловании и т.д. В этом и состоит базовый характер любого принципа - заложить правовой фундамент обособленной группы норм, не сливаясь с ними по содержанию.

Обязанность уплаты налогов закреплена законодательно, здесь не может быть какой-либо договоренности. Закон предусматривает налогообложение практически всех хозяйствующих субъектов за немногим исключением. Посредством законодательства осуществляется управление налоговой системой. При этом преобладает императивный метод правового регулирования, представляющий собой четко детализированную юридическую регламентацию всей системы налогообложения.

Оценивая любую налоговую систему с точки зрения ее эффективности, следует, исходить из того, что она всегда представляла и представляет собой сложный эволюционирующий феномен, связанный с реальным состоянием экономики. Задачи налоговой системы меняются с учетом политических, экономических и социальных требований, а, соответственно, налоги из простого инструмента мобилизации доходов превращаются в основной регулятор всего воспроизводственного процесса, влияя на все пропорции, темпы и условия функционирования экономики.

Способность системы в целом и каждого налога в отдельности выполнять возложенные на них функции зависит от принципов построения налоговой системы, которые создают необходимые условия для ее эффективного функционирования. Эти принципы являются ориентиром при формировании налогово-правовой политики государства.

В заключение данной главы можно сделать следующие выводы.

Создание налоговой системы Российской Федерации в первые этапы ее развития проходило в условиях системного экономического кризиса, и главной задачей выдвигалось максимально возможное наполнение бюджета страны. Постепенное преодоление кризисных явлений в экономике изменило подходы к организации налоговой системы и налогообложения. Важной задачей в настоящее время становится полноценное использование налогов как инструментов экономического регулирования.

Глава 2. Характеристика налогообложения юридических лиц на примере МИФНС № 8 по Самарской области

2.1. Налог на добавленную стоимость

В своей работе с налогоплательщиками налоговые инспекторы МИФНС № 8 по Самарской области используют все имеющиеся средства связи и компьютерной техники. Руководство Управления ФНС России постоянно проводит работу по модернизации и обновлению имеющегося оборудования. В работе по контролю за правильностью исчисления, полнотой и своевременностью внесения налогов и других обязательных платежей в бюджеты всех уровней налоговые работники применяют весь комплекс мер, предусмотренных законодательством, для сбора налогов.

Несомненной помощью в работе по сбору налогов являются тесные контакты с органами исполнительной власти, правоохранительными органами.

Необходимым условием для дальнейшего повышения собираемости налогов и сборов является систематическая работа по изучению и оценке налогооблагаемой базы. МИФНС № 8 по Самарской области приступило к тщательному изучению налоговой базы подответственного района. Для этих целей создан и уже второй год работает отдел экономического анализа и прогнозирования. Он занимается изучением экономической ситуации края, анализом динамики изменения его налоговой базы.

На основе поступающих отчетных и статистических данных делаются краткосрочные и долгосрочные прогнозы поступления налогов по видам и бюджетам. Анализируются все факторы: темпы инфляции, показатели динамики производства и розничного товарооборота, факторы влияния на налоговую базу изменений законодательства, графики поступления налогов за ряд лет и т. д. Естественно, для такой работы необходима постоянно обновляющаяся информация о налогоплательщиках.

Проведем анализ расчетов по налогам предприятий с бюджетом за период 2014 - 2016 г.г. в таблице 1. Данный анализ позволяет МИФНС № 8 по Самарской области анализировать в динамике состав и структуру налогов, их изменение, а также рассчитать ряд коэффициентов, свидетельствующих об эффективности расчетов с бюджетом по налогам.

Таблица 1.

Анализ состава и динамики налогов по данным МИФНС № 8 по Самарской области за 2014 – 2016 гг.

|

Показатель |

2014 год |

2015 год |

2016 год |

|||

|

Сумма, тыс.руб. |

% |

Сумма, тыс.руб. |

% |

Сумма, тыс.руб. |

% |

|

|

НДС |

28936 |

38,14 |

36028 |

6,45 |

52875 |

27,59 |

|

Налог на прибыль |

3351980 |

44,18 |

610608 |

12,69 |

405965 |

7,06 |

|

Налог на имущество |

930 |

0,01 |

127272 |

2,65 |

72509 |

1,26 |

|

НДФЛ |

59459 |

0,78 |

95676 |

1,99 |

-22933 |

-0,40 |

|

Прочие налоги |

1281118 |

16,89 |

3666279 |

76,22 |

3710885 |

64,49 |

|

Итого: |

7587097 |

100,00 |

4810120 |

100,00 |

5754004 |

100,00 |

Анализ информационных сведений о налогах за 2014 – 2016 года показывает, что начисленные предприятиями налоги к уплате в 2015 году уменьшились на 2776977 тыс. рублей, притом, что выручка предприятий за данный период увеличилась на 59118000 тысяч рублей. В 2016 году поступление налогов составили 5754004 тыс. рублей это на 943884 рублей больше чем в 2015 году.

Структура налоговых платежей необходима для дальнейших расчетов и анализа в области налогообложения предприятий. Структура налоговых платежей предусмотрена налоговым законодательством РФ. Организация лишь фиксирует документально свое согласие выполнять требования государства, в своей учетной и налоговой политике.

Сумма налога на добавленную стоимость, уплачиваемая предприятиями, напрямую зависит от размера налоговых вычетов.

Если предприятие производит оплату (частичную оплату) в счет предстоящих поставок товаров (работ, услуг) на срок, равный одному налоговому периоду (один квартал), никакой выгоды оно в этом случае не получает.

Рассмотрим практические примеры по данным МИФНC № 8 по Самарской области.

В III квартале 2016 г. налогоплательщик ООО «АРТЭС» перечислило предоплату поставщику в счет предстоящих поставок, и в этом же квартале произошла данная поставка товаров. Как видно, на размер платежей в бюджет по итогам данного налогового периода (III квартал 2016 г.) и последующих платежей во IV квартале данная сумма НДС, принятая к вычету по предоплате, не повлияла.

Выгоду получает предприятие в том случае, когда производит оплату (частичную оплату) в счет предстоящих поставок товаров, работ или услуг на срок больший, чем один налоговый период.

16.01.2016 предприятием ООО «Хлоя» была перечислена предоплата в счет предстоящего оказания услуг по договору на сумму 5 900 000 руб., в том числе НДС - 900 000 руб., счет-фактура выписан 27.01.2016, получен и зарегистрирован в книге покупок 27.01.2016.

Приняты к учету оказанные услуги:

- в январе 2016 г. - на сумму 1 180 000 руб., в том числе НДС - 180 000 руб. (акт сдачи-приемки оказанных услуг от 31.01.2016 и счет-фактура от 31.01.2016, зарегистрированный в книге покупок 31.01.2016);

- в феврале 2016г. - на сумму 1 180 000 руб., в том числе НДС - 180 000 руб. (акт сдачи-приемки оказанных услуг от 27.02.2016 и счет-фактура от 27.02.2016, зарегистрированный в книге покупок 27.02.2016);

- в марте 2016 г. - на сумму 1 180 000 руб., в том числе НДС - 180 000 руб. (акт сдачи-приемки оказанных услуг от 31.03.2016 и счет-фактура от 31.03.2016, зарегистрированный в книге покупок 31.03.2016).

В книге продаж 31.03.2016 был зарегистрирован счет-фактура от 21.01.2016 на сумму НДС - 540 000 руб., ранее принятую к вычету по предоплате.

В I квартале 2016 г. НДС с облагаемых оборотов у предприятия составил 1 260 000 руб. (7 000 000 - 18% : 100%), кроме вычетов по предоплатам, сумма налоговых вычетов по другим покупкам - 320 000 руб. Общая сумма налоговых вычетов за налоговый период составила 1 760 000 руб. (900 000 + 180 000 + 180 000 + 180 000 + 320 000), исчисленная сумма НДС к уплате в бюджет - 40 000 руб. [1 260 000 (НДС с облагаемых оборотов) + 540 000 (восстановленный НДС с предоплат) - 1 760 000 (налоговые вычеты)].

Таким образом, на размер платежей в бюджет по итогам данного налогового периода (I квартал 2016 г.) и последующих платежей во II квартале сумма НДС, принятая к вычету по предоплате, повлияла в сторону их уменьшения на 360 000 руб.

Проведем анализ состава и динамики расчетов предприятий с финансовыми органами по платежам в бюджет по налогу на добавленную стоимость по данным МИФНС № 8 по Самарской области за 2014-2016 гг. Данные для анализа приведены в таблице 2.

Таблица 2.

Анализ состава и динамики расчетов с финансовыми органами по платежам в бюджет по НДС за 2014-2016 гг., млн. руб.

|

Показатель |

2014 год |

2015 год |

2016 год |

Удельный вес, % |

|||

|

2014 г |

2015 г |

2016 г |

|||||

|

1.Исчисленная сумма НДС |

70 |

180 |

520 |

100 |

100 |

100 |

|

|

2.Налоговые вычеты по НДС |

42 |

144 |

468 |

60 |

80 |

90 |

|

|

3.НДС, уплачиваемый предприятиями в бюджет |

28 |

36 |

52 |

40 |

20 |

10 |

|

Доля налоговых вычетов в общей сумме НДС рассчитывается как: «Налоговые вычеты по НДС» / «Исчисленная сумма НДС». Рассчитаем данный показатель за 2014, 2015 и 2016 годы.

Доля налоговых вычетов в общей сумме НДС в 2014 году составила:

42000 тыс. руб. / 70000 тыс. руб. = 0,6.

Доля налоговых вычетов в общей сумме НДС в 2015 году:

144000 тыс. руб. / 180000 тыс. руб. = 0,8.

Доля налоговых вычетов в общей сумме НДС в 2016 году:

468000 тыс. руб. / 520000 тыс. руб. = 0,9.

Таким образом, за период с 2014 по 2016 годы доля налоговых вычетов в общей сумме НДС выросла на 0,3 и составила 0,9.

Проведя анализ расчетов с бюджетом по налогу на добавленную стоимость по данным МИФНС № 8 по Самарской области, наблюдаем, что удельный вес вычетов в начислениях налога на добавленную стоимость вырос с 60 до 90 процентов. При этом безопасная доля вычетов по НДС в Самарской области составляет 91,6 %. Если предприятие превысит данный предел, то это, скорее всего, обернется углубленной проверкой декларации.

При росте налоговых вычетов по налогу на добавленную стоимость рентабельность предприятий в среднем остается примерно на одном и том же - невысоком - уровне (0,2 - 2,9 процента). Но в то же время доля материальных расходов уменьшилась, а доля прочих расходов (например, на консалтинговые услуги), напротив, значительно возросла. Из чего можно сделать вывод, что рост удельного веса вычетов объясняется искусственным завышением расходов, относимых чаще всего к прочим.

Произведем анализ сумм налога на добавленную стоимость по приобретенным предприятиями товарно-материальным ценностям за 2014 – 2016 годы. Полученные данные занесем в таблицу 3.

Таблица 3

Суммы НДС по приобретенным товарно-материальным ценностям за 2014– 2016 годы, млн. руб.

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

2015 г. / 2014 г. |

2016 г. / 2015 г. |

2016 г. / 2014г. |

|

Сумма НДС по приобретенным ТМЦ |

38 |

121 |

437 |

218,42% |

261,15% |

1050% |

По данным таблицы 3 мы наблюдаем положительную динамику сумм налога на добавленную стоимость по приобретенным товарно-материальным ценностям за исследуемый период. Это свидетельствует о том, что основная масса налогоплательщиков НДС вело активную деятельность в течение 2014-2016 г.г. Товарно-материальные ценности приобретались большими партиями, при этом наблюдается увеличение темпа роста.

Рассмотрим налоговую нагрузку предприятии по НДС в таблице 4.

Таблица 4

Налоговая нагрузка, млн. руб.

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

|

Сумма приобретенных ТМЦ (без НДС). |

249 |

793 |

2865 |

|

НДС приобретенных ТМЦ |

38 |

121 |

437 |

|

Сумма полученных предоплат (в т.ч. НДС) |

26 |

151 |

465 |

|

НДС с полученных предоплат |

4 |

23 |

71 |

|

Итого НДС к вычету |

42 |

144 |

468 |

По полученным данным таблицы 4 мы наблюдаем значительный рост сумм налога на добавленную стоимость, предъявленных поставщиками предприятиям по приобретенным товарно-материальным ценностям за период с 2014 по 2016 годы.

Особенно высокий рост наблюдается в 2016 году. В этот период налогоплательщики вели особо активную деятельность по закупке товарно-материальных ценностей. При этом особая активность проявлялась в первом полугодии 2015 года, тогда как во втором полугодии 2015 года в связи со сложившейся сложной экономической ситуацией в нашей стране закупка товарно-материальных ценностей практически не производилась.

Предприятия уменьшает налог на добавленную стоимость, который был исчислен для уплаты в бюджет, на налоговые вычеты в соответствии с п. 1 ст. 171 Налогового кодекса Российской Федерации.

Применение налоговых вычетов - это уменьшение общей суммы налога, исчисленной по налогооблагаемым операциям предприятия, на суммы НДС, предъявленные поставщиками товарно-материальных ценностей, работ или услуг или уплаченные предприятием по иным основаниям (например, с авансов, штрафов и т.п.). Операции, по которым суммы НДС принимаются к вычету, перечислены в ст. 171 Налогового кодекса РФ. Указанный перечень является исчерпывающим и расширительному толкованию не подлежит.

Проанализируем налоговые вычеты по налогу на добавленную стоимость за 2014 -2015 г.г. в таблице 5.

Таблица 5

Налоговые вычеты по НДС за 2014 -2016 г.г., тыс. руб.

|

Налоговые вычеты |

2014 г. |

2015 г. |

2016 г. |

|

Сумма налога, предъявленная предприятию при приобретении товаров (работ, услуг), подлежащая вычету |

38 |

121 |

437 |

|

Сумма налога, исчисленная с сумм оплаты, частичной оплаты, подлежащая вычету с момента отгрузки соответствующих товаров (выполнения работ, оказания услуг) |

4 |

23 |

71 |

|

Итого: |

42 |

144 |

468 |

По данным таблицы 5 мы наблюдаем, что в течение анализируемого периода происходит рост сумм налоговых вычетов по налогу на добавленную стоимость. Мы наблюдаем положительную динамику темпа роста итоговой суммы налоговых вычетов, а также высокий темп роста сумм налога, исчисленной с авансов и чуть менее высокий темп роста сумм НДС по приобретенным товарно-материальным ценностям.

Значительное увеличение темпов роста по всем показателям наблюдается в период 2015-2016 годы.

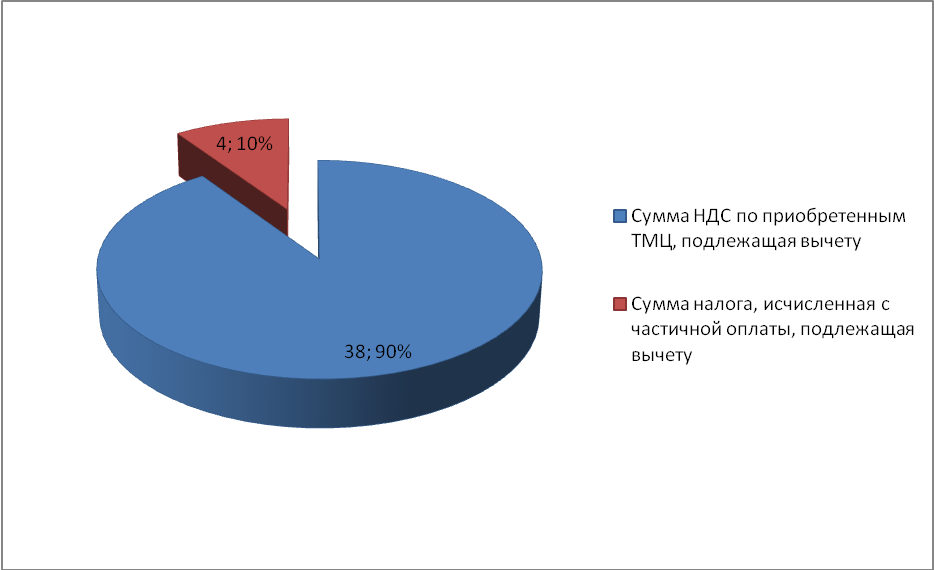

Структуру налоговых вычетов по налогу на добавленную стоимость в 2014 году рассмотрим на рисунке 2.

Рисунок 2. Структура налоговых вычетов по НДС за 2014 год

По данным рисунка 4 мы наблюдаем, что доля сумм по приобретенным товарно-материальным ценностям в общей сумме налоговых вычетов по налогу на добавленную стоимость в 2014 году являлась преобладающей и составила 90 %. Доля сумм налога, исчисленных с частичных оплат и авансов, составила в 2014 году 10%.

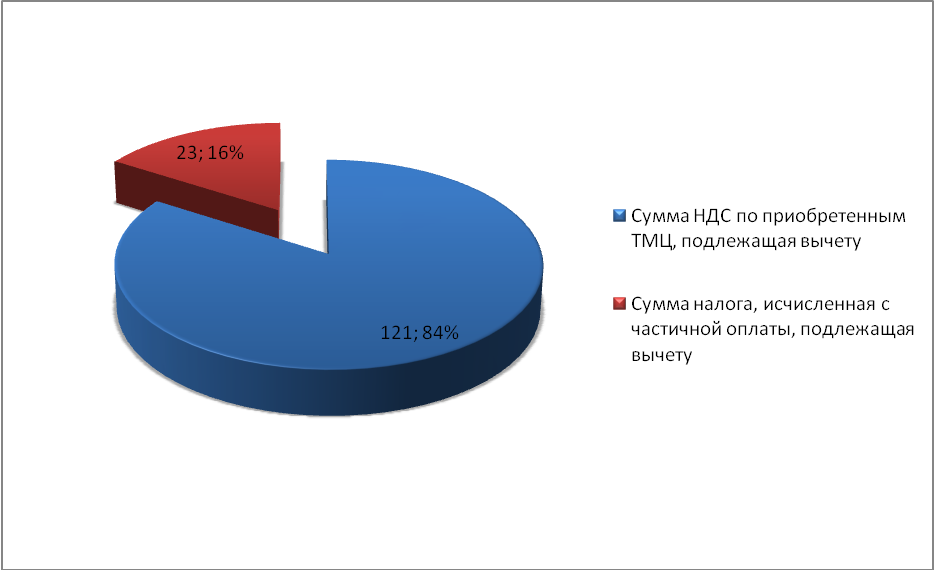

Структуру налоговых вычетов по налогу на добавленную стоимость в 2015 году рассмотрим на рисунке 3.

Рисунок 3. Структура налоговых вычетов по НДС за 2015 год

По данным рисунка 5 можно сделать вывод, что в 2015 году, как и в 2014 году доля сумм налога по приобретенным товарно-материальным ценностям в общей сумме налоговых вычетов по налогу на добавленную стоимость являлась преобладающей.Размер доли сумм НДС в 2015 году по сравнению с 2014 годом снизился на 6 % и составил 84 %. Доля сумм налога, исчисленных с частичных оплат и авансов, полученных предприятием, выросла на 6 % и составила в общей сумме налоговых вычетов по налогу на добавленную стоимость в 2015 году 16 %.

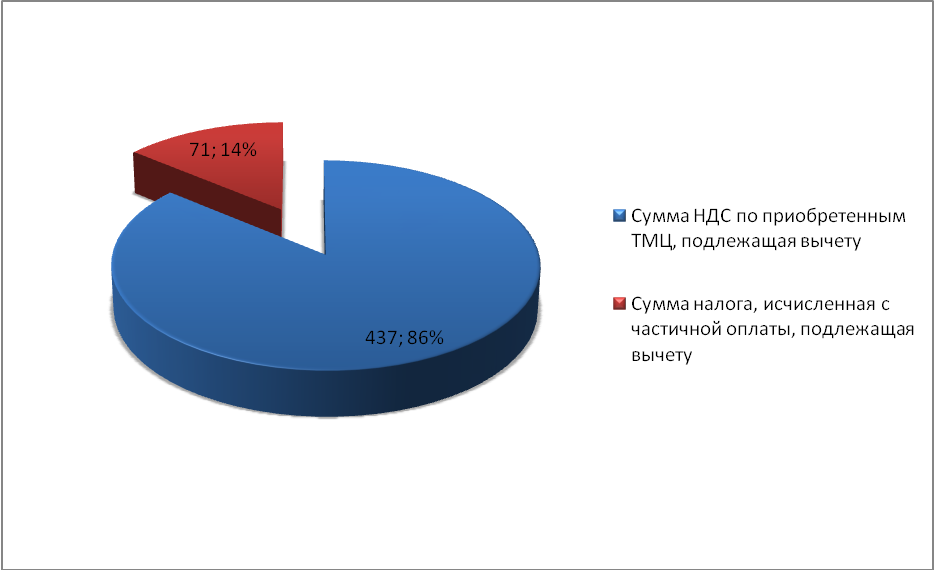

Структуру налоговых вычетов по налогу на добавленную стоимость в 2016 году рассмотрим на рисунке 4.

Рисунок 4. Структура налоговых вычетов по НДС за 2016 год

По данным рисунка 6 в 2016 году наблюдается рост размера доли сумм налога по приобретенным товарно-материальным ценностям в общей сумме налоговых вычетов по налогу на добавленную стоимость по сравнению с 2015 годом. Размер доли в 2016 году составил 86 %.

Размер доли сумм налога, исчисленных с частичных оплат и авансов, наоборот снизился на 2 % и составил 14 %.

Проанализировав рисунки 4,5 и 6 можно сделать вывод, что за исследуемый период с 2014 по 2016 год наибольший размер доли в общей сумме налоговых вычетов по налогу на добавленную стоимость составляли суммы налога по приобретенным товарно-материальным ценностям. Доля сумм налога, исчисленных с частичных оплат и авансов, являлась наименьшей, однако за период с 2014 года по 2016 год ее размер увеличился на 4 %.

Для того чтобы применить налоговые вычеты по НДС и избежать лишних разногласий с налоговыми органами, предприятия в обязательном порядке перед заключением договора должны запрашивать у контрагента сведения и документы, подтверждающие его фактическую деятельность, в частности копии свидетельств о государственной регистрации, о постановке на налоговый учет и иные документы. Сведения о контрагенте можно получить также на официальном сайте ФНС России – nalog.ru, а также на сайте www.spravka.gnivc.ru можно получить платную выписку из ЕГРЮЛ и копию баланса контрагента.

Все это обязывает предприятия в целом вести учет и исчисление налога на добавленную стоимость с соблюдением норм законодательства РФ.

Проанализировав динамику платежей в бюджет по налогу на добавленную стоимость с 2014 по 2016 год, наблюдаем незначительный рост сумм налога, уплачиваемых в бюджет по сравнению с ростом исчисленных сумм и налоговых вычетов по НДС.

Значительный рост исчисленных сумм налога на добавленную стоимость происходит за счет роста реализуемых продукции, работ, услуг предприятий, а также за счет большого количества получаемых сумм авансовых платежей от заказчиков. При этом в относительно такой же динамике должны были вырасти и суммы налога на добавленную стоимость, уплачиваемые предприятиями в бюджет. Однако этого не произошло. Все это говорит о том, что многие предприятия использует схемы по оптимизации НДС.

2.2. Налог на прибыль

Налогом облагают прибыль, полученную налогоплательщиком в процессе его финансово-хозяйственной деятельности. Прибыль - это разница между доходами и расходами организации. Все доходы фирмы делятся на доходы от реализации товаров и внереализационные доходы.

Доходы от реализации - это все поступления, которые связаны с расчетами за реализованные товары а также прочее имущество (основные средства, нематериальные активы, материалы). При определении налоговой базы из выручки сначала вычитается НДС, акцизы и вывозные (экспортные) таможенные пошлины.

Внереализационные доходы - это поступления, которые не связаны с выручкой от реализации товаров. Перечень этих доходов приведен в статье 250 НК РФ. В частности, к ним относят:

1) доходы от купли-продажи валюты;

2) суммовые разницы;

3) доходы от сдачи имущества в аренду (если они получены не более чем по одному договору аренды в год);

4) доходы в виде процентов по предоставленным кредитам и займам, а также по ценным бумагам и другим долговым обязательствам;

5) доходы, полученные от долевого участия в других фирмах, по договору простого товарищества;

6) суммы резервов (на оплату отпусков и вознаграждений за выслугу лет, по сомнительным долгам и т.п.), не использованных в отчетном (налоговом) периоде;

7) штрафы и пени за нарушение контрагентами условий договоров.

При расчете налога на прибыль уменьшается сумма полученных доходов на сумму произведенных расходов, связанных с этими доходами.

Перечень таких расходов не является закрытым. Единственное условие - они должны быть экономически оправданны и подтверждены первичными документами (актами, накладными, товарными чеками и т.д.).

Все расходы делят на расходы, которые связаны с реализацией товаров (работ, услуг) и внереализационные расходы.

Расходы, которые связаны с реализацией товаров, классифицируются так:

- материальные расходы;

- расходы на оплату труда;

- суммы начисленной амортизации;

- прочие расходы.

Внереализационными считаются расходы, которые напрямую не связаны с реализацией товаров предприятия.

Проанализируем налоговую базу по налогу на прибыль по данным МИФНС № 8 по Самарской области за 2014 -2016 годы в таблице 6.

Таблица 6

Налогооблагаемая база по налогу на прибыль за 2014-2016 гг.

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

|

Доходы от реализации, внереализационные доходы |

4601,8 |

3941,4 |

3786,1 |

|

Расходы, связанные с реализацией, внереализационные расходы |

4099,7 |

3506,6 |

3483,9 |

|

Налогооблагаемая прибыль |

502,1 |

434,8 |

302,2 |

Предприятие - налогоплательщик определяет сумму налога на прибыль самостоятельно нарастающим итогом с начала года. Для этого умножают налогооблагаемую прибыль на ставку налога, которая до 2016 года составляла 24%, а с 2016 года – 20 %. Налогооблагаемой прибылью является разница между полученными обществом доходами и понесенными расходами за отчетный период (I квартал, первое полугодие, девять месяцев, год).

Проанализируем динамику поступлений налога на прибыль в бюджет по данным МИФНС № 8 по Самарской области за 2014-2016 годы в таблице 7.

Таблица 7

Анализ поступления налога на прибыль в бюджет за 2014-2016 гг.

|

Показатель |

2014 год |

2015 год |

2016 год |

|||

|

Сумма, тыс.руб. |

% |

Сумма, тыс.руб. |

% |

Сумма, тыс.руб. |

% |

|

|

Налог на прибыль |

3351980 |

44,18 |

610608 |

12,69 |

405965 |

7,06 |

|

Итого: |

7587097 |

100,00 |

4810120 |

100,00 |

5754004 |

100,00 |

Данные таблицы 7 свидетельствуют об отрицательной динамике поступления налога на прибыль, уплачиваемого предприятиями в бюджет. Данные показатели приводят к увеличению налоговых проверок по налогу на прибыль, проводимых МИФНС № 8 по Самарской области.

Налог на прибыль относится к одному из самых сложных налогов. Поэтому неудивительно, что при его исчислении налогоплательщики нередко допускают те или иные нарушения.

Одно из наиболее распространенных нарушений, выявляемых в ходе налоговых проверок по налогу на прибыль - это признание в налоговом учете организации расходов, которые не обоснованы, не направлены на получение дохода либо документально не подтверждены. В подобных случаях организации нарушают требования ст.252 Налогового кодекса.

Практика показывает, что довольно часто налоговые органы предъявляют налогоплательщикам претензии, связанные с налоговым учетом прочих расходов, основываясь на том, что некоторые вопросы налогового учета прочих расходов относятся к спорным и четко не урегулированы налоговым законодательством.

Пример 1. Предприятие ООО «Геоинновационный центр» в процессе своей деятельности включило в состав расходов, уменьшающих налогооблагаемую прибыль, суммы командировочных расходов, выплаченных лицам, которые не являются работниками данного предприятия. Согласно ст.264 Налогового кодекса командировочные расходы уменьшают налогооблагаемую прибыль, только если они связаны именно с работниками организации. То есть с теми лицами, с которыми у организации заключены трудовые договоры. В соответствии с общими критериями, установленными п.1 ст.252 НК РФ, затраты на питание, проживание, командировки, проезд работников будут являться расходами, уменьшающими налогооблагаемую прибыль именно того предприятия, которое заключило с этими лицами трудовые договоры.

А также ООО «Геоинновационный центр» уменьшило налогооблагаемую прибыль на сумму капитальных вложений (неотделимые улучшения) в арендованные основные средства. Улучшение арендованного имущества не было согласовано с арендодателем, соответственно он не возместил расходы арендатора. При безвозмездной передаче расходы в виде стоимости улучшений у арендатора не будут учитываться в целях налогообложения прибыли в соответствии с п.16 ст.270 НК РФ. Начисление амортизации по капитальным вложениям в чужое имущество гл.25 Налогового кодекса также не предусмотрено. Поэтому если арендодатель не возместит затраты по улучшению объекта аренды предприятию, то оно признать в налоговом учете такие расходы не вправе.

Из сказанного следует, что в данной ситуации ООО «Геоинновационный центр» не сможет обосновать в налоговом учете расходы на неотделимые улучшения арендованного имущества. В данных случаях, исходя из требований ст.252 Налогового кодекса, расходы предприятия нельзя признать обоснованными (экономически оправданными). Естественно, что при проведении налоговой проверки по налогу на прибыль данные действия ООО «Геоинновационный центр» были квалифицированы как нарушения налогового законодательства.

Еще одним характерным нарушением является признание расходов, не направленных на получение дохода организации. Практика, когда налогоплательщик занижает налогооблагаемую прибыль в результате признания расходов, никоим образом не связанных с производственной деятельностью предприятия и, следовательно, не направленных на получение дохода, широко распространена.

Пример 2. Организация ОАО «ЦРЗО» включила в состав расходов, уменьшающих налоговую базу по налогу на прибыль, затраты, связанные с участием в различных мероприятиях - конференциях, спартакиадах и т.д. При этом у предприятия отсутствуют приглашения организаторов этих мероприятий, не определена тематика проводимых конференций, что не позволяет подтвердить производственную направленность произведенных расходов. В таких ситуациях нарушается требование п.49 ст.270 НК РФ, согласно которому при определении налоговой базы не учитываются расходы, не соответствующие критериям, указанным в п.1 ст.252 Кодекса.

Также ОАО «ЦРЗО» оплачивает услуги по охране офиса, который не используется в производственной деятельности предприятия и не сдается в аренду. Признавая такие расходы в налоговом учете, организация нарушает требование п.1 ст.252 НК РФ о том, что расходы должны быть направлены на получение дохода. Результат - нарушение, выявленное налоговым инспектором в ходе выездной налоговой проверки: «занижение налогооблагаемой прибыли в результате отнесения в состав расходов затрат, не связанных с производственной деятельностью предприятия, - услуг по охране офиса, который в проверяемом периоде не использовался в производственной деятельности и не передавался во временное пользование».

Наиболее характерным нарушением, выявляемым МИФНС № 8 по Самарской области при проведении налоговой проверки налога на прибыль, является то, что организации довольно часто признают в налоговом учете расходы, не подтвержденные документально.

Нередко при налоговой проверке выявляется, что налогоплательщик, например, включил в состав прочих расходов, связанных с производством и реализацией, квитанции разных сборов, где не указаны вид оказанных услуг, наименование организации, представляющей услуги, номер договора. Или же списал в расходы стоимость материалов без составления акта на их списание.

Часто оказываются документально не подтвержденными представительские расходы. Во всех перечисленных случаях не соблюдаются требования п.1 ст.252 Налогового кодекса. Это становится причиной доначисления сумм налога и пеней, а также предъявления налогоплательщику налоговых санкций.

Наиболее распространенные нарушения, связанные с объектами основных средств, - это неправомерное увеличение налогоплательщиком расходов при списании таких объектов или их ликвидации в результате стихийного бедствия.

Пример 3. ООО «Сиеста» единовременно включило в состав прочих расходов, связанных с производством и реализацией, убыток от реализации основного средства. Однако такой убыток включается в состав расходов равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации в соответствии с п.3 ст.268 НК РФ. То есть убыток признается в налоговом учете не сразу, а постепенно. А также организация включила в состав внереализационных расходов сумму убытков, связанных с ликвидацией автомобиля, утраченного в результате пожара. Однако списание объекта не было оформлено документально - ни приказом руководителя, ни актом ликвидации основных средств.

При ликвидации основного средства следует применять положения ст.265 НК РФ. Как сказано в пп.6 п.2 этой статьи, к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде. А именно: потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий или чрезвычайных ситуаций.

Согласно пп.8 п.1 ст.265 НК РФ расходы на ликвидацию выводимых из эксплуатации основных средств относятся к внереализационным расходам и уменьшают налогооблагаемую прибыль организации. Организация вправе признать суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации, а также расходы на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен (расходы на демонтаж, разборку, вывоз разобранного имущества), охрану недр и другие аналогичные работы. Однако факт ликвидации основного средства должен быть документально оформлен - приказом руководителя организации и актом ликвидации основных средств, подписанным членами ликвидационной комиссии.

В акте указываются год изготовления или постройки объекта, дата его поступления на предприятие, дата ввода в эксплуатацию, первоначальная стоимость (для переоцененных объектов - восстановительная), сумма начисленного износа, количество проведенных капитальных ремонтов, причины списания, а также возможность использования отдельных узлов и деталей. При списании автотранспортных средств, кроме перечисленного, приводится пробег автомобиля и техническая характеристика агрегатов и деталей автомобиля. Если же объект ликвидируется по причине стихийного бедствия, то у предприятия также должен быть акт о стихийном бедствии, подписанный членами комиссии по чрезвычайным ситуациям. В данном случае необходимого документального подтверждения у предприятия ООО «Сиеста» не было. Следовательно, оно не вправе было учесть убытки от ликвидации автомобиля.

Распространенными являются также нарушения в налоговом учете расходов на оплату труда. Как правило, подобные нарушения связаны с необоснованным включением в состав расходов, уменьшающих налогооблагаемую прибыль, различных выплат в пользу работников, хотя такие выплаты не признаются в налоговом учете на основании ст.255, а также п.23 ст.270 НК РФ. Наиболее распространенные нарушения:

- включение в состав расходов на оплату труда сумм материальной помощи, премий за участие команды в спартакиаде, иных премий, не предусмотренных коллективным и трудовым договорами;

- включение в состав расходов на оплату труда сумм материальной помощи работнику предприятия в связи с рождением ребенка;

- завышение внереализационных расходов на сумму выплаченной материальной помощи в пользу работников, пострадавших от стихийного бедствия.

Во время налоговой проверки выявилось, что одни и те же расходы проверяемого предприятия учтены в целях налогообложения дважды: один и тот же расход организация сначала включила в состав расходов налоговой базы одного периода, а затем - во внереализационные расходы текущего налогового периода. Распространенным нарушением также является ситуация, когда по объекту основных средств, стоимость которого списана при формировании налоговой базы переходного периода, предприятие продолжает начислять амортизацию.

2.3. Налог на имущество организаций

Для российской организации объектом налогообложения является любое движимое и недвижимое имущество, которое учтено на ее балансе в качестве основных средств.

на балансе организации могут учитываться не только основные средства, которые принадлежат ей на праве собственности, но и те, которые получены на праве хозяйственного ведения или оперативного управления. Такие основные средства облагаются налогом на имущество, уплачивать который обязан их балансодержатель. Это подтверждает и Минфин России в Письмах от 21.12.2009 № 03-05-05-02/86, от 11.06.2009 № 03-05-05-01/33, от 28.03.2007 № 03-03-06/4/28.

Кроме того, объектом налогообложения является имущество, которое получено российской организацией по концессионному соглашению и отвечает указанным выше условиям

Закон Самарской области от 25.11.2003 № 98-ГД «О налоге на имущество на территории Самарской области» определяет ставку налога на имущество в размере 2,2%, а также порядок и сроки уплаты налога на имущество организаций.

Анализ динамики поступления налога на имущество организаций МИФНС № 8 по Самарской области за 2014 -2016 годы в таблице 8.

Таблица 8

Анализ поступления налога на имущество в бюджет за 2014-2016гг.

|

Показатель |

2014 год |

2015 год |

2016 год |

|||

|

Сумма, тыс.руб. |

% |

Сумма, тыс.руб. |

% |

Сумма, тыс.руб. |

% |

|

|

Налог на имущество |

930 |

0,01 |

12727 |

0,65 |

72509 |

1,26 |

|

Итого: |

7587097 |

100,00 |

4810120 |

100,00 |

5754004 |

100,00 |

Анализ данных таблицы 8 показывает, что в течение исследуемого периода наблюдается рост поступления налога на имущество организаций в бюджет. При этом доля данного налога в общей сумме налогов, уплачиваемых предприятием в бюджет, остается незначительной.

.

На основе поступающих отчетных и статистических данных делаются краткосрочные и долгосрочные прогнозы поступления налогов по видам и бюджетам. Анализируются все факторы: темпы инфляции, показатели динамики производства и розничного товарооборота, факторы влияния на налоговую базу изменений законодательства, графики поступления налогов за ряд лет и т. д. Естественно, для такой работы необходима постоянно обновляющаяся информация о налогоплательщиках.

За 2014 г. работниками МИФНС № 8 по Самарской области проведено 143 камеральных налоговых проверок юридических лиц по налогу на имущество организаций, нарушения установлены в ходе 128 проверок. Результативность составила 65%. По результатам проверки дополнительно начислено в бюджет 17341 тыс. руб.

За 2015 г. проведено 167 проверок, нарушения установлены в ходе 119 проверок. Результативность 28%. По результатам камеральных проверок дополнительно было начислено в бюджет в 2015 г. – 15168 тыс.руб.(в том числе налог на имущество 9451 тыс.руб., пени 3071 тыс.руб., штраф – 2154 тыс.руб.)

За 2016 г проведено 208 камеральных проверок по налогу на имущество, нарушения установлены в ходе 133 проверок. Результативность 64%. По результатам проверок дополнительно начислено в бюджет за 2016 г – 21439 тыс.руб.(в том числе налог на имущество – 11012 тыс.руб., пени 2786 тыс.руб., штраф – 5412 тыс.руб.).

По данным рисунка 9 можно сделать вывод, что за исследуемый период количество проводимых налоговых проверок по налогу на имущество увеличилось в 1,5 раза, при этом результативность проверок в 2015 году снизилась по сравнению с 2014 годом на 57%, что объясняется недостаточно глубоким камеральным анализом. Снижение результативности проверок объясняется уровнем квалификации работников, занимающимися камеральными налоговыми проверками, а также тем, что налогоплательщики стали меньше допускать ошибок в учете. Когда обнаружены ошибки или искажения в исчислении налога, относящиеся к прошлым отчетным периодам, в текущем (отчетном) налоговом периоде перерасчет налоговых обязательств производится в периоде совершения ошибки.

Если определить конкретный период невозможно, корректируются налоговые обязательства отчетного периода, в котором выявлены ошибки и искажения. Периодом совершения ошибки считается период, в котором допущено искажение в исчислении налогооблагаемой базы. При этом перерасчет налоговых обязательств можно сделать как в сторону их увеличения, так и уменьшения. В случае, когда при проверке уточняются расчеты (декларации) одновременно по нескольким налогам, доначисление налогов осуществляется за счет источников, предусмотренных законодательством.

Однако в 2016 году результативность проведения проверок налога на имущество практически вернулась к показателю 2015 года и составила 64 %.

Количество нарушений, выявленных при проведении проверок налога на имущество организаций за исследуемый период в целом имеет тенденцию роста. Таким образом, можно сделать вывод, что тенденция роста уровня количественных и качественных показателей, характеризующих работу в данной сфере контроля, достаточно устойчива на протяжении последних трех лет. Так, в 2016 г. по сравнению с 2014 г. общее количество проведенных налоговых проверок возросло.

Ошибки, выявляемые в ходе проверки налога на имущество, можно разделить на три основные группы: арифметические; аналитические (в основном связаны с неправильным заполнением декларации); нарушение срока представления деклараций или уплаты налога. При этом нарушают установленные сроки более 25% налогоплательщиков, зарегистрированных в Инспекции.

По нашему мнению, в настоящее время главной задачей контрольной работы налоговых органов должно стать повышение аналитической составляющей проверок, внедрение в практику налогового контроля комплексного системного анализа финансово-хозяйственной деятельности проверяемых объектов.

Кроме того, количество представленных деклараций по налогу на имущество растет с каждым годом, а количество работников, осуществляющих камеральный контроль, осталось неизменным. В связи с вышесказанным необходимо разработать критерий отбора налогоплательщиков, у которых необходимо проведение углубленного логического камерального контроля, с использованием внешней и внутренней информации, остальная категория деклараций должна быть подвергнута арифметическому контролю с использованием только внутренней информации.

Также в последнее время происходит рост количества специалистов, имеющих специальное образование в сфере налогообложения. Поэтому налогоплательщики зачастую, не согласившись с доводами проверяющих, изложенными в решениях Инспекции, довольно удачно оспаривают их в судебных инстанциях. Необходимо отметить, что арбитражные суды достаточно часто принимают сторону налогоплательщика и год от года увеличивается не только количество проведенных проверок, но и обращений налогоплательщиков в судебные инстанции с требованием о признании решений МИФНС № 8 по Самарской области о доначислении налога на имущество незаконными (таблица 9).

Таблица 9

Динамика арбитражных споров за 2014 - 2016гг.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

|

% организаций, обратившихся в арбитражный суд после налоговой проверки налога на имущество |

23 |

36 |

49 |

|

% решений Инспекции, признанных незаконными, из общего количества проведенных проверок налога на имущество |

6 |

8 |

14 |

В заключение можно сделать вывод, что по данным МИФНС № 8 по Самарской области в 2015 году наблюдался резкий спад поступления налогов в бюджет, что было связано с кризисной ситуацией в стране, а в 2016 году ситуация несколько стабилизировалась. Одной из основных причин роста налоговых платежей являются контрольные мероприятия, проводимые инспекцией.

Заключение

В заключение данного дипломного исследования можно сделать следующие выводы.

Одним из важных факторов экономического роста страны является эффективная налоговая система. В структуре всех доходов бюджета государства налоги составляют, по разным оценкам, 75-85%. Государство с помощью налогов осуществляет воздействие на экономическую систему страны, получая соответствующую сумму налоговых платежей и обеспечивая те экономические эффекты, которые обусловлены влиянием налогов: рост объемов производства, увеличение капиталовложений, рост нормы прибыли.

Взаимоотношения хозяйствующих субъектов и граждан с государством по поводу формирования государственных финансов выражают экономическое содержание налогов. С одной стороны, сумма налоговых поступлений обязана обеспечивать наполнение государственной казны, а с другой - величина налоговой нагрузки на налогоплательщиков не должна лишать их стимулов к дальнейшему развитию. Важнейшей задачей функционирования налоговой системы любой страны всегда являлось определение оптимального уровня налогового бремени, позволяющего сочетать перспективные интересы государства и хозяйствующего субъекта.