Налоги как цена услуг государства

Содержание:

Введение

Актуальность Налоги сопровождают всю историю человеческой цивилизации, беря свои истоки с древнейших времен. Прошло несколько столетий, понадобилась работа многих поколений мыслителей, общественных и государственных деятелей, прежде чем мировые нации на массовом уровне пришли к цивилизованной мысли о необходимости сознательно выделить часть доходов государству как безличной инстанции и без точного расчета выгоды на основе лишь довольно абстрактного представления о благе государственной деятельности.

Происходящие в России глубокие перемены, направленные на формирование инвестиционной, торговой, административной, бюджетной, налоговой, банковской, валютной, внешнеэкономической и прочих систем, связанных с функционированием рынка и государственным управлением экономикой и финансами, высвечивают по-новому многие вопросы регулирования налоговых отношений. Весьма важно для развития инновационной экономики стимулирующее воздействие института налогообложения.

Цель работы – исследовать налоги как цену услуг государства.

Для реализации цели в работе поставлены следующие задачи:

-

- исследовать сущность налогов как монопольной цены государства за цивилизованное общество;

- рассмотреть генезис теорий о роли налогов в экономике;

- провести анализ поступления налогов в бюджет Российской Федерации;

- определить пути совершенствования налогообложения в Российской Федерации.

Предметом исследования выступают налоги как цена услуг государства.

Объектом исследования является налоговая система Российской Федерации.

Теоретической и методологической базой работы служат фундаментальные положения экономической науки, диалектический метод познания, эволюционно-системный подход к анализу экономических ситуаций, достижения отечественной и зарубежной теории и практики в области финансов и налогов.

Информационной и эмпирической базой исследования являются законодательно-нормативные, методологические, методические и инструктивные материалы; статистические данные налоговых, финансовых органов и органов статистики; данные периодических изданий; теоретические и практические материалы, содержащиеся в работах отечественных и зарубежных специалистов по налогообложению.

Методы исследования: сбор и обработка статистической информации, анализ, синтез, методы экономического анализа: сравнение, вертикальный и горизонтальный анализ, табличный метод, графический метод.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические основы налогов как цены услуг государства

1.1. Налоги как монопольная цена государства за цивилизованное общество

С момента становления и развития науки о налогах многоаспектный подход к исследованию природы налогообложения позволил сформировать солидный потенциал для осмысления роли налогов в развитии общества и регулировании процессов в системе государственного управления[1].

На наш взгляд, особый интерес представляют исследования, которые затрагивают причинно-следственные связи налоговых отношений в условиях рыночной экономики. Иллюстрацией в этом случае можно считать высказывания двух ученых: классика А. Смита и современного финансиста С. Фишера. По определению Адама Смита: «Налоги — это бремя накладываемое государством в законодательном порядке», а Стенли Фишер считает, что:

«Налоги - это плата за цивилизованность нашего общества».

Вместе с тем нельзя не отметить, что современная наука о налогах, предлагает достаточно широкий спектр подходов к определению налога применительно к рыночным условиям — это и характеристика с точки зрения формы аккумулирования финансовых ресурсов в государственную казну, и удовлетворение потребностей общества в социальной защите[2]. Но, исходя из выбранного направления исследования, считаем целесообразным, рассматривать налоги как необходимое условие увеличения национального богатства страны, так как только через создание, распределение и последующее перераспределение ВВП в виде его части осуществляется обеспечение общественно — значимых расходов государства[3].

Как известно, доходная часть бюджета более чем на 80% состоит из налоговых поступлений[4].

Экономической основой и условием полноценного функционирования налоговой системы является определенный и достаточный уровень развития товарно-денежных отношений. Исходя из этого, можно сказать, что объективное содержание финансовой категории налогов составляет исключительно денежные отношения в виде обязательной, публично-правовой и императивной формы. Налоги, являясь атрибутом рынка, должны рассматриваться как цена общественных благ, предоставляемых государством в виде определенных услуг. Другими словами, государственные расходы следует рассматривать как относительную форму ценности (некую меновую стоимость) государственных услуг, которые должны быть оплачены обществом[5].

Для постоянного поддержания процесса оказания государственных услуг и их относительной формы ценности необходимо противостояние денежного эквивалента в виде налоговых платежей. Следует отметить, что услуги государства носят монопольный характер, ведь у государства как «продавца» общественных благ нет, и не может быть конкурентов[6].

При формировании цены услуг государства под влиянием спроса и предложения происходит столкновение интересов государства и налогоплательщиков, а это в свою очередь требует установления равновесной цены или равновесного совокупного налога.

Из сказанного выше можно сделать вывод: «Налог - это специфическая,

иррациональная и монопольная цена услуг государства, связанная с выполнением своих функций». Именно поэтому важно доведение до сознания общества ценовой сущности налогов как одного из условий формирования налоговой культуры и как следствие этого - цивилизованности общества.

В качестве основного критерия оценки монопольной цены государственных услуг принято использовать показатель налогового бремени, что на наш взгляд не соответствует современным реалиям развития экономики[7]. По определению С. В. Барулина: «Налоговое бремя - это форма монопольной цены государственных услуг»[8]. Однозначно, налоговое бремя не может быть

критерием установления равновесного совокупного налога. В качестве альтернативы предлагается использовать методику эластичности налогов, которая признана в мировой практике и нашла свое применение в системах налогообложения развитых стран[9]. Для примера нами рассмотрен один показатель, коэффициент эластичности налогов:

Кэ = (НП/НП) : (ВВП/ВВП) (1)

где НП - изменение налоговых поступлений за рассматриваемый период;

НП - налоговые поступления за рассматриваемый период;

ВВП - изменение ВВП за рассматриваемый период;

ВВП - ВВП за рассматриваемый период.

Кэ > 1 — налоговые поступления увеличиваются быстрее ВВП (эластичный спрос); Кэ < 1 — удельный вес налоговых поступлений снижается (неэластичный спрос); оптимально Кэ < 1[10].

По мнению экспертов, длительное сохранение неэластичности спроса является позитивным явлением для экономики, но этот процесс должен быть контролируемым и обосновываться по всем критериям предлагаемой методики[11].

Налоги небезосновательно считаются одним из признаков общества и государства, поскольку нормальное существование последнего без стабильных налоговых поступлений маловероятно или вовсе невозможно. Само же поступление налогов в распоряжение публично-правовых образований является результатом сложного процесса налогообложения. Таким образом, налоги и налогообложение при всей их, на первый взгляд, схожести, не являются разными определениями одного явления[12]. Налоги представляют собой, прежде всего, законодательно установленные и потенциально возможные к получению бюджетами в налоговых отношениях от организаций и физических лиц денежные платежи. Налогообложение следует рассматривать как законодательно регламентированный процесс исчисления и уплаты (исчисления, удержания и перечисления – для налоговых агентов) организациями и физическими лицами налогов в бюджетную систему РФ. Другими словами, налогообложение, в отличие от налогов, реально способствует такому изменению налогового отношения, при котором потенциальная возможность уплаты налога, как правило, трансформируется в конкретную налоговую обязанность лица[13].

Рассмотрим принципы налогообложения.

Принцип законности налогообложения реализуется в двух аспектах.

Во-первых, нормы права соблюдаются всеми участниками налоговых правоотношений, в том числе государством (сфера реализации права). Во-вторых, правотворчество должно осуществляться законодателем в соответствии с требованиями к форме и содержанию, а также в соблюдении процессуального порядка подготовки, принятия, введения в действие нормативных правовых актов[14]. Принятые нормативные правовые акты не должны противоречить вышестоящим по юридической силе (сфера правотворчества). В ст. 57 Конституции РФ закреплена обязанность каждого платить законно установленные налоги и сборы. Так, законно установленными считаются налог или сбор, взимаемые только на основе закона. Лишь закон, отличный качествами определенности, стабильности и особым порядком принятия, может служить источником достоверных данных для исполнения налоговой повинности налогоплательщиком[15].

Принцип всеобщности и равенства, или принцип недискриминации состоит в том, что право распространяет свое действие на всю территорию Российской Федерации, всех физических и юридических лиц. Статья 56 Налогового кодекса РФ регламентирует запрет на установление налоговых льгот индивидуального характера, так как налоговое бремя, сниженное для одних налогоплательщиков, автоматически возрастает для других.

Справедливость налогообложения закреплена в ст. 56 Налогового кодекса РФ. Так, принцип справедливости означает, что при установлении

налогов и сборов должна учитываться фактическая способность их уплаты

налогоплательщиком[16].

Принцип единства системы налогов и сборов происходит из принципа единства экономического пространства, согласно которому не допускается установление налогов, нарушающих единое экономическое пространство страны. Единство системы налогов и сборов обеспечивается единой системой федеральных налоговых органов. Так, федеральные налоговые органы относятся к ведению Российской Федерации, в свою очередь, региональные

налоговые органы являются территориальными органами федеральных органов исполнительной власти, а не органами субъектов РФ. Следует отметить, что исчерпывающий перечень налогов и сборов закреплен Налоговым кодексом РФ. Так, не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные Налоговым кодексом РФ[17].

Принцип определенности налогообложения: в законодательстве должны быть четко сформулированы все элементы налогообложения, то есть, определены конкретный налог или сбор, время уплаты, а также порядок его

исчисления и уплаты. Взимание налога, не соответствующего принципу

определенности, не допускается. Данный принцип обеспечивает контролируемость системы налогов и сборов: с одной стороны, способствует добросовестному исполнению налогоплательщиками своих обязанностей, а с другой - предотвращает возможные злоупотребления со стороны законодательных и правоприменительных органов[18].

Принцип самоначисления заключается в том, что налогоплательщик

самостоятельно определяет налогооблагаемую базу при налогообложении,

рассчитывает размер налога и уплачивает его в бюджет, а налоговые органы контролируют правильность исчисления, полноту и своевременность

уплаты налогов и сборов в соответствующий бюджет.

Принципы налогообложения отличаются стабильностью и не могут подлежать изменению вместе с текущей налоговой политикой государства.

Они должны служить ориентиром при формировании налоговой политики

России. При регулировании налоговых отношений принципами налогообложения должны руководствоваться законодательные органы всех уровней власти, а также все субъекты налоговых правоотношений. К тому же они имеют огромное значение для правоприменения, поскольку все нормы законодательства о налогах и сборах должны применяться на основе базовых подходов, установленных налогово-правовыми принципами[19].

Таким образом, принципы налогообложения относятся к основным гарантиям, установление которых федеральным законом обеспечивает реализацию и соблюдение основ конституционного строя, основных прав и свобод человека и гражданина, принципов федерализма в Российской Федерации.

1.2. Генезис теорий о роли налогов в экономике

Современные представления о направлениях развития экономики, составной своей частью включают раздел о налогообложении. Однако, прежде чем осознать это, история налогообложения прошла длительный путь. Первоначально перед выдающимися умами стояла задача обоснования необходимости уплаты налогов всеми гражданами государства[20]. Так появились первые теории налогов, где налоги выступают как определенная плата за оказываемые государством услуги (теория эквивалентного обмена, атомистическая теория), либо как цена, которую граждане вынуждены платить за оказываемые государством услуги (теория «фискального» договора, теория налога как «наслаждения», теория налога как страховой премии) [21].

С развитием мануфактурного производства, расширением функций государства, вовлечением в общественную жизнь все большего количества народа, поставленная перед теоретиками задача обоснования уплаты налогов несколько усложняется. Появлению классической теории А. Смита предшествовал период господства цехового производства, когда государство, сообразуясь с идеями меркантилизма, прилагала огромные усилия для развития торговли, в том числе через регламентацию хозяйственной жизни[22]. Предприниматели, получив заказ от государства на производство и сбыт определенного товара, не имели возможности внести какие-либо усовершенствования, что существенно тормозило развитие производств. Приводятся случаи, когда государство диктовало условия о ширине и цвете выпускаемой ткани, объеме производства. Такая мелочная опека не могла способствовать развитию предпринимательской инициативы.

Ответом со стороны зарождающейся буржуазии стала теория налогового нейтралитета, изложенная в трудах А. Смита и Д. Рикардо. Основная идея этой теории заключается в обосновании необходимости невмешательства со стороны государства в хозяйственную жизнь. Рыночные законы, как «невидимая рука» наилучшим образом может воздействовать на рынок. Желание предпринимателя производить нужный обществу товар будет толкать его к изучению спроса на свой товар, внедрению новых машин и механизмов, что приведет в условиях конкуренции к выигрышу общества в целом. Роль же государства, по А. Смиту, сводится лишь к выполнению роли «ночного сторожа», призванного лишь выполнять функции обороны, поддержания правопорядка, совершения правосудия, устройства и содержания общественных учреждений[23]. Налогам отводится только выполнение фискальной функции – обеспечение государства необходимыми денежными средствами. Более того, классики отводили налогам роль негативного фактора, с наличием которого общество вынужденно мириться. Д. Рикардо писал по этому поводу: «Нет налогов, которые не тормозили бы накопление, поскольку нет ни одного налога, который не мешал бы производству» [24]. Вместе с тем они признавали необходимость уплаты налогов, называя налоги злом, но злом неизбежным[25]. Развитие фабричного производства, появление рабочего класса, который должен осваивать новые машины и механизмы, привели к интеллектуальному росту наций, что, несомненно, потребовало более широкого участия государства в экономической и хозяйственной жизни. Классическая теория с обоснованием уплаты налога, связанной с получением индивидуальной выгоды, уже не соответствует реалиям.

Усложнение функций государства с позиций возрастания коллективных (общественных) потребностей вызвало к жизни появление теории удовлетворения коллективных потребностей. Налоги, согласно данной концепции, представляют собой денежное выражение стоимости совокупных общественных благ, монопольно производимых государством[26].

Авторы данного направления, совершенно справедливо, во-первых, отнесли государство к субъекту хозяйствования, во – вторых, обосновали идею о том, что государство не может оказываемые населению услуги продавать по законам рыночного хозяйства. Таким образом, делается вывод о том, что государство – это особый субъект, реализуемые услуги которого должны покрываться за счет налогов с граждан. Признание значимости государства в жизни общества, дает возможность сделать вывод о необходимости и целесообразности налогов[27].

Существенный вклад в обоснование налога как средства перераспределения средств в обществе внесли русские экономисты. В частности, И. Х. Озеров писал: «Мы видим, вырастает воззрение на налог как на орудие экономических и социальных реформ, и особенно подчеркивается некоторыми роль налога как социального реформатора в целях перераспределения имущества, поддержания одних форм промышленности и развития других». Направление мобилизуемых государством средств в виде налогов на социальные нужды позволило изменить отношение к налогам как к непроизводительным расходам[28].

Торжество идей об объективной необходимости налогов с целью выполнения государством все возрастающих его функций, поставило на повестку дня изучение вопросов о масштабах и направлениях воздействия инструментов налогообложения на темпы роста экономического развития отдельных государств[29]. История всего XX в. продемонстрировала возрастающую роль налогов, о чем свидетельствуют следующие цифры. В 1902 г. доля налогов в ВВП США составляла 2 %, а к 2002 г. 30,6 %[30].

Все возрастающая интенсивность экономической, политической сторон общественной жизни привели к тому, что налоги стали рассматриваться в комплексе мероприятий, проводимой государством по нивелированию негативных последствий рыночного хозяйства.

Мировой экономический кризис 1929–1933 гг. продемонстрировал несостоятельность подхода о невмешательстве государства в экономическую жизнь. Кризис перепроизводства, безработица, крах финансовой системы и другие явления потребовали срочной переоценки роли государства в экономических процессах. Ответом на вызов первой трети 20 века стала работа английского экономиста Дж. М. Кейнса «Общая теория занятости, процента и денег», где он доказывает несостоятельность упования на саморегулирование рынка. Напротив, Кейнс выступает за активное вмешательство государства в хозяйственную жизнь через поддержание эффективного спроса. Государство, по мнению ученого, не должно бояться роста расходов на государственные инвестиционные программы, что позволит действенно бороться с безработицей, стимулировать покупательский спрос. Заслуга Кейнса в том, что он сформулировал рецепты применения налогов в долгосрочном периоде. Налоги выполняют роль «встроенных стабилизаторов» экономики, которыми можно активно манипулировать. Но не все налоги могут выполнять роль стабилизатора, а только те которые своевременно и адекватно реагируют на смену фаз деловой активности без изменения элементов налога. К ним в РФ можно отнести НДС, налог на прибыль организаций, налог на доходы физических лиц, налог на добычу полезных ископаемых.

В фазе подъема с ростом ВВП налоговые поступления также растут, тем самым автоматически снижая объем средств, остающихся у налогоплательщиков. Это приводит к сокращению их расходов, сдерживая совокупный спрос и экономический рост. Таким образом, налоги в период роста экономики выступают сдерживающим фактором, не допуская или смягчая «перегрев» экономики[31].

С уменьшением ВВП, налоги также уменьшаются, тем самым автоматически увеличивая объем средств, остающихся у налогоплательщиков. Это позволяет смягчить снижение расходов и поддержать совокупный спрос. В целом, налоги выполняют роль своеобразной подушки, которая удерживает экономику от резких колебаний.

В целом, кейнсианцы рекомендуют в периоды экономического спада снижать налоги для повышения инвестиционной активности и оживления экономического производства. В периоды экономического подъема, наоборот, следует повышать налоги с целью сдерживания роста инвестиционной активности и перегрева экономики[32].

Стимулирование эффективного спроса является основой его учения. Налогам отводиться важная роль: ограничивать эффективный спрос в периоды экономического подъема и стимулирование этого спроса при снижении темпов развития экономики[33].

Таким образом, в кейнсианстве, налогам отведена роль регулятора экономических процессов. По существу, именно с теории Кейнса, регулирующую функцию налогов, стали серьезно изучать при проведении государственной политики в области экономики. Отмечается, что регулирующее воздействие налогов, использовалось еще в эпоху меркантилизма, однако только после кризиса налоги стали широко использоваться как инструмент государственной политики. Несмотря на положительный эффект, применение положений данной теории на практике в долгосрочном периоде привело не только к дефициту бюджета, но и росту государственного долга, его накоплению, обесценению денег.

Ответом стали неоклассические теории, где государственному вмешательству противопоставляется свободная конкуренция[34]. Практическую реализацию нашла теория социального рыночного хозяйства под руководством Л. Эрхарда, установившего новый хозяйственный порядок в послевоенной Германии. Роль государства сводится к контролю за соблюдением правил свободной конкуренции, условий ценообразования, созданию условий для развития и роста частной собственности. Такой порядок должен обеспечивать равные права и возможности всем членам общества в доступе к общественным благам, что в конечном итоге стимулирует рост общего благосостояния каждого гражданин[35]а.

Кроме того, приверженцы теории социального рыночного хозяйства, достаточно эффективно используют налоги для сглаживания социальных противоречий через установление высоких ставок налогов и активную социальную политику.

В отличие от кейнсианской теории, где налогам отводится важная регулирующая роль, в теории монетаризма налогам отводится второстепенное значение. На первый план выступает борьба с инфляцией и она должна проводиться, по мнению монетаристов, посредством контроля над денежным обращением в стране и ставкой банковского процента. Через использование налогов можно воздействовать на объем денежной массы в обращении. Увеличивая ставки налогов, расширяя базу, можно изымать избыточную массу денег из обращения, и соответственно снижение налогов приведет к росту денежного обращения[36].

Монетарные методы были использованы в России, когда происходил переход от советской системы хозяйствования к рыночным началам. При этом модель, взятая за эталон реформаторами, априори наделялась способностью к внутренней саморегуляции, самонастройке и обеспечению как более высоких (по сравнению с достигнутыми странами с централизованной плановой экономикой) темпов роста производства товаров народного потребления промышленностью, так и способностью к обеспечению высокого уровня жизни населения. Выделенные М. Фридманом рычаги воздействия на экономику, такие как либерализация всей государственной политики и использование факторов кредитно-финансовой сферы, воздействующих на экономику в плане создания условий для долгосрочного роста, не допускают характерных для действий российских реформаторов судорожных метаний[37].

В основе монетарной теории лежит идеология «здорового предпринимательства». Поскольку одной из основных целей каждого рационально мыслящего субъекта рынка является максимизация своего долгосрочного дохода, постольку факторы, позволяющие воздействовать на параметры этого потока, позволяют воздействовать и на мотивацию решений, принимаемых всеми субъектами рынка[38]. Цель правительства таким подходом определяется не в реализации текущих политических задач, таких как достижение полной занятости, максимальной загрузки производственных мощностей, тем более, что это признается в принципе невозможным для продолжительного периода времени, а в создании условий для стабильного, устойчивого развития экономики под влиянием внутренних, экономически обоснованных стимулов. Последствия проведения монетарной политики были весьма негативны, что позволило сделать вывод о невозможности применения готовых рецептов без учета исторических аспектов социально-экономического развития страны.

Другое направление неоклассической школы – теория экономики предложений, выступает также против активного государственного вмешательства. Однако в отличие от других теорий, сторонники данного направления предлагают воздействовать на предложение факторов производства: труд и капитал. Высокий уровень налогообложения не стимулирует предпринимателей к инвестиционной деятельности. Прогрессия в налогообложении не только сокращает стимулы к труду, но и, в конечном счете, не способствует активному использованию капитала. Сторонники данного направления выступили за снижение ставок налогов, которое в долгосрочном периоде приведет к росту общей налоговой базы и, следовательно, к росту совокупных налоговых платежей. В историю налоговых теорий вошла знаменитая кривая Лаффера, обосновывающая постулат о взаимосвязи совокупной налоговой ставки с объемом налоговых поступлений. Рост налоговых поступлений возможен только до определенного предела совокупной налоговой ставки, превышение которого неизбежно приведет к снижению налоговых поступлений, росту теневой экономики[39].

Кроме того, приватизация государственных предприятий, сокращение финансирования социальных программ государства приведет к появлению на рынке избыточного предложения, что в условиях свободной конкуренции будет способствовать более эффективному использованию ресурсов[40].

Рекомендации по снижению налогов, сокращению числа государственных предприятий, свертыванию государственных расходов на социальные нужды нашли свое применение при проведении политики Р. Рейгана в 80-е гг. XX в. Популярны эти идеи и в российской практике налогообложения, несмотря на то, что американская экономика в долгосрочном периоде не получила ожидаемого эффекта от снижения совокупной налоговой нагрузки[41].

Дальнейшие изыскания теоретиков сводятся к синтезу существующих подходов к вопросам использования налогового механизма в государственном регулировании экономических процессов. Это направление получило название «экономикс». Обобщив рациональное в каждом из существующих подходов, необходимо, по мнению представителей нового направления, предложить государству такие способы и методы вмешательства в экономику, которые бы обеспечивали достижение полной занятости, низкий уровень инфляции, стимулирование инвестиционной активности, эффективный спрос и предложение.

В отношении налогов экономикс предлагает широко использовать регулирующее его воздействие на распределение ресурсов в экономике. Налог, являясь разницей между ценой, оплачиваемой покупателями и издержками производителя, сокращает потребление покупателя (спрос) и инвестиционные возможности производителя (предложение) [42]. Следовательно, налоги негативно влияют как на потребителей, так и производителей. Однако с помощью величины налоговых изъятий можно влиять на предпочтения потребителей, направления перелива капитала. И вот эти возможности налогов необходимо использовать государству при проведении своей налоговой политики. Математически было доказано, что если государство повышает на определенную величину объем своих расходов, не увеличивая при этом налогов, то получается пропорциональный прирост национального дохода[43]. Приводится в действие эффект мультипликации национального дохода. Данное открытие позволяет удерживать экономику страны в заданном коридоре, определяя объемы государственных закупок при снижении или росте темпов экономического развития[44]. Мультипликативный эффект имеют и налоги. Ранее была доказана взаимосвязь между увеличением налогов и снижением ВВП. Экономикс обосновали, что рост налогов вызывает падение располагаемых населением доходов (доходов после уплаты налогов) относительно ВВП на величину такого роста. Вместе с тем снижение располагаемых доходов в разной пропорции сокращает долю потребления (спрос) и сбережений в соответствии с величинами предельных склонностей к потреблению и сбережению. Соответственно налоговый мультипликатор всегда меньше единицы, а рост налогов приводит к значительно меньшему падению ВВП. Было выяснено, что мультипликативный эффект от снижения налогов слабее, чем эффект от увеличения государственных расходов. Данный вывод можно использовать в качестве инструмента проводимой фискальной политики, а именно для преодоления экономического спада следует увеличивать государственные расходы, а для сдерживания подъема - увеличивать налоги[45].

Исходя из этого, экономикс обосновали различие в дискреционной и недискреционной фискальной политиках.

Дискреционная фискальная политика – это сознательное манипулирование налогами и государственными расходами. Эта политика должна иметь разное содержание в зависимости от того, переживает экономика подъем или спад. В периоды спада должна применяться стимулирующая фискальная политика, то есть политика, направленная на увеличение государственных расходов и уменьшение налогового бремени. Сдерживающая фискальная политика должна использоваться в периоды подъема и включать в себя мероприятия по увеличению совокупных налоговых платежей, сокращению государственных расходов.

Недискреционная фискальная политика предполагает автоматическое изменение налогов и государственных расходов, которое происходит в результате изменения ВВП страны. Такая эластичность обеспечивается за счет встроенных стабилизаторов, основным из которых являются налоги. Отслеживая динамику поступления налогов в бюджет, можно оперативно решать вопросы о применении мер дискреционной фискальной политики.

Несмотря на то, что авторы данного подхода синтезировали все лучшее, что было наработано до них в области государственного регулирования, тем не менее, не все их положения применимы в качестве готовых рецептов. Дело в том, что все страны весьма различны по уровню не только своего социально- экономического развития, но и по уровню восприятия и применения идеологии рынка. Противники экономикс отмечают его весьма существенный недостаток – попытку математически объяснить все процессы, происходящие в экономике, что в принципе невозможно[46].

Новым направлением институционального направления является теория общественного выбора. Налог, который платится на основе сознательного индивидуального выбора и собственной оценки характера государственной деятельности избирателем – налогоплательщиком, получил название «налога Кларка», от имени американского экономиста Эдварда Кларка[47]. Кларк формулирует проблему фискального выбора как экономическую теорию демократии, где существует согласие граждан – избирателей оплачивать налогами сделанный ими выбор развития государства. Он научно объясняет зависимость благосостояния налогоплательщиков, как от их собственного поведения, так и от поведения других. Взаимосвязь между общественным выбором и государственными финансами в полной мере реализуется лишь в условиях сознательного и массового участия граждан-плательщиков в деятельности государственных институтов. В свете концепции Кларка, демократия – не только свобода мысли и законопослушной деятельности, но и обременительная фискальная обязанность сознательно оплачивать свободу.

Идея Кларка рассчитана на зрелую демократию, где и без чрезмерного официального контроля со стороны государства обществу не угрожает снижение налоговой сознательности граждан к критическому уровню. По Кларку, в идеальных условиях полной демократии и абсолютного совершенного гражданского общества налоговая система должна действовать в режиме добровольного самообложения. Поэтому демократическому обществу, которое сделало выбор в пользу социально-ориентированной рыночной экономики, нужно находить равновесие между принуждением и самообложением, между бременем и выгодами налогообложения. В качестве примера могут выступить скандинавские страны, где уровень налогообложения достигает более 50 % ВВП. Такое положение возможно только в условиях эффективного использования налоговых поступлений[48].

Ценой общественных благ выступают налоги. И эффективность налоговых взаимоотношений государства и его субъектов можно определить через коэффициент, соотнося сумму общественных благ и трансфертных платежей к сумме налоговых поступлений[49].

Если коэффициент соотношения не опускается ниже 80 %, то можно говорить, что высокий уровень налогообложения оправдывает себя и высокая предельная полезность изъятых государством обязательных сборов с налогоплательщиков не нарушается. Например, в Швеции уровень налогообложения достигает 51 % ВВП, а коэффициент соотношения достигает 85 %. Следовательно, высокий уровень налогообложения не влияет на темпы экономического развития и благополучие граждан, так как налоги уплачиваются с максимально предельной полезностью – 85 % и минимальной общественной жертвой в 15 %[50]. На наш взгляд, высокий уровень налогообложения при широкой социальной защите населения может иметь в долгосрочном периоде и недостатки. Не все предприниматели согласны оплачивать высокие налоги, что негативно отражается на их желании развивать бизнес, увеличивать свой доход. Этому не способствует и высокий размер пособий, порождающий иждивенческие настроения у его получателей. Такое положение получателей пособий не стимулирует их к поиску работы, вовлечению в круг налогоплательщиков[51].

Понятие оптимальной налоговой нагрузки – категория скорее качественная. Количественные показатели оптимума налоговой нагрузки должны меняться в соответствии с конкретными экономическими условиями и уровнем развития конкретной национальной экономики.

Существенные коррективы в поиске инструментов государственного регулирования внес кризис 2008 г., который обнажил глобальные кризисные явления. Изменившиеся экономическая, социальная, демографическая, экологическая ситуации требуют совершенно нового подхода. Как использовать регуляторы, в том числе и налоговые только предстоит решить. Поэтому налоговые администрации стран ОЭСР вынуждены объединить свои усилия и изучать новые и зарождающиеся тенденции в практике различных стран.

Центр внимания перемещается к изучению и расширительному толкованию элементов налога. В качестве субъекта налогообложения надо рассматривать не отдельное юридическое лицо, а взаимосвязь лиц, имеющих тесные хозяйственные связи. Введение института консолидированного налогоплательщика является только первым шагом на пути определения субъекта налогообложения.

Актуальность приобретают вопросы повышения эффективности налогового администрирования. Использование проверенных способов и методов контроля, направлений реализации контрольной работы уже не соответствует новым вызовам. В связи с этим необходим поиск инструментов, привлечение и вовлечение в орбиту налоговых правоотношений новых субъектов, расширение объектов, изменение подходов к определению налоговых баз с учетом специфики развития каждой страны[52].

Выводы

Налог - это специфическая, иррациональная и монопольная цена услуг государства, связанная с выполнением своих функций. В качестве основного критерия оценки монопольной цены государственных услуг принято использовать показатель налогового бремени, что на наш взгляд не соответствует современным реалиям развития экономики. Налоговое бремя - это форма монопольной цены государственных услуг. Однозначно, налоговое бремя не может быть критерием установления равновесного совокупного налога.

Налоги, будучи особой сферой производственных отношений, являются своеобразной экономической категорией с устойчивыми внутренними свойствами, закономерностями развития и отличительными формами проявления. Налоги выражают реально существующие денежные отношения, проявляющиеся в процессе изъятия части стоимости национального дохода в пользу общегосударственных потребностей. Эти налоговые отношения как часть финансовых отношений находятся в постоянном изменении. Налоги - не только экономическая категория, но и одновременно финансовая категория.

Анализ приведенных теоретических воззрений позволяет сделать вывод о том, что в современных условиях важность приобретают вопросы определения размера совокупной налоговой нагрузки, дифференцированной по видам деятельности и регионам в зависимости от целей и задач государства, а также повышение прозрачности использования государственных средств, что позволит повысить осознанность необходимости уплаты налогов, привлечения населения к обсуждению направлений расходования средств.

Глава 2. Анализ налогов в Российской Федерации

2.1. Анализ поступления основных налогов в бюджетную систему РФ

В 2016 г. налоговая нагрузка практически стабилизировалась на уровне предыдущего года (табл. 1).

Таблица 1

Поступления основных налогов в бюджет расширенного

правительства Российской Федерации

в 2012–2016 гг., % ВВП[53]

|

2012 |

2013 |

2014 |

2015 |

2016 |

Изменение в 2016 г. относительно 2015 г. |

||

|

п.п. ВВП |

реальный прирост, % |

||||||

|

Уровень налоговой нагрузки |

32.1 |

31.6 |

31.1 |

29.0 |

29.1 |

0.1 |

-2.0 |

|

Налог на прибыль |

3.5 |

2.9 |

3.0 |

3.1 |

3.2 |

0.1 |

1.1 |

|

НДФЛ |

3.4 |

3.5 |

3.4 |

3.4 |

3.5 |

0.1 |

2.0 |

|

Страховые взносы |

5.8 |

6.2 |

6.0 |

6.4 |

7.0 |

0.6 |

7.1 |

|

НДС |

5.3 |

5.0 |

5.0 |

5.1 |

5.3 |

0.2 |

2.4 |

|

Акцизы |

1.3 |

1.4 |

1.4 |

1.3 |

1.6 |

0.3 |

20.4 |

|

НДПИ |

3.7 |

3.6 |

3.7 |

3.9 |

3.4 |

-0.5 |

-13.9 |

|

Таможенные пошлины и сборы |

7.4 |

7.0 |

6.9 |

4.0 |

3.0 |

-1.0 |

-25.0 |

В то же время по отдельным компонентам налоговой нагрузки динамика была разнонаправленной. Виды налогов, поступающих преимущественно от нефтегазового сектора (далее – условно «нефтегазовые доходы»), продолжили падение: объем таможенных пошлин и сборов упал на 1,0 п.п. ВВП относительно уровня 2015 г. (на 25,0% в реальном выражении), а поступления НДПИ сократились на 0,5 п.п. ВВП (на 13,9% в реальном выражении). Выпадающие доходы от нефтегазового сектора были компенсированы ростом поступлений других налогов. При этом поступления НДФЛ, НДС и налога на прибыль выросли незначительно: в пределах 0,1–0,2 п.п. ВВП (на 1,0–2,0%).

Поступления же по страховым взносам и акцизам продемонстрировали более заметный рост – на 0,6 и 0,3 п.п. ВВП соответственно (на 7,1 и 20,4%).

В налогообложении нефтегазового сектора произошел ряд изменений. В течение 2016 г. базовая ставка экспортной пошлины на сырую нефть не была снижена, как предполагалось, до 36%, а была сохранена на уровне 42%. Снижение ставки до 30% запланировано только на 2017 г. В ходе реализации налогового маневра с 1 января 2016 г. увеличена базовая ставка НДПИ на нефть с 766 до 857 руб. за 1 т. Одновременно с данным изменением было увеличено с 530 до 559 значение коэффициента Кндпи, который используется для расчета показателя, характеризующего особенности добычи нефти. Сюда же следует отнести и плановое увеличение значения корректирующего коэффициента Ккм с 4,4 до 5,5 в отношении газового конденсата. Кроме того, в расчет налога в отношении природного газа был включен коэффициент, который характеризует экспортную доходность единицы условного топлива (Кгп) добытого углеводородного сырья. В течение 2016 г. его базовое значение составляло 0,7317 и приравнивалось к 1 для отдельных категорий налогоплательщиков. Данное решение имело целью изъятие дополнительного дохода, возникшего вследствие положительного девальвационного эффекта при снижении курса рубля у экспортеров природного газа.

Несмотря на то что налоговый маневр предполагал замещение доходов, выпадающих от снижения экспортной пошлины на нефть и нефтепродукты, поступлениями от увеличения ставок по НДПИ на нефть, внешнеэкономическая конъюнктура привела к тому, что сборы по нефтегазовым доходам в долях ВВП упали (табл. 2).

Таблица 2

Объем поступлений вывозных пошлин на энергоносители

и НДПИ в 2012-2016 гг., % ВВП[54]

|

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

НДПИ |

3.7 |

3.6 |

3.7 |

3.9 |

3.4 |

|

Вывозные пошлины на энергоносители |

6.1 |

5.7 |

5.8 |

3.3 |

2.3 |

|

на нефть сырую |

3.7 |

3.3 |

3.3 |

1.7 |

1.2 |

|

на товары, выработанные из нефти |

1.7 |

1.7 |

1.9 |

0.9 |

0.5 |

|

на газ природный |

0.6 |

0.7 |

0.6 |

0.7 |

0.6 |

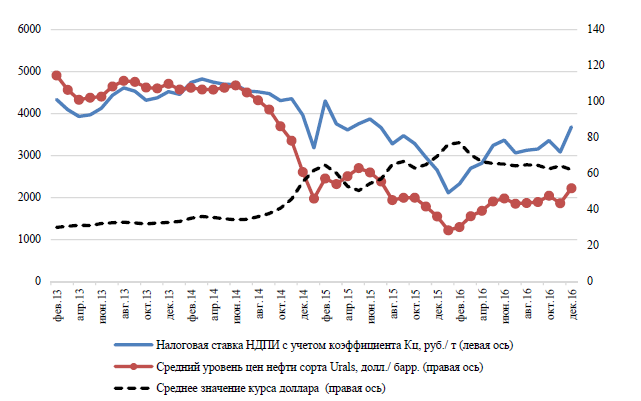

Основной вклад в падение нефтегазовых доходов внесло снижение цен на нефть марки Urals, которое не было в итоге компенсировано ни ослаблением рубля, ни индексацией базовой ставки НДПИ (рис. 1). Фактическая ставка НДПИ составила в 2016 г. в среднем чуть более 3000 руб. за тонну при почти 3500 руб. за тонну в 2015 г.

Рисунок 1. Динамика фактической налоговой ставки по НДПИ, цена нефти марки Urals и значения курса доллара США в январе 2013–2016 гг. [55]

Налог на добавленную стоимость на товары, реализуемые на территории РФ («внутренний НДС»), несколько увеличился в 2016 г. в долях ВВП (на 0,2 п.п.), а по товарам, ввозимым на территорию России, вернулся на уровень 2014 г. (табл. 3). Для России остается характерной большая собираемость НДС по ввозимым товарам, чем по произведенной продукции внутри страны, а также тенденция к увеличению эффективной ставки НДС, которая постепенно возвращается к уровню 2012 г.

Таблица 3

Динамика конечного потребления, импорта и поступлений НДС

в бюджетную систему РФ в 2012-2016 гг., % ВВП[56]

|

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

Доходы от НДС |

5.7 |

5.0 |

5.0 |

5.1 |

5.3 |

|

НДС на товары, реализуемые на территории РФ |

3.0 |

2.6 |

2.8 |

2.9 |

3.1 |

|

НДС на товары, ввозимые на территорию РФ |

2.7 |

2.4 |

2.2 |

2.1 |

2.1 |

|

Эффективная ставка НДС, % |

8.1 |

6.8 |

7.0 |

7.3 |

7.7 |

|

Эффективная ставка НДС на товары, реализуемые на территории РФ |

6.0 |

5.0 |

5.4 |

6.0 |

6.3 |

|

Эффективная ставка НДС на товары, ввозимые на территорию РФ |

13.1 |

11.2 |

10.8 |

10.4 |

10.8 |

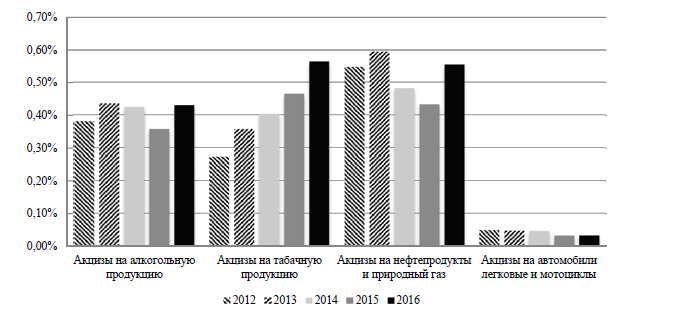

В 2016 г. акцизы, измеренные в долях ВВП, прекратили падение и даже превысили уровень относительно благополучного 2013 г. Как видно из рис. 2, в 2016 г. выросли поступления во всех основных группах подакцизных товаров. Акцизы на табачную продукцию увеличились на 0,1 п.п. ВВП и остались основной подакцизной группой. Выросли поступления по акцизам на нефтепродукты и природный газ (на 0,12 п.п. ВВП). Развернулся тренд по поступлениям и для акцизов на алкогольную продукцию (+0,07 п.п. ВВП в 2016 г.). Акцизные доходы от продажи легковых автомобилей и мотоциклов практически не изменились и продолжили составлять незначительную часть поступлений.

Наблюдавшаяся динамика по акцизам связана с тем, что в 2016 г. индексации в наибольшей степени подверглась табачная продукция (в частности, на сигареты и папиросы акциз вырос с 960 до 1250 руб. за 1000 шт. и с 11 до 12% от расчетной стоимости). Для алкогольной продукции либо роста ставки не было (для крепких напитков), либо он был незначительным (для вин, сидра, медовухи и пуаре составлял 1 руб. на литр продукции, для пива – 2 руб. на литр продукции). При этом падение натуральных объемов реализации алкогольной продукции замедлилось для всех ее видов.

Рисунок 2. Поступления акцизов за 2012–2016 гг. по группам подакцизных товаров, % ВВП[57]

В части страховых взносов в 2016 г. были повышены пороговые значения для выплат, облагаемых по основной ставке (ставки при этом не менялись):

– 718 тыс. руб. для взносов в ФСС (вместо 670 тыс. руб. в 2015 г.);

– 796 тыс. руб. для взносов в ПФР (вместо 711 тыс. руб. в 2015 г.).

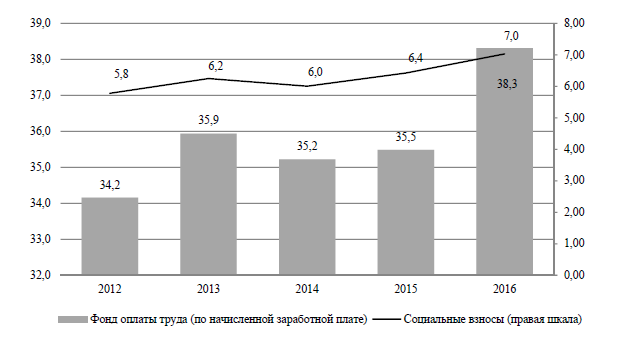

Данное повышение в сочетании с ростом фонда оплаты труда (ФОТ, оценка по средней начисленной заработной плате) на 2,8 п.п. ВВП в 2016 г. привело к тому, что страховые взносы выросли (рис. 3).

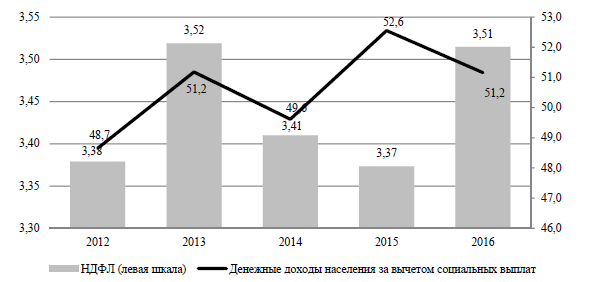

Налог на доходы физических лиц. В 2016 г. денежные доходы населения без социальных выплат упали на 1,4 п.п. ВВП, однако поступления НДФЛ все же незначительно выросли – на 0,1 п.п. ВВП. Это произошло в условиях, когда ФОТ в целом по экономике вырос в долях ВВП (как видно из рис. 4) и, соответственно, увеличилась его доля в денежных доходах населения.

Рисунок 3. Поступления страховых взносов и фонд оплаты труда (по начисленной заработной плате) в 2012–2016, % ВВП[58]

Рисунок 4. Поступления НДФЛ и денежные доходы населения без социальных выплат в 2012–2016, % ВВП[59]

Дополнительным фактором также могло стать повышение доли «белой» зарплаты, что привело к увеличению налогооблагаемой базы по НДФЛ и в меньшей степени повлияло на макропоказатели Росстата, уже рассчитываемые с учетом теневого сектора экономики.

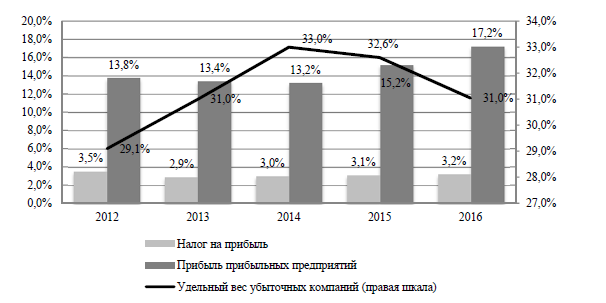

Налог на прибыль. В 2016 г. поступления по налогу на прибыль незначительно выросли (на 0,1 п.п. ВВП), поскольку увеличилась прибыль прибыльных предприятий в долях ВВП с 15,2 до 17,2% (рис. 5).

Рисунок 5. Динамика поступлений налога на прибыль организаций в бюджетную систему РФ, прибыли прибыльных предприятий (% ВВП) и удельного веса убыточных предприятий в 2012–2016 гг. [60]

Отчасти это вызвано девальвацией, позволившей за счет ослабления конкуренции с иностранными производителями частично нивелировать эффект от падения совокупного спроса, а также получить «дополнительные» доходы предприятиям-экспортерам. Кроме того, продолжалось снижение доли убыточных предприятий (произошло возвращение к уровню 2013 г. в 31 %).

2.2. Изменения в налоговом законодательстве в 2017 году

Изменений в налоговом законодательстве в 2017 году немало. Рассмотрим наиболее важных из них, которые актуальны для большинства организаций и предпринимателей.

Главное, что изменилось с 2017 г., – это соотношение между федеральным и региональным бюджетом в части уплаты налога на прибыль (п. 1 ст. 284 НК РФ в ред., действ. с 01.01.2017). Хотя общая ставка осталась на прежнем уровне – 20%. В федеральный бюджет уплачивается 3 % (вместо 2), а в бюджет субъекта РФ 17 % (вместо 18).

Кроме того, пониженная ставка для отдельных категорий налогоплательщиков может быть установлена региональными властями на уровне 12,5% (ранее нижний предел составлял 13,5%). Схожая ситуация сложилась с максимальной ставкой по налогу на прибыль у организаций – резидентов особых экономических зон: крайнее значение составляло 13,5%, а теперь – 12,5% (п. 1, 1.7 ст. 284 НК РФ в ред., действ. с 01.01.2017 ).

Список расходов для целей налогообложения прибыли пополнился затратами на обучение и экзамены в рамках программы профстандартов, а также на проведение независимой оценки квалификации (пп. 23 п. 1, п. 3 ст. 264 НК РФ в ред., действ. с 01.01.2017).

НДС: основные изменения налогового законодательства в 2017 г.:

- Выдача поручительств и гарантий организацией, не являющейся банком, с 2017 года освобождается от обложения НДС (пп. 15.3 п. 3 ст. 149 НК РФ в ред., действ. с 01.01.2017). Поэтому выставлять счет-фактуру должнику такая компания больше не должна.

- Изменилась ставка НДС в отношении услуг по перевозке пассажиров железнодорожным транспортом на поездах дальнего следования по территории РФ. Ранее применялась ставка 10%, а с 2017 года – 0% (пп. 9.3 п. 1 ст. 164 НК РФ в ред., действ. с 01.01.2017). Эта информация актуальна в первую очередь для тех организаций, в которых работников часто направляют в командировки.

- Электронные услуги, оказываемые иностранными организациями, местом реализации которых признается территория РФ, с 2017 года облагаются НДС в соответствии с новыми требованиями (п. 1 ст. 174.2 НК РФ в ред., действ. с 01.01.2017). Российским компаниям – заказчикам таких услуг придется выступать налоговыми агентами.

- Организации, получающие субсидии из бюджета любого уровня – федерального, регионального, местного, – на возмещение расходов по оплате товаров (работ, услуг), с 1 июля 2017 года должны восстанавливать НДС по этим товарам (работам, услугам). Затем восстановленный налог можно будет учесть в числе прочих расходов (пп. 6 п. 3 ст. 170 НК РФ в ред., действ. с 01.01.2017, ст. 264 НК РФ). До указанной даты данное правило распространяется только на «федеральные» субсидии.

С 1 января 2017 г. действуют (Распоряжение Правительства РФ от 24.11.2016 № 2496-р):

- перечень кодов видов деятельности в соответствии с Общероссийским классификатором видов экономической деятельности, относящихся к бытовым услугам;

- перечень кодов услуг в соответствии с Общероссийским классификатором продукции по видам экономической деятельности, относящихся к бытовым услугам.

Иными словами, теперь организация (ИП) может быть уверена, что оказывает бытовые услуги, если она ведет деятельность «с кодом» из приведенных перечней. Это важно, если налогоплательщик применяет ЕНВД (пп. 1 п. 2 ст. 346.26, ст. 346.27 НК РФ в ред., действ. с 01.01.2017 ) либо патентную систему налогообложения. Ведь региональные власти вправе определить дополнительный перечень «патентных» видов деятельности, относящихся к бытовым услугам (пп. 2 п. 8 ст. 346.43 НК РФ в ред., действ. с 01.01.2017).

Кроме того, вмененщикам-работодателям наконец-то разрешили уменьшать ЕНВД на сумму уплаченных за себя фиксированных взносов на обязательное пенсионное и медицинское страхование (пп. 1 п. 2 ст. 346.32 НК РФ в ред., действ. с 01.01.2017). Ранее такого права у них не было.

Для упрощенцев актуальны следующие изменения в налоговом законодательстве с 01.01.2017:

- лимит остаточной стоимости основных средств установлен в размере 150 млн. руб. (пп. 16 п. 3 ст. 346.12 НК РФ в ред., действ. с 01.01.2017);

- лимит доходов – также в размере 150 млн. руб. (п. 4, 4.1 ст. 346.13 НК РФ в ред., действ. с 01.01.2017).

При превышении любого из указанных лимитов организация (или ИП) на УСН должна будет перейти на общий режим налогообложения с того квартала, в котором произошло превышение (п. 4 ст. 346.13 НК РФ в ред., действ. с 01.01.2017).

Упрощенцы с объектом «доходы минус расходы» должны платить минимальный налог (п. 6 ст. 346.18 НК РФ) на тот же КБК, на который перечисляют деньги упрощенцы, закончившие год с большей прибылью – 182 1 05 01021 01 1000 110 (Письмо Минфина от 19.08.2016 N 06-04-11/01/49770).

Выводы

В 2016 г. основными источниками доходов консолидированных бюджетов субъектов РФ остаются налог на доходы физических лиц и налог на прибыль организаций. Третьим по значимости источником доходов являются трансферты из федерального бюджета (дотации, субсидии, субвенции).

В 2016 г. налоговая нагрузка практически стабилизировалась на уровне 2015 г.

В то же время по отдельным компонентам налоговой нагрузки динамика была разнонаправленной. Виды налогов, поступающих преимущественно от нефтегазового сектора, продолжили падение: объем таможенных пошлин и сборов упал на 1,0 п.п. ВВП относительно уровня 2015 г. (на 25,0% в реальном выражении), а поступления НДПИ сократились на 0,5 п.п. ВВП (на 13,9% в реальном выражении). Выпадающие доходы от нефтегазового сектора были компенсированы ростом поступлений других налогов. При этом поступления НДФЛ, НДС и налога на прибыль выросли незначительно: в пределах 0,1–0,2 п.п. ВВП (на 1,0–2,0%). Поступления же по страховым взносам и акцизам продемонстрировали более заметный рост – на 0,6 и 0,3 п.п. ВВП соответственно (на 7,1 и 20,4%).

Глава 3. Проблемы налогообложения в Российской Федерации и пути их решения

Действующее налоговое законодательство подвергается постоянной критике, как в концептуальном плане, так и в отношении конкретных норм. Законодатель стремился максимально урегулировать данную ситуацию в Налоговом кодексе Российской Федерации (НК РФ[61]) (часто без отсылок на нормы других отраслей законодательства). Такой подход делает налоговое законодательство громоздким, трудным для понимания и применения, концептуально оторванным от системы российского права. Применительно к налоговому праву любого государства системный подход более эффективно обеспечивает регулирование всей системы налоговых отношений и каждого ее элемента в отдельности.

Однако, НК РФ (акт высшей юридической силы) четко не раскрывает комплексный характер налоговых отношений - как специальных властных отношений, возникающих в процессе налогообложения. В кодексе отсутствуют базовые положения, необходимые при регулировании любых властных отношений, в том числе и в налоговой сфере:

1) нет упоминания о Конституции Российской Федерации[62], то есть о том, что к налоговым «властным» отношениям применяются конституционные принципы и нормы;

2) кроме функций налоговых органов и органов налоговой полиции, подробно не определяется участие (функции) в налоговых властных отношениях ни одного государственного органа, включая Правительство РФ, которое, согласно ст. 15 Конституционного федерального закона «О Правительстве Российской Федерации»[63], разрабатывает и реализует налоговую политику; нет системы общих принципов налогообложения, которые на основании п. «и» ст. 72 Основного закона страны составляют конституционную основу правового регулирования налоговой системы и реализации совместного ведения РФ и ее субъектов в сфере налогообложения.

Особенность налоговых отношений заключаются в том, что они, по существу, обеспечивая процесс формирования властными методами публичной собственности (налоговых доходов бюджетов разного уровня) и отражая административно-правовой (финансово-правовой) метод государственного управления в сфере бюджетной обеспеченности и экономической координации субъектов рыночных отношений, вытекают:

1) из финансовых отношений - по обеспечению единой налоговой системы и единой налоговой политики (единых ставок и тарифов); единых принципов финансовой дисциплины, финансового контроля и ответственности; единого экономического пространства и его составных частей - бюджетно-налогового, таможенного, валютного, кредитно-расчетного регулирования;

2) из конституционных отношений - по разграничению конституционных полномочий в налогово-бюджетной сфере на всех уровнях власти; по реализации скоординированной налоговой политики в условиях единого рынка; по защите предпринимательских интересов и собственности; по обеспечению социальных гарантий и стабильности бюджетной системы;

3) из имущественных отношений - в сфере имущественного (финансового) оборота собственности и прав собственности по созданию доходов (прибыли) собственником; по консолидации (инвестированию) капитала собственниками; по использованию недвижимости собственником; в сфере трудовых отношений; в сфере экспортно-импортных операций; в сфере оборота фондовых ценностей; по страхованию жизни и здоровья физических лиц;

4) из административных управленческих отношений - по установлению контрольно-регулятивных функций финансовых органов в области налогообложения; по установлению планово-бюджетных функций государства, поскольку процесс формирования публичной собственности должен проходить в порядке, обоснованном бюджетными потребностями государства и имущественными возможностями и интересами налогоплательщиков; по обеспечению бюджетных потребностей оборонной и социальной сфер (здравоохранение, оборона, общественный порядок, наука, культура, образование, обеспечение граждан здоровой природной средой и обеспечение рационального природопользования);

5) из административно-процессуальных, арбитражно-процессуальных, гражданско-процессуальных отношений - по рассмотрению споров между налогоплательщиками и налоговыми органами;

6) из информационных отношений - по предоставлению участникам финансовых отношений (как налогоплательщикам, так и налоговым органам) необходимой финансовой и иной информации в процессе налогообложения, включая сведения в рамках бухгалтерского учета и отчетности; по предоставлению информации о финансово-экономических основаниях установления налога и сбора; о бюджетной обеспеченности налогами при формировании проекта федерального бюджета на год.

Налоговые правоотношения, так или иначе касаясь различных сфер правового регулирования, превращаются в один из главных видов властных имущественных правоотношении по формированию некой публичной (бюджетной) собственности (или фондов общественного потребления), распределяемой между ее учредителями (налогоплательщиками) в порядке, предусмотренном бюджетный законодательством. Основаниями для такого вывода могут служить установленные ст. 3 НК РФ[64] начала законодательства о налогах и сборах, принцип сбалансированности имущественных возможностей налогоплательщика и экономически обоснованной деятельности государства.

В системе норм НК РФ: преобладают двойное налогообложение, косвенные налоги; вводимые налоги не подкрепляются экономико-правовой аргументацией нет ссылок на конституционные основы установления того или иного налога (сбора); нет связи бюджетных интересов и интересов налогоплательщика. Понятие цели налога как финансового обеспечения деятельности государства официально не прокомментировано, а в практике бюджетного распределения финансирование социальных и предпринимательских интересов гражданина осуществляется по остаточному методу, то есть из того, что остается в бюджете после выплаты всех расходов, внутренних и внешних долгов и других обязательств. На первый план выходит, скорее, фискальная концепция налогообложения: по ст. 8 НК РФ[65] под налогом понимается обязательный платеж в форме денежных средств, отчуждаемых в целях финансового обеспечения деятельности государства или муниципальных образований. До недавнего времени правовое регулирование финансовой деятельности исследовалось недостаточно и в основном в контексте административно-правовых функций государственных финансовых органов. Поэтому более закономерно действующее налоговое законодательство сориентировано преимущественно на регулирование деятельности налоговых органов по обеспечению контроля собираемости налогов. При кодификации из поля зрения выпали иные важнейшие аспекты налоговых отношений - связанные с реализацией конституционных основ развития рынка, принципов налогово-бюджетного федерализма и государственного управления экономикой и

финансами. Отмеченное, скорее всего, отражает неразработанность концепции правового регулирования финансовой деятельности вообще и налоговой в частности. До сих пор неясно и то, на какой именно экономической модели налогообложения остановится Россия. Сказалось и социалистическое наследие - отсутствие в советской правовой науке серьезных исследований в области рыночных элементов налогового регулирования, что обусловлено существенными различиями роли налогов в плановой и рыночной экономике. Нынешние попытки обособить процесс кодификации норм налогового законодательства, отделить его от общей кодификации административно-правовых, финансово-правовых и гражданско-правовых норм приводят к нарушению целостности системы норм, регулирующих институты как публично го, так и частного права. Острота этого вопроса особо возрастает в связи с необходимостью показать подходы и приемы устранения концептуальных пробелов и недостатков при формировании системы налогового законодательства.

Сегодня, по сути, у нас сложилась едва ли не тупиковая ситуация: с

одной стороны, мало кто знает, как правильно платить налоги. С другой - мало кто понимает, как эти налоги взимать. Между тем налоговый механизм весьма е прост, даже если отвлечься от особенностей переживаемых нашей страной реформ. Об этом свидетельствует и мировой опыт.

Первая группа проблем - это совершенствование понятийного аппарата. В настоящее время законодательное определение понятия «плательщик налога» неполно. А определение объекта налогообложения дано путем перечисления возможных объектов без выделения общих признаков, присущих этому явлению. Следует подчеркнуть, что в необходимости определения этих понятий нет никакой схоластики, она диктуется сугубо практическими целями.

Дать определение понятия «налог» и «сбор», адекватно отразив в нем

их существенные признаки, - значит выявить категории обязательных платежей, входящих в налоговую систему, уяснить компетенцию государственных органов и органов местного самоуправления в области установления и взимания такого рода платежей, отграничить налоги и сборы от других обязательных взносов в доход государства, например некоторых видов имущественных санкций.

Если правительство определяет налогооблагаемую базу по налогу на прибыль банков и страховых организаций, то есть по существу определяет

размер налога, то этим нарушается один из основных принципов налогового права: установление налогов суть прерогатива законодательного органа. Налицо подмена закона правовыми суррогатами, ведущая к беззаконию, нестабильности, необозримости и размытости информативно-правовой базы налогообложения. Это явление, к сожалению, неотъемлемая часть экономической жизни нашей страны сегодня.

Вместе с тем, следует отдавать себе отчет в том, что необходимость издания авторитетных правоприменительных актов по налогам существует.

Она объективно обусловлена тем, что налогообложение в России еще находится в стадии становления, а сами налоговые законы носят рамочный характер, подчас представляют собой каркас дома с возведенными стенами, но без отделочных работ и установки оборудования.

Подведем итог: никакой другой государственный орган не обладает такой подробной информацией о недостатках налогового законодательства, его спорных положениях и неясностях, как налоговая служба. Поэтому ни она, ни Минфин, ни Таможенный комитет не могут быть отстранены от участия в разработке и издании правоприменительных актов по налогам.

Другая группа проблем, которые необходимо разрешить, касается взаимоотношений налоговых органов с налогоплательщиками. Налоговые органы - это властные органы. Их властные полномочия должны осуществляться в рамках строгих правовых процедур, детально регламентированных. Отсутствие таких процедур - один из самых крупных недостатков налогового законодательства, которое в этом отношении чревато откровенным произволом. Наблюдается явная несбалансированность между властными полномочиями налоговых органов и правами налогоплательщиков. Да, можно обратиться в суп, но ведь и наша судебная система далека от совершенства, особенно по своим материально-техническим возможностям.

Необходимо, чтобы права и обязанности обеих сторон налоговых правоотношений были не просто продекларированы, а имели четкие механизмы их реализации и были снабжены указаниями на правовые последствия их нарушения и неисполнения. Например, если на налоговый или другой государственный орган возлагается обязанность информировать налогоплательщика об изменениях в налоговом законодательстве или о тех налогах, которые он должен уплачивать, то необходимо указать, какие последствия наступят, если налогоплательщик неправильно подсчитает налоговые суммы или не уплатит вовремя тот или иной налог по вине налогового органа.

Одной из самых сложных и слабо разработанных считается система ответственности налогоплательщика за налоговые правонарушения. Неопределенность составов, отсутствие дифференциации санкций в зависимости от субъективной стороны правонарушений, полное игнорирование принципа вины в системе налоговой ответственности, дичайшая жесткость налоговых санкций, отсутствие законодательных процедур их применения - все это от начала до конца требует пересмотра, полной замены норм, регулирующих ответственность налогоплательщиков и налоговых органов, вообще формирования иных подходов к решению проблемы.

Прошедшие годы показали, что число лиц, имеющих доходы, подлежащие декларированию, и сумма НДФЛ, уплаченная ими, растет. Однако далеко не каждый гражданин считает уплату налогов долгом чести и своей конституционной обязанностью. Оперативная информация налоговых органов свидетельствует, что значительное число физических лиц уклоняется от подачи деклараций, то есть от налогообложения своих доходов, или скрывает их истинные размеры. По экспертным оценкам, имеют самостоятельные источники дохода и являются потенциальными плательщиками подоходного налога около 6 млн чел. Таким образом, вне контроля находится значительная часть граждан.

Совершенно не урегулирован на законодательном уровне вопрос о порядке осуществления налогового контроля. Нет никаких указаний о периодичности и продолжительности налоговых проверок, о формах и процедурах участия налогоплательщиков в рассмотрении актов проверок, о порядке и сроках принятия решений.

Конечно, это лишь небольшой круг проблем, касающихся правовой

базы налогообложения в России, будоражащих нашу налоговую систему.

Подчеркнем, что пока не будет выработано авторитетной целостной концепции реформирования налогообложения и его правовой формы, результаты любых изысканий в этой сфере останутся не более чем точкой зрения отдельных коллективов и специалистов.

Выводы

Налоговое законодательство нуждается в систематизации. Налоговые отношения будут стабильными только в том случае, если это будет урегулировано законом. Требуется совершенствование налоговых отношений и закрепление их в законе. Реформирование должно проходить поэтапно, стабильно. Необходимо законодателям уделять пристальное внимание налогообложению и в целом развитию налоговых отношений.

Важнейшим фактором проводимой налоговой политики является поддержание сбалансированности бюджетной системы Российской Федерации. В то же время необходимо сохранить неизменность налоговой нагрузки по секторам экономики, в которых достигнут ее оптимальный уровень с учетом требований сбалансированности бюджетной системы Российской Федерации.

Заключение

Налог - это специфическая, иррациональная и монопольная цена услуг государства, связанная с выполнением своих функций. В качестве основного критерия оценки монопольной цены государственных услуг принято использовать показатель налогового бремени, что на наш взгляд не соответствует современным реалиям развития экономики. Налоговое бремя - это форма монопольной цены государственных услуг. Однозначно, налоговое бремя не может быть критерием установления равновесного совокупного налога.

Налоги, будучи особой сферой производственных отношений, являются своеобразной экономической категорией с устойчивыми внутренними свойствами, закономерностями развития и отличительными формами проявления. Налоги выражают реально существующие денежные отношения, проявляющиеся в процессе изъятия части стоимости национального дохода в пользу общегосударственных потребностей. Эти налоговые отношения как часть финансовых отношений находятся в постоянном изменении. Налоги - не только экономическая категория, но и одновременно финансовая категория.

Анализ приведенных теоретических воззрений позволяет сделать вывод о том, что в современных условиях важность приобретают вопросы определения размера совокупной налоговой нагрузки, дифференцированной по видам деятельности и регионам в зависимости от целей и задач государства, а также повышение прозрачности использования государственных средств, что позволит повысить осознанность необходимости уплаты налогов, привлечения населения к обсуждению направлений расходования средств.

В 2016 г. основными источниками доходов консолидированных бюджетов субъектов РФ остаются налог на доходы физических лиц и налог на прибыль организаций. Третьим по значимости источником доходов являются трансферты из федерального бюджета (дотации, субсидии, субвенции).

В 2016 г. налоговая нагрузка практически стабилизировалась на уровне 2015 г.

В то же время по отдельным компонентам налоговой нагрузки динамика была разнонаправленной. Виды налогов, поступающих преимущественно от нефтегазового сектора, продолжили падение: объем таможенных пошлин и сборов упал на 1,0 п.п. ВВП относительно уровня 2015 г. (на 25,0% в реальном выражении), а поступления НДПИ сократились на 0,5 п.п. ВВП (на 13,9% в реальном выражении). Выпадающие доходы от нефтегазового сектора были компенсированы ростом поступлений других налогов. При этом поступления НДФЛ, НДС и налога на прибыль выросли незначительно: в пределах 0,1–0,2 п.п. ВВП (на 1,0–2,0%). Поступления же по страховым взносам и акцизам продемонстрировали более заметный рост – на 0,6 и 0,3 п.п. ВВП соответственно (на 7,1 и 20,4%).

Налоговое законодательство нуждается в систематизации. Налоговые отношения будут стабильными только в том случае, если это будет урегулировано законом. Требуется совершенствование налоговых отношений и закрепление их в законе. Реформирование должно проходить поэтапно, стабильно. Необходимо законодателям уделять пристальное внимание налогообложению и в целом развитию налоговых отношений.

Важнейшим фактором проводимой налоговой политики является поддержание сбалансированности бюджетной системы Российской Федерации. В то же время необходимо сохранить неизменность налоговой нагрузки по секторам экономики, в которых достигнут ее оптимальный уровень с учетом требований сбалансированности бюджетной системы Российской Федерации.

Список литературы

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ).

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (с изм. и доп.).

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.).

Федеральный конституционный закон от 17.12.1997 № 2-ФКЗ (с изм. и доп.) «О Правительстве Российской Федерации».

Бобринев Р. В. К вопросу о происхождении налогов и налогообложения // Вестник Кемеровского государственного университета. 2015. № 4-2 (64). С. 181-186.

Гаврилов А.А., Деникаева Р.Н. Налоги как монопольная цена государства за цивилизованное общество // Экономика, социология и право. 2013. № 12. С. 10-13.

Дюжов А. В. Функции налога и их реализация в механизме исчисления налога // Экономика и управление: проблемы, решения. 2017. № 6. С. 27-30.

Клейменова М.О. Налоговое право. М., 2013.

Курилова Л. М. Управление налогами – инструмент налоговой политики государства и налогоплательщика // Ученые записки Института управления, бизнеса и права. Серия: Экономика. 2013. № 3. С 130-185.

Могила А.Н. Генезис теорий о роли налогов в экономике // В сборнике: Экономическая безопасность: стратегия взаимодействия государства и бизнеса материалы региональной научно-практической конференции. Научный редактор А. П. Киреенко. 2015. С. 142-151.

Налоговый менеджмент / С. В. Барулин, Е. А. Ермакова, В. В. Степаненко. - М.: 2012.

Терехина А. Л. Правовые принципы налогообложения // Финансовое право. 2012. №5. С. 36.

Шишкина Н. А. Эволюция воплощения фундаментальных принципов налогообложения в налоговых системах развитых стран мира // Экономика. Право. Печать. Вестник КСЭИ. 2012. № 1-2 (53-54). С. 93-99.

Официальный сайт Федеральной налоговой службы [Электронный ресурс] / Режим доступа: URL: http://www.nalog.ru

-

Курилова Л. М. Управление налогами – инструмент налоговой политики государства и налогоплательщика // Ученые записки Института управления, бизнеса и права. Серия: Экономика. 2013. № 3. С 130-185. ↑

-

Дюжов А. В. Функции налога и их реализация в механизме исчисления налога // Экономика и управление: проблемы, решения. 2017. № 6. С. 27-30. ↑

-

Гаврилов А. А., Деникаева Р. Н. Налоги как монопольная цена государства за цивилизованное общество // Экономика, социология и право. 2013. № 12. С. 10-13. ↑

-

Бобринев Р. В. К вопросу о происхождении налогов и налогообложения // Вестник Кемеровского государственного университета. 2015. № 4-2 (64). С. 181-186. ↑

-

Гаврилов А.А., Деникаева Р.Н. Налоги как монопольная цена государства за цивилизованное общество // Экономика, социология и право. 2013. № 12. С. 10-13. ↑

-

Бобринев Р. В. К вопросу о происхождении налогов и налогообложения // Вестник Кемеровского государственного университета. 2015. № 4-2 (64). С. 181-186. ↑

-

Гаврилов А. А., Деникаева Р. Н. Налоги как монопольная цена государства за цивилизованное общество // Экономика, социология и право. 2013. № 12. С. 10-13. ↑

-

Налоговый менеджмент / С. В. Барулин, Е. А. Ермакова, В. В. Степаненко. - М.: 2012. – С. 91. ↑

-

Шишкина Н. А. Эволюция воплощения фундаментальных принципов налогообложения в налоговых системах развитых стран мира // Экономика. Право. Печать. Вестник КСЭИ. 2012. № 1-2 (53-54). С. 93-99. ↑

-

Бобринев Р. В. К вопросу о происхождении налогов и налогообложения // Вестник Кемеровского государственного университета. 2015. № 4-2 (64). С. 181-186. ↑

-

Гаврилов А.А., Деникаева Р.Н. Налоги как монопольная цена государства за цивилизованное общество // Экономика, социология и право. 2013. № 12. С. 10-13. ↑

-

Курилова Л. М. Управление налогами – инструмент налоговой политики государства и налогоплательщика // Ученые записки Института управления, бизнеса и права. Серия: Экономика. 2013. № 3. С 130-185. ↑

-

Шишкина Н. А. Эволюция воплощения фундаментальных принципов налогообложения в налоговых системах развитых стран мира // Экономика. Право. Печать. Вестник КСЭИ. 2012. № 1-2 (53-54). С. 93-99. ↑

-

Дюжов А. В. Функции налога и их реализация в механизме исчисления налога // Экономика и управление: проблемы, решения. 2017. № 6. С. 27-30. ↑

-

Терехина А. Л. Правовые принципы налогообложения // Финансовое право. 2012. №5. С. 36. ↑

-

Шишкина Н. А. Эволюция воплощения фундаментальных принципов налогообложения в налоговых системах развитых стран мира // Экономика. Право. Печать. Вестник КСЭИ. 2012. № 1-2 (53-54). С. 93-99. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Клейменова М.О. Налоговое право. М., 2013. С. 58. ↑

-

Шишкина Н. А. Эволюция воплощения фундаментальных принципов налогообложения в налоговых системах развитых стран мира // Экономика. Право. Печать. Вестник КСЭИ. 2012. № 1-2 (53-54). С. 93-99. ↑

-

Курилова Л. М. Управление налогами – инструмент налоговой политики государства и налогоплательщика // Ученые записки Института управления, бизнеса и права. Серия: Экономика. 2013. № 3. С 130-185. ↑

-

Могила А.Н. Генезис теорий о роли налогов в экономике // В сборнике: Экономическая безопасность: стратегия взаимодействия государства и бизнеса материалы региональной научно-практической конференции. Научный редактор А. П. Киреенко. 2015. С. 142-151. ↑

-

Дюжов А. В. Функции налога и их реализация в механизме исчисления налога // Экономика и управление: проблемы, решения. 2017. № 6. С. 27-30. ↑

-

Курилова Л. М. Управление налогами – инструмент налоговой политики государства и налогоплательщика // Ученые записки Института управления, бизнеса и права. Серия: Экономика. 2013. № 3. С 130-185. ↑

-

Могила А.Н. Генезис теорий о роли налогов в экономике // В сборнике: Экономическая безопасность: стратегия взаимодействия государства и бизнеса материалы региональной научно-практической конференции. Научный редактор А. П. Киреенко. 2015. С. 142-151. ↑

-

Клейменова М.О. Налоговое право. М., 2013. С. 59. ↑

-

Курилова Л. М. Управление налогами – инструмент налоговой политики государства и налогоплательщика // Ученые записки Института управления, бизнеса и права. Серия: Экономика. 2013. № 3. С 130-185. ↑

-

Дюжов А. В. Функции налога и их реализация в механизме исчисления налога // Экономика и управление: проблемы, решения. 2017. № 6. С. 27-30. ↑

-

Бобринев Р. В. К вопросу о происхождении налогов и налогообложения // Вестник Кемеровского государственного университета. 2015. № 4-2 (64). С. 181-186. ↑

-

Могила А.Н. Генезис теорий о роли налогов в экономике // В сборнике: Экономическая безопасность: стратегия взаимодействия государства и бизнеса материалы региональной научно-практической конференции. Научный редактор А. П. Киреенко. 2015. С. 142-151. ↑

-

Шишкина Н. А. Эволюция воплощения фундаментальных принципов налогообложения в налоговых системах развитых стран мира // Экономика. Право. Печать. Вестник КСЭИ. 2012. № 1-2 (53-54). С. 93-99. ↑

-

Могила А.Н. Генезис теорий о роли налогов в экономике // В сборнике: Экономическая безопасность: стратегия взаимодействия государства и бизнеса материалы региональной научно-практической конференции. Научный редактор А. П. Киреенко. 2015. С. 142-151. ↑

-

Курилова Л. М. Управление налогами – инструмент налоговой политики государства и налогоплательщика // Ученые записки Института управления, бизнеса и права. Серия: Экономика. 2013. № 3. С 130-185. ↑

-

Дюжов А. В. Функции налога и их реализация в механизме исчисления налога // Экономика и управление: проблемы, решения. 2017. № 6. С. 27-30. ↑

-

Клейменова М.О. Налоговое право. М., 2013. С. 58. ↑

-

Бобринев Р. В. К вопросу о происхождении налогов и налогообложения // Вестник Кемеровского государственного университета. 2015. № 4-2 (64). С. 181-186. ↑

-

Могила А.Н. Генезис теорий о роли налогов в экономике // В сборнике: Экономическая безопасность: стратегия взаимодействия государства и бизнеса материалы региональной научно-практической конференции. Научный редактор А. П. Киреенко. 2015. С. 142-151. ↑

-

Дюжов А. В. Функции налога и их реализация в механизме исчисления налога // Экономика и управление: проблемы, решения. 2017. № 6. С. 27-30. ↑

-

Курилова Л. М. Управление налогами – инструмент налоговой политики государства и налогоплательщика // Ученые записки Института управления, бизнеса и права. Серия: Экономика. 2013. № 3. С 130-185. ↑

-

Могила А.Н. Генезис теорий о роли налогов в экономике // В сборнике: Экономическая безопасность: стратегия взаимодействия государства и бизнеса материалы региональной научно-практической конференции. Научный редактор А. П. Киреенко. 2015. С. 142-151. ↑

-

Бобринев Р. В. К вопросу о происхождении налогов и налогообложения // Вестник Кемеровского государственного университета. 2015. № 4-2 (64). С. 181-186. ↑

-

Дюжов А. В. Функции налога и их реализация в механизме исчисления налога // Экономика и управление: проблемы, решения. 2017. № 6. С. 27-30. ↑

-

Курилова Л. М. Управление налогами – инструмент налоговой политики государства и налогоплательщика // Ученые записки Института управления, бизнеса и права. Серия: Экономика. 2013. № 3. С 130-185. ↑

-

Дюжов А. В. Функции налога и их реализация в механизме исчисления налога // Экономика и управление: проблемы, решения. 2017. № 6. С. 27-30. ↑

-