Налоги как цена услуг государства (изучение налога)

Содержание:

Введение

Среди множества экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место занимают налоги. В условиях рыночных отношений, и особенно в переходный к рынку период, налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. Государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условия рынка. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства.

Налог- обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований ( п. 1 ст. 8 НК РФ)[1].

В налогах концентрируется вся совокупность экономических, политических и социальных интересов общества независимо от форм его организации и государственного устройства.

Как объективная экономическая категория, налог представляет собой определенную форму экономических отношений, неразрывно связанных с системой других фундаментальных экономических категорий. Поэтому правомерно говорить о налоговой политике государства.

Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития.

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги - основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Исторически возникновение налогов относится к периоду разделения общества на социальные группы и появление государства. Налоги представляют собой один из основных методов мобилизации государственных доходов. В условиях частной собственности и рыночных отношений налоги становятся главным методом сбора доходов в государственные бюджеты. Как часть распределительных отношений общества, налоги всегда отражают закономерности производства. Смена общественно-экономических формаций, изменения функций и роли государства влияют на конкретные формы налоговых изъятий. При феодализме доминировали различного рода натуральные сборы и повинности населения. С расширением функций феодального государства, образованием централизованных государств постепенно вырастает роль денежных налогов в формировании казны.

Цель курсовой работы - изучение налога как цены услуг государства.

Причиной выбора данной темы послужило то, что налоговая система является одним из главных элементов рыночной экономики.

Объектом изучения в работе выступает налогообложение в Российской Федерации.

Предметом исследования являются налоги как плата «цивилизованного общества» т.к. налоговая система, сложившаяся в нашей стране, налагает особый отпечаток на всю жизнь народа и пути решения проблем связанных с взиманием налогов.

Работа состоит из введения, трех глав, заключения и списка использованной литературы. В первой главе рассматриваются основные положения теории налога. Во второй главе раскрываются функции налогов и роль налогов в развитии государства. В третьей главе дается характеристика стандартам государственных услуг, оказываемых налоговыми органами.

Таким образом, объектом исследования будет являться сущность налогов и система налогообложения, а субъектом – их особенности в Российской Федерации на современном этапе.

Основные положения теории налога

С появлением на земле первых государственных образований возникла необходимость в формировании материальных и финансовых источников их содержания и развития. Для этого использовались самые разные формы извлечения средств: обложение собственного и покоренного народов непосильной данью (экономическое закабаление); контрибуции; домены; регалии и т. д. Самым надежным и постоянным источником пополнения казны, за счет которого и содержалось само государство, стоящее на страже защиты интересов общества, являлась дань, размер которой в разные времена и в разных местах устанавливался в зависимости от политической и социально-экономической ситуации, складывающейся в обществе. Дань стала одной из первых форм налога. Вся дальнейшая история налогообложения показывает, что налоги являются важнейшим и постоянным источником финансового и материального обеспечения государства. Среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место отводится налогам.

В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. От успешного функционирования налоговой системы во многом зависит результативность применяемых экономических решений. Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно - правовой формы предприятия.

С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия

Налоги — это одно из основных понятий финансовой науки. Сложность понимания природы налога обусловлена тем, что налог — это одновременно экономическое, хозяйственное и правовое явление реальной жизни. Теоретически экономическая природа налога заключается в определении источника обложения и того влияния, которое оказывает налог в конечном итоге на частные хозяйства и хозяйство как единое целое. Следовательно, экономическую природу налога следует искать в сфере производства и распределения. Как известно, реальный процесс налогообложения осуществляется государством и зависит от степени развития его демократических форм. В свое время П.Прудон верно подметил, что " в сущности вопрос о налоге есть вопрос о государстве"[2]. История свидетельствует, что налоги - более поздняя форма государственных доходов. Первоначально налоги назывались " auxilia" ( помощь) и носили временный характер. Еще в первой половине 17 века английский парламент не признавал постоянных налогов на общегосударственные нужды, и король не мог ввести налоги без его согласия. Однако постоянные войны и создание огромных армий, не распускаемых и в мирное время, требовали больших средств, и налоги превратились из временного в постоянный источник государственных доходов.

Возникновение и становление налогов и налогообложения неразрывно связано с формированием общества. С появлением общественного разделения труда и осознанием общественных потребностей таких, как обеспечение внутренней и внешней безопасности, здравоохранение, образование и т.п. возникает проблема финансирования расходов на их удовлетворение. Эта проблема нашла свое решение путем централизации части вновь создаваемой стоимости посредством введения обязательных платежей, получивших название «налоговые».

Возникновение налога и развитие системы налогообложения

-

-

- История возникновение налогов в мире

-

История налогов уходит корнями в глубокую древность. Во всяком случае, документальные подтверждения их существования обнаруживаются примерно 2500 лет назад. Например, в Древнем Египте, где власть принадлежала мощной бюрократии, потребность в деньгах для содержания такого государственного аппарата оказалась столь велика, что породила множество разнообразных налогов. Налоговые чиновники (их функции в то время выполняли писцы — самые грамотные члены общества) сопровождали египтян даже в загробную жизнь: в гробницах фараонов среди статуэток прочих слуг, призванных сопровождать владыку после смерти, обнаруживаются и статуэтки писцов-налоговиков. Они должны были и на том свете помогать фараону наполнять государственную казну.

На протяжении большей части известной нам истории человечества утверждение было одно: платить налоги должно основное население - "неблагородные", т. е. крестьяне, ремесленники, торговцы, жители колоний. Это их обязанность, поскольку своими деньгами они должны обеспечивать доходы правителей страны и их придворных. Идея налогообложения как обязанности свободного гражданина страны родилась относительно недавно — после того как в Англии, США, а затем и странах Западной Европы возникли конституции и демократические государственные механизмы.

Человечество долго искало, пытаясь определить способы взимания налогов, а точнее, ту базу, исходя из которой можно определять размер налоговых платежей для граждан и предприятий. Пример римской системы налогообложения - один из этапов таких поисков. Здесь с граждан разных провинций Империи взимались, например, такие налоги и сборы:

- Портовые пошлины при погрузке и выгрузке

- Дорожная пошлина

- Налог за закрепление сделки (налог с продаж)

- Сбор за ярлык для ослов

- Налог на наследство

- Сбор за обмен и размен денег

- Сбор при уплате налога за выписку квитанции и прикладывание печати

- Сбор со скота

- Налог на владение рабами

- Налог в продовольственный фонд столицы

- Земельный налог

- Специальный налог на огороды

- Налог на вино

- Налог на пшеницу

- Налог на огурцы и др.

Система налогообложения была столь тяжкой, что породила массовую коррупцию: налогоплательщикам было легче и дешевле платить взятки чиновникам, чтобы те не замечали неуплаты налогов. Чтобы исправить ситуацию, император Гай Юлий Цезарь (100 - 44 годы до н.э.)[3] вынужден был пойти на налоговую реформу - уменьшить количество налогов и установить государственный контроль за налогообложением.

Эта реформа несколько улучшила ситуацию, но затем налоговое бремя римлян вновь стало возрастать, что в конце концов, возможно, и стало одной из причин краха экономики, а затем привело к гибели великой Римской империи.

К сожалению, печальный опыт римского "налоготворчества" мало чему научил последующих правителей. Правда, во времена Средневековья налоги были мало распространены. Они были важнейшим источником доходов преимущественно для католической церкви. Содержание же короля, его двора, армии, равно как и благосостояние дворянства обеспечивались не столько за счет налогов, сколько за счет платы, которая взималась с крестьян, живших и работавших на землях этих феодалов. И о каких-либо принципах налоговой справедливости и рациональности в то время даже и говорить не приходится.

Развитие европейской государственности объективно требовало замены «случайных» налогов и института откупщиков стройной, рациональной и обоснованной системой налогообложения.

В этот период происходит формирование первых налоговых систем, включающих в себя прямые и косвенные налоги. Особую роль играли акцизы, взимаемые, как правило, у городских ворот со всех ввозимых и вывозимых товаров, а также подушный и подоходный налоги.

Проблемы теории и практики налогообложения начали разрабатываться в Европе в последней трети ХVIII века. Одновременно с развитием государственного налогообложения начинает формироваться научная теория налогообложения, основоположником которой является шотландский экономист и философ Адам Смит(1723 - 1790 гг.). В своей работе «Исследование о природе и причинах богатства народов» (1776 год)[4] он впервые сформулировал принципы налогообложения, дал определение налоговым платежам, обозначил их место в финансовой системе государства, а также определил, что налоги для плательщика есть показатель свободы, а не рабства.

Постепенно наряду с развитием финансовой науки происходит становление научно-теоретических воззрений на налогообложение. Во второй половине XIX века многие государства предприняли попытки воплотить научные воззрения на практике.

Главным источником государственных доходов стали налоги на доходы физических лиц и организаций. Впервые прообраз современного налога на доходы был введен в Англии в 1799 году в связи с необходимостью найти деньги для войны с Наполеоном.

После Первой мировой войны были проведены научно обоснованные налоговые реформы и заложен фундамент современной налоговой системы, в которой прямые налоги и, прежде всего, индивидуальный подоходно-прогрессивный налог, заняли ведущее место.

Великая депрессия 1929 - 1933 годов заставила рассматривать государственные финансы как инструмент макроэкономической стабилизации, и после Второй мировой войны налоги использовались как средство государственного регулирования экономики.

В 50–70-е годы XX века в ведущих странах мира проводится стимулирование частного предпринимательства путем применения универсальных налоговых рычагов, в том числе путем предоставления налоговых льгот инвесторам, предприятиям добывающих отраслей, транспорту, авиастроению, при экспорте продукции и услуг, на проведение НИОКР[5].

Практика показала, что реальное снижение налогов возможно лишь в государстве с прочной экономической базой. Только тогда снижение ставки налогообложения приведет к росту производства, который в дальнейшем компенсирует временное уменьшение налоговых поступлений.

На таком принципе строят свою налоговую политику ведущие страны мира. Суть налоговых реформ, проведенных здесь в 80 - 90-е годы XX века, основывается на совершенствовании систем прямых и косвенных налогов, ускорении накопления капитала и стимулировании деловой активности.

В результате проведенных налоговых реформ наметились две важные тенденции фискального реформирования: одна группа стран (США, Австралия, Япония и другие) сделала акцент на преобразовании прямого налогообложения, в то время как страны - члены ЕЭС основные усилия направили на повышение значения косвенного налогообложения.

1.1.2 История возникновения налогов в России

Финансовая система Древней Руси стала складываться с конца IX века в период объединения древнерусских племен и земель. Основной формой налогообложения того периода выступали поборы в княжескую казну, которые именовались «дань». Первоначально дань носила нерегулярный характер в виде контрибуции с побежденных народов. Со временем, дань выступила систематическим прямым налогом, который уплачивался деньгами, продуктами питания и изделиями ремесла. Единицей обложения данью служил «дым»[6], определявшийся количеством печей и труб в каждом хозяйстве.

Косвенные налоги взимались в форме торговых и судебных пошлин. В период феодальной раздробленности Руси большое значение приобретают пошлины за провоз товаров по территории владельца земли, через заставы у городов и крупных селений.

В XIII веке после завоевания Руси Золотой Ордой иноземная дань выступила формой регулярной эксплуатации русских земель. Ежегодно из русских земель в виде дани уходило огромное количество серебра. Данные поборы истощали экономику Руси, мешали развитию товарно-денежных отношений.

После свержения монголо-татарской зависимости налоговая система была реформирована Иваном III, который ввел первые русские косвенные и прямые налоги. Основным прямым налогом выступала подушная подать, взимаемая с крестьян и посадских людей. Особое значение приобрели целевые налоговые сборы на осуществление определенных государственных расходов: для строительства укреплений, создание регулярной армии и другие.

Ведущее место в налоговой системе продолжали занимать акцизы и пошлины. В царствование Ивана III закладываются основы налоговой отчетности.

Несмотря на политическое объединение русских земель финансовая система России в XV - XVII веках была чрезвычайно сложна и запутана. Каждое ведомство российского государство отвечала за взимание какого-то одного налогового платежа.

В царствование царя Алексея Михайловича (1629 - 1676 гг.) система налогообложения России была упорядочена. В 1655 году был создан специальный орган - Счетная палата, в компетенцию которой входил контроль за фискальной деятельностью и исполнение доходной части бюджета.

В связи с постоянными войнами в XVII веке налоговое бремя было чрезвычайно большим. Введение новых прямых и косвенных налогов, а также повышение в 1646 году акциза на соль в четыре раза, привело к серьезным народным волнениям и соляным бунтам.

Эпоха реформ Петра I (1672 - 1725 гг.)[7] характеризовалась постоянной нехваткой средств на ведение войн и строительство новых городов и крепостей. К имеющимся налогам добавлялись все новые и новые. Были введены гербовый сбор, подушный сбор с извозчиков, налоги с постоялых дворов и т. д. С церковных верований также взимался соответствующий налог.

В период правления Екатерины II (1729 - 1796 гг.) система финансового управления продолжала совершенствоваться. Для купечества был введен гильдейский сбор - процентный сбор с объявленного капитала, размер капитала записывался «по совести каждого».

Основной чертой налоговой системы XVIII в. необходимо назвать большое значение косвенных налогов по сравнению с налогами прямыми. Косвенные налоги давали 42% государственных доходов, причем почти половину этой суммы приносили питейные налоги.

Вплоть до середины XVIII века в русском языке для обозначения государственных сборов использовалось слово «подать». Впервые же в отечественной экономической литературе термин «налог» употребил в 1765 году известный русский историк А. Поленов (1738—1816 гг.) в своей работе «О крепостном состоянии крестьян в России». А с XIX века термин «налог» стал основным в России при характеристике процесса изъятия денежных средств в доход государства.

В 1818 году в России появился первый крупный труд в области налогообложения - «Опыт теории налогов», автором которого выступил выдающийся русский экономист , участник движения декабристов Н. Тургенев (1789 - 1871 гг.). Данное произведение является классическим исследованием основ государственного налогообложения, а также подробно рассматривает историю российского податного дела.

Особую роль начинают играть специальные налоги: налог на доходы с ценных бумаг, квартирный налог, паспортный сбор, сбор с железнодорожных грузов и другие. В этот же период начинает развиваться система земских (местных) налогов, которые взимались с земли, фабрик, заводов и торговых заведений.

Становление российской налоговой системы продолжалось вплоть до революции 1917 года. В дореволюционной России основными являлись следующие налоги: акцизы на соль, керосин, спички, табак, сахар; таможенные пошлины; промысловый налог; алкогольные акцизы и другие.

После революции 1917 года были введены единовременный сбор на обеспечение семей красноармейцев, который взимался с владельцев частных торговых предприятий, имеющих наемных работников, а также единовременный чрезвычайный десятимиллиардный революционный налог, которым была обложена городская буржуазия и кулачество.

Первые налоговые преобразования относятся к эпохе НЭПа[8] с доклада В. Ленина посвященного налоговым преобразованиям, - «О замене продразверстки продовольственным налогом». В этот период закладываются основы налоговой системы советского государства.

В 1930 – 1932 годах в СССР была проведена кардинальная налоговая реформа, в результате которой все налоговые платежи предприятий (около 60) были унифицированы в двух основных платежах - налоге с оборота и отчислениях от прибыли. Были объединены некоторые налоги с населения и значительное их число отменено. Вся прибыль предприятий, за исключением нормативных отчислений на формирование фондов, изымалась в доход государства. Таким образом, доход государства формировался не за счет налогов, а за счет прямых изъятий, производимых на основе государственной монополии.

В связи с началом Великой Отечественной войны был введен военный налог (отменен в 1946 году). Также был введен налог на холостяков. Основным налоговым платежом того периода выступал налог с оборота, своего рода акциз на товары народного потребления - хрусталь, мебель, кофе, автомобили, спиртное и т. д.

В 1990 года был принят Закон СССР «О налогах с предприятий, объединений и организаций» - первый унифицированный нормативный акт, урегулировавший многие налоговые правоотношения в стране.

В 1991 году были подготовлены и приняты основополагающие налоговые законы: «Об основах налоговой системы в РФ», «О налоге на прибыль предприятий и организаций", «О налоге на добавленную стоимость», «О подоходном налоге с физических лиц». Также были установлены налог с продаж, земельный налог и налоги, зачисляемые в дорожные фонды.

Бессистемность внесения поправок в налоговое законодательство, их количество и частота, с которой они вносились, привели к тому, что до начала 2000-х годов налоговая система России характеризовалась как неэффективная, нестабильная и непредсказуемая. Эти же причины сделали налоговую систему излишне сложной, противоречивой и запутанной, содержащей к тому же чрезмерное количество налогов и сборов.

В ходе налоговой реформы в 1998 году была принята первая часть Налогового кодекса РФ, в 2000 году - отдельные главы второй. В настоящее время продолжается совершенствование налогового законодательства Российской Федерации, процесс его кодификации: принимаются новые главы части второй НК РФ, которые заменяют законы 1991 года о соответствующих налогах.

Среди мер, реализованных в рамках осуществления налоговой реформы, следует отметить окончательное законодательное оформление структуры налоговой системы России. Общее количество налогов и сборов, предусмотренных на федеральном уровне, снизилось с 54 до 13, или более чем в четыре раза (в настоящее время установлено 8 федеральных, 3 региональных и 2 местных налога). Кроме этого применяется 4 специальных налоговых режима.

1.2 Определение понятий «налог», «сбор», «пошлина» с экономической точки зрения

1.2.1 Налог

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения, принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 20.07.2020)

Налоги по своей сущности являются необходимым звеном общественных экономических отношений начиная с момента становления государственности. Развитие и преобразование форм государственного строя неизменно сопровождается изменениями в налоговой системе. На современном этапе развития общества налоги представляют основную форму государственных доходов. Кроме данной исключительно финансовой функции налогов, механизм налогообложения применяется с целью экономического воздействия государственных структур на общественное производство, конкретнее на его структуру, динамику, а также на состояние научно-технического прогресса. Возникновение налогов связано с появлением товарного производства, а также с классовым разделением общественности.

Налоги с экономической точки зрения представляют собой инструменты фискальной политики государства и одновременно являются методом косвенного регулирования на макроуровне важных экономических процессов. Налоговые отношения с точки зрения юридической – это система таких специфических обязательств, которые с одной стороной представлены государством, а с другой стороны субъектами налогообложения, на которых возлагается обязанность осуществлять налоговые платежи в бюджет государства в соответствии с его действующим налоговым законодательством. Обычно принято выделять два ключевых направления, регулирующих уровень доходности государства по налогообложению: Первое направление состоит в накоплении налоговых платежей и тем самым формировании части бюджета. Второе направление - стимулирование определенных отраслей экономики и видов экономической деятельности. В этом направлении проявляется регулирующая функция налогов. Налоговая система Российской Федерации представлена общей совокупностью сборов, налогов, пошлин и прочих обязательный платежей, которые взимаются с налогоплательщиков (физлиц и юрлиц) в установленном законодательством порядке.

1.2.2 Сбор

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности.

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 29.11.2014 N 382-ФЗ)

С точки зрения Д.В. Винницкого, сбор – это установленное законно сформированным представительным органом власти обязательное взимание в денежной форме, обусловленное совершением публичным образованием или уполномоченными им организациями либо должностными лицами в пользу плательщика определенных действий, имеющих юридическое значение и основанное на принципах равенства и соразмерности.

Основные признаки сбора:

- Сбор, как правило, уплачивается авансом, по воле лица, желающего, чтобы в его отношении уполномоченным органом (должностным лицом) были совершены юридически значимые действия. Соответственно, как таковой обязанности по уплате сбора (являющейся следствием некоторого юридического факта) в общем случае не имеется хотя есть обязательность его уплаты, как одно из условий получения желаемых юридически значимых действий.

- При уплате сбора (и выполнении прочих условий) плательщик получает юридически обязательное встречное предоставление – совершение в его отношении юридически значимых действий (предоставление определенных прав, выдачу разрешений (лицензий)). Если налоги лично безвозмездны (общественно возмездны), то сборы лично возмездны. В то же время возмездность сборов не означает их эквивалентности и не переводит отношения по уплате сборов из разряда публично–правовых в разряд частноправовых.

- Особо следует отметить, что в общем случае сбор уплачивается именно в целях получения юридически значимых действий, то есть за процедуру, а не за положительный для плательщика результат

- При возложении на налогоплательщика обязанности по уплате налога обычно преследуется основная публично значимая цель – финансовое обеспечение деятельности публично–правовых образований (фискальная цель), что следует из положения, предусмотренного п. 1 ст. 8 НК РФ. Нормативное определение сбора, данное в п. 2 ст. 8 НК РФ, прямо не регламентирует публичную цель его установления. Поскольку сбор уплачивается плательщиком в целях совершения в его отношении юридически значимых действий, такая цель уплаты сбора очевидна только для плательщика.

Вопрос относительно публичной цели, которую преследует государство, устанавливая сбор и, соответственно, переводя некоторые юридически значимые действия в разряд «оплачиваемых», является дискуссионным. В современной литературе и в судебных актах зачастую высказывается мнение, что сборы вводятся государством в целях покрытия (без прибыли) издержек органов, совершающих юридически значимые действия. Такой подход в некоторой степени подтверждается Определением КС РФ от 10 декабря 2002 г. № 283‑О[9], в котором сборы рассмотрены, как обязательные индивидуально–возмездные платежи, внесение которых является одним из условий совершения государственными органами определенных действий в отношении плательщиков (в том числе предоставление определенных прав или выдача разрешений) и которые предназначены для возмещения соответствующих расходов и дополнительных затрат публичной власти. Другой пример: в Определении КС РФ от 14 мая 2002 г. № 94‑О разъяснено, что платежи, взимаемые за обязательный государственный технический осмотр, предназначены для возмещения расходов публичной власти на проведение работ по проверке в установленные сроки технического состояния транспортных средств, в том числе с использованием средств технического диагностирования, и, следовательно, должны быть соразмерны указанным расходам.

Однако данный подход обоснованно критикуется рядом ученых. Так, М.В. Карасева отмечает, что вредность такой правовой позиции заключается в том, что законодатель может, например, изменить размеры государственной пошлины, уплачиваемой при обращении в суд. Сейчас пошлина определяется от цены иска. А можно ее размер определять в зависимости от количества судебных заседаний, т.е. от фактических затрат суда. В этом плане можно отметить, что и для истца (заявителя) и для ответчика, как правило, важен результат – судебный акт, вынесенный по итогам справедливого публичного судебного разбирательства в разумный срок независимым и беспристрастным судом (ст. 2 АПК РФ[10]), а не количество судебных заседаний. Кроме того, по искам неимущественного характера (в том числе – о признании недействительными ненормативных актов налоговых органов) размер государственной пошлины является фиксированным.

Выясняя публичную цель установления сборов, следует признать, что сборы могут вводиться в качестве своеобразного «барьера доступности» для получения плательщиком юридически значимых действий. Например, условие об уплате государственной пошлины при обращении с исками (заявлениями) в судебные органы препятствует массовому сутяжничеству, которое, очевидно, парализовало бы их работу. По мнению С.Г. Пепеляева[11], пошлина является фискальным барьером доступности основных прав. Такой барьер следует рассматривать как один их видов ограничения этих прав. В.В. Томаров обоснованно заключил, что для того, чтобы предоставить гражданам и их объединениям право, закрепленное в Конституции РФ, его нужно сначала ограничить. С точки зрения А. Бланкенагеля, в Германии сбор – это компенсация за предоставленное благо. Поэтому было бы несправедливым финансировать предоставление блага конкретному лицу (группе) из общих (налоговых) доходов бюджета. У сборов есть еще одна функция – управление общественным поведением. В Постановлении Президиума ВАС РФ от 15 октября 2013 г. № 16416/11 разъяснено, что институт возмещения судебных расходов не должен являться необоснованным препятствием для обращения в суд с целью защиты прав, но в то же время выполняет роль одного из средств предотвращения сутяжничества.

Иными словами, сборы, как и налоги, могут иметь косвенную регулирующую функцию, т.е. делать определенные виды юридически значимых действий, осуществляемых уполномоченными органами, более или менее привлекательными для плательщиков.

- Уплата в денежной форме, то, что сбор, как и налог, может быть уплачен только в денежной форме, прямо следует из его определения. Сбор представляет собой взнос, который подлежит уплате. Именно такое понимание сбора существует и на практике.

- Плательщиками сборов могут являться только лица, обладающие гражданской правоспособностью (за исключением публично–правовых образований). Указанный признак присутствует как у сбора, так и у налога. Плательщиками сборов могут являться только организации и физические лица, определение которых дано в п. 2 ст. 11 НК РФ[12]. Публично–правовые образования, исходя из указанной нормы, не входят в объем понятия «организация» и не могут быть обязаны к уплате сборов.

Размер сбора, в соответствии с нормами права, в принципе может отличаться для различных категорий плательщиков, а некоторые лица, требующие совершения юридически значимых действий, могут вообще освобождаться от уплаты сбора на основании нормы закона. Так, подп. 12 п. 1 ст. 333.36 НК РФ предусматривает, что от уплаты государственной пошлины по делам, рассматриваемым ВС РФ в соответствии с гражданским процессуальным законодательством Российской Федерации, судами общей юрисдикции, мировыми судьями, освобождаются вынужденные переселенцы и беженцы – при подаче административных исковых заявлений об оспаривании отказа в регистрации ходатайства о признании их вынужденными переселенцами или беженцами. В соответствии с общей нормой подп. 4 п. 1 ст. 333.35 НК РФ: от уплаты государственной пошлины, установленной гл. 25.3 НК РФ, в общем случае освобождаются федеральные органы государственной власти, органы государственной власти субъектов Российской Федерации и органы местного самоуправления при их обращении за совершением юридически значимых действий, установленных данной глав

1.2.3 Пошлина

Понятие пошлины в НК РФ не определяется. По всей видимости, это связано с тем, что в ст. 57 Конституции России[13] указано только два вида публичных платежей – налоги и сборы. Но в российской науке налогового права понятия сбора и пошлины иногда разграничиваются: сборы уплачиваются при предоставлении плательщикам определенных прав (выдаче разрешений и лицензий), а пошлины – при совершении в отношении плательщиков юридически значимых действий в «чистом» виде, то есть не связанных с предоставлением прав.

Государственная пошлина – это обязательный платеж, который взимается с физических или юридических лиц в пользу государства за совершение каких-либо юридически весомых действий или же за выдачу документов.

Как уже было отмечено, плательщиками государственной пошлины могут быть и организации, и физические лица. Лица являются плательщиками в следующих случаях: при обращении за совершением действий, имеющих юридическое значение; если выступают ответчиками в арбитражных судах, судах общей юрисдикции или же по делам, которые рассматриваются мировыми судьями. Существует определенный порядок и срок уплаты государственной пошлины. Согласно общему правилу, плательщики оплачивают государственную пошлину в такие сроки:

- если обращаются в Конституционный Суд РФ, в арбитражный суд, суды общей юрисдикции или к мировым судьям, то до подачи заявления, ходатайства, запроса, искового заявления и т.д. Если решение суда принято не в пользу ответчика, то в десятидневный срок с момента вступления решения суда в законную силу;

- если обращаются к нотариусу, то до совершения каких-либо нотариальных действий;

- если обращаются за выдачей документов, то до их выдачи;

- если обращаются за проставлением апостиля, то до его проставления.

Суть государственных пошлин состоит в том, что государственные органы по специфике своей деятельности обязаны оказывать услуги физическим и юридическим лицам за плату посредством взимания государственной пошлины, определенной законом. Государственная пошлина имеет следующие характерные черты, раскрывающие ее экономическое значение: - - Обязательный и возмездный характер пошлины, поскольку она является обязательной компенсацией оказания физическим и юридическим лицам определенных государственных услуг;

- Регулятивный характер, поскольку государственная пошлина является особым инструментом управления спросом и предложением на услуги государственных органов;

- Фискальный характер, поскольку пошлина обеспечивает поступление дохода в государственный бюджет за счет монополии государства на отдельные услуги;

- Является элементом налоговых доходов бюджетов разных уровней.

Существуют различные виды государственных пошлин. Приведем наиболее распространенную их классификацию:

- По объекту обложения государственные пошлины делятся на: Уплачиваемые за получение документов; Уплачиваемые за выполнение юридически значимых услуг.

- По способу взимания: Простая государственная пошлина; Пропорциональная; Смешанная.

- По срокам оплаты: до совершения действий, имеющих юридическое значение; после совершения.

- По видам плательщиков: Пошлина, уплачиваемая плательщиками в полном объеме; Пошлина, уплачиваемая плательщиками, имеющими право на получение отсрочки или же рассрочки платежа. Пошлина, уплачиваемая лицами, имеющими льготы; Пошлина, от уплаты которой лица полностью освобождаются.

1.3 Классификация налогов

Налоги носят обязательный безвозмездный характер, взимаются в денежной форме, обладают публичностью и нецелевым характером. Для того чтобы установить налог нужно определить его основные элементы, такие как:

- Объект налога – объектом выступают доход, имущество или товар.

- База для определения налога.

- Величина ставки налога.

- Налоговый период – это период, по завершению которого нужно определить налоговую базу и рассчитать сумму налога. В качестве периода определения налога выступают месяц, квартал или год.

- Порядок исчисления налоговых платежей.

- Порядок и сроки уплаты налога.

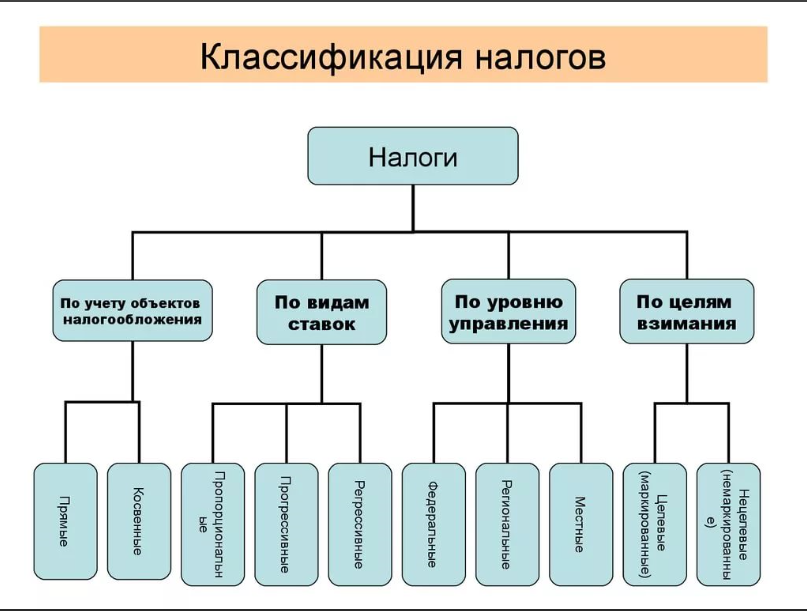

Классификация налогов представляет собой их распределение и группировку по определенным признакам:

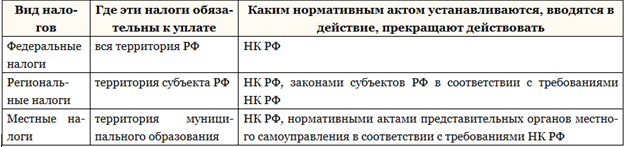

1. По уровню установления

В налоговой системе РФ выделяют следующие виды налогов и сборов: федеральные, региональные и местные (ст. 12 НК РФ)[14]. Отличаются они друг от друга в первую очередь ореолом действия, а также порядком установления. Можно сказать, что такая классификация налогов и сборов отражает федеративное устройство государства (Приложение А1).

Отметим, что региональным законом, как и нормативным актом «местного уровня», могут быть установлены налоговые ставки, порядок и сроки уплаты налогов (если эти элементы налогообложения не определены НК РФ), а также особенности исчисления налоговой базы, налоговые льготы, основания для их применения. Другие элементы налогообложения (налоговый период, объект обложения и др.) должны быть прописаны непосредственно в НК РФ (п. 3,4 ст. 12 НК РФ).

2. По способу изъятия

Прямые – те налоги, которые взимаются напрямую с доходов и имущества налогоплательщиков. Включают в себя НДФЛ, налог на прибыль организаций, налог на имущество.

Косвенные – это такие налоги, которые включаются в стоимость реализуемых товаров, работ или услуг. К ним относятся такие налоги, как НДС, акцизы, таможенные пошлины и др.

3. По своему воздействию налоги бывают:

- Пропорциональные. Ставка данных налогов – это фиксированный процент к величине дохода или стоимости имущества.

- Прогрессивные. Их ставки увеличиваются с увеличением стоимости налогооблагаемого объекта.

- Регрессивные. Ставки этих налогов наоборот, снижаются при росте стоимости объекта обложения.

- Твёрдые. Величина налоговой ставки этих налогов представлена в виде абсолютной суммы на единицу налоговой базы.

4.По своему назначению налоги делятся на:

- Общие – после своего поступления в бюджет эти налоги идут на общие расходы государства.

- Специальные - включают налоги, имеющие строгое целевое назначение, такие как, транспортный налог, налог на воспроизводство минерально-сырьевой базы.

5.В зависимости от субъектов налогообложения налоги классифицируются на:

- Налоги с юридических лиц – такие как, налог на имущество организаций, на прибыль.

- Налоги с физических лиц – сюда относятся НДФЛ, транспортный налог. - Смешанные налоги – НДС, транспортный налог, на игорный бизнес и др.

6.В зависимости от объекта обложения налоги делятся на:

- Имущественные налоги – взимаются по факту владения юридическими и физическими лицами определённым имуществом или в связи с осуществлением операций, связанных с продажей (покупкой) имущества. Сюда включаются: транспортный налог, налог на имущество.

- Налоги, уплачиваемые с доходов – уплачиваются организациями и физическими лицами при получении дохода, такие как, налог на прибыль, НДФЛ. Налоги с потребления – уплачиваются с товаров, работ, услуг. К примеру, НДС, акцизы.

- Налоги, уплачиваемые с использования ресурсов. К этой группе относятся такие налоги, как налог на добычу полезных ископаемых, водный налог и др. 7. По способу обложения налоги делятся на:

- Уплачиваемые «по декларации» - эти налоги предусматривают обязанность самостоятельного расчета налогоплательщиком суммы налога, например, НДС, налог на прибыль и др.

- Уплачиваемые «у источника» - обязанность удержания и перечисления налога в бюджет ложится на налоговых агентов. К этим налогам относится НДФЛ.

- Уплачиваемые «по уведомлению» - обязанность по исчислению налога и уведомления налогоплательщиков о сумме и сроках уплаты налога возлагается на налоговые органы. К этим налогам относятся налоги, взимаемые с физических лиц (Приложение А2).

По окончанию данной главы, в которой рассматривались основные положения теории налогов, их возникновение, определения и понятия я понимаю всю важность данного процесса для экономического развития страны. До той системы налогообложения, которую мы сейчас имеем был пройден длинный и трудный путь нашей страной и, к сожалению, не всегда справедливый для людей. Но существование и развитие государства/страны невозможно без налогов и развитой/эффективной системы налогообложения.

Функции налогов и их роль в развитии государства

2.1 Функции налогов и основные принципы налогообложения

2.1.1 Функции налогов определяют всю их сущность. Они являются производными от функций финансов и выполняют аналогичные задачи, однако, в более ограниченных рамках.

Все функции налогов условно можно разделить на 2 группы:

- Основные функции – это функции, на основах которых строится весь механизм налогообложения. Действуя слажено, эти функции представляют собой единый, целый механизм.

- Дополнительные же функции уточняют основные цели, которые реализует государство через основные функции налогов. Основные функции налогов.

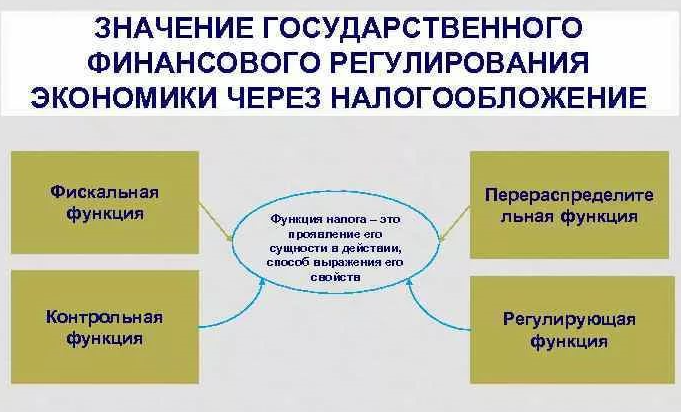

К основным функциям налогов относятся:

- Фискальная – это важнейшая функция налогов, которая характерна для всех государств. Она обеспечивает устойчивое состояние доходной части бюджета на всех его уровнях путем процесса изъятия средств налогоплательщиков. Однако, в условиях спада деловой активности налоговых поступлений бывает недостаточно для осуществления государственных расходов. Поэтому государство прибегает как к внутренним, так и к внешним займам, что приводит к появлению государственного долга. И в будущем, для обслуживания государственного долга необходимо повышать налоги, путем роста ставок по налогам, введения новых налогов.

- Регулирующая – это некое дополнение фискальной функции налогов. Она позволяет регулировать как производство, так и потребление. Данная функция помогает распределять суммы налоговых платежей между юридическими и физическими лицами, отраслями экономики, территориальными образованиями и государством в целом., а также регулировать доходы различных групп населения. Это регулирование осуществляется через комплекс льгот и систему налоговых сборов и платежей.

- Контрольная – с помощью этой функции налогообложения у государства есть возможность контролировать финансово-хозяйственную деятельность, осуществляемую как юридическими, так и физическими лицами, получение доходов гражданами государства, а также использование имущества, принадлежащего им на правах собственности.

Таким образом, контрольная функция позволяет государству получить необходимый минимум денежных средств в виде налоговых поступлений, необходимый для осуществления своих функций.

К дополнительным функциям налогов относятся:

- Распределительная (социальная) – сущность этой функции состоит в распределении общественных доходов среди различных категорий населения страны - от состоятельных слоев к неимущим. Это затрагивает образование, медицину, воспитание и др. Данное перераспределение гарантирует социальную стабильность в обществе.

- Стимулирующая – использование этой функции помогает оказать поддержку в развитии тех или иных направлений в экономике. Ее использование связано с применением льгот и освобождений. В современной российской налоговой системе содержится большое число льгот для различных физических и юридических лиц, такие как понижение налоговых ставок, целевые налоговые льготы, освобождение от уплаты налогов отдельных категорий налогоплательщиков и др. - Дестимулирующая – функция, обратная стимулирующей. Ее применение связано с установлением через налоговое бремя препятствий для развития каких-либо неблагоприятных экономических процессов. Как правило, эта функция реализуется через повышение налоговых ставок.

2.1.2 Принципы налогообложения

К экономическим принципам налогообложения относят принцип справедливости, принцип соразмерности налогообложения, принцип максимального учета интересов и возможностей налогоплательщиков, принцип экономической эффективности налогообложения, принцип рентабельности налоговых мероприятий. Второй уровень — юридические принципы налогообложения. Рассмотрим выделяемые в настоящее время принципы налогообложения.

Впервые принципы налогообложения были сформулированы в XVIII в. великим шотландским исследователем экономики и естественного права Адамом Смитом[15] (1725-1793) в его знаменитом труде «Исследование о природе и причинах богатства народов» (1776 г.) Сегодня эти постулаты называют классическими принципами налогообложения. Назовем важнейшие из них.

1. Принцип справедливости. Налоги — законная форма изъятия части собственности налогоплательщика для ее использования в общих интересах (интересах общества, государства). Любое изъятие собственности всегда было справедливо для того, кто отнимает, и наоборот — не справедливо для того, у кого отнимают. Известно, что справедливость — категория чрезвычайно тонкая, сложная для определения. Недаром это распространенное в повседневной риторике понятие юридически не определено. С точки зрения права «справедливость» — чистая абстракция, ей нет мерила, определения, эталона. Справедливо то, что справедливо в каждом конкретном случае. Поэтому понимание справедливости зависит от исторического этапа развития, экономического устройства общества, социального и правового статуса лица, его политических взглядов и пристрастий. Смит выступал за всеобщность налогообложения и равномерность распределения налогов между гражданами «…соответственно их доходу, каким они пользуются под покровительством и защитой государства». Таким образом, по Смиту, справедливость налогообложения — это равная обязанность всех платить налоги, но исходя из реальной платежеспособности фискально обязанных лиц.

При этом проблема справедливости налогообложения напрямую увязывалась с вопросами равенства налогового бремени (равенства при изъятии части доходов) и переложения налоговых тягот. Ведь на практике абсолютное равенство невозможно в первую очередь в силу различий в доходах и в имущественном положении налогоплательщиков.

Вместе с тем справедливость налогообложения на практике обретает одну из двух крайностей. В налоговых системах со слабо развитыми механизмами налогового администрирования (например, в России) налоги платят в основном экономически слабые хозяйствующие субъекты. В государствах с сильным налоговым администрированием налогообложение «наказывает» экономически эффективные предприятия.

2. Принцип определенности налогообложения. Смит так формулирует содержание этого принципа: «Налог, который обязывается уплачивать каждое отдельное лицо, должен быть точно определен, а не произволен. Срок уплаты, способ платежа, сумма платежа — все это должно быть ясно и определенно для плательщика и для всякого другого лица», ибо неопределенность налогообложения — большее зло, чем неравномерность налогообложения.

3. Принцип удобства налогообложения. Смысл этого принципа заключается в том, налогообложение должно осуществляться тогда и так (тем способом), когда и как плательщику удобнее всего платить его.

4. Принцип экономии. Сегодня данный принцип рассматривается как чисто технический принцип построения налога. Трактуется он обычно следующим образом: расходы по взиманию налога должны быть минимальными по сравнению с доходом, который приносит данный налог.

По Смиту, содержание указанного принципа сводится к тому, что «каждый налог должен быть так задуман и разработан, чтобы он брал и удерживал из карманов народа возможно меньше сверх того, что он приносит государственному казначейству».

Приведенные классические принципы дополнил немецкий экономист Адольф Вагнер[16] (1835-1917):

1. Финансовые принципы организации налогообложения:

- достаточность налогообложения;

- эластичность (подвижность) налогообложения.

2. Народнохозяйственные принципы:

- надлежащий выбор источника налогообложения, т.е. решение вопроса о том, должен ли налог падать только на доход или капитал отдельного лица либо населения в целом;

- правильная комбинация различных налогов в такую систему, которая считалась бы с последствиями и условиями их предложения.

3. Этические принципы, принципы справедливости:

- всеобщность налогообложения;

- равномерность налогообложения.

4. Административно-технические правила или принципы налогового управления:

- определенность налогообложения;

- удобство уплаты налога;

- максимальное уменьшение издержек взимания.

Исторически принципы налогообложения первоначально формировались как элемент налоговой идеологии на доктринальном уровне. Впоследствии, в конце XIX — начале XX в., они были положены в основу первых построенных «по науке» налоговых систем (в первую очередь в европейских государствах) и получили свою практическую реализацию (Приложение А3).

2.2 Налоги как основной инструмент государственного регулирования

Налог – это обязательный вид платежа, производимого субъектом хозяйствования в пользу государственного бюджета.

Налоги выплачиваются на безвозмездной основе и являются обязательными для коммерческих организаций и частных лиц. Сущность налогового платежа заключается в добровольном отчуждении права собственности на имущество в пользу управляющего органа власти. Отличительной особенностью налогов является их невозвратность, и отсутствие услуг за их уплату. Пошлины и сборы предполагают, что за выплату, человек или экономический субъект смогут получить определенную государственную услугу. Последовательность и принципы взимания налогов устанавливаются законом страны. В нем описываются принципы, формы, методы установления размера налогов, а также фиксируются изменения, различные отмены, льготы и другие допущения. Совокупность налогово-бюджетных отношений составляет основу налоговой системы страны.

Налог помимо обязательности и безвозмездности обладает свойствами публичности и носит нецелевой характер. Уплата налога проводится сугубо в денежной форме, но платеж может быть наличным или безналичным. Налоги представляют собой базу для финансирования работы государственной власти. Государство не имеет права на ведение коммерческой деятельности, но является институтом, обеспечивающим управление, безопасность граждан и организацию доступа к качественным общественным продуктам.

Таким образом, налоги являются формой платежа за функции, выполняемые государственной властью. Они способствуют перераспределению общественных доходов, выступают одним из немногих инструментов влияния государства на экономику в рамках рыночной модели.

Существовавшая ранее командно-административная модель хозяйствования в России предполагала, что любые решения относительно макроэкономического положения страны принимались и реализовались органами государственной власти. Товарный и денежный поток находились полностью в управлении государственной власти. Она определяла, каким образом будет распределяться доход и общественный продукт.

Рыночная экономика предполагает ограниченную роль государства. То есть, регулирование спроса и предложения в ней происходит за счет механизма, стабилизирующего хозяйственную систему.

У государственной власти осталось ограниченное число инструментов, позволяющих вмешиваться в экономические процессы. К ним относят:

- Монетарную политику, способствующую оптимизации работы кредитно-денежной системы страны. Фискальную политику, решающую вопросы в области сбора налогов и формирования бюджета.

- Внешнеэкономическую политику, занимающуюся регулированием объемов экспорта и импорта. Осуществление контроля над распределением доходов.

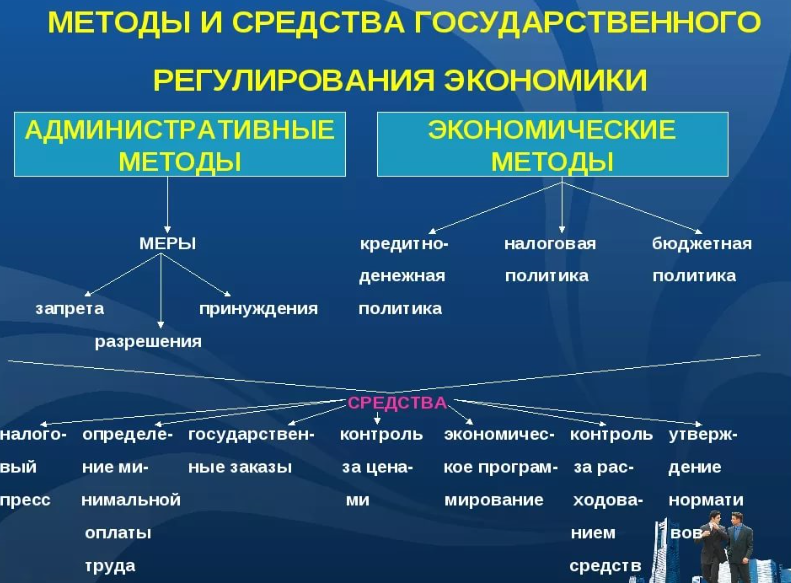

Государством могут использоваться прямые и косвенные методы регулирования.

К прямым относят средства стандартизации, лицензирования, законодательного контроля над монополиями, мероприятия в области экологической безопасности и так далее.

Косвенными методами являются методы, предпринимаемые в рамках финансовой системы страны.

Формами государственного регулирования являются целевые программы, прогнозирование и моделирование различных экономических ситуаций. Вмешательство государства в экономику направлено в том числе на обеспечение безопасности граждан. Оно определяет нормативы, проводит сертификацию и лицензирование, аккредитацию. Регулирование экономики со стороны государства вызвано следующими причинами: Необходимость организации равного доступа для всего населения к общественным благам. Наличие совокупности производства общественного и частного, соблюдение их интересов. Возникновение эффектов, которые не может регулировать рыночный механизм. Например, преступность, бедность, поддержание экологии. Стремление субъектов экономики к монополизации рынка. Влияние международной конкуренции на внутренний рынок.

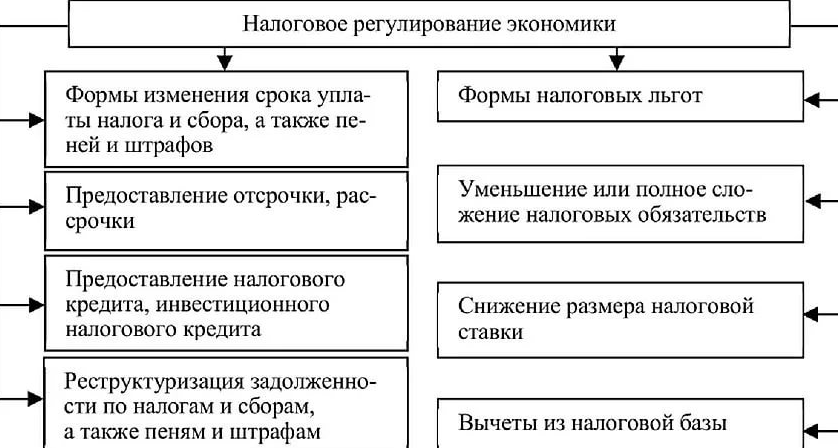

Основным механизмом влияния государства на экономику является фискальная политика. Она определяет действия органов власти в сфере налогообложения, а также планирования доходов и расходов бюджета. Ее основная задача – обеспечение стабильного развития национального хозяйства, снижение темпов инфляции, поддержание определенного уровня занятости населения. Кейнсианцы[17] считают, что налоги в мире существуют сугубо для того, чтобы регулировать экономику. Налоговая политика может быть направлена на стимулирование, дестимулирование или воспроизводство.

Стимулирующая функция налоговой политики заключается в поддержке приоритетных экономических явлений. Например, со стороны государства могут предоставляться льготы по налогообложению для определенной категории граждан, предприятий отдельных отраслей народного хозяйства. Развитие малого бизнеса является одной из приоритетных задач государственной власти. Здесь предоставляются налоговые каникулы, упрощение системы выплат и иные льготные условия для частных предпринимателей.

Налоговая политика может сдерживать различные экономические процессы, охранять экономику от перегрева. С ее помощью может поддерживаться справедливое распределение доходов, конкуренция внутри страны, обеспечиваться производственная деятельность в тех отраслях экономики, которые не являются прибыльными. Функция воспроизводства заключается в аккумуляции средств, идущих на восстановление ресурсов. Сюда относят специализированные платежи за воду, пользование природными ископаемыми и так далее.

Механизм налогов работает таким образом, что снижение их бремени приводит к формированию излишков у населения. Это провоцирует рост совокупного потребления, что в свою очередь стимулирует производственный сектор. Если государству необходимо уберечь экономику от перегрева, то используется повышение налоговых ставок, что ведет к уменьшению предложения и снижению объемов инвестиций.

Налоги как инструмент государственного регулирования экономики - одна из важных и актуальных тем на сегодняшний день.

Тема данной работы актуальна, потому что налоги представляют собой один из важнейших финансовых рычагов, с помощью которых государство воздействует на экономику в стране. Налоговая система представляет собой мощнейший экономический регулятор, который активно воздействует на рынок и на другие экономические сферы. Налоговое регулирование обеспечивает взаимосвязь общегосударственных интересов и интересов предпринимателей, организаций независимо от их ведомственной подчиненности, формы собственности, организационно-правовой формы и т.д.

В настоящее время важность наличия стабильной налоговой системы, создания и применения эффективных методов налогового регулирования и контроля осознает каждый человек. Однако на лицо несовершенность и нестабильность системы налогообложения в России, она содержит множество пробелов.

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги – основной источник доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Важное место отводится налогам, как экономическому рычагу, при помощи которого государство воздействует на рыночную экономику. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка (Приложение А4, А5, А6).

Налоги как цена услуг государства

Основным финансовым ресурсом государства являются налоги, эффективное управление которыми можно считать основой государственного управления вообще. И если признать, что государство существует для обеспечения благоденствия его граждан, то государственная власть может выбрать одну из двух стратегических линий: либо взимать высокие налоги и принимать на себя высокую ответственность за благоденствие его граждан, либо взимать низкие налоги, имея в виду, что граждане сами должны заботиться о своем благоденствии, не уповая на поддержку государства. Разные государства по-разному строят свою финансовую систему.

Так одни считают возможным изымать в виде налогов (включая все виды налогов и обязательных платежей, в том числе и взносы по соцстраху) до 50% всех доходов общества исходя из концепции более высокой эффективности применения финансовых средств под контролем государственных структур, чем в руках частных лиц. Другие не разделяют этой веры и ограничивают свои налоговые аппетиты всего лишь 25-30% от ВВП. Среди первых в основном богатые страны, с уровнем среднедушевых валовых доходов 25-30 тыс. дол. и налоговые изъятия составляют в них весьма значительные суммы: в Дании-17 тыс. дол. на душу населения (доля налогов в ВВП-51%), в Швейцарии - около 15 тыс. дол. на душу населения (доля налогов в ВВП-33%), в Норвегии-14 тыс. дол. на душу населения (доля налогов в ВВП-42%), в Германии, Франции, Бельгии, Финляндии - в диапазоне 11-12 тыс. дол. на душу населения (доля налогов в ВВП соответственно- 40%, 45%. 46.5%, 47%). В странах, занимающих последние места по уравнению среднедушевых доходов, размеры налоговых изъятий удерживаются на существенно более низком уровне: в Южной Корее - лишь 2,5 тыс. дол. приходится на душу населения (доля налогов в ВВП-22%), в Турции - приблизительно 600 дол. на душу населения (доля налогов в ВВП-22%), в Мексике - менее 500 дол. (доля налогов в ВВП-16%).

3.1 Роль налогов в формировании доходов государства

Отмечая значимую роль в формировании государственных финансов, следует отметить, что «для каждой общественно-экономической формации характерна присущая ей система государственных доходов, обусловленная уровнем развития товарно-денежных отношений, способом производства, природой и функциями государства»

С момента своего возникновения государственные доходы претерпели значительную эволюцию. Различного рода натуральные повинности и сборы существовали с древнейших времен, а с развитием товарно-денежных отношений постепенно уступали место денежным налогам и сборам. Наряду с налоговыми доходами к государственным доходам относятся государственный кредит (государственные займы), доходы различного рода государственных фискальных монополий, а также доходы от использования государственного имущества и от его продажи.

Современные бюджетные системы включают бюджеты центрального правительства, региональных органов и органов местного самоуправления. Государственные доходы формируются главным образом за счет налогов. До XX в. в структуре государственных доходов доминировали акцизы, таможенные пошлины и фискальные монополии. Прямые реальные налоги постепенно уступают место более эластичным личным налогам, главным образом подоходным, а также налогу с наследств и дарений и др.

До начала 1980-х гг. отмечалась тенденция повышения доли государственных доходов в общем объеме совокупного общественного продукта и национального дохода. Если накануне Первой мировой войны[18] государство аккумулировало около 15% национального дохода, то в 1980-х гг. - уже 40-50%. Основная форма мобилизации налоговых поступлений в большинстве развивающихся стран - косвенные налоги. По мере развития промышленности и торговли происходит расширение сферы косвенного налогообложения товаров местного производства. Важную роль играют таможенные пошлины. Наиболее значительна доля поступлений по таможенным пошлинам в бюджетах наименее развитых и небольших странах, а также в странах - экспортерах сырья. В промышленно развитых странах доля поступлений от таможенных пошлин составляет в среднем около 5% бюджетных поступлений. У нефтедобывающих стран вывозные таможенные пошлины являются одним из основных источников государственных доходов. Наряду с усилением косвенного налогообложения большое значение приобрели прямые налоги, прежде всего налоги на доходы.

Большая часть государственных доходов развитых стран сосредоточена в государственных бюджетах, куда поступают наиболее крупные доходы. К важнейшим налогам центральных правительств (федеральным налогам) относятся: подоходный налог, корпорационный налог, НДС, акцизы и таможенные пошлины. В местные бюджеты поступают доходы от местного хозяйства, доходы от займов местных органов власти, субсидии центрального правительства. К основным региональным и местным налогам относятся поимущественные и поземельные налоги, а также - в некоторых странах - акцизы. Доходы государственных предприятий складываются из прибыли, займов, правительственных субсидий и кредитов. Многочисленные специальные фонды государства формируются за счет специальных налогов и сборов, добровольных взносов, субсидий из бюджета и займов. В ряде стран фонд государственного социального страхования - составная часть государственного бюджета, в других странах создается автономный фонд, образуемый за счет обязательных отчислений (взносов) лиц, работающих по найму, предпринимателей, лиц свободных профессий, а также субсидий государства.

Налоги выступают главной формой мобилизации государственных доходов в странах с рыночной экономикой. В бюджетах центральных правительств они составляют от 70 до 90% всех доходов, в местных бюджетах доля налоговых доходов обычно составляет около половины. За счет налогов и сборов, перераспределяемых через государственный бюджет, формируется часть финансовых ресурсов государственных и муниципальных предприятий (в Российской Федерации - унитарные предприятия) и ряда специальных фондов.

Доля национального дохода, перераспределяемого через систему налогов и сборов, зависит от задач и функций государства. В тех странах, где государство особенно активно осуществляет социальную политику (Скандинавские страны, Франция, Германия и др.), доля огосударствляемого национального дохода, как правило, выше. На общий размер налоговых изъятий и их долю в национальном доходе значительно влияют такие факторы, как милитаризация, формы и методы государственного вмешательства в экономику, размеры государственной собственности (Приложение А7).

3.2 Государственные услуги, оказываемые государством

В настоящее время налоговые органы расширяют деятельность по предоставлению налогоплательщикам услуг. Указ Президента Российской Федерации «О федеральной программе «Реформирование и развитие системы государственной службы Российской Федерации (2009-2013 годы)», «Концепция кадровой политики ФНС России»[19] определяют основное содержание кадровой политики в налоговых органах на период до 2020 года и представляют собой совокупность правил и норм, целей и представлений, которые определяют направление и содержание работы с персоналом налоговых органов в отношении качественного сервисного обслуживания налогоплательщиков.

Например, ФНС России разместило на сайте следующее объявление: «Жители области могут воспользоваться услугами налоговиков на «Мобильных налоговых постах»: получить «информацию о начисленных налогах по имеющимся у них объектам налогообложения, порядке предоставления налоговых льгот, сроках уплаты имущественных налогов, … узнать о применении повышающего коэффициента при расчете транспортного налога на дорогостоящие автомобили.

Также ФНС России и МФС (Многофункциональный центр предоставления государственных и муниципальных услуг) заключили Соглашение о взаимодействии при организации предоставления услуг Федеральной налоговой службой. В частности, предоставляются услуги государственной регистрации юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, информирование налогоплательщиков о действующих налогах и сборах, предоставлению форм налоговых деклараций (расчетов) и разъяснению порядка их заполнения, прием заявлений на получение льгот от налогоплательщиков физических лиц; информирование физических лиц о задолженности по налогам и т.п.

Рассмотрим некоторые понятия и положения о сущности услуг государства и налоговых органов. Ведь с развитием институциональной налоговой среды все более возникает необходимость в сбалансированности интересов институтов общества и государства и их взаимодействии на принципах сотрудничества, партнерства и открытости, разработанных Организацией экономического сотрудничества и развития (ОЭСР), которые стремится внедрить Россия в налоговый контроль.

Большой опыт зарубежных стран в налогообложении и развитии налоговых систем, действующих на основе партнерства, сотрудничества и открытости, помог им определить основные приоритеты налоговой политики, направленной на демократизацию взаимоотношений налоговых органов и налогоплательщиков. Этому уделено большое внимание многих российских исследователей: Князева В.Г., Черника Д.Г.[20], Поповой Л.В., Кучерова И.И., Бобоева М.Р. и др., которые анализируют эффективность налогового администрирования за рубежом, права и обязанности налогоплательщиков. В их работах отмечается, что контрольная работа налоговых органов основана на взаимном уважении субъектов налогового контроля, реализации законных прав налогоплательщика. Например, «большинство стран предусматривают обязательное сотрудничество с проверяемым налогоплательщиком. В Германии, Канаде, США, Нидерландах, Японии и Швеции отсутствует ограничение срока контроля на месте: срок оговаривается только в случае мошеннического поведения, способного быть прерванным отправлением уведомления о проверке». Кроме того, налогоплательщики обязаны обращаться в налоговый орган каждый раз при открытии нового бизнеса или совершении новой сделки для консультации о соответствии своих действий законодательству и по поводу возникновения налогового риска. А работники налоговых органов обязаны на основании заключенных соглашений рассмотреть варианты предпринимаемых действий налогоплательщика с точки зрения законности, оптимизации бизнеса и доходности государства. Цветков И.В. считает, что взаимоотношения на основе принципа сотрудничества исключают формальный подход к применению норм налогового законодательства. Такая концепция деятельности налоговых органов помогает не только налогоплательщику, но и налоговым органам в оптимизации своей деятельности.

Прежде всего, рассмотрим понятия услуги и государственной услуги, так как необходимо проанализировать их сущность и признаки для соотнесения с оказанием услуг в сфере налогообложения.

Существуют различные подходы к определению понятия услуги. Так, в соответствии со словарем Ушакова, услугой является действие, приносящее помощь, пользу другому. «Услуга… означает не что иное, как ту особую потребительную стоимость, которую доставляет этот труд, подобно всякому другому товару, но особая потребительная стоимость этого товара получила специфическое название «услуга» потому, что труд оказывает услуги не в качестве вещи, а в качестве деятельности», — такое определение дает К.Маркс[21]. Ф. Котлер[22] трактует услугу, как «любую деятельность, которую одна сторона может предложить другой; неосязаемое действие, не приводящее к владению чем-либо». Следовательно, услугой является такой вид деятельности или выполнение работ, в процессе которых продукт создается во взаимодействии создателя продукта и потребителя. При оказании услуги надо ответить на вопросы: что должно измениться у получателя услуги? какую цель он преследует, получая услугу? Особенность понятия «услуга» сводится к тому, что она не существует как таковая до момента ее предоставления. Только с получением услуги возможна ее оценка в денежных единицах. Данный момент осложняет оценку услуги и затрудняет развитие рынка услуг, являющихся результатом деятельности организаций непроизводственной сферы.

Выделим основные характеристики услуги: изменение качества продукта, наличие взаимодействия создателя и потребителя, наличие желания потребителя.

В связи с этим выделим определение Шаститко А.Е., который под публичной услугой понимает частные (индивидуализированные) блага, предоставляемые органами государственной власти и управления гражданам и организациям (физическим и юридическим лицам), как правило, в физической форме. Л.К. Терещенко уточняет, что оказание услуг государством – это оказание услуг органами власти. Кузьмин А.В. предлагает считать государственной услугой «нормативно установленный способ обеспечения прав и свобод, а также законных интересов граждан и организаций, осуществляемый посредством взаимодействия физического или юридического лица (потребителя услуги) с органом исполнительной власти и (или) государственной организацией».

Федеральный закон от 27 июля 2010 года № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг» прямо в названии содержит термин «услуга». Он определяет услугу как деятельность по реализации функций соответственно федерального органа исполнительной власти, которая осуществляется по запросам заявителей в пределах установленных нормативными правовыми актами Российской Федерации, при этом оговаривается возможность получения государственных и муниципальных услуг, предусмотренных законодательством Российской Федерации, по выбору заявителя. При этом государство большое внимание уделяет качеству предоставляемых услуг: сокращение времени на получение услуги, введение электронного документооборота, создание условий для работы в государственном органе, получение консультаций и т.д.

Рассмотрим содержание государственной услуги, заложенной в законах. Федеральный закон от 8 мая 2010 г. «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» регулирует повышение эффективности использования средств бюджета, расходуемых на реализацию оказания услуг. За счет этого предполагается стимулирование сокращения внутренних издержек и создание стимулов к оптимизации деятельности государственных (муниципальных) органов. Федеральный закон от 27 июля 2010 года «Об организации предоставления государственных и муниципальных услуг» определяет услугу как «деятельность по реализации функций соответственно федерального органа исполнительной власти,… которая осуществляется по запросам заявителей в пределах установленных нормативными правовыми актами Российской Федерации».

В «Комплексных рекомендациях» по реализации вышеназванного закона предлагается считать услугой «результат деятельности учреждения в интересах определенного физического (юридического) лица – получателя услуги».

Получение услуги государства должно быть выгодно для общества при существовании альтернативных услуг в коммерческих организациях.

Следовательно, государственной услугой будем считать деятельность государства, выражающуюся во взаимодействии с обществом, направленную на удовлетворение законных требований граждан и действий по оптимизации государственных структур.

НК РФ не упоминает в своих нормах оказание услуг налоговыми органами. Рассмотрим, в связи с этим п.1 ст.32 НК РФ, в которой регламентируется работа с налогоплательщиками. Она предусматривает обязанность налоговых органов:

- бесплатно информировать налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и о принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также представлять формы налоговых деклараций (расчетов) и разъяснять порядок их заполнения;

- сообщать налогоплательщикам, плательщикам сборов и налоговым агентам при их постановке на учет в налоговых органах сведения о реквизитах соответствующих счетов Федерального казначейства, а также в порядке, определяемом федеральным органом исполнительной власти уполномоченным по контролю и надзору в области налогов и сборов, доводить до налогоплательщиков, плательщиков сборов и налоговых агентов сведения об изменении реквизитов этих счетов и иные сведения, необходимые для заполнения поручений на перечисление налогов, сборов, пеней и штрафов в бюджетную систему Российской Федерации;

- направлять налогоплательщику, плательщику сбора и налоговому агенту копии акта налоговой проверки и решения налогового органа, а также в случаях, предусмотренных настоящим Кодексом, налоговое уведомление и (или) требование об уплате налога и сбора;

- представлять налогоплательщику, плательщику сбора или налоговому агенту по его запросу справки о состоянии расчетов указанного лица по налогам, сборам, пеням и штрафам на основании данных налогового органа;

- по заявлению налогоплательщика, плательщика сбора и налогового агента выдавать копии решений, принятых налоговым органом в отношении этого налогоплательщика, плательщика сбора».

Из вышеприведенных положений НК РФ можно сделать вывод, что обязанности налоговых органов носят разъяснительный и информационный характер. Уточним понятие «разъяснения». Так, Головистикова А.Н.[23] и Дмитриев Ю.А. под разъяснением понимают толкование, данное «уполномоченным на то органом, которое формулируется в специальном акте и формально обязательно для определенного круга исполнителей толкуемой нормы. Официальное разъяснение обязательно для всех лиц и органов, подчиненных (подведомственных) органу и распространяется на все случаи, предусмотренные толкуемой нормой, обеспечивая тем самым единообразие и правильное проведение в жизнь ее предписаний. Его действие зависит от правомочий органа, издавшего такое разъяснение, от юридической силы актов, в которых оно воплощается» . Таким образом, разъяснение налоговых органов касается официального понимания положений налогового законодательства, которое и используется при рассмотрении дел в судах.

В то же время Приказ Министерства Финансов регламентирует предоставление государственной услуги именно по информированию населения.

Информирование же не затрагивает разъяснений в смысле понимания процессов или норм законов, оно является инструментом [18], который дает толчок к активному действию гражданина в выполнении закона или требования.

Следовательно, перечень обязанностей налоговых органов нельзя рассматривать как услуги, так как в них отсутствует просьба, заявка или пожелание потребителя оказать ему услугу в соответствии со своими экономическими интересами, в данном случае – это получение экономического эффекта. Следовательно, НК РФ не содержит права или обязанности налоговых органов оказывать услуги.

Кроме информационной обязанности налоговые органы призваны осуществлять контроль за правильностью исчисления и уплаты налогов налогоплательщиками. Данная деятельность государства имеет экономическую сущность, так как преследует цель контроля за постоянным распределением вновь созданного продукта предприятий в бюджеты и тем самым способствовать развитию экономики. Целесообразно включать в деятельность сотрудников налоговых органов услуги, касающиеся экономической деятельности организаций.

3.3 Налоговые реформы в области налогообложения

Налоговые реформы проводятся с целью совершенствования существующей налоговой системы. Решение о необходимости проведения налоговых реформ возникает на основании анализа эффективности действующей системы налогообложения. Таким образом, налоговая реформа представляет собой совокупность средств и методов, направленных на оптимизацию налоговой политики и налоговой системы.

Рассматривая смысловую нагрузку термина «налоговая реформа», важно учитывать, что совершенствование действующих инструментов налогообложения происходит постоянно, а процесс реформирования радикально изменяет существующие принципы налоговых отношений.

Можно выделить следующие особенности налоговой реформы.

- Налоговая реформа выступает процессом, происходящим в ограниченный период времени.

- Налоговая реформа влечет за собой кардинальные перемены в налоговой системе и налоговой политике государства.

- Налоговая реформа проводится в целях принципиального преобразования социально-экономической политики страны.

Исходя из вышеизложенного, можно сформулировать иное определение налоговой реформы, согласно которому налоговая реформа является ограниченным во времени процессом, вызванным необходимостью преобразования социально-экономической политики страны и влекущим за собой кардинальные перемены в налоговой системе и налоговой политике государства. Налоговые реформы можно ранжировать по разным признакам. Владимир Георгиевич Пансков[24] в учебнике «Налоги и налогообложение в РФ» предлагает классификацию налоговых реформ по следующим характеристикам.

- По содержанию:

1.1. Системная реформа - реформа, вследствие которой изменяются концепции и механизмы действия налоговой системы. В результате системных реформ преобразуются принципы налогообложения в целом, а также спектр существующих налогов, объем налоговой нагрузки и т.д.

1.2. Структурная реформа - реформа, ориентированная на оптимизацию структуры налогообложения и налогового администрирования. В результате структурных реформ преобразуются налоговые ставки, налогооблагаемая база, налоговые льготы.

- По целям проведения:

2.1. Многоцелевая реформа - реформа, направленная на достижение совокупности целей, связанных между собой. Результат многоцелевых реформ проявляется в изменении трактовки ключевых функций, исполняемых налогами в экономике страны.

2.2. Ограниченная целевая реформа - реформа, ставящая перед собой одну базовую цель по изменению отдельных элементов налоговой системы. Результатом ограниченных целевых реформ выступает преобразование стимулирующих налоговых функций.

- По срокам проведения: