Налоги как цена услуг государства (Определение налога, его значение и функции)

Содержание:

ВВЕДЕНИЕ

Налоговая система РФ на протяжении двух последних десятилетий характеризуется высоким уровнем централизации налоговых полномочий, что в свою очередь не соответствует требованиям рыночной экономики. Налоговой политике, реализуемой в стране, необходимо постоянное совершенствование для того, чтобы достичь уровня, при котором может быть обеспечено требуемое развитие экономики. На сегодняшний день одним из важнейших факторов проводимой налоговой политики является необходимость сохранения сбалансированности бюджетной системы и стимулирования инновационной активности регионов.

В работе речь пойдет о налогах, как цене услуг государства: о роли налогов в формировании доходов государства, о стандартах государственных услуг, оказываемых налоговыми органами, о налогах как об основном инструменте государственного регулирования экономики.

Данная проблема в настоящее время является активной областью исследований, в которых анализируются потенциальные налоговые поступления стран. Тем не менее, можно обнаружить схожесть в наборе используемых показателей, который анализируется как на уровне регионов, так и на макроуровне.

Таким образом, основной целью данной работы является исследование факторов, влияющих на налоговые поступления в бюджет регионов РФ.

Для того чтобы достичь поставленной цели, необходимо выполнить следующие задачи:

- изучить релевантную литературу по данной теме;

- выявить факторы, которые были выделены исследователями;

3) собрать данные, которые необходимы для проведения исследования;

4) построить модель на основании проанализированной литературы и проинтерпретировать результаты.

Предмет исследования –Налоги как цена услуг государству.

Объект исследования – налоговая система.

В работе используются данные по всем субъектам Российской Федерации за 8 лет (с2010 по 2017 гг.), кроме Республики Крым и города Севастополь. Информация собиралась из баз данных, предоставляемых Федеральной налоговой службой, Федеральной службой государственной статистики, а также рейтинговым агентством «Эксперт-РА».

Для ответа на основной вопрос в работе строится регрессионная линейная модель с фиксированными эффектами. Результаты данного исследования могут быть полезны, в первую очередь, правительству РФ, поскольку для них достаточно актуальной является проблема формирования доходной части консолидированного бюджета и бюджетов субъектов РФ.

Работа структурирована следующим образом.

В первой части рассматриваются факторы, которые были выделены исследователями в эмпирической и теоретической литературе в данной проблемной области. Вторая часть представляет характеристику выбранных показателей, постановку исследовательского вопроса, анализ данных и описательных статистик, описание методологии исследования. В этой же части представлено построение линейной регрессионной модели и анализ полученных результатов. Завершается работа описанием выводов и ограничений работы, а также рекомендаций для дальнейших исследований.

Глава 1. Теоретическое обоснование налогов как цены услуг государству

1.1 Определение налога, его значение и функции

Понятие налога закреплено в статье 8 налогового кодекса РФ: «Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований». В самом определении заложены основополагающие принципы налога – это обязательность, индивидуальность и безвозмездность[1].

Кроме того, стоит отметить, что выделяют следующие функции налогов: фискальная, регулирующая, социальная и контрольная.

Фискальная функция основана на самой природе налогов. Она заключается в том, что за счет налоговых поступлений происходит снабжение государства финансовыми ресурсами, которые направляются на покрытие его расходов.

Регулирующая функция заключается в воздействии налогов на общественно-экономические отношения в государстве[2].

Социальная функция налогов непосредственно связана с фискальной и регулирующей функциями путем условий взимания налога на доходы физических лиц и поимущественного налогов. С более обеспеченного слоя общества взимаются налоги в большем размере, причем значительная их часть должна быть направлена в качестве поддержки малоимущим слоям населения[3].

Контрольная функция налогов направлена на то, чтобы отследить своевременность и полноту поступления в государственный бюджет денежных средств. Благодаря контрольной функции можно выявить, какие необходимо внести изменения в налоговую систему и налоговую политику.

1.2. Понятие и особенности формирования регионального бюджета в РФ

Региональный бюджет –центральное звено территориальных бюджетов, предназначенных для финансового обеспечения задач и функций, лежащих на органах государственного управления субъекта РФ.В статье 14 Бюджетного кодекса РФ закреплено следующее определение: консолидированный бюджет субъекта Российской Федерации состоит из регионального бюджета и свода бюджетов муниципальных образований, которые находятся на его территории. Кроме того, в статье сказано о том, что у каждого региона имеется собственный бюджет и бюджет территориального государственного внебюджетного фонда, которые предназначены для осуществления расходных обязательств субъекта РФ[4].

Рассмотрим, за счет чего формируется бюджет. Согласно статье 41 бюджетного кодекса РФ, выделяется 3 вида поступлений, относящихся к доходам бюджетов[5]:

- налоговые доходы;

- неналоговые доходы;

- безвозмездные поступления.

Бюджет и налоги имеют сильную взаимосвязь, поэтому крайне важно выявить, за счет каких именно налогов сформирована доходная часть бюджета[6].

В соответствии со статьей 56 Бюджетного кодекса РФ, региональными налогами, которые зачисляются в региональный бюджет являются[7]:

- налог на имущество организаций (по нормативу 100%);

- налог на игорный бизнес (по нормативу 100%);

- транспортный налог (по нормативу 100%).

Кроме того, в статье приведен перечень налоговых доходов, которые зачисляются из федерального бюджета в региональный бюджет:

- налог на прибыль организаций (по нормативу 100%);

- НДФЛ (по нормативу 85%);

- НДФЛ, уплачиваемого иностранными гражданами в виде фиксированного авансового платежа при осуществлении ими на территории Российской Федерации трудовой деятельности на основании патента (по нормативу 100%);

- налога на добычу общераспространенных полезных ископаемых (по нормативу 100%);

- налога на добычу полезных ископаемых (за исключением полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых) (по нормативу 60%)

- доходы от использования имущества, находящегося в государственной и муниципальной собственности (по нормативу 80%);

- акцизы по подакцизным товарам[8].

Данная статья содержит следующую оговорку: органы государственной власти субъектов Российской Федерации могут полностью или частично передать указанные в статье налоговые доходы в соответствующие местные бюджеты в порядке, предусмотренном статьей 58 Бюджетного кодекса РФ[9].

Стоит отметить, что региональные налоги устанавливаются и регулируются в соответствии с нормативными правовыми актами и взаимодействуют с физическими и юридическими лицами.

Обратимся к представленной ниже диаграмме, отражающей структуру налоговых доходов консолидированных бюджетов субъектов Российской Федерации в 2016–2017 годах[10].

Рис. 1.Структура налоговых доходов консолидированных бюджетов субъектов РФ в 2016–2017 гг.[11]

*Сост. по источнику: интернет-ресурс «Министерство финансов Российской Федерации»

Как видно из диаграммы, доля НДФЛ является наибольшей. Это также отмечает в своей работе Полянская (2016): «Преобладающую часть налогов составляют ресурсные платежи (в принципе, это обусловлено сырьевой «специализацией» российской хозяйственной системы) и налоги с доходов физических лиц, что говорит о немалой налоговой нагрузке российских граждан в национальной хозяйственной системе». Очевидно, что налоговые доходы на 80 процентов формируются за счет 3 основных налогов – налога на прибыль организаций, НДФЛ и налога на имущество организаций. Также можно заметить, что удельный вес всех налогов в 2016 и 2017 годах остается приблизительно на одном уровне[12].

1.3 Текущее экономическое положение в России

Важно понять, каким образом функционирует государственная политика относительно регионов страны. Для этого необходимо обратиться к проекту Министерства финансов РФ «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов»[13]. Цель данного проекта заключается в определении условий, ключевых характеристик и прогнозируемых показателей федерального бюджета и других бюджетов бюджетной системы Российской Федерации на 2019-2021 годы[14].

В течение последних лет в экономической и финансовой политике страны произошли существенные изменения. Были созданы институты макроэкономической политики, произошли заметные изменения в лучшую сторону в организации исполнения федерального бюджета, по-другому основана система межбюджетных отношений, заработала собственная инфраструктура финансового рынка. Однако, складывающееся в стране экономическое равновесие пока нельзя назвать оптимальным. Темпы роста доходов малоимущих слоев населения и темпы роста инвестиционной активности остаются на уровне ниже желаемого, значительные структурные ограничения препятствуют динамичному и сбалансированному развитию.

Одними из итогов в результате реализации проекта «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2016 год и на плановый период 2017 и 2018 годов» стали[15]:

- создание единого инструмента управления налоговых и таможенных платежей;

- улучшение управления и увеличения собираемости страховых взносов;

- введение инвестиционного налогового вычета;

- изменение структуры задолженности бюджетов регионов РФ по бюджетным кредитам;

- вступление в силу Таможенного кодекса Евразийского экономического союза[16].

Также, в тексте проекта сказано о том, что бюджетная политика строилась по следующему принципу: все обязательства, связанные с расходами, должны финансироваться не во вред макроэкономической стабильности, а также в пределах такой налоговой нагрузки, которая для добросовестных налогоплательщиков не является низкой. Данный подход стимулировал создание таких мер, как, рост отдачи от государственных активов, сокращение неэффективных расходов, а также увеличение собираемости налоговых доходов за счет уменьшения теневого сектора, что, в свою очередь, повлияло на доходную часть бюджетов субъектов Российской Федерации.

В основе бюджетной, налоговой и таможенно-тарифной политики на 2019-2021 гг. лежат цели и задачи, направленные на улучшение качества жизни и обеспеченности населения, сокращение бедности и неравенства, повышение качества и доступности здравоохранения и образования, создание современной инфраструктуры[17].

Стоит отметить, что с субъектами РФ заключаются соглашения, которые устанавливают меры, направленные на стимулирование развития социально-экономической сферы, а также на оздоровление государственных финансов регионов РФ[18].

В части бюджетной политики для стимулирования инвестиционной активности необходимо принять меры по трем ключевым направлениям:

- Системные меры[19]:

- формирование стабильных налоговых условий;

- создание стабильности и предсказуемости неналоговых платежей;

- завершение кодификации бюджетного законодательства. В 2020 году планируется принять новую редакцию Бюджетного кодекса, которая учтет результаты проведенных бюджетных реформ, а также объединит в одну систему нормы всех принятых в течение последних лет федеральные законы, регулирующие бюджетные правоотношения.

- Стимулирующие налоговые и финансовые меры[20]:

- отмена налога на движимое имущество;

- ускорение возмещения НДС экспортерам;

- регулирование инвестиционного налогового вычета по налогу на прибыль организаций;

- понижение тарифов страховых взносов и других налогов резидентам ТОСЭР в Дальневосточном федеральном округе и резидентам свободного порта Владивосток;

- создание источников финансовых ресурсов в долгосрочной перспективе посредством разработки прочной системы пенсионных накоплений и создания инструментов страхования жизни.

- Отраслевые меры[21]:

- развитие инфраструктуры;

- введение нового режима налогообложения для нефтяного сектора;

- завершение нефтегазового налогового маневра. Маневром предполагается равномерное снижение экспортной пошлины на нефть и нефтепродукты на протяжении 5 лет, с эквивалентным увеличением ставки НДПИ.

Для выполнения регионами задач необходимо ресурсное обеспечение. Вследствие этого был предложен комплекс мер в сфере межбюджетных отношений, а также комплекс мер, направленных на повышение эффективности использования бюджетных средств[22].

В тексте проекта отмечается, что по прогнозу стабильный ежегодный прирост расходов консолидированных бюджетов субъектов составит 4%-5% к предыдущему году. В то же время доля расходов консолидированных бюджетов субъектов в процентах к ВВП сократится. Дефицит консолидированных бюджетов субъектов Российской Федерации постепенно уменьшится с -97 млрд рублей в 2019 году до - 36 млрд рублей в 2021 году. Регионам будет предоставлена поддержка со стороны федерального бюджета в финансировании первоочередных расходов в виде дотаций на выравнивание бюджетной обеспеченности субъектов[23].

Государственное управление учитывает множество аспектов в бюджетной, и как следствие в налоговой политике, и стремится сохранить налоговую нагрузку. Анализ того, какие факторы влияют на налоговые поступления в бюджет субъектов Российской Федерации, даст возможность более детально понимать механизмы их взаимодействия. Отсюда следует, что, влияя определенным образом на показатели, можно изменить налоговые поступления в региональные бюджеты субъектов РФ, как в сторону увеличения, так и в сторону снижения[24].

Рассмотрим работу Косарева, который провел анализ факторов, влияющих на налоговые поступления в региональные бюджеты субъектов Центрального федерального округа. Исследование проводилось с использованием информационно-аналитической системы «Налоги РФ». Применяемая автором методика заключается в рассмотрении количественных совпадений положительных и отрицательных взаимосвязей, между отдельными видами налоговых поступлений и социально-экономическими показателями[25]. Так, например, он выяснил, что по налогу на доходы физических лиц оказывают положительное влияние такие показатели, как валовый региональный продукт, объем платных услуг, продукция сельского хозяйства, средние душевые доходы, средние душевые расходы, стоимость основных фондов и число собственных автомобилей на 1 тыс. человек. В свою очередь общая численность населения оказывает отрицательное воздействие на налоговые поступления в региональные бюджеты субъектов ЦФО. По налогу на имущество организаций были получены аналогичные результаты. Автор отмечает, что налог на прибыль, а также аналогичный ему налог, уплачиваемый по УСН, слабо зависят от социально-экономических показателей. Таким образом, можно сделать вывод, что налоги на прибыль являются менее надежными источниками доходов региональных бюджетов, чем налог на доходы физических лиц и налог на имущество организаций[26].

В другой, более поздней статье Косарев проводил аналогичное исследование налоговых доходов на примере Белгородской области. Автор расширил список социально-экономических показателей с 16 до 31 (табл.2). Однако, среди представленных факторов, Косарев оценивал влияние лишь 4 из них: относительный показатель налоговой нагрузки, коэффициент долей относительно совокупных налоговых поступлений и численности занятого населения, индекс потребительских цен и среднюю заработную плату.

Ии Белогорская, Сорокина и Тетерина (2016) проводили анализ факторов, оказывающих влияющие на налоговые доходы бюджета региона, а именно Чувашской Республики. Авторы систематизировали факторы и отнесли каждый по условным характеристикам в одну из групп (рис. 2). Некоторые, по мнению авторов, оказывают большее влияние на налоговые поступления, чем другие. Среди таких факторов они выделили: ВРП (валовый региональный продукт), систему налогового администрирования и налоговую культуру, а также уровень инфляции и инвестиционный климат, сформировавшийся в регионе.

Глава 2. Методология исследования налоговых поступлений

2.1 Статистический анализ государственного бюджета Российской Федерации

Налоги - это и есть цена услуг государства, к примеру, у нас есть добросовестные и недобросовестные граждане, которые пользуются услугами государства и не платят налоги, что приводит к негативным последствиям, а те которые не нарушают закон, свободно пользуются всеми услугами предоставляющими государством. А также не знание закона также не освобождает граждан от ответственности. Как указывал А. Смит «подданные государства должны участвовать в покрытии расходов Правительства, каждый по возможности, т.е. соразмерно доходу, которым он пользуется под охраной государства». Ведь заплатив налоги, мы гарантируем себе процветающее будущее.

Начнем с того, что такое государственный бюджет и для чего нужна статистика госбюджета. Государственный бюджет –это баланс доход и расходов государства за определенный период времени. Соответственно, статистика государственного бюджета – это совокупность отражаемых средств, поступаемых в бюджетный фонд и их расходования в определенные сферы. Иными словами, такая статистика отражает конечный результат деятельности государства в виде профицита и дефицита денег в бюджете страны.

Планирование госбюджета в РФ происходит в несколько этапов и заключается оно в согласовании сроков и размеров поступления средств и их дальнейшее использование. Первым этапом является прогнозирование и учёт данных прошлых годов. Далее, на основе прогнозов и учёта, происходит формирование государственного бюджета, который состоит из несколько вариантов, отличающихся различными сценариями развития событий. После этого, Государственная дума рассматривает госбюджет в трёх чтениях.

Рассмотрим в таблице 1 государственный бюджет РФ за 2016-2018 гг..

Таблица 1.

Государственный бюджет РФ за 2016-2018 гг., в трлн. руб.

|

Показатели/Годы |

2016 |

2017 |

2018 |

|

Доход |

13,7 |

13,5 |

15,3 |

|

Расход |

16,1 |

16,2 |

16,5 |

|

Дефицит/Профицит |

-2,4 |

-2,7 |

-1,2 |

Делая выводы из таблицы 1, можно заметить, что во всех годах наблюдается дефицит денег. Доходы с каждым годом увеличивались так же, как и расходы. Сравнив значения 2016 и 2018 годов, можно увидеть, что доход вырос на 11,6%, а расход увеличился на 2,48%.

Рассмотрим подробно в таблице 2, какие разделы приносят доход в бюджет страны.

Таблица 2.

Структура доходов за 2016-2019 годы, в трлн. руб.

|

Разделы/Годы |

2016 |

2017 |

2018 |

|

Нефтегазовые доходы |

6 044 |

5 050 |

5 480 |

|

НДС |

4 409 |

4 895 |

5 625 |

|

Акцизы |

0,582 |

0,872 |

1 054 |

|

Таможенные пошлины |

0,627 |

0,526 |

0,572 |

|

Прочее |

1 933 |

1 404 |

1 721 |

|

Налог на прибыль |

0,426 |

0,600 |

0,806 |

В таблице 2 можно увидеть, что по большей степени деньги берутся из нефтегазовых доходов и налогов. Динамика роста нефтегазовых доходов заметно снизился, что не сказать о налогах. За 3 года рост доход от налогов существенно увеличился. Если сравнивать 2016 и 2018 годы, то рост показателя увеличился на 1 216 трлн. руб.. Что касаемо других доходов, то доход от таможенных пошлин значительно сокращался с каждым годом, а доход акцизов, наоборот, с каждым годом увеличивался.

Но такие доходы не покрывают государственные расходы. Чтобы узнать причину высокого расхода бюджета, рассмотрим в таблице 3 какие разделы приносят расход в бюджет.

Таблица 3.

Структура расходов за 2016-2018 годы, в трлн. руб.

|

Разделы/Годы |

2016 |

2017 |

2018 |

|

Социальная политика |

4 448 |

5 092 |

4 702 |

|

Национальная оборона |

3 145 |

1 021 |

0,941 |

|

Национальная экономика |

2 558 |

2 069 |

2 213 |

|

Безопасность и правоохранительная деятельность |

1 314 |

1 271 |

1 331 |

|

Общегосударственные вопросы |

1 061 |

1 141 |

1 236 |

|

Обслуживание долга |

0,645 |

0,728 |

0,824 |

|

Межбюджетные трансферты |

0,668 |

0,757 |

0,860 |

|

Образование |

0,564 |

0,595 |

0,664 |

|

Здравоохранение |

0,479 |

0,378 |

0,460 |

|

Культура, кинематография |

0,097 |

0,099 |

0,098 |

|

Физическая культура и спорт |

0,072 |

0,090 |

0,060 |

|

ЖКХ |

0,061 |

0,079 |

0,144 |

|

Охрана окружающей среды |

0,059 |

0,070 |

0,090 |

|

СМИ |

0,080 |

0,077 |

0,083 |

Исходя из данных в таблице 3 можно увидеть, что расход в большей мере приходится на социальную политику и на национальную экономику. Расходы в социальной политики направлены на повышение качества жизни людей, а также на сокращение бедности путем предоставления пособий, льгот, субсидий и т.д. Касаемо национальной экономики, то тут расход в основном идёт на поддержку и развития макроэкономической системы страны. Меньше всего расходов приходится на охрану окружающей среды и спорт. Стоит учесть, что на национальную оборону раньше приходилось больше расходов, т.к. расход был направлен на модернизацию вооруженных сил России. Отмечается умеренный рост расходов в обслуживание гос. долга.

Теперь перейдем к вопросу о рациональности распределения расходов в гос. бюджете. С одной стороны, исходя из таблицы 3, государство направляет большую часть средств в те разделы, где это действительно нужно обществу, такие как соц. политика, безопасность и правоохранительная деятельность и т.п.. С другой стороны, в таких разделах как: культура, кинематография; здравоохранение; физическая культура и спорт; общегосударственные вопросы следовало бы перерассмотреть распределение. В разделе культура, кинематография основные затраты идут на финансирование в киноиндустрию. И учитывая какое качество отечественных фильмов на данный момент присутствует в кинотеатрах, государству следовало бы сократить расходы в этой сфере и направить деньги на другие разделы. Например, в физическую культуру и спорт, таким решением можно было бы повысить качество жизни населения в стране. Такую же идею, о перераспределении расходов, следует применить в раздел общегосударственных вопросов, а перераспределенные деньги направить на здравоохранение. Учитывая тот факт, что смертность в стране превышает рождаемость, государству следовало бы направить эти деньги в финансирование модернизации оборудования, а также в улучшение качества медицины.

Подводя итоги, можно сделать вывод, что в России, на сегодняшний день, преобладает затратная модель управления бюджетных средств. Причиной этому можно считать преобладания расходов над доходами (дефицит денег в бюджете). Чтобы восстановить баланс в бюджете, государству следует рассмотреть те варианты, которые бы повысили уровень поступления денег в доходную часть бюджета. Можно понять стремление государства увеличить поступление денег в бюджет путем повышения налогов, однако уровень налоговых ставок не должен превышать размера, при превышении которого их дальнейший рост не просто теряет смысл, но отрицательно сказывается на состоянии экономики.

2.2 Данные и описательная статистика

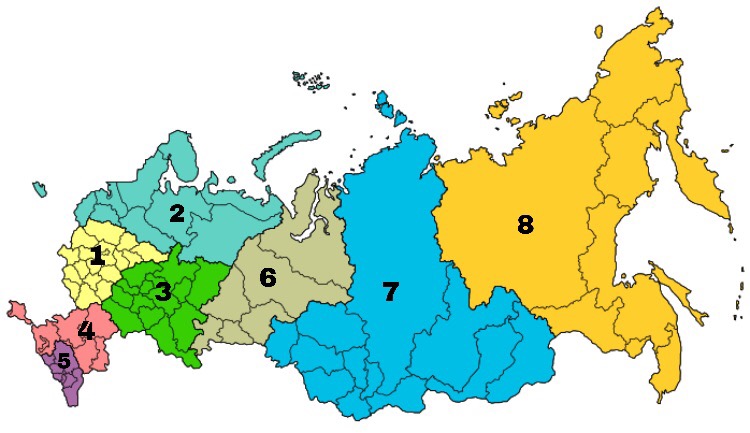

Важным этапом при проведении эконометрического исследования является сбор данных. Специфика работы с данными РФ – это обширные территории, 11 часовых поясов, большое количество округов, областей, регионов, национальностей и климатических зон. В выборку включались субъекты РФ, существующие на конец 2018 года, и формирующие 8 федеральных округов: (1) Центральный, (2) Северо-Западный, (3) Приволжский, (4) Южный, (5) Северо-Кавказский, (6) Уральский, (7) Сибирский и (8) Дальневосточный, которые представлены на рис.9.

Рис. 9. Распределение земель РФ согласно росреестру

Вне зависимости от того, какие данные используются в работе, межстрановые или межрегиональные, авторы рассмотренных выше работ советуют работать с панельным типом данных. Важным преимуществом панельных данных является то, что они учитывают индивидуальные различия между выборочными единицами. Также, для панельного типа данных свойственно большое количество наблюдений, что позволяет уменьшить мультиколлинеарность факторов. Это, в свою очередь, приводит к более эффективным оценкам.

В качестве зависимой переменной в работе выступают налоговые доходы субъектов РФ. Выбор был осуществлен на основании применения данного показателя в исследованиях, схожих по тематике с данной работой.

За последние десять лет налоговый режим и налоговое администрирование кардинально изменились. В налогообложении перемены происходят постоянно, что связано с природой экономики и защитой различных интересов. Значительные изменения законодательной базы были замечены в 2009 году, когда ставка по налогу на прибыль организаций снизилась на 4 процента, увеличились ставки на акцизы и другие налоги. В связи с этим, в данной работе был выбран временной период с 2010 по 2017гг.

Данные о налоговых поступлениях в региональные бюджеты взяты из отчетов о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации, предоставленных Федеральной налоговой службой за период с 2010 по 2017 год. Социально-экономические показатели по субъектам были собраны из ежегодного статистического сборника «Регионы России. Социально-экономические показатели», предоставляемого Федеральной службой государственной статистики. Институциональные показатели были собраны с официального сайта рейтингового агентства «Эксперт-РА». Они представлены в виде рейтингов, которые в дальнейшем будут использоваться как качественные переменные.

Данные представляют собой панельный тип, где кросс-секцией является конкретный регион РФ, а временным параметром – период с 2010 по 2017 год. Изначально предполагалось, что в выборку войдет 680 наблюдений, однако, при сборе данных был выявлен ряд особенностей, которые изменили объем выборки.

- В базе представлена информация как по Московской области, так и по городу Москва отдельно. Это же касается города Санкт-Петербург, Ямало-Ненецкого АО, Ханты-Мансийского АО. Они представлены и в составе региона, и отдельно.

- Ввиду того, что Крымский полуостров, входящий в состав Южного федерального округа, был присоединен к Российской Федерации только в 2014 году, данные для него доступны только с 2014 года. В связи с этим в выборке отсутствуют 2 субъекта – Республика Крым и город Севастополь.

Поскольку статистические данные собирались в текущих ценах, стоимостные показатели были преобразованы в реальные значения. Для это рассчитывался цепной индекс потребительских цен, который отражает инфляцию рассматриваемого периода. В качестве базового использовался 2010 год.

Таким образом, итоговая выборка включает в себя данные, охватывающие83 региона РФ за период с 2010 по 2017 гг. и содержит 664 наблюдения.

Глава 3. Экономическая сущность налогового бремени

На сегодняшний день определение налога трактуется по-разному. Налоги являются правовой, экономической и финансовой категорией. Поэтому встречаются различные определения налогов. В соответствии со ст. 8 НК РФ под налогом понимается «обязательный, индивидуально-безвозмездный платеж, взымаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований».

Сама по себе, экономическая фикция налога отличается от других видов финансовых платежей. Налогам присущи следующие отличительные (специфические) черты:

- принудительный характер;

- законодательный характер;

- использование налогов на выполнение публичных функций государства;

- индивидуально безвозмездный характер.

Для рыночного хозяйства, важной экономической категорией, является налог. В процессе своей деятельности, субъекты рыночной экономики создают продукт, доход, который и формирует валовый внутренний продукт (ВВП). Уплачивая налог, хозяйствующий субъект передает часть своего дохода государству, из чего, впоследствии, и формируются доходы в бюджет страны. При помощи налогов формируется, устанавливается взаимосвязь между государством, физическими и юридическими лицами.

От правильности осуществления на практике, налоговой системы, в существующих экономических условиях страны, зависит эффективность работы хозяйствующих субъектов экономики, а также развитие предпринимательства и удовлетворение потребностей государства. Исходя из этого, логично было бы сказать, что на данном этапе развития страны, налоги и налоговая политика стала важнейшим объектом для реформирования. Налоговая политика, прежде всего, влияет на экономику государства, а правильное осуществление налоговой политики формирует экономическую безопасность страны. Значимость налогов для государства и формирования финансово-экономической безопасности состоит в самой структуре налогов. Налоги непрерывно связаны с формированием финансовых фондов, от которых, в свою очередь, и зависит осуществление государственных функций. Если рассматривать древнее государство, то главной функцией является обеспечение защиты, способность отражать внешние угрозы. Соответственно, формирование государством финансовых фондов, значит обеспечить содержание вооруженной силы страны.

На данный момент характер и вид угроз изменились, но роль налогов, участвующие в формировании финансовых фондов, осталась прежней, и более того, она усилилась. Нельзя сказать, что структура налоговой системы остается прежней, она просто перетекает из одного состояния в другое, как например, фискальная функция налоговой системы, аккумулирующая денежные средства в бюджете, для финансирования государственных расходов, направляемых на обеспечение безопасности государства. Но понятие безопасности можно трактовать по-разному. Его можно отнести к таким понятиям, как экономическая, финансовая, социальная, продовольственная, региональная безопасность. Из этого следует вывод, что фискальная политика должна рассматриваться намного шире, нежели, просто как одна из функций налоговой системы.

В современных экономических условиях, роль налогов и налоговой системы возрастает в разы, ведь это один из рычагов регулирования экономики. Обеспечение государством необходимые блага и услуги, по созданию и развитию, финансированию новых видов деятельности, для поднятия занятости и предоставления рабочих мест населению, а также обеспечение безопасности, предоставление правовой, медицинской и социальной защитой, все это зависит от масштабов налогового потенциала страны, а также адекватность налоговой политики. Налоговая система и налоговая политика, все это непрерывно связано, не только между интересами государства, но и между интересами граждан, предприятий, а также мелких предпринимателей. А также самым важным, для стабильного равновесия экономических отношений внутри государства, является экономическая безопасность. Это значит, что в налоговая система при помощи, которой аккумулируются денежные средства, поступающие в бюджет, должны, во-первых, полным образом выполнять функции страны, а во-вторых, при формировании налоговой политики, реально учитывать налоговый потенциал регионов.

Налоговая политика, одновременно выступающая фактором финансовой безопасности, должна, прежде всего, обеспечивать уровень экономического развития, создавать все необходимые условия для социально-экономической стабильности государства, а также ее регионов, и, конечно же, обеспечения безопасности от всех возможных экономических рисков.

Таким образом, налоговая система является одним из факторов в обеспечении финансовой безопасности страны. С одной стороны, налоговая система является рычагом воздействия государства на экономические процессы, протекающие внутри страны, а с другой, это метод взаимодействия и контроля государства над населением, а также хозяйствующими субъектами. Сама структура налога устроена так, что прослеживается зависимость между государством и населением. Роль налога состоит в том, чтобы получить доход в федеральный бюджет, для создания финансовых фондов, при помощи которых, государство осуществляет свои функций, обеспечивая достойную социальную и экономическую защиту своим гражданам. Обеспечение безопасности в налоговой сфере зависит от ее ситуации, на каком экономическом уровне развития она находиться на данный момент, обеспечения равновесия государственной власти. Состояние экономического кризиса или политических ошибок в управлении своей политической деятельности может привести к краху налоговой системы.

Общеизвестно, что установление налогов играет в финансовой системе две важные роли: с одной стороны, гибкая налоговая политика является основным элементом финансовой политики, позволяя регулировать социальные, отраслевые и территориальные пропорции, с другой стороны, налоговые доходы являются основным источником формирования финансовых ресурсов публично-правовых образований, позволяющих им выполнять свои функции. Иными словами, величина налогового бремени зависит как от целей экономической политики страны, так и от широты участия в экономике.

Налоговая система, сложившаяся в Российской Федерации, направлена скорее на пополнение бюджета, нежели на стимулирование хозяйствующих субъектов к вовлечению финансовых ресурсов в оборот.

Налоговое бремя является наиболее распространенным показателем оценки фискального потенциала налоговой системы, которое зависит, прежде всего, от размера прибыли налогоплательщиков и характеризует удельный вес налогов и сборов в валовом внутреннем продукте (ВВП).

Одним из методов регулирования экономики на микроуровне является либо введение новых, либо повышение действующих ставок налогов. Использование данного метода может привести к сокращению доходов налогоплательщика и его платежеспособного спроса (потребления), что в свою очередь обусловит снижение объемов производства и дохода государства.

В современных экономических условиях уровень налоговой нагрузки на бизнес или так называемое налоговое бремя играют существенную роль в деятельности каждого предприятия. Финансовое положение предприятия определяется, в том числе и величиной налогового бремени как совокупности налоговых платежей. Как правило, в научной литературе оно рассматривается как ряд абсолютных и относительных показателей в зависимости от целей расчета. Налоговое бремя может оцениваться и анализироваться с применением различных видов показателей. Проблема определения оптимальности налогового бремени является достаточно дискуссионной в современной науке и практике налогообложения, большинство исследователей сходится во мнении, что оптимальный уровень налоговой нагрузки находится в пределах 30-40%. Однако, в зарубежных странах такой уровень значительно выше, и, несмотря на это, предприятия финансово устойчивы и показывают высокие финансовые результаты.

Дискуссионным вопросом является определение экономического содержания налогового бремени.

В современном экономическом словаре термин «налоговое бремя» трактуется как «уровень экономических ограничений, создаваемых отчислением средств на уплату налогов, отвлечением их от других возможных направлений использования». Для целей количественной оценки налоговой нагрузки необходимо рассчитать соотношение между суммой налоговых изъятий предприятия за определенный период и суммой его доходов за аналогичный период времени. Таким образом, налоговое бремя определяет экономические ограничения, которые могут возникать у предприятий и организаций в результате уплаты налогов.

В России и ряде других стран налоговое бремя представляется общей суммой налоговых платежей за определенный год к ВВП за тот же период. Единой методики определения такого показателя для субъектов хозяйствования нет. В доктринальных источниках предлагается определять данный показатель как определенную сумму налогов в их выручке, прибыли (как балансовой, так и чистой). С физическими лицами также ситуация не проясненная, так как население уплачивает не только прямые, но и косвенные налоги.

Понятие «налоговое бремя» должно определяться на макроуровне (это налоги в рамках государства) и микроуровне (налоги организаций и физических лиц). В рамках государства налоговое бремя равно доле общей суммы налоговых платежей за определенный год в ВНП за этот же год. Точной методики расчета этого показателя для юридических лиц нет. В научной литературе предлагается рассчитывать данный показатель как долю налогов к выручке, прибыли (балансовой или чистой). С физическими лицами ситуация также непростая, потому что население платит не только прямые, но и косвенные налоги.

Таким образом, налоговое бремя – это комплексная количественная и качественная характеристика размера налоговой нагрузки на субъект хозяйствования. Критериями налогового бремени являются комплекс количественных и качественных показателей и величина их воздействия с одной стороны на бюджетную систему РФ, а с иной на финансовое положение экономических субъектов-налогоплательщиков.

В связи со сказанным выше, проведем обобщение роли данного экономического явления. Роль налогового бремени состоит в следующем:

– оценка налогового бремени – это инструмент налогового планирования для установления потребностей предприятия, а также для оценки налоговой эффективности;

– на основе расчета показателей налогового бремени предприятия можно дать оценку налоговому потенциалу, налоговой оптимизации, установить неэффективные операции с позиции налогообложения, которым необходима оптимизация;

– определение налогового бремени и выработка мероприятий по его оптимизации с соблюдением норм законодательства дает возможность достичь дополнительного высвобождения средств, которые направляются на развитие бизнеса и поднятие конкурентоспособности предприятия;

– налоговое бремя имеет огромное значение при оценке инвестиционной привлекательности проектов для предприятия и стороннего инвестора, потому что на решение о вложении капитала оказывает воздействие уровень налогообложения;

– результативность налогового планирования может оцениваться при помощи сравнения налогового бремени предприятия с отраслевой налоговой нагрузкой.

Следовательно, оценка налогового бремени имеет важное практическое значение, как критерий результативности работы предприятия, так и инструмент текущего и перспективного планирования. Более того, в условиях усиления налогового контроля за счет внедрения информационных технологий и формирования единых баз данных у контролирующих органов, снижаются налоговые риски государства.

Таким образом, высокие показатели налогового бремени оказывают негативное влияние на экономику России. Следовательно, налоговую систему необходимо реформировать, учитывая интересы не только государства, но и налогоплательщиков.

Величина налогового бремени в Российской Федерации, на наш взгляд, является предельной, однако не чрезмерной, вместе с тем ее дальнейшее увеличение может негативно отразиться на экономическом развитии нашей страны.

Учитывая сегодняшнюю геополитическую ситуацию, нужно активно проводить политику по сокращению нагрузки на бизнес, активизируя инвестиционную деятельность, с целью получения качественного рывка для перехода от стагнации к экономическому росту, решая задачи повышения конкурентоспособности российских компаний и импортозамещения.

ЗАКЛЮЧЕНИЕ

В данной работе были проанализированы факторы налоговых поступлений в региональные бюджеты Российской Федерации за период с 2010 по 2018 включительно.

Во-первых, по результатам эмпирического анализа было обнаружено негативное влияние доли убыточных организаций. Поскольку для убыточных предприятий налогооблагаемая база в текущем периоде равняется нулю, количественно осуществить оценку базы налога нельзя. Рост доли таких организаций характеризуется снижением прибыли (что в свою очередь означает спад в экономике), поэтому имеет место быть сокращение обязательств по налогу на прибыль. Между тем, в периоды спада может увеличиться число организаций, уклоняющихся от налогообложения. Если количество предприятий, имеющих отрицательную прибыль, велико, налоговые органы сталкиваются с проблемой выбора организаций для налоговых проверок. Как следствие, уменьшается вероятность проверки отдельно взятой организации, имеющей убыток.

Для того, чтобы увеличить налогооблагаемую базу по налогу на прибыль, необходимо сокращать число убыточных организаций и их убытков. Однако, не следует ожидать быстрого роста налоговой базы, поскольку, несмотря на положительный финансовый результат компании, к вычету из базы применяются убытки прошлых лет. Также одним из решений может стать ужесточение налогового контроля в отношении организаций, уклоняющихся от налогов.

Во-вторых, анализ показал, что инвестиции в основной капитал на душу населения являются значимым фактором. За период с 2010 по 2017 гг. наблюдается постоянный рост данного показателя, однако он имеет негативное влияние на налоговые доходы. Поэтому стимулирование инвестиционной активности путем предоставления льгот, о которых говорилось в тексте проекта Министерства финансов РФ, является вполне оправданным. Отрицательный знак можно объяснить тем, что инвестиции имеют отложенный эффект (как правило, более одного года).

Влияние доли сельскохозяйственного сектора в ВРП на налоговые поступления оказалось незначимым. В России существует специальный налоговый режим в виде ЕСХН, который предоставляет льготные налоговые условия предприятиям в данной отрасли. Несмотря на то, чтоза последние годы можно было наблюдать рост данной отрасли (ее укрепление), воздействовать на данный показатель не просто, в виду того, что именно эта отрасль снабжает государство продовольствием.

В то же время, свою значимость для налоговых поступлений показал уровень преступности. Вероятно, что нулевая терпимость к небольшим правонарушениям порождает преступления более серьезного характера. Поэтому, для того чтобы снизить уровень преступности в Российской Федерации, необходимо предпринять ряд мер, среди которых могут быть:

- ужесточение контроля за мелкими правонарушениями;

- повышение уровня уголовной ответственности в УК РФ за многие преступления;

- развитие уровня правового сознания граждан РФ.

Стоит отметить, что данное исследование имеет ряд ограничений. Во-первых, регионы,не так давно включенные в состав РФ, Республика Крым и город Севастополь не были включены в итоговую выборку, поскольку информация по ним доступна только с 2014 года, что пока не позволяет полноценно оценить действие факторов для этих регионов.

Во-вторых, процент выборки, который модель описывает успешно равен 31%. Невысокий коэффициент детерминации может означать, что в модели не были учтены важные детерминанты налоговых доходов. Вероятно, значимым фактором является теневой сектор экономики, который сложно учесть. Согласно оценке Росфинмониторинга, объем теневой экономики России в 2018 году превысил 20 трлн руб. и составил порядка 20% ВВП страны. По словам Юлия Нисневича, «Основным фактором, определяющим масштаб теневой экономики в России, является коррупция, а также избыточное государственное регулирование и высокие налоги, от которых бизнес стремится «уйти в тень» и выплачивать зарплаты в конвертах». Повышение ставки налога НДФЛ правительство не предусматривает, а значит, налоговая нагрузка не увеличится. Это, в свою очередь, может благоприятно сказаться на собираемости данного вида налога ввиду выхода из «теневого сектора» некоторой доли граждан.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Специальная литература

- Белогорская А. Н., Сорокина Е. В., Тетерина Н. А. Факторы формированияналоговых доходов региона // Вестник Российского университета кооперации. 2016. №4 (26). С. 19-26.

- Бюджетный кодекс Российской Федерации от 31.071998 N 145-ФЗ (ред . от 15.04.2019).

- Вербик М. Путеводитель по современной эконометрике: [учеб. -метод. пособие для вузов по специальности 080601" Статистика" и другим междисциплинар. специальностям: пер. с англ.]. – корреляция, 2008. С. 496-511.

- Кортяев А. Н. ФАКТОРЫ, ВЛИЯЮЩИЕ НА ОБЪЕМ НАЛОГОВЫХ ПОСТУПЛЕНИЙ //Известия Горского государственного аграрного университета. – 2013. – Т. 50. – №. 4. – С. 201-204.

- Косарев И. М. Комплекс методик выявления факторов, влияющих на налоговые поступления в региональный бюджет, и оценка их значимости (на примере Белгородской области) //Проблемы экономического роста и устойчивого развития территорий. – 2016. – С. 149-155.

- Косарев И. М. Факторы, влияющие на налоговые поступления региональных бюджетов (на примере Центрального Федерального округа). – 2015.

- Министерство финансов Российской Федерации. Проект документа «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов», М. 2018.

- Миронов А. А. Методический инструментарий оценки налогового потенциала региона //автореф. дисс. канд. экон. наук/АА Миронов. – 2012.

- Налоговый кодекс Российской Федерации: Части первая и вторая. – М.: Издательство«Проспект», 2018. – 1136 с.

- Полянская Н. М. Парадигма отечественной системы налогообложения: социально экономический аспект // Наука и образование: современные тренды. 2016. №6. С. 1-15

- Ратникова Т. А. Анализ панельных данных в пакете STATA //Методические указания к компьютерному практикуму по курсу “Эконометрический анализ панельных данных”. М., ГУ-ВШЭ. – 2004.

- Ратникова Т. А. Введение в эконометрический анализ панельных данных //Экономический журнал Высшей школы экономики. – 2006. – Т. 10. – №. 2.

- Ajaz, T., & Ahmad, E. (2010). The effect of corruption and governance on tax revenues. The Pakistan Development Review, 405-417.

- Gambaro, L., Meyer-Spasche, J., & Rahman, A. (2007). Does aid decrease tax revenue in developing countries. London: LSE.

- Gupta, A. S. (2007). Determinants of tax revenue efforts in developing countries (No. 7-184). International Monetary Fund.

- Imam, P. A., & Jacobs, M. D. F. (2007). Effect of Corruption Tax Revenues in the Middle East (No. 7-270). International Monetary Fund.

- Javid, A., Arif, U. Analysis of revenue potential and revenue effort in developing Asian countries. The Pakistan development review. 2012. Vol. 51, pp. 365-379.

- Stotsky, M. J. G., &WoldeMariam, M. A. (1997). Tax effort in sub-Saharan Africa (No. 97-107). International Monetary Fund.

- Tanzi, V. (1977). Inflation, Lags in Collection, and the Real Value of Tax RevenueL'inflation, les retards de recouvrementet la valeurréelle des recettesfiscalesInflación, desfasesen la recaudación y valor real de losingresostributarios. StaffPapers, 24(1), 154-167.

Базы данных

- Министерство финансов Российской Федерации [Электронный ресурс] URL: https://www.minfin.ru/ru/

- Федеральная налоговая служба [Электронный ресурс] URL: https://www.nalog.ru/

- Федеральная служба государственной статистики. [Электронный ресурс] URL: http://www.gks.ru

- Сведения о наличии и распределении земель в Российской Федерации на 01.01.2017 (вразрезе субъектов Российской Федерации) // Федеральная служба государственной регистрации, кадастра и картографии (Росреестр)). [Электронный ресурс] URL: https://rosreestr.ru/site/activity/gosudarstvennoe-upravlenie-vsfere-ispolzovaniya-i-okhrany-zemel/gosudarstvennyy-monitoring-zemel/sostoyanie-zemelrossii/gosudarstvennyy-natsionalnyy-doklad-o-sostoyanii-i-ispolzovanii-zemel-v-rossiyskoy-federatsii/

- Солопов М.,Старостина Ю., Ткачёв И. Финансовая разведка оценила в ₽20 трлн объем теневой экономики в России // РБК, 2019 [Электронный ресурс] URL:https://www.rbc.ru/economics/22/02/2019/5c6c16d99a79477be70257ee).

Приложения

Гистограммы распределения переменных

-

Налоговый кодекс Российской Федерации: Части первая и вторая. – М.: Издательство «Проспект», 2018. – 1136 с. ↑

-

Белогорская А. Н., Сорокина Е. В., Тетерина Н. А. Факторы формирования налоговых доходов региона // Вестник Российского университета кооперации. 2016. №4 (26). С. 19-26. ↑

-

Там же ↑

-

Солопов М., Старостина Ю., Ткачёв И. Финансовая разведка оценила в ₽20 трлн объем теневой экономики в России // РБК, 2019 [Электронный ресурс] URL: https://www.rbc.ru/economics/22/02/2019/5c6c16d99a79477be70257ee ↑

-

Кортяев А. Н. Факторы, влияющие на объем налоговых поступлений //Известия Горского государственного аграрного университета. – 2013. – Т. 50. – №. 4. – С. 201-204 ↑

-

Министерство финансов Российской Федерации [Электронный ресурс] URL: https://www.minfin.ru/ru/ (дата обращения: 01.10.19) ↑

-

Там же ↑

-

Федеральная служба государственной статистики. [Электронный ресурс] URL: http://www.gks.ru ↑

-

Министерство финансов Российской Федерации. Проект документа «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов», М. 2018. ↑

-

Интернет-ресурс «Министерство финансов Российской Федерации» ↑

-

Федеральная служба государственной статистики. [Электронный ресурс] URL: http://www.gks.ru (дата обращения: 01.10.19) ↑

-

«Министерство финансов Российской Федерации» ↑

-

Там же ↑

-

Министерство финансов Российской Федерации. Проект документа «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов», М. 2018. ↑

-

Министерство финансов Российской Федерации. Проект документа «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов», М. 2018. ↑

-

Там же ↑

-

Министерство финансов Российской Федерации [Электронный ресурс] URL: https://www.minfin.ru/ru/ ↑

-

Сведения о наличии и распределении земель в Российской Федерации на 01.01.2017 (вразрезе субъектов Российской Федерации) // Федеральная служба государственной регистрации, кадастра и картографии (Росреестр)). [Электронный ресурс] URL: https://rosreestr.ru/site/activity/gosudarstvennoe-upravlenie-vsfere-ispolzovaniya-i-okhrany-zemel/gosudarstvennyy-monitoring-zemel/sostoyanie-zemelrossii/gosudarstvennyy-natsionalnyy-doklad-o-sostoyanii-i-ispolzovanii-zemel-v-rossiyskoy-federatsii/ ↑

-

Налоговый кодекс Российской Федерации: Части первая и вторая. – М.: Издательство «Проспект», 2018. – 1136 с. ↑

-

Полянская Н. М. Парадигма отечественной системы налогообложения: социально экономический аспект // Наука и образование: современные тренды. 2016. №6. С. 1-15 ↑

-

Там же ↑

-

Там же ↑

-

Министерство финансов Российской Федерации [Электронный ресурс] URL: https://www.minfin.ru/ru/ (дата обращения: 01.10.19) ↑

-

Там же ↑

-

Там же ↑

-

Министерство финансов Российской Федерации [Электронный ресурс] URL: https://www.minfin.ru/ru/ ↑

- Соотношение государства и гражданского общества (Понятие, признаки и структура гражданского общества)

- Основные этапы формирования налогового учета в России (ПОНЯТИЕ, ЭТАПЫ ФОРМИРОВАНИЯ НАЛОГОВОГО УЧЕТА В РОССИИ )

- Налоговая система РФ и проблемы еe совершенствования (Понятие, признаки и виды налогов в РФ)

- Психологические трудности в общении и методы их регулирования.

- Понятие и признаки государства

- Роль мотивации в поведении организации (Рекомендации по совершенствованию мотивации персонала ООО «ЗСК»)

- Сходство и отличие требований права и морали (Соотношение права и морали)

- Публичная власть, понятие и сущность публичной власти

- Основные теории происхождения права (характеристика теорий)

- Специфика стратегического управления персоналом в организациях партисипативного типа (ООО «Веста»)

- Теория человеческих потребности Маслоу

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере ООО «Авантаж-Т»)