Налоги как цена услуг государства, теоретические основы налога

Содержание:

ВВЕДЕНИЕ

Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги – основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Налоги известны давным-давно, еще на заре человеческой цивилизации. Их появление связано с самыми первыми общественными потребностями.

В развитии форм и методов взимания налогов можно выделить три этапа. На начальном этапе развития от древнего мира до начала средних веков государство не имеет финансового аппарата для определения сбора налогов. Оно определяет лишь общую сумму средств, которую желает получить, а сбор налогов поручает городу или общине. Очень часто оно прибегает к помощи откупщиков. На втором этапе (XVI - начало XIX вв.) в стране возникает сеть государственных учреждений, в том числе финансовых, и государство берет часть функций на себя: устанавливает квоту обложения, наблюдает за процессом сбора налогов, определяет этот процесс более или менее широкими рамками. И, наконец, третий, современный, этап – государство берет в свои руки все функции установления и взимания налогов, ибо правила обложения успели выработаться. Региональные органы власти, местные общины играют роль помощников государства, имея ту или иную степень самостоятельности.

В работе речь пойдет о налогах, как цене услуг государства, т. е. о «налогах в обмен на порядок», где налоги выступают в качестве платы за безопасность, правосудие и другие услуги, предоставляемые государством.

Целью данной работы является обоснование налоговых платежей как цены деятельности государства по удовлетворению потребностей населения в его услугах.

Задачи, которые способствуют достижению данной цели, заключаются в рассмотрении сущности, видов и функции налогов, раскрытии механизмов функционирования налоговой системы, действующей в России в настоящее время и в других странах.

Объектом изучения в работе выступает налогообложение в Российской Федерации.

Предметом исследования являются налоги как плата «цивилизованного общества», т. к. налоговая система, сложившаяся в нашей стране, налагает особый отпечаток на всю жизнь народа и пути решения проблем, связанных с взиманием налогов.

Теоретической и методологической основой исследования стали, во-первых, законодательные и нормативные правовые акты Российской Федерации; во-вторых, работы таких отечественных авторов, как: Алиев Б. Х., Альбеков А. У., Дадашев А. З., Евстигнеев Е. Н., Захарьин В. Р., Малис Н. И., Мешкова Д. А., Яшина Н. И. и др.

При написании курсовой работы использовались методы обзорно-аналитического исследования литературы по поставленной проблеме.

Структура исследования обусловлена предметом, целью и задачами. Работа включает введение, две главы, содержащие 6 параграфов, заключение и список использованной литературы.

Глава 1. Теоретические основы налога как экономическая категория

элементом регулирования отношений в обществе налоги, обеспечивают финансовыми органы государственной и местного самоуправления для экономических и задач, воздействуют на хозяйствующих субъектов, доходы, имущественную , платежеспособный населения [14, стр. 97].

Налоги – это , экономическая и правовая . Исторически их появление с разделением на классы, возникновением государства, требующего соответствующего . Формы налогов, их взимания по мере эволюции отношений. Вместе с менялось представление о и роли , их теоретическое обоснование[1].

На этапе (эпоха мира – начало веков) носили исключительный, характер: дань с народа, военные , жертвоприношения и др. не имело финансового для определения и сбора и устанавливало лишь средств, желало получить. существования налогов потребность объединять в целях общества. В этот налоги трактовались как необходимое и полезное .

Вследствие государственных потребностей в средствах, обусловленного функций и увеличением задач, государством, налоги в регулярные и обязательные . В развитии налоговых и научных на налоги условно второй этап ( вв.). Преобладающими являлись налоги (, поимущественные, подушные), косвенное налогообложение. формировались теоретические Налогообложения. форму представления о приобрели в XVII в.

Под теориями следует ту или иную научных знаний о и природе налогов, их в экономической и социально-политической общества, т.е. теория, представляет комплекс научно знаний о принципах и налогов[2].

самой общей налогообложения стала обмена, которая на возмездном налогообложения. Суть заключается в том, что через подданные приобретают у услуги по от нападений, поддержанию и др.

В эпоху Просвещения разновидность теории – атомистическая (по другому – теория договора, теория договора – С.Вобан, Ш.Л. ). Данная признает, что налог результат договора гражданами и государством, которому вносит государству за охрану, защиту и услуги.

В первой XIX в. была теория наслаждения (Ж. ), согласно которой есть цена, гражданином за им от общества наслаждения.

В тот же складывается теория как страховой премии (А. , Дж. Мак Кулох). По авторов этой , налоги есть платеж, который подданными на случай наступления риска. Однако в от истинного страхования уплачиваются не для , чтобы при наступлении случая получить возмещения, а для того профинансировать государства на обеспечение и правопорядка [20, стр. 45].

Классическую налогов обосновали А. и Д. Рикардо. Они налоги как один из государственных доходов, должны покрывать на содержание . При этом какая-либо роль (регулирование , плата за услуги, платеж) не отводилась. А.Смит принципы налогообложения: , определенность, удобство, [3].

Развитие отношений в XIX-XX вв. – – четвертый этапы в налоговых форм, и взглядов на – сопровождалось уменьшением налогов, формированием систем, основанных на подоходного . Признавалось рациональным прямого и косвенного в целях балансирования интересов и интересов налогоплательщиков. В превалировали взгляды, которым государство значительную в регулировании социально-экономических , используя такие , как налоги. В финансовой развивались о принудительном характере , возрастании значения при его установлении и взимании, те поворот к налога как осознанной .

Обоснование налогов как из воспроизводственных факторов в работах экономистов И.М. Кулишера, И.Х. , В.Н. Твердохлебова, Н.И. Тургенева, И.И. и др. Несмотря на то, что их налоговые носили прикладной характер, т.е. изучением способов финансовых ресурсов для государства, в них учтены закономерности товарно-денежных отношений и тенденции формирования рыночного .

Согласно кейнсианской (начало XX в.) налоги главным рычагом экономики и одним из слагаемых ее развития.

Налоговая монетаризма, выдвинутая в 50- годах XX в. М. , принижала роль (через налоги из изымается «лишняя» масса).

В экономики предложения, в начале 80-х М. Бернсом, А. Лэффером, Г. , налоги как один из факторов развития и регулирования. При отмечалось, что высокий налогообложения влияет на предпринимательскую и деятельность, а это сказывается на налогообложения в сторону ее , что приводит к налоговых поступлений[4].

В стране отношение к было отрицательное [19, стр. 317]. построение в мире государства без , социалистическая наука утвердила положение, которому , являясь собственником , использовало во взаимоотношениях с , так называемую систему в бюджет как отличное от налогов. в экономической литературе периода вопросы налогов не должного отражения. Все к констатации текущих , Советские ученые М.М. , А.В. Бачурин, Г.Л. , М.И. Пискотин, Г.П. Солюс и др., налоговые системы стран, доказывали налогов при , а не при социализме. В трудах А.М. , А.М. Бирмана, Э.А. Вознесенского, В.П. и других исследователей отдельные налогообложения.

Налоговая в Российской Федерации стала развиваться с 90-х . Особого внимания труды российских по теории налогов и : А.В. Брызгалина, И.В. , Л.П. Павловой. В.Г. Панскова, И.Г. , Д.Г. Черника, Т.Ф. Юткиной и др. преобразования в Российской требуют подхода. Под налоговую должны быть фундаментальные экономические . Преобразования в налоговых правоотношений не только профессиональных в сборе налоговых : Необходимо , какую роль налоговые категории в расширенного воспроизводства и образом эту роль. Практика без теории.

Сущность категории «налог» невыраженной, исследовать ее только с проводимой государством . Всестороннее познание многогранности процессов и опосредующих их категорий – необходимое создания действенного управления процессами с учетом базисных реалий. налог должен достижению между общественными, и личными экономическими и тем самым обеспечивать прогресс.

категория – это совокупность отношений, которые обладать определенными , позволяющими ее из множества других.

экономическая категория, по профессора Э.А. Вознесенского[5]:

1) быть реальностью, т.е. не зависеть от и сознания отдельных или групп личностей;

2) реально экономические отношения;

3) специфическое общественное , которое реализуется в функциях.

перечисленные признаки к категории «налог». объективно возникают на этапе развития общества [7, стр.128]. При налогов устанавливаются отношения между властью и или индивидуальными собственниками, их доходов отчуждается для общегосударственных потребностей. В и реализуется их предназначение. При этом осуществляется вмешательство в и социальные процессы. , можно , что все три признака имеют , значит, налог – категория. Поэтому дать налога как экономической [6].

Налог – совокупность отношений, складывающихся на объективного перераспределения преимущественно формы стоимости ВВП государством (в лице государственных ), местными органами и налогоплательщиками (юридическими и лицами), по поводу изъятия их доходов в одностороннем, без , индивидуально безвозвратном в общегосударственное пользование. Это налога в смысле.

Конкретными проявления категории выступают виды платежей, законодательными органами . В узком смысле (с зрения организационно-правовой ) налог собой обязательный, безвозмездный платеж, с организаций и физических лиц в отчуждения им на праве собственности, ведения или оперативного денежных средств с целью финансового деятельности государства и () муниципальных образований.

определение зафиксировано в кодексе РФ. данного определения на следующие признаки :

1)обязательный платеж, при которого имущественные отношения плательщиком и получателем, на властном подчинении последнему;

2) платеж налогоплательщик не переложить данную на других лиц, но может в налоговых через законного или представителя;

3) безвозмездный , взимается обязательно в форме.

1.2 налогов

Основу системы РФ составляют налоги: налог на стоимость, налог, налог на , акцизы. Они приносят доход в бюджет, основными и налоговой базой . по механизму . По механизму формирования подразделяются на прямые и Прямые налоги – налоги на доходы и : подоходный налог и на прибыль корпораций (); на социальное страхование и на заработной и рабочую силу ( называемые социальные , социальные взносы); налоги, в том налоги на собственность, землю и другую ; налог на перевод и капиталов за и другие [7, стр. 378]. Они взимаются с физического или юридического .

Косвенные налоги – на товары и : налог на добавленную ; акцизы (налоги, включаемые в цену и услуги); на ; на сделки с недвижимостью и бумагами и другие. Они или полностью переносятся на товара или .

Прямые налоги перенести на потребителя. Из них всего дело с налогами на и на другую недвижимость: они в арендную и квартирную , цену сельскохозяйственной [11, стр. 97].

Косвенные переносятся на конечного в зависимости от степени спроса на товары и , облагаемые налогами.

Согласно статье 12 НК РФ[7] В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные. Первый уровень – это налоги . Они действуют на территории страны и регулируются законодательством, формируют доходной федерального бюджета и, это наиболее доходные , за счет них поддерживается стабильность субъектов Федерации и бюджетов. В Российской , как и в других странах, доходные сосредотачиваются в федеральном . В Российской существуют федеральные налоги:

- т пошлина;

- налог на с ценными бумагами;

- за использование наименований «» и «Российская » и словосочетаний с ними;

- за пограничное оформление;

- на пользователей автодорог;

- с владельцев средств;

- налог на автотранспортных средств;

- на отдельные виды средств;

- на реализацию ГСМ;

- налог на ;

- акцизы на группы и товаров;

- налог на стоимость;

- на покупку иностранных знаков и платежных в инвалюте;

- отчисления на минерально-сырьевой ;

- плата за пользование объектами;

- подоходный с физических лиц;

- налог на бизнес;

- за пользование недрами;

- сбор;

- государственная ;

- налог на имущество, в порядке или дарения;

- сбор за лицензий и право на и оборот этилового , спиртосодержащей и продукции.

Второй – налоги республик в Российской Федерации и краев, , автономных областей, округов. Для краткости в мы будем именовать их налогами.

последний термин был в научный оборот еще несколько лет назад. он «узаконен», используется в проекте Кодекса Российской . Региональные налоги представительными субъектов Федерации, из общероссийского законодательства. региональных налогов к общеобязательным на РФ. В этом случае власти регулируют их ставки в определенных , налоговые и порядок взимания. К налогам относятся:

- налог;

- единый на вмененный для определенных видов ;

- налог на имущество ;

- налог с продаж.

уровень – налоги, т. е. налоги , районов, поселков и т. д. органы (городские ) городов и Санкт-Петербурга имеют на установление как региональных, так и налогов. К местным относятся:

- налог на имущество физических лиц;

- земельный налог;

- регистрационный сбор за предпринимательскую деятельность;

- налог на промышленное строительство в курортной зоне;

- курортный сбор;

- сбор за право торговли;

- целевые сборы на содержание милиции, благоустройство, нужды образования и др.;

- сбор за право использования местной символики;

- налог на перепродажу автомобилей, вычислительной техники и компьютеров;

- сбор с владельцев собак;

- лицензионный сбор за право винной торговли;

- лицензионный сбор за право проведения аукционов и лотерей;

- сбор за выдачу ордера на квартиру;

- сбор за парковку автотранспорта;

- налог на рекламу;

- сбор за участие в бегах;

- сбор за выигрыш на бегах;

- сбор с лиц, играющих на тотализаторе;

- сбор с биржевых сделок;

- сбор за проведение кино- и телесъемок;

- сбор за уборку территории;

- сбор за открытие игорного бизнеса;

- налог на содержание жилищного фонда и объектов культурной сферы;

Бюджетное устройство Российской Федерации, как и многих европейских стран, предусматривает, что региональные и местные налоги служат лишь добавкой в доходной части соответствующих бюджетов [5, стр. 337]. Главная часть при их формировании – это отчисление от федеральных налогов[8].

Каждому органу управления трехуровневая система налогообложения дает возможность самостоятельно формировать доходную часть бюджета исходя из собственных налогов, отчислений от налогов, поступающих в вышестоящий бюджет (регулирующих налогов), неналоговых поступлений от различных видов хозяйственной деятельности (арендная плата, продажа недвижимости, внешнеэкономическая деятельность и пр.) и займов.

Классификация по объектам налогообложения. По объектам налогообложения налоги делятся на налоги с оборота, налоги на прибыль (доход), налоги на имущество, налоги на фонд оплаты труда. К налогам с оборота относятся налог на пользователей автодорог, налог на содержание жилья и объектов социально-культурной сферы, налог на добавленную стоимость. К налогам на прибыль относятся налог на прибыль предприятий (организаций), налог на доходы, удерживаемый из источника, налог на игорный бизнес. Налог на имущество предприятий, земельный налог, налог на имущество физических лиц- налоги на имущество, а страховые взносы в Пенсионный Фонд, страховые взносы в Фонд Государственного Социального Страхования, страховые взносы в Государственный Фонд Занятости Населения, страховые взносы в Фонды Обязательного Медицинского Страхования, сбор на нужды образования- налоги на фонд оплаты труда.

1.3 Функции налогов

Функция налога – это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение экономической категории. Единого мнения среди экономистов по поводу функций налогов не существует. Однако в основном все выделяют:

фискальную функцию. Посредством этой функции выполняется главное предназначение налогов – формирование и мобилизация финансовых ресурсов государства для фискального обеспечения деятельности органов государственной власти и управления;

регулирующую, или экономическую, функцию. Реализуя эту функцию, государство влияет на воспроизводство, стимулируя или сдерживая его развитие (налоговыми льготами или санкциями), усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения (ставки подоходного налога и пр.) [19, стр. 87].

Другие придерживаются мнения, что налоги выполняют фискальную, распределительную, контрольную, регулирующую и поощрительную функции.

Распределительная (социальная) функция состоит в перераспределении общественных доходов между разными категориями населения. Происходит передача средств в пользу более слабых и незащищенных граждан за счет возложения налогового бремени на более «сильных». В некоторых социально ориентированных странах (Швеция, Норвегия, Швейцария) считается, что налоги представляют собой плату высокодоходной части населения менее доходной за социальную стабильность.

Регулирующая функция налогообложения проявляется в регулировании экономических отношений. Она направлена на решение посредством налоговых механизмов тех или иных задач налоговой политики.

С ее помощью регулируются экономические процессы, при этом рассматриваются такие подфункции, как:

1) стимулирующая;

2) диссимулирующая;

3) воспроизводственная.

Стимулирующая подфункция – поддержка развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Осуществляется поддержка отдельных отраслей, видов деятельности.

Диссимулирующая подфункция, напротив, направлена на установление повышенного уровня налогообложения для ограничения занятий определенным видом деятельности, например игорным бизнесом.

Благодаря воспроизводственной подфункции аккумулируются средства на восстановление используемых ресурсов, например плата за пользование всеми природными ресурсами, поскольку они ограничены и государство возмещает использование таких ресурсов.

Фискальная и регулирующая (экономическая) функции находятся в противоречии друг с другом, так как одна предполагает увеличение налогов, а другая – их снижение [13, стр. 87].

Через налоги государство осуществляет контроль за финансово-хозяйственной деятельностью организаций и граждан, а также за источниками доходов и расходами. Благодаря денежной оценке сумм налогов возможно количественное сопоставление показателей доходов с потребностями государства в финансовых ресурсах, т.е. с помощью контрольной функции оценивается эффективность налогового механизма, контролируются виды деятельности и финансовые потоки.

Поощрительная функция представляет собой приспособление налоговых механизмов для реализации социальной политики государства.

Не следует смешивать функции экономической категории и роль, которую она выполняет. Справедливо, на наш взгляд, выделение двух функций, присущих налогу как экономической категории: фискальной и регулирующей (экономической).

В результате практического использования налоги исполняют очень важную роль в перераспределении ВВП между участниками производства и государством, а также регулирующую и контрольную роль. Вводя налоги, государство ставит следующие цели.

Изъятие у предприятий и населения части их доходов в свою пользу. Так реализуется фискальная функция налогов, связанная с формированием доходной части бюджетов разных уровней, обеспечивающая перераспределение национального дохода и создающая условия для эффективного государственного управления. В рыночных условиях налоги стали основным источником доходов бюджетов.

Воздействие через налоговый механизм на процессы производства и обращения. Это достигается путем стимулирования или сдерживания темпов их роста, усиления или ослабления накопления капитала, расширения или уменьшения платежеспособного спроса населения [17, стр. 137]. Таким образом, проявляется регулирующая роль налогов. Экономический механизм системы налогообложения достигает поставленной цели в случае создания равных экономических условий для всех организаций независимо от формы собственности. Этот механизм должен обеспечивать заинтересованность организаций в получении большого дохода посредством использования таких элементов налогов, как ставки, льготы, сроки уплаты.

Это в свою очередь позволит решить ряд задач:

- насыщения товарами и услугами потребительского рынка;

- ускорения научно-технического прогресса;

- обеспечения насущных социальных потребностей населения.

Воздействие налогов на экономику происходит не прямо, а опосредованно. Причем влияние проявляется с некоторым опозданием, поскольку осуществляется через участие государства в распределении и перераспределении ВВП. Налоги должны быть важнейшим инструментом борьбы с цикличностью в экономике и регулятором инвестиций. С помощью налогового регулирования государство создает необходимые условия для ускорения накопления капитала в наиболее перспективных с точки зрения научно-технического прогресса отраслях, а также в малорентабельных, но социально необходимых сферах производства. В мировой практике выработано и используется множество форм налогов, различающихся по объектам обложения, источникам уплаты, формам взимания и т.д. Это позволяет в большей мере охватывать все многообразие видов доходов налогоплательщиков, определенным образом воздействовать на различные стороны их хозяйственной деятельности и одновременно снижать негативное влияние налогового пресса за счет перераспределения налогов.

Глава 2. Роль налогов в развитии государства

2.1 Налоги как основной инструмент государственного регулирования экономики

В настоящее время теория налогов как важнейшая составляющая экономической науки в России начала возрождаться.

Исходя из теории налогов и функции налогов, определяется налоговая политика государства. На практике можно выделить три основные формы налоговой политики. Они встречаются не в чистом виде, а в определенных соотношениях друг с другом.

Во-первых, это выраженная фискальная политика, или политика максимальных налогов. Здесь мы имеем тот случай, когда государство стремится методом высоких налогов на подоходную часть бюджета и обеспечить превышение доходов над расходами. Подобная политика, как убедительно показал А.Лаффер, чаще всего не достигает поставленных целей. Вместе с тем она имеет и еще более серьезные последствия. Происходит замедление расширенного воспроизводства или вообще возврат к простому воспроизводству [10, стр. 54]. Население оказывает пассивное сопротивление данному курсу, и начинается массовое уклонение от уплаты налогов. Уклонение от уплаты налогообложения приводит в свою очередь к росту теневой экономики[9].

В подобной ситуации мы имеем дело с преувеличением роли фискальной функции налогов по сравнению с остальными функциями.

Во-вторых, это налоговая политика экономического развития. При этом государство стремится всемерно снижать налоги, оставляя большую часть финансовых ресурсов в распоряжении хозяйствующих субъектов. На первый взгляд может показаться, что именно к такой политике следует стремиться. Однако она может иметь не менее тяжкие последствия, а именно: сокращение социальных программ из-за нехватки средств у правительства, снижение, уровня жизни работников бюджетных организаций, включая врачей, учителей и т. д.

Третьей формой следует признать оптимальную налоговую политику. Вот ее проведение требует детального научного анализа и осмысления экономической ситуации, прогнозирования последствий любых налоговых изменений, комплексности принятия решений. Для успеха налоговой политики необходимо исследовать прошлое, знать опыт зарубежных развитых стран, применять его, не слепо копируя, а соотнося со специфическими особенностями национальной экономики.

При проведении налоговой политики могут разойтись фискальные интересы государственных органов и налогоплательщиков. Как достичь гармонизации интересов? Налоговая политика должна учитывать как интересы бюджета, так и интересы, широких масс населения. Примирить их вполне возможно. Все заинтересованы в устойчивом развитии экономики высокими темпами, в развитии расширенного воспроизводства на основе передовых технологий. Вопрос – в оптимальных соотношениях финансирования народнохозяйственных отраслей, в «прозрачности» доходов и расходов бюджета.

Сформулируем, что представляет собой рыночная система хозяйства. Рыночная экономика – это система организации хозяйства страны, основана на товарно-денежных отношениях, многообразии форм собственности; на средства производства, экономической свободе граждан как собственников своей рабочей силы их конкуренции в сфере производства и обращения товаров и услуг.

В рыночной экономике функционируют и активно взаимодействуют друг с другом три основных специфических рынка. Это рынок товаров и услуг, или товарный рынок; рынок труда и рынок финансовых ресурсов, включающий в себя рынок ценных бумаг. Цену на рынке формирует соотношение спроса и предложения. На рынке труда ценой является заработная плата наемного работника.

Юридические лица (хозяйствующие субъекты) выступают в одно и то же время в качестве потребителей и производителей – на товарном рынке, эмитентов и инвесторов – на финансовом рынке, работодателей – на рынке труда. Граждане выступают в качестве продавцов своей рабочей силы на рынке труда (трудоспособная часть населения), потребителей – на товарном рынке, инвесторов – на финансовом рынке.

Рыночные модели разных стран значительно отличаются друг от друга. Можно выделить две основные модели рыночной экономики: либеральная модель и модель социально ориентированного рынка.

Либеральная модель основана на незначительном вмешательстве государства в хозяйственную жизнь и социальные процессы. Действует минимум предприятий государственного сектора, обеспечивается максимальная свобода хозяйствующим субъектам, государство принимает минимальное участие в решении социальных проблем, заботясь о беднейших слоях населения, регулирование носит монетарный характер и ограничивается преимущественно макроэкономикой. Либеральная модель действует в США, Канаде, близки к ней системы Англии и Франции [13, стр. 172].

Надо отметить, что многое из сказанного о либеральной модели относится скорее к Прошлому из перечисленных стран. В настоящее время они двигаются в сторону второй модели.

Социально ориентированная модель отличается более высокой степенью государственного регулирования экономики. Здесь значителен государственный сектор, предпринимательская деятельность подвержена регламентации, государство гарантирует определенный уровень удовлетворения потребностей населения (а не только его низших слоев) в жилье, услугах здравоохранения, образования и культуры, заботиться о занятости трудоспособной его части. Подобная модель функционирует в Германии, Австрии, Нидерландах, Швеции, Норвегии. Близка к ней и система Японии.

Вполне понятно, что либеральная и социально ориентированная модели рынка требуют наличия у государства различных финансовых ресурсов. И налоги в странах со второй моделью, конечно, должны быть выше. Так что понятие «высокие» или «низкие» налоги - это не абсолютное, а относительное представление. Величина налогов должна соответствовать поставленным государством перед собой задачами.

2.2 Роль налогов в формировании доходов государства

Основным финансовым ресурсом государства являются налоги, эффективное управление которыми можно считать основой государственного управления вообще. И если признать, что государство существует для обеспечения благоденствия его граждан, то государственная власть может выбрать одну из двух стратегических линий: либо взимать высокие налоги и принимать на себя высокую ответственность за благоденствие его граждан, либо взимать низкие налоги, имея в виду, что граждане сами должны заботиться о своем благоденствии, не уповая на поддержку государства. Разные государства по-разному строят свою финансовую систему.

Так одни считают возможным изымать в виде налогов (включая все виды налогов и обязательных платежей, в том числе и взносы по соцстраху) до 50% всех доходов общества исходя из концепции более высокой эффективности применения финансовых средств под контролем государственных структур, чем в руках частных лиц. Другие не разделяют этой веры и ограничивают свои налоговые аппетиты всего лишь 25-30% от ВВП.

Среди первых в основном богатые страны, с уровнем среднедушевых валовых доходов 25-30 тыс. дол. и налоговые изъятия составляют в них весьма значительные суммы: в Дании-17 тыс. дол. на душу населения (доля налогов в ВВП-51%), в Швейцарии - около 15 тыс. дол. на душу населения (доля налогов в ВВП-33%), в Норвегии-14 тыс. дол. на душу населения (доля налогов в ВВП-42%), в Германии, Франции, Бельгии, Финляндии - в диапазоне 11-12 тыс. дол. на душу населения (доля налогов в ВВП соответственно- 40%, 45%. 46.5%, 47%).

В странах, занимающих последние места по уравнению среднедушевых доходов, размеры налоговых изъятий удерживаются на существенно более низком уровне: в Южной Корее - лишь 2,5 тыс. дол. приходится на душу населения (доля налогов в ВВП-22%), в Турции - приблизительно 600 дол. на душу населения (доля налогов в ВВП-22%), в Мексике - менее 500 дол. (доля налогов в ВВП-16%).

Таким образом, осуществляемая Правительством ПМР налоговая политика характеризуется стремлением, прежде всего за счет усиления налогового бремени предприятий и населения решить проблему наполнения бюджета [15, стр. 96]. Однако такие меры могут принести успех только в очень ограниченном временном промежутке (и лишь в условиях развитого рынка). В целом же подобная направленность налоговой стратегии представляется неперспективной. В этих условиях высокий уровень налогообложения неизбежно вызывает у предпринимателей стремление переложить тяжесть налогового бремени на конечного потребителя, включив всю сумму налогов в цену товара. В результате цена производителя (включающая в себя его издержки, налоги и минимальную прибыль, оставшуюся после уплаты налогов) нередко превышает ту, которую готов заплатить за его продукцию покупатель. Снижение же продажной цены ставит производителя на банкротства. В результате мы имеем падение производства, но и вообще к тому, чтобы им заниматься. Происходит совершенно неоправданный перелив капитала в сферу посредничества и торговли. Кроме того, как показывает практика, следствием увеличения ставок и массы, изымаемых государством налогов фактически всегда является усиление инфляционных тенденций.

В то же время государство стремится максимально пополнить казну, оно всеми доступными для него способами, в том числе и с помощью силовых методов, стремиться получить от налогоплательщика все, что положено по закону. Со своей стороны налогоплательщик пытается защитить свои интересы, добиваясь, чтобы налоговый гнет был минимальным и не губил интереса к предпринимательству. Так опыт стран, имеющих многовековую налоговую историю, говорит, что налогами может изыматься не более 40% доходов налогоплательщика. У нас же, как показывают расчеты, если честно платить все установленные законом налоги по установленным в этих законах правилам, то это далеко превышает ту границу, за пределами которой теряется всякий смысл предпринимательской деятельности. Вот и вынуждены налогоплательщики искать пути минимизации своих платежей: кто в пределах правил, используя имеющиеся в законах возможности, кто, скрывая свою деятельность или часть своих доходов и имущества.

2.3 Налоговые платежи – оплата услуг государства

Налоговая политика государства – одна из приоритетных и стремительно развивающихся сфер его жизни, так как именно от налоговых поступлений зависит жизнедеятельность государства. Все перечисления налогоплательщиков поступают в государственный бюджет – кассу государства, откуда потом распределяются на различные нужды. Оттуда уже происходит трата этих средств на различные государственные нужды. Сюда легко могут входить различные субсидии, соцобеспечение, товары, услуги, которые закупаются. Часть средств выделяется на оборонные цели, поскольку война может случиться в любую минуту, а значит рано перековывать все мечи на орала[10].

В целом достаточно просто определить направления, по которым происходят инвестирования из бюджета. На бюджете сидят правоохранительные, внутренние, государственные органы. В настоящее время это полиции и ФСБ. Помимо этого в бюджетных деньгах отчаянно нуждаются школы, больницы и детские дома. Они очень зависимы от этого процесса. Разумеется, не стоит забывать о безопасности. На это тоже нужны инвестиции и вложения [1, стр. 247]. Сюда входит также армия. Многие социальные программы и развивающие, различные проекты государственного масштаба, также требуют финансовых вложений.

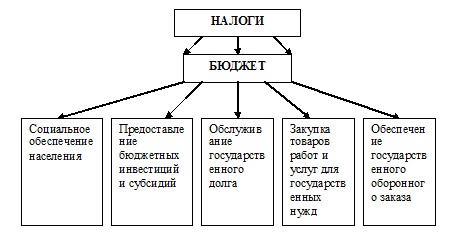

Расходы бюджета (бюджетные ассигнования) можно представить схематично в следующем виде:

Статья 69 Бюджетного кодекса РФ подробно регламентирует такие ассигнования.

Можно выделить несколько направлений расходования бюджетных средств:

1) финансовое обеспечение правоохранительных органов государства (МВД, ФСБ и др.);

2) содержание государственных учреждений (больниц, школ, детских домов и др.);

3) обеспечение безопасности государства, в частности содержание армии;

4) финансирование государственных программ («Одаренные дети», «Дети и семья») и национальных приоритетных проектов («Здоровье», «Образование» и др.);

5) субсидирование, предоставление дотаций и ссуды для жилищно-коммунального хозяйства;

6) содержание аппарата управления государством (выплата зарплат госслужащим);

7) содержание и обеспечение функционирования государственного сектора экономики;

8) строительство и благоустройство социальных объектов и территорий;

9) пенсионное обеспечение;

10) организация отдыха и спортивных мероприятий и т.д.

Деньги, собранные с налогоплательщиков, должны расходоваться на поддержку социальных служб, что в интересах каждого гражданина страны. В частности, суммы денег, полученные с тех или иных налогов, перечисляются на усовершенствование специальных служб («Скорая помощь», милиция, пожарная охрана), школ, лечебных учреждений, строительство дорог и на оборону (содержание армии, военно-морского и военно-воздушного флота).

Это лишь некоторые направления расходования бюджетных средств, но отсюда уже можно сделать вывод о необходимости уплаты налогов. Своевременные и достаточные налоговые поступления способны обеспечить безопасность, финансовую стабильность и независимость государства, выход его из кризиса, что сейчас немаловажно.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования можно сделать следующие выводы.

Налоги – это обязательные, безвозмездные платежи, взимаемые с граждан и юридических лиц, в установленных законом размерах и установленные сроки, в целях финансового обеспечения государства и его территориального образования [22, стр. 374]. Выплаченные налоги идут в казну государства, из которой распределяются на различные социальные поддержки, пенсии, заработную плату работникам медицины, полиции и учителям. Выплатив налоги, человек получает гарантию того, что он получит квалифицированную медицинскую помощь, будет защищён органами правоохранительных органов, его дети получат образование и в старости ему принесут пенсию.

Существует много видов налогов, а также функции, среди которых важную роль играет фискальная функция, за счет которой пополняется бюджет государства.

На сегодняшний день существует огромный, причем теоретически обобщенный и осмысленный, опыт взимания и использования налогов в странах Запада. Но ориентация на их практику весьма затруднена, поскольку было бы совершенно неразумно не уделять первостепенное внимание специфике экономических, социальных и политических условий сегодняшней России, ищущей лучшие пути реформирования своего народного хозяйства. Новым является то обстоятельство, что от уплаты подоходного налога никто не освобождается, хотя многим категориям граждан предоставляются значительные льготы. Огромное количество проблем и вопросов вызывает налогообложение предпринимателей. Семьи, имеющие детей и иждивенцев, будут платить меньше, чем холостые и малосемейные граждане [24, стр. 65]. Меняется порядок уплаты налога. Как и в других странах, многие граждане России по истечении года будут подавать налоговые декларации в государственные налоговые инспекции по месту жительства, для чего необходимо каждому вести точный учет своих доходов, размер уплаченных в ходе календарного года налогов, хорошо знать налоговые льготы. Знание налогового законодательства перестает быть уделом узкого круга специалистов и становится обязательным для каждого гражданина России.

Налоги – это и есть цена услуг государства, к примеру, у нас есть добросовестные и недобросовестные граждане, которые пользуются услугами государства и не платят налоги, что приводит к негативным последствиям, а те, которые не нарушают закон, свободно пользуются всеми услугами, предоставляющимися государством. А также незнание закона также не освобождает граждан от ответственности. Как указывал А. Смит «подданные государства должны участвовать в покрытии расходов Правительства, каждый по возможности, т.е. соразмерно доходу, которым он пользуется под охраной государства». Ведь заплатив налоги, мы гарантируем себе процветающее будущее.

Пока не будет выработано авторитетной целостной концепции реформирования налогообложения и его правовой формы, результаты любых изысканий в этой сфере останутся не более чем точкой зрения отдельных коллективов и специалистов. В настоящее время на роль нового, профессионально составленного, с учетом предыдущих ошибок и неудач, налогового законодательства претендует Налоговый кодекс, разработанный Правительством РФ, однако, он не лишен недостатков. Проблем в сфере налогообложения накопилось слишком много, чтобы их можно было решить в том порядке, в котором они решались, отдельными указами и поправками. Лишь незначительная их часть будет так или иначе решена в недалеком будущем.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Конституция Российской Федерации. Официальный текст с изменениями. – М.: Норма : ИНФРА-М, 2017. – 96 с.

- Налоговый кодекс Российской Федерации (часть первая) (редакция от 29.09.2019 N 325-ФЗ) // Официальный интернет-портал правовой информации http://www.pravo.gov.ru.

- Актуальные проблемы налогового права: учебник / Е.Л. Васянина; под общ. ред. С.В. Запольского. – М.: ИНФРА-М, 2019. – 330 с. - Режим доступа: http://znanium. com/catalog/product/1003245

- Алиев Б.Х. Налоги и налоговая система Российской Федерации: Учебное пособие для студентов вузов, обучающихся по направлению "Экономика" / Под ред. Алиев Б.Х. - М.:ЮНИТИ-ДАНА, 2015. - 439 с.

- Альбеков А.У. Налоговая система: Учебник / А.У. Альбеков, И.С. Вазарханов, Н.Г. Кузнецов [и др.]; под ред. д-ра экон. наук, проф. Н.Г. Кузнецова. – М.: РИОР: ИНФРА-М, 2016. – 583 с. + Доп. материалы [Электронный ресурс; Режим доступа http://www.znanium.com].

- Бюджетная система и система налогов и сборов Российской Федерации: учебник для магистратуры / отв. ред. Е.Ю. Грачева, О.В. Болтинова. – Москва: Норма: ИНФРА-М, 2019. – 272 с. - Текст: электронный. - URL: http://znanium.com/catalog/product/1020225

- Дадашев А.З. Налоги и налогообложение в Российской Федерации: Учебное пособие для студентов вузов, обучающихся по направлениям "Экономика" и "Менеджмент" / Дадашев А.З., Мешкова Д.А., Топчи Ю.А. - М.:ЮНИТИ-ДАНА, 2015. - 175 с.

- Евстигнеев Е.Н. Налоговый менеджмент и налоговое планирование в России: Монография / Евстигнеев Е.Н., Викторова Н.Г. - М.: НИЦ ИНФРА-М, 2016. - 270 с.

- Захарьин В. Р. Налоги и налогообложение : учеб. пособие / В.Р. Захарьин. – 3-е изд., перераб. и доп. – М. : ИД «ФОРУМ» : ИНФРА-М, 2017. – 336 с.

- Лазарев С. Е. Вознесенский, А.А. // Тульский биографический словарь: новая реальность (дополнения) / Сост. и гл. ред. М.В. Майоров. М.: «Минувшее», 2017. С. 36-40.

- Малис Н. И. Налоговый учет: Учебное пособие / Малис Н.И., Толкушкин А.В. - М.:Магистр, НИЦ ИНФРА-М, 2016. - 576 с.

- Малис Н. И. Налоговая система Российской Федерации: хрестоматия: Учебное пособие / Н.И. Малис; Под ред. Н.И. Малиса; Сост. С.А. Анисимов, И.В. Горский. - М.: Магистр: НИЦ ИНФРА-М, 2014. - 152 с.

- Мешкова, Д.А. Налогообложение организаций в Российской Федерации [Электронный ресурс]: Учебник для бакалавров / Д. А. Мешкова, Ю. А. Топчи; под ред. д. э .н., проф. А. З. Дадашева. – М.: Издательско-торговая корпорация «Дашков и К», 2015. – 160 с.

- Налоговая система Российской Федерации и ее характеристики: монография / М.Ю. Малкина, Р.В. Балакин. – М.: ИНФРА-М, 2019. – 127 с. – (Научная мысль). - Режим доступа: http://znanium.com /catalog/ product/989664

- Налоги и налогообложение. Налоговая система Российской Федерации : учебное пособие / О.Ю. Ворожбит, В.А. Водопьянова. – М.: РИОР: ИНФРА-М, 2018. – (Высшее образование). – 175 с. - Режим доступа: http://znanium. com /catalog/product/930626

- Налоговая система Российской Федерации и ее характеристики: монография / М.Ю. Малкина, Р.В. Балакин. – М.: ИНФРА-М, 2019. – 127 с. – (Научная мысль). - Режим доступа: http://znanium.com /catalog/ product/989664

- Налоговая система: учебник / А.У. Альбеков, И.С. Вазарханов, Н.Г. Кузнецов [и др.]; под ред. д-ра экон. наук, проф. Н.Г. Кузнецова. – М.: РИОР : ИНФРА-М, 2017. – 583 с. - Режим доступа: http: //znanium.com/catalog/product/652974

- Налоговое право: общая часть: Практикум / Арзуманова Л.Л. - Москва :Юр.Норма, НИЦ ИНФРА-М, 2019. - 52 с. - Текст : электронный. - URL: http://znanium.com/catalog/product/1005576

- Налоговое право (общая часть) в схемах и таблицах: учебное пособие для бакалавриата / под ред. Е. Ю. Грачевой, Л.Л. Арзу-мановой. – Москва: Норма: ИНФРА-М, 2019. – 36 с. - Текст: электронный. - URL: http://znanium.com/catalog/product/1010392

- Перспективы налоговой политики. Существует ли «идеальная налоговая система» для России? / М.В. Алексеев, С.Г. Белев, В.В. Громов [и др.]. – Москва: Издательский дом «Дело» РАНХиГС, 2019. – 126 с. - (Научные доклады: налоги). – ISBN 978-5-7749-1435-7. - Режим доступа: http://znanium.com/catalog/product/1043256

- Пансков В.Г. Налоговая система РФ: проблемы становления и развития: монография / В.Г. Пансков. – М.: Вузовский учебник: ИНФРА-М, 2017. – 246 с.

- Погорелова М. Я. Налоги и налогообложение: Теория и практика: Уч. пос. / Погорелова М.Я. - М.: ИЦ РИОР, НИЦ ИНФРА-М, 2015. - 205 с.

- Райзберг, Б.А. Современный экономический словарь / Б.А. Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева. – 6-е изд., перераб. и доп. – Москва: ИНФРА-М,2019. – 512 с. – Текст: электронный. - URL: http://znanium.com /catalog/product/1003268

- Рябов А. А. Влияние гражданского права на налоговые отношения (доктрина, толкование, практика): монография / А.А. Рябов. – М.: Норма: ИНФРА-М, 2017. – 224 с. – Режим доступа: http://znanium.com/catalog/product/750678

- Чхутиашвили Л.В. Современная система налогообложения в России: формы и методы налогового контроля / Чхутиашвили Л.В. [Znanium.com, 2016, вып. №1-12, стр. 0-0]

- Яшина Н.И. Налоги и налогообложение. Практикум : учеб. пособие / Н.И. Яшина, М.Ю. Гинзбург, Л.А. Чеснокова. – М.: РИОР: ИНФРА-М, 2017. – 80 с. + Доп. материалы [Электронный ресурс; Режим доступа http://www.znanium.com].

-

Алиев Б. Х. Налоги и налоговая система Российской Федерации: Учебное пособие для студентов вузов, обучающихся по направлению "Экономика" / Под ред. Алиев Б.Х. - М.:ЮНИТИ-ДАНА, 2015. - 439 с. ↑

-

Малис Н. И. Налоговая система Российской Федерации: хрестоматия: Учебное пособие / Н.И. Малис; Под ред. Н.И. Малиса; Сост. С.А. Анисимов, И.В. Горский. - М.: Магистр: НИЦ ИНФРА-М, 2014. - 152 с. ↑

-

Налоговая система : учебник / А.У. Альбеков, И.С. Вазарханов, Н.Г. Кузнецов [и др.] ; под ред. д-ра экон. наук, проф. Н.Г. Кузнецова. — М. : РИОР : ИНФРА-М, 2017. — 583 с. - Режим доступа: http: //znanium.com/catalog/product/652974 ↑

-

Яшина Н. И. Налоги и налогообложение. Практикум : учеб. пособие / Н.И. Яшина, М.Ю. Гинзбург, Л.А. Чеснокова. — М.: РИОР : ИНФРА-М, 2017. — 80 с. + Доп. материалы [Электронный ресурс; Режим доступа http://www.znanium.com]. ↑

-

Лазарев С. Е. Вознесенский, А.А. // Тульский биографический словарь: новая реальность (дополнения) / Сост. и гл. ред. М. В. Майоров. М.: «Минувшее», 2017. С. 36-40. ↑

-

Погорелова М. Я. Налоги и налогообложение: Теория и практика: Уч. пос. / Погорелова М.Я. - М.: ИЦ РИОР, НИЦ ИНФРА-М, 2015. - 205 с. ↑

-

Налоговый кодекс Российской Федерации (часть первая) (редакция от 29.09.2019 N 325-ФЗ) // Официальный интернет-портал правовой информации http://www.pravo.gov.ru. ↑

-

Дадашев А. З. Налоги и налогообложение в Российской Федерации: Учебное пособие для студентов вузов, обучающихся по направлениям "Экономика" и "Менеджмент" / Дадашев А.З., Мешкова Д.А., Топчи Ю.А. - М.:ЮНИТИ-ДАНА, 2015. - 175 с. ↑

-

Налоговая система Российской Федерации и ее характеристики: монография / М.Ю. Малкина, Р.В. Балакин. – М.: ИНФРА-М, 2019. – 127 с. – (Научная мысль). - Режим доступа: http://znanium.com /catalog/ product/989664 ↑

-

Налоги и налогообложение. Налоговая система Российской Федерации : учебное пособие / О.Ю. Ворожбит, В.А. Водопьянова. — М. : РИОР : ИНФРА-М, 2018. — (Высшее образование). — 175 с. - Режим доступа: http://znanium. com /catalog/product/930626 ↑

- Законность и правопорядок, понятие законности, ее принципы и содержание

- Сходство и отличие требований права и морали(Основные характеристики права)

- Презумпции и фикции в праве, понятие презумпции и фикции в праве

- Предмет и метод правового регулирования(Понятие правового регулирования)

- Организационная культура и ее роль в современных организациях БУЗ АЛЛЕН ХЕМИЛТОН ИНК

- Эффективность менеджмента организации эффективность менеджмента организации

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития, сущность системы местного самоуправления

- Теории происхождения государства (Материалистические теории происхождения государства)

- Особенности развития фирмы в условиях макроэкономической нестабильности (на примере ООО «Лангрис).

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПСИХОЛОГИЧЕСКИХ СПОСОБОВ И ПРИЕМОВ РАЗРЕШЕНИЯ КОНФЛИКТА В ТРУДОВОМ КОЛЛЕКТИВЕ

- Системный подход в менеджменте, основы системного подхода

- Легальность и легитимность, легальность государственной власти