Налоги как цена услуг государства (Виды налоговых проверок и их особенности)

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы характеризуется тем, что одним из важнейших условий стабилизации финансовой системы любого государства является обеспечение устойчивого сбора налогов. Налоговые органы играют в этом первостепенную роль.

Целью курсовой работы является комплексное рассмотрение полномочий налоговых органов по обеспечению своевременной и полной уплаты налогов в бюджет.

В связи с этим необходимо решить следующие задачи:

- рассмотреть основные виды налогов и сроки их уплаты;

- изучить методы обеспечения своевременной и полной уплаты налогов в бюджет;

- провести анализ показателей налоговых платежей и контрольной работы налоговых органов ФНС РФ.

Объект исследования - полномочия налоговых органов по обеспечению своевременной и полной уплаты налогов в бюджет.

Предмет исследования - обеспечение своевременной и полной уплаты налогов в бюджет.

Практическая значимость определяется актуальностью и новизной поднятых проблем, ориентированностью исследования на совершенствование полномочий налоговых органов. По мнению автора, выработанные в процессе исследования теоретические положения и выводы, высказанные рекомендации окажутся полезными для последующих научных исследований.

Для написания данной работы использовались материалы научной и учебной литературы, а также материалы периодической печати.

Структура курсовой работы состоит из введения трех глав, заключения и списка литературы.

ГЛАВА 1. ОСНОВНЫЕ ВИДЫ НАЛОГОВ И СРОКИ ИХ УПЛАТЫ

Налоги являются доходом государства, которые собираются на регулярной основе – это безвозмездные и безвозвратные платежи, которые взыскиваются с юридических и физических лиц для удовлетворения финансовых потребностей страны [19].

Виды налогов

К основным их функциям относят:

- Фискальную, то есть обеспечение государства финансовыми ресурсами для осуществления деятельности.

- Регулирующую, когда налоги сдерживают либо стимулируют какую-либо хоздеятельность.

В Российской Федерации установлены такие виды сборов и налогов:

- Косвенного и прямого характера.

- Регионального, местного, федерального и муниципального значения.

- Только для физлиц.

- Толька для юрлиц.

- В отношении товаров, услуг, доходов, прибыли и т.д.

Главной целью общих налоговых платежей является пополнение бюджета в зависимости от вида расходов. Если речь идет о специальных налогах, то их взимают для обеспечения определенной области, например, для пополнения дорожного фонда, оплата транспортного налога и т.д.

НДФЛ

Все отчисления, взимаемые с частных лиц, попадают в Федеральный бюджет. Такой сбор можно смело назвать основным, поскольку его нужно отчислять с любых видов полученных доходов. Так, например, заработную плату сотрудник компании получает уже за минусом НДФЛ – обязанности по выплате налога ложатся на работодателей. Если частное лицо в течение отчетного года выполняло иные трудовые отношения, он должен сам обратится в налоговую, составить декларацию и оплатить налог [14].

Плательщики НДФЛ: граждане РФ, иностранные лица и лица без гражданства. Если в течение 183 и более дней человек проживал на территории РФ, ему необходимо оплатить сбор с любых источников своего дохода, если менее – то только из дохода, который был получен на территории России.

Объект налогообложения – сумма дохода, полученная человеком в течение года, при этом выраженная не только в денежной, но и натуральной форме.

Вносятся авансовые платежи по НДФЛ не позднее 15 чисел в мае, августе и ноябре – не более 75 % от общей суммы дохода. Доплату за прошедший календарный год нужно внести не позднее 30 дней с момента получения извещения от налоговой службы.

Налог на имущество

Его относят к местным сборам. Объектом налогообложения считаются:

Квартира, дом или иное жилье.

Постройки.

Транспортные средства кроме авто, мотоциклов (например, моторные лодки, самолеты).

Оплату по налогу проводят раз в год в соответствии с данными бюро, которое проводит техническую инвентаризацию. Начисляется сбор по следующей формуле: инвентаризационная стоимость * 0,1 %. Если же не проводилась оценка имущества, то для расчетов нужно использовать сумму госстраховки. Оплачивается до 15 сентября и ноября в равных долях [9].

Транспортный налог

Его плательщиками являются владельцы транспорта (не только авто и мотоциклы, но и любой транспорт «обутый» в шины). Оплачивают налог каждый год перед прохождением ТО, для расчета нужно знать мощность автомобиля и МРОТ в отношении единицы мощности.

Налоги на дарение

Если вам подарили имущество или вы его унаследовали, нужно оплатить налог на дарение. Правда, лишь в том случае, если стоимость наследуемого объекта составила более 850 МРОТ, и более 80 МРОТ при подаренном имуществе. Обязанность по уплате сбора и ответственность за неуплату лежат на частном лице.

Земельный налог

К объектам налогообложения относят сельскохозяйстенные угодья или участок, который получило частное лицо для заведения подсобного хозяйства, строительства жилья. На сумму влияет ставка и площадь участка:

0,1 – 2 % для земель под сельскохозяйственные угодья.

3 % для земли, где будет строится жилье (минимум – 60 рублей за квадратный метр).

Можно внести всю сумму одним платежом или разделить ее на два раза, оплатив 15 сентября и ноября.

Индивидуальные предприниматели могут оплачивать несколько видов налогов, к которым относят УСН, ПСН, ОСНО, ЕНВД и ЕСХН. Наиболее популярны ЕНВД и УСН, поскольку с их помощью намного проще вести бухгалтерский учет. Но и у других систем есть преимущества. Для выбора стоит более подробно изучить особенности налогообложения, сроков оплаты, формы отчетности и т.д [32].

УСН

Чтобы работать по УСН, ИП должен соблюдать ограничения по численности занятых лиц. Кроме того, есть требования по остаточной стоимости ОС и величине дохода. В качестве объектов может использоваться либо доход (налоговая ставка составляет 6 %), разница между расходами и доходами (ставка составляет 15 %). Если вы попадаете под указанные требования, то на УСН можно перейти с 1 января следующего года. Нужно подать заявление в течение месяца.

ЕНВД

В данном случае расчет отталкивается не от реальных доходов ИП, а от предполагаемых. В НК РФ есть полный список типов деятельности, когда предприниматель может работать по ЕНВД. В случае, если бизнесмен занимается несколькими видами бизнеса, то ему нужно вести раздельный учет по обязательства и имуществу.

ОСНО

Если у ИП большой оборот, то ему следует работать по ОСНО. Большая часть предпринимателей, которые работают по данной системе, должны дополнительно уплачивать НДС, страховые взносы.

ПСН

В случае, если ИП занимаются теми видами деятельности, которые попадают под патентную систему налогообложения, могут либо перейти на нее, либо использовать параллельно. Налоговая ставка равна 6 % от дохода.

Кроме того, ИП должен оплачивать страховые взносы. В случае, если доход за год составил менее 300 тысяч рублей, то применяется следующая форма расчета:

ПФР = МРОТ * КМ * СТ, где:

МРОТ – минимальный размер оплаты труда.

СТ – размеры страховых тарифов.

КМ – календарные месяцы, во время которых велась деятельность.

Уплата в ФФОМС высчитывается по следующей формуле:

ФФОМС = МРОТ * КМ * СТ (ставка составляет 5,1 %) [30].

Сумма общего взноса (ОФВ) рассчитывается по формуле: ПФР + ФФОМС при доходе менее 300 тысяч рублей. Если сумма дохода превышает этот показатель, то кроме ОФВ плательщику нужно оплатить взнос в ПФР в размере 1 % от суммы, которая превысила доход в 300 тысяч рублей.

Виды налогов для ООО

Основные налоговые режимы для обществ с ограниченной ответственностью это ЕВНД, ЕСХН, ОСНО и УСН. Вообще, общая система предполагает для ООО следующее оплату:

20 % на прибыль.

Налог на имущество компании.

НДС.

Выплата налогов и сборов с заработной платы.

Но в некоторых случаях ООО могут перейти на другие системы. Давайте рассмотрим их подробнее.

ЕНВД

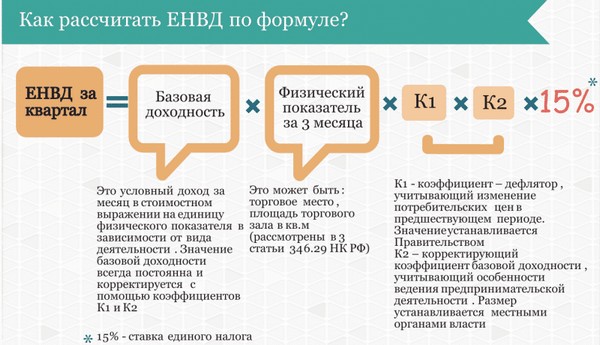

Данный вид сбора имеет некоторые преимущества, поскольку позволяет освободить организацию от некоторых допсборов. Правда, при расчете нужно учитывать предполагаемый, а не реальный доход, который устанавливается для определенного вида деятельности. Оплачивать сбор нужно в конце квартала, при этом обязанности по оплате всех сборов с заработной платы не снимается с компании [25].

Рис.1. Расчет ЕНВД

УСН

Такой налоговый «режим» относится к организациям, занятым в малом бизнесе. Данный вид сборов имеет ряд важных преимуществ:

Нет нужды оплачивать налог на прибыль.

НДС.

Налоги на имущество.

Уменьшена отчетность.

Есть возможность воспользоваться льготами.

Чтобы перейти на данный режим, вам необходимо подать соответствующее заявление до 31 декабря.

ЕСХН

Чтобы перейти на данный режим, вам нужно подать заявление с 20 октября по 20 декабря. Главное, чтобы доход компании, которая занимается сельхоздеятельностью при использовании собственных сил, должен составлять минимум 70 %. Для расчета суммы налога используется формула:

ЕСХН = (разница между доходов и расходом) * 6 %. Авансовые платежи оплачиваются до 25 июля, а окончательный расчет до конца марта следующего года за отчетным [11].

Иные сборы с ООО

Кроме вышеперечисленных налогов необходимо уплачивать и другие. Это и экологические сборы, лицензия.

Прежде всего, к экологическим налогам относят средства за пользования водными ресурсами, землей. Любые организации, использующие воду, должны оплачивать сборы. Вносятся средства раз в квартал, а вот налоговая ставка зависит от нахождения водного ресурса, экономического региона РФ.

Если речь идет о налоге на землю, то объектом является земельный участок, который относится к составной частью муниципального образования. Налоговая база – кадастровая цена участка, оплата проводится один раз в год. Размеры налоговых ставок варьируются в размере от 0,3 до 1,5 %.

ГЛАВА 2. МЕТОДЫ ОБЕСПЕЧЕНИЯ СВОЕВРЕМЕННОЙ И ПОЛНОЙ УПЛАТЫ НАЛОГОВ В БЮДЖЕТ

2.1 Виды налоговых проверок и их особенности

Основные виды налоговых проверок: камеральные, выездные, встречные и повторные

Налоговая проверка – совокупность действий налогового органа по отслеживанию документальной, фактической законности расчета, удержания и выплаты налогов и сборов налогоплательщиками. Вышеупомянутая инстанция имеет право осуществлять контроль над компаниями с любой организационно-правовой формой, составом учредителей, формой собственности, ведомственной подчиненностью и т.д [3].

Определение необходимости всех видов налоговой проверки связано с несколькими причинами:

Нормативные налоговые акты учета в некоторых случаях не согласовываются с правилами бухгалтерского учета.

Частный бизнес развивается без создания юридического лица. Его собственники скрываются от налогообложения или подают документы с заниженными данными по доходам, таким образом, платят меньше. Это связано со сложностью отслеживания их работы из-за мобильности таких лиц и постоянной смены их местонахождения.

Нестабильность, несовершенство законов в области налогообложения ведут к неоднозначности понимания законодательных актов управленцами и главными бухгалтерами организаций.

Предприниматели преднамеренно уходят от уплаты налогов или занижают налоговую базу, то есть налог на прибыль, налог на добавленную стоимость, имущество организаций.

Если налоговый период уже проверен, осуществление повторных мероприятий невозможно, кроме тех ситуаций, при которых рассмотрение дублируется из-за реорганизации либо ликвидации предприятия. Также вышестоящие налоговые органы проводят ее как контрольные действия над функционированием самой проверяющей организации.

Под рассмотрение попадают максимум три календарных года работы компании до года проверки. Отметим, что рассматривать текущий календарный год разрешается. Первым обязательным этапом подобных мероприятий считается вручение руководителю рассматриваемой компании решения о начале данной проверки.

Налоговые органы проводят следующие виды налоговых проверок:

- Камеральная.

- Встречная.

- Выездная.

- Повторная.

Все обозначенные виды проверок налоговых органов основаны на законах, статьях НК Российской Федерации. Тема достаточно обширная, поэтому ее довольно сложно изучить без помощи профессионалов. Данный материал подготовлен специалистами компании «Бизнес Ресурс», предоставляющей услуги бухгалтерского обслуживания предприятиям малого и среднего бизнеса. Он поможет читателям разобраться в понятии и видах налоговых проверок. Можно обратиться в саму компанию с оставшимися вопросами. Опытные специалисты подробно проконсультируют по любому из них [22].

Камеральная налоговая проверка осуществляется по территориальному принципу — в зависимости от местонахождения проверяющих органов. Она направлена на отслеживание выполнения организацией-налогоплательщиком законов о налогах и сборах РФ. Организация-налогоплательщик должна предоставить бухгалтерские документы:

- Декларации с приложениями.

- Первичные документы (устав и др.).

- Прочие бухгалтерские бумаги о финансово-хозяйственной деятельности налогоплательщика: бухгалтерский учет, учетная политика организации, расчеты по налогам, справки об авансовых платежах и т.д.

В процессе проверяющая инстанция имеет право запросить у рассматриваемой компании иные бухгалтерские бумаги. Сюда будут входить те, которые поясняют верность расчета и уплаты определенных видов налогов: НДС, ЕНДВ, ЕСН и т.д. Как гласит статья № 88 НК РФ, компания обязана удовлетворить требования сотрудников инспекции [2].

Камеральный вид проверки в налоговом праве производится должностными лицами. Для этого в продолжение 3 месяцев с даты подачи деклараций им не требуются разрешающие документы от главы местных налоговых отделений. Подача данных документов – основание для расчета, внесения определенных типов налогов, если законы России не оговаривают другие сроки.

Организация-налогоплательщик будет обязана исправить бухгалтерию, если инспекторы выявят недочеты, неточности либо ошибки в заполнении бумаг или противоречивую информацию. Об этом сообщат представители проверяющей инстанции и установят срок для исправления.

Следствием данного рассмотрения могут стать налоговые споры о возмещении или возврате (вычете) НДС, возврате экспортного НДС или налога на доходы компании. Как говорится в абзаце № 2 параграфа № 1 статьи № 100 НК РФ, после данной проверки налоговым органам дается 10 дней на составление акта по итогам работы, если по бухгалтерским документам обнаружено правонарушение. В течение 15 рабочих дней с даты вручения акта можно подать возражение по поводу его составления. Налоговые органы имеют возможность прервать банковские операции организации на время ведения дополнительных мероприятий, как гласит статья № 76 НК РФ.

Во время камеральных проверок деклараций, где организация использует право на льготы, и деклараций по НДС, где заявляется право на возмещение налога, проверяющая инстанция имеет возможность запросить документы, способные подтвердить право на применение вычетов по НДС и льгот в соответствии со статьей 88 НК РФ.

Камеральные налоговые проверки можно распределить по видам налогов таким образом:

Стандартная проверка;

Рассмотрение деклараций, где организацией используются налоговые льготы;

Проверка деклараций НДС, где заявляется право на возмещение налога.

Рис.2.Камеральная налоговая проверка

Камеральный тип осуществляется в нескольких направлениях:

- Формальная проверка;

- Арифметическая проверка;

- Нормативная проверка;

- Непосредственная камеральная проверка.

К первому типу относят контроль присутствия у компании всех форм отчетности, определенных законом. Сюда могут входить бумаги, свидетельствующие о предоставлении льгот или экспорте товара и др. Кроме того контролируется заполнение и наличие реквизитов, предусмотренных актами.

Напомним: ведение отчетной деятельности может проходить от руки (ручкой, фломастером) или в машинописном варианте. Нельзя делать исправления. При отсутствии каких-либо данных в нужной секции выставляется прочерк или ссылка на недостаточные основания для ее заполнения. Инспектор смотрит на наличие подписи главы организации, затем сверяет совпадение с имеющимися образцами. В конце на втором экземпляре проверяющим ставится дата получения отчетности.

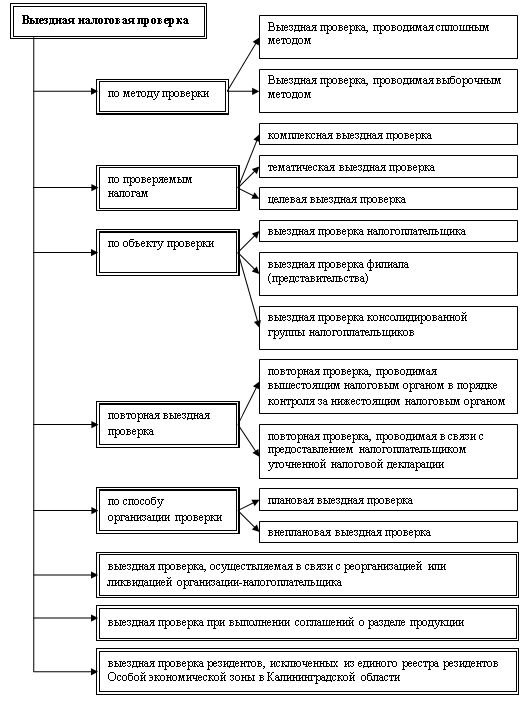

Выездная налоговая проверка – это форма контроля и соответствующие виды налоговых проверок, определяющие верность внесения налогов, сборов, исполнение обязанностей организацией-налогоплательщиком.

Она проходит в самой компании и требует письменного разрешения главы местного отделения налоговых органов либо замещающего лица. Ее сроки не могут превышать два месяца. Их увеличение возможно до трех, но исключительно с разрешения в письменном виде от главы местного отделения или замещающего человека. Данный вид налоговой проверки не имеет права повторяться в продолжение календарного года. Однако для реорганизации и ликвидации компании выездная проверка проходит в независимости от времени завершения прошлой. Проверяющая инстанция имеет право запросить в письменной форме оригиналы бухгалтерских документов компании. Отказ представить эти документы влечет к их принудительной выемке, а также штрафу, как указано в статье № 126 НК РФ.

При завершении данных мероприятий выдается справка, куда входит перечень обнаруженных ошибок бухгалтерии и акт проверки. Руководитель проверяемой компании может подать заявление с возражением по акту в срок не свыше десяти рабочих дней, согласно ст. № 6.1 НК РФ.

В итоге глава проверяющей инстанции способен принять несколько вариантов решений:

- Привлечь проверяемого к налоговой ответственности.

- Не привлекать его к налоговой ответственности по итогам данного вида налоговой проверки.

- Провести дополнительные рассмотрения.

Выездной вид налоговых проверок разделяют по методу организации на плановые и внеплановые формы.

Если соответствующие службы уведомили вас о предстоящих мероприятиях заранее, значит, они плановые. При внеплановых проверках инспекторы приходят без предупреждения. Но это происходит нечасто, например, в том случае, если они подозревают, что нужные документы будут заранее уничтожены.

Плановые мероприятия проходят на основании годовых планов контрольной работы, квартальных планов выполнения выездных проверок. Универсальных критериев формирования планов не существует. Однако внимание к определенной компании или собственнику неслучайно.

Каждое мероприятие должно вносить свою лепту в бюджет, то есть выявлять неуплаченные налоги, начислять штрафы. Поэтому первыми включают в план выездных мероприятий организации, скрывающие налоги. Данные приходят в проверяющие инстанции из разных каналов. Так во внимание берутся результаты камеральных мероприятий. Если вы не сдаете отчетность или сдаете «нулевые» декларации — вас ждет данный вид налоговой проверки. Насторожить специалистов может и разительное отличие данных отчетности определенной организации от документов аналогичных предприятий. Либо у фирмы от месяца к месяцу значительно меняются суммы платежей в бюджет при одинаковом объеме производимого товара [18].

Рис.3. Выездная налоговая проверка

Также компания занимает свое место в плане проверок, если у нее ранее обнаруживались нарушения либо инспекция могла получить сведения о сокрытии налогов из Федеральной службы по экономическим и налоговым преступлениям, прокуратуры и других ведомств. Немаловажное значение имеет использование льгот: чем их больше, тем выше риск проверки. Запомните: чем меньше ваша организация выделяется на фоне других, тем ниже шанс попасть под проверку.

В итоге выездного вида налоговой проверки проверяющая инстанция в течение 2 месяцев с момента ее завершения готовит акт. В этом документе содержатся:

- Общая информация о проверке: кто проводил, когда, по какому поводу, за какой срок и где выполнялись мероприятия. Справка о компании: юридический адрес, виды деятельности, учредители и т.д.

- Нарушения, найденные при проверке, со ссылками на НК РФ. Все факты обязательно подтверждаются соответствующими документами.

- Выводы и рекомендации инспекторов для устранения найденных нарушений.

Налогоплательщик получает на руки копию документа. При отказе от него специалисты налоговой службы ставят отметку и отсылают бумаги по почте. Спустя шесть дней с момента отправки акт числится полученным.

Гражданин может в течение двух недель с даты получения документа направить письмо о своем несогласии в соответствующий орган, если считает, что результаты не соответствуют действительности. Спорные вопросы записываются в произвольной форме, но они должны подтверждаться документами и быть обоснованными [15].

Виды проверок, проводимых налоговыми органами повторно

В основном повторные мероприятия ведутся Налоговой инспекцией в случае реорганизации или ликвидации компаний. Какие виды налоговых проверок предусмотрены НК РФ в данном случае? Организация вторичных мероприятий по тем же налогам за календарный год запрещена законом. От повторных проверок следует отличать встречные, применяющиеся для контроля финансово-хозяйственной деятельности компании. Такие мероприятия по статье № 89 НК РФ должны проходить на общих основаниях.

Следует помнить, что повторная проверка иногда осуществляется, чтобы проконтролировать деятельность организации, проводившей первую проверку. Если мероприятия проводят только те работники ИФНС, которые проводили первоначальную проверку, то смысл повторных мероприятий теряется. Получается, что это не контроль над инспекторами, а просто перепроверка самой компании, не описанная в законе. А вот участие в повторной проверке сотрудников инспекции, проводивших первоначальную проверку наряду с сотрудниками УФНС, законом не запрещено.

Виды налоговых проверок и их особенности, исходя из объёма работ

Можно выделить виды налоговых проверок по НК РФ по объему работ:

Сплошные налоговые проверки (комплексные) рассматривают все существующие документы компаний без каких-либо ограничений. Они обычно проходят в организациях с небольшим объемом документации и там, где нужно возобновить учет.

Выборочный (тематический) вид налоговой проверки рассматривает не все документы компании. В тематическую проверку входит анализ таких пунктов:

- Исполнение налогового обязательства по конкретному виду налога и другого обязательного платежа в бюджет;

- Исполнение уполномоченными органами функций по расчету и приему налогов и других платежей в бюджет;

- Исполнение органами переданных им обязанностей, определенных статьей 47 настоящего Кодекса;

- Исполнение банками, другими финансово-кредитными организациями, осуществляющими банковские операции, функций, указанных настоящим Кодексом;

- Оборот некоторых категорий подакцизных товаров и ведение некоторых типов подакцизной деятельности. (Закон №376 от 20.03.08г.).

Налоговые проверки, их виды и порядок проведения

Камеральная налоговая проверка

Одним из видов налоговых проверок является камеральная. Как гласит статья 88 НК, она проходит по месту нахождения проверяющего органа с привлечением налоговых деклараций и документов, представляемых компанией, а также документов о его работе, которые есть у проверяющей инстанции. Задача мероприятий – установление выполнения компанией законов о налогах и сборах.

Проведение камерального вида налоговой проверки занимает три месяца со сдачи налоговой декларации и документов, подтверждающих действительность декларации. Продление данного срока невозможно.

НК РФ требует составления документа по итогам камеральных мероприятий, если были выявлены нарушения законов о налогах и сборах.

Такие мероприятия выявляют ошибки декларации, противоречивые сведения в дополнительных бумагах и несоответствие сведений компании информации, содержащейся в данных проверяющего. В подобной ситуации об этом факте сообщается гражданину, после чего он должен в течение 5 дней представить необходимые пояснения или соответствующие исправления. Изучив их, должностное лицо формирует акт, когда установлено налоговое правонарушение и иное нарушение законов о налогах и сборах. Акт составляется также в случае отсутствия пояснений компании [20].

Выездная налоговая проверка

Выездной контроль считается наиболее эффективным видом налоговых проверок. Предметами этих мероприятий являются верность расчетов, внесение налогов в срок. Они проходят в проверяемой компании по решению главы либо его заместителя в налоговом органе по месту нахождения компании или жительства физического лица.

Если компания не способна предоставить территорию для осуществления мероприятий, они осуществляются непосредственно в налоговой инспекции.

Выездные мероприятия по какой-то конкретной компании могут касаться одного или более налогов. В их рамках рассматривается срок менее 3 календарных лет. Они обязательно предшествуют году, когда постановлено провести данную проверку. Нельзя организовывать два и более таких мероприятий по повторяющимся налогам за определенный срок.

Данный вид налоговой проверки проходит после принятия решения главой либо замещающим лицом уполномоченной инстанции по месту расположения компании или жительства гражданина. Назначает выездные мероприятия в самой компании, относящейся к группе крупнейших налогоплательщиков, соответствующая инстанция, поставившая эту организацию на учет в данном качестве.

Выездные мероприятия по филиалу или представительству проходят в соответствии с решением проверяющей инстанции по месту нахождения отделения.

Данный документ обязательно включает такие сведения:

- Полное и краткое название или полное имя налогоплательщика;

- Предмет проверки: налоги, верность расчета и выплаты которых подпадают под проверку;

- Рассматриваемые периоды;

- Должности, фамилии и инициалы ответственных за мероприятия инспекторов.

Этот вид налоговой проверки не длится больше 2 месяцев с момента назначения мероприятий и до времени формирования заключительной справки о выполненной работе. Однако сроки осуществления могут увеличиться до 4 месяцев, в некоторых ситуациях до 6.

Приостановление в процессе мероприятий может произойти по причине необходимости таких действий:

Запрос документов у контрагентов или у иных лиц, обладающих сведениями, касающимися работы проверяемой компании. Такая процедура возможна только раз по каждому человеку, на которого ожидаются бумаги.

Запрос данных в органах, находящихся за границей, согласно международным договорам России.

Осуществление экспертиз.

Перевод документов, предоставленных на иных языках, на русский язык.

Приостановление срока происходит исключительно по решению главы проверяющей инстанции.

Суммарная продолжительность данной процедуры во время проведения мероприятий не должна превышать 6 месяцев, кроме приостановки такого вида налоговой проверки с целью запроса данных у зарубежных инстанций по международным договорам России. Тогда, если налоговой инстанции не удалось достать важную информацию за 6 месяцев, даются дополнительные 3.

Повторная выездная налоговая проверка

Повторная выездная проверка – это вид налоговой проверки по НК, совершаемый независимо от сроков осуществления предыдущих мероприятий по тем же самым обязательствам и за повторяющийся период времени.

Данный вид налоговой проверки обладает одной из характеристик:

Вышестоящая инстанция выполняет проверку функционирования специалистов, осуществлявших первичные мероприятия.

Предоставлена дополненная налоговая декларация, где обозначена меньшая сумма, чем заявленная до этого. Мероприятия по решению главы (заместителя) проводит проверяющая организация, занимавшаяся данной компанией. Проверяться будет тот период, по которому предоставлена дополненная декларация.

При повторных мероприятиях рассматривается срок не свыше трех календарных лет до года, когда было принято решение об организации повторных мероприятий.

НК закрепляет следующее положение: когда при осуществлении повторных выездных мероприятий обнаружено налоговое правонарушение, не найденное в процессе первичных мероприятий, последующие санкции невозможны [14].

2.2 Совершенствования в контроле и уплате страховых взносов

В течение семи лет, всеми вопросами, касающимися нюансов исчисления страховых взносов, полноты и своевременности их уплаты, занимались специальные внебюджетные фонды, именуемые также органами контроля за уплатой страховых взносов.

Однако, в соответствии с внесенными в профильное законодательство изменениями, с начала 2018 года это стало сферой контроля органов налоговой службы. Лишь страховые взносы от НС и ПЗ по-прежнему остались в ведении ФСС.

С 1 января 2018 года начала действовать 34-я глава Налогового кодекса о страховых взносах, которая вобрала в себя основную суть ФЗ под номером 212. Кроме того, с этого момента вступили в силу изменения в ряд других законов, затрагивающих данный вопрос.

Согласно ФЗ под номером 250 контроль за уплатой страховых взносов с 2018 года переходит в ведение органов налоговой, которые также будут проводить камеральные и выездные проверки.

Работа с лицами, уклоняющимися от уплаты, взыскание взносов, выполнение зачетов и возвратов переплаченных средств, а также ряд иных вопросов, имеющих отношение к администрированию страховых взносов, но при этом не регламентированных 34-й главой Налогового кодекса, будут регулироваться нормами первой части данного кодекса.

В соответствии с 1-м подпунктом 1-го пункта 419-й статьи Налогового кодекса в качестве плательщиков страховых взносов выступают лица, которые по федеральному законодательству являются страхователями и производят выплату различных вознаграждений в пользу физлиц. Это могут быть как организации и ИП, так и физические лица, индивидуальными предпринимателями не зарегистрированные [29].

Во 2-м подпункте детализируется список плательщиков, которые выплаты физлицам не осуществляют. Сюда относят ИП, адвокатов и нотариусов, оценщиков, арбитражных управляющих и иных лиц, у которых собственная частная практика.

В случае, если тот, кто должен платить взносы одновременно относится к нескольким категориям, ему надлежит исчислять и уплачивать страховые взносы по каждому из оснований в отдельности.

Рис.4. Контроль за уплатой страховых взносов

Первый пункт 420-й статьи налогового кодекса в качестве объекта, с которого уплачиваются страховые взносы, рассматривает суммы выплат и других вознаграждений в пользу физлиц, которые должны иметь обязательное соцстрахование:

- согласно гражданско-правовым соглашениям, предметом которых является выполнение работ либо предоставление услуг;

- в соответствии с договорами авторского заказа авторам выполненных произведений;

- согласно договорам, по которым предусмотрено отчуждение исключительного права на научные, литературные произведения, творения искусства, а также лицензионным договорам, которыми предоставляется право пользования такими произведениями.

В статье 421-й Налогового кодекса указано, что база для исчисления страховых взносов определяется после того, как очередной календарный месяц подходит к завершению. Она представляет собой сумму выплат и иного рода вознаграждений, которые начисляются отдельно в пользу каждого физлица от начала расчетного периода.

Пункт 3-й 421-й статьи НК гласит, что для плательщиков, которые выплачивают определенные вознаграждения физлицам, устанавливается граничная величина базы, от которой исчисляются страховые на обязательное страхования. Это касается как пенсионного, так и соцстрахования на случай наступления временной нетрудоспособности или беременности.

В первом случае при установке предельного размера отталкиваются от суммы среднего по стране заработка, умноженного на число месяцев, то есть 12. Также по отношению к этому значению используется так называемый повышающий коэффициент, в 2019 году равный 1,9 (до 2021 года он будет регулярно повышаться на 0,1).

При подаче формы отчетности нужно внимательно подойти не только к вопросу, который касается того, куда сдавать РСВ-1 в 2019 году, но и к тому, в каком формате должен подаваться данный отчет в связи с отменой формы, действовавшей до конца 2019 года.

Во втором случае предельная величина базы определяется в соответствии с ежегодной индексацией, производимой в начале каждого года пропорционально росту средней зарплаты. Начиная с 2022 года по аналогичному принципу будет индексироваться максимальная база для расчета страховых взносов на обязательное пенсионное страхование.

С различного рода вознаграждений, которые были выплачены физлицам свыше максимального лимита базы для расчета страховых взносов, установленного в конкретный период, взимание страховых взносов не производится.

База, от которой страховые взносы рассчитываются в том случае, когда имеют место выплате в натуральной форме, определяется в виде стоимости выданных товаров или прочего имущества в соответствии с его стоимостью. В этой цене учитывается суммы НДС с акцизами, но из нее при этом исключаются средства, частично покрывающие стоимость полученных физлицом товаров и уплаченные им.

С начала января вступили в силу две новых главы, дополняющих Налоговый кодекс и касающихся страховых взносов. В соответствии с ними контроль за уплатой страховых взносов с 2019 года Пенсионный фонд и Фонд соцстрахования утрачивают.

Отныне все вопросы, касающиеся платежей по страховым взносам на соцстрахование по нетрудоспособности временного характера и материнству, так же, как и на пенсионное с медицинским, переходят в ведение ФНС [21].

Ответственность налоговой службы также будет распространяться на взыскание задолженностей по вышеотмеченным платежам и накопившихся к началу 2018 года штрафов и пеней.

Фонд соцстрахования по-прежнему будет заниматься только администрированием взносов на обязательное соцстрахование от полученных на производстве травм и иных несчастных случаев, а также от заработанных при выполнении своих непосредственных служебных обязанностей заболеваний профессионального характера.

Налоговая служба — новый участник системы, обеспечивающий взимание всего многообразия страховых взносов. В этой связи организации и предпринимателей ожидает увеличение непосредственно численности проверяющих, а также количества требуемых к предъявлению форм отчетностей.

Ранее страхователю требовалось предъявлять в фонды только две основные формы (по одной в ПФ и ФСС), с 2019 года к этому добавилась еще и необходимость отчитываться по взносам перед налоговой.

Отечественной ФНС был разработан расчет по страховым взносам, который объединил в себе особенности форм для двух вышеупомянутых органов. Форма была согласована в госфондах внебюджетного типа, и ее использование потребуется один аз в квартал, начиная с первого квартала 2018 года [13].

Данные перемены побудили Пенсионный фонд обновить существовавшие ранее формы документов, что было предусмотрено положениями 8-й статьи ФЗ под номером 27.

В ней идет речь о том, что информация относительно индивидуального учета в системе обязательного страхования будущих пенсионеров по данным формам должны предоставляться в Пенсионный фонд, а тот, в свою очередь, должен контролировать, насколько эти сведения являются достоверными.

Теперь сведения относительно продолжительности стажа должны подаваться до начала марта после окончания отчетного периода. Работодатель по-прежнему несет ответственность за ежемесячное предоставление в ПФ тех сведений, которые и сейчас подаются туда по форме СЭВ-М. Делаться это должно в срок до 15-го числа того месяца, который идет после завершения отчетного периода.

Информация относительно суммы получаемого дохода, на которую были начислены взносы на обязательное страхование будущих пенсионеров, суммы этих самых взносов, должна также поступать в орган налоговой службы вместе с расчетом по страховым взносам. Подача данного расчета в налоговый департамент должна осуществляться до 30-го числа идущего за расчетным периодом месяца.

В Фонд соцстрахования предусмотрена подача расчета по взносам на обязательное соцстрахование от несчастных случаев и заболеваний профхарактера, которые были начислены и уплачены. То же самое касается расходов на выплату страхового обеспечения.

Введенная форма расчетов, получившая название 4-ФСС, будет подаваться по завершении каждого квартала. Сделать это можно либо в привычном бумажном варианте в течение двадцати первых дней следующего за отчетным периодом месяца, либо в электронном формате, на заполнение и предоставление проверяющим органам которого дается на пять дней больше.

Несмотря на то, что все нововведения, по словам законодателей, направлены на облегчение жизни плательщиков и оптимизацию всего процесса подачи отчетностей, на практике говорить о таком эффекте вряд ли стоит.

Это обусловлено сохранением за Фондом соцстрахования ряда полномочий, а также необходимостью представления в Пенсионный фонд, данных относительно индивидуального учета плательщика.

ГЛАВА 3. АНАЛИЗ ПОКАЗАТЕЛЕЙ НАЛОГОВЫХ ПЛАТЕЖЕЙ И КОНТРОЛЬНОЙ РАБОТЫ НАЛОГОВЫХ ОРГАНОВ ФНС РФ

В таблице 1 рассмотрим абсолютные показатели поступления налоговых платежей в консолидированный бюджет РФ.

Таблица 1

Абсолютные показатели поступления администрируемых ФНС России доходов в консолидированный бюджет РФ в 2016-2018 гг., млрд. руб.

|

Показатели |

Абсолютное значение показателя |

Изменение |

||||

|

2016год |

2017год |

2018год |

2017год-2016год |

2018год - 2017год |

2018год - 2016год |

|

|

Всего поступило в консолидированный бюджет России |

11327,20 |

12 670,20 |

13 799,3 |

1333,00 |

1119,10 |

2361,10 |

|

в федеральный бюджет |

5 369,0 |

6 213,60 |

6 990,50 |

936,600 |

665,90 |

1512,500 |

|

в к-е бюджеты субъектов России |

5 959,20 |

6 355,60 |

6 907,9 |

396,30 |

352,200 |

939,600 |

|

из них: |

||||||

|

Налог на прибыль организаций |

2 071,7 |

2 372,9 |

2 599,9 |

301,10 |

226,00 |

527,10 |

|

в федеральный бюджет |

352,20 |

311,3 |

391,3 |

59,10 |

90,10 |

139,200 |

|

в к-е бюджеты субъектов России |

1 719,50 |

1 961,50 |

2 107,50 |

232,00 |

136,00 |

399,00 |

|

Налог на доходы физических лиц |

2 397,9 |

2 699,7 |

2 906,50 |

190,90 |

117,90 |

309,70 |

|

в федеральный бюджет |

Х |

9,20 |

Χ |

Χ |

Χ |

Χ |

|

в к-е бюджеты субъектов России |

2 397,9 |

2 679,50 |

2 906,50 |

191,70 |

127,00 |

309,70 |

|

Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории России |

1 969,20 |

2 191,3 |

2 339,3 |

313,200 |

266,90 |

590,10 |

|

Акцизы |

952,50 |

999,0 |

1 013,3 |

36,500 |

15,30 |

61,90 |

|

в федеральный бюджет |

361,0 |

520,9 |

527,9 |

59,90 |

7,10 |

66,90 |

|

в к-е бюджеты субъектов России |

391,3 |

379,1 |

396,50 |

-13,30 |

9,30 |

-3,90 |

|

Имущественные налоги в к-е бюджеты субъектов России |

900,50 |

955,1 |

1 069,3 |

53,600 |

113,30 |

167,90 |

|

Налог на добычу полезных ископаемых |

2 575,9 |

2 903,20 |

3 226,9 |

329,30 |

322,600 |

651,00 |

|

в федеральный бюджет |

2 535,3 |

2 959,0 |

3 160,0 |

322,70 |

302,00 |

623,70 |

|

в к-е бюджеты субъектов России |

30,50 |

36,20 |

66,9 |

5,70 |

20,600 |

26,30 |

|

Утилизационный сбор |

Х |

59,9 |

62,1 |

Х |

3,30 |

Х |

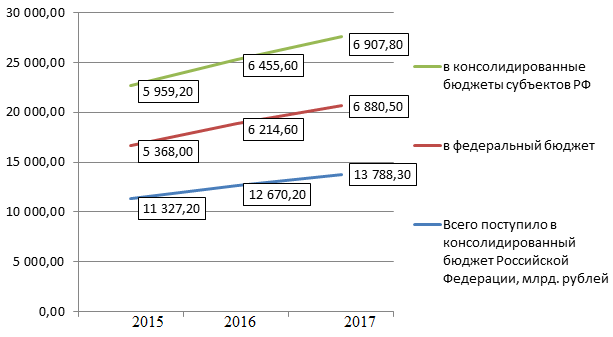

В консолидированный бюджет РФ в 2018 гг. поступило администрируемых ФНС доходов 13 799,3 млрд. руб., или на 2361,10 млрд. руб. больше чем в 2016 гг..

Рис.5.Динамика поступлений налоговых платежей в бюджет России за 2015 – 2017 гг., млрд. руб.

В таблице 2 рассмотрим с относительной стороны как изменялись налоговые платежи.

Таблица 2

Относительные показатели поступления администрируемых ФНС России доходов в консолидированный бюджет РФ в 2016-2018 гг., млрд. руб.

|

Показатели |

Абсолютное значение показателя |

Относительные показатели роста |

|||

|

2016год |

2017год |

2018год |

Темп роста 2017год к 2016год |

Темп роста 2018год к 2017год |

|

|

Всего поступило в консолидированный бюджет России |

11 327,20 |

12 670,20 |

13 799,3 |

111,96 |

109,92 |

|

в федеральный бюджет |

5 369,0 |

6 213,60 |

6 990,50 |

115,77 |

110,72 |

|

в к-е бюджеты субъектов России |

5 959,20 |

6 355,60 |

6 907,9 |

109,33 |

107,00 |

|

из них: |

|||||

|

Налог на прибыль организаций |

2 071,7 |

2 372,9 |

2 599,9 |

113,503 |

109,502 |

|

в федеральный бюджет |

352,20 |

311,3 |

391,3 |

116,79 |

119,37 |

|

в к-е бюджеты субъектов России |

1 719,50 |

1 961,50 |

2 107,50 |

113,07 |

107,33 |

|

Налог на доходы физических лиц |

2 397,9 |

2 699,7 |

2 906,50 |

107,603 |

103,39 |

|

в федеральный бюджет |

Х |

9,20 |

Χ |

Χ |

Χ |

|

в к-е бюджеты субъектов России |

2 397,9 |

2 679,50 |

2 906,50 |

107,207 |

103,73 |

|

Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории России |

1 969,20 |

2 191,3 |

2 339,3 |

116,76 |

112,203 |

|

Акцизы |

952,50 |

999,0 |

1 013,3 |

103,99 |

101,503 |

|

в федеральный бюджет |

361,0 |

520,9 |

527,9 |

112,97 |

101,36 |

|

в к-е бюджеты субъектов России |

391,3 |

379,1 |

396,50 |

97,209 |

101,76 |

|

Имущественные налоги в к-е бюджеты субъектов России |

900,50 |

955,1 |

1 069,3 |

106,06 |

111,96 |

|

Налог на добычу полезных ископаемых |

2 575,9 |

2 903,20 |

3 226,9 |

112,75 |

111,11 |

|

в федеральный бюджет |

2 535,3 |

2 959,0 |

3 160,0 |

112,73 |

110,507 |

|

в к-е бюджеты субъектов России |

30,50 |

36,20 |

66,9 |

113,07 |

133,509 |

|

Утилизационный сбор |

Х |

59,9 |

62,1 |

Х |

105,601 |

В консолидированный бюджет РФ в 2017 гг. поступления составили 12 670,20 млрд. руб., что на 11,3% больше, чем в 2016 гг.. А в 2018 гг. поступило 13 799,3 млрд. руб., или на 9,9% больше, чем в 2017 гг..

Далее оценим структуру налоговых поступлений в бюджет России.

Таблица 3

Структура поступлений администрируемых ФНС России доходов в консолидированный бюджет РФ в 2016-2018 гг. , млрд. руб.

|

Показатели |

Абсолютное значение показателя |

Удельный вес показателя, % |

||||

|

2016год |

2017год |

2018год |

2016год |

2017год |

2018 г |

|

|

Всего поступило в консолидированный бюджет России |

11327,20 |

12670,20 |

13799,3 |

100 |

100 |

100 |

|

в федеральный бюджет |

5369,0 |

6213,60 |

6990,50 |

37,3 |

39,0 |

39,9 |

|

в к-е бюджеты субъектов России |

5959,20 |

6355,60 |

6907,9 |

52,60 |

51,0 |

50,1 |

|

из них: |

0,0 |

0,0 |

0,0 |

|||

|

Налог на прибыль организаций |

2 071,7 |

2372,9 |

2599,9 |

19,3 |

19,7 |

19,9 |

|

в федеральный бюджет |

352,20 |

311,3 |

391,3 |

3,1 |

3,20 |

3,60 |

|

в к-е бюджеты субъектов России |

1 719,50 |

1961,50 |

2107,50 |

15,20 |

15,50 |

15,3 |

|

Налог на доходы физических лиц |

2 397,9 |

2699,7 |

2906,50 |

22,1 |

21,20 |

20,3 |

|

в федеральный бюджет |

Х |

9,20 |

Х |

Х |

0,1 |

Х |

|

в к-е бюджеты субъектов России |

2 397,9 |

2679,50 |

2906,50 |

22,1 |

21,1 |

20,3 |

|

Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РОССИИ |

1 969,20 |

2191,3 |

2339,3 |

16,50 |

17,20 |

17,9 |

|

Акцизы |

952,50 |

999,0 |

1 013,3 |

9,3 |

7,9 |

7,3 |

|

в федеральный бюджет |

361,0 |

520,9 |

527,9 |

3,1 |

3,1 |

3,9 |

|

в к-е бюджеты субъектов России |

391,3 |

379,1 |

396,50 |

3,3 |

3,9 |

3,50 |

|

Имущественные налоги в к-е бюджеты субъектов России |

900,50 |

955,1 |

1069,3 |

7,9 |

7,50 |

7,7 |

|

Налог на добычу полезных ископаемых |

2 575,9 |

2903,20 |

3226,9 |

22,7 |

22,9 |

23,3 |

|

в федеральный бюджет |

2 535,3 |

2959,0 |

3 160,0 |

22,3 |

22,60 |

22,9 |

|

в к-е бюджеты субъектов России |

30,50 |

36,20 |

66,9 |

0,3 |

0,3 |

0,50 |

|

Утилизационный сбор |

Х |

59,9 |

62,1 |

Х |

0,50 |

0,50 |

Наибольший удельный вес в структуре налоговых платежей за весь исследуемый период имеют

Налог на прибыль организаций − более 19%

Налог на доходы физических лиц – более 20 %

Налог на добычу полезных ископаемых– более 22%

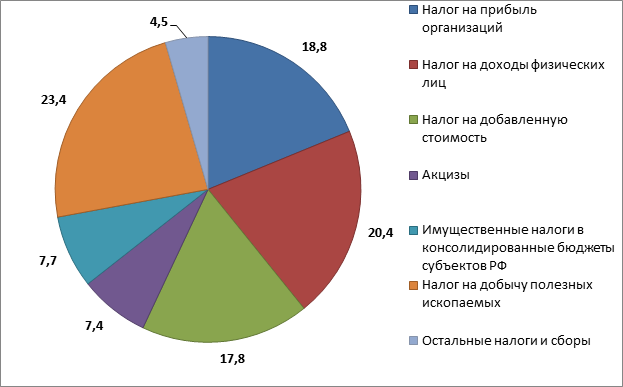

Отдельно рассмотрим структуру налоговых платежей 2018 года на рисунке 6.

Формирование всех доходов в 2018 гг. на 90% было обеспечено за счет поступления НДПИ – 23%, налога на прибыль 19−%, НДФЛ – 20% и НДС – 19%. В 2017 гг. совокупная доля указанных налогов также составляла 90%.

Рис.6. Структура налоговых платежей в России в 2018 гг., %

Главным источником анализа налоговых проверок или показателей налогового контроля в РФ служит данные отчетов о результатах контрольной работы налоговых органов формы № 2-НК, размещенных на официальном сайте ФНС России. Проанализируем показатели налогового контроля за 2016 – 2018 гг.

Таблица 3

Показатели налогового контроля проведенного в России в 2018 гг.

|

Наименование показателей |

Количество, единиц |

Дополнительно начислено платежей (включая налоговые санкции и пени), тысяч руб. |

Из графы 2 налогов |

|

Камеральные проверки |

33190550 |

50955679 |

32976376 |

|

из них выявивших нарушения |

1763623 |

Χ |

Χ |

|

Результативность проверки, % |

5,16 |

X |

Χ |

|

Пени за несвоевременную уплату налогов, взносов, сборов и штрафные санкции по результатам проверок |

X |

60672923 |

Χ |

|

Выездные проверки организаций, ИП и других лиц, занимающихся частной практикой |

39770 |

279369979 |

209790662 |

|

из них: выявившие нарушения |

39315 |

Χ |

Χ |

|

Результативность проверки |

99,96 |

Χ |

Χ |

|

Выездные проверки физических лиц (за исключением ИП и лиц, занимающихся частной практикой) |

1560 |

2257267 |

1590695 |

|

из них: выявившие нарушения |

1517 |

Χ |

Χ |

|

Результативность проверки |

97,203 |

Χ |

Χ |

|

Всего выездные проверки организаций и физических лиц |

31330 |

290727135 |

211371337 |

|

из них: выявившие нарушения |

30932 |

Χ |

Χ |

|

Результативность проверки |

99,90 |

Χ |

Χ |

Представленные данные в таблице 3 свидетельствуют о низкой результативности камеральных проверок, но в то же время они приносят доход в виде дополнительно начисленных платежей. В свою очередь выездные проверки имеют высокие результаты. Другими словами более чем 99% всех выездных проверок выявляют налоговые нарушения, как у физических лиц, так и у юридических.

Положительным моментом является увеличение результативности камеральных налоговых проверок. Однако данные показатели уровня результативности камеральных налоговых проверок в России ниже средних в предыдущие периоды. Кроме того начисление платежей по результатам выездных проверок имеет не стабильную динамику, но значительно высокие показатели. Для более объективной оценки эффективности контрольной работы налоговых органов России проанализируем суммы дополнительно начисленных платежей в расчете на одну налоговую проверку.

Таким образом, наблюдается тенденция роста начисленных платежей по результатам выездных проверок. Суммы дополнительно начисленных платежей на 1 результативную выездную проверку возросли с 6975,17 тысяч руб. в 2016 гг. до 9920,96 тысяч руб. в 2018 гг.. Очевидно, что значимость налогового контроля и его эффективность способствует росту финансовых поступлений от налогов, уменьшению налоговых нарушений, сбережению труда и материальных ресурсов налоговых органов и, в конечном итоге, более результативной налоговой политике государства.

ЗАКЛЮЧЕНИЕ

Налоговый контроль представляет собой комплексную и целенаправленную систему экономико-правовых действий компетентных органов государственной власти, которая базируется на законодательстве в области налогообложения и направлена на сбор и анализ информации об исполнении налогоплательщиками обязанности по уплате налогов.

Цель проведения налогового контроля — выявление фактов нарушения налогового законодательства, их пресечение, обеспечение достоверности данных о полноте и своевременности уплаты налогов и сборов, а также проверка законности операций и действий и привлечение к ответственности налогоплательщиков.

Налоговый контроль является необходимым условием функционирования налоговой системы. При отсутствии или низкой эффективности налогового контроля трудно рассчитывать на то, что налогоплательщики будут своевременно и в полном объеме уплачивать налоги и сборы. Таким образом, налоговый контроль позволяет пополнять государственный бюджет и дисциплинировать налогоплательщиков.

В широком смысле налоговый контроль охватывает все сферы деятельности уполномоченных органов, включая ведение налогового учета, налоговых проверок, а также все сферы деятельности контролируемых субъектов, связанные с уплатой налогов и сборов, предоставлением налоговой отчетности и т.д.

Перед налоговым контролем стоят следующие задачи:

- обеспечить полноту и своевременность выполнения налоговых обязательств перед бюджетом;

- содействовать правильному ведению бухгалтерского и составлению налогового учета и отчетности;

- обеспечить соблюдение действующего налогового законодательства;

- выявить и пресечь налоговые правонарушения.

ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации от 31.07.1998 N146-ФЗ (принят ГД ФС РФ 16.07.1998) (действующая редакция от 06.06.2019 N 125-ФЗ).

- Федеральный конституционный закон от 17.12.1997 N 2-ФКЗ (ред. от 28.12.2016) "О Правительстве Российской Федерации".

- Федеральный закон от 18.12.1996 N 158-ФЗ "О ратификации Соглашения между Российской Федерацией и Федеративной Республикой Германия об избежании двойного налогообложения в отношении налогов на доходы и имущество" // Консультант плюс.

- Федеральный закон от 06.12.2003 N 156-ФЗ "О ратификации Соглашения между Правительством Российской Федерации и Правительством Австралии об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы"// Консультант плюс.

- Закон РФ от 21.03.1991 N 943-1 (ред. от 02.04.2016) "О налоговых органах Российской Федерации" // Консультант плюс.

- Основные направления налоговой политики Российской Федерации на 2019 год, и на плановый период 2020 и 2021 годов.

- Богданова Е. П. Налоги и налогообложение в Российской Федерации; Московская Финансово-Промышленная Академия, 2015. 432 c.

- Борисов А. Б. Комментарий к Налоговому Кодексу Российской Федерации с практическими комментариями и разъяснениями и постатейными материалами. – М. 2017. – 928 с.

- Бутенко Л.А., Курочкина И.П., Минашкин В.Г., Солярик М.А., Шувалов А.Е., Шувалова Е.Б. Проблемы налогового администрирования в Российской Федерации: монография / под ред. д.э.н., проф. Шуваловой Е.Б. – М.: МЭСИ, 2014. –187. с.

- Гладышева Ю.П. Как организовать налоговый учет / Ю.П. Гладышева. М.: Бератор-Пресс, 2017. 184 с.

- Гусева Т.А. Налоговое планирование в предпринимательской деятельности: правовое регулирование.М.: Волтерс Клувер, 2016. 410 с.

- Евстигнеев Е.Н., Викторова Н.Г., Ткачева Е.Г. Основы налогообложения и налогового права: Вопросы и ответы. Практические задания и решения: учебное пособие. –2-е изд. перераб. и доп. – М.: ИНФРА-М, 2015. – 223 с.

- Едронова В.Н. Проблемы и тенденции развития региональной налоговой политики / В.Н. Едронова, Н.Н. Мамыкина // Финансы и кредит. 2016. № 12.С. 2-7.

- Зинкович С. В. Нормируемые расходы. Бухгалтерский и налоговый учет; Эксмо, 2016. 160 c.

- Каганович В.И. Как организовать налоговый учет на базе бухгалтерского / В.И. Каганович // Консультант. 2015. № 11. 317 с.

- Касьянова Г. Ю. Учет 2015: бухгалтерский и налоговый; АБАК, 2015. 880 c.

- Касьянова Г.Ю. Реализация. Бухгалтерский и налоговый учет. – М.: АБАК, 2014. – 200 с.

- Кобзарь-Фролова М.Н. К вопросу о налоговой политике и стимулирующей роли налогов и сборов // Нац. интересы: приоритеты и безопасность. 2015. № 6. С. 21-25.

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: Учеб. Пособие // Н.П. Кондраков – 2-е., прераб. и доп. – М.: ТТ Велби, Из-во Проспект – М, 2015. – 504 с.

- Кондрашова Н.А. Финансовая и налоговая консолидация: сходства и отличия // Международный бухгалтерский учет. 2014. № 40.

- Космынина Е. А. Налоговые проверки; Налоговый вестник, 2014. 292 c.

- Лермонтов Ю.М. Об Основных направлениях налоговой политики на 2016 2016 годы // Аудитор. 2015. № 10.

- Малахов, П.В. Налоговая нагрузка как важная составляющая финансовой устойчивости предприятия / В.А. Бородин, П.В. Малахов // Экономический анализ. – 2016. №2. – С. 13 20.

- Миславская, Н.А. Бухгалтерский учет: Учебник / Н.А. Миславская, С.Н. Поленова. М.: Дашков и К, 2015. 592 c.

- Модернизация налогового контроля (модели и методы): Монография / Под ред. А.Н. Романова. – М.: ИНФРА-М: Вузовский учебник, 2016. – 320 с.

- Молчанов С. Налоги. Расчет и оптимизация; Питер, 2015. 544 c.

- Налоги и налогообложение : учебник для прикладного бакалавриата / под ред. Л. Я. Маршавиной, Л. А. Чайковской. — М. : Издательство Юрайт, 2016. — 503 с

- Налоги и налогообложение: теория и практика: учебник для вузов/ В.Г. Пансков. М.: Издательство Юрайт, 2017. 680 с.

- Нестеров Г.Г. Терзиди А.В. Налоговый учет. – М.: РидГрупп., 2015. – 304 с.

- Нечитайло А.И. Бухгалтерский и налогообложение финансовых результатов в системе управления организацией / А. И. Нечитайло, И. Н. Томшинская, Л. В. Панкова. – Ростов н/Д., 2016. – 281 с.

- Управление финансами и пути его совершенствования в РФ :

- Особенности семейного воспитания (Особенности воспитания детей в семьях русских крестьян)

- Построение организационных структур ( Типы организационных структур, их преимущества и недостатки)

- Бенчмаркинг как функция маркетинговых исследований

- Построение организационных структур ( Теоретические основы формирования организационных структур управления )

- Жизненный цикл организации и управление организацией (Стадия создания организации)

- Методы кодирования данных ( КОДИРОВАНИЕ И МЕТОДЫ КОДИРОВАНИЯ )

- Методы и средства проектирования информационных систем и технологий. Применение процессного подхода для оптимизации бизнес-процессов.

- Сравнительный анализ стандартов, видов и особенностей систем контроля в российских и зарубежных компаниях (Виды управленческого контроля)

- Роль мотивации в поведении организации (Процессуальные и содержательные теории мотивации)

- Роль мотивации в поведении организации (Процессуальные и содержательные теории)

- Проектный контроллинг (Факторы, влияющие на достижение целей проекта)