Налоги как цена услуг государству(Теоретическое обоснование налогов как цены услуг государству )

СОДЕРЖАНИЕ

Глава 1. Теоретическое обоснование налогов как цены услуг государству 5

1.1 Определение налога, его значение и функции 5

1.2 Понятие и особенности формирования регионального бюджета в РФ 6

1.3 Текущее экономическое положение в России 9

Глава 2. Методология исследования налоговых поступлений 24

2.1 Постановка исследовательского вопроса 24

2.2 Рост поступлений по налогу на прибыль организаций 29

2.3 Данные и описательная статистика 31

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 45

ВВЕДЕНИЕ

Налоговая система РФ на протяжении двух последних десятилетий характеризуется высоким уровнем централизации налоговых полномочий, что в свою очередь не соответствует требованиям рыночной экономики. Налоговой политике, реализуемой в стране, необходимо постоянное совершенствование для того, чтобы достичь уровня, при котором может быть обеспечено требуемое развитие экономики. На сегодняшний день одним из важнейших факторов проводимой налоговой политики является необходимость сохранения сбалансированности бюджетной системы и стимулирования инновационной активности регионов.

В работе речь пойдет о налогах, как цене услуг государства: о роли налогов в формировании доходов государства, о стандартах государственных услуг оказываемых налоговыми органами, о налогах как об основном инструменте государственного регулирования экономики.

Данная проблема в настоящее время является активной областью исследований, в которых анализируются потенциальные налоговые поступления стран. Тем не менее, можно обнаружить схожесть в наборе используемых показателей, который анализируется как на уровне регионов, так и на макроуровне.

Таким образом, основной целью данной работы является исследование факторов, влияющих на налоговые поступления в бюджет регионов РФ.

Для того чтобы достичь поставленной цели, необходимо выполнить следующие задачи:

- изучить релевантную литературу по данной теме;

- выявить факторы, которые были выделены исследователями;

3) собрать данные, которые необходимы для проведения исследования;

4) построить модель на основании проанализированной литературы и проинтерпретировать результаты.

Предмет исследования – Налоги как цена услуг государству.

Объект исследования – налоговая система.

В работе используются данные по всем субъектам Российской Федерации за 8 лет (с 2010 по 2017 гг.), кроме Республики Крым и города Севастополь. Информация собиралась из баз данных, предоставляемых Федеральной налоговой службой, Федеральной службой государственной статистики, а также рейтинговым агентством «Эксперт-РА».

Для ответа на основной вопрос в работе строится регрессионная линейная модель с фиксированными эффектами. Результаты данного исследования могут быть полезны, в первую очередь, правительству РФ, поскольку для них достаточно актуальной является проблема формирования доходной части консолидированного бюджета и бюджетов субъектов РФ.

Работа структурирована следующим образом.

В первой части рассматриваются факторы, которые были выделены исследователями в эмпирической и теоретической литературе в данной проблемной области. Вторая часть представляет характеристику выбранных показателей, постановку исследовательского вопроса, анализ данных и описательных статистик, описание методологии исследования. В этой же части представлено построение линейной регрессионной модели и анализ полученных результатов. Завершается работа описанием выводов и ограничений работы, а также рекомендаций для дальнейших исследований.

Глава 1. Теоретическое обоснование налогов как цены услуг государству

1.1 Определение налога, его значение и функции

Понятие налога закреплено в статье 8 налогового кодекса РФ: «Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований». В самом определении заложены основополагающие принципы налога – это обязательность, индивидуальность и безвозмездность[1].

Кроме того, стоит отметить, что выделяют следующие функции налогов: фискальная, регулирующая, социальная и контрольная.

Фискальная функция основана на самой природе налогов. Она заключается в том, что за счет налоговых поступлений происходит снабжение государства финансовыми ресурсами, которые направляются на покрытие его расходов.

Регулирующая функция заключается в воздействии налогов на общественно-экономические отношения в государстве[2].

Социальная функция налогов непосредственно связана с фискальной и регулирующей функциями путем условий взимания налога на доходы физических лиц и поимущественного налогов. С более обеспеченного слоя общества взимаются налоги в большем размере, причем значительная их часть должна быть направлена в качестве поддержки малоимущим слоям населения.

Контрольная функция налогов направлена на то, чтобы отследить своевременность и полноту поступления в государственный бюджет денежных средств. Благодаря контрольной функции можно выявить, какие необходимо внести изменения в налоговую систему и налоговую политику.

1.2 Понятие и особенности формирования регионального бюджета в РФ

Региональный бюджет – центральное звено территориальных бюджетов, предназначенных для финансового обеспечения задач и функций, лежащих на органах государственного управления субъекта РФ. В статье 14 Бюджетного кодекса РФ закреплено следующее определение: консолидированный бюджет субъекта Российской Федерации состоит из регионального бюджета и свода бюджетов муниципальных образований, которые находятся на его территории. Кроме того, в статье сказано о том, что у каждого региона имеется собственный бюджет и бюджет территориального государственного внебюджетного фонда, которые предназначены для осуществления расходных обязательств субъекта РФ[3].

Рассмотрим, за счет чего формируется бюджет. Согласно статье 41 бюджетного кодекса РФ, выделяется 3 вида поступлений, относящихся к доходам бюджетов[4]:

- налоговые доходы;

- неналоговые доходы;

- безвозмездные поступления.

Обратимся к таблице 1, в которой представлены налоговые поступления консолидированных бюджетов РФ за период с 2015 по 2017гг.

Таблица 1[5]

Налоговые доходы консолидированных бюджетов РФ за 2015–2017 гг., в млрд. руб.*

|

Показатель |

Год |

||

|

2015 |

2016 |

2017 |

|

|

Всего доходов |

26 922,0 |

28 181,5 |

31 046,7 |

|

Налоговые доходы |

15 515,8 |

16 308,2 |

19 276,9 |

|

Удельный вес налоговых доходов, % |

57,6 |

57,9 |

62,1 |

*Сост. по источнику: Консолидированный бюджет Российской Федерации и бюджетов государственных внебюджетных фондов, 2015-2017 гг.

Согласно информации, представленной в таблице 1, доля налоговых поступлений в среднем составляет 59,2%. Следовательно, можно сделать вывод о том, что налоговые доходы является набольшей частью всех доходов бюджета. Также, можно пронаблюдать тенденцию увеличения как самих налоговых поступлений, так и их доли в доходах бюджета. Так, например, в 2017 году в консолидированный бюджет зачислено налоговых поступлений на 4 124,7 млрд руб. больше, чем за 2015 год, а доля налоговых доходов в 2017 году возросла почти на 4,5% в сравнении с 2015 годом. Наличие роста налоговых поступлений также выделяли в своих исследованиях российские авторы[6].

Бюджет и налоги имеют сильную взаимосвязь, поэтому крайне важно выявить, за счет каких именно налогов сформирована доходная часть бюджета[7].

В соответствии со статьей 56 Бюджетного кодекса РФ, региональными налогами, которые зачисляются в региональный бюджет являются:

- налог на имущество организаций (по нормативу 100%);

- налог на игорный бизнес (по нормативу 100%);

- транспортный налог (по нормативу 100%).

Кроме того, в статье приведен перечень налоговых доходов, которые зачисляются из федерального бюджета в региональный бюджет:

- налог на прибыль организаций (по нормативу 100%);

- НДФЛ (по нормативу 85%);

- НДФЛ, уплачиваемого иностранными гражданами в виде фиксированного авансового платежа при осуществлении ими на территории Российской Федерации трудовой деятельности на основании патента (по нормативу 100%);

- налога на добычу общераспространенных полезных ископаемых (по нормативу 100%);

- налога на добычу полезных ископаемых (за исключением полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых) (по нормативу 60%)

- доходы от использования имущества, находящегося в государственной и муниципальной собственности (по нормативу 80%);

- акцизы по подакцизным товарам[8].

Данная статья содержит следующую оговорку: органы государственной власти субъектов Российской Федерации могут полностью или частично передать указанные в статье налоговые доходы в соответствующие местные бюджеты в порядке, предусмотренном статьей 58 Бюджетного кодекса РФ[9].

Стоит отметить, что региональные налоги устанавливаются и регулируются в соответствии с нормативными правовыми актами и взаимодействуют с физическими и юридическими лицами.

Обратимся к представленной ниже диаграмме, отражающей структуру налоговых доходов консолидированных бюджетов субъектов Российской Федерации в 2016–2017 годах[10].

Рис. 1. Структура налоговых доходов консолидированных бюджетов субъектов РФ в 2016–2017 гг.[11]

*Сост. по источнику: интернет-ресурс «Министерство финансов Российской Федерации»

Как видно из диаграммы, доля НДФЛ является наибольшей. Это также отмечает в своей работе Полянская (2016): «Преобладающую часть налогов составляют ресурсные платежи (в принципе, это обусловлено сырьевой «специализацией» российской хозяйственной системы) и налоги с доходов физических лиц, что говорит о немалой налоговой нагрузке российских граждан в национальной хозяйственной системе». Очевидно, что налоговые доходы на 80 процентов формируются за счет 3 основных налогов – налога на прибыль организаций, НДФЛ и налога на имущество организаций. Также можно заметить, что удельный вес всех налогов в 2016 и 2017 годах остается приблизительно на одном уровне[12].

Важно понять, каким образом функционирует государственная политика относительно регионов страны. Для этого необходимо обратиться к проекту Министерства финансов РФ «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов». Цель данного проекта заключается в определении условий, ключевых характеристик и прогнозируемых показателей федерального бюджета и других бюджетов бюджетной системы Российской Федерации на 2019-2021 годы[13].

В течение последних лет в экономической и финансовой политике страны произошли существенные изменения. Были созданы институты макроэкономической политики, произошли заметные изменения в лучшую сторону в организации исполнения федерального бюджета, по-другому основана система межбюджетных отношений, заработала собственная инфраструктура финансового рынка. Однако, складывающееся в стране экономическое равновесие пока нельзя назвать оптимальным. Темпы роста доходов малоимущих слоев населения и темпы роста инвестиционной активности остаются на уровне ниже желаемого, значительные структурные ограничения препятствуют динамичному и сбалансированному развитию.

Одними из итогов в результате реализации проекта «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2016 год и на плановый период 2017 и 2018 годов» стали:

- создание единого инструмента управления налоговых и таможенных платежей;

- улучшение управления и увеличения собираемости страховых взносов;

- введение инвестиционного налогового вычета;

- изменение структуры задолженности бюджетов регионов РФ по бюджетным кредитам;

- вступление в силу Таможенного кодекса Евразийского экономического союза.

Также, в тексте проекта сказано о том, что бюджетная политика строилась по следующему принципу: все обязательства, связанные с расходами, должны финансироваться не во вред макроэкономической стабильности, а также в пределах такой налоговой нагрузки, которая для добросовестных налогоплательщиков не является низкой. Данный подход стимулировал создание таких мер, как, рост отдачи от государственных активов, сокращение неэффективных расходов, а также увеличение собираемости налоговых доходов за счет уменьшения теневого сектора, что, в свою очередь, повлияло на доходную часть бюджетов субъектов Российской Федерации.

В основе бюджетной, налоговой и таможенно-тарифной политики на 2019-2021 гг. лежат цели и задачи, направленные на улучшение качества жизни и обеспеченности населения, сокращение бедности и неравенства, повышение качества и доступности здравоохранения и образования, создание современной инфраструктуры[14].

Стоит отметить, что с субъектами РФ заключаются соглашения, которые устанавливают меры, направленные на стимулирование развития социально-экономической сферы, а также на оздоровление государственных финансов регионов РФ[15].

В части бюджетной политики для стимулирования инвестиционной активности необходимо принять меры по трем ключевым направлениям:

- Системные меры[16]:

- формирование стабильных налоговых условий;

- создание стабильности и предсказуемости неналоговых платежей;

- завершение кодификации бюджетного законодательства. В 2020 году планируется принять новую редакцию Бюджетного кодекса, которая учтет результаты проведенных бюджетных реформ, а также объединит в одну систему нормы всех принятых в течение последних лет федеральные законы, регулирующие бюджетные правоотношения.

- Стимулирующие налоговые и финансовые меры[17]:

- отмена налога на движимое имущество;

- ускорение возмещения НДС экспортерам;

- регулирование инвестиционного налогового вычета по налогу на прибыль организаций;

- понижение тарифов страховых взносов и других налогов резидентам ТОСЭР в Дальневосточном федеральном округе и резидентам свободного порта Владивосток;

- создание источников финансовых ресурсов в долгосрочной перспективе посредством разработки прочной системы пенсионных накоплений и создания инструментов страхования жизни.

- Отраслевые меры:

- развитие инфраструктуры;

- введение нового режима налогообложения для нефтяного сектора;

- завершение нефтегазового налогового маневра. Маневром предполагается равномерное снижение экспортной пошлины на нефть и нефтепродукты на протяжении 5 лет, с эквивалентным увеличением ставки НДПИ.

Для выполнения регионами задач необходимо ресурсное обеспечение. Вследствие этого был предложен комплекс мер в сфере межбюджетных отношений, а также комплекс мер, направленных на повышение эффективности использования бюджетных средств.

В тексте проекта отмечается, что по прогнозу стабильный ежегодный прирост расходов консолидированных бюджетов субъектов составит 4%-5% к предыдущему году. В то же время доля расходов консолидированных бюджетов субъектов в процентах к ВВП сократится. Дефицит консолидированных бюджетов субъектов Российской Федерации постепенно уменьшится с -97 млрд рублей в 2019 году до - 36 млрд рублей в 2021 году. Регионам будет предоставлена поддержка со стороны федерального бюджета в финансировании первоочередных расходов в виде дотаций на выравнивание бюджетной обеспеченности субъектов[18].

Государственное управление учитывает множество аспектов в бюджетной, и как следствие в налоговой политике, и стремится сохранить налоговую нагрузку. Анализ того, какие факторы влияют на налоговые поступления в бюджет субъектов Российской Федерации, даст возможность более детально понимать механизмы их взаимодействия. Отсюда следует, что, влияя определенным образом на показатели, можно изменить налоговые поступления в региональные бюджеты субъектов РФ, как в сторону увеличения, так и в сторону снижения.

Рассмотрим работу Косарева, который провел анализ факторов, влияющих на налоговые поступления в региональные бюджеты субъектов Центрального федерального округа. Исследование проводилось с использованием информационно-аналитической системы «Налоги РФ». Применяемая автором методика заключается в рассмотрении количественных совпадений положительных и отрицательных взаимосвязей, между отдельными видами налоговых поступлений и социально-экономическими показателями. Так, например, он выяснил, что по налогу на доходы физических лиц оказывают положительное влияние такие показатели, как валовый региональный продукт, объем платных услуг, продукция сельского хозяйства, средние душевые доходы, средние душевые расходы, стоимость основных фондов и число собственных автомобилей на 1 тыс. человек. В свою очередь общая численность населения оказывает отрицательное воздействие на налоговые поступления в региональные бюджеты субъектов ЦФО. По налогу на имущество организаций были получены аналогичные результаты. Автор отмечает, что налог на прибыль, а также аналогичный ему налог, уплачиваемый по УСН, слабо зависят от социально-экономических показателей. Таким образом, можно сделать вывод, что налоги на прибыль являются менее надежными источниками доходов региональных бюджетов, чем налог на доходы физических лиц и налог на имущество организаций[19].

В другой, более поздней статье Косарев проводил аналогичное исследование налоговых доходов на примере Белгородской области. Автор расширил список социально-экономических показателей с 16 до 31 (табл. 2). Однако, среди представленных факторов, Косарев оценивал влияние лишь 4 из них: относительный показатель налоговой нагрузки, коэффициент долей относительно совокупных налоговых поступлений и численности занятого населения, индекс потребительских цен и среднюю заработную плату.

Таблица 2

Перечень социально-экономических показателей[20]

|

№ |

Наименование показателя |

№ |

Наименование показателя |

|

1 |

Валовый региональный продукт |

17 |

Занятое население |

|

2 |

Индекс потребительских цен |

18 |

Безработное население |

|

3 |

Стоимость основных фондов |

19 |

Общая численность населения |

|

4 |

Инвестиции в основной капитал |

20 |

Экономически активное население |

|

5 |

Фактическое потребление домашних хозяйств |

21 |

Уровень безработицы |

|

6 |

Износ основных фондов |

22 |

Число предприятий и организаций |

|

7 |

Уровень собираемости налогов |

23 |

Средние душевые доходы |

|

8 |

Объем продукции сельского хозяйства |

24 |

Число собственных легковых машин на 1 тыс. чел. |

|

9 |

Объем платных услуг |

25 |

Средние душевые расходы |

|

10 |

Уровень заболеваемости |

26 |

Средняя пенсия |

|

11 |

Число пенсионеров |

27 |

Средний показатель зарплаты |

|

12 |

Относительный показатель налоговой нагрузки (ОПНН) |

28 |

Собственные финансовые ресурсы |

|

13 |

Индекс налоговых рисков |

29 |

Индекс налогового потенциала |

|

14 |

Налоговые доходы бюджетов |

30 |

Индекс ОПНН |

|

15 |

Коэффициент отношения долей совокупных налоговых поступлений и занятого населения субъекта относительно федерального округа |

31 |

Коэффициент отношения долей совокупных налоговых поступлений и занятого населения субъекта относительно страны |

|

16 |

Индекс ОПНН по видам экономической деятельности |

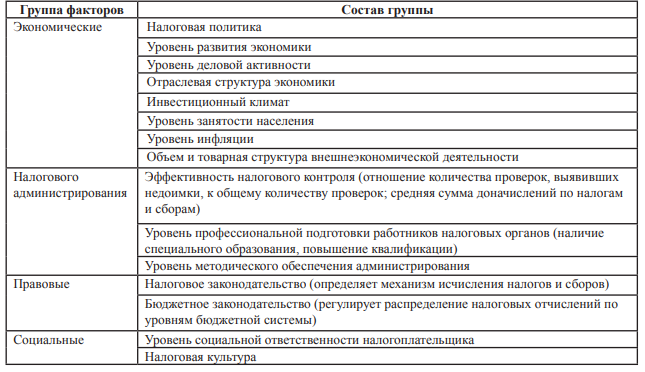

Еще в одном российском исследовании Белогорская, Сорокина и Тетерина (2016) проводили анализ факторов, оказывающих влияющие на налоговые доходы бюджета региона, а именно Чувашской Республики. Авторы систематизировали факторы и отнесли каждый по условным характеристикам в одну из групп (рис. 2). Некоторые, по мнению авторов, оказывают большее влияние на налоговые поступления, чем другие. Среди таких факторов они выделили: ВРП (валовый региональный продукт), систему налогового администрирования и налоговую культуру, а также уровень инфляции и инвестиционный климат, сформировавшийся в регионе.

Рис. 2. Классификация факторов налоговых поступлений[21]

В данной работе анализ проводился на панельном типе данных. В качестве результирующей переменной использовались налоговые доходы бюджета Чувашской Республики, в качестве независимых регрессоров выступали:

– инвестиции в основной капитал;

– фонд оплаты труда;

– сальдированный финансовый результат деятельности предприятий;

– объем платных услуг населению;

– оборот розничной торговли;

– ВРП.

При рассмотрении корреляционной матрицы выяснилось, что некоторые факторы дублируют друг друга, поэтому авторы решили включить в уравнение линейной регрессии только те, которые имеют более сильную связь с результативным признаком. Таким образом, авторы остановились на исследовании влияния таких детерминант налоговых поступлений, как инвестиции в основной капитал и фонд оплаты труда. Также результаты исследования показали, что инфляция и ВРП оказали влияние на рост налоговых поступлений в 2015 году.

Среди всех показателей он анализировал такой социально-экономический параметр, который не использовался в работах других авторов, а именно - изменение законодательной базы. Автор отмечает, что изменение законодательной базы может как негативно, так и позитивно отразиться на динамике налоговых поступлений.

Самые значительные изменения произошли в 2009 году. Во-первых, ставка по налогу на прибыль организаций снизилась с 24 процентов до 20 процентов. Причем, данное снижение негативно отразилось на налоговых поступлениях лишь в первые два года, после чего наблюдался рост налоговых платежей.

Во-вторых, по словам автора, нововведения в 2009 г. оказали негативное влияние на поступления в федеральный бюджет, поскольку доли распределения от общей суммы налога на прибыль организаций в федеральный и региональный бюджет изменились. Ставка по налогу на прибыль, зачисляемая в федеральный бюджет снизилась с 6,5 до 2 процентов, в то время как ставка по налогу на прибыль, зачисляемая в региональный бюджет увеличилась с 17,5 до 18 процентов. Безусловно, фактор, выделяемый автором данной статьи, имеет важное значение, поскольку налоговые поступления бюджетов при изменении законодательной базы также изменялись.

Теперь рассмотрим работы зарубежных авторов, принцип исследования которых отличается от российских работ. Главным отличием является то, что фокус работ был направлен на выявление и анализ факторов, влияющих на налоговых доходы бюджетов стран, а не их регионов.

Среди более ранних исследований в данной области можно выделить работу Tanzi (1977)[22], который оценивал влияние инфляции на налоговые поступления. В работе было выявлено, что страны, которые сталкиваются с сильным инфляционным давлением должны уделять гораздо больше внимания задержкам в уплате налогов. На первый взгляд, инфляция увеличивает ставку налога, однако, результат зависит от лага, который используется в модели. Другими словами, представляется целесообразным основывать авансовый платеж на доходах предыдущего года, скорректированных с учетом изменения цен за год. Также автор отмечает, что в долгосрочной перспективе инфляция приводит к снижению налоговых поступлений.

В другой работе авторы Stotsky and WoldeMariam (1997) оценивали доли налоговых поступлений в ВВП 43 стран Африки к югу от Сахары за период с 1990 по 1995 гг. Результаты этого исследования показывают, что существенными определяющими факторами доли налоговых поступлений являются доля сельского хозяйства в ВВП и доля горнодобывающей промышленности в ВВП. Данные переменные отрицательны и статистически значимы. Другими значимыми переменными являются доля экспорта и, в некоторых спецификациях, доход на душу населения или импорт, которые, в свою очередь, все положительно связаны с долей налога. Страновые факторы, также являются важными детерминантами доли налога. Помимо этого, авторы исследовали индекс налоговых усилий стран, показывающий эффективность и отлаженность налоговой системы страны. Чем он ближе к единице, тем эффективнее работает система налогообложения. Авторами были даны рекомендации странам с низкими показателями уделять больше внимания увеличению доходов, а не сокращению расходов.

Спустя несколько лет изучения данной области сформировался такой набор показателей, который можно заметить в большинстве работ. Так, например, Gupta[23] (2007) в своем исследовании анализировал некоторые структурные и институциональные переменные, используя такой набор данных, который охватывал более чем сто стран за временной промежуток равный двадцати пяти годам. Автор считает, что структурные факторы являются статистически значимыми и сильными детерминантами эффективности доходов. Среди них он использовал:

- Подушевой ВВП;

- Долю сельскохозяйственного сектора в ВВП;

- Открытость внешней торговли;

- Внешний долг.

Помимо этого, Gupta выделял институциональные переменные, такие как:

-Уровень коррупции;

-Политическую и экономическую стабильность.

Автор отмечает, что факторы, каким-либо образом относящиеся к коррупции, оказывают отрицательное влияние на налоговые доходы и могут быть включенными в модель оценки уравнения регрессии. В работе использовались различные методы для оценки модели. Среди них - обобщенный метод моментов для анализа динамической модели и метод наименьших квадратов для модели с фиксированными переменными на основе панельных данных.

Кроме того, автор утверждает, что в модели присутствуют факторы, которые, вероятно, создают проблему эндогенности, поскольку налоговые поступления и внешняя задолженность незримо связаны друг с другом. Поэтому Gupta переоценил уравнение регрессии, используя лаговые значения для факторов, упомянутых выше. Он сравнил полученные оценки для новой модели регрессии с результатами для модели с фиксированными переменными. Значения оценок получились приблизительно одинаковыми, следовательно, проблема эндогенности не является столь серьезной.

Метод, который использовал Gupta, встречается также и в других работах. Например, в работе Gambaro et. Al. исследовали взаимосвязь между иностранными инвестициями и налоговыми поступлениями. Рассматриваемая в работе выборка включала в себя информацию о 65 странах за период с 1990 по 2004 гг. Они модифицировали модель, используемую в более ранней работе Gupta (2003), и получили противоположный результат. В данной статье авторы нашли доказательства того, что существует положительная связь между иностранными инвестициями и налоговыми поступлениями, которая в основном обусловлена положительной взаимосвязью между налоговыми поступлениями и субсидиями, льготами и грантами. Главной причиной получения противоречивых результатов является рассмотрение более короткого временного промежутка (30 лет – в работе Gupta, 15 лет – в работе Gambaro et. Al.). Таким образом, можно сделать вывод о том, что авторы получили более точный результат, поскольку проводили исследование на более актуальных данных.

В другом исследовании Imam and Jacobs оценивали влияние коррупции на налоговые поступления на Ближнем Востоке. Их результаты свидетельствуют о том, что коррупция не оказывает статистически значимого влияния на общие налоговые поступления на Ближнем Востоке. Авторы считают, что реальный эффект коррупции следует рассматривать, анализируя отдельные налоги, которые требуют частого взаимодействия между налоговым органом и физическими лицами. Например, налоги на экспорт, таможенные и другие импортные пошлины, а также налоги на международную торговлю в большей степени подвержены коррупции, чем большинство других видов налогообложения. Таким образом, коррупция оказывает статистически значимое влияние на отдельные виды налогов.

В своей работе авторы Ajaz and Ahmad рассмотрели ряд институциональных проблем, с которыми сталкиваются развивающиеся страны. Они исследовали две основные проблемы низкой доходности стран. Первая – наличие коррупции в налоговом администрировании. Вторая – низкое качество управления. Показатели, используемые в данном исследовании, представлены ниже.

Структурные факторы[24]:

- Доля сельскохозяйственного сектора в ВВП;

- Доля промышленного сектора в ВВП;

- Доход на душу населения;

- Открытость внешней торговли;

- Уровень инфляции (дефлятор ВВП);

Институциональные факторы:

- Индекс восприятия коррупции (CPI - Corruption Perceptions Index);

- Показатель эффективного управления правительства (WGI – Worldwide Governance Indicators). Он включает шесть индикаторов, отражающих качество государственного управления в различных странах: (1) право голоса и внешняя ответственность; (2) политическое постоянство и отсутствие насилия; (3) качество управления правительства; (4) отсутствие регулирующего бремени; (5) верховенство закона; и (6) уровень коррупциии.

Анализ проводился на панельных данных. В выборку включались данные по 25 развивающимся странам за 16 лет (с 1990 по 2005 гг.). Для оценки модели использовался обобщенный метод моментов. Значимость работы заключается в том, что авторы добавили в модель, предложенную Имамом и Джейкобсом (Imam and Jacobs, 2007) институциональную переменную, которая оказывает существенное влияние на налоговые поступления, путем включения. Авторы пришли к тому же выводу, что и Gupta (2007) о том, что коррупция оказывает негативное влияние на собираемость налогов. В свою очередь, показатель управления правительства положительно влияет на налоговые поступления. Помимо этого, такие переменные, как доход на душу населения, открытость торговли, доля промышленного сектора и уровень инфляции также играют важную роль, однако они оказывают различные эффекты на налоговые поступления.

Среди более поздних можно выделить работу Джавида и Арифа (Javid and Arif, 2012)[25]. Авторы исследовали факторы налоговых поступлений в развивающихся странах Азии за период за 27 лет (с 1984 по 2010 гг.). В качестве независимых переменных использовались: государственный долг, рост населения, индексы инфляции и бюрократии, а также валовой доход на душу населения. В данной работе авторы используют подход, во многом схожий с подходом Gupta. Они применили обобщенный метод моментов и сделали вывод, что модель с фиксированными эффектами предпочтительнее, чем модель со случайными эффектами. Важным моментом является то, что авторы не производили корректировку налоговых поступлений, но произвели нормировку других показателей, выраженных в денежных единицах. Джавид и Ариф получили результаты, которые в значительной степени схожи с результатами Gupta, а именно: валовой доход на душу населения положительно влияет на налоговые поступления, долг – отрицательно. Однако, авторы выявили противоположный результат - среди институциональных факторов контроль за коррупцией, оказывает существенное положительное влияние на налоговые поступления, в работе Gupta – отрицательное.

Подведем итоги по рассмотренным работам. Анализ зарубежных источников литературы показал, что авторы используют данные, как правило, более чем за 10 лет, в отличие от российских работ, где используются данные за 2-3 года. Кроме того, факторы, которые используют авторы в зарубежной литературе отличаются от факторов, используемых в российских исследованиях. Это можно объяснить тем, что фокус работ у одних был направлен на страны, у других – на регионы. Однако, если сравнивать работы российских авторов и зарубежных отдельно, то можно заметить, что и там, и там исследователи выделяют схожие факторы. К наиболее используемым факторам можно отнести следующие: инвестиции в основной капитал, доли различных отраслей в ВВП или ВРП, а также численность населения и среднюю заработную плату[26].

Таким образом, на основе рассмотренных источников литературы и информации о налогах, зачисляемых в бюджеты регионов, в данной работе выдвигается следующий список показателей[27]:

- Инвестиции в основной капитал на душу населения;

- Доля экспорта в ВРП;

- Доля сельскохозяйственного сектора в ВРП;

- Уровень безработицы;

- ВРП на душу населения;

- Доля убыточных предприятий;

- Уровень преступности;

- Качество управления регионом.

Описание данных показателей будет приведено в следующем разделе.

Как видно из настоящей работы налоги - это обязательные, безвозмездные платежи, взимаемые с граждан и юридических лиц, в установленных законом размерах и установленные сроки, в целях финансового обеспечения государства и его территориального образования.

Глава 2. Методология исследования налоговых поступлений

2.1 Постановка исследовательского вопроса

Налоги - это и есть цена услуг государства, к примеру, у нас есть добросовестные и недобросовестные граждане, которые пользуются услугами государства и не платят налоги, что приводит к негативным последствиям, а те которые не нарушают закон, свободно пользуются всеми услугами предоставляющими государством. А также не знание закона также не освобождает граждан от ответственности. Как указывал А. Смит «подданные государства должны участвовать в покрытии расходов Правительства, каждый по возможности, т.е. соразмерно доходу, которым он пользуется под охраной государства». Ведь заплатив налоги, мы гарантируем себе процветающее будущее.

Доля региональных налогов в структуре налоговых доходов региональных бюджетов незначительна. Важное место в структуре региональных бюджетов отведено отчислениям от федеральных доходов. Субъекты РФ сталкиваются с трудностями, связанными с невозможностью полностью обеспечиваться за счет налоговых и неналоговых доходов. Для того, чтобы восполнить недостающую сумму средств, регионам выделяют межбюджетные трансферты из федерального бюджета. Однако, основная цель бюджетной политики направлена на то, чтобы сократить доли долга субъектов и улучшить распределение межбюджетных трансфертов. Регионам, которые наращивают налоговые поступления, предлагаются дотации, которые в свою очередь являются дополнительной мотивацией оптимизировать налоговое управление.

Налоговой политике, реализуемой в стране, необходимо постоянное совершенствование для достижения требуемого уровня экономического развития. На текущий момент важнейшим фактором проводимой налоговой политики является необходимость поддержания сбалансированности бюджетной системы.

Таким образом, изучив релевантную литературу и обозначив ключевые факторы для изучения, в данной работе был определен следующий исследовательский вопрос: оказывают ли влияние рассмотренные выше показатели на налоговые поступления субъектов РФ?

Перейдем к описанию выбранных показателей. Сперва рассмотрим факторы, которые влияют на сумму налоговых доходов, поступающих с налога на прибыль организаций.

- Доля убыточных организаций – показатель, отражающий долю организаций, имеющих отрицательный финансовый результат, и так или иначе сказывается на налоге на прибыль организаций. Сложно сделать выводы о том, как происходило изменение данного показателя на протяжении рассматриваемого периода, однако в 2016 году наблюдалось его снижение (Рис. 3).

Рис. 3. Удельный вес убыточных предприятий в среднем по регионам РФ

*Сост. по источнику: Регионы России. Социально-экономические показатели. Федеральная служба государственной статистики. Москва, 2018. С. 1054-1056.

- Доля экспорта в ВРП. Данный показатель отражает внешнеэкономические результаты предприятий. Экспорт, являясь частью финансовых результатов компании, подлежит налогообложению. Значение данного показателя колеблется на всем рассматриваемом промежутке, однако можно заметить, что оно находится в промежутке от 15 до 25% (Рис 4).

Рис. 4. Доля экспорта в ВРП в среднем по регионам РФ*

*Сост. по источнику: Регионы России. Социально-экономические показатели. Федеральная служба государственной статистики. Москва, 2018. С. 1138-1143.

Также стоит рассмотреть показатель, который может оказывать влияние по налогу на имущество организаций.

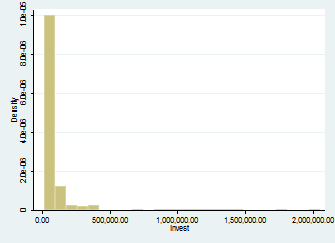

- Подушевые инвестиции в основной капитал — это затраты в основной капитал, связанные с покупкой, формированием и реализацией основных фондов, то есть имущества, которое подлежит налогообложению.

Данный показатель будет играть важную роль при проведении эмпирического анализа, поскольку в тексте проекта, упомянутого в п. 1.3, одной из основных целей экономической политики является стимулирование инвестиционной активности, включая регулирование инвестиционного налогового вычета и предоставление налоговых льгот.

Согласно гистограмме (Рис. 5) на протяжении всего периода наблюдается рост данного показателя.

Рис. 5. Инвестиции в основной капитал на душу населения в среднем по регионам РФ, руб.*

*Сост. по источнику: Регионы России. Социально-экономические показатели. Федеральная служба государственной статистики. Москва, 2018. С. 489-490.

Немалую роль играют факторы, которые влияют на объем поступлений по налогу на доходы физических лиц, поскольку он, как отмечалось выше, имеет наибольшую долю в структуре налоговых доходов консолидированных бюджетов субъектов. Среди таких факторов можно выделить:

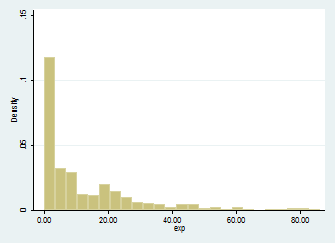

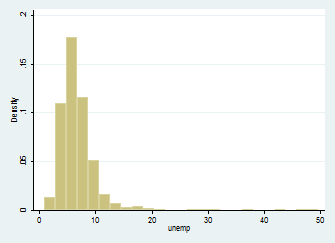

- Уровень безработицы. Данный показатель влияет на количество субъектов налогообложения, то есть физических лиц оплачивающих НДФЛ. На гистограмме ниже (Рис. 6) можно заметить, что показатель безработицы за период с 2010 по 2017 год снизился на 2 процента.

Рис. 6. Уровень безработицы в среднем по регионам РФ*

*Сост. по источнику: Регионы России. Социально-экономические показатели. Федеральная служба государственной статистики. Москва, 2018. С. 156-157.

Среди общеэкономических можно выделить такие факторы, как ВРП на душу населения и доля сельскохозяйственного сектора в ВРП.

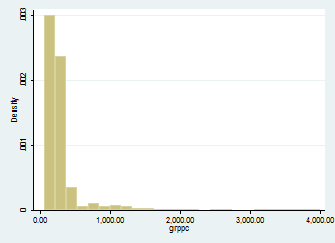

- ВРП на душу населения – это макроэкономический показатель, отражающий экономическое развитие субъекта. Согласно гистограмме, представленной на Рис. 7, данный показатель увеличился в 2,7 раз за период 2010-2017 гг.

Рис. 7. ВРП на душу населения в среднем по регионам РФ, руб.*

*Сост. по источнику: Федеральная служба государственной статистики. Отчет: «Валовой региональный продукт на душу населения по субъектам Российской Федерации в 1998-2017гг.»

Прогнозы Министерства Финансов в отношении ВРП на душу населения являются оптимистичными, поскольку ожидается увеличение роста российской экономики.

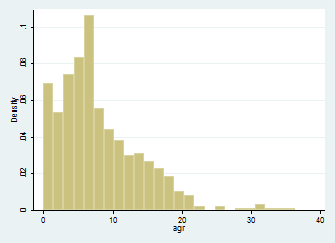

- Доля сельскохозяйственного сектора в ВРП – отражает характеристику структуры экономики региона. Чем выше значение этого показателя, тем больше сельскохозяйственной отрасли в регионе. Как видно на гистограмме (Рис. 8), с 2014 года наблюдается тенденция увеличения данного показателя.

Рис. 8. Доля сельскохозяйственного сектора в ВРП в среднем по регионам РФ*

*Сост. по источнику: Федеральная служба государственной статистики. Отчеты: «Отраслевая структура валовой добавленной стоимости субъектов Российской Федерации» с 2010 по 2017 гг.

Наконец, рассмотрим институциональные факторы, используемые в данной работе:

- Уровень преступности. Данный показатель отражает общий уровень преступности в регионе (число преступлений на душу населения), число тяжких и особо тяжких преступлений и преступлений экономической направленности.

- Качество управления регионом – переменная, отражающая качество управления региональным бюджетом.

Таким образом, можно сделать вывод о формировании как положительных, так и отрицательных тенденций в отношении рассматриваемых факторов.

Рассмотрим гипотезы, которые выдвигаются в данной работе и в дальнейшем будут проверены.

2.2 Рост поступлений по налогу на прибыль организаций

Согласно проекту Министерства финансов Российской Федерации, рост поступлений по налогу на прибыль организаций произошел ввиду увеличения прибыли в валовом продукте. Однако, не все предприятия прибыльные. Результат деятельности таких предприятий сказывается на том, что они не могут полностью выплачивать все налоги и вынуждены прибегать к отсрочкам или рассрочкам налоговых платежей. Таким образом, первая гипотеза сформулирована следующим образом:

Н1: Доля убыточных предприятий в среднем оказывает отрицательное влияние на налоговые поступления субъектов РФ.

Авторы Stotsky and WoldeMariam (1997) в своей работе отмечали значимое влияние на налоговые доходы такого фактора, как доля экспорта в ВРП. Данный показатель является частью финансовых результатов предприятий, которые в свою очередь подлежат налогообложению. Отсюда следующая гипотеза:

Н2: Доля экспорта в валовом региональном продукте в среднем оказывает положительное влияние на налоговые доходы регионов РФ.

В своей работе Белогорская и др. (2016) отмечали положительное влияние инвестиций в основной капитал компании на налоговые доходы. Однако, стоит отметить, что в данном исследовании анализ проводился только на одном субъекте РФ, а во-вторых, не учитывался запаздывающий эффект инвестиций. Данный показатель представляет особый интерес, поскольку он занимает одно из важных мест среди целей социально-экономической политики. Стоит отметить, что авторы в своем исследовании рассмотрели лишь один регион. Кроме того, инвестиции в основной капитал, как правило, имеют отложенный эффект. Вследствие этого, на практике результаты могут получиться другие. Таким образом, была сформулирована еще одна гипотеза:

Н3: В среднем и при прочих равных, инвестиции в основной капитал оказывают положительное влияние на налоговые доходы регионального бюджета.

Кроме того, согласно результатам, полученным в более ранних работах (Gupta, 2007; Ajaz and Ahmad, 2010), сельскохозяйственный сектор в развивающихся странах оказывает негативное влияние на налоговые поступления. Стоит отметить, что в России существует специальный налоговый режим в виде единого сельскохозяйственного налога. Данный режим предоставляет льготные налоговые условия предприятиям в данной отрасли, что в свою очередь может неблагоприятно сказаться на налоговых доходах.

Н4: Чем больше доля сельскохозяйственного сектора в ВРП, тем меньше налоговых доходов поступает в бюджет региона.

Такой институциональный фактор, как уровень коррупции включали в свое исследование многие авторы (Gupta, 2007; Imam and Jacobs, 2007; Javid and Arif, 2012). Однако, в разных работах были получены разные результаты о влиянии коррупции на налоговые поступления. В данной работе рассматривается такой показатель как уровень преступности, включающий в себя влияние коррупции. Таким образом, возникает следующая гипотеза:

Н5: Высокий уровень преступности, в среднем и при прочих равных, оказывает негативное влияние на налоговые доходы субъектов РФ.

2.3 Данные и описательная статистика

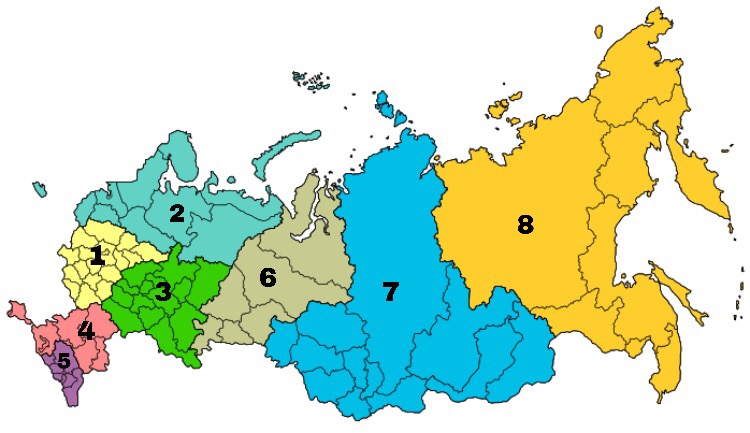

Важным этапом при проведении эконометрического исследования является сбор данных. Специфика работы с данными РФ – это обширные территории, 11 часовых поясов, большое количество округов, областей, регионов, национальностей и климатических зон. В выборку включались субъекты РФ, существующие на конец 2018 года, и формирующие 8 федеральных округов: (1) Центральный, (2) Северо-Западный, (3) Приволжский, (4) Южный, (5) Северо-Кавказский, (6) Уральский, (7) Сибирский и (8) Дальневосточный, которые представлены на рис.9.

Рис. 9. Распределение земель РФ согласно росреестру

Вне зависимости от того, какие данные используются в работе, межстрановые или межрегиональные, авторы рассмотренных выше работ советуют работать с панельным типом данных. Важным преимуществом панельных данных является то, что они учитывают индивидуальные различия между выборочными единицами. Также, для панельного типа данных свойственно большое количество наблюдений, что позволяет уменьшить мультиколлинеарность факторов. Это, в свою очередь, приводит к более эффективным оценкам.

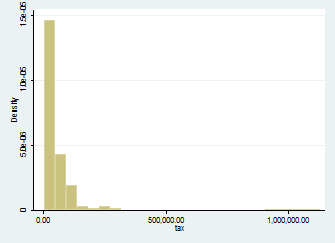

В качестве зависимой переменной в работе выступают налоговые доходы субъектов РФ. Выбор был осуществлен на основании применения данного показателя в исследованиях, схожих по тематике с данной работой.

За последние десять лет налоговый режим и налоговое администрирование кардинально изменились. В налогообложении перемены происходят постоянно, что связано с природой экономики и защитой различных интересов. Значительные изменения законодательной базы были замечены в 2009 году, когда ставка по налогу на прибыль организаций снизилась на 4 процента, увеличились ставки на акцизы и другие налоги. В связи с этим, в данной работе был выбран временной период с 2010 по 2017гг.

Данные о налоговых поступлениях в региональные бюджеты взяты из отчетов о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации, предоставленных Федеральной налоговой службой за период с 2010 по 2017 год. Социально-экономические показатели по субъектам были собраны из ежегодного статистического сборника «Регионы России. Социально-экономические показатели», предоставляемого Федеральной службой государственной статистики. Институциональные показатели были собраны с официального сайта рейтингового агентства «Эксперт-РА». Они представлены в виде рейтингов, которые в дальнейшем будут использоваться как качественные переменные.

Данные представляют собой панельный тип, где кросс-секцией является конкретный регион РФ, а временным параметром – период с 2010 по 2017 год. Изначально предполагалось, что в выборку войдет 680 наблюдений, однако, при сборе данных был выявлен ряд особенностей, которые изменили объем выборки.

- В базе представлена информация как по Московской области, так и по городу Москва отдельно. Это же касается города Санкт-Петербург, Ямало-Ненецкого АО, Ханты-Мансийского АО. Они представлены и в составе региона, и отдельно.

- Ввиду того, что Крымский полуостров, входящий в состав Южного федерального округа, был присоединен к Российской Федерации только в 2014 году, данные для него доступны только с 2014 года. В связи с этим в выборке отсутствуют 2 субъекта – Республика Крым и город Севастополь.

Поскольку статистические данные собирались в текущих ценах, стоимостные показатели были преобразованы в реальные значения. Для это рассчитывался цепной индекс потребительских цен, который отражает инфляцию рассматриваемого периода. В качестве базового использовался 2010 год.

Таким образом, итоговая выборка включает в себя данные, охватывающие 83 региона РФ за период с 2010 по 2017 гг. и содержит 664 наблюдения.

Набор и описание собранных переменных представлены в таблице 3. Они обозначены на английском языке для работы в программе статистического пакета STATA.

Таблица 3

Описание переменных

|

Переменная |

Описание переменной |

|

tax |

Налоговые доходы, млн. руб. |

|

invest |

Инвестиции в основной капитал на душу населения, руб. |

|

arg |

Доля сельского хозяйства в ВРП региона, % |

|

grppc |

Валовый региональный продукт на душу населения, тыс. руб. |

|

unporg |

Доля убыточных организаций, % |

|

unemp |

Уровень безработицы, % |

|

exp |

Доля экспорта в ВРП, % |

|

crime |

Дамми-переменная, отражающая уровень преступности, где 1 - высокий, 0 – низкий |

|

control |

Дамми-переменная, отражающая качество управления регионом, где 1 - высокое, 0 – низкое |

Для того, чтобы проверить нормальность распределения, были построены гистограммы распределений (Приложение 1). Анализ показал, что распределения почти всех переменных далеки от нормального.

Согласно информации, представленной в таблице 4, отражающей основные описательные статистики, можно заметить неоднородность среди субъектов РФ. Тест Краскела-Уоллиса также это подтвердил.

Таблица 4

Основные описательные статистики

|

Переменная |

Количество наблюдений |

Минимум |

Среднее значение |

Максимум |

Стандартное отклонение |

|

Налоговые доходы, млн. руб. |

664 |

1 473.4 |

58 116.9 |

1 132 756 |

118 812.9 |

|

Инвестиции в основной капитал на душу населения, руб. |

664 |

13 695.6 |

98 459.3 |

2 056 000 |

195 908.1 |

|

Доля сельского хозяйства в ВРП региона, % |

664 |

0 |

8 |

36.4 |

5.9 |

|

Валовый региональный продукт на душу населения, тыс. руб. |

664 |

48.2 |

332.5 |

3 999.5 |

487.6 |

|

Доля убыточных организаций, % |

664 |

14.5 |

32.9 |

53.2 |

6.4 |

|

Уровень безработицы, % |

664 |

0.8 |

7.2 |

49.7 |

5 |

|

Доля экспорта в ВРП, % |

664 |

0 |

12.8 |

86.2 |

16.3 |

Исходя из представленной в таблице 4 описательной статистики, можно составить портрет среднего региона Российской Федерации в рассматриваемом периоде. Это регион, в котором доля сельского хозяйства в ВРП – 8%, доля убыточных организаций – около 33%, средняя доля экспорта в ВРП - 13% и уровень безработицы примерно 7%. Инвестиции в основной капитал на душу населения в таком регионе составляют 98,5 тыс. руб., валовый региональный продукт на душу населения – 332,5 тыс. руб. и ежегодные налоговые поступления в региональный бюджет около 58 млрд. руб.

Перед этапом выбора и построения модели проведем корреляционный анализ. Обратимся к корреляционной матрице, которая показывает взаимовлияние выбранных переменных (таблица 5).

Таблица 5

Корреляционная матрица

|

Налоговые доходы |

Инвестиции в основной капитал на душу населения |

Доля с/х сектора |

ВРП на душу населения |

Доля убыточных организаций |

Уровень безработицы |

Доля экспорта в ВРП |

|

|

Налоговые доходы |

1 |

||||||

|

Инвестиции в основной капитал на душу населения |

0.047 |

1 |

|||||

|

Доля с/х сектора |

-0.307*** |

-0.318*** |

1 |

||||

|

ВРП на душу населения |

0.165*** |

0.952*** |

-0.389*** |

1 |

|||

|

Доля убыточных организаций |

-0.161*** |

0.209*** |

-0.148*** |

0.199*** |

1 |

||

|

Уровень безработицы |

-0.241*** |

-0.104*** |

0.174*** |

-0.153*** |

0.226*** |

1 |

|

|

Доля экспорта в ВРП |

0.299*** |

0.076** |

-0.334*** |

0.159*** |

-0.059 |

-0.196*** |

1 |

Примечание: *** - значимость на 1% уровне, ** - значимость на 5% уровне, * - значимость на 10% уровне.

Если посмотреть на первый столбец, который показывает, насколько связаны рассматриваемые регрессоры с изучаемой переменной, то можно увидеть, что все факторы, кроме инвестиций в основной капитал на душу населения, имеют значимую взаимосвязь. У большинства объясняющих переменных анализ показал слабую и среднюю взаимосвязь. Однако, есть и те, что имеют сильную взаимосвязь. Это инвестиции в основной капитал на душу населения и ВРП на душу населения.

В данном разделе будут отмечены основные этапы исследования. Во-первых, для оценки влияния рассмотренных регрессоров на налоговые доходы региона необходимо выбрать метод исследования.

Многие исследователи при работе с налоговыми поступлениями использовали, как правило, два основных метода:

- анализ динамической модели на основе панельных данных, используя обобщенный метод моментов;

- анализ модели с фиксированными эффектами, применяя метод наименьших квадратов.

Первый метод заключается в том, чтобы оценить уравнение, где добавляется лаг зависимой переменной в виде объясняющего фактора. Однако, такой подход приводит к коррелированности лаговой переменной со случайной ошибкой, что в свою очередь затрудняет оценивание. Данную проблему можно решить, используя обобщенный метод моментов, который предполагает добавление следующего лага в уравнение в качестве инструментальной переменной, которая имеет коррелированность с лаговой переменной, но не имеет коррелированность со случайной ошибкой.

Второй способ анализа предполагает использование модели с фиксированными эффектами, которая является линейной моделью регрессии, где свободные члены изменяются при переходе от одного объекта к другому. Одно из важнейших предположений модели заключается в том, что все случайные ошибки независимы от всех регрессоров.

В некоторых работах авторы применили оба метода (Gupta, 2007) и сравнили полученные результаты. Они пришли к выводу, что значения оценок получились приблизительно одинаковыми.

В данной работе используется второй метод. Во-первых, данный метод позволяет учесть индивидуальные особенности регионов, поскольку они неоднородны по рассматриваемым показателям. Во-вторых, во многих работах отмечалось, что модель с фиксированными эффектами предпочтительнее для анализа такого рода данных (Javid and Arif, 2012).

Необходимо отметить, что помимо рассмотренных переменных, в модель также были включены контрольные переменные.

- Дамми-переменные (для 2011-2017 гг.), позволяющие отразить временной эффект.

Также, в работе используются натуральные логарифмы переменных, отражающих данные, выраженные в денежных единицах. Это позволяет упростить интерпретацию полученных коэффициентов, а также уменьшает их асимметрию (Ратникова, 2006). В уравнении регрессии ltax, linvest и lgrppc – это натуральные логарифмы переменных tax, invest и grppc, соответственно.

Таким образом, спецификация модели имеет следующий вид:

|

. |

(1) |

где: – индивидуальный эффект субъекта РФ;

– дамми-переменная для 2011-2017 гг.

Оценим модель, используя регрессию «within». Данный метод заключается в том, что регрессия «within» — это исходная регрессионная модель, переписанная в терминах отклонений от средних по времени значений переменных. Она удобна тем, что позволяет элиминировать из модели ненаблюдаемые индивидуальные эффекты. Оценивание модели происходит путем применения обыкновенного МНК (Ратникова, 2004).

Результаты оценивания регрессии с помощью метода наименьших квадратов представлены в таблице 6.

Таблица 6

Результаты оценивания регрессии*

|

Переменные |

Coef. (SD) |

|

const |

8.55*** (0.339) |

|

Логарифм инвестиций в основной капитал на душу населения |

-0.04* (0.022) |

|

Доля сельского хозяйства в ВРП региона |

-0.002 (0.002) |

|

Логарифм ВРП на душу населения |

0.41*** (0.06) |

|

Доля убыточных организаций |

-0.004*** (0.001) |

|

Уровень безработицы |

0.0003 (0.002) |

|

Доля экспорта в ВРП |

-0.001*** (0.0004) |

|

Качество управления регионом |

0.005 (0.01) |

|

Уровень преступности |

-0.016* (0.009) |

|

2011 |

0.04** (0.019) |

|

2012 |

0.08*** (0.017) |

|

2013 |

0.13*** (0.018) |

|

2014 |

0.098*** (0.017) |

|

2015 |

0.08*** (0.016) |

|

2016 |

0.03** (0.014) |

|

2017 |

0.08*** (0.016) |

|

Количество наблюдений |

664 |

|

0.31 |

*Зависимая переменная – логарифм налоговых доходов, в скобках – стандартные ошибки коэффициентов, *** - значимость на 1% уровне, ** - значимость на 5% уровне, * - значимость на 10% уровне.

Итак, согласно результатам, представленным в таблице 6, можно сделать ряд выводов.

Сперва обратимся к коэффициентам при переменных, оказывающих влияние на налог на прибыль организаций. Доля экспорта в ВРП и доля убыточных организаций оказались значимыми детерминантами налоговых поступлений. Так при увеличении доли убыточных организаций на 1%, с вероятностью 99% налоговые поступления в региональные бюджеты уменьшатся на 0,004%. Таким образом, подтверждается выдвинутая ранее гипотеза об отрицательном влиянии доли убыточных организаций. В свою очередь, увеличение доли экспорта в ВРП негативно сказывается на налоговых доходах, что противоречит результатам предыдущих исследований и выдвинутой ранее гипотезе, следовательно, можно сделать вывод, что гипотеза о положительном влиянии экспорта не подтвердилась.

Рассмотрим коэффициент при переменной, оказывающей влияние на налог на доходы физических лиц. Влияние уровня безработицы оказалось статистически незначимо. Вероятно, данный показатель на зависимую переменную оказывает косвенное воздействие.

Далее перейдем к показателю, который рассматривался как фактор, оказывающий влияние на налоговую базу по налогу на имущество организаций. Коэффициент при переменной инвестиции в основной капитал на душу населения оказывает статистически значимое влияние на налоговые доходы. Увеличение данного показателя приведет к снижению налоговых доходов. Результат является противоположным тому, что был получен в работе Белогорской и др.(2016). Таким образом, гипотеза о положительном влиянии инвестиций не подтвердилась.

Далее обратимся к таким показателям, как ВРП на душу населения и доля сельскохозяйственного сектора в ВРП.

Переменная ВРП на душу населения, отражающая уровень экономического развития в регионе, значима на уровне 1%. Это говорит о том, что с вероятностью 99%, в среднем и при прочих равных, при росте данного показателя на 1%, налоговые доходы вырастут на 0,41%. Схожие результаты были получены и в предыдущих исследованиях. Между тем, доля сельскохозяйственного сектора снижает налоговые доходы регионов, однако не является значимой детерминантой, что в свою очередь не подтверждает выдвинутую ранее гипотезу.

Наконец, рассмотрим влияние институциональных факторов на налоговые доходы регионов.

При наличии высокого качества управления регионом налоговых доходов в регион поступает больше на 0,005%, чем в регион с низким качеством управления. Однако, данная переменная оказалась статистически незначима.

Теперь обратимся к показателю уровня преступности в регионе. Сперва, стоит отметить, что результаты относительно этого фактора совпадают с результатами некоторых предыдущих исследований в данной области. Уровень преступности оказывает статистически значимое влияние на налоговые поступления. В регионах с более высоким уровнем преступности налоговых доходов в региональный бюджет поступает меньше, чем в регионах, имеющих более низкий показатель уровня преступности. Таким образом, подтверждается выдвинутая ранее гипотеза о негативном влиянии высокого уровня преступности на налоговые поступления.

Обобщая вышесказанное, по результатам анализа из выдвинутых ранее гипотез подтвердилась гипотеза о негативном влиянии доли убыточных предприятий на налоговые поступления региона, а также гипотеза о негативном влиянии высокого уровня преступности.

ЗАКЛЮЧЕНИЕ

В данной работе были проанализированы факторы налоговых поступлений в региональные бюджеты Российской Федерации за период с 2010 по 2017 включительно.

Во-первых, по результатам эмпирического анализа было обнаружено негативное влияние доли убыточных организаций. Поскольку для убыточных предприятий налогооблагаемая база в текущем периоде равняется нулю, количественно осуществить оценку базы налога нельзя. Рост доли таких организаций характеризуется снижением прибыли (что в свою очередь означает спад в экономике), поэтому имеет место быть сокращение обязательств по налогу на прибыль. Между тем, в периоды спада может увеличиться число организаций, уклоняющихся от налогообложения. Если количество предприятий, имеющих отрицательную прибыль, велико, налоговые органы сталкиваются с проблемой выбора организаций для налоговых проверок. Как следствие, уменьшается вероятность проверки отдельно взятой организации, имеющей убыток.

Для того, чтобы увеличить налогооблагаемую базу по налогу на прибыль, необходимо сокращать число убыточных организаций и их убытков. Однако, не следует ожидать быстрого роста налоговой базы, поскольку, несмотря на положительный финансовый результат компании, к вычету из базы применяются убытки прошлых лет. Также одним из решений может стать ужесточение налогового контроля в отношении организаций, уклоняющихся от налогов.

Во-вторых, анализ показал, что инвестиции в основной капитал на душу населения являются значимым фактором. За период с 2010 по 2017 гг. наблюдается постоянный рост данного показателя, однако он имеет негативное влияние на налоговые доходы. Поэтому стимулирование инвестиционной активности путем предоставления льгот, о которых говорилось в тексте проекта Министерства финансов РФ, является вполне оправданным. Отрицательный знак можно объяснить тем, что инвестиции имеют отложенный эффект (как правило, более одного года).

Влияние доли сельскохозяйственного сектора в ВРП на налоговые поступления оказалось незначимым. В России существует специальный налоговый режим в виде ЕСХН, который предоставляет льготные налоговые условия предприятиям в данной отрасли. Несмотря на то, что за последние годы можно было наблюдать рост данной отрасли (ее укрепление), воздействовать на данный показатель не просто, в виду того, что именно эта отрасль снабжает государство продовольствием.

В то же время, свою значимость для налоговых поступлений показал уровень преступности. Вероятно, что нулевая терпимость к небольшим правонарушениям порождает преступления более серьезного характера. Поэтому, для того чтобы снизить уровень преступности в Российской Федерации, необходимо предпринять ряд мер, среди которых могут быть:

- ужесточение контроля за мелкими правонарушениями;

- повышение уровня уголовной ответственности в УК РФ за многие преступления;

- развитие уровня правового сознания граждан РФ.

Стоит отметить, что данное исследование имеет ряд ограничений. Во-первых, регионы, не так давно включенные в состав РФ, Республика Крым и город Севастополь не были включены в итоговую выборку, поскольку информация по ним доступна только с 2014 года, что пока не позволяет полноценно оценить действие факторов для этих регионов.

Во-вторых, процент выборки, который модель описывает успешно равен 31%. Невысокий коэффициент детерминации может означать, что в модели не были учтены важные детерминанты налоговых доходов. Вероятно, значимым фактором является теневой сектор экономики, который сложно учесть. Согласно оценке Росфинмониторинга, объем теневой экономики России в 2018 году превысил 20 трлн руб. и составил порядка 20% ВВП страны. По словам Юлия Нисневича: «Основным фактором, определяющим масштаб теневой экономики в России, является коррупция, а также избыточное государственное регулирование и высокие налоги, от которых бизнес стремится «уйти в тень» и выплачивать зарплаты в конвертах». Повышение ставки налога НДФЛ правительство не предусматривает, а значит, налоговая нагрузка не увеличится. Это, в свою очередь, может благоприятно сказаться на собираемости данного вида налога ввиду выхода из «теневого сектора» некоторой доли граждан.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Специальная литература

- Белогорская А. Н., Сорокина Е. В., Тетерина Н. А. Факторы формирования налоговых доходов региона // Вестник Российского университета кооперации. 2016. №4 (26). С. 19-26.

- Бюджетный кодекс Российской Федерации от 31.071998 N 145-ФЗ (ред . от 15.04.2019).

- Вербик М. Путеводитель по современной эконометрике:[учеб.-метод. пособие для вузов по специальности 080601" Статистика" и другим междисциплинар. специальностям: пер. с англ.]. – корреляция, 2008. С. 496-511.

- Кортяев А. Н. ФАКТОРЫ ВЛИЯЮЩИЕ НА ОБЪЕМ НАЛОГОВЫХ ПОСТУПЛЕНИЙ //Известия Горского государственного аграрного университета. – 2013. – Т. 50. – №. 4. – С. 201-204.

- Косарев И. М. Комплекс методик выявления факторов, влияющих на налоговые поступления в региональный бюджет, и оценка их значимости (на примере Белгородской области) //Проблемы экономического роста и устойчивого развития территорий. – 2016. – С. 149-155.

- Косарев И. М. Факторы, влияющие на налоговые поступления региональных бюджетов (на примере Центрального Федерального округа). – 2015.

- Министерство финансов Российской Федерации. Проект документа «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов», М. 2018.

Миронов А. А. Методический инструментарий оценки налогового потенциала региона //автореф. дисс.... канд. экон. наук/АА Миронов. – 2012.

Налоговый кодекс Российской Федерации: Части первая и вторая. – М.: Издательство «Проспект», 2018. – 1136 с.

Полянская Н. М. Парадигма отечественной системы налогообложения: социально экономический аспект // Наука и образование: современные тренды. 2016. №6. С. 1-15

Ратникова Т. А. Анализ панельных данных в пакете STATA //Методические указания к компьютерному практикуму по курсу “Эконометрический анализ панельных данных”. М., ГУ-ВШЭ. – 2004.

Ратникова Т. А. Введение в эконометрический анализ панельных данных //Экономический журнал Высшей школы экономики. – 2006. – Т. 10. – №. 2.

Ajaz, T., & Ahmad, E. (2010). The effect of corruption and governance on tax revenues. The Pakistan Development Review, 405-417.

Gambaro, L., Meyer-Spasche, J., & Rahman, A. (2007). Does aid decrease tax revenue in developing countries. London: LSE.

Gupta, A. S. (2007). Determinants of tax revenue efforts in developing countries (No. 7-184). International Monetary Fund.

- Imam, P. A., & Jacobs, M. D. F. (2007). Effect of Corruption Tax Revenues in the Middle East (No. 7-270). International Monetary Fund.

Javid, A., Arif, U. Analysis of revenue potential and revenue effort in developing Asian countries. The Pakistan development review. 2012. Vol. 51, pp. 365-379.

Stotsky, M. J. G., & WoldeMariam, M. A. (1997). Tax effort in sub-Saharan Africa (No. 97-107). International Monetary Fund.

- Tanzi, V. (1977). Inflation, Lags in Collection, and the Real Value of Tax RevenueL'inflation, les retards de recouvrement et la valeur réelle des recettes fiscalesInflación, desfases en la recaudación y valor real de los ingresos tributarios. Staff Papers, 24(1), 154-167.

Базы данных

- Министерство финансов Российской Федерации [Электронный ресурс] URL: https://www.minfin.ru/ru/

- Федеральная налоговая служба [Электронный ресурс] URL: https://www.nalog.ru/

- Федеральная служба государственной статистики. [Электронный ресурс] URL: http://www.gks.ru

Сведения о наличии и распределении земель в Российской Федерации на 01.01.2017 (вразрезе субъектов Российской Федерации) // Федеральная служба государственной регистрации, кадастра и картографии (Росреестр)). [Электронный ресурс] URL: https://rosreestr.ru/site/activity/gosudarstvennoe-upravlenie-vsfere-ispolzovaniya-i-okhrany-zemel/gosudarstvennyy-monitoring-zemel/sostoyanie-zemelrossii/gosudarstvennyy-natsionalnyy-doklad-o-sostoyanii-i-ispolzovanii-zemel-v-rossiyskoy-federatsii/

- Солопов М., Старостина Ю., Ткачёв И. Финансовая разведка оценила в ₽20 трлн объем теневой экономики в России // РБК, 2019 [Электронный ресурс] URL: https://www.rbc.ru/economics/22/02/2019/5c6c16d99a79477be70257ee).

Гистограммы распределения переменных

-

Налоговый кодекс Российской Федерации: Части первая и вторая. – М.: Издательство «Проспект», 2018. – 1136 с. ↑

-

Белогорская А. Н., Сорокина Е. В., Тетерина Н. А. Факторы формирования налоговых доходов региона // Вестник Российского университета кооперации. 2016. №4 (26). С. 19-26. ↑

-

Солопов М., Старостина Ю., Ткачёв И. Финансовая разведка оценила в ₽20 трлн объем теневой экономики в России // РБК, 2019 [Электронный ресурс] URL: https://www.rbc.ru/economics/22/02/2019/5c6c16d99a79477be70257ee ↑

-

Кортяев А. Н. Факторы, влияющие на объем налоговых поступлений //Известия Горского государственного аграрного университета. – 2013. – Т. 50. – №. 4. – С. 201-204 ↑

-

20. Министерство финансов Российской Федерации [Электронный ресурс] URL: https://www.minfin.ru/ru/ ↑

-

Консолидированный бюджет Российской Федерации и бюджетов государственных внебюджетных фондов, 2015-2017 гг. ↑

-

Министерство финансов Российской Федерации [Электронный ресурс] URL: https://www.minfin.ru/ru/ (дата обращения: 01.10.19) ↑

-

Федеральная служба государственной статистики. [Электронный ресурс] URL: http://www.gks.ru ↑

-

Министерство финансов Российской Федерации. Проект документа «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов», М. 2018. ↑

-

Интернет-ресурс «Министерство финансов Российской Федерации» ↑

-

Федеральная служба государственной статистики. [Электронный ресурс] URL: http://www.gks.ru (дата обращения: 01.10.19) ↑

-

«Министерство финансов Российской Федерации» ↑

-

Министерство финансов Российской Федерации. Проект документа «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов», М. 2018. ↑

-

Министерство финансов Российской Федерации [Электронный ресурс] URL: https://www.minfin.ru/ru/ ↑

-

Сведения о наличии и распределении земель в Российской Федерации на 01.01.2017 (вразрезе субъектов Российской Федерации) // Федеральная служба государственной регистрации, кадастра и картографии (Росреестр)). [Электронный ресурс] URL: https://rosreestr.ru/site/activity/gosudarstvennoe-upravlenie-vsfere-ispolzovaniya-i-okhrany-zemel/gosudarstvennyy-monitoring-zemel/sostoyanie-zemelrossii/gosudarstvennyy-natsionalnyy-doklad-o-sostoyanii-i-ispolzovanii-zemel-v-rossiyskoy-federatsii/ ↑

-

Налоговый кодекс Российской Федерации: Части первая и вторая. – М.: Издательство «Проспект», 2018. – 1136 с. ↑

-

Полянская Н. М. Парадигма отечественной системы налогообложения: социально экономический аспект // Наука и образование: современные тренды. 2016. №6. С. 1-15 ↑

-

Министерство финансов Российской Федерации [Электронный ресурс] URL: https://www.minfin.ru/ru/ (дата обращения: 01.10.19) ↑

-

Министерство финансов Российской Федерации [Электронный ресурс] URL: https://www.minfin.ru/ru/ ↑

-

Министерство финансов Российской Федерации [Электронный ресурс] URL: https://www.minfin.ru/ru/ ↑

-

Косарев И. М. Комплекс методик выявления факторов, влияющих на налоговые поступления в региональный бюджет, и оценка их значимости (на примере Белгородской области) //Проблемы экономического роста и устойчивого развития территорий. – 2016. – С. 149-155. ↑

-

Tanzi, V. (1977). Inflation, Lags in Collection, and the Real Value of Tax RevenueL'inflation, les retards de recouvrement et la valeur réelle des recettes fiscalesInflación, desfases en la recaudación y valor real de los ingresos tributarios. Staff Papers, 24(1), 154-167. ↑

-

Gupta, A. S. (2007). Determinants of tax revenue efforts in developing countries (No. 7-184). International Monetary Fund ↑

-

Косарев И. М. Комплекс методик выявления факторов, влияющих на налоговые поступления в региональный бюджет, и оценка их значимости (на примере Белгородской области) //Проблемы экономического роста и устойчивого развития территорий. – 2016. – С. 149-155. ↑

-

Javid, A., Arif, U. Analysis of revenue potential and revenue effort in developing Asian countries. The Pakistan development review. 2012. Vol. 51, pp. 365-379. ↑

-

Федеральная служба государственной статистики. [Электронный ресурс] URL: http://www.gks.ru (дата обращения: 01.10.19) ↑

-

Косарев И. М. Комплекс методик выявления факторов, влияющих на налоговые поступления в региональный бюджет, и оценка их значимости (на примере Белгородской области) //Проблемы экономического роста и устойчивого развития территорий. – 2016. – С. 149-155. ↑

- Налоги как цена услуг государству

- «Личностные деформации стрессового типа.»

- Органы, осуществляющие оперативно-розыскную деятельность: задачи, права, обязанности (Понятие, задачи и роль оперативно-розыскной деятельности )

- Юридическая сущность предпринимательского права

- Языки гипертекстовой разметки

- Устройство персонального компьютера

- Научные основы методологии прогнозирования и планирования экономики

- Виды налогов. Классификация налогов. Налоговая Система. Налоговая политика (Понятие и виды налогов. Сущность налоговой системы и налоговой политики)

- Бизнес-планирование в коммерческом банке.

- Анализ инвестиционной политики государства в современных условиях

- Корпоративная культура в организации (Теоретические аспекты корпоративной культуры )

- Цели создания запасов и их классификация.