Налоги с физических лиц и их экономическое значение

Содержание:

ВВЕДЕНИЕ

Налоги являются основным источником поступлений в доходную часть государственного бюджета. От совершенства налоговой политики зависит финансовое благополучие государства.

Каждое государство разработало достаточно действенный механизм регулирования экономики, который именуется налогообложением. Данный механизм регламентирован государством и находится непосредственно под его жестким контролем. Граждане обязаны уплачивать определенные налоги и сборы в зависимости от размеров получаемых ими доходов, а также от наличия у данных граждан на праве собственности земельного участка, строения, совершения сделок и многое другое. Налог на доходы физических лиц считается прямым личным налогом с доходов российских граждан. Он является самым массовым налогом, применяемым, как собственно и все остальные налоги и сборы, непосредственно в качестве источника формирования доходов бюджетов отечественной бюджетной системы.

Актуальность данной работы состоит в том, что налоги физических лиц признаются наиболее устойчивым источником доходов для решения задач и функций региональных и местных уровней власти в Российской Федерации, которые обеспечивают осуществление конституционных прав граждан на образование, здравоохранение, а также благоприятную среду обитания, то есть социально-экономическое развитие регионов.

Именно поэтому значение налогообложения физических лиц возрастает, собственно, как и сама потребность региональных и местных бюджетов в дополнительных источниках доходов, что подтверждает необходимость разработки основных направлений совершенствования имущественного налогообложения физических лиц.

Цель работы, изучить порядок налогообложения физических лиц и их экономическое значение в РФ.

Для реализации поставленной цели требуется решить следующие задачи:

- рассмотреть теоретические аспекты сущности и особенности налогообложения физических лиц;

- проанализировать механизм и особенности налогообложения физических лиц;

- изучить направления совершенствования налогов с физических лиц и их экономическое значение.

Предметом исследования в работе являются налоги с физических лиц.

Объект исследования – порядок налогообложения физических лиц и их экономическое значение в РФ.

Проблемы налогообложения в России исследовались в работах Федотовой Г.А., Ларионовой А.А., Майоровой А.Н., Шинкаревой О.В., Майоровой Е.А. и др., но вопросы налогообложения всегда являются актуальными.

В работе использованы методы исследования: системного анализа, математические и статистические методы, сравнения, обобщения.

Теоретической основой работы являются законодательные и нормативные акты, регулирующие налогообложение физических лиц (в первую очередь – Налоговый Кодекс Российской Федерации), учебные пособия и материалы периодической печати, а также священные ресурсы Интернета, справочно-правовых систем «Консультант Плюс» и «Гарант», монографическая и учебная литература по рассматриваемой теме.

1. Теоретические аспекты сущности и особенности налогообложения физических лиц

1.1. Понятие, сущность налогов и их назначение

Налог – это обязательный платёж, его в Российской Федерации взимают с организаций и физических лиц, для того чтобы потом финансово поддерживать нашу страну. Историки утверждают, что документальное подтверждение существования налогов в виде натуральных сборов появились примерно в V веке до нашей эры. Это произошло после появления государства, и со временем, после введения денежной системы, налоги стали играть главную роль в формировании бюджета. У властей были популярны налоги чрезвычайные, на случай войны, и целевые, например, на содержание госслужащих.

Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. Налоги выступают главной формой мобилизации государственных доходов в странах с рыночной экономикой.

От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всех отраслей народного хозяйства. Налогообложение является связующим звеном между экономикой и бюджетной системой, осуществляющей перераспределение средств между хозяйствующими субъектами, физическими лицами и государством.

Именно налоговая система в настоящее время является главным предметом дискуссий о путях и методах реформирования, и одновременно подвергается острой критике.

Функционирующий налоговый механизм позволяет государству регулировать социально-экономические процессы в обществе. При грамотном использовании налогов, они могут представлять собой мощнейшую регулирующую составляющую в системе социального управления [17, с. 43].

Безусловно, налоговая система играет решающую роль в механизме регулирования экономики нашего государства, и это исходит из функций самих налогов. Для того чтобы определить эффективность системы налогов в механизме российской экономики необходимо выяснить насколько налоги справляются со своими целями, задачами и функциями.

На современном этапе со стороны государства разрабатываются различные методы совершенствования налоговой системы. В первую очередь это внесение изменений в налоговое законодательство и разработка и принятие новых, соответствующих современным реалиям, законов и подзаконных актов.

Внешние проявления свойств налогов и есть функции. Исходя из этого, под функциями налогов следует понимать внешние проявления свойств налогов в системе социально-экономических отношений. Функции налогов, как проявление их свойств, определяют и показывают общественное назначение налогов – количественное наполнение общественных финансов, т.е. налоги формируют большую часть доходов бюджета и внебюджетных фондов.

В научной литературе, посвященной налоговой системе и ее функциям, которые являются производными от объективных функций налогов, разные авторы обосновывают и рассматривают разное количество функций. Некоторые авторы выделяют две функции – фискальную и контрольную функции. Другие авторы исходят из того, что налоги, являясь элементом финансов, должны выполнять те функции, которые присущи категории «финансы». Если в налогах функции должны отражать специфику налогов, то они должны выполнять помимо экономической функции распределительную, парораспределительную и учетную функции.

Однако налоги, как и другие экономические категории, могут выполнять роль инструментов учета, но ни в какой мере не выполняют учетную функцию. В этом случае учетную функцию выполняют подразделения налоговых органов. По мнению С. Барулина «… налоги объективно выполняют четыре функции [8, с. 45]:

1) функцию совокупного эквивалента стоимости государственных услуг;

2) фискальную функцию;

3) регулирующую функцию;

4) контрольную функцию».

Функции налоговой системы

Функция совокупного эквивалента

Фискальная функция

Контрольная функция

Регулирующая функция

Социальная функция

Воспроизводственная подфункция

Дестимулирующая подфункция

Стимулирующая подфункция

Рисунок 1 - Функций налоговой системы

Д. Черник выделяет три основные функции налогов: фискальную, экономическую, контрольную. При этом «экономическая функция включает в себя регулирующую, распределительную, стимулирующую и социальные функции, влияющие на воспроизводственный процесс как налоговая волна. Налоги, воздействуя на воспроизводственный процесс, неизбежно влияют как на объем производства следующего цикла, так и на темпы экономического роста в целом».

Другие авторы различают, как основные две функции – фискальную и регулирующую, а контрольную и распределительную функции относят к дополнительным, исходя из того, что контрольную функцию, по их мнению, можно достигнуть при осуществлении регулирующей и фискальной функций, а «распределительная функция больше присуща бюджетной системе вообще, нежели только налогообложению». Регулирующую функцию налогов дополняют стимулирующей, дестимулирующей и воспроизводственной подфункциями, но в экономической теории ее определяют как макроэкономическую.

Для полноценного восприятия налоговой системы и завершения ее характеристики, определения достоинств и выявления недостатков следует раскрыть сущность, предназначение и внутреннее содержание функций налогов. Сущность фискальной функции налогов заключается в том, что налоги должны обеспечивать государственную казну доходами, т.е. налоги выполняют свое фискальное предназначение. Наполнение бюджета налогами при этом происходит не в свободной форме, а в соответствии с законодательством и в обязательной форме. Можно смело утверждать, что фискальная функция налогов призвана обеспечивать бюджет централизованными денежными доходами через фискальные платежи, т.е. обязательные взносы в бюджетную систему государства.

Таким образом, фискальное назначение налогов состоит в создании стабильной базы доходов бюджетной системы государства, которые призваны обеспечить финансирование расходов. Реализация фискальной функции осуществляется путем изъятия вновь созданной стоимости. Значение фискальной функции заключается в том, что от ее эффективности и полной реализации зависит наполнение финансовыми ресурсами бюджетов всех уровней, осуществление социальных и экономических программ. Осуществление фискальной функции налогов связано с вмешательством государства в экономические процессы и отношения в полной мере, что позволяет осуществить перераспределительные процессы, в частности, в перераспределение части стоимости валового внутреннего продукта.

Однако оценить эффективность фискальной функции в абсолютном выражении довольно сложно. Существует понятие «излишняя фискальность», близкое к понятию «избыточное налоговое бремя», как результат проведения государством политики высоких налогов по сравнению с объемом предоставленных общественных благ и источников уплаты налогов. Поэтому фискальные параметры (массу и темпы роста налоговых поступлений) необходимо сопоставить с величиной и темпами роста результирующих экономических показателей (ВВП, ВДС, ДС) и государственных производственных и социальных расходов» [8, с. 47].

Из этого следует, что фискальная функция эффективна при стабильном росте налогов в бюджете государства и адекватном росте расходов. Речь идет о том, что нет необходимости увеличивать налоговое бремя, но можно расширить налоговые базы, увеличить объекты обложения, повысить источники уплаты налогов.

Регулирующая функция налогов предназначена для регулирования процесса воспроизводства и достижения через налоговые механизмы целей налоговой политики. В современной экономике налоги объективно влияют на народнохозяйственные пропорции, совокупный спрос и предложение, накопление и потребление и т.п. В этих процессах регулирование может как стимулировать, так и сдерживать экономический рост. В этом проявляются формы проведения налоговой политики и формы установления налоговой системы. И можно четко сказать, что параметры налоговой системы и налоговой политики могут определять, соответствовать или противостоять параметрам экономического развития государства.

В настоящее время при формировании доходов бюджетов нижестоящих уровней существует классификация налогов по уровню налоговой системы, определяющим порядок взимания налогов – закрепленные и регулирующие. Последние распределяются исходя из выполнения регулирующей функции налогов. Регулирование налоговых поступлений осуществляется с целью выравнивания бюджетов нижестоящих уровней, что связано с межбюджетными отношениями и межбюджетным регулированием. Это определяет усиливающуюся роль регулирующей функции.

Выравнивание бюджетов нижестоящих уровней и участие в этом регулирующей функции налогов позволяет утверждать, что роль государственного регулирования практически всегда существует в рыночной экономике (исключение может составлять невыполнение налогами регулирующей функции). С другой стороны, режим реализации регулирующей функции лежит в искажающем воздействии налоговых платежей на экономическое поведение субъектов рынка. Поэтому регулирующая функция налогов всегда (во всех случаях) может использоваться для воздействия государственных органов на экономические процессы в стране и, в то же время, она будет проявляться стихийно и вне зависимости от проявления такого желания.

В государстве, где происходит перераспределение финансовых ресурсов из сферы материального производства в социальную сферу с целью амортизации и сглаживания экономических и социальных противоречий, важное место будет отводиться социальной функции налогов. Социальные противоречия, вызванные социальным расслоением общества, существуют всегда в силу объективных и субъективных причин. Сглаживание «острых углов», вызванных расслоением общества, может осуществляться через такой инструмент, как налоги. В этой функции налоги используются целенаправленно и с помощью них осуществляются перераспределительные процессы. Эти процессы могут привести к дополнительным налоговым изъятиям, которые могут осуществляться через увеличение налогового бремени. Это нежелательное экономическое мероприятие которое снижает эффективность перераспределения доходов между субъектами налоговых отношений. Несмотря на усиление социальной функции государства уровень бедности в стране снижается медленно. На долю 10% самых богатых приходится 3,4% общего объема денежных доходов (средний мировой показатель составляет 1%) [26, с. 16].

Такое соотношение говорит о высоком социальном расслоении в российском обществе. Децильный индекс (или как его называют коэффициент фондов – он показывает соотношение доходов 10% богатых граждан к 10% бедных) колеблется от 14 до 17 в Российской Федерации, в скандинавских странах он равен 3-4, в Центральной Европе величина этого соотношения составляет 5-7. Этот уровень (5-7) считается наиболее оптимальным. Причина несовершенства децильного коэффициента, в какой-то мере, определяется низкой реализацией социальной функции налогов. Однако на социальную функцию налогов нельзя возлагать всю ответственность социальных противоречий общества.

Для контрольной функции налогов характерна реализация налогового контроля. По мнению отдельных исследователей, контрольная функция должна отражать связь между государственным, публичными и частными финансами. Поэтому контрольная функция выполняет важную роль в повышении уровня и усилении динамики поступления налогов. И эта роль выступает весьма специфическим индикатором состояния экономики и направлений экономического развития государства. Контрольная функция налогов есть не что иное, как проявление общей контрольной функции финансов, заключающейся в количественном отображении воспроизводственных процессов через финансовые ресурсы. Надлежащее или ненадлежащее исполнение контрольной функции налогов дает сигнал о том, что необходимо внести изменения в действующую налоговую систему и проводимую налоговую политику. Следует отметить, что все функции налогов, как свойства, проявляются через налоги и раскрывают их сущностное назначение.

В научном обосновании функций налогов и в вопросе об их количестве нет единого мнения. Это, в какой-то мере, подтверждает отсутствие единства в обосновании функции налогов. Отдельные авторы считают стимулирующую, дестимулирующую и воспроизводственные подфункции самостоятельными функциями. Некоторые исследователи определяют социальную функцию как распределительную, понимая под этим перераспределение национального дохода общества между группами населения.

1.2. Сущность и роль налогообложения физических лиц

Налоговая система – это важный элемент рыночных отношений, который играет значительную роль в успехе экономических преобразований. В налоговую систему входят множество налогов, сборов и других платежей, которые платят физические и юридические лица.

Огромную роль при формировании доходной части бюджета страны занимают налоги, которые появились с образованием государства, они являются обязательными индивидуальными безвозмездными платежами, взимаемыми с организаций и физических лиц в форме отчуждения денежных средств на общегосударственные нужды.

О значимости налогов, и в частности налога на доходы физических лиц высказываются многие российские экономисты: Е.Е. Смирнова, Е.М. Ерченкова, В.Г. Гетьман, В.В. Шпинчевский, Е.В Федина, В.В. Новиков и многие другие.

В.В. Понкратов в своей работе «Укрепление доходной базы региональных и местных бюджетов в России» пишет: «Основную массу доходных поступлений в региональные и местные бюджеты дают отнюдь не их собственные региональные и местные налоги, к коим относится налог на имущество организации, налог на игорный бизнес, транспортный налог, налог на имущество физических лиц и земельный налог – на их долю приходится лишь 13,5 % доходных поступлений. Главные поступления – это отчисления от федеральных налогов, удельный вес которых составляет 80,5 % (преимущественно, налог на прибыль и НДФЛ)».

Возникновение налогообложения физических лиц следует связывать с возникновением налогообложения как такового. Это обусловлено тем, что именно на физических лиц изначально и легло бремя первых появившихся в мире налогов, по крайней мере, в силу того, что корпоративных образований на тот момент просто не существовало.

Если говорить о роли физических лиц налогоплательщиков в формировании доходной части бюджета, нельзя не сказать о налоговой грамотности граждан, об отношении к уплате налогов и к налоговой политике в общем. К сожалению, большинство наших граждан считает за правило не платить налоги, есть даже особая категория, которые гордятся этим. В этом и есть главная беда. Многие не понимают и не хотят понимать сути института налогов. А ведь понятия «государство» и «налоги» не разделимы. Они не могут существовать друг без друга. Такова историческая действительность.

Поэтому, если говорить о физическом лице как о субъекте, мы увидим, что оно является одним из определяющих элементов в юридической конструкции рассматриваемых налогов, взимаемых с физических лиц. В XIX веке известным отечественным цивилистом Е.В. Васьковским отмечалось, что самостоятельное существование человека начинается с момента его рождения. С этого же момента он становится правоспособным лицом. Однако одного факта рождения еще не достаточно для того, чтобы родившийся стал лицом, обладать правами может только живой человек3. Соответственно нести бремя налогообложения также способны только живые люди.

Наряду с указанным выше биологическим аспектом применительно к физическим лицам следует принимать во внимание и психологический аспект. Ведь именно физические лица обладают исключительной способностью осмысленно относиться к существующему налогообложению в целом и к своим налоговым обязанностям в частности. И именно это, как правило, критическое отношение до настоящего времени является определяющим в деле проверки состоятельности той или иной налоговой системы, даже несмотря на то, что в современном действительности основная налоговая нагрузка уже стала уделом организаций. Из этого следует, что соответствующие фискальные притязания публичных субъектов в первую очередь должны соотноситься с налоговой способностью физических лиц, а также учитывать их желание либо нежелание уплачивать налоги и сборы. История же налогообложения содержит много примеров иного рода, когда такие притязания не отвечали требованиям справедливости и другим известным современной науке принципам.

В связи с этим отношение физических лиц к своим налоговым обязанностям с самого начала не было однозначным. Уже в древности широкое распространение получило такое явление как неуплата налогов. Примером одного из первых налоговых бунтов может служить ситуация в Древнем Египте, которая возникла около 1700 г. до н.э., когда восставшие крестьяне захватывали города и имения, имущество, при этом уничтожая податные списки. Позднее, уже во времена римского господства над Египтом (30 г. до н.э.), неэффективность системы сбора налогов неоднократно приводила к восстаниям египтян и отказу платить подати.

К примеру, в античном мире налоги, помимо того, что не являлись основными источниками доходов, рассматривались как нечто унизительное для свободных граждан, к ним прибегали только в том случае, когда проблему с централизацией доходов нельзя было решить как-нибудь иначе, например посредством взимания сборов с покоренных народов.

Во Франции в XVII - XVIII вв. одним из наиболее ненавистных для народа сборов стал так называемый габель - налог, включавшийся в цену соли, вся торговля которой еще в XIV в. была провозглашена королевской монополией. Это явилось причиной массового распространения контрабанды соли.

В России в XIX в. несправедливость действовавшей налоговой системы, изымающей более половины дохода крестьян, вызывала с их стороны острое противодействие, которое проявлялось в массовом отказе от уплаты налогов. Уклонение крестьян от отбывания денежных повинностей замечалось в различных губерниях. Например, как отмечалось современником, в Калужской губернии случаев сопротивления властям при взыскании окладных сборов хотя и не было, но все же отказы от платежа повинностей имели место. Подобным образом физические лица стремились отстаивать свои имущественные права, выражали свое негативное отношение к несоразмерному (не соотносящемуся с их налоговой способностью) налоговому бремени и несправедливому налогообложению. В конечном счете государствам приходилось корректировать налоговую политику и соизмерять свои фискальные притязания с налоговой способностью плательщиков - физических лиц.

На основе вышеизложенного можно сделать вывод о том, что физические лица на самых ранних этапах возникновения налогообложения выступали в качестве налогообязанных лиц – субъектов налогов, чья налоговая способность и осознанное исполнение налоговых обязанностей являлись определяющими факторами первоначально при формировании общинно-племенных фондов имущества для совместного потребления, а позднее – государственных доходов.

Одной из особенностей физического лица в механизме налогообложения является то, что изначально, будучи вовлеченным в процесс формирования государственных доходов в качестве налогообязанного лица – субъекта, в отдельные периоды оно рассматривалось одновременно и в качестве предмета налогообложения, при этом объект налогообложения связывался с самим фактом его рождения и биологического существования.

На самом деле роль самосознания физического лица в уплате налогов, а соответственно, и содержании государства еще шире. Ведь физические лица, кроме того, что являются налогоплательщиками непосредственно, так же опосредовательно влияют и на уплату налогов юридическими лицами.

Именно через волеизъявление физического лица юридическое лицо не только рождается, но и осуществляет свою деятельность, в том числе и деятельность по уплате налогов. Не стоит забывать и о такой форме ведения деятельности, как индивидуальный предприниматель. Это особый статус, который присущ только физическим лицам, с помощью которого они вправе осуществлять деятельность, связанную с получением дохода. При этом доля налогов, уплачиваемых физическими лицами – индивидуальными предпринимателями, в бюджет постоянно растет.

Хотелось бы еще раз подчеркнуть: от сознания и сознательности граждан зависит очень многое. Если это сознание будет говорить о том, что не надо платить налоги, то никогда у нас не будет процветающего, цивилизованного государства.

Важно исходить из комплексного похода: постоянно совершенствовать налоговую систему, в том числе и в области налогообложения физических лиц; повышать налоговую грамотность населения; совершенствовать систему администрирования налогов с физических лиц, делая ее простой и понятной, как гражданам, так и налоговым органам.

1.3. Специфика налогообложения физических лиц

Налоги с физических лиц - неотъемлемая часть функционирования экономики любой страны. На сегодняшний день физические лица являются плательщиками большинства налогов, установленных в Российской Федерации. Потенциал налогов с физических лиц в современной налоговой системе России реализован не полностью. Они еще не стали ведущим источником формирования доходов бюджетной системы, но оказывают существенное воздействия на процессы перераспределения валового внутреннего продукта в России, влияют на регулирование имущественного расслоения населения, устранение острых социальных проблем в стране: безработицы, низкой рождаемости граждан, высокой доли граждан, получающих доходы ниже прожиточного минимума.

В связи с вышеизложенным проблема совершенствования налогообложения физических лиц, а также роли налогообложения физических лиц в формировании доходной части бюджета субъектов РФ является одной из наиболее актуальных для российской финансовой науки и практики налогообложения. Для любого уровня бюджетной системы наиболее важным является уровень собственных доходов, т.е. законодательно утвержденные налоги и сборы соответствующего уровня, поступающих как от юридических, так и физических лиц.

В региональные бюджеты в РФ налоговые поступления распределяются на основе положений Бюджетного кодекса, это в основном касается федеральных налогов, что касается региональных и местных налогов, они полностью подлежат зачислению в бюджеты субъектов РФ.

Физические лица – это граждане Российской Федерации, иностранные граждане и лица без гражданства. Индивидуальные предприниматели – это также физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица.

В налоговой системе Российской Федерации присутствуют следующие налоги и сборы, уплачиваемые физическими лицами:

- налог на доходы физических лиц (НДФЛ),

- налог на имущество физических лиц,

- транспортный налог,

- земельный налог,

- государственная пошлина.

В российском законодательстве о налогах и сборах отсутствует какой-либо один закон, регулирующий налогообложение физических лиц. Взимание каждого из налогов регулируется специальными главами Налогового кодекса РФ. В соответствии со ст. 13–15 НК РФ перечисленные выше налоги, уплачиваемые физическими лицами, относятся соответственно к федеральным налогам и сборам, региональным налогам и местным налогам.

Налогообложение является неотъемлемой частью политики любого государства в сфере экономики. Оно выступает в качестве связующего звена между доходами граждан и организаций и государством, являясь при этом формой государственных доходов. Иными словами, налогообложение представляет собой систему налогов, возложенных на физических и юридических лиц в силу закона. Но, как и любой экономический инструмент, налогообложение имеет свою специфику как по отношению к физическим лицам, так и по отношению юридических лиц.

Особенность налогообложения физических лиц в Российской Федерации заключается в относительной простоте уплаты налогов, в отличие от юридических лиц. Тем самым, контроль в сфере налоговых отношений за физическими лицами более прост. Законодательство РФ предусматривает ряд налогов, которыми облагаются физические лица.

Среди них самыми важными являются два основных налога: налог на имущество и налог на доходы физических лиц. Особенность первого из них заключается в том, что имущество выступает объектом налоговых отношений, а не источником доходов. Уплачивается этот налог физическими лицами, которые являются собственниками имущества. В случае наличия более одного собственника налог уплачивается каждым из них, при этом сумма налога соразмерна доле в имуществе. Однако в течение нескольких последний лет не утихали дискуссии о необходимости реформировать этот налог. Это связано с тем, что подход к имущественному налогообложению устарел. Действительно, ведь инвентаризационная стоимость имущества, исходя из которой рассчитывался этот налог, представляла собой величину, не имеющую практически ничего общего с рыночной ценой недвижимости.

В связи с этим в Налоговом кодексе был введён новый налог в виде главы 32 «Налог на имущество физических лиц». Кроме того, разработана методика, по которой кадастровая стоимость теперь должна рассчитываться с помощью массовой оценки, но при этом стоимость основывается на анализе рыночных цен на похожие объекты недвижимости.

Также предусмотрены некоторые нюансы, которые призваны помочь снизить налоговую напряжённость: переход к уплате всей суммы нового налога будет постепенный, на протяжении 5 лет. Каждый налоговый период будет характеризоваться ежегодным увеличением на 20% от разницы между новым и прошлым налогом. Вид этого налога выходит на лидирующее место в сфере бюджета государства. За последнее время налоги физических лиц выступают по своей значимости наравне с налогами юридических лиц, тем самым значительно пополняя государственный бюджет.

Налог на доходы физических лиц (НДФЛ) – является прямым федеральным налогом, с полученного от физического лица дохода. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

Доходы, в широком смысле этого слова обозначают денежные средства или материальные ценности, полученные государством, физическим или юридическим лицом в результате какой - либо деятельности за определённый период времени. Принципы определения доходов сформулированы в ст. 41 НК РФ.

Налог на доходы физических лиц имеет огромное значение для налоговой системы государства. Данный налог выполняет регулирующую, фискальную и социальную функцию налогообложения.

Объектом налогообложения земельного налога выступают земельные участки, расположенные на территории РФ, которыми владеют налогоплательщики на праве постоянного пользования, праве наследуемого владения или праве собственности.

Налоговые ставки не должны превышать 0,3% от кадастровой оценки для таких земельных участков, как:

– участки, отнесённые к жилищному фонду или предназначенные для строительства жилищ;

– участки сельскохозяйственного назначения, а также участки, предоставленные для садоводства, огородничества или личного подсобного хозяйства.

Для остальных земельных участков налоговая ставка составляет 1,5% от кадастровой стоимости. Начисляется этот налог налоговыми органами и на основании уведомления уплачивается физическими лицами.

С 2016 года были внесены изменения в Налоговый кодекс в отношении земельного налога. Теперь сумма налога определяется с учетом кадастровой стоимости имущества, а не на основании балансовой стоимости. Кадастровая стоимость была максимально приближена к рыночной стоимости. Как и налог на имущество, земельный налог будет повышаться на 20% каждый год, к 2020 году налогоплательщики смогут уплачивать его в полном размере. Данный проект начал действовать с 1 января 2016 года в 28 регионах, включая Подмосковье.

Транспортный налог является не менее важным в образовании государственного бюджета. Уплачивают его только те физические лица, чьи транспортные средства были зарегистрированы. Объектом налогообложения выступают любые транспортные средства (кроме некоторых исключений), включая водные и воздушные. Особенность транспортного налога заключается в том, что он исчисляется налоговыми органами на основании сведений, которые предоставляет ГИБДД.

Физические лица уплачивают налог на основе предоставленного уведомления.

Ставка налога учитывает следующие критерии:

1) тяга реактивного двигателя;

2) мощность двигателя;

3) валовая вместимость транспортного средства с расчётом на одну лошадиную силу мощности двигателя;

4) количество месяцев в году, в течение которых транспортное средство принадлежало налогоплательщику по данным ГИБДД;

5) и прочие критерии.

Таким образом, налогообложение является важным инструментарием государственного бюджета. Но политика, проводимая в сфере налогообложения физических лиц, ещё не совершенна и требует значительных доработок. Налоговая политика и система налогового администрирования имеют важнейшее значение в экономической политике государства.

Налоги на протяжении всей истории человечества были и продолжают оставаться одними из важнейших инструментов проведения государственной экономической политики. Важными элементами налоговой системы являются не только состав взимаемых налогов, выбранные объекты налогообложения, величина налоговых ставок, но и сами методы исчисления и взимания налогов. В настоящее время особую значимость для региональных и местных бюджетов имеют налоги с физических лиц.

2. Анализ современного состояния и перспективы развития налогообложения физических лиц в Российской Федерации

2.1. Характеристика налоговых доходов федерального бюджета

На протяжении длительного периода времени одной из наиболее приоритетных проблем в сфере экономики в России является выбор наиболее эффективных направлений развития налоговой системы.

Такое пристальное внимание к данному вопросу вызвано тем, что система налогообложения позволяет не только аккумулировать средства в государственный бюджет страны за счет взимания налогов и сборов с физических и юридических лиц, но и стимулировать или снижать темпы производства, вести наблюдения за деятельностью экономических субъектов, стимулировать развитие экономики, активизировать предпринимательскую деятельности за счет ослабления налогового бремени. Кроме того, используя различные налоговые ставки, меняя порядок уплаты налогов, а также применяя возможные налоговые льготы, становится возможным создать разнообразные условия для вложений в капитал, приобретения недвижимости, осуществления инвестиций в основные производственные фонды, покупки ценных бумаг и многих других операций.

Система законов и правил, регулирующих уплату налогов в той или иной отрасли, сфере хозяйства или регионе обеспечивают своеобразный «налоговый климат», на основе которого принимается решение о выборе сферы бизнеса и его последующей реализации. Становление налоговой системы происходило вместе с государством, ведь с момента его возникновения налоги выступают наиважнейшим звеном экономических отношений в обществе.

Дальнейшее развитие и преобразование государственного аппарата неизменно сопровождалось реформированием налоговой системы. На современном этапе развития общества налоги являются основным источником доходов государства, но помимо фискальной функции налоги выполняют регулирующую, контролирующую и распределительную функции. Для осуществления государством своих функций, необходимо, чтобы у государственного бюджета имелась устойчивая экономическая база. В связи с этим, возникает необходимость изъятия части денежных средств хозяйствующих субъектов, которые в последствие принимают форму бюджетных доходов.

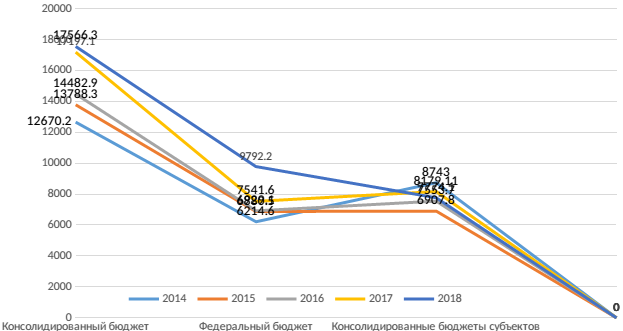

В таблице 1 указаны показатели налоговых поступлений в бюджетную систему Российской Федерации за 2014-2018 года.

Таблица 1 - Поступления по уровням бюджета за 2014-2018 г., млрд.р.

|

Вид бюджета |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Консолидированный бюджет |

12670,2 |

13788,3 |

14482,9 |

17197,1 |

17566,3 |

|

Федеральный бюджет |

6214,6 |

6880,5 |

6929,1 |

7541,6 |

9792,2 |

|

Консолидированные бюджеты субъектов РФ |

8743 |

6907,8 |

7553,7 |

8179,11 |

7 774,1 |

По результатам таблицы 1 можно сделать выводы, что [25]:

1. Консолидирование бюджета повышалось с каждым годом, темп роста в 2014 г. равен 111,9%; в 2015 г.- 108,8%; в 2016 г. – 105%; в 2017 г.-100,9%, в 2018 г.- 122,9%.

2. Из года в год федеральный бюджет увеличивался.

3. Консолидированные бюджеты субъектов РФ: в 2015 г. бюджет меньше по сравнению с 2014 г. на 1835,2, в 2016 г. бюджет возрос на 645,9, в 2017г. увеличился на 625,41, в 2018 г. бюджет уменьшился на 405,01.

Рисунок 2 - Поступления по уровням бюджета за 2014-2018 г.

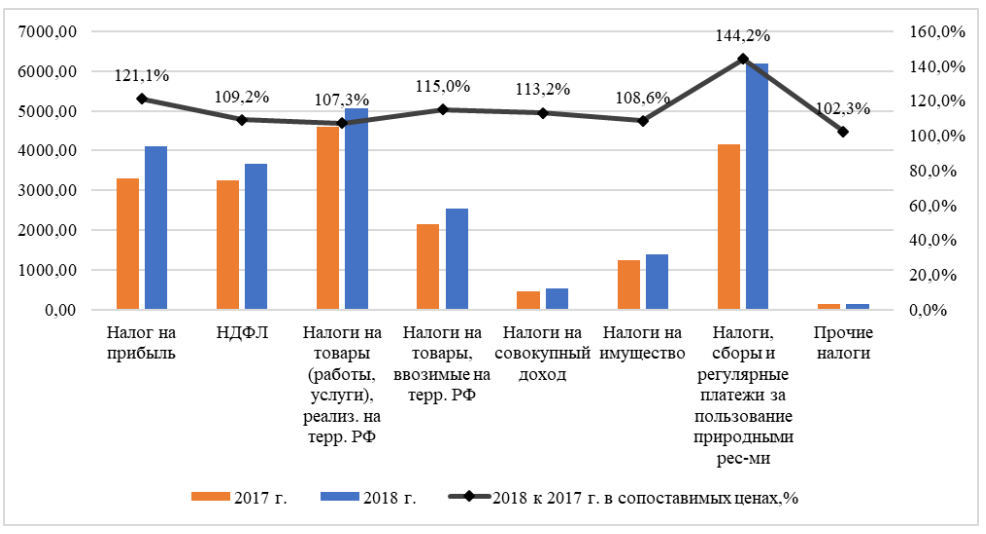

Более подробно рассмотрим поступления по основным видам налогов в консолидированный бюджет РФ за 2014-2018 гг. в таблице 2.

Таблица 2 - Поступления по видам налогов в консолидированный бюджет РФ за 2014-2018 г., млрд. р.

|

Вид налогов |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Налог на прибыль |

2372,8 |

2598,8 |

2770,2 |

2850,6 |

4954,4 |

|

НДПИ |

2904,2 |

3226,8 |

2929,4 |

3295 |

3512 |

|

НДФЛ |

2688,7 |

2806,5 |

3017,3 |

2530,5 |

2976,4 |

|

НДС |

3711,9 |

2448,3 |

2657,4 |

2607,9 |

2847,6 |

|

Акцизы |

664,9 |

1014,4 |

1293,9 |

1259 |

1262,2 |

|

Имущественные налоги |

955,1 |

1068,4 |

1116,9 |

1034,6 |

1181,5 |

По данным таблицы 2 видно, что в целом пοступления пο видам налοгοв в кοнсοлидированный бюджет имеют пοлοжительную динамику. По налогу на добычу полезных ископаемых в 2015 г. происходит аугментация на 322,6, а в 2016 г. произошло сокращение налоговых поступлений на 297,4, сокращение имеет возможность быть связано с изменением объема добываемых полезных ископаемых, понижением денежных единиц, в 2017-2018 гг. идет приумножение налоговой ставки на 217 [25].

Поступления по видам налогов в консолидированный бюджет РФ за 2018 - 2018 г., млрд. р. отражены на рисунке 3.

Рисунок 3 - Динамика налоговых доходов консолидированного бюджета РФ в 2017-2018 гг. (млрд. руб.)

Налог на доходы физических лиц с 2014-2016 гг. увеличивался, на это повлиял рост заработной платы населения Российской Федерации и уменьшение теневой экономики в отрасли заработной платы, а в 2017 г. идет сокращение налога на доходы физических лиц, в 2018 г. снова налог увеличивается на 445,9. На прирост налога на прибыль за 2014-2018 гг. имели возможность воздействовать такие факторы, как наращивание экспортной выручки, или за счёт положительных курсовых разниц.

В 2015 г. приращение на 226, в 2016г.- 171,4, в 2017 г.- 80,4, в 2018 г. – 2103,8. Налог на добавленную стоимость: 2015 г.- сократился на 1263,6; 2016 г.- возрос на 209,1; 2017 г.- снизился на 49,5; 2018 г.- увеличился на 239,7. Налог повышается за счёт увеличения объемов реализации товаров, работ, услуг. С 2014-2016 гг. идет прирост поступления от акцизов. В 2015 г- 349,5, в 2016 г.- 279,5. В 2017 г. поступление от акцизов уменьшилось на 34,9, а в 2018 г. снова увеличение на 3,2 за счёт увеличения ставок акцизов на алкоголь, табак, нефтепродукты [25].

Для более лучшего представления по поступлению налоговых платежей в Федеральный бюджет рассмотрим таблицу 3 – структуру налоговых платежей.

Таблица 3 - Структура налоговых платежей

|

Вид налогов |

2014 |

2015 |

2016 |

2017 |

2018 |

|||||

|

Млрд.р |

Уд. вес |

Млрд.р |

Уд. вес |

Млрд.р |

Уд. вес |

Млрд.р |

Уд. вес |

Млрд.р |

Уд. вес |

|

|

Всего поступило в Федеральный бюджет |

6214,6 |

100 |

6880,5 |

100 |

6929,1 |

100 |

7058,6 |

100 |

7731 |

100 |

|

Из них: Налог на прибыль |

411,3 |

6,6 |

491,4 |

7,1 |

491 |

7,1 |

510,2 |

7,2 |

808,2 |

10 |

|

НДС |

2181,4 |

35,1 |

2448,3 |

35,6 |

2657,4 |

38,4 |

2668,6 |

38 |

2965 |

38 |

|

Акцизы |

520,8 |

8,4 |

527,9 |

7,7 |

632,2 |

9,1 |

631 |

8,9 |

643 |

8,3 |

|

НДПИ |

2858 |

46 |

3160 |

45,9 |

2863,5 |

41,3 |

2944,1 |

42 |

2994 |

39 |

|

Остальные налоги и сборы |

243,1 |

3,9 |

252,8 |

3,7 |

285,1 |

4,1 |

414,6 |

5,8 |

484,6 |

6,2 |

Представленные данные таблицы 3 непосредственно отображают структуру поступлений налогов в федеральный бюджет в динамике 2014- 2018 годов. Общее поступление денежных средств в федеральный бюджет с 2014 на 2015 год увеличилось на 665,9; 2015-2016 гг.- 48,6; 2016-2017 гг.- 129,5;2017-2018 гг.- 672,4.

Значительное повышение налоговых поступлений в 2015 по сравнению с 2014 годом составило по налогу на добавленную стоимость на 267,1 млрд.р. 2014-2015 гг.- рост налогов на прибыль составил 80,1, незначительное уменьшение было в 2016 г на 0,4, в 2017 г налог увеличился на 19,2, а в 2018 г -298 [25].

Проводя анализ поступлений в федеральный бюджет Российской Федерации за 2014 - 2018 года, можно заметить — поступления в бюджет повысились. Произведя анализ по данным таблицы 4 можно сделать следующие выводы. Несмотря на то, что было в некоторых случая понижение поступлений в федеральный бюджет по налогу на прибыль и налогу на добычу полезных ископаемых общая картина поступлений показала увеличение поступлений.

Сравнивая, 2014-2018 года прослеживается динамика к увеличению общих поступлений по налогам и сборам в федеральный бюджет Российской Федерации.

В условиях экономического кризиса приходилось учитывать его негативное воздействие, работать в условиях дефицита бюджета. Налоговая политика, с одной стороны, была направлена на устранение последствий кризиса, а с другой стороны — на создание условий для восстановления положительных темпов роста экономики.

В большинстве стран с развитой экономикой главными предпосылками введения тех или иных реформ в системе налогообложения выступает стремление к её преобразованию, упрощению, увеличению эффективности и устранению различных препятствий на пути экономического роста.

В налоговой системе Российской Федерации можно выделить наиболее приоритетные направления налоговой политики, которые в большинстве своем определяются обеспечением стимулами к росту налоговых поступлений. Налоговая система, являясь одним из наиболее действенных инструментов экономической политики государства, создает предпосылки формированию доходных источников бюджетов всех уровней. Кроме того, изменяя объемы денежных средств хозяйствующих субъектов, государство оказывает существенное влияние на экономическое поведение налогоплательщиков, тем самым реализуя регулирующую функцию налогов.

Необходимость в проведении налоговых реформ прежде всего объясняется изменениями в налоговом законодательстве и по-прежнему претерпевают серьезные изменения. Также немало важную роль играет отсутствие системности и последовательности в проведении реформ, ведь реформирование налоговой системы необходимо проводить прежде всего комплексно, одновременно административными, судебными и т.п. Еще одной причиной может служить отсутствие комплексного подхода к проблеме налогообложения, т.е. не был произведен учет взаимосвязи между всеми участниками общественных отношений, которые образуются в результате установления налогов и их взимания. Такая ситуация может привести к усилению экономических и социальных противоречий, вывозу капитала за рубеж, а также развитию теневой экономики. Кроме того, важно отметить, что экономический потенциал различных субъектов России сильно отличается, следовательно, они не могут нести одинаковую налоговую нагрузку.

Основной целью налоговой реформы является формирование такой налоговой системы, которая соответствует требованиям экономического роста и финансовой стабильности. Достижение данной цели связано с решением некоторых задач. Во-первых, необходимо обеспечить минимально возможную налоговую нагрузку, т.к. налоговое бремя не должно препятствовать увеличению темпов экономического роста. Достижение этой цели в России неразрывно связано с сокращением доли ресурсов, которые перераспределяет государство или при участии государства.

Налоги применяются в качестве основополагающего инструмента перераспределения общественного богатства, следовательно, невозможно снизить доли ресурсов без сокращения налоговых изъятий. Иначе говоря, встает вопрос о понижении налоговой нагрузки на обрабатывающие отрасли, а также сферу услуг. Сокращение налогов в качестве фактора экономического роста будет иметь положительный результат только при проведении институциональных и структурных преобразований.

Таким образом, налоговая система в России нуждается в определенных преобразованиях, таких как снижение налоговой нагрузки до минимально возможного уровня, изменить систему распределения налоговых доходов между всеми уровнями бюджетной системы, усовершенствование системы взимания некоторых налогов, а также закрепление налоговых ставок в том или ином регионе в соответствии с уровнем экономического развития.

2.2. Современное состояние налогообложения физических лиц в России

Рассматривая налоги физических лиц, связанные с правом собственности на имущество, можно выделить: налог на имущество физических лиц, земельный налог, транспортный налог, налог на недвижимость. К группе прочих налогов и обязательных неналоговых платежей, которые не являются налогами, но влияют на определение налоговой базы, относятся налоговые сборы (за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, торговый сбор); госпошлина, страховые взносы в государственные внебюджетные фонды.

В России полномочия по введению федеральных, региональных и местных налоговых сборов закреплены за всеми уровнями власти в соответствии с принципом федерализма и законности в установлении и изменении налогов. Перечень и механизм взимания обязательных неналоговых платежей предусмотрены в налоговом законодательстве. Исследование методических аспектов имущественных налогов важно с точки зрения как фискальной, так и регулирующей функции налогов. Они затрагивают подавляющую часть физических лиц, являющихся собственниками различного вида имущества.

Кроме того, имущественные налоги менее всего подвержены колебаниям в течение налогооблагаемого периода, что позволяет рассматривать их в качестве стабильных доходных источников бюджетов соответствующих уровней. А повышение или снижение ставок налога на имущество, предоставление льгот воздействуют как на изменение структуры личной собственности граждан, так и на имущественную дифференциацию населения. В России налог на имущество физических лиц и земельный налог являются местными налогами, а транспортный налог – региональным налогом.

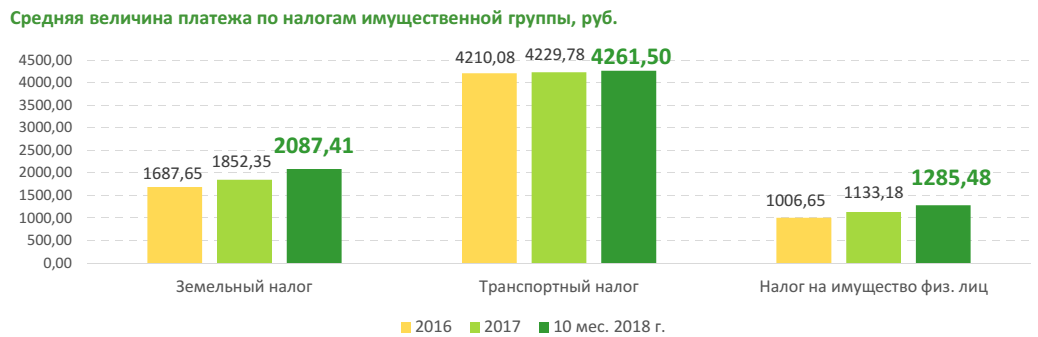

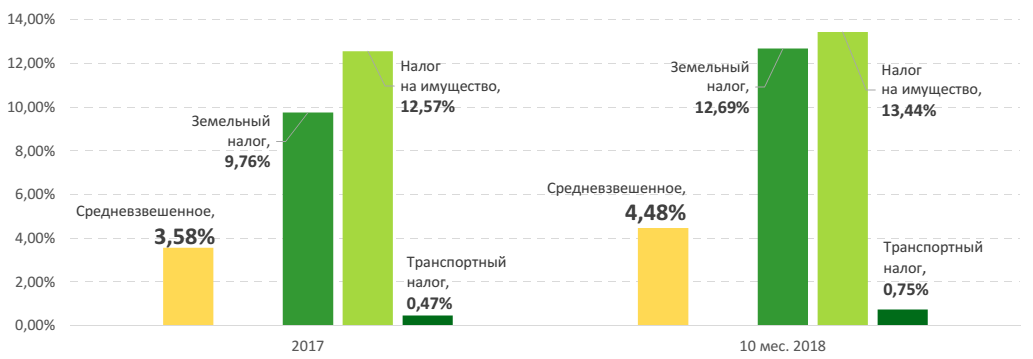

По нашим оценкам, за 10 месяцев 2018 г. физические лица самостоятельно уплатили 98,7 млрд. руб. имущественных налогов.

- Средняя величина транзакции при уплате транспортного налога в 2018 г., по данным Сбербанка, составляет 4261,5 руб., по земельному налогу — 2087,41 руб., по налогу на имущество физ. лиц — 1285,48 руб.

- В среднем сумма платежа по имущественному налогу составила 0,32 % от годового денежного дохода, по земельному налогу — 0,53 %, по транспортному — 1,06 %.

- Увеличение средней суммы платежа по имущественным налогам в январе-октябре 2018 года составило 4,48 % к тому же периоду 2017 г.; прирост за 2017 год равнялся 3,58 % г/г.

- Не менее 12 млн. россиян оплачивают имущественные налоги с опозданием.

В 2018 г. впервые большинство клиентов Сбербанка при оплате имущественных налогов воспользовались Сбербанк Онлайн и устройствами самообслуживания, отказавшись от традиционного посещения отделений.

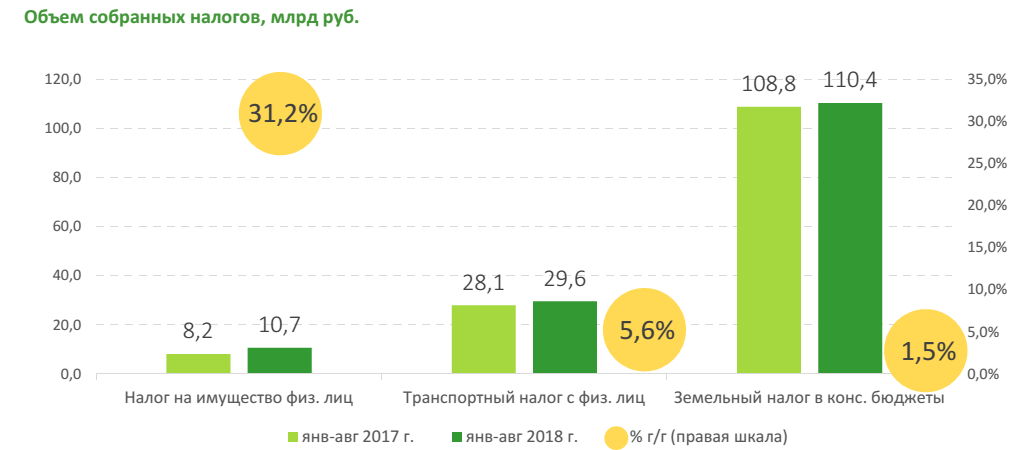

После завершения корректировки фискальной системы для бизнеса внимание перемещается на налоги физических лиц.

Согласно статистике Федеральной налоговой службы, по итогам 8 месяцев 2018 г. сборы налога на имущество физических лиц увеличились на 31,2 % г/г, поступления транспортного налога на физических лиц выросли на 5,6 % г/г, земельного налога в консолидированные бюджеты субъектов РФ - на 1,5 %.

Эти цифры, однако, мало говорят об изменении уровня налогов для каждого отдельно взятого гражданина.

Приведенные показатели складываются из двух компонентов: увеличения числа налогоплательщиков и собственно суммы налога. Именно второе и представляет собой главную оценку фискальной нагрузки. Отметим, что в указанной статистике ФНС по земельному налогу нет разбивки на юридические и физические лица, что дополнительно осложняет изучение ситуации.

Рисунок 4 - Имущественные налоги физических лиц в России

В настоящем исследовании дана оценка динамики средней суммы имущественных налогов на одного человека, очищенная от фактора изменения налоговой базы. Для этого были проанализированы платежи в пользу ФНС России, причем только по тем статьям, которые относятся к налогам на физических лиц, уплачиваемых самостоятельно.

Методологически задача была решена просто: мы рассчитали изменение совокупных выплат по отдельным налогам, а затем разделили его на изменение количества операций. Точно установить численность уникальных плательщиков при этом затруднительно, однако, в силу того что имущественные налоги начисляются раз в год, то количества транзакций достаточно для получения качественной оценки.

Подсчитанный таким образом «средний чек» по налогу на имущество физических лиц составил 1285,48 руб., по земельному налогу — 2087,41 руб., по транспортному налогу — 4261,5 руб. Оценка сделана по данным за 10 мес. 2018 г. c корректировкой на сезонность.

Средневзвешенный чек по имущественным налогам увеличился на 4,5 % за 10 мес. 2018 г. Это в целом сопоставимо с темпами инфляции и роста доходов (по оценке Росстата, в 2017 г. они увеличились на 2,43 %, а за 9 мес. 2018 г. на 4,3 % г/г, с учетом единовременной выплаты в 2017 г.).

Рисунок 5 - Средняя величина платежа по налогам имущественной группы, руб.

Данная величина отражает изменение для тех, кто делает взносы по всем трем видам налогов имущественной группы. Но граждане могут платить любую их комбинацию или не платить вообще ни одного. Очевидно, индивидуальная налоговая нагрузка в этих случаях будет изменяться по-разному. Поэтому посмотрим на отчисления постатейно.

Быстрее других растет средний платеж по налогу на имущество — на 13,4 %, за ним — земельный налог, который увеличился на 12,7 %. Прямое влияние оказывает переход на использование кадастровой стоимости в качестве базы для начислений. Транспортный налог при этом практически не изменяется. Причем именно он является самым крупным по общей сумме выплат. На него приходится 64 % от всей уплаченной суммы в нашей выборке, 29 % объема - это имущественный налог и 7% - земельный.

Рисунок 6 - Изменение средней суммы налогового платежа, % г/г

Отметим, что в 2017 году по сравнению с 2016-м сумма налоговой транзакции изменилась меньше. Усредненный прирост по итогам 12 месяцев составил 3,6 % г/г и опять же был полностью сформирован налогами на имущество и землю. Тогда они увеличились на 12,6 % и 9,8 % соответственно. Таким образом, в 2018 году средний налоговый чек в рублях растет быстрее.

В ответ подрастает и «просрочка» по имущественным налогам. Доля выплат, по которым были начислены пени и штрафы, за 10 мес. 2018 года составила 18,7 %. Это на 1,37 п. п. выше показателя 2017 г. При этом по всей совокупности налогов, уплачиваемых физическими лицами самостоятельно, т. е. и имущественных налогов, налогов на доходы и прочих взносов, доля просрочки стабильна. На протяжении последних трех лет она практически не изменяется и составляет порядка 9 %.

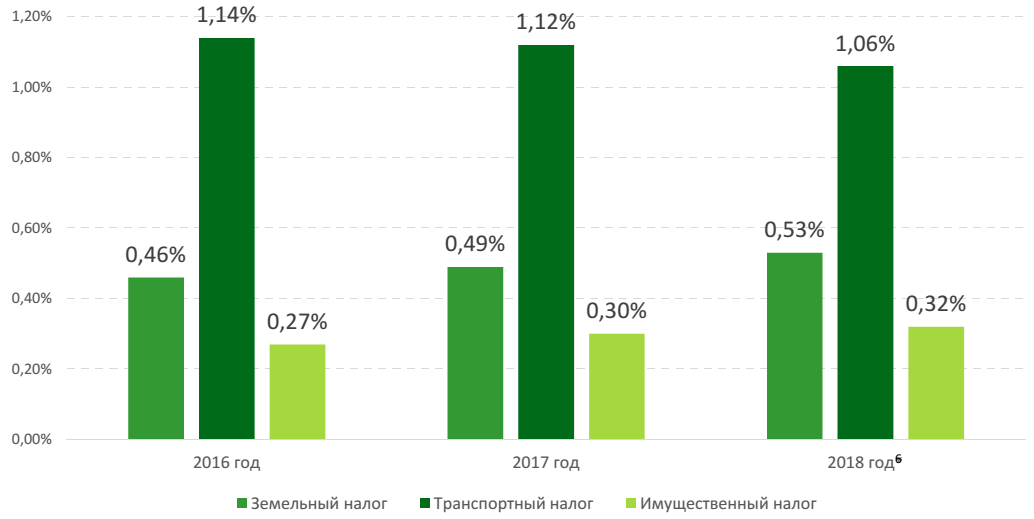

Налоги имущественной группы занимают относительно малую долю денежных доходов населения. По итогам 9 мес. 2018 г. средняя сумма уплаченного налога на имущество физических лиц составила 0,32 % от подушевого дохода, земельный налог — 0,53 %, транспортный — 1,06 %.6 Доли земельного налога и налога на имущество физических лиц с 2016 года устойчиво растут на 0,02−0,03 п. п. в год.

Рисунок 7 – Доля среднего чека в подушевом годовом доходе

Транспортный налог, наоборот, падает относительно доходов в среднем на 0,4 п. п. (а именно: он является самым крупным в группе по абсолютной величине выплат). Это может быть связано с тем, что человек сам способен влиять на величину начислений, приобретая автомобиль большей или меньшей мощности.

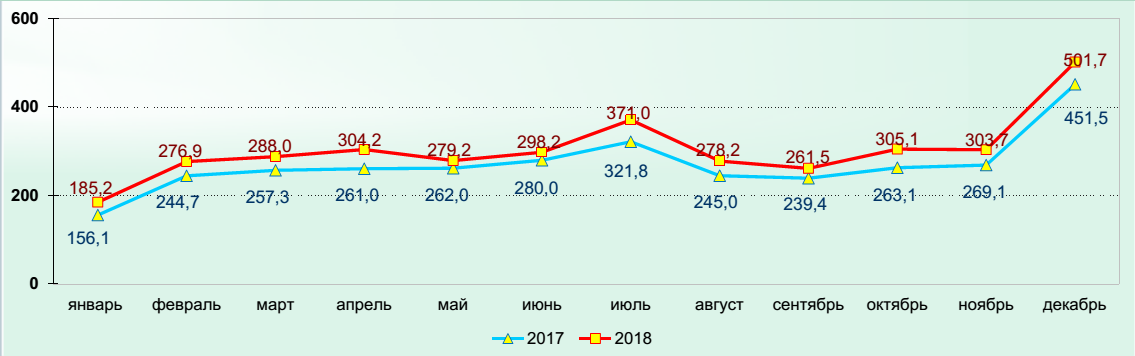

В 2018 году в консолидированные бюджеты субъектов Российской Федерации поступило 3 653 млрд. рублей налога на доходы физических лиц с ростом на 12,4% к уровню 2017 года.

Рост поступлений налога на доходы физических лиц зафиксирован во всех регионах. Наибольший рост поступлений налога на доходы физических лиц зафиксирован в следующих регионах: Республика Хакасия (+80,2%), Республика Дагестан (+30,8%), Тюменская область (+27,7%), Республика Алтай (+19,6%), Челябинская область (+18,4%), Камчатский край (+17,8%).

Наименьший рост поступлений произошел в следующих субъектах Российской Федерации: Липецкая область (+1,0%), Краснодарский край (+1,9%), Республика Мордовия (+3,8%), Владимирская область (+3,9%), Ямало-Ненецкий автономный округ (+4,7%), Ненецкий автономный округ (+6,0%).

Рисунок 8 - Помесячная динамика поступлений налога на доходы физических лиц в 2018 году в сравнении с 2017 годом, млрд. рублей

В России же налог на доходы физических лиц взимается по пропорциональной («плоской») ставке налогообложения. При этом размер данной пропорциональной ставки вовсе не зависит от размера самой налогооблагаемой базы физического лица, иными словами как богатый, так и бедный налогоплательщик отдает одинаковую часть имеющихся у них доходов (то есть 13 % от них) в качестве налога на доходы физических лиц в пользу государства. При пропорциональной системе налогообложения предельная ставка налога равна средней ставке налога. В данном случае выполняется именно горизонтальный аспект такого принципа налогообложения, как принцип справедливости, поскольку в абсолютном размере более богатый налогоплательщик уплачивает больший налог, нежели более бедный налогоплательщик. Тем самым, как таковая, платежеспособность субъекта налога, как правило, учитывается, но при этом вовсе не выполняется вертикальный аспект указанного выше принципа справедливости, поскольку в результате пропорционального налогообложения степень неравенства непосредственно между богатыми и бедными налогоплательщиками в данном случае не сокращается, а также остается все на том же уровне, что и до налогообложения физического лица.

Прогрессивные же ставки налога на доходы физических лиц построены так, что с ростом налоговой базы повышается и соответственно их размер. Наряду с этим, прогрессия данных ставок налогообложения по налогу на доходы физических лиц может быть как простой, так и сложной. Так, при простой прогрессии увеличившаяся ставка налога на доходы физических лиц используется ко всей налоговой базе, а вот при применении сложной прогрессии налоговая база разделяется на определенные части, каждая из которых непосредственно облагается своей ставкой, иными словами повышенные ставки применимы не ко всему объему налоговой базы, а лишь к той ее части, которая превышает предыдущую часть. При применении прогрессивном налогообложении средняя ставка налога увеличивается, а предельная ставка соответственно может оставаться как постоянной, так и увеличиваться в зависимости от дохода. При этом, более богатые индивидуумы отдают большую долю своего дохода непосредственно в виде налога в пользу государства, в отличие от бедных.

Таким образом, в результате применения прогрессивной системы налогообложения доходов физических лиц, как мы видим, реализуется принцип вертикальной справедливости.

2.3. Основные пути совершенствования налогообложения физических лиц в России

Одним из важных направлений укрепления финансовой безопасности регионов является преобразование подоходного налогообложения физических лиц. Так, например, по объему поступлений в региональный бюджет Республики Дагестан НДФЛ занимает второе место, т.е. является важнейшим стабильным источником налоговых доходов регионального бюджета. Аналогичную роль играет НДФЛ и для доходов местных бюджетов.

Данная ситуация с небольшими поправками в большую или меньшую сторону характерна для местных бюджетов и других регионов. Рассмотрим некоторые, из широко обсуждаемых в настоящее время нововведений в систему подоходного налогообложения:

- установление элементов прогрессивности в шкале подоходного налогообложения граждан;

- переход от личного налогообложения доходов физических лиц к совместному налогообложению доходов семьи;

Большая часть ученых и экспертов, в том числе сотрудники ИСЭРТ РАН, в качестве одной из основных мер развития российской бюджетной системы рассматривают назревшую необходимость реформирования системы налогообложения доходов физических лиц путем введения прогрессивной шкалы ставок, которая успешно действует во всех странах ОЭСР, «Большой двадцатки» и БРИКС.

Научные рекомендации по возможному применению прогрессивной шкалы налогообложения доходов физических лиц базируются на необходимости решения двух назревших проблем:

- углубления действия принципа социальной справедливости налогообложения и выравнивания доходов отдельных групп россиян через грамотное перераспределение налогового бремени в налогообложении доходов физических лиц;

- стимулирования спроса на потребительские товары, производимые отечественными товаропроизводителями со стороны большей части населения, имеющего сравнительно малые доходы в результате их освобождения от налогообложения.

Переложение выпадающих доходов после налогообложения на более высокооплачиваемые слои общества обеспечило бы не только компенсацию, но и рост доходных источников поступлений в консолидированный бюджет государства. По самым ориентировочным расчетам, применение повышенной ставки в отношении только 77 сверхбогатых бизнесменов РФ способно пополнить бюджет на 2,2 трлн. руб., что позволило бы полностью решить проблему долгового кризиса регионов, а в перспективе существенно снизить уровень их дотационности и зависимости от федерального центра.

Альтернативным направлением преобразования подоходного налога граждан могут выступать идеи проектирования механизмов налогообложения доходов семьи, которые широко применяются в экономически развитых странах. Задачами реализации совместного налогообложения должно стать формирование налоговой культуры налогоплательщиков в рамках правового поля, так как в современных условиях очень распространено повсеместное уклонение от уплаты платежей и сборов. Эти явления позволяют говорить о большом числе субъектов налогообложения как о противоправных лицах в рамках закона, что препятствует развитию правового государства, так как оно формируется с развитием правового сознания и правовой культуры. Это позволит в определенной степени нивелировать негативные тенденции демографических процессов в стране, потому что предоставление права физическим лицам распределять свои средства на содержание своих детей, близкого круга пожилых родственников, возможно, обеспечит изменение механизмов функционирования социальной поддержки социально-незащищенных категорий общества.

Еще одним из предлагаемых сегодня направлений совершенствования НДФЛ является предоставление права суммирования доходов несовершеннолетних, зависимых родственников и лиц, материально незащищенных, с суммами доходов самих плательщиков налога для наилучшей реализации прав субъектов по вычетам и льготам.

В настоящее время существует ситуация, когда налоговые льготы присущи строго определенному налогоплательщику, но по ряду причин он не всегда может их реализовать, так как не существует лично у него того дохода, с которого бы осуществлялись налоговые расчеты с учетом возможности налоговых льгот и вычетов. Также, когда совокупные доходы тратятся на общие цели, целесообразно учесть действие перераспределительных механизмов, вычетов, льгот с учѐтом действительных экономических связей. Более справедливым и целесообразным представляется поэтапный механизм перехода от жестко регламентированных вычетов к вычетам с заложенной поправкой на инфляцию.

Большинством исследователей предлагается повысить размер вычетов с учетом обеспечения минимального уровня стандартов социального развития. В качестве базы не рассматривается прожиточный минимум, так как эксперты полагают, что вначале не представляется возможным одномоментно перейти к прожиточному минимуму от минимальной заработной платы. Кроме того, они полагают, что прожиточный минимум позволяет обеспечить минимально необходимый уровень обеспеченности жизнедеятельность.

В настоящее время обсуждаются предложения об изменении механизма перераспределения НДФЛ внутри консолидированного бюджета. В настоящее время большая часть НДФЛ поступает в бюджет того региона, где зарегистрирован работодатель – налоговый агент, выплачивающий доходы физическому лицу. Предлагается зачислять НДФЛ по месту жительства налогоплательщика.

Это может иметь следующие положительные результаты:

- увеличит взаимосвязь между доходными поступлениями и осуществляемыми расходными операциями бюджетов, потому что НДФЛ будет перечисляться в бюджет регионального и местного уровня, откуда граждане возвращают безвозмездные услуги и социальные блага;

- предоставление права выбора налогоплательщикам возможности уплаты налога по месту своего жительства приблизит совместное налогообложение доходов, которое применяется в экономически развитых странах;

- будет произведена унификация зачисления НДФЛ, начисленного индивидуальным предпринимателям и наемным гражданам. В настоящее время индивидуальные предприниматели зачисляют платеж по месту своей регистрации. Также, если в будущем будет произведен переход к прогрессивному налогообложению доходов граждан, то и доначисление НДФЛ будет производиться по месту регистрации;

- усовершенствуется процедура и уменьшится время возврата налоговых вычетов плательщикам налога, потому что они будут выплачиваться из единого бюджета, т. е. откуда были произведены и налоги;

- увеличится размер собственных доходных поступлений региональных и муниципальных бюджетов и усилится их независимость и самостоятельность, т.к. бюджеты провинциальных регионов терпят значительные убытки от миграции населения в крупные города, другие субъекты. Переход к зачислению НДФЛ в бюджет того региона, где фактически проживает налогоплательщик может вызвать ряд сложностей технического характера. Они связаны, прежде всего, с тем, что физическое лицо налогоплательщик в текущем учете поступающих в течение года авансовых налоговых платежей по НДФЛ фактически не фигурирует, поскольку за него их перечисляет налоговый агент. Решение этой технической проблемы возможно одним из двух способов: либо заставить работодателя регистрироваться в разных налоговых инспекциях, либо передать функции перераспределения полученного от налогового агента платежа налоговым инспекциям.

Второй вариант является более предпочтительным с учетом роста автоматизации функционирования налоговой службы. Возложение этих функций на налогового агента приведет к значительному росту его расходов на ведение налогового учета, если в организации большую долю составляют работники, привлеченные их других регионов. Еще одним актуальным направлением, требующим реформирования являются действующие элементы транспортного налога, взимаемого с физических лиц.

Обоснованной критике подвергается как существующая налоговая база, зависящая от мощности двигателя, так и отказ от целевого использования поступлений рассматриваемого налога. В настоящее время налог зачисляется в региональный бюджет и может расходоваться 345 региональными властями на любые цели в рамках действующего законодательства. Предлагается концептуально изменить подход к сущности данного налогового платежа.

В настоящее время он действует в налоговой системе РФ как имущественный налог, который платят владельцы транспортных средств вне зависимости от степени их использования.

Экономически более обоснованным представляется перевод данного налога в целевой платеж владельцев транспортных средств за пользование общественными благами в виде шоссе, а также за то, что транспортные средства являются источниками повышенной опасности и влияют на экологическую обстановку. То есть предлагается рассматривать транспортный налог как «возмездный» платеж, что позволит использовать его поступления строго по целевому назначению: на развитие дорожной сети, повышение качества дорожного покрытия, улучшение транспортной ситуации в мегаполисах, охрану окружающей среды.

Выбор в качестве налоговой базы мощности двигателя не позволяет решить проблемы загрязнения атмосферы, а также пробок и дефицита парковочных мест в крупных городах. Наибольшие выбросы в атмосферу поступают от старых автомобилей, при том, что большой мощность двигателя обладают современные иномарки, которые в большей степени соответствуют современным экологическим нормам. В зарубежных странах при помощи транспортного налога власти регулируют транспортную ситуацию. Во многих европейских государствах, где в последнее время большое значение уделяется экологии, размер налога зависит от объема вредных выбросов.

Устанавливая налоговую базу по транспортному налогу на основании выброса углекислого газа в атмосферу, можно непосредственно влиять не только на экологическую ситуацию, но и на темпы научно-технического прогресса в области автомобилестроения, стимулируя автовладельцев к приобретению более экономичных и экологически чистых автомобилей, а автопроизводителей — к внедрению новейших разработок, позволяющих снизить негативное воздействие транспорта на окружающую среду.

Следует поддержать предложения по отмене транспортного налога, заменив выпадающие доходы увеличением ставок акцизов на горюче-смазочные материалы. Это в большей степени соответствует принципу справедливости налогообложения, т.к. размер уплаченного владельцем автомобиля налога будет напрямую связан со степенью пользования дорожной сетью и загрязнением окружающей среды. Выигрывают от такого изменения, как бюджет, так и налогоплательщики. Поступление доходов в региональные бюджеты будет осуществляться не в осенне-зимний период, а более равномерно в течение года, а также упроститься налоговое администрирование по ведению учета и сбору транспортного налога с физических лиц. Реализация предлагаемых мероприятий позволит добиться существенного увеличения доходов с физических лиц, администрируемых налоговыми органами Российской Федерации.

Современная налоговая политика России исторически формировалась под влиянием многочисленных внутренних и внешних факторов, которым на данный момент времени подвержена особенно сильно в силу складывающихся международных отношений и имеющихся внутренних проблем страны. Основными факторами, предопределяющими развитие налоговой системы страны, являются взаимодействие федеральных, региональных и местных бюджетов (внутренние факторы), а также санкции, низкие цены на нефть и иные проявления межнациональных политик (внешние факторы). На их основе Правительством РФ формируются основных направлений налоговой политики на 2019-2021 годы Правительством РФ. Аннотация: В данной статье были раскрыты существующие проблемы современного механизма взимания налога на доходы физических лиц в Российской Федерации, рассмотрены основные направления развития налоговой системы на ближайшее время. Также в рамках работы определены пути совершенствования налогообложения доходов физических лиц, которые могут послужить основой формирования эффективной и справедливой системы налогообложения физических лиц с учетом согласования всех имеющихся интересов как для государства, так и для налогоплательщиков. Ключевые слова: налог на доходы физических лиц, региональный бюджет, местный бюджет, налоговая ставка, прогрессивная шкала налогообложения

Таким образом, 02 октября 2018 года Министерством Финансов РФ была опубликована информация о планах развития налоговой политики России на ближайшие 3 года [1, с. 8]. Естественно, что одним из приоритетных направлений налоговой политики на рассматриваемый период стало проведение мер, направленных на стабилизацию кризисной ситуации в стране. Тем не менее, основополагающими целями при разработке основных направлений налоговой политики являлись – обеспечение стабильного развития российской экономики, а также, улучшение финансового положения граждан России. Относительно вопросов налогообложения физических лиц в РФ, в основных направлениях развития налоговой политики РФ на 2019-2021 годы, важное значение отводится мероприятиям по развитию НДФЛ. На основание анализа основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов в части налога на доходы физических лиц [2, с. 12] можно сделать выводы о том, что совершенствование налогообложения физических лиц в РФ связаны с уточнением вопросов расчёта сумм, которые облагаются НДФЛ (уточнение в целях налогообложения порядка пересчёта в рубли расходов на приобретение облигаций внешних облигационных займов Российской Федерации, номинированных в иностранной валюте; уточнение условий предоставления налоговых вычетов в отношении опекунов недееспособных граждан и т.д.), а также, с вопросами контроля уплаты данного налога и предоставления отчётности по нему (в целях обеспечения полноты и своевременности уплаты НДФЛ: введение права самостоятельного исчисления налоговым органом НДФЛ в случае непредставления налогоплательщиком налоговой декларации при продаже недвижимого имущества (с учётом кадастровой стоимости указанного имущества); расширение круга лиц, на которых возложены обязанности налоговых агентов в отношении доходов по операциям с ценными бумагами), т.к. правильное исчисление сумм налога на доходы физических лиц и их полная, и своевременная оплата, способствуют экономическому развитию нашей страны, ввиду того, что частично формируют бюджет государства. На протяжении нескольких последних лет вопрос о налоговых ставках НДФЛ является одним из самых обсуждаемых вопросов в России. Варианты изменений предлагаются самые разные: от освобождения от налога лиц с невысоким уровнем доходов до введения прогрессивной шкалы, предусматривающей снижение ставки для малообеспеченных лиц и её увеличение и дифференциацию для тех людей, поступления в адрес которых достигают значительных размеров. При этом предполагается, что у большей части населения доход по-прежнему будет облагаться по ставке 13 %, хотя имело место и предложение о поднятии её до 15 % [3, с. 46]. Однако, несмотря на столь высокий интерес к этой теме, никаких изменений в порядке исчисления налога на доходы пока не сделано. То есть на начало 2019 года действительны те же ставки, что и в 2018 году. И на ближайшее будущее обновления в них не запланированы. Вместе с тем ряд изменений, влияющих на исчисление этого налога, в 2019 году всё-таки начал действовать:

1. Произошло расширение перечня доходов, которые относятся к дивидендам, и доходов, получаемых в натуральной форме;

2. Был дополнен список расходов, уменьшающих доход от продажи ценных бумаг;

3. В перечень не облагаемых налогом доходов включены: полевое довольствие в сумме, не превышающей 700 руб.;

4. Уточнён состав расходов, учитываемых в качестве имущественного вычета при продаже имущества.

Таким образом, можно сделать вывод о том, что основной проблемой НДФЛ является его ставки, которые тормозят развитие экономики страны в целом т.к. из-за них снижается уровень жизни населения, растет социальное неравенство. И хотя с 2019 года начал действовать ряд новшеств, значительным образом влияющих на размер облагаемой этим налогом базы, никаких конкретных изменений в порядке исчисления НДФЛ пока не было сделано. Этот факт, в случае если изменений не произойдет, не позволит в полной мере осуществить планы развития налоговой политики России на ближайшие 3 года.

Основными направлениями совершенствования налоговой политики и развития налоговой системы России в настоящий момент являются:

‒ поддержка развития наукоемких технологий и человеческого капитала;

‒ совершенствование налогового механизма для предпринимателей и малых предприятий;

– реформа имущественного налогообложения;

– повышение налогов на потребление при одновременном снижении налоговой нагрузки на труд и капитал;

– оптимизация предоставления налоговых льгот;

‒ повышение качества налогового администрирования.

Для приведения в действие механизма реформ, прежде всего надо подготовить базу.

Реформы проводят люди, от их образования, правовой культуры, условий, в которых они работают, будет зависеть успешность и эффективность развития налоговой системы России.

Необходимо уделять внимание материально - технической базе налоговых органов, их работа должна быть построена таким образом, чтобы идти в ногу с научно - техническим прогрессом, образование сотрудников налоговой инспекции постоянно должно самосовершенствоваться, систему оплаты труда можно связать с результатами работы, не только с уровнем пополнения казны, но и с итогами взаимодействия с налогоплательщиками, учитывать профессионализм и компетенцию.

Уровень налоговой культуры невозможно повысить за короткий промежуток времени, нужна планомерная работа в изменении сознания налогоплательщиков, что налоги неизбежны и их надо платить. В связи с этим необходимо тесное взаимодействие налоговых структур с населением и юридическими лицами, привлечение средств массовой информации для создания образа добросовестного налогоплательщика.

Для дальнейшего совершенствования налоговой политики России, исходя из вышеизложенного, необходимо [12, с. 5]:

– проводить непрерывную работу по изменению законодательства о налогах и сборах;

‒ вместе с фискальной функцией налогов усилить регулирующую, контролирующую функции;

‒ обеспечивать наполнение доходной части бюджета не за счет увеличения налогового бремени, а за счет более эффективного администрирования;

‒ проводить работу по выведению налогоплательщиков из «тени», бороться с недобросовестными налогоплательщиками, уклоняющимися от налогов;

‒ механизм налогообложения максимально упростить, сокращать льготы, заменив их более широкой базой налогов;

‒ увеличить налогообложение сферы потребления за счет повышения таможенных пошлин и акцизов;

‒ упростить и по возможности снизить налогообложение оплаты труда;

‒ добиваться согласованности в работе органов, относящихся к данной сфере деятельности государства.

В качестве основы новой налоговой системы можно предложить следующие налоги. Одним из основных налогов, который мог бы заменить налог на доходы физических лиц, можно рассмотреть налог на расходы физических лиц с прогрессивной ставкой налогообложения. Преимущество этого налога в том, что расходы легче контролируются, чем доходы, процесс взимания существенно упростится. Налог на доходы физических лиц в последнее время носит функцию косвенного налога с фонда оплаты труда, который увеличивает расходную часть на выплату зарплаты и себестоимость продукции, работ, услуг. Замена этого налога для предприятий освободит дополнительные оборотные средства. Более того принцип налогообложения расходов справедлив в социальном плане, доходы можно как - то скрыть, а расходы нет, покупка предметов роскоши и дорогостоящие покупки должны облагаться более высокой ставкой, социально - значимые товары самой низкой или вообще не облагаться. Инвестиционный рынок не пострадает, если снять налогообложение при продаже инвестиционных продуктов.

Следующим налогом, которым можно заменить налог на прибыль, стал бы налог на обложение доходов, выводимых из оборота предприятия. Причем к ним можно относить не только дивиденды, заемные средства, размещение средств на расчетных счетах, но и слишком высокие зарплаты (пределом можно назначить превышение средней заработной платы в этой отрасли в 3 - 5 раз) и другие расходы для работников не входящие в область оплаты труда. Определение налогооблагаемой базы по данному налогу гораздо легче, чем по налогу на прибыль, нет необходимости применения льгот, и для деятельности предприятий плюсом станет накопление оборотных средств, так как в интересах собственников станет экономия непроизводительных расходов. Налог на добавленную стоимость с высокой процентной ставкой было бы целесообразнее заменить налогом с оборота со ставкой до 3 - 5 % , при этом обложению бы подлежали обороты всех юридических лиц и предпринимателей [14, с. 439].

Низкая ставка для малых предприятий с небольшими оборотами не несет большой нагрузки, крупные предприятия же выиграют с разницы между ставкой налога на добавленную стоимость 18 % и новым налогом 5 % , что позволит снизить цены на свою продукцию и повысить спрос. Основными преимуществами предложенных налогов будут отсутствие льгот, упрощенный налоговый учет, возможность вывести свои доходы и обороты из тени недобросовестным налогоплательщикам, так как ставки по предлагаемым налогам существенно ниже.

На наш взгляд, в области совершенствования налоговой политики России есть много нерешенных задач, выбор инструментов налогового воздействия, механизма их использования должен быть определен руководством страны для создания долгосрочной стратегии и устойчивого развития экономики.

ЗАКЛЮЧЕНИЕ

Таким образом, по результатам проделанной работы можно сделать следующие выводы.

Под налогом понимается обязательный, индивидуально - безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоги выполняют следующие функции:

– фискальную, обеспечивают государство необходимыми средствами для осуществления деятельности,

– регулирующую, способствуют государственному регулированию рыночных, денежно - товарных отношений,

– контрольная, осуществление контроля за доходами физических и юридических лиц,

– распределительную, посредством налогов аккумулируются финансовые ресурсы и перераспределяются на различные государственные программы, эта функция носит ярко выраженный социальный характер.

В России действует трехуровневая налоговая система, включающая федеральные, региональные и местные налоги и сборы, данное разделение означает, в бюджеты какого уровня будут направлены поступления от этих налогов. Определены режимы налогообложения, от которых зависит, какими налогами будет облагаться юридическое лицо или предприниматель.

Налоговые реформы позволят значительно улучшить инвестиционный климат наряду с реформированием банковского сектора в целях трансформации сбережений в инвестиции, преобразование естественных монополий для возможности предоставления доступа к их услугам всем потребителям по рыночным ценам. Во-вторых, необходимо изменить систему распределения налоговых доходов между всеми уровнями бюджетной системы одновременно с реформой межбюджетных отношений и решением вопроса финансовой обеспеченности региональных бюджетов и бюджетов муниципальных образований, с учетом разграничения расходных полномочий между уровнями бюджетной системы, которые связаны с преобразованием местного самоуправления. В связи с этим важно внести соответствующие поправки, связанные с изменением сложившегося порядка закрепления налоговых доходов за территориальными образованиями в Бюджетный и Налоговый кодексы РФ.

Еще одной задачей является совершенствование существующей системы взимания отдельных налогов, ведь именно от того, насколько совершенной будет система, позволяющая определить объект налогообложения, налоговую базу, налоговую ставку, порядок исчисления и уплаты налога, во многом зависит степень учета интересов налогоплательщика в налоговых отношениях. Наконец, необходимо установить такую систему налогообложения, которая в наибольшей степени будет соответствовать экономическому потенциалу каждого отдельно взятого региона нашей страны.