Налоги с физических лиц и их экономическое значение ( Теоретические аспекты налогообложения физических лиц: понятие, сущность, виды и особенности )

Содержание:

ВВЕДЕНИЕ

Главные задачи, стоящие в настоящее время перед налоговой системой, включают в себя две, на первый взгляд, противоречивые проблемы: повышение собираемости налогов и ослабление налогового бремени. К числу актуальных и коньюктурных проблем можно смело отнести упрощение изъятия налога: техники исчисления, учета сокращения количества инструктивного и методологического материала. Очевидно, что, несмотря на постоянно изменяющееся законодательство, налоговая система не успевает за бурно развивающимися рыночными отношениями.

Актуальность темы работы подтверждается тем, что налогообложение – это достаточно сложная система общественных отношений, которая требует глубокого изучения. Иначе, незнание действующих норм и правил налогообложения может привести к неожиданным негативным последствиям для гражданина.

Значимую роль в налоговой системе России играет налогообложение физических лиц, т. к. оно является одним из главных инструментов реализации политики государства по перераспределению доходов между различными социальными группами населения. Налог на доходы физических лиц является основным в системе налогообложения населения. Налог на доходы физических лиц входит в пятерку налогов, обеспечивающих свыше 90% поступлений в федеральный бюджет России. Его уплачивают десятки миллионов российских граждан - более половины всего населения страны

Объектом исследования выступает налогообложение, предметом исследования – налогообложение физических лиц.

Целью выполнения работы является исследование налогообложения физических лиц.

Для достижения поставленной цели необходимо решить следующие задачи:

- подробно изучить теоретические аспекты налогообложения физических лиц;

- провести исследование налогообложения физических лиц;

- определить проблемы налогообложения физических лиц и меры по повышению эффективности налога на доходы физических лиц.

При написании работы были использованы методы системного, структурно-функционального и сравнительного анализа, эмпирического и теоретического обобщения.

Теоретическую и методологическую основу практической работы составили отдельные положения экономической теории, налогообложения, учебная и специализированная литература по налогообложению, а также Интернет-ресурсы., а также труды российских учёных, таких как Литовченко В.П., Грязнова А.Г., Дадашев А.З. и другие.

Информационной базой курсовой работы послужили статьи таких периодических изданий, как «Вопросы экономики», «Финансы и кредит», «Государство и право», «Налоги», «Налоговый вестник», а также информация, публикуемая на официальных сайтах Министерства финансов РФ, Российской газеты и др.

Структура исследования: работа состоит из введения, двух глав, заключения, списка использованных источников.

В первой главе «Теоретические аспекты налогообложения физических лиц: понятие, сущность, виды и особенности» отражена эволюция возникновения и развития налогообложения физических лиц в России и за рубежом, представлены виды налогов и сборов физических лиц и их значение, рассмотрены особенности налогообложения доходов физических лиц.

Во второй главе «Практический аспект налогообложения физических лиц» представлены роль налога на доходы физических лиц в формировании доходов бюджета РФ, проблемы налогообложения физических лиц и меры по повышению эффективности налога на доходы физических лиц.

Объем курсовой работы 35 страниц, библиографический список представлен 15 источниками.

1. Теоретические аспекты налогообложения физических лиц: понятие, сущность, виды и особенности

1.1. Эволюция возникновения и развития налогообложения физических лиц в России и за рубежом

В России на протяжении ряда столетий основным прямым налогом была подушная подать. В 1812 г. был введен прогрессивный процентный сбор с доходов от недвижимого имущества, представляющий собой своеобразную форму подоходного налога. Подоходный налог был представлен на рассмотрение Думы в 1907 г., но принят лишь в 1916г. Это был единственный из всех налогов, который предстояло взимать не с коллективных налогоплательщиков, а с суммы личных доходов отдельных индивидов; кроме того, ему предстояло стать единственным по-настоящему универсальным налогом, взимаемым со всех живущих в России и официально возложить фискальную ответственность на женщин (вместо налога на главу семьи).

Подоходный налог был необычен еще и тем, что в его основе лежала декларация о доходах, то есть добровольное согласие налогоплательщика раскрыть информацию о собственных доходах. Эта мера предполагала, что каждый налогоплательщик будет сознательно, с позиций гражданина и с пониманием своего долга, сотрудничать с правительством.[1]

В 1916 году правительство отдало предпочтение не английской, а прусской системе подоходного налога. Прусская модель представляла собой систему комплексного налогообложения, при которой налогоплательщик был обязан декларировать все источники своих доходов, а государство подходило к налогоплательщику как к участнику всех видов экономической деятельности.

Английская система фактически представляло собой смесь отдельных налогов на различные виды доходов, а не на налогоплательщика как такового.

Российское правительство решило контролировать все аспекты экономической деятельности личности, но при этом пошло еще дальше: оно предусмотрело нововведение, еще не принятое в других странах, которое заключалось в том, что каждый потенциальный работодатель, а также все финансовые учреждения были обязаны сообщать о своих платежах любому физическому или юридическому лицу, а государство оставляло за собой еще и право требовать всю необходимую информацию от самого налогоплательщика. Мы не можем знать, как эта система работала бы на практике, так как процесс сбора налогов был прерван февральской революцией; однако она четко обозначила цели, которые ставило перед собой правительство и которым будут следовать оба сменивших его режима.

Налогообложение было дифференцированным по прогрессивным ставкам. В 1916 г. его потолок был 12,5%, впоследствии Временное правительство довело его до 30,5%. Первоначально Правительство предусматривало минимальную сумму необлагаемого дохода в 1000 руб., что в 1912г. означало бы, что большинству населения подоходный налог не грозит. Инфляция военного периода резко увеличила число людей, чей доход равен или больше 1000 руб., а государственный совет понизил минимальный уровень дохода до 750 руб. с целью охватить налогом как можно большее количество населения. Отныне и бедные должны были быть включены в число налогоплательщиков, потому что получали статус граждан, то есть подтягивались до уровня граждан через насильственное включение в число налогоплательщиков.[2]

Лишь в 1916 г. был принят указ императора России о введении как такового подоходного налога и должен был быть введен в действие с 1917 г. Однако события 1917 г. не позволили данному указу вступить в действие.

В СССР подоходный налог с населения был введен на основании Указа Президиума Верховного Совета СССР от 30 апреля 1943 года. Его уплачивали граждане СССР, имеющие самостоятельный источник дохода, независимо от места проживания, а также иностранные лица и лица без гражданства, имевшие на территории СССР источники дохода. Техника взимания налога сохранялась практически неизменной вплоть до конца восьмидесятых годов. Взимание подоходного налога производилось у источника. Доходы плательщиков при обложении дифференцировались в зависимости от источников происхождения и размеров. Они подразделялись на: заработную плату; авторские вознаграждения и другие доходы литераторов и работников искусства; доходы лиц, занимающихся кустарно - ремесленным промыслом; доходы лиц, занимающихся частной практикой; другие доходы.[3]

В советские времена этот налог действовал по следующим принципам:

- платили все и со всех доходов;

- налоговую базу исчисляли ежемесячно, кроме кустарей, ремесленников и лиц, занимающихся частной практикой, так как у них она исчислялась за календарный год;

- ставки были прогрессивными, но по каждой социальной группе: рабочие, служащие и совместители; работники свободных профессий (писатели, артисты, художники и т.д.); кустари, ремесленники и служители религиозных культов.

Максимальный размер ставок составлял соответственно 13, 60, 90 процентов. Льготы также были установлены по социальному признаку. По сравнению с другими источниками доходов бюджета, в Советском Союзе подоходное налогообложение не играло значительной роли. Платежи населения в государственный бюджет осуществлялись в форме подоходного налога, налога на холостяков, одиноких и малосемейных граждан, сельскохозяйственного налога, налога на владельцев строений, земельного налога и налога с владельцев транспортных средств. Подоходный налог с населения был введен на основании Указа Президиума Верховного Совета СССР от 30 апреля 1943 года «О подоходном налоге с населения». Техника взимания налога сохранялась практически неизменной вплоть до конца восьмидесятых годов.[4] Существование подоходного налогообложения при социализме, как и в странах с рыночной экономикой, официально объяснялось необходимостью выравнивания доходов граждан для обеспечения большей социальной справедливости. Это достигалось с помощью установления необлагаемого минимума и слабо прогрессивной шкалы. Однако трудно говорить о действительной необходимости подобных мер в условиях, когда практически все доходы граждан прямо контролировались государством.[5]

Во многих зарубежных странах поступления от подоходного налога являются самой крупной доходной статьей. Доля подоходного налога в ВВП в Дании составляет от 26% до 21%, в Швеции на его долю приходится 18 процентов. В Германии на долю подоходного налога в ВВП приходится 9 процентов. В остальных странах доля подоходного налога в ВВП колеблется от 10% до 14 процентов. Поступления налога на доходы физических лиц в бюджеты составляют 4,1 % ВВП России. Поступления от подоходного налога занимают наибольший удельный вес в структуре доходов федерального бюджета США (около 40%), Великобритании (35%), Дании (примерно 50%). Кроме того, подоходный налог с граждан имеет приоритетное значение в доходах бюджетов таких экономически развитых стран, как Канада, Германия, Австрия, Япония, Норвегия. Налог на доходы физических лиц занимает важное место в бюджетно-налоговой системе Российской Федерации. Значимость налога на доходы физических лиц определяется следующими факторами: его ролью в процессе формирования доходов бюджетов субъектов Федерации, местных бюджетов (налог перераспределяется между ними), связью налога с доходами каждого гражданина Российской Федерации. Наметившаяся в последние годы тенденция к стабилизации экономики, рост оплаты труда способствуют увеличению поступлений налога на доходы физических лиц как в целом по России, так и в разрезе субъектов Федерации. Роль данного налога состоит в том, чтобы стимулировать оплату труда и перераспределять доходы физических лиц[6].

Реформа налогообложения, проводимaя в России в течение нескольких лет, дает положительные результаты. Она в значительной степени расширила круг реальных налогоплательщиков, напрямую связала их имущественные интересы с размером и способами изъятия в бюджет части доходов физических лиц. Вместе с тем сложившаяся к настоящему времени система налогообложения доходов физических лиц не может считаться окончательной и постоянно находится в процессе развития. [7]Ставки налога на доходы физических лиц для отдельных категорий налогоплательщиков в России выше чем в зарубежных странах. Более того, регулирование нагрузки на заработную плату крайне нестабильно, в результате чего работодатели склоняются к выдаче вознаграждений «в конверте», что порождает рост теневой экономики и коррупции. В практике мирового налогообложения преобладает прогрессивная шкала подоходного налога. Опыт большинства стран свидетельствует, что прогрессивная шкала налогообложения доходов физических лиц позволяет изымать сверхдоходы и возвращать эти средства в оборот путем создания новых рабочих мест и социальных выплат.

В России ставка налога на доходы физических лиц имеет плоскую шкалу, то есть все физические лица платят один и тот же процент с дохода независимо от величины дохода. Плоская 13%-ная шкала налога несправедлива по отношению к работникам с низкой заработной платой. Для реализации принципа справедливости налогообложения доходов физических лиц, способствовало бы введение прогрессивной шкалы налогообложения доходов физических лиц. К сожалению, налоговая система России пока уступает зарубежным странам.[8]

1.2. Виды налогов и сборов физических лиц и их значение

Государство в 2018 году, начиная с января месяца, активно взялось за проведение реформирования системы налогообложения в стране. Государственные чины считают, что ужесточив закон в области сбора налогов, можно будет в разы увеличить содержимое государственной казны и в разы уменьшить «теневой» сегмент бизнеса, поймав и наказав предпринимателей, которые не хотят платить налоги на честной основе. Но не только «нечестным» бизнесменам стоит готовиться к грядущим изменениям в налоговой системе: штормовой «ветер перемен» коснётся жизни каждого рядового жителя страны. В 2018 году правительство ввело коррективы в правила внесения существенного списка необходимых выплат. Во избежание начисления неприятных штрафов, каждый человек должен быть информирован: какие именно налоги актуальны в настоящее время и какие перемены действуют с начала января.[9]

Виды налогов физических лиц:

1. Транспортный налог. Транспортный налог каждый год даёт государственному бюджету почти 150 млрд. рублей. Зная это, невозможно даже рассчитывать, что данный налог может быть отменён. В 2018 году он остаётся обязательным для всех автолюбителей и владельцев машин. Отслеживать качество и систему его поступления в государственную казну будут, как и раньше, власти регионов. Радует, прежде всего, то, что сохранили ставки данного налога на прежнем уровне, который имелся год назад. Изменение внесли в следующую позицию: Увеличен период времени для погашения данного налога без штрафов (сейчас установлен срок до 1 декабря). Коэффициент сбора, соответствующий каждому отдельному региону, не изменился: как и прежде, он остаётся сугубо адресным.

2. Налог на имущество. В 2018 году предусмотрен изменённый способ выплаты налогов для граждан относительно жилых и нежилых помещений. Это способствует возрастанию выплат: инвентаризационная оценка квартиры всё больше уходит в прошлое при вычислении необходимых к внесению пошлин. Теперь учитывается иная — кадастровая цена помещения. А это тут же практически сравняет его цену с коммерческой ценой на рынке жилья. Соответственно, вместо 600 рублей, который раньше должен был заплатить в бюджет государства человек, купивший двухкомнатную квартиру в Москве, теперь он будет обязан расстаться с 6000 рублей в год и более. В дальнейшем такая ситуация приведёт к весомому увеличению платежей и, как показывает практика, к желанию со стороны граждан всячески обойти данную норму закона с целью экономии личных средств. Соответственно Налоговому кодексу, данные выплаты составляют 0,1 – 2% от рыночной стоимости объекта. Эти выплаты должны гасить граждане, имеющие в собственности: Комнатные и квартирные квадратные метры; парковку и гаражи; недостроенные помещения для ПМЖ; строения метражом не более 50 метров, расположенные на территориях, рассчитанных на дачные, либо садоводческие работы; комплексы, состоящие из единичного сооружения и не только единичного.

3. Налог при продаже недвижимости В 2018 году правительство обнулило возможность получения налоговых льгот при коммерческой реализации помещений, когда окончен срок давности и эксплуатации любого помещения[10]. Вплоть до 2016 года, необходимая выплата равнялась 13% от общей цифры, обозначенной в соглашении купли-продажи, умноженной на понижающий коэффициент 0,7 при условии, что собственностью помещение являлось не меньше трёх лет. А с 2016 года этот период существенно вырос: теперь он составляет пять лет. Начиная с января 2018 года, эта норма не актуальна. В данный момент, исходя из указа Министерства Финансов, даже, при условии, что объект был куплен тремя и пятью годами ранее, и всё это время он являлся собственностью покупающего – ему, всё равно, надлежит оплатить налоговую пошлину с коммерческой реализации. Она составляет 13%.

4. Земельный налог. Показатель кадастровой стоимости приобретёт свою значимость, как для обладателей недвижимости, так и для обладателей соток земли. На сегодняшний день главное значение приобретает рыночная стоимость земли: этому способствуют перемены, внесённые в систему расчёта налоговой пошлины в 2018 году. Теперь кадастровая цена почти, что вплотную сравнялась с ценой по рынку. Но, практика показывает, что чиновники, по самым различным на то причинам, часто бывают лишены объективности. Они существенно увеличивают показательную цифру.[11]

С целью предупреждения такого «случайного» злоупотребления чиновничьего произвола (особенно заметного в регионах), налогоплательщикам предоставляется право обжалования налоговой суммы в случае, когда она явно завышена и далека от реальности. Цифра налога на землю увеличится на 20%.Сумма нацелена на постоянный рост, вплоть до 2020 года включительно. Рост налогового бремени гарантированно обеспечит стойкое увеличение объёма государственной казны в 10 раз.

5. Налог на отдых. Это, так называемая, экспериментальная налоговая пошлина[12]. Он внедрён, пока лишь, в четырёх территориальных зонах отдыха: Алтайский край. Ставропольский край. Краснодарский край. Республика Крым. Официальной датой завершения данного налогового опыта считается 22.12.2022 года. Но, если данный налог выгодно себя зарекомендует, то дату его окончания изменят: с временной основы — на основу постоянную. Тогда оплачивать налог на отдых станут все граждане. Оплачивают данный налог все туристы, посещающих курорты. При этом оплачивать будут не только иностранцы, но и все граждане, живущие в РФ. Будут освобождены от выплаты данного налога лишь следующие лица: Граждане, имеющие «традиционные» льготы. Несовершеннолетние дети. Люди с подтверждённой инвалидностью. Герои войны, труда и др. Сумму налога планируют вычислять, исходя из времени пребывания на отдыхе, и подобная сумма не будет боле 100 рублей в день. Помимо этого, будут приниматься в расчёт следующие уточняющие детали: где проходит отдых; значение района; в какое время года; с какой целью происходит отдых (лечебный и т.д.). [13]

5. Налог на ИП. Вводятся перемены в налогообложение граждан, занимающихся личным предпринимательством. Независимо от факта, что до 31.12.2018 года для самозанятых граждан, оказывающих какие – либо услуги иным лицам, введены каникулы по налогам, лица, зарегистрированные как предприниматели, работающие по ПСН и ЕНВД, получают возможность понизить цифру своего единого налога на цифру расходных средств, понесённых при покупке кассового аппарата. Предельная цена подобного ККТ, по закону, должна быть в пределах 18000 рублей. Это даёт возможность уменьшить траты ИП при приобретении нового аппарата, без которого сейчас нельзя вести бизнес.

Таким образом, налогами в отношении рядовых граждан, облагаются все получаемые ими доходы. Это: заработная плата, дивиденды, подарки, жильё, автомобили и т.д. В России сейчас действует плоская шкала налогообложения доходов граждан страны. Согласно данным Росстата, размер средней номинальной зарплаты в стране равняется 38590 рублей. [14]

То есть, человек, имеющий эту сумму, выплачивает ежемесячно налогов порядка 5000 рублей. А за год эта сумма будет составлять 60000 рублей. Экономисты твердят о необходимости введения прогрессивной шкалы налогообложения. Они уверяют, что сейчас увеличение объёма сбора налогов происходит, в основном, за счёт наименее обеспеченных граждан. А подобная практика порочна и неизменно приводит к увеличению разрыва между самыми богатыми и самыми бедными россиянами. И этот разрыв увеличивается с космической скоростью. Начиная с декабря 2018 года с россиян могут начать взимать повышенную ставку НДФЛ — правительство обсуждало такую возможность. По подсчётам Министерства Финансов, увеличение ставки всего лишь на 2% даст поступление в бюджет государства прибыли до 0,5 триллионов рублей в год.[15]

1.3. Особенности налогообложения доходов физических лиц

Материальная выгода является одним из видов налоговой базы по налогу на доходы физических лиц (НДФЛ). Порядок ее определения регламентирован ст. 212 гл. 23 НК РФ. Согласно данной статье к доходу налогоплательщика в виде натуральной формы, в частности, относятся[16]:

1) оплата (полностью или частично) за него организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика;

2) полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на безвозмездной основе или с частичной оплатой;[17]

3) оплата труда в натуральной форме.

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

1) государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством. При этом к пособиям, не подлежащим налогообложению, относятся пособия по безработице, беременности и родам;[18]

2) пенсии по государственному пенсионному обеспечению, страховые пенсии, фиксированная выплата к страховой пенсии (с учетом повышения фиксированной выплаты к страховой пенсии) и накопительная пенсия, назначаемые в порядке, установленном действующим законодательством, социальные доплаты к пенсиям, выплачиваемые в соответствии с законодательством Российской Федерации и законодательством субъектов Российской Федерации;

3) все виды установленных действующим законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации)

4) вознаграждения донорам за сданную кровь, материнское молоко и иную помощь;

5) алименты, получаемые налогоплательщиками;[19]

6) суммы, получаемые налогоплательщиками в виде грантов (безвозмездной помощи), предоставленных для поддержки науки и образования, культуры и искусства в Российской Федерации международными, иностранными и (или) российскими организациями по перечням таких организаций, утверждаемым Правительством Российской Федерации;

7) суммы, получаемые налогоплательщиками в виде международных, иностранных или российских премий за выдающиеся достижения в области науки и техники, образования, культуры, литературы и искусства, туризма, средств массовой информации по перечню премий, утверждаемому Правительством РФ, а также в виде премий, присужденных высшими должностными лицами субъектов Российской Федерации за выдающиеся достижения в указанных областях;

8) и так далее. Полный перечень доходов, не подлежащих налогообложению, представлен в ст. 217 НК РФ.

Особенностью налогообложения доходов физических лиц в российской Федерации является то, что в соответствии с Налоговым Кодексом РФ, НДФЛ предполагает большой спектр налоговых льгот:

- изъятие, т.е. выведение из-под налога отдельных объектов налогообложения,

- вычеты из налогооблагаемой базы,

- возврат ранее уплаченного налога и налоговых санкций.

Методами исчисления налога являются как кумулятивная система исчисления налога, т.е. нарастающим итогом с начала налогового периода, так и не кумулятивная, т.е. по частям, в частности, различные виды доходов облагаются раздельно по различным ставкам.

В соответствие со ст. 210 Налогового Кодекса РФ, налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки[20].

Налоговая ставка устанавливается в размере 13 процентов, если иное не предусмотрено настоящей статьей.

Налоговая ставка устанавливается в размере 35 процентов в отношении следующих доходов:

- процентных доходов по вкладам в банках, находящихся на территории Российской Федерации;

- суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров;

- доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации, за исключением доходов, получаемых:

- в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15 процентов;

- от осуществления трудовой деятельности, в отношении которых налоговая ставка устанавливается в размере 13 процентов;

- от осуществления трудовой деятельности в качестве высококвалифицированного специалиста, в отношении которых налоговая ставка устанавливается в размере 13 процентов;

- от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом Российской Федерации, в отношении которых налоговая ставка устанавливается в размере 13 процентов;[21]

- от осуществления трудовой деятельности иностранными гражданами или лицами без гражданства, признанными беженцами или получившими временное убежище на территории Российской Федерации в соответствии с Федеральным законом "О беженцах", в отношении которых налоговая ставка устанавливается в размере 13 процентов.

Налог на доходы физических лиц уплачивается налогоплательщиком или налоговым агентом, осуществляющим за него исчисление и уплату налога, в федеральный бюджет в срок до 15 июля года, следующего за истекшим налоговым периодом. Уплату налога предваряет заполнение и подача налогоплательщиком или выполняющим его обязанности налоговым агентом налоговой декларации. [22]

Стандартные налоговые вычеты гарантируют определенный прожиточный минимум всем гражданам и их отдельным категориям. Они определяются в конкретных суммах. Подоходный налог с физ. лиц налоговики собирают со всего работающего населения страны, облагая этим сбором зарплату, дивиденды, вклады и выигрыши. Исключение составляют лишь те виды доходов, которые получены в виде социальных выплат от государства – они, согласно законодательству России, освобождаются от уплаты НДФЛ.

В 2017 году показатели НДФЛ по разным видам доходов выражаются следующим образом:[23]

- граждане Российской Федерации, получающие зарплату, уплачивают НДФЛ в размере 13% от ее суммы;

- физические лица, получившие доход в виде дивидендов, также отчисляют в бюджет 13% сбора;

- граждане Белоруссии, Киргизии, Казахстана и Армении – стран, входящих в состав ЕАЭС, официально трудящиеся в России, являются плательщиками сбора в 13%;

- такую же ставку (13%) должны уплачивать личности, относящиеся к категориям беженцев и иммигрантов;

- жители страны, получившие выигрыш или осуществившие вложение, должны отчислить 35% с данного дохода;

- нерезиденты, осуществляющие трудовую или предпринимательскую деятельность в России, уплачивают налог в размере 30% с доходов.

Таким образом, сегодня в российской налоговой практике применяется плоская шкала налогового обложения доходов россиян. При этом, согласно данным специалистов из Росстата, размер средней номинальной зарплаты в стране равен 38590 рублям, т.е. человек, получающий такую сумму, ежемесячно платит отчисление в размере чуть более 5000 рублей. Несложно посчитать, что в годовом выражении это будет примерно 60000 – сумма, которая для россиян с озвученным выше доходом является весьма существенной.

2. Практический аспект налогообложения физических лиц

2.1. Роль налога на доходы физических лиц в формировании доходов бюджета РФ

В условиях Российской экономики НДФЛ не является доминирующим в налоговой системе страны, но входит в число первых.

Для наглядности отобразим в таблице 1 величину поступлений налогов и сборов в консолидированный бюджет РФ.

Таблица 1

Поступление налогов и сборов в консолидированный бюджет за 2015-2017 г. (млрд. руб.)

|

Показатель |

2015г. |

2016г. |

2017г. |

|

Поступило в консолидированный бюджет РФ, «федеральные налоги и сборы»,всего |

12 126,0 |

12 770,4 |

15 419,2 |

|

Налог на прибыль организации |

2 442,2 |

2 677,9 |

3 239 ,4 |

|

Налог на доходы физических лиц |

2 805,2 |

3 017,2 |

3 251 ,6 |

|

Налог на добавленную стоимость |

2 589,4 |

2 808,3 |

3 233 ,4 |

|

Акцизы |

1 020,9 |

1 297,2 |

1 523,6 |

|

Налог на добычу полезных ископаемых |

3 226,8 |

2 929,3 |

4 130,4 |

|

Остальные налоги и сборы |

41,4 |

40,6 |

40,7 |

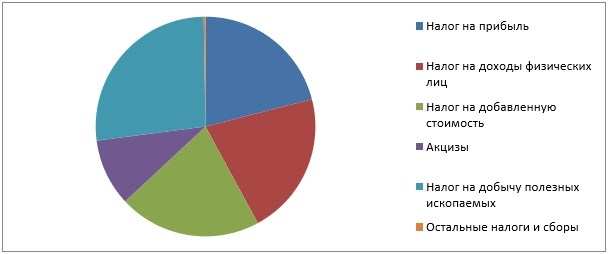

Из таблицы видно, что основными налоговыми пополнениями в казну государства являются: налог на добычу полезных ископаемых и налог на доходы физических лиц, у которого мы замечаем устойчивую тенденцию роста поступления. Структура поступления налогов и сборов за 2017 год представлена на рисунке 1.[24]

Рис.1 Структура поступления налогов и сборов за 2017 г.

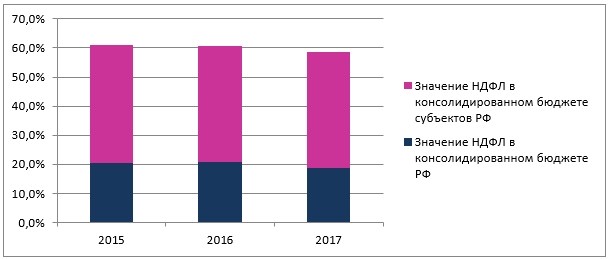

Об огромном значении налога на доходы физических лиц свидетельствуют данные о налоговых поступлениях в консолидированные бюджеты субъектов Российской Федерации за период с 2015 по 2017 год, представленные в таблице 2.

Таблица 2

Доля НДФЛ в налоговых доходах бюджетной системы РФ (млрд. руб.)

|

Значение НДФЛ в консолидированном бюджете РФ |

Значение НДФЛ в консолидированном бюджете субъектов РФ |

|||||

|

Год |

Консолидированный бюджет РФ, всего |

В т.ч. НДФЛ |

Доля,% |

Консолидированный бюджет субъектов РФ, всего |

В т.ч. НДФЛ |

Доля,% |

|

2015 |

13 720,4 |

2806,5 |

20,5 |

6 905,8 |

2806,5 |

40,6 |

|

2016 |

14 386,1 |

3017,2 |

20,9 |

7 551,4 |

3017,2 |

39,9 |

|

2017 |

17 197,1 |

3251,1 |

18,9 |

8 179,11 |

3251,1 |

39,7 |

Как мы видим, динамика налоговых поступлений в период 2015 по 2017 год была незначительной, доля НДФЛ в доходах консолидированных бюджетов РФ составила от 20,5 %до 18,9%.

Значимость налога на доходы физических лиц в консолидированном бюджете субъекта РФ достаточно высока, т.к. его доля составляет практически 40% за рассматриваемые периоды. Для наглядности отобразим значение НДФЛ в рис.2.

Рис.2 Структура поступления НДФЛ по уровням бюджета за 2015-2017 г.

Таким образом, можно сделать вывод о том, что налог на доходы физических лиц имеет большое значение для бюджета РФ. НДФЛ занимает одно из основных мест в налоговой системе РФ, непосредственно влияя как на построение налоговой политики государства, так и на финансовое состояние граждан.[25]

2.2. Пути оптимизации налогообложения физических лиц

Основы налогообложения и исчисления НДФЛ легче всего излагаются и усваиваются с помощью блок-схем, наглядно и в компактной форме отражающих сложные взаимосвязи налоговых правоотношений. На основе анализа главы 23 Налогового Кодекса РФ, а также на основании выполненного теоретического анализа специализированной литературы по налогообложению[26].

Они передают все многообразие нормативно-законодательных положений по налогу на доходы физических лиц, удерживаемому с работников предприятия. На первой из предлагаемых блок-схем (приложение 1) представлены наиболее общие положения по определению НДФЛ, удерживаемого с физических лиц налоговыми агентами - источниками выплат соответствующих доходов.

На второй блок-схеме (рисунок 3) указаны основные категории выплат, исключаемых из налоговой базы по месту работы физических лиц.

Прежде всего, это вознаграждения за выполнение трудовых обязанностей, выплачиваемых как в денежной, так и в натуральной формах.[27]

Указанный вид доходов определен подпунктом 6 пункта 1 статьи 208 НК РФ.

При получении налогоплательщиком дохода в натуральной форме в виде товаров, услуг или работ (например, по вспашке огородов) налоговая база, как показано на блок-схеме, должна определяться как стоимость этих товаров (работ, услуг), исчисленная исходя из их цен, устанавливаемых в порядке, предусмотренном статьей 40 Налогового кодекса.[28]

При этом в стоимость таких товаров (работ, услуг) должны включаться соответствующая сумма налога на добавленную стоимость.

Состав выплат, не включаемых в налоговую базу по НДФЛ

Выплаты разового характера

Единовременная

материальная

помощь

Компенсация стоимости путевок

Выплаты на лечение из прибыли

Выплаты от государства и предприятия

Пособия и пенсии от государства

Компенсации за причинение вреда здоровью

Командировочные расходы в пределах норм и наличии документов

Вознаграждения донорам

Другие выплаты

из прибыли

Доходы от собственности работников

Доходы от продажи продукции ЛПХ

Доходы от продажи домов…

Доходы, направленные на оплату обучения (до 38000 руб.)

Доходы, направленные на лечение

(до 38000 руб.)

Рис. 3. Выплаты, не включенные в налоговую базу НДФЛ

Другой вид доходов, которые бухгалтерия предприятия обязана облагать рассматриваемым налогом, - это все виды арендной платы, которую работники (и другие арендодатели) получают от предприятия за личный автотранспорт для использования в служебных целях. В некоторых случаях у хозяйства возникают случаи выплат доходов работникам в связи с покупкой у них принадлежащего им на праве частной собственности имущества - как недвижимого (жилые дома и другие постройки, земельные участки), так и движимого. При обложении налогом на доходы физических лиц такого рода выплаты бухгалтерия должна учитывать, что такого рода доходы исключаются из налоговой базы.

В состав доходов работников могут войти разного рода материальная помощь, доходы в виде материальной выгоды, пособия по временной нетрудоспособности и другие выплаты. Часть из них облагается по ставкам, отличающимся от указанных выше (6 и 13 %), или вообще исключается из налоговой базы (некоторые виды материальной помощи).

Из совокупного годового дохода работников перед его обложением НДФЛ Налоговый кодекс разрешает исключить ряд выплат, сделанных предприятием в их пользу. Они подробно перечислены в статье 217 НК РФ, а на блок-схеме показаны под наименованием "Компенсационные выплаты" Это могут быть выплаты, возникшие в связи с причинением работнику увечья на производстве или иного повреждения здоровья.

Существуют отдельные способы, позволяющие оптимизировать НДФЛ при выплате доходов физическим лицам.

Способ 1. Страховой.

Например, схемы уменьшения «подоходного» налога при помощи взаимодействия со страховыми организациями. Страхователем выступает организация-работодатель, страховщиком — соответствующая компания, а выгодоприобретателем — работник организации.

Итак, если в договоре со страховщиком (по обязательному и добровольному личному страхованию, а также добровольному пенсионному страхованию) прописано, что выгодоприобретатель может получать часть средств ежемесячно, то организация вполне может часть зарплаты выдавать непосредственно работнику, а дополнительный доход он будет получать в страховой компании.

Юридически такую возможность закрепляет пункт 3 статьи 213 Налогового кодекса, в котором сказано, что «при определении налоговой базы учитываются суммы страховых взносов, если указанные суммы вносятся за физических лиц из средств работодателей либо из средств организаций или индивидуальных предпринимателей, не являющихся работодателями в отношении тех физических лиц, за которых они вносят страховые взносы, за исключением случаев, когда страхование физических лиц производится по договорам обязательного страхования, договорам добровольного личного страхования или договорам добровольного пенсионного страхования.

Способ 2. Электронный

Данный способ предназначен в основном для налогоплательщиков, получающих доходы от организаций или физических лиц, находящихся за пределами России. Ни те ни другие не выступают налоговыми агентами по российскому законодательству. А значит, уплатить налог нужно резиденту РФ самому либо это придется сделать по требованию налогового органа. Почерпнуть информацию о получении дохода конкретным налогоплательщиком в случае его уклонения от уплаты налога фискалы могут, например, в банках. Однако существует лазейка, на которую ФНС не имеет прямого выхода и соответствующего контроля, — это всемирные денежные системы: Webmoney, Pay pal и пр.

Обязанности рассказывать об их использовании у российского налогоплательщика нет. Ведь в абзаце 1 пункта 2 статьи 23 Налогового кодекса говорится, что в обязательном порядке сообщать об открытии или закрытии счетов должны только организации и индивидуальные предприниматели, а не физические лица.[29]

2.3. Проблемы налогообложения физических лиц и меры по повышению эффективности налога на доходы физических лиц

В последнее время одной из важнейших проблем в нашем государстве является налогообложение. Эффективное экономическое развитие возможно только с формированием и функционированием хорошо отложенной системы налогообложения.

Действенное налогообложение возможно только при обеспечении гармоничного сочетания выбранного налогового механизма и задачами, которые поставило перед собой государство при управлении экономикой.

Заметно, что в последние годы налоговая система Российской Федерации имеет черты нестабильности и противоречивости законов. Высокое налогообложение является негативным явлением. Оно провоцирует снижение производства и склонность населения к скрытию доходов. Из всего этого нарушается целостность налоговой системы. В то же время государственный бюджет вследствие постоянного дефицита нуждается в пополнении бюджетных доходов, что возможно, в основном, только путем увеличения налоговых поступлений от налогоплательщиков. Данная ситуация является основной проблемой формирования оптимального соотношения налоговых ставок и налоговых поступлений. Одним из основных налогов, уплачиваемый в федеральный бюджет и касающийся всего населения, является налог на доходы физических лиц. Налог на доходы физических лиц или НДФЛ это прямой федеральный налог, который взимается с доходов граждан в денежном виде за отчетный период. Иначе говоря, налог представляет собой изъятие определенной части дохода каждого трудоспособного гражданина в бюджетную систему РФ для последующего перераспределения.

НДФЛ – высокопродуктивный и перспективный вид налога, так как его неуплата собственно невозможна. Методы исчисления данного налога ясны для всего населения, налоговые ставки закреплены законодательно, объекты налогообложения конкретно определены, а налоговая база определяется четко. Все вышеперечисленное определяет налог на доходы физических лиц довольно простым для налогообложения, но для России он представляет собой предмет актуальных полемик и споров.

Основные проблемы налогообложения, связанные с налогом на доходы физических лиц:

1. Низкий уровень доходов населения нашей страны и высокие налоговые ставки провоцируют сокрытие гражданами своих доходов, а особенно так называемые заработные платы «в конвертах». Данная ситуация влияет не только на снижение доходов бюджета, но и доходов внебюджетных фондов, так как отчисления в них так же будут снижены. Особый пик данная проблема достигает в период кризиса в экономике, когда заработная плата населения значительно снижается вплоть до прожиточного минимума.

2. Неэффективность системы контроля налоговых органов за чрезмерными доходами физических лиц порождает снижение налоговых поступлений в бюджет государства. Налоговые органы России на данный момент не могут обеспечить полную собираемость налогов, что приводит к выполнению плана поступлений в бюджет не за счет высоких доходов обеспеченных слоев населения, а за счет оплаты труда бюджетников, военных, служащих административных органов.

3. В налоговом контроле мало применены информационные технологии с целью увеличения эффективности системы налогообложения.

4. В российской практике имеет место ситуация массового укрывательства от налогов при сдаче в аренду собственного имущества, а так же незарегистрированной частной практики по образовательной деятельности.

5. Проблема выбора ставок налога на доходы физических лиц является одной из актуальных в нашем государстве. На протяжении нескольких последних лет оживленно ведется полемика о справедливости действующих ставок по НДФЛ. В данное время в Российской Федерации принята 13 %-ная плоская ставка. Государственной Думой Федерального Собрания Российской Федерации в 2013 году был рассмотрен законопроект о введении прогрессивной ставки налогообложения, но законопроект не набрал достаточное количество голосов.

Налог на доходы физических лиц касается интересов всех слоев экономически активного населения России. Он имеет ярко выраженный социальный характер и непосредственно влияет на величину реальных доходов граждан, а значит и на уровень жизни населения. Равным образом налог на доходы физических лиц регулирует уровень дифференциации населения.

Для повышения эффективности налоговой системы в Российской Федерации предложены следующие мероприятия:

1. Повышение профессионального уровня работников налоговых органов, а также введение в налоговую систему информационных технологий с целью обеспечения повсеместного контроля уплаты налогов.

2. Приоритетом деятельности налоговых органов должна стать проверка исполнения налогового законодательства, а не выполнение каких бы то ни было планов по сбору налогов.

3. Усовершенствование системы разъяснительных работ с населением с целью повышения налоговой культуры.

4. Предоставление льгот по налогу на доходы физических лиц малоимущим слоям населения.

5. Определение возможностей применения прогрессивной шкалы налогообложения с учетом роста доходов налогоплательщика

6. Формирование оптимальной системы ответственности за налоговые правонарушения.

Одним из главных мероприятий по увеличению эффективности НДФЛ является введение прогрессивной ставки налогообложения и ужесточение мер по собираемости налога на доходы, особенно с доходов лиц, превышающих средний уровень.

Система налогообложения представляет собой важнейший инструмент государственного управления в сфере стимулирования экономического роста и социального развития в стране.

Предложенные мероприятия имеют основной целью увеличение налоговых поступлений в доход государства, не нарушая с социальную справедливость. Поэтапная реализация данных мер сформирует условия, которые необходимы для повышения эффективности и справедливости налогообложения доходов физических лиц на современном этапе в Российской Федерации

ЗАКЛЮЧЕНИЕ

С момента возникновения государства, налоги являются неотъемлемым элементом экономических отношений. Вместе с государством налоговая система изменяется и развивается. Она является необходимой для государства, так как это важнейший инструмент реализации экономической политики государства, а так же с её помощью государство реализует свои функции, в том числе и социально значимые.

Значимую роль в налоговой системе России играет налогообложение физических лиц, т. к. оно является одним из главных инструментов реализации политики государства по перераспределению доходов между различными социальными группами населения.

Налоги, уплачиваемые физическими липами, являются не только большой статьей доходов государства, но и помогают государству в регулировании существующего уровня дифференциации доходов населения.

Сохранению данного инструмента регулирования государства, а также недопущении уменьшения доли налогов, поступающих от налогоплательщиков - физических лиц, способствует налоговое администрирование. Оно представляет собой организационную и управленческую деятельность уполномоченных государственных органов по обеспечению поступления налогов, сборов и других налоговых платежей в бюджетную систему Российской Федерации, определенную законами и другими правовыми и нормативными актами.

Виды налогов физических лиц:

1. Транспортный налог. Транспортный налог каждый год даёт государственному бюджету почти 150 млрд. рублей. Зная это, невозможно даже рассчитывать, что данный налог может быть отменён. В 2018 году он остаётся обязательным для всех автолюбителей и владельцев машин. Отслеживать качество и систему его поступления в государственную казну будут, как и раньше, власти регионов. Радует, прежде всего, то, что сохранили ставки данного налога на прежнем уровне, который имелся год назад. Изменение внесли в следующую позицию: Увеличен период времени для погашения данного налога без штрафов (сейчас установлен срок до 1 декабря). Коэффициент сбора, соответствующий каждому отдельному региону, не изменился: как и прежде, он остаётся сугубо адресным.

2. Налог на имущество. В 2018 году предусмотрен изменённый способ выплаты налогов для граждан относительно жилых и нежилых помещений. Это способствует возрастанию выплат: инвентаризационная оценка квартиры всё больше уходит в прошлое при вычислении необходимых к внесению пошлин. Теперь учитывается иная — кадастровая цена помещения. А это тут же практически сравняет его цену с коммерческой ценой на рынке жилья. Соответственно, вместо 600 рублей, который раньше должен был заплатить в бюджет государства человек, купивший двухкомнатную квартиру в Москве, теперь он будет обязан расстаться с 6000 рублей в год и более. В дальнейшем такая ситуация приведёт к весомому увеличению платежей и, как показывает практика, к желанию со стороны граждан всячески обойти данную норму закона с целью экономии личных средств. Соответственно Налоговому кодексу, данные выплаты составляют 0,1 – 2% от рыночной стоимости объекта. Эти выплаты должны гасить граждане, имеющие в собственности: Комнатные и квартирные квадратные метры; парковку и гаражи; недостроенные помещения для ПМЖ; строения метражом не более 50 метров, расположенные на территориях, рассчитанных на дачные, либо садоводческие работы; комплексы, состоящие из единичного сооружения и не только единичного.

3. Налог при продаже недвижимости В 2018 году правительство обнулило возможность получения налоговых льгот при коммерческой реализации помещений, когда окончен срок давности и эксплуатации любого помещения. Вплоть до 2016 года, необходимая выплата равнялась 13% от общей цифры, обозначенной в соглашении купли-продажи, умноженной на понижающий коэффициент 0,7 при условии, что собственностью помещение являлось не меньше трёх лет. А с 2016 года этот период существенно вырос: теперь он составляет пять лет. Начиная с января 2018 года, эта норма не актуальна. В данный момент, исходя из указа Министерства Финансов, даже, при условии, что объект был куплен тремя и пятью годами ранее, и всё это время он являлся собственностью покупающего – ему, всё равно, надлежит оплатить налоговую пошлину с коммерческой реализации. Она составляет 13%.

4. Земельный налог. Показатель кадастровой стоимости приобретёт свою значимость, как для обладателей недвижимости, так и для обладателей соток земли. На сегодняшний день главное значение приобретает рыночная стоимость земли: этому способствуют перемены, внесённые в систему расчёта налоговой пошлины в 2018 году.

С целью предупреждения такого «случайного» злоупотребления чиновничьего произвола (особенно заметного в регионах), налогоплательщикам предоставляется право обжалования налоговой суммы в случае, когда она явно завышена и далека от реальности. Цифра налога на землю увеличится на 20%.Сумма нацелена на постоянный рост, вплоть до 2020 года включительно. Рост налогового бремени гарантированно обеспечит стойкое увеличение объёма государственной казны в 10 раз.

5. Налог на отдых. Это, так называемая, экспериментальная налоговая пошлина. Он внедрён, пока лишь, в четырёх территориальных зонах отдыха: Алтайский край. Ставропольский край. Краснодарский край. Республика Крым. Официальной датой завершения данного налогового опыта считается 22.12.2022 года. Но, если данный налог выгодно себя зарекомендует, то дату его окончания изменят: с временной основы — на основу постоянную. Тогда оплачивать налог на отдых станут все граждане. Оплачивают данный налог все туристы, посещающих курорты. При этом оплачивать будут не только иностранцы, но и все граждане, живущие в РФ. Будут освобождены от выплаты данного налога лишь следующие лица: Граждане, имеющие «традиционные» льготы. Несовершеннолетние дети. Люди с подтверждённой инвалидностью. Герои войны, труда и др. Сумму налога планируют вычислять, исходя из времени пребывания на отдыхе, и подобная сумма не будет боле 100 рублей в день. Помимо этого, будут приниматься в расчёт следующие уточняющие детали: где проходит отдых; значение района; в какое время года; с какой целью происходит отдых (лечебный и т.д.).

5. Налог на ИП. Вводятся перемены в налогообложение граждан, занимающихся личным предпринимательством. Независимо от факта, что до 31.12.2018 года для самозанятых граждан, оказывающих какие – либо услуги иным лицам, введены каникулы по налогам, лица, зарегистрированные как предприниматели, работающие по ПСН и ЕНВД, получают возможность понизить цифру своего единого налога на цифру расходных средств, понесённых при покупке кассового аппарата. Предельная цена подобного ККТ, по закону, должна быть в пределах 18000 рублей. Это даёт возможность уменьшить траты ИП при приобретении нового аппарата, без которого сейчас нельзя вести бизнес.

Таким образом, налогами в отношении рядовых граждан, облагаются все получаемые ими доходы. Это: заработная плата, дивиденды, подарки, жильё, автомобили и т.д. В России сейчас действует плоская шкала налогообложения доходов граждан страны. Согласно данным Росстата, размер средней номинальной зарплаты в стране равняется 38590 рублей.

То есть, человек, имеющий эту сумму, выплачивает ежемесячно налогов порядка 5000 рублей. А за год эта сумма будет составлять 60000 рублей. Экономисты твердят о необходимости введения прогрессивной шкалы налогообложения. Они уверяют, что сейчас увеличение объёма сбора налогов происходит, в основном, за счёт наименее обеспеченных граждан. А подобная практика порочна и неизменно приводит к увеличению разрыва между самыми богатыми и самыми бедными россиянами. И этот разрыв увеличивается с космической скоростью. Начиная с декабря 2018 года с россиян могут начать взимать повышенную ставку НДФЛ — правительство обсуждало такую возможность. По подсчётам Министерства Финансов, увеличение ставки всего лишь на 2% даст поступление в бюджет государства прибыли до 0,5 триллионов рублей в год.

Таким образом, сегодня в российской налоговой практике применяется плоская шкала налогового обложения доходов россиян. При этом, согласно данным специалистов из Росстата, размер средней номинальной зарплаты в стране равен 38590 рублям, т.е. человек, получающий такую сумму, ежемесячно платит отчисление в размере чуть более 5000 рублей. Несложно посчитать, что в годовом выражении это будет примерно 60000 – сумма, которая для россиян с озвученным выше доходом является весьма существенной.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 19.02.2018) // URL: http://www.consultant.ru (дата обращения: 11.12.2018)

- Алексейчева, Е.Ю. Налоги и налогообложение: учебник / Е.Ю. Алексейчева, Е.Ю. Куломзина, М.Д. Магомедов. - Москва: Издательско-торговая корпорация «Дашков и К°», 2017. - 300 с. - URL: http://biblioclub.ru/index.php?page=book&id=454028 (13.12.2018).

- Бюллетень о текущих тенденциях российской экономики. Доходы населения в период выхода экономики из рецессии [Электронный ресурс] / Аналитический Центр при Правительстве РФ, 2017. – №22(февраль). – 16 с., URL: http://ac.gov.ru/files/publication/a/11944.pdf (дата обращения: 11.12.2018)

- Белоусова, С.Н., Руденко И.Р. Сравнительный анализ налоговой системы РФ и зарубежных стран [Электронный ресурс] // Экономика и менеджмент инновационных технологий. – 2015. - №9. – URL: http:// ekonomika.snauka.ru/2015/09/9736 (дата обращения 11.12.2018)

- Зотиков, Н.З. Налогообложение доходов физических лиц: направления совершенствования//Зотиков Н.З., Савдерова А.Ф.//Научные исследования: от теории к практике. 2017. № 1-2 (11). С. 122-129.

- Клюев, Ю.В. Налоги и налогообложение: учебное пособие / Ю.В. Клюев; Министерство культуры Российской Федерации, Кемеровский государственный институт культуры, Институт социально-культурных технологий, Кафедра управления и экономики социально-культурной сферы. - Кемерово: Кемеровский государственный институт культуры, 2017. - 128 с. [Электронный ресурс]. - URL: http://biblioclub.ru/index.php?page=book&id=487675 (13.12.2018).

- Литовченко, В.П. Финансы-М.: Издательско-торговая корпорация «Дашков и Ко», 2017. - 588с.

- Митрофанова, И.А. Налоги и налогообложение: учебник / И.А. Митрофанова, А.Б. Тлисов, И.В. Митрофанова. - Москва ; Берлин : Директ-Медиа, 2017. - 282 с.: [Электронный ресурс]. - URL: http://biblioclub.ru/index.php?page=book&id=476730(13.12.2018).

- Минакова, Е.С. Роль НДФЛ в формировании бюджетных доходов//Минакова Е.С., Плахов А.В./Молодой ученый. 2016. - № 26 (130). - С. 362-363.

- Налоги физических лиц, уплачиваемые в России. Какие произошли изменения[Электронный ресурс]//https://pravbaza.ru/nalogooblozhenie-v-rf/vidy-nalogov-dlya-fizicheskix-lic (дата обращения 11.12.2018)

- Налоги и расчеты с бюджетом: Учеб. пособие / Под ред.Д.Г. Черника.2 е изд. перераб. и доп. - М.: Финансы и статистика, 2015. - 688с.

- Негодова, А.В. Влияние налоговой системы России на уровень доходов граждан//Современные научные исследования и разработки. 2017. № 8 (8). С. 140-142.

- Ордынская, Е.В. Налоги и налогообложение: учебник / Е.В. Ордынская. - Москва: Проспект, 2017. - 332 с. [Электронный ресурс]. - URL: http://biblioclub.ru/index.php?page=book&id=468190 (13.12.2018).

- Татаринцева, Д.В. Роль НДФЛ в бюджете РФ//научные достижения и открытия современной молодёжи: актуальные вопросы и инновации сборник статей победителей международной научно-практической конференции. 2017. - С. 249-250.

- Торопова, Е.В. Финансы: учебное пособие / Е.В. Торопова, Л.В. Кошелева. - 2-е изд., испр. и доп. - Йошкар-Ола : ПГТУ, 2014. - 136 с. - URL: http://biblioclub.ru/index.php?page=book&id=492607 (13.12.2018).

-

Торопова, Е.В. Финансы: учебное пособие / Е.В. Торопова, Л.В. Кошелева. - 2-е изд., испр. и доп. - Йошкар-Ола : ПГТУ, 2014. - 136 с. - URL: http://biblioclub.ru/index.php?page=book&id=492607 (13.12.2018). ↑

-

Ордынская, Е.В. Налоги и налогообложение: учебник / Е.В. Ордынская. - Москва: Проспект, 2017. - 332 с. [Электронный ресурс]. - URL: http://biblioclub.ru/index.php?page=book&id=468190 (13.12.2018). ↑

-

Торопова, Е.В. Финансы: учебное пособие / Е.В. Торопова, Л.В. Кошелева. - 2-е изд., испр. и доп. - Йошкар-Ола : ПГТУ, 2014. - 136 с. - URL: http://biblioclub.ru/index.php?page=book&id=492607 (13.12.2018). ↑

-

Алексейчева, Е.Ю. Налоги и налогообложение: учебник / Е.Ю. Алексейчева, Е.Ю. Куломзина, М.Д. Магомедов. - Москва: Издательско-торговая корпорация «Дашков и К°», 2017. - 300 с. - URL: http://biblioclub.ru/index.php?page=book&id=454028 (13.12.2018). ↑

-

Ордынская, Е.В. Налоги и налогообложение: учебник / Е.В. Ордынская. - Москва: Проспект, 2017. - 332 с. [Электронный ресурс]. - URL: http://biblioclub.ru/index.php?page=book&id=468190 (13.12.2018). ↑

-

Белоусова, С.Н., Руденко И.Р. Сравнительный анализ налоговой системы РФ и зарубежных стран [Электронный ресурс] // Экономика и менеджмент инновационных технологий. – 2015. - №9. – URL: http:// ekonomika.snauka.ru/2015/09/9736 (дата обращения 11.12.2018) ↑

-

Алексейчева, Е.Ю. Налоги и налогообложение: учебник / Е.Ю. Алексейчева, Е.Ю. Куломзина, М.Д. Магомедов. - Москва: Издательско-торговая корпорация «Дашков и К°», 2017. - 300 с. - URL: http://biblioclub.ru/index.php?page=book&id=454028 (13.12.2018).

? Ордынская, Е.В. Налоги и налогообложение: учебник / Е.В. Ордынская. - Москва: Проспект, 2017 ↑

-

Белоусова, С.Н., Руденко И.Р. Сравнительный анализ налоговой системы РФ и зарубежных стран [Электронный ресурс] // Экономика и менеджмент инновационных технологий. – 2015. - №9. – URL: http:// ekonomika.snauka.ru/2015/09/9736 (дата обращения 11.12.2018) ↑

-

Налоги физических лиц, уплачиваемые в России. Какие произошли изменения [Электронный ресурс]//https://pravbaza.ru/nalogooblozhenie-v-rf/vidy-nalogov-dlya-fizicheskix-lic (дата обращения 11.12.2018) ↑

-

Ордынская, Е.В. Налоги и налогообложение: учебник / Е.В. Ордынская. - Москва: Проспект, 2017. - 332 с. [Электронный ресурс]. - URL: http://biblioclub.ru/index.php?page=book&id=468190 (13.12.2018). ↑

-

Алексейчева, Е.Ю. Налоги и налогообложение: учебник / Е.Ю. Алексейчева, Е.Ю. Куломзина, М.Д. Магомедов. - Москва: Издательско-торговая корпорация «Дашков и К°», 2017. - 300 с. - URL: http://biblioclub.ru/index.php?page=book&id=454028 (13.12.2018).

? Ордынская, Е.В. Налоги и налогообложение: учебник / Е.В. Ордынская. - Москва: Проспект, 2017 ↑

-

Ордынская, Е.В. Налоги и налогообложение: учебник / Е.В. Ордынская. - Москва: Проспект, 2017. - 332 с. [Электронный ресурс]. - URL: http://biblioclub.ru/index.php?page=book&id=468190 (13.12.2018). ↑

-

Белоусова, С.Н., Руденко И.Р. Сравнительный анализ налоговой системы РФ и зарубежных стран [Электронный ресурс] // Экономика и менеджмент инновационных технологий. – 2015. - №9. – URL: http:// ekonomika.snauka.ru/2015/09/9736 (дата обращения 11.12.2018) ↑

-

Алексейчева, Е.Ю. Налоги и налогообложение: учебник / Е.Ю. Алексейчева, Е.Ю. Куломзина, М.Д. Магомедов. - Москва: Издательско-торговая корпорация «Дашков и К°», 2017. - 300 с. - URL: http://biblioclub.ru/index.php?page=book&id=454028 (13.12.2018).

? Ордынская, Е.В. Налоги и налогообложение: учебник / Е.В. Ордынская. - Москва: Проспект, 2017 ↑

-

Ордынская, Е.В. Налоги и налогообложение: учебник / Е.В. Ордынская. - Москва: Проспект, 2017. - 332 с. [Электронный ресурс]. - URL: http://biblioclub.ru/index.php?page=book&id=468190 (13.12.2018). ↑

-

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 30.11.2016) // "Собрание законодательства РФ", 07.08.2000, N 32, ст. 3340 ↑

-

Татаринцева, Д.В. Роль НДФЛ в бюджете РФ//научные достижения и открытия современной молодёжи: актуальные вопросы и инновации сборник статей победителей международной научно-практической конференции. 2017. - С. 249-250. ↑

-

Алексейчева, Е.Ю. Налоги и налогообложение: учебник / Е.Ю. Алексейчева, Е.Ю. Куломзина, М.Д. Магомедов. - Москва: Издательско-торговая корпорация «Дашков и К°», 2017. - 300 с. - URL: http://biblioclub.ru/index.php?page=book&id=454028 (13.12.2018).

? Ордынская, Е.В. Налоги и налогообложение: учебник / Е.В. Ордынская. - Москва: Проспект, 2017 ↑

-

Белоусова, С.Н., Руденко И.Р. Сравнительный анализ налоговой системы РФ и зарубежных стран [Электронный ресурс] // Экономика и менеджмент инновационных технологий. – 2015. - №9. – URL: http:// ekonomika.snauka.ru/2015/09/9736 (дата обращения 11.12.2018) ↑

-

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 30.11.2016) // "Собрание законодательства РФ", 07.08.2000, N 32, ст. 3340 ↑

-

Зотиков, Н.З. Налогообложение доходов физических лиц: направления совершенствования//Зотиков Н.З., Савдерова А.Ф.//Научные исследования: от теории к практике. 2017. № 1-2 (11). С. 122-129. ↑

-

Ордынская, Е.В. Налоги и налогообложение: учебник / Е.В. Ордынская. - Москва: Проспект, 2017. - 332 с. [Электронный ресурс]. - URL: http://biblioclub.ru/index.php?page=book&id=468190 (13.12.2018). ↑

-

Зотиков, Н.З. Налогообложение доходов физических лиц: направления совершенствования//Зотиков Н.З., Савдерова А.Ф.//Научные исследования: от теории к практике. 2017. № 1-2 (11). С. 122-129. ↑

-

Налоги физических лиц, уплачиваемые в России. Какие произошли изменения [Электронный ресурс]//https://pravbaza.ru/nalogooblozhenie-v-rf/vidy-nalogov-dlya-fizicheskix-lic (дата обращения 11.12.2018) ↑

-

Налоги физических лиц, уплачиваемые в России. Какие произошли изменения [Электронный ресурс]//https://pravbaza.ru/nalogooblozhenie-v-rf/vidy-nalogov-dlya-fizicheskix-lic (дата обращения 11.12.2018) ↑

-

Налоговый кодекс Российской Федерации ↑

-

Зотиков, Н.З. Налогообложение доходов физических лиц: направления совершенствования//Зотиков Н.З., Савдерова А.Ф.//Научные исследования: от теории к практике. 2017. № 1-2 (11). С. 122-129. ↑

-

Налоги физических лиц, уплачиваемые в России. Какие произошли изменения [Электронный ресурс]//https://pravbaza.ru/nalogooblozhenie-v-rf/vidy-nalogov-dlya-fizicheskix-lic (дата обращения 11.12.2018) ↑

-

Зотиков, Н.З. Налогообложение доходов физических лиц: направления совершенствования//Зотиков Н.З., Савдерова А.Ф.//Научные исследования: от теории к практике. 2017. № 1-2 (11). С. 122-129. ↑

- Сущность и основные элементы внешней среды компании

- Организационная культура и ее роль в современных организациях (Основные понятия организационной культуры)

- Юридическая ответственность (Субъекты правоотношений юридической ответственности )

- Обзор языков программирования высокого уровня (Понятие и развития языка программирования)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации ( Теоретические аспекты мотивации персонала организации )

- Понятие и виды правосознания (Функции правосознания)

- Способы решения мыслительных задач в раннем возрасте

- ценка готовности детей к школе»

- разработка мероприятий, направлений по совершенствованию влияние человеческого фактора в управлении организацией в ООО «Рекламные технологии».

- Понятие и основные признаки правовой нормы ( Применение права - важнейшая форма реализации правовых норм )

- Нотариальные действия (правовое регулирование нотариальных действий по российскому законодательству

- Принципы и методы современного планирования