Налоги с физических лиц и их экономическое значение (Экономическая сущность подоходного налогообложения, основные элементы, определяющие взимание НДФЛ в РФ)

Содержание:

ВВЕДЕНИЕ

Налоги – неотъемлемая часть экономической системы любой страны. Они формируют бюджеты разных уровней: от федерального до местного, создают материальную основу существования государства. Содержание аппарата управления, администраций различных уровней, полиции, армии, прочих госструктур оплачивается благодаря уплате налогов, которые осуществляют юридические лица, индивидуальные предприниматели и физические лица.

Физические лица уплачивают восемь основных видов налоговых обязательств: НДФЛ, налог на имущество, транспортный налог, земельный налог, акциз (касается индивидуальных предпринимателей, которые так же относя к категории физических лиц), водный налог, сборы за использование объектов животного мира и водных биологических ресурсов.

Налоговые изменения с 1 января 2019 года коснулись также физических лиц. С 1 января 2019 года на территории г. Москвы, Подмосковья, Калужской области и в Республике Татарстан введен новый специальный налоговый режим для самозанятых, согласно которому граждане должны уплачивать налог на профессиональный доход для самозанятых.

Актуальность темы исследования продиктована и тем, что, например, налог на имущество физических лиц – это местный налог, он направлен на регулирование процесса накопления, и сосредоточен на имущество в собственности налогоплательщика.

Значительную часть поступлений бюджета Российской Федерации формирует налог на доходы физических лиц (НДФЛ). При этом особенностью сложившийся системы взимания налога на доходы физических лиц в Российской Федерации является ярко выраженный, фискальный характер налога.

Актуальность темы курсовой работы обусловлена и тем, что в настоящее время большинство социально-экономических проблем населения страны находится на уровне регионов. Поэтому вопросы финансовой самостоятельности и обеспеченности регионов ресурсами, в том числе и финансовыми, имеют особое значение. Решение этих вопросов в значительной степени зависит от структуры экономики и уровня её развития на территории соответствующего субъекта. Но самым главным и важным источником формирования финансовых ресурсов региона являются средства бюджета, которые образуют основу финансовой системы региона, расширяют его экономический потенциал, укрепляют экономическую самостоятельность региональных органов власти, выявляют и используют резервы финансовых ресурсов, что в свою очередь сказывается на развитии административно-территориальной единицы и государства в целом.

Все регионы России несмотря на их различия в социально-экономическом положении, разнообразии конъюнктуры, имеют одинаковые проблемы, которые связаны с дефицитом средств, необходимых для осуществления расходов на социальную политику, здравоохранение и проч.

Уже достаточно длительное время существует проблема нехватки финансовых средств, которая и обуславливает имеющиеся дисбалансы бюджетов регионов. Сейчас проблема рационального использования бюджетных средств и поисков резервов роста налоговых доходов бюджетов территориальных образований стоит особенно остро.

Таким образом, целью исследования в курсовой работе является анализ экономической роли налогов с физических лиц в Российской Федерации, оценка проблем и путей совершенствования механизма их исчисления и взимания, в том числе с точки зрения администрирования.

Задачи исследования:

- охарактеризовать состав элементов и механизм налогообложение физических лиц в соответствии с законодательством РФ в разрезе налоговых обязательств;

- проанализировать роль налогов с физических лиц по данным ФНС России в составе бюджетных доходов;

- выделить проблемы и перспективы повышения экономической роли налогов с физических лиц.

Объект исследования – финансово-правовые отношения в области налогообложения физических лиц

Предмет исследования – совокупность финансово-правовых отношений, складывающихся в области налогообложения физических лиц, а также процесс налогового администрирования и контроля.

Степень изученности поставленной темы исследования сконцентрирована в комплексном подходе к изучению налогообложения, в работах исследователей широко рассматривается историческое развитие процесса налогообложения, содержание понятийного аппарата, используемого в системе налогообложения, в периодической литературе, как правило, раскрываются отдельные спорные ситуации.

Методологическую и теоретическую основу данной работы составляют: Бюджетный и Налоговый кодексы РФ, Гражданский кодекс РФ, Федеральные законы, другие нормативные правовые акты, основные положения, содержащиеся в публикациях отечественных и зарубежных ученых-экономистов: И. В. Горского, В. В. Коровкина, Л. Н. Лыковой, В. Г. Панскова, Г. Б. Поляка, Д. Г. Черника, Т. Ф. Юткиной и других.

В работе будут применяться общенаучный метод эмпирического познания (наблюдение, описание).

Структурно работа включает введение, три главы, заключение и список использованных источников.

1. НАЛОГООБЛОЖЕНИЕ ФИЗИЧЕСКИХ ЛИЦ В СООТВЕТСТВИИ С ЗАКОНОДАТЕЛЬСТВОМ РФ

1.1 Сущность и значение налогов как экономической категории

В налоговой системе любого государства основным элементом являются налоги, поскольку представляют собой важнейший источник формирования бюджета страны и одним из вариантов аккумулирования и централизации денежных средств на выполнение государством своих функций.

Выступая правовой категорией, налоги – это юридически формализованные объективные отношения налогоплательщиков и государства в форме законодательства о налогах и сборах, основная составляющая финансового права государства.

Налог, как экономическая категория является формой денежных отношений между физическими и юридическими лицами и государством, которым присущ специфическое общественное назначение и объективный характер – мобилизация в распоряжение государства финансовых ресурсов.[1] Как финансовая категория налоги – это часть системы финансовых отношений, базирующаяся на существовании различных форм собственности и выражающая специфическим образом одну из существующих форм финансовых отношений – часть стоимости национального дохода и совокупного общественного продукта мобилизуется, а затем используется через систему госрасходов.

Сущностная характеристика налога выражается в присущих ему признаках:[2]

1. Общеобязательный характер – уплата налогов в государственный бюджет является обязанностью каждого налогоплательщика, от которой он не имеет права отказаться. Налогоплательщик не имеет права на распоряжение частью стоимости, которую ему надлежит уплатить в бюджет страны.

Обязанность каждого человека платить законно установленные налоги закреплена в статье 57 Конституции Российской Федерации.[3] В связи с приведенной нормой Налоговый кодекс Российской Федерации[4] закрепляет перечень налогов, которые определенные законом налогоплательщики обязаны исчислять и уплачивать в бюджет.

2. Индивидуально безвозмездный платеж – уплата налогов не несет для налогоплательщика получение какой-либо эквивалентной экономической выгоды от государства. Выполнение государством своих функций, финансирование которых происходит за счет средств, сформированных из налогов, не может трактоваться как предоставление конкретному налогоплательщику эквивалентной выгоды. При этом все налоги являются индивидуальными, т.е. исключена возможность перенесения обязанности конкретного налогоплательщика по уплате налогов на других лиц.

3. Законно установленный платеж – на территории государства возможно взимание только тех налогов, которые установлены законодательством. Порядок установления, исчисления и уплаты налогов также происходит в порядке, определенном законом.

4. Основной целью уплаты налогов является финансовое обеспечение деятельности государства, поскольку налоги являются базовой составляющей доходной части государственного бюджета. Именно за счет налогов происходит финансирование основной части государственных затрат: на содержания государственного аппарата, на вооружение, на развитие медицины и образование и других важнейших социально-экономических задач.

5. Относительная регулярность – выражается в периодической уплате налога в установленные законом сроки.

6. Денежная форма – взимание налогов осуществляется исключительно денежными средствами, принадлежащими физическим лицам или организациям.

Сущность налогов выражается в функциях, которые они выполняют (табл. 1).[5]

Таблица 1.1

Функции налогов

Содержание

|

Функция |

|

|

Фискальная функция |

Основная функция налогов. Налоги направлены на изъятие части национального дохода, в целях формирования доходной части бюджета государства, формирования материальных условий для государственного функционирования и выполнения государством собственных задач и функций. Данная функция характерна для каждого налога, входящего в налоговую систему государства. |

|

Распределительная функция |

Проявляется через функционирование налога в качестве особого инструмента распределительных отношений по средствам которого государство через бюджет перераспределяет свои финансовые ресурсы в социальную сферу из производственной, финансирует крупные межотраслевые государственные программы |

|

Регулирующая функция |

Направлена на достижение определенных целей государственной социально-экономической политики за счет налогового механизма. Если государство заинтересовано в развитии определенной отрасли экономики, то организациях и предпринимателями, работающим в данной сфере могут быть предоставлены льготы, направленные на снижение налоговой нагрузки, что обеспечит развитие деятельности. Путем сознательного увеличения налогового бремени для отдельных категорий налогоплательщиков государство может препятствовать развитию каких-либо социально-экономических процессов. |

|

Контрольная функция |

Посредством действующей системы налогов, государство может контролировать финансово-хозяйственную деятельность организаций и физических лиц, источники из доходов, расходы, их правомерность. Кроме того, контрольная функция заключается в регулировании величины налоговых обязательств, подлежащих исполнению налогоплательщиками, и фактического объема налоговых поступлений в бюджет. |

Таким образом, налоги являются основным инструментом мобилизации средств бюджета, за счет которых государство может покрывать расходы и займы, осуществлять инвестирование средств на развитие отраслей экономики, осуществлять социально направленную политику и ряд иных важнейших финансовых вложений.

1.2 Основные элементы налога на имущество физических лиц

и полномочия органов местного самоуправления в налогообложении

В России институт имущественного налогообложения получил свое основное развитие в середине ХIХ века. Потребности капиталистического развития требовали реформировать и упорядочить все сферы жизни феодальной России, в том числе и финансовую. В 1860 году Александр II велел отменить с 1 января 1863 года откупную систему, при которой отдавался на откуп частным лицам сбор косвенных налогов с населения за соль, табак, вино и т.п.[6]

В русском законодательстве термин недвижимого имущества впервые был упомянут в 1397 г. в Псковской судной грамоте.[7]

В 17 веке число налогоплательщиков расширилось в связи с изменением посошного налогообложения на подворное.[8]

Во второй половине 19 века система налогообложения имущества становилась все более развитой, был издан свод указов о податях и сборах, установлен порядок их взимания.

Использование рыночной стоимости объекта недвижимости впервые было предложено в проекте закона 2004 г. Первое чтение законопроекта прошло в июне 2004 г.

С 1 января 2016 года Налоговый кодекс РФ пополнился новой главой 32 под названием «Налог на имущество физических лиц».

Общую тенденцию развития налогов с физических лиц можно охарактеризовать как движение от налогообложения имущества к налогообложению доходов.[9]

Налог на имущество физических лиц поступает в городской бюджет или бюджет муниципального образования и наряду с поступлениями других налогов. В 2016 году именно по этому налогу вступили в действие поправки. Налоговый кодекс был дополнен главой 32.

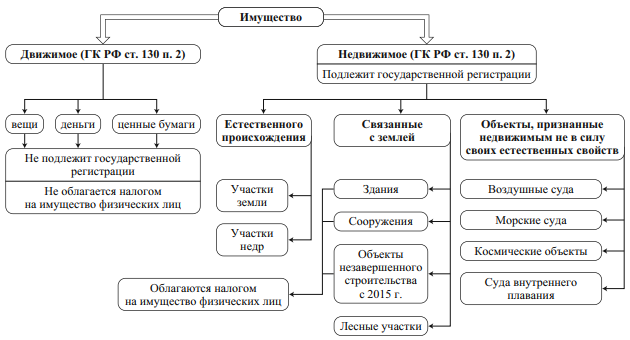

На рисунке 1.1 представлена модель движимого и недвижимого имущества в соответствии со ст. 130 ГК РФ.

Рис. 1.1. Модель движимого и недвижимого имущества[10]

Уровень развития местных финансов является одним из показателей, которые определяют состояние и динамику развития института местного самоуправления в целом. К настоящему времени примерно в 130 странах мира накоплен богатый опыт имущественного налогообложения: на долю местных налогов приходится от 30% (Япония, Великобритания) до 70% (США) всех налоговых поступлений.

Муниципальные налоги и сборы имеют ряд характерных признаков, отличающих их от государственных (федеральных и региональных) налогов:[11]

- поступления по этим платежам используются на нужды того муниципального образования, в пределах которого они собраны или поступили от объектов налогообложения, принадлежащих муниципальному образованию;

- муниципальные налоги полностью и непосредственно зачисляются в местные бюджеты по месту поступления. Федеральные налоги и налоги субъектов РФ распределяются между всеми звеньями бюджетной системы и идут на образование доходов Российской Федерации, субъектов РФ и местных бюджетов;

- организация введения и взимания данных платежей возложена на органы местного самоуправления;

- использование поступлений от местных налогов и сборов находится под контролем органов местного самоуправления; зачисляются данные платежи в местные бюджеты в качестве закрепленных доходов;

- органы местного самоуправления имеют более широкую компетенцию по правовому регулированию местных налогов и сборов в сравнении с другими платежами налоговой системы.

Все муниципалитеты наделены правом детализировать порядок расчета налогового базы, налоговые ставки, перечень налоговых льгот, правила и сроки перечисления.[12]

Налог на имущество физических лиц, как и прочие местные налоги и сборы, которые платят граждане, предполагает предоставление различных налоговых льгот. С заявлением об этом в отделение ФНС должен обратиться сам налогоплательщик. Автоматически они не предоставляются.[13]

1.3 Экономическая сущность подоходного налогообложения,

основные элементы, определяющие взимание НДФЛ в РФ

В условиях рыночной экономики доминирующую роль в обеспечении сбалансированности социально-экономического развития государства принадлежит фискальным инструментам.[14]

Основное место в системе налогообложения физических лиц занимает подоходный налог. Его идея - обеспечение равно напряженности налогообложения на основе прямого определения доходов плательщика.[15]

К сожалению, до настоящего времени ни отечественным законодателем, ни судебной практикой, ни наукой налогового права не выработано понятие дохода как объекта обложения подоходным налогом с физических лиц.

Преимущество этого налога заключается в том, что его плательщиками является практически все трудоспособное население страны, вследствие чего его поступления могут без перераспределения зачисляться в любой бюджет: от поселкового до федерального.[16]

Следует отметить, что существует огромный спектр мнений относительно функций НДФЛ. Так, И. В. Гущина считает, что фискальная функция НДФЛ особое значение имеет для местных бюджетов.[17]

Ещё одна важная функция НДФЛ - распределительная. В. Г. Пансков говорит об этом следующее: «Налог с доходов физических лиц, безусловно, должен выполнять распределительную функцию. Единая ставка налога эту задачу не выполняет».[18]

Порядок взимания НДФЛ определён гл. 23 НК. Является регулирующим налогом, который подлежит зачислению в местные бюджеты и федеральный бюджет. Является прямым налогом и построен по принципу резидентства.[19]

Таким образом, теоретически, экономическая природа налога заключается в выявление источника обложения (дохода, капитала) и иного влияния, которое налог оказывает на гражданина в общем и целом, а также на народное хозяйство как единое целое. Она раскрывается в том, что налоги с физических лиц выступают косвенным регулятором развития экономики, являются инструментом структурного, антиинфляционного регулирования, одним из способов регулирования дефицита бюджета, распределения и перераспределения доходов различных слоев населения и инструментом воздействия на инвестиционную активность хозяйствующих субъектов.

Как и любой другой налог, подоходный налог является одним из экономических рычагов государства. Построение налоговых систем в значительной степени обусловлено их специфической формой государственного устройства.

Налог на доходы физических лиц имеет большое формирующее значение, играя заметную роль в современной финансовой системе России.

1.4 Основа исчисления и уплаты региональных налогов

с физических лиц

Региональные бюджеты представляют собой второй уровень бюджетной системы Российской Федерации и в этом выражается их отличительная особенность, так как по своему уровню они занимают двойственное положение. С одной стороны, региональные бюджеты имеют самостоятельные источники пополнения доходов бюджетов и направления использования средств, а с другой стороны, они занимают промежуточное место в финансово-бюджетной системе: получая помощь из федерального бюджета, сами оказывают аналогичное финансовое содействие местным бюджетам при помощи межбюджетных трансфертов. Указанные особенности отражают суть и значение региональных бюджетов в бюджетной системе Российской Федерации.

Особенности территориального построения управления страной, экономического развития различных регионов, существующие отношения между субъектами федерации не могли не найти отражения в функционировании бюджетной системы в России и межбюджетных отношений.

Так как бюджеты субъектов федерации предназначены для решения задач и обеспечения функций, относящихся к предметам их ведения,[20] то вопросы формирования бюджетов, в полной мере реализующих эти функции, является важнейшей задачей, решаемой государством.

Статистические данные свидетельствуют о достаточном уровне самообеспеченности в финансовом плане регионов, хотя дотации из федерального бюджета составляют в среднем порядка 25 - 27%. Доходы регионов в основной своей массе сформированы за счет поступлений от налогов и неналоговых доходов. В том числе неналоговые доходы в 2017 - 2018 гг. находились на уровне 25—27,5% от общего объема доходов.[21]

Бюджетная системы нашей страны предполагает достаточную «степень централизации бюджетных ресурсов, сосредоточение властных полномочий на уровне центральных органов власти». Поэтому главным инструментом проведения финансового выравнивания региональных бюджетов субъектов Российской Федерации являются бюджетные трансферты.

Впервые, проблему сглаживания диспропорций развития отдельных территорий с помощью бюджетного механизма экономисты начали рассматривать еще в 30-х годах прошлого века. Дж. Бьюкенен и Ч. Тибу (50-е – 60-е годы ХХ в.) обратили внимание на необходимость существования в государствах, построенных на принципах федерации, нескольких уровней власти и разделения между уровнями властных полномочий. Впоследствии, эти принципы были распространены и на решения проблем неравномерного развития территорий через систему межбюджетных трансфертов.

Формирование доходов регионов в первую очередь происходит за счет поступления налогов. В некоторых регионах, различные виды межбюджетных трансфертов занимают существенную долю в доходной части бюджетов. Различают трансферты, определяющие отношения: Федеральный бюджет – бюджет субъекта федерации; и отношения между регионами.

Самым главным правовым документом, регулирующим региональные налоги, является Конституция РФ, так согласно ст. 57 вышестоящего закона содержится положение, на основании которого каждая организация или предприниматель имеют обязанность в установленные срок платить своевременно налоги. Данная норма является исходной базой для формирования инструментария и принципов нормативно-правового регулирования налоговых отношений, где следящим правопреемником в области регулирования является налоговый кодекс РФ. Данный кодекс устанавливает четыре уровня среди которых свое отражение находят региональные налоги.

Налогом регионального уровня, затрагивающим физических лиц, является транспортный налог.

Налог является региональным налогом, обязательным к уплате на территории субъекта Российской Федерации, на территории которого он утвержден законом соответствующего субъекта Российской Федерации. Плательщики налога, и другие элементы налогообложения такие, как объект налогообложения, налоговый период, налоговая база, и порядок расчета налога, регулируются положениями главы 28 «Транспортный налог» второй части Налогового кодекса.

Законодательные органы власти субъектов Российской Федерации в своих нормативных актах должны определить только те элементы налога с транспортных средств, право на формирование которых им прямо предоставлено Кодексом, а также могут установить налоговые льготы и основания для их использования плательщиками налога.

Транспортный налог регулируется федеральными законодательными актами, а вводится он законодательными актами регионов Российской Федерации. В соответствии с Налоговым кодексом субъекты имеют право определять ставку налога в пределах, установленных НК РФ, а также порядок и сроки оплаты и форму отчетности по транспортному налогу. При формировании налога региональными законами предусмотрены, также налоговые льготы и основания для их применения.

Плательщиками налога с транспортных средств являются как физические, так и юридические лица, на которых согласно законодательству, зарегистрированы транспортные средства, признаваемые объектами налогообложения.

На основании п. 1 ст. 358 НК РФ объектом налогообложения являются автомобили, мотороллеры, мотоциклы, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, вертолеты, самолеты, яхты, теплоходы, другие парусные суда, катера, мотосани, снегоходы, моторные лодки, гидроциклы и другие водные и воздушные транспортные средства, зарегистрированные в законодательном порядке Российской Федерации.

Налоговая база для транспортных объектов может быть разной (мощность, тяга двигателя, вместимость или единица транспорта). По автомобилям она определяется мощностью двигателя в лошадиных силах, указанной в ПТС. Если она приведена в киловаттах, то необходимо сделать пересчет в лошадиные силы (умножив киловатты на коэффициент 1,35962), при этом пересчитанную базу округляют до 2 знаков после запятой. На основании п.2 ст. 362 НК РФ размер налога с транспортных средств, подлежащий уплате по итогам налогового периода, формируется в отношении каждого зарегистрированного за владельцем транспортного средства как умножение налоговой базы и налоговой ставки.

Размер налога, подлежащий уплате владельцем транспортного средства, которые являются физическими лицами, рассчитывается налоговой инспекцией согласно сведениям о государственной регистрации транспортных средств на территории Российской Федерации.

Ставки транспортного налога для каждого из регионов России могут существенно отличаться. Ставка зависит от территориального расположения региона и его индустриального развития.

С 2015 года в Налоговый Кодекс были внесены изменения – установлены повышающие коэффициенты для автомобилей, стоимость которых превышает 3 млн. рублей.

Срок уплаты данного налога для физических лиц в текущем году был установлен до 1 декабря 2019 года.

1.5 Характеристика иных налогов, взымаемых с физических лиц

В виды налогов физических лиц, которые оплачиваются ежегодно входит и земельный налог.

Акциз – это федеральный косвенный налог. Не многие знаю, что физические лица (не ИП) могут тоже быть плательщиками акциза. Это возможно при ввозе/вывозе подакцизных товаров через таможню (статья 179 НК).

Водный налог физические лица (не ИП) уплачивают только тогда, когда водозабор осуществляется из артезианской скважины. Для бурения такой скважины воды нужно получать лицензию. Забор воды из менее глубоких водных горизонтов для личного пользования не подлежит налогообложению и лицензированию.

Расчет налоговых обязательств, а также и их уплата — это ответственность налогоплательщика.

Сборы за охоту. Этот вид федерального налога уплачивают физические лица, которые получили разрешение охотиться на:

- территориях, которые находятся в общем доступе;

- территориях, которые закреплены за ИП или ЮЛ;

- природных угодьях с усиленной защитой.

Рассчитывается размер сбора с помощью ставки в натуральном выражении и количества животных.

В статье 333 НК перечислены морские биологические виды, за вылов которых уплачивается сбор. Но прежде чем приступать к вылову, необходимо получить разрешение.

Оплачивается сбор поэтапно. Первый – разовый взнос (10% от общей суммы). Второй этап – регулярные взносы ((общая сумма – разовый взнос)/количество месяцев, на которые выдано разрешение). Третий этап – уплата единовременного взноса не позднее 20 числа месяца, который следует за месяцем окончания действия разрешения. Отчетность физическими лицами не представляется.

Существуют еще и «косвенные» налоги, например, госпошлина – сбор, размер которого варьируется зависимо от характерных особенностей предоставляемых госуслуг, акцизы на недра — при покупке бензина, алкоголя основу цены составляют государственные сборы.

Подводя итог данной части курсовой работы, отметим, что система налогов с физических лиц представляет собой совокупность видов налогов, методов их построения и взимания. Однако состав налогов, закрепленных за гражданами-налогоплательщиками законодательно, на практике оказывается значительно сложнее. Так, наряду с подоходным и имущественными к налогам могут быть отнесены и некоторые другие платежи, поступающие от населения в доход государства и содержащие все признаки налогов с населения, переходящих к государству.

2. АНАЛИЗ РОЛИ НАЛОГОВ С ФИЗИЧЕСКИХ ЛИЦ ПО ДАННЫМ ИФНС РОССИИ

2.1 Анализ динамики налоговых поступлений в консолидированный бюджет в РФ

Анализ проведен по данным статистических форм отчетности, размещенных на сайте ФНС России, в том числе по таким как: форма № 1-НМ, утвержденная приказом ФНС России от 05.12.2017 № ММВ-7-1/667@ по состоянию на 01.01.2017 г., на 01.01.2018 г., на 01.01.2019 года, а так же по форме №5-П.

В ходе анализа использованы методы индексного анализа, структурный анализ. Результаты анализа представлены в табличной форме.

Анализ проводился с использованием базисных и цепных индексов. Результаты анализа представлены в таблице 2.1.

Таблица 2.1

Анализ динамики налоговых поступлений в консолидированный бюджет в РФ за период 2014-2018 гг., млрд. руб.[22]

|

Наименование показателя |

Характеристика показателя |

Анализируемый период |

||||

|

2014 |

2015 |

2016 |

2017 |

2018 |

||

|

Налоговые поступления |

Абсолютное значение |

16 524 |

17 469 |

19 166 |

21 153 |

21 507 |

|

Базисный индекс |

1,0000 |

1,0572 |

1,1599 |

1,2801 |

1,3015 |

|

|

Цепной индекс |

1,0000 |

1,0572 |

1,0972 |

1,1037 |

1,0167 |

|

|

Налог на прибыль |

Абсолютное значение |

2355,7 |

2071,9 |

2374,7 |

2599 |

3316 |

|

Базисный индекс |

1,0000 |

0,8795 |

1,0081 |

1,1033 |

1,4076 |

|

|

Цепной индекс |

1,0000 |

0,8795 |

1,1461 |

1,0945 |

1,2758 |

|

|

НДФЛ |

Абсолютное значение |

2261,5 |

2499,1 |

2700,7 |

2807,8 |

3087 |

|

Базисный индекс |

1,0000 |

1,1051 |

1,1942 |

1,2416 |

1,3650 |

|

|

Цепной индекс |

1,0000 |

1,1051 |

1,0807 |

1,0397 |

1,0994 |

|

|

НДС |

Абсолютное значение |

3546,1 |

3539,4 |

3939,7 |

4233,9 |

3154 |

|

Базисный индекс |

1,0000 |

0,9981 |

1,1110 |

1,1940 |

0,8894 |

|

|

Цепной индекс |

1,0000 |

0,9981 |

1,1131 |

1,0747 |

0,7449 |

|

|

Акцизы |

Абсолютное значение |

839 |

1015,9 |

1071,6 |

1068,4 |

1512 |

|

Базисный индекс |

1,0000 |

1,2108 |

1,2772 |

1,2734 |

1,8021 |

|

|

Цепной индекс |

1,0000 |

1,2108 |

1,0548 |

0,9970 |

1,4152 |

|

|

Налоги на совокупный доход |

Абсолютное значение |

271,3 |

292,8 |

315 |

347,8 |

254 |

|

Базисный индекс |

1,0000 |

1,0792 |

1,1611 |

1,2820 |

0,9362 |

|

|

Цепной индекс |

1,0000 |

1,0792 |

1,0758 |

1,1041 |

0,7303 |

|

|

Налоги на имущество |

Абсолютное значение |

785,5 |

900,7 |

957,5 |

1068,6 |

1289 |

|

Базисный индекс |

1,0000 |

1,1467 |

1,2190 |

1,3604 |

1,6409 |

|

|

Цепной индекс |

1,0000 |

1,1467 |

1,0631 |

1,1160 |

1,2062 |

|

|

Платежи за пользование природными ресурсами |

Абсолютное значение |

2484,5 |

2598 |

2934,6 |

3250,7 |

4135 |

|

Базисный индекс |

1,0000 |

1,0457 |

1,1812 |

1,3084 |

1,6643 |

|

|

Цепной индекс |

1,0000 |

1,0457 |

1,1296 |

1,1077 |

1,2720 |

|

|

Прочие налоговые доходы |

Абсолютное значение |

3980,6 |

4550,9 |

4872,2 |

5777 |

4760 |

|

Базисный индекс |

1 |

1,1432 |

1,2239 |

1,4512 |

1,1958 |

|

|

Цепной индекс |

1 |

1,1432 |

1,0706 |

1,1857 |

0,8239 |

|

По данным таблицы 2.1 можно сделать следующие выводы.

Наиболее динамичное и стабильное развитие происходило по НДФЛ, темп прироста которого составил: в 2015 г. – 10,51%, в 2016 г. – 19,42% и в 2017 г. 24,16%, в 2018 г. – 36,50%.

Что касается налогов на имущество, то к концу 2018 г. их величина составила 1 289 млрд. руб., что на 64% выше уровня 2014 г.

При оценке базисных индексов ярко выделяется динамика развития поступлений по налогу на прибыль и платежам за пользование природными ресурсами.

Что касается имущественных налогов, то их прирост за последний год составил 20,62%.

Структура налоговых поступлений в консолидированный бюджет РФ отражена в таблице 2.2.

Как видно из таблицы 2.2, наибольшая доля в структуре налоговых платежей за 2014-2018 гг. приходится на НДФЛ, при этом к концу 2018 г. доля уменьшилась.

Таблица 2.2

Структура налоговых поступлений в консолидированный бюджет РФ,

процент

|

Наименование показателя |

Анализируемый период |

||||

|

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

Налоговые поступления, в том числе: |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

|

Налог на прибыль |

14,26 |

11,86 |

12,39 |

12,29 |

15,42 |

|

НДС |

13,69 |

14,31 |

14,09 |

13,27 |

14,35 |

|

НДФЛ |

21,46 |

20,26 |

20,56 |

20,02 |

14,66 |

|

Акцизы |

5,08 |

5,82 |

5,59 |

5,05 |

7,03 |

|

Налоги на совокупный доход |

1,64 |

1,68 |

1,64 |

1,64 |

1,18 |

|

Налоги на имущество |

4,75 |

5,16 |

5,00 |

5,05 |

5,99 |

|

Платежи за пользование природными ресурсами |

15,04 |

14,87 |

15,31 |

15,37 |

19,23 |

|

Прочие налоговые доходы |

24,09 |

26,05 |

25,42 |

27,31 |

22,13 |

Что касается доли налога на имущество, то она лишь на 6-м месте – около 5-6%.

2.2 Оценка роли налога на имущество физических лиц

Далее проанализируем роль налогов с физических лиц при формировании бюджетных доходов. Анализ проведем по данным о динамике налога на имущество физических лиц (таблица 2.3).

Таблица 2.3

Динамика налога на имущество физических лиц в составе доходов

консолидированного бюджета РФ, млн. руб.

|

показатель |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

Налог на имущество физических лиц |

25 897 |

990 668 |

1 098 766 |

47 886 |

56 952 |

|

в том числе: |

|||||

|

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах внутригородских муниципальных образований городов федерального значения |

4 874 |

32 084 |

31 949 |

14 468 |

17 691 |

|

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов |

13 197 |

6 896 |

7 352 |

21 996 |

26 443 |

|

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах межселенных территорий |

2 |

3 |

5 |

7 |

5 |

|

Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских поселений |

7 823 |

9 649 |

4 596 |

5 194 |

6 096 |

Как видно из таблицы 2.3, с 2014 г. по 2016 г. наблюдался прирост по суммам поступающего налога, за 2017-2018 гг. эта сумма почти в 2 раза меньше.

В структурном отношении налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах внутригородских муниципальных образований городов федерального значения занимает наибольшую долю в 2015-2016 г. (около 32 млрд. руб.)

В последующие годы превалирующая роль приходится на налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов – 22-26 млрд. руб.)

2.3 Анализ динамики распределения НДФЛ между бюджетами и факторов, определяющих поступление НДФЛ в бюджет

Налог на доходы физических лиц имеет огромное значение для налоговой системы государства. В данном пункте курсовой работы проведем анализ поступления НДФЛ в бюджет Российской Федерации.

В таблице 2.4 представлено распределение поступлений от НДФЛ по бюджетам разных уровней в соответствии с Бюджетным Кодексом Российской Федерации.

Данные таблицы 2.4 демонстрируют, что доход от НФДЛ распределяется по всем уровням бюджетов РФ - в федеральный бюджет Российской Федерации, бюджеты субъектов РФ, бюджеты поселений, муниципальных районов и бюджеты городских округов. Отчисления зависят как от категории налогоплательщика, так и от статуса территории.

Таблица 2.4

Распределение поступлений от НДФЛ в бюджеты Российской Федерации

|

Уровень бюджета |

Процент отчислений, % |

Примечание |

|

Федеральный |

20 |

При уплате НДФЛ иностранными гражданами по деятельности на основании патента |

|

Бюджеты субъектов |

50 |

|

|

Федеральный |

85 |

При уплате НДФЛ в бюджет автономного округа |

|

Бюджеты субъектов |

15 |

|

|

Федеральный |

85 |

При уплате НДФЛ в бюджет поселения и муниципального района |

|

Бюджет поселений |

10 |

|

|

Бюджеты субъектов |

5 |

|

|

Федеральный |

85 |

При уплате НДФЛ в бюджет и межселенной территории |

|

Бюджеты муниципальных районов |

15 |

|

|

Федеральный |

85 |

При уплате НДФЛ в бюджет городского округа |

|

Бюджеты городских округов |

15 |

Далее проанализируем влияние различных факторов на динамику налоговых поступлений от НДФЛ в бюджеты различных уровней. Целесообразно будет исследовать следующие общеэкономические показатели с прямым или косвенным влиянием на НДФЛ (таблица 2.5).

Таблица 2.5

Динамика экономических факторов, влияющих на поступления НДФЛ в бюджет РФ за 2012–2018 гг.

|

показатель |

Период |

|||||

|

2012 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

|

Среднедушевой денежный доход, руб. |

22223,1 |

25958,2 |

27 765,7 |

29879,3 |

30744,4 |

31506,7 |

|

Среднемесячная заработная плата, руб. |

26909 |

29792 |

32495 |

33981 |

36703 |

39085 |

|

Среднегодовая численность населения занятого в экономике, тыс. чел. |

71545,4 |

71391,5 |

71539 |

72323,6 |

72392,6 |

72541,3 |

|

Индекс роста потребительских цен, % |

100,54 |

106,5 |

107,8 |

115,5 |

107,96 |

108,44 |

Данные таблицы 2.5 свидетельствуют о том, что рост среднегодовой численности населения РФ занятого в экономике в 2017 году на 784,6 тыс. чел. приводит к увеличению среднедушевого денежного дохода на 1807,5 руб. (27765,7 руб.).

Повышение роста цен на товары и услуги приводит к росту среднемесячной заработной платы населения. По сравнению с 2012 годом, в 2018 г. среднегодовая численность экономически активного населения также увеличилась, что привело к росту показателя среднедушевого дохода населения.

Результаты анализа роли НДФЛ в формировании налоговых доходов консолидированного бюджета Российской Федерации в 2012-2018 гг. позволили установить следующее.

В 2014 г. прирост налоговых поступлений составил 51%, в том числе за счет существенного роста (на 88%) поступлений по НДФЛ. В 2015 г. прирост налоговых поступлений отмечен по большинству налогов, кроме налога на прибыль и НДС. Прирост по НДФЛ – 11% по сравнению с 2012 г. и 11% по сравнению с 2014 г. В 2016 г. налоговые поступления составили 19 166 млрд., руб., что на 15,99% выше уровня 2014 г., в том числе наибольший рост пришелся на акцизы, роль НДФЛ в этот период менее значительна, на лицо и замедление темпа прироста по сравнению с 2015 г. – 8%. В 2017 г. по сравнению с 2014 г. прирост по налоговым доходам составил 28,01%, в том числе наибольшее значение по налогу на имущество, в отношении НДФЛ прирост составил 24% при сравнении с 2012 г., однако по сравнению с 2016 г. – лишь 4%. За 2018 г. налоговые поступления составили 21 507 млрд. руб., что на 30% выше уровня 2014 г. и на 1,67% уровня 2017 г. Наиболее динамичное и стабильное развитие происходило по НДФЛ, темп прироста которого составил: в 2015 г. – 10,51%, в 2016 г. – 19,42% и в 2017 г. 24,16%, в 2018 г. – 36,50%.

Подводя итог второй главы курсовой работы, отметим следующее.

Оценка структуры налоговых платежей позволила установить, что совокупная доля налога на имущество в составе доходов консолидированного бюджета РФ не высока, что связано с возможностью местными органами самоуправления устанавливать налоговые льготы, вводить льготные категории налогоплательщиков, пониженные налоговые ставки.

В структурном отношении налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах внутригородских муниципальных образований городов федерального значения занимает наибольшую долю в 2015-2016 г.

В последующие годы превалирующая роль приходится на налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов.

За период с 2012 по 2018 г. наибольшая роль в составе налоговых доходов налогу на прибыль, НДС, НДФЛ и платежам за пользование природными ресурсами. Наиболее динамичное и стабильное развитие происходило по НДФЛ.

Следовательно, налог на доходы физических лиц составляет значительную часть бюджета Российской Федерации. На величину поступление подоходного налога в бюджет оказывают влияние факторы прямого и косвенного влияния.

3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ ПОВЫШЕНИЯ ЭКОНОМИЧЕСКОЙ РОЛИ НАЛОГОВ

С ФИЗИЧЕСКИХ ЛИЦ

Современные опыт функционирования законодательной налоговой базы в условиях, когда дается простор рыночным отношениям, не очень велик. Поэтому в ходе реализации налогового законодательства возникает множество проблемных вопросов, которые касаются взаимоотношений государства и налогоплательщиков, ответственности как граждан так и компаний за выполнение налоговых обязательств и правоотношений, прав и обязанностей самих налоговых органов.

Развитие налоговой системы РФ является актуальной в связи с тем, что от ее успешного функционирования зависит адекватность государственных мер воздействия на активность экономических субъектов. На макроуровне важным является регулирование государством уровня налоговой нагрузки на экономических субъектов. Несмотря на пристальное внимание со стороны государства к состоянию налоговой системы существуют определенные проблемы, в частности: отсутствие стабильности в проводимой налоговой политике; высокий уровень налогового нагрузки по отдельным налогам, которое лежит на налогоплательщиках; недостаточное стимулирование реального сектора экономики

Одной из значимых проблем в процессе повышения и стабилизации, укрепления экономической роли налогов с физических лиц следует назвать проблему администрирования данной группы налогов.

В свою очередь данная проблема вытекает из группы факторов. Например, в толковании тех или иных положений отдельных глав НК РФ. Причиной тому – постоянное внесение поправок и дополнений, уточняющие и изменяющие отдельные положения закона, которые приводят к неоднозначной трактовке норм и, следовательно, неправильному исчислению налогоплательщиками налоговых обязательств. Недостаточная проработанность со стороны государственных органов ведет к неверному начислению и перечислению налогов, что в свою очередь ведет к наложению налоговых санкций и взысканий на физических лиц.[23]

Как отмечают аналитики, с точки зрения государства в существующем этапе развития налоговых отношений наиболее остро выделяются три группы проблем в части налогового администрирования и контроля по реализации принципов налогообложения физических лиц.[24]

Например, в части имущественного налогообложения:

- во-первых, несовершенство существующих процедур регистрации и учета налогоплательщиков, наличие данной проблемы не дает возможности осуществлять налоговый контроль на высоком эффективном уровне;

- во-вторых, на лицо несовершенство методических регламентов работы налоговых органов с налогоплательщиками, как отмечают сотрудники ФНС, действующие нормы, инструкции и правила не отвечают требованиям качества;

- в третьих, все участники процесса налогового администрирования отмечают сложность контроля за региональными и местными налогами.

Все это вызывает необходимость пересмотра методов и инструментов налогового администрирования. В таком случае необходимо добиться единства теории и практики, что позволит доказывает потребность в коренном преобразовании структур и функций налоговых органов, направлений налоговой политики и методических основ налогового производства.

Следующая группа проблем администрирования налогов с физических лиц касается норм взимания региональных и местных налогов, однако есть и пути их решения (таблица 3.1).[25]

Таблица 3.1

Проблемы и пути их решения в налоговом администрировании

имущественных налогов с физических лиц

|

Суть проблемы |

Направление решения |

|

Паевые земли из-за отсутствия информации о собственниках земельных долей не включаются в состав налогообложения |

Законодательное изъятие невостребованных земельных участков после соответствующего предупреждения и истечения нормативного срока |

|

Граждане не заинтересованы в оформлении своих прав на объекты недвижимости |

Необходимо принять программу бюджетного софинансирования землеустроительных работ для мотивации граждан и хозяйствующих субъектов к регистрации своих прав на объекты недвижимости |

|

Уведомления иногородним гражданам при смене ими адресов не доходят до адресата |

Создания электронной адресной базы Федеральной миграционной службы на федеральном уровне и обеспечения доступа к ней налоговым органам |

Указанная в таблице 3.1 последняя новация позволит более эффективно контролировать уплату налогов физическими лицами и сократит издержки налоговых органов на рассылку уведомлений об уплате налога. Кроме того, сократится время технологических процессов по начислению налогов.

Таким образом, для повышения набора и качества инструментов налогового администрирования необходима система мониторинга всех сфер администрируемого налогообложения, при этом процесс должен носить систематический характер. Авторы и разработчики данной теории называют такой мониторинг - инструментами налогового потенциала.

Одним из важнейших критериев оценки роли налогов с физических лиц является оценка эффективности работы налоговых органов, что определяется коэффициентом собираемости налоговых платежей. Данный показатель позволяет оценить выполнение налоговыми органами своих основных функций – контроля и надзора за налоговыми поступлениями. Рассчитаем его в отношении налогоплательщиков физических лиц Российской Федерации в целом (табл. 3.2).

Таблица 3.2

Собираемость налоговых платежей с налогоплательщиков, физических лиц[26]

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

|

Налоговая задолженность ФЛ всего, тыс. руб. |

135747,3 |

163077,5 |

195487,7 |

|

Задолженность по НДФЛ, тыс. руб. |

43524,2 |

47727,4 |

52884,5 |

|

Задолженность не возможная к взысканию, тыс. руб. |

1003,6 |

1446,2 |

1868 |

|

Коэффициент собираемости налогов, % |

94,9 |

94,3 |

92,9 |

По полученным данным можно сказать, что показатели собираемости налоговых платежей с налогоплательщиков физических лиц в России достаточно высокие на протяжении последних нескольких лет. Задолженность невозможная к взысканию в среднем за три года в России составила 1 500 тыс. рублей.

Как уже отмечено ранее, налоговые поступления от физических лиц играют очень важную роль в бюджетах различных регионов.[27]

Например, НДФЛ, являясь самым значимым по суммам поступлений в государственный бюджет, затрагивает практически каждого гражданина нашей страны. Именно поэтому проблемы, связанные с исчислением данного налога и его уплатой, крайне актуальны.[28]

С точки зрения применения элементов налогообложения НДФЛ - достаточно прост для налогообложения, но в России до сих пор этот налог является предметом острых дискуссий и споров.

В развитых странах одним из основных источников доходов государственного бюджета является подоходный налог, а личный подоходный налог является крупнейшим источником доходов государства. В зарубежных странах ставки подоходного налога колеблются от 30% до 70%.[29]

В России высокие ставки подоходного налога вызывают спад стремление предпринимателя и населения к сокрытию доходов. По мнению ряда авторов, таких как Пансков В.Г., Бескоровайная Н.С., Русанов Г.А. причинами влияющими на недостаточную роль НДФЛ в России является: [30]

- низкий уровень доходов подавляющего большинства населения;

- задержки выплат заработной платы работников;

- неразвитость в достаточной мере субъектов малого и среднего бизнеса;

- уход от налогообложения физических лиц с высокими доходами, в частности доходами, полученными в виде дивидендов по акциям;

- нарушение принципа социальной справедливости по отношению разных слоев населения.

Поскольку государство ставит перед собой задачу по переходу на социальное налогообложение, ориентированное на перераспределение ресурсов и выравнивание диспропорций в обществе, система налогообложения доходов физических лиц нуждается в реформировании, внесении корректировок и поправок.

ЗАКЛЮЧЕНИЕ

В заключение можно отметить подвести следующие выводы.

Налоги являются одним из древнейших финансовых институтов. Их возникновение обусловлено разделением общества на социальные группы и появлением государства. Вводившиеся на первых порах в исключительных случаях как нерегулярный взнос, налоги по мере формирования и развития государственности постепенно превратились в стройную систему платежей в государственную казну.

Современная налоговая система РФ характеризуется постоянным развитием. Правительство страны ежегодно пересматривает основные направления ее совершенствования, выделяя наиболее приоритетные для каждого периода развития страны, с учетом решения имеющихся проблем. Так, одним из основных направлений является регулирование уровня налоговой нагрузки.

Однако налоги и сборы не должны ставить своей основной целью только пополнение бюджета. Ведь главной целью существования таких налогов является стимулирование беречь природные объекты.

Актуальность выбранной темы безусловна, сегодня налоги с физических лиц имеют прямую зависимость с доходом плательщика независимо от его вида или имущественным состоянием. За счет налоговых взносов формируются финансовые ресурсы государства, которые впоследствии перераспределяются в бюджетные и внебюджетных фонды.

В курсовой работе были изучены теоретико-методологические основы по взиманию отдельных налогов с физических лиц, а так же дана экономическая оценка их влияния с точки зрения наполняемости бюджетов разных уровней.

Таким образом, цель исследования в курсовой работе, заявленная как исследование теории налогообложения физических лиц, практики взимания налогов, оценка проблем и перспектив развития данного процесса, можно признать достигнутой.

В ходе проведения исследования поставленные задачи решены в полном объеме.

В первой главе курсовой работы раскрыта экономическая сущность налогообложения физических лиц, отмечено, что, как налоги с юридических лиц, являются одним из экономических рычагов государства.

Однако часть налогов с физических лиц не является целевыми, их социальная функция реализуется посредством механизма косвенного финансирования социальной поддержки.

В ходе решения практических задач проанализирована практика исчисления и поступления налогов с физических лиц в бюджеты разных уровней. При этом отмечено, что наиболее динамичное и стабильное развитие происходило по НДФЛ.

Оценка роли налогов с физических лиц и динамики их развития в составе бюджетных доходов, позволили в третьей главе курсовой работы обобщить проблемы взимания и перспективы развития налогообложения физических лиц с точки зрения повышения их экономической роли.

Большая часть проблем налогообложения физических лиц носит правовой, организационный и социально-психологический характер. Наиболее значимыми из них являются:

- запутанность и противоречивость налогового законодательства;

- налоговая неграмотность населения;

- менталитет российских налогоплательщиков;

- недостаточная реализация социальной роли отдельных налогов;

- существенные отличия по размерам доходов физических лиц и их имущественному положению.

Если говорить о среднесрочной перспективе развития НДФЛ в нашей стране, то более чем вероятно в ближайшие 3-5 лет все останется неизменным. За исключением, возможно, некоторых деталей. Периодично разрабатываются законопроекты, целью которых является реформирование или кардинальное изменение НДФЛ, например, введение семейного налога, налога на роскошь.

Для совершенствования имущественного налога, а также повышения собираемости данного налога необходимо внедрение в налоговый оборот наибольшего число объектов и субъектов обложения имущественными налогами за счет предоставления качественного информационного обмена между органами местного самоуправления, налогоплательщиками, органами технической инвентаризации.

Делая выводы можно сказать, что благодаря перечисленным изменениям в налоге на имущество, можно добиться большей справедливости налогообложения и упрощению порядка внесения гражданами налоговых отчислений в бюджет. В ходе реформ нельзя допустить резкого возрастания платы за жилую недвижимость, для которой также должен быть установлен коэффициент налогообложения.

Физические лица должны облагаться налогом на недвижимость по различным ставкам. Однако переход к этому налогу потребует создания эффективной системы учета недвижимости, которая позволит повысить эффективность принятия управленческих решений, а также поможет обнаружить неучтенные объекты, что благоприятно скажется и на экономической ситуации, и на доходах бюджета.

Таким образом, перспективы развития налоговой системы РФ направлены на снижение налоговой нагрузки на налогоплательщиков по таким основным налогам, как НДС, налога на прибыль, организаций, налог на добычу полезных ископаемых, акцизов. Проведение указанных мероприятий должно обеспечить формирование доходной части бюджета в необходимом объеме, с учетом предоставления определенных преференций налогоплательщикам, что максимально исключит уклонение от уплаты налогов, нарушение налогового законодательства.

Потребность в реформировании налогообложения физических лиц обусловлена необходимостью формирования денежных доходов муниципальных образований, а также повышением эффективности и потенциала налогов в целом.

Таким образом, налоги взимаются на протяжении истории становления и развития государства и являются одним из главных регуляторов экономических процессов в экономике любой страны. На протяжении развития законодательной налоговой системы сохранилось историческое предназначение налогов как источника обеспечения функционирования государственной системы и социальных интересов населения.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) // Собрание законодательства РФ, 04.08.2014, N 31, ст. 4398.

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 04.11.2019, с изм. от 12.11.2019) // Собрание законодательства РФ, 03.08.1998, N 31, ст. 3823.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 29.09.2019) (с изм. и доп., вступ. в силу с 01.11.2019) // Собрание законодательства РФ, 07.08.2000, N 32, ст. 3340.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 29.09.2019, с изм. от 31.10.2019) (с изм. и доп., вступ. в силу с 29.10.2019) // Собрание законодательства РФ, N 31, 03.08.1998, ст. 3824.

- Абелова Л. А. Современные направления совершенствования налогового администрирования / Л. А. Абелова // Татищевские чтения: Актуальные проблемы науки и практики. 2018. № 1. С. 22.

- Абрамова Э. К. Зарубежный опыт налогообложения физических лиц: возможность применения в России / Э. К. Абрамова // Актуальные вопросы экономических наук. 2016. № 54. С. 144.

- Азизова С. А. Социально-экономическая сущность налога / С. А. Азизова, А. С. Саматова // Направления модернизации современного инновационного общества : экономика, социология, философия, политика, право: сборник трудов конференции. Новосибирск, Армавир, Саратов, 26.12.2014. Энгельс, 2017. С. 13.

- Александров, И.И. Налоги и налогообложение / И.И. Александров. – М.: Дашков и К, 2016. – 405 с.

- Аронов, А.В. Налоги и налогообложение: учебное пособие / А.В. Аронов, В.А. Кашин. – М.: Финансы, 2015. – 395 с.

- Бондарюк Т. В. Реформирование имущественного налогообложения в РФ: актуальные проблемы / Т. В. Бондарюк, Т. А. Петечел // Международный научно-исследовательский журнал. 2017. № 1. С. 25.

- Владимиров И. А. Основные проблемы местного налогообложения [Электронный ресурс] /

И. А. Владимиров, А. Ю. Пантюхина. – Режим доступа : http://novainfo.ru. - Власова К. Реализация принципа справедливости в имущественном налогообложении физических лиц [Электронный ресурс] / К. Власова, А. В. Плахов. – Режим доступа : https://elibrary.ru.

- Ворожбит О. Ю. Налоговая политика государства и ее влияние на развитие предпринимательства // Территория новых возможностей. Вестник Владивостокского государственного университета экономики и сервиса. 2016. № 5. С. 9.

- Гущина И. В. Реализация функций налога в налогообложении доходов физических лиц // Известия ИГЭА. 2019. № 4. С. 120.

- Ерошкина Л. А. Об особенностях формирования межбюджетных отношений на 2015-2017 гг. / Л. А. Ерошкина. М.: Минфин России, 2016. С. 3.

- Малис Н.И. Налоговая политика в противодействие теневой экономике: повышение собираемости налогов // Финансовый журнал. 2014. N 1. С. 83.

- Налоги и налоговая система Российской Федерации / под ред. Б. Х. Алиева, М.: Юнити-Дана, 2018. С. 270.

- Налоги и налогообложение: учебное пособие / Д. Г. Черник,

Е. А. Кирова, А. В. Захарова и др.; под ред. Д. Г. Черник. 2-е изд., перераб. и доп. М. : Юнити-Дана, 2015. 370 с. - Пансков В. Г. Налоги и налогообложение в Российской Федерации / В. Г. Пансков. М. : МЦФЭР, 2015. С. 592.

- Пьянова М. В. Льготы по налогу на имущество физических лиц как инструмент реализации социальной функции налога / М. В. Пьянова // Финансовая аналитика: проблемы и решения. 2016. № 16 (298). С. 55.

- Троянская М. А. Переложение налогов и его социально-экономические последствия / М. А. Троянская, Е. А. Ермакова // Baikal research journal. 2018. Т. 6. № 3. С. 4.

- Жданова Е. Л. Экономическая сущность налогов [Электронный ресурс] / Е. Л. Жданова. – Режим доступа : http://www.lovege.ru.

- Из истории налогов России [Электронный ресурс]. – Режим доступа: http://www.glavbukh.ru.

- Имущественные налоги 2015-2017: единое уведомление и сроки уплаты [Электронный ресурс]. – Режим доступа: http://www.nalog.ru.

- Налоговая аналитика [Электронный ресурс]. – Режим доступа : http://analytic.nalog.ru. (дата обращения: 20.09.2019)

- Отчет по форме № 5-МН [Электронный ресурс]. – Режим доступа : https://www.nalog.ru.

- Отчет по форме №1-НМ - https://www.nalog.ru/rn38/related_activities/statistics_and_analytics/forms/5904487/

- Официальный сайт Федерального казначейства [Электронный ресурс]-Режим доступа: http://roskazna.ru

- Садиков Р. С. Опыт зарубежных стран в имущественном налогообложении в России [Электронный ресурс] / Р. С. Садиков. – Режим доступа: https://elibrary.ru.

- Социально-экономические процессы [Электронный ресурс]. – Режим доступа : http://textbook.news. (дата обращения: 12.12.2019)

-

Малис Н.И. Налоговая политика в противодействие теневой экономике: повышение собираемости налогов // Финансовый журнал. 2014. N 1. С. 83. ↑

-

Александров, И.И. Налоги и налогообложение / И.И. Александров. – М.: Дашков и К, 2016. – 405 с. ↑

-

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) // Собрание законодательства РФ, 04.08.2014, N 31, ст. 4398. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 29.09.2019, с изм. от 31.10.2019) (с изм. и доп., вступ. в силу с 29.10.2019) // Собрание законодательства РФ, N 31, 03.08.1998, ст. 3824. ↑

-

Аронов, А.В. Налоги и налогообложение: учебное пособие / А.В. Аронов, В.А. Кашин. – М.: Финансы, 2015. – 395 с. ↑

-

Жданова Е. Л. Экономическая сущность налогов [Электронный ресурс] / Е. Л. Жданова. – Режим доступа : http://www.lovege.ru. ↑

-

Садиков Р. С. Опыт зарубежных стран в имущественном налогообложении в России [Электронный ресурс] / Р. С. Садиков. – Режим доступа: https://elibrary.ru. ↑

-

Из истории налогов России [Электронный ресурс]. – Режим доступа: http://www.glavbukh.ru. ↑

-

Пьянова М. В. Льготы по налогу на имущество физических лиц как инструмент реализации социальной функции налога / М. В. Пьянова // Финансовая аналитика: проблемы и решения. 2016. № 16 (298). С. 55. ↑

-

Власова К. Реализация принципа справедливости в имущественном налогообложении физических лиц [Электронный ресурс] / К. Власова, А. В. Плахов. – Режим доступа : https://elibrary.ru. ↑

-

Владимиров И. А. Основные проблемы местного налогообложения [Электронный ресурс] /

И. А. Владимиров, А. Ю. Пантюхина. – Режим доступа : http://novainfo.ru. ↑ -

Ерошкина Л. А. Об особенностях формирования межбюджетных отношений на 2015-2017 гг. / Л. А. Ерошкина. М.: Минфин России, 2016. С. 3. ↑

-

Имущественные налоги 2015-2017: единое уведомление и сроки уплаты [Электронный ресурс]. – Режим доступа: http://www.nalog.ru. ↑

-

Социально-экономические процессы [Электронный ресурс]. – Режим доступа : http://textbook.news. (дата обращения: 12.12.2019) ↑

-

Налоги и налоговая система Российской Федерации / под ред. Б. Х. Алиева, М. : Юнити-Дана, 2018. С. 270. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 29.09.2019) (с изм. и доп., вступ. в силу с 01.11.2019) // Собрание законодательства РФ, 07.08.2000, N 32, ст. 3340. ↑

-

Гущина И. В. Реализация функций налога в налогообложении доходов физических лиц // Известия ИГЭА. 2019. № 4. С. 120. ↑

-

Пансков В. Г. Налоги и налогообложение в Российской Федерации / В. Г. Пансков. М. : МЦФЭР, 2015. С. 592. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 29.09.2019) (с изм. и доп., вступ. в силу с 01.11.2019) // Собрание законодательства РФ, 07.08.2000, N 32, ст. 3340. ↑

-

Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 04.11.2019, с изм. от 12.11.2019) // Собрание законодательства РФ, 03.08.1998, N 31, ст. 3823. ↑

-

Официальный сайт Федерального казначейства [Электронный ресурс]-Режим доступа: http://roskazna.ru ↑

-

Отчет по форме №1-НМ - https://www.nalog.ru/rn38/related_activities/statistics_and_analytics/forms/5904487/ ↑

-

Абелова Л. А. Современные направления совершенствования налогового администрирования / Л. А. Абелова // Татищевские чтения: Актуальные проблемы науки и практики. 2018. № 1. С. 22. ↑

-

Бондарюк Т. В. Реформирование имущественного налогообложения в РФ: актуальные проблемы / Т. В. Бондарюк, Т. А. Петечел // Международный научно-исследовательский журнал. 2017. № 1. С. 25. ↑

-

Отчет по форме № 5-МН [Электронный ресурс]. – Режим доступа : https://www.nalog.ru. ↑

-

Налоговая аналитика [Электронный ресурс]. – Режим доступа : http://analytic.nalog.ru. (дата обращения: 20.09.2019) ↑

-

Троянская М. А. Переложение налогов и его социально-экономические последствия / М. А. Троянская, Е. А. Ермакова // Baikal research journal. 2018. Т. 6. № 3. С. 4. ↑

-

Ворожбит О. Ю. Налоговая политика государства и ее влияние на развитие предпринимательства // Территория новых возможностей. Вестник Владивостокского государственного университета экономики и сервиса. 2016. № 5. С. 9. ↑

-

Абрамова Э. К. Зарубежный опыт налогообложения физических лиц: возможность применения в России / Э. К. Абрамова // Актуальные вопросы экономических наук. 2016. № 54. С. 144. ↑

-

Азизова С. А. Социально-экономическая сущность налога / С. А. Азизова, А. С. Саматова // Направления модернизации современного инновационного общества : экономика, социология, философия, политика, право : сборник трудов конференции. Новосибирск, Армавир, Саратов, 26.12.2014. Энгельс, 2017. С. 13. ↑

- Человеческий фактор в управлении организации на примере автосервиса

- Человеческий фактор в управлении организации на примере автосервиса (Теоретические основы понятия человеческого фактора в управлении организации Сильный действует рукой, мудрый — умом, а хитрый — кем-то другим.))

- Разработка сайта праздничного агентства ПРАЗДНИК

- Автоматизация учета труда и заработной платы (Используемые классификаторы и система кодирования)

- КурАнализ деятельности учреждения и обоснование необходимости автоматизации учета рабочего времени

- Экономическая сущность и функции кредита (Денежно-кредитный механизм в системе регулирования экономики)

- Корпоративная культура в организации (Построение организационной культуры в коммерческих банках на примере ПАО «Сбербанк», «Альфа-Банк»)

- Особенности управления организациями в современных условиях и пути его совершенствования (Теоретические аспекты системы управления организацией))

- Определение точки безубыточности на основе управленческого отчета о прибылях и убытках ( на примере СПК«Дружба»)

- Теоретические принципы разработки управленческого решения в практике менеджмента

- «Инновации в организации бронирования в гостинице «Холидей Инн Москва Лесная»»

- Использование результатов ОРД в качестве информации в процессе доказывания (Использование результатов оперативно-розыскной деятельности при возбуждении уголовного дела)