Налоги с физических лиц и их экономическое значение (Налоговая политика в системе государственного регулирования в РФ)

Содержание:

ВВЕДЕНИЕ

С момента возникновения государства, налоги являются неотъемлемым элементом экономических отношений. Вместе с государством налоговая система изменяется и развивается. Она является необходимой для государства, так как это важнейший инструмент реализации экономической политики государства, а так же с её помощью государство реализует свои функции, в том числе и социально значимые.

В условиях существующей в России избыточной дифференциации доходов населения особую значимость приобретают вопросы формирования социально ориентированной налоговой политики, предусматривающей перераспределение доходов населения между различными категориями граждан в целях поддержания социального равновесия.

Значимую роль в налоговой системе России играет налогообложение физических лиц, т. к. оно является одним из главных инструментов реализации политики государства по перераспределению доходов между различными социальными группами населения.

Налоги, уплачиваемые физическими липами, являются не только большой статьей доходов государства, но и помогают государству в регулировании существующего уровня дифференциации доходов населения.

Сохранению данного инструмента регулирования государства, а также недопущении уменьшения доли налогов, поступающих от налогоплательщиков-физических лиц, способствует налоговое администрирование. Оно представляет собой организационную и управленческую деятельность уполномоченных государственных органов по обеспечению поступления налогов, сборов и других налоговых платежей в бюджетную систему Российской Федерации, определенную законами и другими правовыми и нормативными актами.

Теоретическим проблемам администрирования налоговой системы посвящены работы Алексейчева Е.Ю., Курбатова, О.В., Перов, А. В.; проблемы развития налоговой системы РФ на современном этапе посвящены работы Гашенко, И. В., Климчева, Л. Г., Петрова, Ю. А.; методологические аспекты администрирования НДФЛ исследовались Зотиковым Н.З., Минаковым Е.С., Стороженко Е.С., Тарасова В.Ф.; проблемам реформирования системы налогообложения физических лиц посвящены работы Ахунова, Д. С., Волковым В.Д., Чучайцева А.Л.

Цель курсовой работы - проанализировать экономическое значение налогов с физических лиц.

Задачи курсовой работы:

-Ознакомиться с системой налогов и сборов, взимаемых с физических лиц

-Обосновать роль налогообложения физических лиц в экономике России

-Охарактеризовать зарубежный опыт администрирования налога с доходов физических лиц

-Проанализировать роль налогов с физических лиц в бюджете РФ

-Ознакомиться с порядком исчисления налога с физических лиц

-Обосновать проблемы налогообложения и направления их устранения.

Предмет работы - установление причинно-следственную связь между экономическим значением налога с физических лиц и его реализацией.

Информационной базой исследования послужили периодическая печать, публикации в вестниках российских ВУЗов, отчеты о деятельности Пенсионного фонда РФ, данные с официальных сайтов Министерства труда и социальной политики.

Методологическую основу исследования составляют системный, экономический и статистический анализ.

Практическая значимость исследования заключается в выделении современных тенденций сбора НДФЛ.

Структура работы: введение, две главы, шесть параграфов, заключения, список литературы.

1. Теоретические аспекты налогообложения физических лиц

1.1 Налоговая политика в системе государственного регулирования в РФ

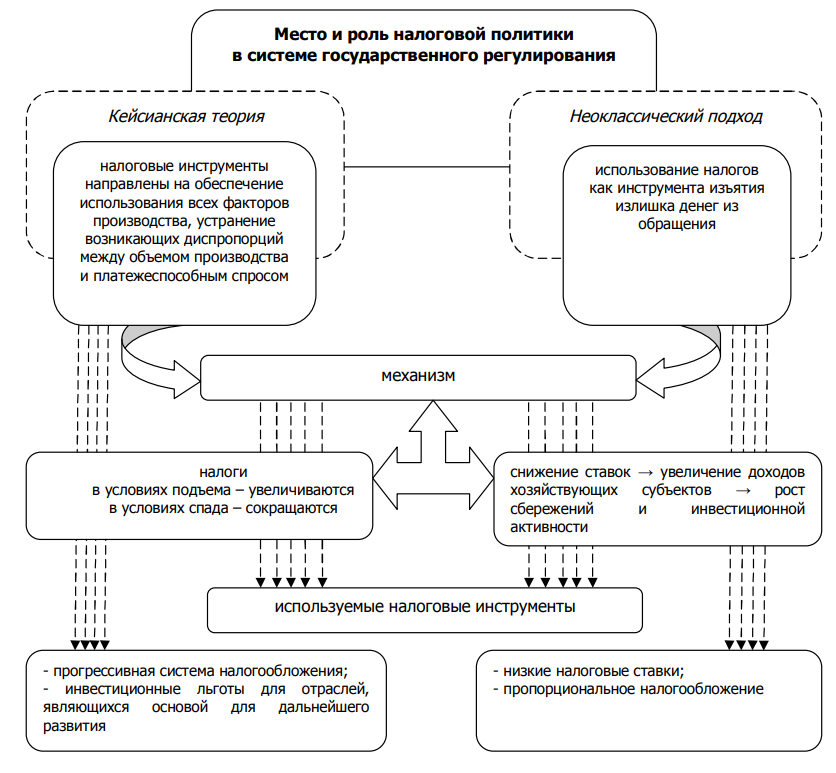

В экономической теории государственное регулирование экономики имеет существенное значение. Практика показывает необходимость государственного воздействия на социально-экономическое развитие. Функции государства на этапах развития меняются и определяются целями социально-экономической политики. Среди инструментов государственного регулирования выделяется налоговая политика.

Рисунок 1-Место и роль налоговой политики в системе государственного

регулирования

Среди наиболее часто встречаемых классификаций можно выделить разделение инструментов по:

- уровню и иерархической системе управления;

- признаку характера и объекта воздействия;

- правовому статусу;

- виду организационно-правовой структуры объект управления и т.д.

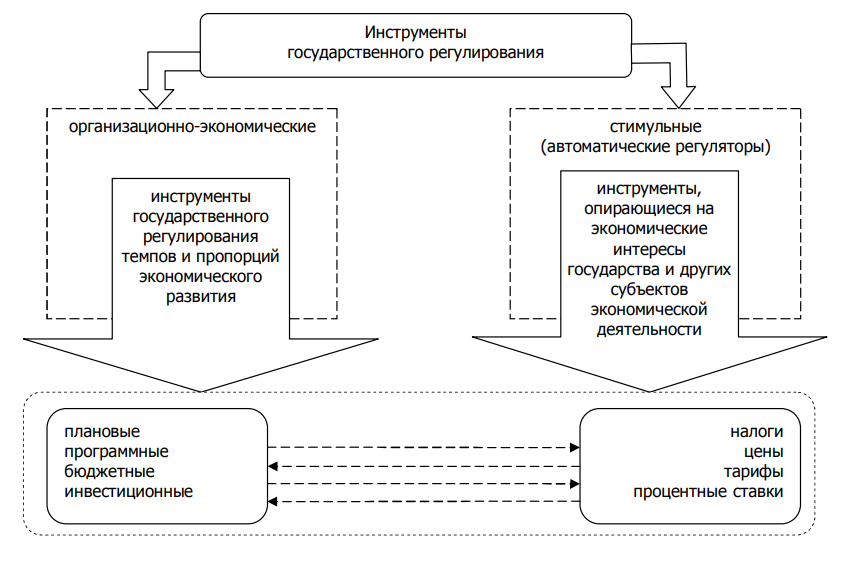

Проведенный анализ различных классификаций инструментов государственного регулирования позволяет выделить две группы (см. рис. 2).

Рисунок 2-Классификация инструментов государственного регулирования развития экономики

Исходя из этого, выделяют два направления налоговой политики государства: фискальная и регулирующая.

Суть первой заключается в аккумулировании налоговых платежей в объеме необходимом и достаточном для выполнения государством возложенных задач экономической и социальной политики.

Вторая состоит в стимулировании производства и потребления с использованием таких налоговых рычагов, как виды налогов, объекты налогообложения, налоговые ставки, механизм формирования налоговой базы, налоговое льготирование определенных форм и видов экономической деятельности.

Экономическое развитие, практика государственного регулирования позволяет выделить три направления воздействия в рамках проведения фискальной политики, выбор которых зависит от общей экономической ситуации.

Первое направление предполагает воздействие с целью ограничения параметров экономического роста в допустимых пределах. Применяется в период бурного экономического роста.

Использование второго направления вызвано необходимостью расширения производства, стимулирования экономической активности, преодоления спада в условиях экономического кризиса.

Третье направление – так называемая политика стабилизации. Ее применение соответствует периоду устойчивого состояния экономики.

В зависимости от экономической ситуации меняются цели и задачи налогового регулирования, как следствие – направленность и результат налоговой политики.

Для повышения эффективности налоговой политики необходимо рационально сочетать путем применения налоговых инструментов как фискальных задач, так и задач государственного регулирования экономической деятельности.

Сущность налоговой политики каждого государства определяется разнообразными факторами. К основным можно отнести: общенациональные цели, соотношение между типами и формами собственности, сложившаяся политическая система.

Налоговая политика государства отражает цели и степень государственного вмешательства в экономику. Ее изменение зависит от сложившейся экономической ситуации и направлений развития государства.

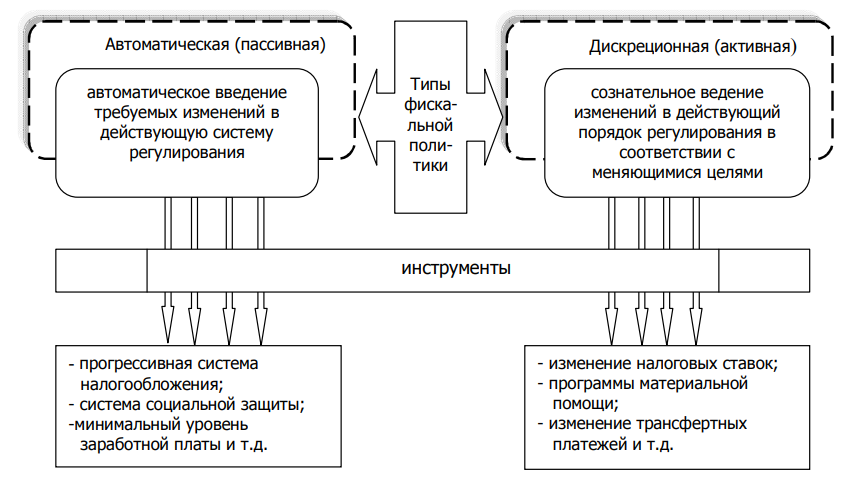

Рисунок 3 - Типы фискальной политики

Современные экономисты по-разному трактуют содержание понятия «налоговая политика». Так, под налоговой политикой понимают «совокупность мероприятий, направленных на обеспечение своевременной и полной уплаты налогов и сборов, в объемах, позволяющих доставить ему необходимое финансирование» [2].

Налоговая политика как совокупность научно обоснованных и экономически целесообразных тактических действий способна обеспечивать потребности воспроизводства и рост общественного богатства. Начальной целью при проведении налоговой политики служит не только обеспечение правового порядка взыскания с налогоплательщиков налоговых платежей, но и выполнение всесторонней оценки хозяйственно-экономических отношений.

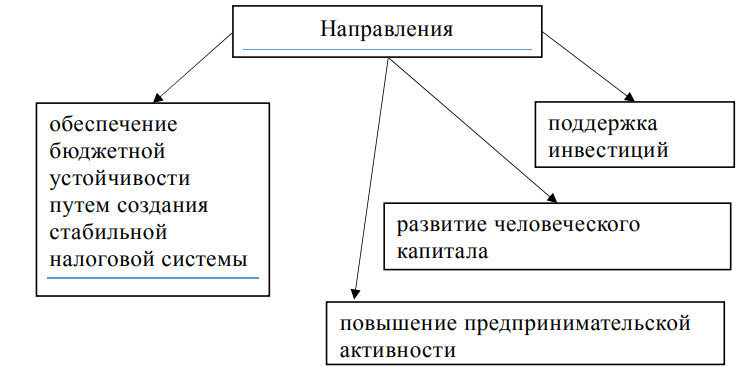

Современная налоговая политика РФ является значимой компонентой социально-экономической политики, направленной на достижение экономического роста в стране, что должно привести к увеличению уровня жизни населения и созданию благоприятных условий для развития предпринимательской среды.

Основные направления современной налоговой политики продемонстрированы на рисунке 4.

Рисунок 4- Направления налоговой политики

После прохождения острой кризисной фазы отечественная государственная финансовая политика, и, в частности бюджетно-налоговая, как её неотъемлемая часть, были нацелены на достижение стабильных темпов роста и наращивание финансово-экономического потенциала развития страны.

Таким образом, мы видим, что в сфере налогообложения принято ряд мер предполагающих планомерное снижение ставок налогов, отмену неэффективных налогов. Одновременно вносились изменения, направленные на усиление налогового контроля.

1.2 Понятие и экономическая сущность налогов с физических лиц

Налоги – основная составляющая бюджета в России. Каждый человек с самого детства уже сталкивается с налоговыми отчислениями: включенным НДС в стоимость продуктов в супермаркете или в заказ еды в сетях быстрого питания. После регистрации фирмы также обязаны платить ряд налогов в зависимости от выбранной системы налогообложения. Все сводится к тому, что налоги поступают в бюджет: федеральный или региональный.

В статье 50 БК РФ указаны налоговые доходы федерального бюджета. К некоторым из них относятся:

– налоги на прибыль организаций;

– налоги на прибыль организаций, которые входят в соглашение о разделе продукции, закрепленное федеральным законом;

– налог на добавленную стоимость;

– акциз на табачные изделия;

– акциз на бензин;

– налог на добычу полезных ископаемых, включая газ, нефть;

– водный налог и др. [4].

Также существует регулирование налоговых поступлений региональных бюджетов согласно статье 56 БК РФ и бюджетов поселений согласно статье 61 БК РФ.

Налоги с физических лиц можно рассматривать в единстве экономического, финансового и политического аспекта.

Экономический аспект определяется процессом отчуждения части собственности плательщиком в пользу государства.

Финансовый аспект - характеризуется обязательностью налогового платежа в денежной форме и наполнением бюджетов разных уровней налоговыми платежами.

Политический аспект - состоит в воспроизводстве системы государственной власти, в согласовании интересов тех или иных слоев общества [9, с.20].

Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

Налог на доходы физических лиц (сокращенно НДФЛ) - это налог, выраженные в иностранной валюте, пересчитываются в рубли по курсу ЦБ РФ.

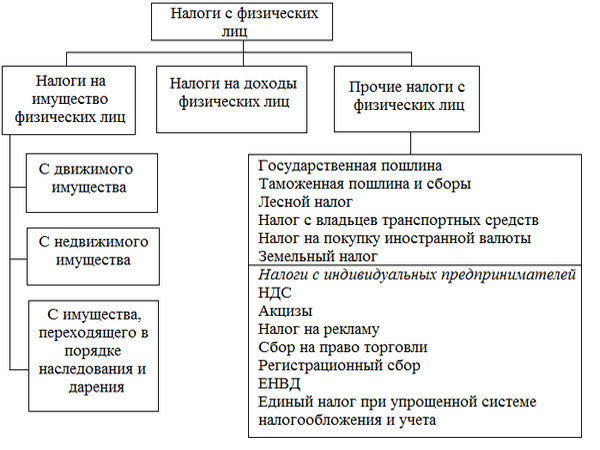

Виды налогов с физических лиц представлены на рисунке 5.

Рисунок 5 - Виды налогов с физических лиц

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

-лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

-лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

Предусмотрены такие виды налоговых вычетов у физических лиц:

-профессиональные;

-стандартные;

-имущественные;

-социальные.

Налоговым кодексом Российской Федерации по налогу на доходы физических лиц предусмотрено пять налоговых ставок. Различные налоговые ставки установлены как в отношении видов доходов, так и в отношении категорий налогоплательщиков.

Основанием для получения имущественного налогового вычета у налогового органа является декларация по НДФЛ. В большинстве случаев помимо декларации в налоговый орган необходимо представить подтверждающие право на вычет документы. При этом, некоторые налоговые вычеты можно получить как у работодателя, так и через налоговую инспекцию.

Экономическая сущность налогов с физических лиц характеризуется денежным отношением, складывающимся у государства с физическими лицами в процессе формирования бюджета и внебюджетных фондов.

Налоги служат средством индивидуальной связи гражданина с федеральной властью и местными органами самоуправления. Они отражают его причастность к формированию общегосударственных доходов и управлению ими, позволяют ощутить себя активным членом общества, дают основание для контроля за эффективным использованием государственных бюджетных и внебюджетных ресурсов, формируемых налогоплательщиками.

Экономическая сущность современного налога на доходы физических лиц раскрывается в его функциях: фискальной и социальной (распределительной).

Реализация фискальной функции позволяет аккумулировать финансовые ресурсы в бюджеты всех уровней для покрытия государственных расходов, куда помимо содержания государственного аппарата относятся и расходы на здравоохранение, образование, социальную политику страны.

Социальная функция в свою очередь должна обеспечивать снижение социальной напряженности и улучшение качества жизни населения страны, так как данный налог обладает большими возможностями воздействия на уровень реальных доходов граждан, а также регулировать степень их дифференциации.

В настоящее время в налоге на доходы физических лиц социальная функция налогообложения реализуется в недостаточной степени. Достижение оптимального соотношения между социальной справедливостью и экономической эффективностью налога является одной из основных и наиболее сложных проблем, которая существует на сегодняшний день, так как на разных этапах развития экономики ставится проблема выбора приоритета между ними.

Изучение данного вопроса представляет особый интерес, так как в последние годы перед государством все чаще встает вопрос о реформировании НДФЛ в целях достижения справедливости в налогообложении доходов населения.

Основная цель, заявленная при введении плоской шкалы налогообложения доходов в Российской Федерации – вывод из “тени” и легализация доходов населения – так и не была достигнута, поскольку основной причиной уклонения от уплаты НДФЛ является не величина ставки данного налога (работодателю по большому счёту все равно, по какой ставке удерживать налог из доходов работника), а высокое значение тарифа страховых взносов на фонд оплаты труда, приводящее к существенному росту себестоимости.

В связи с этим, одним из предложений по совершенствованию налогового законодательства в части НДФЛ является введение прогрессивной ставки налога. Считается, что это позволит изъять сверхдоходы в пользу государства и использовать их в целях создания новых рабочих мест и решения социальных задач.

Таким образом, улучшится качество жизни граждан с невысокими доходами, что приведет к уменьшению разрыва между уровнем жизни различных слоёв населения.

Опыт большинства развитых стран показывает, что использование прогрессивной шкалы налогообложения является показателем достаточно высокого уровня экономики. Напротив, плоская шкала налогообложения характерна для стран со слабой экономикой, не способных эффективно администрировать и собирать налоги. Однако российская экономика существенно отличается от зарубежной. Поэтому применять опыт развитых стран нужно с осторожностью, просчитав все возможные последствия и сопутствующие сложности.

Подводя итог всему вышесказанному, можно с уверенностью сказать, что совершенствование налогового законодательства в части налога на доходы физических лиц представляется необходимым. Однако этот процесс весьма долгий, требующий основательной подготовки как фискальных органов и налогоплательщиков, так и экономики страны в целом.

Россия – социальное государство, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека. Поэтому нововведения должны иметь не только фискальную составляющую, которая позволит аккумулировать дополнительные денежные средства в бюджет страны, но являться способом исполнения социальных обязательств перед гражданами страны, гарантированных им конституцией.

2. Практика налогообложения физических лиц

2.1. Роль налогов с физических лиц в бюджете РФ

Согласно статье 8 части первой Налогового кодекса РФ, налог – это обязательный, индивидуальный безвозмездный платеж, взимаемый с предприятий и физических лиц в форме отчуждения, принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налог на доходы физических лиц – основной вид прямых налогов, исчисляемый в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством. В объеме платежей в бюджет этот налог в настоящее время составляет около 13%.

Налог на доходы физических лиц (НДФЛ) это один из экономических рычагов государства, с помощью которого оно пытается решить различные трудно совместимые задачи:

— обеспечения достаточных денежных поступлений в бюджеты субъектов Российской Федерации;

— регулирования уровня доходов населения и соответственно структуры личного потребления и сбережений граждан;

— стимулирования наиболее рационального использования получаемых доходов; помощи наименее защищенным категориям населения.

Преимущество НДФЛ заключается в том, что его плательщиками является трудоспособное население страны, имеющее место работы. К тому же этот налог — достаточно стабильный и устойчивый доходный источник бюджетов. Одновременно с этим именно в подоходном налоге с физических наглядно реализуются такие важнейшие принципы построения налоговой системы, как всеобщность и равномерность налоговых обязанностей.

Главной задачей государства является эффективное стимулирование налоговых поступлений в консолидированный бюджет, чтобы сократить его дефицит, а также сокращение числа уклонений от уплаты налогов.

Данный налог наибольшую значимость для социального развития нашего государства и повышения качества жизни граждан, проживающих в регионах РФ, так как НДФЛ, являясь с одной стороны федеральным налогом, с другой стороны, — поступает в региональные и местные бюджеты.

В соответствии с Налоговым кодексом и нормами Бюджетного кодекса РФ распределение НДФЛ между бюджетами бюджетной системы РФ осуществляется следующим образом: в бюджет субъектов РФ зачисляются 85% от НДФЛ, а оставшиеся 15% суммы зачисляются в местные бюджеты. [1]

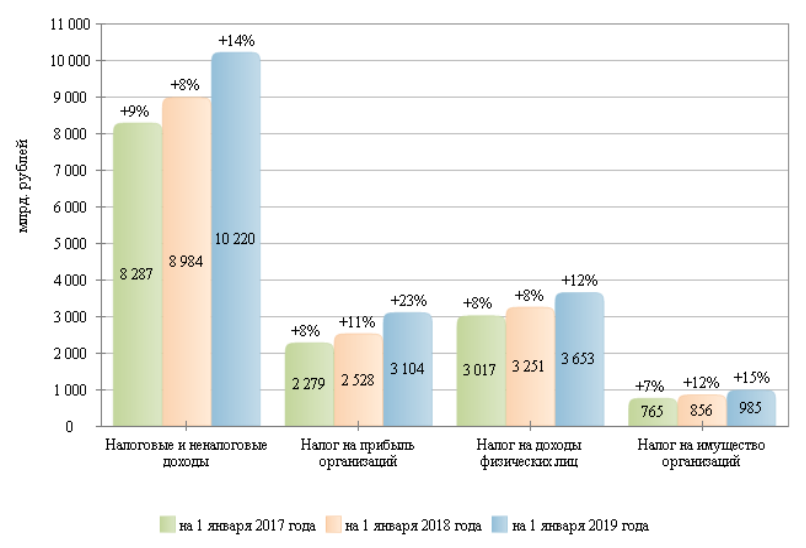

Для наглядности отобразим на рисунке 6 величину поступлений налогов и сборов в консолидированный бюджет РФ[2].

Рисунок 1 - Динамика налоговых доходов консолидированных бюджетов субъектов Российской Федерации в 2017-2019 годах [2]

В условиях Российской экономики НДФЛ не является доминирующим в налоговой системе страны, но входит в число первых.

Из таблицы 1 видно, что основными налоговыми пополнениями в казну государства являются: налог на добычу полезных ископаемых и налог на доходы физических лиц, у которого мы замечаем устойчивую тенденцию роста поступления.

Согласно данным, сумма налоговых и неналоговых доходов за 2 года увеличилась на 1933 млрд. руб. Структура налоговых поступлений в виде налога на прибыль организаций, на доходы физических лиц и на имущество организаций также имеют положительную динамику. Так, самый значительный рост показал налог на прибыль организаций, сбор которого на 1 января 2019 года составил 3104 млрд. руб [6].

Если говорить о поступлениях налога на доходы физических лиц, то данный показатель за 2 года увеличился примерно на 600 млрд. руб. и на 1 январе 2019 года составлял 3653 млрд. руб. Так в 2018 году обсуждалось повышение НДФЛ с 13 до 15%. Но в марте 2019 было решено разделить НДФЛ на 3 категории граждан и в зависимости от этого начислять определенный процент.

В законопроекте Госдумы предлагалось установить пониженную ставку НДФЛ 5% для граждан с доходами менее 100 тыс. рублей в год.

Граждане с доходами от 100 тыс. до 3 млн. рублей в год, должны уплачивать налог 13%, от 3 до 10 млн. в год – 18%., более 10 млн. руб. – 25%.

Доходы консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов в конце 2018 г. показали рост на 17,1% с учетом потребительской инфляции, что говорит о положительной динамике и правильном направлении бюджетной политики РФ.

В 2018 году, как и в 2017 основную долю налоговых доходов составил НДФЛ (29,5%), который увеличился на 12,4%, и налог на прибыль организаций (25,1%), который также показал рост в 22,8%, что существенно превышает темпы инфляции.

Безвозмездные поступления от других бюджетов РФ и налог на имущество имеют значимое влияние на сумму всех доходов в консолидированный бюджет субъектов РФ. Их доля в 2018 году составила 16,8% и 11,3% соответственно, а сумма по сравнению прошлым годом увеличилась на 22,4 % и 11,7%.

Структура доходов консолидированных бюджетов субъектов РФ в 2018 году представлена на рисунке 2.

Рисунок 2- Структура доходов консолидированных бюджетов субъектов РФ в 2018 г. [3]

Значимость налога на доходы физических лиц в консолидированном бюджете субъекта РФ достаточно высока, т.к. его доля составляет практически 30% за рассматриваемые периоды.

Более подробно мы рассмотрим поступления по основным видам налогов в консолидированный бюджет РФ за 2014-2018 гг. в таблице 1.

Таблица 1 - Поступления по видам налогов в консолидированный бюджет РФ за 2014 — 2018 г., млрд. р. [4]

|

Вид налогов |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Налог на прибыль |

2372,8 |

2598,8 |

2770,2 |

2850,6 |

4954,4 |

|

НДПИ |

2904,2 |

3226,8 |

2929,4 |

3295 |

3512 |

|

НДФЛ |

2688,7 |

2806,5 |

3017,3 |

2530,5 |

2976,4 |

|

НДС |

3711,9 |

2448,3 |

2657,4 |

2607,9 |

2847,6 |

|

Акцизы |

664,9 |

1014,4 |

1293,9 |

1259 |

1262,2 |

|

Имущественные налоги |

955,1 |

1068,4 |

1116,9 |

1034,6 |

1181,5 |

По данным таблицы 2 видно, что в целом поступления пο видам налогов в консолидированный бюджет имеют положительную динамику.

Налог на доходы физических лиц с 2014-2016 гг. увеличивался, на это повлиял рост заработной платы населения Российской Федерации и уменьшение теневой экономики в отрасли заработной платы, а в 2017 г. идет сокращение налога на доходы физических лиц, в 2018 г. снова налог увеличивается на 445,9.

Налог на доходы физических лиц продемонстрировали не такой значительный рост, как остальные показатели.

Таким образом, можно сделать вывод о том, что налог на доходы физических лиц имеет большое значение для бюджета РФ. НДФЛ занимает одно из основных мест в налоговой системе РФ, непосредственно влияя как на построение налоговой политики государства, так и на финансовое состояние граждан.

2.2 Роль налогового контроля в области налога на доходы физических лиц

Налоговый контроль осуществляется в сфере отношений, возникающих при уплате налогов и сборов, до зачисления налоговых поступлений на счета бюджетов различных уровней. Он также охватывает всю деятельность банков по выполнению своих обязательств по оплате налогоплательщиков, налоговых агентов и плательщиков сборов [5].

Налог на доходы физических лиц (далее – НДФЛ) является прямым федеральным налогом и напрямую регулируется главой 23 Налогового кодекса Российской Федерации (далее - Кодекс).

Он рассчитывается как процент от общего дохода физических лиц, за исключением расходов, задокументированных в соответствии с действующим налоговым законодательством.

Налоговый агент рассчитывает сумму налога с начала налогового года отдельно, с учетом результатов за каждый месяц и каждого вида доходов, если для каждого из них существуют разные налоговые ставки. При этом учитывается сумма НДФЛ, удержанного в предыдущие месяцы [2].

Законодательно установленных форм отчетности по налогу на доходы физлиц существует несколько, каждая из которых имеет свои сроки и порядок сдачи в налоговый орган.

Зачастую организации и индивидуальные предприниматели, не зная всех тонкостей налогового законодательства, а также изменения Налогового кодекса Российской Федерации, нарушают сроки сдачи налоговых отчетностей. Основной декларацией по налогу на доходы физических лиц является расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ).

Причинами нарушения налогового законодательства могут быть:

- тяжелое материальное положение организации;

- допущенные ошибки при заполнении первичной декларации (расчета), которые служат причиной для отказа налоговым органом в принятии отчетности;

- сбой программы электронного документооборота;

- низкая квалификация сотрудников в организации.

В случае, если юридическое лицо или индивидуальный предприниматель представляют налоговый отчет с нарушением сроков сдачи в налоговый орган по месту регистрации, то может быть наложена налоговая и административная ответственность.

В соответствии со статьей 88 Кодекса камеральная налоговая проверка (далее - КНП) проводится в течение трехмесячного периода, что может привести или не привести к выявлению у налогоплательщиков налоговых правонарушений.

Порядок и условия проведения выездной налоговой проверки (далее – ВНП) регулируются статьей 89 Кодекса.

Согласно пункту 6 статьи 89 Кодекса, налоговая проверка не может продолжаться более двух месяцев. Однако срок может быть продлен на четыре или шесть месяцев, а также может быть приостановлен на срок до шести (девяти) месяцев в соответствии с пунктом 9 статьи 89 Кодекса.

В таблице 2 рассмотрим результаты контрольной работы налоговых органов по НДФЛ на основе данных статистической отчетности УФНС России по Московской области за 2016-2018 гг.

Таблица 2 - Результаты и эффективность контрольной работы налоговых органов по НДФЛ

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2018 г. в % к 2016 г. |

|

1.Количество проведенных камеральных проверок, ед. |

- |

469 583 |

648 483 |

х |

|

- из них, выявивших нарушения, ед |

- |

28 174 |

26 672 |

х |

|

2.Количество проведенных выездных проверок, ед. |

1015 |

767 |

652 |

64,24 |

|

- из них, выявивших нарушения, ед. |

713 |

498 |

369 |

51,75 |

|

3.Дополнительно начислено платежей по результатам проверок, тыс. руб |

||||

|

а) по камеральным налоговым проверкам: - НДФЛ - пени - штрафные санкции |

- - - |

1 400 109 255 712 |

403 33 217 450 |

х х х |

|

Итого |

- |

257 221 |

217 886 |

х |

|

б) по выездным налоговым проверкам: - НДФЛ - пени - штрафные санкции |

723 081 215 404 191 643 |

199 024 74 627 78 041 |

55 198 54 867 31 633 |

7,63 25,47 16,51 |

|

Итого |

1130128 |

351 695 |

141 698 |

12,5 |

|

Эффективность КНП на 1 проверку, тыс. руб. |

- |

547,8 |

336,0 |

х |

|

Эффективность ВНП на 1 проверку, тыс. руб. |

- |

458 533,2 |

217 328,2 |

х |

Проведенный, в таблице 2, анализ показал, что за исследуемый период на 36% сократилось число ВНП по НДФЛ.

В первую очередь, это связано с тем, что в рамках проведения мероприятий налогового контроля по НДФЛ налоговым органом было принято решение сделать акцент на проведение КНП, так как она проводится регулярно и не требует оснований для ее проведения.

Также КНП является наименее трудозатратным методом налогового контроля, требует меньшего количества ресурсов, так как данный вид проверки проводится дистанционно и наиболее автоматизировано.

Эффективность ВНП на 1 проверку выше чем КНП, так как организации, включенные в выездную проверку, попадающие под определенные критерии, проходят углубленный анализ.

Приоритет при проведении выездных налоговых проверок принадлежит тем налогоплательщикам с критериями риска, которые определены в Концепции планирования ВНП, а также тем, в отношении которых налоговый орган осведомлен об их участии в схемах уклонения от уплаты налогов, а также систематического нарушения налогового законодательства.

Для того, чтобы избежать безрезультативной выездной налоговой проверки, так как на наш взгляд она является наиболее затратной, целесообразно проводить работу с налогоплательщиками в рамках КНП, так как в отношении налогоплательщиков в их присутствии проводятся комиссии по легализации заработной платы с разъяснениями и рекомендациями по улучшению финансово-хозяйственной деятельности и выхода из кризисной ситуации, сложившейся у них при осуществлении трудовой деятельности.

Указанная мера, позволяет налоговым органам обеспечить дополнительные поступления в бюджет Российской Федерации за счет добровольного исправления налогоплательщиками, допущенных налоговых правонарушений и избежать выездной налоговой проверки.

Необходимо наиболее широко раскрыть проведенные мероприятия налогового контроля в числе налоговых правонарушениях (статья 123 Кодекса «Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов»), так как мера ответственности налоговых агентов за невыполнение своих обязанностей, может препятствовать своевременному пополнению региональных и местных бюджетов и, соответственно, может ставить под угрозу их социально значимые программы [1].

В нарушении пункта 4 статьи 226 Кодекса, непредставление налоговым агентом в установленный срок расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом, в налоговый орган по месту учета, согласна подпункта 2 пункта 1 статьи 126 Кодекса влечет взыскание штрафа с налогового агента в размере 1 000 рублей за каждый полный или неполный месяц со дня, установленного для его представления [1].

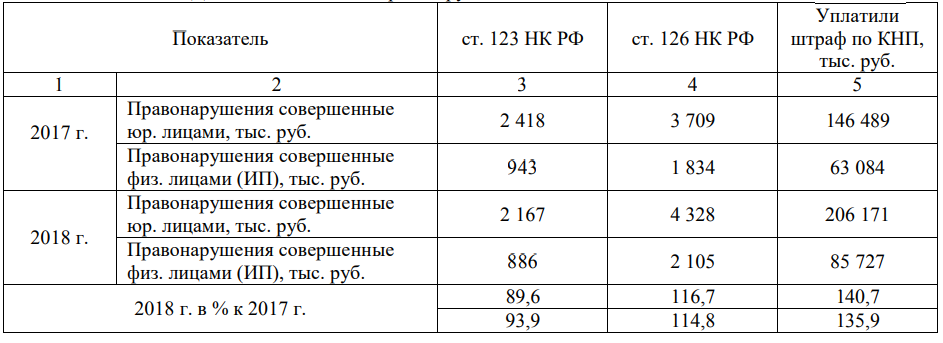

В таблице 3 рассмотрим динамику налоговых правонарушений, выявленных при проведении мероприятий налогового контроля в отношении исчисления и удержания НДФЛ, а также представления расчетов по форме 6-НДФЛ.

Таблица 3 - Динамика налоговых правонарушений, выявленных при проведении мероприятий налогового контроля в отношении исчисления и удержания НДФЛ

По данным таблицы 3 можно сделать вывод о том, что правонарушения по статье 123 и 126 Кодекса совершают больше организации, чем физические лица, это может быть связанно с количеством представленных деклараций в налоговый орган. Так, например, юридические лица являются налоговыми агентами и им необходимо сдавать такой перечень отчетности как справка по форме 2-НДФЛ и расчет по форме 6-НДФЛ, где указываются обобщенные сведения по всем физлицам, получившим доходы от налогового агента. (см. Таблица 2).

В ходе камеральных налоговых проверок расчетов по форме 6-НДФЛ выявлены следующие характерные нарушения налогового законодательства:

1. неправомерное завышение суммы налоговых вычетов;

2. неполное отражение полученных от деятельности налоговых агентов доходов;

3. занижение налоговой базы с доходов, полученных от продажи имущества, принадлежащего гражданам на праве собственности менее трех лет;

4. нарушение сроков сдачи, предусмотренные статьей 226 Кодекса;

5. расхождения данных налоговых баз между расчетами по форме 6-НДФЛ и страховых взносов и др.

В таблице 4 проведем анализ камеральных проверок по НДФЛ, а также сделаем вывод по результатам анализа.

Таблица 4 – Анализ результативности камеральных налоговых проверок по НДФЛ

По данным таблицы 5 можно сделать вывод о том, что при общей тенденции увеличения количества камеральных проверок по НДФЛ на 38,1 %, также присутствует снижение количества проверок, в результате которых выявлены нарушения. Это может свидетельствовать о снижении количества проверок со стороны налоговых органов и о росте налоговой дисциплины налогоплательщиков.

В целях повышения эффективности налогового контроля в рамках действующего законодательства необходимо:

- принятие мер по взысканию задолженности, возникающей в результате налоговых проверок, и временных мер в случае невыполнения налоговым агентом своих обязательств;

- установить сумму финансовых санкций, чтобы покрыть до 100% суммы сокрытой и необлагаемой налогом базы.

Помимо предлагаемых мер, к должностным лицам, налоговым агентам и индивидуальным предпринимателям, выполняющим аналогичные функции, должна быть применена личная ответственность в виде штрафа в размере не менее 10 000 руб. с последующем отстранением руководителя, то есть, например, лишение права занимать руководящие должности на 10 лет.

Таким образом, государство получает доход от дисциплинированных работодателей, которые не представляют угрозы для региональных и местных властей, чьи расходы покрываются за счет поступления сумм НДФЛ.

В следствии не предоставления расчетов по форме 6-НДФЛ налоговыми агентами возникает ситуация, при которой налоговые органы не могут установить наличие недоимки по НДФЛ без проведения выездной проверки.

С учетом вышеизложенного необходимо принять дополнительные меры налогового контроля, которые включают в себя вызов руководителя организации, углубленные налоговые проверки, усиление штрафных санкций и установление личной ответственности руководителей организаций. Реализация предложенных мер позволит значительно увеличить бюджет за счет подоходного налога.

3. Проблемы и направления совершенствования в налогообложении физических лиц

3.1 Проблемы налогообложения физических лиц

Рассмотрим основные проблемы налога на доходы физических лиц, которые существуют в настоящее время.

1.Достижение оптимального соотношения между экономической эффективностью и социальной справедливостью налога. Он прежде связан с потреблением, и в той или иной мере он может его стимулировать либо минимизировать. Данная проблема наиболее сложна, так как на общих этапах развития экономики ставится выбор приоритета между социальной справедливостью и экономической эффективностью налога, в соответствии с чем и выбирается шкала налогообложения.

2.Низкий уровень доходов населения нашей страны по сравнению с развитыми странами. Особенно остро стоит проблема в периоды экономического кризиса, когда заработную плату уменьшили у большинства граждан до прожиточного минимума.

3.Применяемые вычеты по НДФЛ. Для налогоплательщика они играют значимую роль в минимизации облагаемых доходов и уменьшении сумм уплачиваемых налогов. Вычет - это часть дохода, которая не облагается налогом. Проблема заключается в том, что не выполняется их основная функция - регулирующая. Большинство граждан не знают о том, что имеют право на ежегодный возврат денежных средств из бюджета государства, а достигается это путем предоставления им налоговых вычетов.

4.Система контроля налоговых органов за чрезмерными доходами физических лиц практически отсутствует. Налоговые органы РФ не могут обеспечить 100%-ю собираемость налогов, так как сама налоговая система недостаточно развита и требует реформирования.

5. В российской практике наблюдается массовое укрывательство от налогов людей, имеющих достаток выше среднего, особенно при сдаче в аренду собственного имущества, незарегистрированной частной практике по образовательной деятельности.

6. Проблема выбора ставок налога на доходы физических лиц. Актуальность решения этой проблемы можно объяснить тем, что именно подоходный налог в основном определяет величину налогового бремени граждан. В данное время активно ведутся дискуссии по вопросу, связанному со справедливостью принятых ставок по НДФЛ. В настоящий момент в России действует 13%-ная плоская ставка, введенная еще в 2001 г. Государственной Думой Федерального Собрания РФ был предложен законопроект, где рассматривается прогрессивная ставка налогообложения, которая существовала до 1 января 2001 г. Прогрессивная ставка налогообложения - это налоговая ставка, которая возрастает прежде всего по мере роста дохода.

Несмотря на то что в России ставки по НДФЛ являются самыми низкими относительно других стран, все же это не считается показателем эффективности налогообложения физических лиц. Возьмем как пример Японию. НДФЛ там уплачивается по прогрессивной шкале, которая в свою очередь имеет 5 налоговых ставок: 10%, 20%, 30%, 40%, 50%. Помимо этого, есть дополнительные местные подоходные налоги и налог на каждого жителя, который составляет 3200 йен в год. Казалось бы, что подоходные налоги слишком высоки, но при всем этом есть много положительных моментов в данной системе обложения физических лиц: существует необлагаемый минимум, который учитывает прежде всего семейное положение человека; также от уплаты налога освобождаются средства, затраченные на лечение, плюс имеются дополнительные налоговые льготы [5].

Реформа по налогообложению, которая проводилась, в России в течение нескольких лет, безусловно, сыграла важную роль в реформировании налоговой системы. В основном изменению были подвержены суммы налоговых вычетов и порядок их представления, менялись некоторые ставки и виды доходов, расширился круг налогоплательщиков, также были введены налоговые льготы для физических лиц. Но вместе с тем нельзя сказать, что сложившаяся система в настоящее время совершенна, поэтому требуется тщательно продуманная комплексная программа по совершенствованию налогообложения физических лиц Российской Федерации [3].

3.2 Направления по совершенствованию налогообложения физических лиц

К основным предложениям по совершенствованию налога на доходы физических лиц можно отнести следующее.

1. Введение прогрессивной ставки налога. В настоящее время обсуждается много вариантов по данному вопросу. Законопроект предлагает установить прогрессивную шкалу налога на доходы физических лиц в зависимости от размера доходов гражданина за год. Действующую ставку в 13% предлагают сохранить только для дохода до 2 млн рублей в месяц, либо до 24 млн рублей в год.

С дохода, превышающего 24 млн рублей, предлагается взимать налог со ставкой 25%. В отношении доходов от 100 млн рублей до 200 млн рублей - 35%, а от 200 млн рублей - 50%. В свою очередь правительство дает отрицательное заключение на депутатские инициативы, ссылаясь на стабильность собираемости данного налога в настоящее время. Счетная палата и правовое управление Президента также против введения прогрессивных ставок, так как, по их мнению, установление прогрессивной шкалы приведет к недополучению доходов в бюджет.

2. Введение необлагаемого минимума. Целесообразно установить необлагаемый минимум в размере 9000 рублей, который ежегодно будет корректироваться на 10% (учитывая средний уровень инфляции). Улучшится качество жизни граждан с невысокими доходами, что приведет к уменьшению разрыва уровня жизни между различными слоями населения. Принцип равенства будет реализован в полной мере.

3. Увеличение размера налоговых вычетов на основании прожиточного минимума и средней заработной платы. Как следствие, применяемые налоговые вычеты практически не выполняют свою стимулирующую роль, потому что они не учитывают региональных особенностей ценообразования. Размер стандартных налоговых вычетов целесообразнее привязать к прожиточному минимуму либо к минимальному размеру оплаты труда.

4.Ужесточение контроля по собираемости налога на доходы, в первую очередь с тех лиц, у которых доход превышает средний уровень.

5.Применение программы по созданию общегосударственного информационного комплекса с целью организации контроля по движению наличных денег (так как в нашей стране он значительно ослаблен, что в итоге позволяет обналичивать денежные средства сверх установленной нормы, вследствие чего создаются условия для выплаты заработной платы в конвертах).

6.Совершенствование системы ответственности за налоговые правонарушения, повышение эффективности деятельности органов налогового контроля, что в первую очередь позитивно скажется на собираемости налога.

Подводя итог по изложенной теме, можно констатировать, что система подоходного налогообложения граждан несовершенна в качественном преобразовании. Все вышеперечисленные меры по совершенствованию налога на доходы физических лиц помогут повысить уровень поступлений налога в бюджеты разных уровней, а также послужат достижению социальной справедливости при налогообложении доходов граждан.

Рассмотренные предложения по совершенствованию направлены на упрощение механизма исчисления и уплаты НДФЛ и, как следствие, на повышение роли НДФЛ в налоговых доходах бюджетов.

ЗАКЛЮЧЕНИЕ

В экономической теории государственное регулирование экономики имеет существенное значение. Практика показывает необходимость государственного воздействия на социально-экономическое развитие. Функции государства на этапах развития меняются и определяются целями социально-экономической политики. Среди инструментов государственного регулирования выделяется налоговая политика.

Таким образом, мы видим, что в сфере налогообложения принято ряд мер предполагающих планомерное снижение ставок налогов, отмену неэффективных налогов. Одновременно вносились изменения, направленные на усиление налогового контроля.

Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

Налог на доходы физических лиц имеет большое значение для бюджета РФ. НДФЛ занимает одно из основных мест в налоговой системе РФ, непосредственно влияя как на построение налоговой политики государства, так и на финансовое состояние граждан.

Подводя итог по изложенной теме, можно констатировать, что система подоходного налогообложения граждан несовершенна в качественном преобразовании. Все вышеперечисленные меры по совершенствованию налога на доходы физических лиц помогут повысить уровень поступлений налога в бюджеты разных уровней, а также послужат достижению социальной справедливости при налогообложении доходов граждан. Рассмотренные предложения по совершенствованию направлены на упрощение механизма исчисления и уплаты НДФЛ и, как следствие, на повышение роли НДФЛ в налоговых доходах бюджетов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации (часть первая), принят Государственной Думой РФ 26.07.2000 и утв. Федеральным законом №117- Фз от 05.08.2000; (часть вторая), принят Государственной Думοй РФ 19.07.2000 и утв. Федеральным законом №117-ФЗ от 05.08.2000 [Электронный ресурс]:. https://www.alta.ru/tamdoc/00fz0117/

- «Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ (ред. от 04.11.2019, с изм. от 12.11.2019). – [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19702/ (дата обращения: 06.02.2020)

- Агеева О. ФНС отчиталась о росте налоговых сборов почти в 1,5 раза за пять лет. – [Электронный ресурс]. – Режим доступа: https://www.rbc.ru/economics/21/11/2019/5dd652309a79476cfefdf2f0 (дата обращения: 06.02.2020)

- Анализ тенденций в бюджетно-налоговой сфере России // Плехановский научный бюллетень. – 2017. – №10. – [Электронный ресурс]. – Режим доступа: https://www.rea.ru/ru/news/SiteAssets/bulleten-10.pdf (дата обращения: 06.02.2020)

- Анализ тенденций в бюджетно-налоговой сфере России // Плехановский научный бюллетень. – 2018. – №14. – [Электронный ресурс]. – Режим доступа: https://clck.ru/KVM3D (дата обращения: 06.02.2020)

- Бондарь, А.М. О значении изменений налогового законодательства, регламентирующего порядок представления налоговой отчетности / А.М. Бондарь // Вестник современных исследований. 2019. № 1.15 (28). С. 9-12;

- Бондарь, А.М. Оценка налогового потенциала Краснодарского края / А.М. Бондарь // Аллея науки. 2018. Т. 5. № 11 (27). С. 73-77.

- В России начинает действовать «Налог на Google». – [Электронный ресурс]. – Режим доступа: https://tass.ru/ekonomika/3916742 (дата обращения: 06.02.2020)

- Глущенко Я. С., Егорова М. С. Проблемы налогообложения на современном этапе развития РФ // Молодой ученый. — 2015. — №11.4. — С. 72-74.

- Ключевская Н. Минфин России не поддержал идею увеличить ставки налога на прибыль организаций до 30%.– [Электронный ресурс]. – Режим доступа: https://www.garant.ru/news/1170389/ (дата обращения: 06.02.2020)

- Ковалева Е.С. Анализ налоговых поступлений в бюджет РФ. – [Электронный ресурс]. – Режим доступа: https://cyberleninka.ru/article/n/analiz-nalogovyh-postupleniy-vbyudzhet-rossiyskoy-federatsii/viewer (дата обращения: 06.02.2020)

- Кривошапко Ю. Правила приумножения: налоговая служба наращивает поступления в бюджет при сокращении проверок. – [Электронный ресурс]. – Режим доступа: https://rg.ru/2019/06/16/reg-szfo/postuplenie-nalogov-v-rossijskij-biudzhet-uvelichilos-na-15- procentov.html (дата обращения: 06.02.2020).

- Левшукова, О.А. Совершенствование подходов к налоговому контролю при налогообложении доходов физических лиц / О.А. Левшукова // В сборнике: итоги научно-исследовательской работы за 2017 год сборник статей по материалам 73-й научно-практической конференции преподавателей. 2018. С. 493-494.

- Маховая А.В., Курячая А.Р. Анализ отдельных показателей государственного бюджета России за 2014-2018 гг. – [Электронный ресурс]. – Режим доступа: https://elibrary.ru/item.asp?id=35037927& (дата обращения: 06.02.2020).

- Максютова, Р.И. Эффективность обеспечения уплаты налогов в РФ: Р.И. Максютова, В.М. Минеева // Инновационная наука и современное общество: сборник статей Международной научно-практической конференции/ под ред. 2014 С. 166-169.

- Минэнерго РФ выступает за продолжение налогового маневра в нефтегазовой отрасли в 2017 г. – [Электронный ресурс]. – Режим доступа: https://tass.ru/tek/3471115 (дата обращения: 06.02.2020)

- МИНФИН: официальный сайт. – [Электронный ресурс]. – Режим доступа: https://www.minfin.ru/ru/document/?id_4=126827 (дата обращения: 06.02.2020)

- Официальные данные ИФНС за 2014-2018 гг.[Электронный ресурс]: Код доступа: https://analytic.nalog.ru/portal/index.ru-RU.htm.

- Полинская, М.В. Проблемы применения ндфл в российской федерации и пути их решения / М.С. Рамазанова, М.В. Полинская // В сборнике: Прорывные научные исследования как двигатель науки Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2015. С. 191-195;

- Полинская, М.В. Несовершенство регламентации законодательства о налогах и сборах на практике, как центральная проблема осуществления налогового контроля / В.А. Сацукевич, М.В. Полинская // В сборнике: Стратегии устойчивого развития национальной и мировой экономики сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2016. С. 91-93

- РОССТАТ: официальный сайт. – [Электронный ресурс]. – Режим доступа: https://www.gks.ru/free_doc/doc_2018/fin18.pdf (дата обращения: 06.02.2020)

- ФНС РФ: официальный сайт. – [Электронный ресурс]. – Режим доступа: https://www.nalog.ru/rn50/ (дата обращения: 06.02.2020)

- Щепотьев, А.В., Налоги и налогообложение: учеб. пособие / А.В. Щепотьев, С.А. Яшин. – Тула: НОО ТИЭИ, 2015. – 161 с.

- Гарантии прав и свобод человека и гражданина (КОНСТИТУЦИОННЫЕ ПРАВА СВОБОДЫ ЧЕЛОВЕКА И ГРАЖДАНИНА)

- Юридическая ответственность (Понятие, сущность и принципы)

- Анализ деятельности спортивной организации на примере футбольного клуба «Ливерпуль»

- Оценка эффективности управления предприятием (Теоретические аспекты организационной структуры предприятия )

- Оценка эффективности менеджмента организации

- Отладка и тестирование программ: основные подходы и ограничения (Понятия тестирования и отладки и их классификация )

- Страхование и его роль в развитии экономики. Теоретические основы страхования в экономике России

- Анализ внешней и внутренней среды организации (Сущность и значение анализа бизнес-среды)

- Распределение и использование прибыли как источник экономического роста предприятий (Теоретические аспекты распределения и использования прибыли )

- Трудовая мотивация и адаптационный потенциал сотрудников организации (Понятие мотивации. Сущность процесса мотивации)

- Финансовая политика и ее реализация в РФ (Понятие и сущность финансовой политики)

- Применение процессного подхода для оптимизации бизнес-процессов ГТК «Телеканал «Россия»