Налоги с физических лиц и их экономическое значение (налоговая система РФ)

Содержание:

ВВЕДЕНИЕ

Налог на доходы физических лиц является самым распространенным в мировой практике налогом, который уплачивается с личных доходов населения. Данный налог стоит в центре любой налоговой системы, а также является одним из основных источников формирования доходной части бюджетной системы. В то же время, налог на доходы физических лиц носит социальный характер и воздействует на уровень реальных доходов населения, и тем самым на уровень их жизни. При помощи данного налога обеспечиваются денежные поступления в региональные и местные бюджеты субъектов Российской Федерации, регулируется уровень доходов населения, а также структура собственного потребления и сбережения граждан.

Актуальность курсовой работы обусловлена низкой социальной ролью действующего механизма налогообложения физических лиц, что проявляется в высоком уровне дифференциации доходов различных социальных групп.

Целью курсовой работы является обоснование необходимости и поиск направлений совершенствования налога на доходы физических лиц, как инструмента реализации социальной политики государства.

Для достижения поставленной цели, необходимо решить следующие задачи:

- изучить основные этапы становления и развития системы налогообложения доходов физических лиц в России;

- охарактеризовать налог на доходы физических лиц и его элементы, а также особенности его исчисления и уплаты;

- провести сравнительный анализ налогообложения доходов физических лиц в зарубежных странах;

- проанализировать реализацию фискальной и распределительной функций налога на доходы физических лиц;

- выявить основные проблемы налогообложения доходов физических лиц;

- разработать перспективные направления совершенствования налогообложения физических лиц в России.

Методика исследования основывалась на сравнительном и экономико-статистическом анализе.

Степень разработанности темы исследования. Принципы подоходного налогообложения в разное время исследовались в трудах выдающихся зарубежных ученых таких, как А. Смит, Д. Рикардо, А. Пигу, Г.Мюрдаль, Д. Кейнс, К. Маркс, А. Вагнер. В России исследованию теоретических основ прогрессивного подоходного налогообложения физических лиц в той или иной мере свои работы посвящали Н. Тургенев, И. Озеров, М. Кулишер, И. Янжул, С. Витте. Современные проблемы налогообложения доходов физических лиц, в том числе в части фискальной и социальной роли НДФЛ, рассматриваются российскими учеными: А.В. Ароновым, Е.С. Вылковой, И.В. Гашенко, И.В. Горским, А.В. Кашиным, И.А. Майбуровым, Н.В. Пономаревой, Л.П. Павловой, В.Г. Пансковым, Д.Г. Черником, А.В. Брызгалиным и другими.

Научная новизна исследования состоит в разработке и теоретическом обосновании комплекса направлений по реформированию налога на доходы физических лиц, способствующего реализации задач социальной политики Российской Федерации и достижению социальной справедливости в обществе:

- Теоретически обоснована необходимость реформирования налога на доходы физических лиц, для достижения социальной справедливости в стране.

- Предложены величины необлагаемого минимума и налоговой ставки, учитывающие текущее состояние экономики и социальной сферы Российской Федерации, эффективность которых подтверждается расчетами.

- Определены возможные последствия от предлагаемых нововведений.

Практическая значимость курсовой работы заключается в том, что предложенные рекомендации позволят совершенствовать систему налогообложения доходов физических лиц для достижения целей социальной политики государства.

Объект работы – налоговая система РФ. Предмет работы – налоги на физических лиц.

Курсовая работа состоит из введения, трех глав, заключения и списка использованной литературы.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГООБЛОЖЕНИЯ ДОХОДОВ ФИЗИЧЕСКИХ ЛИЦ В РОССИИ

1.1 Особенности современного налога на доходы физических лиц

Современный налог на доходы физических лиц появился с принятием главы 23 «Налог на доходы физических лиц» Налогового кодекса РФ и введением ее в действие с 1 января 2001 года, что ознаменовало новый этап в развитии налогообложения в России [6]. Важнейшим принципом налога на доходы физических лиц стало равенство налогоплательщиков перед законом вне зависимости от социальной принадлежности, в связи с чем ставки налога стали едиными для всех [32].

За последние 15 лет налог на доходы физических лиц претерпевал некоторые изменения, но основные принципы все же остались прежними.

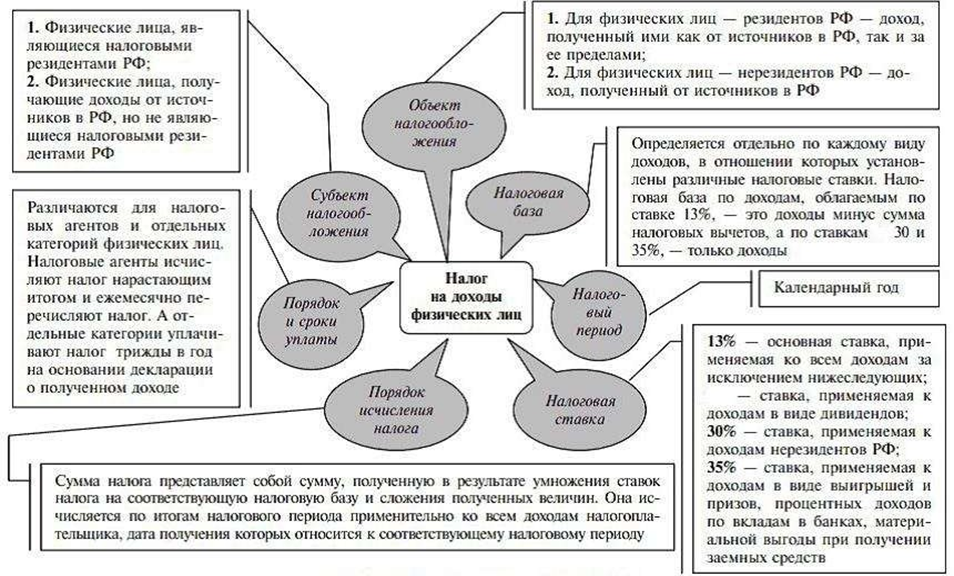

Сегодня налог на доходы физических лиц – это федеральный налог, который исчисляется в процентах от совокупного дохода физических лиц, получаемого в виде денежной, натуральной или материальной выгоды. На рисунке 1 указаны основные элементы налога в соответствии с главой 23 Налогового Кодекса Российской Федерации [2].

Рисунок 1 – Основные элементы налога на доходы физических лиц

Налог на доходы физических лиц (НДФЛ) - прямой федеральный налог, затрагивающий интересы всех экономически активных граждан. Взимание налога на доходы регулируется главой 23 НК РФ [7].

Налогоплательщики налога на доходы физических лиц:

- физические лица, являющиеся налоговыми резидентами РФ;

- физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами.

Объектом налогообложения признается доход, полученный налогоплательщиками в налоговом периоде как в денежной, так и в натуральной форме, в том числе в виде материальной выгоды:

- от источников в РФ и (или) от источников за пределами РФ - для физических лиц, являющихся налоговыми резидентами;

- от источников в РФ - для физических лиц, не являющихся налоговыми резидентами [11].

Налоговый период по НДФЛ - календарный год.

Налоговая ставка по НДФЛ в настоящее время не зависит от размера дохода и составляет 13 %. Ранее применялась прогрессивная шкала налогообложения по подоходному налогу, пока в 2001 году не был введен в действие новый НК РФ, установивший плоскую шкалу налогообложения доходов физических лиц в размере 13 % независимо от суммы дохода. Современная система НДФЛ регулярно подвергается критике, и Госдума практически ежегодно рассматривает законопроекты о возвращении прогрессивной шкалы налогообложения подоходного налога [16].

Некоторые виды доходов облагаются по другим ставкам.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Доходы, облагаемые по ставке 13 %, могут быть уменьшены на суммы налоговых вычетов. Налоговые вычеты подразделяются на стандартные, социальные, имущественные, профессиональные.

Отчетность по налогу на доходы физических лиц:

- Сведения о доходах физических лиц (форма 2-НДФЛ)

- Декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

- Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)

- Налоговая декларация о предполагаемом доходе физического лица (форма 4-НДФЛ) [24].

НДФЛ: налог на доходы физических лиц, 2-НДФЛ, 3-НДФЛ, 4-НДФЛ, 6-НДФЛ, ндфл2017, заполнение НДФЛ, декларация НДФЛ

На сегодняшний день, в зависимости от статуса физического лица и вида получаемого им дохода, налог может исчисляться по следующим ставкам - 9%, 13%, 15%, 30% и 35%. Ставка 13% считается общей ставкой налога, все иные являются специальными [8].

Если физическое лицо является налоговым резидентом РФ, то большинство его доходов облагается по общей налоговой ставке в размере 13% . К таким доходам относятся заработная плата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества. С 1 января 2015 года по ставке 13% стали облагаться и дивиденды, на что указывает Федеральный закон от 24 ноября 2014г. №366-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации".

Налоговая ставка НДФЛ в размере 35% является максимальной. Она применяется к доходам резидентов Российской Федерации:

- при получении выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг. Налог платится c суммы стоимости выигрыша и приза, превышающий 4000 руб.;

- при получении процентных доходов пo вкладам в банках в части превышения размеров, указанных в ст. 214.2 НК РФ.

- при получении дохода в виде материальной выгоды от экономии на процентах по заемным средствам [18].

Налоговым Кодексом РФ предусмотрены налоговые вычеты - это суммы, на которые уменьшается объект налогообложения, выраженный в денежной форме, при определении налоговой базы для исчисления налога налоговым агентом или налоговым органом [23].

Стандартные налоговые вычеты предоставляются льготным категориям физических лиц и имеют фиксированный размер для каждой категории. Стандартные вычеты не зависят от наличия каких-либо расходов и применяются ежемесячно [29].

Социальные налоговые вычеты предоставляются в тех случаях, когда налогоплательщик несет так называемые социальные расходы - связанные с благотворительностью, обучением, лечением, а также с негосударственным пенсионным обеспечением и добровольным пенсионным страхованием [5].

Одними из основных элементов налогообложения являются порядок или метод исчисления налога. Опираясь на литературные данные по налогообложению можно выделить несколько главных методов исчисления налогов (таблица 1).

Таблица 1

Методы исчисления налогов

|

Методы исчисления налогов |

Определение метода |

Налогоплательщики |

|

Взимания у источника |

Предполагает, что лицо, Выплачивающее другому лиц доход, вычитает из этого дохода подоходный налог и несет ответственность за перечисление его налоговым органам. |

«Налоговый агент» - лицо, обязанное в соответствии с законодательством, исчислять и удерживать у налогоплательщика налоги и перечислять их в соответствующий бюджет |

|

Самоначисления («по декларации») |

Предполагает, что налогоплательщики независим рассчитывают свои доходы, осуществляют все установленные вычеты и рассчитывают сумму налога |

Физические лица, зарегистрированные в качестве индивидуальных предпринимателей,частные нотариусы и другие лица |

|

Кадастровый метод |

Метод основывается на применении кадастров (Кадастры – периодически составляемые описи), в которых фиксируются все объекты налогообложения. Метод применяется при исчислении поимущественных налогов, объектом обложения выступает имущество, которое находится в собственности налогоплательщика. |

Физические лица |

Каждый метод исчисления налогов характеризуется своими достоинствами и недостатками, рассмотрим основные преимущества и недостатки метода взимания у источника. К преимуществам метода взимания у источника можно отнести следующее:

1) эффективность механизма удержания налога, объясняемая тем, что взимание у налогоплательщика начисленной суммы НДФЛ производится налоговым агентом за счет любых денежных средств, которые выплачиваются налоговым агентом налогоплательщику в бесспорном порядке;

2) администрирование проводится с минимальными издержками;

3) отсутствуют проблемы налогоплательщика, связанные с исполнением налоговых обязательств [16].

Также этот метод имеет ряд внушительных недостатков, таких как:

1) дополнительные издержки работодателя на ведение учета предоставление работникам вычетов, выплачиваемой заработной платы, исчисление налога и его перечисление в бюджет;

2) затруднение в учете всех доходов работника при исчислении налога;

3) уклонение работодателей от налогообложения выплачиваемых доходов;

4) необходимость перечисления налога по месту регистрации налогоплательщика, отличному от места регистрации налогового агента;

5) невозможность непрерывного контроля над исполнением обязанностей по истинному перечислению налога налоговыми агентами [7].

НК РФ предусматривает, что налог, подлежащий уплате за налоговый период, может исчисляться исходя из налоговой базы, ставки и льгот следующими лицами (п. 1,2 ст. 52 НК РФ):

- самим налогоплательщиком;

- налоговым органом;

- налоговым агентом [16].

Признание доходов при методе начисления

Специфика метода начисления заключается в том, что доходы в налоговую базу по прибыли необходимо включать в том периоде, в котором они возникают по документам, обосновывающим их возникновение, независимо от фактической оплаты (или передачи имущества в качестве нее). Условия отражения доходов по методу начисления содержит ст. 271 НК РФ [4].

Доходы от реализации могут быть признаны на дату:

- акта приемки-передачи – для недвижимых объектов (абз. 2 п. 3 ст. 271 НК РФ);

- составленного комиссионером (агентом) отчета или извещения – по посредническим сделкам (абз. 1 п. 3 ст. 271 НК РФ);

- выполнения обязательства по передаче ценных бумаг; зачисления денежных средств от частичного погашения номинальной стоимости бумаг – по ценным бумагам (абз. 3 п. 3 ст. 271 НК РФ) [13].

Выделим некоторые даты признания внереализационных доходов:

- Дата акта приемки-передачи – при безвозмездной передаче имущества (п. 4.1 ст. 271 НК РФ).

- Дата окончания отчетного периода – для операций, отражающих восстановление резерва (п. 4.5 ст. 271 НК РФ).

- Дата расчетов в соответствии с контрактом или конец отчетного периода – по договорам, заключенным в рамках арендных отношений (п. 4.3 ст. 271 НК РФ).

- Дата платежа – в отношении дивидендов, безвозмездно поступивших денежных средств (п. 4.2 ст. 271 НК РФ)

Полный перечень ситуаций с указанием момента признания внереализационного дохода для них приведен в п. 4 ст. 271 НК РФ [28].

Отметим, что по доходам разных периодов, когда связь между доходами и расходами не выявлена, необходимо будет распределить полученный доход с помощью принципа равномерности. Таким же способом следует поступать при получении дохода от производства с длительным циклом и при отсутствии поэтапной сдачи работ. Однако с учетом требований ст. 316 НК РФ, порядок распределения доходов, согласно данному принципу, должен быть зафиксирован в учетной политике.

Сумма налога на прибыль по консолидированной группе налогоплательщиков, исчисляется ответственным участником этой группы. Такой участник производит расчет на основании данных, имеющихся у него, а также предоставленных ему иными участниками консолидированной группы (п. 5 ст. 52 НК РФ) [30].

Налог исчисляется в полных рублях. Это значит, что сумма налога 50 копеек и более округляется в большую сторону до полного рубля, а менее 50 копеек отбрасывается (п. 6 ст. 52 НК РФ).

Это лишь общие порядок и способы исчисления налога [8].

Конкретные методы исчисления налогов приводятся в главах НК РФ, которые посвящены определенному налогу.

Так, например, порядок исчисления НДС установлен ст. 166 гл. 21 НК РФ, а налога на прибыль – ст. 286 гл. 25 НК РФ.

Порядок исчисления транспортного налога, приведенный в ст. 362 гл. 28 НК РФ, предусматривает, к примеру, следующие аспекты:

- порядок определения суммы налога, подлежащей уплате по итогам налогового периода;

- особенности применения повышающих коэффициентов при исчислении налога;

- порядок уменьшения транспортного налога на сумму платы в счет возмещения вреда автодорогам;

- порядок исчисления налога в случае регистрации или снятия с учета транспортного в течение отчетного [11].

Анализируя преимущества и недостатки метода взимания у источника можно утверждать, что он обеспечивает наиболее эффективный порядок удержания налога и сводит к минимуму затраты налогоплательщика на исполнение налоговых обязательств. Затраты налоговых органов также минимальны. Стоит отметить немаловажное обстоятельство, что в настоящее время, как государство, так и налогоплательщики не оплачивают услуги налоговых агентов. Можно утверждать, что налоговые агенты на безвозмездной основе выполняют функции по исчислению и уплате налога. В связи с этим будет правомерно поднятие вопроса о разборе ряда вариантов компенсации издержек налоговым агентам, которые они претерпевают в процессе исчисления налога на доходы, либо перекладывание некоторых функций, который выполняют налоговые агенты на налоговые органы [19].

Налогоплательщиками НДФЛ признаются физические лица, являющиеся налоговыми резидентами страны, то есть проживающие на территории России не менее 183 дней в течение 12 последующих месяцев. У налоговых резидентов налогом облагаются доходы, полученные ими как от источников РФ, так и за ее пределами [15].

К субъектам налогообложения так же относятся физические лица, не являющиеся резидентами страны. Они платят налог только с дохода, полученного от источников РФ [12].

На основании статьи 209 НК РФ объектом обложения НДФЛ признается доход, полученный налогоплательщиками:

- от источников в Российской Федерации и (или) от источников за пределами Российской Федерации - для физических лиц, являющихся налоговыми резидентами РФ;

- от источников в Российской Федерации - для физических лиц, не являющихся налоговыми резидентами РФ.

Объект налогообложения НДФЛ охватывает широчайший круг доходов, которые условно можно разделить на доходы в денежной форме, натуральной форме и в виде материальной выгоды, которая возникает вследствие получения работником займа по ставке ниже 2/3 ставки рефинансирования Банка России в соответствии со статьей 212 НК РФ [5].

К доходам, полученным в денежной форме, в частности, относятся заработная плата, различные надбавки ( за выслугу лет, стаж работы, совмещение профессий, работу в ночное время), премии и вознаграждения, материальная помощь. Сюда же относятся и дивиденды, которые выплачивают организации. Выплачивая работникам доходы, организация обязана удержать налог на доходы и перечислить его сумму в бюджет. В данном случае организация выступает в роли налогового агента [3].

Налоговая база НДФЛ определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Налоговая база по доходам от долевого участия определяется отдельно от иных доходов, в отношении которых применяется налоговая ставка, предусмотренная п. 1 ст. 224 НК РФ, то есть ставка 13%, c учетом особенностей, установленных ст. 275 НК РФ.

Определив перечень облагаемых налогом доходов граждан, законодатели утвердили и список тех доходов, которые НДФЛ не облагаются. Как правило, это выплаты в интересах малоимущих и социально незащищенных граждан либо доходы от тех видов деятельности, в развитии которых заинтересовано государство [5].

На сегодняшний день, в зависимости от статуса физического лица и вида получаемого им дохода, налог может исчисляться по следующим ставкам - 9%, 13%, 15%, 30% и 35%. Ставка 13% считается общей ставкой налога, все иные являются специальными [8].

Если физическое лицо является налоговым резидентом РФ, то большинство его доходов облагается по общей налоговой ставке в размере 13% . К таким доходам относятся заработная плата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества. С 1 января 2017 года по ставке 13% стали облагаться и дивиденды, на что указывает Федеральный закон от 24 ноября 2016г. №366-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации".

Также, по налоговой ставке 13% с 1 января 2017 года согласно ст. 73 Договора о Евразийском экономическом союзе, подписанного в г. Астане 29 мая 2016 г. облагаются доходы в связи c работой по найму, полученные гражданами Республики Беларусь, Республики Казахстан и Республики Армения. Причем по этой ставке облагаются доходы, полученные с первого дня их работы на территории РФ.

Ставка на доходы от трудовой деятельности для всех остальных нерезидентов, а также полученные ими процентные доходы по вкладам , доходы от экономии на процентах при получении заемных средств, призы, выигрыши составляет 30% [10].

Дивиденды, полученные от российских компаний не резидентами страны, облагаются по ставке 15%.

Налоговая ставка НДФЛ в размере 35% является максимальной. Она применяется к доходам резидентов Российской Федерации:

- при получении выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг. Налог платится c суммы стоимости выигрыша и приза, превышающий 4000 руб.;

- при получении процентных доходов по вкладам в банках в части превышения размеров, указанных в ст. 214.2 НК РФ.

- при получении дохода в виде материальной выгоды от экономии на процентах по заемным средствам.

Налоговым Кодексом РФ предусмотрены налоговые вычеты - это суммы, на которые уменьшается объект налогообложения, выраженный в денежной форме, при определении налоговой базы для исчисления налога налоговым агентом или налоговым органом. В таблице 1 представлен перечень вычетов по налогу на доходы физических лиц, действующих в Российской Федерации [2].

Стандартные налоговые вычеты предоставляются льготным категориям физических лиц и имеют фиксированный размер для каждой категории. Стандартные вычеты не зависят от наличия каких-либо расходов и применяются ежемесячно [7].

Социальные налоговые вычеты предоставляются в тех случаях, когда налогоплательщик несет так называемые социальные расходы - связанные с благотворительностью, обучением, лечением, а также с негосударственным пенсионным обеспечением и добровольным пенсионным страхованием [23].

Имущественные налоговые вычеты применяются:

- при продаже имущества, доли в уставном капитале общества, при уступке прав требования по договору участия в долевом строительстве;

-при строительстве или покупке жилья, или земельных участков, а также при гашении процентов по кредитам, использованным на эти цели;

-при выкупе у налогоплательщика имущества для государственных или муниципальных нужд.

Профессиональные налоговые вычеты - это вычеты, связанные с профессиональной деятельностью налогоплательщика. Это документально подтвержденные расходы, непосредственно связанные с деятельностью: индивидуальных предпринимателей и лиц, занимающихся частной практикой (нотариусы, адвокаты и т.п.); налогоплательщиков по гражданско- правовым договорам на выполнение работ (оказание услуг); налогоплательщиков по созданию произведений науки, литературы, искусства, авторов открытий, изобретений [13].

Инвестиционные налоговые вычеты могут быть предоставлены на сумму, внесенную на индивидуальный инвестиционный счет налогоплательщика, на сумму доходов, полученную по операциям, учитываемым на этом счету или в размере положительного финансового результата, полученного от реализации ценных бумаг [8].

Все виды налоговых вычетов по НДФЛ применяются только в отношении доходов, облагаемых налогом по общей ставке налога 13%, за исключением доходов от долевого участия в организации, на что прямо указывает п. 3 ст. 210 НК РФ.

В соответствии c положениями гл. 23 НК РФ рассчитывать налоговую базу по НДФЛ могут как сами налогоплательщики, так и налоговые агенты - лица, от которых или в результате отношений с которыми физические лица получают доход. Необходимо отметить, что на основании ст. 227 НК РФ самостоятельно исчисляют и платят НДФЛ лишь индивидуальные предприниматели и лица, занимающиеся частной практикой, a также физические лица при получении следующих доходов (ст. 228 НК РФ) [22]:

- от продажи имущества, принадлежащего им на праве собственности, и имущественных прав, за исключением случаев, предусмотренных п. 17.1 ст. 217 НК РФ, когда такие доходы не подлежат налогообложению;

- от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых договоров и договоров гражданско-правового характера, в том числе при получении доходов по договорам найма или договорам аренды любого имущества;

- при выплате которых налоговый агент не удержал налог;

- в виде вознаграждения, выплачиваемого наследникам авторов произведений науки, литературы, искусства, a также изобретений, полезных моделей и промышленных образцов;

- в денежной и натуральной формах от физических лиц, не являющихся индивидуальными предпринимателями, в порядке дарения, за исключением случаев, предусмотренных п. 18.1 ст. 217 НК РФ, когда такие доходы не подлежат налогообложению;

- от выигрышей, выплачиваемых организаторами лотерей и организаторами азартных игр, за исключением выигрышей, выплачиваемых в букмекерской конторе и тотализаторе;

- от источников за пределами РФ (данное положение касается физических лиц - налоговых резидентов РФ, за исключением российских военнослужащих.

Во всех иных случаях исчисление и уплата НДФЛ производится источником выплаты дохода - налоговым агентом [1].

Также самостоятельно исчисляют и платят НДФЛ в бюджет иностранцы, которые осуществляют трудовую деятельность по найму у физических лиц для личных, домашних и иных подобных нужд, не связанных с осуществлением предпринимательской деятельности, на основании патента (п. 5 ст. 227.1 НК РФ) [7].

Общий порядок исчисления НДФЛ установлен ст. 225 НК РФ, согласно которой, общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду [19].

Исчисление и уплату НДФЛ осуществляют налоговые агенты, при условии, что налогооблагаемый доход выплачивается налогоплательщику в денежной форме, либо сами физические лица.

В силу ст. 226 НК РФ налоговыми агентами по НДФЛ признаются:

- российские организации;

- индивидуальные предприниматели;

- нотариусы, занимающиеся частной практикой;

- адвокаты, учредившие адвокатские кабинеты;

- обособленные подразделения иностранных организаций в Российской Федерации [2].

Для расчета НДФЛ налоговому агенту необходимо:

- По итогам налогового периода определить все доходы, которые облагаются НДФЛ и признаются полученными в этом налоговом периоде.

- Определить, какие из указанных доходов облагаются по ставке 13%, 9%, 15% и 35%, в том случае если налогоплательщик является резидентом РФ и потому не платит НДФЛ по ставке 30%.

- Определить налоговую базу (или налоговые базы, если налогоплательщик получил доходы, которые облагаются по разным ставкам НДФЛ) [12].

Налоговая база по НДФЛ представляет собой денежное выражение доходов налогоплательщика, a если доходы облагаются по ставке в размере 13%, то денежное выражение доходов, уменьшенных на налоговые вычеты. Следовательно, налоговой базой является денежная величина, определяемая как превышение полученных доходов над предоставленными вычетами. Если доходы меньше вычетов, то налоговая база равна нулю. Причем по общему правилу разница между суммой вычетов и суммой доходов на следующий налоговый период не переносится [23].

Исчислить сумму налога c каждой налоговой базы путем умножения налоговой базы на налоговую ставку (п. 1 ст. 225 НК РФ).

Стоит отметить, что удержания из доходов налогоплательщика налоговую базу не уменьшают. При этом они должны производиться по распоряжению налогоплательщика, решению суда или иных органов. В качестве примеров удержаний можно привести алименты, оплату коммунальных услуг, оплату за кредит, оплату обучения и др. [22]

Расчет суммы налога по облагаемым НДФЛ доходам, за исключением доходов от предпринимательской деятельности и частной практики, нужно производить отдельно по каждому источнику получения дохода в налоговой декларации по НДФЛ (форма 3-НДФЛ). Затем эти значения в разрезе каждой налоговой ставки суммируются и отражаются итоговой суммой, подлежащей уплате (возврату). Если доходы (расходы в виде налоговых вычетов) получены (произведены) налогоплательщиком в иностранной валюте, тo их нужно пересчитать в рубли. Пересчет следует произвести по курсу ЦБ РФ на дату фактического получения доходов (осуществления расходов) [14].

- Округлить исчисленные суммы налога на доходы физических лиц до полных рублей. При этом сумма до 50 коп. отбрасывается, a сумма в размере 50 коп. и более округляется до целого рубля (п. 4 ст. 225 НК РФ).

- Сложить суммы НДФЛ, рассчитанные по каждой ставке в отдельности, и определить общую сумму НДФЛ, причитающуюся к уплате в бюджет (п. 2 ст. 225 НК РФ).

Необходимо отметить, что на основании п. 9 ст. 226 НК РФ налоговому агенту запрещается уплачивать налог за счет собственных средств. Более того, в этом случае его могут привлечь к налоговой ответственности, меры которой предусмотрены ст. 123 НК РФ [9]. Поэтому, при невозможности удержать исчисленную сумму налога у налогоплательщика, налоговый агент обязан не позднее одного месяца c даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета o невозможности удержать налог и сумме налога. Сообщить o невозможности удержать НДФЛ налоговый агент обязан в любом случае, даже если он пропустил установленный для этого ст. 226 НК РФ срок [17].

Дата фактического получения дохода определяется на основании ст. 223 НК РФ и зависит от того, в какой форме налоговый агент выплачивает доход налогоплательщику. По общему правилу при выплате денежных доходов датой фактического получения дохода признается день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц [12].

На основании п. 4 ст. 230 НК РФ, налоговые агенты представляют в налоговый орган по месту своего учета сведения о доходах физических лиц за истекший налоговый период, и o начисленных, удержанных и перечисленных в бюджетную систему РФ за этот налоговый период налогов, ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, которые утверждены ФНС России (п. 2 ст. 230 НК РФ).

Суммы подлежащего уплате налога исчисляются по данным, представленным налоговыми агентами, либо самими налогоплательщиками. Организация-работодатель, выступая в качестве налогового агента, по итогам каждого налогового периода предоставляет в налоговые органы отчетность по формам 6-НДФЛ и 2-НДФЛ. Исчисление и уплата НДФЛ производится нарастающим итогом с начала налогового периода. По итогами каждого месяца налоговый агент удерживает и исчисляет НДФЛ из фактически выплаченных налогоплательщику денежных сумм [13].

Физические лица, получившие доход, с которых никто не уплатил налог, подают декларацию по форме 3-НДФЛ. Декларация подается в налоговую инспекцию по месту жительства - лично, через представителя или по почте.

1.2 Зарубежный опыт налогообложения физических лиц

Подоходный налог в каждой стране имеет свои особенности, обусловленные историческими, политическими, экономическими и иными факторами. Однако можно выделить общие черты, характерные для большинства развитых стран. В настоящее время в мире существует несколько способов взимания налога на доходы физических лиц [28]:

1) В зависимости от семейного статуса налогоплательщика:

‒ индивидуальное налогообложение;

‒ семейное налогообложение, при котором налог взимается с общего дохода семьи;

2) В зависимости от постоянного или непостоянного резидентства:

− доходы постоянных резидентов облагаются налогом вне зависимости от места их получения;

−доходы непостоянных резидентов, которые выплачиваются за пределами страны, не облагаются налогом;

− доходы нерезидентов облагаются налогом только в стране получения этого дохода.

3) В зависимости от ставок налогообложения:

‒ пропорциональное налогообложение - налоговая ставка является фиксированной для любой величины дохода;

‒ прогрессивное налогообложение - ставка налога на доход физических лиц увеличивается при увеличении дохода [14].

Есть страны, которые полностью отказались от взимания подоходного налога со своих граждан. К таким странам относятся Бермуды, Багамы, Андорра, Монако, а также некоторые страны Ближнего Востока, Бахрейн, Кувейт, Оман. Эти страны пополняют свой бюджет за счет продажи нефти, а также доходов от туризма

В России сейчас действует так называемый пропорциональный НДФЛ: каждый гражданин РФ отдает государству одинаковую долю своего дохода, в размере 13%. По мнению многих экономистов, такая шкала налогообложения характерна для стран с развивающейся экономикой. В то же время практически во всех развитых странах ставки подоходного налога прогрессивные, благодаря чему налоги обеспеченных людей в совокупности превышают налоги малоимущих слоев населения [6].

Как видно из таблицы 2, в России действует одна из самых низких ставок подоходного налогообложения среди стран, использующих пропорциональную шкалу налогообложения. Что касается прогрессивных налоговых ставок, то в мировой практике ставки подоходного налога, как правило, построены на системе сложной прогрессии [1].

Таблица 2

Ставки подоходного налога в отдельных странах по состоянию на 1 января 2019 года

|

Страны с пропорциональной шкалой |

Страны с прогрессивной шкалой |

||

|

Страны |

Ставка, % |

Страны |

Ставки,% |

|

Эстония |

21,0 |

США |

0-39,6 |

|

Украина |

18,0 |

Швеция |

0-57,0 |

|

Белоруссия |

12,0 |

Япония |

5-50,0 |

|

Россия |

13,0 |

Италия |

23-43,0 |

|

Болгария |

10,0 |

Великобритания |

0-45,0 |

|

Чехия |

22,0 |

Дания |

38,0-65,0 |

|

Румыния |

16,0 |

Германия |

14,0-45,0 |

|

Латвия |

24,0 |

Израиль |

10,0-50,0 |

|

Венгрия |

16,0 |

Франция |

5,5 – 41,0 |

Для достижения социальной справедливости налогообложения, правительства стран с наиболее высоким уровнем жизни применяют прогрессивную ставку подоходного налога, где размер ставки полностью зависит от суммы полученного за налоговый период дохода [11].

Так, в Японии физические лица уплачивают государственный подоходный налог по прогрессивной шкале, имеющей пять ставок: 10%, 20%, 30%, 40% и 50%, а также подоходный налог префектуры по трем ставкам: 5, 10 и 15% [17]. Помимо этого каждый житель страны уплачивает 3200 иен в год независимо от величины дохода. Налогооблагаемые доходы здесь делятся на 10 категорий: заработная плата, доходы от предпринимательской деятельности, случайные доходы, смешанные доходы, доходы от капитала, доходы от недвижимости, проценты по вкладам, дивиденды, выходные пособия, бонусы [24].

Хотя в Японии довольно высокие ставки, у них существует довольно значительный необлагаемый минимум, который учитывает также семейное положение человека. От уплаты налога освобождаются средства, затраченные на лечение. Многодетные семьи так же имеют дополнительные налоговые льготы.

В Швеции налог подразделяется на муниципальный и национальный.

Доход в размере не более 209 100 шведских крон облагается муниципальным налогом по ставке приблизительно 32%. Доход свыше этих сумм облагается также национальным налогом 25%. Таким образом, максимальная ставка подоходного налога (муниципального и национального) - 57%. Это самая высокая предельная ставка в мире. Резиденты Швеции обязаны уплачивать национальный и муниципальный подоходный налог на их доход, полученный как в Швеции, так и за ее пределами, а нерезиденты - только с доходов, полученных на территории Швеции [18].

Так же здесь предусмотрены вычеты, которые представляют собой расходы на получение дохода, взносы на обязательное медицинское страхование и пенсионное обеспечение. Таким образом, лица, получающие крупные доходы, теряют большую их часть, а малоимущие слои населения напротив, получают из бюджета больше, чем платят.

Самые сложные системы подоходного налогообложения, где разные виды доходов облагаются по разным схемам, применяются в США, Франции, Дании [23].

В Соединенных Штатах Америки подоходный налог служит инструментом регулирования экономики, его удельный вес в структуре доходов государства составляет 40%. Население США уплачивает 3 вида подоходного налога: федеральный, штатный и местный. Индивидуальный подоходный налог исчисляется путем вычитания из налогооблагаемого дохода (заработная плата, пенсии, пособия, доходы от продажи имущества и др.) необлагаемого минимума, уплаченных в бюджет страны налогов, расходов, направленные на получение дохода, медицинское обслуживание. Полученный в результате облагаемый доход разбивается на отрезки, к каждому из которых применяется соответствующая из шести ставок – 10%, 15%, 25%, 28%, 33% и 35% [16].

Кроме федерального налога на доходы, существуют налоги штатов и местные индивидуальные подоходные налоги. Каждый штат вправе устанавливать свои ставки налога. Минимальная ставка 1,4% установлена в Нью-Джерси, максимальная ставка 12% в Северной Дакоте. Подоходный налог для штатов является основным источником дохода. Он выступает как регулятор экономики государства в целом и служит целям распределения национального дохода страны [18].

Подоходный налог во Франции направлен на стимулирование вкладов населения в недвижимость, покупку акций, благотворительность и накопление сбережений [30]. В связи с этим предусмотрен большой перечень расходов, уменьшающих налогооблагаемую базу, а также налоговых вычетов. Это говорит об ориентированности системы налогообложения физических лиц на поддержку социально незащищенных слоев населения, выполнение государством социальных функций. Как и в большинстве европейских стран во Франции применяется прогрессивная шкала налоговых ставок и необлагаемый минимум, которые подлежат пересмотру каждый год, учитывая уровень инфляции. Все доходы физических лиц делятся на 8 категорий: заработная плата, пенсии; вознаграждения руководителей предприятий; промышленные и коммерческие прибыли; некоммерческие прибыли; сельскохозяйственные прибыли; земельная рента; дивиденды и проценты; доходы от перепродажи движимого и недвижимого имущества. В зависимости от размера дохода ставки варьируются от 5,5 до 41%. Ежегодно подоходный налог обеспечивает около 20% налоговых поступлений, однако фактически им облагается лишь каждая вторая французская семья [29].

В Дании дифференциация ставок происходит не только в зависимости от суммы, но и в зависимости от вида доходов: личные (заработная плата, суммы возвращенного налога, стоимость бесплатного жилья, чистый доход от предпринимательской деятельности, пенсии), доходы от капитала (чистые проценты, полученную арендную плату за предоставляемое внаем жилье) [39]. Личный доход и доход от капитала в совокупности за минусом льгот, вычетов и освобождений составляют налогооблагаемый простой доход. Доход от акций – это налогооблагаемая прибыль при продаже акций, дивиденды от датских компаний, доходы, распределяемые инвестиционными трастами [15].

Как показывает зарубежный опыт, прогрессивное налогообложение в зарубежных странах применяется в сочетании с широкой системой налоговых вычетов, льгот. Еще одной особенностью выступает необлагаемый доход в сочетании с семейной системой подоходного налогообложения. Однако, в последнее время наблюдается тенденция к переходу ряда стран от совместного налогообложения супругов и семей к обязательному или добровольному раздельному налогообложению физических лиц. В некоторых странах, например, в Нидерландах и Бельгии, возможность подачи деклараций отдельными физическими лицами распространяется только на "заработанный" доход, тогда как инвестиционный доход включается в доход супруга, который имеет более высокий доход, и облагается налогом в его составе [12]. В Германии доходы супругов могут облагаться налогом как раздельно, так и совместно, при этом шкала ставок, применяемая при совместной подаче декларации, приводит к такому же налоговому бремени, как в случае деления доходов на равные части с целью применения индивидуальных шкал налогообложения [6]. В Великобритании декларации подаются на индивидуальной основе с ограниченным вычетом, обеспечивающим освобождение для супружеских пар.

В настоящее время существует лишь несколько стран, в которых субъектом налогообложения признается только семья или супружеская пара. Эталонной страной для совместного налогообложения семей признается Франция. В этой стране объектом налогообложения является совокупный годовой доход семьи. Необлагаемым минимумом является доход, облагаемый по ставке 0%, который составляет 5 963 евро в год. В Норвегии эта система немного отличается от остальных европейских стран: супружеские пары уплачивают налог отдельно друг от друга, однако, выделяются две группы налогоплательщиков: одинокие граждане, и граждане, имеющие одного и более иждивенцев на содержании.

Уплата подоходного налога в развитых зарубежных странах осуществляется двумя основными способами: удержанием у источника и декларационным [8].

В большинстве зарубежный стран налог c доходов наемных работников взимается у источника. Исключение составляет Франция, где подоходный налог лица наемного труда уплачивают самостоятельно c заработной платы.

Сроки уплаты налога устанавливаются в зависимости oт способа егo уплаты. Декларации o доходах за прошедший год подаются в финансовые или налоговые органы в начале нового налогового года, a уплата налога у источника осуществляется ежемесячно или еженедельно (при получении заработной платы), также по факту получения дивидендов и других выплат по иным источникам доходов [4].

Стоит отметить систему администрирования подоходного налога Швеции. Налоговые органы этой страны имеют доступ ко всем базам данных о доходах налогоплательщиков, на основании которых и заполняют декларации и исчисляют сумму налога, подлежащую уплате [18].

Налогоплательщик в свою очередь имеет право опровергнуть содержащуюся в декларации информацию в вышестоящем налогом органе. Законодательство Швеции предусматривает довольно жесткие штрафы за недоплату налога, однако в случае обнаружения переплаты эти суммы подлежат возврату с начисленными процентами. Несмотря на высокие ставки, собираемость подоходного налога в этой стране достаточно высокая. Это объясняется высокой социальной направленностью государственных расходов, активным вмешательством государства в жизнь общества и направлением денежных средств непосредственно на реализацию социальной политики государства [6].

Вывод по главе 1: Проанализировав различные подходы к определению элементов налога на доходы физических лиц за рубежом, можно установить следующие тенденции развития подоходного налогообложения в мире:

- отказ от супружеского и семейного налогообложения доходов физических лиц в пользу индивидуального подоходного налогообложения;

- расширение базы по подоходному налогу путем включения сумм, ранее не облагавшихся данным налогом;

- использование прогрессивного метода налогообложения для построения шкалы ставок подоходного налога;

- установление необлагаемого минимума;

- установление двух основных способов уплаты налога: удержание налога у источника и декларационного.

ГЛАВА 2 АНАЛИЗ ДЕЙСТВУЮЩЕГО МЕХАНИЗМА НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ В РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1 Анализ поступлений основных налогов и сборов в консолидирванный бюджет российской федерации

Налог на доходы физических лиц играет важную роль в формировании государственного бюджета. Его роль заключается в обеспечении стабильных денежных поступлений в бюджет, а также в таком распределении национального дохода между различными слоями населения, при котором достигается социальная стабильность общества, реализация конституционных прав граждан. Что касается экономической сущности НДФЛ, можно выделить две основные функции: фискальную и социальную [21].

Наиболее последовательно реализуемой функцией налогов выступает фискальная, которая призвана обеспечивать государство необходимыми финансовыми ресурсами. С помощью этой функции происходит отчуждение части доходов граждан для содержания армии, государственного аппарата, а также той части непроизводственной сферы, которая не имеет собственных источников доходов (архивы, библиотеки и др.), либо они малы для обеспечения нормального уровня развития: театры, музеи, фундаментальная наука, некоторые учебные заведения. Именно эта функция обеспечивает возможность перераспределения части национального дохода в пользу наименее обеспеченных слоев общества. Значение фискальной функции возрастает с повышением экономического уровня развития общества. XXI век характеризуется ростом доходов государства от взимания налогов [9].

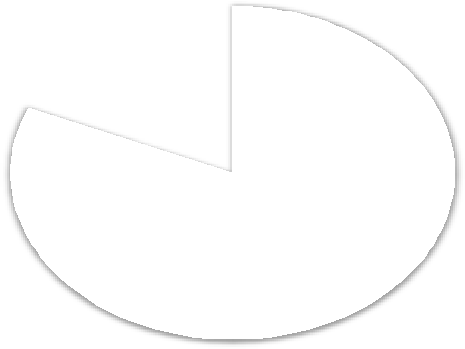

Формирование доходной базы консолидированного бюджета РФ, бюджетов субъектов РФ, а также местных бюджетов осуществляется за счет налоговых и неналоговых доходов [20]. При этом определяющим и главным доходным источником являются именно налоговые поступления, которые позволяют обеспечивать обороноспособность страны, выплату заработной платы работникам бюджетной сферы, финансирование государственных программ, поддерживать правопорядок, а так же способствует постоянному социальному и экономическому росту страны. Как показано на рисунке 2 , удельный вес налоговых доходов в консолидированном бюджете России за все годы проводимых экономических реформ составлял не менее 80—82% всех доходов [7].

Неналоговые

доходы 19%

Налоговые

доходы 81%

Рисунок 2 –Распределение источников дохода в консолидированном бюджете Российской Федерации в 2018 году

В Приложении 1 рассмотрены показатели налоговых поступлений в бюджетную систему Российской Федерации в 2016- 2018 гг., рассчитанные на основании данных Федеральной службы государственной статистики.

На основании представленных данных можно констатировать, что в целом за период 2016-2018 гг. в относительном выражение произошло увеличение поступлений на 12,3% и составило 22 588,9 млрд. рублей [28]. Положительную динамику поступлений в бюджет за рассматриваемый период обеспечили, в частности, следующие налоги:

-

-

- НДС – 631,2 млрд. руб. (+16%);

- акцизы – 283,8 млрд. руб. (+ 26,5%);

- НДФЛ – 315,9 млрд. руб. (+11,7 %);

- налог на прибыль – 395 млрд. руб. (+16,6%) [24].

-

Рассмотрим более подробно в разрезе основных налогов выявленную тенденцию. Поступление налога на прибыль организаций в рассматриваемом периоде имело нестабильный характер. Так в 2017 г. наблюдался его рост на 223,7 млрд. руб. по сравнению с 2016 г., а в 2018 году – на 171,4 млрд.руб.

Налог на доходы физических лиц в 2016-2018 гг. можно охарактеризовать положительной динамикой. Так в 2018 г. его объем увеличился на 315,9 млрд. руб. и составил 3018,5 млрд. руб. Однако, темп прироста данного налога нельзя назвать стабильным, так в 2017 г. он составил 3,9%, а в 2018 г. 7,5%.

Налог на добавленную стоимость в 2018 г. составил 4571,4 млрд. руб., что на 631,2 млрд. руб. больше показателя 2016 г. Динамику темпа роста данного налога можно назвать весьма стабильной.

Темп прироста акцизов в 2018 году характеризуется внушительным скачком в 26,5%. За 2 года их объем вырос на 283,8 млрд. руб. и составил 1356,0 млрд. руб. Это объясняется увеличением ставок акцизов на алкоголь, табак и нефтепродукты с 1 января 2018 года [30].

По имущественным налогам, налогам, поступавшим в бюджетную систему РФ можно также констатировать положительную динамику. В 2016 г. их объем составил 957,5 млрд. руб., а в 2018 г. на 159,6 млрд. руб. больше. Однако, не смотря на положительную динамику, темп прироста снизился с 11% в 2017 г. до 4% в 2018 г [17].

Нестабильная динамика была присуща в рассматриваемом периоде и налогам, сборам и платежам за пользование природными ресурсами. В 2017 г. его объем вырос на 10,8% по сравнению с 2016 г. и составил 3250,7 млрд. руб., а в 2018 г. можно отметить резкое снижение на 298,9 млрд. руб. Соответственно относительное изменение в 2018 году составило 90,8%. Это может быть связанно с изменением объема добываемых полезных ископаемых и снижением цен на нефть.

Для определения влияния каждого налога на увеличение денежных поступлений в бюджет страны представляется целесообразным проанализировать структурную характеристику налоговых поступлений [29].

По данным Приложения 2 можно сделать следующие выводы:

- в целом налоговые доходы консолидированного бюджета Российской Федерации в 2018 году составили 81,4%;

- налог на прибыль в общей структуре налоговых поступлений имеет тенденцию к повышению и в 2018 году его доля составила 12,3%;

- налог на добавленную стоимость в общем объеме налоговых поступлений с 2016 года увеличился на 0,6 п.п. – в 2018 году составил 20,2%;

- доля акцизов увеличивалась с 4,8% в 2017 г., до 6% в 2018 г. в целом, рост за рассматриваемый период составил 0,7 п.п.;

- доля имущественных налогов имеет положительную динамику и в 2016-2018гг увеличилась на 0,2п.п.;

- доля налогов, сборов и регулярных платежей за пользование природными ресурсами существенно снизилась (на 1,5 п.п.), так в 2016 г. она составляла 14,6%, а в 2018 г. – 13,1% [4].

- доля налога на доходы физических лиц, в отличие от других налогов, не имеет постоянной тенденции к повышению. Так, в 2017 году этот показатель составлял 12,7%, что на 0,8 п.п. меньше показателя предыдущего года. Однако, в 2018 году доля НДФЛ в общей сумме налоговых поступлений как и в 2016 году составила 13,4%.

Таким образом, самая высокая доля в общем объеме налоговых поступлений в бюджет, принадлежит налогу на добавленную стоимость, налогу на доходы физических лиц, налогу на прибыль, и налогам и сборам за пользование природными ресурсами [8].

При наличии различных ставок НДФЛ, подавляющая часть доходов (99%) облагается по ставке 13%. Реже всего применятся ставки 35% и 15% [5].

Согласно данным федеральной налоговой службы, представленных в таблице 6, за период с 2016-2017 гг. виден рост налоговых поступлений по НДФЛ, в частности по ставке 13%. В 2017 году их доля в общей сумме НДФЛ составляет 99%. Рост денежных поступлений по общей ставке на 4% связано с изменениями в Налоговом Кодексе РФ, вступившими в силу с 1 января 2017 года, согласно которым налог с дивидендов начали взимать по ставке 13% вместо 9%.

Однако, даже несмотря на некоторую нестабильность, по значимости источников государственных доходов НДФЛ стоит в приоритете по сравнению с другими налогами. На сегодняшний день, поступления от подоходного налога занимают значительный удельный вес в структуре доходов консолидированного бюджета страны, уступая лишь налогу на добавленную стоимость.

2.2 Основные проблемы налога на доходы физических лиц

Налог на доходы физических лиц обладает высокой социальной значимостью, поскольку непосредственно затрагивает экономические интересы населения, занятого в экономике. Разумная налоговая политика обложения доходов должна содействовать повышению благосостояния и развитию населения. Исследование процесса функционирования налоговой системы России за последние пятнадцать лет позволяет сделать вывод о том, что с начала 2000-х годов государственная политика в сфере налогообложения доходов физических лиц направлена, прежде всего, на обеспечение фискальной функции налога и ослаблении роли и значения его распределительной функции [23]. Система налогообложения физических лиц, действующая в Российской Федерации, обеспечивает весьма стабильные поступления доходов в местные и региональные бюджеты [9]. Однако не стоит забывать, что НДФЛ играет главенствующую роль в реализации функции распределения экономических ресурсов, а также обеспечения социальной защищенности населения. Социальная функция НДФЛ осуществляется за счет сокращения неравенств в распределении доходов, воздействия на их уровень, структуру внутреннего спроса, демографические и другие показатели, связанные с социальной сферой. С помощью налога на доходы физических лиц государство обеспечивает справедливость и социальную стабильность [17].

Выявленные во второй главе статистические зависимости свидетельствуют о наличии серьезных проблем в системе распределительных отношений, которые должны разрешаться, прежде всего, на основе формирования рациональной налоговой политики государства. Достижение социальной стабильности в стране неразрывно связано с понятием справедливости налогообложения. Причем главный упор здесь делается на

НДФЛ, как на инструмент социальной справедливости, который позволит снизить уровень неравенства в доходах граждан. Поэтому среди проблем налогообложения доходов физических лиц в Российской Федерации одна из самых актуальных и обсуждаемых - это необходимость совершенствования элементов налога на доходы физических лиц, в частности ставки налога, типа шкалы его взимания [25].

На сегодняшний день не сложилось единого мнения относительно того, какая шкала налогообложения является более эффективной – плоская или прогрессивная. Ведется много дискуссий за введение прогрессивной ставки налогообложения, которая сможет учитывать интересы незащищенных слоев населения, сократит разрыв в доходах между самыми высоко и самыми низкооплачиваемыми категориями граждан. В то же время, плоская шкала обеспечивает сохранение принципа справедливости и равенства между гражданами, не зависимо от их социального статуса [11].

Вместе с тем, ориентир на достижение социального равенства исключительно путем изменения типа шкалы взимания налога не достаточен и не имеет долговременных перспектив. Наиболее корректно совершенствовать налоговую ставку в сочетании с введением необлагаемого минимума и повышением размеров налоговых вычетов, с целью более широкого охвата задач, стоящих перед социальным государством. В настоящее время в российской практике подоходного налогообложения отсутствует применение необлагаемого минимума с привязкой его к размеру официально рассчитываемого в России прожиточного минимума [3].

Система стандартных налоговых вычетов по НДФЛ действующая в настоящее время сложилась как достаточно устойчивая и принципиально не менялась с 2012 года, помимо размеров вычетов на детей-инвалидов. Очевидно, что с этого времени, изменилась экономическая обстановка в Российской Федерации, произошел рост среднего заработка населения и конечно же существовала инфляция, в результате чего суммы стандартных вычетов утратили должную значимость [11]. Их роль несравнима с

необлагаемым минимумом, что можно проиллюстрировать сравнительным анализом размеров прожиточного минимума и стандартного налогового вычета.

К примеру, на сегодняшний день прожиточный минимум на одного ребенка за 2018 год составил 9434 руб. в месяц [7]. Таким образом, доля стандартного налогового вычета в прожиточном минимуме составляет всего 14,8%. Стоит отметить, что в развитых европейских странах из-под налогообложения выводится сумма равная прожиточному минимуму. Помимо этого существует дифференциация по видам налогоплательщиков: для одиноких граждан, для глав семей с иждивенцами, для супружеских пар, для инвалидов и т.д. Каждый год эти вычеты пересматриваются исходя из инфляции и экономической ситуации в стране.

В российской практике уже долгое время не теряет своей актуальности проблема «серой» заработной платы. Подавляющее большинство поступлений налога на доходы физических лиц идет именно от заработной платы, которые начисляются работодателями на предприятиях. По большому счету, размер НДФЛ не влияет на решение налоговых агентов декларировать минимальные доходы своих работников. Причиной сокрытия истинного размера получаемой работниками оплаты труда являются страховые взносы в размере 30%, которые работодатель уплачивает со своих средств. Работники же в свою очередь не могут вернуть полагающийся им налоговый вычет (например, за дорогостоящее лечение), в силу недостаточности суммы налога, уплаченной за них работодателями [30].

Реформирование какого-либо налога практически всегда очень плохо воспринимается обществом и ведет к возрастанию недоверия к правительству, что в условиях нынешнего, и так некомфортного, политического и экономического климата, может еще больше усугубить ситуацию. В нашей стране слишком большое недоверие к государственному аппарату, слишком велика неуверенность граждан в целевом использовании налогов. В связи с этим любые нововведения должны быть тщательно продуманы и обоснованы во избежание фискальных, социальных и политических последствий.

Таким образом, поскольку государство ставит перед собой задачу по переходу на социальное налогообложение, ориентированное на перераспределение ресурсов и выравнивание диспропорций в обществе, система налогообложения доходов физических лиц нуждается в решении следующих проблем:

-

-

- Проблема выбора ставок налога на доходы физических лиц, а также шкалы его взимания.

- Недостаточная эффективность действующих вычетов по НДФЛ, отсутствие необлагаемого минимума.

- Уклонение от уплаты налога посредством «серой» заработной платы.

-

ГЛАВА 3 СОВЕРШЕНСТВОВАНИЕ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

3.1 Направления совершенствования налога на доходы физических лиц

Становление в Российской Федерации основ социально- ориентированной рыночной экономики будет затруднено без формирования налоговой системы, отвечающей на запросы основной части населения по реализации принципа социальной справедливости. В то же время подоходное налогообложение любой страны должно отвечать следующим принципам [9]:

- каждый гражданин обязан участвовать определенной долей своего дохода в формировании бюджета, который затем будет израсходован на общегосударственные цели;

- налоговая нагрузка должна распределяться между отдельными лицами соразмерно полученным ими доходам;

- по экономическим основаниям не могут быть подвергнуты налогообложению лица, доходы которых не превышают прожиточный минимум;

- уровень налогового изъятия должен соответствовать оптимальному значению, при котором у физического лица не подрываются стимулы к труду;

- налоговое законодательство должно быть предельно понятным для плательщиков, не допускать произвольного толкования, необходимо в максимальной мере учесть принцип удобства;

- административные издержки по контролю за уплатой налога на доходы физических лиц должны быть минимальны [22].

На современном этапе реформирования налоговой системы необходима разработка концепции налогообложения доходов граждан, которая должна учитывать как мировой опыт, так и специфические особенности государственной системы России [2].

В последнее время многие политические и общественные деятели все чаще выступают за введение прогрессивной ставки налогообложения, которая сможет учитывать интересы незащищенных слоев населения, сократит разрыв в доходах между самыми высокооплачиваемыми и самыми низкооплачиваемыми категориями граждан.

Для России эта практика не нова. На протяжении десяти лет с 1992 г. по 2001 г. в Налоговом кодексе РФ действовала прогрессивная шкала налогообложения доходов физических лиц. В зависимости от величины совокупного дохода физического лица диапазон ставок налога изменял свою величину в интервале от 12 % до 35% [17]. Последствиями введения прогрессивной шкалы подоходного налога, по мнению сторонников плоской шкалы, стало сокрытие доходов и «серая» заработная плата. НДФЛ здесь уплачивался с минимальной заработной платы, а разницу работники получали в конвертах. Именно это послужило основным фактором отмены прогрессивной и введения плоской шкалы подоходного налога в 2001 году [6]. Правительство России стремилось обеспечить больший объем налогов в бюджет страны за счет выхода из тени многочисленных неплательщиков налога, прежде всего из числа наиболее состоятельного слоя российских граждан.

Действительно, с введением плоской шкалы прирост поступлений налога на доходы физических лиц был существенным: в 2001 году поступления НДФЛ в бюджет страны выросли на 46%. Однако, не стоит забывать, что одновременно с реформированием ставки налогообложения физических лиц был принят ряд других нововведений, которые так же поспособствовали увеличению налоговых поступлений в бюджет страны. К примеру, с 2001 года стали облагаться налогом доходы военнослужащих, вследствие чего число налогоплательщиков существенно увеличилось. Одновременно была введена регрессивная ставка единого социального налога, что в гораздо большей степени повлияло на вывод из тени «серой» заработной платы, нежели изменение ставки НДФЛ [12]. По данным Росстата, в настоящее время доля скрытой заработной платы по отношению к фонду оплаты труда в Российской Федерации составляет 57,8%. Поэтому, можно сделать вывод, что основная цель введения плоской шкалы налогообложения на сегодняшний момент не оправдалась.

Опыт большинства развитых стран показывает, что использование прогрессивной шкалы налогообложения является показателем достаточно высокого уровня экономики [9]. Напротив, плоская шкала налогообложения характерна для стран со слабой экономикой, не способных эффективно администрировать и собирать налоги [7]. Однако, не стоит забывать, что российская экономика в корне отличается от зарубежной, поэтому применять опыт развитых стран нужно с осторожностью, просчитав все возможные последствия и сопутствующие сложности [14]. В таблице 3 проанализированы преимущества и недостатки использования прогрессивной и плоской шкалы подоходного налогообложения в Российской Федерации.

Таблица 3

Преимущества и недостатки прогрессивной и плоской шкалы подоходного налогообложения

|

Плоская шкала налогообложения |

|

|

Преимущества |

Недостатки |

|

- Простота администрирования и контроля собираемости налога |

|

|

Прогрессивная шкала налогообложения |

|

|

Преимущества |

Недостатки |

|

- Повышение доходов мало и среднеобеспеченных слоёв населения; – Устранение огромного имущественного неравенства населения; - Увеличение располагаемых доходов малообеспеченных слоев населения. |

|

Как мы смогли убедиться, введение прогрессивной шкалы НДФЛ, прежде всего, ориентировано на достижение социальной справедливости, относительного уравнивания социального блага в обществе. Однако, наша экономика для начала должна обеспечить высокий уровень налоговой дисциплины налогоплательщиков, низкий уровень коррупции, снижение доли «серой» заработной платы, а также довести до совершенства систему налогового администрирования в отношении налогообложения доходов физических лиц. На современном этапе экономического развития Российской Федерации наиболее целесообразным и эффективным будет некий подготовительный этап реформирования налога на доходы физических лиц, который будет сочетать в себе преимущества прогрессивной и плоской шкалы налогообложения [22].

Для начала, целесообразно ввести в Налоговый кодекс РФ понятие необлагаемого налогом минимального дохода. В действующем налоговом законодательстве РФ понятие «необлагаемый минимум» отсутствует. Низкий уровень оплаты труда наемных работников в России приводит к тому, что основная часть доходов расходуется на оплату продуктов питания и непродовольственных товаров, т.е. является минимально необходимым для поддержания здоровья и жизнедеятельности граждан. Соответственно, необлагаемый минимум по налогу на доходы физических лиц целесообразно установить в размере официального прожиточного минимума трудоспособного населения. Ежегодно величина необлагаемого минимума должна подлежать индексации с учетом инфляционных процессов в стране [18].

Эти меры в какой-то степени поспособствует устранению социального расслоения населения, ведь налоговая нагрузка на малообеспеченное население будет минимальной. Очевидно, что вследствие применения данных нововведений налоговая база заметно уменьшится. Поэтому целесообразно увеличить основную ставку до 15%. Выбор данной ставки в первую очередь обусловлен более справедливым перераспределением доходов, так как суммы, уплачиваемые с высоких доходов, возрастут [1]. С другой стороны, повышение не настолько существенное, чтобы вызвать массовое недовольство со стороны населения и желание состоятельных граждан начать скрывать свои доходы.

Оценить эффективность предлагаемых нововведений, с точки зрения социальной справедливости, позволит расчет, основанный на статистических данных за 2018 год [2]. Размер прожиточного минимума трудоспособного населения в среднем по Российской Федерации за 2018 год составил 10 466 руб, среднемесячная заработная плата – 36 746 рублей [3].

В таблице 4 рассмотрен расчет экономии налогоплательщика, получающего заработную плату на уровне средней по стране.

Таблица 4

Сравнение действующей и предлагаемой модели НДФЛ для налогоплательщика, получающего заработную плату на уровне средней по стране

|

Показатель |

Действующая модель исчисления НДФЛ |

Предлагаемая модель исчисления НДФЛ |

|

Ежемесячная заработная плата, руб. |

36 746 |

36 746 |

|

Сумма необлагаемого минимума, руб. |

0 |

10 466 |

|

Налоговая база, руб. |

36746 |

26 280 |

|

Налоговая ставка, % |

13 |

15 |

|

Сумма налога с применением вычета, руб. |

4 777 |

3 942 |

|

Сумма налога за год, руб. |

57324 |

47304 |

|

Располагаемый доход налогоплательщика, руб. |

383628 |

393648 |

|

Экономия на налоговых платежах, руб. |

10 020 |

|

Как видно из таблицы, указанный налогоплательщик сэкономит на налоговых платежах– 10 020 рублей в год. При этом, чем ниже заработная плата, тем выше будет экономия на налоговых платежах [11]. Таким образом, 37,2% населения с низкими доходами будут полностью освобождены от уплаты налога на доходы физических лиц, а налоговая нагрузка на средний класс будет значительно сокращена. Что касается налогоплательщиков, чей доход в разы превышает среднюю заработную плату, ситуация несколько иная [23]. Налоговое бремя на 34,2% граждан со сверхдоходами увеличится, что приведет к усилению прогрессивности налогообложения доходов физических лиц [8]. В таблице 5 приведен расчет увеличения налоговой нагрузки на налогоплательщика, чей доход в четыре раза превышает средний уровень заработной платы по стране.

Таблица 5

Сравнение действующей и предлагаемой модели НДФЛ для налогоплательщика, получающего заработную плату, втрое превышающую ее средний уровень по стране.

|

Показатель |

Действующая модель исчисления НДФЛ |

Предлагаемая модель исчисления НДФЛ |

|

Ежемесячная заработная плата, руб. |

146 984 |

146 984 |

|

Сумма необлагаемого минимума, руб. |

0 |

10 466 |

|

Налоговая база, руб. |

146 984 |

136 518 |

|

Налоговая ставка, % |

13 |

15 |

|

Сумма налога с применением вычета, руб. |

19 108 |

20 478 |

|

Сумма налога за год, руб. |

229298 |

245732 |

|

Располагаемый доход налогоплательщика, руб. |

1534513 |

1518076 |

|

Увеличение налоговых платежей, руб. |

16 437 |

|

По данным Федеральной налоговой службы Российской Федерации совокупный доход налогоплательщиков, по которым предоставили данные налоговые агенты, за 2018 год составил 24898,8 млрд. рублей [22]. При этом 37,2% налогоплательщиков получают доходы в размере (или ниже) прожиточного минимума, т.е. до 120 тысяч рублей в год, а на долю остальных плательщиков НДФЛ приходится 79,8% всего совокупного дохода. В конечном счете, произойдет значительное увеличение налоговой нагрузки на население со сверхдоходами.

В качестве меры для сокращения доли скрытой заработной платы можно предложить увеличение минимального размера оплаты труда до уровня прожиточного минимума, вследствие чего, налоговые агенты будут вынуждены увеличить декларируемую часть доходов граждан как минимум в 1,5 раза [23].

Также, для решения проблемы «серой» заработной платы необходимо создать такие условия, при которых применяемые схемы уклонения от уплаты налога станут рискованными и экономически не оправданными. Этого можно добиться посредством совершенствования системы ответственности за налоговые правонарушения, повышение эффективности деятельности органов налогового контроля [9]. Во многих странах, например, налоговые преступления рассматриваются в тесной связи с легализацией денежных средств, полученных незаконным путем, проявлениями теневой экономики. Изучение зарубежного опыта конкретно в этом вопросе, безусловно, заслуживает большого внимания в нашей стране, стоящей на пути совершенствования своей налоговой системы, превращения ее в важнейший инструмент развития экономики и повышения уровня жизни населения [15].

убеж

Подводя итог, можно сформулировать основные направления совершенствования налогообложения доходов физических лиц в Российской Федерации:

-

-

- Введение необлагаемого минимума в размере официального прожиточного минимума трудоспособного населения.

- Ставку налогообложения оставить плоской и увеличить ее до 15%

- Увеличение МРОТ до величины прожиточного минимума.

- Ужесточение налогового законодательства в части ответственности за налоговые правонарушения.

-

Что касается экономического эффекта от нововведений, предложенные направления совершенствования подоходного налогообложения в Российской Федерации влекут за собой определенные последствия, измерить которые можно только приблизительно.

Основным результатом реформы выступает увеличение располагаемого дохода наименее обеспеченного слоя населения, которые будут использоваться на потребление и сбережение, поспособствуют экономическому росту страны в целом. Дополнительные расходы на потребление приведут к росту торгового оборота, а соответственно к росту поступлений НДС и акцизов. Таким образом, изменятся потоки налоговых поступлений в федеральный бюджет страны, а именно: снизятся поступления от НДФЛ, а поступления от НДС и акцизов, напротив, возрастут [13].

Усиление прогрессивности налогообложения доходов физических лиц за счет введения необлагаемого минимума приведет к ослаблению налоговой нагрузки менее обеспеченные слои населения. Снижение поступлений НДФЛ от доходов граждан с низкими доходами и одновременный рост поступлений по НДФЛ от сверхдоходов граждан в какой-то степени поможет достичь соотношения социальной справедливости и фискальной эффективности налогообложения физических лиц [7].

Снижение доли «серой» заработной платы при повышении МРОТ приведет к увеличению сумм страховых взносов с заработной платы наемных работников, что также будет считаться положительным фискальным эффектом [26].

Предложенные направления совершенствования налогообложения физических лиц позволят поднять уровень жизни населения, создадут условия для реализации распределительной функции НДФЛ и достижения справедливости налогообложения. В рамках установленных целей социальной политики РФ эти меры позволят также в некоторой степени решить проблемы повышения доступности медицинских и образовательных услуг, оказания помощи малоимущим за счет увеличения реальных располагаемых доходов налогоплательщиков.

ЗАКЛЮЧЕНИЕ

Необходимость совершенствования НДФЛ обусловлена его особой ролью в налоговой системе страны, которая раскрывается в функциях налога: фискальной и распределительной (социальной). Фискальная функция позволяет аккумулировать финансовые ресурсы в бюджеты всех уровней для покрытия государственных расходов, куда помимо содержания государственного аппарата относятся и расходы на здравоохранение, образование, социальную политику страны. Социальная функция в свою очередь должна обеспечивать снижение социальной напряженности и улучшения качества жизни населения страны, а также регулировать уровень их реальных доходов.

За свою многолетнюю историю налог на доходы физических лиц претерпевал много изменений, однако основной функцией НДФЛ всегда оставалась фискальная. Основы существующей сегодня системы налогообложения доходов физических лиц в РФ были заложены в результате реформы 2001 г. Данная реформа налога на доходы физических лиц, заключалась, в отмене прогрессивной шкалы налога, в установлении плоской единой ставки, а также в сокращении льгот и упрощении процедур уплаты и сбора налога.

Основными задачами реформы подоходного налогообложения были необходимость повышения фискальной роли подоходного налога в бюджетной системе, необходимость стимулирования легализации доходов, особенно для налогоплательщиков с высокими доходами, упрощение процесса уплаты и сокращение расходов на администрирование налога.

Во многих странах подоходному налогу отводится большая роль в решении социальных проблем общества. Справедливое налогообложение физических лиц становится эффективным способом решения многих социальных проблем: гарантии достойного уровня жизни всего населения, социальной поддержки всех нуждающихся, достижения социальной справедливости. В России 21-го века принципам социальной направленности НДФЛ при формировании налогового законодательства не придается должного значения.

На сегодняшний день налог на доходы физических лиц занимает второе место в структуре налоговых поступлений в консолидированный бюджет РФ и составляет 13,4% от всех налоговых доходов. В то же время статистические зависимости свидетельствуют о высокой степени дифференциации доходов населения, что свидетельствует о наличии проблем в системе распределительных отношений между государством и населением страны. Таким образом, существующая система подоходного налогообложения России преимущественно ориентирована не на обеспечение выполнения социальной функции государства, стратегических задач достижения социальной справедливости и равенства, а на решение текущих фискальных потребностей. Она ни в коей мере не отвечает задачам социально-экономического развития страны и требует реформирования в ближайшей перспективе.

Наиболее целесообразным на современном этапе будет промежуточный вариант реформирования налога на доходы физических лиц, сочетающий преимущества и прогрессивной, и плоской шкалы налога. Суть предлагаемых преобразований сводится к следующему:

- Введение необлагаемого минимума в размере официального прожиточного минимума трудоспособного населения.

- Ставку налогообложения оставить плоской и увеличить ее до 15%.

- Увеличение МРОТ до величины прожиточного минимума.

- Ужесточение налогового законодательства в части ответственности за налоговые правонарушения.

Данная система налогообложения доходов физических лиц, по сравнению с действующей, обладает рядом существенных преимуществ. В первую очередь произойдет усиление прогрессивности налогообложения доходов физических лиц за счет введения необлагаемого минимума и увеличения стандартных вычетов на детей приведет к ослаблению налоговой нагрузки менее обеспеченные слои населения.

Снижение поступлений НДФЛ от доходов граждан с низкими доходами и одновременный рост поступлений по НДФЛ от сверхдоходов граждан в какой-то степени поможет достичь соотношения социальной справедливости и фискальной эффективности налогообложения физических лиц. А вследствие увеличения располагаемого дохода наименее обеспеченного слоя населения возрастет потребление и сбережение, что в свою очередь поспособствует экономическому росту страны в целом.

Снижение доли «серой» заработной платы при ужесточении налогового законодательства и одновременном повышении МРОТ приведет к увеличению сумм страховых взносов с заработной платы наемных работников, что также будет считаться положительным фискальным эффектом.

Для развития социально ориентированной рыночной экономики необходимо дальнейшее совершенствование налогообложения доходов физических лиц, постепенный переход к введению прогрессивной шкалы налогообложения доходов и изменение подходов государства к определению величины необлагаемого налогом минимума. Государство должно выстроить такую систему распределительных отношений, при которой бы экономический рост сопровождался повышением благосостояния большинства населения нашей страны.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Книги

- Дадашев, А.З. Налоги и налогообложение в Российской Федерации: Учебное пособие / А.З. Дадашев, Д.А. Мешкова, Ю.А. Топчи. - М.: Юнити, 2015. - 175 c.

- Зозуля, В. В. Налогообложение природопользования : учебник и практикум для прикладного бакалавриата / В. В. Зозуля. — М. : Издательство Юрайт, 2015. — 257 с. — Серия : Бакалавр. Прикладной курс.

- В.В. Кощеев, М.А. Дерябин, М.Б. Пархоменко Справочное пособие. Налоги, учет, отчетность и ответственность 2016 г.

- Л. Н. Лыкова, И. С. Букина Налоговые системы зарубежных стран. Учебник для бакалавриата и магистратуры 2015 г. C. 50.

- Лыкова, Л. Н. Налоги и налогообложение: учебник и практикум для СПО / Л. Н. Лыкова. — М.: Издательство Юрайт, 2015. — 353 с. — Серия : Профессиональное образование.

- Налоги и налогообложение. Четвертое издание. Под ред. Майбурова И.А. М.:ЮНИТИ-ДАНА, 2015, 349 с.

- Налоговая политика государства : учебник и практикум для академического бакалавриата / под ред. Н. И. Малис. — М.: Издательство Юрайт, 2015. — 388 с. — Серия : Бакалавр. Академический курс.

- Налоги и налоговая система Российской Федерации : учеб¬ник и практикум для академического бакалавриата / под науч. ред. Л. И. Гончаренко. — М. : Издательство Юрайт, 2015. — 541 с. — Серия : Бакалавр. Академический курс.

- Пансков, В. Г. Налоги и налогообложение. Практикум : учебное пособие для вузов / В. Г. Пансков, Т. А. Левочкина. — М.: Издательство Юрайт, 2015. — 319 с. — Серия : Бакалавр. Академический курс.

- Пансков, В. Г. Налоги и налогообложение : учебник и практикум для прикладного бакалавриата / В. Г. Пансков. — 5-е изд., перераб. и доп. — М.: Издательство Юрайт, 2016. — 382 с. — Серия : Бакалавр. Прикладной курс.

- Ордынская, Е. В. Организация и методика проведения налоговых проверок: учебник и практикум для СПО / Е. В. Ордынская ; под ред. Л. С. Кири- ной. — М.: Издательство Юрайт, 2015. — 406 с. — Серия: Профессиональное образование.

- Черник, Д. Г. Теория и история налогообложения: учебник для академического бакалавриата / Д. Г. Черник, Ю. Д. Шмелев ; под ред. Д. Г. Черника. — М.: Издательство Юрайт, 2016. — 364 с. — Серия : Бакалавр. Академический курс.

Периодические издания

- Абакарова Р.Ш. Адекватность принятия реформ в отношении НДФЛ // Теория и практика общественного развития. 2015. № 7, с.21-26

- Абдусаламова З.П. Налог на доходы физических лиц: проблемы и возможные пути их преодоления // Экономика и предпринимательство. 2015. № 12, с. 67-69

- Бондарюк Т.В., Петечел Т.А. Реформирование имущественного налогообложения в РФ: актуальные проблемы // Международный научно- исследовательский журнал. 2015. №1, с. 48-51

- Гайдукова О.Л. Место и роль НДФЛ в налоговой системе РФ // Научно- методический электронный журнал Концепт. 2015. № S9, с. 109-112

- Дедусенко М. Л., Прудникова М. О. Фискальное содержание налога на доходы физических лиц и факторы, влияющие на его поступление // Молодой ученый. 2014. №7, с. 76-79

- Демченко З.А. Налог на доходы физических лиц в современной России: проблемы, поиски, решения // Современные тенденции развития науки и технологий. 2015. № 7–8., с. 98-103

- Джусоева Л.Х. НДФЛ как инструмент регулирования экономики (на материалах РСО-А) // Управление экономическими системами: электронный научный журнал. 2015. № 6 (78), c. 100-102

- Еремина Н.В., Сорокин С.А. Сущность налога на доходы физических лиц // Международный научный журнал «Инновационная наука». 2015. №5, c. 42-43