Налоги с физических лиц и их экономическое значение (Практика налогообложения физических лиц. Проблемы налогообложения и направления их устранения)

Содержание:

Введение

Актуальность темы обусловлена тем что сбор налогов представляет собой важную функцию государства. Пополняя казну, налоги дают государству возможность для выполнения всех остальных его функций. В связи с этим, значение налогообложения в жизни государства и граждан не раз подчеркивали отечественные исследователи, в том числе, и в дореволюционный период. Российские реформаторы, стараясь модернизировать финансовую систему страны, как правило, начинали свои преобразования именно с налоговой системы, хорошо понимая ее значение. Вместе с тем, механизм налогообложения физических лиц еще не имеет достаточно приемлемого уровня совершенства. В настоящее время отдельные положения налогового законодательства все еще не урегулированы, остаются недостаточно проработанными на практике. Отсюда требует повышения эффективности налоговый контроль, дальнейшего совершенствования система планирования налоговых поступлений.

Объектом исследования является Российская Федерация.

Предметом исследования выступают налоги с физических лиц.

Цель работы заключается в анализе налогов с физических лиц.

Для достижения поставленных целей необходимо решить следующие задачи:

- изучить понятие системы налогов и сборов, взимаемых с физических лиц;

- исследовать виды налогов, взимаемых с физических лиц;

- рассмотреть роль налогов с физических лиц в бюджете РФ;

- исследовать порядок исчисления налога с физических лиц;

- изучить проблемы налогообложения и направления их устранения.

Степень разработанности проблемы. Наиболее глубоко основы налогообложения физических лиц исследовались в трудах таких авторов как Иванова В.Н., Гончаренко Л.И., Пансков В.Г., Лыкова Л.Н., Ордынская Е.В., Зозуля В.В., Черник Д.Г., и др.

Нормативную основу исследования составляют законодательные и нормативные акты Российской Федерации. Информационная база исследования включает публикации в периодической печати, данные сети Internet.

Методы исследования. Проведенное исследование опирается на диалектический метод научного познания явлений окружающей действительности, отражающий взаимосвязь теории и практики. Обоснование положений, выводов и рекомендаций, содержащихся в курсовой работе, осуществлено путем комплексного применения следующих методов социально-правового исследования: правового, статистического и экономического.

Курсовая работа состоит из введения, двух глав, включающих в себя шесть параграфов, заключения, списка использованных источников и приложений.

Глава 1. Теоретические аспекты налогообложения физических лиц

1.1 Система налогов и сборов, взимаемых с физических лиц

Один из основных признаков любого государства — налогообложение. Без налогообложения невозможно осуществлять государственные функции, требующие финансовых вложений, так как налоги являются основным источником пополнения государственного бюджета.

Налогообложение — процесс установления и взимания налогов в стране.

Налоги — обязательная плата, которую безвозмездно взимает государство с физических и юридических лиц для финансового обеспечения деятельности государства и муниципальных образований.[1]

Уплата налогов — одна из главных конституционных обязанностей граждан РФ (статья 57 Конституции РФ)[2].

Налоги не взимаются с: государственных пособий (кроме пособий по временной нетрудоспособности и уходу за больным ребёнком); пенсий; компенсаций, возмещающих причинённый вред (увольнение, потеря трудоспособности, гибель).

Принципы налогообложения

- Обязательность. Каждое лицо должно уплачивать законно установленные налоги и сборы.

- Справедливость. Налоги и сборы не могут иметь дискриминационный характер и применяться различно на основе социальных, расовых, национальных, религиозных и иных подобных критериев.

- Эффективность. Налоги и сборы должны иметь экономическое обоснование и не могут быть произвольными.

- Соответствие Конституции РФ. Не допускается установление налогов и сборов, нарушающих единое экономическое пространство Российской Федерации и ограничивающих свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, либо ограничивающих разрешенную законом экономическую деятельность физических лиц и организаций.

- Определенность. При установлении налогов должны быть определены все элементы налогообложения, чтобы каждый точно знал, какие налоги (сборы, страховые взносы), когда и в каком порядке он должен платить.

Объектом налогообложения физических лиц являются доходы (зарплата, наследство, подарки, дивиденды …) и имущество (квартиры, машины, дачи …). Важно знать, что с незаконных доходов придется не только понести административную или уголовную ответственность, но и оплатить налоги.[3]

Плательщиками налогов могут являться совершеннолетние и несовершеннолетние граждане России (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев) и нерезидентны, — лица осуществляющих деятельность на территории РФ с гражданством иных государств.

Малолетние и несовершеннолетние дети могут владеть имуществом, в том числе по наследству, являющимся объектом налогообложения. Обязанность по уплате ложиться на плечи родителей и законных представителей.

Кроме того, платить налоги обязаны физические лица — резиденты (проводят в пределах страны 183 и более дней в году) и нерезиденты Российской Федерации.

1.2 Виды налогов физических лиц

Российским законодательством определены такие виды налогов и сборов с физических лиц:

- транспортное обязательство физлиц;

- налог на доходы физлиц;

- имущественный налог;

- земельный налог;

- госпошлина – сбор, размер которого варьируется зависимо от характерных особенностей, предоставляемых государственных слуг.[4]

Рассмотрим виды налогов, уплачиваемые физическими лицами, детальнее.

Налоги на доходы. Подобное обязательство появляется у граждан, иностранцев, получившим прибыль на территории России. Существуют следующие виды налогов на доходы физических лиц:

- 9% на дивиденды, полученные резидентами РФ;

- 13% — общеприменимая ставка;

- 35% — относительно депозитных процентов, выигрышей в азартных мероприятиях;

- 30% на прибыль иностранцев- не резидентов России;

- 15% на дивиденды, полученные иностранцами.

Лица, доходы (заработок) которых облагаются тринадцатипроцентным налогом вправе воспользоваться налоговыми вычетами, которые позволяют вернуть уплаченный подоходный.

Предусмотрены такие виды налоговых вычетов у физических лиц:

- профессиональные;

- стандартные;

- имущественные;

- социальные.

Порядок реализации вышеупомянутого правила, особенности применения регламентируется действующим законодательством.

Транспортный налог. Входит транспортный налог в виды налогов, взимаемых с физических лиц ежегодно.Плательщиками взносов выступают граждане, обладающие:

- автомобилями;

- автобусами;

- мотороллерами;

- мотоциклами;

- снегоходами;

- водным, воздушным транспортом;

- иным самоходным механизмом, прошедшим государственную регистрацию.[5]

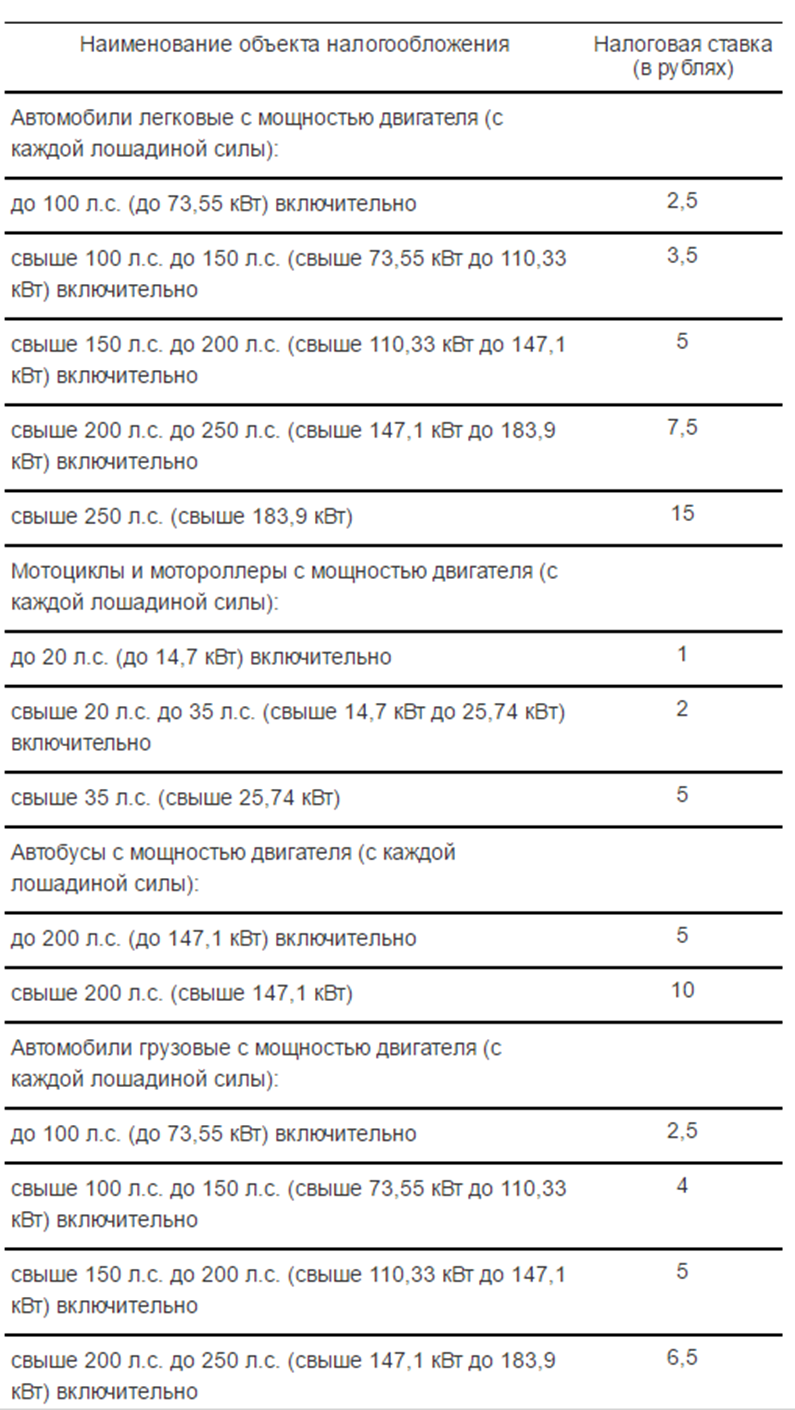

Налоговая ставка исчисляется в рублях, зависит от количества лошадиных сил мотора. Муниципальные органы федеративных субъектов вправе устанавливать налог самостоятельно, но не более десятикратного размера, определенного ст.361 НК. Расчёт транспортного налога представлен в Приложении 1.

Имущественный налог. Популярным видом налога, взимаемого с физических лиц является имущественный налог. Его уплачивают все россияне, иностранцы, имеющие недвижимость в собственности. Окончательный размер налога, категорий лиц, которые освобождаются от его уплаты определяется местными госорганами каждого федерального субъекта.

Максимальный размер обязательств, которые рассчитываются исходя из кадастровой цены, ограничен налоговым законодательством. Применяется примерно:

- 0,1% к частным жилым постройкам, дому-недострою, гаражам, парковочным местам, хозяйственных строений;

- 2% к объектам с кадастровой стоимостью более трехсот миллионов рублей;

- 0,5% относительно иных построек.

При отсутствии в кадастровом реестре цены имущества для начисления налогового обязательства используются инвентаризационные оценки, которые умножаются на коэффициенты-дефляторы. Детальнее процедуру как определяются виды, налоговые платежи физлиц регламентирует гл.36 НК РФ.

Когда налогоплательщикам принадлежит часть объекта (доля в жилище), то налог начисляется пропорционально их доле. Имущественное обязательство для наследника начисляется с момента государственной регистрации его права на собственность, а не получения бумаги, подтверждающей право на получения наследия.[6]

Земельный налог с физических лиц. В виды налогов физических лиц, которые оплачиваются ежегодно входит и земельный налог. Его плательщиками являются граждане, которые:

- имеют земельный участок в собственности;

- пользуются землей по праву пожизненного владения;

- оформили на участки право постоянного пользования.

Для физлиц земельные налоговые обязательства установлены в размере 0,3%. Однако законодательством предусматривается установление иных ставок с привязкой к категориям земельных наделов, их площади.

Оплачивается обязательство за предыдущий год до начала декабря текущего года. Оплачивают в РФ физические лица налоги, виды сборов, связанных с землей, согласно налоговым уведомлениям.

Виды доходов, которые облагаются НДФЛ:

- от продажи имущества, которое было в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы, полученные за пределами Российской Федерации;

- доходы от выигрышей;

- иные доходы.

Виды доходов, которые не облагаются НДФЛ:

- доходы от продажи имущества, которое было в собственности более трех лет;

- доходы, полученные в наследство;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер);

- иные доходы.[7]

Таким образом, налог - обязательный индивидуальный безвозмездный платеж, принудительно взимаемый органами власти с юридических или физических лиц, с целью финансирования деятельности государства или муниципальных образований.

Глава 2. Практика налогообложения физических лиц

2.1 Роль налогов с физических лиц в бюджете РФ

Для более детального рассмотрения темы курсовой работы, рассмотрим данные налоговых органов РФ о поступлении налогов в консолидированный бюджет Российской Федерации.

Таблица 1 – Виды налогов и поступлений в бюджет РФ за 2018-2019 годы, млрд руб.[8]

|

Вид налога |

2018 год |

2019 год |

Темп прироста, % |

|

НДПИ |

3 944 |

5 246 |

33,01 |

|

НДФЛ |

3 679 |

4 806 |

33,06 |

|

Налог на прибыль |

2 372 |

3 597 |

51,60 |

|

НДС |

2 184 |

2 448 |

12,09 |

|

Имущественные налоги |

1 203 |

1 625 |

35,08 |

|

Акцизы |

1 021 |

1 364 |

33,59 |

Представим данные таблицы 1 графически – рисунок 1.

Рисунок 1 - Виды налогов и поступлений в бюджет РФ за 2018-2019 годы, млрд руб.

Как видно из рисунка 1, налог на добычу полезных ископаемых занимает первую строчку - 5 246млрд руб., следующим по поступлению в бюджет занимает НДФЛ (4 806). Налог на прибыль занимает третью ступень поступления в бюджет - 3 597млрд руб.

НДФЛ в разрезе сравниваемых налогов в 2019 году составила 25 %, что говорит о значимости данного налога в формировании налоговых доходов нашей страны.

Необходимо определить долю НДФЛ в налоговых доходах – таблица 2.

Таблица 2 – Доля НДФЛ в бюджете РФ за 2017-2019 г., млрд. руб.[9]

|

Бюджет РФ |

2017 |

2018 |

2019 |

Абсолютное |

Относительное |

||

|

2018 к |

2019 к 2018 |

2018 к |

2019 к 2018 |

||||

|

Поступление НДФЛ |

2702,6 |

2807,8 |

2592,1 |

+105,2 |

-215,7 |

+3,89 |

-7,68 |

|

Всего налоговые доходы |

19450,6 |

21153,3 |

20633 |

+1702,7 |

-520,3 |

+8,75 |

-2,46 |

|

Доля НДФЛ в налоговых доходах |

13,89 |

13,27 |

12,56 |

-0,62 |

-0,71 |

-4,46 |

-5,35 |

Представим данные графически – рисунок 2.

Рисунок 2 - Доля НДФЛ в бюджете РФ за 2017-2019 г., млрд. руб.

Как видно из рисунка 2, поступление НДФЛ в консолидированный бюджет РФ выросло на 3,89 %.

Проведем анализ ставку МРОТ.Минимальная зарплата с 01.01.2020 участвует в расчете зарплаты и пособий. Его величину нужно знать каждому бухгалтеру.В 2020 году федеральный МРОТ равен 12 130 рублей согласно Федеральному закону от 27.12.2019 № 463-ФЗ. Средние значения минимального размера оплаты труда за последние 7 лет представлены в таблице 3.Таблица МРОТ удобна еще и тем, что можно посмотреть не только величину показателя, но и проследить его динамику.

Таблица 3 - Минимальный размер оплаты труда в Российской Федерации[10]

|

2013 |

5 205 руб. (утвержден в декабре 2012 года) |

|

2014 |

(утвержден в декабре 2013 года) |

|

2015 |

5 965 руб. (утвержден в декабре 2014 года) |

|

2016 |

с 01.01.2016 — 6 204 руб. (утвержден в декабре 2015 года); с 01.07.2016— 7 500 руб. (утвержден в июне 2016 года) |

|

2017 |

на начало года остался на уровне 7 500 руб.; с 01.07.2017 — 7 800 руб. (утвержден в декабре 2016 года) |

|

2018 |

с 01.01.2018 – 9 489 руб. (утвержден в декабре 2017 года); с 01.05.2018 – 11 163 руб. (утвержден в марте 2018 года) |

|

2019 |

с 01.01.2019 - 11 280 руб. |

|

2020 |

с 01.01.2020 - 12 130 руб. |

Подоходный налог с МРОТ берут в полном объеме по ставкам, установленным ст.224 НК РФ. Всего действует 5 различных тарифов НДФЛ, которые зависят от статуса плательщика и видов доходов.

Пример. Орлова Евгения устроилась специалистом первого разряда в ИФНС своего города. Ее заработная плата с надбавками составляет 12 200 руб. в месяц. Это чуть больше МРОТ за 2020 год. После удержания подоходного налога на руки Орлова получает: 12 200 -(12 200 х 13%) = 10 614. Ее фактический заработок меньше установленного федерального лимита.Работодатель может оказывать таким сотрудникам материальную помощь, которая не будет облагаться НДФЛ в пределах 4 000 руб.

Далее проведем анализ зачисление НДФЛ в бюджеты бюджетной системы РФ на основании Бюджетного кодекса показывает, что наибольшая часть НДФЛ направляется в бюджеты бюджетов РФ.

Таблица 4 - Зачисление НДФЛ лиц в бюджеты бюджетной системы РФ

|

Бюджет |

Зачисленный |

Бюджетный кодекс |

|

Бюджеты субъектов РФ |

85 |

ст. 56 «Налоговые доходы бюджетов субъектов Российской Федерации» Бюджетного кодекса |

|

Бюджеты поселений |

10 |

ст. 61 «Налоговые доходы бюджетов поселений» Бюджетного кодекса |

|

Бюджеты муниципальных районов |

5 |

ст. 61.1 «Налоговые доходы муниципальных районов» Бюджетного кодекса |

Далее необходимо рассмотреть уровень собираемости НДФЛ.

Таблица 5 - Уровень собираемости НДФЛ[11]

|

Наименование |

2015 |

2016 |

2017 |

2018 |

2019 |

Всего |

|

Налогооблагаемая база. трлн. руб. |

15.4 |

17.4 |

19.2 |

20.6 |

21.4 |

94.0 |

|

Потребительские расходы населения, трлн. руб. |

29.9 |

34.0 |

38.1 |

41.8 |

43.8 |

187.6 |

|

Уровень собираемости НДФЛ. %*' |

51.5 |

51.1 |

50.4 |

49.0 |

48.9 |

50.1 |

|

Расчётное поступление НДФЛ. трлн. руб. |

3.9 |

4.4 |

5.0 |

5.5 |

5.7 |

24.5 |

|

Фактическое поступление НДФЛ. трлн. руб. |

2.0 |

2.3 |

2.5 |

2.7 |

2.8 |

12.3 |

|

Недопоступление НДФЛ. трлн. руб. |

1.9 |

2.1 |

2.5 |

2.8 |

2.9 |

12.2 |

Отобразим данные графически – рисунок 3.

Рисунок 4 - Уровень собираемости НДФЛ

Предоставленные данные свидетельствуют о низком уровне собираемости НДФЛ. На сегодняшний день, НДФЛ в большей степени выполняет фискальную функцию. Однако, надеемся, что через определенное время прогрессивное налогообложение все-таки будет введено.

2.2 Порядок исчисления налога с физических лиц

Налог на имущество платят собственники недвижимости. Неважно, кто живет и зарегистрирован в квартире: налогоплательщиком будет тот, кому она принадлежит.

С помощью ставки вычисляют сумму налога на имущество. Налоговая ставка — это процент от налоговой базы. А налоговая база — это стоимость объекта налогообложения. Для расчета берут не всю стоимость — и не ту, что указана в договоре купли-продажи. Стоимость объекта определяют государственные органы, и она бывает двух видов: инвентаризационная или кадастровая. Но разбираться в видах стоимости и вычетах необязательно: все данные указаны в налоговом уведомлении. Главное — проверить их перед оплатой.

Закон задает базовые ставки налогообложения для физических лиц. Они зависят от вида объекта и его стоимости. Если это жилой дом, квартира, комната или гараж — 0,1% от стоимости, все остальное — 0,5%, но за объекты дороже 300 млн рублей — 2%.

На основе базовых ставок каждый регион имеет право установить свои территориальные. Указанную базовую ставку налога на имущество можно уменьшить до нуля или увеличить, но не более чем в три раза. Например, ставка налогообложения 0,1% для жилых объектов в разных регионах меняется от 0 до 0,3%.

Как рассчитать налог на имущество физических лиц. Сумма за год зависит от ставки и налоговой базы. Ставку определяет закон и региональные власти. Налоговая база — это стоимость объекта. Ее умножают на ставку налогообложения и получают сумму налога на имущество.[12]

До 2014 года за налоговую базу брали инвентаризационную стоимость. Инвентаризационная стоимость — это устаревшая схема расчета, которая учитывает изначальную стоимость и износ. Инвентаризационная стоимость объекта налогообложения не связана с рыночной. Ее определяло бюро технической инвентаризации — БТИ. Собственник недвижимости может получить справку о размере инвентаризационной стоимости. Обращаться нужно в БТИ по месту расположения объекта.

Начиная с 2015 года для расчета налога на имущество стали использовать кадастровую стоимость — цену объекта налогообложения, рассчитанную по схеме Росреестра. Эта цена ближе к рыночной. Оценивают объекты уполномоченные Росреестром сотрудники.В большинстве случаев кадастровая стоимость выше инвентаризационной, поэтому сумма налоговых обязательств выросла. Разница может быть, как в три раза, так и в десять.

Произведем расчет: возьмем реальную квартиру в Омске площадью 60 м². Рыночная стоимость этой квартиры — 2—3 млн. По инвентаризации она стоила 230 000 Р, а по кадастру стоит 810 000 Р — в три с половиной раза дороже.В 2015 году на расчет по кадастровой стоимости перешли только 28 регионов, остальные позднее. В 2019 году восемь регионов еще продолжают считать налог на имущество по инвентаризационной стоимости — это Республика Алтай, Приморский край, Иркутская, Курганская, Свердловская области, Чукотский АО, Республика Крым и город Севастополь.

При начислении налога на имущество по кадастровой стоимости действуют налоговые вычеты. Налоговый вычет — это площадь, за которую не нужно платить. Чем больше площадь объекта налогообложения, тем больше его стоимость. Вычет уменьшает площадь недвижимости, налоговая база уменьшается, поэтому общая сумма налога на имущество становится меньше.[13]

Право на налоговый вычет имеет любой собственник жилья по каждому принадлежащему ему объекту. Его учет происходит автоматически — почитайте об этом.Налоговый вычет различается для разных объектов недвижимости: для дома — 50 м², для квартиры — 20 м², для комнаты — 10 м².За загородный дом площадью 100 м² с налогоплательщика возьмут вдвое меньше: только за 50 м² вместо 100. За дом площадью 50 м² и меньше налог на имущество вообще не начислят.

Площадь омской квартиры, которую мы взяли для примера, — 60 м². Значит, платить придется только за 40 м².

Чтобы заплатить налог на недвижимое имущество, не нужно предварительно ничего считать. Налоговая посчитает все сама, и в уведомлении уже будет указана итоговая сумма за отчетный период. Расскажем, откуда она берется, чтобы вы могли проверить. Если не сойдется — отправьте сообщение в ФНС.

Сейчас для налогоплательщиков действует переходный период: налог на имущество берут не полностью, а умножают на понижающие коэффициенты. Но сначала покажем, как считают полную сумму.[14]

При расчете налога на имущество по кадастровой стоимости ее уменьшают на вычет и умножают на ставку налогообложения. Еще важен срок владения: если он меньше года, сумма налога на имущество пропорционально уменьшается. Если владеете только частью объекта, налоговые обязательства пропорционально делят между всеми собственниками.

Н = Б × С × КПВ × Д, (1)

где, Н — сумма налога на имущество,

Б — налоговая база, или кадастровая стоимость объекта после вычета,

С — ставка налога на имущество в регионе для этого объекта,

КПВ — коэффициент периода владения,

Д — размер доли собственности в объекте.

Чтобы определить КПВ, нужно разделить период владения объектом в месяцах на 12. Если купили квартиру до 15 числа включительно, то этот месяц считается за полный. Если позже этого срока — месяц не считается.

Налогоплательщик купил квартиру 20 июня, а 20 декабря ее продал. Тогда июнь в периоде не учитывается, а декабрь считается. Срок владения — 6 месяцев. КПВ равен 6/12, то есть 0,5.

Пример расчета. Рассчитаем полную сумму налога на имущество по кадастровой стоимости для нашей квартиры в Омске за 2018 год. Ее кадастровая стоимость — 810 000 Р. Площадь — 60 м².

Сначала применим налоговый вычет. Для этого посчитаем кадастровую стоимость одного квадратного метра: 810 000 / 60 = 13 500 Р.

Площадь после вычета — 40 м², поэтому стоимость после вычета составит 13 500 × 40 = 540 000 Р.

Ставка налогообложения для квартир в Омске равна 0,1%

Если налогоплательщик владел такой квартирой полный год, КПВ равен единице. Если он единственный собственник, Д — тоже единица.

Полная сумма налога на имущество: 540 000 × 0,1% = 540 Р.

Если налогоплательщик владел квартирой только полгода, КПВ будет 0,5.

Полная сумма налога на имущество: 540 × 0,5 = 270 Р.

А если налогоплательщику принадлежит только четверть квартиры, Д — 0,25.

Полная сумма налога на имущество: 540 х 0,25 = 135 Р.

Расчет по инвентаризационной стоимости. В некоторых регионах все еще берут налог на имущество по инвентаризационной стоимости. В остальных регионах его вычисляют, чтобы затем подставить в формулу для снижения налога на имущество по кадастровой стоимости.[15]Налоговые вычеты не применяются.

Н = И × КД × С × КПВ × Д, (2)

где, Н — сумма налога на имущество,

И — инвентаризационная стоимость объекта,

КД — коэффициент-дефлятор,

С — ставка налога на имущество в регионе для этого объекта,

КПВ — коэффициент периода владения,

Д — размер доли собственности в объекте.

Пример расчета. Посчитаем налог на имущество по инвентаризационной стоимости для нашей омской квартиры. Омская область перешла на учет по кадастру в 2016 году, поэтому последний период для расчета по инвентаризационной стоимости — 2015 год. Инвентаризационная стоимость — 230 000 Р. Коэффициент-дефлятор в 2015 году — 1,147.

На сайте ФНС выясняем налоговую ставку в Омске за 2015 год. Для квартир стоимостью до 300 000 Р это 0,1%.

Налог на имущество по инвентаризационной стоимости: 230 000 × 1,147 × 0,1% = 264 Р.

Если срок владения квартирой — полгода, указанная сумма уменьшится вдвое и составит 132 Р.

Если налогоплательщику принадлежит только четверть этой квартиры, он заплатит 66 Р.

Налог на имущество по инвентаризационной стоимости получился в два раза меньше, чем по кадастровой. Поэтому при переходе на новый способ расчета действуют понижающие коэффициенты.

Размер налога на имущество растет постепенно. В первые три года после перехода на кадастр используют такую формулу:

Н = (Н1 − Н2) × К + Н2, (3)

где, Н — окончательная сумма налога на имущество за текущий год.

Н1 — полный размер налога на имущество по кадастру.

Н2 — налоговые обязательства по инвентаризационной стоимости за последний период, когда их считали. Например, в Москве это 2014 год, в Омской области — 2015 год.

К — понижающий коэффициент. В первый год после перехода на кадастр он равен 0,2, во второй год — 0,4, в третий год — 0,6.

С четвертого года налоговая сравнивает полную сумму налога на имущество по кадастровой стоимости с суммой за прошлый год. Если полная сумма выросла больше чем на 10%, организация увеличивает сумму налоговых обязательств в текущем периоде на 10%. Если не больше — с этого момента берут в полном размере.

Пример расчета. Посчитаем, как растет размер налога на имущество за нашу квартиру в Омске. В 2015 году его брали по инвентаризации, и мы заплатили 264 Р. Полная сумма по кадастру — 540 Р. Допустим, что кадастровая стоимость меняться не будет.

Таблица 5 - Рост по кадастровой стоимости за первые три года после перехода

|

Год |

Расчет |

Итоговая сумма, руб. |

|

2016 |

(540 − 264) × 0,2 + 264 |

319 |

|

2017 |

(540 − 264) × 0,4 + 264 |

374 |

|

2018 |

(540 − 264) × 0,6 + 264 |

430 |

С 2019 года сравниваем полный налог на недвижимость с суммой за 2018 год. 540 руб. превышает 430 руб. более чем на 10%, поэтому налог на недвижимое имущество за 2019 год составит 430 + (430 × 10%) = 473 руб.

В 2020 году тоже сравниваем. 540 руб. превышает 473 руб. более чем на 10%, поэтому налог на недвижимость за 2020 год составит 473 + (473 × 10%) = 520 руб.

В 2021 году опять сравниваем. 540 руб. превышает 520 руб. менее чем на 10%, поэтому платим полную сумму — 540 руб. В 2022 году и далее тоже платим эту сумму.

Льготы для физических лиц. Налог на имущество платят не все. Некоторым категориям предоставляют льготы в размере 100 или 50%.

Льготы предоставляют определенным категориям лиц, например, героям СССР и РФ, инвалидам первой и второй группы, участникам ВОВ, военнослужащим и их родственникам, пенсионерам. Список льготных категорий указан в ст. 407 налогового кодекса. Для них льготы по налогу на имущество равны 100%.

Льготы предоставляются по заявлению в налоговую организацию. Заявление на льготу подают один раз в любое время. Можно даже после расчета налога на имущество, тогда пересчитают задним числом. Но лучше до 1 апреля следующего года, тогда ее учтут при расчете. Например, срок подачи заявления для снижения суммы выплат за 2019 год — до 1 апреля 2020 года.

Транспортный налог. Необходимость уплаты транспортного налога возникает после покупки любого средства передвижения, подлежащего государственной регистрации, например, автомобиля.[16] Велосипед регистрации не подлежит и под транспортный налог не подпадает.

Порядок уплаты транспортного налога:

- рассчитывает транспортный налог налоговая инспекция, опираясь на полученные из ГИБДД сведения и исходя из мощности двигателя в лошадиных силах за год;

- по почте присылает владельцу транспортного средства расчет транспортного налога и квитанцию к уплате;

- платится транспортный налог в 2 приема - весной и осенью;

- декларации по нему нет – подавать в налоговую инспекцию ничего не надо;

- заканчиваются обязанности уплатить транспортный налог в том году, в котором оно было продано.

Порядок исчисления и уплаты налога с владельцев транспортных средств (транспортного налога) регулируется:28 главой «Транспортный налог» Налогового Кодекса изаконами субъектов РФ, которые определяют конкретные сроки уплаты и ставку налога в пределах, установленных Налоговым Кодексом.[17]

Пример расчёта транспортного налога. Гражданин Петров Владимир Иванович, зарегистрированный в г. Москве, приобрёл в автосалоне новенький автомобиль Toyota RAV4 2019 года выпуска с двигателем мощностью 146 л.с. Свидетельство о регистрации автомобиля в ГИБДД Владимир Иванович получил 26 июня. Рассчитаем сумму налога за 2019 год.

Сумма налога = Нб * К * Ст * Кв

Сумма налога = 146*1*35*7/12 = 2981 руб.

Именно столько нужно заплатить Владимиру Ивановичу за удовольствие ездить на новом внедорожнике.

Земельный налог. С 1 января 2005 года введена в действие глава 31 «Земельный налог» Налогового Кодекса РФ. Земельный налог уплачивается не позднее 1 февраля года, следующего за истекшим налоговым периодом. Физические лица, уплачивают налог на основании уведомления, направленного налоговым органом.

Произведем расчет земельного налога в 2019 году:

980 000 руб. × 1,5% × 11/12 = 13 475 руб.,

где:11/12 — коэффициент, который учитывает полные месяцы владения участком (с февраля по декабрь) из 12 месяцев 2019 года. Январь в расчет не входит, так как право на землю возникло во второй половине месяца.

Рассмотрим на примере, как рассчитать земельный налог в случае, если местным земельным законодательством предусмотрены авансовые платежи. Используя исходные данные предыдущего расчета, получим следующее:

- авансовый платеж за 1 квартал 2019 года с учетом количества месяцев владения составит 2 450 руб. (1/4 × 980 000 × 1,5% × 2/3);

- по каждому из следующих отчетных периодов (за полугодие и 9 месяцев 2019 года) платеж составит по 3 675 руб. (1/4 × 980 000 × 1,5%);

- по итогам 2019 года нужно будет отдать бюджету сумму, равную разности между полной величиной налога, рассчитанной за год с учетом числа месяцев владения, и суммой начисленных за этот год авансовых платежей (13 475 – 2 450 – 3 675 × 2 = 3 675).

Налог уплачивается в полных рублях (соблюдая правило округления) — это установлено ст. 52 НК РФ.

2.3 Проблемы налогообложения и направления их устранения

Изменение экономического строя и последующие становление и развитие рыночных отношений в России поставили страну перед необходимостью формирования принципиально новой налоговой системы, что привело к разработке налогового законодательства практически с нуля.

В результате методом проб и ошибок, изменения состава и порядка исчисления налогов российское налогового законодательство на федеральном уровне полностью сосредоточено в рамках одного нормативного документа – Налогового кодекса Российской Федерации.

Данный нормативный документ определяет перечень налогов, обязательных к уплате на территории Российской Федерации. Перечень является исчерпывающим и не может быть дополнен ни на региональном, ни на местном уровне. Принятие Налогового кодекса Российской Федерации существенно упорядочило налоговую систему в стране, однако не решило всех существующих проблем в области налогообложения.

Налоговый кодекс Российской Федерации был призван стабилизировать налоговую систему страны и упорядочить методику исчисления всех налогов, предоставив субъектам федерации и муниципальным образованиям минимальную самостоятельность в корректировке налоговых платежей в рамках ограничений, допущенных на федеральном уровне. Однако с момента принятия Налогового кодекса Российской Федерации число изменений, внесенных в порядок исчисления и уплаты налогов, можно охарактеризовать как многочисленное.[18]

Одним из ярких примеров изменчивости налогового законодательства является единый социальный налог, который был трансформирован в страховые взносы и исключен из Налогового кодекса, в настоящее же время порядок исчисления и уплаты страховых взносов вновь регулируется Налоговым кодексом.

Динамика налогового законодательства отрицательно сказывается как на работе налоговых органов, так и на налогоплательщиках, которые вынуждены постоянно отслеживать налоговые изменения, искать трактовки новым не всегда ясным положениям законодательства. Нестабильность положений законодательства ведет к новому витку конфликтности налоговых органов и налогоплательщиков по поводу исчисления и уплаты налогов.

Не смотря на регулярное совершенствование положений Налогового кодекса Российской Федерации, до сих пор остаются аспекты налогообложения, изложенные недостаточно четко, ясно, имеют место противоречивые положения. Этот факт создает трудности для налогоплательщика при трактовке положений налогового законодательства и их применении, создавая основу для совершения ошибок при исчислении налоговых платежей.

Преодоление данной проблемы кроется в стабилизации налогового законодательства и изменении только тех положений, применение которых имеет неоднозначную оценку именно с целью устранения этой неоднозначности.

Существенной проблемой современного налогообложения считается такая характеристика налоговых правоотношений как конфликтность. Одна сторона налоговых правоотношений в лице налоговых органов имеет право на применение к другой стороне – налогоплательщику – мер принуждения, налоговых санкций, что, в свою очередь, приводит к неправомерным действиям со стороны налоговых органов и необходимости защиты налогоплательщика.

Законодательством задекларирован принцип трактовки в пользу налогоплательщика всех возникающих сомнений, противоречий и неясностей, однако на практике реализация данного принципа затруднена позицией работников налоговых органов, которые зачастую им пренебрегают. Налоговые органы ориентированы, прежде всего, на пополнение бюджетной системы, поэтому напрямую заинтересованы в применении к налогоплательщикам налоговых санкций. Налогоплательщики же естественным образом ориентированы на минимизацию налоговых платежей, в том числе и за счет пробелов и неясностей в налоговом законодательстве. В результате существующего конфликта снижается эффективность работы налоговых органов, тратятся средства на судебные разбирательства с налогоплательщика.

Необходимо совершенствовать механизм разрешения налоговых споров, все больше переводить на его досудебную основу.

Еще одной проблемой налогообложения является наличие хозяйственных рисков, связанных с наличие угрозы финансовых или иных потерь, обусловленных процессом формирования и расходования бюджетных и внебюджетных фондов государства. Хозяйствующие субъекты при осуществлении деятельности сталкиваются с отрицательным влиянием налоговых факторов. Результатом такого влияния становятся различные убытки, вызванные начислением пеней, наложением штрафов, доначислением налогов и так далее.

Решение данной проблемы требует принятия мер, направленных на минимизацию фискальных рисков, позволяющих обеспечить налоговую безопасность экономических субъектов.

Вопросы ответственности налогоплательщиков за нарушения налогового законодательства в форме налоговых правонарушений считаются одними из самых сложных и недостаточно разработанных. К ним относятся: недостаточная определенность составов правонарушений, недифференцированность санкций с точки зрения субъективной стороны правонарушения, игнорируемый принцип вины в области налоговой ответственности и так далее.

По мнению специалистов, система налоговой ответственности требует полного пересмотра, иного подхода к решению данной проблемы, отличного от сложившегося в современных условиях. Иные проблемы налогообложения По мнению специалистов, требуют корректировки или регулирования на уровне законодательства такие аспекты налогообложения как эффективность налогового контроля; порядок изъятия любых денежных средств, поступивших на счета налогоплательщиков, в уплату налог на добавленную стоимость, препятствующие переливу капиталов; дифференциация имущественного налогообложения и так далее.

Для решения этих проблем необходимо применение следующих мер:

1) Ввести прогрессивную ставку налога. Ставку 13 % оставить для доходов менее 12 миллионов рублей в год. От 12 млн. рублей до 30 млн. – 20%, от 30 млн. до 50 млн. – 30%, от 50 млн. до 100 млн. – 40% и свыше 100 млн. –50%. Возможно, процедура взимания налогов по такой системе будет более проблематичной, но реформа позволит увеличить государственный бюджет Российской Федерации и добиться справедливости.

2) Необходимо ввести минимум, который не будет облагаться налогами.Целесообразно установить, чтобы доход в размере 8500 рублей и менее не облагался налогами, который будет ежегодно корректироваться на средний уровень инфляции. Это позволит улучшить качество жизни граждан, уменьшить разрыв между уровнями жизни различных слоев населения, а главное реализовать принцип равенства.

4) Применение программы по созданию общегосударственного информационного комплекса, которые позволят контролировать движение наличных денег. Это необходимо, так как в Российской Федерации такой контроль ослаблен и позволяет обналичивать денежные средства сверх установленной нормы, что создает условия для выплаты заработной платы «в конвертах».

5) Совершенствовать систему ответственности за налоговые правонарушения, повысить эффективность деятельности органов налогового контроля, что увеличит собираемость налогов.

6) Увеличить размеры налоговых вычетов на основании прожиточного минимума и средней заработной платы. Проводить информирование граждан о возможности налогового вычета.

Таким образом, система подоходного налогообложения граждан нуждается в качественном преобразовании. Все вышеперечисленные меры по совершенствованию налога на доходы физических лиц помогут повысить уровень поступлений налога в бюджеты разных уровней, а также послужат достижению социальной справедливости при налогообложении доходов граждан.

Рассмотренные предложения по совершенствованию направлены на повышение роли НДФЛ в налоговых доходах бюджетов.

Заключение

Налог - это обязательный взнос плательщика в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки. Он выражает денежные отношения, складывающиеся у государства с юридическими и физическими лицами в связи с перераспределением национального дохода и мобилизацией финансовых ресурсов в бюджетные и внебюджетные фонды государства.

Чиновники постоянно говорят: у нас самый маленький в мире подоходный налог - всего 13%. В сравнении с другими странами, где это обычно 30 - 40%, мы выглядим лучше. Но только на первый взгляд. На самом деле россияне платят не меньше, чем жители других стран.

На данный момент физические лица уплачивают следующие налоги: транспортный налог, земельный и налог на имущество. Подоходный налог за физических людей платит работодатель. Страховые взносы - тоже работодатель. При этом, когда каждый раз физическое лицо покупает что-то в магазине, он платит налог на добавленную стоимость. Приобретая сигареты, вино, бензин, он отдает власти акцизы.

Ставки основных налогов не повышаются, но налоговая нагрузка на россиян с каждым годом растет. Справедливости ради, в России действуют и налоговые льготы.

Во-первых, некоторые категории граждан не платят налоги. Например, пенсионеры не платят налог на имущество, землю и транспортный налог (за один объект собственности по каждому налогу).

Во-вторых, заплаченный НДФЛ можно частично вернуть. Действуют налоговые вычеты: если покупаешь недвижимость, инвестируешь в акции, лечишься в платной клинике или тратишь деньги на частное образование.

Каждый человек, который ведет полноценную жизнь, сталкивается с необходимостью уплаты налогов. Физические лица, которые не занимаются предпринимательской деятельностью, являются плательщиками восьми видов прямых и косвенных налогов. Некоторые из них начисляются работодателем или ФНС, другие нужно рассчитывать самостоятельно. Но не стоит закрывать глаза на необходимость своевременно оплатить налоги физических лиц, так как за это может повлечь административную ответственность.

Список использованных источников

Нормативно-правовые акты:

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) // Собрание законодательства РФ, 04.08.2014, N 31, ст. 4398.

- Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 16.12.2019) // Собрание законодательства РФ, 07.01.2002, N 1 (ч. 1), ст. 3.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ(ред. от 01.04.2020) // Собрание законодательства РФ, N 31, 03.08.1998, ст. 3824.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ(ред. от 01.04.2020) // "Собрание законодательства РФ", N 32.

Учебники, учебные пособия и периодические издания:

- Альжева, Н.И. Краткий курс по налоговому праву. Учебное пособие / Н.И. Альжева. - М.: Окей Книга, 2015. - 950 c.

- Аронов, А.В. Налоги и налогообложение: Учебное пособие / А.В. Аронов, В. А. Кашин. - М.: Магистр, 2015. - 239 c.

- Астамур, Анатольевич Тедеев Налоговое право России 5-е изд., пер. и доп. Учебник для академического бакалавриата / Астамур Анатольевич Тедеев. - М.: Юрайт, 2015. - 289 c.

- Владыка, М.В. Налоги и налогообложение: Учебник / В.Ф. Тарасова, М.В. Владыка, Т.В. Сапрыкина; Под общ. ред. В.Ф. Тарасова. - М.: КноРус, 2017. - 488 c.

- Грачева, Е. Ю. Налоговое право / Е.Ю. Грачева, М.Ф. Ивлиева, Э.Д. Соколова. - М.: ЮРИСТЪ, 2018. - 224 c.

- Елена, Юрьевна Грачева Налоговое право 5-е изд., пер. и доп. Учебник для СПО / Елена Юрьевна Грачева. - М.: Юрайт, 2016. - 285 c.

- Косаренко, Н. Н. Налоговое право / Н.Н. Косаренко. - М.: Флинта, НОУ ВПО МПСИ, 2018. - 184 c.

- Косарева, Т.Е. Налогообложение организаций и физических лиц: Учебное пособие / Т.Е. Косарева, Л.А. Юринова, Л.Г. Баранова. - М.: Инфра-М, 2018. - 328 c.

- Крохина, Ю. А. Налоговое право / Ю.А. Крохина. - М.: Юрайт, 2016. - 464 c.

- Микидзе, С. Г. Налоговое право / С.Г. Микидзе. - М.: Научная книга, 2016. - 385 c.

- Петрова, Г.В. Налоговое право / Г.В. Петрова. - М.: Норма, 2016. - 271 c.

- Савсерис, С.В. Категория "недобросовестность" в налоговом праве / С.В. Савсерис. - М.: Статут, 2018. - 562 c.

- Тедеев, А.А. Налоговое право России. Учебник для академического бакалавриата / А.А. Тедеев. - М.: Юрайт, 2016. - 160 c.

Интернет источники

- Справочная информация: "Минимальный размер оплаты труда в Российской Федерации" (Материал подготовлен специалистами КонсультантПлюс). Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=15189&fld=134&dst=1000000001,0&rnd=0.552135297446833#05939748190403606

- Федеральная служба государственной статистики. Режим доступа: https://www.gks.ru

Приложения

Приложение 1

Транспортный налог

-

Косаренко, Н. Н. Налоговое право / Н.Н. Косаренко. - М.: Флинта, НОУ ВПО МПСИ, 2018. - 184 c. ↑

-

Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) ↑

-

Тедеев, А.А. Налоговое право России. Учебник для академического бакалавриата / А.А. Тедеев. - М.: Юрайт, 2016. - 160 c. ↑

-

Аронов, А.В. Налоги и налогообложение: Учебное пособие / А.В. Аронов, В. А. Кашин. - М.: Магистр, 2015. - 239 c. ↑

-

Петрова, Г.В. Налоговое право / Г.В. Петрова. - М.: Норма, 2016. - 271 c. ↑

-

Астамур, Анатольевич Тедеев Налоговое право России 5-е изд., пер. и доп. Учебник для академического бакалавриата / Астамур Анатольевич Тедеев. - М.: Юрайт, 2015. - 289 c. ↑

-

Косарева, Т.Е. Налогообложение организаций и физических лиц: Учебное пособие / Т.Е. Косарева, Л.А. Юринова, Л.Г. Баранова. - М.: Инфра-М, 2018. - 328 c. ↑

-

Федеральная служба государственной статистики. Режим доступа: https://www.gks.ru ↑

-

Федеральная служба государственной статистики. Режим доступа: https://www.gks.ru ↑

-

Справочная информация: "Минимальный размер оплаты труда в Российской Федерации" (Материал подготовлен специалистами КонсультантПлюс). Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=15189&fld=134&dst=1000000001,0&rnd=0.552135297446833#05939748190403606 ↑

-

Федеральная служба государственной статистики. Режим доступа: https://www.gks.ru ↑

-

Елена, Юрьевна Грачева Налоговое право 5-е изд., пер. и доп. Учебник для СПО / Елена Юрьевна Грачева. - М.: Юрайт, 2016. - 285 c. ↑

-

Владыка, М.В. Налоги и налогообложение: Учебник / В.Ф. Тарасова, М.В. Владыка, Т.В. Сапрыкина; Под общ. ред. В.Ф. Тарасова. - М.: КноРус, 2017. - 488 c. ↑

-

Микидзе, С. Г. Налоговое право / С.Г. Микидзе. - М.: Научная книга, 2016. - 385 c. ↑

-

Альжева, Н.И. Краткий курс по налоговому праву. Учебное пособие / Н.И. Альжева. - М.: Окей Книга, 2015. - 950 c. ↑

-

Крохина, Ю. А. Налоговое право / Ю.А. Крохина. - М.: Юрайт, 2016. - 464 c. ↑

-

Грачева, Е. Ю. Налоговое право / Е.Ю. Грачева, М.Ф. Ивлиева, Э.Д. Соколова. - М.: ЮРИСТЪ, 2018. - 224 c. ↑

-

Савсерис, С.В. Категория "недобросовестность" в налоговом праве / С.В. Савсерис. - М.: Статут, 2018. - 562 c. ↑

- Формы государственного устройства (Форма правления)

- Экспертиза как средство управления качеством и конкурентоспособностью товаром (Качество как основа повышения конкурентоспособности товаров)

- Понятие менеджмента. Менеджер и предприниматель (Понятие и значение менеджмента в современности)

- Договоры и их виды, как одна из форм организации коммерческой деятельности по работе с контрагентами

- Формирование нравственной̆ культуры личности

- Развитие воображения в дошкольном возрасте (ПРАКТИЧЕСКАЯ РАБОТА ПО РАЗВИТИЮ ВООБРАЖЕНИЯ ДЕТЕЙ ДОШКОЛЬНОГО ВОЗРАСТА)

- Система психофизиологического профессионального отбора и диагностики профпригодности.( СИСТЕМА ПСИХОФИЗИОЛОГИЧЕСКОГО ПРОФЕССИОНАЛЬНОГО ОТБОРА )

- Основные функции в системе менеджмента (Характеристика, анализ основных функций системы менеджмента в кафе КФС Слюдянка)

- Управление конфликтами в сфере органов государства

- Трудовая мотивация и адаптационный потенциал сотрудников организаций ( Трудовая мотивация в составе изучения мотивационной сферы личности)

- Невербальные проявления эмоциональных состояний человека (Развитие эмоций в филогенезе и онтогенезе)

- Процессы принятия решения в организации (Анализ принятия управленческих решений на ОАО «Валуйский ликероводочный завод»)