Налоги с физических лиц и их экономическое значение (Система налогов и сборов, взимаемых с физических лиц)

Содержание:

Введение

С момента возникновения государства, налоги являются неотъемлемым элементом экономических отношений. Вместе с государством налоговая система изменяется и развивается. Она является необходимой для государства, так как это важнейший инструмент реализации экономической политики государства, а также с её помощью государство реализует свои функции, в том числе и социально значимые.

Значимую роль в налоговой системе России играет налогообложение физических лиц, т. к. оно является одним из главных инструментов реализации политики государства по перераспределению доходов между различными социальными группами населения.

Налоги, уплачиваемые физическими липами, являются не только большой статьей доходов государства, но и помогают государству в регулировании существующего уровня дифференциации доходов населения.

Сохранению данного инструмента регулирования государства, а также недопущении уменьшения доли налогов, поступающих от налогоплательщиков-физических лиц, способствует налоговое администрирование. Оно представляет собой организационную и управленческую деятельность уполномоченных государственных органов по обеспечению поступления налогов, сборов и других налоговых платежей в бюджетную систему Российской Федерации, определенную законами и другими правовыми и нормативными актами.

Цель курсовой работы – проанализировать экономическое значение налогов с физических лиц.

Задачи курсовой работы:

- ознакомиться с системой налогов и сборов, взимаемых с физических лиц;

- обосновать роль налогообложения физических лиц в экономике России;

- охарактеризовать зарубежный опыт администрирования налога с доходов физических лиц;

- проанализировать роль налогов с физических лиц в бюджете РФ;

- ознакомиться с порядком исчисления налога с физических лиц;

- обосновать проблемы налогообложения и направления их устранения.

Предмет курсовой работы – установление причинно-следственную связь между экономическим значением налога с физических лиц и его практической реализацией.

Информационной базой исследования послужили периодическая печать, публикации в вестниках российских ВУЗов, отчеты о деятельности Пенсионного фонда РФ, данные с официальных сайтов Министерства труда и социальной политики.

Методологическую основу исследования составляют системный, экономический и статистический анализ.

Практическая значимость исследования заключается в выделении современных тенденций сбора НДФЛ и сравнения его развития с зарубежными странами.

Структура работы: введение, две главы, шесть параграфов, заключения, список литературы.

Список литературы состоит из 16 источников, в т.ч. двух зарубежных. Теоретическим проблемам администрирования налоговой системы посвящены работы Алексейчева Е.Ю., Курбатова, О.В., Перов, А. В.; проблемы развития налоговой системы РФ на современном этапе посвящены работы Гашенко, И. В., Климчева, Л. Г., Петрова, Ю. А.; методологические аспекты администрирования НДФЛ исследовались Зотиковым Н.З., Минаковым Е.С., Стороженко Е.С., Тарасова В.Ф.; проблемам реформирования системы налогообложения физических лиц посвящены работы Ахунова, Д. С., Волковым В.Д., Чучайцева А.Л.

Глава 1. Теоретические аспекты налогообложения физических лиц

1.1 Система налогов и сборов, взимаемых с физических лиц

Возникновение налогообложения физических лиц следует связывать возникновением налогообложения как такового. Это обусловлено тем, что именно на физических лип изначально и легло бремя первых появившихся в мире налогов, по крайней мере, в силу того, что корпоративных образований на тот момент просто не существовало.

Существование налогов с физических лиц объясняется, тем, что государству был необходим дополнительный источник доходов государственной казны, поэтому с момента существования очевидно выполнение данными налогами фискальной функции. На сегодняшний день помимо потребности государства в фискальной функции данных налогов, существует еще одна причина их необходимости - это необходимость регулирования уровня доходов граждан.

В общем смысле налоги с населения представляют собой обязательные безвозмездные платежи в пользу государства из личных доходов граждан, получаемых ими из любых источников. На сегодняшний день существует множество критериев, по которым можно классифицировать налоги с физических лиц, рассмотрим наиболее часто встречающееся деление

Изменение общественных отношений, развития промышленности и городов привело к появлению у граждан новых источников доходов - промысел, наем, аренда. Это положило начало введению подоходного налогообложения.

Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов, является федеральным налогом. Исчисляется в процентах от совокупного дохода налогоплательщика в налоговом периоде за минусом документально подтверждённых расходов. Плательщиками налога на доходы физических лиц являются физические лица.

Можно выделить две группы налогоплательщиков-физических лиц для целей налогообложения: лица, являющиеся либо не являющиеся налоговыми резидентами Российской Федерации.

Не все доходы физических лип облагаются НДФЛ в соответствии со ст. 217 НК РФ [42].

Доходы облагаемые:

- от продажи имущества, находившегося в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы в виде разного рода выигрышей;

- иные доходы.

Физические лица имеют право воспользоваться налоговым вычетом, тем самым уменьшив сумму налогооблагаемого дохода. Налоговым кодексом предусмотрены налоговые вычеты, позволяющие вернуть часть налога, который был ранее уплачен в бюджет, в связи с осуществлением гражданином определенных видов расходов (например: имущественный вычет в связи с приобретением недвижимого имущества, социальные налоговые вычеты).

Основанием для получения имущественного налогового вычета у налогового органа является декларация по НДФЛ В большинстве случаев помимо декларации в налоговый орган необходимо представить подтверждающие право на вычет документы.

При этом, некоторые налоговые вычеты можно получить как у работодателя, так и через налоговую инспекцию.

Транспортный налог - является региональным, прямым налогом. Вводится в действие законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации. Все денежные средства от него поступают в бюджеты субъектов Российской Федерации.

Налогоплательщиками транспортного налога являются лица, на которых зарегистрированы транспортные средства в соответствии с законодательством Российской Федерации (ст. 357 НК РФ).

Объектом налогообложения признаются: автомобили; мотоциклы; мотороллеры; автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу; самолеты; вертолеты; теплоходы; яхты; парусные суда; катера; снегоходы; мотосани; моторные лодки; гидроциклы; несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке соответствии с законодательством РФ [42].

Только в случае снятая с учета транспортного средства в регистрирующих органах предусмотрено прекращение взимания транспортного налога Налоговым кодексом Российской Федерации. Иных оснований для прекращения взимания транспортного налога (за исключением угона транспортного средства либо возникновения права на налоговую льготу) не установлено.

Налог на имущество физических лиц является местным налогом, зачисляется в местный бюджет по месту нахождения объекта налогообложения.

Плательщиками налога, начиная с 01.01.2015, признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения в соответствии со статьей 401 Кодекса [42].

Объектом налогообложения признается, расположенное в пределах муниципального образования (города федерального значения Москвы. Санкт-Петербурга или Севастополя), следующее имущество:

1) жилой дом;

2) жилое помещение (квартира, комната);

3) гараж, машино-место;

4) единый недвижимый комплекс;

5) объект незавершенного строительства;

6) иные здание, строение, сооружение, помещение.

Жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

Объектом налогообложения не признается имущество, входящее в состав общего имущества многоквартирного дома.

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в зависимости от применяемого порядка определения налоговой базы с учетом положений пункта 5 статьи 406 Кодекса.

В муниципальных образованиях субъектов Российской Федерации, в которых в качестве налоговой базы будет применяться кадастровая стоимость.

От уплаты налога на имущество физических лиц освобождаются:

- Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

- инвалиды I и II групп, инвалиды с детства;

- участники гражданской и Великой Отечественной войн, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан;

- лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

- «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча»;

- военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

- лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- члены семей военнослужащих, потерявших кормильца. Льгота членам семей военнослужащих, потерявших кормильца, предоставляется на основании пенсионного удостоверения, в котором проставлен штамп «вдова (вдовец, мать, отец) погибшего воина» или имеется соответствующая запись, заверенная подписью руководителя учреждения, выдавшего пенсионное удостоверение, и печатью этого учреждения. В случае, если указанные члены семей не являются пенсионерами, льгота предоставляется им на основании справки о гибели военнослужащего;

- пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством Российской Федерации;

- граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия. Льгота предоставляется на основании свидетельства о праве на льготы и справки, выданной районным военным комиссариатом, воинской частью, военным учебным заведением, предприятием, учреждением или организацией Министерства внутренних дел СССР или соответствующими органами Российской Федерации;

- родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей. Льгота предоставляется им на основании справки о гибели военнослужащего либо государственного служащего, выданной соответствующими государственными органами. Супругам государственных служащих, погибших при исполнении служебных обязанностей, льгота предоставляется только в том случае, если они не вступили в повторный брак;

- деятели культуры, искусства и народные мастера не уплачивают налог на имущество физических лиц со специально оборудованных сооружений, строений, помещений (включая жилье), принадлежащих им на праве собственности и используемых исключительно в качестве творческих мастерских, ателье, студий, а также с жилой площади, используемой для организации открытых для посещения негосударственных музеев, галерей, библиотек и других организаций культуры, - на период такого их использования;

- граждане не уплачивают налог на имущество физических лиц с расположенных на их участках в садоводческих и дачных некоммерческих объединениях жилых строений жилой площадью до 50 квадратных метров и хозяйственных строений, и сооружений общей площадью до 50 квадратных метров.

1.2 Роль налогообложения физических лиц в экономике России

В Российской Федерации традиционно основная налоговая нагрузка приходится на организации, но, тем не менее, доля налогов с физических лиц в доходах бюджетов бюджетной системы также весьма значительна. Так, по данным ФНС России в 2015 года из общей суммы, поступивших в консолидированный бюджет Российской Федерации налогов в 13788,3 млрд. руб. только на налог на доходы физических лиц пришлось более 2806,5 млрд руб., что составляет 20,4% всех налоговых поступлений, больше только налог на доходы полезных ископаемых (НДПИ) и то незначительно – 23,4%.

Налоги на имущество физических лиц на данный момент не являются одной из основных статей доходов местных бюджетов, не смотря на то, что при создании налоговой системы в РФ это предполагалось таковым. На сегодняшний день доля этих налогов очень невелика. К примеру, в 2014 году доля налогов на имущество физических лиц в г. Москвы, составила всего 0,27%, а в г. Томске 0,87%.

Характерная низкая собираемость, а также потребность в повышении эффективности и потенциала имущественных налогов, взимаемых с физических лиц, явились причинами для реформирования этого налога. С 2015 года Федеральный закон РФ от 04.10.2014 №284-ФЗ внес изменения в налоговый кодекс РФ – была добавлена 32 глава «Налог на имущество физических лиц». Данное изменение регулирует стоимость, с которой будет взиматься налог – инвентаризационная стоимость заменена кадастровой.

Благодаря тому, что кадастровая стоимость более достоверно отражает реальную рыночную стоимость имущества, предполагается увеличение сумм налоговых платежей и как следствие увеличение роли этих налогов для местных бюджетов [20].

Транспортный налог, так же как и имущественные налоги не играет значительной роли при формировании доходов региональных бюджетов. Однако сумма налоговых поступлений от этого налога ежегодно увеличивается, скорее всего, это связно с ежегодным ростом количества автомобилей [27].

В 2015 году доля поступлений от физических лиц в общей сумме поступлений будет выше, чем 20,4% т. к. здесь не учтены такие налоги, как земельный налог, налог на имущество физических лиц и транспортный налог, уплачиваемый физическими лицами.

Это связано с тем, что физические лица, уплачивают указанные выше налоги в следующем налоговом периоде за предыдущий, на основании налогового уведомления, направляемого налоговым органом. Данное уведомление должно быть направлено не позднее 30 дней до наступления срока платежа.

За последние 4 года доля поступлений от физических лиц в среднем составляла 22,2% и наблюдалось увеличение в 2013 году в сравнении с предыдущим. Предпосылкой уменьшения в доли поступлений от физических лиц 2014 году явился начавшейся в том же году экономический кризис.

Большую часть в поступлениях от физических лиц занимает налог на физических лиц. Взяв за основу 2014 год, можно увидеть, что доля НДФЛ, среди всех налогов уплачиваемых физическими лицами составляет 93,3% Этот налог является одним из наиболее стабильных и устойчивых источников дохода бюджета. На рост поступлений в бюджет налога на физических лиц оказывает два главных фактора: численность занятого населения и увеличение размера средней заработной платы.

Роль данного налога важна не только с точки зрения количества налоговых поступлений в бюджет, но имеет значение и то, что этот налог носит ярко выраженный социальный характер. Налог на доходы физических лиц имеет возможность влиять на реальный уровень доходов населения и как следствие на уровень их жизни. Данное воздействие осуществляется при помощи таких инструментов, регулирующих личный доход населения, как налоговые ставки, а также различные системы льгот. Основной целью налога на доходы физических лиц является аккумулирование финансовых средств в бюджет государства и их дальнейшее перераспределение между различными категориями граждан в пользу наиболее незащищенных слоев населения [23].

При помощи НДФЛ государство может корректировать существующий уровень дифференциации доходов населения. Данная корректировка осуществляется наиболее эффективно при дифференцированной системе налогообложения физических лиц, которая присутствует в большинстве зарубежных стран. В основе этой системы находится принцип взимания равного налога с равных доходов, при этом учитываются такие факторы как экономическое и социальное состояние налогоплательщика, его возраст и семейное положение, и другие. В результате получается, что более богатые слои населения несут большее налоговое бремя [41].

Что касается практики применения дифференцированной системы налогообложения в нашей стране, то данная система применялась с 1992 по 2001 года. Была установлена прогрессивная шакала подоходного налогообложения, которая варьировались от 12% до 35%. Но в 2001 году, после принятия современного налогового кодекса РФ была введена плоская шкала налогообложения и установлена ставка по налогу на доходы физических лиц в размере 13%. Данная ставка действует и в настоящее время [15].

Депутаты Госдумы не раз предлагали ввести прогрессивную шкалу налогообложения физических лиц, но Минфин данные предложения не поддержал. Не однократно в Госдуму поступали законопроекты на данную тему. К примеру, в 2007 году предлагалось не взимать налог до 60 тыс. рублей, а наивысшей ставкой являлось 30% и устанавливалась для месячного дохода более 3,6 млн. рублей. Поступали предложения в 2009 году, два предложения в 2010 году, одно в 2011 году. В 2015 поступило сразу три законопроекта об изменении ставок НДФЛ. В первом предлагалось повышение ставки по НДФЛ до 16%, но при этом освобождение суммы прожиточного минимума от налогообложения. Второй законопроект предполагал облагать по ставке 50% доходы свыше 1 млн. рублей в месяц. Третий предусматривал введение прогрессивной шкалы НДФЛ для физических лиц, доход которых превышает 24 млн. рублей в месяц.

Максимальная ставка предлагалась в размере 50%, при превышении месячного дохода 200 млн. рублей. Но ни один из данных законопроектов принят не был [28].

На сегодняшний день в России присутствует прогрессивная шкала налогообложения в отношении транспортного налога. При стоимости автомобиля более 3 млн. рублей при расчете налога применяется повышающий коэффициент. Его значение варьируется в промежутке от 1,1 до 3.

Налогообложение физических лиц играет очень значимую роль в налоговой системе России.

Во-первых, оно удовлетворяет государство в его потребности в дополнительных доходах для государственной казны, то есть выполняет свою фискальную функцию.

Налоги, полученные от физических лиц играют очень важную роль в формировании региональных и местных бюджетах.

Во-вторых, налогообложение физических лиц является одним из главных инструментов реализации политики государства по перераспределению доходов между различными социальными группами населения. В частности налог на доходы физических лиц имеет возможность влиять на реальный уровень доходов населения и как следствие на уровень их жизни, а также помогает государству в регулировании существующего уровня дифференциации доходов населения. Данное воздействие осуществляется при помощи таких инструментов, регулирующих личный доход населения, как налоговые ставки, а также различные системы льгот. Основной целью налога на доходы физических лиц является аккумулирование финансовых средств в бюджет государства и их дальнейшее перераспределение между различными категориями граждан в пользу наиболее незащищенных слоев населения

1.3 Зарубежный опыт администрирования налога с доходов физических лиц

В большинстве европейских стран налогообложение лиц основано на снижении неравенства в доходах, влиянии на демографические показатели страны. Поэтому целесообразно начать процесс трансформации с изучения зарубежного опыта налогообложения физических лиц с последующим прогнозом налогового механизма, действующего в Российской Федерации. Важно учитывать его особенности из-за исторических, политических и экономических факторов.

Принципы подоходного налога в большинстве зарубежных стран одинаковы. Налогоплательщики - это лица, которые делятся на жителей и нерезидентов.

Основными отличиями между налогообложением физических лиц в нашей стране и за рубежом являются: шкала налогообложения, порядок определения размера налоговой базы (облагаемый налогом доход), правила применения налоговых льгот, вычетов и скидок, методика сбора налогов.

С принятием главы 23 «Налог на доходы физических лиц» Налогового кодекса Российской Федерации и ее введение с 1 января 2001 года ставка налога на прибыль устанавливается для основных видов доходов и составляет 13%. Плоский подоходный налог существует также в Гонконге, Джерси, Гернси, Эстонии, Литве, Латвии, России, Украине, Словакии, Грузии, Румынии, Исландии, Кыргызстане, Казахстане, Македонии, Албании, Чехии, Болгарии, Монголии.

Во всех развитых странах ставки подоходного налога являются прогрессивными и, как правило, основаны на сложной системе прогрессирования, которая является показателем достаточно высокого уровня экономики. Следует отметить, что прогрессивные масштабы также действуют в странах БРИК (кроме России): в Китае - до 45%, в Бразилии - до 27,5%, в Индии - до 30%. Размер ставки полностью зависит от суммы, полученной за налоговый период, дохода.

В Германии прогрессивный масштаб колеблется от 19% до 53%. Максимальная ставка налога в размере 53% применяется к гражданам, чей доход превышает 120 тысяч марок. Самая высокая предельная ставка установлена в Швеции. Здесь подоходный налог делится на муниципальный и национальный. Доход в размере до 209 100 SEK облагается муниципальным налогом по ставке 32%. Доход выше этих сумм также облагается национальным налогом на 25%. Таким образом, максимальная ставка подоходного налога (муниципальная и национальная) составляет 57%.

В США физические лица платят 3 типа подоходного налога: федеральные, государственные и местные. Существуют разные виды подоходного налога, облагаемые по различным схемам. Подоходный доход граждан применяется к соответствующему из шести ставок - 10, 15, 25, 28, 33 и 35%. В дополнение к федеральному подоходному налогу существуют государственные и местные налоги на индивидуальные доходы. Каждое государство имеет право устанавливать свои собственные налоговые ставки. Минимальная ставка 1,4% установлена в Нью-Джерси, а максимальная ставка составляет 12 процентов в Северной Дакоте.

Основой для расчета налоговых обязательств в зарубежных странах является общий годовой доход налогоплательщика, основными компонентами которого являются:

- заработная плата рабочих и служащих, бонусы, вознаграждение сверх основной заработной платы;

- доходы от предпринимательской деятельности;

- дивиденды, проценты по депозитам в банках, государственные ценные бумаги и т. д.;

- выплата алиментов за содержание детей;

- выплаты по безработице и болезни;

- страховые взносы на страхование жизни;

- доходы от коммерческого использования недвижимости;

- пенсии и т. д.

По сравнению с общим годовым доходом налогооблагаемый доход, к которому применяется действующая шкала ставок, всегда ниже, поскольку прогрессивное налогообложение в зарубежных странах применяется в сочетании с широкой системой налоговых вычетов и льгот. Его можно использовать для оценки уровня налогообложения в конкретной стране, основанного не на размере налоговых ставок, а на сумме налоговых вычетов, разрешенных для использования в данной стране.

Основными налоговыми льготами в развитых странах являются не облагаемый налогом минимум для налогоплательщика, так называемая стандартная налоговая скидка. Например, в Австрии эта сумма составляет 11 000 евро. Законодательство некоторых государств также предусматривает скидки на детей и иждивенцев в виде дополнительного необлагаемого минимума.

Кроме того, в развитых странах существует широкий спектр преимуществ, называемых нестандартными налоговыми скидками. Их отличие от стандартных скидок заключается в том, что размер налоговой льготы зависит от фактической суммы расходов, понесенных налогоплательщиком для определенных целей, которые учитываются при определении налоговой базы.

Еще одной особенностью внешнего опыта налогообложения физических лиц является система подоходного налога с семьи, где пара рассматривается как единица налогообложения. Во Франции, исходя из дохода, объявленного в Декларации семьи, ставки налога варьируются от 0% до 40%: сумма дохода до 5875 евро - 0%; с 5875 евро до 11720 евро - 5,5%; от 11720 евро до 26030 евро - 14%; с 26030 евро до 69783 евро - 30%; с 69783 евро - 40%.

Что касается системы удержания налога, иностранная практика не отличается от российского: подоходный налог собирается работодателями из текущих доходов работников и работников. Это обеспечивает относительную однородность и регулярность налоговых поступлений в бюджет при выплате заработной платы работникам. Налоговая база остается стабильной, независимо от изменений в экономической и политической сферах. Исключение составляют Франция и Швейцария, где налог на доходы, полученные в предыдущем году, оплачиваются самими работниками и работниками, а не работодателями.

Очень своеобразная система управления подоходным налогом в Швеции и Норвегии. Налог уплачивается на основании налоговой декларации, которая заполняется налоговым органом. Соответственно, налоговые органы этой страны имеют доступ ко всем базам данных о доходах налогоплательщиков, на основании которых они заполняют декларации и рассчитывают сумму подлежащей уплате налога. В свою очередь, налогоплательщик вправе опровергнуть информацию, содержащуюся в Декларации, в более высокий налоговый орган.

Следовательно, системы подоходного налога в зарубежных странах основаны на общих принципах, которые в каждой стране имеют свой специфический контент и национальные характеристики. Каждая страна использует подоходный налог иначе как инструмент социальной политики, манипулируя налоговыми ставками, налоговыми отчислениями и льготами.

Глава 2. Практика налогообложения физических лиц

2.1 Роль налогов с физических лиц в бюджете РФ

Согласно статье 8 части первой Налогового кодекса РФ, налог – это обязательный, индивидуальный безвозмездный платеж, взимаемый с предприятий и физических лиц в форме отчуждения, принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налог на доходы физических лиц – основной вид прямых налогов, исчисляемый в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством. В объеме платежей в бюджет этот налог в настоящее время составляет около 13%.

Налог на доходы физических лиц (НДФЛ) это один из экономических рычагов государства, с помощью которого оно пытается решить различные трудно совместимые задачи:

— обеспечения достаточных денежных поступлений в бюджеты субъектов Российской Федерации;

— регулирования уровня доходов населения и соответственно структуры личного потребления и сбережений граждан;

— стимулирования наиболее рационального использования получаемых доходов; помощи наименее защищенным категориям населения.

Преимущество НДФЛ заключается в том, что его плательщиками является трудоспособное население страны, имеющее место работы. К тому же этот налог — достаточно стабильный и устойчивый доходный источник бюджетов. Одновременно с этим именно в подоходном налоге с физических наглядно реализуются такие важнейшие принципы построения налоговой системы, как всеобщность и равномерность налоговых обязанностей.

Данный налог наибольшую значимость для социального развития нашего государства и повышения качества жизни граждан, проживающих в регионах РФ, так как НДФЛ, являясь с одной стороны федеральным налогом, с другой стороны, — поступает в региональные и местные бюджеты.

В соответствии с Налоговым кодексом и нормами Бюджетного кодекса РФ распределение НДФЛ между бюджетами бюджетной системы РФ осуществляется следующим образом: в бюджет субъектов РФ зачисляются 85% от НДФЛ, а оставшиеся 15% суммы зачисляются в местные бюджеты. [1]

В условиях Российской экономики НДФЛ не является доминирующим в налоговой системе страны, но входит в число первых.

Для наглядности отобразим в таблице 1 величину поступлений налогов и сборов в консолидированный бюджет РФ. [2]

Таблица 1

Поступление налогов и сборов в консолидированный бюджет

за 2015-2017 г. (млрд. руб.)

|

Показатель |

2015г. |

2016г. |

2017г. |

|

Поступило в консолидированный бюджет РФ, «федеральные налоги и сборы», всего |

12 126,0 |

12 770,4 |

15 419,2 |

|

Налог на прибыль организации |

2 442,2 |

2 677,9 |

3 239 ,4 |

|

Налог на доходы физических лиц |

2 805,2 |

3 017,2 |

3 251 ,6 |

|

Налог на добавленную стоимость |

2 589,4 |

2 808,3 |

3 233 ,4 |

|

Акцизы |

1 020,9 |

1 297,2 |

1 523,6 |

|

Налог на добычу полезных ископаемых |

3 226,8 |

2 929,3 |

4 130,4 |

|

Остальные налоги и сборы |

41,4 |

40,6 |

40,7 |

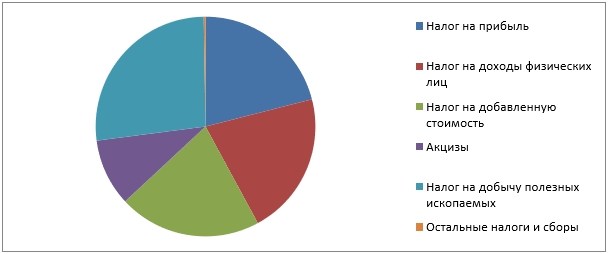

Из таблицы видно, что основными налоговыми пополнениями в казну государства являются: налог на добычу полезных ископаемых и налог на доходы физических лиц, у которого мы замечаем устойчивую тенденцию роста поступления. Структура поступления налогов и сборов за 2017 год представлена на рисунке 1.

Рис.1 Структура поступления налогов и сборов за 2017 г.

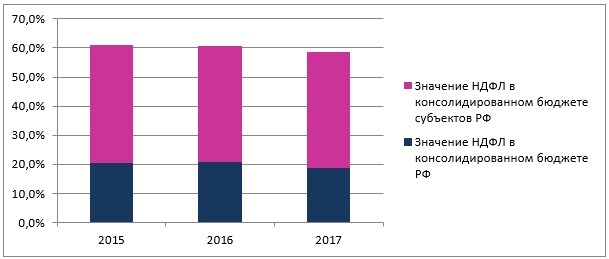

Об огромном значении налога на доходы физических лиц свидетельствуют данные о налоговых поступлениях в консолидированные бюджеты субъектов Российской Федерации за период с 2015 по 2017 год, представленные в таблице 2. [2]

Таблица 2

Доля НДФЛ в налоговых доходах бюджетной системы РФ (млрд. руб.)

|

Значение НДФЛ в консолидированном бюджете РФ |

Значение НДФЛ в консолидированном бюджете субъектов РФ |

|||||

|

Год |

Консолидированный бюджет РФ, всего |

В т.ч. НДФЛ |

Доля,% |

Консолидированный бюджет субъектов РФ, всего |

В т.ч. НДФЛ |

Доля,% |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

2015 |

13 720,4 |

2806,5 |

20,5 |

6 905,8 |

2806,5 |

40,6 |

|

2016 |

14 386,1 |

3017,2 |

20,9 |

7 551,4 |

3017,2 |

39,9 |

|

2017 |

17 197,1 |

3251,1 |

18,9 |

8 179,11 |

3251,1 |

39,7 |

Как мы видим, динамика налоговых поступлений в период 2015 по 2017 год была незначительной, доля НДФЛ в доходах консолидированных бюджетов РФ составила от 20,5 %до 18,9%. Значимость налога на доходы физических лиц в консолидированном бюджете субъекта РФ достаточно высока, т.к. его доля составляет практически 40% за рассматриваемые периоды. Для наглядности отобразим значение НДФЛ в рис.2.

Рис.2 Структура поступления НДФЛ по уровням бюджета за 2015-2017 г.

Таким образом, можно сделать вывод о том, что налог на доходы физических лиц имеет большое значение для бюджета РФ. НДФЛ занимает одно из основных мест в налоговой системе РФ, непосредственно влияя как на построение налоговой политики государства, так и на финансовое состояние граждан.

Далее проанализируем ставки МРОТ. В Федеральном законе РФ дано следующее понятие прожиточного минимума. Прожиточный минимум это стоимостная оценка потребительской корзины, включающая в себя минимальные наборы продуктов питания, непродовольственных товаров и услуг, необходимых для обеспечения жизнедеятельности человека и сохранения его здоровья, а также обязательные налоги и сборы.

За последние годы минимальный размер оплаты труда вырос почти в 7 раз (Минфин), но тем не менее, это так и остается очень низким доходом для многих жителей нашей страны. Средние значения минимального размера оплаты труда за последние 10 лет представлены в таблице 3.

Таблица 3

Минимальный размер оплаты труда в Российской Федерации

|

Дата введения МРОТ |

Размер, руб. |

Основание |

|

01.01.2015 |

5965 |

ст. 1 Федерального закона от 01.12.2014 N 408-ФЗ |

|

01.01.2016 |

6204 |

ст. 1 Федерального закона от 14.12.2015 N 376-ФЗ |

|

01.07.2016 |

7500 |

ст. 1 Федерального закона от 02.06.2016 N 164-ФЗ |

|

01.07.2017 |

7800 |

ст. 1 Федерального закона от 19.12.2016 N 460-ФЗ |

|

01.01.2018 |

9489 |

ст. 3 Федерального закона от 28.12.2017 N 421-ФЗ |

|

01.05.2018 |

11163 |

ст. 2 Федерального закона от 07.03.2018 N 41-ФЗ |

В связи с этим необходимо устанавливать минимальную заработную плату в процентах к прожиточному минимуму одинокого работника в трудоспособном возрасте. Минимум должен исчисляться по всем субъектам Российской Федерации, и абсолютный (в денежном выражении) уровень минимальной заработной платы должен быть различным. Это необходимо в связи с тем, что введенные еще для социалистической модели экономики районные коэффициенты перестали отражать различия в условиях воспроизводства рабочей силы.

Анализ зачисление НДФЛ в бюджеты бюджетной системы РФ на основании Бюджетного кодекса показывает, что наибольшая часть НДФЛ направляется в бюджеты бюджетов РФ (табл.4)

Таблица 4

Зачисление НДФЛ лиц в бюджеты бюджетной системы РФ.

|

Бюджет |

Зачисленный |

Бюджетный кодекс |

|

Бюджеты субъектов РФ |

85 |

ст. 56 «Налоговые доходы бюджетов субъектов Российской Федерации» Бюджетного кодекса |

|

Бюджеты поселений |

10 |

ст. 61 «Налоговые доходы бюджетов поселений» Бюджетного кодекса |

|

Бюджеты муниципальных районов |

5 |

ст. 61.1 «Налоговые доходы муниципальных районов» Бюджетного кодекса |

Данные региональные особенности, которые, прежде всего, касаются различного рода льгот, предоставляемых отдельным группам налогоплательщиков: владельцам личных подсобных хозяйств, семьям, имеющим детей, индивидуальным предпринимателям, привлекающим наемных работников, физическим лицам, продающим принадлежащие им объекты недвижимости.

Таким образом, на сегодняшний день, НДФЛ в большей степени выполняет фискальную функцию. Однако, надеемся, что через определенное время прогрессивное налогообложение все-таки будет введено. Об этом свидетельствуют три фактора:

- социально-экономическая направленность политики России.

- признание эффективности прогрессивного обложение НДФЛ в большинстве экономически развитых стран.

- правительство будет вынуждено ввести прогрессивную ставку подоходного налога физических лиц в связи со стремительным увеличением разницы между доходами бедных и богатых слоев населения.

2.2 Порядок исчисления налога с физических лиц

При определении налоговой базы по налогу учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. В отношении доходов, облагаемых по ставке 13%, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму стандартных, социальных, имущественных и профессиональных налоговых вычетов. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду.

Для правильного определения налоговой базы и самого налога на предприятии должен быть организован налоговый учет. Форма самого регистра по НДФЛ, а также порядок отражения в нем данных аналитического характера, разрабатываются налоговым агентом самостоятельно. Но при этом указанный документ должен содержать в себе сведения следующего характера:

- все доходы, полученные физическим лицом, предоставленные ему налоговые вычеты;

- сумма рассчитанного, удержанного и перечисленного налога с указанием дат.

Кроме того, представляются все данные о налогоплательщике, позволяющие его идентифицировать. Сведения отражаются за налоговый период с нарастающим итогом по каждому налогоплательщику физическому лицу.

Исчисление сумм налога производится предприятием нарастающим итогом с начала года по итогам каждого месяца.

Налоговая база по НДФЛ представляет собой стоимостную, физическую или иную характеристику объекта налогообложения. При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах или право на распоряжение которыми у неё возникло, а также доходы в виде материальной выгоды.

Налоговая база определяется в рублях. Если доход налогоплательщика выражен (номинирован) в иностранной валюте, он подлежит пересчету в рубли по курсу ЦБ РФ, установленному на дату фактического получения дохода.

Сумма НДФЛ рассчитывается как произведение налоговой базы и ставки налога.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки:

1) 9% ставка НДФЛ, по ней облагаются:

Доходы иностранных граждан, являющихся нерезидентами: специалистов высокой квалификации, людей, трудящихся по патенту, граждан ЕАЭС.

Проценты по облигациям с ипотечным покрытием, эмитированным до первого января 2007 года

2) 15% ставка НДФЛ, по ней облагаются:

Доходы, которые получили учредители доверительного управления ипотечным покрытием. Получать такие доходы требуется на основе ипотечных сертификатов участия, которые выданы управляющим ипотечным покрытием до первого января 2007 года.

Дивиденды, полученные от русских компаний гражданами, не являющимися налоговыми резидентами России

3) 15% ставка НДФЛ 2017, по ней облагаются:

Все доходы нерезидентов. Исключением считаются дивиденды и доходы иностранцев: специалистов высокой квалификации; иностранных граждан, трудящихся у физических лиц на базе патента либо из ЕАЭС.

4) 30% ставка НДФЛ 2017, по ней облагаются:

Вознаграждения и выигрыши в организуемых играх, конкурсах и прочих рекламных мероприятиях. Уплата налога осуществляется со стоимости подобных вознаграждений и выигрышей, которая превышает четыре тысячи рублей в год.

5) 35% ставка НДФЛ 2017, по ней облагаются:

Проценты по банковским вкладам в части их превышения над величиной процентов, которая рассчитывается так:

а) рублевые вклады – ориентируясь на ставку рефинансирования ЦБ РФ, увеличенную на 5%;

б) инвалютные вклады 9% годовых.

От уплаты НДФЛ освобождаются:

- пособия работникам с детьми – по родам и беременности, уходу за ребенком и т.д.;

- оплата образования работникам;

- возмещение ипотечных процентов;

- оплата экзамена на соответствие сотрудника профессиональному стандарту.

Налог НДФЛ взимается с:

- заработной платы, а также надбавок (к примеру, в случае сверхурочной трудовой деятельности);

- вознаграждений по гражданско-правовым договорам (за исключением авторских);

- пособий по нетрудоспособности;

- вознаграждений членам совета директоров;

- компенсации за неиспользованный отпуск;

- отпускных;

- дивидендов.

Облагаются НДФЛ поверх лимита:

- подарки, чья стоимость превышает четыре тысячи рублей в год;

- материальная помощь, превышающая четыре тысячи рублей в год;

- материальная помощь в случае рождения ребенка, превышающая пятьдесят тысяч рублей;

- выходные пособия, которые выше трехкратной средней заработной платы;

- суточные, превышающие семьсот рублей в день для командировок по РФ и 2500 рублей для командировок за границу.

Источником сведений о начисленных доходах являются расчетные ведомости. Хранится регистр не менее пяти лет.

Регистры налогового учета в дальнейшем служат основанием для составления налоговой отчетности. По НДФЛ они служат для подготовки формы 6 НДФЛ, которая составляется и сдается по окончании квартала, 6 ти, 9 ти месяцев и года, а также для формирования справок по форме 2 НДФЛ, которые представляются ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом.

С 2017 года введены изменения по ряду налогов, в т.ч. и по НДФЛ. Так, срок сдачи 2 НДФЛ теперь будет зависеть от того, какие именно справки представляются: с признаком 1 или 2. Срок сдачи 2 НДФЛ с признаком 1 не позднее 1 апреля. Если, например, в течение года выплатили кому то доход, но налог удержать до конца года не смогли, то подается справка 2 НДФЛ с признаком 2. Срок сдачи такой справки не позднее 1 марта.

Предприниматели физические лица, плательщики НДФЛ, организуют учет своих доходов самостоятельно в книге учета доходов и расходов.

Основными отчетными формами по НДФЛ являются:

В настоящее время к таким формам относятся следующие документы:

1. Справка по форме 2 НДФЛ. Справка заполняется работодателем по унифицированной форме, утвержденной приказом ФНС России от 17.11.2010 №ММВ 7 3 / 61. В данной форме налоговой отчетности приводятся основные реквизиты работодателя, паспортные данные физического лица, ежемесячные суммы начисленных доходов по видам выплат, облагаемых по ставке 13 %, кроме дивидендов. Кроме того, отражается по кодам информация о необлагаемых доходах, о предоставленных стандартных, социальных и имущественных вычетах. В заключительной части показывается общая сумма доходов, исчисленного н удержанного НДФЛ. Справки предоставляются ежегодно не позднее 1 апреля следующего года по заявлению физического лица ему справка предоставляется в трехдневный срок.

2. Налоговая декларация по форме 3 НДФЛ специальный документ, представляемый налогоплательщиками физическими лицами о полученных доходах, использованных налоговых льготах и рассчитанных величинах НДФЛ. Действующая форма утверждена приказом ФНС России от 24.12.2014 г. № ММВ 7 11 / 671@. Документ является объемным, в нем физические лица отражают сведения обо всех доходах, полученных в денежной, натуральной формах или в виде материальной выгоды, облагаемых по разным налоговым ставкам (13 %, 30 %, 35 %, 15 % ). Кроме того, подробно расписываются виды и основания налоговых вычетов: стандартные, социальные, имущественные, инвестиционные и профессиональные. Стандартные предоставляются работодателем по основному месту работы на основании заявления, имущественные по уведомлению налогового органы. Остальные налоговой инспекцией по месту налогового учета налогоплательщика.

3. Налоговая декларация по форме 4 НДФЛ. Форма отчетности, порядок заполнения и формат сдачи утверждены Приказом ФНС России от 27.12.2010 № ММ В 7 3 / 768@.

Данная форма представляет собой декларирование объемов предполагаемых доходов вновь зарегистрированным индивидуальным предпринимателем или предпринимателем, полагающим, что его налогооблагаемые НДФЛ доходы по сравнению с предыдущим годом изменятся в сторону увеличения или уменьшения более, чем на 50 %.

Декларация по форме 4 НДФЛ служит основанием для должностных лиц налоговых органов для начисления авансовых платежей по НДФЛ предпринимателям, применяющим общий режим налогообложения, предполагающий исчисление и уплату НДФЛ.

4. Расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом по форме 6 НДФЛ. Данная ежеквартальная форма отчетности введена в действие приказом ФНС России от 14.10.15 № ММВ -7-11/ 450@ с 2016г. Отчет должны сдавать все юридические лица и индивидуальные предприниматели, являющиеся источниками выплат для физических лиц, не важно собственных работников или привлеченных. Расчет содержит общие сведения обо всех начисленных в пользу граждан суммах доходов по разным ставкам, величине налоговых вычетов, размерах удержанных и перечисленных сумм НДФЛ.

2.3 Проблемы налогообложения и направления их устранения

В сегодняшних российских условиях подоходный налог с физических лиц не стал доминирующим в налоговой системе страны. Несмотря на то, что отчисления данного налога увеличились, его доля в доходах консолидированного бюджета составляет около 10 процентов, что значительно меньше аналогичного показателя в развитых странах.

Недостаточная роль подоходного налога с физических лиц в формировании доходной базы российского бюджета объясняется следующими причинами:

- низким уровнем доходов подавляющего большинства населения России;

- постоянными задержками выплат заработной платы значительной части работников как сферы материального производства, так и работающих в организациях, состоящих на бюджето-финансируемых из бюджета.

- получившей широкое распространение чисто российской практикой массового укрывательства от налогообложения лиц с высокими доходами, в связи с чем в бюджет поступает не более половины от всех положенных сумм этого налога.

В настоящее время к основным проблемам налогообложения доходов физических лиц относятся:

1. Достижение оптимального соотношения между экономической эффективностью и социальной справедливостью налога. Он, прежде всего, связан с потреблением, и в той или иной мере он может его стимулировать, либо минимизировать. Данная проблема наиболее осложнена, так как на этапах развития экономики ставится выбор приоритета между социальной справедливостью и экономической эффективностью налога, в соответствии с чем и выбирается шкала налогообложения.

2. Применяемые вычеты по НДФЛ. Для налогоплательщика они играют значимую роль в минимизации облагаемых доходов и уменьшении сумм уплачиваемых налогов. Вычет – сумма, на которую снижается облагаемый доход. Проблема использования налоговых вычетов заключается в том, что не выполняется их основное назначение – снижение суммы подлежащего уплате налога за счет применения налогового вычета. В настоящее время стандартные налоговые вычеты, предоставляемые у работодателя, незначительны и в большинстве своем не способны значительным образом снизить налоговую нагрузку. Для сравнения в зарубежных странах сумма налоговых вычетов для наименее обеспеченных слоев населения практически равна сумме облагаемого дохода, в результате чего сумма подлежащего уплате подоходного налога для такого налогоплательщика сводится к нулю, что в немалой степени обеспечивает выравнивание доходов наиболее и наименее обеспеченных слоев населения.

3. Система контроля налоговых органов за высокими доходами физических лиц практически отсутствует. Налоговые органы РФ не могут обеспечить 100%-ую собираемость налогов, так как сама налоговая система недостаточно развита и требует реформирования.

4. Проблема выбора ставок налога на доходы физических лиц

На наш взгляд, к основным предложениям по совершенствованию налога на доходы физических лиц можно отнести следующие:

- введение прогрессивной ставки налога, что позволит обеспечить не только дополнительные поступления подоходного налога в бюджет, но и будет способствовать выравниванию в доходах наиболее и наименее обеспеченных слоев населения;

- введение необлагаемого подоходным налогом минимума (например, не обложение доходов в размере до 10 000 р. ежемесячно);

- увеличение размера налоговых вычетов на основании прожиточного минимума и средней заработной платы. Стоит признать, что несмотря на рост цен и инфляцию, суммы налоговых вычетов никак не индексируются, что не позволяет им влиять в полной мере на выравнивание доходов «богатых» и «бедных».

- ужесточение налогового контроля в отношении налога на доходы физических лиц, в первую очередь с тех лиц, у кого доход превышает средний уровень;

- применение программы по созданию общегосударственного информационного комплекса с целью организации контроля по движению наличных денег (так как в нашей стране он значительно ослаблен, что позволяет обналичивать денежные средства сверх установленной нормы, вследствие чего создаются условия для выплаты заработной платы в конвертах);

- совершенствование системы ответственности за налоговые правонарушения, повышение эффективности деятельности органов налогового контроля;

- применение всевозможных льгот.

В настоящее время все чаще обсуждается переход на прогрессивную шкалу налогообложения. Однако мгновенное увеличение налоговых ставок может привести к отрицательным последствиям, поскольку общество не готовок кардинальным изменениям, особенно если под угрозу ставиться существующая стабильность. Это преобразование целесообразно начать с установления необлагаемого минимума, который будет равен прожиточному минимуму. При этом важно учесть размер прогрессивных ставок, для избегания нарушений основного принципа налогообложения, в части учета платежеспособности налогоплательщиков. Также, потребуется преобразование системы вычетов по налогам, управление которыми даст способность для реализации социальной функции налога на доходы физических лиц.

Реформирование налоговой системы – это одно из концептуальных направлений деятельности правительства в 2018 году. Предполагается, что после ужесточения законодательства удастся существенно повысить отчисления в бюджет и сократить «теневой» сегмент, выявив компании и предприятия, которые не платят налоги. Но к изменениям стоит готовиться и населению, учитывая, что для них тоже были введены новые правила, сроки и порядок внесения целого ряда обязательных платежей.

Транспортный налог. Гражданам не стоит рассчитывать на отмену транспортного сбора, так как ежегодно он приносит в бюджет около 146 млрд руб. В 2018 году его оплата будет обязательной для владельцев автотранспорта, в то время как следить за регулярностью взносов по-прежнему будут региональные власти. Положительный момент – это сохранение ставки на том же уровне, что и годом ранее. Но в порядок внесения транспортного налога были внесены определенные изменения: физическим лицам увеличен срок, в течение которого можно оплатить такой платеж без штрафных санкций (теперь это можно будет сделать до 1 декабря), и у них будет достаточно времени, чтобы накопить необходимую сумму средств.

Коэффициент сбора для каждого отдельного населенного пункта, как и раньше, будет индивидуальным (в зависимости от региона). Неизменным останется и порядок расчета фиксированной ставки налогового сбора.

Налог на имущество. Реформой предусматривается изменение порядка налогообложения недвижимости физлиц. Это приведет к увеличению суммы отчислений, так как вместо инвентаризационной оценки помещения при расчете обязательных платежей будет учитываться кадастровая оценка, что приблизит объект недвижимости к его рыночной стоимости. Как следствие, вместо 500 рублей, которые ранее в казну платил покупатель 2-х комнатной квартиры в Москве, за такую же жилплощадь придется заплатить не менее 5 тыс. руб. в год и более. В перспективе это может привести к существенному увеличению суммы платежей, но появится немало желающих обойти эту законодательную норму, чтобы не платить в казну.

В случае предоставления налоговым службам недостоверных сведений о наличии в собственности жилой или нежилой недвижимости, гражданину может быть выписан штраф в размере 20% от реального налога.

В соответствии с поправками к Налоговому кодексу, размер отчислений составит 0,1-2% от кадастровой цены и его будут обязаны платить владельцы:

- комнат, квартир и других жилых помещений;

- парковочных мест и гаражей;

- недостроенных объектов, предназначенных для постоянного проживания;

- построек площадью до 50 кв. метров, которые размещены на участках, предназначенных для дачных и садовых работ;

- комплексов из одного жилого помещения и более.

Налог при продаже недвижимости. Еще одна далеко не самая приятная новость для физлиц в сфере налогообложения – это отмена льготы по освобождению от уплаты налога при продаже недвижимости в случае истечения срока давности пользования объектом. До 2016 года обязательный платеж составлял 13% от суммы, прописанной в договоре купли-продажи, умноженной на понижающий коэффициент 0,7 при условии, что в собственности объект находился не менее 3-х лет. С 2016 года срок был увеличен до 5-ти лет, а с 1 января этого года данная норма утратила законодательную силу. Теперь, согласно положениям письма Минфина РФ № 03-11-17/76399 от 25.06.2017, даже если недвижимость была приобретена три или пять лет назад и все это время находилась в собственности покупателя, ему придется заплатить налог с продажи, который составит 13%.

Налог на землю. Такой показатель, как кадастровая стоимость, станет актуальным не только для владельцев недвижимости, а и для собственников земельных наделов. Теперь первоочередное значение будет иметь реальная стоимость участка земли, чему поспособствуют изменения в формуле расчета налогов для физических лиц в 2018 году (кадастровая стоимость максимально приближена к рыночной стоимости, за которую можно реально купить или продать земельный надел).

Но, как уже показала практика, чиновники по тем или иным причинам не всегда объективны и часто завышают размер этого показателя. Чтобы предупредить подобные случаи и исключить вероятность злоупотреблений «на местах», налогоплательщикам будет предоставлена возможность обжаловать ставку установленного сбора, если она не соответствует реальной.

Сумма налогового платежа вырастет на 20%, но это далеко не предел, учитывая, что она будет расти вплоть до 2020 года. По предварительным оценкам экспертов, это даст возможность в 7-8 раз увеличить объем поступлений в региональные бюджеты, а вырученные средства можно будет направить на развитие инфраструктуры, строительство и обустройство городов.

Налог на отдых. В качестве эксперимента в 4 курортных зонах страны введен особый налоговый сбор, который придется платить в Алтайском, Ставропольском, Краснодарском крае и Республике Крым. Если он окажется успешным, то предварительная дата окончания эксперимента (31 декабря 2022 года) будет изменена, и платить сбор граждане будут на постоянной основе.

Налог на отдых – это то, что будет новое в налогах для физлиц в 2018 году, так как ранее россияне были избавлены от такой необходимости. Его будут платить приезжие туристы при посещении курортных зон, причем пополнять казну будут не только иностранные гости, но и граждане РФ. Избавлены от обязательства оплачивать налоговый сбор лица из «традиционной» группы льготников: граждане младше 18-ти лет, инвалиды, ветераны и т. д.

Предполагается, что размер пошлины будет рассчитываться, исходя из срока реального пребывания в туристическом объекте размещения, и такой платеж не будет больше 100 рублей в сутки. Также учитываться будет место пребывания гражданина, значение района, фактор сезонности, цель поездки и важность объекта размещения для окружающих его муниципальных учреждений.

Налог на ИП. В рамках реализации проекта «Основные направления налоговой политики на 2017 год и плановый период 2018 и 2019 годов», будут введены изменения в порядок налогообложения физических лиц, осуществляющих индивидуальную предпринимательскую деятельность. Несмотря на то, что до 31 декабря 2018 года для самозанятых граждан, оказывающих некоторые виды услуг другим физическим лицам (репетиторство, уход за детьми, уборка, ведение домашнего хозяйства), будут действовать налоговые каникулы, граждане, которые ведут бизнес-деятельность в качестве ИП и являются плательщиками ПСН или ЕНВД, получат право снизить сумму единого налога на сумму расходов, которые они понесли при приобретении ККТ. Максимальная стоимость такого аппарата не должна превышать 18 тыс. руб. Это даст возможность снизить их издержки при покупке новой техники, что является обязательным условием для ведения предпринимательской деятельности.

Внедрение каких-либо нововведений в налоговое законодательство должно осуществляться с учетом особенности экономики Российской Федерации и ее социальной сферы. Новая система должна обеспечивать высокий доход бюджета, а также способствовать перераспределению национального дохода в пользу наименее социально защищенных слоев граждан.

Заключение

Система налогов и сборов, взимаемых с физических лиц, выглядит следующим образом:

1) подоходный налог с населения (яма) - основной тип прямых налогов - это федеральный налог. Расчетный процент от общего дохода налогоплательщика в налоговом периоде - документально подтвержденные расходы. Плательщики-физические лица.

2) налог с транспортных средств является региональным, прямым налогом. Плательщики - лица, на которых зарегистрированы транспортные средства. Объектом налогообложения является транспортное средство.

3) налог на имущество - местный налог. Плательщики - лица, имеющие право собственности. Объект-дом, квартира, гараж, здание, строение, строительство, комната.

Роль налогообложения физических лиц в российской экономике объясняется выраженным социальным характером: она способна влиять на реальный уровень доходов населения - является корректором уровня дифференциации доходов населения.

Анализ зарубежного опыта в администрировании этого налога показал, что системы подоходного налога в зарубежных странах основаны на общих принципах, которые в каждой стране имеют свой специфический контент и национальные характеристики. Каждая страна использует подоходный налог иначе как инструмент социальной политики, манипулируя налоговыми ставками, налоговыми отчислениями и льготами.

Анализ практики администрирования налога на доходы физических лиц в Российской Федерации показал, что этот налог занимает второе место в Общей системе налогообложения на уровне сбора. Прожиточный минимум увеличился в 7 раз за последний период. Большая часть подоходного налога с населения (85%) направляется в бюджеты Российской Федерации. Низкий уровень взимания налога на доходы физических лиц указывает на недостатки нынешней системы его реформирования, а также ряд причин, в том числе: низкий доход, задолженность по заработной плате, массовое утаивание от налогообложения лиц с высоким доходом и т. д.

Анализируя динамику доходов по подоходному налогу с населения в бюджете, мы можем заключить, что подоходный налог с физических лиц является значительной частью бюджета Российской Федерации. Сумма подоходного налога в бюджет зависит от экономических факторов, таких как средний доход на душу населения (прямой эффект), среднегодовой оклад (прямой эффект), среднегодовое население, занятое в экономике (косвенное воздействие) и индекс потребительских цен (косвенное воздействие). Положительное изменение среднегодового числа людей, занятых в экономике, приводит к увеличению среднедушевого дохода населения. Следует помнить, что рост индекса потребительских цен должен приводить к увеличению среднемесячной заработной платы. Этот факт будет способствовать повышению уровня жизни населения.

Список использованной литературы

- Алексейчева Е.Ю. Налоги и налогообложение//Алексейчева Е.Ю., Куломзина Е.Ю., Магомедов М.Д./Учебник для бакалавров / Москва, 2017. с.300

- Ахунова, Д. С. Развитие налоговой системы в России на современном этапе / Д.С. Ахумова // Юридический вестник Ростовского государственного экономического университета. - 2012. - № 61. - С. 42-44.

- Барулин С.В. Финансы. Учебник/ Москва, 2017. (2-е изд., стер.) – с.480

- Вовченко Н.Г. Налоговые системы зарубежных государств//Вовченко Н.Г., Гашенко И.В., Костоглодова Е.Д., Литвинова С.А.// Учебник для бакалавров и магистров / Ростов-на-Дону, 2016. с.217

- Волков В.Д. НДФЛ-2017: новые возможности для налогоплательщиков и повышение ответственности для налоговых агентов//Налоговая политика и практика. 2017. № 2 (170). С. 29-33.

- Гашенко, И. В. Некоторые направления реформирования налоговой системы России / И.В. Гашенко, З.А. Клюкович // Вестник Ростовского государственного экономического университета (РИНХ). - 2012. - № 37. - С. 268-278. - Статья доступна в научной электронной библиотеке eLIBRARY.RU (доступ к текстам в Зале информационно-библиотечных ресурсов нашей библиотеки или при регистрации на сайте www.elibrary.ru).

- Зотиков Н.З. Налогообложение доходов физических лиц: направления совершенствования//Зотиков Н.З., Савдерова А.Ф.//Научные исследования: от теории к практике. 2017. № 1-2 (11). С. 122-129.

- Климчева, Л. Г. Налоги в системе бюджетно-налогового федерализма / Л. Г. Климчева // Вестник Российского экономического университета имени Г. В. Плеханова. – 2012. - № 3. - С. 95-108.

- Курбатова, О.В. Принципы налоговой системы / О.В. Курбатова // Налоги. - 2012. - N 2. - С. 18 - 21. - Статья доступна в СПС «КонсультантПлюс»

- Лебедева А.Д. Характеристика налоговых доходов бюджета Российской Федерации//Лебедева А.Д., Емельянова А.В.//Актуальные вопросы экономических наук. 2017. № 57. С. 211-219

- Липатова, И.В. К вопросу о развитии налоговой системы Российской Федерации в условиях модернизации экономики / И.В. Липатова // Международный бухгалтерский учет. - 2012. - N 30. - С. 48 - 53. - Статья доступна в СПС «КонсультантПлюс»

- Майбуров, И. А. Налоговая система России: выбор дальнейшего пути реформирования / И. А. Майбуров // Финансы. – 2012. - № 8. - С. 45-49.

- Минакова Е.С. Роль НДФЛ в формировании бюджетных доходов//Минакова Е.С., Плахов А.В./Молодой ученый. 2016. № 26 (130). С. 362-363.

- Негодова А.В. Влияние налоговой системы России на уровень доходов граждан//Современные научные исследования и разработки. 2017. № 8 (8). С. 140-142.

- Перов, А.В. Налоги и налогообложение: учебник / А.В. Перов, А.В. Толкушкин. - 12-е изд., перераб. и доп. - Москва: Юрайт, 2013. – 996 с.

- Петров, Ю.А. Эволюция налоговой системы России и возможности использования налоговых инструментов для стимулирования экономического развития / Ю.А. Петров // Российский экономический журнал. – 2012. - № 1. - С. 45-59.

- Стороженко Е.С. НДФЛ: бухгалтерский и налоговый аспекты// Стороженко Е.С., Кузнецова Н.В.//Новые реалии в инновационном развитии экономической мысли Сборник научных статей по итогам V Международной научно-практической конференции. 2017. С. 145-149.

- Тарасова В.Ф. Налоги и налогообложение. учебник / под ред. В. Ф. Тарасовой. – 2-е изд., перераб. и доп. - Москва: КноРус, 2012. – 484 с.

- Татаринцева Д.В. Роль НДФЛ в бюджете РФ//научные достижения и открытия современной молодёжи: актуальные вопросы и инновации сборник статей победителей международной научно-практической конференции. 2017. С. 249-250.

- Чучайцева А.Л. Значение налога на доходы физических лиц в формировании бюджетов РФ и государственного бюджета Республики Саха (Якутия)//Молодой ученый. 2017. № 12 (146). С. 380-381.

- Сравнительный анализ теорий конкуренций (Понятие конкуренции)

- Счета и двойная запись (Сущность и значение бухгалтерских счетов и их строение)

- Контроль доступа к данным (Состав и классификация СУД)

- Применение процессного подхода для оптимизации бизнес-процессов (Определение процессного подхода)

- «Учетная политика для целей налогообложения: цель, задачи, формирование, применение»

- Органы, осуществляющие оперативно-розыскную деятельность: задачи, права, обязанности (Понятие оперативно-розыскной деятельности)

- Налоги с физических лиц и их экономическое значение»

- Контроль за профессиональной деятельностью нотариуса (Понятие, сущность нотариата в Российской Федерации)

- Содержание наследственных правоотношений

- Нотариальные действия (Теоретические аспекты нотариальных действий)

- Трудовая мотивация и адаптационный потенциал сотрудников организаций (Понятие и психологические особенности мотивации персонала)

- Основные корпоративные схемы финансовых отношений (Подходы к исследованию корпоративных финансов)