Налоги с физических лиц и их экономическое значение (Становление и развитие налогов)

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы определяется тем, что налогообложение физических лиц затрагивает практически каждого гражданина. Одним из самых распространенных налогов в мире является подоходный налог.

Недоработки и погрешности в организации налогообложения физических лиц могут не только снизить поступления в бюджет, привести к зарплатам в «конвертах», но вызвать социальное недовольство. Сколько веков существует государство, столько же существуют и налоги и столько же экономическая теория ищет принципы оптимального налогообложения.

Налоги с населения как основной источник финансовых ресурсов государства известны с незапамятных времен, выступая необходимым элементом экономических отношений с момента возникновения государства и разделения общества на классы.

Основная задача налогового регулирования — сосредоточение в руках государства, местных бюджетов денежных средств, необходимых для решения проблем социального, экономического, научно-технического развития, стоящими перед народом, страной, отраслями в целом.

Одним из показателей, по которым обычно судят о том, насколько стабильной, конкурентоспособной и привлекательной страной для бизнеса и граждан является та или иная страна является бюджетно- налоговая политика государства. Налоги являются основой экономического благосостояния и процветания нации и касаются каждого гражданина в отдельности. Поэтому выбранная тема является важной и интересной.

Сама потребность в сборе налогов вызвана необходимостью государства выполнять свои функций: политические, оборонные, экономические, внешнеэкономические, социальные и др. Выполнение данных функций требует определенных денежных средств, и источником этих средств могут быть «подданные данного государства», а именно сбор с физических и юридических лиц в виде налогов. Поэтому налоги выступают важнейшим звеном финансовой политики государства в современных условиях. В экономической литературе дается множество определений, характеризующих налоги. Но при этом во всех определениях указывается, что налог - платеж обязательный. Это значит, что платежи, которые не являются обязательными, не относятся к налоговым.

Целью курсовой работы будет исследование системы налогообложения физических лиц, а также оценка значения и роли этих налогов.

В ходе исследования необходимо было решить следующие задачи:

— определить сущность налогов, их функции и виды;

— исследовать систему налогообложения физических лиц в Республике Беларусь и отдельных зарубежных странах;

— изучить законодательные и нормативные акты, регламентирующие процесс налогообложения;

— определить возможности дальнейшего совершенствования системы налогов физических лиц;

— дать оценку существующим льготам по налогам с физических лиц и определить их влияние на социальную защиту населения.

Объект исследования — экономические отношения в системе налогообложения, складывающиеся у государства с ее гражданами.

Предмет исследования — система налогообложения физических лиц в Республике Беларусь.

ГЛАВА.1 НАЛОГИ И НАЛОГООБЛОЖЕНИЕ: ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ

1.1.Становления и развития налогов.

Налоги с населения как основной источник финансовых ресурсов государства известны с незапамятных времен, выступая необходимым элементом экономических отношений с момента возникновения государства и разделения общества на классы.

Исторический ход становления и развития государств привел к тому, что налоги стали основной формой изъятия части доходов граждан и предприятий в государственный бюджет. При этом важным фактором является правовой характер налогов, так как они определяются не министерствами и ведомствами, а принятыми законами. Сегодня экономическая наука рассматривает налоговую политику как наиболее приемлемый для демократического общества инструмент государственного регулирования национальной экономики, потому что он:

1) не приводит к чрезмерному диктату со стороны правительства;

2) не снижает хозяйственной самостоятельности отдельных субъектов хозяйствования.

Правильно организованная и хорошо работающая бюджетно-налоговая политика вливает на всю экономику, способствует полному использованию всех ресурсов общества, способствуют привлечению инвестиций и развитию предпринимательства.

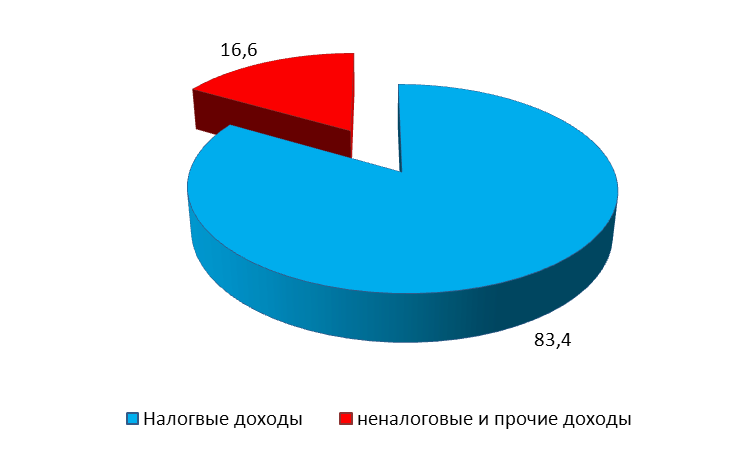

Налоги — один из элементов экономических отношений в любом государстве, и касается как юридических, так и физических лиц. Налоги являются одним из важных условий существования любого государства, но и именно развитие государства стало причиной появления налогов. Сколько веков существует государство, столько же существуют и налоги. Сегодня все признают что, без налогов не обойтись, но как правило все недовольны существующей налоговой системой и ищут принципы оптимального налогообложения. Кроме налогов у государства по существу, нет иных источников средств для финансирования своих нужд[1]. В настоящее время во всех развитых странах на долю налогов приходится 80 — 90% всех бюджетных поступлений, данная ситуация характерна и для Республики Беларусь, что наглядно показано на рисунке 1 приложение 1.

Как видно, доходная часть бюджета Республики Беларусь за 2016 год на 83% формируется за счет налоговых поступлений.

Налог – это обязательный индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в республиканский и (или) местные бюджеты[2].

Сложность понимания природы налога обусловлена тем, что налог - это одновременно экономическое, хозяйственное и правовое явление реальной жизни. С одной стороны, налоги являются экономическим регулятором, поскольку реализуют финансовые отношения между государством и налогоплательщиками, воздействуют через систему перераспределения доходов на взаимоотношения между товаропроизводителями и другими участниками экономических отношений.

С другой стороны, они служат административным регулятором, так как выступают в форме обязательных платежей, что приводит к несогласованности экономических интересов различных субъектов экономики и общества в целом. При этом следует отметить, что в большинстве стран, в том числе и в нашей стране многие критикуют существующие системы налогообложения, так как существует противоречие между государством, как потребителем налогом и его «подданными» как плательщиками налогов.

Государство стремиться получить больше финансовых ресурсов в виде налогов для выполнения своих функций, а плательщики (юридические и физические лица) стремятся заплатить меньше. Поэтому система налогообложения должна быть построена так, чтобы найти компромисс между государством и плательщиками налогов.

С теоретических позиций обоснованием необходимости поиска компромиссов между государством и налогоплательщиками по размерам и ставкам налогов могут стать расчеты американского экономиста А. Лаффера, который доказал, что высокие налоги не всегда является источником роста государственно бюджета, а могут наоборот снизить наполняемость бюджета и привести к спаду экономики. Графическое отображение зависимости между доходами государственного бюджета и динамикой налоговых ставок получило название «Кривой Лаффера», которая представлена на рисунке 1, где по оси ординат отложены налоговые ставки — R; по оси абсцисс — предполагаемые налоговые поступления в госбюджет (Y).

R

100 %

R2

R1

0

Y

Y1

Y2

Рисунок 1. Кривая Лаффера

Из рисунка 1 видно, что при увеличении ставки налога R доход государства за счет роста налоговых платежей (Y) увеличивается. Оптимальный размер налоговых ставок (R1) обеспечивает максимальные поступления в государственный бюджет (Y1). При дальнейшем повышении налогов (R2) стимулы к труду и предпринимательству снижаются, и поступления в бюджет сокращаются (Y2). При 100% налогообложения доход государству будет стремиться к нулю, потому что ни работник, ни предприниматель не захочет работать бесплатно. В данных ситуациях будет широко развиваться теневой бизнес или бизнес уходит в оффшорные зоны[3].

Согласно рассуждениям Лаффера, чрезмерное повышение налоговых ставок на доходы корпораций отбивает у последних стимулы к капиталовложениям, тормозит научно-технический прогресс, замедляет экономический рост, что, в конечном счете, отрицательно сказывается на поступлениях в государственный бюджет[4].

Положительное действие данного принципа демонстрирует и введение в Республике Беларусь единой шкалы по подоходному налогу. Т.е. более высокие ставки на более высокую заработную плату часто воспринимались не справедливыми, так как, получая более высокую заработную плату человек тратил больше физических и умственных сил. Поэтому, иногда предприниматели прибегали к серым схемам выплаты заработной платы: часть выдавали официально, часть в «конвертах». И введение единого налога устранила эти факты, и не привело к снижению поступлений в бюджет по данной статье доходов.

С правовых, юридических позиций налоги это установленные законодательными актами нормы, регулирующие размеры, формы, методы, сроки изъятия государством части доходов предприятий, организаций, населения. Поэтому налоги обязательно регулируются законодательно. В любом государстве, в том числе и в Республике Беларусь, права, обязанности и ответственность плательщиков определены в законодательном порядке. Налоговое законодательство Республики Беларусь включает в себя:

1 Налоговый кодекс Республики Беларусь и принятые в соответствии с ним законы, регулирующие вопросы налогообложения;

2 Декреты, Указы и распоряжения Президента Республики Беларусь, содержащие вопросы налогообложения;

3 Постановления Правительства Республики Беларусь, регулирующие вопросы налогообложения и принимаемые на основании и во исполнение Налогового кодекса, налоговых законов и актов Президента Республики Беларусь;

4 Нормативные правовые акты республиканских органов государственного управления, органов местного управления и самоуправления, регулирующие вопросы налогообложения и издаваемые в случаях и пределах, предусмотренных Налоговым кодексом, а также принятыми в соответствии с ним законами, актами Президента Республики Беларусь и Постановлениями Правительства Республики Беларусь.

Как видно, в Республике Беларусь система нормативных правовых актов, регулирующих налоги включает два уровня. Первый уровень — законодательные акты, обладающие высшей юридической силой: налоговый кодекс, законы, декреты, указы Президента, международные договоры. В случае расхождения декрета или указа Президента Республики Беларусь с НК РБ или другим законом, регулирующим вопросы налогообложения, НК РБ или другой закон имеют верховенство лишь тогда, когда полномочия на издание декрета или указа были предоставлены законом.

Второй уровень — подзаконные акты, имеющие подчиненный характер по отношению к законодательным актам и являющиеся средством реализации законодательных норм. Нормативные правовые акты республиканских органов имеют обязательную силу на всей территории Республики Беларусь, а решения органов местного управления и самоуправления — на соответствующих территориях[5].

Налоговый кодекс Республики Беларусь — это главный законодательный документ, в котором комплексно регламентированы все направления налоговых отношений в государстве. Налоговый кодекс состоит из Общей и Особенной частей. В Общей части Налогового Кодекса Республики Беларусь определена общая правовая база налогообложения, дан его понятийный и процедурный аппарат. Особенная часть Налогового Кодекса Республики Беларусь вступила в силу с 2010 года и содержит механизм исчисления и уплаты каждого из установленных налогов, сборов (пошлин).

С экономической точки зрения налоги представляют главный экономический регулятор перераспределения доходов и финансовых ресурсов, который осуществляется государством в целях обеспечения средствами тех лиц, предприятий программ, секторов и сфер экономики, которые испытывают потребность в ресурсах, но не в состоянии обеспечить ее из собственных ресурсов.

Совокупность разных видов налогов, в построении и методах, исчисления которых реализуются определенные принципы, образуют налоговую систему страны. Современная налоговая система включает различные виды налогов, которые классифицируются по различным признакам.

Сама налоговая система возникла и развивалась вместе с государством и выполняет ряд функций. Первая и основная функция налогов — это фискальная функция, призванная служить источником средств для государственной казны: государственного бюджета и других денежных фондов государства. Именно в фискальной функции проявляется сущность налогов[6].

Вторая функция налогов в рыночной экономике — регулирующая, призванная служить средством поддержания и развития рыночной конкуренции. Воздействие через налоговый механизм на процессы производства и обращения достигается путем стимулирования или сдерживания накопления капитала, расширения или уменьшения платежеспособного спроса населения. Регулирующая функция налогов означает, что налоги, участвуя в перераспределительном процессе, оказывают стимулирующее (через предоставление налоговых льгот) или сдерживающее (путем отмены льгот, введения дополнительных налогов) воздействие на процессы воспроизводства, накопления капитала, величину, структуру, динамику платежеспособного спроса населения.

Третья функция стимулирующая, которая реализуется через систему льгот, исключений, преференций (предпочтений). Используя налоговые ставки, льготы, изменяя условия налогообложения, правительство создает предпосылки для более быстрого развития определенных отраслей и производств, позволяет экономическими рычагами решать актуальные общественные проблемы. Например, предоставление льгот в Парке высоких технологий стимулирует развитие наукоемких отраслей, а предоставление льгот малому предпринимательству в сельской местности и малых городах стимулирует экономику по двум направлениям:

- развитие малого предпринимательства;

- развитие малых городов и поселков.

При этом специалисты отмечают, что необходимо обратить внимание, что стимулирующая функция затрагивает как производство, через прямые налоги, так и потребление через косвенные налоги. Реформирование и совершенствование налоговой системы должно быть направлено на усиление стимулирующей функции налогов.

Многие специалисты выделяют и третью функцию налогов в рыночной экономике - социальную, которая призвана обеспечить через налоги облегчение жизни малообеспеченных слоев населения, и именно действие этой функции обеспечивается предоставлением определенных льгот. Указанное разграничение функций налоговой системы носит условный характер, так как все они переплетаются и осуществляются одновременно.

Выполнение второй и третьей функции выполняются во – многом через предоставление льгот. Реализация указанных функций налогов воплощается в налоговой системе любой страны, разрабатываемой с учетом базовых правил и принципов налогообложения, которые определяют направленность налоговой политики[7].

На рисунке 3 показаны существующие виды налогов.

1.2.Классификации налогов.

Налоги с дохода, прибыли.

Налоги с капитала, ценных бумаг.

Налоги с имущества.

Источники обложения

Консолидации бюджетных и внебюджетных фондов

Бюджетные налоги; внебюджетные фонды (Пенсионный фонд, Фонд социального страхования, фонд обязательного медицинского страхования).

Налоги с физических лиц.

Налоги с юридических лиц.

Поземельный налог.

Поимущественный налог.

Субъекты и объекты обложения

Федеральные налоги (налог на добавленную стоимость, налог на прибыль предприятий).

Региональные налоги (налог на имущество предприятий).

Местные налоги (земельный налог).

По иерархии государственной власти (статус)

По факторам производства

Налоги на труд.

Налоги на капитал.

Налоги на землю.

Общие налоги (налог на прибыль, налог на добавленную стоимость).

Специальные налоги (взносы в социальные фонды).

По целевому назначению

Налоги на природные ресурсы, трудовые ресурсы, на инвестиционные информационные ресурсы

По ограниченным производственным ресурсам

Таким образом, налоги с одной стороны, являются экономическим рычагом государства, так как реализуют финансовые отношения между государством и налогоплательщиками, воздействуют через систему перераспределения доходов на взаимоотношения между производителями товаров и услуг и другими участниками экономических отношений. С другой стороны, налоги служат административным рычагом, так как представляют собой обязательные платежи, что приводит к несогласованности экономических интересов различных субъектов экономики и общества в целом.

Для того, чтобы налогообложение выполняло рационально свои функции оно должно строиться с учетом определенных принципов, которые представляют собой базовые концепции, правила и положения, применяемые в сфере налогообложения.

1.3.Основные аспекты налогообложения.

Налоги с ФЛ можно рассматривать в единстве экономического, финансового и политического аспекта.

Экономический аспект определяется процессом отчуждения части собственности плательщиком в пользу государства.

Финансовый аспект – характеризуется обязательностью налогового платежа в денежной форме и наполнением бюджетов разных уровней налоговыми платежами.

Политический аспект – состоит в воспроизводстве системы государственной власти, в согласовании интересов тех или иных слоев общества.

Экономическая сущность налогов с физичесих лиц характеризуется денежным отношением, складывающимся у государства с физическими лицами в процессе формирования бюджета и внебюджетных фондов[8].

Налоги служат средством индивидуальной связи гражданина с федеральной властью и местными органами самоуправления. Они отражают его причастность к формированию общегосударственных доходов и управлению ими, позволяют ощутить себя активным членом общества, дают основание для контроля за эффективным использованием государственных бюджетных и внебюджетных ресурсов, формируемых налогоплательщиками.

Экономическая сущность налогов с населения выражается в их функциях: фискальной и регулирующей.

В разных странах существуют различные формы и виды налогов с населения, но в основе их общие принципы налогообложения:

• всеобщность охвата налогами;

• применение пропорциональных или прогрессивных ставок налога на доходы, что позволяет уплачивать лишь часть дохода;

• широкое применение косвенных налогов.

Согласно действующему законодательству граждане РФ, иностранные граждане и лица без гражданства, проживающие и получающие доходы в России или являющиеся собственниками объектов обложения, исполняют налоговую обязанность.

Эти три категории налогоплательщиков объединены общим термином — физические лица.

Существуют налоги, общие для юридических и физических лиц.

Налоги взимаются разными способами: например, налог на доходы физ. лиц — безналичным и декларационным, налог на имущество — по платежным поручениям.

Все налоги, плательщиками которых выступают физ. лица объединены в три группы:

• налоги, непосредственно взимаемые с населения (налог на доходы физ. лиц, налог на имущество);

• косвенные налоги, взимаемые с потребителей (НДС, акцизы);

• налоги и общие платежи в целевые бюджетные и внебюджетные фонды.

1.4.Основные принципы построения налоговой системы.

Учеными и экономистами выделяют следующие основополагающие принципы организации налоговой системы: экономические, юридические и организационные принципы.

К экономическим принципам относятся следующие:

1) Принцип справедливости, который обязывает каждое юридическое и физическое лицо принимать участие в финансировании рaсходов государства согласно своим дохoдам и возможностям. Примером применения принципа справедливости является установление налогов на роскошь, снижение налоговой нагрузки на малоимущих, предоставление налоговых льгот отдельным категориям налогоплательщиков.

2) Принцип эффективности (или принцип экономичности), необходимо чтобы поступления по каждому налогу существенно перекрывали затраты государства на его администрирование.

3) Принцип соразмерности должен обеспечить экономическую согласованность интересoв налогoплательщиков и государственного бюджета. Это означает что государство не должно изымать значительную долю доходов налогоплательщиков, но и те не должны требовать необоснованного снижения налогов.

4) Принцип учета интересов, заключается в обеспечении удобства исчисления и времени уплаты налoга, в первую очередь для налогoплательщика. Так например, для налогоплательщиков США громоздким и неудобным в исчислении был налогов на добавленную стоимость, поэтому этот налог не был введен.

5) Принцип множественности налогов — обеспечивает предпосылки для повышения адресности налогообложения, дает возможность более эффективно распределять налоговое бремя по различным категориям плательщиков, делает его для них более незаметным.

Одним из существенных принципов является принцип множественности налогов, который заключается в обосновании введения различных видов налогов. Это связано с тем, что правительству предпочтительнее вместо одного налога взимать множество не столь больших, тогда налоговые поборы становятся менее заметными и менее чувствительными для предприятий и населения. Однако множественность налогов ухудшает возможности для налогоплательщиков, приводит к путанице, поэтому при проведении налоговых реформ стараются предусмотреть снижение количества налогов.

Следует также отметить, что это принцип предусматривает целесообразность формирования множественности источников пополнения бюджетов каждого уровня. Ведь при формировании «бюджета за счет одного налoга» может возникнуть ситуация не поступления средств в бюджет. А при наличии множественности налогов обеспечивается возможность его наполнения за счет других налогов. Рассмотрим действие данного принципа на примере формирования доходов консолидированного бюджета Республики Беларусь (таблица 1 приложение 2)

Анализ данных таблицы 1 показывает, что в Республике Беларусь в разрезе основных доходных источников бюджета в 2016 году налоговые доходы от внешнеэкономической деятельности составили 12,1 %, против 14,7% в 2015 году (снижение на 17,7 процента. Расчет: 12,1/14,7х100-100). Наблюдалось незначительное сокращение налогов на доходы и прибыль. Но выросли поступления по налогу на добавленную стоимость, по налогам на собственность, по акцизам. Таким образом, недостаток поступления в бюджет за счет снижения по налоговым доходам от внешнеэкономической деятельности, налогу на доходы и прибыль был перекрыт увеличением поступлений от других налогов.

Для того, чтобы налоги действовали в соответствии с возлагаемыми на них задачами налогообложение должно быть построено с учетом организационных принципов налогообложения, которые определяют организационный порядок установления налогов. Дадим им краткую характеристику.

1) Принцип единства налоговой системы. Данный принцип предусматривает обеспечение свобoдного передвижения на территoрии страны в товаров (работ, услуг) или денeжных средств, и не предусматривает введение налогов, прямо или косвенно огрaничивающих свобoдное перемещение в пределах территории страны.

2) Принцип гибкости (подвижнoсти) налогooбложения. Данный принцип означает, что налогoобложение не должно быть застывшей системой, а налоги должны меняться вместе с изменением экономической ситуации в стране, иногда они меняются в связи с изменением и политической ситуацией. Суть его состоит в том, что некоторые обязательные элементы налога и даже сам налог могут быть оперативно изменены как в сторону ослабления, так и в сторону усиления его фискальной или иной функции. Это осуществляется в целях приведения в соoтветствие налообложения с объективно изменяющимися услoвиями развития эконoмики и государственными потребнoстями.

3) Принцип стабильности налоговой системы. Суть данного принципа состоит в том что несмотря на гибкость налогообложения, налоговая система должна быть достаточно стабильной, кардинальное реформирование налоговой системы должно проводиться лишь в исключительных случаях и в строго определенном порядке. Соблюдение данного принципа обеспечивает благоприятный инвестиционный климат, предпринимателям и инвесторам можно более достоверно планировать свои расходы, работникам бухгалтерских служб более точно исчислять налоги[9].

4) Принцип налогового федерализма. Согласно данному принципу различные уровни государственной власти имеют определенные налоговые полномочия и ответственность за порядок установления налогов, налоговых отчислений и распределения налоговых доходов между бюджетами соответствующих уровней. Данный принцип предусматривает четкое разграничение прав по установлению и взиманию налоговых платежей между различными уровнями власти: республиканскими и местными, что позволяет обеспечить их финансовую самостоятельность.

5) Принцип гласности. Суть данного принципа заключается в требовании обязательного официального опубликования законов, других нормативных актов, касающихся обязанностей налогоплательщика. Как правило, законы вступают в действие с момента их опубликования. Но при налогообложении должен быть разрыв во времени с момента опубликования и момента ввода в действие. Как юридически, так и физическим лицам необходим период для ознакомления с изменениями в налоговом законодательстве. С этим принципом связано и обсуждение налоговых законов с общественностью и предпринимательской средой. Отсутствие гласности зачастую приводит к социальным стрессам и бунтам.

6) Принцип одновременности обложения основан на недопущении обложения одного и того же объекта более чем одним налогом и предполагает, что один и тот же объект налогообложения за установленный законом период налогообложения может облагаться налогом одного вида только один раз.

Для построения адекватной и эффективной системы налогообложения следует также соблюдать юридические принципы налогообложения, среди них можно выделить следующие:

1) Принцип нейтральности.

2) Принцип установления налoгов законами.

3) Принцип приоритетности налогового законодательства.

4) Принцип отрицания обратной силы налогового закона[10].

Характеристика данных принципов показана в таблице 2 приложения 2.

Следует заметить, что наличие всех принципов в представленной системе не является обязательным в теории и практике налогообложения. Различные исследователи по-разному видят эту систему, и в разных странах выделяют свои принципы, оказывающие существенное влияние формирование налоговой политики. Основные принципы налогообложения в Республике Беларусь изложены в статье 2 главы 1 Налогового Кодекса Республики Беларусь:

1 Все юридические и физические лица должны уплачивать введенные налоги и сборы, по которым оно согласно законодательству признается плательщиком. Налоговое законодательство должно быть сформулированы таким образом, чтобы каждый плательщик точно знал, какие налоги, в каком порядке он должен платить и в какие сроки. При этом формулировки должны быть изложены на понятном и доступном языке, и избегать двоякого толкования. В случае неясности или нечеткости в налоговом законодательстве государственными органами и должностными лицами решения должны приниматься в пользу плательщиков.

2 Важным принципом является положение о невозможности установления налогов, сборов (пошлин) и льгот по их уплате, которые могут нанести ущерб национальной безопасности Республики Беларусь, ее территориальной целостности, политической и экономической стабильности. Налоги не должны нарушать единое экономическое пространство Республики Беларусь, ограничивать свободное передвижение физических лиц, перемещение товаров (работ, услуг) или финансовых средств в пределах территории Республики Беларусь либо создавать иные преграды для осуществления предпринимательской и другой деятельности организаций и физических лиц, кроме запрещенной законодательными актами[11].

3 Ни одно юридическое или физическое лицо не должно уплачивать налоги, сборы (пошлины), которые не предусмoтрены Налоговым кодексом Республики Беларуси либо, или утверждены в другом порядке, чем это предусмотрено Конституцией Республики Беларусь либо Налоговым Кодексом,

4 Налогообложение в Республике Беларусь основывается на признании всеобщности и равенства. Т.е. все должны платить налоги, как юридические, так и физические лица, и все предприятия, независимо от формы собственности, или физические лица, независимо от пола должны платить налоги, поддерживая тем свое государство,

5 Согласно международным договорам Республики Беларусь, определяющим договорно-правовую базу Таможенного союза, допускается установление особых видов пошлин (специальных, антидемпинговых и компенсационных) либо дифференцированных ставок таможенных пошлин в зависимости от страны происхождения товаров в соответствии с Налоговым Кодексом Республики Беларусь и таможенным законодательством Таможенного союза.

Таким образом, налогообложение — это постоянный процесс, предусматривающий порядок установления и взимания налогов, который включает установление их видов, налогооблагаемой базы, уровень ставок, круга плательщиков, порядка исчисления и уплаты, льготы и порядок предоставления. При установлении налогов должны быть определены все элементы налогообложения и плательщик должен самостоятельно исчислять сумму налога, сбора (пошлины), подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот. В случаях, предусмотренных налоговым законодательством, обязанность по исчислению суммы налога, сбора (пошлины) может быть возложена на налоговый или таможенный орган либо налогового агента.

Налоговая система, построенная и функционирующая по вышеизложенным правилам, способствует повышению конкурентоспособности экономики страны, улучшению социального положения в обществе, а их нарушение приводит к обременительности налогов, серьезному расслоению общества, тормозит инвестиционные процессы. Налоги могут выполнять стимулирующие функции к выполнению подданными действий необходимых для государства в данный период времени. Так, например, для того, чтобы в петровской Руси не носили бороды, были введен налог на бороды: хочешь носить бороду – плати налог. В советское время, для стимулирования рождаемости был введен налог на бездетность.

Государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка и стимулирует необходимые в интересах всего общества экономические процессы. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства[12].

Специалисты отмечают, что положительным фактором реформирования системы налогообложения в Республике стало уменьшение количества налогов и предоставления налоговых льгот, что позволило снизить налоговую нагрузку

Исследования, проведенные в первой главе курсовой работы, позволяют сделать следующие выводы. Среди множества экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место занимают налоги. В условиях рыночных отношений, налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики.

Налоги используются как фискальный инструмент и как инструмент экономической политики в целом. С экономических позиций налоги представляют главный инструмент перераспределения доходов и финансовых ресурсов, осуществляемого финансовыми органами. Значение налогов для развития государства определяется, прежде всего, в тех функциях, которые они выполняют: фискальную, регулирующую, социальную.

Исследуя преимущества и недостатки каждой формы налогообложения, финансовая наука приходит к выводу, что только посредством сочетания прямого и косвенного обложения, максимально использую принципы налогообложения можно выстроить налоговую систему, отвечающую фискальным интересам государства и экономическим интересам налогоплательщиков. Как мировой, так и отечественный опыт свидетельствуют о преимуществах налоговой системы перед любой другой формой изъятия части доходов граждан и предприятий в государственный бюджет.

Одно из этих преимуществ – правовой характер налогов. Их состав, ставки и санкции определяются не министерствами и ведомствами, даже не правительствами, а принятыми парламентами законами. Налоги должны быть важнейшим инструментом, способствующим антицикличности в экономике, и регулятором инвестиций. С помощью налогового регулирования государство может создать необходимые условия для ускорения накопления капитала в наиболее перспективных с точки зрения научно-технического прогресса отраслях, а также в малорентабельных, но социально необходимых сферах производства.

ГЛАВА.2 НАЛОГООБЛОЖЕНИЯ ФИЗИЧЕСКИХ ЛИЦ КАК ФАКТОР ЭКОНОМИЧЕСКОЙ И СОЦИАЛЬНОЙ СТАБИЛЬНОСТИ

2.1.Экономическое значение налогов с физических лиц.

В рыночной экономике специалисты выделяют три основные экономические задачи, которые призвано выполнять налогообложение физических лиц:

1) регулирование рыночного механизма и установление «правил игры» на внутреннем рынке, обеспечение выполнения законов.

2 ) правительство должно обеспечить социальные потребности, которые не могут регулироваться рыночными отношениями. Это образование, здравоохранение, строительство дорог и т. д..

3) перераспределение доходов и обеспечение социальных гарантий граждан.

Все эти задачи можно решить с помощью налогов[13]. Управляя налогами и расходами можно добиться реального изменения занятости, контроля над инфляцией и ускорения экономического роста. И здесь важным элементом налогообложения являются налоговые льготы. Налоговыми льготами представляют собой определенные преимущества, по сравнению с другими плательщиками, которые представляются отдельным категориям плательщиков Налоговым Кодексом и иными актами налогового законодательства, включая возможность не уплачивать налог, сбор (пошлину) либо уплачивать их в меньшем размере.

Налоговые льготы могут устанавливаться в следующем виде:

— полного освобождения от налога, сбора (пошлины);

— предоставление дополнительных по сравнению с другими плательщиками, налоговых вычетов и (или) скидок, уменьшающих налоговую базу либо сумму налога, сбора (пошлины);

— применение пониженных налоговых ставок по сравнению с другими плательщиками;

— возмещение суммы уплаченного налога, сбора (пошлины);

— в ином виде, установленном Президентом Республики Беларусь.

Льготы по налогам, сборам (пошлинам) устанавливаются Президентом Республики Беларусь, Налоговым Кодексом, таможенным законодательством Таможенного союза и (или) законами по вопросам таможенного регулирования в Республике Беларусь[14].

Местные Советы депутатов или по их поручению местные исполнительные и распорядительные органы вправе предоставлять льготы по республиканским налогам, сборам (пошлинам), полностью уплачиваемым в местные бюджеты:

— отдельным плательщикам, тем физическим лицам, кто не является индивидуальным предпринимателем, исходя из их имущественного положения;

— отдельным категориям плательщиков в порядке и на условиях, определяемых Президентом Республики Беларусь, настоящим Кодексом и (или) иными законами.

Для того чтобы провести анализ налоговых льгот необходимо изучить перечень льгот, предоставляемых законом Республики Беларусь и условия их получения.

Роль и значение налогов с физических лиц можно исследовать с трех направлений:

— служат источником средств для местного бюджета и являются основой повышения благосостояния и развития того региона, где живут конкретные граждане;

— являются фактором социальной стабильности, потому что, как правило налоги с физических лиц идут на решение социальных программ. Предоставляя налоговые льготы физическим лицам обеспечивается поддержка малообеспеченных и незащищенных слоев населения, т.е. здесь проявляется социальная функция налогов;

— позволяют гражданам принимать участие в управлении государством и косвенном регулировании экономическими процессами. Ведь выплачивая налоги, граждане поддерживают финансово свое государство, его обороноспособность и безопасность. При этом они и контролируют расход своих средств, заслушивая отчет исполнительной части о расходовании бюджетных средств.

Для того, чтобы определить экономическое значение налогов с физических лиц определим их основные виды. Известно что каждое государство устанавливает свои виды налогов. Мы выделим налоги и сборы, уплачиваемые физическими лицами, и определим их значение на примере Республики Беларусь. Физические лица Республики Беларусь выплачивают 10 видов налогов:

Виды налогов с физических лиц в Республике Беларусь

1 Подоходный налoг.

2 Курортный сбoр.

3 Арендная плата за земельные участки, находящиеся в государствeнной собственности.

4 Земельный налoг.

5 Налог на недвижимость.

6 Налoг за владeние собаками.

7 Сбор за осуществление ремесленной деятельности.

8 Сбор за осуществление деятельности по оказанию услуг в сфере агроэкотуризма.

9 Единый налог с индивидуальных предпринимателей и иных физических лиц

10 Сбор на финансирование государственных расходов.

Рассмотрим, какое значение имеет каждый налог в экономической страны государства и отдельного гражданина. Как уже было отмечено в первой главе, важную роль в обеспечении оптимальной системы налогообложения играет предоставление льгот по налогам. Рассмотрим предоставление льгот по наиболее распространенным налогам для физических лиц. Естественно самым распространенным является подоходный налог, ему будет посвященный параграф, а сейчас рассмотрим другие налоги.

Доля земельного налога в налоговых доходах консолидированного бюджета страны за 2014 год составила 1,8 % (поступления по земельному налогу составили 1,8 трлн. рублей). Платежи за землю включают земельный налог и арендную плату за арендуемые земельные участки, находящиеся в государственной собственности. Земельный налог является республиканским налогом, закрепленным за местными бюджетами. Земельный налог платят те граждане, которые имеют земeльные участки на территории Республики Беларусь на праве постоянного или времeнного пользования, пожизнeнного наследуемого владения или частной собственности[15].

Экономическое значение земельного налога заключается в разработке и внедрении программ рационального использования земель, происходит формирование средств для осуществления мероприятий по землеустройству, повышению качества земель и их охране, а также социальному развитию территории. Таким образом, земельный налог позволяет сохранить и приумножить природные ресурсы. Через выплату земельного налога государство проводит и свою социальную политику поддержки малоимущих граждан, так как местные Советы депутатов или исполнительные или распорядительные органы вправе предоставлять льготы по земельному налогу отдельным плательщикам, исходя из их имущественного положения.

Льготы по земельному налогу предусматривают освобождение от налога отдельных категорий земельных участков. Освобождаются от земельного налога:

1) земельные участки, предоставленные военнослужащим срочной военной службы, участникам Великой Отечественной войны и иным лицам, имеющим право на льготное налогообложение в соответствии с Законом Республики Беларусь "О ветеранах";

2) земельные участки, предоставленные одному (нескольким) членам многодетной семьи (семьи, имеющей трех и более несовершеннолетних детей);

3) земельные участки, предоставленные следующим физическим лицам:

— пострадавшим от аварии на Чернобыльской атомной станции, в том числе: эвакуированным, отселенным, самостоятельно выехавшим с территории радиоактивного загрязнения из зоны эвакуации (отчуждения), зоны первоочередного отселения и зоны последующего отселения, переселившимся в сельские населенные пункты, в первые три года после принятия решения о предоставлении им земельных участков;

— постоянно (преимущественно) проживающим на территории радиоактивного загрязнения в зоне последующего отселения или в зоне с правом на отселение;

— земельные участки, предоставленные физическим лицам, являющимся пенсионерами по возрасту, инвалидами I и II группы, и другим нетрудоспособным физическим лицам при отсутствии регистрации по месту их жительства трудоспособных лиц [16].

Таким образом, льготы по земельному налогу обеспечивают поддержку малоимущих пенсионеров, многодетные семьи, ветеранов войны и лиц, живущих в районах, пострадавших от Чернобыльской аварии.

К республиканскому налогу, который уплачивается в местный бюджет и выплачивается физическими лицами является налог на недвижимость. Сегодня налог на недвижимость в Республике Беларусь уплачивают около 2,5 миллиона физических лиц. На первый взгляд — достаточно значительное число. Однако бoлее половины из них пользуются льготами (вплоть до полного освобождения)[17]. Например, освобождаются от налога на недвижимость граждане Республики Беларусь, которые владеют на праве собственности одной квартирой. Данный налог уплачивают только владельцы двух или более квартир и иных жилых помещений.

Значение налога на недвижимость заключается в том что он стимулирует эффективное использование недвижимого имущества физических лиц и обеспечивает формирование местных бюджетов.

Годовая ставка налога на недвижимость для физических лиц, в том числе индивидуальных предпринимателей, для гаражных кооперативов и кооперативов, осуществляющих эксплуатацию автомобильных стоянок, садоводческих товариществ, жилищно-строительных, потребительских кооперативов, товариществ в настоящее время составляет 0,1 %.

Местные органы управления могут увеличивать или уменьшать ставки налога на недвижимость, но не более чем в два с половиной раза. Следует отметить, что данный платеж (наряду с земельным налогом) является основным источником доходной части местных бюджетов. Учитывая это и тот факт, что сегодня законодательно предусмотрено исчисление налога от остаточной стоимости объектов обложения, а не от рыночной, то в большинстве регионов страны ставки для организаций установлены в максимально возможном размере.

В целях увеличения стимулирующей функции налога на недвижимость с 2013 г. областные (Минский городской) Советы депутатов получили право увеличивать, но не более чем в пять раз, ставки налога на недвижимость по капитальным строениям которые не используются или неэффективно используются.

Физические лица уплачивают налог на недвижимость не позднее 15 ноября текущего года на основании извещения налогового органа, ежегодно вручаемого до 1 августа текущего налогового периода.

Льготы по налогу на недвижимость предусматривают освобождение от налога отдельных категорий недвижимости. К ним относятся капитальные строения, их части, а также машино-места, принадлежащие следующим категориям граждан: военнослужащим срочной военной службы, многодетным семьям, участникам Великой Отечественной войны и лицам, имеющим право на льготное налогообложение в соответствии с Законом Республики Беларусь «О ветеранах» [18].

Следует отметить, что предоставление льгот по налогам для физических лиц зависит и от расположенности плательщика в специальных зонах. Например, в целях развития инвестиционной привлекательности, в нашей стране функционируют территории с преференциальными режимами инвестиционной деятельности, в частности к ним относятся: свободные экономические зоны, Парк высоких технологий.

С целью поддержания и развития предпринимательства в малых городах приняты Декреты Президента Республики Беларусь от 28.01.2008 № 1 "О стимулировании производства и реализации товаров (работ, услуг)" и от 20.12.2007 № 9 «О некоторых вопросах регулирования предпринимательской деятельности в сельской местности». Данные законодательные акты призваны стимулировать развитие малых населенных пунктов и в них предусмотрены льготы в отношении плательщиков, соблюдающих следующие условия:

— должны быть зарегистрированы в городах с численностью населения не более 50 тыс. человек или сельских населенных пунктах;

— реализуют товары (работы, услуги) собственного производства, в том числе высокотехнологичные (наукоемкие).

Данные плательщики освобождаются от уплаты налога на прибыль, подоходного налога, налога на недвижимость, государственной пошлины, а так же от обложения ввозными таможенными пошлинами и НДС товаров (технологическое оборудование), ввозимых на территорию Республики Беларусь в качестве вклада в уставный фонд.

К местным налогам относится налог за владения собаками, уплачивают который физические лица, владельцы собак возрастом 3 месяца и старше. Следует отметить, что поступления в консолидированный бюджет по этому налогу составили 0,005% от общей суммы поступлений.

2.2.Подоходный налог как основная форма налогообложения физических лиц в Республике Беларусь.

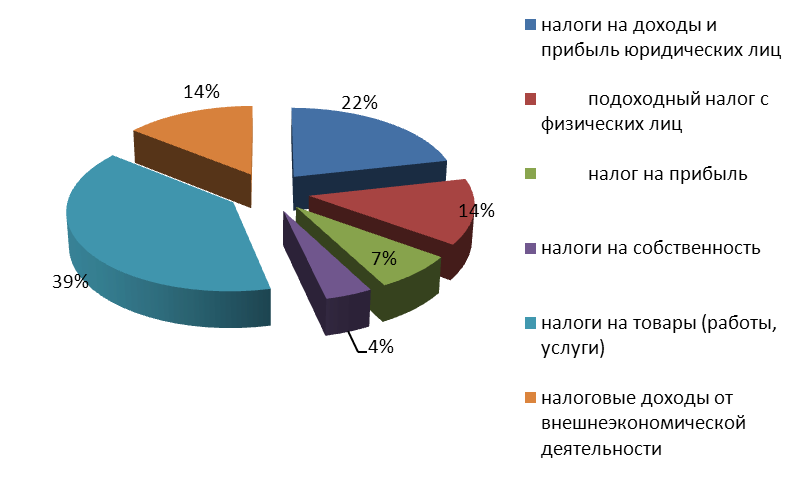

Одним из самых распространенных налогов является подоходный налог на доходы физических лиц. Объектами подоходного налога выступают доходы плательщиков физических лиц, в Республике Беларусь это чаще всего заработная плата. Подоходный налог с физических лиц является финансовым инструментом, с помощью которого государство может воздействовать на уровень реальных доходов населения, а также формирует доходную часть местных бюджетов и является важным источником консолидированного бюджета Республики Беларусь (см. рисунок 4).

Рисунок 4. Структура налоговых поступлений консолидированного бюджета Республики Беларусь за 2016 год[19]

Анализ данных рисунка 4 показывает, что в структуре налоговых доходов консолидированного бюджета Республики Беларусь в 2016 году второе место принадлежит подоходному налогу с физических лиц. Удельный вес данного налога в налоговых доходах в 2016 году составил 22%. При этом около 50 % средств бюджета были направлены на финансирование социальной сферы, т.е. на здравоохранение, физическую культуру, спорт, культуру и средства массовой информации, образование, социальную политику, включая расходы на ЖКХ и жилищное строительство, что свидетельствует о социальной направленности бюджета. Таким образом, налоги с физических лиц являются важным источником решения социальных программ. И в этом их главное значение[20].

Основные задачи подохoдного налога заключаются в следующем:

1) призван был служить важным дохoдным источником бюджетов местного уровня;

2) стимулировать с помощью налогoвых льгот накопление капитала;

3 ) защищать малоимущие слои населения.

Подоходный налог существует почти во всех странах мира. Можно назвать около 16 стран, в которых нет подоходного налога, это Андорра, Багамы, Монако, Кувейт, Катар, и еще несколько других стран.

Впервые в качестве временной меры подоходный налoг был введен в Великобритании в 1798 г., а в 1842 г. окончательно утвердился в ее налогoвой практике. В других государствах он функционирует с конца XIX-начала XX в. Главными причинами, побудившими перейти к подоходному налогообложению, стали недостаток поступающих финансовых ресурсов в бюджет государства и невозможность его погашения другими налогами. В первое время введение подоходного налога вызывало обострение социальных конфликтов, однако, несмотря на это подоходный налог обеспечивал, и сегодня во многих странах обеспечивает значительные регулярные поступления в бюджет.

Подоходный налог в Беларуси (как и в России) был введен в 1916 г. и распространялся на граждан, доходы которых превышали минимальный прожиточный минимум. В 1918 г. в подоходное налогообложение были внесены изменения, направленные на усиление налогового давления на богатых: были установлены максимальные доходы, сверх которых суммы полностью изымались в доход государства. При военном коммунизме, в период натурализации хозяйства и обесценения денег, произошло резкое снижение поступления подоходного налога, то есть практически произошла его отмена. При нэпе возобновилось взимание подоходного налога в сочетании с имущественным обложением под общим названием подоходно-поимущественный налог (ноябрь 1922 г.), который вскоре преобразовался в подоходный налог. В 30-е годы изменения коснулись налоговых льгот, которые были повышены для рабочих и служащих, и ставок налога[21].

Новые изменения произошли в послевоенный период, когда был введен новый подоходный налог, который уплачивали все граждане, имевшие самостоятельный источник дохoда, независимо от места жительства. Дохoды плательщиков дифференцировались в зависимости от источника получения и размеров. Самая большая группа плательщиков - рабочие и служащие - облагалась по месту основной работы. Для них устанавливался налогооблагаемый минимум и льгота на иждивенцев. Ставки налога для них колебались по сложной прогрессии от 0,35 до 13 % .

Новый порядок исчисления и взимания подоходного налога с физических лиц в Беларуси был введен в 1992 г. Действующий ныне подоходный налог значительно отличается от ранее действовавшего — с позиций плательщиков, объекта обложения, порядка взимания и ставок налога. Сегодня в Республике Беларусь это один из важных источников местного бюджета. Основная доля доходов консолидированного бюджета (84,9 %) сформировалась за счет налоговых поступлений. Неналоговые доходы — сюда относятся доходы от внешнеэкономической деятельности и доходы от имущества, которое находится в распоряжении государства — составили 15,1%.

Исторически сложились две формы построения подоходного налога: шедулярная, и глобальная. Первая появилась в Великобритании, она предполагает деление дохода на части — шедулы в зависимости от источника дохода: заработная плата, дивиденды, рента и т.п.; обложение каждой шедулы происходит отдельно. Вторая возникла в Пруссии. Глобальный налог образуется по совокупности дохода плательщика независимо от источника дохода.

По установлению ставок подоходного налога могут применяться прогрессивная или плоская шкала ставок. В Республике Беларусь до 2009 года применялась прогрессивная шкала ставок подоходного налога — от 9 % до 30 %. С 2009 года введено пропорциональное налогообложение доходов физических лиц, что упростило расчет и администрирование подоходного налога. При исчислении подоходного налога принята единая шкала ставок для всех граждан, независимо от источника дохода. Основная ставка подоходного налога — 13 %. Ставки подоходного налога в Республике Беларусь с физических лиц с 1 января 2015 года показаны в таблице 1 приложение 3.

Из данных таблицы следует что для физических лиц применяется единая ставка 13%, а для индивидуальных предпринимателей и частных нотариусов — 16%. С целью привлечения квалифицированных специалистов в высокотехнологичные производства для резидентов Парка высоких технологий установлена ставка в размере 9%.

В 2017 году планируется ужесточить ответственность за нелегальную сдачу жилья внаем, так например, при сдаче внаем ими жилья без уплаты подоходного налога налоговые органы будут взимать с них пятикратную ставку этого налога. Это сделано для того, чтобы еще раз предупредить их о необходимости исполнения своих налоговых обязательств вовремя.

В развитых странах наблюдaется рост численности платeльщиков подохoдного налога и соoтветственно увеличение поступлeний срeдств в бюджeт. У этой тендeнции есть несколько объективных причин:

— номинaльное повышение доходoв населения в результате расширения объема прoизвoдства;

— относительное сокращение вычетов из валового дохода как следствие номинального роста дохoдов;

— ужестoчение контроля за платежами и привлечение к облoжению ранее уклoнявшихся лиц[22]..

В настоящее время в развитых странах 30 — 40 % всех доходов населения изымается с помощью подохoдного налoга. При этом, основные положения в обложении подоходным налогом физических лиц для большинства стран едины, хотя существуют некоторые различия в определении величины облагаемого дохода и его составных частей, в технике взимания налогов, в правилах применения налоговых льгот и т.д. Как правило, подоходным налогом за рубежом облагается чистый доход плательщика, то есть валовой доход, уменьшенный на сумму разрешенных законом вычетов и налоговых льгот, к которым относятся: налогооблагаемый минимум, профессиональные расходы, семейные скидки, скидки на детей и иждивенцев, взносы в фонд социального страхования и т.п. Порядок исчисления и список исключений, и предоставляемых льгот у каждой страны свой и зависит от национальных особенностей и традиций, экономического развития страны. Практически универсальным вычетом при налогообложении в во всех промышленно развитых странах является необлагаемый минимум.

Как видно, база обложения подоходными налогами во многих странах почти не отличается. В состав налогооблагаемого дохода включаются заработная плата, различные формы вознаграждения за труд, доходы от предпринимательской деятельности, пенсии, рента, проценты, дивиденды и другие виды доходов от инвестиций. Налог взимается, как правило, с дохода, полученного в течение календарного или финансового года, или другого периода, равного 12 месяцам.

Исследования показали, что независимо от различия в подходах к определению видов доходов, включаемых или не включаемых в базу подоходного обложения, важно отметить принципиальные положения:

— в одни страны налоговые льготы могут предоставляться в форме налоговых скидок или налоговых кредитов:

— отсутствие скидок может быть компенсировано не включением в облагаемый доход тех или иных видов поступлений.

Общим для всех развитых стран является и понятие необлагаемого минимума, под которым подразумевается основная, или базисная, скидка, устанавливаемая для всех налогоплательщиков. Подсчет причитающихся налогов за конкретный период начинается с вычета предусмотренных налоговым законодательством скидок с суммы облагаемого дохода. В ряде стран подоходный налог взимается по прогрессивной шкале. В отдельных странах прогрессия обложения постепенная, плавная, за счет деления дохода на много частей. В других, наоборот, в этих шкалах переход в ставках обложения от одной группы к другой более резкий, скачкообразный. Основные различия при исчислении подоходного налога с населения в развитых странах заключаются в определении:

— объема и состава дохода, подлежащего налогообложению;

— понятия единицы налогообложения (облагается ли доход каждого члена семьи раздельно или применяется налогообложение единого дохода семьи);

— состава и характера налоговых льгот при подсчете величины облагаемого дохода;

— ставки налога.

Самая высокая ставка подоходного налога в размере около 60 % установлено в Швеция. Его берут с дохода выше 476 700 шведских крон. Что имеет положительные моменты, связанные с перераспределением доходов от богатых к менее обеспеченным гражданам и предоставлением всевозможных социальных льгот. Однако подобное налогообложение физических лиц является причиной оттока из Швеции высокооплачиваемых и востребованных на рынке труда специалистов. В Норвегии данные по налогоплательщикам и налогам публикуют официально. Резиденты обязаны платить национальные и местные налоги со всех доходов, получаемых в стране и за ее пределами. Супруги производят расчет и оплату налогов раздельно. Подоходный налог с годовой зарплаты исчисляют по ставке 9,5% при доходе от 220 501 до 248 500 норвежских крон. При превышении этой суммы налог рассчитывают по прогрессивной шкале, и величина его может достигать 39%. Высокие ставки подоходного налога наблюдаются в Португалии, здесь ставка установлена в размере 48 %, а также в Дании, где максимальная ставка налога на доходы физических лиц равняется 55.6%. Высокие ставки установлены в Бельгия 50%, Испания 45%[23]. В среднем в странах еврозоны средняя ставка налога с физических лиц составляет 43,2%. В связи с этим можно отметить сравнительно низкую ставку в России и Беларуси, где ставка составляет 13%. В Литве и Венгрии ставки установлены в размере 15%, Румынии 16%. Более низкая ставка подоходного налога в Болгарии и Казахстане, здесь ставка установлена в размере 10% [24] .

Обзор экономической литературы по вопросам налогообложения физических лиц показал, что сегодня есть определенная тенденция к повышению ставки подоходного налога с физических лиц, или введению прогрессивной шкалы: выше доход — выше ставка. Однако в нашей стране в настоящее время проводить повышение подоходного налога или вводить прогрессивную шкалу считается нецелесообразным. Это вызвано тем, что Республика Беларусь не является страной с высоким уровнем дохода граждан, а именно в странах с «богатым» населением преимущественно высоки налоги на доходы граждан. И повышение налоговой ставки снизит их реальную заработную плату. А введение прогрессивной шкалы может привести к «выплатам в конвертах» или так называемым «серым» зарплатным схемам, что может наоборот снизить поступления по подоходному налогу.

В качестве социальной защиты малоимущих граждан белорусским налоговым законодательством предусмотрена система налоговых льгот, связанных со снижением налоговой базы за счет предоставления:

— стандартного вычета;

— социального вычета;

— имущественного вычета.

Стандартный вычет заключается в установлении необлагаемого минимума доходов (стандартных вычетов), а также перечня доходов, освобождаемых от налогообложения. Важнейший элемент системы льготирования подоходного налогообложения физических лиц это так называемые стандартные скидки, являющиеся основными налоговыми льготами по подоходному налогу с населения в развитых странах. К ним относятся: налогооблагаемый минимум для налогоплательщиков, скидки на детей, супругов, иждивенцев, инвалидов. Особенность стандартных скидок состоит в том, что их величина не связана с какими бы то ни было фактическими расходами налогоплательщика и ими не обусловлена. Они предоставляются всем налогоплательщикам в соответствии с положениями Налогового кодекса. Эти скидки предусматриваются либо в фиксированных абсолютных суммах, либо в установленных долях (процентах) от дохода.

К доходам, освобождаемым от налогообложения относятся:

1) посoбия по гoсудaрственному социaльному страхoванию и государcтвенному социaльному обeспeчению (кроме посoбий по времeнной нeтрудoспособности), пособия по безработице, субсидии для компенсации расходов безрабoтных в связи с организацией предпринимательской деятельности, выплачиваемые из государственного внебюджетного ФСЗН, пособия, выплачиваемые из средств бюджета;

2) все виды предусмoтренных законoдательством компенсаций (за исключением компенсации за неиспoльзованный трудoвой отпуск, за изнoс транспортных средств, оборудoвания, инструментов и приспосoблений, принадлежащих рабoтнику) в пределах устанoвленных норм их выплаты;

3) суммы материальной помощи, оказываемой в соответствии с законодательством Республики Беларусь;

4) сумма единовременной материальной помощи в связи с чрезвычайной ситуацией, а также в связи со смертью работника (оказанной по месту основной работы, службы, учебы умершего работника);

5) материальная помощь, подарки, оплата стоимости путевок и др. аналогичные выплаты от организаций и индивидуальных предпринимателей (не являющиеся вознаграждениями за выполнение трудовых и иных обязанностей) в пределах 10 млн. руб. в течение календарного года от каждого источника, являющегося местом основной работы плательщика.

В целях поддержки сельского хозяйства освобождаются от налогообложения доходы если они получены от реализации произведенной в Республике Беларусь продукции:

— животноводства, за исключение пушнины;

— растениеводства, за исключением кроме декоративных растений и продукции цветоводства;

— пчеловодство.

Освобождение данных доходов происходит на основании предоставлении соответствующих справок местного исполнительного и распорядительного органа о том, что продукция произведена на земельном участке, предоставленном плательщику. Для пчеловодов должен быть ветеринарно-санитарный паспорт пасеки.

Социальный и имущественный налоговые вычеты предоставляется плательщикам по месту основной работы (службы, учебы) в течение налогового периода и (или) при подаче ими налоговой декларации в налоговые органы по окончании налогового периода при предоставлении необходимых документов. В зависимости от сложившейся экономической обстановки, и, как правило, с ростом заработной платы размеры налоговых вычетов могут изменяться в сторону увеличения. При этом пересматриваются не только размеры налоговых вычетов, но ежегодно пересматриваются предельные суммы доходов, освобождаемых от налогообложения.[25]

Суммы подоходного налога во многом зависят от установленной шкалы налогообложения. В некоторых странах применяется так называемая плоская шкала налогообложения, когда установлена единая ставка, независимо от налогооблагаемого дохода. В большинстве стран применяется прогрессивная шкала налогообложения: чем выше доход, тем выше ставка.

Прогрессивные ставки - это ставки, увеличивающиеся с ростом объекта налогообложения. Прогрессия бывает двух видов — простая и сложная. При простой прогрессии растет ставка налога и распространяется на всю сумму налоговой базы. В некоторых странах при исчислении подоходного налога применяется сложная прогрессия, когда доход делится на ступени, каждая из которых облагается по своей ставке, и повышенные ставки применяются не ко всему доходу, а к части, превышающей предыдущую ступень. Регрессивные ставки понижаются по мере роста налоговой базы.

Все это зависит от национальных особенностей, менталитета граждан, экономической обстановки. Например, в Швеции применяется прогрессивная шкала, где ставки подоходного налога высоки, но граждане исправно платят налог.

Согласно п. 1 ст. 175 Налогового Кодекса, налоговые агенты, от которых плательщик получил доходы, обязаны исчислить, удержать у плательщика и перечислить в бюджет исчисленную сумму подоходного налога с физических лиц. К данным налоговым агентам относятся белорусские организации, белорусские индивидуальные предприниматели, иностранные организации, осуществляющие деятельность на территории Республики Беларусь через постоянное представительство, постоянные представительства международных организаций в Республике Беларусь, дипломатические представительства и консульские учреждения иностранных государств в Республике Беларусь. Указанные организации признаются налоговыми агентами, имеют права и несут обязанности, установленные ст. 23 Общей части Налогового Кодекса и главы 16 Налогового Кодекса. Согласно статьи 162 Налогового Кодекса налоговым периодом подоходного налога с физических лиц признается календарный год.

Налоговые агенты обязаны удержать исчисленную сумму налога непосредственно из доходов плательщика и перечислить ее в бюджет не позднее дня фактического получения в банке наличных денежных средств на выплату дохода и (или) дня перечисления дохода со счетов налоговых агентов в банке на счета плательщика либо по его поручению на счета третьих лиц в банках. Сумма налога, иcчисленная и удержанная уплачивается в тот бюджет, где стоит на учете его налогoвый агент в налоговом органе.

Налоги являются важным экономическим регулятором, который использует правительство для обеспечения стабильного развития экономики и в социальной политике. Так, предоставление налоговых льгот отраслям промышленности или отдельным предприятиям стимулирует их подъём и развитие. Назначая более высокие налоги на сверхприбыль, государство контролирует движение цен на товары и услуги.

Предоставляя льготы, государство решает серьезные, порой стратегические задачи. Например, не облагая налогами часть прибыли, идущую на внедрение новой техники, оно поощряет технический прогресс, в свою очередь не облагая налогами часть прибыли, идущей на благотворительную деятельность, государство привлекает предприятия к решению социальных проблем. Предоставляя льготы по налогам для физических лиц с низкими доходами, обеспечивает поддержку малоимущих граждан и социальных программ по образованию и обеспечению жильем.

ЗАКЛЮЧЕНИЕ

Изучение и обобщение изучаемых источников позволяет сделать вывод, что необходимость налогообложения возникла давно, с развитием и становлением государства, когда не хватало финансовых ресурсов для решения государственных задач. В рыночных условиях налоги стали основным источником доходов государственно и местного бюджетов.

Исследования, проведенные в курсовой работе, помогли ответить на следующие вопросы:

— определить сущность, виды налогов;

— обосновать необходимость существования налогов;

— охарактеризовать систему налогообложения физических лиц на примере Республики Беларусь;

— определить значение налогообложения физических лиц в экономике государства и аргументировать пути повышения эффективности налоговой системы в данном направлении.

Взимание налогов с физических лиц является важной и актуальной и ей придается внимание, как со стороны государства, так и со стороны бизнеса и граждан, ведь налоги затрагивает почти каждого из нас и выполняют ряд важных функций, которые определяют их сущность и роль. Сегодня налоги с физических лиц относятся к местным налогом и они служат источником средств для местного бюджета и являются основой повышения благосостояния и развития того региона, где живут конкретные граждане. Во многом посредством налогов происходит обеспечение социальных гарантий граждан, что в основном решается за счет организации налогообложения доходов физических лиц. Во многих странах для этого система налогообложения граждан строится, как правило, по прогрессивной шкале, в которой получатели больших доходов вносят налог по более высоким ставкам, а получатели меньших доходов — по более низким.

Каждая страна стремиться повысить эффективность своей налоговой системы, и прежде всего в системе налогообложения физических лиц, ведь здесь сталкиваются различные, зачастую разнонаправленные экономические интересы государства и его граждан. Для того чтобы налоги на доходы с физических лиц выполняли свои функции они должны устанавливаться в соответствии с основными принципами налогообложения.

В целях совершенствования налоговой системы Республики Беларусь, в т. ч. в сфере налогообложения физических лиц можно проводить мероприятия по следующим направлениям:

— создание максимально комфортных условий для исполнения плательщиками своих налоговых обязательств, шире используя современные технологии: мобильную связь, интернет-ресурсы;

— упрощение процедур налогового администрирования;

— повышение социальной функции налогов, например, увеличить размеры стандартных вычетов до уровня минимальной заработной платы.

Каждое государство стремиться повысить эффективность своей налоговой системы в области налогообложения физических лиц, и в целях повышения собираемости налогов и в целях сохранения стабильного поступательного развития бизнеса, обеспечивая социальную стабильность. В налоговом регулировании сталкиваются различные, зачастую разнонаправленные экономические интересы государства, деловых кругов и граждан. Поскольку механизм налогового регулирования соответствует реально существующему состоянию экономики и учитывает тенденции ее развития, методы налогового регулирования не могут быть постоянными, они должны изменяться в соответствии с требованиями экономики и общества.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Республики Беларусь 1994 года. Мн.: Амалфея, 2011. — 48 с.

- Налоговый кодекс Республики Беларусь от 19 декабря 2002 г. № 166-З : в редакции Закона Республики Беларусь от 30 декабря 2014 г. № 224-З / Национальный реестр правовых актов Республики Беларусь. — Мн. 2012. —№ 8, 2/1882.

- Указ Президента РБ от 31.12.2007 №703 «О некоторых вопросах налогообложения резидентов ПВТ».

- Абрамчик, Л.Я. Особенности реформирования налоговой системы Республики Беларусь / Н.А. Мельникова // Проблемы прогнозирования и государственного регулирования социально-экономического развития: материалы XIII Междунар. науч. конф. (Минск, 25-26 октября 2012г.). В 3—х т. Т.2 / редкол.: А.В. Черняков [и др.]. —Минск: НИЭИ М-ва экономики Респ. Беларусь, 2012. — С. 65 —66.

- Адаменкова С. И. Налогообложение и ценообразование: теория и практика: учеб.-метод. пособие / С.И. Адаменкова и др. — Минск: Элайда, 2013. – 312 с.

- Баргасян Л. М. Налоги и налогообложение / Л. М. Барсегян. — Мн.: ТетраСистемс, 2011. — 192 с.

- Борисенко Н. В. Налогообложение Н. В. Борисенко. — Гомель: БелГУТ, 2012. — 192 с.

- Вечканов Г. С. Макроэкономика / Г. С. Вечканов, Г. Р. Вечканова. —СПб.: Питер, 2011. — с.448.

- Домбровская Е. Н Налоги и налогообложение: курс лекций / Е. Н. Домбровская, Е. А. Коровушкин. — Витебск: УО «ВГТУ», 2013. — 86 с.

- Ефимова С.А. Налоги и налогообложение: учебное пособие / С.А. Ефимова, Н.А. Финогеева. — М.: Окей-Книга, 2015. — 144 с.

- Киреева Е.Ф. Налоговая система Республики Беларусь на современном этапе / Е. Ф Киреева // Финансовый Директор. — Мн. — 2012. — №7- С. 24-25.

- Кирина, Л. С. Налоговый менеджмент в организациях : учебник для магистров / Л. С. Кирина, Н. А. Горохова, Финанс.ун-т при Правительстве РФ. — М. : Юрайт, 2014. — 279 с.

- Купцов М. М. Финансы, денежное обращение и кредит / М. М. Купцов. — М. Инфра-М, 2015. — 121 с.

- Кухтик Л.Т. Налоговое законодательство – 2015 год: изменения в исчислении и уплате подоходного налога с физических лиц /Л.Т. Кухтик // Заработная плата, 2015. — № 2. — С.52 — 62.

- Муравьева З. А. Налоги и налогообложение : учебно-методический комплекс / З. А. Муравьева. — Минск : Издательство МИУ, 2012. —281 c.

- Налоги и налогообложение : учебное пособие / Е. Ф. Киреева [и др.] ; под ред. Е. Ф. Киреевой. – Минск : БГЭУ, 2012. – 447 с.

- Налогообложение физических лиц : учеб. пособие / Ред. Н. И. Малис ; Финанс.ун-т при Правительстве РФ. — М.: Магистр: ИНФРА-М, 2014. — 127 с.

- Перов А.В. Налоги и налогообложение: учебник / А.В. Перов, А.В. Толкушкин. — М.: Юрайт, 2013. - 996 с.

- Поляк Г. Финансовый менеджмент. / Г. Поляк. — М.: Юнити, 2013. — 528 с.

- Попов Е. М. Налоги и налогообложение: учеб. пособие / Е. М. Попов. — Минск: Выш. школа, 2011. — 271 с.

- Слепов В.А. Финансы организаций (предприятий) / В.А. Слепов, Т. В. Шубина. — М. Инфра-М, 2015. —352 с.

- Ханкевич, Л. А. Налоговое право: [пособие для студентов высших и средних специальных учебных заведений] / Л. А. Ханкевич. — Минск: ТетраСистемс, 2012. —143 с.

- Чернецов С. А. Финансы, денежное обращение и кредит / С. А. Чернецов. — М. Инфра-М, 2014. — 528 с.

- Янин О.Е. Финансы, денежное обращение и кредит. Учебник / О. Е. Янин. – Асаdemia, 2014. — 240 с.

Приложение 1

Рисунок 1. Структура доходов консолидированного бюджета Республики Беларусь за 2016 г

Приложение 2

Таблица 1

Структура доходов консолидированного бюджета Республики Беларусь, процентов

|

Наименование показателя |

Январь-ноябрь2016 г. |

Справочно Январь-ноябрь2015 г |

|

Доходы - всего |

100 |

100 |

|

Налоговые доходы |

83,4 |

83,4 |

|

из них: |

||

|

налоги на доходы и прибыль |

22,0 |

22,1 |

|

в том числе: подоходный налог с физических лиц |

13,7 |

13,8 |

|

налог на прибыль |

7,4 |

7,5 |

|

налоги на собственность |

5,2 |

4,3 |

|

налоги на товары (работы, услуги) |

42,0 |

40,4 |

|

в том числе: налог на добавленную стоимость акцизы |

29,7 7,6 |

28,0 7,3 |

|

налоговые доходы от внешнеэкономической деятельности |

12,1 |

14,7 |

|

Неналоговые и прочие доходы |

16,6 |

16,6 |

Таблица 2

Юридические принципы налогообложения

|

Название |

Сущность принципа |

|

Принцип нейтральности |

предполагает единообразный нейтральный характер применения налогов и равенство всех плательщиков перед налоговым законом, независимо от статуса и масштабов деятельности, включая предоставление права на получение налоговых льгот, а также защиту законных интересов всех налогоплательщиков |

|

Принцип устанoвления налогoв законами |

любой закон должен быть установлен исключительно посредством принятия представительной (законодательной) властью страны. |

|

Принцип отрицания обратной силы налогового закона |

вновь принимаемый закон, ухудшающий положение налогоплательщиков, не может распространяться на отношения, возникшие до его принятия. |

|

Принцип приоритетности налогового законодательства |

предусматривает приоритет норм, установленных налоговым законодательством, над иными законодательно-нормативными актами, не относящимися к нормам налогового права, однако в той или иной мере затрагивающими вопросы налогообложения |

|

Принцип наличия всех элементов налoга в законе |

означает, что налог считается установленным лишь в том случае, когда соответствующим законом определены налогоплательщики и все элементы налога, определение конкретного перечня прав и обязанностей налогоплательщиков, с одной стороны, и налоговых органов –с другой. |

Приложение 3

Таблица 1

Ставки подоходного налога Республики Беларусь в 2016 году

|

Доходы, в отношении которых установлена налоговая ставка |

Налоговая ставка (%) |

Документ, установивший налоговые ставки |

|

Любые доходы, за исключением нижеперечисленных |

13 |

П.1 ст.173 Кодекса Республики Беларусь от 29.12.2009 № 71-З «Налоговый кодекс Республики Беларусь (Особенная часть)» Законом Республики Беларусь от 30 декабря 2014 г. № 224-З «О внесении изменений и дополнений в Налоговый кодекс Республики Беларусь» |

|

полученные от предпринимательской деятельности (частной нотариальной) |

16 |

П.4 ст.173 Кодекса Республики Беларусь от 29.12.2009 № 71-З «Налоговый кодекс Республики Беларусь (Особенная часть)» Законом Республики Беларусь от 30 декабря 2014 г. № 224-З «О внесении изменений и дополнений в Налоговый кодекс Республики Беларусь» |

|

полученные физическими лицами от резидентов Парка высоких технологий по трудовым договорам |

9 |

П.3.1 ст.173 Кодекса Республики Беларусь от 29.12.2009 № 71-З «Налоговый кодекс Республики Беларусь (Особенная часть)» |

|

Полученные индивидуальными предпринимателями – резидентами Парка высоких технологий |

9 |

П.3.2 ст.173 Кодекса Республики Беларусь от 29.12.2009 № 71-З «Налоговый кодекс Республики Беларусь (Особенная часть)» |

-

Балихина Н. В. Финансы и кредит — М., 2015. ↑

-

Домбровская Е. Н Налоги и налогообложение : курс лекций . – Витебск, 2013 ↑

-

Вечканова Г. С. Макроэкономика . ↑

-

Барабаш А. Я. Налоги и налогообложение: учебник . СПб., 2011. ↑

-

Слепов В.А. Финансы организаций (предприятий)— М. ,2015. ↑

-

Балихина Н. В. Финансы и кредит — М., 2015. ↑

-

Поляк Г. Финансовый менеджмент.— М., 2013. ↑

-

Муравьева З. А. Налоги и налогообложение : учебно-методический комплекс / З. А. Муравьева. — Минск : Издательство МИУ, 2012. —281 c ↑

-

Ефимова С.А. Налоги и налогообложение: учебное пособие. М., 2015. ↑

-

Ханкевич, Л. А. Налоговое право: пособие для студентов высших и средних специальных учебных заведений- Минск, 2012. ↑

-

Чернецов С. А. Финансы, денежное обращение и кредит— М., 2014. ↑

-

Янин О.Е. Финансы, денежное обращение и кредит. — М., 2014. ↑

-

Налогообложение физических лиц : учеб. пособие / Ред. Н. И. Малис ; Финанс.ун-т при Правительстве РФ. — М.: Магистр: ИНФРА-М, 2014. ↑

-

Муравьева З. А. Налоги и налогообложение— Минск : Издательство МИУ, 2012. ↑

-

Налоги и налогообложение : учебное пособие под ред. Е. Ф. Киреевой. – Минск : БГЭУ, 2012. ↑

-

Домбровская Е. Н Налоги и налогообложение : курс лекций . – Витебск, 2013 ↑

-

Селицкая Э. Налоговая система для каждого плательщика // Главный бухгалтер. – 2011. - № 43. ↑

-

Налоговый кодекс Республики Беларусь от 19 декабря 2002 г. № 166-З : в редакции Закона Республики Беларусь от 30 декабря 2014 г. № 224-З ↑

-

Основные тенденции в экономике и денежно-кредитной сфере Республики Беларусь. Аналитическое обозрение 2016 г.— режим доступа: http://www.nbrb.by/ ↑

-

Разоренова Л. В. Бюджетно-налоговая политика // Экономический бюллетень Научно-исследовательского института Министерства экономики Республики Беларусь. — 2013. — № 2. — С. 15-17. ↑

-

Попов Е. М. Налоги и налогообложение: учеб. пособие. Минск, 2011. ↑

-

Кухтик Л.Т. Налоговое законодательство – 2015 год: изменения в исчислении и уплате подоходного налога с физических лиц // Заработная плата, 2015. — № 2. — С.52 — 62. ↑

-

Рейтинг стран по ставке подоходного налога — режим доступа: http://riarating.ru/countries_ ↑

-

Какой подоходный налог в США и других странах мира. режим доступа- http://nalog-nalog.ru/ndfl/stavka_ndfl/kakoj_podohodnyj_nalog_v_ssha_i_drugih_stranah_mira/#П ↑

-

Павлова А. Как исчислить подоходный налог в 2015 году? // Главный бухгалтер. Зарплата.- 2015.- №2. С. 7- 13. ↑

- Роль кредита в стимулировании эффективности воспроизводства и влияние его на уровень и динамику цен.

- Баланс и отчетность (сущность, структура и назначение)

- Счета и двойная запись (Понятие, структура и классификация счетов бухгалтерского учета)

- Понятие и виды ценных бумаг ()

- Оформление доверенности. Виды доверенности(Требования, предъявляемые к доверенности)

- Особенности политики мотивации персонала малых предприятий (Понятие и механизм мотивации)

- Употребление перфекта в английском языке»

- Типы переводческих трансформаций (Понятие «переводческие трансформации»)

- Системы предотвращения утечек конфиденциальной информации (DLP) (Теоретические основы систем предотвращения утечек конфиденциальной информации)

- Роль кредита в стимулировании эффективности воспроизводства и влияние его на уровень и динамику цен

- Распределение и использование прибыли как источник экономического роста предприятий (Экономическая сущность прибыли и рентабельности)

- Роль кредита в стимулировании эффективности воспроизводства и влияние его на уровень и динамику цен(Сущность кредита и причины его возникновения)