Налоги с физических лиц и их экономическое значение (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГООБЛОЖЕНИЯ ФИЗИЧЕСКИХ ЛИЦ))

Содержание:

ВВЕДЕНИЕ

С момента возникновения государства, налоги являются неотъемлемым элементом экономических отношений. Вместе с государством налоговая система изменяется и развивается. Она является необходимой для государства, так как это важнейший инструмент реализации экономической политики государства, а также с её помощью государство реализует свои функции, в том числе и социально значимые.

Актуальность данной темы обусловлена тем, что налог на доходы физических лиц является основным в системе налогообложения населения. Налог на доходы физических лиц входит в пятерку налогов, обеспечивающих свыше 90% поступлений в федеральный бюджет России. Его уплачивают десятки миллионов российских граждан - более половины всего населения страны.

Налог с доходов физических лиц является одним из экономических рычагов в руках государства, с помощью которого оно должно решать зачастую трудно совместимые задачи: обеспечивать достаточные поступления в бюджеты всех уровней; регулировать уровень доходов населения и соответственно структуру личного потребления и сбережения граждан; стимулировать наиболее рациональное использование получаемых доходов; помогать наименее защищенным категориям граждан.

Налогообложение доходов физических лиц обладает большими возможностями воздействия на уровень реальных доходов населения, позволяет с помощью системы льгот, выбора объекта и ставок налогообложения стимулировать предпринимательскую деятельность, обеспечивать стабильные доходы бюджета за счет повышения ставок налога по мере роста заработков граждан.

Ведущая роль в налоговой системе налогообложения личных доходов граждан объясняется и тем, что тяжесть индивидуального налога на доходы физических лиц во многом определяет уровень обложения и другими налогами.

Сохранению данного инструмента регулирования государства, а также недопущении уменьшения доли налогов, поступающих от налогоплательщиков - физических лиц, способствует налоговое администрирование. Оно представляет собой организационную и управленческую деятельность уполномоченных государственных органов по обеспечению поступления налогов, сборов и других налоговых платежей в бюджетную систему Российской Федерации, определенную законами и другими нормативно-правовыми актами.

Цель курсовой работы – рассмотрение особенностей, проблем и перспектив развития налога на доходы физических лиц.

Для достижения поставленной цели необходимо выполнить следующие задачи:

- рассмотреть теоретические основы налогообложения доходов физических лиц;

- исследовать роль налогообложения физических лиц в экономике России;

- -рассмотреть сущность и объект налога на доходы физических лиц;

- определить порядок взимания налога на доходы физических лиц;

- изучить порядок исчисления и уплаты налога на доходы физических лиц;

- - выявить проблемы применения налога на доходы физических лиц и пути совершенствования.

Объект исследования – налоговая система Российской Федерации и, в частности налогообложение физических лиц.

Предмет исследования – установление причинно-следственной связи между экономическим значением налога с физических лиц и его практической реализацией.

Информационной базой исследования послужили периодическая печать, публикации в вестниках российских ВУЗов, отчеты о деятельности Пенсионного фонда РФ, данные с официальных сайтов Министерства труда и социальной политики.

Методологическую основу исследования составляют системный, экономический и статистический анализ.

Структура курсовой работы: введение, три главы, заключение, список литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГООБЛОЖЕНИЯ ФИЗИЧЕСКИХ ЛИЦ

1.1 История и принципы подоходного налогообложения

Впервые подоходный налог появился Великобритании, которая приступила к его ведению уже в конце XVIII века.

Русский экономист И. Х. Озеров также сформировал причины, победившие страну вести подоходный налог: требования рабочего класса; интересы развивающейся промышленности; дефицит бюджета.

Простейшим видимым индикатором платежеспособности подлежащего налогообложению лица была сумма налогов, уже взимаемых с предметов роскоши, включая налоги на домовладение, служащих-мужчин, неработающих лошадей, собак, порошок, часы и т.д. 24 ноября 1797 года канцлер казначейства, знаменитый Уильям Питт, представил проект установления дополнительной пошлины на этот налог. Новый налог должен был подать на лиц, имеющих имущества пропорционально их состоятельности. Проект в вызвала сильную оппозицию в парламенте и среди населения, особенно жители Лондона, но был, тем не менее, принят и 12 января стал законом под названием " Утроенные налоги на роскошь или расходы вообще". Закон 1798 г. делил всех плательщиков на три класса. К первому относится самый богатые из них, имевшие в своем домашнем обиходе экипажи, нерабочих лошадей, мужскую прислугу. Ко второму - плательщики прежних налогов на роскошь, платившие налог на жилье помещения, на часы и окна. К третьему - наименее зажиточные из плательщиков прежнего налога, уплачивавшие только налоги на занимаемое помещение, лавки, мастерские. Налог был прогрессивным, причём прогрессии изменилось в размере от 10 до 50% величины прежнего налогоплательщика. Однако величина нового налога должно было соразмеряться не только с прежним размеры налогоплательщика, но и его действительным доходом. При этом доходы менее 60 ф. ст. были совсем освобождены от нового дополнительного налога. Для лиц, имеющих большую семью, закон устанавливал определённые льготы. Так, размер налога подлещался при числе детей от 5 до 7 на 10%; от 8 до 9 - 15%; если их не менее 10 - на 20%. В случае если плательщик находил, что естественно для него налог превышало соответствующую часть его дохода, что он мог подать особым налоговым комиссаром декларацию своего дохода, подлежащую клятвой и подписями свидетели, хотя она могла и не быть принята во внимание комиссарами.

В 1806 г., после смерти Уильяма Питта, к власти пришли бывшие противники ведения подоходного налога. Однако при новом правительстве нужда в деньгах была так велика, а подоходный налог настолько прочно зарекомендовал себя как надежный источник государственных дохода, что он не был отменён. Но прежняя системы взимания налога было значительно изменено. Так, если прежде банки страны обычно лишь сообщали соответствующим налоговым органом суммы выплачиваемого тому или иному лицу дивидендов и процентов по государственным фондом, теперь банки сами оплачивали налог вместо получателя дивидендов, а затем удерживались у них выплаченного казни сумму. Другим нововведениям было то, что познакомит 1806 г. полное освобождение от налога было дано лишь тем из получателей малых с доходов, которые имели своим источником личный труд, профессии или торговли. Доходы от земли, денежных капиталов и ценностей не освобождались от налога, даже если сумма их не превышала установленного минимума обложение. Сам этот минимум был понижен с 60 до 50 ф. ст., и потому довольно много лиц, пострадавших объявления своих доходов под прежним минимумом, попадали теперь под платеж налога.

Первая попытка ввести подоходное обложение в России относится к 1810 г., когда война с Наполеоном истощила государственный бюджет и вызвала резкое падение курса бумажного рубля. Налогом облагались доходы помещиков, начиная с 500 рублей и до 10% чистого дохода. После окончания войны с Наполеоном, когда опасность миновала, и военный энтузиазм помещичьего класса остыл, поступления стали быстро сокращаться, и в 1820 г. налог был отменен[1].

В течение последующих годов XIX в. подоходное обложение отсутствовало. В конце столетия раздавались голоса в пользу его введения и в министерстве финансов составлялись соответствующие проекты, но сопротивление имущих классов было настолько сильно, что проекты не были претворены в жизнь. В 1893 г. был введен своеобразный суррогат подоходного налога - квартирный налог. Города России и некоторые поселения согласно особой росписи и исходя из цен на квартиры были разделены на пять классов, классы - на разряды[2].

Настоящий подоходный налог был установлен лишь 6 апреля 1916 г. под влиянием тех требований, которые в связи с мировой войной предъявлялись бюджету. Законом были установлены многочисленные вычеты из дохода: издержки, связанные с получением дохода; взносы хозяев по страхованию рабочих; отчисления на амортизацию; убытки от порчи имущества; проценты по долгам; пожертвования; страховые премии по страхованию жизни и на «дожитие» и т. д. Давались льготы по семейному положению и по болезни. Ставки налога были прогрессивными (от 0,82 до 10%).

Подоходный налог не представлял собой законченный вариант западноевропейского образца. Советской власти приходилось считаться с отсталостью хозяйственных форм, большим процентом неграмотности населения, распространённостью хозяйств полунатурального типа и хозяйств, которые не имели никакого учёта доходов и расходов и не могли даже для себя установить величину получаемого чистого дохода. Поэтому в СССР система подоходного налога сочетала классный налог для упрощённых типов хозяйств и подоходный - для более экономически развитых хозяйств.

В заключении можно отметить, что внедрение и развитие подоходного налога во всех странах проходило непросто, поскольку встречало отпор со стороны населения с высоким уровнем дохода, которые к тому же обладали и властью. Однако важность данного налога для государства настолько велика, что в конечном итоге он был введён во всех странах, несмотря на сопротивление населения.

1.2 Сущность, объект и плательщики налога на доходы физических лиц

Налог - это одно из основных понятий финансовой науки, важно понимать его природу, функции, значение для экономики, в чем есть определенная сложность, обусловленная тем, что налог - это одновременно экономическое, хозяйственное и политико-правовое явление реальной жизни. Русский экономист М.М. Алексеенко еще в XIX в. отметил данную особенность налога: «С одной стороны, налог - один из элементов распределения, одна из составных частей цены, с анализа которой (т.е. цены), собственно, и началась экономическая наука. С другой стороны, установление, распределение, взимание и употребление налогов составляет одну из функций государства»[3].

Возникновение налогообложения физических лиц обусловлено тем, что именно на физических лиц изначально и легло бремя первых появившихся в мире налогов, по крайней мере, в силу того, что корпоративных образований на тот момент просто не существовало.

Существование налогов с физических лиц объясняется, тем, что государству был необходим дополнительный источник доходов государственной казны, поэтому с момента существования очевидно выполнение данными налогами фискальной функции. На сегодняшний день помимо потребности государства в фискальной функции данных налогов, существует еще одна причина их необходимости - это необходимость регулирования уровня доходов граждан.

В общем смысле налоги с населения представляют собой обязательные безвозмездные платежи в пользу государства из личных доходов граждан, получаемых ими из любых источников. Существует множество критериев, по которым можно классифицировать налоги с физических лиц, рассмотрим наиболее часто встречающееся деление

Статьей 11 НК РФ установлено, что для целей НК РФ и иных актов законодательства о налогах и сборах под физическими лицами подразумеваются:

- Граждане РФ.

- Иностранные граждане.

- Лица без гражданства.

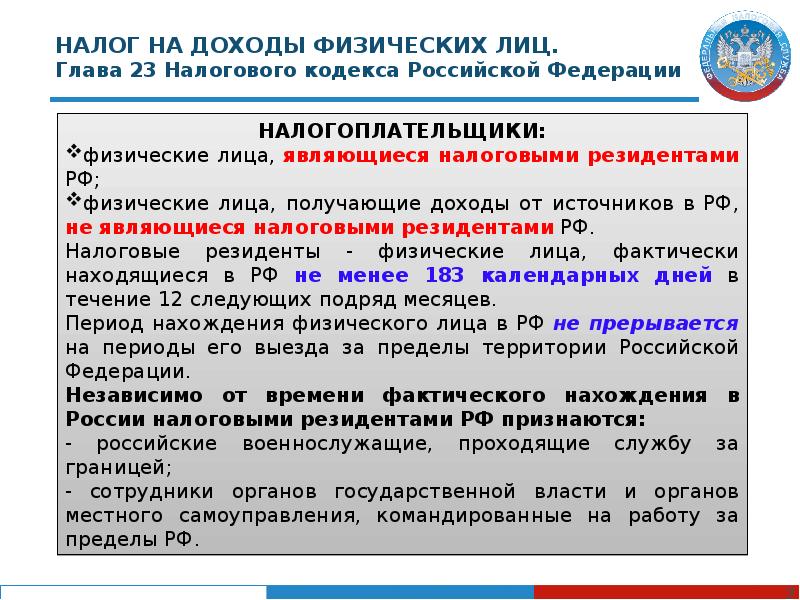

Плательщиками НДФЛ являются (п.1 статьи 207 НК РФ):

- Физические лица – налоговые резиденты РФ.

- Не являющиеся налоговыми резидентами РФ физические лица, получающие доходы от источников в РФ.

Индивидуальные предприниматели - физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица. Поэтому они также являются плательщиками НДФЛ, для них установлен специальный порядок исчисления и уплаты сумм НДФЛ в статье 227 НК РФ. Этот порядок распространяется и на других физических лиц, занимающихся частной практикой (например, частные нотариусы и адвокаты).

В соответствии с пунктом 2 статьи 207 НК РФ налоговые резиденты – физические лица, которые фактические находятся в РФ не менее 183 календарных дней в течение 12-ти следующих подряд месяцев. Период нахождения физического лица в РФ не прерывается на время его выезда за пределы территории РФ для исполнения трудовых или иных обязанностей, связанных с выполнением работ, оказанием услуг на морских месторождениях углеводородного сырья, а также на периоды его выезда за пределы территории РФ для краткосрочного (менее 6-ти месяцев) лечения или обучения.

Лица, которые находятся на территории РФ менее 183-х календарных дней в течение 12-ти следующих подряд месяцев, не являются налоговыми резидентами РФ.

Независимо от фактического времени нахождения на территории РФ налоговыми резидентами РФ признаются:

- Российские военнослужащие, проходящие службу за границей.

- Сотрудники органов государственной власти и органов самоуправления, командированные на работу за пределы РФ.

Гражданин России может не являться налоговым резидентом РФ в целях исчисления НДФЛ. Причины изменения налогового статуса физического лица – резидента РФ на нерезидента могут быть:

- Частые или продолжительные зарубежные командировки.

- Выполнение трудовых обязанностей за пределами РФ.

- Длительные выезды за рубеж по другим причинам (на отдых, лечение или обучение).

При определении налогового статуса работника организации учитывается фактическое время его нахождения в РФ, которое должно быть документально подтверждено. Нормами НК РФ не установлен перечень документов, на основании которых может определяться период нахождения лица в России. Такие документы определены в письмах Минфина России и ФНС России. Такими документами могу быть:

- Копия паспорта с отметками пограничной службы о дне отъезда и въезда из страны.

- Справки с места работы, выданные на основании сведений и стабилей учета рабочего времени, квитанции о проживании в гостинице и другие документы, на основании которых можно установить длительность фактического нахождения лица в РФ.

Объектом налогообложения являются доходы физических лиц, полученные от источников в РФ или источников за пределами РФ.

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах или, право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии с НК РФ.

Удержания, производимые из доходов налогоплательщика по его распоряжению, по решению суда или иных органов не уменьшают налоговую базу. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки НДФЛ. С 2015-го года в связи с отменой ставки 9% по дивидендам налоговая база по доходам от долевого участия в деятельности экономического субъекта определяется отдельно от других доходов, в отношении которых применяется ставка 13% с учетом особенностей, установленных статьей 275 НК РФ.

С доходов, в отношении которых предусмотрена налоговая ставка НДФЛ 13%, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных НК РФ. При превышении за налоговый период суммы налоговых вычетов над суммой доходов, облагаемых по ставке 13%, применительно к этому налоговому периоду налоговая база принимается равной 0. Разница между суммой налоговых вычетов в этом налоговом периоде и суммы доходов, облагаемых по ставке 13%, на следующий налоговый период не переносится за исключением случаев, предусмотренных НК РФ[4].

Для исчисления налоговой базы по НДФЛ доходы налогоплательщика (расходы, принимаемые к вычету), выраженные в иностранной валюте пересчитываются в рубли по фактическому курсу ЦБР, установленного на дату фактического получения указанных доходов.

Налоговым периодом по НДФЛ является год. Не облагаются НДФЛ следующие доходы физических лиц:

- Государственные пособия, за исключением пособий по временной нетрудоспособности.

- Государственные и трудовые пенсии.

- Компенсационные выплаты в пределах норм, установленных в соответствии с законодательством РФ, связанных с увольнением работников за исключением компенсации за неиспользованный отпуск.

- Полученные алименты.

- Сумма полной или частичной компенсации работодателями своим работникам и (или) членам их семей, стоимости приобретенных путевок в российские санаторно-курортные и оздоровительные организации, оплаченные за счет собственных средств или за счет бюджета, в том числе на детей до 16-ти лет и так далее.

Налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

При этом краткосрочные (менее 6 месяцев) периоды выезда за рубеж для лечения или обучения не прерывают времени нахождения физического лица в РФ

Объект обложения - доходы от источников в РФ и (или) доходы от источников за ее пределами. Налоговая база - определяется нарастающим итогом с начала года по итогам каждого месяца по всем доходам. Налоговые вычеты – предоставляются. Ставка налога – 13%

Сумма налога - исчисляется нарастающим итогом с начала года по итогам каждого месяца по всем начисленным доходам.

Под налоговым вычетом следует понимать определенную сумму, на которую уменьшается налогооблагаемая база или доход работника. Этим же понятием называют сумму, являющуюся частью дохода, возвращенного из ранее уплаченного налога. К примеру, на такой налоговый вычет могут претендовать покупатели квартир или граждане, оплачивающие определенные медицинские услуги[5].

Использовать налоговые вычеты по НДФЛ могут работники, получающие доходы, которые облагаются ставкой 13%. Для остальных категорий граждан возврат средств с применением данного механизма невозможен.

Согласно ст. 218-221 Налогового кодекса РФ, налоговые вычеты бывают:

- стандартные – в отношении отдельных групп граждан и детей;

- имущественные – применяются при продаже и покупке недвижимости;

- социальные – в отношении расходов на образование, лечение и страхование;

- профессиональные – могут использовать отдельные категории ИП и физ. лиц;

- инвестиционные – уменьшают доход от ценных бумаг при расчёте налога.

Как и любой налог, формируемый системой налогообложения, НДФЛ имеет свои недостатки. Эта система не соответствует требованиям справедливого налогообложения, равному налогу на равный доход. Кроме того, он не обеспечивает реализацию фискальных целей этого налога, поскольку налоговая ставка на высокие доходы отдельных категорий населения снижается. Реформа НДФЛ тесно связана с социальной системой, сложившейся в обществе на данный момент, а именно с уровнем доходов работающего населения.

1.3 Порядок взимания налога на доходы физических лиц

Налог на доходы физических лиц - форма изъятия в бюджет части доходов физических лиц. НДФЛ относится к федеральным налогам, которые устанавливаются НК РФ и обязательны к уплате на всей территории России.

Кроме того, НДФЛ относится к прямым налогам, так как конечным его плательщиком является физическое лицо, получившее доход.

Объект налогообложения - это необходимый элемент состава налога. Ст.17 НК РФ он отнесен к одному из элементов, при отсутствии которого налог не считается установленным.

Согласно ст.41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме.

В соответствии со ст.210 НК РФ налоговая база представляет собой совокупность всех доходов налогоплательщика, получаемых им как в денежной, так и в натуральной форме, или право на распоряжение, которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст.212 НК РФ.

При получении доходов в натуральной форме налоговая база определяется как рыночная стоимость в денежном выражении переданных налогоплательщику товаров, работ, услуг, иного имущества. Эта стоимость определяется с учетом положений статьи 40 НК РФ и включает в себя сумму налога на добавленную стоимость, акциз.

В соответствии с пунктом 1 статьи 40 НК РФ для целей налогообложения принимается указанная сторонами цена сделки. Пока не доказано обратное, эта цена считается рыночной. Однако налоговые органы на основании пункта 2 статьи 40 НК РФ могут проверить правильность применения цен:

а) по сделкам между взаимозависимыми лицами;

б) при отклонении цены более чем на 20 процентов от уровня цен, применяемых организацией (индивидуальным предпринимателем) по идентичным (однородным) товарам в течение непродолжительного времени. Если в ходе проверки окажется, что цена, указанная сторонами сделки, ниже рыночной на 20 процентов и более, то налоговые органы вправе вынести решение о доначислении налога исходя их рыночных цен и взыскании пени. Принципы определения рыночной цены изложены в пунктах 4-11 статьи 40 НК РФ. Применение финансовых санкций в данном случае не предусмотрено. Статьей 40 не вменяется в обязанность налогоплательщику делать специальный расчет. Контроль за соответствием цен рыночной конъюнктуре в целях налогообложения осуществляют только налоговые органы. Однако налогоплательщик вправе самостоятельно произвести специальный расчет и заплатить дополнительные суммы налогов.

В статье 211 НК РФ законодательство выделяет три группы доходов в натуральной форме.

Первая группа. Оплата (полностью или частично) за физическое лицо организациями или индивидуальными предпринимателями товаров, работ, услуг, имущественных прав. При этом в подпункте 1 пункта 2 статьи 211 НК РФ специально оговорено, что к этой группе доходов относятся в том числе оплата коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика.

Вторая группа. Полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на безвозмездной основе.

Третья группа. Оплата труда в натуральной форме.

К материальной выгоде, учитываемой при определении налоговой базы, относятся следующие доходы:

- суммы экономии на процентах при пользовании заемными (кредитными) средствами, полученными от организаций и индивидуальных предпринимателей, если налогоплательщик получает заемные средства по договору займа, кредитному договору и уплачивает проценты в размере ниже двух третьих ставки рефинансирования Банка России на момент выдачи займа (кредита).

В отношении заемных средств, выраженных в иностранной валюте, материальная выгода возникает только в случае, если процентная ставка по договору займа определена ниже 9% годовых;

- выгода, полученная от приобретения товаров (работ, услуг) у физических лиц, а также у организаций и индивидуальных предпринимателей, являющихся взаимозависимыми лицами по отношению к налогоплательщику;

- выгода, полученная от приобретения ценных бумаг.

Налоговые ставки

Доходы физических лиц могут облагаться НДФЛ по перечисленным ниже ставкам:

- 35 процентов - в отношении следующих доходов:

- стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров 4000, указанных в пункте 28 статьи 217 настоящего Кодекса;

- процентных доходов по вкладам в банках в части превышения размеров, указанных в статье 214.2 Налогового Кодекса;

- суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, указанных в пункте 2 статьи 212 Налогового Кодекса.

- 30 процентов - в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации, за исключением доходов, получаемых в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15 процентов.

- 9 процентов - в отношении доходов:

- от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации;

- в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.

- 13 процентов - в остальных случаях.

Пример 1.

Иностранный гражданин 1 сентября 2016 г. Приехал в Россию, чтобы работать в филиале иностранного банка до конца 2017. Определите статус иностранного гражданина.

Решение:

- Статус иностранного гражданина следует считать за каждый календарный год отдельно. Число дней пребывания в России в 2016 г. Д1=30+31+30+31=122 дня, т.е. в 2016 г., гражданин считался нерезидентом РФ и должен уплачивать налог по ставке 30%.

- Число дней пребывания в 2017 г. До конца года 365 дней.

Для признания резедентства необходимо не менее 183 дней.

Д2=183-122=61 день, в том числе: в январе 31+ в феврале 28+ в марте 31. Таким образом, в марте 2017 г. он приобретает статус резедента и становится и должен уплачивать налог по обычной ставке 13 %.

Пример 2.

В 2015 году в ООО «Заря» работал гражданин Индии. Согласно отметкам в паспорте он находился в России 146 дней. Следовательно, он не является резидентом РФ, так как находился в России менее 183 календарных дней и, следовательно, будет уплачивать НФЛ по ставке 30%.

ГЛАВА 2. ПРАКТИКА НАЛОГООБЛОЖЕНИЯ ФИЗИЧЕСКИХ ЛИЦ

2.1 Методика исчисления налоговой базы налога на доходы физических лиц

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 Налогового Кодекса.

Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

Не признается получением дохода или возникновением права на распоряжение доходом получение прав контроля в отношении иностранной структуры без образования юридического лица или иностранного юридического лица, для которого в соответствии с его личным законом не предусмотрено участие в капитале, если такие права получены в результате их передачи между лицами, являющимися членами одной семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушками, бабушками и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами)[6].

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Налоговая база по доходам от долевого участия определяется отдельно от иных доходов, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 Налогового Кодекса, с учетом особенностей, установленных статьей 275 Налогового Кодекса. Для доходов, в отношении которых предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 Налогового Кодекса, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных статьями 218 - 221 Налогового Кодекса, с учетом особенностей, установленных настоящей главой.

В отношении доходов от долевого участия в организации налоговые вычеты, предусмотренные статьями 218 - 221 Налогового Кодекса, не применяются.

Если сумма налоговых вычетов в налоговом периоде окажется больше суммы доходов, в отношении которых предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 Налогового Кодекса, подлежащих налогообложению, за этот же налоговый период, то применительно к этому налоговому периоду налоговая база принимается равной нулю. На следующий налоговый период разница между суммой налоговых вычетов в этом налоговом периоде и суммой доходов, в отношении которых предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 Налогового Кодекса, подлежащих налогообложению, не переносится, если иное не предусмотрено настоящей главой.

У налогоплательщиков, получающих пенсии в соответствии с законодательством Российской Федерации, при отсутствии в налоговом периоде доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 Налогового Кодекса, разница между суммой налоговых вычетов и суммой доходов, в отношении которых предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 Налогового Кодекса, может переноситься на предшествующие налоговые периоды в порядке, предусмотренном главой 23.

При определении налоговой базы не подлежат уменьшению на сумму налоговых вычетов, предусмотренных статьями 218 - 221 Налогового Кодекса, доходы контролирующего лица в виде сумм прибыли, контролируемой этим лицом иностранной компании.

Для доходов, в отношении которых предусмотрены иные налоговые ставки, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению. При этом налоговые вычеты, предусмотренные статьями 218 - 221 Налогового Кодекса, не применяются.

5. Доходы (расходы, принимаемые к вычету в соответствии со статьями 214.1, 214.3, 214.4, 214.5, 218 - 221 Налогового Кодекса) налогоплательщика, выраженные (номинированные) в иностранной валюте, пересчитываются в рубли по официальному курсу Центрального банка Российской Федерации, установленному на дату фактического получения указанных доходов (дату фактического осуществления расходов)[7].

2.2 Порядок исчисления и уплаты НДФЛ

Порядок исчисления и уплаты налога определен главой 23 НК. Законодательно определены освобождения от уплаты налога. В состав освобождений входят: государственные пособия и пенсии, стипендии студентов и аспирантов, компенсационные выплаты в пределах норм, установленных законодательством, вознаграждение донорам, алименты, доходы от продажи выраженных в подсобных хозяйствах птицы, овощей, обязательные страхования и ряд других.

Налоговая база включает в себя все полученные налогоплательщиком доходы за минусом предусмотренных законом вычетов. При этом для правильного формирования облагаемой базы важно знать и учитывать четыре принципиально важных момента.

1. Под налогообложение подпадают виды доходов в зависимости от их формы, а именно:

- все доходы как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло;

- доходы в виде материальной выгоды (экономия на процентах за пользование заемными средствами, выгода от приобретения товаров или услуг у лиц, являющихся в соответствии с гражданско–правовым договором, выгода, полученная от приобретения ценных бумаг).

2. Налоговая база определяется по каждому виду доходов, в отношении которых установлены различные налоговые ставки: 9, 13, 30, и 35%.

3. При определение налоговой базы только для доходов, в отношении предусмотрена ставка 13%, допускается использование основных льгот, перечисленных в ст. 217 НК «Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)».

4. Для доходов, в отношении которых предусмотрена ставка 13%, налоговая база определяется как сумма таких доходов, уменьшенных на сумму налоговых вычетов. Для других видов доходов, имеющих ставки налога 30 и 35%, налоговые вычеты не применяются.

Порядок исчисления налога. Налоговый агент исчисляет налог нарастающим итогом с начала календарного года по итогам каждого месяца с зачетом ранее начисленных сумм налога в предыдущих месяцах. Общая сумма исчисляется применительно ко всем доходам, полученным налогоплательщиком. Величина налога зависит от налоговой базы и размера налоговых ставок. Сумма налога определяется в рублях.

Порядок исчисления и уплаты налога предусматривает следующие основные модели:

Организации и индивидуальные предприниматели, от которых налогоплательщик получил доходы, обязаны исчислять, удержать у налогоплательщика и уплатить в бюджет сумму налога. Исчисление сумм налога производиться налоговыми агентами нарастающим итогом с начала налогового периода по окончании каждого месяца отдельно по каждому виду дохода. Удержание начисленной суммы налога производится при фактической выплате дохода, при этом удерживаемая сумма налога не может превышать 50% суммы дохода.

Налог перечисляется в бюджет в день получения денег в банке на заработную плату или в день перечисления дохода получателю со счетов в банке налогового агента.

При выплате доходов в натуральной форме или в виде материальной выгоды налог уплачиваться на следующий день после его удержания из суммы дохода.

Индивидуальные предприниматели и другие лица, занимающиеся частной практикой, исчисляют налог самостоятельно и перечисляют в бюджет с учетом авансовых платежей в установленные сроки. На указанные лица возложена обязанность заполнения и представления в налоговый орган декларации. Окончательная сумма налога по данным налоговой декларации должна быть уплачена в бюджет не позднее 15 июля следующего года[8].

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ НАЛОГООБЛОЖЕНИЯ ДОХОДОВ ФИЗИЧЕСКИХ ЛИЦ В РОССИЙСКОЙ ФЕДЕРАЦИИ

3.1. Проблемы исчисления и уплаты налога на доходы физических лиц

Невзирая на богатую историю существования налога на доходы физических лиц (НДФЛ) в Российской Федерации, его невозможно охарактеризовать идеальным и объективным, помимо этого, до сих пор возникает много проблем, сопряженных с его исчислением и уплатой.

Являясь одним из самых собираемых налогов НДФЛ, с одной стороны дает возможность стимулировать наиболее рациональное использование бюджета, а с другой позволяет перенаправить его на помощь социально-незащищенным слоям населения.

В совершенстве данный налог обязан являться налогом на чистый совокупный доход физических лиц, которые либо считаются резидентами, или извлекают определенную прибыль на территории государства. НДФЛ сопряжен с потреблением (принимаем, что доход, направленный на потребление, равен разнице между чистым совокупным доходом и налогом на доходы), и он способен или увеличить потребление, или уменьшить его. По этой причине основной задачей подоходного налогообложения считается результат рационального соответствия между финансовой эффективностью и общественной справедливостью налога. Иначе говоря, нужны ставки налога, какие гарантировали бы предельно объективное перераспределение прибыли при наименьшем уроне интересам налогоплательщиков[9].

По оценкам аналитиков увеличение ставки на 1% принесет в бюджет около 200 млрд рублей. Таким образом, увеличение средней ставки налога на 1,5–2% позволит решить проблему поиска денежных средств для дотаций региональным бюджетам[10]. При этом необходимо освободить от уплаты налога на доходы физических лиц граждан с низкими доходами, установив величину прожиточного минимума для каждого региона, который не облагался бы налогом. Таким образом, поднятие планки дохода, не облагаемого налогом, позволит увеличить реальные доходы малоимущих слоев населения и как следствие снять социальное напряжение в обществе.

Следует также отметить, что при невысокой степени заработка жителей государства, главным и, пожалуй, единственным объектом налогообложения будет заработная плата. Источники же иных видов доходов, а также их размер нередко сложно оценить, что связано с отсутствием соответствующей нормативно-правовой базы, которая позволила бы отследить данные моменты.

Так, значительные трудности возникают у налоговых органов при осуществлении контроля за доходами физических лиц, полученными в виде экономии на процентах за пользование заемными средствами, а также выигрышей, выплачиваемых организаторами лотерей, тотализаторов.

Такое положение объясняется тем, что налоговые органы не обладают данными о количестве физических лиц, получивших прибыль от экономии на процентах за пользование заемными средствами, при этом налоговая база определяется налогоплательщиком самостоятельно, в связи с чем налоговый агент не исчисляет указанный доход и никак не информирует о нем в сведениях о заработках на законных основаниях. Таким образом, контроль со стороны налоговых органов за уплатой налога в этих случаях носит случайный характер.

Большое число спорных вопросов возникает при исчислении и уплате налога на доходы физических лиц с авансов.

С одной стороны, в соответствии с п. 1 ст. 210 Налогового кодекса Российской Федерации (НК РФ) при определении налоговой базы предусматриваются все без исключения доходы налогоплательщика, таким образом, при внесении предоплаты в пользу физического лица налоговый представитель должен рассчитать и удержать с данной выплаты налог на доходы физических лиц (ст. 226 НК РФ)[11].

С другой стороны, предоплата согласно гражданско-правовому соглашению не считается заработком, так как в ст. 208 НК РФ, говорится, что к прибыли от источников в Российской Федерации относятся, в частности, вознаграждения за проделанную работу, оказанную услугу, совершение действия в Российской Федерации[12]. Таким образом, с целью того, чтобы ввести выплаты согласно гражданско-правовому выполнена (услуга оказана), а итог установлен заказчиком, а так как при выплате аванса работа сделана частично, появляется правомерный вопрос о необходимости уплаты налога с аванса. Таким образом, при выплате аванса предприятие как налоговый представитель налог на доходы физических лиц не исчисляет и не сохраняет, так как в период предоплаты деятельность вплоть до окончания не выполнена и причин для включения в доход физического лица суммы аванса не имеется[13].

Помимо этого, в период получения предоплаты нельзя точно дать оценку финансовой выгоды физического лица, так как несколько факторов способны спровоцировать изменение суммы фактического дохода. К примеру, вследствие выполнения работ ненадлежащего качества цена договора может быть снижена, и часть предоплаты физическое лицо-подрядчик обязана будет возвратиться (п. 1 ст. 723 ГК РФ).

Решение данной проблемы затрудняет еще и то, что точка зрения представителей экономического ведомства по данной проблеме не высказана.

Много вопросов возникает также в связи с использованием вычетов по налогу на доходы физических лиц в Российской Федерации, поскольку они носят лишь явочный характер и почти никак не осуществляют стабилизирующую функцию, так как абсолютная величина указанных, например, социальных вычетов много меньше даже минимального прожиточного минимума. Прожиточный минимум исчисляется вообще по непонятной системе, образованной еще в промежуток социалистической системы, он абсолютно не предусматривает структуру цивилизованного потребления товаров, работ, услуг. Поэтому закон о налоге на доходы физических лиц никак не учитывает систему выведения из налогообложения доход, предоставляющее элементарное биологическое существование жителя России.

Таким образом, возможно значительно увеличить роль налога на доходы физических лиц в формировании доходной части бюджета, в случае устранения из налогового законодательства единичных несоответствий научным основам налогообложения, неясности, противоречия, предоставляющие налогоплательщикам возможность уклонения от уплаты НДФЛ, и препятствующие выполнению налоговыми органами контроля за своевременностью и полнотой уплаты налога на доходы физических лиц в бюджет.

3.2. Перспективные направления реформирования НДФЛ

Совершенствование механизма функционирования НДФЛ в России требует рационального подхода для принятия более сбалансированного и научно обоснованного решения. При этом представители органов власти и большинство экономистов в данной сфере в целом склоняются к введению прогрессивной шкалы НДФЛ или увеличению общей ставки налога, не задумываясь о том, к каким последствиям могут привести такие нововведения, представленные в виде рекомендаций и законопроектов.

Для решения данного вопроса необходимо учитывать специфику и особенности развития страны, в частности исторические события, уровень налогового администрирования и развитие экономики России в целом, что можно объяснить следующим образом:

• прогрессивная шкала НДФЛ в России в 1990-е гг. уже применялась на практике и не оправдала себя;

• уровень налогового администрирования недостаточно развит, что объясняется присутствием теневой экономики в настоящее время;

• низкий уровень доходов населения нашей страны по сравнению с развитыми странами;

• экономика страны отстает от среднемировых темпов экономического развития.

На основе вышеуказанного можно сделать вывод, что принятие научно необоснованного решения может усугубить экономическую ситуацию в России и ввести экономику страны в рецессию[14]. Совершенствование механизма функционирования НДФЛ требует принятие адекватных и оптимальных решений комплексного характера с целью пополнения консолидированного бюджета Российской Федерации, достижения экономического роста и социальной справедливости, вследствие чего можно предложить следующие рекомендации:

1) сохранение пропорциональной системы налогообложения;

2) поддержание размера единой налоговой ставки на том же уровне;

3) увеличение среднемесячной заработной платы рабочих и служащих;

4) расширение возможности для предпринимательской деятельности;

5) усовершенствование института налогового администрирования.

В настоящее время сохранение пропорциональной системы налогообложения без изменения размера единой налоговой ставки с учетом экономической ситуации в стране является самым оптимальным решением, поскольку данная система обложения НДФЛ учитывает интересы налогоплательщика и одновременно бюджетной системы Российской Федерации, а также низкая ставка НДФЛ является источником инвестиционной привлекательности России и значительно упрощает исчисление и уплату налога.

По сравнению с развитыми странами в России уровень доходов населения низкий, поэтому в стране необходимо увеличение размера среднемесячной заработной платы. В связи с чем предлагается до конца 2021 г. ежегодно увеличивать среднемесячную номинальную начисленную заработную плату работников (далее – СНЗП) в среднем на 4 500 руб., что является оптимальным, поскольку динамика увеличения СНЗП в 2018 г. составила 4 278 руб. (таблица 1), согласно данным Федеральной службы государственной статистики[15]. Данное повышение может повлиять положительным образом не только на величину поступлений НДФЛ в консолидированный бюджет, но и в первую очередь улучшить благосостояние общества и качество жизни населения.

Таблица 1

Динамика показателей среднемесячной номинальной начисленной заработной платы работников за период 2014-2018 гг.

|

Показатель |

Значение показателя, руб. |

||||

|

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

|

СНЗП |

32 495 |

34 030 |

36 709 |

39 167 |

43 445 |

|

Абсолютное изменение |

- |

+1 535 |

+2 679 |

+2 458 |

+4 278 |

В соответствии с данной рекомендацией был проведен анализ влияния увеличения СНЗП на 4 500 руб. на размер средней выплаченной заработной платы работников (далее – СВЗП) на период 2019-2021 гг., а также для сравнения на данный период были спрогнозированы показатели СВЗП при нормальном росте СНЗП (таблица 2). Результаты проведенного исследования (таблица 2) позволяют сделать вывод, что при ежегодном повышении СНЗП на период 2019-2021 гг. в среднем на 4 500 руб. средняя выплаченная заработная плата работников увеличится. По сравнению с показателями СВЗП при нормальном росте СНЗП в данном случае размер СВЗП будет выше, где на 2019 г. с вероятностью 95% прогнозируется увеличение на 2 тыс. руб., на 2020 г. – на 3,5 тыс. руб., на 2021 г. – на 5 тыс. руб., откуда следует, что предлагаемая рекомендация может положительным образом повлиять на финансовое положение граждан. Величина удержанной суммы из заработной платы, которая так же имеет тенденцию к росту, где на 2019 г. прогнозируется увеличение на 306 руб., на 2020 г. – на 534 руб., на 2021 г. – на 761 руб., что в целом может свидетельствовать об увеличении поступлений НДФЛ в консолидированный бюджет страны.

Таблица 2

Прогнозируемые значения средней выплаченной заработной платы работников на период 2019-2021 гг. при ежегодном увеличении СНЗП на 4 500 руб.

|

Период |

Значение показателя, руб. |

|||||||

|

При нормальном росте СНЗП |

При ежегодном увеличении СНЗП на 4 500 руб. |

Разница НДФЛ |

Разница СВЗП |

|||||

|

СНЗП |

НДФЛ |

СВЗП |

СНЗП |

НДФЛ |

СВЗП |

|||

|

2019 г. |

45 587 |

5 926 |

39 661 |

47 945 |

6 232 |

41 712 |

+306 |

+2 051 |

|

2020 г. |

48 337 |

6 283 |

42 053 |

52 445 |

6 817 |

45 627 |

+534 |

+3 574 |

|

2021 г. |

51 087 |

6 641 |

44 446 |

56 945 |

7 402 |

49 542 |

+761 |

+5 096 |

Также в ходе исследования на основе данных Федеральной налоговой службы России и Федеральной службы государственной статистики[16], было проанализировано влияние увеличения СНЗП на доходную часть консолидированного бюджета Российской Федерации и общий размер поступлений НДФЛ в бюджет (таблица 3).

Таблица 3.

Прогнозируемые поступления НДФЛ и доходная часть консолидированного бюджета Российской Федерации на период 2019-2021 гг. при ежегодном увеличении СНЗП на 4 500 руб.

|

Период |

Значение показателя, млрд руб. |

|||||

|

НДФЛ, всего |

Доходы, всего |

|||||

|

При нормальном росте СНЗП |

При увеличении СНЗП на 4 500 руб. |

Абс. изменение |

При нормальном росте СНЗП |

При увеличении СНЗП на 4 500 руб. |

Абс. изменение |

|

|

2019 г. |

3 695,42 |

4 887,81 |

+1 192,39 |

22 688,47 |

23 880,86 |

+1 192,39 |

|

2020 г. |

3 918,03 |

5 390,28 |

+1 472,25 |

24 869,27 |

26 341,52 |

+1 472,25 |

|

2021 г. |

4 142,26 |

5 896,24 |

+1 753,98 |

27 050,07 |

28 804,05 |

+1 753,98 |

Из таблицы 3 следует, что при ежегодном повышении СНЗП на период 2019-2021 гг. в среднем на 4 500 руб. с вероятностью 95% поступления НДФЛ и доходная часть консолидированного бюджета Российской Федерации увеличатся, где на 2019 г. прогнозируется увеличение на 1 192 млрд руб., на 2020 г. – на 1 472 млрд руб., на 2021 г. – на 1 753 млрд руб., откуда следует вывод, что предлагаемая рекомендация может поспособствовать пополнению доходной части консолидированного бюджета Российской Федерации и одновременно улучшить благосостояние общества. В России необходимо создавать благоприятные условия для открытия нового бизнеса посредством введения льгот и организации различных программ и проектов, тем самым мотивировать потенциальных предпринимателей и развивать предпринимательскую деятельность в стране, что впоследствии сможет поспособствовать расширению рынка труда, снижению уровня безработицы и развитию экономики страны в целом. Большое значение в правильности исчисления и своевременности уплаты налоговых платежей по НДФЛ имеет институт налогового администрирования, уровень развития которого в России недостаточно высок, что впоследствии влечет за собой увеличение развития теневой экономики и снижение фискального потенциала НДФЛ. Откуда следует необходимое усовершенствование института налогового администрирования за счет усиления налогового контроля, ужесточения системы ответственности за налоговые правонарушения и повышения эффективности работы налоговых органов, в приоритете которых должны быть обладание превентивной функцией и умение предупредить налоговые правонарушения. Таким образом, предложенные рекомендации по совершенствованию механизма функционирования НДФЛ вполне вероятно могут поспособствовать решению социально-экономических проблем, что в результате может увеличить доходы бюджетной системы страны, улучшить финансовое положение населения и в целом повысить уровень экономического развития России.

ЗАКЛЮЧЕНИЕ

Налог с физического лица - это обязательный взнос плательщика в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки. Он выражает денежные отношения, складывающиеся у государства с физическими лицами в связи с перераспределением национального дохода и мобилизацией финансовых ресурсов в бюджетные и внебюджетные фонды государства. Взносы осуществляют основные участники производства валового внутреннего продукта, например, работники, своим трудом создающие материальные и нематериальные блага и получающие определенный доход.

Роль налогообложении физических лиц в экономике России объясняется ярко выраженным социальным характером: имеет возможность влиять на реальный уровень доходов населения - является корректором уровня дифференциации доходов населения.

Анализ практики администрирования НДФЛ в РФ показал, что данный налог занимает второе место в общей системе налогообложения по уровню собираемости. Уровень прожиточного минимума за последний период вырос в 7 раз. Наибольшая часть НДФЛ (85%) направляется в бюджеты бюджетов РФ. Низкий уровень собираемости НДФЛ указывает на недостатки действующей системы его реформировании, а также целый ряд причин, среди которых: низкий уровень доходов, задержки заработной платы, массового укрывательство от налогообложения лиц с высокими доходами и т.д.

Анализ НДФЛ - неотъемлемая часть функционирования экономики любой страны. Поскольку государственный бюджет формируется за счет налоговых поступлений, то для государства важно, чтобы предприниматели осуществляли свою деятельность, получая при этом максимальную прибыль. Также в интересах государства является проведение налоговой политики, которая была бы не в ущерб простых граждан.

Исходя из материала, рассмотренного в данной работе, можно сделать вывод о необходимости преобразования НДФЛ. Поскольку на данном этапе развития он не может убедить людей в том, что уплаченные ими налоги, включая подоходный налог, могут поддерживать такую политическую систему, которая могла бы более точно отражать их приоритеты и предпочтения.

Реформирование налоговой системы России продолжается уже более десяти лет. Постепенно дорабатывается Налоговый кодекс. По-прежнему ведутся споры и о принципе обложения наиболее важного налога - подоходного. Несмотря на то, что западные страны, основываясь на накопленном опыте, давно сделали окончательный выбор в пользу прогрессивного налогообложения, российские реформаторы предпочитают идти по собственному пути.

Необходима определённая последовательность предпринимаемых шагов по совершенствованию налоговой системы налогообложения подоходным налогом с физических лиц, которая могла бы привести к намеченным целям без значительных потерь накопленного опыта и уровня развития экономики.

Успех применения налоговых норм в большей степени зависит от особенностей экономической структуры той или иной страны, от организации и эффективности ее государственного аппарата. Зарубежные налоговые системы продолжают изменяться в соответствии с потребностями и возможностями стран в той мере, в какой их экономика готова эти изменения воспринять, а государство способно обеспечить собираемость нового налога.

СПИСОК ЛИТЕРАТУРЫ

- Аксенов, С. Налоги и налогообложение: учебник/ С.Аксенов, Л. Битюкова, А. Крылов, И. Ласкина.- М.: РФЭИ, 2014.

- Алексейчева Е.Ю. Налоги и налогообложение//Алексейчева Е.Ю., Куломзина Е.Ю., Магомедов М.Д./Учебник для бакалавров / Москва, 2017. с.300

- Барулин С.В. Теория и история налогообложения. М.: Экономистъ, 2016. - 319 с.

- Барулин С.В. Финансы. Учебник/ Москва, 2017. (2-е изд., стер.) – с.480

- Вовченко Н.Г. Налоговые системы зарубежных государств//Вовченко Н.Г., Гашенко И.В., Костоглодова Е.Д., Литвинова С.А.// Учебник для бакалавров и магистров / Ростов-на-Дону, 2016. с.217

- Волков В.Д. НДФЛ-2017: новые возможности для налогоплательщиков и повышение ответственности для налоговых агентов//Налоговая политика и практика. 2017. № 2 (170). С. 29-33.

- Дадашев, А.З. Налоги и налогообложение в Российской Федерации: Учебное пособие / А.З. Дадашев, Д.А. Мешкова, Ю.А. Топчи. - М.: ЮНИТИ, 2015.

- Зотиков Н.З. Налогообложение доходов физических лиц: направления совершенствования//Зотиков Н.З., Савдерова А.Ф.//Научные исследования: от теории к практике. 2017. № 1-2 (11). С. 122-129.

- Курбатова, О.В. Принципы налоговой системы / О.В. Курбатова // Налоги. - 2012. - N 2. - С. 18 - 21. - Статья доступна в СПС «КонсультантПлюс»

- Лебедева А.Д. Характеристика налоговых доходов бюджета Российской Федерации//Лебедева А.Д., Емельянова А.В.//Актуальные вопросы экономических наук. 2017. № 57. С. 211-219

- Липатова И.В. К вопросу о развитии налоговой системы Российской Федерации в условиях модернизации экономики / И.В. Липатова // Международный бухгалтерский учет. - 2017. - N 30. - С. 48 - 53. - Статья доступна в СПС «КонсультантПлюс»

- Майбуров, И. А. Налоговая система России: выбор дальнейшего пути реформирования / И. А. Майбуров // Финансы. – 2017. - № 8. - С. 45-49.

- Минакова Е.С. Роль НДФЛ в формировании бюджетных доходов//Минакова Е.С., Плахов А.В./Молодой ученый. 2016. № 26 (130). С. 362-363.

- Налоговая система России: учеб пособие / Под ред. Д.Г. Черника и А.З. Дадашева. М.: АКДИ экономика и жизнь, 2006. - 387 с.

- Налогообложение физических лиц: Учебник/ Под ред. Л.И. Гончаренко. - М.: Инфра-М, 2017.

- Негодова А.В. Влияние налоговой системы России на уровень доходов граждан//Современные научные исследования и разработки. 2017. № 8 (8). С. 140-142.

- Стороженко Е.С. НДФЛ: бухгалтерский и налоговый аспекты// Стороженко Е.С., Кузнецова Н.В.//Новые реалии в инновационном развитии экономической мысли Сборник научных статей по итогам V Международной научно-практической конференции. 2017. С. 145-149.

- Тарасова В.Ф. Налоги и налогообложение. учебник / под ред. В. Ф. Тарасовой. – 2-е изд., перераб. и доп. - Москва: КноРус, 2012. – 484 с.

- Татаринцева Д.В. Роль НДФЛ в бюджете РФ//научные достижения и открытия современной молодёжи: актуальные вопросы и инновации сборник статей победителей международной научно-практической конференции. 2017. С. 249-250.

- Черник, Д. Г. Теория и история налогообложения: учебник для академического бакалавриата / Д. Г. Черник, Ю. Д. Шмелев: под ред. Д. Г. Черника. — М.: Издательство Юрайт, 2016. — Серия: Бакалавр. Академический курс.

- Чучайцева А.Л. Значение налога на доходы физических лиц в формировании бюджетов РФ и государственного бюджета Республики Саха (Якутия)//Молодой ученый. 2017. № 12 (146). С. 380-381.

Приложение 1

Приложение 2

Налог на доходы физических лиц в 2016-2018 гг.

-

Аксенов, С. Налоги и налогообложение: учебник/ С. Аксенов, Л. Битюкова, А. Крылов, И. Ласкина.- М.: РФЭИ, 2014. ↑

-

Черник, Д. Г. Теория и история налогообложения: учебник для академического бакалавриата / Д. Г. Черник, Ю. Д. Шмелев: под ред. Д. Г. Черника. — М.: Издательство Юрайт, 2016. — Серия: Бакалавр. Академический курс. ↑

-

Барулин С.В. Теория и история налогообложения. М.: Экономистъ, 2016. - 319 с. ↑

-

Дадашев, А.З. Налоги и налогообложение в Российской Федерации: Учебное пособие / А.З. Дадашев, Д.А. Мешкова, Ю.А. Топчи. - М.: ЮНИТИ, 2015. ↑

-

Налогообложение физических лиц: Учебник/ Под ред. Л.И. Гончаренко. - М.: Инфра-М, 2017 ↑

-

Налоговая система России: учеб пособие / Под ред. Д.Г. Черника и А.З. Дадашева. М.: АКДИ экономика и жизнь, 2016. - 387 с. ↑

-

Алексейчева Е.Ю. Налоги и налогообложение//Алексейчева Е.Ю., Куломзина Е.Ю., Магомедов М.Д./Учебник для бакалавров / Москва, 2017. с.300 ↑

-

Лебедева А.Д. Характеристика налоговых доходов бюджета Российской Федерации//Лебедева А.Д., Емельянова А.В.//Актуальные вопросы экономических наук. 2017. № 57. С. 211-219 ↑

-

Минакова Е.С. Роль НДФЛ в формировании бюджетных доходов//Минакова Е.С., Плахов А.В./Молодой ученый. 2016. № 26 (130). С. 362-363. ↑

-

Теория финансов [Электронный ресурс]. – Режим доступа: http://www.financedone.ru (дата обращения: 19.02.2020). ↑

-

Налоговый кодекс Российской Федерации [Электронный ресурс] / СПС Консультант-Плюс. – Режим доступа: http://www.consultant.ru (дата обращения: 29.01.2019). ↑

-

Федеральная налоговая служба [Электронный ресурс] / Офиц. сайт ФНС РФ. – Режим доступа: http://www.nalog.ru (дата обращения: 09.03.2019). ↑

-

Минакова Е.С. Роль НДФЛ в формировании бюджетных доходов//Минакова Е.С., Плахов А.В./Молодой ученый. 2016. № 26 (130). С. 362-363. ↑

-

Майбуров, И. А. Налоговая система России: выбор дальнейшего пути реформирования / И. А. Майбуров // Финансы. – 2017. - № 8. - С. 45-49. ↑

-

Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]. – Режим доступа — URL: http://www.gks.ru/ (дата обращения 28.11.2019) ↑

-

Официальный сайт Федеральной налоговой службы [Электронный ресурс]. – Режим доступа — URL: https://www.nalog.ru/ (дата обращения 28.11.2019) ↑

- Авторитет и лидерство в системе менеджмента (аспекты)

- Сбор образцов для сравнительного исследования. Исследование предметов и документов (Правовая природа и доказательственное значение получения образцов для сравнительного исследования))

- История возникновения и развития языка программирования Си (С++)

- ТЕХНОЛОГИЯ ПРЕДОСТАВЛЕНИЯ ДОПОЛНИТЕЛЬНЫХ И СОПУТСТВУЮЩИХ УСЛУГ В ГОСТИНИЦЕ С ОТЕЧЕСТВЕННЫМ МЕНЕДЖМЕНТЕМ НА ПРИМЕРЕ ОТЕЛЯ ХАЯТТ РИНДЖЕНСИ ПЕТРОВСКИЙ ПАРК

- Моделирование предметной области "Развитие и подготовка сотрудников. Организация процессов спортивного клуба" с помощью UML

- Моделирование предметной области «Учет продаж» с помощью UML (Методы и средства)

- Использование результатов ОРД в процессе доказывания. актуальность результатов ОРД

- Понятие оперативно-розыскной деятельности (История и перспективы развития оперативно-розыскной деятельности))

- Организационные структуры (Теоретические основы формирования организационных структур управления)

- Управления Каналами сбыта в системе товародвижения реально существующей организации ( Теоретические основы эффективной организации сбытовой деятельности предприятия))

- Статус нотариуса в РФ.

- Системный подход к менеджменту (Теоретические основы содержания и специфики системного подхода к менеджменту))