Налоги с физических лиц и их экономическое значение (Теоретические особенности изучения налогов физических лиц в налоговой политики государства)

Содержание:

Введение

Актуальность работы обусловлена тем, что вопросами изучения налогов физических лиц в налоговой системе современной РФ занимается множество ученых на сегодняшний день. Несмотря на многочисленные исследования в области налогообложения, данная тематика продолжает оставаться проблемным элементом в исследовании. Работа поможет дать ответы на многие спорные вопросы и предложить альтернативные пути решения проблем.

Налогообложение в РФ прошло достаточно долгий исторический путь развития, начиная от царских времен и заканчивая современным этапом. В ходе своей развития, налоговая политика претерпевала существенные изменения: менялись виды налогов, налоговые ставки и т.д.

На сегодняшний день, общая информация о системе налогов и сборов в Российской Федерации дается в гл. 2 Налогового кодекса Российской Федерации (НК РФ). Из нее можно выделить, что система налогов и сборов в РФ построена по территориальному принципу и включает в себя три уровня – федеральный (на уровне РФ), региональный (на уровне субъектов РФ) и местный (на уровне муниципальных образований)

Налоги физических лиц являются одними из системообразующих налогов в бюджете не только всего государства, но и регионов в целом. Именно поэтому, необходимо следить за рациональным пополнением бюджета от данных категорий налогов и отслеживать тех, кто уклоняется от уплаты налога.

Объектом исследования в работе выступает налог. Предмет исследования – изучение особенностей налогов физических лиц. Целью данной работы является исследование специфики уплаты налогов физических лиц в бюджет Нижегородской области и перспектив их дальнейшего развития.

Задачи работы:

1.Изучить понятие и виды налогов

2.Исследовать налоги физических лиц и их особенности

3.Рассмотреть налоговую политику государства и ее специфику

4.Провести анализ показателей бюджета Нижегородской области

5.Выявить динамику налоговых поступлений от физических лиц в бюджет Нижегородской области

6.Оценить проблемы взимания налогов от физических лиц в бюджет Нижегородской области и направления их совершенствования

В работе были применены следующие методы исследования: методы сравнения и анализа. Благодаря использованию данных методов, написание работы получилось более емким и рациональным.

Научно-практическую основу работы составили нормативно-правовые акты, периодические издания, труды отечественных авторов по вопросам исследования налогов физических лиц, такие как Пансков В. Г., Лыкова Л.Н. и т.д.

Структура работы. Работа состоит из введения, содержащего в себе предмет, объект, цели и задачи работы, трех глав, отражающих специфику работы, заключения, списка использованной литературы и приложений.

1.Теоретические особенности изучения налогов физических лиц в налоговой политики государства

1.1. Понятие и виды налогов

Безусловно, бюджет любого государства необходимо рассматривать, анализировать данные с прошлым годом, взвешивать условия современной экономической ситуации и только потом принимать решения и планировать бюджет на будущий год.

Государственный бюджет представляет собой совокупность доходных и расходных финансовых ресурсов государства за определенный временной промежуток. Как правило, данным временным промежутком признается год.

Зачастую, во многих государствах, основным правовым актом, в котором провозглашены и регулируются бюджетные действия любого государства, принято считать Бюджетный Кодекс. РФ не является исключением, и все вопросы, связанные с принятием, реализацией бюджета регулирует Бюджетный Кодекс РФ. [1]1

Для того, чтобы принять и рассмотреть особенности бюджета на ближайший год принято проводить специальный процесс, именуемый бюджетным процессом. Бюджетный процесс представляет собой деятельность органов власти и участников бюджетного процесса; процесс разработки, рассмотрения, утверждения и исполнения бюджетов, а также контроль за их исполнением.

Как уже было сказано раннее, структура государственного бюджета представлена доходной и расходной частями бюджета. Схематично, структура государственного бюджета и ее состав отражен на рисунке 1.1

Структура федерального бюджета

Рис 1.1. Структура федерального бюджета

Бюджет государства является самостоятельной финансовой единицей. Финансы являются неотъемлемой частью всей финансовой системы хозяйствующих субъектов. Будь то предприятие или государство. Именно финансы служат основой для реализации всех мероприятий и целевых ориентиров, которые были в планах и которые должны быть реализованы при помощи финансовых ресурсов.

По мнению многих современных отечественных и зарубежных ученых, налоги занимают особое место в формировании финансовых ресурсов в системе государственных финансов.[2]3

Зачастую, под налогами принято понимать денежные отношения, которые складываются у государства с юридическими и физическими лицами в связи с мобилизацией финансовых ресурсов в централизованные денежные фонды.

Принято выделять несколько основных признаков налога, которые схематично, отображены на рисунке 1.2

Как можно заметить из рисунка 1.2., к основным признакам налога принято относить следующие моменты:

1.Обязательность;

2.Публичность;

3.Платность;

4.Возвратность и тд.

Рис 1.2. Признаки налогов

Различные подходы к комментированию термина налоги, указывают на масштабность воздействия налогов как в финансовой сфере страны, так и в развитии экономики и социальном благоустройстве, это может проявляться при помощи функций, выполняемых налогами. Если рассматривать налоги в качестве экономической категории то они имеют ряд функций, которые схематично отображены на рисунке 1.3

Функции налогов

Рис 1.3. Функции налогов

Как можно заметить из данных рисунка 1.3. к функциям налогов относятся:

1. Фискальная;

2. Регулирующая;

3. Распределительная;

4. Стимулирующая;

5. Контрольная;

6. Социальная.

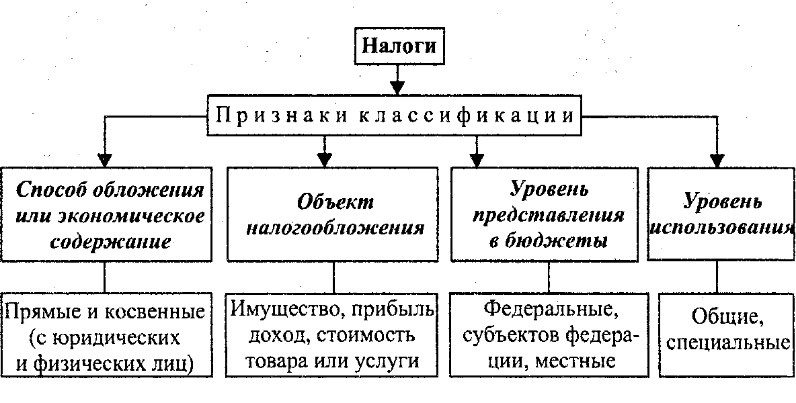

Общая классификация налогов отображена на рисунке 1.4.

Рис 1.4. Классификация налогов

Как можно заметить из данных рисунка 1.4, налоги классифицируют по различным признакам:

1.Способ обложения – прямые и косвенные[3]4

2.По объекту налогообложения – имущественные, стоимостные и тд.

3.По уровню предоставления в бюджет – федеральные, региональные, местные

4.По уровню использования – общие и специальные.

Сегодня систему в систему налогообложения многих стран мира входят несколько уровней налогов:

1.Федеральный;

2.Региональный;

3.Местный налог;

В первую категорию принято относить НДС, акцизы, таможенные пошлины, налог на прибыль предприятий и организаций, налог с физических лиц и др. Из этих налогов полностью в федеральный бюджет поступают таможенные пошлины, налог на операции с ценными бумагами, платежи за пользование природными ресурсами.

Основными же региональными и местными налогами принято считать транспортный налог, налог на имущество физических лиц, налог на игорный бизнес и тд.

На сегодняшний день, принято выделять организационно-правовые налогообложения, к которым относят:

1) принцип справедливости, утверждающий, что каждый должен уплачивать налоги и сборы, определенные законом. При этом должен соблюдаться принцип общности и равенства налогообложения, то есть учитываться фактические возможности налогоплательщика выплачивать налоги.

2) принцип универсализации означает то, что налогам и сборам не могут быть присущи дискриминационные характеристики, которые не одинаково применимы в зависимости от политических, идеологических, этнических, конфессионных и других различий между налогоплательщиками;

3) принцип нейтральности гарантирует то, что налоги и сборы не могут нарушать единого экономического пространства и прямо или побочно не могут ограничивать перемещение товаров, работ, услуг или создавать помехи законного существования и деятельности налогоплательщиков;

4) принцип экономического обоснования предполагает, что налоги и сборы должны иметь экономическое обоснование и не могут быть установлены на каком – либо ином основании;

5) принцип определенности предусматривает то, что законодательные акты формулируются так, чтобы каждый с ними знакомящийся, точно знал, какие налоги и в какой сумме он должен заплатить;

6) принцип презумпции невиновности свидетельствует о том, что все непреодолимые сомнения и неясности в законодательстве по налогообложению должны трактоваться на пользу налогоплательщика.

Таким образом, становится ясно, что принципы правового государства характеризуются двойной природой, так как, по своей сути, они являются конституционно – правовыми принципами и одновременно конституционно – правовыми гарантиями. К тому же принципы правового государства выступают в качестве руководящего начала в правовом регулировании всех возможных социальных отношений, в том числе, налоговых. Законность и четко определенные основы системы налогообложения способствуют стабилизации отношений налоговой системы по отношению к бюджету и способствуют тому, что налогообложение имеет долгосрочный характер.

В системе налогов и сборов особое место занимают налоги физических лиц, речь о которых пойдет в следующем параграфе.

1.2. Налоги физических лиц и их особенности

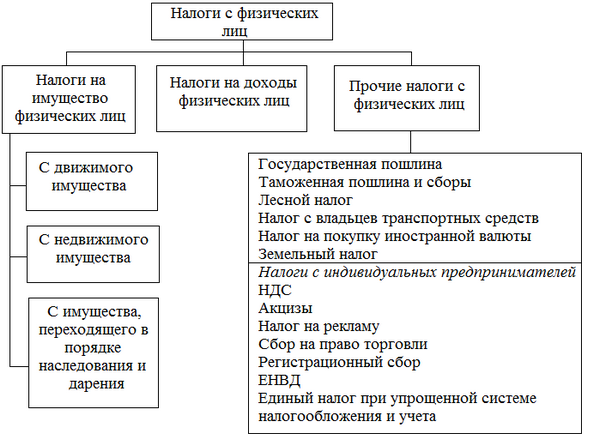

Налоги физических лиц представляют собой определенную группу налогов, которые уплачивают физические лица в бюджет государства. Принято все налоги физических лиц условно делить на несколько подвидов, которые отображены на рисунке 1.5.

Как можно заметить из данных рисунка 1.5., налог физических лиц условно подразделяют на несколько подгрупп:

1) налоги на имущество физических лиц. В данную категорию налогов относят налоги с:

1.движимого имущества

2.недвижимого имущества

3.имущества, переходящего в порядке наследования и дарения и т.д.

2) налоги на доходы физических лиц

3)прочие налоги с физических лиц.

Рис 1.5. Виды налогов физических лиц

Особенностями уплаты налога физических лиц можно назвать то, что они имеют различную налоговую ставку и в зависимости от дохода принято выделять такие ставки, как:

1.13%- общая налоговая ставка

2.35% - специальная налоговая ставка

3.13-15% - налоговая ставка по дивидендам

4.30% - доходы иностранных граждан[4]5

Как можно заметить, в зависимости от уровня доходов и субъекта налогообложения, налоговые ставки могут варьироваться.

Для физических лиц и в целом малого бизнеса льготное налогообложение является важной государственной поддержкой что, несомненно, является актуальным. Сейчас в России действуют следующие налоговые режимы для физических лиц и субъектов малого бизнеса:

1. Упрощенная система налогообложения;

2. Единый налог на вмененный доход;

3.Система налогообложения для сельскохозяйственных товаропроизводителей;

4. Система налогообложения при выполнении соглашения о разделе продукции;

5. Патентная система налогообложения

Данные системы налогообложения устанавливаются налоговой политикой государства, речь о которой пойдет в следующем параграфе.

1.3. Налоговая политика государства и ее специфика

Налоговая политика представляет собой составную часть социально-экономической политики государства, которая направлена на формирование такой налоговой системы, которая будет стимулировать накопление и рациональное использование национального богатства страны, способствовать гармонизации интересов экономики и общества, и тем самым обеспечивать социально-экономический прогресс общества.

Налоговая политика государства основана на соблюдении основных принципов налогообложения, к которым принято относить:

1.невозвратность;

2.однократность налогообложения;

3.стабильность и т.д.

Структура налоговой политики любого государства включает в себя следующие основные элементы:

1.Уровни взимания налогов;

2.Виды налогов;

3.Ставки налогов;

4.Налоговые органы.

Налоговая политика функционирует на основе инструментов бюджетно-налоговой политике, к которым относят:

1.Государственные закупки

2.Налоги

3.Трансферты

По нашему мнению, налоговая политика не может являться управленческим процессом, поскольку обладает не столько вариативностью принимаемых решений, сколько собственной структуры на фундаментальном уровне[5]6

Налоговая политика, являющаяся совокупностью обоснованных, научных, экономически целесообразным правовых действий органов государственной власти, может обеспечить нужды производства и рост социального обогащения.

Первоначальным предписанием проведения налоговой политики обычно служит проведение полной, исчерпывающей оценки складывающиеся хозяйственно-экономических отношений, а также обеспечение правопорядка, путём взыскания с налогоплательщиков налоговых платежей. [6]7

Основные направления налоговой политики государства должны исходить не только из главной их функции — наполнения государственной казны.

Налоговая политика в условиях развития мирового хозяйства, имеет различные виды исходя из классификационных признаков. Рассмотрим основные виды налоговой политики.

Из данных рисунка 1.6. можно заметить, что основными видами налоговой политики принято считать:

1.Стимулирующую;

2.Сдерживающую;

3.Дискреционную;

4.Автоматическую;

5.Смешанную.

Виды налоговой политики

Рис 1.6.Виды налоговой политики

Рассмотрим более подробно каждую из них и выясним ее специфику.

1.Стимулирующая налоговая политика государства направлена на поддержку и развитие экономики страны в условиях нестабильности мирового хозяйства и экономического спада. Основным вектором такой политики можно назвать совокупный спрос.[7]8

2.Сдерживающая налоговая политика государства оказывает влияние и непосредственное значение на совокупный спрос в условиях экономического подъема.

3.Дискреционная налоговая политика считается основанной на сознательном манипулировании государством налогами и расходами в условиях нестабильности рынка.

4.Автоматическая налоговая политика основана на действии встроенных стабилизаторов, которые приспосабливают экономику страны к экономическим фазам и циклам.

5.Смешанная налоговая политика сочетает в себе использование основных направлений дискреционной и автоматической налоговых политик и является их симбиозом.[8]9

Согласно общему подходу налоговая система – это совокупность налогов, сборов и других обязательных платежей, которые вводятся и собираются на территории государства.

На сегодняшний день, принято выделять две основные разновидности налоговых систем:

1.Глобальная. Прибыль и физических, и юридических лиц облагается налоговым бременем в одинаковом объеме. Расчет налогового сбора при этом очень прост, что на руку предпринимателям - они могут заранее планировать окончательный размер своего дохода за вычетом этих платежей. Более всего такая система характерна для западных государств.

2.Шедулярная (шедула - часть или доля). Весь доход лица делится на определенные части, каждая из которых облагается конкретным налогом. Для каждой шедулы действуют свои ставки, критерии, льготы и проч.

Также существует и следующее разделение видов налоговых систем по ряду важных характеристик:

1.Евроконтинентальная. Для нее характерна высокая доля отчислений в сторону социального страхования, преобладание объема косвенных налогов над совсем небольшим количеством прямых.

2.Англосаксонская. Доля прямых налогов преобладает над косвенными, а налогообложение более всего затрагивает частных лиц.

3.Латиноамеринская.Косвенное налогообложение значительно преобладает над прямым. Базовая ставка налога на прибыль компаний - 25%.

4.Смешанная. Сочетает в себе черты нескольких видов налоговых систем. Вводится для расширения налоговой структуры, а также для избежания зависимости государственного бюджета от одного вида налогов.

Смешанная налоговая система, несомненно, создавалась на базе опыта зарубежных стран. Благодаря этому она по общей структуре, системе налогов и принципам построения в основном соответствует общераспространенным в мировой экономике системам налогообложения. Для нее характерны три уровня налогов: федеральный, региональный, местный. Характерна для Российской Федерации.

Подведем итог по первой главе: в ней были рассмотрены вопросы, связанные с изучением понятия и видами налогов, выяснены особенности уплаты налогов физических лиц и рассмотрена налоговая политика государства и ее специфика.

2.Анализ поступлений налогов от физических лиц в бюджет Нижегородской области

2.1. Анализ показателей бюджета Нижегородской области

Перед тем, как рассматривать структуру и динамику налоговых поступлений от физических лиц в бюджет Нижегородской области, необходимо рассмотреть общее состояние бюджета области за последние годы. Отобразим динамику бюджета области в таблице 1.[9]10

Таблица 1. Показатели бюджета Нижегородской области в млрд.руб

|

2015 год |

2016 год |

2017 год |

|

|

Доходы бюджета |

143 210 |

142 100 |

140 495 |

|

Расходы бюджета |

140900 |

141 090 |

142 812 |

Как можно заметить из данных таблицы 1., в бюджете Нижегородской области можно наблюдать рост расходной части и снижение доходной части бюджета в регионе.

Рис 2.1. Динамика доходов бюджета в млрд.руб

Снижение доходной части в бюджете Нижегородской области можно объяснить рядом негативных факторов, с которыми сталкивается вся экономика РФ:

1.Кризис мировой финансовой системы

2.Введенные санкции против РФ

3.Падение объемов национального производства.

Безусловно, вышеназванные факторы не могли не повлиять на развитие многих регионов, в том числе и Нижегородской области.

В этой связи, существенный рост расходной части бюджета вполне объясним.

Рис 2.2. Динамика расходов бюджета Нижегородской области в млрд.руб

Данные рисунка 2.2. наглядно показывают, что за последние годы, расходная часть бюджета Нижегородской области существенно превышает доходную часть, а значит, в бюджете области образуется бюджетный дефицит.

Причем, в бюджете Нижегородской области, данный бюджетный дефицит начал формироваться лишь в конце 2016 года. До этого, доходная часть бюджета превышала расходную часть.[10]11

Основными показателями, характеризующими регион можно назвать показатели валового регионального продукта и показатели внешнеэкономической деятельности Нижегородской области.

Рис 2.3. Динамика ВРП Нижегородской области в тыс.руб

Как можно заметить из данных рисунка 2.3., показатель валового регионального продукта пусть и незначительно, но все же увеличивается, что говорить о развитии региона. Несмотря на это, во внешнеэкономической деятельности можно наблюдать спад показателей экспорта и импорта, динамика которых представлена на рисунке 2.4.

Рис 2.4. Динамика экспорта и импорта Нижегородской области

Показатели экспорта и импорта снижаются в связи с переориентацией региональной экономики на политику импортозамещения, которую приняло и активно разрабатывает наше правительство.

2.2. Анализ налоговых поступлений от физических лиц в бюджет Нижегородской области

Если же более детально подходить к исследованию налоговых поступлений в бюджет Нижегородской области, то можно сказать о том, что в структуре налоговых поступлений, лидирующее место принадлежит налоговым доходам, динамика которых с каждым годом увеличивается. В процентном соотношении в бюджете Нижегородской области это выглядит так, как представлено на рисунке 2.5.

Рис 2.5. Структура доходов бюджета Нижегородской области в %

Если же рассматривать вышеназванную структуру доходов бюджета через финансовую призму, то это будет выглядеть так, как представлено на рисунке 2.6.

Рис 2.6.Структура доходов бюджета Нижегородской области в млрд.руб

Если же более детально подходить к вопросу исследования основных налогов, которые составляют большую часть бюджета Нижегородской области, то можно сказать о том, что основными из них являются:

1.Налог на прибыль[11]12

2.Налог на доходы физических лиц

3.Налог на имущество и т.д.

В общем виде, динамика налоговых доходов бюджета Нижегородской области отображена в таблице 2.

Таблица 2 Структура и динамика налоговых доходов в бюджете Нижегородской области в млрд.руб

|

2015 год |

2016 год |

2017 год |

|

|

Налог на прибыль |

29 |

29,6 |

29,7 |

|

Налог на доходы физлиц |

35,9 |

36,2 |

36,1 |

|

Налог на имущество |

15.6 |

15,5 |

15,4 |

|

Акцизы |

11.7 |

11,8 |

11,9 |

|

Налоги на совокупный доход |

4.8 |

4,8 |

4,9 |

|

Всего |

97.3 |

98,2 |

98,3 |

Таблица 2 наглядно показывает, что в структуре налоговых доходов за последнее время наблюдается снижение налогов на совокупный доход и акцизы и при этом, наблюдается рост налога на прибыль и налога на доходы физлиц.

В целом, на развитие системы налогообложения по всей РФ и Нижегородской области в частности, оказывают влияние ряд проблем, речь о которых пойдет в следующей главе.

3.Проблемы взимания налогов от физических лиц в бюджет Нижегородской области и направления их совершенствования

Исторически сложилось так, что в системе налогообложения РФ и Нижегородской области в частности, существует несколько проблем. Среди них:

1.Налоговая политика носит преимущественно фискальный характер, это затрудняет действие стимулирующей и регулирующей функций налогообложения.[12]13

2. В налоговой политике РФ действует неоптимальная шкала ставок подоходного налога с физических лиц.

3.Недостаточно эффективен контроль за сбором налогов, что выражается в сокрытии доходов, вследствие чего, по различным оценкам, бюджетная система РФ недополучает от 30 до 50 % налоговых платежей.

4. Увеличение количества существующих льгот и, как следствие снижение налоговых поступлений в бюджет.

5. В систему налогов и сборов в Российской Федерации в настоящее время не включаются таможенные пошлины и сборы

РФ в условиях мирового хозяйства можно назвать полноправным участником и одним из лидеров мировой экономики. Несмотря на это, на данный момент, на эффективное развитие экономики страны, оказывают негативное влияние несколько проблем, среди которых:

1.Увеличение государственного долга;

2.Социально-экономические проблемы

3.Снижение объемов промышленного производства и т.д.

Как показали проведенные исследования, в системе налогообложения физических лиц выявлено ряд проблем, связанных с:

1.неоднозначностью трактования дефиниций, содержащихся в главе 26.3 НК РФ;

2.отсутствие правил по ведению раздельного учета физических показателей базовой доходности;

3.отсутствие объективности в установлении корректирующих коэффициентов разными муниципальными образованиями и т.д.

Что касается неоднозначности формулировок дефиниций, то, прежде всего, это связано с расхождением экономического содержания терминов, приведенных в НК РФ, с понятиями, формулировка которых дана в ГК РФ и других нормативных актах. [13]14

В частности, розничной торговлей признается деятельность при расчетах за наличный расчет, а также с использованием платежных карт, в то время как ст. 492 ГК РФ не устанавливает данных ограничений. Отсюда возникли дискуссионные вопросы, связанные с возможностью признания розничной торговлей следующих видов деятельности:

1.реализация товаров физическим лицам при участии кредитных учреждений, предоставляющих кредит на покупку товаров для личного, семейного пользования;

2.реализация части товаров за наличный расчет, а другой части безналичными расчетами в рассрочку путем удержания определенной суммы из заработной платы.

Вторая проблема применения ЕНВД связана с отсутствием порядка ведения раздельного учета физических показателей базовой доходности при исчислении единого налога при ведении разных видов деятельности, а именно:

1.проблема деления численности административно-управленческого персонала, обслуживающего несколько видов деятельности;

2.проблема раздельного учета фактов хозяйственной жизни, подпадающих под действие как ЕНВД, так и общую систему налогообложения.

Третья проблема, связанная с установлением различных значений корректирующих коэффициентов базовой доходности К2 разными муниципальными образованиями, приводит к тому, что значение этого коэффициента достаточно часто не учитывает специфику деятельности малого бизнеса и, как следствие, многократно повышает его размер и величину уплачиваемого единого налога.

В качестве основных направлений реформирования налоговой системы РФ можно предложить:

1.Усовершенствовать налоговую систему РФ;

2.Стабилизация налогового законодательства и устранения пробелов в нем;

3.Установление пропорциональной системы налогообложения в зависимости от уровня доходов и тд.[14]15

Для государства не целесообразно повышать налоговою нагрузку для еще больших пополнений бюджета в ущерб населению, так как это может привести к развитию теневой экономики, а также спровоцировать социальные напряжения.

Для того, чтобы развивать национальную экономику РФ, необходимо:

1.Снижать расходные статьи бюджета;

2.Активно поддерживать малые и средние предприятия;

3.Рационально проводить политику импортозамещения;

4.Развивать торгово-партнерские отношения со странами союзниками в условиях рынка и тд.

В целях поддержания экономической стабильности следует уделить особое внимание процедурам, направленным на снижение налогового бремени для представителей МСБ.

Государство предпринимает меры по поднятию бизнеса, которые проявляются через налоговые реформы. Одной из таких мер является снижение взносов для некоторых категорий индивидуальных предпринимателей (далее - ИП) с 1 января 2014г.: ИП получили право рассчитывать свои страховые взносы исходя из одного минимального размера оплаты труда (далее - МРОТ), а не 2-х МРОТ, как в предыдущем году. [15]16

Еще одним обсуждаемым направлением налогового реформирования является введение двухлетних налоговых каникул. Налоговые каникулы – срок (в данном случае два года), оговоренный в налоговом законодательстве, в течение которого предприниматели освобождаются от уплаты налога на прибыль. Таким образом, право первые два года не уплачивать налог на прибыль получат производители продовольственных товаров, медицинской техники, лекарственных трав и изделий медицинского назначения, а также жилищное, производственное, социальное и природоохранное строительство.

Благодаря таким льготам, по мнению Минэкономразвития, предоставляется уникальная возможность эффективно внедриться на рынок. Кроме того, предприниматели могут свободно выбрать себе систему налогового режима (общую систему налогообложения, упрощенную систему, патент или единый налог на вмененный доход), в рамках которого не будут причастны к уплате налога.

Заключение

В завершении работы подведем итоги и сделаем выводы:

Под налогами принято понимать денежные отношения, которые складываются у государства с юридическими и физическими лицами в связи с мобилизацией финансовых ресурсов в централизованные денежные фонды. К основным признакам налога принято относить следующие моменты:

1.Обязательность;

2.Публичность;

3.Платность;

4.Возвратность и тд.

Налоги физических лиц представляют собой определенную группу налогов, которые уплачивают физические лица в бюджет государства.

Как можно заметить из данных рисунка 1.5., налог физических лиц условно подразделяют на несколько подгрупп:

1) налоги на имущество физических лиц. В данную категорию налогов относят налоги с:

1.движимого имущества

2.недвижимого имущества

3.имущества, переходящего в порядке наследования и дарения и тд.

2) налоги на доходы физических лиц

3)прочие налоги с физических лиц.

Особенностями уплаты налога физических лиц можно назвать то, что они имеют различную налоговую ставку и в зависимости от дохода принято выделять такие ставки, как:

1.13%- общая налоговая ставка

2.35% - специальная налоговая ставка

3.13-15% - налоговая ставка по дивидендам

4.30% - доходы иностранных граждан

В бюджете Нижегородской области можно наблюдать рост расходной части и снижение доходной части бюджета в регионе. В структуре налоговых поступлений, лидирующее место принадлежит налоговым доходам, динамика которых с каждым годом увеличивается

Если же более детально подходить к вопросу исследования основных налогов, которые составляют большую часть бюджета Нижегородской области, то можно сказать о том, что основными из них являются:

1.Налог на прибыль

2.Налог на доходы физических лиц

3.Налог на имущество и т.д.

Как показали проведенные исследования, в системе налогообложения физических лиц выявлено ряд проблем, связанных с:

1.неоднозначностью трактования дефиниций, содержащихся в главе 26.3 НК РФ;

2.отсутствие правил по ведению раздельного учета физических показателей базовой доходности;

3.отсутствие объективности в установлении корректирующих коэффициентов разными муниципальными образованиями и т.д.

В качестве основных направлений реформирования налоговой системы РФ можно предложить:

1.Усовершенствовать налоговую систему РФ;

2.Стабилизация налогового законодательства и устранения пробелов в нем;

3.Установление пропорциональной системы налогообложения в зависимости от уровня доходов и т.д.

Таким образом, на основании проведенного исследования можно сказать о том, что для того, чтобы сделать систему налогообложения физических лиц не только в Нижегородской области, но и в целом в РФ необходимо устранять текущие проблемы в системе налогообложения и совершенствовать налоговое законодательство.

Список использованной литературы

1.Бюджетный кодекс Российской Федерации N 145-ФЗ [Электронный ресурс]. - Режим доступа. - : http:// www.consultant.ru

2.Налоговый кодекс Российской Федерации N 117- ФЗ [Электронный ресурс]. - Режим доступа. - : http:// www.consultant.ru

3.Анисимов А.А., Артемьев Н.В. Макроэкономика / А. А. Анисимов, Н. В. Артемьев. – М.: Юнити - 2013. - 600 с.

4.Аскаров А.О. Тенденции и направления совершенствования налоговой системы государства : Учебно-методическое пособие для студентов вузов, обучающихся по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит" / А.О Аскаров. - М.: ЮНИТИ-ДАНА. - 2015. - 236 c.

5.Гнатюк С.Н. Макроэкономика : учебно-методический комплекс / С. Н. Гнатюк. — Могилев : МГУ имени А. А. Кулешова- 2015. — 350 с.

6.Капканщиков С.Г. Макроэкономика : учебник / С. Г. Капканщиков. — 3-е изд., переработанное и дополненное. — Москва : КноРу - 2016. — 406 с.

7.Карташов А.В. Капитализация финансовой системы // Банковское право. - 2015. - № 5. С. 16-29.

8.Киселева Е. А. Макроэкономика. Экспресс-курс : [учеб. пособие] / Е.А. Киселева. - 2-е изд.. - М. : Кнорус - 2014. - 379 с..

9.Кораев А.Б. Развитие налоговой системы РФ: текущее состояние и перспективы развития // Банковское дело. -2014. - № 3. –С. 24-58.

10.Лукьянов О.П., Овчинникова Н.Э. Развитие налоговой системы РФ // Финансы и кредит. - 2015. - № 1 - С. 6-19.

11.Лыкова Л.Н. Налоги и налогообложение: Учебник и практикум для СПО / Л.Н. Лыкова. - Люберцы: Юрайт. - 2015. - 353 c.

12.Макроэкономика : учеб. пособие / М.И. Ноздрин-Плотницкий [и др.] ; под ред. М.И. Ноздрина-Плотницкого. - Минск : Амалфея : Мисанта - 2015. – 311 с.

13.Макроэкономика: учебник для студентов учреждений высшего образования по экономическим специальностям / Под ред. А.В. Бондаря, В.А. Воробьева. - Минск : БГЭУ - 2015. – 432 с.

14.Макроэкономика: учебное пособие / А. Г. Ивасенко, Я. И. Никонова. — Москва : КноРус - 2016. — 313 с.

15.Макроэкономика: практикум : основные понятия, формулы, задания, тесты, задачи, проблемы, литература / [П. В. Арефьев и др.] ; под редакцией Р. М. Нуреева. — Москва : Норма : Инфра-М - 2015. — 399 с.

16.Мурычев А.В., Маштакеева Д.К., Новиков П.Н. Развитие системы финансового рынка РФ // Деньги и кредит. - 2017.- № 8. - С. 18-25.

17.Осипов А.Е, Шкодинский С.В. Россия в системе международных финансовых отношений // Учебно-методический комплекс для студентов специальности 030701.65 Международные отношения / Москва - 2017. - 264c.

18.Осинкин А.Е., Савинова Е.А. Россия в системе международных финансов // Экономика Профессия Бизнес.- 2017.- № 1.- С. 72-75.

19.Пансков В. Г. Налоги и налогообложение. Практикум : учебное пособие для вузов / В. Г. Пансков, Т. А. Левочкина. — М.: Издательство Юрайт. - 2015. — 319 с.

20.Петров А.Е, Запольский С.В. О природе понятия «налоговая система России» // Финансовое право. - 2016. - № 8.- С. 2-18.

21.Розанова Н.М. Макроэкономика : учебник для магистров / Н. М. Розанова. — Москва : Юрайт 2013. — 813 с.

22.Савченко Н.Г., Ефременко И.Н., Горбачева О.А. Влияние финансовой глобализации на трансформацию банковской системы // Банковское дело. -2016. - № 12. –С. 44-48.

23.Сажина М.А., Чибриков Г.Г. Экономическая теория / М.А. Сажина, Г.Г. Чибриков. – М.: Форум - 2013. – 608 с.

24.Семенов А.О Налоговая система государства // В сборнике: Экономика и финансы – 2015- №12 – С.12-32.

25.Симкина Л.Г. Макроэкономика : учебное пособие / Л. Г. Симкина. — Москва : КноРус - 2016. — 336 с

26.Ткачук А.О. Финансы и налоговая система государства // Финансовое право. - 2015. - № 18.- С. 12-38.

27.Ульянов В.И. Государственные финансы // Банковское дело. -2015. - № 2. –С. 24-48.

28.Чаусский А. Как привлечь зарубежные инвестиции [Электронный ресурс] / А. Чаусский. — Электрон. текстовые данные. — М. : Альпина Паблишер - 2016. — 142 c

29.Шешуков А.О Налоговая система государства в условиях глобальной экономики // В сборнике: Экономика и финансы – 2016- №2 – С.22-42.

30.Щербинин П.Л. Налоговая система государства // В сборнике: Экономическое развитие и финансы – 2017- №1 – С.2-42.

Приложения

Приложение А

Показатели бюджета Нижегородской области в млрд.руб

|

2015 год |

2016 год |

2017 год |

|

|

Доходы бюджета |

143 210 |

142 100 |

140 495 |

|

Расходы бюджета |

140900 |

141 090 |

142 812 |

Приложение Б

Структура и динамика налоговых доходов в бюджете Нижегородской области в млрд.руб

|

2015 год |

2016 год |

2017 год |

|

|

Налог на прибыль |

29 |

29,6 |

29,7 |

|

Налог на доходы физлиц |

35,9 |

36,2 |

36,1 |

|

Налог на имущество |

15.6 |

15,5 |

15,4 |

|

Акцизы |

11.7 |

11,8 |

11,9 |

|

Налоги на совокупный доход |

4.8 |

4,8 |

4,9 |

|

Всего |

97.3 |

98,2 |

98,3 |

-

1 Бюджетный кодекс Российской Федерации N 145-ФЗ [Электронный ресурс]. - Режим доступа. - : http:// www.consultant.ru ↑

-

3 Анисимов А.А., Артемьев Н.В. Макроэкономика / А. А. Анисимов, Н. В. Артемьев. – М.: Юнити - 2013. - С.60 ↑

-

4 Аскаров А.О. Тенденции и направления совершенствования налоговой системы государства : Учебно-методическое пособие для студентов вузов, обучающихся по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит" / А.О Аскаров. - М.: ЮНИТИ-ДАНА. - 2015. – С.23 ↑

-

5 Гнатюк С.Н. Макроэкономика : учебно-методический комплекс / С. Н. Гнатюк. — Могилев : МГУ имени А. А. Кулешова- 2015. — С.35 ↑

-

6 Капканщиков С.Г. Макроэкономика : учебник / С. Г. Капканщиков. — 3-е изд., переработанное и дополненное. — Москва : КноРу - 2016. — С.40 ↑

-

7 Карташов А.В. Капитализация финансовой системы // Банковское право. - 2015. - № 5. С. 16-29. ↑

-

8 Киселева Е. А. Макроэкономика. Экспресс-курс : [учеб. пособие] / Е.А. Киселева. - 2-е изд.. - М. : Кнорус - 2014. – С.37 ↑

-

9 Кораев А.Б. Развитие налоговой системы РФ: текущее состояние и перспективы развития // Банковское дело. -2014. - № 3. –С. 24 ↑

-

10 Лукьянов О.П., Овчинникова Н.Э. Развитие налоговой системы РФ // Финансы и кредит. - 2015. - № 1 - С. 6-19. ↑

-

11 Лыкова Л.Н. Налоги и налогообложение: Учебник и практикум для СПО / Л.Н. Лыкова. - Люберцы: Юрайт. - 2015. – С.35 ↑

-

12 Макроэкономика : учеб. пособие / М.И. Ноздрин-Плотницкий [и др.] ; под ред. М.И. Ноздрина-Плотницкого. - Минск : Амалфея : Мисанта - 2015. – С.31 ↑

-

13 Макроэкономика: учебник для студентов учреждений высшего образования по экономическим специальностям / Под ред. А.В. Бондаря, В.А. Воробьева. - Минск : БГЭУ - 2015. – С.43 ↑

-

14 Макроэкономика: учебное пособие / А. Г. Ивасенко, Я. И. Никонова. — Москва : КноРус - 2016. — С.31 ↑

-

15 Макроэкономика: практикум : основные понятия, формулы, задания, тесты, задачи, проблемы, литература / [П. В. Арефьев и др.] ; под редакцией Р. М. Нуреева. — Москва : Норма : Инфра-М - 2015. — С.39 ↑

-

16 Мурычев А.В., Маштакеева Д.К., Новиков П.Н. Развитие системы финансового рынка РФ // Деньги и кредит. - 2017.- № 8. - С. 18-25. ↑

- Трудовой стаж(Страховой стаж)

- Налоги как цена услуг государства (особенности налоговых систем в мировой экономике)

- Правовое регулирование рекламной деятельности (Понятие рекламного права)

- Понятия и виды наследования (Принятие наследства)

- Недействительность сделок (Квалификация недействительности сделок)

- Страхование ответственности и проблемы его развития в России (анализ и выявления проблем в страховании ответственности и разработка рекомендации по совершенствованию)

- Понятие и виды наследования 9 Общие положение о наследовании. Понятие и виды наследования)

- Общие особенности кадровой стратегии малых предприятий (Теоретические основы )

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Теоретические основы мотивации и стимулирования персонала)

- Понятие и виды наследования (новые правила наследования, вводимые в 2018 году)

- Правовые нормы наследования.

- Особенности кадровой стратегии торговых организаций (Особенности кадровой стратегии предприятия в условиях рыночной экономики)