Налоговая система как фактор экономической стабилизации

Содержание:

Введение

Актуальность темы работы. Налоги являются основой, пишей для существования современного государства, являются, своего рода, ценой услуг государства. Параллельно с указанным, как известно, одним из типового государства является обеспечение устойчивого сбора налогов, надлежащей дисциплины налогоплательщиков.

В целом, под налоговой системой понимается, как правило,совокупность взимаемых в государстве разнообразных налогов, пошлин сборов, и пр.

Реализация регулирующей функции налогов становится одной из первостепенных задач, которая направлена на использование механизма налогообложения а качестве регулятора экономических процессов. Как отмечают некоторые отечественные ученые, среди функций налогов в налоговой системе РФ преобладать должна регулирующая функция, так при построении научно обоснованной государственной стратегии развития страны необходимо учитывать важность усиления стимулирующего влияния налоговой системы на развитие экономики. Помимо этого, вопросы налогообложения являются едва главнейших индикаторов стабилизации финансовой системы каждого ли не самыми основными при формировании властью внутренней политики государства.Все это обуславливает необходимость всестороннего анализа налоговой системы РФ, а в частности налоговой системы РФ как фактора экономической стабилизации.

Цель работы: выявить особенности налоговой системы как фактора экономической стабилизации.

Задачи работы:

- рассмотреть сущность налоговой системы России, её структуру и виды налогов и сборов;

- изучить нормативно-правовое регулирование, принципы построения налоговой системы РФ;

- выявить особенности налоговой системы как фактораэкономической стабилизации;

- провести анализ экономических показателей налоговой системы РФ;

- изучить структуру налоговой системы РФ.

Предмет исследования курсовой работы – налоговая система РФ. Объект исследования особенности налоговой системы как фактора экономической стабилизации

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРИНЦИПОВ НАЛОГОВОЙ СИСТЕМЫ РФ

1.1 Принципы, особенности построения налоговой системы РФ

Создание эффективной и стабильной налоговой системы, способной обеспечить бюджетную устойчивость и финансовую независимость бюджетов всех уровней 31 бюджетной системы является приоритетным направлением современной налоговой политики РФ. В теории и практике налогообложения определение понятия «налоговая система» не является однозначным. Оно базируется на определении налоговой системы как совокупности и единства трех элементов - совокупности налогов и сборов, взимаемых государством; прав и обязанностей налоговых администраций; совокупности контролирующих органов. Управление налоговой системой можно трактовать в широком и узком смысле.

В широком понимании понятие «налоговая система» включает в себя три основных взаимосвязанных элемента: нормативно - правовые акты в сфере налогообложения, организационная деятельность, направленная на реализацию механизма налогообложения и функционирование налоговых органов, налоговый контроль и меры ответственности за нарушение законодательства о налогах и сборах.

Такая трактовка управления налоговой системой позволяет обеспечить сохранность налоговой системы и возможность и непрерывность ее развития как единого целого (стратегия управления). В узком понимании управление налоговой системой можно рассматривать как организацию деятельности налоговых органов.

С рассмотренной позиции управление налоговой системой входит и в понятие налоговое администрирование, но лишь как его часть. Под налоговой системой понимается совокупность предусмотренных налогов, сборов, пошлин и других платежей, взимаемых в государстве, а также принципов, форм и методов установления, изменения, отмены, уплаты, взимания, контроля налогов. Положения, являющиеся основой построения, развития налоговой системы и управления ею, являются организационными.

Рассмотрим далее базовые принципы налоговой системыРФ, которая руководствуется следующими организационными принципами:

1. Принцип единства налоговой системы. Согласно Конституции РФ, не допускается как установление налогов, которые ограничивают свободное перемещение товаров и финансовых средств в пределах страны;

2. Принцип подвижности или эластичности. Данный принцип предполагает, что современная налоговая системы должна иметь возможность оперативно изменяться в сторону увеличения или уменьшения налогового бремени.

3. Принцип стабильности означает, что налоговая система должна действовать в течение ряда лет вплоть до очередной налоговой реформы.

4. Принцип множественности налогов предполагает, что налоговая система должна включать в себя дифференцированные налоги и объекты налогообложения для возможности проведения гибкой и эффективной государственной налоговой политики.

5. Принцип исчерпывающего перечня региональных и местных налогов. Данный принцип налагает ограничения на введение дополнительных налоговых платежей регионами и органами местного самоуправления, а также запрещает налоговые ставки. Политика РФ, направленная на унификацию налоговых изъятий, предопределяется единым экономическим пространством страны.

Систему налогов и сборов, взимаемых в государственный бюджет, а также общие принципы налогообложения закреплены в Налоговом кодексе РФ:

1. определяет виды налогов и сборов, взимаемых в РФ;

2. устанавливает основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и (или) сборов;

3. определяет основные начала установления налогов и сборов субъектов РФ и местных налогов и сборов;

4. устанавливает права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах;

5. определяет формы и методы налогового контроля;

6. устанавливает ответственность за совершение налоговых правонарушений;

7. устанавливает порядок обжалования действий (бездействия) налоговых органов и их должностных лиц. Любая современная налоговая система должна отвечать принципу эффективности, а структура и уровень налогообложения должны минимизировать искажающее и оказывать позитивное воздействие на структурные изменения в экономике, формировать комфортные условия для развития предпринимательской деятельности и инновационной активности.

Эффективность налогообложения означает, что налоги и сборы не должны влиять на принятие экономических решений, или, в крайнем случае, оно должно быть минимальным. Считается, что налоговая система России, скопированная в основном с западных моделей, несмотря на попытки привязать ее к реалиям экономической жизни, получилась довольно громоздкой и сложной.

Кризисные явления в экономике России и постепенное их преодоление принципиально изменило подходы к организации налоговой системы и налогообложения. Реализация регулирующей функции налогов становится одной из первостепенных задач, которая направлена на использование механизма налогообложения а качестве регулятора экономических процессов.

Как отмечают некоторые отечественные ученые, среди функций налогов в налоговой системе РФ преобладать должна регулирующая функция, так при построении научно обоснованной государственной стратегии развития страны необходимо учитывать важность усиления стимулирующего влияния налоговой системы на развитие экономики при одновременном устойчивом выполнении фискальной функции.

Одной из основных проблем налоговой системы можно считать то, что НК РФ пока не стал единственным сводом налоговых законов, наряду с ним существуют инструкции, дополнения, изменения, разъяснения, что значительно усложняет процедуру налогового администрирования. Совершенно справедливыми являются нарекания по поводу подвижности налогового законодательства со стороны бизнес - структур.

Однако нельзя отрицать то факт, что без них нельзя обойтись. Необходимо совершенствовать процедуры администрирования налогов и сборов. Повышение качества налогового администрирования в России связано с поэтапным решением задач, направленных развитие организационной структуры налоговых служб, укрепление их материально - технической базы, внедрение новых технологий в контрольную работу налоговых органов, совершенствование механизмов взаимоотношения налоговых органов и налогоплательщиков, поднятие на принципиально новый уровень прогнозно - аналитической работы.

В итоге, система налогового администрирования должна быть направлена на реализацию общественных функций 33 государства и повышение деловой активности граждан, предприятий, муниципалитетов, регионов.

Кроме того, в рамках повышения эффективности налоговой системы необходимо провести поэтапное сокращение большинства федеральных налоговых льгот по региональным и местным налогам с одновременным введением нового принципа их установления и оценки эффективности, а также разработать и внедрить новые принципы налогообложения недвижимого имущества физических лиц.

Кроме этого перспективным считается установление налоговых льгот в отношении приоритетных инвестиционных проектов с участием зарубежных предприятий.

Следовательно, как известно, выделяют принцип единства, принцип подвижности или эластичности, принцип стабильности, множественности налогов, а также принцип исчерпывающего перечня региональных и местных налогов.

1.2 Нормативно-правовое регулирование налоговой системы РФ

Рассмотрим далее важный вопрос- нормативно – правовое регулирование налоговой системы РФ – а именно источники налогового права.

Система источников налогового права выглядит следующим образом [8, с. 126]:

1) Конституция РФ;

2) специальное налоговое законодательство, которое включает:

а) федеральное законодательство о налогах и сборах (НК РФ; иные федеральные законы о налогах и сборах);

б) региональное законодательство о налогах и сборах (законы субъектов РФ; иные нормативные правовые акты о налогах и сборах, принятые законодательными органами субъектов РФ);

в) нормативные правовые акты о налогах и сборах, принятые представительными органами местного самоуправления;

3) общее налоговое законодательство;

4) подзаконные нормативные правовые акты по вопросам, связанным с налогообложением и обложением сборами:

а) акты органов общей компетенции;

б) акты органов специальной компетенции;

5) решения Конституционного Суда РФ;

6) нормы международного права и международные договоры Российской Федерации.

Действующая Конституция России устанавливает, что каждый обязан платить законно установленные налоги и сборы (ст. 57) [13, с. 138].

Специальное налоговое законодательство. Статья 1 НК РФопределяет четыре уровня системы законодательства о налогах и сборах, регулирующих отношения в сфере налогообложения в Российской Федерации:

1) НК РФ (кодифицированный акт высшей юридической силы);

2) федеральные законы о налогах и сборах, принятые в соответствии с Кодексом;

3) законы и иные нормативные акты законодательных (представительных) органов субъектов РФ;

4) нормативные акты представительных органов местного самоуправления. Три последних уровня законодательных актов должны соответствовать НК РФ [7, с. 143].

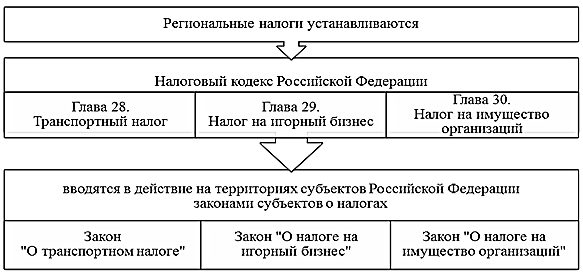

Рисунок 1 - Нормативно-правовое регулирование региональных налогов в России[11, с. 154]

Нормативно правовое регулирование региональных налогов представлено в таблице 1.

Таблица 1 - Порядок установления элементов региональных налогов

Таблица показывает, какие элементы налога регулируются только федеральными законодательными актами, какие устанавливаются федеральными законодательными актами, но при этом корректируются законами субъектов России и какие устанавливаются только законодательными органами субъектов Российской Федерации.

В целом основа регулирования налоговой системы РФ – налоговый кодекс РФ. Налоговый кодекс РФ состоит из двух частей: часть первая (общая часть), которой установлены общие принципы налогообложения, и часть вторая (специальная или особенная часть), которой установлен порядок обложения каждым из установленных в стране налогов (сборов).

Любая современная налоговая система должна отвечать принципу эффективности, а структура и уровень налогообложения должны минимизировать искажающее и оказывать позитивное воздействие на структурные изменения в экономике, формировать комфортные условия для развития предпринимательской деятельности и инновационной активности.

Первая часть налогового кодекса РФ устанавливает общие принципы налогообложения и уплаты сборов в Российской Федерации, в том числе[2]:

- права и обязанности налогоплательщиков, налоговых органов, налоговых агентов, других участников отношений, регулируемых законодательством о налогах и сборах;

- формы и методы налогового контроля;

- ответственность за нарушение законодательства РФ и пр;

- порядок обжалования актов налоговых органов и действий (бездействия) их должностных лиц.

Вторая часть Кодекса устанавливает принципы исчисления и уплаты каждого из налогов и сборов, установленных Кодексом.

Следовательно, в данном параграфе рассмотреныбазовые основы правового регулирования налоговой системы РФ. Нормативно-правовое регулирование

ГЛАВА 2. НАЛОГОВАЯ СИСТЕМА КАК ФАКТОР ЭКОНОМИЧЕСКОЙ СТАБИЛИЗАЦИИ

2.1 Структура налоговой системы РФ

Как известно, одним из главнейших индикаторов стабилизации финансовой системы каждого типового государства является обеспечение устойчивого сбора налогов, надлежащей дисциплины налогоплательщиков.

Под налоговой системой понимается, как правило, совокупность взимаемых в государстве разнообразных налогов, пошлин сборов, и пр.

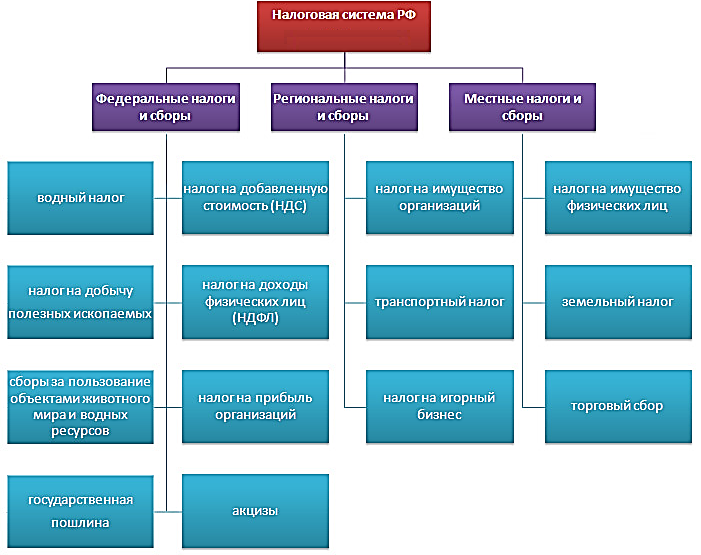

Проанализируем структуру налоговой системы РФ. В России действует трехуровневая налоговая система, включающая федеральные, региональные и местные налоги и сборы. Также в НК РФ определенны специальные налоговые режимы. Они предусматривают особые условия и порядок уплаты налогов, а также полное освобождение от необходимости уплаты отдельных их разновидностей.

Полный перечень федеральных налогов и сборов (ст. 13 НК РФ):

-налог на добавленную стоимость;

-налог на доходы физических лиц ;

-налог на прибыль организаций;

-акцизы (к подакцизным товарам относятся: алкоголь, табачная продукция, легковые автомобили, дизельное и бензиновое топливо);

-водный налог;

-налог на добычу полезных ископаемых (нефть, известняк, уголь, руда, алмазы и пр.);

- сборы за пользование объектами животного мира и водных биологических ресурсов (например: медведь, соболь, косуля, тунец, минтай);

- государственная пошлина (к примеру, за регистрацию ООО).

Полный список региональных налогов и сборов (ст. 14 НК РФ):

- налог на имущество организаций (как движимое, так и недвижимое);

- транспортный налог (ставка зависит от типа транспортного средства и мощности двигателя).

Перечень всех местных налогов и сборов (ст. 15 НК РФ):

-налог на имущество физических лиц (такое как квартира, дом);

-земельный налог (им облагаются владельцы земельных участков);

-торговый сбор (платеж, взимаемый с объектов торговли).

Как следует из п. 4 ст. 1 НК РФ, законодательство субъектов Федерации о налогах и сборах характеризуется тремя важными признаками:

1) состоит не только из региональных законов, но и из иных нормативных актов (решений, постановлений и т.д.);

2) принимается только законодательными (представительными) органами власти субъектов РФ (областной думой, законодательным собранием и т.п.);

3) принимается в соответствии с НК РФ.

На рисунке 2 представлена структура налоговой системы РФ

Рисунок 2 Структура налоговой системы РФ

Эффективность налогообложения означает, что налоги и сборы на уровне как субъектов муниципальных образований, так и на уровне предприятий не должны влиять на принятие экономических решений. Кризисные явления в экономике России и постепенное их преодоление принципиально изменило подходы к организации налоговой системы и налогообложения. Реализация регулирующей функции налогов становится одной из первостепенных задач, которая направлена на использование механизма налогообложения а качестве регулятора экономических процессов [19, с. 213].

Таким образом, реализация регулирующей функции налогов становится одной из первостепенных задач, которая направлена на использование механизма налогообложения а качестве регулятора экономических процессов. Помимо этого, вопросы налогообложения являются едва ли не самыми основными при формировании властью внутренней политики государства. Все это обуславливает необходимость всестороннего анализа налоговой системы РФ, а в частности налоговой системы РФ как фактора экономической стабилизации [27, с. 165].

Налогообложение организаций является важнейшим аспектом формирования бюджетов всех уровней государства. Основным объектом налогообложения в любой налоговой системе страны является доход и прибыль, что оправданно с точки зрения наличия ресурсов и возможностей организаций уплаты налогов. Тем не менее, важнейшую роль играет правильный выбор для организации режима и системы налогообложения с целью оптимизации отчислений в бюджеты различных уровней [4, с. 143].

Обобщение мирового и отечественного опыта повышения эффективности системы налогообложения также свидетельствует о необходимости особого внимания к выбору оптимальной режимы налогообложения, подвергающегося в зарубежной финансовой практике особой полемике.

Уровень налоговой ставки различных налогов, как и режимы налогообложения в каждой стране индивидуальны, имеют свои особенности и зависят от множества параметров, включающих макроэкономические показатели, уровень прогнозируемых поступлений в бюджет и бюджетных расходов, а также экономическую обоснованность различных налогов для предприятий.

Таким образом, как известно, выделяют принцип единства, принцип подвижности или эластичности, принцип стабильности, множественности налогов, а также принцип исчерпывающего перечня региональных и местных налогов.

В целом, эффективность налогообложения означает, что налоги и сборы не должны влиять на принятие экономических решений, или, в крайнем случае, оно должно быть минимальным. Считается, что налоговая система России, скопированная в основном с западных моделей, несмотря на попытки привязать ее к реалиям экономической жизни, получилась довольно громоздкой и сложной. Кризисные явления в экономике России и постепенное их преодоление принципиально изменило подходы к организации налоговой системы и налогообложения. Реализация регулирующей функции налогов становится одной из первостепенных задач, которая направлена на использование механизма налогообложения а качестве регулятора экономических процессов.

Как отмечают некоторые отечественные ученые, среди функций налогов в налоговой системе РФ преобладать должна регулирующая функция, так при построении научно обоснованной государственной стратегии развития страны необходимо учитывать важность усиления стимулирующего влияния налоговой системы на развитие экономики при одновременном устойчивом выполнении фискальной функции.

Одной из основных проблем налоговой системы можно считать то, что НК РФ пока не стал единственным сводом налоговых законов, наряду с ним существуют инструкции, дополнения, изменения, разъяснения, что значительно усложняет процедуру налогового администрирования. Совершенно справедливыми являются нарекания по поводу подвижности налогового законодательства со стороны бизнес - структур . Однако нельзя отрицать то факт, что без них нельзя обойтись. Необходимо совершенствовать процедуры администрирования налогов и сборов. Повышение качества налогового администрирования в России связано с поэтапным решением задач, направленных развитие организационной структуры налоговых служб, укрепление их материально - технической базы, внедрение новых технологий в контрольную работу налоговых органов, совершенствование механизмов взаимоотношения налоговых органов и налогоплательщиков, поднятие на принципиально новый уровень прогнозно - аналитической работы.

В итоге, система налогового администрирования должна быть направлена на реализацию общественных функций 33 государства и повышение деловой активности граждан, предприятий, муниципалитетов, регионов. Кроме того, в рамках повышения эффективности налоговой системы необходимо провести поэтапное сокращение большинства федеральных налоговых льгот по региональным и местным налогам с одновременным введением нового принципа их установления и оценки эффективности, а также разработать и внедрить новые принципы налогообложения недвижимого имущества физических лиц. Кроме этого перспективным считается установление налоговых льгот в отношении приоритетных инвестиционных проектов с участием зарубежных предприятий.

Несмотря на то, что кодекс является обычным федеральным законом, он имеет преимущество перед другими законами о налогах и сборах, т. к. они (согласно ст. 1 НК), должны приниматься в соответствии с кодексом.

В завершении необходимо отметить, что налоговая система в РФ имеет множество недостатков. Например, одной из основных проблем налоговой системы можно считать то, что НК РФ пока не является единственным законодательным актом налогового администрирования, помимо него существует множество положений, инструкций и пр., что значительно усложняет процедуру налогового администрирования[29, с. 150].

2.2. Анализ экономических показателей налоговой системы РФ

Проведем краткий анализ действующей налоговой системы РФ. Проанализируем текущее состояние налоговой системы.

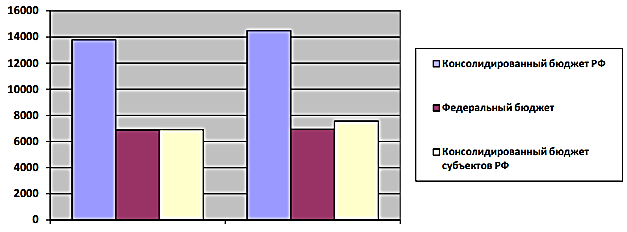

В таблице 2 приведены данные поступления по уровням бюджета за 2015-2016 гг.

Таблица 2Поступления по уровням бюджета за 2015-2016 гг. (в млрд. руб.)

Рисунок 3 Поступления по уровням бюджета за 2015-2016 гг. (в млрд. руб.)

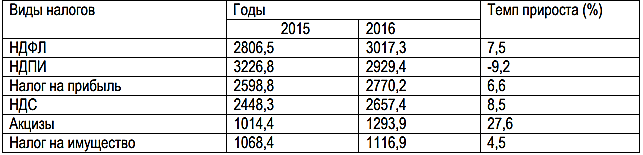

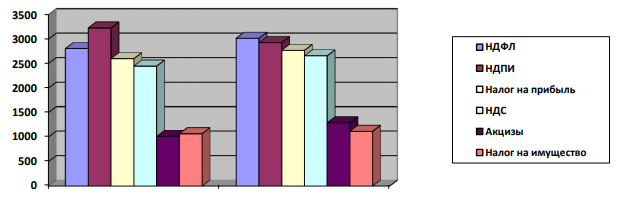

Исходя из данных представленных выше, можно сделать вывод о том, что по всем видам бюджета наблюдается рост собираемости налогов. А именно, в консолидированный бюджет РФ собираемость возросла на 694,6 млрд. руб., что составило 5% прироста, в федеральный бюджет - 48,6 млрд. руб.(0,7%), в консолидированный бюджет субъектов РФ – 645,9 млрд. руб. (9,4%). Что касается собираемости налогов по их видам, то в 2015 году наибольшую сумму имеет налог на добычу полезных ископаемых.

В 2016 году по данному виду налога наблюдается спад на 9,2%. Наибольшее значение в 2016 году имеет налог на доходы физических лиц. Его сумма возросла по сравнению с 2015 годом на 7,5%. Наибольший темп прироста наблюдается у акцизов. По сравнению с 2015 годом в 2016 их значение выросло на 27,6%. Давая оценку собираемости налогов, можно судить в том, что в целом практически по всем видам налогов наблюдается тенденция к росту.

Таблица 3 Поступления по видам налогов в консолидированный бюджет РФ за 2015-2016 гг

Рисунок 4 Поступления по видам налогов в консолидированный бюджет РФ за 2015-2016 гг.

Рассмотрим статистику 2018 года.

2018 год продемонстрировал рекордный за последние годы прирост налоговых поступлений, сравнимый с показателями посткризисного 2011 года. За прошлый год в консолидированный бюджет РФ поступило 21,3 трлн. руб., что на 23% выше показателей 2017 года.

Рисунок 5 Динамика налоговых поступлений за 2010-2018 гг, млрд руб. и %

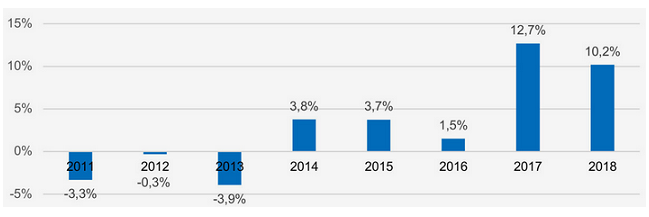

Всего за период с 2014 года рост поступлений налогов составил 68,3%, в то же время номинальный ВВП (в действующих ценах) увеличился всего на 31,4%. Понятно, что данный прирост налоговых платежей нельзя объяснить лишь положительными сдвигами в экономике.

Рисунок 6 Разница между темпами роста налоговых поступлений и ВВП, %

Рисунок выше показывает, что в 2017-2018 гг. темпы роста ВВП отставали от прироста налоговых поступлений на 12,7 и 10,2 процентов соответственно. Одной из главных причин произошедших изменений является сложившаяся тенденция ужесточения налогового администрирования, которая существенно меняет условия ведения бизнеса в России.

С 2010 года налоговые поступления возросли почти в 2,8 раза, в том числе на 68,3% только за прошедшие пять лет. Количество выездных налоговых проверок за последние 10 лет, в свою очередь, сократилось почти в 4 раза.

Рисунок 7 Динамика выездных налоговых проверок организаций за 2010-2018 гг, тыс. единиц

Основываясь на приведенных выше данных, ФНС заявляет о сокращении числа выездных налоговых проверок, как продолжающейся тенденции на снижение административного давления на налогоплательщиков, при также этом отмечается, что выездной налоговой проверкой охвачено всего 0,18% организаций и индивидуальных предпринимателей. Т.е. лишь 2 из 1 тысячи налогоплательщиков сталкиваются с выездной налоговой проверкой.

Означает ли это, что налоговое администрирование налогоплательщиков действительно снизилось, и в России стало комфортней вести бизнес?

Общее количество зарегистрированных в налоговых органах налогоплательщиков (организаций и индивидуальных предпринимателей) превышает 8,5 млн. единиц. Поэтому охват всех налогоплательщиков выездным налоговым контролем практически невозможен.

Проведенный анализ показывает, что налоговые инспекторы стали гораздо чаще вызывать предпринимателей для проверки, чем выезжать и проверять их деятельность на месте. Проведение выездной проверки означает, что с вероятностью 98% по ее результатам будут доначислены налоги, штрафы и пени. Поэтому говорить, о смягчении налогового администрирования бизнеса пока не приходится.

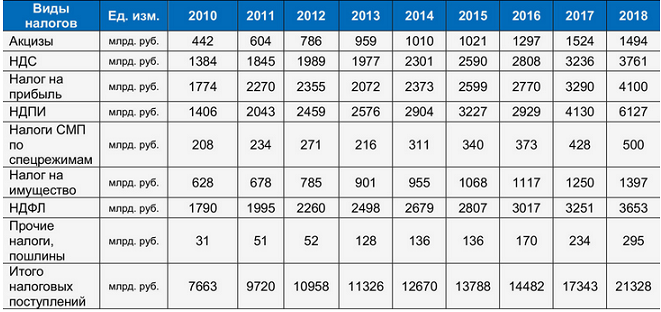

Таблица 4 Динамика налоговых поступлений в консолидированный бюджет по видам налогов за 2010-2018 гг.

За период с 2018 года поступления по налогу на прибыль увеличились в 2,31 раза, а по НДС - в 2,72 раза. Наибольший прирост поступлений показали налог на добычу полезный ископаемых и акцизы, которые за 2010-2018 гг. выросли в 4,36 и в 3,38 раза соответственно.

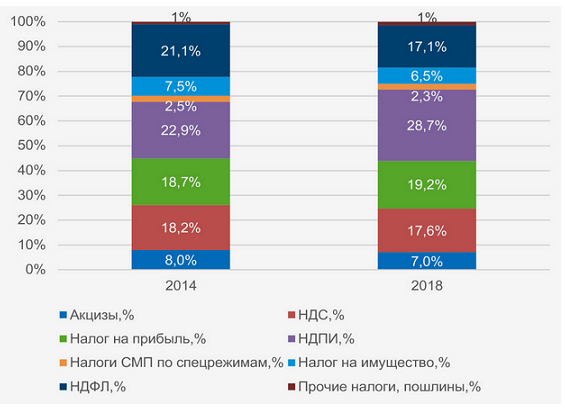

Рисунок 8 Структура налоговых поступлений в консолидированный бюджет РФ по основным группам налогов в 2014 и в 2018 гг., в %

Таким образом, проведенный анализ показывает, что структура налоговых поступлений в консолидированный бюджет РФ за последние 5 лет также существенно изменилась.

Важнейшими бюджетообразующими налогами также являются косвенные налоги: НДС и акцизы, поступления по которым составляют почти 35% налоговых доходов консолидированного бюджета.

ЗАКЛЮЧЕНИЕ

Целью работы послужило выявление особенностейналоговой системы как фактора экономической стабилизации.

В первой главе курсовой работы теоретические основы принципов налоговой системы РФ.

Налоги являются основой, пишей для существования современного государства, являются, своего рода, ценой услуг государства. Параллельно с указанным, как известно, одним из типового государства является обеспечение устойчивого сбора налогов, надлежащей дисциплины налогоплательщиков.

В целом, под налоговой системой понимается, как правило,совокупность взимаемых в государстве разнообразных налогов, пошлин сборов, и пр.

Реализация регулирующей функции налогов становится одной из первостепенных задач, которая направлена на использование механизма налогообложения а качестве регулятора экономических процессов. Как отмечают некоторые отечественные ученые, среди функций налогов в налоговой системе РФ преобладать должна регулирующая функция, так при построении научно обоснованной государственной стратегии развития страны необходимо учитывать важность усиления стимулирующего влияния налоговой системы на развитие экономики. Помимо этого, вопросы налогообложения являются едва ли не самыми основными при формировании властью внутренней политики государства.Все это обуславливает необходимость всестороннего анализа налоговой системы РФ, а в частности налоговой системы РФ как фактора экономической стабилизации.

В ходе написания данной курсовой работы была изученаналоговая система как фактор экономической стабилизации.

В завершении необходимо отметить, что налоговая система в РФ имеет множество недостатков. Например, одной из основных проблем налоговой системы можно считать то, что НК РФ пока не является единственным законодательным актом налогового администрирования, помимо него существует множество положений, инструкций и пр., что значительно усложняет процедуру налогового администрирования.

Во второй главе курсовой работы проведен анализ экономических показателей налоговой системы РФ.

Проведенный анализ показывает, что структура налоговых поступлений в консолидированный бюджет РФ за последние 5 лет также существенно изменилась.

Важнейшими бюджетообразующими налогами также являются косвенные налоги: НДС и акцизы, поступления по которым составляют почти 35% налоговых доходов консолидированного бюджета.

Список литературы

- Бюджетный кодекс Российской Федерации [Электронный ресурс]: от 31.07.1998 № 145-ФЗ (ред. от 27.12.2018)/ Российская Федерация. Законы. // "Российская газета", N 153-154, 12.08.1998.

- Налоговый кодекс Российской Федерации: от 05.08.2000 N 117-ФЗ (ред. от 27.12.2018) [часть первая] и Федеральным законом РФ от 05.08.2000 № 117-ФЗ (ред. от 25.12.2018) [часть вторая])

- Гражданский кодекс Российской Федерации (часть первая)" от 26.11.2001 N 146-ФЗ (ред. от 24.12.2018)

- Постановление Конституционного Суда РФ от 21.03.1997 N 5-П "По делу о проверке конституционности положений абзаца второго пункта 2 статьи 18 и статьи 20 Закона Российской Федерации от 27 декабря 1991 года "Об основах налоговой системы в Российской Федерации"

- Брызгалин А. В. Налоги и налоговое право: Учеб. Пособие. – М.: Налоговик, 2018. – 313 с.

- Булатов А. С. Налоги и налогооблажение. - М.: БЕК, 2015. – 785 с.

- Ефимова Е.Г., Поспелова Е.Б. Налоги и налогообложение: Учебное пособие. М.: МИИР, 2016.

- Жидкова Е.Ю. Налоги и налогообложение: Учебное пособие. М.: 2018.

- Залесский, А.Б. Принципы налогообложения предприятий и экономические последствия их применения / А.Б. Залесский // Экономические и математические методы. – 2017. - №1. - С.39-55.

- Зернова, И. Декларация по налогу на прибыль организаций: порядок заполнения / И. Зернова // Учреждения физической культуры и спорта: бухгалтерский учет и налогообложение. – 2016. - № 2.

- Коваль Л. С. Налогообложение коммерческих организаций. М.: Гелиос АРВ, 2018. 304 с.

- Куганенко А. А., Белякин М. П. Теория налогообложения. М.: ИНФРА-М, 2016. 430с.

- Миляков Н.В. Налоги и налогообложение: учебник / Н.В. Миляков. - М.: Кнорус, 2017. - 509 с.

- Митрофанова И.А. Экономическая сущность, принципы, функции налога на прибыль: эволюционный подход // Финансы и кредит. 2013. № 44 (572).

- Молчанов С., Маслова Е. Налоги. Расчет и оптимизация. - Спб.: Питер. 2018 – 544 с.

- Налоги и налогообложение: учебник для бакалавров / под ред. Д. Г. Черника. - М.: Юрайт, 2018. - 393 с.

- Налоги и налогообложение: учебник / под ред. И.А. Майбурова. – М.: Юнити-Дана, 2017. - 591 с.

- Налоги и налогообложение: учеб.для студ. вузов / И. А. Майбуров, А. Д. Выварец, О. В. Бабушкина и др.; под. ред. И. А. Майбурова. ─ М.: Юнити-Дана, 2017. – 655 с.

- Налоги и налогообложение : учебник для прикладного бакалавриата / под ред. Л. Я. Маршавиной, Л. А. Чайковской. - М. :Юрайт, 2018. - 503 с.

- Налоговая аналитика [Электронный ресурс] – URL: http://analytic.nalog.ru/ - (дата обращения 07.10.2018).

- Овсянникова, А.В. Начисление авансовых платежей по налогу на прибыль: не так все сложно, как кажется (пошаговая инструкция) / А.В. Овсянникова // Главная книга. – 2014. - № 3

- Отчет о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации 1-НМ [Электрон.ресурс] – URL: http://nalog.ru/ - (дата обращения 03.10.2018).

- Рагимов С. Н. Налоги и законодательства // Финансы. – 2015. - №7. – С. 40-43

- Райзберг Б.А. Лозовский Л.Ш. Словарь современных экономических терминов. М., 2018.

- Рикардо Д. Начала налогового обложения. Издательство: Государственное издательство политической литературы, 2017.

- Романовский, М.В. Налоги и налогообложение: учебник для вузов/ под ред. М.В. Романовского, А.Ф. Усмановой. – СПб.: Питер, 2017.

- Русакова И. Г., Кашин В. А. Системы налогообложение. М.: ЮНИТИ, 2018.476с.

- Сажина М.А. Налоговую систему России необходимо совершенствовать. // Финансы.-2017.-№7. - С.20-23

- Хантаева Н.Л. Теоретические основы налогообложения: учебное пособие. М., 2018. 328 с.

- Черник Д. Г. Налоги: Учебное пособие. М.: Финансы, 2017. 552 с.

- Международный валютный фонд: цели, функции, особенности (Цель и функции Международного валютного фонда в системе международных экономических отношений)

- Права и обязанности прокурора в оперативно-розыскной деятельности

- Использование результатов ОРД в качестве информации в процессе доказывания»

- Конституционные принципы оперативно-розыскной деятельности (Конституционно-правовая природа основ оперативно-розыскной деятельности)

- Тенденции развития международной валютной системы (Основные элементы мировой валютной системы)

- Статус нотариуса (Вопросы правового статуса нотариуса Российской Федерации в части ограничений в профессиональной деятельности)

- Органы местного самоуправления ( История развития местного самоуправления)

- Формы государственного устройства

- Состав правонарушения

- Понятие и виды наследования

- Организационная культура и ее роль в современных организациях (Понятие и элементы организационной культуры)

- Программа маркетингового исследования