Налоговая система РБ и проблемы еe совершенствования(Понятие и структура налоговой системы)

Содержание:

Введение

Актуальность темы курсовой работы заключается в том, что эффективное функционирование налоговой системы в условиях рыночной экономики во многом зависит от организации налоговой работы. Для успешного построения надежной налоговой системы очень важен процесс оптимизации налоговой нагрузки, который позволит перечислять в бюджет оптимальную сумму налогов, чтобы оставшуюся в распоряжении прибыль направлять на развитие банковского бизнеса.

В настоящее время одной из актуальных проблем является формирование такой государственной налоговой политики, которая стимулировала бы инвестиционную направленность деятельности коммерческих банков. Причем меры, методы и направления налогового регулирования налоговой деятельности не должны вызывать стремления минимизировать налоговые обязательства за счет перераспределения финансовых потоков.

Необходима выработка такой налоговой стратегии, которая обеспечивала бы потребности государства, не нарушая при этом воспроизводственные процессы, происходящие в налоговой сфере. С этой целью необходимо проведение постоянного мониторинга влияния налогообложения как на их хозяйственную деятельность, так и на деятельность обслуживаемых ими организаций.

При децентрализованном порядке исчисления налогов, налоговой базой у которых является прибыль, затраты, связанные с функционированием убыточных филиалов, создаваемых чаще всего только для обслуживания населения в небольших населенных пунктах и имеющих яркую социальную направленность, не участвуют в определении налогооблагаемой прибыли государственных банков. При этом банк как юридическое лицо не может в полном объеме применить предоставленную законодательством льготу по прибыли, направленной на капитальные вложения, учесть нормируемые расходы, исходя из норм, исчисленных по показателям в целом по юридическому лицу.

Таким образом, при прочих равных условиях исчисления и уплаты налогов, налоговой базой у которых является прибыль, у юридических лиц, имеющих в своем составе филиалы, при децентрализованном порядке исчисления налогов налоговая нагрузка увеличивается. Это снижает экономическую эффективность государственного банковского капитала и ограничивает возможности развития, в первую очередь, государственных банков, которые обладают наиболее разветвленной сетью филиалов.

Объектом исследования курсовой работы является система налогообложения.

Предметом исследования является анализ действующей в Республике Беларусь системы налогообложения.

Основной целью курсовой работы является исследование направлений совершенствования налогообложения Республики Беларусь.

Для достижения этой цели поставлены следующие задачи:

- изучить теоретические основы системы налогообложения;

- изучить особенности системы налогообложения Республики Беларусь;

- рассмотреть направления совершенствования налогообложения Республики Беларусь.

Методы исследования: наблюдение, сравнительный анализ, графический метод.

В процессе исследования использован широкий перечень источников: научные издания, учебные пособия, публикации в периодической печати отечественных и зарубежных авторов, рассматривающие вопросы современных тенденций развития налоговой системы государства.

Курсовая работа состоит из введения, двух глав, заключения и библиографии.

1. Теоретические основы системы налогообложения

1.1 Понятие и структура налоговой системы

В условиях рыночных отношений налоговая система является основой механизма государственного регулирования экономики. Эффективное функционирование всего хозяйственного комплекса страны зависит от того, насколько правильно построена ее налоговая система.

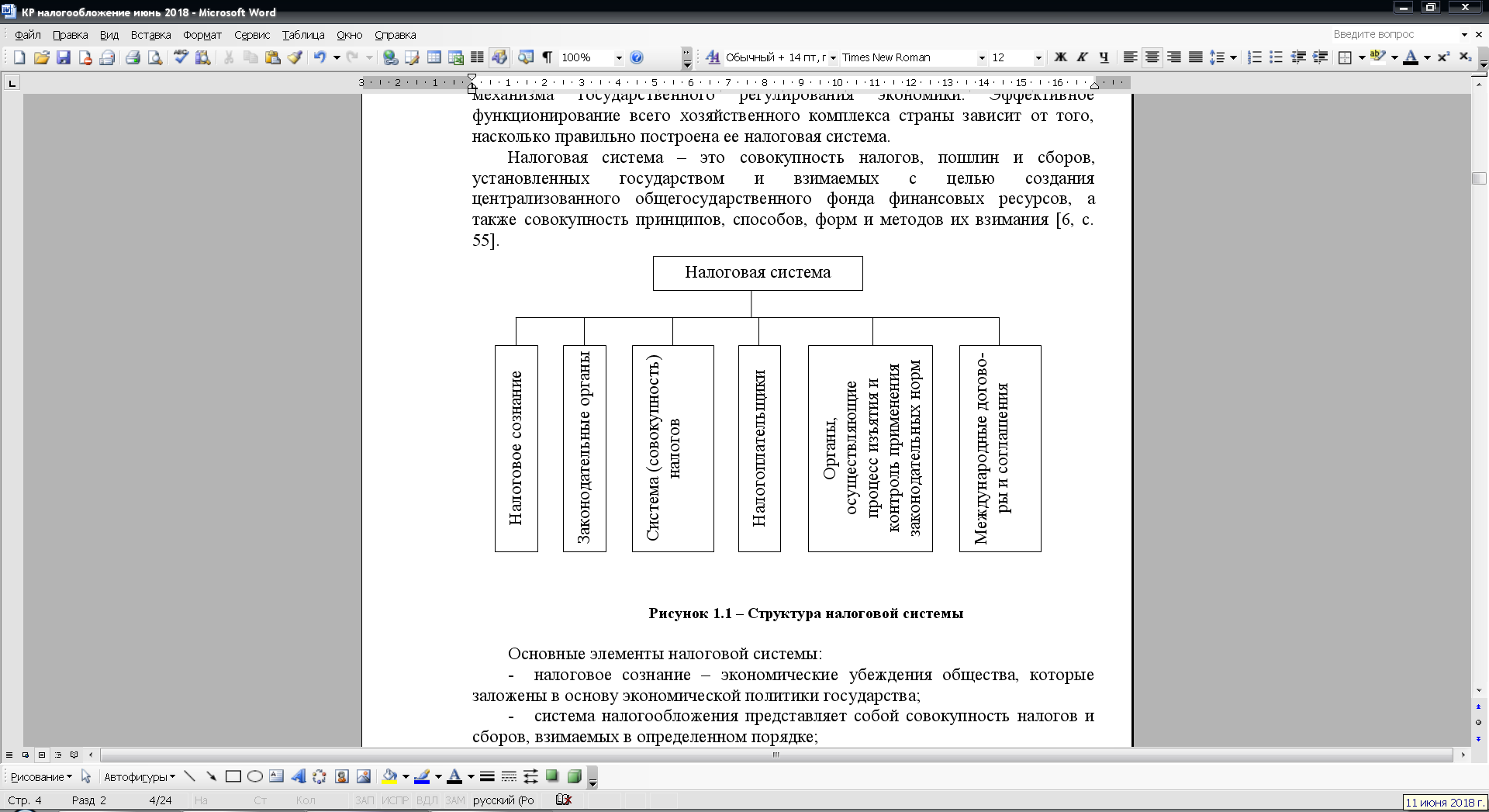

Налоговая система представляет собой совокупность налогов, пошлин и сборов, установленных государством и взимаемых с целью создания централизованного общегосударственного фонда финансовых ресурсов, а также совокупность принципов, способов, форм и методов их взимания (приложение А).

Основные элементы налоговой системы:

- налоговое сознание представляет собой экономические убеждения общества, которые заложены в основу экономической политики государства;

- система налогообложения представляет собой совокупность налогов и сборов, взимаемых в определенном порядке;

- налогоплательщики – это субъекты налоговых правоотношений, которые несут обязанности по уплате налогов;

- законодательные органы – это высшие органы законодательной власти, которые имеют право вводить закон, вносить в него изменения, а также отменять его;

- органы, которые производят процесс взимания налогов и контролируют применение законодательных норм;

- международные договоры представляет собой соглашения, регулируемые международным правом и заключенные между государствами, которые вовлекают налоговую систему в процессы международной интеграции.

Эти элементы налоговой системы влияют друг на друга и обеспечивают функционирование налогового механизма, который представляет собой совокупность организационно-правовых методов, норм, а также форм государственного управления налогообложением.

Кроме понятия налоговой системы существуют также такие понятия, как налоговая политика и налогообложение.

Налоговая политика представляет собой составную часть социально-экономической политики государства, ориентированная на формирование такой налоговой системы, которая будет стимулировать накопление и рациональное использование национального богатства страны, способствовать гармонизации интересов экономики и общества, и тем самым обеспечивать социально-экономический прогресс общества [16, с 73].

Налогообложение представляет собой процесс установления и взимания налогов в стране, определения величин налогов и их ставок, а также порядка уплаты налогов и круга юридических и физических лиц, облагаемых налогом.

Налоговая система любого государства создается в соответствии с общественно-политическим устройством общества, типом государства, его задачами и проводимой экономической политикой. При построении оптимальной налоговой системы особое внимание следует уделить видам налогов, методам и способам их взимания.

Важное место в создании оптимальной системы налогообложения занимают принципы ее построения.

Впервые принципы налогообложения сформулировал Адам Смит в 1776 году. В дальнейшем развитие идей Адама Смита, их адаптация к современном условиям позволяет уточнить и расширить принципы построения налоговой системы:

1) Принцип равномерности – предполагает единый подход государства к налогоплательщикам с точки зрения равенства налогового изъятия. Всеобщности, а также единства правил.

2) Принцип определенности - требует, чтобы порядок налогообложения устанавливался заранее, то есть сумма, способ и время платежа были заранее известны плательщику.

3) Принцип удобства - предполагает, что каждый налог должен взиматься таким способом и в такое время, которые являются наиболее удобными для налогоплательщика, то есть государство должно упростить акт уплаты налога и устранить формальности.

4) Принцип экономичности - предполагает экономическую эффективность налогообложения.

С течением времени сложился комплекс принципов, которые были выделены и государством, и плательщиками:

- принцип всеобщности, выражающий единый подход к налогоплательщикам независимо от источника дохода;

- принцип однократности налогообложения одного и того же объекта за определенный период;

- принцип стабильности налоговой системы;

- принцип оптимальности налоговых изъятий [16, с. 76].

Опираясь на данные принципы, американский экономист Дж. Стиглиц предложил следующую систему критериев оптимальной налоговой системы:

- критерий относительного равенства налоговых обязательств. Он предполагает полное отсутствие дискриминации, а также распределение налогов в соответствии с подходами, которые одобряются обществом. Относительное равенство обязательств можно достичь при условии равенства по горизонтали и вертикали. Равенство по горизонтали значит, что налогоплательщики, которые находятся в одинаковом положении, обязаны уплачивать одинаковый налог. Равенство по вертикали означает, что налоги, которые взимаются с лиц, находящихся в разном положении, дифференцируются соответственно этому положению;

- критерий экономической нейтральности. Он означает, что несмотря на то, что государство ограничивает возможности налогоплательщиков, изымая у них часть средств, оно оставляет доступными варианты поведения, которые обладают наибольшей аллокационной эффективностью. А налог рассматривается как неискажающий в то время, когда экономические агенты не могут изменить свое финансовое положение для достижения своих налоговых обязательств;

- критерий организационной простоты. Данный критерий основывается на том, что эффективность налогообложения настолько выше, насколько ниже издержки сбора налогов. На практике получается, что затраты на экономических агентов, на содержание налоговой службы весьма высоки. Они в большей степени зависят от набора конкретных налогов, которые представлены в налоговой системе;

- критерий гибкости налогообложения. Означает, что адекватность налогообложения происходит, прежде всего, на смене фаз делового цикла. В фазе подъема налог замедляет переход к буму, а в фазе спада снижение прибыли предприятий уменьшает долю налога в цене их продукции.

- критерий прозрачности налогообложения. Согласно данному критерию, действующая система налогообложения рассматривается как доступная для понимания всем ее налогоплательщикам [12, с. 41].

Требований, как и принципов к построению эффективной системы налогообложения выделяют значительное количество. Разные авторы предлагают различные их классификации, между которыми существуют как сходства, так и различия. И опираясь на различные принципы, можно сказать, что не существует такой налоговой системы, которая идеально соответствует всем описанным критериям одновременно.

1.2 Налог как основной элемент налоговой системы, подходы к классификации налогов

Любому государству для выполнения своих функций необходимы фонды денежных средств. Источником этих финансовых ресурсов являются средства, которые государство взимает с физических и юридических лиц. Эти обязательные сборы, которые осуществляются правительством на основе законодательства, и есть налоги.

Разные источники предлагают различные определения налогов:

1) Налоги представляет собой обязательные платежи юридических и физических лиц в бюджет, устанавливаемые и принудительно изымаемые государством в форме перераспределения части общественного продукта, используемого на удовлетворение общегосударственных потребностей.

2) Налог представляет собой обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и физических лиц для финансирования деятельности государства или муниципальных образований [17, с. 6].

Опираясь на определения налога можно выделить основные его признаки:

- обязательность платежа;

- индивидуальная безвозмездность и безвозвратность налога;

- денежный характер;

- публичное предназначение.

Налог, как и любая другая экономическая категория, выполняет свои функции (рисунок 1.1).

Функции налогов

Фискальная

Стимулирующая

Контрольная

Регулирующая

Распределительная

Рисунок 1.1 – Функции налогов

Регулирующая функция заключается в том, что налоги оказывают серьезное влияние на воспроизводство. Они могут стимулировать или сдерживать его темпы, усиливать или ослаблять накопление капитала, расширять или уменьшать платежеспособный спрос населения;

Стимулирующая функция налогов реализуется через льготы и санкции, которыми государство стимулирует технический прогресс, капитальные вложения в расширение производства и другие;

Перераспределительная функция проявляется в перераспределении общественных доходов, то есть происходит передача средств в пользу более слабых категорий населения за счет возложения налогового бремени на более сильные категории граждан;

Фискальная функция состоит в формировании государственных финансовых ресурсов и создании материальных условий для эффективного функционирования государства.

Контрольная функция позволяет государству отслеживать полноту и своевременность налоговых поступлений в бюджет, а также определяет необходимость реформирования налоговой системы.

Следует отметить, что налог включает в себя несколько составляющих, которые принято называть элементами налога. В практике налогообложения распространены следующие общепризнанные в большинстве стран мира элементы налогов:

- субъект налога;

- носитель налога;

- объект налога;

- источник налога;

- налоговая база;

- налоговый оклад;

- единица обложения;

- налоговый период;

- налоговая ставка.

Субъект налога (налогоплательщик) представляет собой лицо, на которое возложена обязанность по оплате того или иного налога.

Носитель налога представляет собой фактический (конечный) плательщик налога, который уплачивает его из своих доходов.

Объект налога представляет собой какое-либо обстоятельство, имеющее стоимостную, физическую или количественную характеристику, с возникновением которого, законодательство по налогам и сборам связывает появление у налогоплательщика обязанности по уплате налога.

Источник налога представляет собой доход субъекта, из которого уплачивается налог.

Налоговая база представляет собой физическую либо стоимостную характеристику объекта налогообложения.

Налоговый оклад представляет собой сумму налога, уплачиваемую субъектом с одного объекта.

Единица обложения представляет собой единицу измерения объекта налога.

Налоговый период представляет собой какой-то определенный период времени, по истечении которого исчисляется сумма налога и определяется налоговая база. В Беларуси налоговый период составляет, как правило, месяц, квартал, календарный год.

Налоговая ставка представляет собой величину налога на единицу измерения налоговой базы. Она устанавливается либо в процентах, либо в твердых суммах.

Различают четыре метода построения налоговых ставок: твердые или равные ставки; пропорциональные ставки; прогрессивные ставки; регрессивные ставки.

Значительное место в теории налогов занимает вопрос их классификации. Классификация налогов представляет собой систематизированную, научно-обоснованную группировку налогов в соответствии с однородными признаками. Многообразие налоговых классификаций в какой-то степени отражает саму эволюцию налогов.

По способу взимания налоги делятся на прямые и косвенные.

Прямые налоги представляет собой налоги у которых объектом налогообложения является непосредственно доход налогоплательщика или его имущество. Прямые налоги делятся на реальные и личные.

Реальные налоги взимаются с отдельных видов имущества налогоплательщика. К ним могут относиться земельный налог, подомовой налог, налог на ценные бумаги и другие.

Личные налоги представляют собой налоги на имущество, а также доходы налогоплательщика, взимаемые у источника дохода или по декларации. Это такие налоги, как подоходный налог с населения, налог на прибыль корпораций налог на сверхприбыль и другие.

Косвенные налоги представляют собой налоги на товары и услуги, которые устанавливаются в виде надбавок к тарифу или цене. В отличие от прямых налогов они определяются доходом налогоплательщика. Основными видами косвенных налогов являются акцизы, государственные фискальные монополии, таможенные пошлины и так прочее.

Различия между прямыми и косвенными налогами представлены в таблице 1.1.

Таблица 1.1

Различия между прямыми и косвенными налогами

|

Прямые налоги |

Косвенные налоги |

|

1 В отношения по поводу взимания налогов вступают два субъекта: бюджет и налогоплательщик |

В отношения по поводу взимания налогов вступают три субъекта: бюджет, носитель налога и юридический налогоплательщик как посредник между ними |

|

2 Налоговое бремя несет непосредственно юридический плательщик |

Налоговое бремя несет носитель налога, тогда как налог в бюджет поступает через юридического плательщика |

|

3 Величина налогов непосредственно зависит от финансовых результатов деятельности плетельщика |

Величина налогов не зависит от финансовых результатов деятельности плательщика |

|

4 Эти налоги подоходно-поимущественные |

Эти налоги имеют объектом обложения обороты по реализации товаров (работ, услуг) |

По способу отражения прав использования налоговых сумм налоги бывают закрепленные и регулирующие (рисунок 1.2).

По способу отражения прав использования налоговых сумм

Закрепленные налоги представляют собой налоги, которые закреплены на длительное время как источник дохода конкретного бюджета

Регулирующие налоги - налоги, на которые предусмотрены нормативы отчислений в другие бюджеты

Рисунок 1.2 – Классификация налогов по способу отражения прав использования налоговых сумм

Налоги могут быть классифицированы в зависимости от способа обложения:

- первый способ (кадастровый) предполагает уплату налога на основании сведений, содержащихся в кадастре. При этом кадастр представляет собой сборник сведений о наиболее типичных объектах (недвижимость, земля).

- второй способ (декларационный) предусматривает подачу плательщиком в налоговые органы официального заявления - декларации о величине объекта налогообложения, в которое, как правило, включают данные о доходах и расходах плательщика, источниках доходов, налоговых льготах и порядке исчисления налога;

- третий способ (административный) представляет собой исчисление и изъятие налога у источника выплаты.

В зависимости от назначения налоги делят на общие и целевые (рисунок 1.3).

В зависимости от назначения

Общие налоги обезличиваются и поступают в единую кассу государств. Они предназначены для финансирования общегосударственных мероприятий

Специальные целевые налоги (взносы) имеют строго определенное назначение и обычно формируют внебюджетные фонды (пенсионный, социального страхования, обязательного медицинского страхования и другие)

Рисунок 1.3 – Классификация налогов в зависимости от назначения

По субъекту налогообложения налоги могут быть классифицированы на три группы (рисунок 1.4):

По субъекту налогообложения

налоги, взимаемые только с юридических лиц

налоги, взимаемые с физических и юридических лиц

налоги, взимаемые только с физических лиц

Рисунок 1.4 – Классификация налогов по субъекту налогообложения

По объекту налогообложения налоги делятся на:

- налоги, уплачиваемые с прибыли (доходов), — налог на прибыль, налог на дивиденды, налог на доходы от долевого участия в деятельности других организаций;

- налоги, взимаемые с выручки от реализации продукции (работ, услуг), — налог на добавленную стоимость, акцизы;

- налоги с имущества – налог на имущество организаций и так далее.

Таким образом, можно сделать вывод, что не существует единого критерия, по которому налоги можно было бы отнести к той или иной группе. При классификации налогов выделяется их доминирующее значение какой-либо из групп экономических показателей.

2 Особенности системы налогообложения Республики Беларусь

2.1 Анализ налоговой системы Республики Беларусь

В начале 90-х годов на территории бывшего Союза Советских Социалистических Республик начался процесс либерализации экономической жизни. Это привело к появлению в Республике Беларусь коммерческих банков, независимых предприятий и предпринимателей, страховых компаний. Также начала развиваться внешняя торговля и сформировался рынок ценных бумаг. В связи с этим государство приступило к скорейшему принятию соответствующих законов, которые были направлены на сбор налогов при условии появления новых хозяйственных форм.

В таких условиях особо актуальной стала проблема создания налоговой системы, которая бы соответствовала изменившимся экономическим условиям. Началом создания налоговой системы Республики Беларусь стало образование суверенного государства. 1 января 1992 года вступил в силу Закон Республики Беларусь «О налогах и сборах, взимаемых в бюджет Республики Беларусь», а впоследствии и многие другие законы, которые и заложили основу налогообложения в стране.

Формирование налоговой системы Республики Беларусь проходило по примеру налоговых систем европейских стран. Первоначально налоговая система включала 15 основных налогов и 8 видом отчислений в различные внебюджетные фонды. В связи с этим, уровень налоговой нагрузки на экономику в 1992 году составил 43,9 процентов от валового внутреннего продукта. Некоторые налоги уже имели признаки налогообложения рыночного типа.

Создание налоговой системы связано с условиями фискального кризиса начала 90-х XX века. В связи с этим, в странах с переходной экономикой большинство доходов бюджета уходило на поддержания стабильного уровня экономики.

На протяжении 1992-2000 годы в налоговой системе Республики Беларусь происходили некоторые изменения, однако при этом сохранялись изначально заложенные методы, формы, а также принципы налогообложения. Произошло объединение некоторых видов налогов, уплачиваемых от одной налоговой базы, снизились ставки по основным налогам, ужесточились штрафные санкции за налоговые нарушения. В связи с этим произошло улучшение структуры налогообложения.

Однако, следует отметить, что Республика Беларусь, как и некоторые восточноевропейские страны и страны Содружества Независимых Государств, на начальном этапе реформирования экономики имела довольно высокий уровень налогообложения. Это приводило к развитию теневого бизнеса и массовым уклонениям от уплаты налогов.

Налоговая система Республики Беларусь прошла множество этапов своего реформирования и, на данный момент, можно сказать, что она является инструментом экономического регулирования, который обеспечивает довольно стабильные поступления в бюджет, а также сокращает инфляционный спрос.

Формирование налоговых доходов в Республике Беларусь в 2016 году на 90,5 процентов обеспечено поступлениями налога на добавленную стоимость (36,9 процентов), подоходного налога (17,0 процентов), акцизов (11,2 процентов), налога на прибыль (10,6 процентов), налоговых доходов от внешнеэкономической деятельности (9,7 процентов), налогов на собственность (5,1 процентов) (рисунок 2.1).

Рисунок 2.1 – Структура налоговых доходов консолидированного бюджета за 2015-2016 годы., процентов

Изменение структуры налоговых доходов по сравнению с 2015 годом вызвано, главным образом, снижением в 2016 году доли налоговых доходов от внешнеэкономической деятельности (на 4,4 процентных пункта) за счет отмены вывозных таможенных пошлин на калийные удобрения, а также налога на прибыль (на 2,5 процентных пункта) за счет снижения прибыли до налогообложения по экономике в 2015 году по сравнению с 2014 годом на 38,2 процентов.

В разрезе основных доходных источников бюджета поступления 2016 года составили:

- по налогу на добавленную стоимость 69,8 миллиардов рублей (увеличение к 2015 году в 1,2 раза);

- по подоходному налогу 32,1 миллиардов рублей (увеличение в 1,2 раза);

- по акцизам 21,2 миллиардов рублей (увеличение в 1,2 раза);

- по налоговым доходам от внешнеэкономической деятельности 18,4 миллиардов рублей (снижение на 21,1 процента);

- по налогу на прибыль 20,0 миллиардов рублей (снижение на 7,1 процента);

- по налогам на собственность 9,6 миллиардов рублей (увеличение в 1,3 раза).

В структуре консолидированного бюджета 55,8 процентов составляют доходы республиканского бюджета и 44,2 процентов доходы местных бюджетов (без учета безвозмездных поступлений) (рисунок 2.2).

Рисунок 2.2 – Структура консолидированного бюджета по уровням бюджетной системы за январь-декабрь 2016 года (без учета безвозмездных поступлений)

Распределение доходов между уровнями бюджетной системы по основным доходным источникам осуществляется следующим образом.

По установленным нормативам между республиканским и местными бюджетами распределяются налог на добавленную стоимость, экологический налог. Полностью зачисляются в республиканский бюджет акцизы и налоговые доходы от внешнеэкономической деятельности, в местные бюджеты - подоходный налог, налоги на собственность. В республиканский бюджет зачисляется налог на прибыль, уплачиваемый организациями, имущество которых находится в собственности Республики Беларусь, и организациями, в уставных фондах которых 50 и более процентов акций (долей) принадлежит Республике Беларусь, а также организациями, являющимися участниками холдингов. Налог на прибыль, уплачиваемый другими организациям зачисляется в доходы местных бюджетов.

В таблице 2.1 приведены налоговые доходы Республики Беларусь в 2015-2016 годы.

Таблица 2.1

Налоговые доходы Республики Беларусь в 2015-2016 годы

|

Наименование |

2015 год |

2016 год |

||

|

миллионов рублей |

в процентах |

миллионов рублей |

в процентах |

|

|

ВВП |

ВВП |

|||

|

Налоговые доходы, из них: |

164 922,3 |

25,9 |

189 016,8 |

24,3 |

|

Подоходный налог |

26 991,8 |

4,2 |

32 091,99 |

4,1 |

|

Налог на прибыль |

21 525,1 |

3,4 |

19 994,0 |

2,6 |

|

Налоги на собственность |

7 590,9 |

1,2 |

9 618,4 |

1,2 |

|

Налог на добавленную стоимость |

56 223,3 |

8,8 |

69 829,3 |

8,97 |

|

Акцизы |

17 518,6 |

2,8 |

21 230,9 |

2,7 |

|

Налоговые доходы от внешнеэкономической деятельности |

23 327,5 |

3,7 |

18 415,1 |

2,4 |

Как видно из таблицы 2.1 по итогам 2016 года налоговые доходы составили 189016,8 миллионов рублей и увеличились по сравнению с 2015 годом на 24094,5 миллионов рублей.

Основная доля доходов консолидированного бюджета (83,6 процентов) (рисунок 2.3) формируется за счет налоговых поступлений. За 2017 год в бюджет поступило 222,8 миллиардов рублей налоговых доходов. По сравнению с аналогичным периодом прошлого года поступления увеличились на 17,9 процентов в номинальном выражении (на 1,3 процентов - в реальном выражении).

Рисунок 2.3 – Структура доходов консолидированного бюджета за 2016-2017 годы

Неналоговые доходы за 2017 год сложились в сумме 42,5 миллиардов рублей и по сравнению с 2016 годом увеличились на 46,2 процентов в номинальном выражении (на 25,6 процентов - в реальном выражении).

Безвозмездные поступления за 2017 год составили 1,0 миллиардов рублей и уменьшились по сравнению с аналогичным периодом прошлого года на 12,8 процентов в номинальном выражении (на 25,1 процентов - в реальном выражении).

Формирование налоговых доходов за 2017 год на 90,8 процентов обеспечено за счет поступлений налога на добавленную стоимость (32,6 процентов), налоговых доходов от внешнеэкономической деятельности (17,6 процентов), подоходного налога (16,6 процентов), налога на прибыль (9,8 процентов), акцизов (8,7 процентов), налогов на собственность (5,5процентов).

Налоговая нагрузка на экономику Республики Беларусь в 2017 году составила 25,3 процента к валовому внутреннему продукту и по сравнению с 2016 годом увеличилась на 0,5 процентного пункта, что обусловлено опережающей динамикой темпа роста налоговых доходов по отношению к росту валового внутреннего продукта (темп роста – 97,4 процента).

Таблица 2.2

Структура налоговой нагрузки на экономику Республики Беларусь в 2016-2017 годах

|

Показатели |

Удельный вес в процентов к валовому внутреннему продукту |

Откло-нение (+/-), процентных пункта |

Справочно: |

||

|

2016 год |

2017 год |

структура налоговых доходов в 2017 году |

темп роста поступле-ний к 2016 году |

||

|

Налоговые доходы, в том числе: |

24,8 |

25,3 |

0,5 |

100,0 процентов |

99,3 процентов |

|

налоги на товары (работы, услуги) |

11,7 |

12,4 |

0,7 |

49,1 процентов |

103,6 процентов |

|

налоги на доходы и прибыль |

6,7 |

7,0 |

0,3 |

27,3 процентов |

99,1 процентов |

|

налоговые доходы от внешнеэкономической деятельности |

4,4 |

3,6 |

-0,8 |

14,4 процентов |

81,2 процентов |

|

налоги на собственность |

1,4 |

1,7 |

0,3 |

6,7 процентов |

119,7 процентов |

|

другие налоги, сборы (пошлины) и иные обязательные платежи |

0,6 |

0,6 |

− |

2,5 процентов |

102,3 процентов |

Как видно из таблицы 2.2, уровень налоговой нагрузки в 2017 году прирос по сравнению с 2016 годом за счет налогов на товары (работы, услуги) (+0,7 процентных пункта), налогов на доходы и прибыль (+0,3 процентных пункта), а также налогов на собственность (+0,3 процентных пункта). Вместе с тем повышение величины налоговой нагрузки было частично снивелировано падением налоговых доходов от внешнеэкономической деятельности (-0,8 процентных пункта).

Наибольший рост произошел по группе налогов на товары (работы, услуги), которая по-прежнему считается самой многочисленной среди других групп и занимает в структуре налоговых доходов свыше 49 процентов. В ее состав вошли налоги от выручки от реализации товаров (работ, услуг), налоги на отдельные товары (продукцию), налоги и сборы на отдельные виды деятельности, сборы за пользование товарами (разрешения на их использование), осуществление деятельности.

Рисунок 2.4 - Структура налогов на товары (работы, услуги) за 2017 год

Рисунок 2.4 - Структура налогов на товары (работы, услуги) за 2017 год

В 2017 году по этой группе платежей отмечена положительная динамика поступлений (103,6 процента к уровню 2016 года), что и способствовало увеличению их доли в валовом внутреннем продукте на 0,7 процентного пункта.

Таблица 2.3

Удельный вес налогов на товары и услуги в валовом внутреннем продукте

|

Наименование платежа |

2016 год, процентов к валовому внутреннему продукту |

2017 год, процентов к валовому внутреннему продукту |

Отклонение, (+/-), процентных пункта |

Темп роста поступлений к 2016 году |

|

Всего налогов на товары и услуги, в том числе: |

11,7 |

12,4 |

0,7 |

103,6 процентов |

|

налоги от выручки от реализации товаров (работ, услуг) |

8,7 |

9,4 |

0,7 |

104,6 процентов |

|

налоги на отдельные товары (продукцию) |

2,2 |

2,3 |

0,1 |

104,3 процентов |

|

сборы за пользование товарами (разрешения на их использование), осуществление деятельности |

0,7 |

0,6 |

-0,1 |

90,0 процентов |

|

налоги и сборы на отдельные виды деятельности |

0,1 |

0,1 |

− |

102,1 процентов |

Наибольший прирост поступлений обеспечен за счет группы налогов от выручки от реализации товаров (работ, услуг), на долю которых приходится более 75 процентов всех налогов на товары и услуги (рисунок 2.4). К ним относятся налоги, взимаемые с оборотов по реализации товаров (работ, услуг), имущественных прав, независимо от страны происхождения товаров.

Темп роста поступлений этих платежей составил 104,6 процента, а удельный вес в валовом внутреннем продукте увеличился на 0,7 процентного пункта.

2.2 Направления совершенствования налогообложения Республики Беларусь

Режим налогообложения банков должен выполнять не столько фискальную функцию (удельный вес налоговых поступлений от коммерческих банков составляет в большинстве стран всего лишь около 4 процентов), сколько поощрять перелив средств из финансового в реальный сектор экономики и не увеличивать цену кредита. Высокие банковские налоги влекут дороговизну кредита, что в свою очередь снижает рентабельность реального сектора и тем самым налоговые поступления. Банки - это финансовые посредники, налогообложение которых автоматически увеличивает налоговый пресс на предприятия и в итоге вытесняет их в бартерное и полулегальное поле.

В налогообложении банков очевидны такие проблемы как: конкретизация добавленной стоимости для кредитных институтов, выработка универсальных процедур налогообложения операций с ценными бумагами, конкретизацияналогооблагаемых баз для уплаты налога на доходы банков, выработка механизмов изъятия убытков, а также механизмов льготирования доходов от определенных видов банковской деятельности с целью направления кредитных потоков в приоритетные для государства отрасли (влияние налогов на инвестиционную активность банков, ее масштабы и направления соответственно интересам государства очевидно), урегулирование налоговых отношений центрального офиса и его филиалов, в том числе зарубежных. В белорусских условиях высокой инфляции появляется и ещё одна проблема: взаимосвязь налогового бремени и инфляции. Опыт многих стран, в том числе и России, убедительно показал, что высокий налоговый пресс, искусственно увеличенный на инфляционный налог, не дает возможности стабилизировать национальную валюту, что в конечном итоге ведет страну к финансовому краху. Важна также проблема координации налоговой политики с мероприятиями денежно-кредитной политики.

Оценка зарубежного опыта налогообложения деятельности коммерческих банков и анализ динамики показателей в белорусской системе позволяет сделать некоторые выводы и рекомендации, которые могут быть применены на разных уровнях.

В современных условиях целесообразно было бы ввести дифференцированный подход к налогообложению коммерческих банков. В частности, целесообразно применять более низкую ставку налога на прибыль в том случае, если банк систематически направляет прибыль не на выплату дивидендов, а на увеличение капитала банка, кредитование реального сектора экономики, развитие деятельности за рубежом.

В связи с тем, что подоходные налоги, которые уплачивают коммерческие банки, затрагивают уровень достаточности капитала и снижают чистый доход неравномерно, в налоговом законодательстве целесообразно предусмотреть ряд позиций, которые благоприятствовали бы определенным банковским доходам.

В условиях, когда необходимо целенаправленное вложение средств в реальный сектор экономики, такими доходами могут выступать доходы банка от обслуживания (имеется в виду прежде всего вложение средств на средне- и долгосрочной основе) приоритетных отраслей реального сектора. Это тем более актуально, когда финансовое руководство банка стремится максимально снизить налоги, подлежащие выплате за текущую деятельность. Для этого, как правило, ведется работа со всеми отделами, управлениями и департаментами по обнаружению и использованию легальных возможностей неуплаты налогов.

Проблематика налогообложения отечественных и иностранных банков, а также банков с иностранным участием важна в контексте проблем развития интеграционных процессов в банковском бизнесе, как минимум, по двум причинам.

Во-первых, присутствие иностранных банков прямо и опосредованно способствует экономическому развитию посредством содействия ускорению делового оборота, увеличению его размеров в абсолютном выражении и, следовательно, увеличению налоговых отчислений от деятельности различных хозяйствующих субъектов.

Во-вторых, присутствие иностранных банков способствует развитию конкуренции на рынке банковских услуг и целый ряд преимуществ в конкурентной борьбе принадлежит именно банкам с иностранным участием. Это важно как с точки зрения повышения доходности государственного бюджета, так и с точки зрения повышения доходности местных бюджетов.

При всех своих модернизациях, система налогообложения коммерческих банков в Республике Беларусь далеко не совершенна. Так, среди основных нерешенных проблем в области налогообложения специалисты выделяют следующие: налогообложение доходов банков-нерезидентов, являющихся партнерами коммерческих банков в Республике Беларусь, является серьезной преградой на пути привлечения ресурсов в экономику Республики Беларусь.

Совершенствование действующего порядка налогообложения нерезидентов позволит повысить привлекательность отечественного банковского сектора для инвесторов, ускорить процессы внедрения банками современных банковских технологий, усилить конкурентные позиции белорусских банков на мировых финансовых рынках.

Действующий порядок налогообложения доходов нерезидентов характеризуется многообразием ставок: от 0 процентов (по доходам от операций с государственными ценными бумагами, ценными бумагами Национального банка, ценными бумагами местных целевых облигационных жилищных займов.

В настоящее время актуально изменение подходов, касающихся налогообложения банков-нерезидентов, не осуществляющих деятельность через постоянное представительство, по доходам от долговых обязательств субъектов Республики Беларусь. В данном случае налог на доходы по ставке 10 процентов удерживается от валовой суммы дохода (процентов), начисленного нерезиденту, без учета понесенных им затрат. Это, в свою очередь, может привести к тому, что налог на доходы, удерживаемый в Республике Беларусь, будет выше, чем прибыль компании-нерезидента, либо налог на прибыль, подлежащий уплате в стране местонахождения иностранной организации. При этом, согласно международным соглашениям об избежании двойного налогообложения, налог на доходы, уплаченный в иностранном государстве, подлежит зачету в стране местонахождения. Однако такой зачет не может превышать сумму налога на доход, рассчитанный в соответствии с налоговым законодательством страны местонахождения.

Таким образом, иностранные банки, размещая ресурсы либо инвестируя средства в бизнес-проекты на территории Республики Беларусь, вынуждены в целях обеспечения рентабельности проводимых операций формировать стоимость ресурсов для белорусских резидентов с учетом уплачиваемого в бюджет Республики Беларусь налога.

Действующий порядок исчисления налогов и отнесение на себестоимость ряда расходов, являющихся неотъемлемой частью производственной деятельности банков, далек от совершенства и не позволяет конкурировать белорусским банкам на мировых финансовых рынках.

В настоящее время в условиях выхода практически всех банков на международные финансовые рынки с целью заимствования, вхождения нерезидентов в состав участников подавляющего большинства банков, отсутствие заинтересованности государства в развитии данных процессов, сохранение устаревших норм отнесения затрат на указанные цели тормозит интеграцию белорусских банков в мировую банковскую систему, приводит к удорожанию и, в определенной степени, ограничению привлечения иностранных инвестиций.

Ставится под сомнение эффективность децентрализованного порядка уплаты налогов, налоговой базой для которых является прибыль, для юридических лиц (банков), имеющих в своем составе филиалы. При децентрализованном порядке исчисления налогов, налоговой базой у которых является прибыль, затраты, связанные с функционированием убыточных филиалов, создаваемых чаще всего только для обслуживания населения в небольших населенных пунктах и имеющих яркую социальную направленность, не участвуют в определении налогооблагаемой прибыли государственных банков. При этом банк как юридическое лицо не может в полном объеме применить предоставленную законодательством льготу по прибыли.

Таким образом, при прочих равных условиях исчисления и уплаты налогов, налоговой базой у которых является прибыль, у юридических лиц, имеющих в своем составе филиалы, при децентрализованном порядке исчисления налогов налоговая нагрузка увеличивается. Это снижает экономическую эффективность государственного банковского капитала и ограничивает возможности развития, в первую очередь, государственных банков, которые обладают наиболее разветвленной сетью филиалов. Требует рассмотрения целесообразность перевода существующего порядка налогообложения доходов по операциям с ценными бумагами на налогообложение финансового результата (прибыли) от таких операций.

Необходимость такой меры аргументируется следующими соображениями: на финансовый результат от операций с ценными бумагами влияние оказывают как внешние факторы, обуславливающие снижение стоимости ценных бумаг, так и внутренние (увеличение стоимости привлеченных ресурсов, операционных затрат и так далее). Очевидно, что в отчетный (налоговый) период может сложиться убыток от операций с ценными бумагами. Исключение убытка от операций с ценными бумагами из налогооблагаемой базы, предусмотренное нормами действующего законодательства, нарушает общие принципы налогообложения прибыли. Поэтому целесообразнее было бы применять общий порядок налогообложения прибыли по сделкам с ценными бумагами также как и по основному виду деятельности. Такой порядок упростит ведение налогового учета в банках.

В настоящее время процесс исчисления затрат, связанных с приобретением и реализацией ценных бумаг, очень трудоемкий: требуется определение среднедневных остатков ценных бумаг по их видам, средней процентной ставки привлечения денежных ресурсов в зависимости от валюты, выделение на отдельных лицевых счетах прямых затрат и прочее.

Заключение

Из проведенных исследований в процессе написания курсовой работы сделаем следующие выводы.

1) Налог включает в себя несколько составляющих, которые принято называть элементами налога. В практике налогообложения распространены следующие общепризнанные в большинстве стран мира элементы налогов:

- субъект налога;

- носитель налога;

- объект налога;

- источник налога;

- налоговая база;

- налоговый оклад;

- единица обложения;

- налоговый период;

- налоговая ставка.

2) Режим налогообложения банков должен выполнять не столько фискальную функцию (удельный вес налоговых поступлений от коммерческих банков составляет в большинстве стран всего лишь около 4 процентов), сколько поощрять перелив средств из финансового в реальный сектор экономики и не увеличивать цену кредита. Высокие банковские налоги влекут дороговизну кредита, что в свою очередь снижает рентабельность реального сектора и тем самым налоговые поступления. Банки - это финансовые посредники, налогообложение которых автоматически увеличивает налоговый пресс на предприятия и в итоге вытесняет их в бартерное и полулегальное поле.

3) По итогам работы можно сказать, что имеется тенденция к снижению налогового бремени. Реформирование системы налогообложения коммерческих банков в Республике Беларусь относится к числу мер по реализации налоговой реформы. Реформой предусмотрено, в частности, снижение налоговой нагрузки в различных отраслях экономики (в том числе и в финансово-кредитном секторе), что в комплексе с другими мерами, такими как повышение рациональности, справедливости и стабильности налоговой системы способно привести к устойчивому экономическому росту всего хозяйства страны.

Реформа налогообложения, которая проводилась в Республике Беларусь в последние годы, позволила приблизить действующую налоговую систему по основным качественным характеристикам к системам европейских стран. Что касается в целом налоговой нагрузки на экономику в 2019 году, то, по данным Министерства финансов Республики Беларусь, совокупность уже принятых решений обеспечит снижение налоговой нагрузки на экономику в размере 0,4 процентов валового внутреннего продукта.

Библиография

- Артемова, А. Живительный источник: А. Артемова // Экономическая газета. — 2018. — № 71. — С. 3.

- Барулин, С.В. Налоговый менеджмент: учебное пособие / С.В. Барулин, Е.А. Ермакова, В.В.Степаненко. – Москва: Омега-Л, 2015. – 269 с.

- Ганаго, А.Л. Налоги – 2017: вот и дождались // Налоговый вестник. – 2018. – № 20 (261). – С. 5–8.

- Герасимова, В.А. Куда уводят ставки // Экономическая газета. – 2018. – №78 (1695). – С. 2–3.

- Гусейнов, Р.М. Макроэкономика: учебное пособие / Р.М. Гусейнов, В.А. Семенихина. – Москва: Омега-Л, 2013. – 256 с.

- Заяц, Н. Е. Теория налогов: учебник / Н.Е Заяц. – Минск: Белорусский государственный экономический университет, 2015. –220с.

- Золотарчук, В. Макроэкономика: учебное пособие / В. Золотарчук. – Москва: Инфра-М, 2016. – 608 с.

- Дейко, А. Налоговая система: рациональность, справедливость, стабильность / А. Дейко // Экономика Беларуси. – 2018. – № 2. – С. 6-12.

- Ивасенко А.Г. Макроэкономика: учебное пособие / А.Г. Ивасенко, Я.И. Никонова. – Москва: Кнорус, 2017. – 320 с.

- Курайши, Е.В. О налоговой нагрузке на экономику Республики Беларусь в 2017 году / Е.В. Курайши // Налоги Беларуси. – 2018. – № 12(252). – С. 7-13.

- Кондратова, Л. Налоговая нагрузка на экономику Беларуси снизилась за 4 года на 7,3 процентного пункта / Л. Кондратова // Налоги Беларуси. – 2017. – № 8. – С.8.

- Лукьянова, И.А. Теория налогов: курс лекций / И.А.Лукьянова. – Минск: Белорусский государственный экономический университет, 2015. – 147 с.

- Макроэкономика. Учебное пособие / А.В. Бондарь, В.А. Воробьев, Л.Н. Новикова. – Минск: Белорусский государственный экономический университет, 2014. – 415 с.

- Миляков, Н.В. Налоги и налогообложение: Учебник. – 7-е издание, переработанное и дополненное – Москва: ИНФРА-М, 2016. – 520 с.

- Муравьева, З.А. Налоги и налогообложение: учебно-методический комплекс для студентов экономических специальностей / З.А. Муравьева. 2-е издание, переработанное – Минск: Издательство МИУ, 2017. – 372 с.

- Налоги и налогообложение: учебник / Н.Е.Заяц [и другие]; под общей редакцией Н.Е. Заяц, Т.Е. Бондарь, И.Н. Алешкевич. – 5-е издание, исправленное и дополненное – Минск: Высшэйшая школа, 2016. – 320 с.

- Неверов, Д.А. Бюджетно-налоговая политика: пособие / Д.А.Неверов. – Минск: Белорусский государственный экономический университет, 2016. – 179 с.

- О состоянии государственных финансов Республики Беларусь за январь-декабрь 2017 года // www. minstat.gov.by.

- О состоянии государственных финансов Республики Беларусь за январь-декабрь 2017 года // www. minstat.gov.by.

- Пресс-центр Министерства по налогам и сборам Республики Беларусь // Налоги Беларуси. — 2017. — № 42. — 19-20.

- Пресс-центр Министерства по налогам и сборам Республики Беларусь // Налоги Беларуси. — 2017. — № 42. — 88.

- Селицкая, Э. Налоги в рейтинге и жизни: достижения и перспективы: Э. Селицкая // Экономическая газета. — 2017. — № 83. — С.2-3.

- Фридкин, Л. Услуги близкого свойства: Л. Фридкин // Экономическая газета. — 2017. — № 70. — С.2.

- Фридкин, Л. Цель без средств и оправданий: Л. Фридкин // Экономическая газета. — 2017. — № 81. — С. 3.

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ А

- Индивидуальное предпринимательство (предпринимательская деятельность)

- Понятие и значение приватизации (приватизация жилищного фонда в России)

- Коммерческая деятельность как категория рыночной экономики: содержание, цели, формирование (удовлетворение покупательского спроса)

- Жизнестойость и особенности совладания с профессиональными трудностями

- Стратегический анализ рынка

- Выбор стиля руководства в организации (ООО «Радуга солнца»)

- Теоретические аспекты анализа кадровой политики малых предприятий

- Общие особенности кадровой стратегии малых предприятий .

- Прогнозная оценка спроса на рынке товаров (услуг) на примере ООО «Мобильный бункер»

- Политика развития персонала в системе стратегического управления кадровым направлением деятельности организации ( ОАО «БМЗ – управляющая компания холдинга «БМК»)

- Понятие и составные элементы системы кадровой работы в организации бюджетной сферы

- Особенности политика мотивации малых предприятий (на примере ЧУСП "БобруйскБелСтрой")