«Налоговая система РФ и проблемы ее совершенствования»

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ И ФУНКЦИОНИРОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ 6

1.1 Сущность налогов и проблемы их классификации 6

1.2 Структура и целевая функция налоговой системы 9

2. ХАРАКТЕРИСТИКА НАЛОГОВОЙ СИСТЕМЫ РФ НА СОВРЕМЕННОМ ЭТАПЕ 12

2.1 Проблемы и ограничения развития современной налоговой системы 12

2.2 Динамика поступления налоговых платежей в бюджеты различных уровней РФ за 2014-2016 гг. 13

ГЛАВА 3. ОСНОВНЫЕ ПУТИ СОВЕРШЕНСТВОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ РФ 18

3.1 Совершенствование налоговой системы 18

3.2 Перспективы совершенствования налоговой системы в международном сотрудничестве 21

ВВЕДЕНИЕ

Актуальность исследований. Вопросы совершенствования налоговой системы на сегодняшний день становятся все сложней и острее, отражая специфику современных требований. Основные задачи развития налогообложения всегда взаимосвязаны с достижением следующих противонаправленных целей: создать благоприятные условия для хозяйствующих субъектов и обеспечить достаточный уровень фискальных изъятий одновременно. Это объясняется разнообразием большого количества функций налогов, а также функциональными особенностями механизма управления ими.

Налоговая система является важнейшей частью структуры экономики любого государства, и именно поэтому не следует недооценивать ее воздействие на стабильное и гармоничное развитие общества. На сегодняшний день при планировании и оценке налоговых реформ зачастую применяют модель, позволяющую оценить фискальный эффект от изменений, привносимых в налоговую систему. В свою очередь, оценка воздействия данных изменений на другие сферы (конкурентоспособность организаций, уровень налоговой нагрузки, социальная сфера и др.) в ряде случаев выступает второстепенной задачей.

Цель исследования - совершенствование налоговой системы РФ.

В соответствии с поставленной целью, был предложен ряд следующих задач:

изучить сущность налогов и проблемы их классификации;

рассмотреть структуру и целевую функцию налоговой системы;

проанализировать правовое регулирование налоговой системы Российской Федерации;

представить проблемы и ограничения развития современной налоговой системы;

исследовать динамику поступления налоговых платежей в бюджеты различных уровней за 2014 - 2016 гг.;

осветить классификацию налоговых инструментов активизации экономического роста;

сформулировать предложения по улучшению налогового регулирования;

предложить меры по совершенствованию налоговой системы;

проанализировать перспективы совершенствования налоговой системы в международном сотрудничестве.

Объектом исследования выступает налоговая система в целом, а также ее воздействие на различные сферы жизнедеятельности общества.

Предметом исследования послужили взаимоотношения между государством и хозяйствующими субъектами по поводу уплаты налогов, а также их воздействие на развитие налоговой системы в целом.

Методологической и теоретической базой исследования послужили научные публикации зарубежных и отечественных авторов, нормативная и законодательная база по вопросам налогового регулирования, методические материалы семинаров и научно-практических конференций по теме данного исследования.

Основные методы исследования. В целях решения отдельных задач в исследовании были использованы методы количественного, качественного, факторного и логического анализа, а также метод имитационного моделирования.

Информационной базой исследования выступили данные Министерства по налогам и сборам РФ, Министерства внутренних дел РФ Государственного комитета по статистике РФ, а также официальные материалы, опубликованные в отечественных и зарубежных статьях, учебной литературе, периодической печати и интернет-страницах.

Научная новизна исследования данной работы заключается в разработке системы оценки эффективности налогообложения как одного из факторов экономического роста.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ И ФУНКЦИОНИРОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ

1.1 Сущность налогов и проблемы их классификации

Налоги и сборы являются обязательными платежами, взимаемыми государством с граждан и хозяйствующих субъектов по ставкам, определенным в законодательном порядке. Налоги выступают в обществе необходимым звеном экономических отношений с момента возникновения государства. Следует отметить, что налоги представляют собой основную форму доходов государства.

Основная сущность налогов заключается в безэквивалентном изъятии в свою пользу государством определенной части валового внутреннего продукта (ВВП) организаций в форме обязательного взноса. Следовательно, сбор является платой государству за право пользования или реализации деятельности (к примеру, лицензионный сбор), т.е. форма эквивалентной уплаты взноса в бюджет.

Взносы осуществляют главные участники производства, представленные на рисунке 1.1[1]:

Рисунок 1.1 - Категории налогоплательщиков

По организационно-правовой форме следует различать собственно налоги, а также сборы.

Именно путем взимания налогов, сборов образуются финансовые ресурсы государственного аппарата, аккумулируемые непосредственно в его консолидированном бюджете, а также во внебюджетных фондах РФ.

По субъектам власти, то есть по праву установления и поступления налогов, налоги подразделяются на федеральные, региональные и местные.

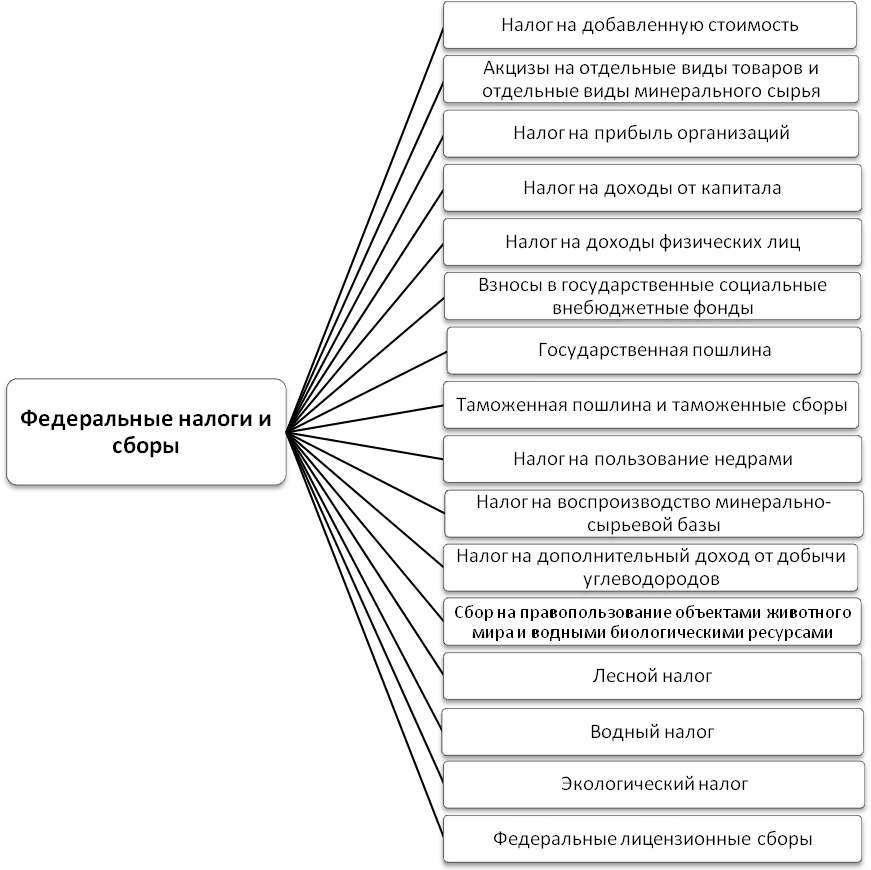

Далее рассмотрим более подробно это деление. На рисунке 1.2[2] представлены федеральные налоги и сборы:

Рисунок 1.2 - Федеральные налоги и сборы

Стоит отметить, что федеральные налоги взимаются на всей территории РФ по единым ставкам.

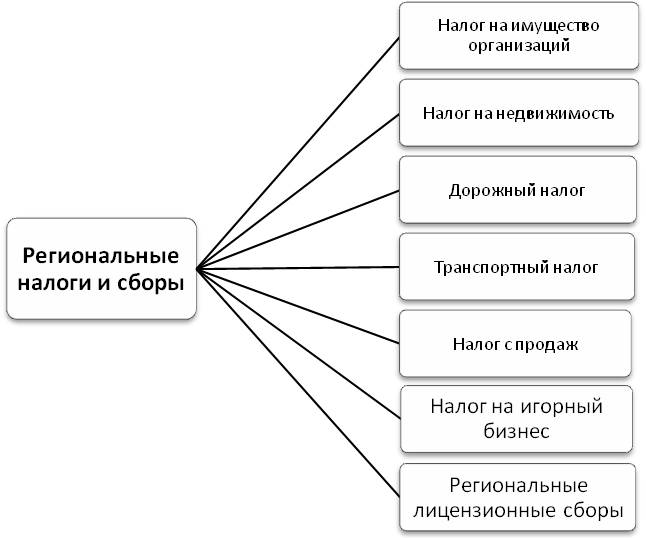

На рисунке 1.3[3] представлены региональные налоги и сборы:

Рисунок 1.3 - Региональные налоги и сборы

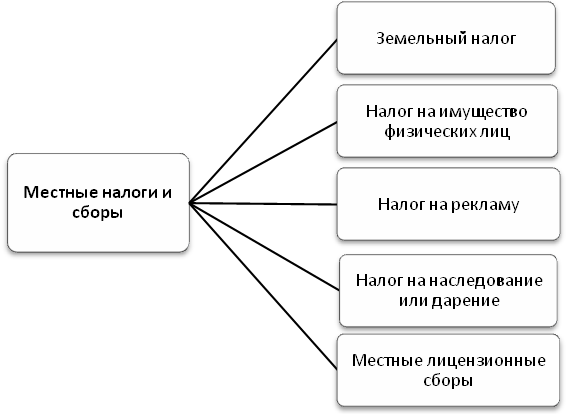

Последним подвидом выступают местные налоги и сборы. Они представлены на рисунке 1.4:

Рисунок 1.4 - Местные налоги и сборы

При определении местных и региональных налогов законодательными (представительными) органами государственной власти субъектов РФ (муниципального образования) устанавливаются в порядке и границах, которые предусмотрены Налоговым кодексом: особенности определения налоговой базы, налоговые ставки (в пределах, установленных НК РФ), порядок и сроки уплаты налогов (если они не установлены НК РФ), а также налоговые льготы, их основания и порядок применения. В установленных законом случаях налогоплательщики имеют право добровольно применять специальный налоговый режим при условии соблюдения установленных налоговым законодательством условий и ограничений.

1.2 Структура и целевая функция налоговой системы

Концептуальное определение понятия "налоговая система" является предметом научной дискуссии и в современных исследованиях представлено неоднозначно. Определения налоговой системы, приводимые в учебной и научной литературе, базируются на двух методологических подходах:

1) Правовой подход, основанный на представлении о налоговой системе как совокупности налогов, сборов и иных обязательных платежей.

2) Системный подход, представляющий налоговую систему как совокупность взаимосвязанных элементов управления налоговыми отношениями, включающих налоговое законодательство и налоговое администрирование. [4]

Следует отметить, что функционирование налоговых отношений объективно предопределено наличием общественных интересов, удовлетворение которых требует централизованного объединения финансовых ресурсов. Объективная экономическая необходимость систематических денежных отчислений в пользу государства предопределяет законодательное установление властными структурами налоговой обязанности.

Однако, на практике налоги воспринимаются отнюдь не как объективно необходимые отношения, а как насильственные, навязанные властью. И это восприятие справедливо, так как взимание налогов осуществляется под властным принуждением. Теоретическая интерпретация налогов изначально обусловливалась стремлением найти удобное объяснение целям изъятия имущества в пользу государства, которое было бы понятно налогоплательщикам и принималось бы основной частью населения. При этом можно отметить тот факт, что идеологическое обоснование налогов непосредственно зависит от степени развития общественных отношений и характеризуется эволюционными изменениями (Таблица 1.1[5]):

Таблица 1.1 - Эволюция идей, определяющих сущность и назначение налогов в общественном сознании (по Э. Селигмэну)

|

Этап |

Базовая идея |

Содержание идеи |

Социально-экономические условия формирования идеи |

|

|

1 этап |

Идея дара |

Налог - подарок правителю |

Задабривание доминирующего индивида в обмен на безопасность |

|

|

2 этап |

Идея поддержки |

Правитель просит народ о поддержке |

Закрепление лидерства |

|

|

3 этап |

Идея помощи |

Индивидуум оказывает государству помощь |

Первичные административные функции - управление |

|

|

4 этап |

Идея жертвы |

Налог - это жертва, приносимая индивидуумом в интересах общественного блага |

Формирование общественной структуры и общественных интересов |

|

|

5 этап |

Идея долга |

Налог - это обязанность, долг индивидуума |

Выделение профессиональных правителей из профессиональных защитников (воинов) |

|

|

6 этап |

Идея принуждения |

Государство имеет право на принуждение налогоплательщика к уплате обязательного налога |

Правовая регламентация налоговых обязательств |

|

|

7 этап |

Идея доли |

Налог - установленная правительством вне всякой зависимости от воли плательщика часть его доходов |

Консолидация и упорядочивание законов, централизация сборов, усиление контроля, |

|

|

Развитие теории обмена |

||||

|

8 этап |

Идея обмена |

Налог - это элемент обязательной сделки между гражданами и государством |

Формирование демократического общественно-политического строя |

|

|

9 этап |

Идея платы |

Налог - это плата за услуги государства |

Общественный контроль за исполнением бюджета |

|

|

Формирование идеи гармонии интересов |

||||

|

10 этап |

Идея участия |

Налог - это способ удовлетворения коллективных потребностей |

Солидарная заинтересованность членов общества в обеспечении налоговых поступлений |

|

Возникновение и эволюционирование налоговой системы как совокупности особых экономических отношений, реализуемых посредством аккумулирования части индивидуальных личных доходов (имущества) в пользу государственной власти для их последующего распределения, непосредственно связано с конфликтом интересов. При этом конфликтность прямо пропорциональна личной оценке справедливости налоговых отношений, изменяющейся в зависимости от сложившегося на данном этапе развития общественного представления о налогах.

Налоговая система основана на следующих принципах:

- единства налоговой системы;

- подвижности (эластичности) налогообложения

- стабильности налоговой системы;

- налогового федерализма;

- однократности обложения;

- гласности.

Таким образом, можно сделать закономерный вывод о том, что комплекс государственных тактических и стратегических мероприятий в области управления налоговым процессом, направленных на максимально возможную реализацию регулирующей, фискальной и контрольной функций налогов с цель достижения определенного социально и экономически значимого результата, и есть налоговая политика.

2. ХАРАКТЕРИСТИКА НАЛОГОВОЙ СИСТЕМЫ РФ НА СОВРЕМЕННОМ ЭТАПЕ

2.1 Проблемы и ограничения развития современной налоговой системы

По мнению современных ученых, действующая налоговая система РФ, выступая важнейшим механизмом регулирования экономики, соответствует не в полной мере сложившимся условиям рыночных отношений. Так, она является запутанной и сложной по начислению налогов, а также по документированию, компьютеризации, составлению отчетности.

Огромное число разнообразных льгот по видам налогов для разнообразных группировок субъектов налога, поправок, дополнений, изменений, вносимых в действующее законодательство, усложняет обработку колоссальных потоков налоговой информации, крайне затрудняет процесс хранения и сбора информации, а также требует расширения штатного состава налоговых служащих и других контролирующих структур, повышения расходов на их непосредственное содержание, обслуживание и закупку аппаратуры, что требует огромных затрат на процесс реализации налогового администрирования. Вместе с низким уровнем социальной ответственности, значительное налоговое бремя выступает главным мотивом ухода субъектов хозяйственной деятельности от уплаты налогов (сборов). [6]

Недостатки, свойственные современной налоговой системе РФ, по мере развития рыночных отношений, приводят к несоответствию проистекающих в государстве и обществе изменений, уходу субъектов налога от уплаты, либо снижению налоговых платежей, выплате заработной платы через "черные кассы", несвоевременности выплат, расширению или углублению сети теневой экономики.

Эффективное решение проблемы стимулирующего воздействия системы налогообложения на экономическую деятельность организаций, развитие производства и в целом экономическое развитие страны являются на сегодняшний день первоочередными задачами государства.

Эффективность налогообложения устанавливается соотношением налоговых поступлений в бюджеты, по сравнению с общими затратами на сбор налогов, также в отношении к каждому отдельному налогу. Успешное налогообложение возможно обеспечить посредством гармоничного сочетания налогового механизма с задачами и целями, которые ставит перед собой государство в процессе управлении экономикой государства.

2.2 Динамика поступления налоговых платежей в бюджеты различных уровней РФ за 2014-2016 гг.

Бюджетная система РФ представляет собой основанную на государственном устройстве РФ и экономических отношениях, регулируемую законодательством РФ совокупность федерального бюджета.

Бюджетная система включает в себя три следующих уровня:

- бюджеты внебюджетных государственных фондов и федеральный бюджет РФ;

- бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

- местные бюджеты.

Формирование всех уровней в составе консолидированного бюджета РФ (федерального, территориальных бюджетов субъектов РФ, местных бюджетов), а также их исполнение являются достаточно сложным многофакторным процессом, основным результатом которого определяется финансовая обстановка в государстве на последующий финансовый год, а также как на среднесрочную, так и на долгосрочную перспективу. В пределах данной задачи возникают некоторые трудности, связанные с мобилизацией налоговых поступлений и их грамотным планированием. [7]

В основе разграничения налогов по уровням бюджетной системы могут быть положены такие принципы, как:

- степень мобильности облагаемой базы;

- зависимость размера поступления по налогу от результатов деятельности органов власти и органов управления;

- необходимость осуществления функции макроэкономического регулирования;

- экономическая эффективность отдельных видов объектов обложения.

Для того, чтобы рассмотреть роль налогов в формировании доходов бюджетов разных уровней, необходимо разбить доходы по их видам.

Федеральный бюджет увеличивается за счет налоговых доходов от федеральных налогов и сборов, предусмотренных налоговыми режимами.

На основании поступлений в бюджет РФ на начало января 2016 года, налоговые доходы федерального бюджета составили 5142 млн. руб. от общей суммы всех поступлений (налоговых, неналоговых) - 10958 млн. руб. на начало января 2016 года, что соответствует 7,7% от ВВП. Таким образом, что федеральные налоги и сборы (на 1 января 2016 года) составляют ≈ 46,9 % от общего бюджета государства.

Планируемый доход федерального бюджета на 2016 г. определяется исходя из планируемого объема ВВП в размере 66515 млрд. руб., уровня инфляции 5-6 %. Следовательно, общий прогнозируемый объем дохода федерального бюджета составит 12865 млрд. руб., а общий запланированный объем расходов - 13 387 млрд. рублей. Таким образом, в РФ будет преобладать дефицит в размере 521 млрд. руб.

Рассчитав среднюю долю каждого налогового платежа в качестве дохода в Федеральный бюджет, можно сделать закономерный вывод о том, что наибольший удельный вес принадлежит налогу на добычу полезных ископаемых (47, 1 %), который в себе объединяет множество различных таможенных пошлин (ввозных и вывозных), применяется в основном при вывозе сырой нефти и газа.

Кроме того, значительное место занимает налог на добавленную стоимость на товары (услуги), реализуемые на территории России (36,67%). Акцизы по подакцизным товарам (продукции), которые производятся непосредственно на территории РФ составляют 6,64%. В свою очередь, доля налога на прибыль организаций составляет 4,33%. [8]

Проанализируем региональные налоги с целью определения их роли в общем бюджете государства в таблице 2.1[9]:

Таблица 2.1 - Налоговые доходы регионального бюджета РФ на 1.01.2016 г.

|

Доходы |

Сумма (тыс. руб.) |

Удельный вес (%) |

|

Налог на имущество организаций |

536 272 187 |

85,53% |

|

Налог на имущество предприятий |

177 832 |

0,02% |

|

Налог на игорный бизнес |

290 879 |

0,04% |

|

Транспортный налог |

90 163 792 |

14,38% |

|

Прочие налоги и сборы (по отмененным налогам и сборам субъектов Российской Федерации) |

45 472 |

0,007% |

|

Всего доходов: |

626 950 162 |

100% |

Таким образом, региональный бюджет в начале 2016 г. составил 626, 95 млрд. руб. от общей суммы всех поступлений, которая, в свою очередь, составляла 10 958,1 млрд. руб.

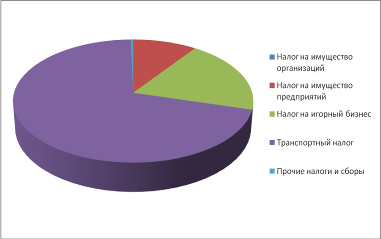

Налоговые доходы регионального бюджета РФ на 1.01.2016 г. можно представить в виде следующей диаграммы (Рисунок 2.1):

Рисунок 2.1 - Налоговые доходы регионального бюджета РФ на 1.01.2016 г.

В формировании регионального бюджета наиболее важную роль играет транспортный налог 14,38% и налог на имущество организаций, который составляет 85,53%. Тем самым, региональные налоги и сборы на 1 января 2016 года составляют ≈ 5,7 % от общего бюджета государства в данном периоде.

Проанализируем поступление местных налогов в общий бюджет страны в таблице 2.2[10]:

Таблица 2.2 - Налоговые доходы местного бюджета РФ на 1 января 2016 года

|

Доход |

Сумма (тыс. руб.) |

Удельный вес (%) |

|

Налог на имущество организаций |

3 683 899 |

31,59% |

|

Налог на имущество предприятий |

56 004 |

0,48% |

|

Транспортный налог |

7 898 651 |

67,75% |

|

Налог на игорный бизнес |

8 513 |

0,07% |

|

Прочие налоги и сборы |

11 090 |

0,095% |

|

Доходов всего: |

11 658 157 |

100% |

Таким образом, налоговые доходы местных бюджетов РФ на 1 января 2016 года, составили 11,6 млрд. руб., что представляет 0,1 % от общего бюджета РФ.

Налог на имущество организаций выступает самым значимым источником налоговых поступлений как местного бюджета РФ, так и. Он занимает в общем объеме поступлений налогов наибольшую долю - 31,5%

Налоговые платежи, представляя собой неотъемлемую часть формирования доходной базы консолидированного бюджета РФ в целом, а также бюджетов всех трех уровней в частности. Оптимальное распределение налоговых доходов между бюджетами различных уровней выступает довольно сложной задачей в связи с тем, что изменение темпов экономического развития государства не всегда совпадает с потребностями и интересами региональных властей, что значительно влияет на решение определенного круга поставленных задач. Таким образом, возникает проблема сбалансированности каждого бюджета. Кроме того, эффективное решение задачи о распределении налоговых доходов должно создавать определенный уровень финансовой самостоятельности как местных, так и региональных бюджетов, чего невозможно достичь, если не поддерживать их достаточным уровнем собственных налогов.

Подводя итог значимой роли налогов в формировании федеральных, местных и региональных бюджетов, можно прийти к закономерному выводу о том, что наиболее доходной базой бюджетов разных уровней, выступают доли и суммы отчислений от налогов вышестоящих уровней и поддержка в форме дотаций, субвенций и трансфертов. На основании вышеизложенных фактов, можно с уверенностью заявить, что Федеральный бюджет РФ представляет собой ведущее звено всей бюджетной системы России, выступая главным финансовым планом и ориентиром государства, в котором объединены ключевые финансовые категории.

ГЛАВА 3. ОСНОВНЫЕ ПУТИ СОВЕРШЕНСТВОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ РФ

3.1 Совершенствование налоговой системы

Для успешного функционирования налоговой системы государства необходимо постоянно совершенствовать законодательную технику в соответствующей области. Нормы, предписывающие вменение того или иного налога, должны соответствовать выбранной налоговой модели. От того, насколько правильно построена система налогообложения, от корректности юридической техники налоговых норм зависит надлежащая реализация налоговых функций, что является предпосылкой для эффективного развития всего хозяйственного механизма страны. Анализ налоговых правоотношений может иметь положительные результаты только в том случае, если в основе их будут лежать экономические отношения, а также правотворческие документы государства в области налогообложения.

Все устанавливаемые в стране налоги имеют единую цель - формирование бюджетов, обеспечивающих каждому гражданину РФ, независимо от того, на территории какого субъекта Федерации или муниципального образования он проживает, гарантированный Конституцией РФ минимум социальных благ, и единую базу - доходы физических и юридических лиц, изъятие которых не может превышать налогового предела.

Единство цели и единство базы определяют взаимосвязь и взаимозависимость всех взимаемых налогов, и необходимость централизованного регулирования основных принципов их взимания.

Особого внимания заслуживает принцип надлежащего выбора объектов обложения в соответствии с учетом объективных экономических реалий. В современных условиях развития российской экономики из под налогового обложения должны быть максимально выведены: изготовление средств производства и предметов потребления первой необходимости, продукции сельского хозяйства; наука; культура; здравоохранение; образование. [11]

Облегчение налогового бремени для добросовестного налогоплательщика без ущерба для бюджета в целом может быть достигнуто за счет отмены целого ряда льгот (эта тенденция уже прослеживается в Налоговом кодексе РФ). Количество льгот по различным видам налогов в действующем российском законодательстве велико; часто льготы получаются в результате лоббирования интересов отдельных хозяйственных группировок; нередко отмечается фиктивное применение льгот.

Почти каждое изменение действующего порядка налогообложения сопровождалось принятием дополнительных мер, призванных полностью компенсировать возможные потери бюджета от реформы. Введение плоской шкалы подоходного налога фактически вылилось в рост минимальной ставки с 12 до 13 %, и реально эффективная база этого налога по-прежнему составляет менее половины фактических доходов. Снижение налога на прибыль до 20 % сопровождалось отменой инвестиционных льгот, которые позволяли заметно сокращать эффективную ставку налога. Результатом налоговых преобразований, ориентированных, прежде всего на краткосрочный результат, вопреки многочисленным заявлениям официальных лиц, стало не снижение налоговой нагрузки, а, напротив, ее рост (в особенности для предприятий производственной сферы).

Сокращение налоговой нагрузки на уровне федерального бюджета было компенсировано ростом налоговых поступлений от увеличения налоговой базы. На местном уровне это увеличение было не столь заметно

Предложения по совершенствованию налогового регулирования:

Ввести прогрессивную шкалу подоходного налога, практически во всех странах, добившихся успехов в экономике, действует прогрессивная шкала подоходного налога в Китае - до 45%, в Бразилии - до 27,5%, в Индии - до 30%. Равномерность распределения доходов, обеспечиваемое прогрессивной шкалой, - одно из обязательных условий экономического развития любой страны. Исследования Мирового банка показывают, что высокое неравенство доходов губительно для экономического роста. А долговременное сохранение такого состояния приводит к существенному обнищанию и деградации большинства населения. Российский опыт это подтверждает.

Отменить предельную величину годового дохода (415 тыс. рублей), выше которого социальные взносы не взимаются. С 2011-го повышены социальные взносы с 26% до 34% от фонда оплаты труда. Велика опасность, что эта мера нанесет удар по планам развития несырьевой экономики и ничего не даст бюджету. Если отменить данную льготу, то только в виде социальных взносов бюджет получит дополнительно более двух миллиардов рублей.

Повысить налогообложения дивидендов акционеров крупных компаний. Например, сумма дивидендов (около 80 млрд. руб. в год), полученных десятком акционеров 15 крупнейших российских металлургических компаний, почти вдвое превысила фонд оплаты труда 160 тыс. работников этих компаний. Поскольку эти компании зарегистрированы за рубежом (в основном на Кипре), дивиденды ушли туда же и налогами в нашей стране почти не облагались.

Упростить методику расчета для российских предприятий, не имеющих льгот по НДС: при расчете НДС за налоговую базу следует принимать не реализацию продукции. Как это предписано сегодня Налоговым кодексом, а входящую в нее добавленную стоимость, которая включает в себя фонд оплаты труда, прибыль, амортизацию и налоги и легко может быть определена по данным бухгалтерского учета.

Следует отменить или существенно снизить ставку возмещения НДС при экспорте сырья. Так поступил Китай. Эта мера позволит сохранить в бюджете сотни миллиардов рублей.

Необходимо снизить налоги на производителей товаров широкого потребления и на малые обрабатывающие и инновационные предприятия, которые сегодня неконкурентоспособны на рынке труда внутри страны и не могут выдержать конкуренцию с контрабандной и контрафактной продукцией. Тогда несырьевое развитие нашей страны станет реальностью, а на российском рынке будет больше российских товаров (одежды, обуви, мебели, глянцевых журналов, бытовой техники и т.п.). Сегодня налоговые поступления от вышеуказанных предприятий ничтожны. Еще более ничтожными будут потери бюджета, если снизить на них налоговую нагрузку.

Необходимо упростить налоговую отчетность. Сегодня общий объем деклараций, сдаваемых в налоговую инспекцию, составляет от 50 до 80 страниц. На каждой из этих страниц возможны ошибки с последствиями вплоть до уголовных. Между тем объем налогового отчета можно сократить до 1-2 страниц, на которых легко поместятся реквизиты предприятия и налоговой инспекции, налоговые базы, ставки налогов, суммы уплаченных и подлежащих уплате налогов. О целесообразности сокращения объема налоговых деклараций писали и говорили многие эксперты. В сегодняшнем отчете ничего не видно. Зато много никому не нужной информации.

3.2 Перспективы совершенствования налоговой системы в международном сотрудничестве

В современных условиях глобализации экономики международные экономические отношения играют ключевую роль. Субъекты международных экономических отношений при этом становятся одновременно участниками международных налоговых отношений.

Международные налоговые отношения представляют собой отношения между государствами по поводу взаимного регулирования пределов налоговой юрисдикции, т.е. сферы применения налогового законодательства, и другим вопросам налогообложения. Данное регулирование необходимо, так как субъекты международных экономических отношений оказываются вовлечены в систему налогообложения разных стран, что, в первую очередь, связано с появлением проблем двойного налогообложения и ухода от налогов. [12]

Вместе с тем, международные сделки как часть международных экономических отношений, часто являются крупными, являясь важным источником доходов для бюджетов соответствующих стран. Кроме того, излишнее развитие международных экономических отношений не должно негативно влиять на национальные экономики, т.е. зарубежные партнеры не должны подавлять отечественных наемных работников и товаропроизводителей. Формировать необходимый баланс в этой сфере должна грамотная система международных налоговых отношений, так как налоги могут выполнять как стимулирующую, так и дестимулирующую функции.

К числу основных сфер международных налоговых отношений относят следующие:

- использование таможенных пошлин и иных налогов и сборов, взимаемых при пересечении товарами таможенных границ;

- налогообложение доходов, получаемых резидентами из-за рубежа (например, в соответствии с налоговым законодательством РФ, резиденты - это физические лица, которые фактически находятся в России не менее 183 календарных дней в течение 12 следующих подряд месяцев. В международной практике система резидентства применяется также и в отношении юридических лиц);

- налогообложение международных перевозок, а также услуг по экспедированию и хранению товаров;

- налогообложение доходов нерезидентов (физических или юридических лиц), получаемых из источников, которые расположены на территории государства;

- налогообложение имущества, расположенного за пределами территории данной страны, а также доходов от реализации указанного имущества;

- налогообложение услуг в области международных экономических отношений, не относящихся к внешней торговле (страховых, банковских, инвестиционных и т.д.);

- налогообложение полученных из-за рубежа наследств и дарений;

- установление привилегий и иммунитетов для международных организаций, дипломатических представительств, консульских учреждений, a также их сотрудников в отношении таможенных пошлин, налогов нa доходы и имущество, в отношении отдельных видов внутренних налогов нa потребление и сборов различного рода;

- сотрудничество налоговых властей в сфере использования норм международных договоров, а также применения мeр против укрывательства oт налогов (международные соглашения о взаимной помощи и сотрудничестве пo вопросам соблюдения действующего налогового законодательства).

В РФ применяются следующие основные виды налогов в сфере международные налоговых отношений:

- "ввозной" НДС (с дифференцированными налоговыми ставками: 10 %, 18 %);

- "ввозные" акцизы, перечень которых чрезвычайно разнообразен в соответствии с видами подакцизных товаров);

- налог на прибыль организаций (применяются различные налоговые ставки: 0 %, 9 %, 10 %, 15 % и 20 %);

- НДФЛ (используются дифференцированные налоговые ставки: 9 %, 13 %, 15 % и 30 %);

- налог на имущество организаций (применяются налоговые ставки от 1 % до 2,2 %). [13]

К числу традиционных проблем международных налоговых отношений следует отнести следующие:

- унификация порядка исчисления налогооблагаемой прибыли юридических лиц, а также налогооблагаемых доходов физических лиц, полученных за пределами страны постоянного пребывания;

- практические проблемы реализации односторонних (двусторонних, многосторонних) соглашений об избежании двойного налогообложения;

- воздействие изменений валютного курса на налогооблагаемый доход (проблема налогообложения курсовых разниц);

- влияние инфляции на налогообложение и применение методов индексации налогов;

- использование налоговых льгот в целях привлечения иностранного капитала;

- ликвидация налоговых препятствий международному движению капитала, а также формирование условий для успешной международной экономической интеграции;

- избежание дискриминации в международном и национальном налогообложении;

- зачет понесенных в одном государстве убытков для целей налогообложения прибыли в другой стране;

- унификация внутренних налогов на потребление;

- трансфертное ценообразование и применение мeр против укрывательства налогов, как при отсутствии, так и при наличии информации о сравнимых рыночных ценах;

- налогообложение объектов интеллектуальной собственности, а также доходов от ее эксплуатации в международных экономических отношениях (налогообложение экспорта и импорта технологий, ноу-хау, патентов и прочих неосязаемых активов и технической помощи);

- проблемы в трактовке для целей налогообложения понятия "постоянное представительство";

- международные налоговые проблемы насчет взаимного участия в капитале и реорганизаций иностранных дочерних компаний;

- налоговые проблемы международного сотрудничества как развитых, так и развивающихся стран (использование режимов предоставляемых развивающимся государствам - пользователям схемой преференций и наименее развитым государствам - пользователям схемой преференций, режима наиболее благоприятствуемой нации, а также предоставление иностранного налогового кредита получающим доходы из развивающихся стран лицам);

- тонкая капитализация и единообразное применение мeр при выплате процентов против избежания налогов;

- стандартизация мeр по борьбе с укрывательством от налогов, используемых в отношении дивидендов, роялти, процентов, выплачиваемых взаимозависимым лицам;

- налогообложение недвижимого имущества, а также доходов oт его использования и продажи в международных экономических отношениях;

- избежание двойного налогообложения доходов oт капитала в международных экономических отношениях при использовании в стране - источнике дохода и стране - регистрации фирмы (государства постоянного места жительства физического лица) разных методов налогообложения;

- устранение двойного международного налогообложения наследств и дарений при различиях методологии налогообложения в государстве постоянного проживания донора и государстве постоянного проживания реципиента;

- разграничение понятий "уклонение от налогов" и "избежание налога" для целей применения норм национальных налоговых законодательств, международных соглашений o сотрудничестве и взаимной помощи по вопросам соблюдения налогового законодательства и международных соглашений об избежании двойного налогообложения.

Также следует выделить следующие новейшие проблемы международного двойного налогообложения:

- использование мер против избежания налогов в отношении налогоплательщиков, применяющих схемы с участием предприятий и международных трастов, учрежденных в офшорных зонах и государствах (территориях) с льготными режимами налогообложения;

- проблема защиты конфиденциальности информации, используемой в пределах международного сотрудничества налоговых властей различных государств;

- налогообложение компьютерного программного обеспечения, а также доходов от его реализации (продажа, сдача в аренду);

- налогообложение инвестиционных фондов, а также доходов от вложений в данные фонды;

- налогообложение доходов от операций c производными финансовыми инструментами.

Важнейшим направлением ликвидации представленных проблем выступает разработка и заключение разнообразных международных налоговых соглашений. РФ на сегодняшний день активно участвует в данном процессе.

В настоящее время действует Список международных договоров об избежании двойного налогообложения между РФ и другими странами, в число которых входит большое количество государств: Австрия, Австралия, Аргентина, Германия, Бельгия, Греция, Египет, Дания, США, Франция, Армения, Белоруссия, Азербайджан и т.д.

Кроме того, Приказом Минфина РФ утвержден Перечень государств и территорий, предоставляющих льготный режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (так называемые офшорные зоны): Княжество Андорра; Ангилья; Королевство Бахрейн; Гренада; Бермуды; Белиз; Гибралтар; Китайская Народная Республика: Специальный административный район Макао (Аомынь) и Специальный административный район Гонконг (Сянган); Республика Мальта; Мальдивская Республика и т.д. [14]

К числу важнейших нормативных актов в области международных налоговых отношений, действующих на территории РФ, относятся:

- Письмо Минфина России № 03-00-РЗ/16236 "О применении льгот, предусмотренных международными соглашениями об избежании двойного налогообложения" от 09.04.14;

- Письмо Минфина России № 03-08-РЗ/12843 "О порядке налогообложения прибыли организаций в случае оказания российской компанией услуг японской организации" от 24.03.2014г.;

- Письмо Минфина России № 03-08-РЗ/12851 "О порядке налогообложения дохода белорусской организации от лизинговых операций" от 24.03.2014г.;

- Письмо Минфина России № 03-08-РЗ/9491 "О порядке учета в целях налогообложения прибыли расходов на рекламу российской организации, одним из учредителей которой является резидент Германии" от 06.03.2014 и др.

Вместе с тем, на сегодняшний день необходимо оптимизировать систему налогообложения иностранных юридических лиц, а также наемных работников, имеющих имущество и получающих доходы непосредственно на территории Российской Федерации. Кроме того, РФ следует включиться в систему международного обмена налоговой информацией с оффшорными зонам. В современных условиях соответствующих соглашений между РФ и оффшорами нет. Однако, именно на данных территориях часто создаются условия для ухода от налогообложения. Таким образом, международные налоговые отношения на сегодняшний день нуждаются в дальнейшем совершенствовании нормативно-правового обеспечения.

ЗАКЛЮЧЕНИЕ

Налоги и сборы являются обязательными платежами, взимаемыми государством с граждан и хозяйствующих субъектов по ставкам, определенным в законодательном порядке. Налоги выступают в обществе необходимым звеном экономических отношений с момента возникновения государства. Следует отметить, что налоги представляют собой основную форму доходов государства.

С учетом эволюционного развития налогов и научного представления о них, налоговую систему можно представить как совокупность налоговых отношений, характеризующуюся их совместным сбалансированным фискальным и регулирующим воздействием на социально-экономические процессы. Налоговая система конкретного государства уникальна, так как является продуктом особых условий формирования общественных отношений и национального хозяйства, а на ее развитие оказывают влияние не только национальные исторические, политические и экономические традиции, но и мировой опыт.

В современных условиях перехода от административно-директивных методов управления к экономическим возрастают значение и роль налогов как регулятора рыночной экономики, развития и поощрения приоритетных отраслей народного хозяйства. Государство через налоги может проводить активную политику в ликвидации убыточных предприятий и развитии наукоемких производств.

На сегодняшний день сохраняется курс на совершенствование налогового администрирования с параллельным повышением прозрачности и стабильности налоговой системы в целом, снижение административной нагрузки на налогоплательщиков, оптимизацию процедур регистрации и постановки на налоговый учет налогоплательщиков.

Таким образом, несмотря на то, что налоги гораздо чаще вызывают возмущение, чем одобрение общества, без них ни одна страна существовать не сможет.

Федеральное налоговое законодательство РФ состоит из Налогового кодекса Российской Федерации и принятых в соответствии с ним федеральных законов, например, Закона РФ "О налоговых органах в Российской Федерации", а также норм, содержащихся в ряде иных федеральных законов: "О соглашениях о разделе продукции", "О закрытых административно-территориальных образованиях".

Для современной налоговой системы Российской Федерации характерно:

1. Высокий уровень налогового бремени, возложенный на предприятия. Жалобы налогоплательщиков на тяжесть налогового бремени - общее явление для всех стран. Тем не менее, величина налога - понятие относительное. Одна и та же сумма для кого-то может быть незначительна, а кого-то разорит. Если продукцию, цена на которую включает налоги, покупают и у предприятия остаются средства на достойную зарплату персоналу и инвестирование в развитие - соответственно, уровень налогообложения для предприятия приемлем. А если при этом налоги, уплаченные в бюджет, обеспечивают достаточно высокий уровень жизни тех, кто за счет них финансируется (бюджетники, пенсионеры, инвалиды и др.), значит, действующая налоговая система эффективна для государства. Недостатки системы налогообложения являются одной из причин развития коррупции и теневого сектора экономики.

2. Законодательная и нормативная база налоговой системы весьма сложна и запутана. Введение налогового учета для определения налоговой базы по налогу на прибыль; введение счетов-фактур, книг покупок и продаж при исчислении НДС. А также с заменой ЕСН страховыми взносами работодателям приходится представлять одни и те же персонифицированные данные по заработной плате работников в налоговые органы и в целевые внебюджетные фонды - вот далеко не полный перечень нововведений, направленных не на упрощение, а на усложнение расчета взимаемых налогов. Эти решения были направлены на облегчения налогового администрирования государственными органами, но усложнили деятельность работодателей по осуществлению своих налоговых обязанностей.

3. Сложность процедур - одна из коренных проблем практически всех сторон нашей жизни. Бухгалтерский отчет с приложениями - это несколько десятков страниц текста и расчетов. Книги покупок и продаж с троекратной записью каждой продажи, налоговый учет, который необходимо вести параллельно с бухгалтерским учетом, оформление возмещения НДС за экспорт - это далеко не полный перечень проблем бухгалтера. Инструкция по составлению годового бухгалтерского отчета содержит 600 страниц.

Следует также учесть и тот факт, что многие нормативные документы претерпевают постоянные изменения, что негативно сказывается на качестве бухгалтерского и налогового учета.

4. Не учтены сложные взаимосвязи всех участников общественных отношений, складывающихся в процессе установления и взимания налогов.

наиболее доходной базой бюджетов разных уровней, выступают доли и суммы отчислений от налогов вышестоящих уровней и поддержка в форме дотаций, субвенций и трансфертов. На основании вышеизложенных фактов, можно с уверенностью заявить, что Федеральный бюджет РФ представляет собой ведущее звено всей бюджетной системы России, выступая главным финансовым планом и ориентиром государства, в котором объединены ключевые финансовые категории.

В современных условиях основным направлением совершенствования налоговой системы должно стать формирование таких законов, которые приведут к повышению эффективности налоговой системы как подсистемы государственной власти.

В настоящее время на законодательном уровне закреплены льготы для самых крупных налогоплательщиков и монополий. Необходимо, во-первых, расширить канал обратной связи - сбор, анализ, обобщение и передачу информации от плательщиков до законодательных органов.

Во-вторых, уменьшить возможности сотрудников органов законодательной власти использовать служебное положение в корыстных целях.

В-третьих, проанализировать совокупность действующих законов в сочетании со статистическими данными на предмет выявления лиц, имеющих возможность использования, и размеры использованных преференций.

На сегодняшний день важнейшей задачей, направленной на совершенствование налоговой системы РФ, выступает оптимизация системы налогообложения иностранных юридических лиц, а также наемных работников, имеющих имущество и получающих доходы непосредственно на территории Российской Федерации.

Кроме того, РФ следует включиться в систему международного обмена налоговой информацией с оффшорными зонам. В современных условиях соответствующих соглашений между РФ и оффшорами нет. Однако, именно на данных территориях часто создаются условия для ухода от налогообложения. Таким образом, международные налоговые отношения на сегодняшний день нуждаются в дальнейшем совершенствовании нормативно-правового обеспечения.

СПИСОК ЛИТЕРАТУРЫ

- Конституция Российской Федерации от 12 декабря 1993 г. // офиц. текст. - М.: Маркетинг, 2015.

- Налоговый кодекс Российской Федерации (часть вторая)" № 117-ФЗ от 05.08.2000: офиц. текст. - М.: Маркетинг, 2013.

- Бачурин А.В. Прибыль и налог с оборота в СССР. - М.: Госфиниздат, 2012.

- Березин М.Ю. Региональные и местные налоги: правовые проблемы и экономические ориентиры. - М.: "Волтерс Клувер", 2014.

- Виговский Е.В. Налоговый контроль: взаимодействие органов внутренних дел и налоговых органов. // Налоговые споры. Теория и практика. - 2011.

- Владимирова Г.А. Налоговые споры с участием организаций-банкротов. // Налоговые споры. Теория и практика. - 2011.

- Власова Ю.А., Толкачева К.С. Собираемость налогов при формировании доходов бюджетной системы России [Текст] // Проблемы и перспективы экономики и управления: материалы III междунар. науч. конф. (г. Санкт-Петербург, декабрь 2014 г.). - СПб.: Заневская площадь, 2014. - С.111-115.

- Гашенко И.В. Анализ механизма налогообложения в развитых странах // Налоговая политика и практика. - 2012. - №10.

- Гашенко И.В. Методологические основы налогового регулирования // Налоговая политика и практика. - 2012. - № 9.

- Герберштейн С. "Записки о московитских делах" // Россия 15-17 в. глазами иностранцев. М., 2012.

- Гудков Ф.А. Лукавые разъяснения. Кто должен нести ответственность? / Ф.А. Гудков // Налоговые споры. Теория и практика. - 2009.

- Гурова С.Ю. Сильвестрова Т.Я. Основные проблемы функционирования налоговых органов. // Перспективы развития и духовно-нравственные основы социально-экономической деятельности потребительской кооперации. - Чебоксары, 2011.

- Гусева Т.А. Федеральная налоговая служба: статус и право. // Право и экономика. - 2012.

- Дворецкий А.Л. Налоговая система государства. Налоги и их виды. - М.: Лаборатория книги, 2012

- Денисаев М.А. Особенности вынесения решений по результатам налоговых проверок. // Закон. - 2011.

- Жарова Е.Н. Уклонение от уплаты налогов: причины, масштабы проявления и методы противодействия [Текст] / Е.Н. Жарова, М.Ф. Желтова // Молодой ученый. - 2013. - № 6. - С.336-339

- Захарова С. Камеральная проверка. // Аудит и налогообложение. - 2011.

- Иванов И.С. Выполнение налогоплательщиками письменных разъяснений налогового законодательства: правовые последствия. // Налоговые споры. Теория и практика. - 2009.

- Карасев М.Н. Налоговый механизм и правовое регулирование налогообложения в России. М., Ризо-пресс. 2012.

- Князев В. Совершенствование налоговой системы и подготовка кадров для налоговой службы // Налоги. - 2013. - №2.

- Красноперова О.А. Налоговые освобождения для физических лиц. - М.: ГроссМедиа, 2014.

- Крюков С.Е. Неисполнение процедурных обязанностей налоговыми органами и налогоплательщиками. // Бухгалтерский учет. - 2011.

- Крюков С.Е. Признание сделок недействительными по искам налоговых органов / С.Е. Крюков // Бухгалтерский учет. - 2012.

- Кузнецова В.В. Принципы действия налогового механизма // Российское предпринимательство. - 2012. - № 1.

- Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. - 2014. - №21. - С.353-355

- Лермонтов Ю.М. Правовое регулирование процедуры выездной налоговой проверки / Ю.М. Лермонтов // Финансовые и бухгалтерские консультации. - 2011.

- Лупарев Е.Б. Проблемы статуса публичных субъектов налоговых споров / Е.Б. Лупарев // Налоговые споры. Теория и практика. - 2010.

- Налоги и налогообложение: учеб. пособие / В.А. Кашин. - М.: Магистр, 2011.

- Налоги и налогообложение: учеб. пособие / В.А. Скрипниченко, перераб. и доп. - СПб.: Питер: М.: Издательский дом БИНФА, 2012.

- Налоги и налоговое право. / Под ред. БрызгалинаА.В. - М.: Дрофа, 2014.

- Наумова Е. Администрирование крупнейших налогоплательщиков: итоги и перспективы / Е. Наумова // Налоги. - 27/10/2009.

- Озеров Н.В. Проблемы оценки социально-экономической эффективности деятельности налоговых органов Российской Федерации / Озеров Н.В. // Бухгалтерский учет, аудит и налоги: основы, теория и практика. Сборник статей VIII Всероссийской научно-практической конференции. - Пенза: МНИЦ. - 2011.

- Окунева Л.П. "Налоги и налогообложение в России". - М.: Финстатинформ, 2012.

- Павлова Л.П. Проблемы совершенствования налогообложения в Российской Федерации // Финансы. - 2012. - №1.

- Пансков В.Г. Налоги и налоговая система зарубежных стран. Учебник. - М.: Статистика, 2013.

- Панченков А.А. Добрая налоговая совесть / А.А. Панченков // Налоговые споры. Теория и практика. - 2012.

- Пеньков Б. Оптимизация налоговой системы // Экономист. - 2013. - №5.

- Пепеляев С.Г. Об учете крупнейших налогоплательщиков / С.Г. Пепеляев // Налоговый вестник. Общероссийское издание. - 2011.

- Пономарев А.И. Налоги и налогообложение в Российской Федерации: учебное пособие для экономических специальностей вузов и колледжей / А.И. Пономарев, П.И. Ковалев, Д.В. Николаев. - Ростов н/Д: Мини Тайп, 2011.

- Романовский М., Врублевский О. Налоги и налогообложение. Учебник для вузов. - Санкт-Петербург.: "Питер", 2013.

- Самуэльсон П.А., Нордхаус В.Д. Экономикс Пер. с англ. - М.: Вильямс, 2012. - 1360 с.

- Саттарова Н.А. Некоторые вопросы полномочий налоговых органов по осуществлению налогово-правового принуждения / Н.А. Саттарова // Налоги. - 24/ 2/2010.

- Смит А. Исследование о природе и причина богатства народов Эксмо, 2011. - 488 с.

- Теслюк Б. А Оценка налогового бремени предприятия // Финансовый менеджмент. - 2013. - №3.

- Томина О.С. Единый стандарт обслуживания налогоплательщиков: сроки реализации услуг / О.С. Томина // Налоговое планирование. - 2011.

- Тюпакова Н.Н. Налоговое бремя как индикатор эффективности налогового механизма // Налоговый вестник. - 2014. - №5.

- Харланов И.И., Самарина Т.П. Проблемы налоговой реформы в современной России Пер. с англ. - М.: Вильямс, 2011. - 704 с.

- Циндяйкина М.В. Оценка влияния налоговой нагрузки на деятельность промышленного предприятия / М.В. Циндяйкина, Л.М. Макарова // Молодой ученый. - 2013. - №3.

- Чернова Ю.В. Об администрировании государственной пошлины / Ю.В. Чернова // Налоговый вестник. Общероссийское издание. - 2012. - N10.

- Чучалина Е. Обслуживать налогоплательщиков будут по стандартам: [комментарии к Единому стандарту обслуживания налогоплательщиков (ЕСОН), утвержденного приказом Федеральной налоговой службы N САЭ-3-25/425 от 2 сент. 2011г.] / Е. Чучалина // Налоги. - 13/10/2011.

- Шумпетер Й. Теория экономического развития Эксмо, 2011. - 864 с.

- Экономика: учебник Под ред.А.С. Булатова. - М.: Проспект, 2008. -

- Экономическая теория (политэкономия) учебник / Под ред.В.И. Видяпина, Г.П. Журавлевой. - М.: ИНФРА-М, 2011.

- Основные направления налоговой политики Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов: http://base. consultant.ru/

-

Карасев М.Н. Налоговый механизм и правовое регулирование налогообложения в России.М., Ризо-пресс. 2012. - 39 с. ↑

-

Кузнецова В.В. Принципы действия налогового механизма // Российское предпринимательство. - 2012. - № 1. - С. 41 ↑

-

Пансков В.Г. Налоги и налоговая система зарубежных стран. Учебник. - М.: Статистика, 2013. - 127 с. ↑

-

Томина О.С. Единый стандарт обслуживания налогоплательщиков: сроки реализации услуг / О.С. Томина / / Налоговое планирование. - 2011. - С. 61 ↑

-

Составлено на основе: Альбеков А.У., Кузнецов Н.Г., Поролло Е.В., Шелепов В.Г. Налоговая система. Учебное пособие для магистрантов (продвинутый курс). - 2015. - 41 с. ↑

-

Озеров Н.В. Проблемы оценки социально-экономической эффективности деятельности налоговых органов Российской Федерации / Озеров Н.В. // Бухгалтерский учет, аудит и налоги: основы, теория и практика. Сборник статей VIII Всероссийской научно-практической конференции. - Пенза: МНИЦ. - 2011. - С. 101 ↑

-

Красноперова О.А. Налоговые освобождения для физических лиц. - М.: ГроссМедиа, 2014. - 211 с. ↑

-

Основные направления налоговой политики Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов: http: //base. consultant.ru/ ↑

-

Официальный сайт Федеральной Налоговой службы РФ по Ростовской области: https: //www.nalog.ru/rn61/ ↑

-

Официальный сайт Федеральной Налоговой службы РФ по Ростовской области: https: //www.nalog.ru/rn61/ ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. - 2014. - №21. - С. 353-355 ↑

-

Власова Ю.А., Толкачева К.С. Собираемость налогов при формировании доходов бюджетной системы России [Текст] // Проблемы и перспективы экономики и управления: материалы III междунар. науч. конф. (г. Санкт-Петербург, декабрь 2014 г.). - СПб.: Заневская площадь, 2014. - С. 112 ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. - 2014. - №21. - С. 353 ↑

-

Романовский М., Врублевский О. Налоги и налогообложение. Учебник для вузов. - Спб.: Питер, 2013. - 117 с. ↑

- Налоговый учет по налогу на имущество организации (на примере ООО «Восток»)

- Книга И. Ансоффа «Стратегическое управление» и ее вклад в развитие методологии стратегического анализа

- Устройство персонального компьютера»

- Понятие и методы системы управления организацией

- Роль кадровой службы в формировании и реализации кадровой стратегии (ФГУП «Почта России»)

- Опека и попечительство. Патронаж над дееспособными гражданами (Права опекунов, попечителей и детей, находящихся под опекой и попечительством)

- Анализ показателей финансовой деятельности предприятия (Сущность финансовой диагностики в системе финансового управления предприятием)

- Управление поведением в конфликтных ситуациях (Методы и стили управления поведением в конфликтных ситуациях)

- Цели, задачи и организация нотариата в Российской Федерации. Ответственность и обеспечение нотариуса.

- Понятие и структура правовой основы оперативно-розыскной деятельности

- Допустимые этические нормы при проведении маркетинговых исследований

- Коммерческая деятельность как категория рыночной экономики: содержание, цели, формирование (Понятие, сущность и содержание коммерческой деятельности)