Налоговая система РФ и проблемы еe совершенствования (ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ НАЛОГОВ)

Содержание:

ВВЕДЕНИЕ

Одним из важных видов деятельности любого государства является формирование государственных доходов. Государственный доход – это финансовые (денежные) ресурсы, поступившие из разных видов источников в распоряжение государства и используемые им для решения своих задач и осуществления функций.

Налоги являются основной формой доходов государства в современном мире. Формирование государственных и социальных программ происходит из налоговых поступлений, а также обеспечение функционирования государства.

Налоги являются одним из способов формирования доходов государства. Как правило, налоги взымаются с целью обеспечения необходимой платежеспособности разнообразных уровней государственной власти.

Актуальность исследования. На протяжении всего исторического пути в России особую роль играли косвенные налоги, временами превосходя долю налогов прямых в формировании бюджета. Однако сегодня существующие косвенные налоги получают ряд критических замечаний, причем зачастую конструктивных, в связи с чем, остро встает вопрос об их перспективах, прогнозировании развития данной сферы.

Эффективность государственного регулирования экономики и реализация социально-экономических функций государства зависит от соответствия налоговой системы государства целям и задачам развития экономики. В российской экономике в настоящее время налоговые доходы консолидированного бюджета недостаточны для реализации социально-экономических задач ее развития. Следовательно, важным и актуальным является определение рациональной и эффективной налоговой системы государства и механизмов ее функционирования с целью увеличения доходов консолидированного бюджета.

Цель курсовой работы состоит в раскрытии понятия налоговой системы в РФ.

Для достижения поставленной цели необходимо решить следующие задачи:

Изучить сущность, функции и элементы налогов;

Проанализировать налоговую систему РФ;

Рассмотреть налоговую политику.

Объект исследования – налоговая система РФ.

Предмет исследования –налоговая политика в РФ.

В курсовой работе использованы методы сравнительного анализа, системного анализа, методы обобщения и синтеза.

В качестве теоретической базы исследования использовалась учебная и специальная периодическая литература, Интернет-источники, законодательные и нормативно-правовые акты.

Структура работы состоит из введения, основной части работы, разбитой на три главы, заключения, списка использованных источников и приложений.

ГЛАВА 1. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ НАЛОГОВ

1.1 Сущность, функции и элементы налогов

В наиболее широком смысле под налогами понимаются взимаемые на основании государственного принуждения и не носящие характер компенсации или наказания обязательный безвозмездный платеж.

Налоги представляют собой платежи, которые осуществляются на безвозмездной основе, т.е. их уплата не определяет каких-либо обязанностей со стороны государства по отношению к субъекту, вносящему данные платежи. Таким образом, к налогам не относятся платежи, обязанность по уплате которых появляется в ситуации заключения каких-либо договоров между плательщиком и государством или разнообразными органами государственной власти [4].

Налоги являются одним из способов формирования доходов государства. Как правило, налоги взимаются с целью обеспечения необходимой платежеспособности разнообразных уровней государственной власти. В тоже время налоговые платежи подлежат зачислению не только в государственный (федеральный и региональный) бюджеты или бюджеты местных органов власти (самоуправления), отметим, что они могут выступать основным средством формирования различного рода государственных фондов.

В экономическом смысле налоговые платежи представляют собой инструмент перераспределения новой созданной стоимости – национального дохода, а также выступают составной частью целостного процесса воспроизводства производственных отношений. Перераспределение национального дохода обеспечивает государственную власть частью созданной стоимости в денежной форме. Определенная часть национального дохода, которая перераспределена благодаря налогам, становится централизованным источником финансовых ресурсов государства. Данный процесс – принудительного отчуждения некоторой части национального дохода – имеет направленность от налогоплательщика к государству [7].

Налоговая система представляет собой совокупность таких элементов как: законодательства о налогах и сборах, совокупности налогов и сборов, плательщиков налогов и сборов и системы налогового администрирования.

В соответствии со ст. 8 Налогового Кодекса Российской Федерации выделяется два основных понятия налоговой системы: налог и сбор [1].

Налоговый кодекс Российской Федерации определяет налог как обязательный, индивидуальный безвозмездный платеж, который взимается с юридических и физических лиц в форме отчуждения, принадлежащих им на правах собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства.

Сбор – это обязательный взнос, уплата которого является одним из условий совершения в интересах плательщика государственными органами, органами местного самоуправления или иными уполномоченными учреждениями определенных юридических действий.

Налог представляет собой определенную форму доходов государства или каких-либо иных общественно-принудительных условных единиц, когда данные доходы, которые формируются с имущества граждан, являются их жертвой, осуществляемой в одностороннем порядке, без получения ими каких-либо ответных эквивалентов, целью налогов является удовлетворение общественных потребностей.

Из данного определения можно выделить следующие основные признаки налогов:

1) имеют общеобязательный характер, ст. 57 Конституции Российской Федерации устанавливает, что каждый обязан платить установленные налоги и сборы. В соответствии с данной установкой Налоговый кодекс Российской Федерации, законодательные акты субъектов России и муниципальных образований устанавливают жесткий перечень налоговых платежей, обязанность уплачивать которые возложена на всех налогоплательщиков, определенных законом;

2) безвозмездность налогов. За счет налоговых платежей происходит финансирование деятельности государства, при этом какое-либо физическое или юридическое лицо, которое начисляет и уплачивает определенный налог, не получает какого-либо возмещения в виде имущества, имущественных либо неимущественных прав;

3) денежная форма налогов. Налоговые платежи взимаются в форме денежных средств, которые принадлежат юридическим или физическим лицам;

4) публичный характер налоговых платежей. В соответствии со ст. 57 Конституции России каждый обязан уплатить соответствующие налоги и сборы. Обязанность уплачивать налоги имеет особый характер, что обусловлено природой самого государства по смыслу статьи 1 (ч. 1), 3, 4 и 7 Конституции России;

5) нецелевой характер налогов [12].

В Российской Федерации на данном этапе развития прогрессивно проводится формирования государственного управления. Одна из самых важнейших его функций это – формирование и поддержка эффективной системы финансов и системы финансового контроля. В любой цивилизованной и экономически развитой стране должен быть порядок в бюджетной и финансовой сфере. Качественный и эффективный финансовый контроль является обязательным условием сильной власти и основы государства. Финансовый контроль является первостепенным звеном в финансовой системе.

Налоговая система России признана одной из самых новых в мировой практике. При её начальном образовании изучался и анализировался опыт многих стран. Налоговому контролю в России склонны многие хозяйствующие субъекты т.к. это лучше и эффективнее помогает контролировать их деятельность.

Главная роль, в осуществлении высокоэффективной деятельности налоговой системы России, назначена Федеральным налоговым органам, к которым в соответствии с действующим законодательством относится Министерство финансов Российской Федерации и Федеральная налоговая служба, которая включает структурные подразделения по всей территории страны. Федеральная налоговая служба является органом государственного регулирования [15].

Центральным органом управления налогообложением в Российской Федерации является ФНС России.

Основные функции, которые исполняет ФНС России по контролю и надзору:

соблюдение законодательства Российской Федерации о налогах и сборах;

следят за правильностью исчисления, полнотой, своевременностью внесения в соответствующий бюджет налогов и сборов и иных обязательных платежей; контроль производства и оборота этилового спирта, спиртосодержащей, алкогольной и табачной продукции;

соблюдение валютного законодательства в рамках компетенции налоговых органов;

информирование налогоплательщиков по вопросам налогового законодательства и консультирование по вопросам системы налогообложения.

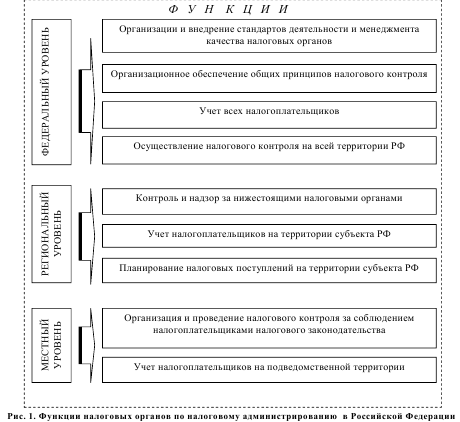

Функциями налоговых органов по налоговому администрированию на региональном уровне являются организационно–методическое обеспечение налогового контроля на территории соответствующего субъекта Российской Федерации, а также контроль за нижестоящими налоговыми органами и оценка их эффективности.

На местном уровне налоговые органы решают тактические задачи, связанные с контролем за исполнением налогоплательщиками налоговых обязательств. Таким образом, в соответствии с трехуровневой иерархией выделяется три различающихся блока функций налоговых органов по налоговому администрированию. Качество налогового администрирования зависит от создаваемой организационной структуры налоговых органов. В связи с этим важное значение в данном аспекте является эффективная организационная структура налоговых органов.

Рис 1. Функции налоговых органов

В настоящее время действующая структура и работа налоговых органов России определяется историческим развитием и традициями, сложившимися на протяжении многих десятилетий. В Российской Федерации существует 84 Управления Федеральной налоговой службы по субъектам РФ.

В основе налоговой системы Российской Федерации стоит территориальный принцип, состоящий из трех уровней: федеральный (на уровне страны), региональный (на уровне республик, краев, областей, городов федерального значения, входящих в состав РФ) и местный (на уровне муниципалитетов).

Виды налогов и сборов, установленных в Российской Федерации:

1) Федеральные: Налог на добавленную стоимость (далее НДС); Налог на доходы физических лиц (далее НДФЛ); Налог на прибыль; Водный налог; Государственная пошлина; Налог на добычу полезных ископаемых; Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; Акцизы.

2) Региональные: Налог на имущество организаций; Транспортный налог; Налог на игорный бизнес.

3) Местные: Земельный налог; Налог на имущество физических лиц; Торговый сбор.

К федеральным налогам и сборам относятся налоги и сборы, установленные налоговым кодексом и обязательные к уплате на всей территории Российской Федерации [8].

Региональными налогами признаются налоги, установленные НК и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации.

Местными признаются налоги, установленные НК, нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований.

ГЛАВА 2. АНАЛИЗ НАЛОГОВОЙ СИСТЕМЫ РФ НА СОВРЕМЕННОМ ЭТАПЕ

2.1 Элементы налоговой системы РФ

Субъектом налога (налогоплательщиком) является лицо, на которое в соответствии с законодательством возложена обязанность начислять и уплачивать налоги. В определенных случаях налоги могут быть переложены налогоплательщиком (субъектом налога) на другое лицо, которое является тем самым конечным его плательщиком. Это происходит преимущественно при взимании косвенных налогов. Если налог не может быть переложен на другое лицо, то субъект и носитель налога – одно лицо. В случае, если налог переложим, то субъект и носитель не совпадают. Таким образом, под субъектом налоговых платежей подразумевается лицо, обязанное платить налоги. Носитель налога – лицо, его уплачивающее [9].

Объект налогообложения – это предмет, который подлежит налогообложению. Действующим российским законодательством предусмотрены такие объекты налогообложения как: стоимость реализованных товаров (продукции, работ, услуг); прибыль организации; совокупный доход физических лиц; имущество, которое находится в собственности юридических и физических лиц и др.

Налоговая база характеризуется стоимостной, физической или иной характеристикой объекта налогообложения. База используется для количественного измерения объектов налогообложения и представляет собой величину, с которой непосредственно исчисляется сумма налога.

Налоговая ставка представлена налоговыми начислениями на единицу налоговой базы. Различают такие налоговые ставки как: процентные и твердые ставки.

Процентные налоговые ставки устанавливаются прямо к налоговой базе. Выделяют следующие ставки: пропорциональные процентные ставки, прогрессивные и регрессивные процентные ставки.

Твердые ставки налогов устанавливаются в абсолютной денежной сумме на каждую единицу налагаемой базы. Данные ставки обычно используются при налогообложении земельным налогом. В России согласно действующему налоговому законодательству данные ставки нашли широкое использование при обложении акцизным налогом [10].

За налоговый период, как правило, принимается календарный год или другой период применительно к некоторым налогам, по окончании которого устанавливается налоговая база и исчисляется сумма налога. Для каждого вида налога установлен налоговый период, например, год, квартал или месяц. По одному виду налога возможно применение одного или нескольких различных налоговых периодов.

Налоговыми льготами считаются определённого рода преимущества, закрепленные законодательством и предоставляемые некоторым категориям плательщиков налогов, по сравнению с иными плательщиками, включая возможность вовсе не уплачивать налоговые платежи или уплачивать их в наименьшем размере.

Российским законодательством предусматривается следующая система льгот: необлагаемый минимум; снятие налоговых платежей для определенных лиц или категорий плательщиков; снижение размеров налоговых ставок; изъятие из обложения отдельных элементов объекта налога.

2.2 Структура налоговой системы РФ

Анализ основных показателей налоговой систему представлены, прежде всего, в структуре бюджета РФ. На основе сведений Министерства финансов России изучим структуру доходов бюджета, и исследуем динамику изменений налоговых отчислений, полученных в течении последних 5 лет.

В таблице приложения 1 представлена оценка исполнения бюджета. В этой структуре перечислены полученные доходы государственного бюджета.

Статистика отражает градацию полученных доходов бюджета: нефтегазовые и ненефтегазовые доходы, а также налоговые платежи:

- НДС;

- Акцизы; налог на прибыль;

- НДФЛ;

- ввозные пошлины;

- страховые взносы по ОМС;

- и прочие налоговые поступления.

Для исследования динамики изменений представим расчет темпа прироста, а результаты представим на диаграмме (рис. 2)

Рис 2. Динамика изменений основных налогов в структуре бюджета России за 2011-2016гг, %

Доходы выросли за 5 лет на 16,25, но что можно сказать о росте структуры налогов в бюджете.

Налог на прибыль за 2011-2016гг вырос на 21,7%, наибольший прирост по налогу выражен в периоде 2013-2014гг (+14,9%), однако этому периоду предшествовало сокращение налога на 12%. В целом налог на прибыль на текущий день имеет тенденцию к сокращению, но тем не менее динамика остается положительной: в 2015г +9,4%, в 2016 г +6,3%.

Налог, полученной от акцизов имеет негативную динамику: за 2011-2016г полученный доход от акцизов составил 64,2%, но в 2015г прирост 0,4% сменился негативным приростом в 2016 – 0,0%.

Налог на добавленную стоимость в 2016г сократился на 0,1%. При этом в 2014-2015г прирост составляя +11% и +7,7% соответственно.

На следующей диаграмме (см. рис. 3) представлена структура налоговых платежей от общего объема доходов бюджета.

Рис 3. Структура налогов в системе бюджета РФ за 2011-2016гг, %

Преимущественна доля налогов – налог на прибыль и отчисления, полученные от обязательного медицинского страхования. Существенная доля налогов в структуре бюджета также представлена частью платежей НДС.

Несмотря на то, что прирост 2016г к 2011г вырос в большинстве структуры налоговых платежей - за последние несколько лет установилась негативная динамика налоговой системы.

В консолидированный бюджет Российской Федерации в январе 2016 года поступления составили 8459,1 миллиона рублей, что на 7,2% меньше, чем в январе 2015 года. Повлияли возвраты переплаты по налогу на прибыль и отрицательная динамика поступлений по налогу на добычу полезных ископаемых (НДПИ) [14].

На фоне роста импортозамещения однако, за долгое время спада НДС, в 2016г тенденция была изменена НДС на товары (работы, услуги), реализуемые на территории Российской Федерации, в федеральный бюджет за январь 2016 года поступило 3230,8 миллиона рублей, или на 12,6% больше, чем в январе 2015 года. Рост на 361 миллион рублей.

Продолжение политики государства в области бесплатной приватизации отразилось на имущественном налоге. Имущественных налогов в консолидированный бюджет Российской Федерации в январе 2016 года поступило 126 миллионов рублей, или в 1,6 раза больше, чем в январе 2015 года. В том числе налога на имущество организаций поступило 8,6 миллиона рублей, или на 23,2% (на 2,6 миллиона рублей) меньше, чем в январе 2015 года.

Динамика снижения НДФЛ скорее обусловлена ростом МРОТ (в 2016г он был повышен дважды: с 01.01.2016г до 6 204 руб, а с 01.01.2016 – достиг 7500 руб). Но на фоне безработицы сохранилась тенденция к его снижению. консолидированный бюджет РФ на протяжении всего рассматриваемого периода не испытывал падения поступлений данного налога (по номинальным значениям). Единственным исключением является 2009 г., когда падение поступлений составило 0,3%. В реальном исчислении поступления налога испытывали выраженные провалы в 1998, 2010 и 2014-2015 гг., что отражает обесценение налоговой базы в результате изменения курса и инфляции. Переход от прогрессивной модели налогообложения индивидуальных доходов к пропорциональному с 2001 г. не сказался на общем тренде ни по номинальным, ни по реальным значениям - не просматривается ни выраженного роста поступлений, ни их падения.

Что касается текущего 2017г, то Глава ФНС России Михаил Мишустин подвел итоги работы налоговых органов за 10 месяцев 2017 года на праздничной коллегии 21 ноября, в День работника налоговых органов. В ноябре состоялось заседание расширенной коллегии ФНС России, итогам работы налоговых органов за 10 месяцев 2017 года и основных задачах до конца года. Так, за 10 месяцев 2017 года в консолидированный бюджет поступило 14,3 трлн рублей, что на 19%, или на 2,3 трлн рублей, больше соответствующего периода 2016 года. В федеральный бюджет поступило 7,5 трлн рублей, что на 1,7 трлн рублей, или на 30% больше, заявил руководитель ФНС России.

При этом, 60% прироста поступлений (1,4 трлн рублей) обеспечили ненефтегазовые доходы, а именно:

- налог на прибыль - 2,9 трлн рублей (на 18,8%, или 451,3 млрд рублей больше).

- НДС - 2,6 трлн рублей (на 12,3%, или 285 млрд рублей больше)

- НДФЛ - 2,5 трлн рублей (на 8%, или 188 млрд рублей больше).

- акцизы - 1,3 трлн рублей (на 18,4%, или 195,4 млрд рублей больше).

Почти пятая часть в структуре прироста поступлений, или 286 млрд рублей, обеспечены за счет более качественного налогового администрирования. Стоит отметить, что внедренная система АСК (автоматизированная система, которая на основании расширенных деклараций по НДС точно определяет налоговые разрывы в цепочке взаимоотношений налогоплательщиков с контрагентами и не допускает неправомерных вычетов по налогу на добавленную стоимость) НДС позволяет контролировать все налоговые транзакции по НДС в автоматическом режиме, а это 15 млрд операций в год. В результате, если при запуске системы в I квартале 2016 года доля сомнительных операций составляла 8% от всего НДС-оборота, то сейчас не более 1%. Контроль бизнеса на расстоянии без давления на добросовестных налогоплательщиков позволил Службе уйти от тотальных проверок. За девять месяцев 2017 года количество проверок бизнеса снизилось на 23%. При этом их результативность выросла на 40% [11].

В 2017 году налогоплательщикам направлено 660 тысяч автоматических требований, в результате они представили 90 тысяч уточненных деклараций с ростом НДС к уплате на 69 млрд рублей.

Таким образом, различные составляющие российской бюджетной системы в разной степени испытывают на себе воздействие внешних шоков. Как было показано выше, наиболее устойчивыми к воздействию внешних шоков являются налог на доходы физических лиц и НДС. Федеральный бюджет в настоящее время формируется главным образом за счет трех основных источников – НДС, таможенных пошлин и налога на добычу полезных ископаемых. На долю этих трех налогов приходится около 75% доходов федерального бюджета. Фактически сегодня федеральный бюджет формируется за счет наиболее неустойчивых к внешним шокам налоговых доходов (НДПИ и таможенные пошлины) и одного «устойчивого» (со всеми оговорками, которые были сделаны выше). На протяжении рассматриваемого периода распределение и порядок зачисления различных налогов в бюджеты бюджетной системы неоднократно менялся, однако на протяжении последнего десятилетия эти изменения уже не носили глобального характера.

Подводя итоги изучения 2017г, стоит отметить рост налоговых доходов, и эффективную работу с другими ведомствами. Рост поступлений по итогам совместных проверок составил 17% (на 22 млрд рублей больше 2016г). Кроме того, за девять месяцев 2017 года по проверкам с использованием информации ФТС России дополнительно начислено 60 млрд рублей налогов.

Современная тенденция налоговой системы складывается дистанционно. Дистанционный контроль также доказал свою эффективность в сфере розничной торговли. Завершен первый этап реформы контрольно-кассовой техники, которая автоматически передает данные о покупках-продажах в налоговые органы. Более 470 тысяч налогоплательщиков зарегистрировали 1,4 млн касс, что превышает дореформенный парк касс на 20%. Ежедневно пробивается более 100 млн чеков, ежемесячная выручка превышает 2 трлн рублей.

ГЛАВА 3. СОСТОЯНИЕ СОВРЕМЕННОЙ НАЛОГОВОЙ ПОЛИТИКИ

3.1 Понятие, сущность и основные виды налоговой политики

В 2017 г. началась работа по совершенствованию налоговой системы России, которая должна быть реализована путем внесения изменений в налоговое законодательство в 2018 г., чтобы эти изменения начали действовать с 2019 г. Эта работа должна найти отражение в изменении налоговой политики страны на среднесрочную перспективу в целях обеспечения стабильности налоговой системы и обоснованной дифференциации налоговой нагрузки в отраслевом разрезе. В то же время отчетные данные Федеральной налоговой службы России за последние годы, несмотря на сложные экономические условия, свидетельствуют о положительных результатах ее работы.

Общая сумма налоговых поступлений в консолидированный бюджет России в 2015 г. по отношению к 2014 г. составила 109 %. При этом первое место по доле налоговых доходов принадлежит налогу на добычу полезных ископаемых, на втором - налог на доходы физических лиц, третье и четвертое занимают налог на прибыль организаций и НДС. Эти 4 налога обеспечивают 4/5 всей суммы налоговых доходов страны. Доля остальных налогов в совокупности составляет 20 %.

Ухудшение экономической ситуации больше всего отразилось на замедлении роста поступлений налога на доходы физических лиц в связи с некоторым снижением реальных доходов населения, поскольку рост номинальной среднемесячной заработной платы в 2015 г. не компенсировал ее реальное снижение по сравнению с 2014 г. Данные таблицы 1 не включают суммы таможенных пошлин и взносов в государственные страховые внебюджетные фонды, которые обычно учитываются при расчетах показателя общей налоговой нагрузки на экономику, исчисляемого в процентах к валовому [9].

Основные положения налоговой политики Российской Федерации разрабатываются Министерством финансов России на предстоящий год и на плановый период двух последующих лет. Эти материалы используются при планировании федерального бюджета и подготовке проектов бюджетов субъектов федерации, а также являются основой для внесения изменений в законодательство о налогах и сборах, обеспечивая прогнозируемость налоговой политики государства.

На уровне субъектов Российской Федерации возможности формирования региональной налоговой политики ограничиваются разрешенными Налоговым кодексом РФ диапазонами изменения налоговых ставок и правом устанавливать налоговые льготы по региональным налогам, а также в отношении части налога на прибыль организаций, зачисляемой в их бюджеты. На местном уровне муниципальные власти на своих территориях могут дифференцировать налоговые ставки в установленных пределах и конкретизировать льготы по земельному налогу и налогу на имущество физических лиц.

Следует сказать, что одной из общих тенденций при формировании государственной налоговой политики явилась фиксация действующих налоговых условий для бизнеса в течение 4-х лет, начиная с 2014 г. В сочетании с уменьшением доли налоговых доходов от нефтегазового сектора это привело к снижению налоговой нагрузки на экономику до 30 %, доведя ее до уровня ниже среднего по странам ОЭСР (34,44 % - 2014 г.).

Обычно в налоговой политике намечаются изменения налоговых ставок, которые сказываются на величине налоговой нагрузки и суммах, поступающих в бюджетную систему налогов. Однако в отношении ряда налогов при сохранении уровня налоговых ставок меняются правила определения налоговой базы или вводятся поправочные коэффициенты, увеличивающие налоговые платежи. Например, заметный рост поступлений имущественных налогов связан с переходом налоговой базы на кадастровую стоимость объектов, с приобретением физическими лицами новых объектов жилой и нежилой недвижимости, усилением контроля за своевременной регистрацией прав на них и постановкой на налоговый учет, увеличением ставок налога на имущество физических лиц представительными органами местного самоуправления ряда территорий [11].

Значительный рост поступлений транспортного налога обусловлен увеличением количества приобретаемых транспортных средств, повышением налоговых ставок, которые во многих регионах приблизились к предельным значениям, введением повышающих коэффициентов при расчете налога для автомашин стоимостью более 3 млн руб. В результате в отношении имущества физических лиц стала активнее проявляться тенденция реализации прогрессивного налогообложения дорогостоящих объектов. Замедление роста поступлений отмечено по земельному налогу, по которому переход на кадастровую оценку земли начался несколькими годами раньше, и к настоящему времени кадастровая стоимость земельных участков стабилизировалась, хотя и сохраняется большое количество обращений владельцев имущества по поводу ее пересмотра в меньшую сторону.

Продолжается тенденция дифференциации подходов к налогообложению объектов налогообложения по различным видам полезных ископаемых, в основном, нефтяных месторождений. По этому виду природных ресурсов налоговая политика тесно соприкасается с таможенной. Она получила название налогового маневра, который предусматривает снижение экспортных пошлин на нефть с параллельным ростом ставок налога на добычу полезных ископаемых. Основной целью данного маневра является снижение зависимости российского бюджета от экспортных пошли, величина которых меняется пропорционально росту или снижению цен на нефть. Результаты осуществления налогового маневра в сфере налогообложения нефти можно признать положительными, поскольку налоговые доходы в этой отрасли показали рост на уровне не ниже среднего показателя. Однако такой маневр приводит к увеличению стоимости нефти на внутреннем рынке, а соответственно и цен на бензин.

Для предотвращения повышенного роста цен на нефтепродукты было применено снижение акцизов на бензин, которые в перспективе будут увеличиваться, хотя и замедленными темпами. Практика осуществления налогового маневра в сфере налогообложения нефти и нефтепродуктов лишний раз подтверждает необходимость тесной увязки налоговой, таможенной и бюджетной политики в процессе реализации фискальной и регулирующей функций налогов.

Взаимосвязь с бюджетной политикой проявляется также и в отношении регулирующих налогов. Таковым является налог на прибыль организаций, большая часть которого поступает в региональные бюджеты. В целях укрепления доходной базы федерального бюджета изменилось соотношение федеральной и региональной составляющей налога на прибыль. Если до 2017 г. в федеральный бюджет зачислялось 2 % из 20 % общей ставки данного налога, то теперь на период до 2020 г. эта доля увеличена до 3 % [12].

Особое место в налоговой политике занимает поддержка субъектов малого и среднего предпринимательства, в основном осуществляемая через специальные налоговые режимы. Наиболее широко используемым режимом в данной сфере является упрощенная система налогообложения, применение которой обеспечивает реальное снижение налоговой нагрузки и максимальное упрощение налогового учета. Однако и здесь есть ряд ограничивающих условий, сдерживающих рост сферы малого предпринимательства.

Прежде всего, это ограничение по величине годового дохода на уровне 150 млн. руб, которое фактически позволяет использовать упрощенную систему только микропредприятиям. Предприятия, которые согласно нормативным документам считаются малыми, в настоящее время могут иметь годовую выручку до 800 млн. руб., но воспользоваться преимуществами упрощенной системы могут только те, у которых доход не превышает 150 млн. руб. Средние предприятия с численностью до 250 чел. и доходом до 2 млрд. руб. в год вообще не имеют налоговых преференций. Это сдерживает развитие сектора малого и среднего предпринимательства и ставит под угрозу выполнение Стратегии развития малого и среднего предпринимательства в России до 2030 г.

Краткий анализ основных тенденций изменения налоговой системы Российской Федерации, отражающих налоговую политику государства, позволяет сделать вывод о недостаточной реализации регулирующей и социальной функций налогов. Для решения этой проблемы необходимо отразить в налоговой политике расширение возможностей регионов в отношении введения налоговых льгот по региональным и местным налогам, сократив до минимума их перечень, устанавливаемый федеральным законодательством. Должен быть определен временной диапазон действия налоговых льгот с обязательным отчетом о результативности их применения.

Необходимо также установить приоритетные направления налогового стимулирования, такие как развитие инновационной деятельности, малого и среднего предпринимательства с учетом территориальной специфики, рынка ценных бумаг, поддержка многодетных семей, введение моратория на изменение налогового законодательства на период от 2 до 4 лет, обеспечить более тесную увязку налоговой, бюджетной и таможенной политики. Это позволит усилить влияние налоговой системы на рост экономики и стимулирование деловой активности.

3.2 Тенденции современной налоговой политики в РФ

Налоговая политика РФ представляет собой ярко выраженную фискальную политику, или политику максимальных налогов, которая характеризуется высоким уровнем изъятий налогов. Ее эффективность, как правило, характеризуется соответствием платежей, а именно суммой запланированных платежей и их фактическим поступлением. Если же не соблюдается данное правило, то это, чаще всего, возникает из за уклонения от уплаты налогов и снижения активности предпринимателей.

Так на примере мирового опыта налогообложения можно увидеть, что при уплате налогоплательщиком до 30 40 % от доходов – предел, после которого необратимо начинается процесс сокращения сбережений, 114 а значит и инвестиций в экономику. Если же число возрастет более чем 40 50 % его доходов, то и стимулы к предпринимательской инициативе будут ликвидированы [20].

Необходимо отметить, что сама налоговая система весьма громоздка и усложнена. В ее составе существует большое количество налогов, сборов, которые трудно понять, как самим налогоплательщикам, так и инспектирующим органам. В связи с этим, довольно часто возникают проблемы при уплате налогов: ошибки при отчислениях налогов, несвоевременная уплата и т.п. Очевидным недостатком налоговой системы РФ также является ряд неточностей, неоднозначность формулировок и их противоречивость, приведенных в НК РФ – данные ситуации дают возможность недобросовестным налогоплательщикам манипулировать по своему желанию нормами НК РФ.

Правительство РФ должно улучшать элементы налогов и сборов с учетом происходящих изменений в социально экономическом развитии страны. Поскольку тяжесть налогового бремени неравномерно распределена между категориями плательщиков. Не предусмотрена градация в зависимости от уровня доходов для различных слоев населения. Для решения выше перечисленных задач нужно привести налоговые механизмы в действие, которые должны работать наилучшим образом. Это позволит преобразовать налоговую систему.

А также будет стимулировать инвестиции в развитие малонаселенных регионов, тем самым способствовать развитию высокотехнологичных производств, а также мотивировать опытно конструкторские и научно исследовательские разработки.

Для того, чтобы налоговая система РФ развивалась эффективно необходимо рассмотреть следующие пути по её совершенствованию :

1. Уполномочить финансовые органы РФ правом создания дополнительных нормативно правовых актов для регулирования вопросов по которым необходима конкретизация и детализировать, если информации, содержащейся в других нормативно правовых документах в области налогов и налогообложения недостаточно.

2. Уполномочить Правительство РФ правом издания дополнительных нормативно правовых актов по незатронутым вопросам или затронутым в должном объеме налогового регулирования,законодательством РФ в области налогообложения и налогов.

3. Необходимо изменить положения первой и второй части Налогового Кодекса РФ, дополнив их уникальным налоговым режимом, содержащий в себе льготный режим для налогообложения организации, осуществлявшие инновационную деятельность в сфере высоких технологий.

Данный режим полностью бы освободил данные организации от уплаты НДС научно исследовательские и опытно конструкторские работы, а также реализацию результатов НИОКР. В рамках реформирования налоговой системы, если принять во внимание те пути, которые отмечены выше, то это позволит России достигнуть определенного экономического роста. Основной целью налоговой реформы должно являться создание такой налоговой системы, которая позволит ускорить темп экономического роста, усилит меры по совершенствованию налогового администрирования, создаст благоприятные условия для товаропроизводителей. Реформирование существующей налоговой системы – важная составляющая комплекса предупредительных мероприятий, но не самая сложная.

Гораздо труднее, создать налоговую культуру, среди граждан нашей страны, основой которой было бы добровольное соблюдение налоговых законов [7].

Усиление налогового контроля также может способствовать совершенствованию налоговой системы РФ. Развитие теневой экономики пагубно влияет на развитие страны в целом. Ущерб, нанесенный незаконным уходом от уплаты налогов, возмещается другими налогоплательщиками. Таким образом в бюджет не поступает нужной суммы, от чего страдает экономическая поддержка отдельных регионов страны. Сокращается социальная поддержка населения. Повышением полномочий налоговой службы РФ можно избежать не только развитие теневой экономики, но и уход крупных денежных средств из страны.

Исходя из вышесказанных проблем налоговой системы РФ, можно выделить несколько путей их решения. Необходимо усиление налогового контроля, создание прозрачной налоговой системы. Благодаря чему можно избежать развитию теневой экономики и утечки средств в офшоры. Также смена налоговой савки с пропорциональной на прогрессивную сможет улучшить экономической положение населения. Проявится четкое деление на слои, стабилизируется заработанная плата. В заключении хотелось бы добавить, что продуманная и оптимальная налоговая система значительно улучшит экономику страны, а значит обеспечит государству перспективы в развитии.

А грамотное распределение доходов от налогообложения положительно повлияет на уровень жизни населения.

ЗАКЛЮЧЕНИЕ

На протяжении десятка последних лет налоговая система России постоянно подвергается изменениям. В свою очередь, законодательные органы Правительства России и субъектов РФ пытаются выработать такую законодательную базу налогообложения, которая с одной стороны позволит развиваться экономике и бизнесу, с другой стороны позволит государству и органам местного самоуправления получать в свои бюджеты значительные суммы. Одним из важнейших условий стабилизации экономики любого субъекта РФ, является обеспечение устойчивого сбора налогов и надлежащей дисциплины налогоплательщиков. Однако в условиях кризиса региональные налоги претерпели значительные изменения. В результате реформ налоговое бремя практически по всем налогам было снижено. И, как следствие, снижение налоговой базы в большинстве регионов привело к уменьшению поступлений во все уровни бюджетов. В связи с этим, актуальным становится вопрос о дополнительном финансировании региональных бюджетов, по причине того, что доля региональных налогов слишком мала для самостоятельного функционирования регионов на эти средства.

Цель создания налоговой системы Российской Федерации состоит в обеспечении государства финансовыми ресурсами, которые необходимы для покрытия расходов на обеспечение внешней и внутренней безопасности страны, поддержание приоритетных отраслей экономики, затрат на проведение социальной политики в стране и т.п.

Именно поэтому начало налоговой реформы в РФ – это шаг к более справедливому распределению налоговой нагрузки и стабильности налоговой системы в целом. Основным результатом её проведения являлся рост доходов бюджетов всех уровней и как следствие сокращения бюджетного дефицита.

Система налогового администрирования региональных налогов весьма не идеальна и содержит ряд недостатков. Налогообложение имущества организаций включает в себя следующие проблемы установление налоговой базы по налогу на имущество юридических лиц, расчет налога в отношении объектов культурного наследия, применяемого как торговый или деловой центр. Помимо этого недостатком является понятие отнесения здания к категории административно–делового центра, и по какой стоимости должна определяться налоговая база по данным объектам. Уточнение понятия «недвижимое и движимое имущество», являющееся объектом обложения также является проблемным вопросом.

СПИСОК ЛИТЕРАТУРЫ

Нормативно-правовые акты

1.Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // Российская газета. – 2015. – № 620

2.Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117–ФЗ (ред. от 29.07.2017) (с изм. и доп., вступ. в силу с 01.09.2017)// Российская газета. – 2017. – № 684.

Учебная и специальная литературы

3.Баташева Ф. А. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию // Молодой ученый. — 2017. — №17. — С. 436 - 438.

4.Брянцева, Л. В. Основные проблемы выбора эффективной сиситемы налогооблажения как средство обеспеченности бюджета доходами / Л. В. Брянцева, Т. А. Еловацкая, А. С. Оробинский // Налоги и налогооблажение. 2017. № 4. С. 51-61.

5.Гончаренко Л.И. Налоги и налоговая система Российской Федерации: учебник и практикум для академического бакалавриата. – М.: Издательство Юрайт, 2015. С. 57

6.Заяц Т.И., Воротникова А.С., Загайнова Н.Н. Налоговая система РФ: характеристика и проблемы // Материалы международной научно практической конференции. Наука сегодня: проблемы и перспективы развития, г. Вологда, 30 ноября 2016 г.: в 2 частях. Часть 2. – Вологда: ООО «Маркер», 2016. С. 13

7.Зозуля, В. В. Налогообложение природопользования : учебник и практикум для прикладного бакалавриата / В. В. Зозуля. — М. : Издательство Юрайт, 2015. — С.83

8.Касьянова, Г.Ю. ГСМ: нормы расхода, бухгалтерский учет и налогообложение / Г.Ю. Касьянова. – М.: АБАК, 2016. – 168 c.

9.Налоги и налогообложение : учебник для СПО / под ред. Л. Я. Маршавиной, Л. А. Чайковской. — М.: Издательство Юрайт, 2016. — С.43

10.Чайковская, Л. А. Налоговое регулирование как инструмент стратегического управления развитием инновационного сектора экономики / Л. А. Чайковская, А. Ж. Якушев // Налоги и налогообложение. -2016. № 1. С. 20-27.

Электронные ресурсы

11.Глава ФНС России Михаил Мишустин подвел итоги работы налоговых органов за 10 месяцев 2017 года на праздничной коллегии [Электронный ресурс]. – URL: https://www.nalog.ru/rn77/news/activities_fts/7080351/

12.Григорьева К.С. Эффективность налоговой системы РФ на современном этапе [Электронный учеб]. Режим доступа - http://cyberleninka.ru/artide/n/effektivnost-nalogovoy-sistemy-rf-na-sovremennom-etape

13.Данченко М.А. Налогообложение: [Электронный учеб]. Режим доступа - http://tic. tsu.ru/www/uploads/nalog/page6.html.

14.RAEX Эксперт Введение налога с продаж на уровне 3% в первый год может пополнить собственные доходы// http://raexpert.ru/news/show/6191/

15.Налоговая политика России в условиях санкций. Повышение эффективности функционирования налоговой политики// https://interactive-plus.ru/ru/article/112744/discussion_platform

16.Петти У. Трактат о налогах и сборах. - цитата по: Данченко М.А. Налогообложение: [Электронный учеб]. Режим доступа - http://tic. tsu.ru/www/uploads/nalog/page6.html.

17.Росстат. Официальная статистика- финансы// URL - http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/finance/#

18.Федеральная налоговая служба// https://www.nalog.ru

Таблица 1

Краткая информация об исполнении консолидированного бюджета Российской Федерации и государственных внебюджетных фондов (млрд. руб.)

|

Показатель |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Доходы, всего |

20 855,4 |

23 435,1 |

24 442,7 |

26 766,1 |

26 922,0 |

|

Нефтегазовые доходы |

5 641,8 |

6 453,2 |

6 534,0 |

7 433,8 |

5 862,7 |

|

Ненефтегазовые доходы |

15 213,6 |

16 981,9 |

17 908,6 |

19 332,3 |

21 059,4 |

|

Ндс |

3 250,4 |

3 545,8 |

3 539,0 |

3 931,7 |

4 234,0 |

|

Акцизы |

650,5 |

837,0 |

1 015,8 |

1 072,2 |

1 068,4 |

|

Налог на прибыль |

2 270,5 |

2 355,7 |

2 071,9 |

2 375,3 |

2 599,0 |

|

Налог на доходы физических лиц |

1 995,8 |

2 261,5 |

2 499,1 |

2 702,6 |

2 807,8 |

|

Ввозные пошлины |

692,9 |

732,8 |

683,8 |

652,5 |

565,2 |

|

Страховые взносы на обязательное социальное страхование |

3 528,3 |

4 103,7 |

4 694,2 |

5 035,7 |

5 636,3 |

|

Прочие |

2 825,1 |

3 145,4 |

3 404,9 |

3 562,2 |

4 148,8 |

Таблица 2

Структура задолженности по налоговым платежам и сборам

в консолидированный бюджет РФ по состоянию на 1 января 2017г[1]

|

Категория |

Задолженность |

Из нее |

||||

|

Млрд. руб. |

Уд. Вес, % |

недоимка |

Урегулированная задолженность |

|||

|

Млрд. руб. |

Уд. Вес, % |

Млрд. руб. |

Уд. Вес, % |

|||

|

Всего |

827,3 |

100 |

461,4 |

100 |

359,1 |

100 |

|

в том числе: по федеральным налогам и сборам |

602,5 |

72,8 |

287,6 |

62,3 |

310,8 |

86,6 |

|

в том числе налог на прибыль организаций |

113,6 |

13,7 |

52,4 |

11,3 |

60,4 |

16,8 |

|

НДС |

375,5 |

45,4 |

187,7 |

40,7 |

185,1 |

51,6 |

|

НДС (территория России) |

374,2 |

45,2 |

186,8 |

40,5 |

184,7 |

51,4 |

|

налоги, сборы и регулярные платежи за пользование природными ресурсами |

13,8 |

1,7 |

8,6 |

1,9 |

5,1 |

1,4 |

|

из них налог на добычу полезных ископаемых |

13,0 |

1,6 |

8,3 |

1,8 |

4,7 |

1,3 |

|

акцизы по подакцизным товарам (продукции), производимым на территории РФ |

45,5 |

5,5 |

7,4 |

1,6 |

38,1 |

10,6 |

|

остальные федеральные налоги и сборы |

54,0 |

6,5 |

31,5 |

6,8 |

22,1 |

6,2 |

|

по региональным налогам и сборам |

136,8 |

16,5 |

108,4 |

23,5 |

26,7 |

7,4 |

|

по местным налогам и сборам |

60,2 |

7,3 |

48,2 |

10,4 |

11,2 |

3,1 |

|

по налогам со специальным налоговым режимом |

27,9 |

3,4 |

17,2 |

3,7 |

10,4 |

2,9 |

-

Росстат. Официальная статистика- финансы// URL - http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/finance/# ↑

- Менеджмент человеческих ресурсов (Роль и место менеджмента человеческих ресурсов в системе управления предприятием)

- Проектный контроллинг (История развития)

- Методы и средства семейного воспитания (ОСОБЕННОСТИ СЕМЕЙНОГО ВОСПИТАНИЯ)

- Сущность, классификация и методы принятия управленческих решений (Сущность, классификация и методы принятия управленческих решений)

- Создание электронного учебника по дисциплине «Информатика и программирование

- Критерии отбора персонала»

- Роль мотивации в поведение организации (Понятие мотивации и мотивационного процесса)

- Социально-психологический портрет современного руководителя (Понятие и особенности управленческого труда)

- Технологии и методы продаж в гостиничном бизнесе (Анализ продаж сети гостиниц «Мастер-отель»)

- Ценообразование в торговле, на примере реально существующей организации.

- Проектирование организации (Понятие инвестиционного проекта)

- Особенности развития европейской валютной системы (ПОНЯТИЯ И СТАНОВЛЕНИЯ ЕВРОРЫНКА)