Налоговая система РФ и проблемы ее совершенствования (Общая характеристика налоговой системы России))

Содержание:

Введение

Налоговая система Российской Федерации последние 10 лет постоянно изменялась под влиянием как социально-экономических, так и институционально-политических факторов и условий. При этом налоговая политика Российской Федерации должна отвечать современным глобальным вызовам, среди которых, прежде всего, санкции, введенные против России, и низкие цены на нефть.

Вместе с тем, именно налоговый механизм является одним из основных инструментов государственного регулирования экономики и от того, насколько эффективной будет налоговая система государства, зависит и эффективность функционирования страны и народного хозяйства в целом.

Длительное время правовая база регулирования налоговых отношений представляла собой конгломерат правовых норм, рассредоточенных по законодательным актам разной отраслевой принадлежности, принятым в разное время. Поэтому одной из основных задач реформы является создание целостной и внутренне согласованной системы правовых норм, определяющих основные условия налогообложения в государстве в рамках принятой концепции единой налоговой системы. Важным вопросом при построении налоговой системы федеративного государства, такого как Российская Федерация, является нахождение верного баланса между фискальными полномочиями центра и регионов. С одной стороны, это влияет на политическую согласованность действий федеральной и региональной власти, а с другой - на эффективность всей бюджетно-налоговой системы в целом. Излишняя централизация налоговых полномочий приводит к увеличению затрат на предоставление ряда государственных услуг, к зависимости региональных властей, в конечном счёте, к определённой политической напряжённости в отношениях между федерацией и её субъектами. Слишком большая степень децентрализации может привести к коллизиям в налогообложении между разными субъектами федерации и создаёт угрозу единому политическому и экономическому пространству страны.

В настоящее время, вносимые изменения и дополнения в Налоговый кодек Российской Федерации требуют постоянного изучения налогового законодательства. Данные обстоятельства и определяют актуальность исследования.

Объектом исследования является налоговая система Российской Федерации. Предметом исследования является совокупность норм и правил, с помощью которых осуществляется нормативно-правовая регламентация обеспечения развития налоговой системы Российской Федерации.

Цель исследования работы - изучение действующей в настоящее время налоговой системы Российской Федерации, выявление недостатков и перспектив совершенствования налоговой системы.

Названная цель реализуется путем решения следующих задач:

1. Рассмотрение различных подходов к определению налоговой системы Российской Федерации.

2. Анализ становления и развития законодательства о налоговой системе Российской Федерации.

3. Изучение общей характеристики федеральных, региональных и местных налогов Российской Федерации.

4. Определение основных направлений совершенствования законодательства Российской Федерации о налоговой системе.

Теоретическую основу исследования составили теоретические и научно-практические работы российских ученых по вопросам налогового законодательства, в общем, и налоговой системы - в частности.

Структура работы обусловлена целями и задачами и состоит из введения, двух глав, включающих пять параграфов, заключения, списка использованных источников и литературы.

1. Общая характеристика налоговой системы России

1.1. История развития налоговой системы России

О том, что нужны поступления в казну, задумались еще в Древнерусском государстве в IX веке. В те времена повсеместно взималась дань. После становления Киевского государства дань была реформирована в подымную подать.[1]

Период Золотой Орды стал обременительным для простого населения в том, что касалось сборов податей. Разоренное государство нуждалось в пополнении казны. Кроме того, следовало было регулярно платить дань монгольским ханам. Следует отметить, что в то время повсеместно была распространена система в виде натуральных сборов и прямых взносов послам от монгольских ханов.

Экономическая система России была подвергнута глобальным переменам в период правления императора Петра I. Он ввел множество налогов и сборов, самыми известными из которых стали подушный налог и налог на бороды. Этот период примечателен еще и тем, что именно Петр I принял на государственную службу прибыльщиков. Они контролировали процесс уплаты налогов и сборов, а также придумывали новые налоги и сборы.

Следующим важным этапом в становлении налоговой системы России является период после отмены крепостного права в 1861 г. Под обложение теперь попадали земельные угодья и доходы от недвижимого имущества. Введены винные и табачные акцизы, таможенные сборы.[2]

Когда экономика государства начала трещать по швам, то было решено в 1918 г. ввести 10-миллиардный налог, и именно в тот момент налоги перестали играть основополагающую роль экономического роста государства.

Однако вступив на путь построения социализма СССР отошел от идеи развития налоговой системы государства.

К концу 20-х годов XX в. чиновничий аппарат просчитался в экономической и финансовой политике, ввиду чего была создана громоздкая бюджетная система. Данная манипуляция повлекла поступление 86 различных видов налогов и иных платежей в казну. В период новой экономической политики (далее НЭП), когда налоговая система возродилась, основными статьями дохода государства стали прямые налоги. В начале 1921 г. был введен ряд налогов, таких как: промысловый, акцизы на алкоголь, спички, табачные изделия и т.д.[3]

Советскую Россию ждали большие перемены после принятия НЭП в 1921 г. Она практически вернула в действие ту систему налогов и сборов, которая существовала в России до событий Октябрьской революции 1917 г. Обложению были подвергнуты кулацкие хозяйства. Но в период с 1930 по 1932 г. была полностью упразднена акцизная система. Предприятия начали уплачивать налоги с прибыли и оборота.

При НЭПе налоги начали понемногу возрождаться в крайне специфических условиях. Ведь для современного общества ясно, что финансовая политика без финансов является парадоксом.

Массовым фоном стало уничтожение в 30-е г. системы налогообложения государства. Однако развитие производственных отношений не стояло на месте.

С 30-х годов налоговую систему заменили методиками по изъятию прибыли, дополняемыми административно-командным распределением финансовых ресурсов по отраслям и территориям.[4]

В 1930 г. был введен законодательный акт налоговых реформ, который отвечал за изменение состава и качества платежей и отчислений в государственную казну. Ввели два вида налога: с оборота и отчисления от прибыли - которые сыграли роль основных видов налоговых поступлений в бюджет. В свою очередь налог с оборота объединил в себе лесной доход, акцизы, страховые платежи и т.д.

Спустя время реформы коснулись систем платежей государственных предприятий после чего изменили суть налогообложения с населения. Видоизменился и сам подоходный налог, который отныне включал в себя сторонние налоги с населения. В свою очередь ряд других налогов был отменен. Потеряв свою изначальную форму промысловый налог со временем изменился и стал называться налогом с кустарей и ремесленников.

Тем временем доход казны государства формировался за счет изъятия валового национального продукта, что осуществлялось на основании монополии государства.

Все последующие налоговые реформы были связаны с началом Великой Отечественной Войны. С самого начала войны было решено ввести военный налог, после ввели налог на холостяков, с целью поддержки одиноких матерей. Налог с оборота по-прежнему оставался основным видом дохода государства, он также составлял 41 % от общего дохода в бюджет.[5]

ВОВ (Великая Отечественная война) стала большим испытанием для СССР. В период с 1941 по 1945 г. большая часть средств государства направлялась на содержание армии и создание средств обороны, оружия. Во время ВОВ и после ее окончания вводились весьма любопытные с точки зрения современных экономистов налоги, например, налог на холостяков, сборы для одинокого и малосемейного населения. Эти налоги и сборы были призваны повысить рождаемость и увеличить работоспособное в будущем население. Примечательно, что «холостяцкий» налог просуществовал вплоть до 1990 г.

Со временем, помимо налога с оборота было предложено ввести подоходный налог, налог на прибыль, отчисления в фонды. В начале 1960-х г. начинают действовать первые льготы, направленные на освобождение от подоходного налога ряда лиц, занимающихся научно-техническими изысканиями.

Налоговая система времен 1970-х г. явилась прототипом налоговой системы 1991 г.

В 1980-е г. налоговая система России пережила свое очередное воскрешение. Было решено более тщательно прорабатывать налоговую политику, так как общий государственный доход серьезно зависел от данных отчислений.[6]

Отдельно стоит выделить образование государственных органов по надзору за налогообложением в Российской Федерации. В 1990 г. была создана Государственная налоговая инспекция, которая затем была преобразована в Государственную налоговую службу.

В декабре 1991 г. был принят пакет законопроектов, который стал основой для ныне действующей налоговой системы РФ. Среди данных документов были: «Об основах налоговой системы в Российской Федерации», «О налоге на добавленную стоимость», «О налоге на прибыль предприятий и организаций» и т.д. Данные законопроекты достаточно полно ответили на вопрос влияния налогов на бюджет, их распределения, были определены плательщики данных сборов, ввиду чего сразу же закрепились все их права и обязанности в двустороннем порядке. На данный момент мы можем наблюдать ту же самую налоговую систему, только с огромным рядом дополнений и совершенствований.

Система налогообложения РФ в сравнении с советской налоговой системой изменилась крайне существенно ввиду перехода на рыночный тип экономических отношений. В первую очередь новые изменения коснулись появления новых видов налоговых платежей и отчислений, как, к примеру, появление подоходного налога и налога на имущество, НДС, налога на прибыль, акцизы, которые составляют основную часть прибыли любого современного государства. Данные виды налоговых поступлений в 1998 г. обеспечили почти 90 % от общего дохода государства.

Стоит отметить, что все реформы, которые были проведены скорее направлены на получение прибыли в бюджет государства, потому они ни коим образом так и не коснулись как порядка взимания, так и методов начисления налогов, что говорило о приверженности к советской практике.

В 1995 г. был проведен второй ряд налоговых реформ, направленный на включение внебюджетных фондов в бюджет страны кроме 4 видов социальных фондов.

После кризиса 1998 г. правительство государства предприняло меры по стабилизации налоговых реформ, так как стало ясно, что в периоды финансовой неустойчивости страны, ее финансовое положение находится под вопросом, что означает необходимость наращивания ее экономической позиции на рынке.[7]

В 1998 г. начался современный этап реформирования российской налоговой системы, благодаря этому этапу был совершён важный шаг, который вёл к упрощению налоговой системы России и к основанию твердой правовой основы налоговых отношений. В 1998 г. появилось Министерство по налогам и сборам. Уже 1 января 1999 г., была принята Первая часть Налогового Кодекса Российской Федерации. После того, как была принята Первая часть НК, Закон об основах налоговой системы утратил силу, но положения утратившего закона, всё-таки нашли отражение в принятом документе. Естественно, что многочисленные законы, регламентирующие исчисление и уплату отдельных налогов и сборов, продолжали действовать. Спустя год, то есть в 2000 г., приняли вторую часть НК РФ, официально вступившая в силу с 1 января 2001 г., именно этот документ нёс в себе информацию об объединение всех законодательных актах по отдельным налогам и сборам.

Когда формировалась налоговая система, большое значение имело определение наилучшего соотношения между прямыми и косвенными налогами.[8] Прямые налоги, большей частью, имеют отношение к платёжеспособным гражданам. Косвенные налоги приходятся на долю общераспространённого предмета, потребление которых не имеют прямого отношения к соответствию с имущественной состоятельностью потребителей, соответственно бедные слои населения воспринимают их очень тяжело. Взимание прямых налогов не требует сложной организации контроля производства, сбыта и потребления товаров, как это имеет место при взимании косвенных налогов, и, следовательно, требует меньших затрат. Если же говорить о прямых налогах в бюджетном отношении, то у них есть большое преимущество, так как именно они являются стабильной устойчивостью бюджета.

Российская система налогообложения по отношению косвенного и прямого налогообложения друг к другу, была задумана исходя из того, что фискальную задачу должны осуществлять главным образом косвенные налоги, а прямые налоги играют роль экономического контроля доходов корпораций и физических лиц. В то же время налоговую систему России, которая обеспечивает доходную часть государственного бюджета с того момента, когда она образовалась и на протяжении всего периода формирования принято считать системой, которая построена на доминировании косвенного налогообложения.

Пока в налоговой системе доминируют прямые налоги, можно увидеть, как значимость косвенных налогов увеличивается. Можно подтвердить это тем, что значительный вес косвенных налогов в общем объеме налоговых поступлений в бюджет России с 1998 по 2004 г. увеличился с 31,7 до 52,5 %, то есть за 6 лет, увеличился на 20,8 %.[9]

1 января 1999 г., была утверждена 1я часть Налогового кодекса РФ[10], в 2000 г. приняли 2-ую часть[11]. Этот кодекс стал главным законодательным актом в российской налоговой системе. НК РФ определил взаимоотношения государства и налогоплательщиков, структуру и элементы российской налоговой системы.

В 2004 г. оно было реорганизовано, и его функции перешли к Минфину РФ. С этого же года начала функционировать хорошо знакомая нам Федеральная налоговая служба, которая осуществляет свою деятельность до сих пор.

1.2. Структура налоговой системы РФ

Структура налогов, которая действует на территории нашей страны в текущий период времени, доказывает то, что основная часть налогов уплачивается юридическими лицами. То есть, из 14 налогов 9 налогов уплачивает только юридические лица, далее, 3 налога уплачивают как юридические, так и физические лица и 2 налога уплачивают только физические лица.[12]

Данная особенность структуры российской налоговой системы в части субъекта уплаты налогов вызвана следующими обстоятельствами. Во-первых, это связано с низким жизненным уровнем абсолютного большинства населения Российской Федерации и вызванной этим недостаточной налоговой базой. Во- вторых, в структуре населения страны высокий удельный вес занимают лица предпенсионного и пенсионного возраста, доходы которых объективно ниже остальной части населения. В-третьих, существенную роль играет и созданная в стране система уклонения от уплаты налогов, используемая преимущественно лицами, имеющими наиболее высокий уровень доходов - так называемая «теневая экономика». В результате этого отсутствует реальная налоговая база налогоплательщиков - физических лиц. При этом важно подчеркнуть, что в России степень сокрытия личных доходов значительно выше, чем сокрытие доходов предприятий и организаций.

Налоговая система России, которая действует в данный момент времени, практически введена с 1992 г. Какие-либо Налоговые правоотношения с 1.01.2005 г. регулируются Налоговым Кодексом РФ. НК РФ - кодифицированный законодательный акт, который устанавливает систему налогов и сборов в Российской Федерации, он состоит из двух частей: часть первая, это общая часть, в ней установлены общие принципы налогообложения, и часть вторая, она значится как специальная или особенная часть, а эта часть устанавливает порядок обложения каждым из установленных в стране налогов или сборов.[13]

Налоги - это обязательные платежи, как для юридических лиц, так и для физических лиц, которые поступают в доход государства.[14] Следовательно, налоги обязаны платить все. Тем не менее, это совсем не говорит о том, что те, кто их уплачивают, получают что-то взамен. Как правило, данные выплаты являются как обязательными и принудительными, так и безвозмездными. Однако налоги необходимы: с их помощью государство оказывает влияние на многие, в том числе экономические, процессы. Они помогают поощрять или подавлять установленные виды деятельности, концентрировать развитие тех или иных отраслей промышленности, оказывать влияние на экономическую активность предпринимателей, сбалансировать платежеспособный спрос и предложение, регулировать количество денег в обращении. При том что налоги, чаще всего, вызывают возмущение, чем одобрение, без них ни современное общество, ни правительство жить не смогут.

Экономическое определение налога можно трактовать следующим образом, налог — это форма отчуждения ресурсов физических и юридических лиц на началах обязательности, индивидуальной безвозмездности, безвозвратности, обеспеченная государственным принуждением, не носящая характер наказания или контрибуции, с целью обеспечения платежеспособности субъектов публичной власти.[15]

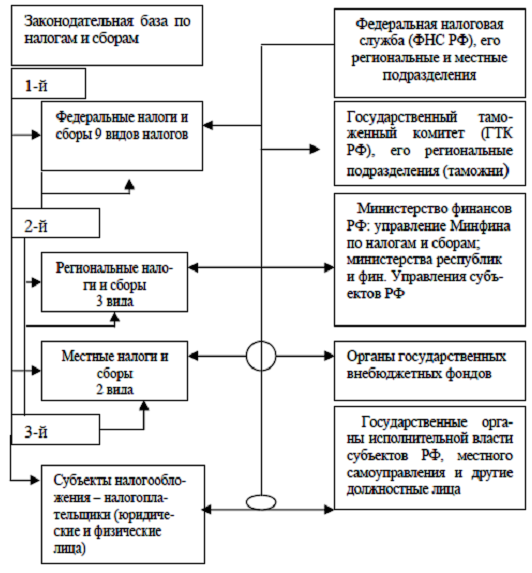

Структура налоговой системы РФ представлена на рисунке 1.

Рис. 1. Структура налоговой системы РФ

Налоговая система - это совокупность налогов, которая установлена законом; принципов, форм и методов их установления, изменения и отмены; системы мер, обеспечивающих выполнение налогового законодательства.[16]

Налоговая система РФ включает: федеральные налоги и сборы (НДС, акцизы, налог на прибыль, гос. пошлины, таможенные пошлины и сборы, экологический, федеральные лицензионные сборы); налоги и сборы субъектов РФ - региональные (налог на имущество организаций, на недвижимость, на игорный бизнес); местные налоги и сборы (земельный налог, на имущество ФЛ, на рекламу, на наследование и дарение, местные лицензионные сборы).

Финансово-экономическая политика государства имеет очень хороший инструмент реализации, которым является налоговая система. Так же, налоги регулируют социально-экономические процессы. Но задачи, которые относятся к каким-либо экономическим, финансовым, социальным и др. процессам, решаются не автоматически путем введения системы налогов.

Принципы, на которых построена налоговая система и каждый налог, как раз- таки и указывают на ответственность, которая на них возложена.

К фундаментальным принципам, которые получили общее признание, можно отнести:

-принцип справедливости налогообложения;

-определенность и точность налогов;

-удобство сроков и способов уплаты;

-экономичность налогов, то есть расходы по сбору и обслуживанию налогов должны быть как можно меньше относительно сумм, поступающих в доход государства в виде того иного налога.

Для налоговой системы РФ, точно также, как и для других стран, которые функционируют в странах федеративного типа государственного устройства, в первых рядах стоит принцип единства, характеристика данного принципа состоит в том, что вся налоговая система должна быть единой, не важно на какой территории страны она действует.

Не стоит забывать и о том, что региональные, местные налоговые органы, не должны самостоятельно создавать свою налоговую систему, так как это приведёт к нарушению налогового пространства.

Таким образом, налоговая система - это совокупность налогов, установленных законом; принципов, форм и методов их установления, изменения и отмены; системы мер, обеспечивающих выполнение налогового законодательства. Принципы построения налоговой системы в своей совокупности должны создавать условия для эффективного выполнения налогами своих функций.

Налоговую систему России можно определить, как совокупность всех налогов и сборов, принятых в РФ, а также администраторов налогов и сборов (государственных органов) и их плательщиков.

Структура российской системы налогов подразумевает комплексное взаимодействие всех ее составляющих элементов: налогов и сборов, их

плательщиков, правовой основы и государственных органов.

Структура налоговой системы РФ имеет 3 уровня:

- федеральный;

- региональный;

- местный.[17]

Уровень налога определяет соответствующий уровень бюджета, зачислению в который он подлежит.

Федеральные налоги на всей территории нашего государства имеют одинаковые налоговые ставки, правила расчета и перечисления в соответствии с НК РФ. К ним относятся:

- НДФЛ;

- налог на прибыль организаций;

- НДС;

- акцизы;

- водный налог;

- налог на добычу полезных ископаемых;

- госпошлина.[18]

В эту категорию попадают и специальные налоговые системы: УСН, ЕНВД, раздел продукции, ЕСХН и ПСН (патент).

Региональные налоги также утверждаются НК РФ на федеральном уровне. Власти регионов имеют возможность изменять условия налогообложения по своему усмотрению и в пределах, принятых Налоговым кодексом. Например, регионы могут устанавливать налоговую ставку, но не более размера, прописанного в НК РФ. Все изменения закрепляются законами субъектов РФ. Сюда относится транспортный налог, налог на игорный бизнес, на имущество организаций. Органы регионального управления также могут вводить в действие специальные налоговые режимы и вносить в них собственные изменения, но согласно положениям НК РФ.

Местные налоги, впрочем, как и остальные налоги и сборы в России, также утверждаются НК РФ. Местные органы самоуправления могут вносить в них изменения и дополнения в рамках Кодекса. К местному налогообложению относятся:

- земельный налог;

- налог на имущество физических лиц;

- торговый сбор.[19]

Всего в нашей стране насчитывается 14 налогов: 8 федеральных, в том числе государственная пошлина, 3 региональных и 3 местных. Немного обособленно стоят 5 специальных систем налогообложения.

В зависимости от порядка взимания налоги можно разделить на 2 основные категории: прямые и косвенные. Прямые налоги начисляются непосредственного на доход либо стоимость имущества налогоплательщика. Косвенные налоги включаются в стоимость товаров, услуг и работ. Фактически их уплачивает покупатель продукции, а продавец выступает в роли посредника между косвенным налогом и государством. В РФ косвенных налога всего два, это НДС и акцизы. Все остальные являются прямыми.

Элементы налоговой системы Российской Федерации. Ранее было оговорено, что налоговая система РФ, прежде всего, предполагает взаимодействие всех ее элементов и комплексный подход к решению налоговых задач. Все составляющие элементы образуют налоговую структуру РФ.

В структуру налоговой системы России включены:

- все налоги и сборы, принятые на территории нашей страны согласно НК РФ;

- субъекты обложения налогами и сборами;

- нормативно-правовая основа;

- государственные органы власти в области налогообложения и финансов.[20]

Теперь рассмотрим каждый элемент российской налоговой системы более подробно.

Налоги и сборы, установленные в России, обязательны к уплате для тех категорий налогоплательщиков, на которых возложена обязанность по их уплате в соответствии с положениями НК РФ.

Субъектами налогообложения являются налогоплательщики (юридические и физические лица) и налоговые агенты, то есть те, кто, согласно НК РФ, уплачивает налоги и сборы. В качестве примера налоговых агентов можно привести предприятия и организации, которые рассчитывают и перечисляют НДФЛ с начисленных доходов своего персонала, а также подают соответствующую налоговую отчетность (2-НДФЛ, 6-НДФЛ) после окончания налогового периода (налоговый период составляет год).

Налоговая система РФ имеет трёх уровневую структуру, поэтому законодательная база о налогах и сборах также делится на три уровня[21]:

- Федеральное законодательство — это высший уровень законодательной базы. Он действует на всей территории РФ. Подзаконные и другие нормативно-правовые акты не должны противоречить ему. К этой категории относятся обе части Налогового кодекса РФ, федеральные законы, которые согласованы с положениями НК РФ, указы Президента РФ, постановления Правительства РФ и, конечно, Конституция РФ;

- Региональное законодательство включает в себя законы субъектов РФ по налогообложению в конкретном регионе нашей страны;

- Местное законодательство состоит из нормативно-правовых актов, которые принимаются представительными органами местного самоуправления (советами депутатов, законодательными собраниями).

Кроме того, на основании НК РФ Минфин РФ и ФНС РФ разрабатывают приказы, разъяснения, пояснения, письма и другие подобные документы. Они необходимы для конкретизации положений и статей НК РФ и других федеральных законов РФ в области налогообложения. Такие документы разъясняют непонятные с точки налогоплательщиков ситуации и могут составляться на основании их обращений.

К системе налоговых органов РФ относятся:

- Министерство финансов РФ;

- Федеральная налоговая служба РФ.

Минфин РФ определяет главные направления налоговой политики нашего государства, прогнозирует налоговые поступления и вносит предложения по улучшению налоговой системы РФ в целом. В его ведомстве находится ФНС РФ как исполнительный орган государственной власти.

Главными функциями ФНС РФ являются:

- учет плательщиков налогов и сборов;

- контроль за выполнением требований налогового законодательства;

- надзор и проверка начислений налогов, их уплаты в соответствующий бюджет и налоговой отчетности.[22]

ФНС РФ — это объединенная система всех налоговых органов. В ее состав входят:

- Управление в каждом субъекте РФ. Ему подчиняются территориальные налоговые органы и инспекции ФНС РФ.

- Межрегиональные инспекции ФНС по каждому федеральному округу. У них в подчинении находятся межрегиональные инспекции по крупнейшим

налогоплательщикам, по централизованной обработке данных (ЦОД), а также межрайонные инспекции.

На сегодняшний день в налоговой системе РФ, помимо налога, есть такой экономический тип, как «сбор». Главное отличие сбора от налога — это то, что налог взыскивается, в принципе, безвозмездно, а вот уплата сбора предусматривает, при определённых условиях, некую возмездность.

Посмотрим, какие виды налогов действуют в РФ, на данный момент времени. На рисунке 2 изображена классификация налогов, которая действует в настоящее время.

Рис. 2. Классификация налогов, действующих в России[23]

Так же, налоги классифицируются по бюджетному уровню.

Федеральные налоги в РФ общеустановлены НК РФ и являются обязательными к уплате на всей территории страны. Реестр региональных налогов принят так же в НК РФ, но региональные налоги включаются в действие законами РФ и являются обязательными к уплате лишь на территории надлежащего субъекта РФ. Вводя в действие региональные налоги, представительные (законодательные) органы власти РФ определяют налоговые ставки по соответствующим видам налогов, но в пределах, установленных НК РФ, налоговые льготы, порядок и сроки уплаты налогов.

1.3. Правовое регулирование и функции налоговой системы

Самым главным законом, который применяется в сфере налогообложения, является Налоговый кодекс (далее НК) РФ. Но существуют вопросы, касаемые налогов, которые решаются другими законодательными актами, такими как федеральный, региональный. НК РФ устанавливает общие принципы построения системы, определяет систему налогов и сборов, которые уплачиваются в бюджет, это такие налоги как: федеральные, региональные и местные. НК РФ устанавливает: виды налогов и сборов; основания возникновения, изменения, прекращения и порядок исполнения обязанностей по уплате; права и обязанности налогоплательщиков, налоговых органов; формы и методы налогового контроля; ответственность за совершение налоговых правонарушений.

Об общих принципах налоговой системы, нам повествует НК РФ, а если точнее, то его первая часть. Часть вторая НК РФ устанавливает федеральные налоги и сборы, также налоги и сборы субъектов РФ, то есть региональные и местные налоги и сборы. В НК РФ также прописываются главные задачи и обязанности налогоплательщиков, среди которых, как и раньше остаётся обязанность по своевременной уплате и уплате налогов в полном объёме. Эти обязанности прописаны в самом главном нормативном документе страны - Конституция РФ.[24]

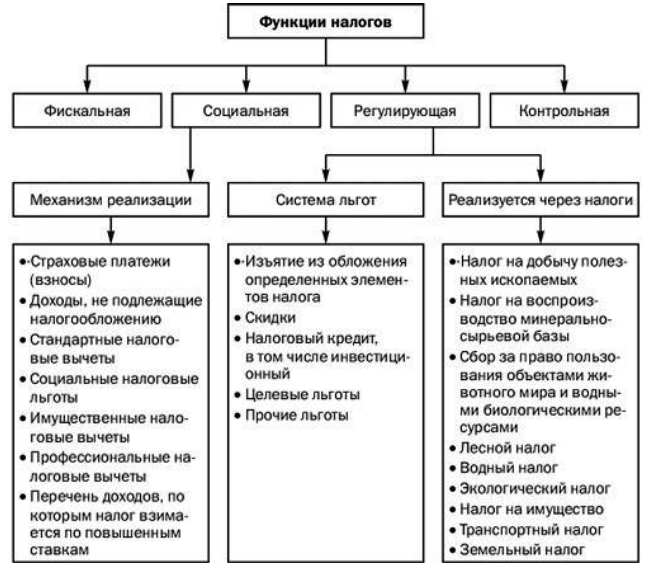

Налоги выполняют три важнейшие функции:

1. Обеспечение финансирования государственных расходов (фискальная функция);

2. Поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними (социальная функция);

3. Государственное регулирование экономики (регулирующая функция).

Во всех государствах, при всех общественных формациях налоги в первую очередь выполняли фискальную функцию, т.е. обеспечивали финансирование общественных расходов, преимущественно расходов государства.

Назначение налоговой системы воплощается в функциях, которые она выполняет. Состав и содержание функций налоговой системы представлены на рисунке 3.

Рис. 3. Состав и содержание функций налоговой системы

Таким образом в первой главе рассмотрены общие положения, характеризующие налоговую систему РФ. Далее следует изучить проблемы функционирования данной системы и направления ее совершенствования.

2. Пути совершенствования налоговой системы России

К основным проблемам действующей налоговой системы Российской Федерации можно отнести следующие:

- нестабильность налоговой политики в среднесрочной перспективе,

- чрезмерное налоговое бремя, возложенное на налогоплательщика,

- низкий уровень собираемости налогов и высокая неплатежеспособность предприятий,

- чрезмерное распространение и неэффективность налоговых льгот, что приводит к существенным потерям бюджетов,

- отсутствие налоговых стимулов для развития реального сектора экономики,

- влияние эффекта инфляционного налогообложения (в условиях инфляции финансовый капитал с длительным циклом оборота - фермерский, промышленный - несет дополнительную налоговую нагрузку),

- высокая налоговая нагрузка на фонд заработной платы, плоская шкала налога на доходы физических лиц, перенос основного налогового бремени на производственные отрасли, высокий уровень теневой экономики.

И еще одна проблема заключается в том, что наряду с Налоговым кодексом Российской Федерации вводятся в действие многочисленные подзаконные акты, инструкции, дополнения, изменения к ним, разъяснения и тому подобное.[25]

Увеличение документооборота затрудняет работу налоговых органов и усложняет хозяйственную деятельность предприятий.

С точки зрения научного анализа вопросов законодательства в области налогообложения, целесообразно отметить следующее. Налоговый кодекс Российской Федерации не раскрывает в полном объеме комплексный характер налоговых отношений как особых властных правоотношений, возникающих в процессе налогообложения. В частности, вводимые налоги, как правило, не подкрепляются соответствующей экономико-правовой документацией и разъяснениями в средствах массовой информации. Отсутствуют ссылки на конституционные основы установления того или иного налога, не обосновываются связи между необходимостью повышения доходов бюджетов и интересами налогоплательщиков.[26]

Кроме того, понятие цели налога как инструмента финансового обеспечения деятельности государства официально, как правило, не комментируется, а в практике бюджетной политики ассигнования на исполнение социальных расходных обязательств секвестируются в первую очередь. Поэтому, в соответствии с законодательством, среди функций налогообложения, конечно же, на первый план выходит фискальная.

Большой резерв для налогообложения сосредоточен в теневой экономике, однако укрытым от налогообложения капиталам крайне сложно вернуться в легальную производственную сферу. Крупные финансовые инвестиции могут привлечь внимание налоговых органов к источнику их накопления, поэтому, единожды попав в теневой оборот, капиталы так в нем, к сожалению, остаются и вывозятся за границу.

Пути совершенствования национальной налоговой системы мы условно объединили в три блока.

Первое - налоговое стимулирование инновационной деятельности.

Второе - меры, принимаемые в отношении отдельных налогов.

И третье - совершенствование налогового администрирования.

По стимулированию инновационной деятельности предприятий было бы целесообразно предусмотреть:

- снижение для отдельных категорий плательщиков совокупной ставки страховых взносов до 14 процентов в пределах страхуемого годового заработка;

- изменение подходов классификации основных средств на группы и определения норм амортизации этих групп;

- уточнение порядка учета расходов на научные исследования и опытно-конструкторские работы;

- закрепление единого по всем видам работ порядка ведения налогового учета расходов на НИОКР, который не должен содержать неясностей и противоречий;

- создание резервов предстоящих расходов организаций на НИОКР;

- сокращение перечня документов, необходимых для подтверждения правомерности нулевой ставки налога на добавленную стоимость при экспортных операциях;

- освобождение от налогообложения налогом на имущество организаций энергоэффективного оборудования, а также оборудования, используемого для создания научно-технической продукции;

- создание благоприятных условий налогового администрирования для налоговых компаний и передача полномочий по принятию решений о предоставлении инвестиционного налогового кредита по налогу на прибыль организаций и налогу на имущество организаций субъектам Российской Федерации и увеличение его размера.

Следует также предусмотреть меры совершенствования по отдельным налогам. По налогу на прибыль организации: сокращение возможности минимизации налогообложения, решение вопроса нормативного регулирования отнесения процентов по долговым обязательствам на расходы, учитываемые при формировании налоговой базы по налогу на прибыль, совершенствование механизма учета для целей налогообложения расходов организаций на освоение природных ресурсов. По акцизам: изменение порядка исчисления и уплаты акцизов на этиловый спирт, алкогольную и спиртосодержащую продукцию. По налогу на добычу полезных ископаемых (НДПИ), взимаемому при добыче углеводородного сырья (нефти и природного газа), а также при добыче твердых полезных ископаемых: проведение анализа целесообразности установления понижающего коэффициента к ставке НДПИ при добыче нефти на новых участках недр с незначительными запасами; создание налоговых стимулов для утилизации попутного нефтяного газа, а также по определению оптимального размера ставки НДПИ, взимаемого при добыче природного газа, с учетом динамики цен на газ и продолжение создания механизма перехода в долгосрочной перспективе на налогообложение добычи природных ресурсов на основе финансово-хозяйственной деятельности (налог на добавочный доход).

По специальным налоговым режимам следует совершенствовать, конечно же, упрощенную систему налогообложения.

В области налогового администрирования целесообразно предусмотреть:

- совершенствование налогового контроля за использованием трансфертных цен в целях налогообложения;

- совершенствование порядка учета налогоплательщиков, в том числе консолидированных групп налогоплательщиков;

- расширение электронного документооборота в налоговой сфере;

- ограничение применения льгот, предусмотренных действующими международными договорами об избежании двойного налогообложения;

- упрощение администрирования налогообложения физических лиц.

Таким образом, в целом налоговую политику, в среднесрочной перспективе следует направить на противодействие негативным эффектам от экономических санкций, создание условий для восстановления положительных темпов экономического роста на основе стимулирования инновационной активности с учетом поддержания сбалансированности бюджетной системы.

Можно выделить следующие основные предложения по совершенствованию налоговой системы Российской Федерации.

Первое - это снижение общей налоговой нагрузки за счет отмены целого ряда налоговых льгот. Мы уже сегодня говорили, что многие налоговые льготы неэффективны.

Упрощение налоговой системы за счет установления исчерпывающего перечня налогов и сборов при сокращении их общего числа и максимальной унификации действующих режимов исчисления и порядка уплаты различных налогов и сборов. Также совершенствование работы налоговых органов за счет осуществления постоянного контроля качества налоговых органов.

Исследования Мирового банка показывают, что высокое неравенство доходов губительно для экономического роста, поэтому с особой осторожностью следует отнестись к вопросу введения прогрессивной шкалы подоходного налога.

Совершенствование работы, направленной на снижение задолженности в бюджетную систему по налогам и сборам.

Необходимо повысить налогообложение дивидендов акционеров крупных компаний.

Необходимо упростить методику расчета по налогу на добавленную стоимость для российских предприятий, не имеющих льгот по НДС.

Целесообразно снизить или отменить налоги для производителей товаров широкого потребления на малые обрабатывающие инновационные предприятия, которые сегодня неконкурентоспособны на рынке труда внутри нашей страны.

Необходимо упростить налоговую отчетность. Сегодня общий объем налоговых деклараций, сдаваемых в налоговую инспекцию, составляет от 50 до 80 страниц. При их заполнении, конечно же, могут возникнуть риски ошибок, последствия которых могут привести к административной или уголовной ответственности налогоплательщика.

Предлагается разработать общие принципы взаимодействия региональных и муниципальных органов с налоговой службой в части доступа к налогово-значимой информации.

В заключение хотелось бы отметить, что с научной точки зрения, снижение угроз налоговой безопасности территорий возможно при качественном налоговом администрировании, только при качественном налоговом администрировании и управлении налоговыми отношениями. Потому что от качества налогового администрирования, которое определяется в целом эффективностью контрольных мероприятий и урегулированием налоговой задолженности, зависит снижение степени неопределенности будущего состояния налоговой системы и налогового потенциала, а также повышение достоверности прогнозов, а это в свою очередь влияет на обеспеченность сбалансированности региональных и местных бюджетов.

Заключение

Налоговый механизм является наиболее действенным и эффективным рычагом государственного регулирования. От того, насколько эффективной будет налоговая система государства, зависит и эффективность функционирования страны и народного хозяйства в целом.

В данной работе, в соответствии с поставленной целью, проведен анализ современной налоговой системы РФ и предложены рекомендации по ее совершенствованию.

Структурно работа состоит из введения, содержания, двух глав, заключения, списка использованных источников и литературы.

В первой главе работы рассматриваются понятие, становление и развитее законодательства о налоговой системе Российской Федерации, дается детальная характеристика налоговой системы РФ, рассматриваются ее основные функции.

Рассмотрев различные точки зрения понятии налоговой системы РФ, считаем, что в Налоговом кодексе РФ следует закрепить легальное определение налоговой системы, в целях устранения неясности и многообразий толкования данного термина, а именно такое определение, которое будет включать в себя определенные принципы на которых будет основана система урегулированных нормами права общественных отношений, складывающихся в связи с установлением и взиманием налогов и сборов.

Проанализировав становление и развитие законодательства о налоговой системе Российской Федерации, мы пришли к выводу, что правовое развитие налоговой системы Российской Федерации можно разделить на три основных этапа:

1 этап — формирование в Российской Федерации налоговой системы рыночного типа (1992 - 1997 г.г.);

2 этап - реформирование налоговой системы (1998 - 2004 г.г.);

3 этап - переход к устойчивому развитию налоговой системы (с 2005 г.)

Во второй главе работы были определены следующие основные направления совершенствования законодательства Российской Федерации о налоговой системе и сформулированы предложения по совершенствованию налогового законодательства Российской Федерации:

1) сделать налоговую систему более справедливой по отношению к налогоплательщикам, находящимся не только в разных экономических условиях, но и с учетом единого экономического пространства для всех субъектов налога и единого механизма регулирования налогообложения.

2) на законодательном уровне:

- обеспечить полноту и эффективность сбора платежей со всех категорий субъектов налога;

- ликвидировать в налоговом законодательстве все условия, способствующие легитимным способом избежать снижения сумм уплаты налогов и сборов;

- упростить налоговую систему за счет уменьшения числа налогов и сборов, заменив их единым налогом на доход, сокращения и ликвидации всевозможных внебюджетных и бюджетных фондов, сокращения органов, ответственных за собираемость налоговых платежей.

Реализация указанных и ряда других мероприятий, перечисленных во второй главе работы, будет способствовать созданию рациональной (оптимальной), эффективной, справедливой, стабильной и предсказуемой налоговой системы.

Список использованных источников

Нормативные правовые акты

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993 г.) (в текущей редакции) // Собрание законодательства РФ. - 2014. - № 31. - Ст. 4398.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 г. № 146 -ФЗ (ред. от 28.12.2019) // Собрание законодательства РФ. – 1998. - № 148-149. – Ст. 3824.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 г. № 117-ФЗ (в ред. от 28.12.2019 г.) // Собрание законодательства РФ. – 2000. - № 32. - Ст. 3340.

Монографии и периодические издания

- Ашмарина Е. М. Налоговое право / Е. М. Ашмарина, Е. С. Иванова, Е. В. Кудряшова, Т. Д. Мыктыбаев. - М.: КноРус, 2017. - 240 с.

- Кваша Ю. Ф. Налоговое право: краткий курс лекций / Ю. Ф. Кваша, А. П. Зрелов, М. Ф. Харламов. - М.: Юрайт-Издат, Юрайт, 2017. - 176 с.

- Кутукова Е.С. Пути совершенствования национальной налоговой системы в интересах ускорения социально-экономического развития России // Аналитический вестник Совета Федерации Федерального Собрания РФ. - 2016. - № 51 (650). - С. 32-37.

- Пансков В.Г. Налоги и налогообложение в РФ: учебник для вузов / В.Г. Пансков. - М.: Книжный мир, 2019. - 418 с.

- Петрова Г.В. Налоговое право: учебник для вузов / Г.В. Петрова. - М.: ИНФРА-М - НОРМА, 2017. - 246 с.

- Черника Д.Г. Налоги: учебное пособие / Д. Г. Черника. - М.: Финансы и статистика, 2017. - 514 с.

Интернет-ресурсы

- История НДФЛ в России [Электронный ресурс] // Налоги и бухучет. Информационно-правовой портал «ГАРАНТ». - Режим доступа: http://www.garant.ru/infografika/621831/ (дата обращения: 28.03.2020).

- Крамаренко Л.А. Российская налоговая система: исторические аспекты развития [Электронный ресурс] // Международная база экспертов. - Режим доступа: http://www.nest-expert.ru/node/59 (дата обращения: 28.03.2020).

- Лебедева Е. Экспертное мнение: НДФЛ: история и современность [Электронный ресурс] // Журнал «Система успеха». - Режим доступа: http://www.irbis-group.ru/content/view/4109/727/ (дата обращения: 28.03.2020).

- Личное страхование в России [Электронный ресурс] / Эксперт РА. – Режим доступа: http://raexpert.ru (дата обращения: 28.03.2020).

- Общие вопросы совершенствования налоговой системы и проблемы налогообложения физических лиц [Электронный ресурс] // Налоговый вестник. – Режим доступа: http://www.nalvest.com/nv-articles/detail.php?ID=20428 (дата обращения: 28.03.2020)

- Причины осуществления государственного принуждения в сфере налогообложения, его составляющие [Электронный ресурс] // Экономическое, финансовое, налоговое право (библиотека). - Режим доступа: http://librisum.com/proces/kosov60.htm (дата обращения: 28.03.2020).

- Сущность и функции налогов [Электронный ресурс] // Электронная библиотека Grandars. - Режим доступа: http://www.grandars.ru/student/nalogi/funkcii-nalogov.html (дата обращения: 28.03.2020) .

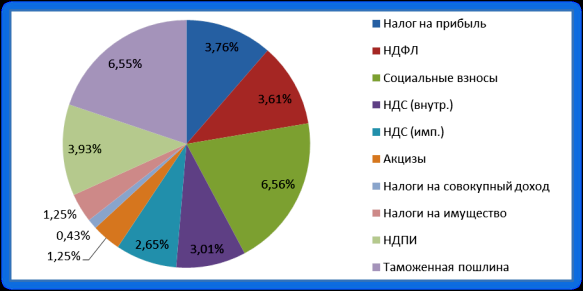

Приложение 1

Рис. 1. Структура налоговой нагрузки по видам налогов

-

Ашмарина Е. М. Налоговое право / Е. М. Ашмарина, Е. С. Иванова, Е. В. Кудряшова, Т. Д. Мыктыбаев. - М.: КноРус, 2017. С. 57. ↑

-

Там же. С. 57-58. ↑

-

Черника Д.Г. Налоги: учебное пособие / Д. Г. Черника. - М.: Финансы и статистика, 2017. С. 112. ↑

-

История НДФЛ в России [Электронный ресурс] // Налоги и бухучет. Информационно-правовой портал «ГАРАНТ». - Режим доступа: http://www.garant.ru/infografika/621831/ (дата обращения: 28.03.2020). ↑

-

Крамаренко Л.А. Российская налоговая система: исторические аспекты развития [Электронный ресурс] // Международная база экспертов. - Режим доступа: http://www.nest-expert.ru/node/59 (дата обращения: 28.03.2020). ↑

-

Пансков В.Г. Налоги и налогообложение в РФ: учебник для вузов / В.Г. Пансков. - М.: Книжный мир, 2019. С. 102. ↑

-

Петрова Г.В. Налоговое право: учебник для вузов / Г.В. Петрова. - М.: ИНФРА-М - НОРМА, 2017. С. 64. ↑

-

Крамаренко Л.А. Российская налоговая система: исторические аспекты развития [Электронный ресурс] // Международная база экспертов. - Режим доступа: http://www.nest-expert.ru/node/59 (дата обращения: 28.03.2020). ↑

-

Там же. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 г. № 146 -ФЗ (ред. от 28.12.2019) // Собрание законодательства РФ. – 1998. - № 148-149. – Ст. 3824. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 г. № 117-ФЗ (в ред. от 28.12.2019 г.) // Собрание законодательства РФ. – 2000. - № 32. - Ст. 3340. ↑

-

Ашмарина Е. М. Налоговое право / Е. М. Ашмарина, Е. С. Иванова, Е. В. Кудряшова, Т. Д. Мыктыбаев. - М.: КноРус, 2017. С. 34. ↑

-

Кваша Ю. Ф. Налоговое право: краткий курс лекций / Ю. Ф. Кваша, А. П. Зрелов, М. Ф. Харламов. - М.: Юрайт-Издат, Юрайт, 2017. С. 81. ↑

-

Там же. С. 11. ↑

-

Причины осуществления государственного принуждения в сфере налогообложения, его составляющие [Электронный ресурс] // Экономическое, финансовое, налоговое право (библиотека). - Режим доступа:

http://librisum.com/proces/kosov60.htm (дата обращения: 28.03.2020). ↑

-

Крамаренко Л.А. Российская налоговая система: исторические аспекты развития [Электронный ресурс] // Международная база экспертов. - Режим доступа: http://www.nest-expert.ru/node/59 (дата обращения: 28.03.2020). ↑

-

Петрова Г.В. Налоговое право: учебник для вузов / Г.В. Петрова. - М.: ИНФРА-М - НОРМА, 2017. С. 47. ↑

-

Там же. С. 48. ↑

-

Петрова Г.В. Налоговое право: учебник для вузов / Г.В. Петрова. - М.: ИНФРА-М - НОРМА, 2017. С. 50. ↑

-

Петрова Г.В. Налоговое право: учебник для вузов / Г.В. Петрова. - М.: ИНФРА-М - НОРМА, 2017. С. 51. ↑

-

Пансков В.Г. Налоги и налогообложение в РФ: учебник для вузов / В.Г. Пансков. - М.: Книжный мир, 2019. С. 127. ↑

-

Пансков В.Г. Налоги и налогообложение в РФ: учебник для вузов. - М.: Книжный мир, 2019. С. 129. ↑

-

Черника Д.Г. Налоги: учебное пособие / Д. Г. Черника. - М.: Финансы и статистика, 2017. С. 173. ↑

-

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993 г.) (в текущей редакции) // Собрание законодательства РФ. - 2017. - № 31. - Ст. 4398. ↑

-

Кутукова Е.С. Пути совершенствования национальной налоговой системы в интересах ускорения социально-экономического развития России // Аналитический вестник Совета Федерации РФ. - 2016. - № 51 (650). - С. 32-33. ↑

-

Кутукова Е.С. Пути совершенствования национальной налоговой системы в интересах ускорения социально-экономического развития России // Аналитический вестник Совета Федерации РФ. - 2016. - № 51 (650). - С. 33. ↑

- Склады. Определение и виды

- Организационная культура и ее роль в современных организациях (Теоретические основы формирования организационной культуры на предприятии))

- Оргaны гоcудaрcтвенного упрaвления

- Формирование и использование финансовых ресурсов коммерческих организаций (Теоретические аспекты формирования и использования финансовых ресурсов предприятия)

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ЧЕЛОВЕЧЕСКИМИ РЕСУРСАМИ В СОВРЕМЕННОЙ ОРГАНИЗАЦИИ

- .Юридический позитивизм как теория права.

- Основные функции в системе менеджмента (Понятие функции менеджмента и системы менеджмента)

- Теоретические основы исследования конкурентоспособности

- Выбор стиля руководства в организации (Теоретические аспекты руководства))

- АНАЛИЗ СОВРЕМЕННЫХ ТЕНДЕНЦИЙ И ИНСТРУМЕНТОВ УПРАВЛЕНИЯ ЧЕЛОВЕЧЕСКИМИ РЕСУРСАМИ В СОВРЕМЕННЫХ ОРГАНИЗАЦИЯХ

- Личность и ее формирование в младшем школьном возрасте (Общее понятие о личности)

- Развитие самостоятельности младших школьников (Теоретические основы развития самостоятельности младших школьников на уроках русского языка))