Налоговая система РФ и проблемы еe совершенствования (Понятие налоговой системы)

Содержание:

Введение

Актуальность работы обусловлена тем, что налоги являются мощным инструментом управления экономикой в условиях рынка. От того насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги — основная форма доходов государства. В структуре всех доходов бюджета государства налоги составляют, по разным оценкам, 75-85%. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса. В условиях рыночных отношений налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики.

Целью курсового исследования является рассмотрение современной налоговой системы РФ и проблем ее совершенствования.

Реализация поставленной цели предполагает необходимость решения следующих задач:

- проанализировать понятие, цели, содержание и роль налоговой системы;

- определить принципы построения налоговой системы;

- дать характеристику и анализ поступлений основных налогов в бюджет Российской Федерации на современном этапе;

- кратко охарактеризовать особенности современной налоговой системы РФ;

- перечислить проблемы и ограничения развития современной налоговой системы;

- раскрыть перспективы развития налоговой системы РФ.

Объектом исследования является действующая налоговая система Российской Федерации.. Предметом исследования выступает налоговая система, а объектом - российское налогообложение в современных условиях.

Теоретической и методологической основами написания курсовой работы послужили нормативно-законодательные документы (Налоговый кодекс и федеральный закон "Об основах налоговой системы в Российской Федерации"), литературные источники отечественных и зарубежных авторов (ЧерникД.Г., Якобсон Л.П,А.П. Балакина, И.И. Бабленкова и др.).

Глава 1. Сущность налоговой системы России

1.1 Понятие налоговой системы, объекты и субъекты налогообложения, участники налоговых отношений, цели функционирования, функции и уровни налоговой системы

налог россия реформа

Государство осуществляет контроль за развитием экономической системы, а также всеми процессами, протекающими в сфере рыночных отношений. Для этого используются различные инструменты и рычаги воздействия на экономическую систему. Система налогообложения является одним из главных регуляторов рыночной деятельности в современном мире. От того насколько верно выстроена налоговая система зависит и степень развития и функционирования народного хозяйства.

Налоговая система в РФ - это совокупность институтов и инструментов, используемых государством для централизации части национального дохода в бюджетах всех уровней с их последующим перераспределением в интересах государства. В качестве институтов выдают органы государственной власти, обеспечивающие сбор налогов и их мобилизацию в бюджеты всех уровней. Инструментами являются налоги, сборы, таможенные пошлины, обеспечивающие различные формы изъятия части национального дохода.[1]

С помощью налоговой системы государство реализует свои функции по управлению (регулированию, распределению и перераспределению) финансовыми потоками в государстве и в более широком смысле экономикой страны вообще.

Налоговая система РФ представляет собой совокупность:

· системы налогов и сборов РФ;

· системы налоговых правоотношений;

· системы участников налоговых правоотношений;

· нормативно-правовой базы сферы налогообложения

Также существуют различные классификации налогов.Они необходимы для универсализации налогообложения, приведения его в соответствие с международными стандартами, для осуществления финансового анализа.Наиболее важным является деление налогов в зависимости от объекта налогообложения и субъектам уплаты граждан и предприятий.

Объектаминалогообложения являются :

- расходы граждан и предприятий;

- имущество граждан и предприятий;

- увеличение стоимости активов граждан и предприятий;

- собственность граждан и предприятий.

Субъектамиуплаты налогов могут быть производители, потребители продукции, товаров, работ и услуг, собственники, посредники в актах купли-продажи продукции, товаров, работ и услуг. Между объектами и субъектами налогообложения существует непосредственная зависимость, которая проявляется, в том числе и в классификации налогов. Налогом на доход облагается источник дохода, производитель продукции, товаров, работ и услуг. Налогом на расход облагается потребитель продукции, товаров, работ и услуг, операция, сделка, связанная с оборотом продукции, товаров и услуг. При этом каждый налог имеет самостоятельный объект налогообложения, а один и тот же объект не может дважды облагаться налогом. Что касается субъектов, то они являются плательщиками разных налогов.

Участниками налоговых отношений являются:

- Организации и физические лица - налогоплательщики или плательщики сборов;

- Организации и физические лица - налоговые агенты;

- Министерство РФ по налогам и сборам и его подразделения в Российской Федерации - налоговые органы;

- Государственный таможенный комитет РФ и его подразделения -таможенные органы;

- Государственные органы исполнительной власти и исполнительные органы местного самоуправления, органы и должностные лица, уполномоченные ими на осуществление сбора и взимания налогов и сборов, контроль за их выплатой;

- Министерство финансов Российской Федерации, финансовые органы субъектов Российской Федерации и органов местного самоуправления, а также другие уполномоченные органы - при принятии решения о переносе, установке платежей по налогам и сборам и других вопросах в рамках их компетентность;

- Органы государственных внебюджетных фондов;

- Федеральная служба налоговой полиции Российской Федерации и ее территориальные подразделения. [2]

Обязанности налогоплательщиков (плательщиков сборов):

1. Налогоплательщики обязаны:

1) выплачивать юридически установленные налоги;

2) регистрироваться в налоговых органах, если такая обязанность предусмотрена Налоговым кодексом Российской Федерации;

3) вести учет своих доходов (расходов) и объектов налогообложения в установленном порядке, если такая обязанность предусмотрена Налоговым кодексом Российской Федерации;

4) представлять налоговые декларации в налоговый орган по месту регистрации в установленном порядке по налогам, которые он обязан уплатить, если такая пошлина предусмотрена Налоговым кодексом Российской Федерации, а также бухгалтерский учет записи в соответствии с федеральным законом «О бухгалтерском учете»;

5) представляет налоговым органам и их должностным лицам в случаях, предусмотренных Налоговым кодексом РФ, документы, необходимые для расчета и уплаты налогов;

6) соблюдать законные требования налоговых органов по устранению нарушений законодательства о налогах и сборах, а также не вмешиваться в законную деятельность должностных лиц налоговых органов при исполнении ими своих служебных обязанностей;

7) предоставлять налоговому органу необходимую информацию и документы в случаях и порядке, предусмотренных НК РФ;

8) в течение 4-х лет обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих полученные доходы (для организаций – также и произведенные расходы) и уплаченные (удержанные) налоги;

Целями функционирования налоговой системы являются:

- обеспечение государства необходимыми финансовыми ресурсами;

- обеспечение социальных выплат и общественных благ;

- регулирование уровня совокупного спроса в экономике (совокупных расходов);

- перераспределение доходов и богатства в обществе между различными секторами экономики;

- регулирование платежного баланса государства — объемов экспорта и импорта конкретных товаров, работ и услуг.

Функционирование налоговой системы направлено на устранение противоречий между частными и общественными интересами. Ввиду того, что государственные расходы во много раз превышают частные расходы, государство должно посредством налогов включать разумную часть государственных расходов в себестоимость продукции, товаров, работ и услуг или изъятие части дохода от производителя или потребителем продуктов, товаров, работ и услуг.

Следовательно, функционирование налоговой системы всегда имеет ту или иную социальную направленность, которая позволяет решать задачи социально-экономического развития главным образом через солидарный или индивидуальный принцип удовлетворения социальных потребностей общества. Благодаря социальной ориентации в налоговой системе должен быть создан механизм мотивации для стимулирования выполнения обязательств налогоплательщиков перед государством. Социальная направленность налоговой системы обеспечивает максимизацию экономического благосостояния - уровень социально-экономического развития общества.

Каждый налог играет роль в системе и выполняет определенную функцию. В целом, вся налоговая система выполняет ряд важных функций:

1. Фискальная функция. Смысл этой функции заключается в том, что взимаемые налоги являются источником государственных финансовых ресурсов, накоплением материальных благ, необходимых для дальнейшего распространения для конкретных потребностей государства. Фискальная функция составляет основу для доходов бюджетов страны. Здесь существует определенная проблема, возможность и желание платить налоги гражданами напрямую зависит от уровня доходов населения, что может снизить уровень уплаты налогов во время кризиса и экономической нестабильности.

2.Регулирующая функция. Эта функция связана с перераспределением собранных средств для дальнейших потребностей государства, а также с направлением средств в отдельные сектора и сферы национальной экономики. Кроме того, эта функция регулирует уровень доходов различных слоев населения.

3.Социальная функция. Эта функция тесно связана с фискальной и регулирующей функцией, поскольку налоговая база в этом случае будет имуществом и доходом физических и юридических лиц. Смысл этой функции заключается в том, что большая часть этого налога оплачивается людьми с высоким уровнем дохода. Полученные деньги в значительной степени перераспределяются в пользу бедных в виде различных платежей и материальной помощи со стороны государства.

4. Функция управления. Эта функция создает основу для мониторинга и контроля пропорций затрат в процессе формирования и распределения доходов различных субъектов экономической системы. Но эта функция не связана с налоговым контролем, осуществляемым органами государственного контроля.[3]

1.2 Принципы построения налоговой системы и ее элементов

А. Смит в своем знаменитом сочинении «Исследование о природе и причинах богатства народа» считал основными принципами налогообложения всеобщность, справедливость, определенность и удобность. Со временем этот перечень был дополнен принципами обеспечения достаточности и подвижности налогов (налог может быть увеличен или сокращен в соответствии с объективными нуждами и возможностями государства), выбора надлежащего источника и объекта налогообложения, однократности обложения.

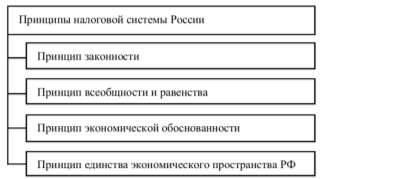

Важное место в создании системы налогообложения занимают принципы ее построения. В конце 1991 года был принят закон «Об основах налоговой системы в Российской Федерации», вступивший в силу с 1 января 1992 года. В современных условиях в РФ, налоговый кодекс (ст. 3) устанавливает основные принципы Российской налоговой системы. Принципы функционирования налоговой системы таковы:

Рис 1.1 Принципы функционирования налоговой системы

Можно выделить несколько принципов построения налоговой системы РФ:

Принцип законности - каждый человек должен платить юридически установленные налоги и сборы.

Никто не может быть возложен на обязанность уплачивать налоги и сборы, а также другие сборы и платежи, которые имеют налоговые и дежурные знаки, установленные Налоговым кодексом, которые им не предусмотрены, или устанавливаются в другом порядке, чем определено Налоговый кодекс Российской Федерации. Принцип универсальности и равенства, налогов и сборов не может быть дискриминационным и может применяться по-разному на основе социальных, расовых, национальных, религиозных и других аналогичных критериев.

Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места проезда капитала.

Принцип экономической обоснованности - налоги и сборы должны иметь экономическую основу и не могут быть произвольными.

Принцип единства экономического пространства РФ не позволяет вводить налоги и сборы, которые нарушают единое экономическое пространство Российской Федерации. [8]

Нарушение принципов приводит к обременительности налогов и расслоению общества.

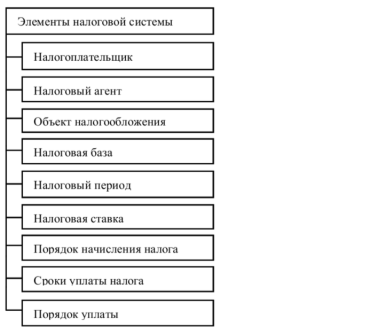

В соответствии с принципом целостности давайте представим элементы налоговой системы.

В настоящее время в налоговой практике установлены следующие элементы налоговой системы Российской Федерации. (Рис.1.2)

Налогоплательщики - российские организации, иностранные организации, их российские фирмы и представители, международные организации, их российские филиалы и предприятия, физические лица, индивидуальные предприниматели.

Налоговый агент- лицо, которое обязано исчислять за налогоплательщика налог, удержать его и перечислить в соответствующий бюджет.

Объект налогообложения- реализация товаров (работ, услуг), имущество, прибыль, доход.

Налоговая база- характер объекта налогообложения: стоимостная, физическая, юридические лица исчисляют налоговую базу, по итогам каждого налогового периода, на основе данных учета доходов и расходов и хозяйственных операций.

Рисунок 1.2. Элементы налоговой системы

Лица, которые рассчитывают налоговую базу: на основании собственных учетных записей о получении дохода объекты налогообложения осуществляются на произвольных формах.

Налоговый период - это период, в конце которого завершается процесс формирования налоговой базы; наконец, определяется сумма подлежащей уплате налога.

Налоговая ставка - сумма налоговых вычетов на единицу измерения налоговой базы; по федеральным налогам, установленным Налоговым кодексом Российской Федерации; по региональным налогам устанавливаются законами субъектов Российской Федерации, местные налоги устанавливаются нормативными правовыми актами представительных органов муниципальных образований.

Порядок исчисления налога - это совокупность действий по определению суммы налога, подлежащего уплате в бюджет за налоговый период.

Крайний срок уплаты налога устанавливается в отношении каждого налога и сбора. Он определяется: календарной датой, истечением периода времени, указанием событий, которые должны произойти.

Порядок оплаты - федеральный, региональный, местный.

Для каждого налога указанные элементы учитываются в налоговом законодательстве. Кроме того, устанавливается порядок исчисления и сроки уплаты налогов, а также устанавливаются налоговые санкции за нарушение закона. [9]

На сегодняшний день изменения по-прежнему вносятся в обе части Налогового кодекса. Прежде всего, они направлены на улучшение отношений между государством и налогоплательщиками, уменьшая неопределенность в нашем налоговом законодательстве.

Основные структурные критерии российской налоговой системы могут быть представлены следующим образом:

- Налоги и события, носящие находный характер, в отличие от зачисленных средств, изъявляющих государственность и налогоплательщиков без каких-либо обязательств, совершаемых ними. Поэтому налоги носят принудительный и обязательный характер.

- Различия в нахахах зависят от характера облагаемых доходов и расхо-дов. Природа этих догодов и расходов лежит в основе классификации налогов. Налоги могут взиматься:

- на рынке товаров или фактов производства;

- с продацовыми товарами или покупателями;

- с домашними хозяйствами или компаниями;

- с источником дела или так стати расходов.

- Налоги долгих по возможностям не оказывают вложения на предприятиях по разным личным экономическим аспектам или аналогичным вложениям дословно «минимальным».

- При использовании информации налоговой политики для достижения социально-экономических целей, связанных с минимальным количеством печатных изданий и правдоподовольствиями налогообложения.

- Налоговая структура долголетия способствовала использованию налоговой политики в целых стабилизациях и экономическом ростах.

- Налоговая система дольна по-прежнему «разведенная», не допускает прозы-вольного толкания, байты «наднальной налоплательщиков».

Эти требования могут и используются в качестве основных критерий-йев для оценки качества налоговой системы

- Налоги и налоги, связанные с налогами, в отличие от заемных средств, изымаются государством у налогоплательщиков без каких-либо обязательств перед ними. Поэтому налоги являются обязательными и обязательными.

- Различия в налогах зависят от характера налогооблагаемых доходов и расходов. Характер этих доходов и расходов лежит в основе классификации налогов. Налоги могут применяться:

- на рынке товаров или факторов производства;

- с продавцами товаров или клиентов;

- от домашних хозяйств или компаний;

- из источника дохода или из статьи расходов.

- Налоги должны, по возможности, не влиять на принятие экономических решений различными лицами, или такое воздействие должно быть минимальным.

- При использовании налоговой политики для достижения социально-экономических целей необходимо свести к минимуму нарушение принципа равенства и справедливости налогообложения.

- Налоговая структура должна способствовать использованию налоговой политики для стабилизации и экономического роста страны.

- Налоговая система должна быть справедливой, не допускать произвольной интерпретации, быть понятной налогоплательщикам.

Эти требования могут быть использованы в качестве основных критериев для оценки качества налоговой системы страны.

1.3 Классификация налогов. Налоги, собираемые на территории РФ

Государство влияет на экономику и генерирует свои доходы в основном за счет налогов и сборов. Одним из научно обоснованных методов повышения эффективности налоговой системы является распределение обязательных вычетов по назначению, типу. В соответствии с положениями Налогового кодекса и теоретическим развитием экономистов могут быть определены следующие классификационные группы:

- по методу налогообложения;

- порядок установления;

- плательщики;

- объект налогообложения;

- назначение;

- учет и экономическая осуществимость.

Исторически сложилось, что наиболее распространенная дифференциация: способ налогообложения и взимания налогов. В соответствии с этим все налоги подразделяются на прямые (наложенные на имущество и доход, выплачиваемые соответственно владельцем и получателем) и косвенные (включаются в стоимость товаров и услуг, плательщик является конечным потребителем).

В зависимости от принципов строительства прямые налоги подразделяются на реальные и личные налоги. В первую категорию входят земельный налог, налоги на недвижимость. Они характеризуются сбором платежей от хозяйствующего субъекта или объекта (от отдельных видов собственности), а налогообложение основано на среднем доходе этого имущества, а не фактическом - для конкретного налогоплательщика.

Определение «личное» основано на том, что учитываются индивидуальные характеристики налогоплательщика: для физического лица - размер семьи, наличие иждивенцев, социальный статус, фактическая сумма дохода. В зависимости от объекта налогообложения выделяются следующие виды персональных налогов:Налог на доходы физических лиц

Налог на прибыль организаций

В различные периоды развития налоговой системы соотношение прямых и косвенных налогов в ее структуре изменялось. При установлении пропорции налоговых поступлений по прямым и косвенным налогам в бюджет государства необходимо учитывать экономическое развитие страны, социальное положение граждан. Прямые налоги в большей мере, чем косвенные, отвечают принципам справедливости, так как их уплачивает тот, кто имеет доход, имущество. Косвенные налоги уплачивают все потребители товаров (работ, услуг) в одинаковом размере независимо от величины своих доходов при условии приобретения одних и тех же видов товаров. Но в то же время введение новых прямых налогов или увеличение ставки, перечня объектов налогообложения наиболее явно затрагивают интересы налогоплательщика и вызывают у него негативную реакцию, что может привести к уходу от налогообложения и социальной напряженности. Например, увеличение ставки налога на доходы физических лиц затронет интересы всех работающих, может привести к снижению жизненного уровня и социальным последствиям в стране. В отношении косвенных налогов эти тенденции наблюдаются в меньшей мере, так как они входят в цену товара, их увеличения покупатель явно не видит. Законодательным органам государства следует проявлять великую мудрость и научный подход при принятии изменений в налоговом законодательстве в отношении структуры прямых и косвенных налогов. В настоящее время главенствующее положение в российском федеральном бюджете занимают косвенные налоги ( НДС, акцизы).

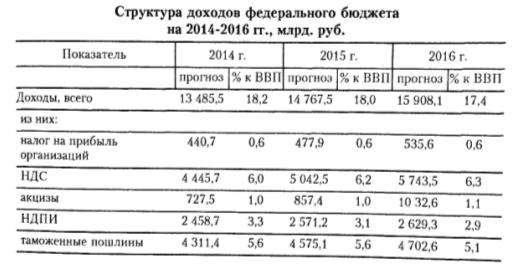

Основными направлениями бюджетной политики на 2014 г. и плановый период 2015 и 2016 г. прогнозировался дефицит федерального бюджета в 2014 г. – 0,5%, в 2020 г. – 0,4 % и 2030 г. в размере 0,3%, ВВП страны. В отношение консолидированного бюджета субъектов РФ дефицит составил в 2014 г. – 0,1%, в 2020 г. – 0,1%, и в 2030 г. – 0,1%.

В таблице 1.1 представлен прогноз по основным доходам федерального бюджета на 2014 – 2016 гг. Как видно из таблицы 1.1 в абсолютном выражении прогнозируется увеличение сумм платежей в федеральный бюджет по всем видам налогов. Наибольшее значение в формирование доходов бюджета имеет НДС : в 2014 г. поступления прогнозируются в размере 4445, 7 млрд руб, а в 2016 г. – 5743,5 млрд. руб., т.е 29,2% больше.

Снижение доходов федерального бюджета по отношению к ВВП в период 2014-2016 гг. в основном связано с прогнозируемым снижением налога на добавленную стоимость на товары, ввозимые на территорию РФ, и ввозных таможенных пошлин в связи с более низкими по сравнению с темпами роста ВВП темпами роста объемов импорта и курса доллара США по отношению к рублю, а также уменьшением средневзвешенных ставок импортного тарифа.

Таблица 1.1 Классификационная система налогов и сборов в России

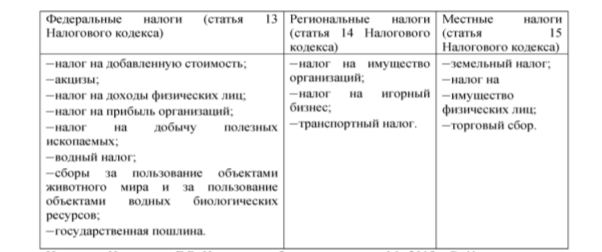

Социально-экономическая политика правительства, направленная на расширение самостоятельности субъектов РФ, остро поставила вопрос о необходимости четкого регулирования наполняемости региональных бюджетов. Основой для решения этой задачи стало законодательное закрепление классификации по порядку установления, согласно которой российские налоги и сборы подразделяются на федеральные, региональные и местные. (п.1 ст.12 НК РФ).[5]

Таблица 1.2 Классификационная система налогов и сборов в России

Рассмотрим три уровня налоговой системы Российской Федерации:

1) федеральные налоги и сборы;

2) налоги и сборы субъектов Российской Федерации - региональные налоги и сборы;

3) местные налоги и сборы.

Федеральный налог включает в себя налоги и сборы, установленные Налоговым кодексом Российской Федерации (Налоговый кодекс РФ) и обязательные платежи по всей территории Российской Федерации.

Региональные налоги и сборы включены в законодательство субъектов Российской Федерации в соответствии с Налоговым кодексом Российской Федерации и являются обязательными для оплаты на территории соответствующих субъектов Российской Федерации. Когда они устанавливаются, законодательная и представительная власть субъектов Российской Федерации определяет следующие элементы налогообложения:

- налоговые ставки в пределах, установленных Налоговым кодексом Российской Федерации;

- порядок и сроки уплаты налогов;

- форма отчетности для каждого регионального налога;

- налоговые льготы и основания для их использования налогоплательщиком.

Местные налоги и сборы устанавливаются Налоговым кодексом Российской Федерации нормативными правовыми актами представительных органов самоуправляющегося правительства, которые в соответствии с Налоговым кодексом РФ установлены нормативными правовыми актами представительных органов местного самоуправления и обязательным для оплаты на территории соответствующих муниципальных образований. Местные налоги и юрисдикция в городах федерального значения в Москве и Санкт-Петербурге установлены и соблюдаются законами этих субъектов Российской Федерации. В то же время в нормативных правовых актах определяются следующие элементы налогообложения:

- налоговые ставки в пределах, установленных Налоговым кодексом Российской Федерации;

- порядок и сроки уплаты налогов;

- форма отчетности для каждого местного налога;

- налоговые льготы и основания для их использования налогоплательщиками.

В соответствии с Налоговым кодексом юридически определены следующие федеральные налоги и сборы:

Налог на добавленную стоимость (НДС). Основная часть его зачисляется в федеральный бюджет. Для исчисления величины платежа используют разность между величиной налога, которая представлена покупателем и денежными средствами, готовыми к оплате со стороны поставщиков.

Объектом налогообложения является продажа товаров и услуг на территории РФ любыми законными способами. Налогом облагаются в том числе и те товары и услуги, которые были привезены либо выполнены для личного пользования. В ст. 146 НК РФ также указывается перечень товаров и услуг, не подлежащих налогообложению. Налоговая база устанавливается самостоятельно лицами, облагаемыми данным платежом, и зависит от особенности реализации товаров и оказания услуг. Согласно ст. 164 НК РФ, налогообложение происходит по ставке от 0-10%. Величина ставки также зависит от вида услуг и товаров.

Подоходный налог с населения (подоходный налог с населения). Прямой тип платежа, рассчитанный как процент от общего дохода плательщика. Он должен оплачиваться отдельными лицами, иногда это делается юридическими лицами, которые в этом случае выступают в качестве работодателей.

Объектом налогообложения являются все доходы физических лиц. лиц, в том числе полученных ими на территории Российской Федерации при отсутствии статуса резидента. В этом случае налоговая база состоит из всех доходов, независимо от формы их получения, а также возможной материальной выгоды. Определение базы относится к каждому виду дохода отдельно, что обусловлено наличием разных ставок. Стандартная ставка налога составляет 13%, но эта цифра может быть увеличена в соответствии с условиями, изложенными в ст. 224 Налогового кодекса.

Налог с доходов корпораций. Федеральный подоходный налог делится на два типа: оплата, вычитание из доходов отечественных организаций и доход, выплачиваемый иностранными компаниями, ведущими свою деятельность на территории Российской Федерации. Из оплаты могут быть освобождены предприятия, действующие по упрощенной схеме налогообложения, а также иностранные фирмы, работающие в России во время Олимпийских игр и других международных мероприятий.

Объектом налогообложения является вся прибыль, полученная предприятием. Налоговой базой в этом случае является денежное выражение прибыли, определенное ст. 247 Налогового кодекса. Ставка налога составляет около 20%.

Налог на добычу полезных ископаемых (НДПИ). Согласно ст. 334 Налогового кодекса Российской Федерации в качестве налогоплательщиков действуют все предприниматели, официально признанные пользователями земли. Обязательным условием такого признания является получение регистрационного номера при регистрации в Едином государственном реестре юридических лиц. Объектами налогообложения в соответствии со статьей 336 Налогового кодекса являются:

- все полезные ископаемые, добыча которых была осуществлена на участке, выделенном налогоплательщику для разработки;

- полезные ископаемые, добыча которых была осуществлена при переработке отходов добывающего производства;

- полезные ископаемые, полученные на территории, не принадлежащей РФ, но находящейся под ее юрисдикцией.

- Объектами налогообложения не являются общедоступные полезные ископаемые, в том числе:

- подземные воды;

- палеонтологические, геологические и минералогические находки;

- ископаемые, полученные из недр при внесении изменений в особо охраняемые геологические объекты, а также из отходов производства горнодобывающей промышленности, поскольку в данном случае налог уже считается уплаченным.

Водный налог. Налогоплательщики могут быть как юридическими, так и физическими лицами, использующими водные ресурсы, подлежащие лицензированию. Согласно ст. 333.9, объекты налогообложения включают водозабор из водных объектов, использование их акватории для личных целей. Исключением является сплав леса. Налог также налагается на использование воды для производства энергии. В пункте 2 рассматриваемой статьи указывается, какие объекты не могут быть оценены.

Ставки налогов устанавливаются индивидуально для каждой реки, озера или морского бассейна. Это правило применяется и к формированию налоговой базы. Этот тип оплаты должен быть оплачен не позднее 20-го числа каждого месяца.

Плата за использование водных биологических ресурсов, а также объектов животного мира. Налогоплательщики являются юридическими и физическими лицами. Ставки устанавливаются индивидуально. Объектами налогообложения могут быть водные биологические ресурсы, а также объекты животного мира, перечень которых указан в ст. 333. 3 Налогового кодекса. Указанные комиссии оплачиваются единовременным платежом после получения разрешения на использование ресурсов.

Государственная пошлина. Плательщиками являются юридические и физические лица, выступающие в качестве ответчиков по делам, имеющим отношение к судам общей юрисдикции, Верховному суду Российской Федерации, третейским судам или находящимся в юрисдикции мирного правосудия. В последнем случае истец должен быть проинформирован об освобождении от уплаты пошлины. Плата - это единовременный платеж, произведенный при переводе плательщика в один из перечисленных выше органов в день такого обращения. Подробная информация об условиях оплаты, возможных льготах, а также о размере государственной пошлины и возможности ее возврата содержится в гл. 25.3 Налогового кодекса. Обычно он оплачивается заранее.

Акцизы. Акцизы взимаются с юридических лиц и организаций, а также с лицами, перемещающими товары через границу Евразийского экономического союза. В соответствии со ст. 182 Налогового кодекса объектом налогообложения является продажа произведенных подакцизных товаров, продажа залога, передача товаров третьим лицам, а также другие действия, предусмотренные в настоящей статье. Ставки налога определяются для каждого продукта отдельно. Полный список содержится в ст. 193 Налогового кодекса. Налоговый период - календарный месяц.

Региональные налоги и сборы:

Налог на имущество организаций. Его можно охарактеризовать как основной прямой сбор организаций, направляемых в региональный бюджет. Он оплачивается всеми российскими организациями, обладающими имуществом, которое признается объектом налогообложения.

Плата за перевозку. Процедура его оплаты предусматривает, что наземные, водные и воздушные виды транспорта подлежат налогообложению, которые могут быть охарактеризованы как имущество организаций и физических лиц.

Налог на игорный бизнес. В 2017 году все организации, осуществляющие такую деятельность, обязаны вести строгую учетную запись, осуществлять платежи в региональный бюджет и сообщать о прибыли в Федеральную налоговую службу.

Налог на недвижимость будет вводиться постепенно. После его вступления в силу на территории соответствующего субъекта Российской Федерации налог на имущество организаций, налог на имущество физических лиц и земельный налог.

Местные налоги и сборы:

Земельный налог регулируется не только положениями Налогового кодекса Российской Федерации, в частности главой 31 Кодекса, но также Земельным кодексом, а также документами, утвержденными органами местного самоуправления. Размер земельного налога зависит от кадастровой стоимости конкретного объекта. Кадастровая стоимость земельного участка является налоговой базой на 1 января года, которая является налоговым периодом.

Налог на имущество физических лиц с 01.01.2015 г. налогоплательщиками налога признаются физическими лицами, имеющими имущественное право на имущество, которое признается объектом налогообложения в соответствии со статьей 401 Налогового кодекса.

При определении налога определяется состав налогоплательщиков и объектов налогообложения. Налогоплательщики и плательщики сборов - это организации и физические лица, которые по закону обязаны платить налоги и сборы. Поскольку организации могут иметь отдельные подразделения, расположенные за пределами штаб-квартиры материнской организации, они выполняют обязательства организаций по уплате налогов и сборов по их местонахождению в соответствии с Налоговым кодексом.

Несмотря на довольно большое количество налогов и других обязательных платежей, наиболее значительная часть доходов бюджетов всех уровней - это налог на прибыль, НДС, акцизы, платежи за использование природных ресурсов и подоходный налог с граждан. На их долю приходится более 4/5 всех налоговых поступлений консолидированного бюджета.

Рассмотрим более подробно, что каждый из этих налогов.

Налог на добавленную стоимость. Добавленная стоимость включает в себя в основном оплату труда и прибыль, и практически исчисляется как разница между стоимостью готовой продукции, товаров и стоимостью сырья, материалов, полуфабрикатов, используемых на их изготовление. Кроме того, в добавленную стоимость включается амортизация и некоторые другие элементы.

Налогоплательщиками НДС признаются:

- организации;

- индивидуальные предприниматели;

- лица, признаваемые налогоплательщиками налога в связи с перемещением товаров через таможенную границу Российской федерации, определяемые в соответствии с таможенным кодексом РФ.

Налогооблагаемой базой для данного налога служит валовая стоимость на каждой стадии движения товара от производства до конечного потребителя, т.е. только часть стоимости товаров, новая, возрастающая на очередной стадии прохождения товара.

Освобождаются от налога на добавленную стоимость:

- услуги в сфере народного образования, связанные с учебно-производственным процессом,

- плата за обучение детей и подростков в различных кружках и секциях,

- услуги по содержанию детей в детских садиках, яслях,

- услуги по уходу за больными и престарелыми,

- ритуальные услуги похоронных бюро, кладбищ и крематориев, а также соответствующих предприятий;

- услуги учреждений культуры и искусства, религиозных объединений, театрально-зрелищные, спортивные и другие развлекательные мероприятия.

Освобождаются от платы налога на добавленную стоимость научно-исследовательские и опытно-конструкторские работы, выполняемые за счет государственного бюджета, и хоздоговорные работы, выполняемые учреждениями народного образования.

Акцизыявляются косвенным налогом, включенным в цену товара, и оплачиваются покупателем. Акцизы, как налог на добавленную стоимость, введены в действие с 1 января 1992 года при одновременной отмене налога с оборота и налога с продаж.

Плательщиками акцизов являются все находящиеся на территории Российской Федерации предприятия и организации, включая предприятия с иностранными инвестициями, колхозы, совхозы, а также различные филиалы, обособленные подразделения, производящие и реализующие вышеназванные товары, независимо от форм собственности и ведомственной принадлежности.

Объектом налогообложения является оборот (стоимость) подакцизных товаров собственного производства, реализуемых по отпускным ценам, включающим акциз. К числу таких товаров, подлежащих обложению акцизами, относятся: винно-водочные изделия, этиловый спирт из пищевого сырья, пиво, табачные изделия, легковые автомобили, грузовые автомобили емкостью до 25 т., ювелирные изделия, бриллианты, изделия из хрусталя, ковры и ковровые изделия, меховые изделия, а также одежда из натуральной кожи. Сумма акциза учитывается в базе обложения налогом на добавленную стоимость. Отдельные товары акцизами не облагаются. Ставки акцизов утверждаются Правительством Российской Федерации и являются едиными на всей территории России.

Подоходный налог с физических лиц является одним из основных видов прямых налогов и взимается с доходов трудящихся.

С введением в действие с 1 января 2001 г. второй части Налогового кодекса РФ существенно изменилась система налогообложения доходов физических лиц. Новая концепция налогообложения ориентирована на снижение налогового бремени за счет значительного расширения налоговых льгот для физических лиц, введение минимальной налоговой ставки 13% к доходам, получаемым от выполнения трудовых и приравненных к ним обязанностей,отказа от совокупного дохода с применением прогрессивных налоговых ставок. Однако по такой ставке планируется облагать не все доходы.Так, денежные призы, выигрыши в лотерею и на тотализаторе, необычно высокие выплаты по депозиту и страховым случаям должны будут облагаться по ставке 35%. Т.е. доходы, получение которых не связано с выполнением физическим лицом каких-либо трудовых обязанностей, работ, оказанием услуг.

Ставка в размере 30% устанавливается для доходов, полученных в виде дивидендов, и для доходов, получаемых физическими лицами, не являющимися налоговыми резидентами России.

Единый социальный налог (взнос) (ЕСН)зачисляется в государственные внебюджетные фонды – Пенсионный фонд РФ, Фонд социального страхования, фонды обязательного медицинского страхования РФ – с целью мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

При этом контроль за правильностью исчисления, полнотой и своевременностью внесения в фонды взносов, уплачиваемых в составе ЕСН осуществляется налоговыми органами Российской Федерации.

Порядок расходования средств, уплачиваемых в фонды, а также иные условия, связанные с использованием этих средств, устанавливаются законодательством РФ об обязательном социальном страховании.[12]

Глава 2. Проблемы и пути совершенствования налоговой системы

2.1 Анализ эффективности функционирования налоговой системы

В современном мире налоговые поступления являются обязательными отчислениями и формируют большую часть доходов бюджетов разных уровней, они являются основным источником денежных средств любого государства. Своевременность уплаты налогов и сборов, влияют на экономическую безопасность страны и на качество жизни общества в целом. Главной задачей налоговых органов является контроль за соблюдением налогового законодательства, правильность и полнота исчислений налогов и обязательных платежей, своевременностью уплаты в бюджеты разных уровней.

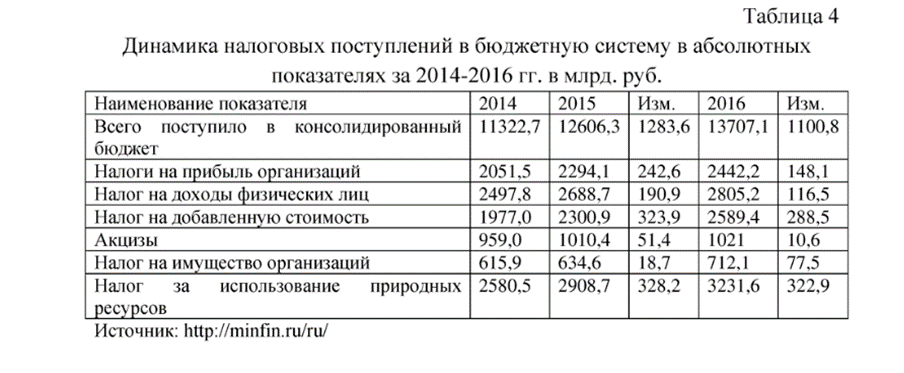

Таблица 2.1 Динамика налоговых поступлений в бюджетную систему в абсолютных показателях за 2014-2016 гг. в млрд руб.

Налоговая служба контролирует своевременность и полноту уплаты налоговых поступлений. Так же важную роль в формировании налоговой системы играет анализ статистических данных, можно сделать вывод по динамике поступлений и изучить структуру.

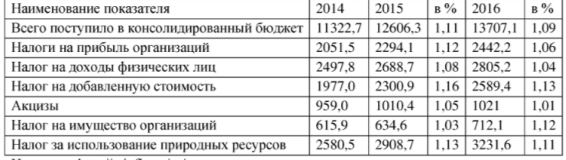

Рассмотрим показатели налоговых поступлений в бюджет РФ в 2014-2016 гг. Общая величина налоговых поступлений в 2015 г. возросла на 1283,6 миллиардов рублей, составив при этом 12 606,3 миллиардов рублей по сравнению с 2014 г. А в 2016 г на 1100, 8 миллиардов рублей и составила 13 707, 1 миллиардов рублей. Однако наблюдается сокращение темпа прироста этого показателя с 1,11 ы 2015 г. До 1,08 в 2016 г. ( Таблица3 )

Таблица 2.2. Динамика налоговых поступлений в бюджетную систему в относительных показателях за 2014 - 2016 гг. в млрд.руб

Проанализируем более тщательно динамику основных налоговых поступлений. Налог на прибыль организации в данном периоде имел положительный характер. Таким образом, в 2015 г. Наблюдалось увеличение на 242,6 миллиардов руб. В 2015 г. Прослеживается прирост налога на 12%, а в 2016 г. – 6%. Налог на прибыль в общей сумме налогов занимает третье место в общей сумме налоговых доходов федерального бюджета – это 7,95%, 7,6%, 7,3%. Поступление налога на прибыль организации в 2013 г составило всего 26% от уровня поступлений налога на прибыль в 2012 г .т.е произошло снижение на 74% - это связано с начавшимся в конце 2011 г мировым финансовым кризисом, следовательно, банкротством многих предприятий.

Таблица 2.3. Динамика поступлений налога на прибыль в федеральный бюджет за 2012- 2016 гг. ( млрд.руб)

Однако уже в 2014 г., благодаря антикризисным мерам государства, по сравнению с 2013 г. Сумма налога на прибыль имеет тенденцию к увеличению – разница составляет 31%, уже в 2016г. поступление налога на прибыль составило 49% от показателя 2012 г. [13]

2.2 Недостатки российской системы налогообложения

В уже сложившейся системе налогообложения страны можно выявить ряд недостатков, которые нужно минимизировать или же вовсе устранить:

- Нестабильность налоговой политики;

- Теневая экономика;

- Отсутствие стимулов для развития сектора экономики;

- Эффект инфляционного налогообложения;

- Несовершенство законодательной базы

- Проблема неплатежей

- Трудности реализации механизма налогообложения

- Тенденция к расширению доли прямых налогов;

- Фискальный характер системы налогообложения

- Раскроем несколько из вышеперечисленных недостатков:

Нестабильность налоговой политики. Большинство жителей нашей страны переживают, что вполне обоснованно, из-за нестабильной ситуации с государственными налогами, постоянную смену их видов, порядка уплаты, налоговых льгот и т.д., что впоследствии порождает большие проблемы в области организации какого-либо производства и предпринимательства, в анализе и прогнозировании финансовой ситуации. Из-за частой смены законов невозможно грамотно распланировать экономическую деятельность, что особенно болезненным является для малых и средних предприятий, ставя их на грань банкротства. Изменения в налоговом законодательстве не только препятствуют развитию малого и среднего бизнеса, а так же мешает и нормальному развитию крупных предприятий.

Влияние инфляционного налогообложения появляется в экономике с прогрессивной системой доходного населения. Налогоплательщик, регулярно получающий денежную компенсацию с открытой инфляцией, получает число людей с высокой заработной платой и, соответственно, с более высокой ставкой налога. В этом случае он дает ту часть своего дохода, которая была добавлена к первоначальной ставке заработной платы. Чтобы нейтрализовать этот эффект, необходимо совершенствовать систему налогового законодательства. Он должен предусматривать автоматическую коррекцию ставок подоходного налога в зависимости от динамики индекса цен.

Теневая экономика. Большой проблемой для системы налогообложения является теневая экономика. И капитал, который был укрыт от налогов, трудно вернуть в правовую сферу производства: крупные инвестиции могут привлечь внимание налоговых органов к источнику средств. Следовательно, столицы, которые уже попали в теневой оборот, уже навсегда остаются там или экспортируются за пределы страны.

Криминализация экономической деятельности представляет собой серьезную угрозу общественной жизни. Эта концепция порождает бюджетный кризис и также может быть одним из основных факторов финансового кризиса. В случае несовершенства законодательной базы в Налоговом кодексе существует неясная, неоднозначная формулировка, суть которой в разных ситуациях может быть проиллюстрирована по-разному. Это может привести к противоречию и путанице в нормативных документах.

Несовершенство законодательной базы может затруднить понимание налогоплательщиком нормативных документов. Эта проблема неплатежей обусловлена двумя факторами: во-первых, увеличением суммы отсрочек для платежей предприятиям, имеющим задолженность по платежам в бюджет страны, для поддержания заработной платы сотрудникам.

Предприятиям предоставляются рассроченные платежи сроком на шесть лет, в течение следующих четырех лет компания должна выплачивать начисленные проценты и штрафы. Однако даже на этих условиях не все предприятия могут погасить свои долги перед государством. Во-вторых, нехватка денег для уплаты налогов и низкая дисциплина налогоплательщиков, обусловленная менталитетом населения, отсутствие образования налоговой культуры.

Трудности с внедрением механизма налогообложения возникают при условии, что некоторые элементы налоговой системы неэффективны. В систему входит широкий аппарат таких отделов, как налоговая полиция, департаменты Департамента внутренних дел по экономическим преступлениям, а также Государственная налоговая инспекция. Несмотря на все усилия этих служб, процент неплатежей и сокрытия доходов от налогов и сборов в пользу государства не уменьшается. [20]

Изменения, произошедшие в сфере налогообложения за последние пять лет –это результаты курса положенного в 2008-2010 годах. И работа в данном направлении ведется и в настоящий момент. После кризиса этих лет Правительство РФ берет курс в налогообложении на устранение последствий экономического кризиса, а также на создание благоприятных условий для восстановления экономических показателей. Сокращение объемов и темпов производства, снижение деловой активности в сфере бизнеса грозило государству ростом уклонений от уплаты налогов.

Во-первых, это определяется довольно завышенной ставкой налога на прибыль (36%) и налога на добавочную стоимость, из-за чего приоритетным направлением является налоговое изъятие с юридических лиц (то есть хозяйствующих субъектов) Нужно постепенно переносить бремя налогообложения на физических лиц, но это потребует последовательной и целенаправленной политики в течение многих лет.

Государству всегда приходится решать две взаимоисключающие задачи: сначала нужно увеличить количество налоговых поступлений в бюджет, а потом уменьшить бремя налогоплательщиков. Одной из главных проблем налоговой системы является её усложненность.

На данный момент в Российской Федерации существует более 100 различных сборов и налогов. Необходимо отменить ряд «нерыночных» налогов, взимаемых с доходов, а не от прибыли (например, транспортного налога, платы за содержание жилья и т. д.), А также ряда налогов специального назначения (налог на участников дорожного движения на развитие дорожных сооружений, целевые налоги на содержание полиции).

Представители Министерства финансов Российской Федерации и Федеральной налоговой службы России считают, что необходимо не отклоняться от существующей системы налогообложения, предлагая постепенное внесение изменений в определенные блоки или подсистемы. Но с этой концепцией со временем возникают новые дисбалансы в системе налогообложения. В России растет число косвенных налогов, что свидетельствует о несогласованности налоговой системы и стремлении государства увеличить доходы в бюджет «любой ценой». Однако цена этой политики довольно высокая - инфляция, экономический застой, многократный рост цен на потребительские товары. Это приводит к инфляции, поскольку она стимулирует инфляцию цен. И это явление неудивительно, потому что те, кто производит товары, пытаются переложить всю нагрузку на конечных потребителей товаров - на население страны. Отсюда следует, что большая часть налогов становится косвенной, поскольку налоги переходят на потребитель, в том числе и в цене. Система налогообложения страны не отвечает специфике построения рыночной экономики, не учитывает тенденции развития налоговой системы в развитых странах и мировой опыт в целом.

Из этого следует, что реализация налоговой реформы в нашей стране необходима, но важно определить стратегию ее реализации. Основной целью является усиление регулирующей функции налогов, которая направлена на поиск компромисса между государством и предпринимателями, поощрение местных производителей и устранение существующих противоречий в действующем законодательстве. Система налогов в стране не сочетает интересы различных слоев общества. Эта функция обеспечила бы социальное равновесие, но ее отсутствие было заметным с точки зрения выраженной социальной стратификации в доходах населения. В этой связи основной целью является предоставление налоговой системы, которая способствовала бы развитию экономики страны, формированию полноценных субъектов рынка с одновременным решением проблемы сокращения дефицита бюджета и достижения финансовой стабильности с последующим переходом к экономическому росту. В целях соблюдения таких требований система налогообложения РФ должна быть радикально реформирована, изменения целевой области налогов и изменения механизма снятия налога с населения.

2.3 Налоговая стратегия и ее составляющие

Наиболее актуальными областями налоговой реформы являются:

- Полный комплекс реформ налоговой политики: все необходимые механизмы должны запускаться одновременно и в полном объеме. Для этого уменьшите налоговую нагрузку за счет снижения ставки налога для производителей и убедитесь, что все налоги выплачиваются в соответствии с законом;

- Упрощение системы налогообложения. Сократить количество «однотипных» налогов, установить конкретный список налогов и сборов;

- изменение уровня акционерного капитала налоговой системы в связи с такими же условиями для всех налогоплательщиков, а также отмена определенных налогов и сборов, которые отрицательно сказываются на развитии экономической деятельности;

- Стабильная налоговая система. Должен быть установлен определенный перечень региональных и местных налогов и сборов и их ставок. Сохранение выгод, связанных с решением задач по структурной перестройке экономики и стимулированию инвестиций;

- Изменение структуры налогов путем устранения этих налогов, которые налагают увеличение прибыли и доходов, заработной платы, занятости. Это будет стимулом для модернизации производства;

- снижение ставок НДС, а также введение налога на доходы, полученные от предприятия;

- Отказ в распространении налога на малый бизнес. Эта концепция должна применяться только к реальным малым предприятиям;

- Налогообложение природных ресурсов.

Существуют также другие предложения по реформированию налоговой политики:

- запрет на принятие законов, касающихся налогообложения «ретроактивно», что на практике довольно распространено;

- введение налогов, которые нарушают единое экономическое пространство Российской Федерации, запрещено;

- размер муниципальных налогов не должен превышать 5% от фонда заработной платы предприятий и организаций;

- аннулирование или изменение некоторых налоговых льгот;

- Борьба с так называемыми «черными деньгами». В решении правительства страны создана комиссия по разработке эффективных мер, которые должны полностью устранить этот феномен. Вся учетная отчетность должна учитываться и направлена на то, чтобы это явление больше не появлялось;

- Министерство финансов страны пытается решить проблему неадекватности системы налогообложения к высоким темпам инфляции. При высоком темпе инфляции бюджет не страдает, а население;

- создание единой налоговой системы по каждому субъекту страны;

- совершенствование существующей налоговой системы;

- балансирование налогообложения как юридических, так и физических лиц, увеличение неадекватной доли, взимаемой с граждан;

- расширение прав налогоплательщиков;

- Создание специальных налоговых судов.

Вопрос о путях совершенствования налоговой системы по сей день имеет значение. Основываясь на данных о функциональности налоговой политики, эффективным решением проблем в налоговой системе будет применение многонаправленной модели системы налогообложения, которая подразумевает сокращение бесполезных налогов, а также замещение прибыли налог с налога на расходы. После реализации этих предложений по изменению налоговой политики в России, со временем будет сформирована эффективная налоговая система и конкурентоспособная экономика на мировой арене. [22]

Налоговая система является важным элементом в регулировании национальной экономики, и правильная государственная политика в области налогообложения способна обеспечить стабильный экономический рост. Стоит также отметить, что налоговая система представляет собой целый комплекс правовых и организационных основ, формирующих налоговую политику государства. В свою очередь, налоговая политика обеспечивает сбор необходимых средств в пользу государства и генерирует финансовые ресурсы, необходимые стране для обеспечения экономического развития и которые впоследствии могут быть перераспределены между различными секторами экономики и разными слоями населения.

Этот аспект помогает поддерживать предприятия и организации, необходимые для устойчивого развития экономики, а также поддерживать покупательную способность бедных.

Правительство объявило о налоговой реформе. Все изменения вступят в силу с 1 января 2019 года. В России увеличатся налоги и сборы, а нагрузка на бизнес и граждан возрастет. Мы собрали полный перечень налогов, которые точно вырастут с 1 января 2019 года.

Повышение налогов на зарплату

С 1 января 2019 года вырастет федеральный и региональный МРОТ. Он составит прожиточный минимум за 2 квартал 2018 года. Таковы требования нового закона о МРОТ. На данный момент прожиточный минимум за этот период Правительство не установило.

Поэтому зарплату придется поднять, а значит, вырастет налоговая нагрузка. Ведь с зарплаты уплачивается НДФЛ (ставка 13%) и страховые взносы (ставка 30%).

С 1 января 2019 года вырастет на 10-15% предельная база по страховым взносам. Это зарплата за год, с которой платятся взносы в ПФР и ФСС. А значит, и взносов бизнес будет платить больше. Посмотрите статью "Практические советы, как с нового года применять поправки по взносам и НДФЛ".

Повышение ставки НДФЛ

28 марта в Думу внесен проект закона о повышении ставки НДФЛ и введении прогрессивной шкалы налога. А уже 2 апреля Комитет Госдумы по бюджету и налогам предложил принять проект к рассмотрению Госдумой.

Комитет Госдумы по бюджету и налогам предложил принять законопроект к рассмотрению. А пока направил запросы в Совет Федерации, Президенту, Правительству и заинтересованным ведомствам для подготовки заключения.

В законопроекте предлагается установить пониженную ставку НДФЛ 5% для граждан с доходами менее 100 тыс. рублей в год.

Те, кто зарабатывают от 100 тыс. до 3 млн. рублей в год, будут платить налог по ставке 13%.

Если работник получает от 3 до 10 млн. в год, ставка составит 18%. А для тех, кто зарабатывает более 10 млн. руб. — 25%.

Сейчас действует единая ставка НДФЛ 13% со всех доходов граждан независимо от уровня их доходов. Подробнее о ставках вы можете узнать из статьи "Ставки НДФЛ в 2018 году (таблица, изменения)".

Снижение ставки взносов

Ставка пенсионных взносов будет зафиксирована на уровне 22%. Об этом сообщил министр финансов Антон Силуанов на пресс-конференции по итогам заседания Правительства, на котором было объявлено о повышении ставки НДС до 20% и повышении пенсионного возраста.

«Правительство РФ предлагает на бессрочной основе зафиксировать тариф страховых взносов на обязательное пенсионное страхование в размере 22% с предельной величины базы для обложения взносами и 10% сверх предельной величины», — сказал Силуанов.

Силуанов напомнил, что сейчас тариф пенсионных взносов по НК РФ составляет 26%, однако на льготный период до 2020 года ставка снижена до 22%. Эта ставка будет сохранена и после 2020 года, сообщил министр.

Повышение ставки НДС

Уже точно известно, что с 1 января 2019 года ставка НДС вырастет 18 до 20%. Льготная ставка на детские и социально значимые товары останется на уровне 10%. См. перечень социально значимых товаров.

Анонсированное повышение НДС с 18 до 20% не затронет малый бизнес. Это связано с тем, что малый бизнес на УСН, ЕНВД и патенте не платит НДС. Такое освобождение прописано в Налоговом кодексе.

Статья 346.11 НК РФ, пункт 2

Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций..., налога на имущество организаций. Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также налога на добавленную стоимость, уплачиваемого в соответствии со статьями 161 и 174.1 настоящего Кодекса.

Только в 4 случаях малый бизнес должен платить НДС в 2019 году

Бизнес, который работает сейчас на общей системе, задумывается о переходе на упрощенку с 2019 года. Сделать это можно при численности работников до 100 человек и доходах за 9 месяцев 2018 года не более 112 млн. руб.

У упрощенцев, помимо льготы по НДС, есть еще ряд преимуществ. Например, периодические журналы стоят меньше. А сегодня наш журнал «Упрощенка» дарит 4 месяца за подписку на 6 месяцев. Платите за полгода, а читайте 10 месяцев!

Рост акцизов в 2019 году

С 1 января 2019 года вырастут акцизы на подакцизные товары на 10%. Особенно существенно вырастут акцизы на алкоголь и сигареты.

Но самое чувствительное повышение касается ставок на топливо, ведь почти весь бизнес связан с перевозками. И чем выше ставка акцизов, тем выше конечные цены.

Напомним, в 2018 году наблюдается резкий рост цен на бензин. Поэтому Правительство решило откатить запланированное повышение акцизов, которое было намечено на 1 июля 2018 года (акцизы повышаются дважды в год). Именно поэтому скорее всего с 1 января 2019 года также будет корректировка НК РФ в части акцизов на топливо, но уже в большую сторону, чтобы отыграть потери. Напомним, что ставки акцизов установлены в НК РФ до 2020 года включительно с повышением. И власти их будут еще корректировать.

Рост налоговой нагрузки на упрощенцев

Госдума полностью поменяла список видов деятельности для льготной ставки взносов 20% и привела его в соответствии с новым ОКВЭД-2. Поэтому кто-то может льготу потерять, а кто-то приобрести.

Эти изменения вступили в силу с 2018 года, но возможно, с 2019 года упрощенцев также ждут изменения в этой части.

Изменение ставок по налогу на прибыль в 2019 году

С 2019 года изменились льготные ставки по налогу на прибыль, соответствующий закон подписал Президент Путин. Таблицу всех ставок по налогу с учетом изменений смотрите в таблице.

Отмена налога на имущество в 2019 году

С 1 января 2018 года власти России ввели налог на движимое имущество. Платить налог должны организации по ставке 1,1%.

Теперь же власит решили полностью отменить налог на движимое имущество. Об этом стало известно по итогам заседания Правительства РФ. Изменения вступят в силу с 1 января 2019 года.

«Предлагается отменить сложный для бизнеса и дестимулирующий инвестиции налог на движимое имущество. <...> Надеемся на принятие их (налоговых решений) парламентом в весеннюю сессию»,— сообщил министр финансов Антон Силуанов.

Бизнес, который работает сейчас на общей системе, задумывается о переходе на упрощенку с 2019 года. Сделать это можно при численности работников до 100 человек и доходах за 9 месяцев 2018 года не более 112 млн. руб.

Рост ЕНВД с 2019 года

С 1 января 2018 года на 4 процента повышен ставка ЕНВД. Налог повышен приказом Минэконоразвития от 30.10.2017 № 579. Это было первое повышение за три года.

В расчете налога участвует коэффициент инфляции под названием К1. В 2014-2016 годах этот коэффициент не поднимали. Он составлял 1,798.

И вот впервые за три года власти повысили К1 — в 2018 году он составил 1,868. Зная это нетрудно посчитать, что с 2018 года вмененщики будут платить ЕНВД почти на 4% больше, чем в 2017 году.

Такое же приблизительно повышение ожидается и в 2019 году для ЕНВД.

Повышение налогов для ИП

С 1 января 2019 года взносы ИП за себя увеличатся.

Взносы в ПФР составят 29 354 рублей, а в ФФОМС — 6 884 рублей (ст. 430 НК РФ). Также останется платеж 1% с доходов.

В 2018 году фиксированные платежи составляют: в ПФР — 26 545 руб., ФФОМС –— 5840 руб. Если доход превышает 300 000 руб., предприниматель уплачивает страховые взносы в размере 1% от суммы превышения.

2.4 Налоговые реформы и перспективы развития налоговой системы

Приоритеты Правительства Российской Федерации в области налоговой политики остаются прежними - создание эффективной и стабильной налоговой системы, обеспечивающей бюджетную устойчивость в среднесрочной и долгосрочной перспективе. Основными задачами налоговой политики по-прежнему являются поддержка инвестиций, развитие человеческого капитала, повышение предпринимательской активности. Налоговая система Российской Федерации должна сохранять свою конкурентоспособность по сравнению с налоговыми системами государств, которые борются на мировом рынке для привлечения инвестиций, а процедуры налогового администрирования должны быть максимально удобными для добросовестных налогоплательщиков.

Вопрос о полном сокращении налоговых льгот остается весьма спорным. Некоторые авторы считают, что отмена налоговых льгот компенсирует снижение доходов бюджета, впоследствии снижение налогов, восстановление принципа единообразия и справедливое распределение налогового бремени.

Если вы просто проводите политику налоговых льгот, это означает лишение государства одного из инструментов регулирования экономики, способности идентифицировать и стимулировать приоритетные отрасли.

В нашей экономике и так серьезно, и отрицательно, единообразие и «справедливость» налогообложения. Равные для всех или почти все ставки основных федеральных налогов - для прибыли, добавленной стоимости и т. д - приводят к тому, что налоговое давление в производстве выше, чем в торговле и закупочной деятельности, при обслуживании.

Можно устранить некоторые налоговые льготы, но это не должно влиять на стимулы к подоходному налогу, стимулирующие инвестиционную деятельность, это не должно касаться малых предприятий, которые выступают против бывших государственных монополий, которые по-прежнему удерживают рынок сырьевых товаров сегодня. Что касается научных исследований, исследований, выгоды не должны быть прекращены, но расширены.

Учитывая нерешенную проблему с жильем, вы нуждаетесь в НДС для организаций, которые строят жилые дома, а для подоходного налога - для граждан-разработчиков. А также для налога на имущество для домовладельцев, кроме тех, кто использует его для получения дохода. Мы должны говорить о разумной налоговой политике, в том числе с помощью льгот, а не об их полном сокращении.

Важнейшим фактором нынешней налоговой политики является необходимость поддержания баланса бюджетной системы Российской Федерации. В то же время необходимо сохранить налоговую нагрузку без изменений для отраслей экономики, в которых достигается ее оптимальный уровень. Итак, рассмотрим изменения в Налоговом кодексе Российской Федерации (далее - Налоговый кодекс Российской Федерации), который вступил в силу с 1 января 2015 года.

Хотелось бы начать с Федерального закона от 02.12.2013 № 334-ФЗ «О внесении изменений в часть 2 Налогового кодекса Российской Федерации и статью 5 Закона РФ« О налогах на имущество физических лиц ». срок для уплаты налога на имущество физических лиц, земельный налог, транспортный налог физическими лицами - 1 октября года, следующего за налоговым периодом.

Это было сделано, во-первых, для удобства администрирования этих налогов, с учетом единого налогового уведомления и для местных бюджетов, чтобы иметь возможность получать наличные деньги раньше.

Федеральный закон от 02.04.2014 № 52-ФЗ «О внесении изменений в часть первая и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»: обязательство физических лиц представлять информацию о собственности, в отношении которой они не получал налоговых уведомлений и не платил налоги.

Информация может быть представлена в налоговые органы по месту жительства или по месту нахождения недвижимого имущества и (или) транспортных средств

С введением этой нормы с 1 января 2015 года необходимо вести информационную работу с налогоплательщиками, чтобы информировать их о новой пошлине с учетом тех особенностей, которые предусмотрены Налоговым кодексом, когда обязанность предоставлять информацию не является доступный.

С 1 января 2017 года вступили в силу изменения статьи 129.1 Налогового кодекса Российской Федерации, предусматривающие налоговое обязательство в виде штрафа в размере 20% от суммы неоплаченного налога в отношении недвижимого имущества имущество и (или) транспортное средство, для которого оно не представлено без предварительного уведомления).

Иными словами, если налогоплательщик, у которого была обязанность, предусмотренная в пункте 2.1. статья 23 Налогового кодекса Российской Федерации при предоставлении сообщений и документов по объектам недвижимости с 01.01.2015 г., но такое сообщение им не предоставляется, то налоговый орган, если такой объект идентифицирован после 01/01 / 2017, должен будет рассчитать налог в отношении недвижимого имущества и (или) транспортных средств, не более, чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, и соответственно применять налоговые санкции, предусмотренные статьей 129.1 Налогового кодекса Российской Федерации.

Основные изменения налогового законодательства в отношении имущественных наследований федерального Федерального закона от 04.10.2014 г. №284-ФЗ «О внеочередном изменении в статистике 12 и 85 ч.1 и ч.2 НК РФ и призвании утративших сил Закона РФ« О знаниях на физическом уровне », ко торых поставлена точка в формировании в полном обьем НК РФ: вступление в систему 1 январья 2015 г. гл. 32 НК РФ - Налог на умение физических лиц, и применение утративших сил Закона РСФСР от 09.12.1991 г. №2003-1 «О налогах на физическое физическое лицо».

Неоходимость реформации налога на знание физических функций основывается на первой части, на изобретательной стоимости - стоимост затрат на строительство с точностью изнастройки, без учета мелкоположения обьекта, она в раю отличает от обьектов сопоставших по риночной стоимости. Кром того, не бывшие вовлечены в налооблокаемый оборот отдельных обьектов, вверонных в экспериментах с начиной с 2008 г. (регистрирующими по uproshchonnoy skheme); всеобъекты, vvedonnyye в ekspluatatsiyu nachinaya с 2013 г .; a takzhe ob "yktty priobretonnyye физических лиц и организаций.

Printsipial'nyye otlichiya:

1. Меняется налоговая база: изобретательская стоимость на кадастровой стоимости.

2. Кодекс сонижена налоговая ставка. Если Законом №2003-1, максимальная ставка, использованная в размах 2%, до gl.32 NK RF - от 0 до 0,3%. Это далека для использования налоговой нагрузки на граж дан в связи с изменением налоговой базы.

3. Сохранится действующие и гарантированные, Законод №2003-1 bylo predusmotreno 15 лет, которые принадлежат гражданам, v gl.32 НК РФ добавляются 2 дополнительные категории, в том числе и в том, что они категориальны отнесены:

Основные изменения в налоговом законодательстве в отношении налога на имущество были внесены Федеральным законом от 04.10.2014 № 284-ФЗ «О внесении изменений в статьи 12 и 85 части 1 и части 2 Налогового кодекса и о признании недействительным Закона о Российская Федерация «Об имущественных налогах физических лиц», которая указала на формирование полного объема Налогового кодекса: введение произошло 1 января 2015 года, глава 32 Налогового кодекса Российской Федерации - налог на имущества физических лиц и признания Закона РСФСР от 09.12.1991 № 2003-1 «О налогах на имущество физических лиц».

Необходимость реформирования налога на имущество физических лиц основывалась главным образом на том факте, что стоимость инвентаря - стоимость затрат на строительство с учетом амортизации без учета местоположения объекта в несколько раз отличается от объектов, сопоставимых в рыночная стоимость. Кроме того, отдельные объекты, введенные в эксплуатацию с 2008 года (зарегистрированные по упрощенной схеме), не были задействованы в налогооблагаемом обороте; Все объекты введены в эксплуатацию с 2013 года; а также объекты, приобретенные физическими лицами из организаций.

Основные отличия:

1. Налоговая база меняется: инвентарная стоимость кадастровой стоимости.

2. Налоговая ставка была уменьшена Кодексом. Если в соответствии с Законом № 2003-1 максимальная ставка установлена на уровне 2%, то Глава 32 Налогового кодекса Российской Федерации - от 0 до 0,3%. Это делается для снижения налоговой нагрузки на граждан из-за изменений в налоговой базе.

3. Существующие привилегии и гарантии остаются в силе, Закон № 2003-1 предусматривает 15 льготных категорий граждан, в Разделе 32 Налогового кодекса добавлены две дополнительные категории, в том числе следующие категории:

- лица, занимающиеся профессиональной творческой деятельностью,

- в отношении специально оборудованных помещений, объектов, используемых ими исключительно как творческие мастерские, ателье, студии, а также жилые помещения, используемые для организации открытых непубличных музеев, галерей, библиотек - на период их использования - отдельных лиц - в отношении хозяйственных зданий или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личных подсобных, дачи, садоводства, садоводства или индивидуального жилищного строительства.

Налоговый кодекс Российской Федерации предусматривает только 5 видов объектов налогообложения, в отношении которых физические лица могут использовать право на получение пособий и только по отношению к одному объекту налогообложения каждого типа по выбору налогоплательщика.

Налоговые льготы предоставляются в отношении следующих видов налогооблагаемых товаров:

1) квартира или помещение;

2) жилое здание;

3) помещения или сооружения;

4) экономическая структура или структура;

5) гараж или место для машины.

Предоставление налоговых льгот для объектов с кадастровой стоимостью более 300 миллионов рублей, а также объектов, используемых в предпринимательской деятельности, Налоговый кодекс Российской Федерации не предоставляется.

В этом случае выгоды распространяются на один объект каждого типа (жилой дом, гараж и т. д.).

Ч.32 НК РФ предоставил право субъектов Российской Федерации установить единую дату для применения процедуры определения налоговой базы на основе кадастровой стоимости объектов налогообложения на территории этого субъекта Российской Федерации Федерации, принимая во внимание положения статьи 5 Налогового кодекса. До 1 января 2020 года все субъекты Российской Федерации должны перейти на процедуру определения налоговой базы на основе кадастровой стоимости налогооблагаемых товаров.

Кроме того, Закон № 284-ФЗ также вносит изменения в главу 31 НК РФ «Земельный налог», а именно порядок учета изменений кадастровой стоимости объектов недвижимости при определении налоговой базы по земельному налогу и налогу на имущество организаций (с технической ошибкой - с налоговым периодом ошибки, когда ее оспаривают комиссия или суд - из налогового периода, подавшего заявку в комиссию и суд);

- земельные участки, являющиеся частью общей собственности многоквартирного дома, исключаются из объектов налогообложения по земельному налогу.

Необходимо отметить еще одно изменение, которое стимулирует инвестиционную активность отдельных лиц. Федеральный закон № 420-ФЗ от 28 декабря 2013 года, глава 23 Налогового кодекса Российской Федерации был дополнен ст. 219.1 «Инвестиционные налоговые вычеты». Положения настоящей статьи устанавливают три различных типа налоговых вычетов:

в размере положительного финансового результата, полученного налогоплательщиком в налоговом периоде от продажи (погашения) ценных бумаг, обращающихся на организованном рынке ценных бумаг и удерживаемых налогоплательщиком более трех лет;

в размере денег, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет;

в размере дохода, полученного от операций, учитываемых на индивидуальном инвестиционном счете.

Все эти вычеты имеют четкую направленность на стимулирование инвестиционной деятельности лиц, которые осуществляют долгосрочные финансовые вложения.

Положения ст. 219.1 Налогового кодекса вступил в силу с 1 января 2015 года, но право на получение инвестиционных налоговых вычетов из этого периода будет доступно только в отношении вычета в размере положительного финансового результата, полученного налогоплательщиком в течение налогового периода с продажа (выкуп) ценных бумаг. [12]

Налоговая система государства, налоги и их типы подразумевают группировку на определенных уровнях. Но уровень конкретизируется двумя взаимосвязанными признаками: в какой бюджет зачисляется платеж, а власти какого уровня устанавливают налоговые нормы. Итак, есть только три уровня: федеральный. Платежи федерального уровня зачисляются непосредственно в бюджет Федерации (самый высокий уровень). Нормы и принципы налогообложения (объект, база, ставки, льготы, периоды, изъятия, отчетность и сроки) регулируются Кодексом и Конституцией, федеральными законами, постановлениями Президента, решениями Правительства России. Федеральные обязательства применимы по всей стране. Региональные. Плата, подлежащая зачислению в казну региона, субъекта, автономного района, региона, города федерального значения. Поэтому основные правила налогообложения устанавливаются властями субъекта Российской Федерации. Нормы действительны только для определенного региона. Местный. Обязательства, которые выплачиваются в бюджет муниципалитета. Принципы налогообложения устанавливаются властями местных администраций на индивидуальной основе. Однако положения, регулируемые местными и региональными органами власти, не могут противоречить федеральным нормам. То есть полномочия субъекта или муниципального образования могут снизить ставку, ввести привилегию или освобождение, отменить или ввести отчетные периоды и авансовые платежи. Но для дополнения или корректировки налоговой системы Налоговый кодекс Российской Федерации и виды платежей не имеют права. Мы подробно описали текущую классификацию в отдельной статье «Федеральные, региональные и местные налоги». Налоговая система России: кратко о элементах. Эффективность определяется не только ее структурой, но и ее составными элементами. Выделяют следующие элементы: виды налогов, сборов, взносов (с 2017 года) и других платежей; права и обязанности налогоплательщиков и государственных органов; набор методов и типов контроля; наложение ответственности на нарушения налоговых норм; принципы и обоснование для установления фискальных платежей; установленная процедура обжалования. Несмотря на множество элементов, основой налоговой системы Российской Федерации является ее правовая основа, а именно Налоговый кодекс. Налоговая система Российской Федерации и проблемы ее совершенствования Основным направлением налоговой системы является создание рационального, эффективного и справедливого механизма, обеспечивающего достойный экономический рост для всего государства. Однако, как показывает практика, ключевым направлением является увеличение стимула для сбора бюджетных платежей. В то же время растущие стимулы для сбора бюджетных обязательств позволили российской экономике выйти на новый, более высокий уровень развития. Это связано с тем, что законодатели предложили рациональные типы и режимы налогообложения, которые уменьшают бюджетное бремя плательщиков. Следовательно, большинство хозяйствующих субъектов решили выйти из теневой экономики. Однако нынешние подходы несовершенны и требуют многочисленных изменений.

Заключение

Проблемы становления эффективной налоговой системы очень важны на сегодняшний день, особенно а кризисной ситуации экономики.

В настоящее время во всем мире наблюдается тенденция к упрощению налоговой системы, так как это сделает легче работу налоговых органов, юридических и физических лиц. Налоговая система является главным механизмом влияния государства на становление и развитие хозяйства и определяет будущее развитие экономики.Для пополнения бюджета государства требуется взимание налогов и именно их формирования будет зависеть развитие общества в целом.

Общая величина налоговых поступлений в 2015 г. возросла на 1283,6 млрд.руб, составив при этом 12606,3 млрд.руб., по сравнению с 2014 г. А в 2016 г. на 1100,8 млрд.руб, и составила 13707,1 млрд.руб. Однако наблюдается сокращение темпа прироста этого показателя с 1,11 в 2015 г. до 1,08 в 2016 г.

За 2014-2016 гг. рост общего поступления налогов в бюджет РФ можно сопоставлять с ростом поступлений по налогу на прибыль организации, налогу на добавленную стоимость и налогу за пользование природными ресурсами.

Главным недостатком действующей налоговой системы является переориентация в основном на прямые налоги, налоги на потребление, а также увеличение налогового пресса на физических лиц. Также проблемой налоговой системы России является низкий налоговый контроль. Нужно снизить высокий фискальный характер налоговой системы, затрудняющий реализацию стимулирующей и регулирующей функции налогообложения.

Для решения ряда проблем в налоговой системе России необходимо упрощение налоговой системы страны, имеющей свыше 100 различных налогов и сборов. Следует отказаться от налогов-двойников, т.еот одноименных налогов, поступающие в разные бюджеты. Более оправданным является наличие единых налогов с законодательным разделением долей, зачисляемых в федеральный и территориальные бюджеты.

Несмотря на недостатки, налоговая система выполняет важную функцию регулятора всей экономической системы. В настоящий момент нужно направить курс российской налоговой политики на поддержание устойчивого экономического развития, поддержку инновационных площадок страны, а также на противодействие кризисным ситуациям, снижение налогового бремени налогоплательщиков.

Список использованной литературы

1.Черник, Дмитрий Георгиевич (доктор экономических наук ; 1937).Основы налоговой системы [Текст] : учебник для вузов / Д.Г.Черник, А.П.Починок, В.П.Морозов. - 2-е изд., перераб. и доп. - Москва : ЮНИТИ, 2000.

2. [Электронный ресурс]URL:https://studfiles.net/preview/2799765/