Налоговая система РФ и проблемы ее совершенствования (Понятие налоговой системы)

Содержание:

ВВЕДЕНИЕ

Налоги - это один из основных, конституирующих признаков государства, отражающих его природу и назначение, а потому носящий принудительный характер. Количественно они выражаются в уровне налогообложения, перечне налогов, учитывающем, как правило, территориальной устройство страны. Является ли этот показатель определяющим для развития этой страны, т.е. каково значение уровня налогообложения и того разнообразия налогов, которое определено в законодательстве. Иными словами является ли налоговое воздействие определяющим для экономического положения.

Научная литература, воззрения экономистов, не всегда должным образом освещенные в ней, дают однозначный ответ. Качество налогового администрирования, уровень коррупции, а также издержки на исполнение налогового законодательства – вот те факторы, которые подлежат учету в первую очередь. Именно они являются своего рода ориентирами, индикаторами для свободного развития бизнеса. Спору нет, налоговая система во многом соответствует, адекватна уровню развития страны. Высокая ставка налогов часто не способствует законопослушному, правомерному поведению налогоплательщиков, они уклоняются от их уплаты (в случае, к примеру, с единым социальным налогом, который, подчеркивается, тяжел для отраслей с высокой добавленной стоимостью). Т.е. немаловажный характер имеет прогрессивный характер налогообложения.

Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей и предприятий, независимо от ведомственной подчиненности, форм собственности и организационно-правовой формы предприятия.

Актуальность выбранной темы обусловлена тем, что в условиях рыночных отношений налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства.

Кроме того, с помощью налогов государство получает в свое распоряжение ресурсы, необходимые для выполнения своих общественных функций. За счет налогов финансируются также расходы по социальному обеспечению, которые изменяют распределение доходов. Система налогового обложения определяет конечное распределение доходов между людьми.

Целью курсовой работы является исследование налоговой системы Российской Федерации, оценка ее эффективности и выработка направлений ее совершенствования.

Для достижения указанной цели необходимо:

- дать понятие налоговой системы;

- раскрыть основные принципы налогообложения;

- изучить структуру налоговой системы Российской Федерации;

- проанализировать налоговые поступления в бюджет;

- рассмотреть изменения налоговой системы в 2017 году;

- предложить направления совершенствования налоговой системы Российской Федерации.

Объектом исследования выступает налоговая система Российской Федерации.

Проблема организации и структуры налоговой системы широко освещена в трудах таких авторов, как Черника Д.Г., Шаталова С.Д., Романовского М.В., Врублевской О.В. и других.

Методологической основой работы послужили законодательные, нормативные материалы по проблемам налоговой системы, труды отечественных экономистов в области теории и практики государственных финансов и налогов, инструктивные документы Министерства Финансов, материалы периодических изданий по исследуемому вопросу.

Источниками информации явились данные Минфина России, Федеральной налоговой службы России, Росстата.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПОСТРОЕНИЯ НАЛОГОВОЙ СИСТЕМЫ

1.1. Понятие налоговой системы

Налоговая система представляет собой единую совокупность однородных элементов, объединенных в единое целое и выполняющих единую задачу - изъятие налогов и сборов с субъектов налога в соответствующие бюджеты и внебюджетные фонды территориальных образований.

Налоговую систему любого государства можно рассматривать как законодательно принятую в государстве совокупность налогов и сборов, изымаемых соответствующими органами с субъектов налога (налогоплательщиков).

Толкушкин А.В. дает следующее определение налоговой системы: «налоговая система - это совокупность предусмотренных налогов, принципов, форм и методов их установления, изменения или отмены, уплаты и применения мер по обеспечению их уплаты, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства» [21, с. 56].

Система налогообложения является в высшей степени сложным механизмом. Для участников налоговых отношений в России эта сложность определяется чрезмерной динамичностью налоговой системы, переменчивым и зачастую противоречивым законодательством.

«В связи с тем, что налоговая система является не изолированной, самостоятельно существующей и развивающейся системой, а составным звеном финансовой системы государства, все финансовые процессы, протекающие в экономической и социальной сферах в той или иной мере воздействуют на налоговую систему» [10, с. 45].

Таким образом, «оптимально построенная налоговая система должна, с одной стороны, обеспечивать финансовыми ресурсами потребности государства, а с другой стороны, не только не снижать стимулы налогоплательщика к предпринимательской деятельности, но и обязывать его к постоянному поиску путей повышения эффективности хозяйствования» [7, с. 91], - делает вывод Горский И.В.

«Многовековая практика построения налоговых систем в странах с развитой рыночной экономикой выработала определенные показатели, за пределами которых невозможна эффективная предпринимательская деятельность. Мировой опыт налогообложения показывает, что изъятие у налогоплательщика до 30 - 40 процентов дохода - та черта, за пределами которой начинается процесс сокращения сбережений и тем самым инвестиций в экономику. Если же ставки налогов и их число достигают такого уровня, что у налогоплательщика изымается более 40 - 50 процентов его доходов, то это полностью ликвидирует стимулы к предпринимательской инициативе и расширению производства» [3, с. 147]. Данная зависимость называется кривой Лаффера (Приложение 1).

Таким образом, согласно теории А. Лаффера увеличение налоговых ставок только до определенного предела способствует росту налоговых поступлений, при его достижении поступление налогов начинает постепенно замедляться, а затем при превышении этого предела идет или плавное снижение доходов бюджета, или же резкое их падение. «Необоснованное увеличение налогового бремени, согласно А. Лафферу, является первопричиной развития теневого сектора экономики» [12, с. 115]. Именно А. Лаффер обосновал, что только снижение налоговой нагрузки стимулирует предпринимательскую деятельность, развивает инициативу и предприимчивость. Рост доходов в бюджет в этом случае осуществляется не за счет нагнетания налогового бремени на товаропроизводителей, а за счет увеличения производства и расширения на этой основе налогооблагаемой базы. Вместе с тем «кривая А. Лаффера» лишь показывает указанную зависимость, но не дает четкого представления о предельно допустимой величине налоговых изъятий в бюджет страны. «Эта величина не может быть постоянной и достаточно точной, в немаловажной степени ее уровень зависит от финансового состояния налогоплательщиков в конкретной стране, от состояния экономики этой страны в целом» [8, с. 127].

Проблема организации современной налоговой системы для отечественной научной литературы является относительно новой. Интерес к данной теме появился недавно и был связан, в основном, с развитием рыночной экономики в России.

«В принципе, налоговая система России построена таким образом, что перед нею все равны. Не существует какой-либо «дискриминации» налогоплательщиков, скажем, по формам собственности или территориальному расположению» [14, с. 86]. Но вместе с тем в российской налоговой системе налоговое бремя перекладывается на определенный круг налогоплательщиков, вследствие чего они испытывают чрезмерное налоговое давление.

По этому поводу Аронов А.В. высказывается следующим образом: «Проблема снижения налогового бремени в российской налоговой системе в значительной степени связана с расширением налогооблагаемой базы в результате вовлечения в сферу уплаты налогов теневого бизнеса, «расчистки» неплатежей в экономике, укрепления налоговой и финансовой дисциплины. Создание благоприятных налоговых условий для функционирования легальной экономики, законопослушных налогоплательщиков целиком и полностью зависит от решения этих проблем. Поэтому необходимо, чтобы Налоговый кодекс РФ кардинально изменил ситуацию с реальным снижением налогового бремени для российских налогоплательщиков» [4, с. 92].

1.2. Основные принципы налогообложения

«Налоговые системы большинства стран складывались столетиями под воздействием различных экономических, политических и социальных условий. Поэтому вполне естественно, что налоговые системы разных стран отличаются друг от друга: по видам и структуре налогов, их ставкам, способам взимания, фискальным полномочиям органов власти разного уровня, уровню, масштабам и количеству предоставляемых льгот и ряду других важнейших признаков» [17, с. 49]. Вместе с тем для всех стран существуют общие принципы, позволяющие создать достаточно оптимальные налоговые системы. Эти принципы многообразны и многочисленны, в то же время в их числе можно выделить наиболее важные.

В первую очередь необходимо выделить принцип равенства и справедливости. «Распределение налогового бремени должно быть равным, т.е. каждый налогоплательщик должен вносить справедливую долю в государственную казну» [19, с. 54].

В мировой практике существует два подхода к реализации принципа равенства и справедливости. Первый подход состоит в обеспечении выгоды налогоплательщика. «Согласно этому подходу уплачиваемые налоги соответствуют тем выгодам, которые налогоплательщик получает от услуг государства, т.е. налогоплательщику возвращается часть уплаченных налогов путем выплат из бюджета различного рода компенсаций, трансфертов, финансирования образования, здравоохранения и др. Таким образом, в данном случае имеет место связь указанного подхода со структурой расходов бюджета» [9, с. 82].

«Второй подход к реализации принципа равенства и справедливости состоит в способности налогоплательщика платить налоги. В данном случае этот подход не привязан к структуре расходов бюджета. Каждый платит свою долю в зависимости от платежеспособности» [6, с. 78].

В построении налоговых систем эти два подхода, как правило, сочетаются, что обеспечивает наиболее благоприятные условия для реализации этого важнейшего принципа построения налоговой системы.

Многие ученые и практики выделяют принцип эффективности налогообложения, который вобрал в себя ряд достаточно самостоятельных принципов, объединенных общей идеологией эффективности:

- налоги не должны оказывать влияние на принятие экономических решений, или, по крайне мере, это влияние должно быть минимальным;

- налоговая система должна содействовать проведению политики стабилизации и развитию экономики страны;

- не должны устанавливаться налоги, нарушающие единое экономическое пространство и налоговую систему страны. Поэтому не имеют права на существование налоги, которые могут прямо или косвенно ограничивать свободное перемещение в пределах территории страны товаров (работ, услуг) или финансовых средств либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций;

- «налоговая система должна исключать возможность экспорта налогов. В связи с этим не должны устанавливаться региональные либо местные налоги для формирования доходов какого-либо субъекта Федерации или муниципального образования в стране, если их уплата переносится на налогоплательщиков других субъектов Федерации или муниципальных образований» [11, с. 91];

- налоговая система не должна допускать произвольного толкования, но в то же время должна быть понята и принята большей частью общества. «Налог, который налогоплательщик обязан платить, должен быть определен точно, а не произвольно: время, способ и сумма платежа должны быть в точности известны налогоплательщику» [18, с. 53];

- максимальная эффективность каждого конкретного налога, выражаемая в низких издержках государства и общества на сбор налогов и содержание налогового аппарата. Иными словами, «административные расходы по управлению налоговой системой и соблюдению налогового законодательства должны быть минимальными» [16, с. 82].

Важное значение при формировании налоговой системы имеет принцип универсализации налогообложения.

Суть его можно выразить двумя взаимосвязанными требованиями:

- налоговая система должна предъявлять одинаковые требования к эффективности хозяйствования конкретного налогоплательщика вне зависимости от форм собственности, субъекта налогообложения, его отраслевой или иной принадлежности. Иными словами, не допускается установление дополнительных налогов, повышенных либо дифференцированных ставок налогов или налоговых льгот в зависимости от форм собственности, организационно-правовой формы организации, гражданства физического лица, а также от государства, региона или иного географического места происхождения уставного (складочного) капитала (фонда) или имущества налогоплательщика;

- должен быть обеспечен одинаковый подход к исчислению налогов вне зависимости от источника или места образования дохода или объекта обложения.

Принцип одновременности обложения означает, что в нормально функционирующей налоговой системе не должно допускаться обложение одного и того же источника или объекта двумя или несколькими налогами. Иными словами, один и тот же объект может облагаться налогом только одного вида и один раз за определенный законодательством налоговый период.

«Рациональная и устойчивая налоговая система невозможна без соблюдения принципа стабильности налоговых ставок. Реализация этого принципа обеспечивается тем, что налоговые ставки должны утверждаться законом и не должны часто пересматриваться» [5, с. 124]. Одновременно с этим принципом в налоговой практике нередко используется и принцип дифференциации ставок в зависимости от уровня доходов налогоплательщика.

Исключительно важным, особенно в условиях федеративного государства, является соблюдение принципа четкого разделения налогов по уровням государственного управления. Этот принцип обязательно должен быть закреплен в законе и имеет в виду, что каждый орган власти (федеральный, региональный, местный) наделяется конкретными полномочиями в области введения, отмены налогов, установления льгот, ставок налогов и т.д.

«Одним из принципов, сформулированным еще А.Смитом, является принцип удобства и времени взимания налога для налогоплательщика. Исходя из этого принципа, каждый из всей совокупности налогов должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для налогоплательщика» [15, с. 61]. Иными словами, при формировании налоговой системы и введении любого налога должны быть ликвидированы все формальности, акт уплаты налога должен быть максимально упрощен: уплата налога должна производиться не получателем дохода, а предприятием, на котором он работает; налоговый платеж приурочивается ко времени получения дохода.

Исходя из вышеизложенного принципа удобства и времени взимания налогов особую актуальность приобретает принцип разумного сочетания прямых и косвенных налогов. «Для реализации этого принципа должно использоваться все многообразие видов налогов, позволяющее учесть как имущественное положение налогоплательщиков, так и получаемые ими доходы» [10, с. 59]. Кроме того, использование данного принципа важно для стабильности финансов государства, особенно в период обострения кризисной ситуации в экономике, поскольку экономически более обоснованно иметь много источников пополнения бюджета со сравнительно низкими ставками и широкой налогооблагаемой базой, чем один - два вида поступлений с высокими ставками налогообложения.

В российской экономической литературе нередко выделяется еще один принцип налогообложения, а именно: научный подход к установлению конкретной величины ставки налога. «Суть этого принципа состоит в том, что величина налоговой нагрузки на налогоплательщика должна позволять ему после уплаты налогов иметь доход, обеспечивающий ему нормальное функционирование» [14, с. 83].

Немецкий ученый-экономист Адольф Вагнер объединил все принципы налогообложения в четыре группы (Приложение 2).

Таким образом, оптимальное налогообложение должно строиться с учетом определенных принципов.

1.3. Структура налоговой системы Российской Федерации

Масштабная налоговая реформа проводилась в России, начиная с принятием первых глав второй части Налогового кодекса в 2000 году.

Согласно Налоговому кодексу Российской Федерации [1] налоговая система является 3-уровневой по исчислению (уплате) налогов и сборов. Уровнями налогов являются федеральный, региональный и местный.

«Федеральными налогами и сборами признаются налоги и сборы, которые установлены Налоговым Кодексом и обязательны к уплате на всей территории Российской Федерации» [7, с. 82].

Региональными налогами признаются налоги, которые установлены Налоговым Кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации.

«Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с Налоговым Кодексом и законами субъектов Российской Федерации о налогах» [16, с. 82].

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены Налоговым Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются Налоговым Кодексом.

Законодательными (представительными) органами государственной власти субъектов Российской Федерации могут устанавливаться налоговые льготы, основания и порядок их применения.

«Местными налогами признаются налоги, которые установлены Налоговым Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований» [12, с. 67].

Виды налогов и сборов, взимаемых в Российской Федерации, установлены в части первой Налогового кодекса (статьи 13, 14, 15).

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

3) налог на доходы физических лиц;

4) налог на прибыль организаций;

5) налог на добычу полезных ископаемых;

7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

К региональным налогам относятся:

1) налог на имущество организаций;

К местным налогам относятся:

2) налог на имущество физических лиц.

В определенных случаях может быть установлен специальный налоговый режим.

«Специальным налоговым режимом признается особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени» [17, с. 72].

К специальным налоговым режимам Налоговый Кодекс РФ относит: упрощенную систему налогообложения, систему налогообложения для сельскохозяйственных товаропроизводителей, систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, систему налогообложения при выполнении соглашений о разделе продукции.

Законодательную базу налоговой системы определяют законы (постановления, распоряжения и другие подзаконные акты), принимаемые соответствующим органом власти. В России общую линию налогового законодательства определяет Государственная Дума, Совет Федерации, Президент РФ и Правительство РФ. Государственная Дума рассматривает вопросы налогового законодательства и принимает законы о налогообложении, которые с одобрения Совета Федерации и подписи Президента РФ вступают в силу.

Подводя итог первой главы, можно сделать следующие выводы.

Налоговая система - это совокупность предусмотренных налогов, принципов, форм и методов их установления, изменения или отмены, уплаты и применения мер по обеспечению их уплаты, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства. Эффективная налоговая система должна обеспечивать разумные потребности государства, изымая у налогоплательщика не более 30 процентов его доходов.

Российская налоговая система является трех уровневой. Хотя формирование основ современной российской налоговой системы в целом закончено, она не может считаться окончательно сформированной. Налоговая система должна будет динамично изменяться вместе с дальнейшим проведением социально- экономических преобразований.

2. АНАЛИЗ РАЗВИТИЯ НАЛОГОВОЙ СИСТЕМЫ В РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1. Анализ налоговых поступлений в бюджет

В 2016 году российская экономика находилась в рецессии: по итогам года ВВП сократился на 0,2%. Сжатие совокупного спроса, вызванное снижением реальных доходов населения, инвестиций, а также сокращением бюджетных расходов по большинству статей, обеспечило падение выпуска и замедление инфляции. По данным Росстата, индекс потребительских цен в декабре 2016 г. составил 105,4% по сравнению с декабрем 2015 г.

«Доходы консолидированного бюджета в 2016 году составили 27746,7 млрд.руб. (32,3% ВВП). Их рост в номинальном выражении по сравнению с 2015 г. был настольно незначительным, что не смог компенсировать даже довольно низкий уровень инфляции» [13, с. 59]. В реальном выражении доходы сократились на 0,6% (таблица 1).

Таблица 1

Структура и динамика доходов консолидированного бюджета и бюджетов государственных внебюджетных фондов РФ

|

2015 г. |

2016 г. |

Темп роста с поправкой на инфляцию, % |

|||

|

Млрд.руб. |

% к итогу |

Млрд.руб. |

% к итогу |

||

|

Доходы бюджета |

26494,1 |

100,0 |

27746,7 |

100,0 |

99,4 |

|

В т.ч. |

|||||

|

Налоговые доходы |

15517,0 |

58,6 |

16308,9 |

58,8 |

99,7 |

|

Страховые взносы на обязательное социальное страхование |

5347,3 |

20,2 |

6036,6 |

21,8 |

107,1 |

|

Неналоговые и прочие доходы |

5628,9 |

21,2 |

5401,2 |

195 |

91,0 |

Структура доходов консолидированного бюджета и бюджетов государственных внебюджетных фондов РФ практически не изменилась в сравнении с 2015 г. По-прежнему, около 59% поступлений приходится на налоговые доходы. Остальная часть поступлений практически в равной пропорции делится между страховыми взносами на обязательное социальное страхование, неналоговыми и прочими доходами.

В 2016 г. по сравнению с предыдущим годом заметно выросли поступления по страховым взносам (на 7,1% с поправкой на инфляцию). В результате, их доля в общей сумме доходов бюджета выросла и составила почти 22%. Поступления неналоговых доходов сократились не только в реальном, но и в номинальном выражении, что в основном объясняется падением доходов от внешнеэкономической деятельности.

Как и в 2015 году, наибольшее падение доходов и наибольший рост дефицита наблюдается по федеральному бюджету. По итогам 2016 г. в федеральный бюджет поступило 13 460 млрд.руб. (на 1,4% меньше, чем в 2015 г.). Таким образом, доходы бюджета не только не компенсировали инфляцию, но и сократились в абсолютном выражении.

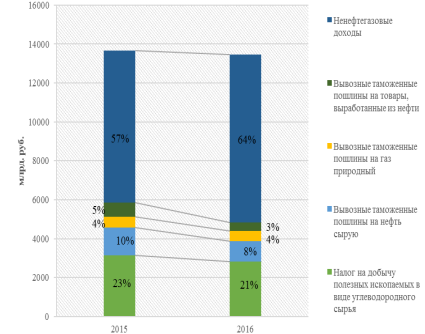

Падение доходов федерального бюджета, в первую очередь, обусловлено снижением нефтегазовых доходов. Если в 2015 г. объем нефтегазовых доходов бюджета составил 5 863 млрд.руб. (43% общей суммы доходов федерального бюджета), то в 2016 г. – лишь 4 844 млрд.руб. (36% доходов федерального бюджета). Наибольшее снижение произошло в части поступления вывозных таможенных пошлин на сырую нефть (на 28% относительно аналогичного значения в 2015 г.) и товары, выработанные из нефти (на 40%). Доходы от налога на добычу полезных ископаемых в виде углеводородного сырья, несмотря на повышение ставки в 2016 г., также сократились, составив 90% от уровня 2015 г. В результате доля поступлений, составляющих нефтегазовые доходы федерального бюджета, сократилась (рисунок 1). Соответственно удельный вес ненефтегазовых доходов вырос с 57% до 64%. Более того, абсолютное значение ненефтегазовых доходов увеличилось более, чем на 11%, что отчасти позволило компенсировать снижение нефтегазовых доходов.

Рисунок 1. Нефтегазовые и ненефтегазовые доходы федерального бюджета

Продолжающееся в последние годы снижение нефтегазовых доходов (несмотря на осуществляемый с 2015 г. «налоговый маневр») обусловлено низкими ценами на нефть. Цена нефти, рассчитанная исходя из среднего за налоговый период уровня цен сорта нефти «Юралс», в 2016 г. составила 41,6 долл. США за баррель. В 2015 г. аналогичный показатель оценивался в 51,0 долл. за баррель. Несмотря на то, что курс доллара США в среднем увеличился с 61 до 67 руб. за долл., а ставка НДПИ на сырую нефть выросла с 766 до 857 руб. за тонну, фактическая налоговая ставка в рублевом выражении в 2016 г. в среднем оказалась на 9% ниже, чем в 2015 г.

В 2016 г. снижение нефтяных цен сменилось незначительным ростом. Однако их уровень в первой половине года был намного ниже, чем за аналогичный период 2015 г. В сочетании с удешевлением доллара США в данный период это поддерживало снижение ставки НДПИ в рублевом выражении. Лишь к августу 2016 г. показатель налоговой ставки с учетом цены нефти и курса доллара впервые превысил аналогичное значение показателя за предыдущий год. В сентябре эти показатели практически совпадали. А, начиная с октября 2016 г., наблюдается рост фактической налоговой ставки в рублевом выражении по сравнению с аналогичным периодом предыдущего года.

Налоговые доходы федерального бюджета незначительно выросли: с 8 591 млрд.руб. по итогам 2015 г. до 8 734 млрд.руб. по итогам 2016 г. При этом в реальном выражении доходы сократились на 3,4%. Сокращение коснулось всех видов налоговых поступлений, за исключением налогов на товары и услуги, реализуемые на территории РФ, и ввозимые на территорию РФ. Наибольшее снижение, как и следовало ожидать, коснулось налогов за пользование природными ресурсами. Их поступления сократились с 3181 млрд.руб. в 2015 г. до 2 883 млрд.руб. в 2016 г. (таблица 2).

Таблица 2

Налоговые доходы федерального бюджета в 2015-2016 гг.

|

2015 г. |

2016 г. |

Темп роста с поправкой на инфляцию, % |

|||

|

Млрд.руб. |

% к итогу |

Млрд.руб. |

% к итогу |

||

|

Налоговые доходы |

8590,6 |

100,0 |

8734,2 |

100,0 |

96,5 |

|

Налог на прибыль организаций |

491,4 |

5,7 |

491,0 |

5,6 |

94,8 |

|

Налоги на товары (работы, услуги) реализуемые на территории РФ |

2976,2 |

34,6 |

3289,6 |

37,7 |

104,9 |

|

Налоги на товары, ввозимые на территорию РФ |

1839,2 |

21,4 |

1975,7 |

22,6 |

101,9 |

|

Налоги, сборы и платежи за пользование природными ресурсами |

3181,2 |

37,0 |

2883,0 |

33,0 |

86,0 |

|

Прочие налоги |

102,6 |

1,2 |

95,0 |

1,1 |

87,9 |

Рассмотрим формирование доходов консолидированных бюджетов субъектов РФ.

По итогам 2016 г. доходы консолидированных бюджетов субъектов РФ сложились в сумме 9923,8 млрд.руб. (11,6% ВВП). По сравнению с предшествующим годом доходы бюджетов субъектов РФ увеличились на 6,6% или на 615,6 млрд.руб., однако с учетом инфляции доходы системы консолидированных бюджетов субъектов РФ увеличились на 1,1%.

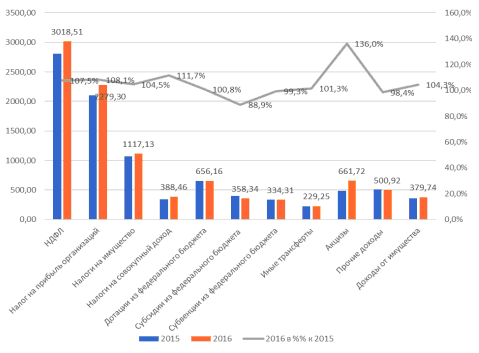

На протяжении всего 2016 г. в структуре доходов консолидированных бюджетов субъектов РФ доминировали налог на доходы физических лиц и налог на прибыль организаций. За счет этих двух налогов формируется 30,4% и 23,0% всех доходов. По сравнению с 2015 г. поступления НДФЛ увеличились на 7,5%, а налога на прибыль – на 8,1% (рисунок 2), что незначительно превышает темпы инфляции.

Рисунок 2. Доходы консолидированных бюджетов субъектов РФ, млрд.руб.

Существенную роль в формировании доходов консолидированных бюджетов играют трансферты из федерального бюджета. В целом за счет всех видов трансфертов (дотации, субсидии, субвенции и иные трансферты) в 2016 г. было сформировано 15,9% всех доходов. По сравнению с прошлым годом эти поступления сократились и составили 97,6% значений 2015 г. Сократились субсидии и субвенции из федерального бюджета, а дотации и иные трансферты превысили прошлогодние показатели на 0,5% и 1,3%, что существенно ниже темпов инфляции. В результате, если в 2015 г. на долю всех видов федеральной помощи приходилось 17,4% всех доходов, то в 2016 г. - 15,9%.

Наиболее существенно увеличились поступления акцизов – на 36,0% (6,7% общей суммы доходов). Этот рост является следствием повышения ставок акцизов в 2016 г. по сравнению с их уровнем в предшествующем году.

Налоги на имущество в целом превысили прошлогодние показатели на 4,5%, что в реальном исчислении составляет всего 99,1% прошлогодних поступлений. На долю этой группы налогов приходится 11,3% всех поступлений. Доходы от основного по объемам поступлений - налога на имущество организаций, возросли на 7,3% (что компенсирует темпы инфляции). Поступления налога на имущество физических лиц увеличились на 19,2%, а земельного налога – сократились на 4,7%.

Поступления налогов на совокупный доход (налог, взимаемый при упрощенной системе налогообложения, единый налог на вмененный доход, единый сельскохозяйственный налог и налог, взимаемый в связи с применением патентной системы налогообложения) увеличились на 11,7%. Доля этих налогов в общей сумме доходов консолидированных бюджетов субъектов РФ составляет 3,9% (3,7% в 2015 г.).

По итогам 2016 года доходы консолидированных бюджетов государственных внебюджетных фондов (Пенсионного фонда РФ, Фонда социального страхования, Федерального фонда обязательного медицинского страхования) составили 9464,4 млрд.руб. (11,0% ВВП). По сравнению с 2015 г. доходы системы государственных внебюджетных фондов увеличились на 7,3%, что компенсирует инфляционное обесценение этих доходов – в реальном исчислении поступления составили 101,8% прошлогодних сумм.

Структура доходов системы государственных внебюджетных фондов в 2016 г. по сравнению с предшествующим годом практически не изменилась (таблица 3).

Таблица 3

Доходы системы государственные внебюджетных фондов, млрд.руб.

|

2015 г. |

2016 г. |

Темп роста, % |

|||

|

Млрд.руб. |

% к итогу |

Млрд.руб. |

% к итогу |

||

|

Доходы |

8817,13 |

100,0 |

9464,37 |

100,0 |

107,34 |

|

Страховые взносы на обязательное пенсионное страхование, зачисляемые в Пенсионный фонд на выплату страховой пенсии |

3711,93 |

42,1 |

3968,7 |

41,93 |

106,92 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального ФОМС |

921,35 |

10,45 |

995,21 |

10,52 |

108,02 |

|

Страховые взносы на обязательное медицинское страхование неработающего населения, зачисляемые в бюджет Федерального ФОМС |

616,29 |

6,99 |

617,75 |

6,53 |

100,24 |

|

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний |

85,77 |

0,97 |

91,58 |

0,97 |

106,78 |

|

Страховые взносы на обязательное социальное страхование в связи с временной нетрудоспособностью и в связи с материнством |

156,35 |

1,77 |

178,76 |

1,89 |

114,34 |

|

Недоимки, пени и штрафы по страховым взносам |

0,94 |

0,01 |

0,5 |

0,01 |

53,39 |

|

Доходы от размещения средств бюджета |

101,5 |

1,15 |

84,93 |

0,9 |

83,68 |

|

Средства федерального бюджета, передаваемые государственным внебюджетным фондам |

3164,35 |

35,88 |

3423,59 |

36,17 |

108,19 |

|

Прочие доходы |

58,67 |

0,67 |

103,34 |

1,09 |

176,14 |

Основной объем поступлений приходится на страховые взносы на обязательное пенсионное страхование (41,9%) и трансферт федерального бюджета в бюджет Пенсионного фонда (35,1%). Поступления страховых платежей в Пенсионный фонд увеличились по сравнению с предшествующим годом на 6,9% (на 1,4% с учетом темпов инфляции). В то же время трансферт из федерального бюджета Фонду увеличился на 8,5% (на 2,9% в реальном исчислении). Можно констатировать, что сохраняется сложившаяся тенденция замещения федеральными ресурсами страховых платежей в Пенсионный фонд.

Страховые взносы на обязательное медицинское страхование работающего населения, на долю которых в 2016 г. приходилось 10,5% всех поступлений, увеличились на 8,0% (на 2,5% в реальном исчислении). В то же время платежи за неработающее население фактически остались на прошлогоднем уровне по номинальным значениям, что составляет 95,1% уровня 2015 г. в реальном исчислении.

Сократились поступления в систему внебюджетных фондов по номинальным значениям даже по таким доходным позициям, как доходы от размещения временно свободных средств, суммы штрафов и средства, передаваемые из федерального бюджета бюджету Фонда социального страхования.

В целом, основной объем доходов системы государственных внебюджетных фондов приходится на Пенсионный фонд. По итогам 2016 г. его доходы составили 7625,2 млрд.руб. (8,9% ВВП) и увеличились по сравнению с предшествующим годом на 7,0% (на 1,5% в реальном исчислении). Вторым по объему полученных доходов является Федеральный фонд медицинского страхования. Сумма его доходов в 2016 г. составила 1657,6 млрд.руб. (1,9% ВВП), увеличившись по сравнению с предшествующим годом на 5,3% (что ниже темпов инфляции). Доходы Фонда обязательного социального страхования по итогам 2016 г. составили 181,5 млрд.руб., что выше прошлогодних поступлений на 3,7%.

2.2. Изменения налоговой системы РФ в 2017 году

Рассмотрим, какие изменения произошли в налоговой системе в 2017 году.

С 1 января 2017 г. изменилось соотношение между ставками налога, зачисляемого в федеральный бюджет и бюджеты субъектов РФ. В 2017-2020 гг. в федеральный бюджет необходимо зачислять сумму налога на прибыль, исчисленную по ставке 3%, в бюджеты субъектов РФ - по ставке не более 17%, вместо 2% и 18% соответственно (абзацы 2, 3 пункта 1 статьи 284 Налогового Кодекса РФ). Таким образом, общая ставка по налогу на прибыль (20%) осталась без изменений. Но поступления от налога распределяются по-новому. Соответственно был снижен лимит в отношении права властей субъектов РФ на уменьшение ставки налога на прибыль в отношении отдельных категорий налогоплательщиков. Если раньше власти субъектов РФ могли снижать ставку до 13,5%, то в 2017-2020 гг. – до 12,5%.

В отчетные и налоговые периоды с 1 января 2017 г. по 31 декабря 2020 г. налоговую базу по налогу на прибыль разрешено уменьшать на сумму убытков прошлых периодов не больше, чем на 50% (пункт 2.1 статьи 283 Налогового Кодекса РФ). Введенное изменение не касается базы, к которой применяются некоторые специальные ставки по налогу на прибыль (например, ставки для организаций - участников региональных инвестиционных проектов). Это относится к убыткам, понесенным за налоговые периоды, начинающиеся с 1 января 2007 г.

Кроме того, с 1 января 2017 г. перестало действовать 10-летнее ограничение на перенос убытков прошлых лет. Начиная с 2017 года сумму убытка можно переносить на все последующие годы, а не только в течение 10 лет (пункт 2 статьи 283 Налогового Кодекса РФ). Изменение касается убытков, понесенных за налоговые периоды, начинающиеся с 1 января 2007 г.

С 1 января 2017 г. расширены критерии, позволяющие отнести задолженность к категории «контролируемой» (правила «недостаточной капитализации»). Теперь к «контролируемой» задолженности относится непогашенная задолженность российской организации перед другой организацией, признаваемой взаимозависимой с иностранной организацией согласно подпунктам 1, 2, 3 или 9 пункта 2 статьи 105.1 Налогового Кодекса РФ (подпункт 2 пункта 2 статьи 269 Налогового Кодекса РФ). Размер контролируемой задолженности рассчитывается исходя из совокупности всех обязательств налогоплательщика, которые обладают признаками такой задолженности (пункт 3 статьи 269 Налогового Кодекса РФ).

Важные изменения с 1 января 2017 года также коснулись плательщиков единого налога, уплачиваемого при упрощенной системе налогообложения. Теперь воспользоваться данным режимом может большее число организаций. С 1 января 2017 года увеличен лимит доходов, свыше которого налогоплательщик теряет право на применение упрощенной системы налогообложения, с 60 млн.руб. до 150 млн.руб. (абзац 1 пункта 4 статьи 346.13 Налогового Кодекса РФ). С учетом коэффициента- дефлятора, позволяющего скорректировать утвержденный лимит на инфляцию, в 2016 г. предельная сумма доходов составляла лишь 79,74 млн.руб. В 2017-2019 гг. действие нормы о применении коэффициента-дефлятора приостановлено, в 2020 г. значение коэффициента-дефлятора составит 1.

Соответственно увеличен лимит доходов, полученных организацией за 9 месяцев года, в котором организация подает заявление на переход на упрощенную систему налогообложения. Для организаций, планирующих переход с 1 января 2018 года, одним из условий применения упрощенной системы налогообложения является ограничение доходов, полученных за 9 месяцев года подачи заявления, суммой в размере 112,5 млн.руб. (вместо 45 млн.руб., увеличенных с учетом коэффициента -дефлятора, в предыдущие годы).

Также увеличен лимит по стоимости основных средств налогоплательщика, применяющего упрощенную систему налогообложения, со 100 млн.руб. до 150 млн.руб. (подпункт 16 пункта 3 статьи 346.12 Налогового Кодекса РФ).

С 1 января 2017 года страховые взносы на обязательное социальное страхование устанавливаются и регулируются не отдельным Федеральным законом, а Налоговым кодексом РФ (глава 34). Меняется и порядок проверки правильности начисления и уплаты страховых взносов: с 1 января 2017 года эти функции выполняет Федеральная налоговая служба. Соответственно ФНС осуществляет взыскание недоимки, пеней и штрафов за неуплату (несвоевременную уплату) страховых взносов, в том числе за предыдущие периоды. Что касается исчисления страховых взносов, то тарифы остались прежними, но максимальная база для исчисления страховых взносов на обязательное социальное страхование на случай болезни и в связи с материнством теперь составляет 755 тыс.руб., а по взносам на обязательное пенсионное страхование - 876 тыс.руб. На 2016 г. лимиты устанавливались на уровне 718 тыс.руб. и 796 тыс.руб. соответственно.

Отдельные изменения в 2017 году произошли в отношении налога на добавленную стоимость. В частности, при получении субсидии на возмещение затрат по оплате товаров, работ или услуг, в которую включен НДС, необходимо восстанавливать суммы НДС, ранее принятые к вычету (подпункт 6 пункта 3 статьи 170 Налогового Кодекса РФ).

2.3. Проблемы и перспективы развития налоговой системы РФ

Одной из главных особенностей налоговой политики современной России является совершенствование налогообложения имущества и прибыли физических и юридических лиц. Несовершенство налоговой системы России приводит: к утечке капитала за рубеж, развитию теневой экономики, массовым уклонениям предприятий от уплаты налогов.

«К основным причинам уклонения предприятий от уплаты налога можно отнести: тяжесть налогового бремени, узкие знания в области налогового законодательства, корыстный умысел предпринимателей, нежелание исполнять свои обязанности перед государством, последнее на прямую связано с ментальностью российского населения» [20, с. 96].

Еще одной из актуальных особенностей является чрезмерно высокая доля косвенных налогов. По потребительским товарам физические лица являются основными носителями косвенных налогов. Косвенные налоги имеют регрессивный характер, что приводит к существенному снижению жизненного уровня малообеспеченных слоев населения, а это, в свою очередь, является причиной недостаточной реализации социальной функции российских налогов.

В налоговой политике России фискальная функция является главной, это еще одна из особенностей, которая пагубно влияет на развитие народного хозяйства страны. Налоги должны стать не только основным источником формирования государственного бюджета, но и мощным стимулом к развитию производства страны.

Также нестабильность российских налогов, постоянное изменение ставок и льгот играют негативную роль на пути развития государства. Нестабильность налоговой системы России - это одна из важнейших проблем налогообложения.

Более подробно остановимся на рассмотрении проблем налоговой политики России на разных экономических уровнях.

Проблемами налоговой политики России на макроэкономическом уровне являются:

- неравномерное распределение налогового бремени между добросовестными и уклоняющимися налогоплательщиками;

- отсутствие благоприятного налогового режима для частных инвестиций в экономику;

- высокая нагрузка на фонд оплаты труда;

- отсутствие налогоплательщиков среднего класса, что является причиной переложения налогов на производственную сферу.

Проблемами налоговой политики России на микроэкономическом уровне являются:

- запутанность и противоречивость многочисленных инструкций и разъяснений Министерства финансов РФ и Федеральной налоговой службы;

- расхождения между стандартами налогового и бухгалтерского учета, приводящие к трудоемкому исчислению налогооблагаемой прибыли;

- ежемесячные авансовые платежи многих налогов, что приводит к вымыванию собственных оборотных средств предприятий;

- множественность налогов.

Рассмотрим перспективы в области налоговой политики России на период 2018 – 2019 годов:

- поддержка и привлечение инвестиций, развитие человеческого капитала;

- улучшение налогообложения финансовых инструментов и создание Международного финансового центра;

- упрощение налогового учета и установление тесной связи с бухгалтерским учетом;

- улучшение налоговых условий для осуществления инвестиционной деятельности на отдельных территориях;

- преобразование налогообложения торговой деятельности;

- налогообложение добычи полезных ископаемых;

- улучшение налогообложения недвижимого имущества физических и юридических лиц;

- акцизное налогообложение;

- противодействие уклонению от налогообложения с использованием низконалоговых юрисдикций;

- преобразование налогового администрирования.

Остановимся на более подробном рассмотрении важных преобразований для большинства налогоплательщиков. Улучшение налогообложения физических лиц планируется связать с привлечением и поддержкой частных инвестиций и развитием человеческого капитала.

Основной задачей станет выравнивание налогового бремени для доходов от различных видов инвестиций. В налогообложении финансовых инструментов планируется изменить порядок уплаты налогов на финансовых рынках, снизить контроль над ценами по сделкам на фондовых ранках и ставками по банковским кредитам. Также планируется увеличение ставки транспортного налога в отношении дорогостоящих автомобилей.

Очень большее внимание стало уделяться и региональной налоговой политике. Так, например, законодательные органы Приморского края сумели ввести ряд существенных налоговых льгот для предприятий.

В акцизном налогообложение предвидится очередное повышение ставок на бензин, алкогольную продукцию и табак. В отношении НДС предлагается упростить порядок подтверждение применения нулевой ставки с помощью электронного документооборота.

Также планируется разработка новой налоговой системы, которая должна заработать после 2018 г., о чем объявил первый вице-премьер И. Шувалов, выступая на конференции по созданию благоприятного инвестиционного климата в России.

Так, еще в 2008 году, находясь в эйфории от показателей докризисного роста отечественной экономики, звучали предложения о том, что «нам нужен новый Налоговый кодекс, для инновационной безнефтяной экономики». Однако грянувший в октябре экономический кризис 2008 года разрушил планы и властям пришлось срочно вводить антикризисные налоговые меры.

Однако представляется, что в ближайшее время никто переписывать Налоговый Кодекс РФ не будет. Даже несмотря на то, что нынешний Налоговый Кодекс РФ похож на плохо скроенное лоскутное одеяло (о разрушении целостности Налогового Кодекса РФ как единого кодифицированного нормативного акта разговор отдельный). Для процесса «переписывания» нужны более серьезные вызовы, да и работа эта очень масштабная и кропотливая. А в условиях, когда толком-то и предложить по замене особо нечего, думается, что власти будут продолжать свою политику по точечным (а иногда и не точечным) внесениям изменений в действующий Налоговый Кодекс РФ, без разработки его новой редакции.

Также в планах Минфина увеличить косвенные налоги и снизить прямые. При этом общая налоговая нагрузка в стране расти не будет.

Нагрузка на зарплаты не вырастет, бизнесу выравнивание баланса между косвенными и прямыми налогами будет выгодно.

Таким образом, налоговая система России на данный период времени является несовершенной. Министерство финансов РФ и Федеральная налоговая служба постоянно вносят поправки и изменения в налоговый кодекс, надеясь на улучшение уровня налогообложения и финансового состояния страны, и, следует отметить, что в какой-то степени данные действия положительно влияют на совершенствование налоговой системы России. Тем не менее, существует и отрицательный момент, связанный с нестабильностью налоговой политики. И в настоящее время главными проблемами налоговой политики России являются именно нестабильность и несовершенство налогового законодательства.

ЗАКЛЮЧЕНИЕ

Налоговая система государства представляет собой совокупность видов взимаемых налогов, форм и методов их исчисления, сбора и использования налоговых поступлений, а также включает налоговые, таможенные и финансовые органы, органы внутренних дел.

В Российской Федерации действуют следующие виды налогов и сборов: федеральные, региональные (субъектов Российской Федерации) и местные.

С введением в действие первой и второй частей Налогового кодекса Российской Федерации реформирование налоговой системы Российской Федерации не завершилось. Следует отметить, что действующий механизм налогообложения доходов и прибыли в определенной степени соответствует современным принципам оптимального налогообложения. Приоритетными направлениями последующего реформирования являются налоговое администрирование, налогообложение природных ресурсов, «настройка» механизмов функционирования основных действующих налогов, уже вошедших в Налоговый кодекс Российской Федерации, имущественное налогообложение.

Доходы консолидированного бюджета в 2016 году составили 27746,7 млрд.руб. (32,3% ВВП). Их рост в номинальном выражении по сравнению с 2015 г. был настольно незначительным, что не смог компенсировать даже довольно низкий уровень инфляции. В реальном выражении доходы сократились на 0,6%.

Около 59% поступлений приходится на налоговые доходы. Остальная часть поступлений практически в равной пропорции делится между страховыми взносами на обязательное социальное страхование, неналоговыми и прочими доходами.

Как и в 2015 году, наибольшее падение доходов и наибольший рост дефицита наблюдается по федеральному бюджету. По итогам 2016 г. в федеральный бюджет поступило 13 460 млрд.руб. (на 1,4% меньше, чем в 2015 г.).

В целом можно сделать главный вывод: чем выше объемы производства, чем выше доходы населения, тем больше средств аккумулируются в виде доходов бюджета, поэтому серьезный рост доходов можно ожидать только при серьезном росте экономических показателей.

Основными направлениями повышения эффективности налоговой системы России является рост собираемости налогов.

Предлагаемые направления совершенствования налоговой системы ни в коей мере не разрешают противоречий в налогообложении, но они в определенной мере в зависимости от используемых механизмов и примененных в налоговой системе принципов могут значительно уменьшить противоречия и получить оптимальную, экономичную и достаточно эффективную налоговую систему, удовлетворяющую многим требованиям, предъявляемым к современным системам налогообложения.

Таким образом, создание стабильной налоговой системы является одним из основных принципов государственной политики России в области налогообложения.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации. Часть первая от 31 июля 1998 г. № 146-ФЗ // СПС «КонсультантПлюс».

- Налоговый кодекс Российской Федерации. Часть вторая от 5 августа 2000 г. № 117-ФЗ // СПС «КонсультантПлюс».

- Александров И.М. Налоговые системы России и зарубежных стран. -М.: Бератор-Пресс, 2013. – 486 с.

- Аронов А.В. Налоговая система: реформы и эффективность // Налоговый вестник. - 2015. - №5. – С.34-37.

- Афонина А.А. Проблемы современной налоговой системы РФ и пути ее совершенствования // Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ: сб. ст. по мат. XIII междунар. студ. науч.-практ. конф. - 2016. - № 13. – С. 124-126.

- Вопросы теории и практики современного налогообложения / Под ред. Л.И. Гончаренко. - М.: Финансовая академия при Правительстве РФ, 2016. – 382 с.

- Горский И.В. Налоги в рыночной экономике. - М.: Анкил, 2015. – 517 с.

- Качур О.В. Налоги и налогообложение. – М.: КНОРУС, 2016. – 397 с.

- Князев В.Г., Пансков В.Г. Налоговая система России. - М.: Российская экономическая академия, 2016. – 428 с.

- Колчин С.П. Налогообложение. - М.: ИПБ-БИНФА, 2013. – 431 с.

- Кугаенко А.А., Белянин М.П. Теория налогообложения. - М.: Вузовская книга, 2014. – 372 с.

- Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2015. – 453 с.

- Российская экономика в 2016 году. Тенденции и перспективы.- М.: ИЭПП, 2017. – 673 с.

- Налоги и налогообложение / Под ред. М.В. Романовского, О.В. Врублевской. - СПб.: Питер, 2015. – 476 с.

- Налоги: Учеб. Пособие. / Под ред. Д.Г.Черника. - М.: Финансы и статистика, 2016. – 492 с.

- Налоги и налогообложение / Под рук. И.Г. Русаковой, В.А. Кашина. - М.: ЮНИТИ, 2015. – 379 с.

- Окунева Л.П. Налоги и налогообложение в России. - М.: Финстатинформ, 2014. – 462 с.

- Пансков В.Г. Налоги и налогообложение в Российской Федерации. - М.: Финансы и статистика, 2015. – 527 с.

- Рыманов А.Ю. Налоги и налогообложение. - М.: ИНФРА-М, 2015. – 492 с.

- Степанова Я.А. Проблемы и перспективы развития приоритетных направлений налоговой политики Российской Федерации // Международный студенческий научный вестник. – 2015. – № 4-3. – С. 96-99.

- Толкушкин А.В. Налоги и налогообложение. Энциклопедический словарь. - М.: Юристъ, 2016. – 375 с.

ПРИЛОЖЕНИЕ 1

Кривая Лаффера (зависимость финансовых поступлений в бюджет от налоговой ставки)

Q

0

Поступление в бюджет

50%

100%

Ставка налога

Q – максимальные поступления

ПРИЛОЖЕНИЕ 2

Система принципов налогообложения А.Вагнера

|

Финансовые принципы организации налогообложения |

Достаточность налогообложения Эластичность (подвижность) налогообложе-ния |

|

Народнохозяйственные принципы |

Надлежащий выбор источника налогообло-жения (в частности, решение вопроса – дол-жен ли налог падать только на доход или ка-питал отдельного лица либо населения в це-лом) Правильная комбинация различных налогов в такую систему, которая бы считалась с пос-ледствиями и условиями их продолжения |

|

Этические принципы (принципы справедливости) |

Всеобщность налогообложения Равномерность налогообложения |

|

Административно-технические правила (принципы налогового управления) |

Определенность налогообложения Удобство уплаты налога Максимальное уменьшение издержек взимания |

- Социальное страхование и его функции (Современное состояние Фонда социального страхования в РФ)

- Налоговая декларация и бухгалтерская отчетность

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Теоретические основы мотивации)

- "Финансы акционерных обществ (ПАО «Магнит»)"

- Система Развивающегося обучения (по Л. В. Занкову)

- Игра как средство нравственного воспитания младших школьников (Значение и влияние игровой деятельности на развитие личностных качеств младших школьников)

- Мотивация и ее теории (Теоретическая характеристика мотивации)

- Классификация языков программирования высокого уровня

- Налоги с физических лиц и их экономическое значение..

- Цели и задачи налогового учета (Изменения в налоговом законодательстве в 2019 году)

- Формирование и использование финансовых ресурсов коммерческих организаций (Повышение эффективности использования финансовых ресурсов предприятия)

- Методы и формы организации контроля за деятельностью органов муниципального управления (Контроль как способ обеспечения законности в государственном управлении)