Налоговая система РФ и проблемы еe совершенствования (Проблемы развития современной налоговой системы )

Содержание:

Введение

Налоги играют огромную роль в развитии общества. Являясь основным источником дохода государства, они прямым образом влияют на экономику страны и благосостояние общества. Ни одно государство не может обойтись без налогов, так как посредством сбора налогов, государство использует поступившие в бюджет денежные средства для удовлетворения потребностей общества.

Актуальность исследования выбранной темы определяется тем, что необходимость экономического развития государства ставит на первый план совершенствование налоговой системы. Для современной России очень важное значение имеет построение налоговой системы применительно к особенностям развития государства федеративного типа. Без грамотно функционирующей налоговой системы, как одного из элементов финансовой политики, невозможно развитие и процветание российского государства. На современном этапе развития экономики неотъемлемым условием ее целостности и стабильности является эффективное функционирование ее подсистем, включая налоговую систему.

Объектом исследования является современная налоговая система Российской Федерации. Предметом исследования выступает процесс развития налоговой системы.

Целью данной работы является: изучение налоговой системы РФ на современном этапе, и выявление методов ее совершенствования.

Для поставленной цели необходимо решить следующие задачи:

- изучить становление налоговой системы;

- исследовать цели, сущность, функции налоговой системы;

- определить принципы построения налоговой системы;

- проанализировать поступления основных налогов в бюджет Российской Федерации ;

- выявить проблемы и ограничения, которые мешают развитию налоговой системы РФ;

- определить основные пути совершенствования налоговой системы РФ.

Теоретической и методологической базой являются теории и концепции экономической трансформации системы налогообложения в Российской Федерации.

Практическая значимость работы состоит в том, что она может быть использована в практике государственного управления с целью совершенствования налоговой системы страны.

Исходя из цели и задач курсовая работа имеет следующую структуру: введение, две главы, заключение, список использованных источников. Глава 1 Теоретические основы анализа системы налогообложения

1.1 Понятие и характеристика системы налогообложения

Налоги возникли весьма на ранних этапах развития человеческого общества - еще во времена первобытнообщинного строя, когда предпосылки для возникновения первых цивилизаций только начали формироваться. Налоги сами стали являться одной из предпосылок. Они имели разные формы, не имеющие ничего общего с современными, но смысл налогов и экономическое содержание, стабильно сохраняющиеся на протяжении долгих лет, прослеживаются довольно четко [19, с. 136].

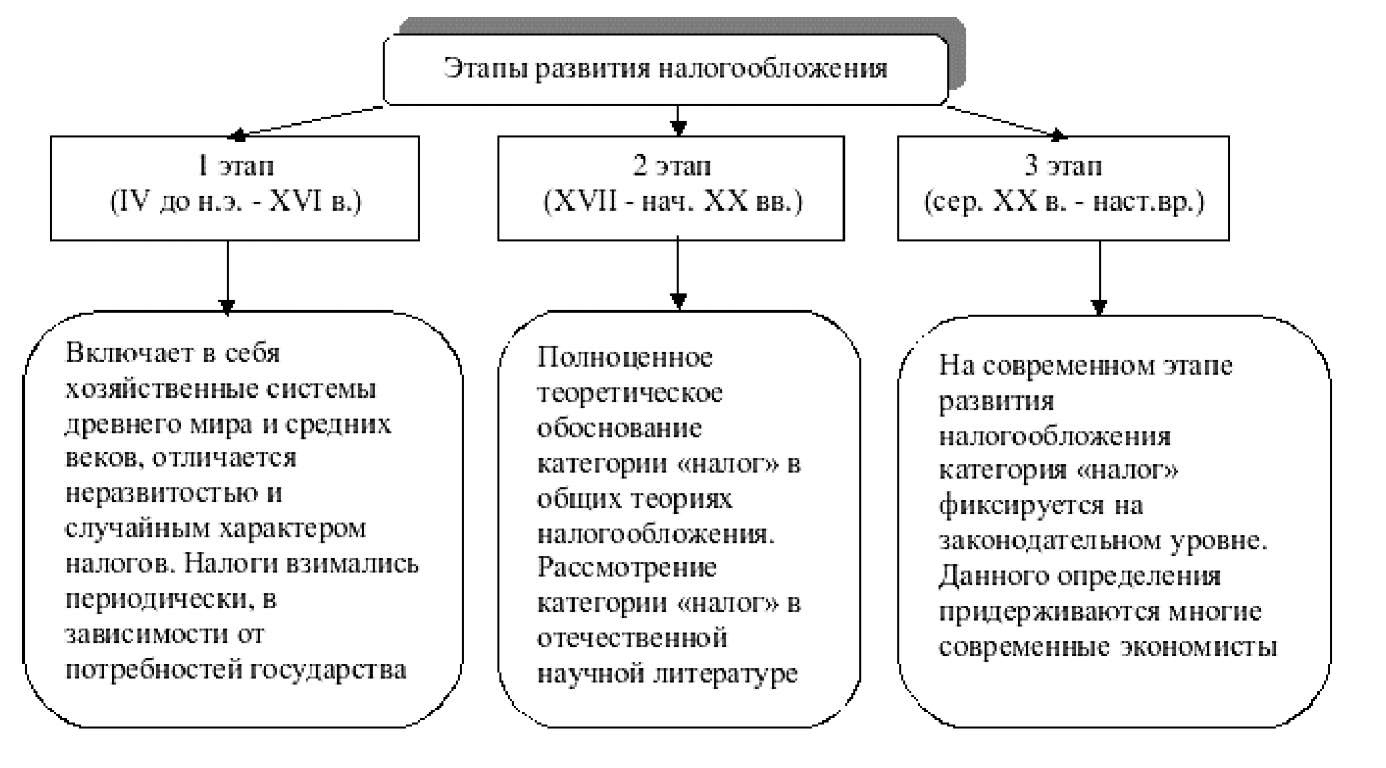

В развитии налоговой системы можно выделить три основных этапа (рис. 1).

Рисунок 1. Этапы становления налоговой системы

На рисунке видно, что на первом этапе (1Ув. до н. э. - ХУ1в) налоги особо не были развиты. Государство не имело финансового аппарата для сбора налогов. Поэтому оно озвучивало необходимую ему сумму, а уже община или город осуществляли сбор налогов.

Учитывая наличие множества форм налогов, в них прослеживается единое начало: часть созданного членами общества прибавочного продукта отходила к государству, с целью его применения в интересах граждан.

По мере становления государства появилась светская десятина, которая взыскивалась в пользу владетельных князей наравне с церковной десятиной. Эта практика прослеживалась в течении многих веков в разных странах от Древнего Египта до средневековой Европы.

История отечественной налоговой системы тесно связана с возникновением древнерусского государства, где финансовая система изначально основывалась на взимании дани в пользу князя. Так, еще в 884 г. киевский князь Олег, одержав победу над днепровскими северянами, обложил их данью [9, с. 80].

Налоговая система Российского государства в основном сформировалась при Иване III. На тот момент подати были регулярными, определена единица обложения - соха, имевшая определенное количество пахотной земли (для крестьян) или посадских дворов (для городских жителей).

Еще более систематизированный вид она приобретает при Иване IV: соха становится фиксированной единицей обложения, в основе которой лежит поземельная перепись. Законом была установлена величина сохи для каждого сословия и в зависимости от качества земли. Совершенствуется и упорядочивается аппарат для сбора налогов [12, с. 213].

На втором этапе (XVII - нач. XX вв.) в России преобладали натуральные повинности, которые шли в сочетании с денежными налогами. Особенно много их было в первой половине XVII в. К ним относились «продовольственные запасы» для армии, строительство и обслуживание ямских станций, ремонт дорог и мостов, «подводная» повинность (перевозка грузов) и др. Но со временем они стали заменяться денежными выплатами.Значительные государственные преобразования в России, затронувшие все сферы экономики, в том числе и финансы, связываются с именем Петра I. В годы его правления действовали: стрелецкая подать, драгунские деньги, рекрутские деньги, корабельные деньги, подать на покупку драгунских лошадей. Одним из главных преобразований налоговой системы являлось введение подушной подати. После проведения реформы действующая единица обложения - двор была заменена новой, душой мужского пола. Вместо десятков мелких подворных налогов был введен единый подушный налог.

Причина проведения податной реформы заключалась в том, что подворная система не могла больше покрывать финансовые нужды государства [12, с. 79]. Податная реформа благотворно влияла на унификацию социальной структуры общества - окончательному объединению крепостных крестьян и холопов, закреплению юридического статуса однодворцев, появлению новых городских сословий.

До середины XVIII в. государственные сборы называли податями. Впервые термин «налог» был использован в 1765 г. известным русским историком А. Поленовым в одной из его работ и со временем стал общеупотребляемым. В науке и законодательстве термин "налог" был утвержден в XIX в. [23, с. 4].

По мере того как росли государственные расходы, и Российская империя перешла от натурального крепостного хозяйства к денежному во второй половине XIX в. стало широкого развиваться и налогообложение. В то время сбор налогов расценивался как «односторонние экономические выплаты граждан, взимаемые государством легальным путем из их частных имуществ с целью удовлетворения потребностей общества» [26, с. 42].

Важным периодом развития налогообложения был ременной отрезок с 1875 по 1898 гг. В это время были отменены соляной и винный налог, подушная подать. Вместе с тем появились и новые налоги: квартирный налог, поземельный налог, налог с недвижимых имуществ, промысловый налог и др. Кроме того предусматривался наследственный налог, крепостная пошлина, гербовый сбор.

Начиная с октября 1917 г. и до окончания военного коммунизма в России все налоги были приостановлены. В это время налоговая политика государства акцентировала свое внимание на взимание натурального сбора с крестьянства. Еще одной важной чертой этого периода была трудовая повинность, рассматриваемая как трудовой налог [7, с. 143].

В период новой экономической политики (НЭП) в стране, приходившейся на 1921 г., финансовая система государства стала постепенно восстанавливаться. К преобразованиям в 1923 г. относятся такие события как: реформа обложения крестьянства, установлен единый сельскохозяйственный налог, введены промысловый и подоходный налоги, налог на сверхприбыль, налог с наследств и дарений, гербовый сбор [9, с 82].

Частые противоречия между финансовыми интересами государства и той экономической политикой, которую они проводят, направленной на вытеснение частного сектора, способствовали увеличению налогового пресса. Постепенно стала сокращаться частная торговля и промышленность, что привело к резкому неприятию частными налогоплательщиками положений налогового законодательства, массовому уклонению от уплаты налогов. Причиной этому были слишком высокие налоговые ставки.

Третий этап (сер. XX в. - наст. время) характеризуется постепенным сворачиванием налогообложения, оно потеряло свою значимость и государству пришлось искать другие источники дохода. Основным же налоговым платежом того времени являлся налог с оборота, выплаты которого составили в 1954 г. около 41% в бюджет государства [20, с. 328].

Главной характеристикой государственной экономической политики в 60-е гг. стало отрицание налогов. Общество поддерживало идею об отмене налогов. И первым шагом на пути к этому стала отмена налога на заработную плату [9, с. 82]

.В это время государственные предприятия, помимо налогов, были обязаны выплачивать в бюджет и неналоговые платежи, так как основная часть доходов государственных предприятий подлежала централизованному перераспределению, изъятию по распоряжению органов государственного управления и зачислению в централизованные денежные фонды. Высокий уровень обобществления собственности в экономике практически полностью исключал возможность возникновения противоречий между интересами государства в целом и интересом отдельного хозяйствующего субъекта по поводу уплаты налогов. В отношении же граждан сохранялась обязанность по уплате подоходного налога или налога на холостяков, одиноких и малосемейных граждан.

Конец ХХ в. характеризуется переходом от административно-командной системы управления. Создается цивилизованная налоговая система происходит целенаправленное реформирование налоговой системы [27, с. 32].

Минфином был предложен проект усовершенствования налоговой системы, который и был взят за основу Налогового Кодекса (НК РФ), и уже 1 января 1999г. была узаконена его первая часть. Безграничные полномочия региональных и местных уровней в установлении налогов резко ограничились. Налоговым кодексом был установлен перечень налогов и сборов, который исключал возможность для местных органов самоуправления вводить какие-либо другие налоги. В этот время значительно сократилось общее число налогов, при этом возросли акцизы на горючее и был введен транспортный налог.

Отмена налоговых льгот поспособствовала снижению финансовой стабильности активно развивающихся отраслей. Это объяснялось тем, что организациям, в силу больших вложений в производство, удавалось снизить налог на прибыль за счет ранее существовавшей льготы. Для мелких отраслей (сфера услуг, пищевая промышленность) влияние данной льготы не было столь значительным, поэтому их финансовое состояние оставалось стабильным [4, с. 62].

Таким образом, формирование налогов обусловливалось объективными социальными нуждами, являлось важным условием жизни и дальнейшего развития благосостояния общества. История развития налогов, в том числе в России, претерпела не мало изменений политического, социального и экономического характера. Тем не менее, сумела сохранить преемственность налогообложения [3, с. 51].

В результате долгой истории развития налогов, на данный момент сформировалось множество подходов к определению понятия налоговой системы.

Так, первый подход характеризует налоговую систему, как систему экономико-правовых взаимоотношений между страной и хозяйствующими в ней субъектами, причиной возникновения которых является формирование прибыльной части государственного бюджета методом отчуждения части доходной части собственника, с помощью системы налогов и сборов и других обязательных платежей, осуществляемых согласно общей методологии налогообложения, действующей в обществе [2, с. 101].

Согласно другому подходу, налоговая система рассматривается как совокупность налогов, различных сборов, пошлин и многих других платежей, которые изымаются согласно законодательству. Кроме того, налоговая система включает в себя еще и привлечение к ответственности за несоблюдение налогового законодательства [10, с. 58].

Так же, налоговую систему можно определить, как единство четырех основных ее элементов: системы законов о налогах и сборах, налогоплательщиков и систем налогового администрирования. Необходимо учесть, что каждый из этих элементов находится тесной взаимосвязи друг с другом.

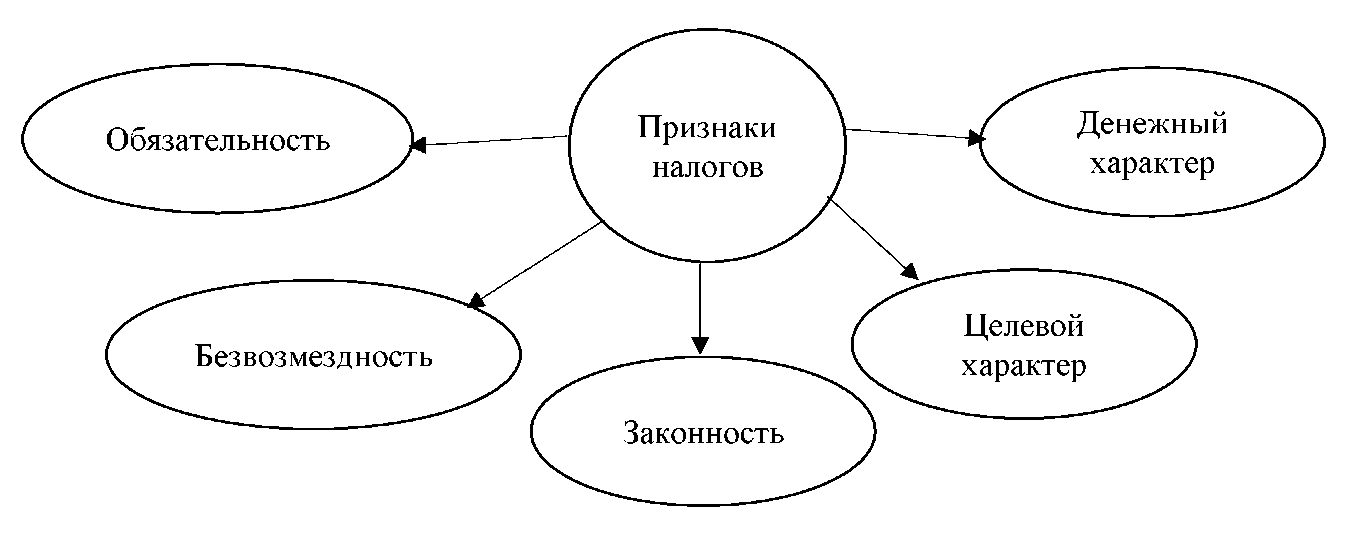

Как мы видим из рисунка, первым признаком налогов является обязательность. Налоги являются не добровольными, а наоборот обязательные. И на

Исходя из вышеперечисленных определений налоговой системы следует, что налоги служат инструментом для формирования финансовой базы экономики государства. В современном значении природы налогов можно выделить их отличительные черты (рис. 1.2).

Рисунок 2. Основные признаки налогов

Еще одной характерной чертой налогов является безвозмездность. Выплата налогов - это безвозмездный процесс, т.е. государство не устанавливает каких-либо конкретных требований в отношении налогоплательщика. При случае, когда платежи осуществляются при заключении плательщика и государства договора, они уже не являются налогами.

Законность - неотъемлемая черта всех налогов. Некоторые определения налога гласят, что налоги — это платежи, взимаемые в соответствии с законодательством. Это, по-моему, справедливо, ведь в цивилизованном государстве нормы по уплате налогов должны быть установлены законом.

Налоги носят целевой характер, что является их отличительным признаком. Его проявления можно заметить в том, насколько обеспеченны потребности государства денежными ресурсами, которые используются для финансирования различных мероприятии, учитывая бюджет различных уровней.

Денежный характер, что очевидно, так же характерен для налогов. Налоговый кодекс дает определение налогу как денежному платежу, который взимается с различных организаций и физических лиц. К тому же в действующем на данный момент законодательстве не наблюдаются натуральные формы уплаты налога.

Таким образом, налог - это обязательный, индивидуально безвозмездный, относительно регулярный и установленный законом платеж, который выплачивается юридическими и физическими лицами целью финансирования деятельности государства.

Налоги будучи экономической категорией можно характеризовать как совокупность отношений по перераспределению доходов общества. Материальной базы налогов является национальный доход - заново созданная в производстве и приращенная в обращении стоимость. Те отношения, которые формируются при перераспределении национального дохода, и есть отношения между государством и налогоплательщиком. Налоговыми платежами называют движение стоимости в денежной форме от налогоплательщика к государству, безвозмездно и, следуя принципам налогообложения.

Поскольку налоги выражают юридически формализованные отношения государства и налогоплательщиков в форме налогового законодательства - налог является и правовой категорией. Налог уплачивается исключительно по закону, так как является нормой права. Налог, уплаченный не на основании закона, не является налогом по своей сути [15, с. 25].

Благодаря многообразию налогов, их ставок, различных способов налогообложения государство может достичь необходимые цели, актуальные для общества в данный момент. Следовательно, можно сказать, что налоги выполняют определенные функции. Именно в них выражается вся суть налога. Функции налогов показывают ту роль, которую они играют в развитии государства и общества.

Существует множество взглядов на качество содержания и количество функций налогов. В целом, вся налоговая система выполняет множество важнейших функций, представленных в таблице 1.

Таблица 1

Основные функции системы налогообложения

|

Фискальная |

Состоит в обеспечении государства и органов местного самоуправления финансовыми ресурсами, необходимыми для решения возложенных на них задач осуществления общественно-значимой деятельности. |

|

Регулирующая |

Использование государством возможностей налогообложения, в том числе налоговых льгот и преференций для: общей корректировки производственной и социальной активности; защиты национальной экономики от недобросовестной конкуренции и внешнеэкономической товарной экспансии; развития перспективных, инновационных и социально значимых направлений деятельности. |

|

Социальная |

Направлена на устранение или сглаживание тенденций социального общественного расслоения, с целью обеспечения стабильных условий существования и развития общества и государства, их защиту от социальных потрясений. |

|

Контрольная |

Состоит в использовании государственных налоговых механизмов в качествен альтернативного способа оценки результатов экономико-финансовой деятельности. |

Лишь при учете все функций, представленных в таблице, можно гарантировать развитие успешной налоговой политики, создавая при этом эффективный механизм воздействия на экономику государства. От величины налоговых поступлений зависит, сможет ли государство выполнить возложенные на него функции.

Не смотря на различие между функциями налогов, все они пересекаются и осуществляются одновременно. Налогам характерна одновременно и стабильность, и гибкость. Стабильность системы налогообложения дает предпринимателю уверенность в принятии того или иного решения и осуществленной финансовой операции. Стабильность налоговой системы не означает, что состав налогов, ставки, льготы, санкции могут быть установлены единожды и больше не меняться. Она будет является стабильной и благоприятной для предпринимательской деятельности, если остаются неизменными основные принципы налогообложения, состав налоговой системы, наиболее значимые льготы и санкции.

1.2 Элементы и система принципов современного налогообложения

Далеко не секрет, что без налогов не может обойтись ни одно государство и ни одно общество. Одной из главных задач налогообложения является справедливое изъятие и перераспределение денежных поступлений в бюджет государства между разными слоями населения. Система налогообложения предусматривает осуществление соответствующего процесса почти на всех уровнях государственного управления. Вместе с тем, существует ряд принципов, действующих в процессе налогообложения [6, с. 43].

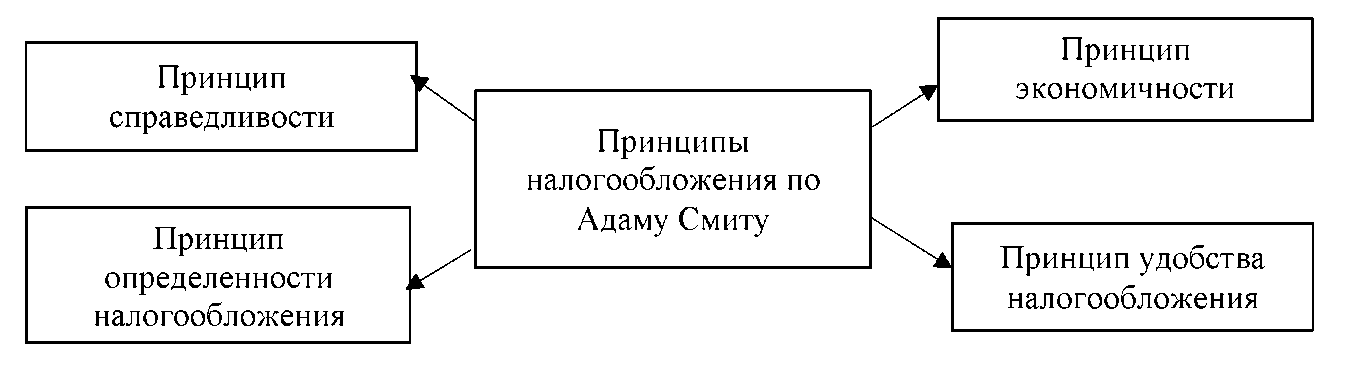

Экономист и философ А. Смит первый, кто дал определил основные принципы налоговой системы, точность и глубину которых так же отметили и другие ученые в области финансов. Он впервые озвучил четыре основных принципа налогообложения, которые были опубликованы в его труде «Исследование о природе и причинах богатства народов» в 1776 году (рис. 3).

Рисунок 3. Принципы налоговой системы по А. Смиту [12, с. 69]

Разберем более подробно каждый из принципов, представленных на рисунке: Суть принципа справедливости заключается в том, что подчиненные каждого государства должны принимать участие в поддержке правительства исходя из тех доходов, которыми они располагают. В данном что в нем четко прослеживается

призыв к единой системе обложения и равномерности его распределения между гражданами страны.

Принцип определенности гласит: выплачиваемый каждым гражданином налог, должен быть установлен, и общеизвестны время, способ и размер налога

Принцип удобства заключается в установлении удобного для плательщика метода взимания налога. Это говорит о необходимости сделать акт уплаты налогов как можно проще.

Принцип экономности основывается на том, что налог на что-либо должен быть таким, чтобы налогоплательщик не нес крупных финансовых затрат на обслуживание интересов страны и налогоплательщика. Данный принцип системы налогообложения указывает на необходимость рационализации системы налогового администрирования и уменьшение затрат на его осуществление.

Во имя справедливости, некоторые из ученых так же как и А. Смит сформулировали определенные правила, относящиеся к принципам налогообложения. Например, до А. Смита идею о том, что налогообложение должно быть равномерным и удобным для налогоплательщика, высказывали такие ученые как О. Мирабо, Ф. Юсти, П. Верри.

Так, О. Мирабо (французский экономист) полагал, что налогообложение должно основываться именно на самом источнике дохода, при этом иметь с ним тесную взаимосвязь, которая не учитывает издержки взимания.

Однако ко всему этому, основу начала теоретической разработке принципиальных постулатов налогообложения заложил А. Смит, обосновав с точки зрения науки данные положения.

В Настоящее время те принципы, которые были разработаны в XVIII-XX вв., образуют определенную систему. Такая система включает в себя три направления.

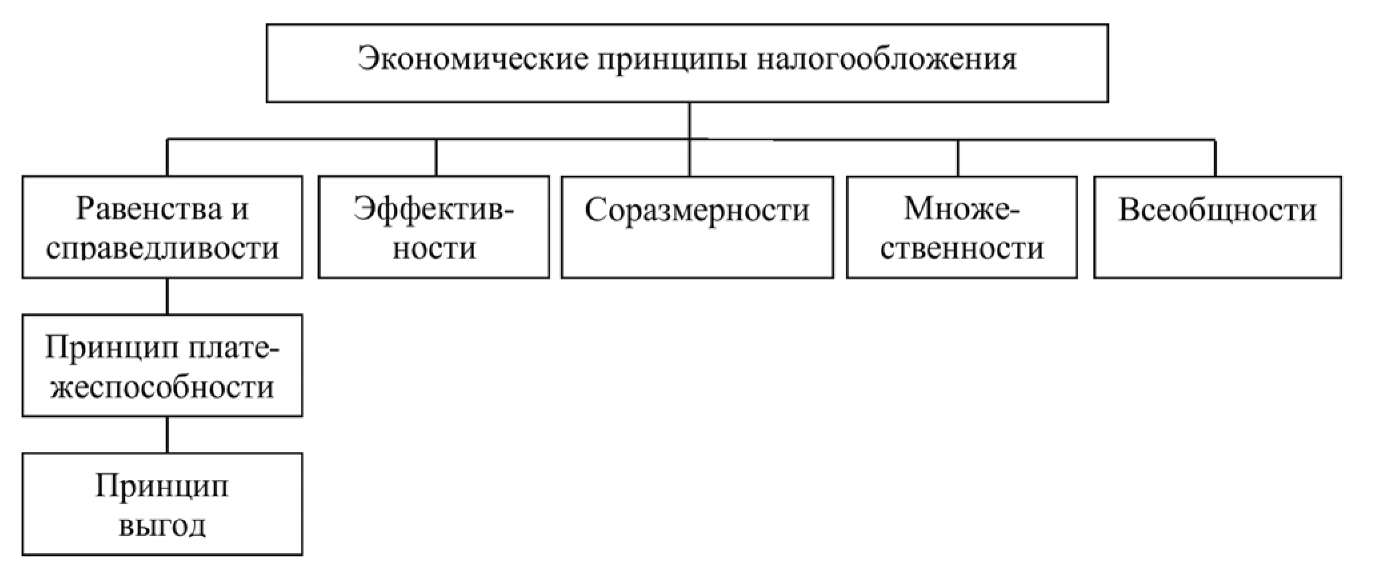

К первому направлению относятся экономические принципы (рис. 4).

Рисунок 4 .Экономические принципы

современной системы налогообложения

Опираясь на рисунок, дадим характеристику каждому принципу в отдельности.

В соответствии с принципом равенства и справедливости все юридические и физические лица должны участвовать в финансовом обеспечении потребностей государства, учитывая свои доходы. При этом должны учитываться вертикальный и горизонтальный аспект данных критериев.

Суть вертикального аспекта заключается в том, что, если увеличивается доход налогоплательщика, необходимо увеличивать налоговые ставки; те граждане, у кого доход гораздо выше, должны выплачивать, соответственно, больше налогов.

Горизонтальный аспект заключается в том, что граждане, имеющие с одинаковый размер доходов обязаны платить налог по единой ставке.

Смысл принципа эффективности заключается в том, что налоги не должны тормозить развитие производства, благополучно влиять на стабилизацию и развитие экономики страны. Эффективная налоговая система должна способствовать экономическому росту и поддерживать хозяйственную активность страны

Принцип соразмерности налогов. Устанавливая размер налогов важно учитывать их экономическое влияние на бюджет, развитие экономики в целом, а также на хозяйственную деятельность налогоплательщиков. Необходимо следить за процессом наполняемости бюджета и последствиями налогообложения.

Основная задача принципа всеобщности заключается в том, чтобы налогообложение было удобно для каждого налогоплательщика. В виду этого налогоплательщик должен быть в курсе различных изменений в налоговом законодательстве, а процедура счисления налога должна быть простой и понятной.

Принцип множественности налогов предоставляет собой возможность государству создать гибкую налоговую политику, белее широко учитывать платежеспособность налогоплательщиков, оказывать влияние на потребление и накопление и др. На практике этот принцип базируется на разумном сочетании прямых и косвенных налогов. Для того, чтобы реализовать данный принцип, необходимо использовать все многообразие налогов, позволяющее учитывать материальное и финансовое положение налогоплательщиков.

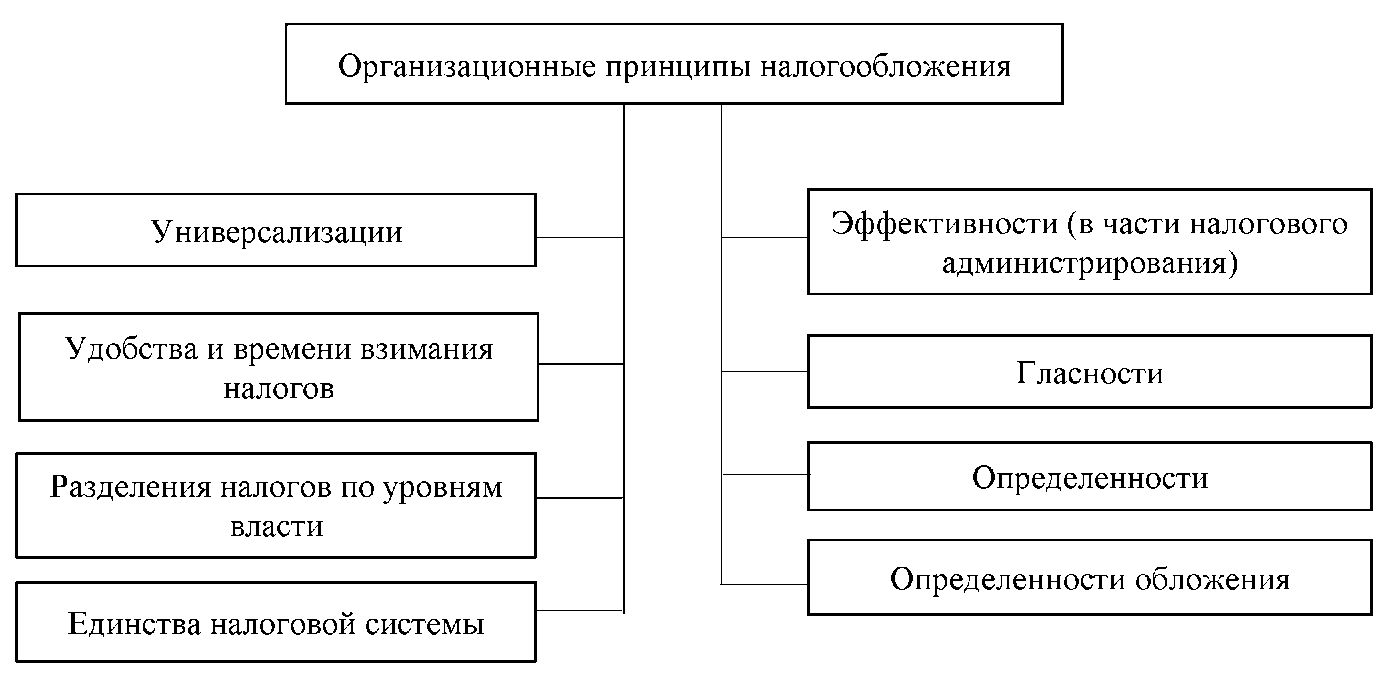

Второе направление - организационные принципы налогообложения, представленные на рисунке 5

Рисунок 5. Организационные принципы

современной системы налогообложения

Используя рисунок, дадим более подробное описание представленным на нем принципам.

Принцип универсализации. Суть данного принципа заключается в том, что запрещено устанавливать дополнительные налоги и повышенные ставки налогообложения исходя из форм собственности, организационно-правовых форм организаций и их отраслевой принадлежности. Так же нельзя вводить дополнительные налоги в зависимости от гражданства физического лица. Вне зависимости от источников или места образования дохода должен быть обеспечен одинаковый подход к исчислению налогов.

Принцип удобства и времени уплаты налога для налогоплательщика. При введении налога, важным является ликвидация всех формальностей: необходимо максимально упростить акт уплаты налога; уплачивать налог удобнее было бы не тому, кто получает доход, а той организации, в которой он работает; налоговый платеж должен совершаться на момент получения гражданином дохода.

Принцип разделения налогов по уровням власти. Этот принцип имеет весомое значение и в рамках федеративного государства он должен устанавливаться законом. Под этим принципом понимается, что федеральный, местный и региональный органы власти обладают конкретными полномочиями, которые позволяют устанавливать налоговые льготы и налоговые ставки, вводить и отменять налоги и многое другое.

Принцип эффективности налогообложения. Смысл его заключается в том, что система администрирования в налогообложении должна быть простой и вести строгий контроль за тем, чтобы налогоплательщики соблюдали нормы налогового законодательства.

Принцип единства налоговой системы. Исходя из этого принципа запрещено устанавливать налоги, которые негативно влияют на экономическое развитие и налоговую систему государства.Принцип гласности. Он отвечает за то, что государство должно ставить в известность налогоплательщика о действующих на данный период налогах и сборах, консультировать о порядке исчисления налогов и разъяснять способы уплаты налогов. То есть, все налоговые законы и нормативные акты, включающие в себя обязанности налогоплательщика должны быть в едином доступе и опубликованы.

Принцип одновременности. Запрещено облагать сразу несколькими налогами один и тот же объект. Другими словами, один и тот же объект может облагаться налогом только одним видом налога, всего один раз и за предусмотренный законом налоговый период.

Принцип определенности. Сложно представить рациональную и эффективную налоговую систему без этого принципа, смысл которого состоит в том, что налоговые законы должны быть конкретно и четко сформулированы, толковаться произвольно, и исключающими возможность толковаться как-то иначе и не требующие дополнительных пояснительных инструкций. Вместе с тем налоговые законы должны быть законами прямого действия, а налоговая система должна быть достаточно гибкой, чтобы легко адаптироваться к изменениям экономической среды.

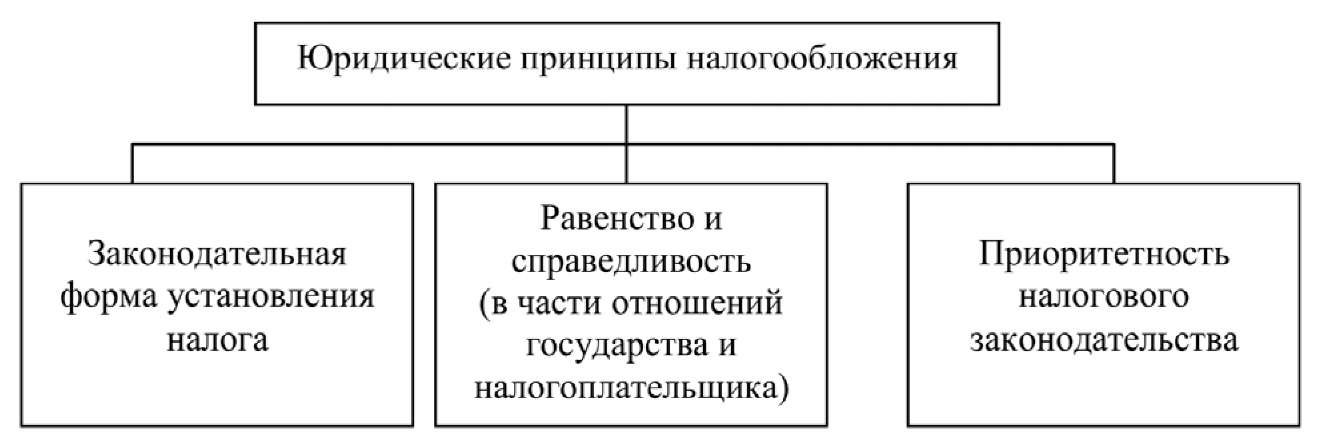

К третьему направлению относят юридические принципы налогообложения (рис. 6).

Рисунок 6.Юридические принципы современной системы налогообложения

Исходя из рисунка, разберем каждый принцип отдельно.

Принцип законодательной формы установления. Этот принцип гласит, что налоги не должны существовать в произвольной форме, поэтому существуют законы, согласно которым налогоплательщик обязан заплатить налог. К тому же запрещается устанавливать налоги и сборы, ограничивающие конституционные прав граждан.

Принцип равенства и справедливости отвечает за равенство государства и налогоплательщиков. Налоговые законы должны исключать любую дискриминацию, подробно описывать обязанности сторон и их права.

Принцип приоритетности налогового законодательства. Он предусматривает, что акты, действующие в сфере взаимоотношений между гражданами, не должны включать в себя правила, противоречащие отдельному порядку в системе налогообложения.

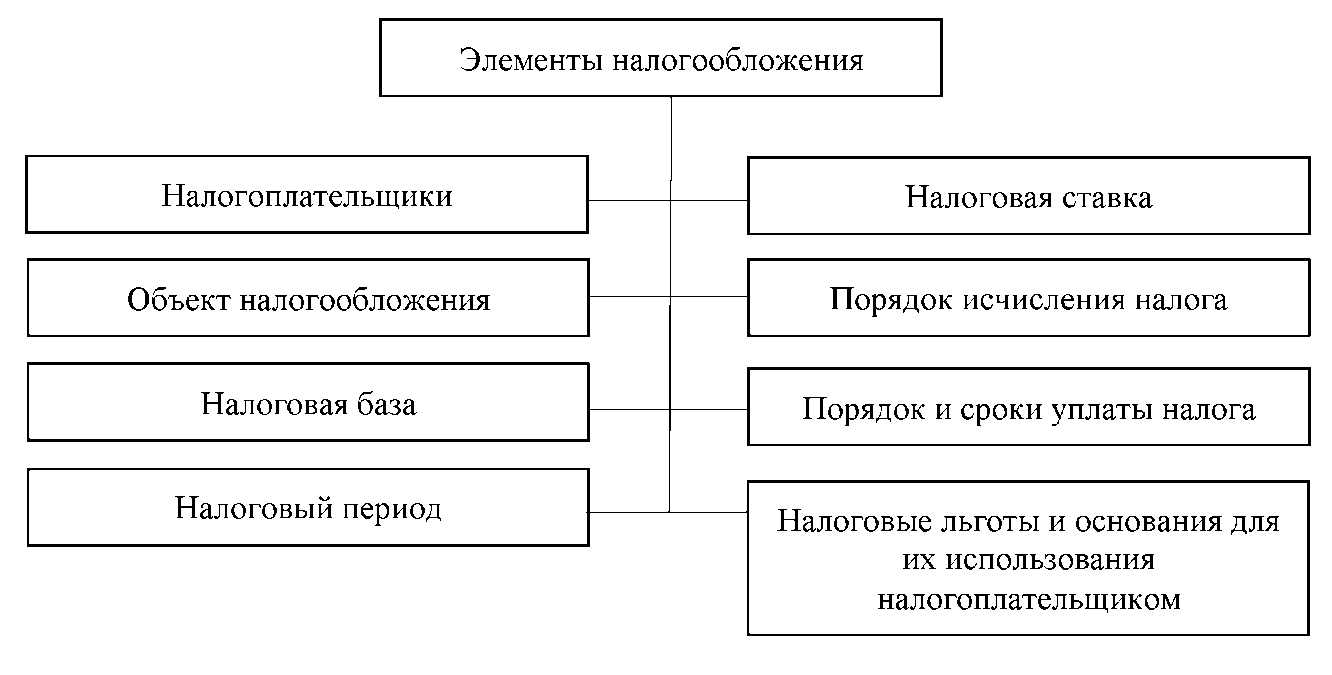

Элементы налогообложения -это те же принципы и правила, необходимые для установления и взимания налога, которые определяются законодательными и нормативными правовыми актами [24, с. 493].

Система элементов правового регулирования налога включает в себя обязательные и добровольные элементы. Обязательные элементы делятся в свою очередь на основные и дополнительные. Основные элементы налогообложения представлены на рисунке 7.

Рисунок 7. Основные элементы налогообложения

Из рисунка мы видим, что к ним в первую очередь относятся: объект и субъект налогообложения, налоговая база, налоговая ставка, налоговый период, порядок исчисления и сроки уплаты налога. Они устанавливают основные характеристики налога, формирующие общее представление о работе налогового механизма.

Налогоплательщиками могут являются как юридические, так и физические лица, которые обязаны уплачивать налоги или сборы в рамках действующего налогового кодекса РФ.

К объектам налогообложения относят: всевозможные операции для реализации товаров и услуг, имущество, прибыль, доход, стоимость реализованных товаров и услуг или другой объект, обладающий стоимостной, или количественной характеристикой, с которого законодательство считает сообразным взимать налог.

Налоговая база включает в себя стоимостную и физическую характеристики объекта, облагаемого налогом. Юридические лица исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета или на базе других документальных данных об объектах, облагаемых налогом. Индивидуальные предприниматели исчисляют налоговую базу так же итогам каждого налогового периода. Здесь учитываются хозяйственных операций, расходы и доходы в порядке, определяемом Министерством финансов Российской Федерации.

Налоговый период представляет собой календарный год или другой отрезок времени применительно к отдельным налогам, в завершении которого формируется налоговая база и сумма, необходимая для уплаты налога.

Налоговая ставка - это размер начислений в расчете на единицу измерения налоговой базы.

Период исчисления налога. Размер налога за налоговый период налогоплательщик высчитывает сам, исходя из ставки налога, налоговых льгот и налоговой базы.

К каждому налогу и сбору индивидуально устанавливаются сроки выплаты, изменение которых возможно только согласно налоговому кодексу.

Уплата налога осуществляется за один платеж и выплачивается сразу вся сумма в наличной или безналичной форме.

Дополнительные элементы более детально отображают специфику любого платежа, а также делают систему налогового механизма полной и слаженной. Дополнительными элементами являются методы, способы уплаты налога, бюджетный фонд, куда поступают налоговые платежи, особенности налогового режима и налоговой отчетности, налоговые льготы.

Итак, налоговая система является одним из важнейших элементов рыночной экономики. Так же она выступает главным инструментом, благодаря которому государство может воздействовать на развитие хозяйства страны. Поэтому очень важно для налоговой системы, чтобы она была приспособлена к новым условиям экономики и сложившимся общественным отношениям. Разумеется, в своем формировании такая система потерпела огромное количество изменений, но, как и много лет назад она сумела сохранить свою суть и общие принципы, рассмотренные в данной главе

.Глава 2 Налоговая система РФ на современном этапе ее развития

2.1 Анализ развития современной налоговой системы РФ

Современная налоговая система является важнейшим из звеньев экономической системы в целом и отвечает за развитие экономических процессов в стране.

Налоговая система представляет собой совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном законом порядке. Согласно Налоговому кодексу РФ (ст. 13-15) налоги и сборы в России можно разделить на федеральные, региональные и местные (таблица 2).

Таблица 2

Виды налогов РФ на современном этапе

|

Федеральные налоги |

Региональные налоги |

Местные налоги |

|

-НДС (налог на добавочную стоимость; -акцизы; -НДФЛ (налог на доходы физических лиц); -единый социальный налог; -налог на прибыль организаций; -НДПИ (налог на добычу полезных ископаемых); -водный налог; -сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; -государственная пошлина. |

-налог на имущество организаций; -налог на игорный бизнес; -транспортный налог. |

-земельный налог; -налог на имущество физических лиц. |

Все виды налогов РФ, приведенные в таблице, устанавливаются НК РФ.

Федеральные налоги и сборы действуют на всей территории Российской Федерации. Региональные налоги, помимо НК РФ, устанавливаются еще и законами субъектов РФ о налогах и сборах и действуют на территориях соответствующих субъектов РФ. Местные налоги устанавливаются еще и нормативными правовыми актами представительных органов муниципальных территорий и действуют на территориях соответствующих муниципальных субъектов [26, с. 42].В современном мире налоговые поступления являются обязательными отчислениями и формируют большую часть доходов бюджетов разных уровней, они являются основным источником денежных средств любого государства. Своевременность уплаты налогов и сборов, влияют на экономическую безопасность страны и на качество жизни общества в целом.

Главной задачей налоговых органов является контроль за соблюдением налогового законодательства, правильность и полнота исчислений налогов и обязательных платежей, своевременностью уплаты в бюджеты различных уровней Российской Федерации.

Важную роль в обеспечении социально-экономического развития играет федеральный бюджет страны. Решение социальных и экономических проблем современного общества во многом обусловлено состоянием функционирования бюджетной системы, в том числе порядком формирования налоговых доходов федерального бюджета [16, с. 43].

Проблемы формирования налоговых доходов федерального бюджета связаны с комплексом нерешенных вопросов социально-экономического плана:

- государство не определилось со степенью изымаемых из национального дохода денежных средств, направляемых в федеральный бюджет;

- отсутствуют однозначные критерии выделения налоговых и неналоговых доходов федерального бюджета, что приводит к невозможности четкого определения налоговой нагрузки на хозяйствующих субъектов, произвольного увеличения изъятия их средств под видом неналоговых доходов.

В таких условиях формирование налоговых доходов федерального бюджета может играть роль сдерживающего фактора для развития экономики. В данных условиях важно выполнить анализ состава и структуры налоговых доходов федерального бюджета, тенденций изменений, наличествовавших в последние годы, а также четко сформулировать проблемы, имеющиеся в процессе формирования налоговых доходов федерального бюджета, а также возможные пути их решения.

Рассмотрим более подробно динамику налоговых поступлений в федеральный бюджет РФ за 2016-2018 годы (таблица 3).

Таблица 3

Структура налоговых поступлений федерального бюджета за период 2016-2018гг. в млрд. руб.

|

Показатели |

2016г. (исполн.) |

2017г. (исполн.) |

Отклонение 2017г. от 2016г. |

2018г. (закон.) |

Отклонение 2017г. от 2018. |

||

|

+• - 1 |

% |

+; - 1 |

% |

||||

|

Налоговые доходы |

7921,2 |

8467,9 |

546,7 |

6,9 |

9202,6 |

734,7 |

8,7 |

|

Из них: |

|||||||

|

Налог на прибыль организаций |

411,3 |

482,8 |

71,5 |

17,4 |

426,3 |

-56,4 |

11,7 |

|

НДС на товары (работы, услуги), реализуемые на территории РФ |

2181,4 |

2352,5 |

171,1 |

7,8 |

2592,7 |

240,3 |

10,2 |

|

НДС на товары, ввозимые на территорию РФ |

1750,2 |

1719,1 |

-31,1 |

-1,8 |

98,0 |

5,7 |

|

|

Акцизы по подакцизным товарам (продукции), производимым на территории РФ |

520,8 |

491,2 |

-29,5 |

-5,7 |

525,9 |

32,6 |

6,6 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

2884,6 |

3270,8 |

386,2 |

13,4 |

3683,5 |

412,7 |

12,6 |

|

Налог на добычу полезных ископаемых: |

2857,9 |

3246,2 |

388,3 |

13,6 |

3662,4 |

415,2 |

12,8 |

|

Нефть |

2465,2 |

2797,5 |

333,8 |

13,6 |

3075,2 |

277,7 |

9,9 |

|

Газ горючий природный |

357,2 |

349,8 |

-47,3 |

-2,1 |

445,3 |

95,2 |

27,3 |

|

Газовый конденсат |

16,0 |

70,2 |

54,6 |

342, 2 |

109,0 |

38,5 |

54,8 |

|

Государственная пошлина |

90,5 |

101,9 |

10,3 |

11,3 |

228,6 |

-891,3 |

-0,9 |

|

Задолженность и перерасчеты по отмененным налогам, сборам и иным обязательствам |

1,2 |

0,7 |

-0,4 |

40,4 |

0,6 |

-58,8 |

-8.3 |

В ходе анализа данных таблицы 1 можно сделать вывод, что налоговые доходы в 2018 году составляют 9 202,6 млрд. рублей или 67 % объема доходов федерального бюджета. Наибольший удельный вес в составе налоговых доходов составляют налог на прибыль, сборы и регулярные платежи за пользование природными ресурсами, НДС на товары, ввозимые на территорию Российской Федерации, акцизы.

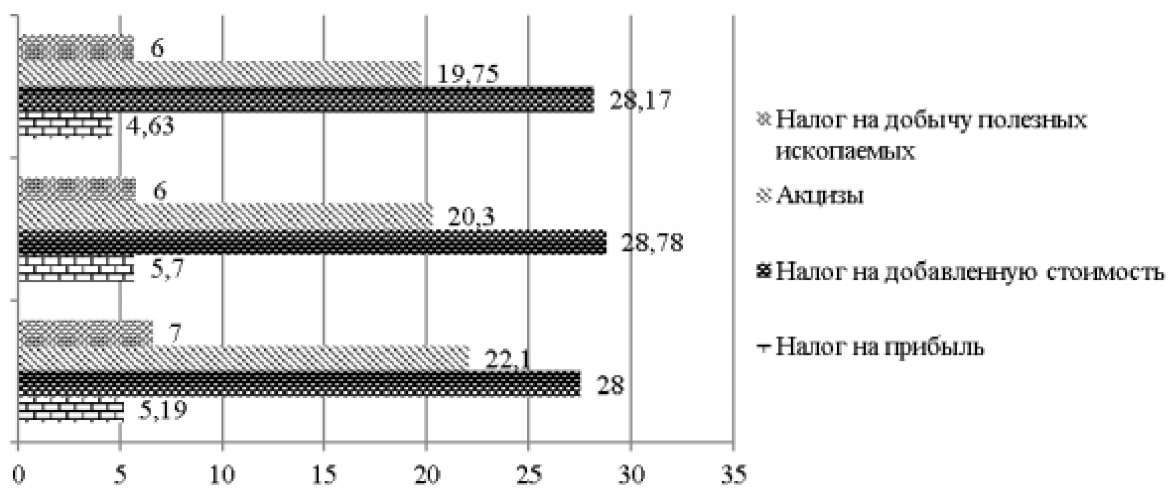

На основе данных таблицы 1 составим динамику состава налоговых доходов федерального бюджета за период 2016-2018 годы, представленной на рисунке 8

Рисунок 8. Динамика состава налоговых доходов федерального бюджета за период 2016-2018 гг., в %

По данным рисунка 2.1 динамика поступлений по разным видам налогов имеет незначительные колебания. С учетом уровня собираемости, принятого в расчете на 2018 год в размере 97,5 %, дополнительные поступления налога составляют порядка 6,8 млрд. рублей. В то же время имеются недопоступления налога на прибыль организаций в сумме 13,6 млрд. рублей.

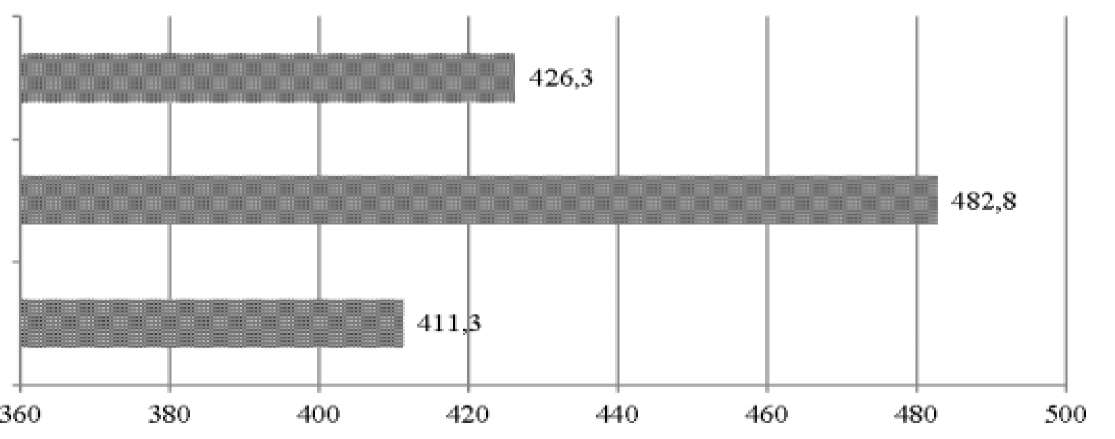

Динамика поступления налога на прибыль организаций в составе налоговых доходов федерального бюджета представлена на рисунке 9

Рисунок 9. Динамика поступления налога на прибыль организаций в федеральный бюджет за период 2016 -2018 годы, в млрд. руб.

Из рисунка видно, что налог на прибыль организаций был получен в объеме 426,3 млрд. рублей в 2018 году, что на 56,4 млрд. рублей, что на 11,7 %, меньше оценки поступления налога в 2017 году, но на 3% больше чем в 2016г.

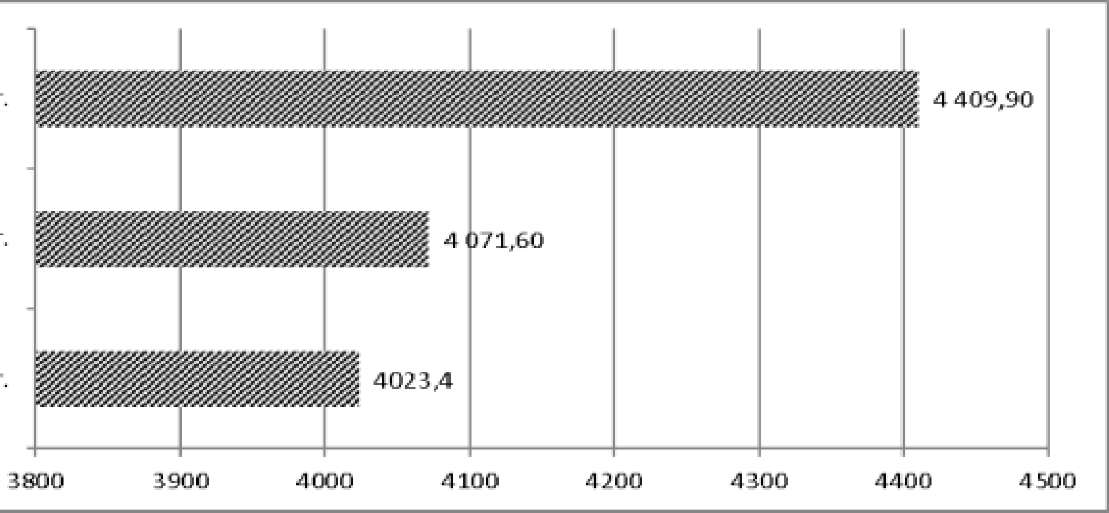

Динамика поступления налога на добавленную стоимость по товарам (работам, услугам), реализуемым на территории Российской Федерации в составе доходов федерального бюджета представлена на рисунке 10

Рисунок 10. Динамика поступления налога на добавленную стоимость в федеральный бюджет за период 2016 -2018 гг., в млрд. руб.

Как мы видим из рисунка 10 налог на добавленную стоимость имеет тенденцию к росту. При этом доля начисленного налога в ВВП в 2018 году составляет 48 %, а доля налоговых вычетов — 44,53 %. Доля налоговых вычетов в сумме начисленного налога в 2018 году составляет 92,76 %.

При определении начисленного налога (48 % ВВП) учтена сложившаяся доля начисленного налога по оценке налоговой базы за 2017 год (48,2 %), а при определении налоговых вычетов — сложившаяся доля налоговых вычетов в объеме начисленного налога (93,04 %).

Следует отметить, что в соответствии с формой отчетности Федеральной налоговой службы России (далее по тексту — ФНС России) № 1-НДС «Отчет о структуре начисления налога на добавленную стоимость» по состоянию на 1 января 2018 года доля начисленного НДС составила 48,95 %, а доля вычетов в начисленном налоге — 92,96 %, что свидетельствует о недостаточно обоснованном снижении доли начисленного налога по оценке налоговой базы за 2017 год .

Следует так же отметить, что за период с 2013 по 2017 год включительно удельный вес налоговых вычетов в начислениях НДС увеличился с 88,3 % до 94 %, за 2016 год он составил 93,65 %. Расчетный уровень собираемости НДС принят на 2018 год в размере 96 %, рассчитанном по оценке 2017 года (96 %).

Размер поступлений акцизов по подакцизным товарам, реализуемым на территории Российской Федерации, в федеральный бюджет составляет за 2018 год 523 923,6 млн. рублей, что на 32 662,1 млн. рублей, или на 6,6 %, больше поступления акцизов за 2017.

Поступление государственной пошлины в федеральный бюджет на 2018 год фиксируется в объеме 100 228,6 млн. рублей, что на 891,3 млн. рублей, или на 0,9 %, меньше поступления в 2017 году.

Расчет государственной пошлины выполнен на основе сумм государственной пошлины по кодам доходов бюджетной классификации Российской Федерации и количества юридически значимых действий, представляемых главными администраторами доходов федерального бюджета.

При подсчете размера поступлений государственной пошлины учтены изменения в главу 25 второй части Налогового кодекса Российской Федерации в части увеличения размеров ставок государственной пошлины в соответствии с Федеральным законом от 21 июля 2016 г. № 221-ФЗ «О внесении изменений в главу 253 части второй Налогового кодекса Российской Федерации», вступивших в силу с 1 января 2017 года.

Счетной палатой произведен расчет поступлений государственной пошлины, поступающей в федеральный бюджет, и выявлены резервы поступления доходов в общей сумме 2 392,5 млн. рублей.

Таким образом, в ходе проведённого анализа состава и структуры налоговых доходов федерального бюджета за период 2016-2018 годы, можно сделать вывод, основным фактором снижения налоговых доходов является сокращение поступлений от экспортных пошлин с 6,6 % ВВП в 2016 году до 3,1 % в 2018 году.

При этом надо учитывать, что порядка 88-89 % поступлений экспортных пошлин обеспечиваются пошлинами на экспорт нефти и нефтепродуктов и около 10 % - пошлинами на экспорт газа. При этом рост поступлений НДПИ в результате повышения ставки по НДПИ на добычу нефти оказывается сравнительно небольшим: увеличение с 4 % ВВП в 2016 году до 4,4 % ВВП в 2018 году в условиях падения цен на нефть (с 97,6 долл./барр. нефти марки Urals до 53 долл./барр. по итогам 2017 г. и 50 долл./барр. на 2018 год).

Также можно отметить снижение поступлений по налогу на прибыль с 0,7 до 0,5 % ВВП в 2017-2018 годы, однако этот налог обеспечивает лишь 3-4 % общей суммы налоговых доходов федерального бюджета. В то же время поступления НДС (еще одного значимого для федерального бюджета налога наряду с НДПИ и экспортными пошлинами) в 2017-2018 годы остаются на стабильном уровне в 5,55,6 % ВВП (в 2016 году — 5,5 % ВВП).

В результате в целом можно сделать следующий вывод: динамика налоговых доходов федерального бюджета в 2017-2018 годы обусловлена, главным образом, снижением поступлений нефтегазовых доходов в условиях падения мировых цен на нефть. При этом поступления основных видов доходов относительно стабильны.

Таким образом, причиной сложившейся экономической ситуации и такого развития современного налогообложения РФ по большей части является поиск России своего места в период развития «украинского кризиса» и адаптация под значительные изменения в мировой экономике. Но несмотря на увеличение бюджета страны за счет изъятия доходной части физических и юридических лиц, налоговая система России на сегодняшний день несовершенна и имеет свои недостатки.

2.2 Проблемы развития современной налоговой системы

Современная система налогообложения РФ очень обширна, неэкономична и к тому же малоэффективна для развития экономики страны. Это и есть одна из главных проблем в такой сфере, как налоговое администрирование. Налоговая система включает в себя множество налогов и сложные методы их расчета, которые затрудняют процесс налогового учета. Подобная ситуация сложилась и в части требований бухгалтерской отчетности.

Важным недостатком современной системы налогообложения является то, что она не владеет информацией о реальных условиях развития экономики и деятельности предприятий. Основной ее целью является прежде всего решение проблемы дефицитности бюджета путем изъятия доходов действующих субъектов. Потеря такой взаимосвязи привела к тому, что налоговая система развивается сама по себе, а предприятия, испытывая ее чрезмерное давление, - сами по себе. Многие поставлены на грань убыточности и банкротства. Поэтому, в целях избежать высокого налогообложения, предприятия заинтересованы в получении минимальной прибыли.

В связи с этим вытекает еще одна проблема: увеличиваются возможности уклонения от налогообложения, которые в свою очередь создают благоприятные условия для развития теневой экономики и коррупции. Государство никак не стимулирует рост производительности труда, тем самым заставляя предприятия искать всевозможные способы утаивания фонда заработной платы работников. Следствием этого является падение производительности труда

.Теневая экономика - одна из самых сложных проблем современной России. Вот несколько примеров теневой деятельности: нелегальное производство товаров и услуг, сокрытие доходов от государства, оборот неучтенной наличности, отмывание «грязных» денег, взятки и злоупотребления служебным положением. В нашей стране очень большой процент теневых доходов - свыше 2,5 % ВВП, эти деньги могли пойти на снижение социальной напряженности, повышение эффективности государственных финансов за счет увеличение реальной базы налогообложения предпринимательского сектора, развития малого бизнеса и т.д. [25, с. 15].

Осознание масштабов российской теневой экономики с ее финансовыми потоками приводит к пониманию того, что речь идет не просто о неучтенной части валового продукта, а о более серьезном явлении, которое в значительной степени определяет лицо современного российского экономического хозяйства.

К причинам теневой экономики можно отнести:

- высокий налог. Есть различные оценки доли, изымаемой прибыли у предприятия: от 60до 90%. Если это изъятие выше 50% прибыли, то предприятие лишается активной производственной деятельности, и, как правило, уходит в «тень»;

- социальный фактор. Большой поток беженцев, растущая безработица, низкая заработная плата и т.п. создают благоприятную среду для теневой экономики. Люди, приехавшие в новую страну, город или потерявшие работу, соглашаются на условия нелегальной теневой занятости;

- незащищенность прав собственности. Здесь тоже нужно говорить о пробелах в законодательстве. Если у предпринимателя нет четкой уверенности в стабильности своего положения, то имеющиеся возможности он будет использовать по максимуму. Не платить налоги - можно сохранить свое состояние.

- экономическая нестабильность, кризисы. Существование теневой экономики - следствие экономического развития страны. При плачевном состоянии экономики, отсутствии "правильного" законодательства предприниматель уходит туда, где законы стабильны, общеизвестны и где его никто ограничивать не будет - в тень";

- несовершенство организационно - правового регулирования. Выше я уже отмечала пробелы в законодательстве. Это, во-первых, дает возможность комфортно работать в тени. И, во-вторых, не позволяет органам власти проконтролировать ситуацию.

Таким образом, существования этих причин порождает теневую экономику, и дозволяет говорить о ней как об одной из подсистем рыночной экономики.

Очередным недостатком налоговой системы РФ является нестабильность налогового законодательства, обусловленная частыми изменениями в НК РФ. Скорость преобразований дает возможность недобросовестным налогоплательщикам по-своему манипулировать нормами, установленными НК РФ.

Налоговая система России не учитывает и тот факт, что она функционирует в условиях монопольного ценообразования, что объясняет ее инфляционный характер. Это вполне очевидно, так как производители товаров стремятся переложить все налоговое обязательство на непосредственных потребителей товаров. Согласно этому, все большая часть налогов приобретает косвенный характер, когда производители включают сумму налога в цену товара и фактически перекладывают его на потребителя.

Стремление государства увеличивать налоговые поступления «любой ценой» не способствует эффективному развитию налогообложения в стране и последствия этого очевидны: инфляция, экономическая стагнация, многократный рост цен и др.

Система налогообложения является наиболее активным регулятором развития экономики государства. С целью обеспечения равновесия в обществе и справедливого соотношения в получаемых доходах, налоговая система должна учитывать интересы всех социальных слоев общества. Современная налоговая система не в полной мере выполняет эту задачу, что является большим недостатком. Этим обусловлено расслоение современного общества по доходам

.Основным недостатком действующей налоговой системы считается то, что финансово-правовое регулирование и ее усовершенствование базируется на переориентации налоговой системы в главном на прямые налоги, налоги на потребление, а также на усиление налогового пресса в отношении физических лиц при всей недоработки системы подоходного налогообложения. В этой сфере существовала и существует такая проблема, как-то, что представительные органы РФ, субъектов Федерации и муниципальных образований не изучают научные выводы специалистов в области налогов и налогообложения государства. Так правовая налоговая концепция РФ выработала только общие принципы регулирования налоговой системы для того, чтобы обеспечить развитие конституционных норм РФ.

Налоговая система Российской Федерации должна сохранить свою конкурентоспособность по сравнению с налоговыми системами государств, ведущих на мировом рынке борьбу за привлечение инвестиций, а процедуры налогового администрирования должны стать максимально комфортными для добросовестных налогоплательщиков. Важнейшим фактором проводимой налоговой политики является необходимость поддержания сбалансированности бюджетной системы Российской Федерации. В то же время необходимо сохранить неизменность налоговой нагрузки по секторам экономики, в которых достигнут ее оптимальный уровень.

Таким образом, на сегодняшний день одна из главных задач заключается в том, чтобы сделать налоговую систему нашей страны понятной и предсказуемой для налогоплательщиков и в то же время снять все еще сохранившиеся барьеры, которые ухудшают инвестиционный климат в России. Поэтому основные мероприятия в рамках налоговой системы РФ должны быть во многом направлены на повышение эффективности налоговой политики страны, которое скажется на результатах работы налоговых органов, далее реформирование системы налогового администрирования и непосредственное совершенствование налогового контроля на отдельных участках работы налоговых инспекций

2.3 Совершенствование налоговой системы Российской Федерации

В ближайшее десятилетие российская налоговая система должна столкнуться с масштабными проблемами, обусловленными существенной зависимостью российской экономики от внешнеторговой конъюнктуры, новыми экономическими санкциями которые должны быть введены в феврале 2018 года, частичным истощением месторождений полезных ископаемых и соответствующим удорожанием их добычи, старением населения и снижением рождаемости, относительным снижением социальных обязательств бюджета для некоторых категорий населения России в 2018 году, увеличением расходов на оборону и прочих бюджетных расходов.

Высокая степень зависимости российской экономики от внешнеторговой конъюнктуры в последнее время создает серьезные риски нестабильности бюджетных поступлений и возникновению дефицита, а также использования денежных средств ФНБ, особенно при развитии кризисных явлений в мировой экономике. По сути, основная статья доходов бюджета формируется за счет экспортных пошлин от продажи за рубеж полезных ископаемых: газа, нефти, металлов. Так, например два года назад доля доходов от нефти и газа составляла около 60%, а в 2018 году она составит 37%.

Необходимо отметим, что в 2016-2017 года доля нефтегазовых доходов сократилась не из-за роста доходов из других источников, а по причине снижения мировых цен на нефть. То к уровню 2020 года доля нефтегазовых доходов бюджета снизится до 33%. Однако в связи с существующим кризисом, доходы от этой деятельности государства существенно сократились, что естественно снизило доходную часть бюджета страны. Следующий фактор, оказывающий важнейшее влияние на развитие российской налоговой системы, это демографические тенденции старения населения. По данным ООН, доля населения России старше 60 лет к 2020 году увеличится с 18% до 22%, а к 2050 году составить треть населения страны. Естественно это вызовет рост расходов на социальное и пенсионное население, а также здравоохранение, с учетом того что и сейчас данные социальные стандарты весьма не высоки. По оценке экспертов, увеличение числа пенсионеров приведет к тому, что данные расходы бюджета вырастут минимум на 3% ВВП к 2020 году, по отношению к 2010 году.

Нестабильная политическая ситуация в мире заставляет нести колоссальные расходы на оборону, которые составляют порядка 20% бюджета РФ. В 2017 году на содержание армии было выделено 83 млрд. рублей, на национальную безопасность и правоохранительная деятельность еще 2 трлн.

рублей. Для обеспечения необходимых доходов бюджета страны, власти должны незамедлительно проводить налоговую реформу в государстве, без которой создать бездефицитный бюджет не представляется возможным.

В последнее время происходит обесценивание национальной валюты - рубля, по отношению к основным мировым валютам. За последние два года рубль подешевел на 50%, что конечно очень негативно влияет на импорт товаров в нашу страну. Данная тенденция в среднесрочной и долгосрочной перспективе должна крайне положительно отразиться на росте собственного производства и соответственно ВВП. Также «дешевая» национальная валюта позволяет проводить высокодоходные экспортные сделки, что одновременно с ростом производства должно стать решающим фактором для дальнейшего роста экономики нашей страны.

В развитых странах, основной доход бюджета формируется за счет налогов получаемых от компаний-производителей, получающих доход и соответственно уплачивающих налоги, а также физических лиц - работников данных предприятий, что конечно является более стабильной структурой обеспечения доходов бюджета, чем экспорт полезных ископаемых.

Основнымицелями реформирования налоговой системы в РФ являются: обеспечение необходимо стране дохода, а именно создание профицитного бюджета, позволяющего обеспечить все растущие суверенные и социальные расходы; повышение справедливости и эффективности налогообложения; развитие фискального федерализма, при котором развивается трансфертов в региональные и муниципальные бюджеты. Основными задачами реформирования - является увеличение собираемости налогов и сборов с юридических и физических лиц, за счет внедрения инновационных технологий, позволяющих вести прозрачный фискальный контроль за оборотом и налогооблагаемыми доходами предприятий и граждан, а также децентрализация налоговых поступлений, т.е. переход части налоговых доходов в региональные и местные бюджеты. Еще одной важной задачей реформирования налоговой системы является перераспределение налогового бремени из сферы производства в сферу потребления. Т.е. снижение налоговой нагрузки на производителей, с целью увеличения возможности их развития и перенос налогообложения на розничных продавцов. В конечной цене товаров, работ и услуг, реализуемых населению, сосредоточены все налоги, сборы и платежи, уплаченные в сфере производства и реализации продукции. МНС России предлагает перераспределить их по цепочке из сферы производства в сферы потребления, не увеличивая общей суммы налогов в цене.

На сегодняшний день появление и развитие компьютерных технологий позволяют упростить процесс контроля деятельности предприятий и граждан, за счет автоматизации обработки данных. Так, еще недавно, вся отчетность составлялась на бумажных носителях, что в значительной степени усложняло проверку данных и требовало большого числа служащих для данной обработки. В связи с появлением электронно-цифровой подписи (ЭЦП), данные передаются в государственные органы в электронном виде, что позволяет систематизировать информацию и обрабатывать её при помощи компьютеров, а также исключить «человеческий фактор», влияющий на корректность данных.

Важнейшим изменением в системе сбора доходов бюджета, является реорганизация органов государственной власти. В 2016 году в ведение Министерства финансов РФ были переведены Федеральная таможенная служба (ФТС) и Федеральная служба регулирования алкогольного рынка (ФСРАР). Данные ведомства, наравне с Федеральной налоговой службой (ФНС) являлись органами, отвечающими за поступления бюджет РФ. ФТС - за счет сборов таможенных пошлин при экспорте и импорте товаров, а также НДС на ввозимые товары. ФСРАР - за счет контроля сбора акцизов на алкогольную продукцию. Таким образом, Министерство финансов стало осуществлять полный контроль за поступлениями налогов и сборов в бюджет РФ. Одновременно с данными мерами были внедрены системы электронного контроля: в ФТС - «Единая система администрирования налоговых и неналоговых платежей», в которой фиксируются все операции при совершении таможенных процедур, и соответственно оплаты всех налогов и сборов от каждого контрагента участника ВЭД; в ФСРАР - «Единая государственная автоматизированная информационная система», позволяющая отслеживать реализацию всей алкогольной продукции от производителя, до конечного потребителя, и, как следствие, контроль начисления акцизов и ликвидацию контрафактной продукции.

Важной составляющей реформы налогообложения должно являться снижение налогового бремени с налогоплательщиков, поскольку высокие налоги негативно влияют на развитие бизнеса, и, как следствие на увеличение производства и рост ВВП. Государство оказывает значительную поддержку в развитии предпринимательству за счет реализации проектов по вмененному и упрощенному налогообложению. Так, например, небольшие фирмы и индивидуальные предприниматели могут применять упрощенную систему налогообложения. При такой системе предприниматель оплачивает только один налог, при этом, ставка налога весьма не высока. Это может быть 6% от оборота, или 15% от суммы прибыли, по системе доходы минус расходы. Хотя при этом в НК РФ предусмотрены и налоговые льготы для предприятий малого и среднего бизнеса.

Таким образом, реформирование налоговой системы в РФ носит уверенный характер. В целом по миру, налоги в нашей стране не высокие, в развитых странах количество уплачиваемых налогов, как привило, значительно выше. Но основная проблема реформирования состоит в том, что в стране недостаточное количество малых и средних предприятий, которые должны являться основой для формирования стабильной системы налогообложения, и, как следствие снижения зависимости от макроэкономических показателей экономики и состояния крупнейших налогоплательщиков.

Заключение

Подводя итог о проделанной работе, можно сделать следующие выводы:

Налоговая система начала формироваться на ранних стадиях развития общества. В ее становлении выделяют три основных этапа: 1этап - 1Ув. До н. э. - ХУ1в., 2 этап - XVII - нач. XX вв., 3 этап - сер. XX в. - наст. время. Потерпев множество различных преобразований налоговая система и по сей день осталась неизменна своей сути.

Современная экономическая теория определяет налоговую систему, как совокупность экономико-правовых отношений между государством и хозяйствующими субъектами, возникающих по поводу формирования доходной части государственного бюджета путём отчуждения части дохода собственника, посредством системы законодательно установленных налогов и сборов и других обязательных платежей, исчисление, уплата и контроль за поступлением которых осуществляются по единой методологии налогообложения, разработанной в данном обществе.

Цель налоговой системы: создание условий для эффективных воспроизводственных процессов в народном хозяйстве РФ, создание предпосылок для решения социальных проблем; создание условий для осуществления внешнеэкономической деятельности и т.д.

Система налогообложения как единое целое и каждый налог в отдельности выполняет основные функции: фискальная, регулирующая, социальная, контрольная. Все эти функции имеют прочную взаимосвязь между собой и играют большую роль в развитии налогообложения страны.

Система налогообложения Российской Федерации базируется на следующих принципах: принцип всеобщности налогообложения и принцип равенства прав налогоплательщиков; принцип недискриминации; принцип недопустимости создания препятствий реализации гражданами своих конституционных прав

;принцип единства экономического пространства; принцип определённости правил налогообложения; принцип истолкования всех неясностей в налоговом законодательстве в пользу налогоплательщика.

Согласно Налоговому кодексу РФ (ст.13-15) налоги и сборы в России подразделяются на федеральные, региональные и местные.

Из проведенного анализа развития современной системы налогов видно, можно сделать вывод о том, что динамика общих поступлений в государственный бюджет за 2016 - 2018гг. имеет тенденцию к росту.

Такая тенденция может быть обусловлена тем, что налоговые органы усилили налоговый контроль над налогоплательщиками (выездные, камеральные и встречные проверки) и внесены изменения в Налоговый Кодекс Российской Федерации.

Говоря о проблемах современной налоговой системы РФ, прежде всего, выделяют такие проблемы, как: проблема налогового администрирования, нестабильность налоговой системы, процветание теневой экономики, уклонение от налогов, преобладание косвенных налогов, слабая осведомленность государства о деятельности предприятий.

В целях повышения эффективности налоговой системы планируется внесение изменений в действующее законодательство о налогах и сборах по следующим направлениям - совершенствования: налога на прибыль организаций, НДС, акцизного налогообложения, налога на доходы физических лиц, введение налога на недвижимость взамен действующих земельного налога и налога на имущество физических лиц и др. В среднесрочной перспективе будет проведено дальнейшее реформирование налоговой системы России, направленное на модернизацию российской экономики и обеспечение необходимого уровня доходов бюджетной системы.

В части мер налогового стимулирования планируется внесение изменений в законодательство о налогах и сборах по следующим направлениям: поддержка инвестиций и развитие человеческого капитала, меры поддержки, связанные с предоставлением льгот по налогу на доходы физических лиц, совершенствование применения имущественных налоговых вычетов по НДФЛ.

И сходя из вышеизложенного, можно сделать вывод, что современная Россия находится на переломном, переходном этапе развития экономики, в ходе которого особенно необходима регулирующая роль государства и реформирование системы налогообложения. Это, прежде всего, диктуется спецификой переходной экономики, масштабом и сложностью задач по трансформации налоговой системы, а также ее адаптацией к сложившейся мировой экономической и политической ситуациям.

Список использованных источников

- Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 29.09.2019, с изм. от 31.10.2019) (с изм. и доп., вступ. в силу с 29.10.2019) // Собрание законодательства РФ", N 31, 03.08.1998, ст. 3824

- Алиев, Б. Х. Налоги и налоговая система РФ: учебное пособие / Б.Х. Алиев, Х.М. Мусаева - М.: изд-во Юнити-Дана, 2014. - 439с.

- Абрамов, М.Д. Вопросы совершенствования налоговой системы России / М. Д. Абрамов // Налоговые споры: Теория и практика. - 2012.- № 9. - С. 51

- Бондарчук Я.С., Полинская М.В. Перспективы развития налоговой системы в РФ//В сборнике: актуальные вопросы права, экономики и управления сборник статей XII Международной научно-практической конференции в 2 частях. 2018. С. 61-63.

- Быкова, Н. Н. Анализ налоговых доходов федерального бюджета Российской Федерации / Н. Н. Быкова // Молодой ученый. - 2016. - №28. - С. 358-362.

- Вайсберг, В. А. Об основных направлениях налоговой реформы // Комерсант. - 2014. - № 9. - С.39-45

- Воронкова О.В. Некоторые вопросы совершенствования налоговой системы РФ//Наука и бизнес: пути развития. 2018. № 3 (81). С. 142-145.

- Гергаева, А.К. Сущность и принципы налогообложения: общегосударст венный и территориальный аспекты /А. К. Гергаева // Общество и право. - 2013.- № 7. - С. 4.

- Гиниятуллин, Ф.К. Налоговая система: исторический аспект (отечественный опыт) / Ф. К. Гиниятуллин // Вестник Южно-Уральского государственного университета. Серия: Право. - 2013. - № 25. С. 79 - 84.

- Глущенко Я.С., Егорова М.С. Проблемы налогообложения на современном этапе развития РФ// Молодой учёный. 2016. № 11. С. 56-59

- Глущенко, Я. С. Сущность, функции и виды налогов / Я. С. Глущенко, М. С. Егорова // Молодой ученый. 2015. №11. - С. 67-69.

- Жидкова, Е.Ю. Налоги и налогообложение / Е.Ю. Жидкова. - М.: Эксмо, 2015. - 480 с.

- Исаев М.Р., Гайворонская Е.И. Налоговая система РФ: проблемы и пути совершенствования//В сборнике: Кредитно-финансовые инструменты инновационной экономики в условиях цифровизации: состояние, проблемы, форсайт сборник статей международной научно-практической конференции по материалам научного семинара преподавателей и студентов. 2018. С. 38-41.

- Куликов, Н.И. Налоги и налогообложение: учебное пособие / Н.И. Куликов, М.А. Куликова - М.: изд-во ТГТУ, 2013. - 388с.

- Леонова О.В. Новые аспекты реформирования налоговой системы РФ//В сборнике: Финансирование и кредитование российского бизнеса: региональный опыт, проблемы, перспективы Ред. С.Н. Вольхина, И.В. Тарасовой. 2018. С. 24-25.

- Лукин, В.К. Инновационно-инвестиционный путь развития России - новый формат ее экономического развития /В. К. Лукин, Х. Ш. Хуако // Вестник Академии знаний. - 2013. № 1. - С.39-45.

- Международной научно-практической конференции. 2017. С. 170-172Музафарова Т.Р., Путимцева К.Р. Налоговая система РФ: проблемы и пути совершенствования//Вестник современных исследований. 2018. № 5.2 (20). С. 266-269.

- Муслимова З.А., Алимирзоева М.Г. Налоговая система рф и ее влияние на реальный сектор экономики//Экономика и предпринимательство. 2018. № 4 (93). С. 135-137.

- Налоги и налоговая система Российской Федерации / под ред. Л.И. Гончаренко. - М.: Юрайт, 2014. - 542 с.

- Налоговая система России: учебное пособие / ред. Д.Г. Черник, А.З. Дадашев, и др. - М.: АКДИ Экономика и жизнь, 2015. - 296 с.

- Подколзина Т., Дышекова З.З. Современная налоговая система РФ//В сборнике: Кредитно-финансовые инструменты инновационной экономики в условиях цифровизации: состояние, проблемы, форсайт сборник статей международной научно-практической конференции по материалам научного семинара преподавателей и студентов. 2018. С. 90-95.

- Саакян, Р.А. Правовые аспекты и возможные проблемы реформы налогового администрирования / Р. А. Саакян, А. В. Киреева // Налоговый вестник. - 2013. - № 4 - С. 3 - 4.

- Семешина Н.И. Совершенствование правового регулирования налоговой системы РФ//В сборнике: Студенчество России: век XXI Материалы V Молодёжной научно-практической конференции. 2018. С. 492-496.

- Толкушкин, А.В. История налогов в России / А.В. Толкушкин. - М.: ЮРИСТЪ, 2015. - 432 с.

- Трунина В.Ф., Горбунова А.А. Проблемы налогообложения субъектов малого бизнеса РФ и пути их решения// Экономические науки. № 1. 2015. С. 37-43

- Чайковская, Л.А., Литвинцева Т.В. Развитие налоговой системы Российской Федерации в концептуальных рамках синергетики / Л. А. Чайковская. Т. В. Литвинцева // Национальные интересы: приоритеты и безопасность. - 2013. -№ 28. - С. 32 - 36.

- Щеулова Е.И. Налоговая система РФ. Её современное состояние и проблемы//Аллея науки. 2018. Т. 4. № 5 (21). С. 180-183.

- Нотариат : основы

- Процессор персонального компьютера. Назначение, функции, классификация процессора ( Классификация процессора )

- Организация познавательной деятельности младших школьников ( Теоретические основы проблемы активизация познавательной деятельности на уроках литературы )

- Менеджмент человеческих ресурсов (Понятие и сущность человеческих ресурсов).

- Определение точки безубыточности на основе управленческого отчета о финансовых результатах

- управление финансами (финансовый контроль)

- Бухгалтерский баланс организации порядок составления и аналитические возможности(Бухгалтерский баланс хозяйствующего субъекта, его структура, содержание и предназначение)

- Трудовая мотивация и адаптационный потенциал сотрудников органов внутренних дел (Мотивы человеческой деятельности)

- Налоговая система РФ и проблемы еe совершенствования (Понятие налогов и их признаки)

- Роль мотивации в поведении организации (Понятие мотивации в организации)

- Активизация учебно-познавательной деятельности учащихся на современном этапе

- Защита информации в процессе переговоров и совещаний