НАЛОГОВАЯ СИСТЕМА РФ И ПРОБЛЕМЫ ЕE СОВЕРШЕНСТВОВАНИЯ (Роль и сущность налоговой системы Российского Федерации)

Содержание:

Введение

Актуальность выбранной темы обусловлена тем, что одним из важнейших источников пополнения бюджета любого государства являются налоги и именно они влияют на развитие экономических отношений, а налоговая система представляет собой один из важнейших и значимых регуляторов экономических отношений.

В свою очередь, от формирования бюджета зависит развитие общества в целом и то, насколько комфортно себя будет чувствовать каждый член данного общества. При этом во всем мире в настоящее время наблюдается стремление к упрощению налоговой системы. Данная тенденция весьма очевидна, поскольку это облегчит работу, как самих налоговых органов, так и юридических и физических лиц. Параллельно с указанным, как известно, налоги являются основой, пишей для существования современного государства, являются, своего рода, ценой услуг государства.

Эффективное функционирование экономики страны зависит от того, насколько правильно построена налоговая система. Под налоговой системой понимается, как правило, совокупность взимаемых в государстве разнообразных налогов, пошлин сборов, и пр.

Реализация регулирующей функции налогов становится одной из первостепенных задач, которая направлена на использование механизма налогообложения а качестве регулятора экономических процессов.

Как отмечают некоторые отечественные ученые, среди функций налогов в налоговой системе РФ преобладать должна регулирующая функция, так при построении научно обоснованной государственной стратегии развития страны необходимо учитывать важность усиления стимулирующего влияния налоговой системы на развитие экономики [13, с. 188].

Помимо этого, вопросы налогообложения являются едва главнейших индикаторов стабилизации финансовой системы каждого ли не самыми основными при формировании властью внутренней политики государства. Все это обуславливает необходимость всестороннего анализа налоговой системы РФ, а в частности налоговой системы РФ как фактора экономической стабилизации.

В условиях рыночных отношений система налогообложения является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма регулирования экономики.

Таким образом, роль налогов для экономики огромна, следовательно, на передний план для изучения встает налоговая система РФ и проблемы её совершенствования.

Преимущественно проблемы налоговой системы это результат противоречивости и запутанности нормативно-правовой базы, и отсутствия эффективной связи исполнительной и законодательной власти. Данные противоречия выступают препятствием к эффективному развитию рыночных отношений, в связи с чем, налоговая система требует значительного усовершенствования.

Цель курсовой работы: изучить роль налоговой системы РФ и проблемы её совершенствования.

Задачи курсовой работы:

- рассмотреть теоретические основы налоговой системы РФ;

- изучить роль и сущность налоговой системы Российского Федерации ;

- рассмотреть теоретические основы проблем и функционирования налоговой системы РФ;

- привести характеристику налоговой системы РФ и Пензенской области;

- провести анализ экономических показателей налоговой системы РФ;

- изучить особенности налоговой политики по Пензенской области;

- выявить проблемы и пути совершенствования налоговой системы.

Теоретической и методологической основой исследования явились труды современных отечественных и исследователей проблемам деятельности налоговой системы Российской Федерации на современном этапе.

Сущность налоговой системы, ее роли и функциям посвящены труды таких авторов, как Алахвердиева Б.А., Богланов Е.П., Буркальцева Д.Д., Горский И., Гутиева К.Т., Дадашев А.З. и другие. Структура соврменной налоговой системы исследовалась Канакбиевой А.Б., Махдиевой Ю.М., Муслимовой З.А., Парыгиной И.А., Ридель Л.Н., Сапожниковой Е.Ю., Мельник А.А., Юткиной Т.Ф. и другими.

Многие исследователи в своих публикацияю предлагают направления совершенствования налоговой системы. Среди таких авторов можно отметить Болотаеву А.А., Булкаеву Р.А., Бортник В.О., Заяц Т.И., Марьянову С.А., Понемасова А.Д., Ремпель А.В., Швецову Ю.Г, Челнокову И.Ю. и других.

Предмет исследования курсовой работы – отношения, возникающие в процессе взаимодействия налоговая система РФ.

Объект исследования налоговая система РФ и проблемы её совершенствования.

В процессе работы над работой применялись системный, институциональный и структурно-функциональный подходы, на основе которых проведен комплексный анализ деятельности налоговой системы.

При изучении поставленной проблемы были использованы законодательные и другие нормативно-правовые акты Российской Федерации.

Эмпирической базой исследования послужили данные Федеральной налоговой службы, Росстата, а также интернет- источников.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ НАЛОГОВОЙ СИСТЕМЫ РФ

1.1 Роль и сущность налоговой системы Российского Федерации

Одним из важнейших источников пополнения бюджета любого государства являются налоги и именно они влияют на развитие экономических отношений, а налоговая система представляет собой один из важнейших и значимых регуляторов экономических отношений.

В свою очередь, от формирования бюджета зависит развитие общества в целом и то, насколько комфортно себя будет чувствовать каждый член данного общества. При этом во всем мире в настоящее время наблюдается стремление к упрощению налоговой системы. Данная тенденция весьма очевидна, поскольку это облегчит работу, как самих налоговых органов, так и юридических и физических лиц. Параллельно с указанным, как известно, налоги являются основой, пишей для существования современного государства, являются, своего рода, ценой услуг государства [8, с. 126].

Эффективное функционирование экономики страны зависит от того, насколько правильно построена налоговая система. Под налоговой системой понимается, как правило, совокупность взимаемых в государстве разнообразных налогов, пошлин сборов, и пр.

Реализация регулирующей функции налогов становится одной из первостепенных задач, которая направлена на использование механизма налогообложения а качестве регулятора экономических процессов. Как отмечают некоторые отечественные ученые, среди функций налогов в налоговой системе РФ преобладать должна регулирующая функция, так при построении научно обоснованной государственной стратегии развития страны необходимо учитывать важность усиления стимулирующего влияния налоговой системы на развитие экономики.

Помимо этого, вопросы налогообложения являются едва главнейших индикаторов стабилизации финансовой системы каждого ли не самыми основными при формировании властью внутренней политики государства. Все это обуславливает необходимость всестороннего анализа налоговой системы РФ, а в частности налоговой системы РФ как фактора экономической стабилизации.

В условиях рыночных отношений система налогообложения является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма регулирования экономики.

Современная налоговая система России начала формироваться с начала 90- х годов XX века. В условиях переходного к рыночной экономике периода ее

создание пошло по пути копирования зарубежного опыта, что как показала история, оказалось ошибочным путем и не обеспечило высокого качества налоговой системы.

Экономический и политический кризисный период 1990 – 2000-х годов способствовал тому, что налоговое законодательство постоянно претерпевало изменения экономики [13, с. 188].

Необходимо отметить, что мировая практика свидетельствует, что эффективная налоговая система направлена на решение важнейших социально-экономических задач, результаты которых должны положительно сказываться на населении страны.

Создание эффективной и стабильной налоговой системы, способной обеспечить бюджетную устойчивость и финансовую независимость бюджетов всех уровней 31 бюджетной системы является приоритетным направлением современной налоговой политики РФ. В теории и практике налогообложения определение понятия «налоговая система» не является однозначным. Оно базируется на определении налоговой системы как совокупности и единства трех элементов - совокупности налогов и сборов, взимаемых государством; прав и обязанностей налоговых администраций; совокупности контролирующих органов.

Понятие «налоговая система» включает в себя три основных взаимосвязанных элемента: нормативно - правовые акты в сфере налогообложения, организационная деятельность, направленная на реализацию механизма налогообложения.

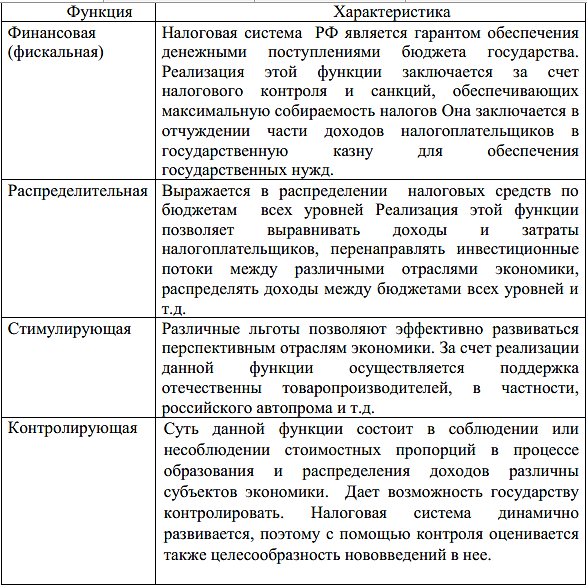

В таблице 1 представлена характеристика функций налоговой системы [31, с. 112]

Таблица 1 Характеристика функций налоговой системы [21, с. 112]

Любое государство для выполнения своих прямых обязательств, таких как поддержка социально-экономических программ, максимальная обороноспособность и так далее, необходимо иметь хорошее финансовое состояние всей экономики.

Издревле (Древняя Греция) основным источником для государства всегда были налоговые поступления от народа. Налоговая система, которая максимально оптимально отвечает всем внутренним и внешним факторам, которые могут как негативно, так и положительно воздействовать на нее всегда будет приносить большую выгоду.

Такая система должна отвечать одновременно интересам государства и предпринимательской деятельности, именно это будет золотой середины, которая устраивает всех. Налоговое бремя всегда была тема, которая вызвала споры, что лишь придает ей важность в качестве измерителя налоговой системы. Государственные услуги формируют особый «рынок»[25, с. 145].

Оценку стоимости общественных благ и их реализацию возможно осуществить путём государственных расходов. В основе формирования комплексной меры стоимости совокупных государственных услуг лежат обязательные налоговые начисления. «Ценообразованию» государственных услуг присуща монополия со стороны, непосредственно, государства.

Законодательством установлена обязанность налогоплательщиков по полной и своевременной, исходя из установленных сроков, уплате налоговых платежей в бюджет государства и в государственные внебюджетные фонды.

Данная обязанность должна выполняться ими, несмотря на не согласие в отношении условий (величина, размер, ставка и другие) уплаты налогов, а также, если налогоплательщики не обладают необходимыми средствами для осуществления налоговых платежей и, тем самым, реализации обязательств перед государственной казной.

Высокое налоговое бремя вынуждает налогоплательщиков нашей страны уходить в теневую экономику, что позволяет им экономить и сохранять свою стабильность на рынке[37, с. 134].

Государство в свою очередь, чтоб сокращать бюджетные расходу будет увеличивать объем налогов или вводить дополнительные налоги. Все это ведет к замкнутому кругу, который до добра не приведет экономику РФ

Следовательно, государство заинтересовано в рациональном подходе налоговой политики, которое позволит в полном объеме получать налоговые поступления в бюджет и внебюджетные государственные фонды.

Как и в любом обществе, которое считается демократическим, происходит столкновение интересов, где каждая сторона пытается получить свою выгоду.

Именно такие процессы позволяет найти компромисс, который выражается в равновесие налогового бремени – это равновесная доля налогов, в которой устанавливается налоговая ставка позволяющая выполнять свои прямые обязанности государства в соотношение спроса общественных услуг государства и предложения поступления источников денежных доходов от налогоплательщиков.

С давних времен налоги являлись главным источником дохода для государства, поэтому экономическая политика строится в-первую очередь вокруг налогов и потом лишь за счет других инструментов. Субъекты Российской Федерации всегда испытывали нехватку денежных средств, поэтому региональные налоги и эффективность сборов являются главным источником пополнением местной казны[8, с. 15].

Возможность регионам самостоятельно устанавливать ставки и производить их дифференциацию по данным налогам, вводить льготы, регулировать порядок уплаты авансовых платежей играет значительную роль при формировании бюджета субъекта Российской Федерации, становление инвестиционной привлекательности региона и его экономического развития. Региональные налоги являются одним из источников формирования доходной части бюджетов субъектов Российской Федерации.

Таким образом, роль налогов для экономики огромна, следовательно, на передний план для изучения встает налоговая система РФ и проблемы её совершенствования.

1.2 Теоретические основы проблем и функционирования налоговой системы РФ

Следует отметить, что эффективность налогообложения означает, что налоги и сборы не должны влиять на принятие экономических решений, или, в крайнем случае, оно должно быть минимальным. Считается, что налоговая система России, скопированная в основном с западных моделей, несмотря на попытки привязать ее к реалиям экономической жизни, получилась довольно громоздкой и сложной.

Кризисные явления в экономике России и постепенное их преодоление принципиально изменило подходы к организации налоговой системы и налогообложения. Реализация регулирующей функции налогов становится одной из первостепенных задач, которая направлена на использование механизма налогообложения а качестве регулятора экономических процессов[11, с. 154].

Как отмечают некоторые отечественные ученые, среди функций налогов в налоговой системе РФ преобладать должна регулирующая функция, так при построении научно обоснованной государственной стратегии развития страны необходимо учитывать важность усиления стимулирующего влияния налоговой системы на развитие экономики при одновременном устойчивом выполнении фискальной функции.

Преимущественно проблемы налоговой системы это результат противоречивости и запутанности нормативно-правовой базы, и отсутствия эффективной связи исполнительной и законодательной власти. Данные противоречия выступают препятствием к эффективному развитию рыночных отношений, в связи с чем, налоговая система требует значительного усовершенствования [13, с. 188].

Одной из основных проблем налоговой системы можно считать то, что НК РФ пока не стал единственным сводом налоговых законов, наряду с ним существуют инструкции, дополнения, изменения, разъяснения, что значительно усложняет процедуру налогового администрирования. Совершенно справедливыми являются нарекания по поводу подвижности налогового законодательства со стороны бизнес - структур.

Однако нельзя отрицать то факт, что без них нельзя обойтись. Необходимо совершенствовать процедуры администрирования налогов и сборов. Повышение качества налогового администрирования в России связано с поэтапным решением задач, направленных развитие организационной структуры налоговых служб, укрепление их материально - технической базы, внедрение новых технологий в контрольную работу налоговых органов, совершенствование механизмов взаимоотношения налоговых органов и налогоплательщиков, поднятие на принципиально новый уровень прогнозно - аналитической работы [13, с. 138].

В итоге, система налогового администрирования должна быть направлена на реализацию общественных функций государства и повышение деловой активности граждан, предприятий, муниципалитетов, регионов.

Кроме того, в рамках повышения эффективности налоговой системы необходимо провести поэтапное сокращение большинства федеральных налоговых льгот по региональным и местным налогам с одновременным введением нового принципа их установления и оценки эффективности, а также разработать и внедрить новые принципы налогообложения недвижимого имущества физических лиц.

Кроме этого перспективным считается установление налоговых льгот в отношении приоритетных инвестиционных проектов с участием зарубежных предприятий.

Следовательно, как известно, проблемы налоговой системы это результат противоречивости и запутанности нормативно-правовой базы, и отсутствия эффективной связи исполнительной и законодательной власти. Данные противоречия выступают препятствием к эффективному развитию рыночных отношений, в связи с чем, налоговая система требует значительного усовершенствования [8, с. 126]:

В качестве мер совершенствования, необходимо, чтобы налоговое стимулирование осуществлялось в четко установленных рамках, чтобы, с одной стороны, в целях развития той или иной отрасли был в полной мере задействован регулирующий потенциал налогов, а с другой стороны, преференции, предоставляемые этим отраслям не были чрезмерными.

Налоговое стимулирование должно соответствовать четко определенным и установленным требованиям[21, с. 113].

В современных условиях не только субъекты предпринимательской деятельности, но и регионы Российской Федерации находятся в достаточно высоко конкурентной среде, которая проявляется в борьбе за инвестиции, информационные, транспортные и туристические потоки, экологические, экономические, социальные и культурные проекты, за специалистов, способных эффективно управлять процессами конкурентного взаимодействия.

В этих условиях значительно возрастает роль удачного позиционирования, позволяющего региону привлекать и наращивать ресурсы для своего развития. Территории с конкурентоспособной налоговой системой (с более выгодными условиями налогообложения и налогового администрирования), имеют более высокий налоговый потенциал, чем отстающие регионы с непривлекательной, неконкурентоспособной налоговой системой[30, с. 101].

Основной целью развития налоговой конкуренции является создание условий для повышения предпринимательской активности в регионе, налогового стимулирования инвестиций в экономику за счет увеличения налоговых полномочий региональных и местных органов власти в части установления налогов и сборов. Все эти мероприятия позволят создать новые источники налоговых поступлений в бюджеты соответствующих территорий.

Налоговая конкуренция регионов имеет ограниченное применение, которая обуславливается жесткой централизаций налоговой политики и низкой эффективностью ее региональной составляющей, незначительными налоговыми полномочиями регионов, недостаточно высокой налоговой культурой общества.

Основные функции налоговой конкуренции, воздействующие на социально-экономическую систему регионов являются: выявление конкурентных преимуществ региона, которая характеризуется величиной налоговой нагрузки, льготным налогообложением, инвестиционным налоговым кредитованием; регулирование перемещение капитала и трудовых ресурсов в регионы с более низким уровнем налоговых обязательств; достижение оптимального соотношения уровня производства и предоставления, общественных благ и налоговой нагрузки в регионе.

Налоговая конкуренция, является положительным фактором для экономического роста региона, эффективного распределения общественных благ также для стимулирования развития налогового потенциала региона. Налоговый потенциал необходимо рассматривать как основной элемент налоговой политики региона, поскольку данный показатель имеет большое значение для региональных органов власти, так как его размер определяет величину доходов регионального бюджета, и, следовательно, возможности осуществления в полном объеме региональными органами власти своих функций.

На основе анализа величины налогового потенциала, его фактического использования повышается обоснованность принимаемых управленческих решений в сфере налогообложения.

Эффективная реализация и рост налогового потенциала субъектов Российской Федерации необходимо считать условием динамичного развития экономики страны, в свою очередь, обеспечение последовательного развития налогового потенциала регионов России будет способствовать росту их финансов Налоговая система, которая максимально оптимально отвечает всем внутренним и внешним факторам, которые могут как негативно, так и положительно воздействовать на нее всегда будет приносить большую выгоду.

Такая система должна отвечать одновременно интересам государства и предпринимательской деятельности, именно это будет золотой середины, которая устраивает всех.

Налоговое бремя всегда была тема, которая вызвала споры, что лишь придает ей важность в качестве измерителя налоговой системы.

Государство заинтересовано в рациональном подходе налоговой политики, которое позволит в полном объеме получать налоговые поступления в бюджет и внебюджетные государственные фонды.

Как и в любом обществе, которое считается демократическим, происходит столкновение интересов, где каждая сторона пытается получить свою выгоду.

Именно такие процессы позволяет найти компромисс, который выражается в равновесие налогового бремени – это равновесная доля налогов, в которой устанавливается налоговая ставка позволяющая выполнять свои прямые обязанности государства в соотношение спроса общественных услуг государства и предложения поступления источников денежных доходов от налогоплательщиков[34, с. 328].

Налоговая политика позволяет создавать условия для своевременной и полной уплаты налогов и сборов в целях обеспечения финансовых потребностей публичной власти, отдельных социальных групп общества, а также развития экономики за счет перераспределения финансовых ресурсов.

Цели налоговой политики не являются неизменными, они формируются под воздействием целого ряда факторов, важнейшими из которых являются социально-экономическая ситуация в стране, денежно-кредитная политика государства, уровень инфляции, стабильность законодательства о налогах и сборах и другие. Приоритетным направлением налоговой политики России является формирование устойчивого налогового потенциала для различных по экономическому и политическому статусу регионов, формирование собственной налоговой политики[32, с. 168].

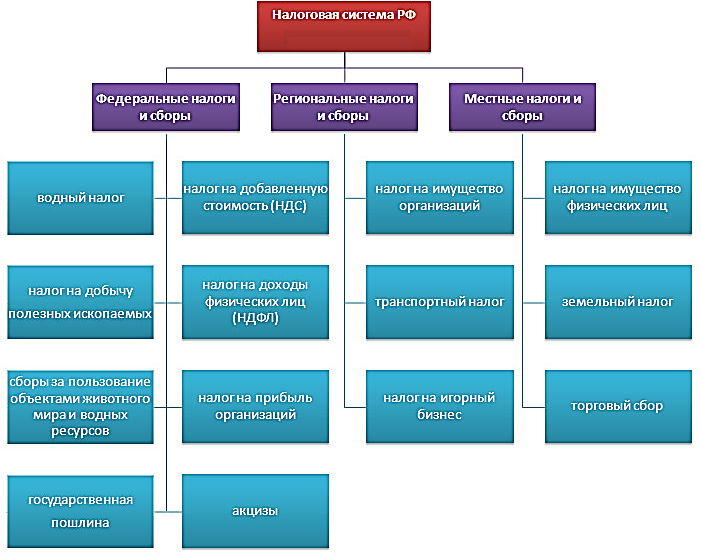

На рисунке 1 представлена структура налоговой системы РФ.

Рисунок 1 Структура налоговой системы РФ

Следовательно, в данной главе рассмотрены роль и сущность налоговой системы Российского Федерации. Одним из важнейших источников пополнения бюджета любого государства являются налоги и именно они влияют на развитие экономических отношений, а налоговая система представляет собой один из важнейших и значимых регуляторов экономических отношений.

В свою очередь, от формирования бюджета зависит развитие общества в целом и то, насколько комфортно себя будет чувствовать каждый член данного общества. При этом во всем мире в настоящее время наблюдается стремление к упрощению налоговой системы. Данная тенденция весьма очевидна, поскольку это облегчит работу, как самих налоговых органов, так и юридических и физических лиц. Параллельно с указанным, как известно, налоги являются основой, пишей для существования современного государства, являются, своего рода, ценой услуг государства[8, с. 126].

Эффективное функционирование экономики страны зависит от того, насколько правильно построена налоговая система. Под налоговой системой понимается, как правило, совокупность взимаемых в государстве разнообразных налогов, пошлин сборов, и пр.

Реализация регулирующей функции налогов становится одной из первостепенных задач, которая направлена на использование механизма налогообложения а качестве регулятора экономических процессов. Как отмечают некоторые отечественные ученые, среди функций налогов в налоговой системе РФ преобладать должна регулирующая функция, так при построении научно обоснованной государственной стратегии развития страны необходимо учитывать важность усиления стимулирующего влияния налоговой системы на развитие экономики.

ГЛАВА 2. ХАРАКТЕРИСТИКА НАЛОГОВОЙ СИСТЕМЫ РФ И ПЕНЗЕНСКОЙ ОБЛАСТИ

2.1 Анализ экономических показателей налоговой системы РФ

Проведем краткий анализ действующей налоговой системы РФ. Проанализируем текущее состояние налоговой системы.

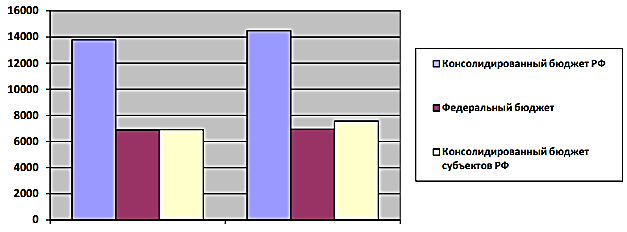

В таблице 2 приведены данные поступления по уровням бюджета за 2015-2016 гг.

Таблица 2 Поступления по уровням бюджета за 2015-2016 гг. (в млрд. руб.)

Рисунок 2 Поступления по уровням бюджета за 2015-2016 гг. (в млрд. руб.)

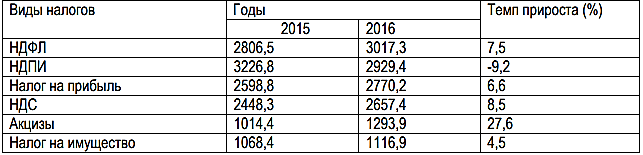

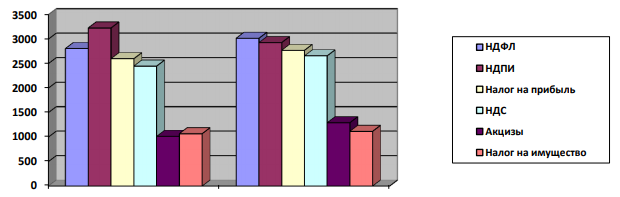

Исходя из данных представленных выше, можно сделать вывод о том, что по всем видам бюджета наблюдается рост собираемости налогов. А именно, в консолидированный бюджет РФ собираемость возросла на 694,6 млрд. руб., что составило 5% прироста, в федеральный бюджет - 48,6 млрд. руб.(0,7%), в консолидированный бюджет субъектов РФ – 645,9 млрд. руб. (9,4%). Что касается собираемости налогов по их видам, то в 2015 году наибольшую сумму имеет налог на добычу полезных ископаемых.

В 2016 году по данному виду налога наблюдается спад на 9,2%. Наибольшее значение в 2016 году имеет налог на доходы физических лиц. Его сумма возросла по сравнению с 2015 годом на 7,5%. Наибольший темп прироста наблюдается у акцизов. По сравнению с 2015 годом в 2016 их значение выросло на 27,6%. Давая оценку собираемости налогов, можно судить в том, что в целом практически по всем видам налогов наблюдается тенденция к росту.

Таблица 3 Поступления по видам налогов в консолидированный бюджет РФ за 2015-2016 гг

Рисунок 3 Поступления по видам налогов в консолидированный бюджет РФ за 2015-2016 гг.

Рассмотрим статистику 2018 года.

2018 год продемонстрировал рекордный за последние годы прирост налоговых поступлений, сравнимый с показателями посткризисного 2011 года. За прошлый год в консолидированный бюджет РФ поступило 21,3 трлн. руб., что на 23% выше показателей 2017 года.

Рисунок 4 Динамика налоговых поступлений за 2010-2018 гг, млрд руб. и %

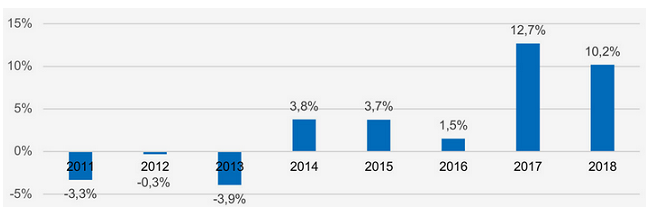

Всего за период с 2014 года рост поступлений налогов составил 68,3%, в то же время номинальный ВВП (в действующих ценах) увеличился всего на 31,4%. Понятно, что данный прирост налоговых платежей нельзя объяснить лишь положительными сдвигами в экономике.

Рисунок 5 Разница между темпами роста налоговых поступлений и ВВП, %

Рисунок выше показывает, что в 2017-2018 гг. темпы роста ВВП отставали от прироста налоговых поступлений на 12,7 и 10,2 процентов соответственно. Одной из главных причин произошедших изменений является сложившаяся тенденция ужесточения налогового администрирования, которая существенно меняет условия ведения бизнеса в России.

С 2010 года налоговые поступления возросли почти в 2,8 раза, в том числе на 68,3% только за прошедшие пять лет. Количество выездных налоговых проверок за последние 10 лет, в свою очередь, сократилось почти в 4 раза.

Рисунок 6 Динамика выездных налоговых проверок организаций за 2010-2018 гг, тыс. единиц

Основываясь на приведенных выше данных, ФНС заявляет о сокращении числа выездных налоговых проверок, как продолжающейся тенденции на снижение административного давления на налогоплательщиков, при также этом отмечается, что выездной налоговой проверкой охвачено всего 0,18% организаций и индивидуальных предпринимателей. Т.е. лишь 2 из 1 тысячи налогоплательщиков сталкиваются с выездной налоговой проверкой.

Означает ли это, что налоговое администрирование налогоплательщиков действительно снизилось, и в России стало комфортней вести бизнес?

Общее количество зарегистрированных в налоговых органах налогоплательщиков (организаций и индивидуальных предпринимателей) превышает 8,5 млн. единиц. Поэтому охват всех налогоплательщиков выездным налоговым контролем практически невозможен.

Проведенный анализ показывает, что налоговые инспекторы стали гораздо чаще вызывать предпринимателей для проверки, чем выезжать и проверять их деятельность на месте. Проведение выездной проверки означает, что с вероятностью 98% по ее результатам будут доначислены налоги, штрафы и пени. Поэтому говорить, о смягчении налогового администрирования бизнеса пока не приходится.

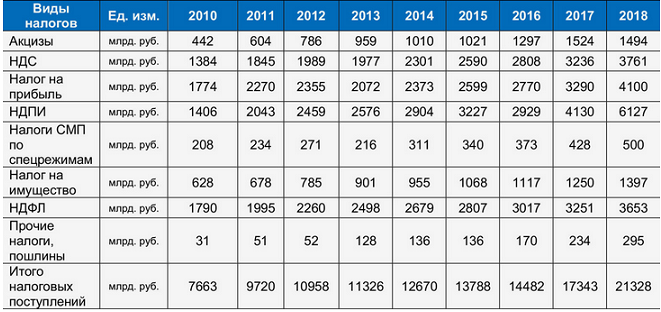

Таблица 4 Динамика налоговых поступлений в консолидированный бюджет по видам налогов за 2010-2018 гг.

За период с 2018 года поступления по налогу на прибыль увеличились в 2,31 раза, а по НДС - в 2,72 раза. Наибольший прирост поступлений показали налог на добычу полезный ископаемых и акцизы, которые за 2010-2018 гг. выросли в 4,36 и в 3,38 раза соответственно.

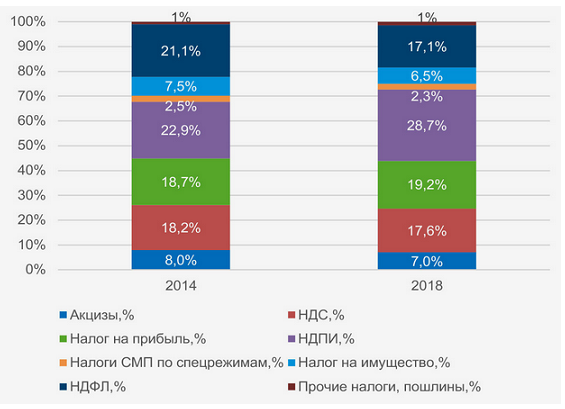

Рисунок 7 Структура налоговых поступлений в консолидированный бюджет РФ по основным группам налогов в 2014 и в 2018 гг., в %

Таким образом, проведенный анализ показывает, что структура налоговых поступлений в консолидированный бюджет РФ за последние 5 лет также существенно изменилась.

Важнейшими бюджетообразующими налогами также являются косвенные налоги: НДС и акцизы, поступления по которым составляют почти 35% налоговых доходов консолидированного бюджета.

В завершении необходимо отметить, что роль местных налогов в формировании доходной части местных бюджетов очень велика. Посредством средств, поступающих за счет уплаты земельного налога и налога на имущество физических лиц, муниципальные органы власти осуществляют свои функции, такие как: обеспечение выполнения конституционных прав граждан, оказание материальной помощи наименее защищенным категориям граждан, финансирование учреждений здравоохранения, образования и др.

2.2 Особенности налоговой политики по Пензенской области

К основным показателям, характеризующим эффективность реализации налоговыми органами возложенных на них государством задач и функций, можно отнести следующие[11, с. 73]:

- поступление налогов и сборов в бюджетную систему;

- показатели контрольной работы налоговых органов;

- обеспечение государственной регистрации юридических лиц и индивидуальных предпринимателей, учета организаций и физических лиц;

- снижение общего объема налоговой задолженности к объему поступлений по налогам и сборам в бюджетную систему Российской Федерации;

Мобилизация налогов и сборов в бюджетную систему является важным показателем, который характеризует полноту поступлений налогов и сборов, администрируемых Управлением ФНС России по Пензенской области, в бюджетную систему РФ [5].

Основными целями налоговой политики в Пензенской области в 2017 году, направленными на увеличение доходов бюджетов, явились:

- повышение качества администрирования доходов бюджета области и местных бюджетов и уровня их собираемости; - прирост налоговой базы за счет ее легализации, в том числе за счет легализации «теневой» заработной платы;

- повышение эффективности управления государственной и муниципальной собственностью, в том числе в результате активизации претензионно-исковой работы;

- совершенствование механизмов взаимодействия органов исполнительной власти Пензенской области, органов местного самоуправления области и территориальных органов федеральных органов государственной власти;

- актуализация базы данных налоговых органов для начисления имущественных налогов, включение в нее неучтенных объектов налогообложения.

За 2017 год всего поступило в бюджеты всех уровней 51,3 млрд. рублей, что на 8,3 % больше по сравнению с 2016 годом.

Поступления страховых взносов в государственные внебюджетные фонды за отчетный период составили 25,9 млрд рублей, на 7,9% или на 1,9 млрд больше 2016 года.

В результате комплекса мер по взысканию задолженности по страховым взносам по состоянию на 01.01.2018 задолженность снижена на 1,5 млрд. рублей.

В 2017 году Управлением как вышестоящим налоговым органом рассмотрено 198 жалоб налогоплательщиков на решения налоговых органов на общую сумму 1, 2 млрд. рублей, из которых удовлетворено 42 жалобы или 21,2% на общую сумму 59 млн рублей или 5,1 процента.

С участием налоговых органов за 2017 год рассмотрено судами 157 дел на общую сумму 924 млн. рублей, из которых в пользу налоговых органов рассмотрено 127 дел на общую сумму 804 млн рублей.

В целом, налоговая политика Пензенской области направлена на сохранение и наращивание налогового потенциала региона за счет формирования благоприятного инвестиционного климата, развития разных отраслей экономики, малого и среднего предпринимательства.

Большое значение уделяется активизации инвестиционной деятельности, привлечению в регион новых налогоплательщиков, созданию дополнительных рабочих мест. В рамках реализации данного направления инвесторам оказывается государственная поддержка, в том числе в виде предоставления налоговых льгот.

По всем предоставляемым на региональном уровне льготам в соответствии с постановлением Правительства Пензенской области от 06.06.2006 № 392-пП «Об утверждении Порядка оценки эффективности предоставляемых (планируемых к предоставлению) в соответствии с законодательством Пензенской области налоговых льгот» (с последующими изменениями) проводится оценка их эффективности.

Так, по результатам проведенной оценки за 2016 год все льготы признаны эффективными, за исключением пониженной ставки (с 15% до 5%) по упрощенной системе налогообложения для организаций, имеющих статус резидента центра регионального развития Пензенской области[5].

В целях повышения эффективности данной льготы подготовлен проект закона Пензенской области, согласно которому предлагается установить дополнительные требования для указанной категории налогоплательщиков о численности сотрудников, начисленной им заработной плате, а также об отсутствии задолженности по налогам, сборам и другим обязательным платежам в бюджеты всех уровней и государственные внебюджетные фонды.

Дальнейшая работа УФНС России по Пензенской области будет направлена на повышение эффективности контрольной работы, недопущение прироста задолженности и недоимки по налоговым платежам, повышение качества обслуживания налогоплательщиков.

Таким образом, налоговая политика Пензенской области направлена на сохранение и наращивание налогового потенциала региона за счет формирования благоприятного инвестиционного климата, развития разных отраслей экономики, малого и среднего предпринимательства.

ГЛАВА 3. ПРОБЛЕМЫ И ПУТИ СОВЕРШЕНСТВОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ

Преимущественно проблемы налоговой системы это результат противоречивости и запутанности нормативно-правовой базы, и отсутствия эффективной связи исполнительной и законодательной власти. Данные противоречия выступают препятствием к эффективному развитию рыночных отношений, в связи с чем, налоговая система требует значительного усовершенствования[10, с. 76].

Одной из основных проблем налоговой системы можно считать то, что НК РФ пока не стал единственным сводом налоговых законов, наряду с ним существуют инструкции, дополнения, изменения, разъяснения, что значительно усложняет процедуру налогового администрирования. Совершенно справедливыми являются нарекания по поводу подвижности налогового законодательства со стороны бизнес - структур.

Однако нельзя отрицать то факт, что без них нельзя обойтись. Необходимо совершенствовать процедуры администрирования налогов и сборов. Повышение качества налогового администрирования в России связано с поэтапным решением задач, направленных развитие организационной структуры налоговых служб, укрепление их материально - технической базы, внедрение новых технологий в контрольную работу налоговых органов, совершенствование механизмов взаимоотношения налоговых органов и налогоплательщиков, поднятие на принципиально новый уровень прогнозно - аналитической работы [13, с. 138].

Также к проблемам налоговой системы РФ многие авторы относят её неэффективность. Для того, чтобы налоговая система РФ развивалась эффективно необходимо рассмотреть следующие пути по её совершенствованию:

1. Уполномочить финансовые органы РФ правом создания дополнительных нормативно – правовых актов для регулирования вопросов по которым необходима конкретизация и детализировать, если информации, содержащейся в других нормативно – правовых документах в области налогов и налогообложения недостаточно.

2. Уполномочить Правительство РФ правом издания дополнительных нормативно – правовых актов по незатронутым вопросам или затронутым в должном объеме налогового регулирования, законодательством РФ в области налогообложения и налогов.

3. Необходимо изменить положения первой и второй части Налогового Кодекса РФ, дополнив их уникальным налоговым режимом, содержащий в себе льготный режим для налогообложения организации, осуществлявшие инновационную деятельность в сфере высоких технологий.

Основной целью налоговой реформы должно являться создание такой налоговой системы, которая позволит ускорить темп экономического роста, усилит меры по совершенствованию налогового администрирования, создаст благоприятные условия для товаропроизводителей.

Реформирование существующей налоговой системы – важная составляющая комплекса предупредительных мероприятий, но не самая сложная. Гораздо труднее, создать налоговую культуру, среди граждан нашей страны, основой которой было бы добровольное соблюдение налоговых законов.

Налоговая политика Пензенской области на 2017 год и на плановый период 2018 и 2019 годов будет, направлена на решение основной задачи по49 сохранению, укреплению и расширению доходного потенциала Пензенской области.

Влияние на налоговую политику Пензенской области окажут планируемые изменения федерального законодательства, которые отражены в проекте основных направлений налоговой политики Российской Федерации на среднесрочный период: - для стимулирования деятельности малого и среднего бизнеса предполагается освобождение доходов, получаемых физическими лицами от деятельности по оказанию некоторых видов услуг (уборка, репетиторство, присмотр и уход за детьми, больными и престарелыми и др.), от обложения налогом на доходы физических лиц на срок до 31 декабря 2018 года;

- в целях обеспечения сбалансированности бюджетов планируется изменить распределение между бюджетами разных уровней объема поступлений налога на прибыль организаций при сохранении для налогоплательщиков налоговой нагрузки в прежнем объеме, а именно увеличить ставку налога до 3%, зачисляемых в федеральный бюджет, и уменьшить до 17%, зачисляемых в бюджет субъекта Российской Федерации.

Также предлагается ввести ограничение переноса убытков, полученных в предыдущих налоговых периодах, в размере 30% от налоговой базы текущего периода, при этом отменить условие, запрещающее переносить убытки, полученные более 10 лет назад;

- планируется усовершенствовать механизм функционирования консолидированных групп налогоплательщиков путем установления ограничения на учет объемов убытков убыточных участников группы в размере не более 30% от прибыли прибыльных участников группы;

- предполагается увеличение ставок акцизов на вина, сидр, пуаре, медовуху в 2017 году по сравнению с 2016 годом в 2–2,3 раза, с последующим сохранением ставок на этом уровне в 2018–2019 годах, а также рост ставок акцизов на нефтепродукты в 2017–2019 годах по сравнению с текущим годомна50 4%–39,8%, что положительно отразится на объеме финансирования обеспечения дорожной деятельности региона;

- в целях вовлечения в налоговый оборот объектов капитального строительства, поставленных на кадастровый учет, права на которые не зарегистрированы в установленном порядке, прорабатывается вопрос законодательного закрепления обязанности по уплате налога на имущество физических лиц в отношении таких объектов за собственниками земельных участков, на которых расположены указанные объекты;

- для увеличения эффективности платежной дисциплины по налогам, сборам и страховым взносам ожидается рост размера пени с одной трехсотой до одной стовосьмидесятой ставки рефинансирования Центрального банка Российской Федерации.

Важно, что приоритетными направлениями налоговой политики Пензенского региона будут оставаться создание условий для развития предпринимательской деятельности и роста инвестиционной активности, легализации налоговой базы и повышения качества администрирования доходных источников[13, с. 188].

Указанные направления определяются изменениями, внесенными в текущем году в федеральное и региональное законодательство о налогах и сборах.

Так, в целях развития малого и среднего бизнеса за счет снижения налоговой нагрузки уже второй год в соответствии с Законом Пензенской области от 04.03.2015 № 2684-ЗПО «О внесении изменений в отдельные законы Пензенской области» на территории области для впервые зарегистрированных предпринимателей, применяющих упрощенную систему налогообложения и патентную систему налогообложения, предоставляются двухлетние «налоговые каникулы».

За 2015 год данной льготой воспользовалось индивидуальных предпринимателя, применяющих патентную систему налогообложения (сумма льготы составила 545 тыс. руб.), и 38 предпринимателей, применяющих упрощенную систему налогообложения (24 320 тыс. руб.).

Кроме того, в соответствии с изменениями, вносимыми в настоящее время в Закон Пензенской области от 28.11.2012 № 2299-ЗПО «О введении патентной системы налогообложения на территории Пензенской области и установлении размеров потенциально возможного к получению индивидуальным предпринимателем годового дохода по видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения», с 1 января 2017 года расширяется перечень видов предпринимательской деятельности (с 47 до 63), по которым возможно применение патентной системы налогообложения, а также снижается стоимость патента для предпринимателей, оказывающих бытовые услуги и имеющих наемных работников.

Согласно Федеральному закону от 02.06.2016 № 178-ФЗ «О внесении изменений в статью 346.32 части второй Налогового кодекса Российской Федерации и статью 5 Федерального закона «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и статью 26 Федерального закона «О банках и банковской деятельности» до 1 января 2021 года продлевается срок действия специального налогового режима в виде единого налога на вмененный доход для отдельных видов деятельности. Также положениями Федерального закона от 03.07.2016 № 249-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» предусмотрено освобождение организаций и физических лиц от уплаты транспортного налогов отношении транспортных средств, имеющих разрешенную максимальную массу свыше 12 тонн, зарегистрированных в реестре транспортных средств системы «Платон».

Согласно статье 227.1 Налогового кодекса Российской Федерации при расчете размера фиксированного авансового платежа по налогу на доходы физических лиц, уплачиваемого иностранными гражданами от осуществления трудовой деятельности по найму в Российской Федерации на основании патента, применяются коэффициент-дефлятор, устанавливаемый на календарный год на федеральном уровне, а также региональный коэффициент.

В Пензенской области в целях недопущения увеличения нагрузки на налогоплательщиков размер коэффициента, отражающего региональные особенности рынка труда, на 2017 год будет сохранен на уровне 2016 года – 1,5. В соответствии с действующим законодательством с 2015 года налог на имущество организаций по объектам административного, торгового и коммерческого назначения согласно установленному перечню исчисляется исходя из кадастровой стоимости имущества.

С целью предупреждения резкого роста налоговой нагрузки на малый и средний бизнес в регионе определен критерий включения указанных объектов в данный перечень – площадь объекта свыше 1000 квадратных метров, что позволяет включать в перечень объекты только более крупных налогоплательщиков. Следует отметить, что доля налога на имущество организаций, исчисляемого от кадастровой стоимости, в общем объеме поступлений указанного налога возрастает с 5,8% (79 млн. руб.) за I полугодие 2015 года, до 8% (119 млн. руб.) – за I полугодие 2016 года.

С 2015 года исчисление налога на имущество физических лиц также осуществляется на основании кадастровой стоимости, которая отражает более реальную стоимость имущества по сравнению с инвентаризационной стоимостью объектов налогообложения.

Дополнительные поступления налога в местные бюджеты в 2016 году (по итогам за 2015 год в соответствии с установленным сроком уплаты) оцениваются в сумме более 35 млн. руб. С целью постепенного увеличения налоговой нагрузки на физических лиц первые четыре года являются переходным периодом, в течение которого при расчете налога будут применяться понижающие коэффициенты. Также для оптимизации налоговой нагрузки Федеральным законом от 3.07.2016 № 360-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» установлено, что в период с 2017 по 2020 годы для целей налогообложения будет применяться кадастровая стоимость земельных участков и объектов недвижимости, действующая на 01.01.2014, а в случае если определенная после 01.01.2014 кадастровая стоимость меньше действующей на 01.01.2014, то будет применяться наименьшая кадастровая стоимость в пользу налогоплательщиков.

В следующем году будет продолжена работа по развитию инвестиционной деятельности за счет привлечения в регион инвесторов, создания дополнительных рабочих мест и роста налоговых поступлений. Так, в рамках Закона Пензенской области от 30.06.2009 № 1755-ЗПО «Об инвестициях и государственно-частном партнерстве в Пензенской области» заключены два инвестиционных соглашения с ООО «Областной производственный комбинат» и ООО «ПензаМолИнвест», за период реализации которых планируется получить бюджетный эффект в виде дополнительных поступлений в консолидированный бюджет области налога на имущество организаций, налога на доходы физических лиц, транспортного налога по сравнению с суммой предоставляемых налоговых льгот по налогу на имущество организаций.

Наряду с действующим механизмом стимулирования инвестиционной деятельности будут приниматься меры и по улучшению инвестиционного климата региона за счет применения института участников специальных инвестиционных контрактов и региональных инвестиционных проектов.

Так, на основании Федерального закона от 31.12.2014 № 488-ФЗ «О промышленной политике в Российской Федерации» (с последующими изменениями) и Закона Пензенской области от 19.08.2015 № 2787-ЗПО «О промышленной политике в Пензенской области» (с последующими изменениями) принято постановление Правительства Пензенской области от 24.06.2016 № 321-пП «Об утверждении Порядка заключения специального инвестиционного контракта», предусматривающее меры стимулирования деятельности в сфере промышленности.

Кроме того, в настоящее время проходят согласование проекты законов Пензенской области, касающиеся установления института региональных инвестиционных проектов, в том числе определение условий включения организаций в реестр участников региональных инвестиционных проектов и порядка внесения изменений в указанный реестр, предоставление налоговых преференций для таких организаций.

Одновременно с направлениями налоговой политики в части создания условий для развития предпринимательской инициативы и инвестиционной активности будет продолжена дальнейшая оптимизация налоговых льгот, в том числе за счет отмены налоговых льгот, установленных федеральным законодательством.

Так, продолжается поэтапное повышение налоговых ставок по налогу на имущество организаций в отношении железнодорожных путей общего пользования, магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся их неотъемлемой технологической частью, с полной отменой для них пониженных ставок налога с 1 января 2019 года. В целях увеличения доходного потенциала области за счет роста налоговых доходов в соответствии с Федеральным законом от 29.02.2016 № 34-ФЗ «О внесении изменения в статью 193 части второй Налогового кодекса Российской Федерации» предусмотрено увеличение на 2017 год ставок акцизов на спирт этиловый на 4,9%, алкогольную продукцию на 4,5%–11,1%.

Одним из приоритетных направлений налоговой политики в Пензенской области в среднесрочной перспективе будет являться совершенствование механизмов взаимодействия органов исполнительной власти Пензенской области, органов местного самоуправления Пензенской области и территориальных органов федеральных органов государственной власти, направленных на: повышение уровня собираемости доходных источников, а также сокращение задолженности по платежам в бюджет, усиление претензионно- исковой работы с неплательщиками налогов, сборов и иных обязательных платежей и применение мер принудительного взыскания задолженности; легализацию бизнеса и «теневой» заработной платы, предотвращение уклонения от уплаты налогов; сверку и актуализацию баз данных, которые используются в целях налогообложения; повышение эффективности управления государственной и муниципальной собственностью [19, с. 67]

ЗАКЛЮЧЕНИЕ

Одним из важнейших источников пополнения бюджета любого государства являются налоги и именно они влияют на развитие экономических отношений, а налоговая система представляет собой один из важнейших и значимых регуляторов экономических отношений.

В свою очередь, от формирования бюджета зависит развитие общества в целом и то, насколько комфортно себя будет чувствовать каждый член данного общества. При этом во всем мире в настоящее время наблюдается стремление к упрощению налоговой системы. Данная тенденция весьма очевидна, поскольку это облегчит работу, как самих налоговых органов, так и юридических и физических лиц. Параллельно с указанным, как известно, налоги являются основой, пишей для существования современного государства, являются, своего рода, ценой услуг государства[8, с. 126].

Эффективное функционирование экономики страны зависит от того, насколько правильно построена налоговая система. Под налоговой системой понимается, как правило, совокупность взимаемых в государстве разнообразных налогов, пошлин сборов, и пр.

Реализация регулирующей функции налогов становится одной из первостепенных задач, которая направлена на использование механизма налогообложения а качестве регулятора экономических процессов. Как отмечают некоторые отечественные ученые, среди функций налогов в налоговой системе РФ преобладать должна регулирующая функция, так при построении научно обоснованной государственной стратегии развития страны необходимо учитывать важность усиления стимулирующего влияния налоговой системы на развитие экономики.

Проведенный анализ налоговой системы РФ показывает, что структура налоговых поступлений в консолидированный бюджет РФ за последние 5 лет также существенно изменилась.

Важнейшими бюджетообразующими налогами также являются косвенные налоги: НДС и акцизы, поступления по которым составляют почти 35% налоговых доходов консолидированного бюджета.

Преимущественно проблемы налоговой системы это результат противоречивости и запутанности нормативно-правовой базы, и отсутствия эффективной связи исполнительной и законодательной власти. Данные противоречия выступают препятствием к эффективному развитию рыночных отношений, в связи с чем, налоговая система требует значительного усовершенствования.

Одной из основных проблем налоговой системы можно считать то, что НК РФ пока не стал единственным сводом налоговых законов, наряду с ним существуют инструкции, дополнения, изменения, разъяснения, что значительно усложняет процедуру налогового администрирования. Совершенно справедливыми являются нарекания по поводу подвижности налогового законодательства со стороны бизнес - структур.

Однако нельзя отрицать то факт, что без них нельзя обойтись. Необходимо совершенствовать процедуры администрирования налогов и сборов. Повышение качества налогового администрирования в России связано с поэтапным решением задач, направленных развитие организационной структуры налоговых служб, укрепление их материально - технической базы, внедрение новых технологий в контрольную работу налоговых органов, совершенствование механизмов взаимоотношения налоговых органов и налогоплательщиков, поднятие на принципиально новый уровень прогнозно - аналитической работы [13, с. 138].

Также к проблемам налоговой системы РФ многие авторы относят её неэффективность. Для того, чтобы налоговая система РФ развивалась эффективно необходимо рассмотреть следующие пути по её совершенствованию:

1. Уполномочить финансовые органы РФ правом создания дополнительных нормативно – правовых актов для регулирования вопросов по которым необходима конкретизация и детализировать, если информации, содержащейся в других нормативно – правовых документах в области налогов и налогообложения недостаточно.

2. Уполномочить Правительство РФ правом издания дополнительных нормативно – правовых актов по незатронутым вопросам или затронутым в должном объеме налогового регулирования, законодательством РФ в области налогообложения и налогов.

3. Необходимо изменить положения первой и второй части Налогового Кодекса РФ, дополнив их уникальным налоговым режимом, содержащий в себе льготный режим для налогообложения организации, осуществлявшие инновационную деятельность в сфере высоких технологий.

Список литературы

- Бюджетный кодекс Российской Федерации [Электронный ресурс]: от 31.07.1998 № 145-ФЗ (ред. от 27.12.2018) / Российская Федерация. Законы. // "Российская газета", N 153-154, 12.08.1998.

- Налоговый кодекс Российской Федерации: от 05.08.2000 N 117-ФЗ (ред. от 27.12.2018) [часть первая] и Федеральным законом РФ от 05.08.2000 № 117-ФЗ (ред. от 25.12.2018) [часть вторая])

- Гражданский кодекс Российской Федерации (часть первая)" от 26.11.2001 N 146-ФЗ (ред. от 24.12.2018)

- О бюджете Пензенской области на 2017 год и на плановый период 2018 и 2019 годов: Закон Пензенской области от 22 декабря 2016 г. № 2991- ЗПО [Электронный ресурс] Режим доступа: www. docs.cntd.ru (дата обращения 14.11.2019)

- Брызгалин А. В. Налоги и налоговое право: Учеб. Пособие. – М.: Налоговик, 2018. – 313 с.

- Булатов А. С. Налоги и налогооблажение. - М.: БЕК, 2015. – 785 с.

- Ефимова Е.Г., Поспелова Е.Б. Налоги и налогообложение: Учебное пособие. М.: МИИР, 2016.

- Жидкова Е.Ю. Налоги и налогообложение: Учебное пособие. М.: 2018.

- Залесский, А.Б. Принципы налогообложения предприятий и экономические последствия их применения / А.Б. Залесский // Экономические и математические методы. – 2017. - №1. - С.39-55.

- Зернова, И. Декларация по налогу на прибыль организаций: порядок заполнения / И. Зернова // Учреждения физической культуры и спорта: бухгалтерский учет и налогообложение. – 2016. - № 2.

- Коваль Л. С. Налогообложение коммерческих организаций. М.: Гелиос АРВ, 2018. 304 с.

- Куганенко А. А., Белякин М. П. Теория налогообложения. М.: ИНФРА-М, 2016. 430с.

- Миляков Н.В. Налоги и налогообложение: учебник / Н.В. Миляков. - М.: Кнорус, 2017. - 509 с.

- Митрофанова И.А. Экономическая сущность, принципы, функции налога на прибыль: эволюционный подход // Финансы и кредит. 2013. № 44 (572).

- Молчанов С., Маслова Е. Налоги. Расчет и оптимизация. - Спб.: Питер. 2018 – 544 с.

- Налоги и налогообложение: учебник для бакалавров / под ред. Д. Г. Черника. - М.: Юрайт, 2018. - 393 с.

- Налоги и налогообложение: учебник / под ред. И.А. Майбурова. – М.: Юнити-Дана, 2017. - 591 с.

- Налоги и налогообложение: учеб. для студ. вузов / И. А. Майбуров, А. Д. Выварец, О. В. Бабушкина и др.; под. ред. И. А. Майбурова. ─ М.: Юнити-Дана, 2017. – 655 с.

- Налоги и налогообложение : учебник для прикладного бакалавриата / под ред. Л. Я. Маршавиной, Л. А. Чайковской. - М. : Юрайт, 2018. - 503 с.

- Налоговая аналитика [Электронный ресурс] – URL: http://analytic.nalog.ru/ - (дата обращения 07.10.2018).

- Овсянникова, А.В. Начисление авансовых платежей по налогу на прибыль: не так все сложно, как кажется (пошаговая инструкция) / А.В. Овсянникова // Главная книга. – 2014. - № 3

- Отчет о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации 1-НМ [Электрон. ресурс] – URL: http://nalog.ru/ - (дата обращения 03.10.2018).

- Рагимов С. Н. Налоги и законодательства // Финансы. – 2015. - №7. – С. 40-43

- Райзберг Б.А. Лозовский Л.Ш. Словарь современных экономических терминов. М., 2018.

- Рикардо Д. Начала налогового обложения. Издательство: Государственное издательство политической литературы, 2017.

- Романовский, М.В. Налоги и налогообложение: учебник для вузов/ под ред. М.В. Романовского, А.Ф. Усмановой. – СПб.: Питер, 2017.

- Русакова И. Г., Кашин В. А. Системы налогообложение. М.: ЮНИТИ, 2018.476с.

- Сажина М.А. Налоговую систему России необходимо совершенствовать. // Финансы.-2017.-№7. - С.20-23

- Сазонова А.В., Лашина А.С. Федеральные налоги РФ и их роль в экономике// В сборнике: Научная дискуссия современной молодежи: экономика и право. – 2016. – С. 301-303

- Сапожникова Е.Ю., Мельник А.А. Понятие налоговой системы, структура и принципы построения современной налоговой системы РФ// В сборнике: Актуальные вопросы развития современного общества. – 2017. – С. 151-154

- Сефербекова Т.Н. Налоговая система в современных условиях РФ// В сборнике: Финансовые инструменты устойчивого экономического развития регионов РФ.- 2017.- С. 401-403

- Скоробагатько К.А., Шабельникова В.В. Реформирование налоговой системы и ее влияние на финансовую систему// В сборнике: Глобализация экономики и российские производственные предприятия. - 2017. - С. 172-177

- Сомова Р.С. Налоговая система РФ: подходы к пониманию функций и принципов налогообложения// Актуальные вопросы права, экономики и управления. - 2017.- С. 134-136

- Тимохова Н.А. Информационные технологии в налогообложении. Пермь: АНО ВПО «Пермский институт экономики и финансов», 2019. – 123 с.

- Узенов М.Х. Анализ действующих систем налогообложения как важный аспект налоговой оптимизации для предприятий малого бизнеса в РФ// В сборнике: Экономист 2016 г. – 2016. – С. 122-12764

- .Эсенбекова Ж.К. Развитие местной налоговой системы// Вестник Нарынского государственного университета. – 2016. - № 1. – С. 128-130

- Юткина Т. Ф. Налоги и налогообложение – М: ИНФРА-М, 2011. – 232с.

- Теории происхождения государства (Принципы формирования государства)

- Соотношение системы права и системы законодательства ( Общие понятие системы права и системы законодательства, и их соотношение )

- Органы местного самоуправления (Влияние различных теорий местного самоуправления на процесс становления местного самоуправления в России)

- Понятие и классификация функций государства (Понятия государства и государственного управления)

- Оперативно-розыскная деятельность: гласно и негласно (Применение средств в ОРД)

- Международный валютный фонд: цели, функции, особенности (Создание МВФ)

- Теории происхождения права ( Закономерности и предпосылки возникновения права в системе юридических наук )

- Налоговая система РФ и проблемы ее совершенствования ( Понятие и принципы налоговой системы РФ )

- Конституционные принципы оперативно-розыскной деятельности (Содержание и сущность принципов оперативно-розыскной деятельности)

- Налоговые правонарушения (Понятие, признаки и элементы состава налогового правонарушения)

- Теории происхождения государства (Анализ теорий происхождения государства)

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов (Правовые основы нотариата. Принципы деятельности нотариуса)