Налоговая система РФ и проблемы еe совершенствования (Содержание и структура налоговой системы государства)

Содержание:

ВВЕДЕНИЕ

В исполнении глобальной задачи современности, построения правового государства в России, определяющая роль отводится созданию эффективной налоговой системы. Ведь от механизма взимания налогов зависит формирование доходной части бюджета, а это, как известно, основная финансовая база государства. Если говорить образно, то налоги показывают температуру хозяйственного механизма, то есть когда она высокая - экономика больна. Именно налоговая система способствует постоянным, стабильным и полноценным поступлением средств в бюджет. Поэтому анализ функционирования налоговой системы особенно сейчас в условиях системного кризиса приобретает большое значение. Поскольку недостатки налоговой системы является вызовом современности в сфере экономики, права, политики и государства.

Актуальность данной темы заключается в том, что с помощью налоговой системы решается комплекс задач, связанных с управляемостью экономики, развитием производства, повышением жизненного уровня населения, то есть эффективная налоговая система является залогом наполнения бюджета страны, достаточного для финансирования социальных процессов и развития России.

Целью курсовой работы является определение основных проблем и направлений развития налоговой системы Российской Федерации на современном этапе.

Для достижения поставленной цели необходимо решить следующие задачи:

- определить содержание и структуру налоговой системы;

- изучить характеристику основных бюджетообразующих налогов;

- исследовать методы разработки налоговой политики;

- провести анализ налоговых доходов федерального бюджета;

- выявить основные причины снижения собираемости налогов в бюджет;

- определить основные пути совершенствования налогового администрирования.

Объектом исследования является налоговая система государства.

Предметом исследования - структура, принципы построения, тенденции развития налоговой системы Российской Федерации.

Теоретической базой исследования работы отечественных и зарубежных ученых: Абрамов М.Д., Алиева Б.Х., Кашин В. А., Дмитриев А.А., Ефремова Т.А., Золотарева А.Б. и другие. Эмпирической базой исследования являются статистические данные, опубликованные на официальных интернет-сайтах Федерального казначейства Российской Федерации, Федеральной налоговой службы России и других.

Основу информационной базы исследования составляют: федеральные законы РФ, аналитические материалы специализированных периодических изданий. Для общего представления объекта анализа и рассматриваемых проблем была использована современная учебная литература и периодическая печать.

В процессе написания курсовой работы применялись следующие методы: теоретический анализ литературы, метод сравнительного анализа, расчетно-аналитические методы.

Структурно курсовая работа состоит из введения, трех глав, заключения и списка использованных источников и литературы.

1 СУЩНОСТЬ НАЛОГОВОЙ СИСТЕМЫ ГОСУДАРСТВА НА СОВРЕМЕННОМ ЭТАПЕ

1.1 Содержание и структура налоговой системы государства

Основным регулятором современных экономических отношений является налоговая система. Она выступает главным инструментом влияния государства на развитие хозяйства, а так же определяет преимущества экономического развития.

Налоговая система – это совокупность взаимосвязанных, взаимосогласованных налогов и других обязательных платежей, построенная на определенных принципах [8].

Налогообложением является определённая совокупность экономических (финансовых) и организационно-правовых отношений, где проявляется принудительно-властное, невозвратное и безвозмездное изымание доли доходов юридических и физических лиц для государства и местных органов власти [7, с.11].

Налоговую систему можно определить так: это совокупность налогов и методов их взимания: как нераздельное единство четырёх её элементов касательно налогов и сборов: законодательства, их совокупности, плательщиков, системы налогового администрирования. Каждый из элементов пребывает друг с другом в тесной взаимосвязи и взаимозависимости. Налоговая система заключается из таких элементов:

-налоги;

-налогоплательщики;

-налоговые органы;

-налоговое законодательство [6, с.11].

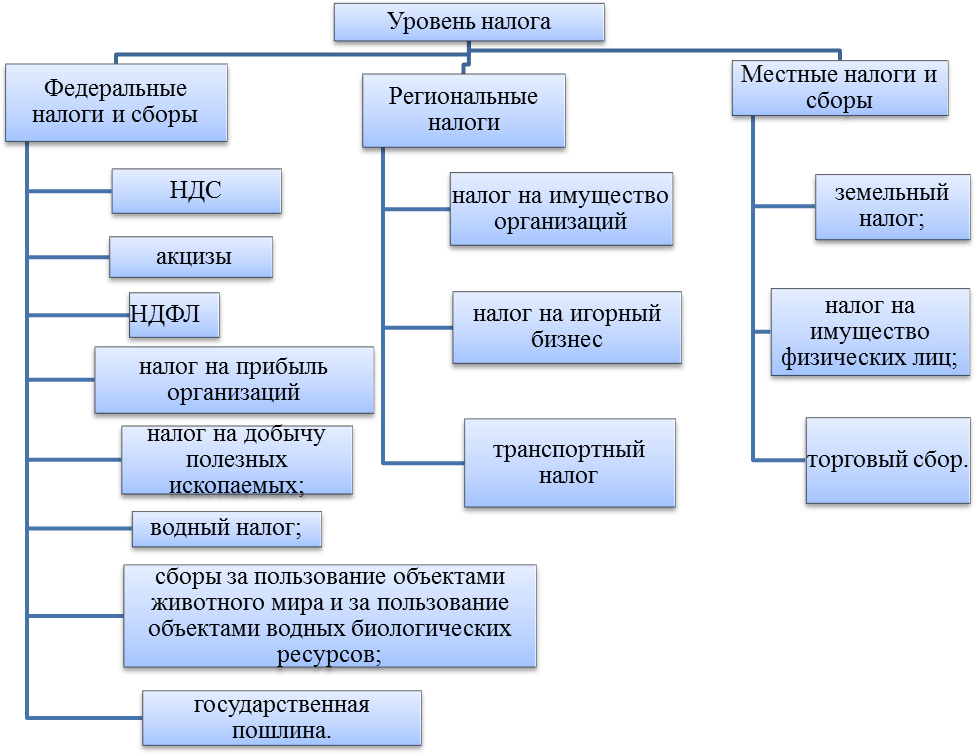

Состав налогов в России представлен в таблице 1.1.

Таблица 1.1 – Состав налогов в России [11, с.31]

|

Уровень налога |

Налог |

|

Федеральные налоги и сборы |

1) Налог на добавленную стоимость |

|

2) Акцизы |

|

|

3) Налог на доходы физических лиц |

|

|

4) Налог на прибыль организаций |

|

|

5) Налог на добычу полезных ископаемых |

|

|

6) Водный налог |

|

|

7) Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов |

|

|

8) Государственная пошлина |

|

|

Региональные налоги |

1) Налог на имущество организации |

|

2) Налог на игорный бизнес |

|

|

3) Транспортный налог |

|

|

Местные налога и сборы |

1) Земельный налог |

|

2) Налог на имущество физических лиц |

|

|

3) Торговый сбор |

В России имеет место трехуровневая система налогообложения, т.е. параллельное использование федеральных, региональных и местных налогов, что соответствует мировой практике федеративных государств.

Основными задачами современной налоговой системы России, стоящими перед территориальными органами ФНС, которые совместно с другими органами исполнительной власти, органами местного самоуправления и государственными внебюджетными фондами являются непосредственными исполнителями всех функций налогового администрирования, являются:

- формирование бюджета государства;

- создание стимулов и благоприятных условий для развития бизнеса, повышение эффективности производства;

- снижение налоговой нагрузки на предпринимателей;

- борьба с теневой сферой экономики;

- организация налогообложения.

1.2 Характеристика основных бюджетообразующих налогов

Налоги, уплачиваемые предприятиями, возможно разделить по источнику оплаты, за счет которого они осуществляют оплату налогов:

• налоги, которые организации включают в цену продукции и их оплачивает потребитель (НДС, акцизы);

• налоги, которые организации относят на затраты (таможенные пошлины, налог на имущество организации и др.);

• налоги, которые организации уплачивают из прибыли – налог на прибыль.

В зависимости от уровня установления налоги необходимо классифицировать на федеральные, региональные и местные (рис. 1.1).

Рис. 1.1 - Классификация налогов в зависимости от уровня установления [15, с.59]

В зависимости от места формирования источника выплаты налогов они подразделяются на прямые и косвенные. Налог считается прямым, если источник формируется непосредственно у налогоплательщика. Налог является косвенным, если источник находится в составе других платежей (в основном в составе цены) и номинальный налогоплательщик, осуществляющий налоговые платежи, фактически расходов по налогу не несет.

Основные различия между прямыми и косвенными налогами отражены в таблице 1.2.

Таблица 1.2 – Сравнительная характеристика прямых и косвенных налогов

|

№ |

Признак сравнения |

Прямые налоги |

Косвенные налоги |

|

1 |

Субъект правоотношений |

Бюджет и налогоплательщик |

Бюджет, носитель налога и юридический налогоплательщик (посредник между ними) |

|

2 |

Факторы, определяющие величину налога |

Величина налогов непосредственно зависит от финансовых результатов деятельности налогоплательщика |

Величина налогов не зависит от финансовых результатов деятельности налогоплательщика |

|

3 |

Объект налогообложения |

Доход и имущество |

Реализация товаров (работ, услуг) |

Таким образом, косвенный налог — налог на товары и услуги, представляющий собой надбавку к стоимости и частично или полностью перелагаемый на конечного потребителя.

Прямые налоги взимаются с доходов или имущества налогоплательщиков в процессе приобретения (накопления) ими материальных благ. Размер этих налогов при надлежащем учете точно известен.

Прямые налоги подразделяются на:

налоги с фактического дохода, уплачиваемые с действительно полученного дохода в соответствие с фактической платежеспособностью налогоплательщика (налог на прибыль, подоходный налог, налог на доходы от капитала и др.);

налоги с предполагаемого дохода, который может быть получен от того или иного объекта налогообложения (налог на имущество, транспортный налог, земельный налог и др.) Косвенные налоги подразделяются на:

- индивидуальные (акцизы) – устанавливаются на отдельные виды товаров, как правило, высокорентабельные, для изъятия в доход государственного бюджета получаемой производителями сверхприбыли;

- универсальные (налог на добавленную стоимость) – взимаются со всех товаров;

- фискальные монополии – платежи, которые уплачиваются юридическими и физическими лицами за услуги, предоставляемые им государственными организациями. Примерами фискальных монополий являются, плата за государственные лицензии, разрешения, оформление документов и т.п. [24, C. 375]

Изменение налоговых ставок косвенных налогов является частью фискальной политики государства и используется для регулирования уровня совокупного спроса: увеличение налога приводит к сокращению располагаемого дохода, что в свою очередь уменьшает расходы на потребление; снижение налога имеет обратное действие. Используя инструменты регулирования косвенных налогов, государство может изменить не только уровень, но и структуру спроса: увеличение налоговых ставок ведет к снижению потребления сигарет и алкогольных напитков, в то время как снижение налогов стимулирует потребление продуктов питания, печатной продукции и т.д. В отличие от прямых налогов, величина которых меняется в зависимости от дохода налогоплательщика по прогрессивной шкале, косвенные налоги имеют регрессивный характер, то есть каждый потребитель платит одинаковую сумму налога вне зависимости от уровня своего дохода. Косвенные налоги относятся к категории налогов на расходы в отличие от прямых налогов, которыми облагаются доходы. [22, C. 428]

К особенностям взимания косвенных налогов относятся:

- закрепленную возможность переложить налог на третье лицо (носителя налога), при этом обязанность по учету объекта, исчислению и уплате в бюджет возложена на налогоплательщика;

- государство не обязывает уплачивать налог носителя и не применяет к нему мер принуждения, отношения по поводу взимания возникают только между налогоплательщиком и государством;

- косвенные налоги более тесно связаны с объектом налога. [19, C. 52]

Основным преимуществом косвенных налогов является увеличение поступлений без изменения ставок, только за счет увеличения потребления, обусловленного естественным приростом населения и ростом его благосостояния.

Система косвенного налогообложения – один из эффективных стимулов развития внутреннего производства. Например, частичное или полное освобождение от уплаты косвенных налогов может повысить конкурентоспособность продукции, а введение таможенных пошлин нацеливает промышленность на производство импортозамещающих товаров.

Основным недостатком косвенного налогообложения, в отличие от прямого, является нарушение принципа всеобщности. Уплату косвенных налогов нельзя переложить на потребителей, не приобретающих определенные товары или услуги. Например, если у гражданина нет автомобиля, он не будет приобретать бензин, тем самым не будет уплачивать причитающийся акциз. Кроме того, величина уплаченного косвенного налога прямо пропорциональна объему потребленной продукции. Таким образом, большие семьи с высоким достатком платят налог в большем размере, чем малообеспеченные. И наоборот, чем меньше доход семьи, тем большая его часть расходуется на приобретение товаров первой необходимости, и следовательно косвенные налоги отнимают у такой категории населения большую долю дохода, чем у семей с высоким достатком. В этом заключается принцип обратной прогрессивности косвенного налогообложения. [7, C. 97]

В бывшем СССР преобладали косвенные, опосредованные налоги. Объясняется это рядом особенностей этого налога. Прежде всего простотой его изъятия у населения через механизм ценообразования. Косвенные налоги для советской власти были выгодны и тем, что давали возможность в определенной степени негласно получать доход за счет повышения цены. Они непосредственно государством не изымались из заработной платы или иного дохода граждан. Этот налог, который по сути был акцизом, изымался при покупки товара, оплате услуг.

Оценка этого вида налогов в СССР и капиталистических странах советскими экономистами была неоднозначной. Его применение в зарубежных странах, как и в дореволюционной России, трактовалось как замаскированная форма грабежа трудящихся в пользу монополистической буржуазии. Правительства при этом ссылались на В. Ленина, который считал, что чем беднее человек, тем большую долю собственного дохода он отдает государству в виде косвенных налогов.

1.3 Методы разработки налоговой политики

В основе построения большинства действующих налоговых систем лежат идеи А. Смита, сформулированные в его труде «Исследование о природе и причинах богатства народов» (1776 г.) в виде основных принципов налогообложения::

– принцип справедливости, который подразумевает равное распределение налогового бремени;

– принцип эффективности подразумевает, что благодаря налогам должна осуществляться стабилизация и экономический рост страны;

– принцип доходчивости подразумевает, что налоговая система должна быть ясна налогоплательщику;

– принцип экономики подразумевает, что сумма, которая отводится на расходы по управлению налогами и соблюдение налогового законодательства должна быть минимальной.

Процесс формирования налоговой системы является непрерывным. Поэтому возникает необходимость внесения изменений в правовую базу налоговой системы с целью приведения ее в соответствие тем социально-экономическим условиям возникающие в государстве.

Налоговая политика является составной частью финансовой политики, которая в свою очередь входит в социально-экономическую политику государства. При этом налоговая политика очень тесно взаимосвязана с таможенной и бюджетной политикой.

Основные положения налоговой политики Российской Федерации на предстоящий год и на плановый период двух последующих лет разрабатываются Министерством финансов России. Эти материалы используются при разработке федерального бюджета и подготовке проектов бюджетов субъектов федерации, а также являются основой для внесения изменений в законодательство о налогах и сборах, обеспечивая прогнозируемость налоговой политики государства. На уровне субъектов Российской Федерации возможности формирования региональной налоговой политики ограничиваются разрешенными Налоговым кодексом Российской Федерации диапазонами изменения налоговых ставок и правом устанавливать налоговые льготы по региональным налогам, а также в отношении части налога на прибыль организаций, зачисляемой региональные бюджеты. На местном уровне муниципальные власти на своих территориях могут дифференцировать налоговые ставки в установленных пределах и конкретизировать льготы по налогу на имущество физических лиц и земельному налогу.

Следует также отметить, что одной из тенденций при формировании налоговой политики государства является закрепление существующих налоговых условий для бизнеса в течение 4-х лет, начиная с 2015 г. В сочетании с уменьшением доли налоговых доходов от нефтегазового сектора это привело к снижению налоговой нагрузки на экономику до 30 %, доведя ее до уровня ниже среднего по странам ОЭСР (34,44 % — 2015 г [18].

Таким образом, можно сделать вывод, что налоги снабжают государство денежными ресурсами, которые необходимы для развития общественного сектора страны. Налоги могут выступать как эффективный финансовый регулятор. В России действует трехуровневая система налогообложения, включающая: федеральные налоги, налоги субъектов Российской Федерации, местные налоги. Трехуровневая система налогообложения наиболее рационально и жестко закрепляет за администрацией каждого уровня определенные налоги с тем, чтобы средства, обеспечивающие его деятельность, непосредственно поступали в соответствующую казну. Для выявления основных проблем налоговой системы Российской Федерации на современном этапе, а также разработки предложений по ее совершенствованию, на следующем этапе исследования необходимо провести анализ современного состояния национальной налоговой системы.

2 СОВРЕМЕННАЯ НАЛОГОВАЯ СИСТЕМА РОССИИ

2.1 Анализ налоговых доходов федерального бюджета

Проведём анализ поступивших налоговых платежей в консолидированный бюджет в составе налоговых доходов консолидированного бюджета РФ за период 2016-2017 гг. Данный анализ представим в виде таблицы 2.1.

Таблица 2.1 – Анализ поступивших налоговых платежей в консолидированный бюджет РФ за период 2016-2017 гг., млрд. руб.

|

Показатель |

Анализируемый период |

Отклонения |

||

|

2016 |

2017 |

Абс. |

Отн. |

|

|

Поступило платежей в консолидированный бюджет РФ, всего |

10 952 |

11 322 |

370 |

103 |

|

из них |

||||

|

Федеральные налоги и сборы |

9 872 |

10 090 |

218 |

102 |

|

Региональные налоги и сборы |

626 |

721 |

95 |

115 |

|

Местные налоги и сборы |

158 |

179 |

21 |

113 |

|

Налоги, предусмотренные СНР |

295 |

331 |

36 |

112 |

По результатам анализа налоговые платежи консолидированного бюджета РФ увеличились на 370 млн. руб. или на три процента в 2017 году по сравнению с 2016 годом.

Общий рост поступлений наблюдается по всем платежам в консолидированный бюджет РФ в 2017 году по сравнению с 2016 годом. Из них поступлений федеральных налогов и сборов в консолидированный бюджет РФ увеличилось на 218 млн. руб. или на два процента. Поступления региональных налогов и сборов произошло на 95 млн. руб. и в 2017 году составило 721 млн. руб. По налогам, предусмотренным СНР, также наблюдается тенденция роста поступлений в 2017 году на 36 млн. руб. по сравнению с 2016 годом. И по местным налогам и сборам налоговых платежей в консолидированный бюджет РФ поступило на 21 млн. руб. больше, чем в 2016 году и составило в 2017 году 179 млн. руб.

Проведём анализ структуры поступлений налоговых платежей в консолидированный бюджет РФ за период 2016-2017 гг.

Анализ данных представим виде таблицы 2.2, а также графически на рисунке 2.1.

Таблица 2.2 - Анализ структуры поступлений налоговых платежей в консолидированный бюджет РФ за период 2016-2017 гг., процент

|

Показатель |

Анализируемый период |

||

|

2016 |

2017 |

Отклонения, п. п. |

|

|

Поступило платежей в консолидированный бюджет РФ, всего |

100 |

100 |

- |

|

из них |

|||

|

Федеральные налоги и сборы |

90,14 |

89,11 |

-1,03 |

|

Региональные налоги и сборы |

5,72 |

6,37 |

0,65 |

|

Местные налоги и сборы |

1,44 |

1,60 |

0,16 |

|

Налоги, предусмотренные СНР |

2,70 |

2,92 |

0,22 |

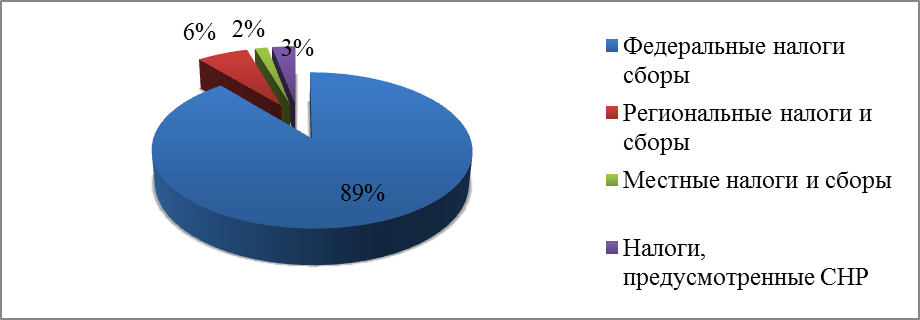

В структуре поступлений доходов в консолидируемый бюджет РФ в 2016 году наибольший удельный вес занимают федеральные налоги и сборы и составляют 90,14%. Удельный вес региональных налогов и сборов, составляют 5,72%. Налоги, предусмотренные СНР занимают 2,7% и местные налоги и сборы составляют 1,44%.

Рис. 2.1 - Структура поступлений налоговых платежей в консолидированный бюджет РФ за 2017 год, процент

По данным таблицы 2.2 и рисунка 2.1 видно, что в структуре поступлений налоговых платежей в консолидированный бюджет РФ в 2017 году в целом произошли изменения. Поступления федеральных налогов и сборов составило 89%, которые снизились на 1,03 п. п. по сравнению с 2016 годом. А по региональным налогам и сборам наблюдается тенденция к увеличению поступлений в консолидированный бюджет в 2017 году и составляет 6%. Также происходит увеличение поступлений в консолидированный бюджет по налогам, предусмотренных СНР, и по местных налогам и сборам. По налогам, предусмотренных СНР доля в 2017 году составила 2,92%, а по местным налогам и сборам – 1,6%.

Бюджетная политика в отношении доходов на 2018 год предполагает, прежде всего, необходимость сокращения дефицита посредством активизации предпринимательской активности. Основные усилия представленной бюджетной политики сосредотачиваются на сокращении дефицита. Главным отличием бюджетной политики от ранее сформированной можно назвать то, что современная ситуация в экономике является критической.

Кроме того, поскольку в составе федерального бюджета основная доля приходится на налоговые доходы, доходы от внешнеэкономической деятельности, важно на современном этапе и в краткосрочной перспективе обеспечить поддержание указанных направлений.

2.2 Основные проблемы снижения собираемости налогов в бюджет

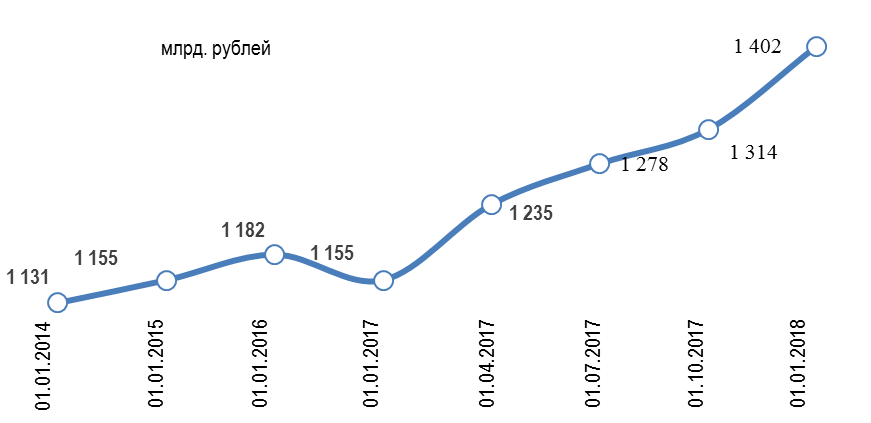

Совокупная задолженность по налогам и сборам, пеням и налоговым санкциям в бюджетную систему Российской Федерации[1] по состоянию на 1 января 2018 года составила 1 402,1 млрд. рублей и за период с начала 2017 года выросла на 246,9 млрд. рублей, или на 21,4 процента. На рисунке 2.2 представлена динамика задолженности в анализируемом периоде.

Рисунок 2.2 – Динамика задолженности

Задолженность по налогам и сборам в консолидированный бюджет Российской Федерации составила 1 031,7 млрд. рублей и выросла по сравнению с 01.01.2017 на 204,2 млрд. рублей, или на 24,7%. Задолженность по пеням и налоговым санкциям на 01.01.2018 составила 348,0 млрд. рублей и выросла на 51,2 млрд. рублей, или на 17,3%.

Задолженность по платежам в государственные внебюджетные фонды и ЕСН составила 10,5 млрд. рублей и снизилась по сравнению с началом года на 4,6 млрд. рублей, или на 30,5%, по пеням и налоговым санкциям – 11,8 млрд. рублей и снизилась на 3,9 млрд. рублей, или на 25,0%.

Структура совокупной задолженности по уровням бюджетной системы Российской Федерации на 01.01.2018 представлена на рисунке 2.3.

Рисунок 2.3 – Структура совокупной задолженности по уровням бюджетной системы Российской Федерации на 01.01.2018

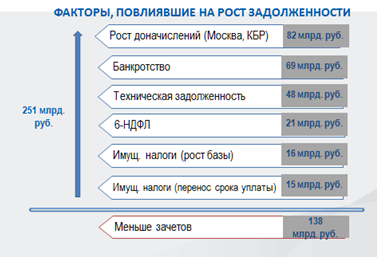

На прирост задолженности в 2017 году помимо экономической ситуации большое влияние оказали факторы, отсутствующие в 2016 году:

- доначисления по выявленным схемам уклонения от уплаты налогов;

- изменение администрирования НДФЛ;

- внедрение программного комплекса АСК НДС-2;

- перенос срока уплаты имущественных налогов.

Кроме того, на рост задолженности оказали влияние организации-банкроты, а также сокращение суммы произведенных зачетов (отсутствие свободных денежных средств и соответственно переплаты).

На рисунке 2.4 представлены факторы, оказавшие влияние на прирост задолженности.

Рисунок 2.4 – Факторы, повлиявшие на рост задолженности

Изменение совокупной задолженности по налогам и сборам, пеням и налоговым санкциям в бюджетную систему Российской Федерации на 1 января 2018 года по управлениям ФНС России по субъектам Российской Федерации показано на рисунке 2.5.

Рисунок 2.5 – Совокупная задолженность по налогам и сборам, пеням и налоговым санкциям в бюджетную систему РФ по состоянию на 01.01.2018

Рост задолженности отмечается в 71 Управлениях ФНС России по субъектам Российской Федерации и 3 межрегиональных инспекциях ФНС России по крупнейшим налогоплательщикам (из них в УФНС России по: городу Москве – на 74,6 млрд. рублей (или на 27,3%), Кабардино-Балкарской Республике – на 44,3 млрд. рублей (или в 4,4 раза), Московской области – на 12,4 млрд. рублей (или на 14,6%), Санкт-Петербургу – на 10,4 млрд. рублей (или на 24,9%), Свердловской области – на 6,4 млрд. рублей (или на 21,7%), Самарской области – на 5,7 млрд. рублей (или на 28,8%), Нижегородской области - на 4,7 млрд. рублей (или в 1,4 раза), Ленинградской области – на 4,6 млрд. рублей (или в 1,6 раза), Челябинской области – на 4,2 млрд. рублей (или на 20,0%) и других; а также в Межрегиональных инспекциях ФНС России по крупнейшим налогоплательщикам: №3 – на 21,9 млрд. рублей (или в 2,6 раза), №9 - на 6,9 млрд. рублей (или в 4,4 раза) и №6 – на 0,1 млрд. рублей (или на 3,4%).

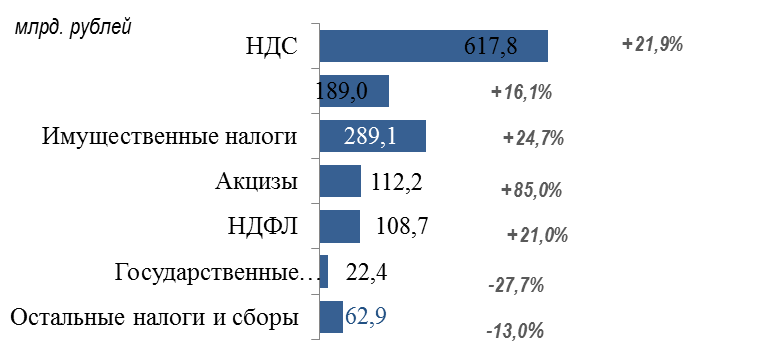

Изменение совокупной задолженности по налогам и сборам, пеням и налоговым санкциям в бюджетную систему Российской Федерации по основным налогам приведено на диаграмме:

Рисунок 2.6 – Изменение совокупной задолженности

Основной объем совокупной задолженности в бюджетную систему Российской Федерации приходится на задолженность по налогу на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, удельный вес которой составил 44,1% (снизился на 0,5 п.п. по сравнению с началом 2016 года). Удельный вес задолженности по налогу на прибыль составил 13,5% (снизился на 4 п.п.), по имущественным налогам – 20,6% (вырос на 4,5 п.п.). Доля задолженности по акцизам составила 8% (выросла на 1,8 п.п.), доля НДФЛ 7,7% (снизилась на 0,1 процентного пункта).

Снижение эффективности взыскания задолженности связано с большим объемом выставленных налоговыми органами требований об уплате налогов.

По состоянию на 01.01.2018 фактическое значение утвержденного Правительством Российской Федерации годового критерия оценки качества деятельности ФНС России «Снижение соотношения объема задолженности по налогам и сборам и объема поступлений по налогам и сборам в бюджетную систему Российской Федерации» составило 9,7% при плановом значении показателя на 2017 год – 13,3%.

Таким образом, с целью повышения собираемости налогов и снижения задолженности налогоплательщиков перед бюджетной системой, на первый план выходит необходимость совершенствования налогового администрирования

2.3.Совершенствование налогового администрирования

Ядром налогового администрирования в России выступает налоговый контроль, который осуществляется в форме проверок [12].

Среди практических вопросов, которые необходимо решать в процессе совершенствования налогового контроля можно выделить следующие:

- разработка единого программного обеспечение процесса отбора налогоплательщиков для осуществления политики клиентоориентированного информирования, внедрения принципа экстерриториальности обслуживания налогоплательщиков, расширение дистанционного обслуживания путем расширения электронных сервисов («личного кабинета налогоплательщика», онлайн-сервисов, использование форматов «жизненных сценариев», и др.); проведения выездной проверки, расширение процедуры электронного перечисления налогов посредством банковских платежных систем, расчет и обоснование показателей оценки деятельности налоговых органов, - эти и многие другие актуальные мероприятия по совершенствованию процесса налогового контроля требуют проведения «информационной модернизации, включающей в себя не только оптимизацию внутреннего информационного пространства налогового ведомства, но и открытости для налогоплательщиков»;

- необходимость координации работы налоговых органов по вопросам сотрудничества с различными организационными структурами, которое заключается:

а) в усилении взаимодействия налоговых органов с другими государственными органами путем разработки совместных методических указаний по осуществлению контрольных мероприятий, обмена информацией по вопросам, представляющим взаимный интерес, проведения мероприятий по профилактике налоговых правонарушений, совместного повышения квалификации кадров;

б) в тесном сотрудничестве с иными организационными структурами: палатами налоговых консультантов, торгово-промышленными палатами, профессиональными ассоциациями, общественными организациями, и др.;

в) в расширении связей с иностранными партнерами для формирования устойчивого налогового пространства России;

г) в совершенствование подготовки специалистов налоговых органов. Неоднократные изменения структуры налоговых органов, постоянное совершенствование самого налогового законодательства, существующая конфронтация интересов налоговых органов и хозяйствующих субъектов приводят к необходимости постоянного повышения квалификации специалистов налоговых инспекций. Основными мерами, принимаемыми в данном направлении, являются: формирование научно-обоснованных программ профессионального образования; внедрение прогрессивных образовательных технологий, контроль качества и полноты проводимого в централизованном порядке повышения квалификации сотрудников в субъектах Российской Федерации и др.;

- улучшение материально-технического и кадрового обеспечения налоговых органов, повышение налоговой культуры населения путем усиления информационно-разъяснительной работы с налогоплательщиками в отношении действующего законодательства.

В сфере налогового контроля на сегодняшний момент налоговые органы ориентируются на повышение качества и одновременное снижение количества проводимых контрольных мероприятий, а также стимулирование налогоплательщиков к добровольному исполнению своих налоговых обязательств. Взятый курс на повышение эффективности и открытости процесса налогового контроля требует реализации следующих конкретных действий:

- необходимо ввести законодательное разграничение форм и методов налогового контроля с учетом наличия трех признаков: внешнее выражение конкретных действий контролирующих субъектов налогового контроля по отношению к контролируемым лицам; осуществление с помощью мероприятий (методов) налогового контроля; наличие итогового решения налогового органа, вынесенного по результатам проведения налоговых проверок выносится. Обладающие этими признаками налоговые проверки и внепроверочные мероприятия считать формами налогового контроля;

- учитывая теоретическую и практическую важность учета начисления и поступления налогов (сборов) и иных обязательных платежей в бюджетную систему Российской Федерации для полноты и ясности правового содержания налогового контроля, необходимо внести соответствующую статью (ст. 8.6.) в 14 гл. НК РФ, при этом ни в коем случае нельзя считать эту внутреннюю процедуру формой налогового контроля;

- ликвидировать наличие немалого числа неточностей в уже существующем налоговом законодательстве, что повлечет за собой сокращение коллизий в толковании спорных норм налогового права высшими судами (примеры судебной практики приведены в п. 3.2. данного исследования), и позволит контролируемым лицам четко и неукоснительно осуществлять права и нести соответствующие обязанности;

- расширить информационную базу данных о контролируемых лицах путем получения налоговыми органами дополнительной информации от банков, касающейся передачи информации о банковских счетах и операциях по этим счетам, об остатках электронных денежных средств и переводах электронных денежных в отношении физических лиц в ходе налогового контроля, а также за счет расширения перечня государственных органов, обязанных предоставления налоговым органам соответствующие сведения;

- создать стимулы для законопослушного поведения налогоплательщиков путем сближения субъектов налогового контроля и уполномоченных контрольных органов с предоставлением дополнительных возможностей контролируемым лицам, в частности, конкретизировать и дополнять список критериев, применяемых налоговыми органами для отбора объектов при проведения выездных налоговых проверок; ввести обязательное досудебное урегулирование для всех налоговых споров по обжалованию актов налоговых органов, действий или бездействия их должностных лиц; снизить затраты по исполнению налоговых обязанностей путем существенного сближения правил налогового учета и правил бухгалтерского учета, сокращения затрат на подготовку налоговой отчетности, установления форматов составления документов в электронном виде; расширить информирование и улучшить обслуживания налогоплательщиков и иных контролируемых лиц, например, внедрить в отечественное налоговое законодательство институт налоговых консультантов, и законодательно оформить экстерриториальный принципа обслуживания налогоплательщиков;

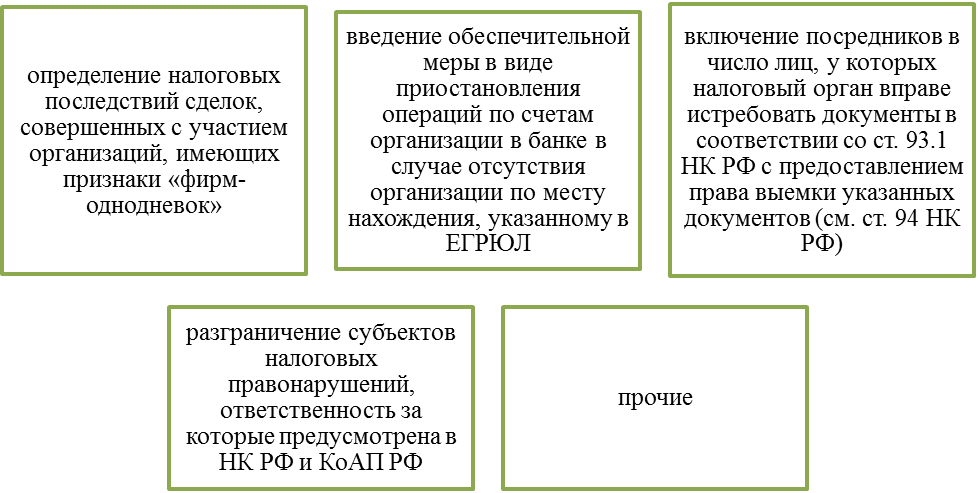

- ограничить недобросовестное поведение налогоплательщиков и иных контролируемых лиц при помощи следующих конкретных мер (рис. 2.7).

Рисунок 2.7 – Меры по ограничению недобросовестного поведения налогоплательщиков

Таким образом, в ближайшее время необходимо разработать и внедрить мероприятия по совершенствованию налоговой системы Российской Федерации.

3. ОСНОВНЫЕ ПРОБЛЕМЫ И НАПРАВЛЕНИЯ РАЗВИТИЯ НАЛОГОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ В 2018 ГОДУ

В самое ближайшее время в России следует принять неотлагательные меры для обеспечения стабильности экономического развития. Предполагается, что для этого необходимо прежде всего повысить эффективность налогообложения, что в первую очередь должно выражаться в увеличении налоговых поступлений при снижении административных затрат на их взимание и совершенствование их структуры. В современных условиях предлагаются разные рецепты повышения эффективности налогообложения как фактора экономического роста. Их можно подразделить на две основные группы.

Первая группа - это рецепты стимулирования совокупного предложения, которое, в свою очередь, будет стимулировать и совокупный спрос. Вторая группа - это рецепты стимулирования совокупного спроса, который будет порождать растущее совокупное предложение. Неоконсервативная традиция ориентирована на первостепенность стимулированного совокупного предложения. Сторонники такого подхода делают упор на тот факт, что в России экономический кризис привел к резкому падению предпринимательской активности. Причину этого явления они рассматривают в величине налогового бремени, которое препятствует развитию бизнеса. Отсюда главное в обеспечении экономического роста они усматривают в снижении налогов на бизнес, в частности предлагается пересмотреть ставку налога на добавленную стоимость, снизив ее с 18 до 15% и даже ниже. Предлагается пересмотреть налог на прибыль в сторону снижения его и упорядочить взимание налога на имущество.

С чем-то здесь можно соглашаться, а с чем-то нет. Как отмечалось ранее, одной из причин снижения темпов экономического роста является замедление инвестиционной активности. Для ее же стимулирования, действительно, следует обратить внимание, во-первых, на увеличение доходов предпринимателей, а во-вторых, на то, чтобы эти доходы в большей степени направлялись на капиталовложения в реальный сектор экономики. С этой точки зрения целесообразно ли будет снижать ставку такого косвенного налога, как налог на добавленную стоимость? Ведь косвенный налог в конечном счете уплачивается потребителем, а не производителем. Этот налог лучше собирается, его поступление в бюджет лучше контролируется, поэтому в период рецессии его выгоднее сохранить на прежнем уровне. Не случайно, сторонники стимулирования совокупного спроса выступают как раз за преобладание косвенных налогов над прямыми.

В целях структурной перестройки экономики и преодоления последствий структурного кризиса, приведшего к ослаблению потенциала обрабатывающей промышленности по сравнению с добывающими отраслями и финансовым сектором экономики, нам представляется необходимым увеличить налог на добычу полезных ископаемых и налог на прибыль финансовых организаций при соответствующем ослаблении налогообложения ведущих промышленных отраслей, обеспечивающих научно-технический прогресс.

В условиях рецессии особую роль играет стимулирование потребительского спроса. Как отмечают сторонники кейнсианского подхода, в этот период большое значение приобретает переориентация налогообложения с прямого на косвенное, в частности не только на сохранение налога на добавленную стоимость и более широкого круга акцизных сборов и различных пошлин, но и по возможности использования налога с продаж и фискальных монопольных налогов. Прямые же налоги на доходы, как правило, предполагается устанавливать на низком уровне. Но так как в России ставка налога на доходы физических лиц и так минимальна - 13%, что намного ниже соответствующих налогов в европейских странах, имеет смысл вернуться к прогрессивной шкале налогообложения. Одновременно целесообразным является сокращение различных льгот по налогообложению. Однако здесь может обостриться проблема соотношения принципов экономической эффективности и социальной справедливости. Тем не менее, в условиях рецессии в целях стимулирования экономического роста на первый план выдвигается задача сократить потери от льготного налогообложения.

Можно сделать вывод о том, что значительно эффективнее будет увеличение налоговых поступлений в бюджет за счет прогрессивного налогообложения. При этом надо иметь в виду, что рост собираемости налогов в бюджеты разного уровня будет способствовать возрастанию спроса со стороны государства. Больше налоговых поступлений - выше доходы государства. Больше доходная база государства - больше возможности совершать государственные закупки товаров и услуг. Выше совокупный спрос - больше стимулов для экономического роста.

Заслуживают внимания предложения по введению налога на недвижимость по аналогии с развитыми странами и привязке его к прогрессивной шкале обложения. Это позволит переориентировать финансовые потоки, так как собираемость косвенных налогов значительно проще и выше, чем прямых. Как отмечается, для России особенно характерна региональная дифференциация распределения и стоимости недвижимости. По данным журнала «Деньги», стоимость всей московской недвижимости (около 1 триллиона долларов США) превышает 20% стоимости всей недвижимости в России, хотя проживает в столице меньше 9% населения России.

Высокое неравенство доходов связано со слабостью перераспределительных механизмов, включая плоскую шкалу подоходного налога, регрессивные взносы на социальное страхование и низкие налоги на имущество. При этом трудовые доходы подвергаются все более значимому обложению. В то же время высокодоходные группы в относительном выражении фактически выплачивают точно такие же взносы на социальное страхование, как и низкодоходные группы. У высокодоходных групп населения преобладают нетрудовые доходы, в которые входят доходы от предпринимательства, собственности, инвестиций, а также теневые доходы. По расчетам журнала «Деньги», эффективная налоговая ставка (сумма подоходного налога и взносов на социальное страхование) в отношении располагаемого дохода самой богатой 10%-ной группы составляла 10,6%, а для самой бедной 10%-ной группы - 14,7%; то есть имущество богатых налогами практически не облагается.

Следует также отметить, что в настоящее время Правительству РФ поручено создание для самозанятых граждан условий ведения предпринимательской деятельности в упрощенной форме (в виде приобретения патента), а также продление до 1 июля 2018 г. срока действия преимущественного права на приобретение арендуемого субъектами малого предпринимательства недвижимого имущества, находящегося в государственной собственности субъектов РФ.

По оценкам экспертных организаций в сфере экономики и финансов, российский малый бизнес так и не сумел стать ключевой структурой в общей экономической системе государства. Это обстоятельство расценивается как отрицательное явление, поскольку недостаточная активность мелкого и среднего частного капитала негативно сказывается на таких основообразующих экономических процессах, как: занятость населения и уровень его благосостояния; перераспределение капитала между всеми отраслями экономики и, как следствие, наличие одинаковых возможностей для развития каждой из этих отраслей; общие возможности для роста добавленной стоимости в составе национального продукта. Отсутствие позитивных изменений по указанным направлениям является одной из основных причин невозможности переориентировать российскую экономику с сырьевой на инновационную.

Существенные преобразования сформировавшихся за последние годы финансово-хозяйственных отношений невозможны без поддержки государством представителей малого бизнеса. В рамках рыночной экономики такая поддержка может осуществляться путем целевого субсидирования, налоговых льгот и введения благоприятных условий администрирования и контроля над деятельностью субъектов хозяйствования.

В целях снижения неформальной занятости экономически активного населения предполагается введение для физических лиц, оказывающих на индивидуальной основе по найму некоторые виды услуг физическим лицам (например, уборка, ведение домашнего хозяйства, репетиторство, присмотр и уход за детьми, больными и престарелыми), и не являющихся индивидуальными предпринимателями, возможности добровольного уведомления об осуществлении ими указанной деятельности с освобождением получаемых от такой деятельности доходов от уплаты налога на доходы физических лиц, а также освобождением указанных граждан от уплаты обязательных платежей в государственные внебюджетные фонды и от ответственности за ведение незаконной предпринимательской деятельности на срок до 31 декабря 2018 года.

При этом предполагается определение в гражданском законодательстве правового статуса категории самозанятых граждан. В качестве меры, исключающей риск перехода действующих индивидуальных предпринимателей на предлагаемый режим в целях неуплаты налогов и страховых взносов, такими преференциями смогут воспользоваться только те физические лица, которые ранее не были зарегистрированы в качестве индивидуальных предпринимателей.

В связи с тем, что с 1 июля 2018 года на индивидуальных предпринимателей, являющихся налогоплательщиками единого налога на вмененный доход или налогоплательщиками патентной системы налогообложения, возлагается ранее отсутствовавшая обязанность по применению контрольно-кассовой техники, в целях снижения их издержек, связанных с закупкой новой техники, предлагается предоставить им право уменьшать суммы исчисленного в соответствии со специальным налоговым режимом единого налога на сумму расходов по приобретению контрольно- кассовой техники, обеспечивающей передачу фискальных документов в налоговые органы через оператора фискальных данных при условии регистрации контрольно-кассовой техники в налоговых органах, в размере не более 18 000 рублей за один аппарат [18].

Кроме того, прорабатывается вопрос о создании механизма снижения стоимости приобретаемой налогоплательщиками контрольно-кассовой техники путем предоставления из федерального бюджета грантов в форме субсидий изготовителям данной техники.

Предполагается корректировка механизма установления значения коэффициента-дефлятора, используемого в рамках системы налогообложения в виде единого налога на вмененный доход для обеспечения прогнозируемости роста налоговой нагрузки для малого бизнеса по указанному налогу.

В частности, будет предложено при принятии актов законодательства о налогах и сборах в рамках бюджетного процесса на очередной финансовый год и плановый период зафиксировать на трёхлетний период значения указанного коэффициента на каждый год исходя из уровня прогнозируемой инфляции.

В качестве дополнительных мер по развитию малого предпринимательства предлагается предоставить налогоплательщикам, применяющим патентную систему налогообложения, возможность уменьшения стоимости патента на сумму страховых взносов, по аналогии с плательщиками, применяющими ЕНВД и упрощенную систему налогообложения, а также исключить несвоевременную оплату патента из числа оснований для прекращения применения патентной системы налогообложения, одновременно установив применение штрафа в размере 20 процентов за несвоевременную уплату стоимости патента.

Указанные меры будут способствовать совершенствованию налоговой политики государства в части налогообложения субъектов малого и среднего бизнеса, что в целом должно положительно сказаться на экономике Российской Федерации.

Оценивая текущую налоговую ситуацию в целом, можно утверждать, что в налоговой политике России не просматривается тот модернизационный базис, которого требует амбициозная стратегическая цель, провозглашенная Концепцией-2020, т. е. достижение уровня экономического и социального развития, соответствующего статусу России как ведущей мировой державы XXI в., занимающей передовые позиции в глобальной экономической конкуренции.

Таким образом, можно сделать вывод, что только реализация всего комплекса предлагаемых мер дает возможность решить большинство ключевых проблем на пути формирования эффективной налоговой системы.

ЗАКЛЮЧЕНИЕ

Социально-экономическое общественное устройство государства, социально - общественная направленность действий людей, находящихся во властных структурах, определяют сущность и цели налоговой политики, которые направлены на увеличение и сосредоточение государственных доходов в бюджете страны, улучшение и целенаправленность их использования.

В период кризисной ситуации налоговая политика через использование указанных принципов способствует решению задач, направленных на вывод экономики из кризиса.

Российская система налогообложения – мощнейший экономический и политический механизм в системе функционирования государства, который существует в постоянно изменяющейся среде.

Реформа налоговой политики в целом должна быть комплексной, что означает запуск регулирующих механизмов повсеместно, одновременно и в полном объеме. Изменение структуры и сущности общественных отношений определяет необходимость в обеспечении адаптивности налоговой системы Российской Федерации, как главного инструмента воздействия государства на развитие хозяйства и определения перспектив развития как социального, так и экономического.

Важнейшим элементом развития рыночной экономики, как в зарубежных странах, так и в Российской Федерации является её налоговая система. Налоги занимают важное место среди множества экономических рычагов, при помощи которых государство определяет приоритеты социального и экономического развития, оказывает влияние на структуру и динамику общественного воспроизводства, воздействует на рыночную экономику. Являясь основным источником доходов государства, налоги формируют доходную часть федерального, региональных и местных бюджетов страны. Всё это обуславливает необходимость адаптации налоговой системы России к новым общественно-экономическим отношениям, складывающимся в мировом пространстве.

Нестабильность российской налоговой системы (постоянный пересмотр ставок, количества налогов, льгот, сокрытие доходов и т.д.) в настоящее время является главной проблемой как отечественному, так и иностранному инвестированию, отрицательно сказывается на результатах перехода российской экономики к рыночным отношениям.

Государство, используя налогообложение, осуществляет экономическую политику, сущность которой заключается в проведении антиинфляционных мер, в сдерживании монополий на рынке, в изъятии образовавшейся у производителей в результате монопольного роста цен сверхприбыли в бюджет, в регулировании личных доходов населения страны, в обеспечении социальной защиты нуждающихся в ней слоёв общества, в проведении протекционистской или ограничивающей политики.

Реализация государством своих задач и функций осуществляется с использованием финансовых средств, взимаемых с организаций в форме как прямых (налог на прибыль и налог на имущество), так и косвенных (НДС, акцизы, таможенные пошлины) налогов.

Значимость налоговой политики резко возрастает в условиях интенсивно развивающихся рыночных отношений, когда в целях изменения структуры производства, территориального экономического развития, уровня доходности населения, государство осуществляет перераспределение национального дохода.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации

- Абрамов М.Д. Вопросы совершенствования налоговой системы России / М.Д. Абрамов // Налоговые споры. Теория и практика – 2016. – №9. – С. 18-28.

- Алиева Б.Х. Налоги и налоговая система Российской Федерации: учебное пособие. М.: Юнити–Дана, 2014. – 211 с.

- Анищенко А. Две стороны одной медали, или Определение налоговых обязательств без "двойных стандартов" // Практический бухгалтерский учет. Официальные материалы и комментарии. 2015. N 2. С. 57 - 61.

- Аронов А. В., Кашин В. А. Налоговая политика и налоговое администрирование. – М.: Магистр: ИНФРА-М, 2014. – 544 с.

- Брызгалин А. Основные положения Основных направлений налоговой политики на 2017 и на 2018-2019 гг. – Режим доступа: https://echo.msk.ru/blog/brizgalin_av/1854922-echo/ (

- Власова Е.В. Концепция развития налогового потенциала // Концепт. – 2014. – Современные научные исследования. Вып. 2 [Электронный ресурс]. – Режим доступа: http://e-koncept.ru/2014/54551.htm

- Дмитриев А.А. Проблемы и перспективы налогового администрирования в Российской Федерации на современном этапе экономического развития // Молодой ученый. Серия «Экономика и управление». – 2017. – 25(159). – С. 144 (С. 144-147).

- Евстигнеев Е.Н., Викторова Н.Г. Налоговый менеджмент и налоговое планирование в России: Монография. — М.: ИНФРА-М, 2016. – 270 с.

- Ефремова Т.А. Налоговое администрирование в России: предпосылки становления и особенности функционирования // Финансовое право и управление. – 2013. – 2. – C. 1-23.

- Зацепина Ю.С., Тюнина О.С. Роль федеральных налогов в формировании доходной части бюджета РФ // Экономика и социум. – 2017. – № 3. – С. 29-33.

- Золотарева А. Б. Налоговое администрирование. Основные итоги реформы. В 3-х томах. Том 1. Ин-т экономики переход. Периода. - М.: ИЭПП, 2008. – 328 с.

- Ильин В.А., Поварова А.И. Недостатки налогового администрирования крупного бизнеса и их влияние на региональные бюджеты // Экономика региона. – 2017. – Т. 13, вып. 1. – С. 25–37.

- Лыкова, Л.Н. Налоги и налогообложение: Учебник и практикум для СПО / Л.Н. Лыкова. - Люберцы: Юрайт, 2016. - 353 c.

- Малис Н.И. Налоговая политика в противодействие теневой экономике: повышение собираемости налогов // Финансовый журнал. 2014. N 1. С. 81 - 90.

- Налоги и налоговая система Российской Федерации: учебное пособие/ под ред. Б.Х. Алиева, Х.М. Мусаевой. – М.: Юнити-Дана, 2014. – 439с.

- Налоги и налогообложение: учебник и практикум для СПО / Г. Б. Поляк [и др.]; под ред. Г. Б. Поляка. – 2-е изд., перераб. и доп. М.: Издательство Юрайт, 2017. С. 133.

- Нещадимова А.А, Лапина Е.Н. Роль налогов и сборов в формировании доходной части бюджета Российской Федерации // Novainfo, 2016. – №57-4.

- Никитишин А. Исследование социально-экономической природы принципов налогообложения / А. Никитишин // Мир финансов. Серия «Налоги и фискальная политика». – 2016. – №3. – С. 130-137.

- Огородникова, И. И., Сысоев В. В. Аспекты налоговой политики: направления эффективности на региональном уровне // Вестник Тюменского государственного университета. Социально-экономические и правовые исследования. – 2016. – Том 2. № 1. – С. 166-178.

- Пансков, В.Г. Налоги и налогообложение: учебник и практикум для прикладного бакалавриата / В.Г. Пансков. - 5-е изд., перераб. и доп. - М.: Издательство Юрайт, 2016. - 382 с.

- Позднякова Т.А., Абаев Э.О. Субъект и объект налоговой политики // Современные исследования социальных проблем (электронный научный журнал), Modern Research of Social Problems. – 2015. – №5(49). – С. 239-250.

- Попова Н. А. Влияние налоговой системы на развитие деятельности субъектов малого бизнеса [Текст] / Н. А. Попова, Е. А. Бадеева // Актуальные направления научных исследований: от теории к практике : матери-алы X Междунар. науч.–практ. конф. (Чебоксары, 18 дек. 2016 г.). В 2 т. Т. 2 / редкол.: О. Н. Широков [и др.]. — Чебоксары: ЦНС «Интерактив плюс», 2016. — № 4 (10). — С. 116.

- Прищепова А. О., Клочко С. Н. Развитие системы налогового администрирования в Российской Федерации // Вопросы экономики и управления. – 2016. – №5.1. – С. 130-133.

- Семенов А. И. Снижение налоговой нагрузки на предпринимательский сектор как существенный фактор стимулирования национальной инновационной системы России // Международный научно- исследовательский журнал, 2014. № 5-2 (24). С. 52-54

- Химичева Н.И. Налоги как основной источник бюджетов: актуальные вопросы правового реформирования // Налоги. 2014. N 1. С. 43 - 45.

- Черник Д.Г. Теория и история налогообложения: учебник / Д.Г. Черник, Ю.Д. Шмелев; под ред.Д.Г. Черника. – М.: Юрайт, 2016. – 364 с.

- Шимширт Н. Д. Методологические основы финансового управления: монография. – Томск: Изд-во том. ун-та. 2013. – 365 с.

- Юдахина Е. О новой системе налогового контроля // Практическая бухгалтерия. 2015. N 1. С. 69 - 73.

-

Задолженность здесь и далее без страховых взносов на обязательное пенсионное страхование в Российской Федерации, зачисляемых в Пенсионный фонд Российской Федерации. ↑

- Организация проведения товарной экспертизы товаров (на примере кожаной обуви)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере ООО «Любимый»)

- История развития менеджмента (Зарождение и развитие менеджмента в России)

- Коммерческая деятельность розничного торгового предприятия и её совершенствование (на примере конкретной организации) (ИП ГУМИРОВ С.В. МАГАЗИН «ОРХИДЕЯ»)

- Фразеологические средства и перевод (Особенности перевода английских фразеологизмов)

- Сленгизмы в печати (Сленг в средствах массовой информации)

- Невербальные проявления эмоциональных состояний человека (Невербальное общение как способ отражения эмоционального состояния человека)

- Профессиональный стресс в управленческой деятельности ( Проблема стресса в психологии)

- Методы психофизиологического исследования: возможности и ограничения в практике управления персоналом (Теоретические аспекты рассмотрения психофизиологии профессиональной деятельности)

- Методы измерения и анализа психофизиологических рабочих нагрузок персонала (Влияние психофизиологических факторов на работоспособность и производительность труда)

- Особенности коммуникаций в организации (Теоретические аспекты изучения проблем общения в педагогическом коллективе)

- Психологические основы бизнес-тренинга как метода профессионального обучения (Основные виды бизнес-тренинга и особенности их проведения)