Налоговая система РФ и проблемы еe совершенствования (сравнительная характеристика налоговой системы РФ и Китая)

Содержание:

ВВЕДЕНИЕ

В российской науке на сегодняшний день не сформировалось единого мнения понятия налоговой системы, поскольку задачи налоговой системы меняются с учетом политических, экономических и социальных условий.

Современная налоговая система должна быть справедливой, эффективной и доступной для понимания. Однозначно и простой, в первую очередь, должно быть законодательство по налогам и сборам.В действующей налоговой системе Российской Федерации продолжает оставаться ряд актуальных проблем, требующих непременного решения. Рассмотрим наиболее важные из них.

Целью данной работы является изучение налоговой системы РФ и проблем ее совершенствования, для достижения поставленной цели, были выделены следующие задачи:

- рассмотреть принципы правового государства, определяющие налоговую систему страны;

- провести сравнительную характеристику налоговой системы РФ и Китая;

- провести анализ налоговых поступлений;

- выявить проблемы и пути совершенствования налоговой системы.

Объект исследования - налоговая система.

Предмет исследования - налоговая система РФ и проблемы ее совершенствования.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области финансов, материалы периодических изданий и сети Интернет.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГОВОЙ СИСТЕМЫ РФ

1.1 Принципы правового государства, определяющие налоговую систему страны

Согласно общему подходу налоговая система - это совокупность налогов, сборов и других обязательных платежей, которые вводятся и собираются на территории государства.

В Российской Федерации установлены федеральные, региональные и местные виды налогов[1]. Объективное значение принципов, на основе которых создана и функционирует налоговая система, есть безусловной. Это объясняется тем, что принципы не только направляют развитие правоотношений, исполняют роль регулятора в случае нормативного упущения в налоговом законодательстве, выделяют те или иные общественные отношения в определенную правовую категорию, а также формируют определенное правовое мышление, правовую культуру в обществе и государстве. Ценность принципов налоговой системы заключается в том, что они призваны обеспечить органическую связь и логическую системность норм налогового права[2]. Исторический опыт развития налоговой системы с древнейших времен и до настоящего времени позволяет понять закономерности и выделить особенности, присущие РФ (Российской Федерации). Налоговым кодексом Российской Федерации охвачены все действующие в государстве налоги и сборы[3].

А. Смит стал автором теоретических основ налогообложения. Однако его характеристики налогообложения исходят из интересов только налогоплательщика. Поэтому их называют «декларациями прав плательщика». Немецкий экономист А. Вагнер предложил девять основных правил налогообложения. Он объединил принципы в четыре группы. Первая группа: финансовые принципы налогообложения, то есть достаточность обложения, при которой объем денежных ресурсов должен быть достаточным для поддержания хозяйственной системы. Вторая группа: использование в налоговой системе определенных налогов, которые при увеличении государственных потребностей предоставляют возможность увеличить размер налоговых поступлений. Третья группа: принципы, касающиеся народного хозяйства, то есть должен быть надлежащий выбор источника налогообложения, при котором в качестве источника налогообложения должен выступать не только доход, а и капитал. Четвертая группа: наличие налогов, в большей мере, содержащих регулирующее начало или фискальное; этические принципы или равенство всех плательщиков; административно - технические правила, включающие фактическую определенность налогообложения; удобство уплаты налогов; максимальное уменьшение затрат на взимание[4].

Определенное развитие принципы налогообложения А. Смита получили в работе «Опыт теории налогов» (1818), принадлежащей российскому ученому Н. И. Тургеневу. В указанном труде он углубляет принципы налогообложения, называет необходимостью сокращение издержек налогообложения и целесообразностью взимать налог не с самого капитала, а с чистого дохода с тем, чтобы не опустошать источники государственных пополнений[5].

С развитием налоговых систем уточнялись старые и назывались новые принципы налогообложения. В настоящее время принципы налогообложения определены Налоговым кодексом РФ.

Некоторые ученые, изучая принцип построения налоговой системы, бездоказательно смешивают указанные принципы с правилами налогообложения. Так, авторы учебного пособия «Налоги и налогообложение в схемах и таблицах» к принципам построения налоговой системы относят равномерность, определенность, удобство, дешевизну[6]. Авторы этой же работы пишут о принципе построения налоговой системы, как предусмотренном в ст. 3 Налогового кодекса Российской Федерации[7]

Рассмотренные принципы налогообложения стали представлять собой систему, которая учитывала интересы, в основном, государства.

Так же существуют иные взгляды, которые рассматривают принципы налоговой системы значительно шире, а именно, в качестве основы, что отражает соотношение, взаимосвязь элементов налоговой системы, то есть налогов, сборов, пошлин. В таком смысле под принципами налоговой системы понимают их совокупность, регулирующую налогообложение. Так, в этот перечень можно включить следующие принципы: простота и понятность начисления; отсутствие дублирования; простота и экономичность налогов; стабильность и пропорциональность налоговых сборов услугам, предоставленным государством; допустимый размер общего налогового бремени[8]. Такой пример обозначает, что происходит отождествление принципов построения налоговой системы и самого процесса налогообложения. Вместе с тем такое отождествление вызывает смешивание понятий «налоговая система» и «система налогообложений», что противоречит, как экономической, так и правовой науке. Заслуживает понимания тот факт, что налоговая система представляет собой совокупность различного рода обязательных платежей публичного характера, которые выступают источником для формирования доходной части бюджета и других публичных денежных фондов. Таким образом, система налогообложения - это не только совокупность налогов и сборов, а и их администрирование. Однако очевидно, что наука и законодатель в этом вопросе имеют расхождения.

НК (Налоговый кодекс) РФ не дает определения понятия «система налогообложения». Налоговая система представляет собой закрепленный законодательно перечень налогов и сборов. Система налогообложения не может существовать без беспрерывного процесса администрирования, то есть учета налогоплательщиков, контроля и пр. Таким образом, не следует считать тождественными похожие по звучанию, но различные по содержанию понятия.

Принципы правового государства являются основополагающими для любого вида государственной деятельности, однако это не дает возможности выделить специфику, определить присущие только этому виду деятельности основополагающие начала. Принцип правового государства предполагает наличие требований, адресованных законодателю, например: точность, конкретность, определенность и непротиворечие законов[9].

Следовательно, теория правового государства может рассматриваться в качестве основы принципов разделения власти, новой трактовки принципа взаимной ответственности государства и личности или принципа ограничения государственной власти. Хотя современное законодательство закрепляет доминирующую роль фискальной функции налогов в налоговой системе государства[10].

Правовое государство - это в то же время и политико-правовая форма организации публичной власти, функционирование которой осуществляется на основе правовых норм с тем, чтобы обеспечить соблюдение и реализацию прав и свобод граждан.

Согласно Конституции Российская Федерация, Россия утверждается как демократическое федеративное правовое государство с республиканской формой правления[11]. В РФ выделены и законодательно закреплены основные права, свободы и обязанности человека и гражданина. Человек, его жизнь и здоровье, честь и достоинство, неприкосновенность и безопасность признаются в РФ наивысшей социальной ценностью. Государственная власть в России разделяется на законодательную, исполнительную и судебную. Признается и гарантируется в России местное самоуправление; признается и осуществляется принцип верховенства права.

Проявлением осуществления налоговой политики, которая проводится в государстве и формируется соответствующими структурами, является налоговая система государства.

Согласно общим определениям налоговая система государства - это налоги государственного уровня и местные налоги, уплачиваемые в различные бюджеты, формы и методы их существования и реализации, изменения, отмены, начисления, уплаты и взыскания, а также обеспечение привлечения к ответственности за совершение правонарушений в сфере налогообложения и организация работы налогового контроля.

Налоговая система является одним из важнейших элементов регулирования и обеспечения жизнедеятельности всякого государства. Продуктивность ее существования и реализации оценивается экономическим состоянием, уровнем влияния различных политических сил, налоговой культурой, предпочтениями и достижениями экономической науки и пр.

Существенное развитие системы налогообложения происходит как оптимальное соотношение прямых и непрямых налогов в зависимости от конкурентоспособности и экономического состояния конкретного государства.

Определяющей для состояния налоговой системы является структура налогов. Она непрерывно меняется под влиянием экономических, социальных и политических тенденций. В общем, существованию и развитию налоговых систем в любом государстве присущи такие характеристики: расширение налогообложения частных доходов; модернизация доходов, использующихся на нужды потребления; все большее уменьшение влияния налогов на прибыль хозяйствующих субъектов; постоянное увеличение отчислений на социальное страхование.

Прямые налоги в структуре налоговой системы РФ занимают большую часть. Лидирует в налоговой системе доходное налогообложение, например: налог на прибыль предприятий и на доходы физических лиц. Среди непрямых налогов доминирует доход на прибавленную стоимость.

Неустойчивость налоговой системы Российской Федерации способствовала тому, что возникли существенные налоговые нагрузки на субъекты хозяйствования, неоправданно изъяты оборотные средства у предприятий, возникла непредвиденная необходимость в кредитах.

Негативное влияние на субъекты хозяйственной деятельности имели возросшие начисления на фонд оплаты труда. Увеличившееся число налоговых льгот привело к необоснованному распределению валового внутреннего продукта и создало различные экономические условия для хозяйствования субъектов экономической деятельности. В результате возник неофициальный сектор экономики, происходят уклонения от уплаты налогов и не своевременно поступают налоговые отчисления.

В НК Российской Федерации ставки основных налогов следующие: на доход предприятий - 20%, налог на добавленную стоимость - 17 % [2].

К обеспечению справедливого налогообложения в обществе стремится наука. При этом специалисты отмечают, что реальны для внедрения два базовых подхода к проблеме. Эти подходы определяются тем, что положено в их основу, а именно: платежеспособность или полученные выгоды.

Принцип платежеспособности соотносится с поступлениями в бюджет и демонстрирует распределяющую роль налогообложения. Этот принцип подтверждает то, что бремя налогообложения должно распределяться в соответствии с возможностями налогоплательщика, то есть уровня его доходов, потребления, стоимости имущества и пр.

С принципом платежеспособности связаны обсуждения горизонтального и вертикального равенства в налогообложении. Горизонтальное равенство основано на том, что налогоплательщики, имеющие равную платежеспособность, а также налоговую базу вносят равные суммы налогов на протяжении конкретного времени. Вертикальное равенство будет достигнуто, если налогоплательщики, различающиеся платежеспособностью, вносят разные суммы налогов, которые распределяются в соответствии с требованиями социальной справедливости.

Принцип выгоды касается перечислений, способствующих справедливому способу оплачивания общественных благ и удобств, которые обеспечивает государство.

Принцип определяющей базы заключается в том, что в основе каждой налоговой системы должна быть экономическая доктрина государства, на которой зиждется стратегия и тактика, реализующиеся в процессе достижения намеченной цели.

Налоговая система должна быть также эффективной. Отсюда возможны определенные следствия для налоговой политики: налоги не должны быть чрезмерным бременем; затраты на администрацию и собирание налогов в сравнении с полученными поступлениями должны быть соразмерными.

Основные организационно - правовые принципы налогообложения зафиксированы в НК Российской Федерации. К ним, в частности, относятся:

- принцип справедливости, утверждающий, что каждый должен уплачивать налоги и сборы, определенные законом. При этом должен соблюдаться принцип общности и равенства налогообложения, то есть учитываться фактические возможности налогоплательщика выплачивать налоги. Первоначально принцип справедливости в налогообложении был зафиксирован в п. 5 Постановления КС РФ от 4 апреля 1996 г. № 9-П. В нем говорилось о том, что с целью гарантированного обеспечения налогообложения, в соответствии с Конституцией Российской Федерации, принцип равенства предусматривает фактическую возможность уплаты налогов, признавая правовые принципы справедливости и соразмерности. Принцип равенства в социальном государстве (ч. 2 ст. 6 и ст. 57 Конституции Российской Федерации) предполагает то, что равенство достигается справедливым перераспределением доходов и дифференциацией налогов и сборов[12].

- принцип универсализации означает то, что налогам и сборам не могут быть присущи дискриминационные характеристики, которые не одинаково применимы в зависимости от политических, идеологических, этнических, конфессионных и других различий между налогоплательщиками;

- принцип нейтральности гарантирует то, что налоги и сборы не могут нарушать единого экономического пространства Российской Федерации и прямо или побочно не могут ограничивать перемещение товаров, работ, услуг или создавать помехи законного существования и деятельности налогоплательщиков;

- принцип экономического обоснования предполагает, что налоги и сборы должны иметь экономическое обоснование и не могут быть установлены на каком - либо ином основании;

- принцип определенности предусматривает то, что законодательные акты формулируются так, чтобы каждый с ними знакомящийся, точно знал, какие налоги и в какой сумме он должен заплатить;

- принцип презумпции невиновности свидетельствует о том, что все непреодолимые сомнения и неясности в законодательстве по налогообложению должны трактоваться на пользу налогоплательщика.

Таким образом, становится ясно, что принципы правового государства характеризуются двойной природой, так как, по своей сути, они являются конституционно - правовыми принципами и одновременно конституционно - правовыми гарантиями. К тому же принципы правового государства выступают в качестве руководящего начала в правовом регулировании всех возможных социальных отношений, в том числе, налоговых. Законность и четко определенные основы системы налогообложения способствуют стабилизации отношений налоговой системы по отношению к бюджету и способствуют тому, что налогообложение имеет долгосрочный характер.

1.2 Сравнительная характеристика налоговой системы РФ и Китая

Российская налоговая система представляет собой совокупность налогов, пошлин и сборов, взимаемых на территории Российской Федерации с физических и юридических лиц в порядке, установленном законодательством. Согласно статье 57 Конституции РФ, каждый обязан платить законно установленные налоги и сборы. Условия и порядок уплаты налогов регулируется Налоговым кодексом РФ.

Являясь федерацией, Россия имеет трехуровневую систему налогообложения, то есть все налоги разделены на три иерархических типа: федеральные, региональные и местные.

Федеральные налоги платят все лица вне зависимости от того, в каком городе или регионе они проживают. Размер таких налогов не зависит от места проживания. К федеральным налогам и сборам, согласно ст. 13 Налогового кодекса относятся НДС, акцизы, НДФЛ и другие (см. Таблица 1).

Региональные же налоги устанавливаются не только НК РФ, но и законами субъектов федерации. Власти субъектов вправе устанавливать иные ставки налогов, льготы на них, а также сроки и порядок уплаты. Однако данные изменения должны быть установлены в пределах НК РФ. Региональные налоги: налог на имущество, транспортный налог, налог на игорный бизнес.

Местные налоги и сборы регламентируются НК РФ и нормативно-правовыми актами муниципальных образований. Органы МСУ также вправе вводить и отменять местные налоги и сборы в соответствии с Налоговым кодексом. Местные налоги и сборы включают: налог на имущество физических лиц, земельный налог, торговый сбор.

В РФ действует пропорциональная система налогообложения, то есть вне зависимости от величины дохода, все лица платят по одинаковой ставке. Однако в 2016 году был введён налог на роскошь, рассматриваемый Госдумой с 2012 года. Похожие налоги существуют во многих развитых странах. Данный налог коснулся дорогостоящих транспортных средств и недвижимости. Рассчитывается, что налог поможет перенаправить финансовые потоки в реальный сектор экономики, создаст антикоррупционный и социальный эффект.

Стоит отметить, одним из главных источников бюджета в РФ выступает налог на прибыль. Он является федеральным и согласно ст.25 НК РФ базовая ставка налога 20%, при этом 17% направляются в региональный бюджет и лишь 3% - в федеральный. Для отдельных категорий налогоплательщиков субъекты федерации имеют право снижать ставку налога, который зачисляется в субфедеральные бюджеты, но не ниже 13,5%. Для отдельных видов операций (операции с отдельными видами долговых операций, получение дивидендов) и отдельных категорий налогоплательщиков (иностранные организации, получающие доходы на территории РФ) в законодательстве предусмотрены иные ставки налога на прибыль.

НДС - ещё один основной источник доходов бюджета. Данный налог, введенный в России с 1992 года, постепенно снизился с 28% до текущего уровня в 18%. Существует пониженная ставка 10% для ряда товаров: часть продовольственных товаров, товаров для детей, медицинских товаров и другое. Для экспортируемых товаров ставка НДС составляет 0%.

Налог на доходы с физических лиц с 01.01.2015 взимается по ставке 13%. Данная ставка действует для резидентов страны. Для нерезидентов налоги выплачиваются по ставке 30%. Также налогом облагаются процентные доходы по вкладам, призы и выигрыши; для них действует ставка 35%

В рамках анализа российской налоговой систем, стоит отметить её своеобразность, чтоб подчеркнуть данный аспект, проведем сравнение диаметрально различных налоговых систем. Для более пояснительного понимания отрицательных сторон фискальной политики РФ, проанализируем налоговую политику одной из наиболее стабильных стран, самой быстроразвивающейся азиатской страны - Китай.

Большой интерес для сравнения вызывает самая быстроразвивающаяся экономика в мире - экономика Китая, за последние 30 лет темпы её роста достигли 10%. Такие успехи в экономическом положении страны были достигнуты за счёт регулярно проводимых реформ, в том числе и в налоговой системе. Система налогообложения, несомненно, стала гибче, однако на данный момент она по своей сложности и запутанности не уступает швейцарской, состоит из многочисленных налогов, а также общенациональных и региональных сборов.

На сегодняшний день можно сказать, что Китай занимает одно из первых мест по объемам взимаемых налогов. Уровень доходов в бюджет от налогов и сборов достигает 85%, большую часть которых составляют: НДС, потребительский налог, налог на хозяйственную деятельность, НДФЛ и другие.

Так как Китай - унитарное государство, бюджетная система имеет два уровня - центральный и местный. Поэтому налоги можно классифицировать по бюджетам, в которые идут поступления: центральные (общегосударственные) и местные (региональные, т.е. налоги провинций, автономных районов и городов центрального подчинения). Управлением центральных налогов занимается Главное государственное налоговое управление КНР (ГГНУ КНР), а системой местных налогов - местное правительство провинциального уровня совместно с ГГНУ. Также существуют совместные (смешанные) налоги, которые распределяются между центральным и местными бюджетами по определенной установленной пропорции и в зависимости от категории налогоплательщика. К смешанным налогам относятся: НДС, налог на хозяйственную деятельность, налог на прибыль предприятий, НДФЛ (личный подоходный налог), налог на поддержание городского строительства, гербовый сбор и налог на использование природных ресурсов.

Таблица 1

Деление налогов по уровням бюджета

|

Уровень |

Россия |

Китай |

|

Общегосударственный! |

НДС НДФЛ Налог на доходы предприятий Государственная пошлина Налог на добычу полезных ископаемых Водный налог Сборы на пользование объектами животного мира и за пользование объектами водных биологических ресурсов Акцизы |

НДС НДФЛ Налог на доходы предприятий (отменен) Налог на предпринимательскую деятельность Гербовый сбор Потребительский налог Ресурсный налог Налог на приобретение автотранспорта Дополнительный сбор на образование Пени и другие штрафы |

|

Региональный (кантональный) |

Транспортный налог Налог на имущество организаций Налог на игорный бизнес |

НДС НДФЛ Налоги на доходы предприятий Транспортный налог Налог на прирост стоимости земли Налог на городской ремонт и строительство Налог на недвижимость Ресурсный налог Налог на использование городских земель Иные налоги |

|

Местный (муниципальный) |

Налог на имущество ФЛ Земельный налог Торговый сбор |

В связи с последними реформами фискальной системы КНР, рассматривать НДС и налог на прибыль надо очень внимательно. В начале 2009 года вступили в силу изменения во Временные нормы и правила КНР «О налоге на добавленную стоимость», Китай отказался от НДС производственного типа в пользу НДС потребительского. Это привело к возможности вычета суммы налога из стоимости не только приобретаемых материалов, но и основных средств предприятия. Для отдельных групп товаров и услуг ставка налога составляет 0%, 13% или 17%. А с 1 мая 2016 года был отменён налог на прибыль предприятий, вместо него китайские компании будут выплачивать НДС, последние изменения были введены для повышения собственной продуктивности предприятий, за счёт уменьшения правительственных доходов. В условиях снижения темпов роста экономики Китая и недостаточно активного восстановления мировой экономики, власти КНР решили больше внимания уделять экспансионистской фискальной политике.

Другой налог, составляющий немалую часть дохода бюджета - это личный подоходный налог (НДФЛ). Плательщиками подоходного налога являются только физические лица (далее - ФЛ), в том числе резиденты КНР - на доходы, полученные в КНР и из-за рубежа, и нерезиденты - на доходы, по-лученные в КНР. Ставка налога на доходы ФЛ зависит от вида и суммы доходов. Доход в виде оплаты труда облагается по прогрессивной шкале ставок от 3% до 45%. Необлагаемой суммой является минимум в 3500 юаней для граждан Китая и 4800 для иностранцев.

В отличие от России Китай либеральностью налоговой системы не отличается. КНР относится к группе стран с относительно низким уровнем налогового бремени. Налоговое бремя, как отношение общей суммы налогов, поступивших в бюджетную систему, к ВВП на протяжении последних 10 лет не превышает 15%. Однако на самом деле ситуация обстоит не совсем так. В китайской налоговой системе предусмотрено значительное число неналоговых платежей, отвечающих за формирование внебюджетных национальных и региональных фондов. Общая сумма поступлений в эти фонды достигает 89% от ВВП. И хотя де-юре эти платежи не относятся к налоговым, их наличие в целом существенно увеличивает имеющееся налоговое бремя.

Из Таблицы 1 видно, что в России большая часть налоговых поступлений уходит в федеральный бюджет, что указывает на незначительную финансовую самостоятельность регионов.

В Китае, как и в России, власть самостоятельно устанавливает пропорции распределения средств между бюджетами на очередной финансовый год.

Таблица 2.

Процентные ставки основных налогов

|

Вид налога |

Россия |

Китай |

|

НДФЛ |

13%, 30%, 35% |

3-45% |

|

НДС |

18% Пониженная ставка: 10% |

0%, 13%, 17% |

|

Налог на прибыль |

20% |

Отменен, вместо него выплачивают НДС |

Из Таблицы 2 видно, что из-за прогрессивной системы налогообложения ставки в Китае значительно варьируются в зависимости от налогооблагаемой суммы. В целом в России доля налоговых поступлений в бюджет намного меньше, чем в рассматриваемой стране. В Китае суммы поступлений выше и при этом хорошо выполняется одна из основных функций налогов - перераспределение доходов.

Сравнив основы российской системы налогообложения с основами диаметрально различной налоговой системы - Китая, можно заметить ряд преимуществ последних. Главное - это прогрессивный характер ставок, происходит учет интересов категории налогоплательщиков с низким уровнем доходов, то есть, кто располагает меньшими доходами, соответственно платит меньше. Таким образом, как недостаток данная система собирает большие суммы налогов за счёт высокодоходных плательщиков, что увеличивает их налоговое бремя. Российская фискальная политика предполагает пропорциональный сбор налогов, уравнивая все категории налогоплательщиков и снижая в целом уровень налогового бремени.

ГЛАВА 2 АНАЛИЗ ПРОБЛЕМ И ПУТЕЙ РАЗВИТИЯ НАЛОГОВОЙ СИСТЕМЫ РФ

2.1 Анализ налоговых поступлений

Бюджетная система РФ представляет собой основанную на государственном устройстве РФ и экономических отношениях, регулируемую законодательством РФ совокупность федерального бюджета.

Бюджетная система включает в себя три следующих уровня:

- бюджеты внебюджетных государственных фондов и федеральный бюджет РФ;

- бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

- местные бюджеты.

Формирование всех уровней в составе консолидированного бюджета РФ (федерального, территориальных бюджетов субъектов РФ, местных бюджетов), а также их исполнение являются достаточно сложным многофакторным процессом, основным результатом которого определяется финансовая обстановка в государстве на последующий финансовый год, а также как на среднесрочную, так и на долгосрочную перспективу. В пределах данной задачи возникают некоторые трудности, связанные с мобилизацией налоговых поступлений и их грамотным планированием. [13]

В основе разграничения налогов по уровням бюджетной системы могут быть положены такие принципы, как:

- степень мобильности облагаемой базы;

- зависимость размера поступления по налогу от результатов деятельности органов власти и органов управления;

- необходимость осуществления функции макроэкономического регулирования;

- экономическая эффективность отдельных видов объектов обложения.

Для того, чтобы рассмотреть роль налогов в формировании доходов бюджетов разных уровней, необходимо разбить доходы по их видам.

Федеральный бюджет увеличивается за счет налоговых доходов от федеральных налогов и сборов, предусмотренных налоговыми режимами.

На основании поступлений в бюджет РФ на начало января 2016 года, налоговые доходы федерального бюджета составили 5142 млн. руб. от общей суммы всех поступлений (налоговых, неналоговых) - 10958 млн. руб. на начало января 2016 года, что соответствует 7,7% от ВВП. Таким образом, что федеральные налоги и сборы (на 1 января 2016 года) составляют ≈ 46,9 % от общего бюджета государства.

Планируемый доход федерального бюджета на 2016 г. определяется исходя из планируемого объема ВВП в размере 66515 млрд. руб., уровня инфляции 5-6 %. Следовательно, общий прогнозируемый объем дохода федерального бюджета составит 12865 млрд. руб., а общий запланированный объем расходов - 13 387 млрд. рублей. Таким образом, в РФ будет преобладать дефицит в размере 521 млрд. руб.

Рассчитав среднюю долю каждого налогового платежа в качестве дохода в Федеральный бюджет, можно сделать закономерный вывод о том, что наибольший удельный вес принадлежит налогу на добычу полезных ископаемых (47, 1 %), который в себе объединяет множество различных таможенных пошлин (ввозных и вывозных), применяется в основном при вывозе сырой нефти и газа.

Кроме того, значительное место занимает налог на добавленную стоимость на товары (услуги), реализуемые на территории России (36,67%). Акцизы по подакцизным товарам (продукции), которые производятся непосредственно на территории РФ составляют 6,64%. В свою очередь, доля налога на прибыль организаций составляет 4,33%. [14]

Проанализируем региональные налоги с целью определения их роли в общем бюджете государства в таблице 3[15]:

Таблица 3 - Налоговые доходы регионального бюджета РФ на 1.01.2016 г.

|

Доходы |

Сумма (тыс. руб.) |

Удельный вес (%) |

|

Налог на имущество организаций |

536 272 187 |

85,53% |

|

Налог на имущество предприятий |

177 832 |

0,02% |

|

Налог на игорный бизнес |

290 879 |

0,04% |

|

Транспортный налог |

90 163 792 |

14,38% |

|

Прочие налоги и сборы (по отмененным налогам и сборам субъектов Российской Федерации) |

45 472 |

0,007% |

|

Всего доходов: |

626 950 162 |

100% |

Таким образом, региональный бюджет в начале 2016 г. составил 626, 95 млрд. руб. от общей суммы всех поступлений, которая, в свою очередь, составляла 10 958,1 млрд. руб.

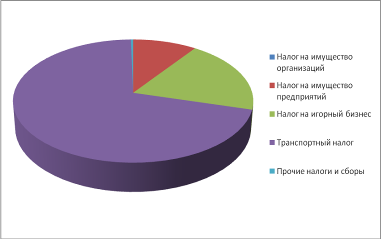

Налоговые доходы регионального бюджета РФ на 1.01.2016 г. можно представить в виде следующей диаграммы (Рисунок 1):

Рисунок 1 - Налоговые доходы регионального бюджета РФ на 1.01.2016 г.

В формировании регионального бюджета наиболее важную роль играет транспортный налог 14,38% и налог на имущество организаций, который составляет 85,53%. Тем самым, региональные налоги и сборы на 1 января 2016 года составляют ≈ 5,7 % от общего бюджета государства в данном периоде.

Проанализируем поступление местных налогов в общий бюджет страны в таблице 4[16]:

Таблица 4 - Налоговые доходы местного бюджета РФ на 1 января 2016 года

|

Доход |

Сумма (тыс. руб.) |

Удельный вес (%) |

|

Налог на имущество организаций |

3 683 899 |

31,59% |

|

Налог на имущество предприятий |

56 004 |

0,48% |

|

Транспортный налог |

7 898 651 |

67,75% |

|

Налог на игорный бизнес |

8 513 |

0,07% |

|

Прочие налоги и сборы |

11 090 |

0,095% |

|

Доходов всего: |

11 658 157 |

100% |

Таким образом, налоговые доходы местных бюджетов РФ на 1 января 2016 года, составили 11,6 млрд. руб., что представляет 0,1 % от общего бюджета РФ.

Налог на имущество организаций выступает самым значимым источником налоговых поступлений как местного бюджета РФ, так и. Он занимает в общем объеме поступлений налогов наибольшую долю - 31,5%

Налоговые платежи, представляя собой неотъемлемую часть формирования доходной базы консолидированного бюджета РФ в целом, а также бюджетов всех трех уровней в частности. Оптимальное распределение налоговых доходов между бюджетами различных уровней выступает довольно сложной задачей в связи с тем, что изменение темпов экономического развития государства не всегда совпадает с потребностями и интересами региональных властей, что значительно влияет на решение определенного круга поставленных задач. Таким образом, возникает проблема сбалансированности каждого бюджета. Кроме того, эффективное решение задачи о распределении налоговых доходов должно создавать определенный уровень финансовой самостоятельности как местных, так и региональных бюджетов, чего невозможно достичь, если не поддерживать их достаточным уровнем собственных налогов.

Подводя итог значимой роли налогов в формировании федеральных, местных и региональных бюджетов, можно прийти к закономерному выводу о том, что наиболее доходной базой бюджетов разных уровней, выступают доли и суммы отчислений от налогов вышестоящих уровней и поддержка в форме дотаций, субвенций и трансфертов. На основании вышеизложенных фактов, можно с уверенностью заявить, что Федеральный бюджет РФ представляет собой ведущее звено всей бюджетной системы России, выступая главным финансовым планом и ориентиром государства, в котором объединены ключевые финансовые категории.

2.2 Проблемы и пути совершенствования налоговой системы

Самой актуальной проблемой в современной налоговой системе является проблема противоречивого, нестабильного и двусмысленного истолкования норм налогового законодательства в России. Имеет место быть недостаточно проработанные нормы налогового законодательства, нечеткости его отдельных положений, частые изменения.

Требуется обработка экономико-правовой и законодательной базы по налогам и сборам, которая в настоящее время не является четкой и стабильной. Данная задача встает по той причине, что при исчислении налогов и сборов обязательным условием является соблюдение норм налогового законодательства, которые часто меняются. Более того, планируется введение совершенно новых налогов, что опять-таки подтверждает нестабильную законодательную основу страны в части налогообложения. В свою очередь, несоблюдение, незнание налогового законодательства, а также его недостаточно правовая проработка и экономическая обоснованность повышает налоговые риски, причем как государства, так и налогоплательщиков.

Вместе с тем внесение кардинальных изменений в структуру налоговой системы нецелесообразны сегодня, поэтому следует находить другие резервы, способствующие росту налоговых поступлений, например, выявление недекларируемых объектов налогообложения. От уплаты налогов и сборов пытаются уйти практически все, и позиция такая вполне объяснима, поскольку высокий уровень налогового гнета не дает возможности выйти на рыночную плоскость.

Одним из основных критериев, характеризующих состояние налоговой системы и ее отдельных субъектов, является уровень собираемости налогов. Показатель собираемости налогов отражает эффективность функционирования налоговой системы и, в частности, налоговых органов и других органов власти и управления в сфере налогообложения. Показатель собираемости рассчитывается, как соотношение фактически зачисленных и планируемых налоговых доходов за вычетом задолженности по налогам и сборам.

В последние годы все меньше предоставляется налоговых льгот по налогам и сборам. Имеет некоторые противоречия установление сроков уплаты налогов. Частью первой Налогового кодекса достаточно четко и подробно установлены формы изменения сроков уплаты конкретных налогов, а также порядок и условия их применения. В случае если налогоплательщик не может уплатить налог или сбор по определенным причинам, налоговым законодательством предусмотрена возможность отсрочки или рассрочки. Для этого следует обратиться в налоговый орган с заявлением. Отметим, что отсрочка отличается от рассрочки тем, что в первом случае, предполагается уплата налога по истечении срока его действия, во втором случае предлагается возможность постепенной уплаты суммы налога или сбора в соответствии с графиком. Для получения отсрочки или рассрочки необходимо обоснование и пакет документов для предоставления.

Заслуживает особого внимания порядок распределения федеральных налогов и сборов между звеньями бюджетной системы Российской Федерации. На сегодняшний день большинство субъектов Российской Федерации дотационные. И это не удивительно, так как бюджетообразующие виды налогов сосредотачиваются в федеральном бюджете. А все труднособираемые налоги остаются в регионах, например, имущественные налоги. Поэтому в большинстве регионов Российской Федерации плановые показатели бюджетов выполняется не в полном объеме. Хотя, в целом, несмотря на рост поступлений федеральных налогов и сборов плановые показатели федерального бюджета Российской Федерации по отдельным видам налогов также не всегда выполняются.

Таким образом, наиболее острой проблемой федеральных налогов и сборов является налоговое законодательство. Плательщики налогов и сборов не всегда в курсе всех изменений в области налогообложения. Незнание законодательства приводит к налоговым правонарушениям. Разумно проводить мероприятия в области налогового администрирования, что обеспечит более высокий уровень исполнения бюджетных показателей федеральных налогов и сборов.

К сожалению, следует констатировать, что и в самих налоговых органах также существуют проблемы, которые необходимо решать в самом ближайшем будущем: отсутствие единого адресного пространства; множественность информационных ресурсов ФНС России, содержащих сведения об объектах имущества и налогоплательщиках; несогласованность данных, содержащихся в информационных ресурсах ФНС Российской Федерации.

Первоочередной задачей налоговой политики является повышения налоговых доходов в бюджетную систему Российской Федерации, поскольку уровень собираемости налогов и сборов недостаточно высок, особенно в региональных и местных бюджетах. Плательщики налогов и сборов стремятся снизить налоговое бремя, что сокращает показатель собираемости. Иногда субъекты налогообложения, истолковывают двусмысленные нормы закона в свою пользу и тем самым снижают налоговую нагрузку. Хотя неправильное истолкование налогового законодательства может привести в конечном итоге к уплате штрафов и санкций.

Важно учесть, что меры налоговой политики сводятся к улучшению налогового администрирования, а также к эффективности контрольной работы налоговых органов. Налоговый контроль является необходимым условием результативного функционирования налоговой системы страны. С помощью проведения и организации грамотного налогового контроля зависит своевременное и полное поступление налоговых доходов в бюджетную систему Российской Федерации.

Отметим, что налоговый контроль представляет собой комплекс мероприятий по проверке соблюдения законности, целесообразности и эффективности системы налоговых органов в формировании денежных фондов всех уровней государственной власти в части налоговых доходов, по выявлению резервов увеличения налоговых поступлений в бюджеты, улучшению налоговой дисциплины среди налогоплательщиков, соблюдению ими налогового законодательства.

В целях повышения роли федеральных налогов и сборов разумно проводить мероприятия в области налогового администрирования, что обеспечит более высокий уровень исполнения бюджетных показателей федеральных налогов и сборов. В последние годы сводится к минимуму спектр предоставления налоговых льгот. Данное обстоятельство провоцирует налогоплательщиков на осуществление коррупционных мер.

И, как следствие, к уклонению от уплаты налогов и сборов. Практика подтверждает, что неопределенность федеральных налогов, сборов и несправедливое налогообложение наиболее часто становятся основными причинами налоговых нарушений. Проблема преодоления и ликвидации налоговых правонарушений во многом связана с усовершенствованием деятельности самих налоговых органов. Более того, чрезвычайно важным становится эффективное взаимодействие между налоговыми органами.

Повысить налоговые поступления от федеральных налогов и сборов представляется возможным с использованием таких инструментов, как способы расчета налоговой базы, определение продолжительности налогового периода, налоговая ставка и налоговые льготы.

Действительно, повышение налоговых ставок может кардинально решить проблему. С одной стороны, это хорошо для государства. Поскольку, чем выше ставка, тем больший объем поступает от налога в казну государства. С другой стороны, разумно учитывать интересы налогоплательщика, у которого и без того налоговая нагрузка ощутимая. Поэтому к данному вопросу следует подходить осторожно и рационально.

Между тем налоговые поступления федеральных налогов и сборов можно регулировать с помощью такого инструмента как налоговые льготы. Опять-таки при внедрении в практическую деятельность любой льготы надо учитывать потерю доходов бюджета, и обоснованность получения налогоплательщиком налоговой выгоды.

Стратегия действующей налоговой политики направлена на проведение анализа применения налоговых льгот по всем налогам. Целесообразно эффективно применять налоговые льготы в экономической системе общества с учетом интересов обоих сторон - налогоплательщика. Сегодня нет достоверных данных, которые позволяли бы принимать объективное решение при использовании налоговых льгот.

В этой связи в перспективе предлагаем получать сведения о количестве налоговых льгот, контингенте и категории налогоплательщиков, их применяющих, о выпадающих налоговых доходах бюджета из анализа отчетности Федеральной налоговой службы Российской Федерации, формируемой по налоговым декларациям. Но поскольку на сегодняшний день полная информация по налогу в налоговой декларации не отражается, представляется целесообразным уточнить содержание и структуру налоговых деклараций, чтобы отразить в них все данные налогоплательщика, путем введения новых строк.

Вызывает вопросы, в целом связанные с поиском путей устранения недостатков, присущих отечественной системе имущественных налогов. Для решения указанных проблем, прежде всего, следует изменить порядок формирования и учета недвижимости и практику налогового администрирования. К сожалению, на сегодняшний день четкий и понятный механизм оспаривания результатов кадастровой оценки недвижимости не выработан.

Еще одной проблемой, которая также не может быть решена в самые ближайшие сроки, является отсутствие на сегодняшний день качественного электронного документооборота между всеми участниками процесса налогового администрирования. Качественное администрирование является достаточно дорогим и сложным. Для правильного исчисления налога необходимо собирать, обрабатывать и периодически актуализировать значительный объем информации.

ЗАКЛЮЧЕНИЕ

Налоги и сборы являются обязательными платежами, взимаемыми государством с граждан и хозяйствующих субъектов по ставкам, определенным в законодательном порядке. Налоги выступают в обществе необходимым звеном экономических отношений с момента возникновения государства. Следует отметить, что налоги представляют собой основную форму доходов государства.

С учетом эволюционного развития налогов и научного представления о них, налоговую систему можно представить как совокупность налоговых отношений, характеризующуюся их совместным сбалансированным фискальным и регулирующим воздействием на социально-экономические процессы. Налоговая система конкретного государства уникальна, так как является продуктом особых условий формирования общественных отношений и национального хозяйства, а на ее развитие оказывают влияние не только национальные исторические, политические и экономические традиции, но и мировой опыт.

В современных условиях перехода от административно-директивных методов управления к экономическим возрастают значение и роль налогов как регулятора рыночной экономики, развития и поощрения приоритетных отраслей народного хозяйства. Государство через налоги может проводить активную политику в ликвидации убыточных предприятий и развитии наукоемких производств.

На сегодняшний день сохраняется курс на совершенствование налогового администрирования с параллельным повышением прозрачности и стабильности налоговой системы в целом, снижение административной нагрузки на налогоплательщиков, оптимизацию процедур регистрации и постановки на налоговый учет налогоплательщиков.

Таким образом, несмотря на то, что налоги гораздо чаще вызывают возмущение, чем одобрение общества, без них ни одна страна существовать не сможет.

Федеральное налоговое законодательство РФ состоит из Налогового кодекса Российской Федерации и принятых в соответствии с ним федеральных законов, например, Закона РФ "О налоговых органах в Российской Федерации", а также норм, содержащихся в ряде иных федеральных законов: "О соглашениях о разделе продукции", "О закрытых административно-территориальных образованиях".

СПИСОК ЛИТЕРАТУРЫ

- Винницкий Д.В. Налоговое право. Бакалавр. Базовый курс. - М.: Юрайт, 2014. - 360 с

- Данченко М.А. Налогообложение. - Томск, 2012 [Электронный учебник]. - Режим доступа: http://tic.tsu.ru/www/uploads/nalog/page7.html

- Информационное агентство России «ТАСС». СМИ: Китай отменил налог на прибыль для компаний и установил НДС http://tass.ru/ekonomika/3254322

- Конституция Российской Федерации (принята Всенародным голосованием 12 декабря 1993 г.) // РГ. - 1993. - 25 дек.

- Конституция Российской Федерации (с изменениями от 21.07.2014).

- Международный журнал прикладных и фундаментальных исследований. - 2016. - № 7 (часть 4) - С. 635-638.

- Налоги и налогообложение в схемах и таблицах: учебное пособие / Е.С. Вылкова, И.А. Ка- цюба, Р.А. Петухова, Е.А. Фирсова; под редакцией Р.А. Петуховой. - СПб.: Изд-во СПбГУЭФ, 2012. - 80 с.

- Налоговая система в Китае http://pavel.bazhanov.pro/

- Налоговое право : учебник / коллектив авторов; под ред. Е.М. Ашмариной. - М.: КНОРУС, 2016. - 294 с. - (Бакалавриат).

- Налоговое право: учебник, 2015 г. [Электронный ресурс]. - Режим доступа: http://vuzirossii.ru/publ/35-1 -0-791

- Налоговый кодекс Российской Федерации (с изменениями от 28.12.2016) http://www.consultant.ru/document/cons_doc_LAW_19671/

- Налоговый кодекс Российской Федерации от 5 августа 2000 г. № 117-ФЗ // СЗ РФ. - 2000. - № 32.

- Налогообложение в Китае http://sbf-group.com/

- Федеральная налоговая служба https://www.nalog.ru/

- Шаптала Н.К. К вопросу о правовой сущности принципа социальной справедливости налогового законодательства / Н.К. Шаптала // Государство и регионы. Серия: Право и государственное управление. - 2012. - № 2. - С. 125-129.

- Юшаева Р.С. Актуальные проблемы налоговой системы России // Научно-методический электронный журнал «Концепт». - 2015. - Т. 13. - С. 3546-3550. - [Электронный ресурс]. - Режим доступа: http://e-koncept.ru/2015/85710.htm.

- Яшин С.А. Историко-экономические аспекты развития налоговой системы в России // Научнометодический электронный журнал «Концепт». - 2016. - Т. 5. - С. 101-106. - [Электронный ресурс]. - Режим доступа: http://e-koncept.ru/2016/56157.htm.

-

Налоговый кодекс Российской Федерации от 5 августа 2000 г. № 117-ФЗ // СЗ РФ. - 2000. - № 32. ↑

-

Шаптала Н.К. К вопросу о правовой сущности принципа социальной справедливости налогового законодательства / Н.К. Шаптала // Государство и регионы. Серия: Право и государственное управление. - 2012. - № 2. - С. 125-129. ↑

-

Яшин С.А. Историко-экономические аспекты развития налоговой системы в России // Научнометодический электронный журнал «Концепт». - 2016. - Т. 5. - С. 101-106. - [Электронный ресурс]. - Режим доступа: http://e-koncept.ru/2016/56157.htm. ↑

-

Данченко М.А. Налогообложение. - Томск, 2012 [Электронный учебник]. - Режим доступа: http://tic.tsu.ru/www/uploads/nalog/page7.html ↑

-

Данченко М.А. Налогообложение. - Томск, 2012 [Электронный учебник]. - Режим доступа: http://tic.tsu.ru/www/uploads/nalog/page7.html ↑

-

Налоги и налогообложение в схемах и таблицах: учебное пособие / Е.С. Вылкова, И.А. Ка- цюба, Р.А. Петухова, Е.А. Фирсова; под редакцией Р.А. Петуховой. - СПб.: Изд-во СПбГУЭФ, 2012. - 80 с. ↑

-

Винницкий Д.В. Налоговое право. Бакалавр. Базовый курс. - М.: Юрайт, 2014. - 360 с ↑

-

Винницкий Д.В. Налоговое право. Бакалавр. Базовый курс. - М.: Юрайт, 2014. - 360 с ↑

-

Налоговое право : учебник / коллектив авторов; под ред. Е.М. Ашмариной. - М.: КНОРУС, 2016. - 294 с. - (Бакалавриат). ↑

-

Юшаева Р.С. Актуальные проблемы налоговой системы России // Научно-методический электронный журнал «Концепт». - 2015. - Т. 13. - С. 3546-3550. - [Электронный ресурс]. - Режим доступа: http://e-koncept.ru/2015/85710.htm. ↑

-

Конституция Российской Федерации (принята Всенародным голосованием 12 декабря 1993 г.) // РГ. - 1993. - 25 дек. ↑

-

Налоговое право: учебник, 2015 г. [Электронный ресурс]. - Режим доступа: http://vuzirossii.ru/publ/35-1 -0-791 ↑

-

Красноперова О.А. Налоговые освобождения для физических лиц. - М.: ГроссМедиа, 2014. - 211 с. ↑

-

Основные направления налоговой политики Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов: http: //base. consultant.ru/ ↑

-

Официальный сайт Федеральной Налоговой службы РФ по Ростовской области: https: //www.nalog.ru/rn61/ ↑

-

Официальный сайт Федеральной Налоговой службы РФ по Ростовской области: https: //www.nalog.ru/rn61/ ↑

- Понятие и виды источников права ( Источники права: общая характеристика )

- Теория ожидания и теория справедливости

- Функции менеджмента (Планирование)

- «Кадровая стратегия в системе стратегического управления организацией МКП «Ухтаспецавтодор»»

- Органы нотариального сообщества: федеральная нотариальная палата, нотариальная палата субъекта РФ.(Полномочия нотариальной палаты)

- Процессор персонального компьютера. Назначение, функции, классификация процессоров.

- Программирование на языке HTML

- Роль мотивации в поведении организации (Взаимосвязь мотивации и стимулирования труда персонала)

- Проблемы, возникающие при строительстве бренда в индустрии спорта (СОЗДАНИЕ И ПРОДВИЖЕНИЕ ОТЕЧЕСТВЕННОГО СПОРТИВНОГО БРЕНДА – BOSCO SPORT)

- Эволюция научных взглядов на мотивацию персонала (ПРОЦЕССУАЛЬНЫЕ ТЕОРИИ МОТИВАЦИИ)

- Особенности политики мотивации персонала корпораций (ПРОЦЕСС МОТИВАЦИИ СОТРУДНИКОВ ПАО «НК «РОСНЕФТЬ»)

- Учетная политика для целей налогообложения: цель, задачи, формирование, применение..