Налоговая система РФ и проблемы ее совершенствования(Содержание научных подходов к понятию «налоговая система»)

Содержание:

Введение

Актуальность темы исследования. Налоги исторически являются основным источником поступлений в бюджеты всех уровней. Налоговая система страны является одной из самых важных регуляторов экономических отношений. Выбранная правительством налоговая система страны должна способствовать эффективному развитию рыночных отношений, учитывать интересы различных групп населения, предприятий и пр. Вопросы совершенствования налоговой системы особенно актуальны в период кризисных явлений, т.к. с одной стороны способны повысить уровень поступлений от налогов, с другой стороны, данное повышение может быть кратковременным, что повлечет за собой уход налогоплательщиков в «тень». С ее помощью финансируется большая часть предпринимательской, производственной и непроизводственной деятельности. Вследствие обострившейся проблемы интенсивного развития национальной экономики, модернизации ее реального сектора в условиях финансового кризиса возрастает потребность в качественном совершенствовании налогового механизма, его приближении к реальным нуждам хозяйственной практики. Совершенствование налоговой системы невозможно без детального изучения существующих проблем.

Целью курсовой работы является исследование налоговой системы РФ и направлений ее совершенствования.

Для достижения поставленной цели необходимо решить следующие задачи:

- исследовать теоретические основы функционирования налоговой системы;

- представить структуру налоговой системы РФ и ее основных элементов;

- провести анализ налоговых поступлений в бюджет РФ;

- изучить проблемы налоговой системы РФ и направления ее совершенствования.

Объектом исследования является налоговая система РФ.

Предметом исследования направления совершенствования налоговой системы РФ.

Анализ источников. Особый интерес, вызвали статьи, посвященные изучению понятия «налоговая система», о содержании трактовок и их оценке более подробно описано в первом разделе настоящей работы.

Особо хочется отметить, статью Богословец Т.Н. «Особенности налоговой системы Германии», где автор провел сравнительный анализ налоговых систем России и Германии, и проанализировал возможность внедрения опыта ФРГ в российскую налоговую систему.

Также заслуживает внимания труд коллектива авторов: Попова Я. В., Маслова И. А., Земляков Ю. Д., Маслов Б. Г., Дрожжжа И. А., Салихова В. Ю. Налоговые системы зарубежных стран, однако полной версии учебно-методического пособия в свободном доступе не удалось найти, авторы рассматривали налоговые системы зарубежных стран (США) в разрезе элементов налоговой системы.

Огромное количество публикаций посвящено проблемам налоговой системы РФ и направлениям совершенствования, среди которых, нам хотелось бы отметить работу Швецова Ю.Г. «Основные направления совершенствования налоговой системы РФ», автор четко выделяет проблемы и описывает конкретные рекомендации для ее устранения, а также описывает зарубежный подход в решению выявленных пробле.

Глава 1. Теоретико-методологические основы исследования налоговой системы РФ

1.1 Содержание научных подходов к понятию «налоговая система»

В классических теориях о налогах большая роль отведена развитию не только самих налогов, но и налоговых систем. В большинстве ранних исследований в основу создания налоговых систем принимались попытки выделить группы прямых налогов и косвенных, обосновать их классификационное деление и влияние на экономику государства[1].

В XIX веке авторы в основном придерживались финансовой позиции. Например, при классификации налогов Гарнье к прямым налогам относил те, «посредством которых от податных лиц требуется известная часть их доходов по некоторым осязательным признакам, например, владение землею, домом, ведение промышленного предприятия, косвенные же налоги облагают не прямо, а падают на товары или действия. Таким образом, основой для деления служит та мера, в какой финансовый закон требует очевидных признаков платежной способности лица» [1, с. 11].

Одним из основополагающих элементов налогообложения является широко используемое понятие налоговой системы. Однако, данное определено не отражено в Налоговом кодексе РФ.

В юридической практике первое упоминание «налоговой системы» содержится в ФЗ №2118-1 «Об основах налоговой системы в Российской Федерации» и согласно нему, под налоговой системой следует подразумевать «совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке»[2]. Представленное определение встречалось и в ряде более поздних изданий.

Приведенное определение налоговой системы неоднократно подвергалось корректировке посредством применения обобщенных формулировок, в соответствии с которыми налоговой системе придавались элементы организации порядка налогообложения[3].

Согласно «Современному экономическому словарю» налоговая система — совокупность взаимосвязанных налогов, взимаемых в стране, форм и методов налогообложения, сбора и использования налогов, а также налоговых органов.

Необходимо отметить, что важность вопроса уточнения понятия «налоговой системы» обусловлена потребностью всестороннего изучения процесса регулирования налоговых правоотношений.

Следует отметить, что в трудах современных ученых отсутствует определение «налоговой системы» как экономической категории , хотя очень часто данный термин используется.

Отдельные исследователи трактуют эту категорию излишне односторонне, однако наряду с упрощенными трактовками понятия «налоговая система» в современной литературе нередко встречаются и слишком усложненные его варианты[4].

Например, Швецов Ю.Г., под налоговой системой он понимает «один из важнейших макроэкономических регуляторов национальной экономики, выполняющий фискальную и регулирующую функции и характеризующийся организационными, правовыми и финансовыми особенностями[5]». Далее автор в своем исследовании употребляет термин «налоговая политика» и «система налогообложения», отождествляя их с «налоговой системой».

Как научное понятие «налоговая система» представляет собой сложную социальную категорию, объединяющую положения политического, экономического и правового характера, устанавливающее в целях обеспечения реализации налога (или налогового механизма) как средства финансового обеспечения деятельности публично-территориальных образований в современном демократическом правовом (социальном) государстве.

Федосимов Б.А налоговую систему определяет как совокупность общественных отношений по поводу формирования доходной части бюджета, стимулирования развития производительных сил страны и социально-экономического благосостояния граждан, складывающихся в сфере налогообложения, или влияющих на эту сферу, и имеющих экономический, политический, организационный и правовой характер[6]. Автор, в своей работе также отождествляет термин «налоговая система» и «налоговая политика», однако, он еще добавляет термин «система налогов», что с нашей точки зрения, является более рациональным для изучения проблем и выявления путей развития налоговой системы РФ.

В.В. Мороз в исследовании «Налоговая система РФ на современном этапе развития» под налоговой системой понимает совокупность налогов и сборов[7]. С нашей точки зрения, налоговая система должна быть и по определению, и по своей сути не просто «совокупностью налогов и сборов», а именно системой, т. е. совокупностью взаимосбалансированных налоговых платежей. Сделать это очень непросто, но только в этом случае российская налоговая система из простого и в некоторой степени случайного набора отдельных налогов и сборов может превратиться в действенную и упорядоченную систему.

Богданов Е.П., прежде всего, дает определение понятию «система налогов»: «Система налогов и сборов - это определенная совокупность налогов, сборов, пошлин и иных обязательных платежей, действующих в данном государстве. В системе налогов и сборов, как правило, отражаются особенности государственно-территориального устройства страны». Далее в своем труде он отмечает: «Несмотря на кажущееся сходство терминов «система налогов и сборов» и «налоговая система», смешивать их нельзя». В этом мы с ним полностью согласны. Налоговая система Российской Федерации, в трактовке Е. П. Богданова - «это система налогов и сборов, действующих на территории Российской Федерации, а также правила функционирования системы налогов и сборов. Правовое значение понятия «налоговая система» заключается в том, что с его помощью можно очертить правовое поле налогового права, то есть определить всю совокупность отношений, на которые распространяется действие налогово-правовых норм». Таким образом, Е.П. Богданов пытаясь разделить термины «система налогов и сборов» и «налоговая система», но фактически этого не сделал[8].

Большой экономический словарь под редакцией А.Б. Борисова дает следующее определение понятия «налоговая система» - совокупность взаимосвязанных налогов, сборов, пошлин, взимаемых в государстве, и методов налогообложения, сбора и использования налогов, а также налоговых органов[9]. Таким образом, автор дает более широкую трактовку исследуемой нами дефиниции.

По мнению С.В. Барулина и др., налоговая система представляет собой закрепленную в налоговом законодательстве комбинацию налоговых форм и видов налоговых платежей, элементов, принципов и методов налогообложения, а также прав, обязанностей и ответственности субъектов налоговых отношений (налогоплательщиков, налоговых агентов, органов, осуществляющих налоговый контроль и управление налоговым процессом).

Д.Г. Черник определяет налоговую систему как сложное образование, включающее в себя органически взаимосвязанные подсистемы: подсистему налогообложения и подсистему налогового администрирования. Подсистема налогообложения представлена совокупностью законодательно установленных налогов и сборов, уплачиваемых организациями и физическими лицами в бюджетную систему государства. Подсистема налогового администрирования охватывает совокупность органов, уполномоченных государством осуществлять контроль за соблюдением организациями и физическими лицами обязанностей в качестве налогоплательщиков. Налоговая система демократического правового государства складывалась под воздействием исторических, политических, экономических, социальных условий и факторов, проявлявшихся по-разному в тот или иной период международной и внутренней жизни[10] [7, с. 95 - 96].

По мнению Г.Б. Поляка, налоговая система представляет собой совокупность федеральных, региональных и местных налогов, взимаемых исполнительной властью, принципов и методов их построения, изменения и отмены, уплаты и применения мер по обеспечению их оплаты, осуществления налогового контроля, а также привлечения к ответственности за нарушение налогового законодательства[11].

Хотелось бы выделить определение сущности, налоговой системы, данное Р.Р.Сякиным: «это совокупность различных режимов налогообложения, а в их рамках налогов и сборов, построенных на основании четко сформулированных принципов, правил и процедур их установления, введения в действие, контроля за своевременностью и полнотой уплаты и ответственностью за их неуплату», которое, с нашей точки зрения, в полном объеме отражает налоговую систему как экономическую категорию[12].

Таким образом, по отношению к дефиниции «налоговая система» в настоящее время сложилось два научных подхода, при первом, под данным термином понимают совокупность налогов и сборов, при втором – кроме налогов и сборов включаются множество других элементов[13]. С нашей точки зрения, при изучении дефиниции «налоговая система» для наиболее полного отражения ее сущности необходимо применять системный подход.

1.2 Зарубежный опыт функционирования налоговых систем

Мировой практикой доказано, что налоговая система, выступает наиболее активным регулятором экономики в руках государства и должна базироваться на оптимальном сочетании интересов всех социальных слоев общества – предпринимателей, госслужащих, учащихся, пенсионеров и других, которые имеют большие различия в получаемых доходах.

Так как изучить основательно налоговые системы развитых стран в рамках настоящего исследования не предоставляется возможным, представим основные отличительные моменты.

Рассмотрим налоговую систему Германии, известно, что национальная экономика ФРГ занимает пятое место в мире, во многом благодаря эффективной системе налогов и сборов[14]. При всем этом система налогов и сборов насчитывает порядка 45 видов, что значительно больше налогов в РФ. Особенностью налоговой системы Германии является сложное и многоступенчатое распределение налоговых доходов между правительством, федеральными землями и общинами –это вертикальное распределение, но также распространено и горизонтальное распределение. Данный механизм перераспределения совокупных налоговых доходов позволяет выровнять уровень экономического развития между федеральными землями.

Налоговый Кодекс был принят в Германии 1 января 1977 года[15]. Основной налоговый доход в бюджет обеспечивается подоходным налогом, на долю которого приходится примерно 35% от всех поступлений. Особенностью данного налога является то, что для него установлен прожиточный минимум, который налогом не облагается, также существуют разные условия для людей с семьями и без. Для сравнения в РФ, действует система налоговых вычетов стандартных и на детей, но снизить существенно налоговую нагрузку для физического лица этим способом невозможно. Налоговая система ФРГ демонстрирует постоянный прирост собираемости налогов, при этом государство разрабатывает меры защиты населения, особенно для социально-незащищенных групп.

Особенностью налоговой системы ФРГ является ее устоявшийся характер, очень редко вносятся поправки в нормативно-правовые акты, эффективность налогообложения не вызывает сомнений, при том что учитываются интересы всех групп населения, однако, применять опыт Германии в России не предоставляется возможным, т.к. слишком существенны различия в национальной экономике двух стран.

Далее рассмотрим налоговую систему США. Соединенные Штаты Америки состоят из 50 штатов, каждый из которых имеет свой собственный бюджет. Органы власти штатов проводят независимую налогово-бюджетную политику и вправе самостоятельно вводить налоги и сборы на своей территории. Собственные поступления составляют приблизительно 80 % доходов бюджета, а оставшиеся 20 % — федеральные субсидии (гранты)[16].

Широкое развитие на американском континенте получил налог на прибыль корпораций, где ему также присущи свои особенности. Так, в США действует как федеральный налог, так и налог, вводимый тем или иным штатом. Налоговые ставки колеблются от 15 до 39 %, в зависимости от размера налогооблагаемого дохода[17]. Таким образом, государство стремится поощрять развитие малого бизнеса в стране. Ставки налога на прибыль, установленные законодательством штатов, различаются и могут носить как пропорциональный, так и прогрессивный характер. По налогу на прибыль в США применяются различные льготы. Так, при исчислении федерального налога база уменьшается на величину штатного налога, применяются льготы, стимулирующие ускоренную амортизацию, инвестиции, научно-исследовательские и опытно-конструкторские работы.

В США действуют льготы, стимулирующие охрану окружающей среды. Такие льготы могут быть предоставлены субъектам экономической деятельности, например, при использовании ими альтернативных видов энергии (солнечной, ветра). Вместе с тем в США иногда применяется механизм изъятия сверхприбыли у сверхрентабельных субъектов (например, в нефтяном бизнесе) через установление и введение налога на сверхприбыль.

Как итог, можно сказать, что налоговая система США находится в состоянии постоянной реформации, поэтому применять в российских условиях, то что нуждается и без того в доработке не рекомендуется.

Далее рассмотрим налоговую систему Китая. Китайская экономика самая быстроразвивающаяся в мире; ее темпы роста достигли около 10% за последние 30 лет. Сегодня Китай это космическая и ядерная держава, которая к 2020 году экономически выйдет на первое место в мире, оттеснив США. Страна является лидером в производстве многих видов промышленных товаров, особенно легкой промышленности и автомобилестроении. В стране также находится более 50% мировых запасов валюты. Налоговая система Китая состоит из 25 основных налогов[18]. Рассмотрим их укрупненную группировку[19]:

1. Группа налогов с оборота. Это налог на добавленную стоимость, потребительский налог и предпринимательский налог. Объектом налогообложения для этих налогов являются объемы оборотов или реализации у налогоплательщиков в сфере производства, реализации или обслуживания.

2. Группа налогов на прибыли: налог на прибыль предприятий и подоходный налог с физических лиц. (До 01.01.2008 г. эта группа включала налог на прибыль предприятий, налог на прибыль предприятий с иностранными инвестициями и иностранных предприятий, а также подоходный налог с физических лиц.) Объектом налогообложения здесь служит прибыль, полученная производителем или посредником, а также личные доходы физических лиц.

3. Группа налогов за пользование ресурсами: налог за пользование природными ресурсами (природная рента) и налог за пользование землями городов и городских районов. Плательщиками этих налогов являются пользователи природных ресурсов и земель в городах и городских районах. Эти налоги отражают возмездный характер пользования государственными природными ресурсами и имеют своей целью регулировать доходы тех налогоплательщиков, которые имеют доступ к природным ресурсам.

4. Группа налогов специального назначения. Это налог на поддержание городского строительства, налог на занимаемые пахотные угодья, регулирующий налог на инвестиции в недвижимость и налог на передачу оцениваемой недвижимости.

5. Группа имущественных налогов: налоги с владельцев домов, налог на городскую недвижимость и налог на имущество, переходящее в порядке наследования (до настоящего времени не введен).

6. Группа налогов и сборов, взимаемых при совершении определенных действий. Сюда входят налог на использование автотранспорта и судов, налог на использование регистрационных номеров транспортных средств и судов, гербовый сбор, пошлина при продаже жилой недвижимости, налог с оборота ценных бумаг (до настоящего времени не введен), налог на забой скота и налог на банкеты. Объектом обложения этими налогами являются соответствующие действия налогоплательщика.

7. Группа таможенных пошлин. Таможенными пошлинами облагаются товары и другие объекты, импортируемые в Китай или экспортируемые из Китая[20].

Налоговая система Италии чрезвычайно сложна. Большое количество налогов в совокупности с высоким уровнем налогообложения, сложностью порядка исчисления и уплаты основных налогов, а также отсутствием единого кодифицированного документа по вопросам налогообложения делают итальянскую налоговую систему одной из наиболее сложных среди стран Европейского Союза. Налоговые поступления являются основным источником доходов государственного бюджета Италии (более 80 %). Современная налоговая система Италии характеризуется довольно четкой структурой, унифицированными правилами обложения и изъятия средств в бюджет, превалированием прямых налогов над косвенными

ак и во многих развитых странах, одним из важнейших источников государственных доходов в Италии является подоходный налог с физических лиц.

Субъектом обложения выступают частные лица, резиденты и нерезиденты Италии, а объектом — их доходы. У резидентов (таковыми помимо исконных итальянцев считаются иностранцы, которые имеют в Италии основной источник доходов или проживают в стране более 6 мес.) этим налогом облагаются все доходы, полученные не только в Италии, но и за границей. Нерезиденты выплачивают этот налог только с доходов, полученных в Италии.

Все доходы частных лиц в зависимости от источника происхождения делятся на пять категорий, каждая из которых имеет особенности исчисления.

К группам источников дохода для целей налогообложения относятся:

1) земельная собственность, недвижимость и строения;

2) капитал;

3) работа по найму и свободные профессии;

4) предпринимательство;

5)прочие источники.

В Швейцарии обложению налогами на прибыль и капитал юридических лиц подлежат юридические лица, имеющие офис, либо действующий орган управления. Максимальная ставка федерального налога на прибыль не может превышать 9,8 % суммарной прибыли, налог является прогрессивным и взимается по трехуровневой шкале доходов.

Важное место в системе налогов в Швеции занимает налог на прибыль корпораций, ставка которого составляет 28 %, а в Дании установлена в размере 34 % и применяется в отношении как резидентов, так и нерезидентов, кроме того, при переводе дивидендов за рубеж компании в Швеции должны удерживать налог с общей суммы дивидендов по ставке 30 %[21].

В Великобритании подоходный налог с физических лиц взимается не по совокупному доходу, а по частям - шедулам, в зависимости от источника дохода, и каждая шедула облагается особым порядком. Действуют шесть шедул, причем некоторые из них имеют еще и внутреннюю градацию доходов. Его уплачивают все представители населения Великобритании, получающие доход. Подоходный налог взимается по прогрессивной ставке со всех видов налогооблагаемых доходов от всех источников. В настоящее время применяются следующие ставки: 10, 22, 45 %.

Ставки муниципального подоходного налога в Швеции несколько отличаются по регионам и обычно составляют 31 %, национальный подоходный налог с доходов от работы по найму и от коммерческой деятельности составляет 25 % для доходов, превышающих 229 тысяч крон в год.

Дания - страна с достаточно высоким уровнем налогов. Подоходный налог включает в себя государственный, муниципальный и церковный налоги. Средняя ставка муниципального и церковного налогов составляет 29,5 %. Ставка государственного налога дифференцирована в зависимости от дохода.

Потенциальными плательщиками подоходного налога во Франции являются все физические лица страны, а также предприятия и кооперативы, не являющиеся акционерными обществами. Налог единый, высчитывается по единой прогрессивной шкале, но вместе с тем он принимает во внимание экономические, социальные, семейный условия и возраст каждого плательщика. Ставка прогрессии - от 0 до 54 % в зависимости от доходов, принципиальной особенностью является обложение дохода не физического лица, а семьи.

Если говорить о типах налогов по принципу распределении их в бюджеты различных уровней, то, аналогично России, в Китае выделяют центральные (национальные), местные (субнациональные) и совместные, или регулирующие, налоги, т.е. те налоги, которые распределяются между бюджетами разных уровней в определенной пропорции.

В центральный бюджет Китая зачисляются налог на потребление (акциз), налог на покупку транспортного средства, личный подоходный налог на доходы в форме процентов, дивидендов и т.д. В местные бюджеты зачисляются: налог на предпринимательскую деятельность, ресурсный налог, налог на пользование землями городов и пригородных районов, налог на реализацию земли, налог на недвижимость, налог за пользование автотранспортными средствами и водными судами, гербовый сбор. К совместным налогам относятся: НДС, налог на прибыль организаций, личный подоходный налог[22]. Как и в России, в Китае субнациональные налоги являются налоговыми доходами только соответствующих бюджетов, без перераспределения на другие уровни.

Налоговые проблемы, которые существуют в развитых странах мира можно сгруппировать следующим образом:

- все налоговые системы сложны для понимания налогоплательщиков и сложны для эффективного управления со стороны налоговых органов, что в свою очередь порождает способы уклонения от налогов;

- личное подоходное налогообложение, как правило, характеризуется несправедливостью распределения налогового бремени;

- существуют проблемы распределения налоговых доходов между уровнями бюджетной системы;

- налоговые системы тяготеют к прямым налогам.

Совершенствование налоговых систем в развитых странах определяется необходимостью государственного вмешательства в процесс формирования производственных отношений. Противоречия между потребностями государства в налоговых доходах и возможностями их получения являются основными при формировании всех налоговых систем.

Изучение опыта построения налоговых систем в других странах, их положительный и отрицательный опыт позволяют рационально строить налоговую систему России. На примере моделей зарубежных систем налогообложения можно понять, к чему в перспективе необходимо стремиться и чего избегать.

Глава 2. Анализ и оценка налоговой системы на современном этапе развития экономики РФ

2.1 Характеристика элементов налоговой системы РФ

Как уже отмечалось ранее, налоговая система РФ, предполагает взаимодействие всех ее элементов и комплексный подход к решению налоговых задач. Все составляющие элементы образуют налоговую структуру РФ.

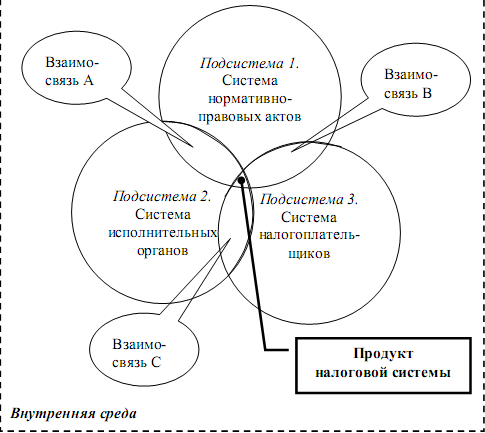

Вполне логично, что из-за неоднозначности трактовки термина «налоговая система» возникают разные подходы к структуре налоговой системы. Например, Г.Л. Попова, в структуре налоговой системы выделяет три элемента (рисунок 1)[23]:

Рис.1. Структура налоговой системы

Федосимов Б.А. в структуре любой налоговой системы выделяет дополнительно формы и методы налогового контроля, ответственность субъектов налоговых правоотношений и т.д.[24] Вне зависимости от того выделен ли отдельно элемент в структуре налоговой системы, либо он рассматривается авторами внутри налоговой подсистемы, в любом случае он имеет практическую реализацию.

Далее рассмотрим каждый элемент российской налоговой системы более подробно в соответствии с предложенной иерархией Г.Л. Поповой.

К подсистеме нормативно-правовых актов, регулирующих функционирование налоговой системы РФ, следует относить:

- Конституцию РФ;

- Налоговый Кодекс РФ (часть I и II);

- Законодательные акты субъектов РФ, муниципальных образований;

- Приказы, письма, разъяснения, пояснения и иные подобные документы Министерства Финансов РФ.

Налоговая стратегия является частью социально-экономической политики государства, которая способствует поддержанию баланса интересов государства и общества, увеличению налоговых поступлений.

Также в системе нормативно-правовых актов отражена классификация налогов РФ[25]:

- федеральные налоги - НДС, налог на прибыль, акцизы, НДФЛ, налог на добычу полезных ископаемых, водный налог, государственная пошлина, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- региональные налоги – налог на имущество организаций, налог на игорный бизнес, транспортный налог;

- местные налоги – земельный налог;

- а также специальные налоговые режимы (упрощенная система налогообложения, упрощенная система налогообложения на основе патента, единый налог на вмененный доход, единый сельскохозяйственный налог).

Данная система действующих налогов и сборов обусловлена федеративным устройством РФ[26].

Далее рассмотрим подсистему исполнительных органов. К налоговой администрации относятся органы управления налогами, которые наделены властными полномочиями в сфере налогообложения и призваны осуществлять налоговый контроль за своевременностью и полнотой уплаты налогов. В настоящее время налоговая администрация включает в себя: налоговые органы, таможенные органы, финансовые органы, органы внутренних дел и следственные органы[27]. Правовой базой такого сотрудничества выступают нормы налогового законодательства, а координируются их действия на основании заключенных между указанными органами публично-правовых договоров[28].

Законодательством предусмотрено, что практическую помощь работникам налоговых органов при исполнении ими служебных обязанностей должны оказывать органы внутренних дел РФ, обеспечивающие принятие предусмотренных законодательством мер по привлечению к ответственности лиц, препятствующих выполнению работниками налоговых органов своих должностных функций. Своевременное решение поставленных задач и полная реализация закрепленных функций определяют эффективность деятельности всех налоговых подразделений[29].

Подсистема налогоплательщиков включает плательщиков сборов, плательщиков страховых взносов , т.е. организации и физические лица, на которых в соответствии с Налоговым Кодексом возложена обязанность уплачивать соответственно налоги, сборы, страховые взносы[30].

Каждый элемент налоговой системы состоит из огромного количества подэлементов обуславливающих эффективность налоговой системы страны. Результативность налоговых поступлений в доходную часть консолидированного бюджета следует рассматривать в разрезе определенных налоговых, что позволит выявить причины существующей тенденции и поможет выработать направления совершенствования налоговой системы.

2.2 Анализ налоговых поступлений в бюджетную систему РФ

В условиях геополитической нестабильности, экономической неопределенности российской экономики и дефицита федерального бюджета на первый план выходит необходимость увеличения доходной базы главного бюджета страны. Одним из основных способов увеличения доходов данного бюджета является стимулирование роста налоговых доходов[31].

На сегодняшний момент в Бюджетном кодексе РФ предусмотрены следующая классификация налоговых доходов[32]:

1. Налог на прибыль организаций (2% в федеральный бюджет, 18% в бюджеты субъектов РФ);

2. Налог на добавленную стоимость на товары (работы, услуги) реализуемые и ввозимые на территорию РФ;

3. Акцизы по подакцизным товарам производимым и ввозимым на территорию РФ;

4. Налоги, сборы и регулярные платежи за пользование природными ресурсами;

5. Государственная пошлина за совершение федеральными органами исполнительной власти юридически значимых действий.

В 2016 г. российская экономика находилась в рецессии: по итогам года ВВП сократился на 0,2%. Сжатие совокупного спроса, вызванное снижением реальных доходов населения, инвестиций, а также сокращением бюджетных расходов по большинству статей, обеспечило падение выпуска и замедление инфляции. По данным Росстата, индекс потребительских цен в декабре 2016 г. составил 105,4% по сравнению с декабрем 2015 года.

Объем налоговых поступлений в консолидированный бюджет России за 2016 год вырос на 5% по сравнению с 2015 годом и составил 14,5 трлн рублей. Об этом сообщил глава Федеральной налоговой службы РФ Михаил Мишустин на съезде партии «Единая Россия».

Доходы консолидированного бюджета в 2016 г. составили 27 746,7 млрд.руб. (32,3% ВВП). Их рост в номинальном выражении по сравнению с 2015 г. был настольно незначительным, что не смог компенсировать даже довольно низкий уровень инфляции. В реальном выражении доходы сократились на 0,6% (таблица 1).

Таблица 1. - Структура и динамика доходов консолидированного бюджета и бюджетов государственных внебюджетных фондов РФ[33]

|

Наименование |

2015г |

2016г |

Темп роста (с поправкой на инфляцию), % |

||

|

Млрд.руб. |

% к итогу |

Млрд.руб. |

% к итогу |

||

|

Доходы бюджета |

26494,1 |

100 |

27746,7 |

100 |

99,4 |

|

В т.ч. |

|||||

|

Налоговые доходы |

15517 |

58,6 |

16308,9 |

58,8 |

99,7 |

|

Страховые взносы на обязательное социальное страхование |

5347,3 |

20,2 |

6036,6 |

21,8 |

107,1 |

|

Неналоговые и прочие доходы |

5629,8 |

21,2 |

5401,2 |

19,5 |

91,0 |

Структура доходов консолидированного бюджета и бюджетов государственных внебюджетных фондов РФ практически не изменилась в сравнении с 2015 г. По-прежнему, около 59% поступлений приходится на налоговые доходы. Остальная часть поступлений практически в равной пропорции делится между страховыми взносами на обязательное социальное страхование, неналоговыми и прочими доходами. В 2016 г. по сравнению с предыдущим годом заметно выросли поступления по страховым взносам (на 7,1% с поправкой на инфляцию). В результате, их доля в общей сумме доходов бюджета выросла и составила почти 22%. Поступления неналоговых доходов сократились не только в реальном, но и в номинальном выражении, что в основном объясняется падением доходов от внешнеэкономической деятельности.

Однако в СМИ существует и другая официальная информация: «По итогам 2016 года при скромных макроэкономических показателях ФНС России обеспечила высокий рост налоговых поступлений - сказал Мишустин. По информации главы ФНС, в 2016 году выросли все бюджетообразующие налоги. В том числе, НДС поступило 2,7 трлн рублей (на 8,5% больше), налога на прибыль - 2,8 трлн рублей (на 6,6% больше), налога на доходы физлиц - более 3 трлн рублей (рост на 7,5%), акцизов - 1,3 трлн рублей (рост на 27,6%, в том числе акцизов на алкогольную продукцию - на 27%)[34].

Рассмотрим более подробно уровень поступлений по конкретным налогам (таблица 2, приложение 2).

Таблица 2. – Налоговые доходы федерального бюджета в 201-2016гг[35]

|

Наименование |

2015г |

2016г |

Темп роста с поправкой на инфляцию, % |

||

|

Млрд.руб. |

% к итогу |

Млрд.руб. |

% к итогу |

||

|

Налоговые доходы |

8590,6 |

100 |

8734,2 |

100 |

96,5 |

|

Налог на прибыль организаций |

491,4 |

5,7 |

491 |

5,6 |

94,8 |

|

Налоги на товары (работы, услуги), реализуемые на территории РФ |

2976,2 |

34,6 |

3289,6 |

37,7 |

104,9 |

|

Налоги на товары , ввозимые на территорию РФ |

1839,2 |

21,4 |

1975,7 |

22,6 |

101,9 |

|

Налоги, сборы, регулярные платежи за использование природными ресурсами |

3181,2 |

37,0 |

2883,0 |

33,0 |

86,0 |

|

Прочие налоги |

102,6 |

1,2 |

95,0 |

1,1 |

87,9 |

Налоговые доходы федерального бюджета незначительно выросли: с 8 591 млрд.руб. по итогам 2015 г. до 8 734 млрд.руб. по итогам 2016 г. При этом в реальном выражении доходы сократились на 3,4%. Сокращение коснулось всех видов налоговых поступлений, за исключением налогов на товары и услуги, реализуемые на территории РФ, и ввозимые на территорию РФ. Наибольшее снижение, как и следовало ожидать, коснулось налогов за пользование природными ресурсами. Их поступления сократились с 3 181 млрд.руб. в 2015 г. до 2 883 млрд.руб. в 2016 г[36].

Ухудшение ценовой конъюнктуры мировых энергетических рынков оказало существенное влияние на состояние российской экономики. Девальвация национальной валюты в определенной степени смягчила эффект падения мировых цен на нефть для бюджета, однако привела к ускорению инфляции и падению жизненного уровня населения. До сих пор государство воздерживалось от повышения налоговой нагрузки на нефтяной сектор, ожидая в том числе и первых итогов внедрения налогового маневра. Однако в 2016 году в условиях нарастающего риска бюджетного дефицита были инициированы изменения параметров налогообложения нефтяного сектора для «изъятия дополнительных девальвационных доходов» из отрасли[37].

В сочетании с удешевлением доллара США в данный период происходит снижение ставки НДПИ в рублевом выражении. Лишь к августу 2016 г. показатель налоговой ставки с учетом цены нефти и курса доллара впервые превысил аналогичное значение показателя за предыдущий год. В сентябре эти показатели практически совпадали. А начиная с октября 2016 г., наблюдается рост фактической налоговой ставки в рублевом выражении по сравнению с аналогичным периодом прошлого года.

В 2017-2019 гг. планируется увеличить налоговые доходы федерального бюджета за счет[38]:

1. увеличения акцизных ставок на такие виды продукции, как табак (на 10%), а ставки акцизов на 2018-2019 проиндексировать на 10% к предыдущему году;

2. увеличить налоговую нагрузку на нефтегазовую отрасль в период 2017-2019 гг. посредством уточнения порядка расчета ставки НДПИ в отношении нефти в части дополнения формулы ее расчета новым слагаемым, определенным на 2017 год в размере 306 рублей, на 2018 год - 357рублей,на 2019 год – 428 рублей;

3. изменить существующее соотношение ставок налога на прибыль организаций между федеральным бюджетом и бюджетом субъектов РФ, установив для налога, зачисляемого в федеральный бюджет, ставку налога на прибыль в размере 3%, для бюджетов субъектов РФ – 17%.

4. начиная с 2018-2019 гг., взимать НДС с ввозимых товаров, реализуемых зарубежными поставщиками российским физическим лицам с использованием интернет-площадок.

Глава 3. Формирование эффективной налоговой системы в РФ

3.1. Основные проблемы современной налоговой системы РФ

В России сейчас нет достаточной увязки налоговой системы с развитием экономики и деятельностью ее непосредственных субъектов - предприятий. Потеря такой взаимосвязи привела к тому, что налоговая система развивается сама по себе, а предприятия, испытывая ее чрезмерное давление, - сами по себе. Многие поставлены на грань убыточности и банкротства. При этом предприятия заинтересованы в получении минимальной прибыли, чтобы избежать высокого налогообложения[39].

По мнению многих ученых и практиков, современная налоговая система РФ, являясь наиболее важным механизмом регулирования экономики, не в полной мере соответствует условиям рыночных отношений и является неэффективной и неэкономичной. Она является сложной и запутанной как по исчислению налогов, так и по документированию, составлению отчетности и компьютеризации[40].

Обобщив результаты современных исследований, взгляды ученых и специалистов, занимающихся проблемами развития налоговой системы РФ, выделим основные сдерживающие факторы.

Самой актуальной проблемой в современной налоговой системе является проблема противоречивого, нестабильного и двусмысленного истолкования норм налогового законодательства в России. Имеет место быть недостаточно проработанные нормы налогового законодательства, нечеткости его отдельных положений, частые изменения.

Требуется обработка экономико-правовой и законодательной базы по налогам и сборам, которая в настоящее время не является четкой и стабильной. Данная задача встает по той причине, что при исчислении налогов и сборов обязательным условием является соблюдение норм налогового законодательства, которые часто меняются. Более того, планируется введение совершенно новых налогов, что опять-таки подтверждает нестабильную законодательную основу страны в части налогообложения. В свою очередь, несоблюдение, незнание налогового законодательства, а также его недостаточно правовая проработка и экономическая обоснованность повышает налоговые риски, причем как государства, так и налогоплательщиков. Особо следует отметить, что в настоящее время не сформирован достаточный инструментарий управления налоговыми рисками предприятия[41].

Одним из основных критериев, характеризующих состояние налоговой системы и ее отдельных субъектов, является уровень собираемости налогов. Показатель собираемости налогов отражает эффективность функционирования налоговой системы и, в частности, налоговых органов и других органов власти и управления в сфере налогообложения. Показатель собираемости рассчитывается, как соотношение фактически зачисленных и планируемых налоговых доходов за вычетом задолженности по налогам и сборам[42].

В последние годы все меньше предоставляется налоговых льгот по налогам и сборам. Имеет некоторые противоречия установление сроков уплаты налогов. Частью первой Налогового кодекса достаточно четко и подробно установлены формы изменения сроков уплаты конкретных налогов, а также порядок и условия их применения. В случае если налогоплательщик не может уплатить налог или сбор по определенным причинам, налоговым законодательством предусмотрена возможность отсрочки или рассрочки. Для этого следует обратиться в налоговый орган с заявлением. Отметим, что отсрочка отличается от рассрочки тем, что в первом случае, предполагается уплата налога по истечении срока его действия, во втором случае предлагается возможность постепенной уплаты суммы налога или сбора в соответствии с графиком. Для получения отсрочки или рассрочки необходимо обоснование и пакет документов для предоставления.

Заслуживает особого внимания порядок распределения федеральных налогов и сборов между звеньями бюджетной системы Российской Федерации. На сегодняшний день большинство субъектов Российской Федерации дотационные. И это не удивительно, так как бюджетообразующие виды налогов сосредотачиваются в федеральном бюджете. А все труднособираемые налоги остаются в регионах, например, имущественные налоги. Поэтому в большинстве регионов Российской Федерации плановые показатели бюджетов выполняется не в полном объеме. Хотя, в целом, несмотря на рост поступлений федеральных налогов и сборов плановые показатели федерального бюджета Российской Федерации по отдельным видам налогов также не всегда выполняются. Объективное и эффективное распределение налоговых доходов должно обеспечить финансовую самостоятельность региональных и местных бюджетов[43].

Налоговая система РФ характеризуется высоким уровнем централизации, сложившая практика позволяет судить о низкой эффективности современного механизма налогового распределения и его несоответствии принципам бюджетного федерализма[44].

Таким образом, наиболее острой проблемой федеральных налогов и сборов является налоговое законодательство. Плательщики налогов и сборов не всегда в курсе всех изменений в области налогообложения. Незнание законодательства приводит к налоговым правонарушениям. Разумно проводить мероприятия в области налогового администрирования, что обеспечит более высокий уровень исполнения бюджетных показателей федеральных налогов и сборов[45].

К сожалению, следует констатировать, что и в самих налоговых органах также существуют проблемы, которые необходимо решать в самом ближайшем будущем: отсутствие единого адресного пространства; множественность информационных ресурсов ФНС России, содержащих сведения об объектах имущества и налогоплательщиках; несогласованность данных, содержащихся в информационных ресурсах ФНС Российской Федерации.

В настоящее время налоговые органы нацелены на развитие партнерских отношений с налогоплательщиком[46], при которых планируется разработка программных продуктов для оперативного доступа к бухгалтерской информации налогоплательщика, однако, с нашей точки зрения, вертикальные отношения между налоговыми органами и предприятиями заранее лишены духа партнерства.

Первоочередной задачей налоговой политики является повышения налоговых доходов в бюджетную систему Российской Федерации, поскольку уровень собираемости налогов и сборов недостаточно высок, особенно в региональных и местных бюджетах. Плательщики налогов и сборов стремятся снизить налоговое бремя, что сокращает показатель собираемости. Иногда субъекты налогообложения, истолковывают двусмысленные нормы закона в свою пользу и тем самым снижают налоговую нагрузку. Хотя неправильное истолкование налогового законодательства может привести в конечном итоге к уплате штрафов и санкций[47].

Важно учесть, что меры налоговой политики сводятся к улучшению налогового администрирования, а также к эффективности контрольной работы налоговых органов. Налоговый контроль является необходимым условием результативного функционирования налоговой системы страны. Практика показывает, что налогоплательщики не всегда своевременно и в полном объеме уплачивают налоги в связи с рядом объективных и субъективных причин. Помимо этого, имеют место случаи сознательного уклонения от уплаты с использованием как законных так и не законных способов минимизации налогов[48].

С помощью проведения и организации грамотного налогового контроля зависит своевременное и полное поступление налоговых доходов в бюджетную систему Российской Федерации.

Отметим, что налоговый контроль представляет собой комплекс мероприятий по проверке соблюдения законности, целесообразности и эффективности системы налоговых органов в формировании денежных фондов всех уровней государственной власти в части налоговых доходов, по выявлению резервов увеличения налоговых поступлений в бюджеты, улучшению налоговой дисциплины среди налогоплательщиков, соблюдению ими налогового законодательства.

В целях повышения роли федеральных налогов и сборов разумно проводить мероприятия в области налогового администрирования, что обеспечит более высокий уровень исполнения бюджетных показателей федеральных налогов и сборов. В последние годы сводится к минимуму спектр предоставления налоговых льгот. Данное обстоятельство провоцирует налогоплательщиков на осуществление коррупционных мер. И, как следствие, к уклонению от уплаты налогов и сборов[49]. Практика подтверждает, что неопределенность федеральных налогов, сборов и несправедливое налогообложение наиболее часто становятся основными причинами налоговых нарушений. Проблема преодоления и ликвидации налоговых правонарушений во многом связана с усовершенствованием деятельности самих налоговых органов. Более того, чрезвычайно важным становится эффективное взаимодействие между налоговыми органами.

Повысить налоговые поступления от федеральных налогов и сборов представляется возможным с использованием таких инструментов, как способы расчета налоговой базы, определение продолжительности налогового периода, налоговая ставка и налоговые льготы.

Действительно, повышение налоговых ставок может кардинально решить проблему. С одной стороны, это хорошо для государства. Поскольку, чем выше ставка, тем больший объем поступает от налога в казну государства. С другой стороны, разумно учитывать интересы налогоплательщика, у которого и без того налоговая нагрузка ощутимая. Поэтому к данному вопросу следует подходить осторожно и рационально.

Между тем налоговые поступления федеральных налогов и сборов можно регулировать с помощью такого инструмента как налоговые льготы. Опять-таки при внедрении в практическую деятельность любой льготы надо учитывать потерю доходов бюджета, и обоснованность получения налогоплательщиком налоговой выгоды[50].

Стратегия действующей налоговой политики направлена на проведение анализа применения налоговых льгот по всем налогам. Целесообразно эффективно применять налоговые льготы в экономической системе общества с учетом интересов обоих сторон - государства и налогоплательщика. Сегодня нет достоверных данных, которые позволяли бы принимать объективное решение при использовании налоговых льгот. В настоящее время в российской налоговой системе действует около 200 различных льгот и преференций - по налогу на прибыль организаций, налогу на добавленную стоимость, налогу на добычу полезных ископаемых, налогу на имущество организаций, земельному и транспортному налогам[51].

Вызывает вопросы, в целом связанные с поиском путей устранения недостатков, присущих отечественной системе имущественных налогов. Для решения указанных проблем, прежде всего, следует изменить порядок формирования и учета недвижимости и практику налогового администрирования. Проблема связана с тем, что закон установил механизм пересмотра кадастровой стоимости и установления ее в размере рыночной, но до изменения закона не установил дату, с которой применяется новая стоимость[52].

К сожалению, на сегодняшний день четкий и понятный механизм оспаривания результатов кадастровой оценки недвижимости не выработан.

Еще одной проблемой, которая также не может быть решена в самые ближайшие сроки, является отсутствие на сегодняшний день качественного электронного документооборота между всеми участниками процесса налогового администрирования. Качественное администрирование является достаточно дорогим и сложным. Для правильного исчисления налога необходимо собирать, обрабатывать и периодически актуализировать значительный объем информации.

3.2. Направления совершенствования организации работы налоговых органов

Несмотря на выявленные недостатки в налоговой системе РФ, внесение кардинальных изменений нецелесообразны сегодня, поэтому следует находить другие резервы, способствующие росту налоговых поступлений, например, выявление недекларируемых объектов налогообложения. От уплаты налогов и сборов пытаются уйти практически все, и позиция такая вполне объяснима, поскольку высокий уровень налогового гнета не дает возможности выйти на рыночную плоскость.

Недопоступление налоговых платежей в бюджетную систему может сигнализировать о том, что[53]:

- действующие нормы налогового законодательства перестали отвечать потребностям экономического развития (отдельных отраслей, видов деятельности, операций и т. д.) и их следует проанализировать и возможно изменить;

- применяемые методы контроля налоговых органов утратили способность отслеживать возникающие схемы минимизации налоговых платежей и перекрывать уход налогоплательщиков от уплаты налогов[54].

Сегодня мы наблюдаем масштабный процесс внедрения компьютеризации во взаимоотношениях между налоговыми органами и налогоплательщиками. Цель - практически полное исключение личного взаимодействия налогового органа и налогоплательщика и переход на бесконтактное общение. Так в 2015 году сайт ФНС России посетило более 88 млн человек. Целью налогового администрирования является обеспечение налоговых поступлений в бюджет в рамках прогнозных показателей при условии оптимального сочетания методов налогового регулирования и налогового контроля.

В 2015 году количество жалоб налогоплательщиков снизилось более чем на 5% по сравнению с 2014 годом, это свидетельствует о качественной работе налоговых органов и эффективных результатах информирования плательщиков[55]. В число приоритетных направлений деятельности Службы входит поддержка предпринимательства, создание комфортных условий для развития бизнеса в России. По результатам исследования Всемирного банка в рейтинге «Ведение бизнеса» по индикатору «легкость ведения бизнеса» в 2016 году среди 189 стран Россия заняла 51 место, что на три позиции выше предыдущего года, а по индикатору «налогообложение» 47 место[56].

В настоящее время проблема оценки эффективности работы налоговых органов актуальна, поскольку от этого и от качественной организации контрольной работы налоговых органов, в немалой степени зависит собираемость бюджета страны, что в свою очередь оказывает влияние на благосостояние населения.

Результативность контрольной работы налоговых органов - связана в первую очередь с совершенствованием выездного и камерального контроля.

На сегодняшний день достигнуты немалые результаты в развитии налогового контроля, однако объёмы недополученных сумм в бюджет, несовершенство налогового законодательства заставляют осуществлять поиск новых резервов повышения результативности налогового контроля. Важнейшим фактором проводимой налоговой политики является необходимость поддержания сбалансированности бюджетной системы[57].

Проблемы налогового администрирования необходимо решать при взаимодействии и диалоге исполнительных органов, институтов и организаций гражданского общества[58].

Для обеспечения эффективной работы налоговых органов создана и функционирует система внутриведомственного контроля, или внутреннего аудита. Существующая на данный момент схема организации внутреннего аудита включает в себя два уровня контроля:

- первый уровень - Федеральная Налоговая Служба, представленная работниками структурных подразделений центрального аппарата, Межрегиональными инспекциями ФНС России по федеральным округам, контролирующие деятельность региональных управлений;

- второй уровень - региональные управления, контролирующие деятельность подведомственных инспекций.

В 2015 году ФНС России издан приказ «Об утверждении регламента организации внутреннего аудита в Федеральной налоговой службе», целью которого является повышение качества и эффективности контроля за деятельностью территориальных органов ФНС России[59].

Задачи внутреннего аудита: контроль за соблюдением налоговыми органами норм налогового законодательства; оценка эффективности работы налоговых органов; обработка собранной информации и применение новых эффективных форм и методов налогового администрирования.

Для эффективного контроля налоговых органов была разработана стратегия ФНС России до 2020 года. В рамках данной стратегии планируется осуществлять и повысить качество следующих услуг: соблюдение законодательства о налогах и сборах; создание комфортных условий для налогоплательщиков; снижение административной нагрузки; укрепление и совершенствование кадрового потенциала; оптимизация деятельности налоговых органов. Такая работа, несомненно, послужит повышению качества налогового администрирования налогоплательщиков.

Заключение

Нами были изучены основные подходы к раскрытию сущности термина «налоговая система». В настоящее время сложилось два научных подхода, при первом, под данным термином понимают совокупность налогов и сборов, при втором – кроме налогов и сборов включаются множество других элементов[60]. С нашей точки зрения, при изучении дефиниции «налоговая система» для наиболее полного отражения ее сущности необходимо применять системный подход.

Налоговые проблемы, которые существуют в развитых странах мира можно сгруппировать следующим образом:

- все налоговые системы сложны для понимания налогоплательщиков и сложны для эффективного управления со стороны налоговых органов, что в свою очередь порождает способы уклонения от налогов;

- личное подоходное налогообложение, как правило, характеризуется несправедливостью распределения налогового бремени;

- существуют проблемы распределения налоговых доходов между уровнями бюджетной системы;

- налоговые системы тяготеют к прямым налогам.

В результате в целом можно сделать следующий вывод по налоговым поступлениям: динамика налоговых доходов федерального бюджета в 2015–2016 гг. обусловлена главным образом снижением поступлений нефтегазовых доходов в условиях падения мировых цен на нефть. При этом поступления основных видов ненефтегазовых доходов относительно стабильны.

В России сейчас нет достаточной увязки налоговой системы с развитием экономики и деятельностью ее непосредственных субъектов - предприятий. Потеря такой взаимосвязи привела к тому, что налоговая система развивается сама по себе, а предприятия, испытывая ее чрезмерное давление, - сами по себе. Многие поставлены на грань убыточности и банкротства.

Самой актуальной проблемой в современной налоговой системе является проблема противоречивого, нестабильного и двусмысленного истолкования норм налогового законодательства в России.

Заслуживает особого внимания порядок распределения федеральных налогов и сборов между звеньями бюджетной системы Российской Федерации. На сегодняшний день большинство субъектов Российской Федерации дотационные. И это не удивительно, так как бюджетообразующие виды налогов сосредотачиваются в федеральном бюджете.

К сожалению, следует констатировать, что и в самих налоговых органах также существуют проблемы, которые необходимо решать в самом ближайшем будущем: отсутствие единого адресного пространства; множественность информационных ресурсов ФНС России, содержащих сведения об объектах имущества и налогоплательщиках; несогласованность данных, содержащихся в информационных ресурсах ФНС Российской Федерации.

К сожалению, на сегодняшний день четкий и понятный механизм оспаривания результатов кадастровой оценки недвижимости не выработан.

Еще одной проблемой, которая также не может быть решена в самые ближайшие сроки, является отсутствие на сегодняшний день качественного электронного документооборота между всеми участниками процесса налогового администрирования.

Несмотря на выявленные недостатки в налоговой системе РФ, внесение кардинальных изменений нецелесообразны сегодня, поэтому следует находить другие резервы, способствующие росту налоговых поступлений.

Библиография

Бюджетный кодекс Российской Федерации [Электронный ресурс] / Официальный сайт справочно-информационной системы консультант плюс / Режим доступа: http://www.consultant.ru, свободный

Налоговый Кодекс РФ, Часть 1, статья 13.

- ФЗ №2118-1 «Об основах налоговой системы РФ» от 27.12.2001 / Режим доступа: Консультант Плюс

- Приказ ФНС России от 20.04.2015 N ММВ-7-16/163@ "Об утверждении Регламента организации внутреннего аудита в Федеральной налоговой службе". - [Электронный ресурс]. - Режим доступа: http://www.consultant

- Алехин С.Н. Налоговая система в современных условиях России [Статья] / авт. С.Н.Алехин // Известия Тульского государственного университета. Экономические и юридические науки. - 2013 г. - стр. 149-154.

Алешин В.А., Овчинников В.Н., Челышева Э.А. Бюджетный федерализм: проблемы и перспективы развития на современном этапе // Вопросы регулирования экономики. -2013.-С.116-118

Анализ тенденций в бюджетно-налоговой сфере . Бюллетень научно-исследовательского объединения РЭУ имени Г.В. Плеханова. Электронный ресурс URL: http://www.rea.ru/ru/Pages/exspertixareu.aspx

Богословец Т.Н. Особенности налоговой системы Германии//Вестник Омского университета. Серия «Экономика».-2010. №4.С.177-181

Бородина Ю.И. Совершенствование налоговой системы РФ: опыт Германии. // Государственное и муниципальное управление: ученые записки СКАГС. - 2013. - № 4. - С. 50-55.

Борисов, А.Б. Большой экономический словарь/ А.Б.Борисов. – М.: Книжный мир, 2006. – 860 с.

Воробьев Ю.Н. Анализ эффективности налогового контроля //Научный результат. Серия экономические исследования.-2015.-С.71-73

Вылкова Е.С. Противодействие уклонению от налогообложения: опыт США //Известия Байкальского государственного университета.-2015.-С.651

Губенко Е.С. Термины «налоговая система» и «система налогообложения»: доктринальное толкование [Статья] / авт. Е.С. Губенко // Актуальные проблемы административного, финансового и информационного права в России и за рубежом. Москва, 2 января 2016г. [Электронный ресурс]. URL : https://elibrary.ru/item.asp?id=27552092

Домовец С.С. О некоторых методах выявления уклонения от уплаты налогов в сфере строительной деятельности (вопросы взаимодействия с налоговыми органами)// Таврический научный обозреватель. -2015.-С.62-64

- Евставфьева А.Х. Соотношение налоговых дефиниций: система налогов, налоговая система, налоговое администрирование [Статья] / авт. А.Х.Евставфьева // Вопросы региональной экономики - 2016 г. - стр. 79-82

Еремина В.А. Зарубежный опыт налогообложения и возможности его использования в РФ/Вестник Красноярского государственного педагогического университета им.В.П.Астафьева.-2010.-С.47

Залибекова Д.З. Аспекты рассмотрения налоговых споров /Теория и практика общественного развития.-2014.-С.72

Игнатьева С.В., Блиндюк И.В. Административная и налоговая ответственность за нарушение налогового законодательства //Вестник Санкт-Петербургского университета МВД России.-2012-С.62-64

Исполнение федерального бюджета и бюджетов бюджетной системы РФ за 2016 год. URL: HYPERLINK "http://yandex.ru/clck/jsredir?bu=uniq1509440957453262695&from=yandex.ru%3Bsearch%2F%3Bweb%3B%3B&text=&etext=1591.428K0otDirFejH4RoBTbjGDWSt22bWjR9yhvtDrjSkgWQwcGBLZvfm0pQO72S0OUxRcx95nUlAW-WsrcdPfifPRBV-SqAVj7BcTgOdmdp3BSi2HGFBz7YfOw_JEXIgmYHO026_lBhNwx_m9JjpZOdzI2LwMEreWjGzF_9h_wTAhoFfh8OtsOi_jhuiM7MH3q.ac17e66e2fc61e85dd741980254aa055f4dbd11e&uuid=&state=PEtFfuTeVD4jaxywoSUvtB2i7c0_vxGdxRuXfLZHQfBNCJIHCARR3JVSUMB29ZxME-xnscA4x7BmK4DsAT-nPLK4J1M80Apm&&cst=AiuY0DBWFJ4BWM_uhLTTxNV-3ljrw_CcfyHYhLEjfT2o3PXaaQn02065iSHla0P_DBMAjrWBHgelnNKpG04syGINnFVJkSp03B2PtcxC7rMv9WmrnHv0jbxz6L81d1-wsLrGQwQFL7_E5C01QxplTU_LlQNyovZ7ekH5r5TvupCZ2n-MRgazJwUitZ8Iy2chIQ1n0Bkl3oaYOKaGWL-UPju43Tdgrz4EBRBBXLJzb3XNTAuk9ScwfLuB6CRpEsM2n2Hwk5BgPpCuwqtXIH7z8z-EAIfVyOV2XXq9k914lt3RC20cY0I1P8u4-HeLWYoMFUxwgkoDNxv4bhRA4owZG8_Evshnzhgf10IYmaZWTSYDNqxBl-vQZA0MoYnMVj8ykLqin98bPCSTqa4s2sDlUS0NDMJYLM5mrnJo0uupW5AJm8GCRKgZmpwNG5u_C7WSIOGHVRySjigpSUiR0p2dk-n1YjX1wpdZnNtqovlZ_Z8emwqJ4qLAY4cb3UlVvRO4&data=UlNrNmk5WktYejY4cHFySjRXSWhXRFZxaGtYcFg2OWlxWnQ0S1lzMzFUNEwwRzY5Um5pWDRnZWxuUm9IdE9nMEVQMnpNcEx0a3lHZWZUTWhlc0FQNzJ5Y3V5cmRJOVk2&sign=3a3a5521a7d682b5877ab1d295eae0df&keyno=0&b64e=2&ref=orjY4mGPRjk5boDnW0uvlrrd71vZw9kpVBUyA8nmgREPTNCvhEesBCRfydH9plNpKyOR1N3olOICTY7ZR6H7jJHf5lMDaxugBHnDxTxfMcTq5OWGkRlLkHF2TjCikdtzCyTcrAUO2_rgYflG6kfq7_xBdIpHRXxvZHU61qX9S4KAqHI3KRjY0EkxtVf4mJXAY4dB6Qfv-Il0oAPNLqh_-l-y9ksG30AdVYnw2Oo5yNFEYSHylzCxHSfsHpvIz_i0Q31YLHfBSPjVPe7Fy7xYsAeV8_jNr2QeFXZ8Yqn5eL0A9b21lm6E01TkKTt3C3eSnh6XzIMFsBm2_ux9dTbsDaTH4I2_xISP1xAqxm768AZDb0woBxt3sjGx64WVdYB5rwI2znI2oSAE32VBXauS1xtjmrLSgE0yUymk1fTnP8NlBPy4jyssOUpmpFwpYm_mD-J1vaVdlCJlxo92lsMlN3MEdPiR07cGqiYVELufGow,&l10n=ru&cts=1509442554341&mc=5.32725168658544" \t "_blank" minfin.ru

Информационное агентство России ТАСС: http://tass.ru/ekonomika/3959962

Калашникова П.П. Управление налоговыми органами в России /Вестник Саратовского государственного социально-экономического университета.-2009.-С.102

Колпаков А.Ю. Изменение параметров налогообложения нефтяного сектора России в 2016 году/Интерэкспо Гео-сибирь.-2016. Электронный ресурс URL: https://cyberleninka.ru/article/n/izmenenie-parametrov-nalogooblozheniya-neftyanogo-sektora-rossii-v-2016-godu

Косенкова В.В. , Попова С.С. Мониторинг качества работы налоговых органов: проблемы и пути совершенствования /Электронный вестник Ростовского социально-экономического института.-2016-372

Красноглазов А.Ю. Подходы к определению эффективности современной налоговой системы //Известия Тульского государственного университета. Экономические и юридические науки. -2014. [Электронный ресурс]. Систем. требования: Adobe Acrobat Reader. – URL: https://cyberleninka.ru/article/n/podhody-k-opredeleniyu-effektivnosti-sovremennoy-nalogovoy-sistemy

Ларионова А.А. Сравнительный анализ налоговых систем России // Международный бухгалтерский учет.-2015.-С.2

- Мороз В.В. Налоговая система РФ на современном этапе развития [Статья] / авт. В.В.Мороз // Бизнес в законе. - 2013 г. - №6. - стр. 250-252.- Режим доступа: https://cyberleninka.ru/article/n/nalogovaya-sistema-rf-na-sovremennom-etape-ee-razvitiya

Мингазинова Е.Р. Проблемы использования категории «льгота» в налогообложении // Известия дальневосточного федерального университета. Экономика и управление. -2013.-С.49-53

Морозов В.В. Налоговая система РФ на современном этапе ее развития// Бизнес в законе: Экономико-юридический журнал. – 2013. [Электронный ресурс]. Систем. требования: Adobe Acrobat Reader. – URL: https://cyberleninka.ru/article/n/nalogovaya-sistema-rf-na-sovremennom-etape-ee-razvitiya

Мосейкин В.В. Налоговый контроль в системе налогового администрирования Российской Федерации// Вестник Омского университета. Серия «Экономика».-2014.-С.163-166

Никулина С.В.Налоговое администрирование: сущность, формы, задачи// Экономические и гуманитарные науки. -2011.-№8.

Олимов А.А., Тухтаев Т.М. Некоторые вопросы качественной оценки собираемости налогов в национальной экономике//Вестник Таджикского университета права, бизнеса и политики. Серия гуманитарных наук -2013.- С.77.

Официальный сайт Министерства финансов РФ [Электронный ресурс] Режим доступа: http://minfin.ru/ru/

Печенская М.А., Ускова Т.В. Межбюджетные распределения налогов в России: концентрация полномочий или децентрализация управления//Экономика региона.-2016.-С. 875

Попова Г.Л. Характеристика налоговой системы с позиции теории систем / Г.Л. Попова// Финансы и кредит.-2011.-стр.31-40. [Электронный ресурс]. URL: https://elibrary.ru/item.asp?id=17064872

- Попова Я. В., Маслова И. А., Земляков Ю. Д., Маслов Б. Г., Дрожжжа И. А., Салихова В. Ю. Налоговые системы зарубежных стран. Учебно-методическое пособие.- Издательство «Финансы и кредит».-2013.-с.40-47

- Попова, Л.В. Практика исчисления налогов: учебное пособие / Л.В. Попова, И.А. Маслова, И.А. Дрожжина. - М.: Дело и Сервис, 2008. - 288 с.

Поспелова Е.Б. Современная налоговая система Китая: налоги на доходы и имущество физических лиц //Интернет –журнал науковедение.-2014. [Электронный ресурс]. URL : https://cyberleninka.ru/article/n/sovremennaya-nalogovaya-sistema-kitaya-nalogi-na-dohody-i-imuschestvo-fizicheskih-lits

Прохорова Н.Г. Проблемы субнационального налогообложения в России и Китае:сравнительный анализ//Управленец.-2015. [Электронный ресурс]. URL : https://cyberleninka.ru/article/n/problemy-subnatsionalnogo-nalogooblozheniya-v-rossii-i-v-kitae-sravnitelnyy-analiz

Сайфуллова Л.Г. Исчисление имущественных налогов при изменении кадастровой стоимости // Вестник Волжского университет им.В.Н. Татищева.-2016. [Электронный ресурс]. Систем. требования: Adobe Acrobat Reader. – URL: https://cyberleninka.ru/article/n/ischislenie-imuschestvennyh-nalogov-pri-izmenenii-kadastrovoy-stoimosti

Сунь Юй. Налог на прибыль предприятий и подоходный налог с физических лиц в КНР //Вестник Южно-уральского университета. Серия экономика и менеджмент.-2011.С.79-81

Сякин Р.Р. Экономическая сущность и элементы налоговой системы. [Статья] / авт. .Р.Р. Сякин // Вестник Саратовского социально-экономического университета. - 2012 г . Режим доступа: https://cyberleninka.ru/article/n/ekonomicheskaya-suschnost-i-elementy-nalogovoy-sistemy

Товгазова А.А. Практика и факторы эффективности использования налоговых льгот//Теория и практика общественного развития.-2014.-С.402-404

Турбина Н.М., Косенкова Ю.С. Российская налоговая система: состояние, проблемы и тенденции развития [Статья] / авт. Н.М.Турбина., Ю.С. Косенкова// Социально-экономические явления и процессы . – 2014г. - №4 (062). - стр. 106-108.

Налоги и налогообложение / под ред. Д.Г. Черника. М.: МЦ-ФЭР, 2011.- стр. 96

- Федосимов Б.А. Совершенствование налоговой системы РФ. Автореферат диссертации на соискание степени кандидата экономических наук. – 2013г.-стр.6.

- Финансы: учебник для вузов / под ред. Г.Б. Поляка. М.: ЮНИТИ-ДАНА, 2008.- стр.169

Финансовое право: учебник для бакалавров / Б.Г. Бадмаев, А.Р. Батяева, К.С. Бельский и др.; под ред. И.А. Цинделиани. 3-е изд. М.: Проспект, 2016. 656 с.

Фокин А.Н. Система налогов и сборов в Российской Федерации : федеральные налоги и сборы/Общество и право.-2014.-С.286

Чекулаева Е.Н. Значение налоговой политики государства в снижении налоговых рисков //Вестник Чувашского университета.-2015.-С.275-277.

Чухнина Г.Я. Взаимодействие налоговых, таможенных органов и полиции при осуществлении налогового контроля /Вестник Волгоградского государственного университета. Серия Экономика и экология.-2012.С.173-176

Шамилова Э,Р., Ашуркова Е.А. Налоговые доходы федерального бюджета, анализ их состава, структуры и динамики // Материалы Международной (заочной) научно-практической конференции. Под общей редакцией А.И. Вострецова. 2017

Издательство: HYPERLINK "https://elibrary.ru/publisher_books.asp?publishid=20832" \o "Список публикаций этого издательства" Научно-издательский центр "Мир науки" (ИП Вострецов Александр Ильич) (Нефтекамск).

Шамсиева М.В. Налоговый мониторинг как инструмент совершенствования налогового администрирования и минимизации рисков российских компаний//Вестник Поволжского института управления.-2015.-С.109-111

- Швецов Ю.Г. Основные направления совершенствования налоговой системы РФ [Статья] / авт. Ю.Г. Швецов // Бухгалтерский учет в издательстве и полиграфии. - 2016 г. - №4. - стр. 16-25.

- Цокова В.А., Кабисова А.Р., Халин А.А. Методологические аспекты анализа сущности налоговой системы на основе системного подхода [Статья] / авт. В.А. Цокова, А.Р. Кабисова, А.А. Халин // Экономические исследования. - 2013 г . Режим доступа: https://cyberleninka.ru/article/n/metodologicheskie-aspekty-analiza-suschnosti-nalogovoy-sistemy-na-osnove-sistemnogo-podhoda

-

Евставфьева А.Х. Соотношение налоговых дефиниций: система налогов, налоговая система, налоговое администрирование [Статья] / авт. А.Х.Евставфьева // Вопросы региональной экономики - 2016 г. - стр. 79-82 ↑

-

ФЗ №2118-1 «Об основах налоговой системы РФ» от 27.12.2001 / Режим доступа: Консультант Плюс ↑

-

Алехин С.Н. Налоговая система в современных условиях России [Статья] / авт. С.Н.Алехин // Известия Тульского государственного университета. Экономические и юридические науки. - 2013 г. - стр. 149-154. ↑

-

Турбина Н.М., Косенкова Ю.С. Российская налоговая система: состояние, проблемы и тенденции развития [Статья] / авт. Н.М.Турбина., Ю.С. Косенкова// Социально-экономические явления и процессы . – 2014г. - №4 (062). - стр. 106-108. ↑

-

Швецов Ю.Г. Основные направления совершенствования налоговой системы РФ [Статья] / авт. Ю.Г. Швецов // Бухгалтерский учет в издательстве и полиграфии. - 2016 r.. - №4. - стр. 16-25. ↑

-

Федосимов Б.А. Совершенствование налоговой системы РФ. Автореферат диссертации на соискание степени кандидата экономических наук. – 2013г.-стр.6. ↑

-

Мороз В.В. Налоговая система РФ на современном этапе развития [Статья] / авт. В.В.Мороз // Бизнес в законе. - 2013 r.. - №6. - стр. 250-252.- [Электронный ресурс]. URL: https://cyberleninka.ru/article/n/nalogovaya-sistema-rf-na-sovremennom-etape-ee-razvitiya ↑

-

Цокова В.А., Кабисова А.Р., Халин А.А. Методологические аспекты анализа сущности налоговой системы на основе системного подхода [Статья] / авт. В.А. Цокова, А.Р. Кабисова, А.А. Халин // Экономические исследования. - 2013 г . [Электронный ресурс]. URL: https://cyberleninka.ru/article/n/metodologicheskie-aspekty-analiza-suschnosti-nalogovoy-sistemy-na-osnove-sistemnogo-podhoda ↑

-

Борисов, А.Б. Большой экономический словарь/ А.Б.Борисов. – М.: Книжный мир, 2006. – 860 с. ↑

-

Налоги и налогообложение / под ред. Д.Г. Черника. М.: МЦ-ФЭР, 2011.- стр. 96 ↑

-

Финансы: учебник для вузов / под ред. Г.Б. Поляка. М.: ЮНИТИ-ДАНА, 2008.- стр.169 ↑

-

Сякин Р.Р. Экономическая сущность и элементы налоговой системы. [Статья] / авт. .Р.Р. Сякин // Вестник Саратовского социально-экономического университета. - 2012 г . [Электронный ресурс]. URL: https://cyberleninka.ru/article/n/ekonomicheskaya-suschnost-i-elementy-nalogovoy-sistemy ↑

-

Губенко Е.С. Термины «налоговая система» и «система налогообложения»: доктринальное толкование [Статья] / авт. Е.С. Губенко // Актуальные проблемы административного, финансового и информационного права в России и за рубежом. Москва, 2 января 2016г. [Электронный ресурс]. URL : https://elibrary.ru/item.asp?id=27552092 ↑

-

Богословец Т.Н. Особенности налоговой системы Германии//Вестник Омского университета. Серия «Экономика».-2010. №4.С.177-181 ↑

-

Ларионова А.А. Сравнительный анализ налоговых систем России // Международный бухгалтерский учет.-2015.-С.2 ↑

-

Попова Я. В., Маслова И. А., Земляков Ю. Д., Маслов Б. Г., Дрожжжа И. А., Салихова В. Ю. Налоговые системы зарубежных стран. Учебно-методическое пособие.- Издательство «Финансы и кредит».-2013.-с.40-47

-

Вылкова Е.С. Противодействие уклонению от налогообложения: опыт США //Известия Байкальского государственного университета.-2015.-С.651 ↑

-

Поспелова Е.Б. Современная налоговая система Китая: налоги на доходы и имущество физических лиц //Интернет –журнал науковедение.-2014. [Электронный ресурс]. URL : https://cyberleninka.ru/article/n/sovremennaya-nalogovaya-sistema-kitaya-nalogi-na-dohody-i-imuschestvo-fizicheskih-lits ↑

-

Сунь Юй. Налог на прибыль предприятий и подоходный налог с физических лиц в КНР //Вестник Южно-уральского университета. Серия экономика и менеджмент.-2011.С.79-81 ↑

-

Попова, Л.В. Практика исчисления налогов: учебное пособие / Л.В. Попова, И.А. Маслова, И.А. Дрожжина. - М.: Дело и Сервис, 2008. - 288 с. ↑

-

Еремина В.А. Зарубежный опыт налогообложения и возможности его использования в РФ/Вестник Красноярского государственного педагогического университета им.В.П.Астафьева.-2010.-С.47 ↑

-

Прохорова Н.Г. Проблемы субнационального налогообложения в России и Китае:сравнительный анализ//Управленец.-2015. [Электронный ресурс]. URL : https://cyberleninka.ru/article/n/problemy-subnatsionalnogo-nalogooblozheniya-v-rossii-i-v-kitae-sravnitelnyy-analiz ↑

-

Попова Г.Л. Характеристика налоговой системы с позиции теории систем / Г.Л. Попова// Финансы и кредит.-2011.-стр.31-40. [Электронный ресурс]. URL: https://elibrary.ru/item.asp?id=17064872 ↑

-

Федосимов Б.А. Совершенствование налоговой системы РФ. Автореферат диссертации на соискание степени кандидата экономических наук. – 2013г.-стр.6. ↑

-

Налоговый Кодекс РФ, Часть 1, статья 13. ↑

-

Финансовое право: учебник для бакалавров / Б.Г. Бадмаев, А.Р. Батяева, К.С. Бельский и др.; под ред. И.А. Цинделиани. 3-е изд. М.: Проспект, 2016. 656 с. ↑

-

Ст.30,34 , 34.2, 36 Налогового кодекса РФ ↑

-

Чухнина Г.Я. Взаимодействие налоговых, таможенных органов и полиции при осуществлении налогового контроля /Вестник Волгоградского государственного университета. Серия Экономика и экология.-2012.С.173-176 ↑

-

Калашникова П.П. Управление налоговыми органами в России /Вестник Саратовского государственного социально-экономического университета.-2009.-С.102 ↑

-

Ст.19, Налогового кодекса РФ ↑

-

Шамилова Э,Р., Ашуркова Е.А. Налоговые доходы федерального бюджета, анализ их состава, структуры и динамики // Материалы Международной (заочной) научно-практической конференции. Под общей редакцией А.И. Вострецова. 2017

Издательство: Научно-издательский центр "Мир науки" (ИП Вострецов Александр Ильич) (Нефтекамск). ↑ -

Бюджетный кодекс Российской Федерации [Электронный ресурс] / Официальный сайт справочно-информационной системы консультант плюс / Режим доступа: http://www.consultant.ru, свободный ↑

-

Исполнение федерального бюджета и бюджетов бюджетной системы РФ за 2016 год. URL: minfin.ru ↑

-

Информационное агентство России ТАСС: http://tass.ru/ekonomika/3959962 ↑

-

Анализ тенденций в бюджетно-налоговой сфере . Бюллетень научно-исследовательского объединения РЭУ имени Г.В. Плеханова. Электронный ресурс URL: http://www.rea.ru/ru/Pages/exspertixareu.aspx ↑

-

Анализ тенденций в бюджетно-налоговой сфере . Бюллетень начно-исследовательсуого объединения РЭУ имени Г.В. Плеханова. Электронный ресурс URL: http://www.rea.ru/ru/Pages/exspertixareu.aspx ↑

-

Колпаков А.Ю. Изменение параметров налогообложения нефтяного сектора России в 2016 году/Интерэкспо Гео-сибирь.-2016. Электронный ресурс URL: https://cyberleninka.ru/article/n/izmenenie-parametrov-nalogooblozheniya-neftyanogo-sektora-rossii-v-2016-godu ↑

-

Официальный сайт Министерства финансов РФ [Электронный ресурс] Режим доступа: http://minfin.ru/ru/ ↑

-

Морозов В.В. Налоговая система РФ на современном этапе ее развития// Бизнес в законе: Экономико-юридический журнал. – 2013. [Электронный ресурс]. Систем. требования: Adobe Acrobat Reader. – URL: https://cyberleninka.ru/article/n/nalogovaya-sistema-rf-na-sovremennom-etape-ee-razvitiya ↑

-

Красноглазов А.Ю. Подходы к определению эффективности современной налоговой системы //Известия Тульского государственного университета. Экономические и юридические науки. -2014. [Электронный ресурс]. Систем. требования: Adobe Acrobat Reader. – URL: https://cyberleninka.ru/article/n/podhody-k-opredeleniyu-effektivnosti-sovremennoy-nalogovoy-sistemy

-

Чекулаева Е.Н. Значение налоговой политики государства в снижении налоговых рисков //Вестник Чувашского университета.-2015.-С.275-277. ↑

-

Олимов А.А., Тухтаев Т.М. Некоторые вопросы качественной оценки собираемости налогов в национальной экономике//Вестник Таджикского университета права, бизнеса и политики. Серия гуманитарных наук -2013.- С.77. ↑

-

Алешин В.А., Овчинников В.Н., Челышева Э.А. Бюджетный федерализм: проблемы и перспективы развития на современном этапе // Вопросы регулирования экономики. -2013.-С.116-118 ↑

-

Печенская М.А., Ускова Т.В. Межбюджетные распределения налогов в России: концентрация полномочий или децентрализация управления//Экономика региона.-2016.-С. 875 ↑

-

Мосейкин В.В. Налоговый контроль в системе налогового администрирования Российской Федерации// Вестник Омского университета. Серия «Экономика».-2014.-С.163-166 ↑

-

Шамсиева М.В. Налоговый мониторинг как инструмент совершенствования налогового администрирования и минимизации рисков российских компаний//Вестник Поволжского института управления.-2015.-С.109-111 ↑

-

Игнатьева С.В., Блиндюк И.В. Административная и налоговая ответственность за нарушение налогового законодательства //Вестник Санкт-Петербургского университета МВД России.-2012-С.62-64 ↑

-

Воробьев Ю.Н. Анализ эффективности налогового контроля //Научный результат. Серия экономические исследования.-2015.-С.71-73 ↑

-

Домовец С.С. О некоторых методах выявления уклонения от уплаты налогов в сфере строительной деятельности (вопросы взаимодействия с налоговыми органами)// Таврический научный обозреватель. -2015.-С.62-64 ↑

-

Товгазова А.А. Практика и факторы эффективности использования налоговых льгот//Теория и практика общественного развития.-2014.-С.402-404 ↑

-

Мингазинова Е.Р. Проблемы использования категории «льгота» в налогообложении // Известия дальневосточного федерального университета. Экономика и управление. -2013.-С.49-53 ↑

-

Сайфуллова Л.Г. Исчисление имущественных налогов при изменении кадастровой стоимости // Вестник Волжского университет им.В.Н. Татищева.-2016. [Электронный ресурс]. Систем. требования: Adobe Acrobat Reader. – URL: https://cyberleninka.ru/article/n/ischislenie-imuschestvennyh-nalogov-pri-izmenenii-kadastrovoy-stoimosti ↑

-

Фокин А.Н. Система налогов и сборов в Российской Федерации : федеральные налоги и сборы/Общество и право.-2014.-С.286 ↑

-

Турбина Н.М., Косенкова Ю.В. Направления совершенствования налогового администрирования по региональным и местным налогам./Социально-экономические явления и процессы.-2013.-С.196-198 ↑

-

Залибекова Д.З. Аспекты рассмотрения налоговых споров /Теория и практика общественного развития.-2014.-С.72 ↑

-

Косенкова В.В. , Попова С.С. Мониторинг качества работы налоговых органов: проблемы и пути совершенствования /Электронный вестник Ростовского социально-экономического института.-2016-372 ↑

-

Бородина Ю.И. Совершенствование налоговой системы РФ: опыт Германии. // Государственное и муниципальное управление: ученые записки СКАГС. - 2013. - № 4. - С. 50-55. ↑

-

Никулина С.В.Налоговое администрирование: сущность, формы, задачи// Экономические и гуманитарные науки. -2011.-№8. ↑

-

Приказ ФНС России от 20.04.2015 N ММВ-7-16/163@ "Об утверждении Регламента организации внутреннего аудита в Федеральной налоговой службе". - [Электронный ресурс]. - Режим доступа: http://www.consultant. ги.

↑ -

Губенко Е.С. Термины «налоговая система» и «система налогообложения»: доктринальное толкование [Статья] / авт. Е.С. Губенко // Актуальные проблемы административного, финансового и информационного права в России и за рубежом. Москва, 2 января 2016г. [Электронный ресурс]. URL : https://elibrary.ru/item.asp?id=27552092 ↑

- Налоговая система Российской федерации.