Налоговая система РФ и проблемы её совершенствования ( Основные этапы формирования и развития налоговой системы в РФ)

Содержание:

Введение

Актуальность темы исследования. Согласно статье 57 Конституции РФ каждый гражданин обязан платить установленные налоги и сборы. Но, возможно, не все люди данной страны понимают смысл данной процедуры или не полностью проинформированы. А ведь неинформированность граждан влечет за собой недовольство, претензии, отказ от уплаты налогов.

На самом деле, налоги являются одним из основных и важнейших инструментов экономического механизма любой страны. В настоящее время налоги играют немалую роль в укреплении экономической позиции России. Налогам отводится важное место среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями.[1] При помощи налогов регулируется внешнеэкономическая деятельность, формируется хозрасчетный доход и прибыль предприятия.

В условиях рыночных отношений налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства. Именно налоговая система на сегодняшний день оказалась, пожалуй, главным предметом дискуссий о путях и методах реформирования, равно как и острой критики, этим и определяется актуальность выбранной темы дипломной работы.

Актуальность исследования определяется тем, что ни одно государство не может обойтись без налогов и поэтому налоги являются тем фоном, на котором происходят экономические и политические процессы в обществе. Если налоги разумны, государство имеет возможность сконцентрировать значительные средства, направить их на выполнение тех функций, которые возложены на него обществом. Такие налоги позволяют в правильном направлении развиваться экономике и богатеть гражданам.

На современном этапе трансформации экономической системы России важным условием ее целостности и стабильности является эффективное функционирование ее подсистем, в том числе и налоговой системы.

Анализ налоговой системы чрезвычайно актуален с политико-экономических позиций для развития собственно экономической теории. Исследования в этом направлении малочисленны, а требования всестороннего исследования теоретических и практических аспектов совершенствования налоговой системы именно в российской экономике особенно остро звучат в последнее время.

Объект исследования признается налоговая система РФ, ее современное состояние и проблемы совершенствования.

Предметом исследования являются научные, периодические и нормативные издания по указанной теме.

Целью курсового исследования является рассмотрение современной налоговой системы РФ и проблем ее совершенствования.

Для достижения поставленной цели в работе решаются следующие частные задачи:

- описать формирование и понятие и налоговой система России;

- рассмотреть теоретические и практические особенности эффективности налоговой системы;

- охарактеризовать пути реформирования налоговой системы РФ.

Работа состоит из введения, трех глав, заключения и списка литературы.

Глава 1. Формирование и понятие налоговой система России

1.1. Основные этапы формирования и развития налоговой системы в РФ

На состояние налоговой системы большое влияние оказывает как внутренняя социально-политическая обстановка в стране, так и способность государства эффективно взимать налоговые платежи с населения.

В России исследования в области построения налоговой системы страны стали возрождаться примерно со второй половины 1980-х гг. Предметом этих исследований являлись вопросы, касающиеся роли налогов, взаимодействия налогов с другими финансовыми рычагами, применения налогов в международных экономических отношениях и пр. [2]

Устойчивая система налогообложения СССР пошатнулась в середине 1980-х годов, когда начались процессы, подавившие налоговые поступления в бюджет, и они спровоцировали острый бюджетный кризис. Для выравнивания ситуации правительство приняло решение о необходимости создания экономических стимулов для предприятий, которые в свою очередь породили стимулы для увеличения прибыли и как следствие увеличения налоговых сборов. Так же удалось повысить экономическую устойчивость с помощью создания кооперативов и малых предприятий.[3]

Распад СССР в 1991г. разрушил устоявшийся политический и экономический строй.

Необходимо было сформировать новую налоговую систему, подходящую для страны с рыночной экономикой. Для этого было принято решение о заимствовании опыта более развитых в этом вопросе стран, а в частности Испании и Франции.

Налоговая реформа РФ состояла из трех этапов. Первый её этап начался с принятия в 1991г. более полутора десятков налоговых законов, которые вступили в силу в январе 1992 г. и действовали до принятия второй части НК в 2000г.

Главной основой принципов налогообложения, его основных понятий и перечня федеральных, региональных и местных налогов стал ФЗ РФ «Об основах налоговой системы» от 27 декабря 1991г. В соответствии с ним источниками пополнения государственного бюджета явились следующие налоги и сборы:

-акцизы;

-НДС;

-таможенная пошлина;

-налог на прибыль организации;

-ЕСН;

-налог на операции с ценными бумагами;

-сбор за использование наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний;

-налог на имущество, которое переходит в порядке дарения или наследования.[4]

В результате реформы 1992 г. был заложен фундамент современной налоговой системы. Основным содержанием этой системы стала замена налогов, характерная для административно-командной экономики, на налоги, более соответствующие рыночной экономике.

Второй этап налоговой реформы был связан с принятием конституции РФ в 1993 г.

Создаваемая налоговая система должна была трансформироваться для реализации на практике норм конституции, которые устанавливали права и свободы граждан. Так, например, необходимо было создать нормативно-правовую базу, которая способна защитить частную собственность при осуществлении различных налоговых отношений.

Так же на этом этапе 1 января 1994 г. были введены новые федеральные налоги:

-транспортный налог с предприятий, учреждений и организаций (кроме бюджетных) в размере 1% от фонда оплаты труда.

-Специальный налог с предприятий, учреждений и организаций для финансовой поддержки важнейших отраслей народного хозяйства РФ (отменен с 1 января 1996 г.).

Одним из центральных пунктов второго этапа реформирования налоговой системы явилась закрепленная на конституционном уровне норма, которая устанавливала права введения налогов только законодательно.

Формирование налоговой системы сопровождалось огромным количеством нормативных документов. В результате чего нормативно-правовая база, которая была создана на тот момент была перегружена нормообразующими актами, что приводило к разночтению терминов и понятий.[5] Таким образом, налоговое законодательство стало утрачивать свою рациональность. Приоритетной задачей государства в этот период стала разработка и утверждение Налогового кодекса.

В течение последующих лет формировался Налоговый кодекс РФ, который полностью обеспечивал управление налоговой системой. В 1998 г. была принята его первая часть. В первой части были сформулированы следующие понятия:

-элементы налога;

-налоговая декларация;

-налоговые правонарушения;[6]

-ответственность за совершение налоговых правонарушений и т.д.

Таким образом, сложившаяся ситуация показала необходимость формирования стабильной налоговой системы в стране, создания Налогового кодекса и развития налогового федерализма.

Целью изменения налоговой системы стало не сведение всех существующих законов и подзаконных актов в единый пакет, а структурное изменение правовой системы, регулирующей налоговые отношения.

Создание первой части налогового кодекса положило начало балансировке общегосударственных и частных интересов:

-сформировалось четкое определение понятий и терминов;

-определен перечень действующих на территории Российской Федерации налогов и сборов;

-определены права и обязанности всех участников налоговых отношений.

Все вышеперечисленные условия являются гарантом стабильной налоговой системы.

Налоговый кодекс, принятый 31 июня 1998 г. ознаменовал начало третьего этапа налоговой реформы в РФ. Появились новые виды налогов, что привело к пополнению государственного бюджета. 5 августа 2000 г. принимаются первые главы части второй НК РФ (118-ФЗ), а в 2002 г. вторая часть НК насчитывает уже 11 глав. Большинство положений второй части Кодекса отличается несомненной новизной.

Вторая часть налогового кодекса РФ вобрала в себя нормы, регулирующие конкретные виды налогов, более подробно раскрыла понятия, представленные в первой его части.[7]

В данный момент налоговый кодекс закрепляет 13 существующих налогов и сборов на всей территории РФ и подразделяет их на федеральные, региональные и местные.

Федеральные:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) налог на прибыль организаций;

5) налог на добычу полезных ископаемых;

6) водный налог;

7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

8) государственная пошлина.

Региональные:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

Местные:

1) земельный налог;

2) налог на имущество физических лиц;

3) торговый сбор.

Третий этап налоговой реформы внес принципиальные изменения в систему законодательства в рамках налогов и сборов.[8]

Правовое регулирование налоговой системы пошло по пути объединения и упрощения. К примеру, вторая часть налогового кодекса РФ во многом дополняет и уточняет нормы первой части. В ней более подробно раскрыты понятия элементов налога, такие как: налоговая база, объект налогообложения и т. п. [9]Таким образом, в 1991-1998гг. в Российской Федерации наблюдалось быстрое развитие налоговой системы в целом. Именно в этот период появились новые виды налогов, основными принципами, которых стали: удобство для налогоплательщика и оптимизация затрат по сбору налогов государством.

С введением Налогового кодекса в России появился единый кодифицированный законодательный акт, который лег в основу создания эффективной налоговой политики.

Более того, он дал возможность сбалансировать права и обязанности между налогоплательщиком и налоговым органом. Нормы и принципы, закрепленные в НК РФ, способствовали формированию правовых возможностей разрешения споров в налоговом праве.[10] На практике стали активно применяться главные свойства кодифицированных актов.

-особая правовая значимость;

-системность;

-всеобщность применения;

-быстрота и качественность технико-юридической обработанности;

-стабильность.

Начало налоговой реформы в РФ это шаг к более справедливому распределению налоговой нагрузки и стабильности налоговой системы в целом. Основным результатом её проведения являлся рост доходов бюджетов всех уровней и как следствие сокращения бюджетного дефицита.

1.2. Понятие налоговой системы РФ

Налоговая система Российской Федерации представляет собой важный элемент государственной финансовой системы, который обеспечивает процессы мобилизации доходов в бюджеты и не бюджетные фонды. Следовательно, от уровня эффективности налоговой системы, возможностей осуществления экономического роста, а также развития предпринимательского сектора зависит напрямую полнота реализации всех программ, которые финансируются как из бюджетов, так и из внебюджетных фондов.[11]

В условиях рыночных отношений налоговая система является не только финансовым источником для реализации государством своих функций, но и основой механизма государственного регулирования экономики. Эффективное функционирование всего хозяйственного комплекса страны во многом зависит от того, насколько грамотно и обосновано, построена ее налоговая система.

Налоговая политика, с одной стороны, должна обеспечить государство необходимыми ресурсами для осуществления правительственной деятельности (расходы на экономические, военные, а также социальные расходы); процессы экономического регулирования (налоги используются в качестве рычагов управления хозяйственной деятельностью и реализации определенных задач экономической политики); выравнивание уровней доходов (при помощи нее происходит перераспределение национального дохода посредством прогрессивной системы налогообложения и системам трансфертных платежей инвалидам, бедным, безработным и т.п.).

Но в тоже время, помимо реализации перечисленных выше функций, государство должно беспокоиться о том, чтобы общий уровень налогов, их степень прогрессивности и структура, но еще и структура трансфертов и расходов не оказывали послабляющее действие на стимулы совершения сбережений, трудовой и предпринимательской деятельности.[12]

К элементам налоговой системы Российской Федерации относятся не только налоги и сборы, но и: налогооблагающие субъекты; действующие от их имени налоговые (финансовые, таможенные) органы; налогоплательщики и налоговые агенты, их права и обязанности. Кроме того, к элементам налоговой системы относят принципы ее организации и функционирования, формы и методы налогового контроля и ответственности за нарушения, а также нормы налогового права.

Соответственно, система налогов и сборов Российской Федерации состоит из трех уровней:

- федеральных налогов и сборов;

- региональных налогов и сборов;

- местных налогов и сборов .

На основе изучения и анализа существующей научной литературы, были сформулированы основные характерные черты, присущие современной налоговой системе Российской Федерации:

Несоответствие уровня налогообложения финансовым возможностям, которыми обладают налогоплательщики.

Запутанность нормативной базы и сложность осуществления расчетов налогооблагаемой базы.

Отказ некоторых организаций платить в полном объеме налоги. Данные характерные черты одновременно являются и проблемами, затрудняющими эффективное развитие налоговой системы России.[13]

В качестве одного из вариантов их комплексного решения не только обозначенных, но и всех существующих проблем можно предложить ряд направлений совершенствования и развития современной отечественной налоговой системы:

- обеспечение бюджетной устойчивости посредством формирования налоговой системы, являющейся стабильной и прогрессивной;

- постоянная поддержка инвестиций;

- повышение уровня предпринимательской активности;

- непрерывное развитие человеческого капитала.

Важно отметить, что перечисленные выше направления не являются новшеством как для большинства развитых мировых государств, так и для России. Самое главное - это умение эффективно и непрерывно их реализовывать.

Таким образом, можно сделать вывод, что роль налоговой системы является значительной в обеспечении эффективности процессов поступления финансовых средств в государственный бюджет в части регулирования не только социальной, но и других областей развития России.

Глава 2. Теоретические и практические особенности эффективности налоговой системы

2.1. Налоговая система, как элемент рыночной экономики

Налоговая система является одним из главных элементов рыночной экономики, выступающая главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Деятельность государства по управлению процессом аккумулирования части национального дохода, посредством системы налогообложения, с целью дальнейшего перераспределения финансовых ресурсов в интересах всего общества, предполагает реализацию определенных мероприятий направленных на повышение эффективности функционирования существующей налоговой системы посредством проведения реформы.[14]

Налоговая реформа проводится в рамках конкретной налоговой политики, которая и формирует цели ее проведения. Степень достижения поставленных целей и является оценкой эффективности налоговой реформы.

В свою очередь, цели реформирования налоговой системы формируются под воздействием двух групп факторов: с одной стороны, налоги и налоговая политика всегда находятся в рамках определенной экономической политики, с другой стороны, формирование, развитие и действие налогов не может выходить за рамки объективно существующих принципов и закономерностей построения и функционирования налоговых систем.[15]

В экономической теории эффективность определяется, исходя из поставленных целей, как функция достигнутых результатов (эффекта) и затраченных на это ресурсов. Вариабельность результативности (экономическая, социальная, технологическая и т.д.) обусловливает множество разновидностей эффективности. Среди них бюджетная, коммерческая, народнохозяйственная (общественная), социальная, техническая, экологическая, эллокативная эффективность, а также эффективность инвестиций, экономической деятельности, капитальных вложений и некоторые другие.

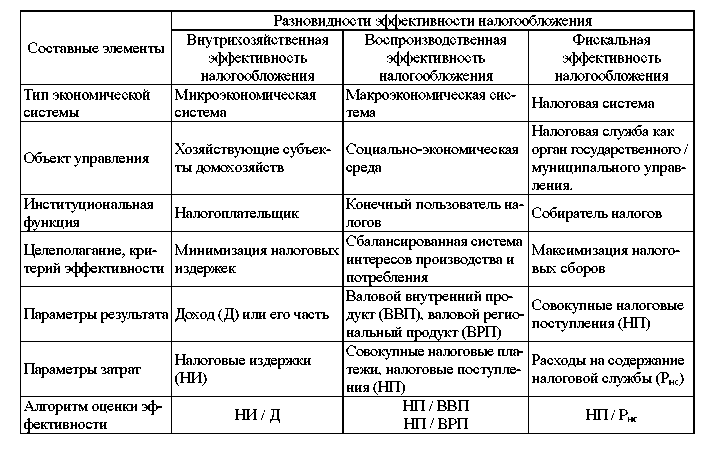

Внутрихозяйственная эффективность налогообложения, или налоговая эффективность микроэкономической системы, представляет собой характеристику налогоплательщика (хозяйствующего субъекта, домохозяйства) с точки зрения соотношения налоговых издержек и результатов его деятельности. [16]

Фискальная эффективность налогообложения, или эффективность налоговой системы, представляет собой характеристику деятельности налоговых органов федерального, регионального и муниципального уровней, вытекающую из соотношения генерируемых ими налоговых доходов, с одной стороны, и расходов на их функционирование, с другой стороны.

Воспроизводственная эффективность налогообложения, или налоговая эффективность макроэкономической системы, представляет собой институциональную характеристику деловой среды территории с позиции налоговой нагрузки, вытекающую из соотношения совокупного уровня налоговых изъятий и производимого валового внутреннего продукта (ВВП).

Эффективность является наиболее общей характеристикой любой сферы человеческой деятельности. По степени общности это понятие сопоставимо с такими категориями как «цель», «средство», «результат», «управление»

Таблица 1. Составные элементы эффективности налогообложения

В контексте эффективности налогообложения в зависимости от объекта управления целеполагание кардинально разнится: если на уровне микроэкономической системы оно ориентируется на минимизацию ƒ(→min), то на уровне налоговой системы в качестве критерия эффективности выступает максимизация ƒ(→max). Ключевые элементы показателей эффективности налогообложения представлены в табл.1.[17]

Как видно из нее, оценка эффективности налогообложения ограничиваются макроэкономическим аспектом; внутрихозяйственный аспект эффективности налогообложения зарубежными школами не рассматривается; оптимизация налогообложения на внутрихозяйственном уровне является предметом интересов консалтинговой практики; макроэкономические оценки эффективности налогообложения, как правило, не выходят за пределы воспроизводственной эффективности, т.е. оценивают налоги с позиции их воздействия на деловую активность, занятость, сбережения, антициклическое регулирование; приоритетными аспектами эффективности налогообложения являются влияние налогов на экономику, оценка видов налогов и сборов, соотношение прогрессивного/пропорционального налогообложения.

2.2. Основные показатели оценки эффективности налогообложения

В качестве основных показателей оценки воспроизводственной эффективности налогообложения мы выделили:

1.Уровень налоговой нагрузки, характеризующий степень давления на производителя и размер изъятия доходов хозяйствующих субъектов.

2.Соотношение налогов, взимаемых с бизнеса и граждан, позволяющее оценить модель финансовых взаимоотношений государства и хозяйствующих субъектов с позиции дотаций производителя или потребителя. В странах с развитой рыночной экономикой налоги с населения составляют около 35 % от общей суммы налоговых поступлений. Для России при сложившемся уровне зарплат рыночный уровень налогообложения населения является неприемлемым;

3.Соотношение прямых и косвенных налогов, позволяющее оценить налоговую модель с точки зрения переложения налогов из сферы производства в сферу потребления;

4.Соотношение налоговой нагрузки в обрабатывающих и сырьевых отраслях –важный для России структурный параметр, призванный стимулировать развитие отраслей с высокой степенью переработки с целью изменения в пользу обрабатывающих отраслей структуры ВВП в целом и структуры экспорта в частности;

5.Коэффициент налоговых доходов, представляющий собой отношение налоговых доходов бюджета к численности сотрудников государственной службы. Показатель позволяет косвенным образом оценить результативность государственного (муниципального) управления, которое формирует институциональную среду, обусловливает ее инвестиционную привлекательность, климат в формате «власть-бизнес», входные барьеры на рынках.[18]

В качестве основных показателей оценки фискальной эффективности налогообложения могут быть использованы следующие показатели:

1.Коэффициент собираемости налогов, представляющий собой отношение суммы начисленных налогов и сборов к сумме поступивших налогов и сборов;

2.Эффективность расходов налоговой системы или эффективность фискальных расходов, оцениваемая по соотношению сумм налоговых и приравненных к ним поступлений к совокупности текущих расходов на содержание фискальных органов;

3.Обратный показатель –уровень затрат на содержание налоговой службы в расчете на 100 руб. поступивших налогов и сборов или коэффициент фискальных затрат;

4.Результативность деятельности работников налоговой службы (фискальных органов) или средний размер налоговых поступлений, оцениваемый по соотношению сумм поступивших налогов и сборов и численности сотрудников фискальных органов;

5.Уровень нагрузки персонала налоговой службы (фискальных органов), оцениваемый по количеству налогоплательщиков, приходящихся на одного работника фискальных органов.

В целом, по результатам проведенного исследования автором сделаны следующие выводы:

–целенаправленное воздействие на уровень налоговой нагрузки на экономику дает результаты, и уровень воспроизводственной эффективности налогообложения при всех его колебаниях находится на нижней границе критериальных значений;

–совершенствование администрирования в системе налоговых сборов способствует росту коэффициента собираемости налогов: в принятом понимании (отношение суммы начисленных налогов и сборов к сумме поступивших налогов и сборов) в настоящее время он близок к своему оптимальному значению;

–по другим оценкам фискальной эффективности налогообложения выводы крайне негативные и свидетельствуют об отсутствии управления этим параметром в российской фискальной системе. Таким образом, все программные установки на повышение эффективности и результативности отечественной фискальной системы до настоящего времени остаются декларацией;

–внутрихозяйственная эффективность налогообложения несколько снижается в динамике. Это может быть свидетельствовать о результативности совершенствования налогового администрирования, с одной стороны, с другой стороны, о необходимости совершенствования налогового менеджмента на внутрифирменном уровне и легальных способов оптимизации налогообложения Таким образом, анализ фискальной эффективности налогообложения позволяет сделать следующие выводы:[19]

–уровень коэффициента собираемости налогов в принятом понимании (отношение суммы начисленных налогов и сборов к сумме поступивших налогов и сборов) близок к своему оптимальному значению;

–результативность деятельности работников налоговой службы составляет около 40 млн. чел. в расчете на одного работника. При этом в последние годы наблюдается опережающий рост налоговых поступлений по сравнению с ростом численности работников.

Предложенные показатели в целом достаточно полно характеризуют налоговый режим и в этом смысле представляют основу для комплексного анализа хода реализации налоговой политики. Сопоставление показателей налоговой системы с важнейшими социально-экономическими показателями позволяет в определенной мере делать выводы относительно их взаимосвязи, но эта связь имеет характер преимущественно нелинейной зависимости.[20]

Глава 3. Пути реформирования налоговой системы РФ

3.1.Кризис системы налогообложения в России и поиск путей решения

В связи с событиями последних двух лет – падение цен на нефть и стремительный рост курсов валют – Россия вынуждена искать иные пути развития, кроме сложившейся за «тучные годы» рентной экономики. Так получилось, что в связи с наличием у государства огромных финансовых ресурсов (вплоть до 2013 года) и вследствие желания укрепить вертикаль власти, произошло огосударствление экономики. Количество занятых как напрямую в госсекторе: в различных органах власти, службах, Пенсионном и прочих фондах, правоохранительных органах, так и в государственных корпорациях и акционерных обществах полностью или почти полностью принадлежащих государству, непрерывно росло и стало очень значительным. Происходило укрупнение предприятий и переход их под государственный контроль. Создавались новые министерства, рабочие группы, проектные команды. [21]Государство нанимало огромное количество кадров и всем платило заработную плату, и, кроме того, содержало пенсионеров и бюджетников. А в 2014 году Россия «взяла на баланс» Крым.

На тот момент цены на нефть были высокими, и казалось, что денег хватит всем и надолго. Хотя всё равно пришлось заморозить накопительную часть пенсий. Сейчас стало понятно, что дешёвая нефть – это надолго, и содержать такое количество народу государству не под силу. Необходимо, как минимум, обеспечивать самозанятость населения, в том числе, путём стимулирования малого и не только бизнеса. Но даже если сократить количество государственных служащих и иных сотрудников, так или иначе оплачиваемых государством, всё равно необходимо найти дополнительные источники для пополнения быстро пустеющего бюджета.[22]

Когда поступления от продажи углеводородов падают, логичным выходом может показаться рост фискальных платежей. Но такие действия стали бы бомбой, причём не очень замедленного действия. Обложение предприятий налогами, включающимися в затраты, как налог на имущество, транспортный налог и тому подобные, приводит к росту затрат и как результат для многих предприятий, работающих на грани безубыточности – к несостоятельности и банкротству. Следовательно, это вклад в безработицу. Обложение предприятий косвенными налогами, такими как НДС, приводит к росту стоимости жизни. Рост цен в магазинах одновременно с ростом безработицы приводит к сжатию внутреннего рынка, снижению располагаемых доходов и покупательской способности. Значит, у предприятий, работающих на потребительском рынке, снижается выручка, значит, они сокращают затраты, увольняют людей (тоже делая вклад в безработицу) и повышают цены, создавая инфляцию.[23] Получается замкнутый круг.

В этой ситуации логичным выглядит обещание Президента РФ – не повышать налоги. Однако это не значит, что государство не рассчитывает получить больше денег (иначе нечем будет платить зарплаты и пенсии). Просто выбрана иная стратегия, в области налогового администрирования и повышения неналоговых платежей.

3.2. Повышение эффективности налоговой системы РФ: налоговое администрирование и управление госдоходами

В послании Федеральному Собранию от 4 декабря 2014 года президент РФ Владимир Путин сказал о необходимости «зафиксировать действующие налоговые условия» для бизнеса. Затем предложение о твердом решении властей о введении налогового моратория на 4 года было высказано президентом на ПМЭФ-2015. Фиксирование налогов позволит бизнесу спокойно продолжать свою деятельность. Кроме того, для поддержки бизнеса власти готовы отказаться от плановых проверок, а также снизить административное давление. В целом, так оно и есть: согласно изменениям в НК РФ, налоговые ставки действительно не растут, но тем временем изменяется налоговое администрирование.

В условиях сжатия доходной части бюджетов произошло реформирование системы сбора фискальных платежей. 15 января 2016 года президент подписал два указа, направленных на формирование единого механизма администрирования платежей. Роль фискального мегарегулятора ляжет на ФНС, в обязанности которой войдет общее методическое руководство и сбор всех платежей. О необходимости создания единого администратора налоговых и неналоговых платежей президент в общей форме заявил в послании Федеральному собранию в декабре 2015 года.

Первый указ перевел Федеральную таможенную службу (ФТС) и Росалкогольрегулирование (РАР) из подчинения правительству в ведение Минфина. Таким образом, Минфин собрал в подчинение все ведомства, овечаю-щие за доходную часть бюджетов (дополнительно к ФНС, Росфиннадзору и Федеральному казначейству). Подчинение ФТС и РАР Минфину сопровождается соответствующей передачей части их полномочий, таких как функции по реализации государственной политики и нормативному регулированию в алкогольной сфере, "а также в области таможенного дела". По мнению министра финансов, "Сейчас стоит задача интеграции сервисов, информационных систем налоговой службы и таможенной службы. Это даст существенный прирост собираемости налогов".[24]

Второй указ предписывает правительству до 1 мая 2016 года внести в Госдуму законопроекты, возлагающие на ФНС функции по администрированию страховых платежей. Для этого полномочия Пенсионного фонда и фонда ОМС по сбору страховых взносов будут переданы напрямую ФНС. По словам Председателя правительства РФ Дмитрия Медведева, с помощью данных двух указов "возникнет единая система администрирования, сбора и, соответственно, последующего использования всех налоговых и неналоговых платежей”. По мнению первого вице-премьера РФ Игоря Шувалова, данная «новация позволит повысить качество администрирования платежей и прозрачность ведения бизнеса. ФНС назначена "старшей" в новой схеме администрирования, потому что далее других продвинулась в сфере IT-технологий, необходимых для создания единой информационной базы. В ней будут видны все платежи, что сделает использование серых схем почти невозможным».

Бизнес тем временем ожидает получения выгод от данных нововведений. По словам руководителя экспертного центра при уполномоченном по защите прав предпринимателей Анастасия Алехнович, компании «давно настаивали на передаче администрирования страховых взносов ФНС, поскольку внебюджетные фонды работают непрозрачно: базы у них разные, и увидеть нагрузку на каждого налогоплательщика сейчас невозможно". Повышение качества администрирования и автоматизации процессов ФНС позволит дать правдивую налоговую нагрузку на бизнес, что будет доказательством высокого налогового бремени на бизнес и необходимости изменения ставок до среднемировых. [25]Кроме того, налоговые органы эффективнее в проверках по сравнению с инспекторами фондов. Если инспекторы ПФ доначисляют 17 тыс. руб. в ходе одной проверки, то налоговики – порядка 10 млн. руб., причем количество сотрудников в организациях примерно одинаково. Таким образом, организация мегарегулятора ФНС позволит повысить собираемость налогов и пенсионных взносов за счет консолидации контрольных функций и повышения уровня развития информационных технологий.

Так, в 2015 году был открыт Федеральный центр обработки данных (ФЦОД) в г.Дубна для консолидации, обработки, анализа и хранения налоговой информации со всей страны в едином месте. ФЦОД в Дубне позволяет сопоставлять налоговые данные по всей стране, что усложняет применение незаконного уклонения от уплаты налогов. По мнению главы ФНС М.Мишустина, «организации хранения и обработки налоговых данных на базе сверхмощных ЦОДов поможет существенно снизить затраты на содержание и обеспечение работы всей IT-инфраструктуры». Следует констатировать, что бизнес, вовремя и в полном объёме платящий налоги, уже ощутил на себе снижение уровня внимания налоговых служб: если в дубнинском компьютере видно, что компания аккуратно платит налоги, то количество налоговых проверок сокращается. Несомненно, это снижает нагрузку на бухгалтерские службы, упрощает текущую работу компаний и снижает уровень стресса. Казалось бы, и до этого сложности были только у тех, кто нарушал налоговое законодательство. Но даже принцип невиновности налогоплательщика от проверок не освобождал, а каждая проверка наносит урон бизнесу, так как мешает заниматься основной деятельностью. Снижение количества проверок оказывает положительный эффект на формирование бизнес-среды и меняет поведенческие модели занятия бизнесом в сторону более прозрачных и эффективных.[26]

Полный переход на «белую» экономику может существенно повысить наполняемость бюджета. Так, по мнению директора Центра налоговой политики экономического факультета МГУ К.Никитина, «более тесное сотрудничество ФНС и ФТС позволит наладить сквозной контроль за уплатой НДС (не без по мощи системы АСК-НДС-2), который позволит полностью прикрыть фирмы-однодневки. Наряду с реформой контрольно-кассовой техники, расширением патентной системы … - все это может серьезно "обелить" экономику в ближайшие годы». Однако, чтобы такая система давала положительный эффект, самым важным является единообразие и обязательность для всех. Если в работе, например, системы отслеживания уплаты НДС всеми контрагентами по цепочке, не будет исключений для отдельных компаний, то уровень транспарентности российской экономики существенно повысится.

Основой управления госдоходами должна стать система мегарегуляторов. Первый мега-регулятор в российской экономике – это ФНС, вторым мегарегулятором стала Федеральная антимонопольная служба (ФАС), когда летом 2015 года поглотила Федеральную службу по тарифам (ФСТ). ФАС теперь отвечает за естественные монополии и может влиять на их тарифы. Третьим мегарегулятором является ЦБ РФ с 2013 года. Ему были переданы полномочия Федеральной службы по финансовым рынкам России (ФСФР) по регулированию, контролю и надзору за некредитными финансовыми организациями. Перед тремя мегарегуляторами стоит единая задача вернуть в бюджет или уничтожить ненефтяные рентные доходы, которые могли извлекать привилегированные бизнесы и чиновники.[27]

"Открытое правительство" и Минэкономразвития сейчас занимаются созданием четвертого мегарегулятора. Его задача – контроль и регулирование деятельность первых трех мегарегуляторов, и, возможно, подчинение их единой системе. По данным экспертного совета при правительстве, в России действует около 130 видов госконтроля. По данным Минэкономразвития за 2014 год, проводится 2,4 млн. проверок, и каждый год вступают в силу десятки тысяч нормативных актов. Несомненно, это осложняет занятие бизнесом, делает почти невозможным для малых предпринимателей освоение и осознание всей этой нормативной базы и негативно влияет на рост малого бизнеса и любой самозанятости населения в экономике.

С 2010 года все федеральные нормативные акты проходят оценку регулирующего воздействия Минэкономразвития (ОРВ). С 2015 года региональные акты также начали проходить через такой «фильтр», принудив ведомства отсеивать и отменять лишние требования при принятии каждого нового. Правительство признало успех практики ОРВ. Однако, хотя в в 2015 году утратили силу 170 документов, это капля в море. Остаётся только надеяться на увеличение масштабов деятельности ОРВ.[28]

Систематизация и централизация контроля в совокупности с продвинутыми информационными технологиями в состоянии увеличить собираемость налогов, но не обеспечивает перестроения экономики, снижения степени её рентной ориентированности. Поэтому пополнение бюджета планируется производить, в том числе, и путём возвращения рент, для чего существует целый ряд способов.

Одним из самых очевидных примеров является оплата за пользование дорожной инфраструктурой, которая налогом не является, однако обладает рядом налоговых свойств: в частности, установлена в одностороннем порядке и является обязательной. Осознание того, что содержание дорог должно обеспечиваться только за счет их пользователей, а не за счёт всех жителей страны, привело к возникновению платных дорог. Такова же экономическая природа возникновения платных парковок. С поведен ческой точки зрения такие платежи воспринимаются гражданами более позитивно, чем обычные всеобщие и бесцелевые налоги . Человеку психологически проще расставаться с деньгами, когда он понимает, за что этот платёж и на что он. Хотя вступившая в действие 15 ноября 2015 года система взимания платы «Платон», обязывающая грузовики более 12 тонн оплачивать проезд по федеральным трассам, и вызвала ряд протестов среди дальнобойщиков, большинство населения не восприняло данные платежи как несправедливые. Согласно Министерству транспорта РФ, часть собранных средств «Платоном» будет направлена в Дорожный фонд на приведение федеральных трасс в порядок, что также вызывает большее доверие у жителей страны: понятно, куда собранные средства идут. Следует заметить, что с экономической точки зрения получается, что происходит практически тройное обложение одной и той же налоговой базы – «автомобилистов»: акцизы на бензин, плата за проезд и транспортный налог. Но большинство жителей страны в такие тонкости не вникает, поэтому с поведенческой точки зрения такие инициативы вызывают меньше недовольства.

Вторым способом взимания платы с рентных доходов стало изменение правил расчёта налоговой базы по налогу на имущество, в том числе и для физических лиц. С 1 января 2015 года Московская область и еще 28 субъектов РФ стали уплачивать налог на имущество физлиц исходя из кадастровой стоимости, а с 2016 года перечень регионов, в которых налог на имущество будет рассчитываться исходя из кадастровой стоимости, будет расширен. Оценка квартир рыночным методом и рост налоговой базы является менее непопулярной мерой, чем всеобщее повышение ставок, особенно учитывая наличие переходного периода. В поведенческом аспекте это ещё одно указание на то, что платить граждане будут не одинаково, а в зависимости от стоимости своего имущества, что даст им в большей степени ощутить себя налогоплательщиками.[29] А когда граждане страны начинают ощущать себя налогоплательщиками, это положительно влияет на качество институтов власти – граждане начинают быть требовательнее к ним. Благодаря таким поведенческим эффектам улучшается качество управления и экономики в целом.

Следующими способами взыскания рентных платежей становятся, например, введение сбора за содержание электросетей или ужесточение правил госзакпок. Законами и приказами министерств вводятся обязательные неналоговые платежи, так называемые «квазиналоги», число которых достигло 70. К ним, например, относятся плата за воду, за утилизацию шлама и т.д. К подобным мерам можно отнести внедрение ЕГАИС в розничную торговлю.[30]

Важной задачей для государства в условиях, когда нет финансовых ресурсов для того, чтобы содержать большую часть населения страны, является стимулирование самозанятости. Для этого необходимо стимулирование развития малого бизнеса. Точечные стимулы в виде поддержки определённых видов деятельности, грантов и подобных мероприятий, не оказались достаточно эффективными. Более разумным видится системный подход, который должен включать в себя упрощение налогового администрирования и стабильность правовой базы. В условиях принятия только федеральным законодательным органом нескольких сотен законов ежегодно ситуация для самостоятельного начала бизнеса кажется почти немыслимой: начинающему предпринимателю потребуется тратить половину своего времени просто на изучение стремительно изменяющейся нормативной базы.

Кроме правовой стабильности есть меры, которые в ещё большей степени способны стимулировать экономически активное население заниматься бизнесом и предпринимательской деятельностью и тем самым обеспечивать экономический рост. Одна из них – более широкое распространение ЕНВД. Особенность ЕНВД такова, что размер налоговых обязательств постоянен и не зависит от эффективности работы компании, величины ее выручки и прибыли. ЕНВД взимается от стабильного физического показателя, например, пощади помещения. То есть, предприниматель, эффективно использующий свои 100 метров, будет платить налогов столько же, сколько имеющий те же 100 метров менее эффективный предприниматель. Безусловно такой налоговый режим подталкивает предпринимателя к максимально эффективному использованию площадей или иных имеющихся у него ресурсов. И это оказывает несомненно положительно влияние на экономику, в том числе и потому, что ресурсы начинают переходить к более эффективным собственникам. Администрирование и собираемость ЕНВД гораздо проще, чем для других налогов. Всё это вместе способно создать условия для развития малого бизнеса. И правительство РФ, судя по всему, приняло решение пойти именно этим путём. Так, председатель правительства Дмитрий Медведев поддержал предложение Минфина о продлении ЕНВД после 2018 года. Ранее планировалось, что ЕНВД будет заменена патентной системой налогообложения (ПСН), но последняя не дает права на вычет страховых взносов из стоимости патента, и в результате только 10% ИП перешли на ПСН. Более того, сохранение ЕНВД вошло в проект антикризисного плана, представленного Минфину. В блоке развития малого бизнеса, помимо ЕНВД, также предлагается увеличение порога упрощенной системы налогобложения, льготная аренда госимущества, расширение доступа к госзакупкам, упрощение регистрации самозанятых, либерализация нестационарной и мобильной торговли.

Изменения в законодательстве в области налогового администрирования и повышения неналоговых платежей влекут за собой определенные последствия. Установление мер пополнения бюджета с помощью возвращения рент повышает уровень осознанного поведения граждан: вынуждает их более серьёзно и внимательно относиться к налоговой системе, изучать нормативно-правовую базу. Например, если это ИП, осуществляющий грузоперевозки фурами, то он будет оптимизировать логистику, вынужденно подчиняясь системе «Платон». А если это простой человек, имеющий дорогую квартиру, он должен будет оценить для себя значимость её как актива, сопоставив со стоимостью содержания, и, возможно, обменять её на другую или сдать в аренду, чтобы получать положительный экономический эффект. Индивидуализация налоговых и неналоговых платежей с большой степенью вероятности научит людей считать.

Упрощение налогового администрирования малого бизнеса создаёт условия для развития такового, а сохранение ЕНВД подталкивает к повышению эффективности: с поведенческой и психологической точки зрения предпринимателю интереснее повышать свой доход, если разница достанется ему. Увеличение числа самозанятых в экономике так же, как и возвращение рентных платежей, ведёт к большей осознанности экономического поведения и улучшению качества институтов.[31]

Следующим рациональным шагом для повышения эффективности экономики поведенческим методом мог бы стать отказ от использования налоговых агентов в уплате НДФЛ. В России НДФЛ уплачивается работодателем – налоговым агентом. Тем временем, самостоятельное заполнение и предоставление налоговых деклараций физлицом увеличивает осведомленность граждан об их налоговой нагрузке, как это организовано в ряде развитых стран. Так, во Франции, США физлица могут самостоятельно оптимизировать свою налоговую нагрузку по НДФЛ. Например, при совместной подаче деклараций семейными парами ставка НДФЛ может быть ниже за счет возможности суммирования доходов и применения для данной величины дохода меньшей ставки (в случае прогрессивной системы взимания НДФЛ). А в США персональные скидки и скидки с доходов суммируются, и при совместной подаче деклараций супруги могут использовать кредит по налогам на доходы. Количество детей также влияет на ставку: чем больше детей, тем меньше ставка. Такие налоговые льготы кроме того являются и способом стимулирования создания семьи, решения демографических проблем.

Заключение

Укрепление доходной базы государства достигается во всем мире в форме широкомасштабных или частичных налоговых реформ, путем отмены старых и введения новых налогов, изменения налоговой базы, изменения соотношения разных видов налогов, манипуляцией с прогрессивным и пропорциональным обложением – в чем и достигается совершенствование налоговых доходов.

Реформирование налоговой системы осуществляется посредством снижения налоговой нагрузки на производителя и обеспечения достаточной доходности бюджетной системы. В первом случае результатом может быть стимулирование производства и предпринимательства, а во втором, полнота доходной части бюджета, которая служит ресурсом инвестирования во все сферы экономики.

Проводимая налоговая реформа является основным из важнейших факторов обеспечения экономического роста, развития предпринимательской активности, ликвидации теневой экономики, привлечения в Россию полномасштабных иностранных инвестиций.

Одной из главных задач в сфере экономической политики является совершенствование налогового законодательства, обеспечение стабильной налоговой системы, повышению ее прозрачности и справедливости.

В целях сохранения и некоторого повышения объема доходов бюджетной системы при снижении налогового бремени – совершенствование законодательных норм, регулирующих систему налогового администрирования, устранения имеющихся недостатков в этом вопросе, перекрытия каналов ухода от налогообложения, повышения экономической заинтересованности и ответственности налогоплательщиков в своевременном и полном исполнении налоговых обязательств.

Необходимость сохранения объема доходов бюджетной системы в современных условиях и снижение налоговой нагрузки на экономику предполагает активизацию работы по дальнейшему выявлению и использованию дополнительных финансовых ресурсов. В частности, стоит задача дальнейшего увеличения поступлений в бюджет налоговых доходов за счет роста уровня их собираемости.[32]

Улучшение экономической ситуации, принятие дополнительных мер по администрированию налоговых доходов, снижение налогового бремени способствуют устойчивому росту уровня собираемости налогов, представляющую собой главную проблему формирования доходов бюджета.

Уровень собираемости налогов зависит во многом от результатов контрольной деятельности налоговых органов и, конечно же, от налогоплательщиков.

Список используемой литературы

- Конституция Российской Федерации (принята на всенародном голосовании 12 декабря 1993 г.)// СПС Гарант» дата обращения 30.11.2018г.

- Налоговый кодекс РФ (часть первая) от 31.07.1998 № 146-ФЗ// Собрание законодательства Российской Федерации от 3 августа 1998 г. № 31 ст. 3824(с изменениями от 03 августа 2018 г.)// СПС Гарант» дата обращения 30.11.2018г.

- Налоговый кодекс РФ (часть вторая) от 05.08.2000 № 117 ФЗ// Собрании законодательства Российской Федерации от 7 августа 2000 г. №32 ст. 3340(с изменениями от 31 мая 2018 г.)// СПС Гарант» дата обращения 30.11.2018г.

- Алиев Б.Х., Султанов Г.С. Налоговая политика России: характерные черты и перспективы. Международный журнал прикладных и фундаментальных исследований. 2015. № 10 - 5. С. 879 - 882.

- Барулин СВ. Финансы: учебник / СВ. Барулин. -2 - е изд., стер. - М.: КНОРУС, 2015. -640 с.

- Налоговое право: Учебник для вузов. ... — Электрон. дан. — М. : Альпина Паблишер, 2016.-796с.

- Налогообложение организаций. теория, механизм и региональная практика/ Севрюкова Л.В., Ткачева Т.Ю., АфанасьеваЛ.В. и др. -Курск, 2012.-502с.

- Налоги и налогообложение : учебник для СПО / под ред. Л. Я. Маршавиной, Л. А. Чайковской. — М.: Издательство Юрайт, 2016. — 503 с.

- Собирание с земель русских //Журнал "Коммер-сантъ Деньги" №3 от 25.01.2016. - С. 9.

- Турбина Н.М., Косенкова Ю.Ю. Российская налоговая система: состояние, проблемы и тенденции развития. Социально - экономические явления и процесс. 2014. - № 4 (62). - С. 106.

- И.Горилова Игра терминами. Мораторий не гарантирует сохранения нагрузки на бизнес// Российская газета, 04.08.2015. Режим доступа: http://www.rg.ru/2015/08/04/maratoriy.html

- Ларионова, А.А. Сравнительный анализ налоговых систем России и Германии / А.А. Ларионова // Международный бухгалтерский учет. – 2015. – № 17. – С. 2 - 16.

- Агузарова Л.А., Агузарова М.Т. Обзор основных изменений налогового законодательства в 2016 году // Научные Известия. 2016. № 4. С. 25–28. 2.

- Агузарова Л.А., Валгасов Г.А. Основные направления налоговой политики Российской Федерации в краткосрочной перспективе // Современные проблемы науки и образования. 2015. № 1-1. С. 810.

- Козаева О.Т., Тадтаева В.В., Бугулова Л.Г. Роль и значение налога на доходы физических лиц в формировании доходов государственного бюджета Российской Федерации (на примере Республики Северная Осетия – Алания) // Экономика и предпринимательство. 2016. № 4-1. С. 330–332.

-

Козаева О.Т., Тадтаева В.В., Бугулова Л.Г. Роль и значение налога на доходы физических лиц в формировании доходов государственного бюджета Российской Федераци // Экономика и предпринимательство. 2016. № 4-1. С. 330–332. ↑

-

Алиев Б.Х., Султанов Г.С. Налоговая политика России: характерные черты и перспективы. Международный журнал прикладных и фундаментальных исследований. 2015.- № 10 - 5. С. 880. ↑

-

Козаева О.Т., Тадтаева В.В., Бугулова Л.Г. Роль и значение налога на доходы физических лиц в формировании доходов государственного бюджета Российской Федераци // Экономика и предпринимательство. 2016. № 4-1. С. 330–332. ↑

-

Налоговое право: Учебник для вузов. ... — Электрон. дан. — М. : Альпина Паблишер, 2016.-564с. ↑

-

Агузарова Л.А., Валгасов Г.А. Основные направления налоговой политики Российской Федерации в краткосрочной перспективе // Современные проблемы науки и образования. 2015. № 1-1. С. 810. ↑

-

Налогообложение организаций. теория, механизм и региональная практика/ Севрюкова Л.В., Ткачева Т.Ю., АфанасьеваЛ.В. и др. -Курск, 2012.-329с. ↑

-

Налоговый кодекс РФ (часть вторая) от 05.08.2000 № 117 ФЗ// Собрании законодательства Российской Федерации от 7 августа 2000 г. №32 ст. 3340(с изменениями от 31 мая 2018 г.)// СПС Гарант» дата обращения 30.11.2018г. ↑

-

Барулин СВ. Финансы: учебник / СВ. Барулин. -2 - е изд., стер. - М.: КНОРУС, 2015. -321 с. ↑

-

Алиев Б.Х., Султанов Г.С. Налоговая политика России: характерные черты и перспективы. Международный журнал прикладных и фундаментальных исследований. 2015. № 10 - 5. С. 879 - 882. ↑

-

Алиев Б.Х., Султанов Г.С. Налоговая политика России: характерные черты и перспективы. Международный журнал прикладных и фундаментальных исследований. 2015. № 10 - 5. С. 879 - 882. ↑

-

Налогообложение организаций. теория, механизм и региональная практика/ Севрюкова Л.В., Ткачева Т.Ю., АфанасьеваЛ.В. и др. -Курск, 2012.-398с. ↑

-

Турбина Н.М., Косенкова Ю.Ю. Российская налоговая система: состояние, проблемы и тенденции развития. Социально - экономические явления и процесс. 2014. - № 4 (62). - С. 102. ↑

-

Алиев Б.Х., Султанов Г.С. Налоговая политика России: характерные черты и перспективы. Международный журнал прикладных и фундаментальных исследований. 2015. № 10 - 5. С. 879 - 882. ↑

-

Алиев Б.Х., Султанов Г.С. Налоговая политика России: характерные черты и перспективы. Международный журнал прикладных и фундаментальных исследований. 2015.- № 10 - 5. С. 881. ↑

-

Агузарова Л.А., Агузарова М.Т. Обзор основных изменений налогового законодательства в 2016 году // Научные Известия. 2016. № 4. С. 25–28. 2. ↑

-

Агузарова Л.А., Агузарова М.Т. Обзор основных изменений налогового законодательства в 2016 году // Научные Известия. 2016. № 4. С. 25–28. 2. ↑

-

Налоги и налогообложение : учебник для СПО / под ред. Л. Я. Маршавиной, Л. А. Чайковской. - М.: Издательство Юрайт, 2016. - 235 с. ↑

-

Налоговое право: Учебник для вузов. ... — Электрон. дан. — М. : Альпина Паблишер, 2016.-658с. ↑

-

Алиев Б.Х., Султанов Г.С. Налоговая политика России: характерные черты и перспективы. Международный журнал прикладных и фундаментальных исследований. 2015.- № 10 - 5. С. 880. ↑

-

Козаева О.Т., Тадтаева В.В., Бугулова Л.Г. Роль и значение налога на доходы физических лиц в формировании доходов государственного бюджета Российской Федераци // Экономика и предпринимательство. 2016. № 4-1. С. 330–332. ↑

-

Козаева О.Т., Тадтаева В.В., Бугулова Л.Г. Роль и значение налога на доходы физических лиц в формировании доходов государственного бюджета Российской Федераци // Экономика и предпринимательство. 2016. № 4-1. С. 330–332. ↑

-

Барулин СВ. Финансы: учебник / СВ. Барулин. -2 - е изд., стер. - М.: КНОРУС, 2015. -511 с. ↑

-

Агузарова Л.А., Валгасов Г.А. Основные направления налоговой политики Российской Федерации в краткосрочной перспективе // Современные проблемы науки и образования. 2015. № 1-1. С. 810. ↑

-

Налоги и налогообложение : учебник для СПО / под ред. Л. Я. Маршавиной, Л. А. Чайковской. — М.: Издательство Юрайт, 2016. — 451 с. ↑

-

Агузарова Л.А., Валгасов Г.А. Основные направления налоговой политики Российской Федерации в краткосрочной перспективе // Современные проблемы науки и образования. 2015. № 1-1. С. 810. ↑

-

И.Горилова Игра терминами. Мораторий не гарантирует сохранения нагрузки на бизнес// Российская газета, 04.08.2015. Режим доступа: http://www.rg.ru/2015/08/04/maratoriy.html ↑

-

Козаева О.Т., Тадтаева В.В., Бугулова Л.Г. Роль и значение налога на доходы физических лиц в формировании доходов государственного бюджета Российской Федераци // Экономика и предпринимательство. 2016. № 4-1. С. 330–332. ↑

-

Налоги и налогообложение : учебник для СПО / под ред. Л. Я. Маршавиной, Л. А. Чайковской. — М.: Издательство Юрайт, 2016. — 365 с. ↑

-

Козаева О.Т., Тадтаева В.В., Бугулова Л.Г. Роль и значение налога на доходы физических лиц в формировании доходов государственного бюджета Российской Федераци // Экономика и предпринимательство. 2016. № 4-1. С. 330–332. ↑

-

Налоговое право: Учебник для вузов. ... — Электрон. дан. — М. : Альпина Паблишер, 2016.-651с. ↑

-

Налоговое право: Учебник для вузов. ... — Электрон. дан. — М. : Альпина Паблишер, 2016.-251с. ↑

-

Козаева О.Т., Тадтаева В.В., Бугулова Л.Г. Роль и значение налога на доходы физических лиц в формировании доходов государственного бюджета Российской Федераци // Экономика и предпринимательство. 2016. № 4-1. С. 330–332. ↑

- Совершенствование налоговой системы РФ: основные направления и особенности (Специфика развития налоговой системы России)

- Понятие и структура правовой основы оперативно- розыскной деятельности

- Теория и практика разделения властей ( Исторические и правовые основы теории разделения властей)

- Правовые основы организации нотариата (Классификация принципов нотариата и нотариальной деятельности)

- ФИНАНСЫ АКЦИОНЕРНЫХ ОБЩЕСТВ (Понятие и природа финансов акционерных обществ)

- Теории происхождения права ( Закономерности происхождения и формирования права)

- Общая характеристика оперативно-розыскных мероприятий (Понятие оперативно - розыскных мероприятий)

- Налоговая система РФ и проблемы её совершенствования ( Формирование и понятие налоговой система России )

- Налоговая система РФ и проблемы её совершенствования ( Теоретические и практические особенности эффективности налоговой системы )

- Международный валютный фонд: цели, функции, особенности (Становление и особенности функционирования международного валютного фонда)

- Налоговая система РФ и проблемы её совершенствования ( Понятие налоговой системы РФ)

- Задачи оперативно-розыскной деятельности (Понятие оперативно - розыскной деятельности)