Налоговая система РФ как фактор экономической стабилизации

Содержание:

ВВЕДЕНИЕ

Актуальность изучения данной темы заключается в том, что на данном этапе развития Российской Федерации разработка и создание налоговой системы, удовлетворяющей всем требованиям, является первоочередной задачей любой страны. Важную роль в формировании налоговой системы играет анализ налоговых поступлений, так как конечный результат позволяет, провести оценку поступлений, изучить их динамику и структуру, что в свою очередь способствует выявлению взаимосвязи между направлениями налоговой системы и поступлениями налогов и сборов котором происходят экономические и политические процессы в обществе. Если налоги разумны, государство имеет возможность сконцентрировать значительные средства, направить их на выполнение тех функций, которые возложены на него обществом. Такие налоги позволяют в правильном направлении развиваться экономике и богатеть гражданам.

На современном этапе трансформации экономической системы России важным условием ее целостности и стабильности является эффективное функционирование ее подсистем, в том числе и налоговой системы.

Необходимость построения налоговой, системы, соответствующей сущности налогов и их функциям в переходный период, отмечается - в работах В.А. Кашина, И.А. Кравченко, Д.С. Львова, И.Г. Русаковой, Ю.В. Лременко и др. В последние годы значительное внимание теории и практике реформирования налоговой системы уделяют А.М. Бабич, И.В. Горской, Л.Н. Лыкова, Л.Н. Павлова, Л.Л. Окуневой, В.Ф. Столяров, Д.Г. Черник, Т.Ф. Юткина и др.

Объектом исследования является действующая налоговая система Российской Федерации. Предмет курсовой работы- структура, принципы построения и направления совершенствования налоговой системы страны.

Целью курсовой работы является рассмотрение современной налоговой системы РФ и проблем ее совершенствования.

Реализация поставленной цели предполагает необходимость решения следующих задач:

-определить понятие, цели, содержание и роль налоговой системы;

-определить принципы построения налоговой системы;

-дать характеристику и анализ поступлений основных налогов в бюджет Российской Федерации в 2017г;

-кратко охарактеризовать особенности современной налоговой системы РФ;

-перечислить проблемы и ограничения развития современной налоговой системы;

-выявить направления совершенствования налоговой системы РФ.

Степень разработанности проблемы. Научные труды В. Петга, А. Смита, Д. Рикардо положили начало формированию классической теории налогообложения. Вопросы эффективности налогообложения и налогового регулирования рассматривались в работах М. Алле, Н. Мэнкью, П. Самуэльсона, Дж. Стиглица, С. Фишера, и др.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГОВОЙ СИСТЕМЫ СТРАНЫ

1.1 Налоговая система понятие, цели и структура

Экономическое содержание налогов состоит в том, что они представляют собой часть производственных отношений по изъятию определенной доли национального дохода у субъектов хозяйствования, граждан, которая аккумулируется государством для осуществления своих функций и задач. Совокупность видов налогов, взимаемых в государстве, форм и методов их построения, органов налоговой службы образуют налоговую систему государства. Налоги одна из древнейших финансовых категорий. Обязательные платежи государству носили разные названия, причем они часто менялись в соответствии с экономическими и социальными условиями развития общества.

Налоги – законодательно установленные государством в одностороннем порядке обязательные денежные платежи в бюджет, производимые в определенных размерах носящие безвозвратный и безвозмездный характер.

Сбор – это всегда целенаправленный платеж, являющийся платой государству за оказание услуги налогоплательщику. Адресность сбора, как правило, содержится в его названии, Сбор может быть безадресным платежом с определенного вида или за право осуществления такой деятельности.

Пошлина – это денежный сбор, взимаемый, с юридических и физических лиц за совершение специально уполномоченными органами действия и за выдачу документов, имеющих юридическую силу. Государственная пошлина подразделяется на таможенно-пограничные и внутригосударственные пошлины. Таможенная пошлина – это денежный сбор, взимаемый таможенными органами с плательщика за ввоз и вывоз товара (продукции) через таможенную границу государства. Внутригосударственная пошлина – это денежная плата, взимаемая с физических и юридических лиц за совершение действий имеющих юридическое значение.

В настоящее время сложилось несколько подходов к определению понятия налоговой системы. Так, согласно первому, налоговая система – это система экономико-правовых отношений между государством и хозяйствующими субъектами, возникающих по поводу формирования доходной части государственного бюджета путём отчуждения части дохода собственника, посредством системы законодательно установленных налогов и сборов и других обязательных платежей, исчисление, уплата и контроль за поступлением которых осуществляются по единой методологии налогообложения, разработанной в данном обществе.[1]

В соответствии с другим подходом, налоговая система – это совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном законодательством порядке.[2]

Также налоговая система рассматривается как совокупность предусмотренных законодательством налогов, сборов, принципов, форм и методов их установления, изменения или отмены, уплаты, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства.

И.М. Александров рассматривает налоговую систему как совокупность и структура различных видов налогов, в построении и методах, исчисления которых реализуются определенные требования и принципы налогообложения[3].

Налоговую систему можно определить как целостное единство четырех основных ее элементов: системы законодательства о налогах и сборах, системы налогов и сборов, плательщиков налогов и сборов и систем налогового администрирования, каждый из которых при этом находится друг с другом в тесной взаимосвязи и взаимозависимости.[4]

На наш взгляд, наиболее полным и точным является первое определение налоговой системы, которое и будет взято за основу в данной работе.

Цель налоговой системы:

- создание условий для эффективных воспроизводственных процессов в народном хозяйстве РФ, создание предпосылок для решения социальных проблем как в стране в целом, так и в отдельных регионах,

- создание условий для осуществления внешнеэкономической деятельности и т.д.

Роль и функции системы налогообложения

В экономической литературе функции обычно рассматриваются по отношению к налогу как таковому. Данная трактовка некорректна с методологических позиций, поскольку налог как экономическая категория – сугубо теоретическая субстанция, вырабатываемая сознанием для представления о движении перераспределяемой стоимости при формировании фонда общегосударственных ресурсов. Экономическая категория как таковая не выполняет определённых функций. В ней заложен экономический потенциал, т.е. общественное предназначение – выражать ту или иную совокупность воспроизводственных отношений. Теоретически потенциал налога как экономической категории реализует система налогообложения, которой и свойственны определённые функции. Данная совокупность отношений является также теоретизируемой областью научных знаний, однако, эта теория, основывающаяся на умозаключениях о закономерностях воспроизводственных процессов. Система налогообложения, принятая законодательством, - это практический инструмент перераспределения доходов потенциальных налогоплательщиков, следовательно, именно действующая система налогообложения даёт представление о полноте использования присущих налогообложению функций, т.е. о роли налоговой системы. Эта роль зависит от объективных и субъективных факторов, что отражено на рис. 1[5].

Положения о функциях системы налогообложения до настоящего времени составляют предмет научных дискуссий. В экономической литературе приводятся самые различные трактовки налоговых функций. Казалось бы, какое отношение имеет теоретическое осмысление функционального предназначения системы налогообложения для практики? Не всё ли равно, какими будут функции, главное – наполнить казну государства. Эволюция налогообложения даёт на этот вопрос чёткий ответ – от ориентации на ту или иную функциональную сторону процесса или явления зависит экономическое положение страны, состояние бизнеса и уровень благосостояния отдельных граждан. Если принятая в законе система налогообложения не сориентирована на реализацию внутреннего потенциала экономической категории «налогообложение», то в конечном итоге роль такой системы окажется негативной, несмотря на все репрессивные меры налоговых администраций по обеспечению доходов бюджета страны.

Базовую основу функционального проявления системы налогообложения составляют функции финансов как всеобщей экономической категории распределения. Общепризнанными являются две функции: распределительная и контрольная. В рамках каждой из них формируется особая функциональная специализация налоговых отношений. Это составляет отправную методологическую основу для формулировки налоговых функций. Функции системы налогообложения – это, прежде всего теоретическое предположение о том, что в данных функциях проявится общественное предназначение налога как такового: обеспечивать доходы государства без ущерба развитию бизнеса.

Однако теоретическое определение функций ещё не означает, что именно в заданном ими направлении будет действовать принятая в законе налоговая система. Функциональную ёмкость системы налогообложения, принимаемой в законе конкретной страны, задаёт не только наука, но и практика.

В числе налоговых функций учёные обычно называют: фискальную, экономическую, перераспределительную, контрольную, стимулирующую, регулирующую. Эти функции приводят как в полном, вышеназванном перечне, так и в компоновке отдельных из них. Из числа налоговых функций сразу же следует исключить экономическую функцию. Налогообложение – экономическая категория сама по себе. Формы её практического использования (виды налогов и условия их действия) раскрываются в экономической (финансовой) сфере, её роль также определяется экономическими параметрами. Конечные цели налогообложения – обеспечить социально-экономические функции государства не в ущерб корпоративным и личным экономическим интересам. Следовательно, наделение налога экономической функцией есть простая тавтология его внутренней сути. В этом нет никакой необходимости и научного смысла.

Анализу содержательности трактовок функций системы налогообложения может способствовать рассмотрение позиций российских учёных, которые постоянно обращаются к исследованиям теоретических и практических проблем налогообложения. Л.П.Окунева даёт чёткую трактовку налоговых функций: фискальной и распределительной[6]. Неоднозначной по сравнению с названными функциями является позиция Д.Г. Черника «Функции налога – это проявление его сущности в действии, способ выражения его свойств»[7]. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов. Отсюда возникает главная распределительная функция налогов, выражающая их сущность как особого централизованного (фискального) инструмента распределительных отношений.

Посредством фискальной функции реализуется главное общественное предназначение налогов – формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для осуществления собственных функций (оборонных, социальных, природоохранных и др.). Формирование доходов государственного бюджета на основе стабильного и централизованного взимания налогов превращает само государство в крупнейшего экономического субъекта.

Другая функция налогов как экономической категории состоит в том, что появляется возможность количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, выявляется необходимость внесения изменений в налоговую систему и бюджетную политику. Контрольная функция налогово-финансовых отношений проявляется лишь в условиях действия распределительной функции. Таким образом, обе функции в органическом единстве определяют эффективность налогово-финансовых отношений и бюджетной политики.

Осуществление контрольной функции налогов, её полнота и глубина в известной мере от налоговой дисциплины. Суть её в том, чтобы налогоплательщики (юридические и физические лица) своевременно и в полном объёме уплачивали установленные законодательством налоги.

Распределительная функция налогов обладает рядом свойств, характеризующих многогранность её роли в воспроизводственном процессе. Это, прежде всего то, что изначально распределительная функция налогов носила чисто фискальный характер. Но с тех пор, как государство посчитала необходимым активно участвовать в организации хозяйственной жизни, в стране появилось регулирующее свойство, которое осуществляется через налоговый механизм. В налоговом регулировании стимулирующая подфункция, а также подфункция воспроизводственного назначения».

налоговая система бюджет поступление

1.2 Принципы построения налоговой системы

Впервые принципы налогообложения были сформулированы в XVIII в. великим шотландским исследователем экономики и естественного права Адамом Смитом (1725—1793) в его знаменитом труде «Исследование о природе и причинах богатства народов» (1776 г.). Он выделил пять принципов, названных впоследствии «Декларацией прав плательщика»[8]:

- Налоги не должны быть чрезмерно обременительны.

- Они должны быть понятны налогоплательщикам.

- Каждый налогоплательщик должен знать, какую сумму и в какой срок он должен оплатить и почему.

- Налоги должны быть справедливыми, и при сходных обстоятельствах разные налогоплательщики должны платить примерно одинаковые налоги.

- Государство должно уметь собирать налоги, не расходуя на это слишком большие средства.

Сегодня эти постулаты называют классическими принципами налогообложения.Реализация этих принципов и в настоящее время остается приоритетной задачей налогового законодательства.

Принципы построения эффективной налоговой системы достаточно обоснованы в налоговой теории и включают в себя следующие:

- Экономическая эффективность - налоговая система не должна мешать развитию предпринимательства и эффективному использованию ресурсов (материальных, трудовых и финансовых).

- Определенность налогообложения - налоговая система должна быть построена таким образом, чтобы налоговые последствия принятия экономических решений предпринимателем (и юридическим, и физическим лицом) были определены заранее и не изменялись в течение длительного периода времени. Таким образом, этот принцип практически смыкается с принципом стабильности налоговой системы.

- Справедливость налогообложения - этот принцип является основным при построении налоговой системы и предполагает справедливый подход к различным налогоплательщикам, а также приоритет интересов налогоплательщика в отношениях между ним и налоговой администрацией.

- Простота налогообложения и низкий уровень издержек по взиманию налогов - налоговое законодательство должно содержать простые формулировки, понятные большинству налогоплательщиков, а процедура взимания налогов должна быть относительно дешевой.[9]

Система налогообложения Российской Федерации базируется на следующих принципах (часть 1 НК РФ, статья 3):

1) принцип всеобщности налогообложения и принцип равенства прав налогоплательщиков – каждое лицо должно уплачивать законно установленные налоги и сборы;

2) принцип недискриминации (нейтральности) налогообложения в отношении форм экономической деятельности – налоги и сборы не могут иметь дискриминационный характер и применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев;

3) принцип недопустимости создания препятствий реализации гражданами своих конституционных прав – недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав; налоги и сборы должны иметь экономическое основание и не могут быть произвольными;

4) принцип единства экономического пространства – не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство РФ и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории РФ товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия для не запрещённой законом экономической деятельности физических лиц и организаций;

5) принцип определённости правил налогообложения – при установлении налогов должны быть определены все элементы налогообложения; акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен уплачивать; ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными НК РФ признаками налогов или сборов, не предусмотренные НК РФ либо установленные в ином порядке, чем это определено НК РФ.

6) принцип истолкования всех неясностей в налоговом законодательстве в пользу налогоплательщика – все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу плательщика налога или сбора.

В экономической литературе встречается и ряд других организационных принципов налогообложения, которые носят объективный характер. К ним можно отнести:

1) принцип подвижности (эластичности) – суть его заключается в том, что налоговая нагрузка может быть оперативно изменена в соответствии с объективными потребностями государства;

2) принцип стабильности – этот принцип предполагает постоянство налоговой системы, что важно для субъектов налоговых отношений (для государства при формировании доходной части бюджета, а для плательщиков – при планировании своих доходов, в том числе налоговом планировании);

3) принцип исчерпывающего перечня региональных и местных налогов – суть его заключается в исключении возможности установления и введения дополнительных налогов субъектами РФ и органами местного самоуправления.

1.3 Налоговая политика как инструмент государственного регулирования экономики

В каждой стране налоговые системы находятся в непрерывном процессе совершенствования, они оказывают влияние на экономические и социальные условия развития и приспосабливаются к ним. Создавая налоговую систему страны, государство стремится использовать ее в целях определенной финансовой политики. В связи с этим она становится относительно самостоятельным направлением - налоговой политикой.

Формирование налоговой политики Российской Федерации происходит одновременно с созданием налоговой системы, так как налоговые системы основываются на налоговой политике. Следовательно, проблемы, существующие в налоговой политике, негативно отражаются и на налоговой системе. В связи с этим в рамках данной работы возникает необходимость изучения налоговой политики как инструмента государственного регулирования экономики.

Дадим определение налоговой политики. Тарасова В.Ф. налоговую политику представляет как "комплекс правовых действий органов власти и управления, определяющий целенаправленное применение налоговых законов" [7].

Существуют и иные трактовки. Так, с точки зрения Пономарева А.И. и Игнатовой Т.В., налоговая политика - это курс действий, система мер, проводимых государством в области налогов и налогообложения.

Более широко данная категория трактуется Пансковым В.Г., согласно которому "налоговая политика представляет собой совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов" [4].

По мнению Д.Г. Черника, "налоговая политика - это составная часть экономической политики государства, направленная на формирование налоговой системы, обеспечивающей экономический рост, способствующей гармонизации экономических интересов государства и налогоплательщиков с учетом социально-экономической ситуации в стране" [8].

Как видно из вышеприведенных определений, трактовка налоговой политики, в основном, сводится к достижению цели обеспечения государства финансовыми ресурсами для выполнения бюджетных обязательств.

Налоговая политика относится к косвенным методам государственного регулирования, так как они лишь обеспечивает условия экономической заинтересованности или незаинтересованности в деятельности юридических и физических лиц.

Государственное регулирование экономики в условиях рыночного хозяйства представляет собой систему типовых мер законодательного, исполнительного и контролирующего характера, осуществляемых правомочными государственными учреждениями и общественными организациями в целях стабилизации и приспособления существующей социально-экономической системы к изменяющимся условиям.

Одним из важнейших принципов регулирования экономики является то, что государственная финансовая, кредитная и налоговая политика должны способствовать экономическому росту и социальной стабильности. В связи с этим налоговая политика является одной из наиболее острых проблем современного государства, а ее разработка требует решения все более сложных задач.

В экономической литературе находит отражение развитие методов и моделей государственного регулирования, среди которых наиболее часто ученые выделяют:

- либеральную модель, при которой правительства отдельных стран влияют на экономические субъекты в минимально необходимых пределах, требуемых для поддержания социального и экономического порядка. При этом в остальном они полагаются на законы рыночного развития. "Объем налоговых изъятий устанавливается на том минимальном уровне, который способен обеспечить государство финансовыми ресурсами, достаточными для выполнения присущих ему функций";

- планово-административная модель, при которой государственное регулирование является жестким: большинство предприятий принадлежит государству. Роль налоговой политики минимальна. В бюджет изымается, как правило, основная часть прибыли юридических лиц;

- модель ускоренного развития, предполагающая руководящую роль правительства только в отношении тех отраслей, у которых имеется значительный потенциал роста. Модель подразумевает большое количество целевых налоговых льгот, призванных повысить эффективность политики, а так же использование прогрессивной шкалы подоходного налога, позволяющее переносить тяжесть налогового бремени [4].

Все три модели сходны в одном - важную роль в каждой из них играет государственное регулирование экономики и налоговая политика как его составная часть. Каково же место налоговой политики в системе государственного регулирования?

Изучение опыта построения и функционирования систем налогообложения дает возможность выделить два основных подхода, с разных сторон дающих обоснование места и роли налоговой политики в системе государственного регулирования (таблица 1.1.):

1) кейнсианский подход государственного регулирования;

2) неоклассическая концепция формирования налоговой политики [4].

Таблица 1.1. - Место и роль налоговой политики в системе государственного регулирования

|

Кейнсианская теория |

Неоклассический подход |

|

налоговые инструменты направлены на обеспечение использования всех факторов производства, устранение возникающих диспропорций между объемом производства и платежеспособным спросом |

использование налогов как инструмента изъятия излишка денег из обращения |

|

налоги: в условиях подъема - увеличиваются; в условиях спада - сокращаются |

снижение ставок влечет за собой увеличение доходов хозяйствующих субъектов, а значит и рост сбережений и инвестиционной активности |

|

прогрессивная система налогообложения; инвестиционные льготы для отраслей, являющихся основой для дальнейшего развития. |

низкие налоговые ставки; пропорциональное налогообложение. |

Таблица составлена автором на основе источников [5].

При проведении анализа налоговой политики государства в экономической литературе большое внимание уделяется целям, на которые ориентирована формируемая система налогообложения, и структуры используемых элементов. Можно выделить две тенденции: для стран с низким уровнем развития и высоким уровнем развития.

Так, структура налогообложения в странах с низким уровнем развития экономики имеет следующие черты:

основная доля поступлений связана с налогообложением товаров внутреннего производства и внешнеторговых операций. Доля таких доходов в структуре налоговых поступлений составляет около 70%, при этом на поступления от импортных сделок приходится свыше 40%;

уровень подоходного налогообложения юридических лиц превышает налоговую нагрузку физических лиц. В целом, на ее долю приходится 25% налоговых поступлений [11].

Отличие структуры налогообложения стран с высоким уровнем развития состоит в низкой доле налогов по внешнеэкономическим сделкам. При этом высокая доля приходится на налоги с физических лиц и отчисления, поступающие в соответствии с программами социального страхования.

По мнению В.Г. Панскова, вне зависимости от уровня развития страны, для достижения наибольшего эффекта от проводимой налоговой политики следует менять не долю налогов, а применять целевые льготы, так как они "гарантируют государству практически 100% использование вливаемых в экономику финансовых ресурсов на цели им преследуемые" [15].

Поэтому, согласно мнению В.Г. Панскова, снижение налоговых ставок и освобождение от уплаты налога должны применяться, как правило, в тех случаях, когда основная цель - снижение налоговой нагрузки на экономику. Причем государство должно четко осознавать, что в этом случае только часть полученной экономии будет направлена налогоплательщиками на инвестиции или инновационное развитие. Вместе с тем, государство может и должно получить гарантированный экономический эффект как при любой другой форме предоставления налоговых преференций [15].

Помимо применения целевых льгот, важно место занимает и такой инструмент государственного налогового регулирования, как налоговые санкции, применяющиеся за ненадлежащее выполнение обязательств перед бюджетом или внебюджетными фондами. Они не только обеспечивают исполнение налогового законодательства, но также ориентируют хозяйствующие субъекты на использование в своей деятельности более эффективных форм хозяйствования.

Формирование налоговой базы также является серьезным инструментом налоговой политики государства, поскольку от этого зависят увеличение или уменьшение налоговых обязательств различных категорий налогоплательщиков. Это создает дополнительные стимулы или, наоборот, ограничения для расширения производства или инвестиционных проектов и соответствующего роста (снижения) экономического развития.

Так, по мнению авторов, в условиях рыночных отношений налоговая система является не только финансовым источником для реализации государством свих функций, но и основой механизма государственного регулирования экономики. Однако эффективное функционирование всего хозяйственного комплекса страны во многом зависит от того, насколько грамотно и обоснована ее налоговая система, а также налоговая политика, как составная часть налоговой системы [17].

Необходимо отметить, что при разработке налоговой политики важно учитывать мнение всех сторон налоговых отношений. С одной стороны, это стремление субъектов экономики к минимизации налогов, а с другой - интересы государства. Для продуманной налоговой политики одним из самых важных моментов является правильное определение оптимального размера налогового бремени. Для этого необходимо провести серьезную аналитическую работу по достижению компромисса между государством и налогоплательщиком.

Таким образом, можно сказать, что в налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. Устанавливая налоги, субъекты и объекты налогообложения, налоговые базы, ставки налогов, льготы и санкции, изменяя условия налогообложения, государство стимулирует предпринимательскую деятельность в одних направлениях и дестимулирует в других, исходя из общенациональных интересов. От успешного функционирования налоговой системы во многом зависит результативность применяемых экономических решений. Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно - правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. Налоговая политика государства отражает тип, цель и степень государственного вмешательства в экономику и изменяется в зависимости от ситуации в ней.

ГЛАВА 2. ОЦЕНКА СОВРЕМЕННОЙ НАЛОГОВОЙ СИСТЕМЫ РОССИИ

2.1 Анализ поступления основных налогов в бюджет Российской Федерации

Согласно Налоговому кодексу РФ (ст. 13-15) налоги и сборы в России подразделяются на федеральные, региональные и местные. Структуру налоговой системы РФ.

Федеральные налоги и сборы устанавливаются НК РФ и обязательны к уплате на всей территории Российской Федерации. В настоящее время к федеральным налогам и сборам относятся:

- налог на добавленную стоимость;

- акцизы;

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина.

Региональными налогами признаются налоги, которые установлены НК РФ и законами субъектов РФ о налогах и сборах и обязательны к уплате на территориях соответствующих субъектов РФ. В настоящее время к региональным налогам относятся:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

Местными налогами признаются налоги, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований. В настоящее время к местным налогам относятся:

- земельный налог;

- налог на имущество физических лиц.

Специальные налоговые режимы:

-система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

- упрощенная система налогообложения;

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

- система налогообложения при выполнении соглашений о разделе продукции.

Федеральные, региональные и местные налоги и сборы отменяются только НК РФ. Не могут устанавливаться федеральные, региональные и местные налоги и сборы, не предусмотренные НК РФ.

Налоговая система – это основанная на определенных принципах система урегулированных нормами права общественных отношений, складывающихся в связи с установлением и взиманием налогов и сборов. Важнейшей характеристикой налоговой системы является её эффективность. Налоговая система признается эффективной, если при некотором заданном объеме аккумулируемых государством средств: издержки налогового администрирования минимальны; искажающее действие налогов на поведение налогоплательщиков минимально. В качестве количественных характеристик эффективности налоговой системы можно использовать так экономические показатели, как налоговая нагрузка; соотношение прямых и косвенных налогов.

Налоговые поступления являются основным источником доходов любого современного государства, так как они позволяют обеспечивать обороноспособность страны, выплату заработной платы работникам бюджетной сферы, финансирование государственных программ, поддерживать правопорядок, а так же способствует постоянному социальному и экономическому росту страны.

Проведем анализ налоговой базы и поступления налогов в Федеральный бюджет.

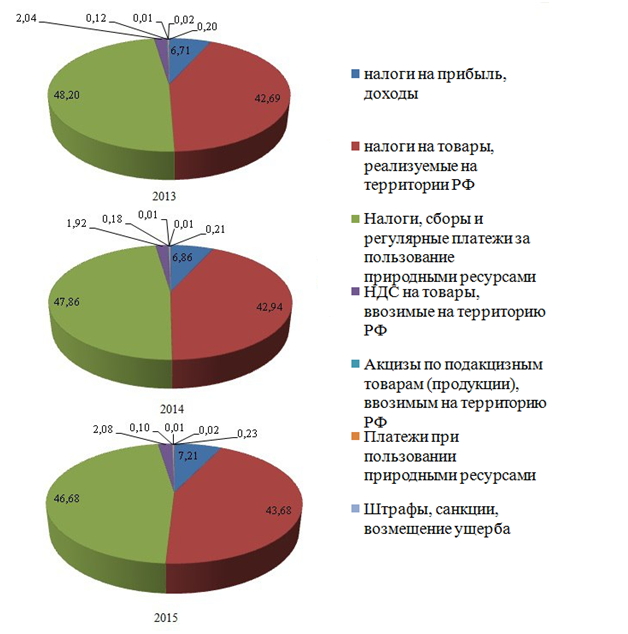

Рисунок 1. Структура налоговых поступлений в федеральный бюджет за 2015-2017гг.

Согласно представленным на рисунке данным, наибольшую долю в структуре поступлений в федеральный бюджет в течение рассматриваемого периода занимают поступления налогов и сборов за пользование природными ресурсами. Однако, удельный вес данного показателя несколько снизился за 2015-2017гг. Так, в 2015 году доля поступлений по данному виду налогов составляла 48,2%, тогда как в 2017 году уже 46,7% от общей сумы поступлений.

Значительный вес в структуре поступлений бюджет является налог на товары, реализуемые на территории РФ. Удельный вес данного вида налога практически не изменялся в течение анализируемого периода на уровне 42-43% от общего количества налоговых поступлений.

Третьим по величине поступлений бюджет является налог на прибыль, доходы, доля которого колеблется в пределах от 6,71% до 7,21%.

Перечислим виды налогов, поступления от которых являются незначительными:

- НДС на товары, ввозимые на территорию РФ (2,04 – 2,08);

- акцизы по подакцизным товарам (продукции), ввозимым на территорию РФ (0,12 – 0,10);

- платежи при пользовании природными ресурсами (0,01 в течение всего периода);

- штрафы, санкции, возмещение ущерба (0,02 в течение всего периода);

- прочие налоговые поступления (0,20 – 0,23).

Рассмотрим размеры задолженностей по данным видам налогов за период 2015-2017гг (таблица 2.1).

В течение всего анализируемого периода можно наблюдать изменение в размерах задолженности по всем видам налогов.

Таким образом, по представленным данным видно, что общий размер задолженности ежегодно увеличивается и максимальной величины достигает в 2017 году - 3 908,94 млн. руб.

Таблица 2.1. Задолженность в федеральный бюджет по видам налогов за 2015-2017 гг.

|

Вид налога |

Задолженность, млн. руб. |

||||

|

2015 |

2016 |

В % к 2015 |

2017 |

В % к 2016 |

|

|

всего |

3 023,30 |

3 279,13 |

108,46 |

3 908,94 |

119,21 |

|

налоги на прибыль, доходы |

1 576,33 |

1 759,42 |

111,61 |

2 136,75 |

121,45 |

|

налоги на товары, реализуемые на территории РФ |

532,2 |

544,61 |

102,33 |

632,39 |

116,12 |

|

НДС на товары, ввозимые на территорию РФ |

1,22 |

0,93 |

76,23 |

0,37 |

39,78 |

|

Акцизы по подакцизным товарам (продукции), ввозимым на территорию РФ |

0,23 |

0,03 |

13,04 |

0,02 |

66,67 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

28,77 |

16,67 |

57,94 |

55,27 |

331,55 |

|

Платежи при пользовании природными ресурсами |

0,85 |

0,88 |

103,53 |

0,96 |

109,09 |

|

Штрафы, санкции, возмещение ущерба |

1,13 |

1,26 |

111,50 |

1,29 |

102,38 |

|

Прочие налоговые поступления |

882,54 |

955,33 |

108,25 |

1 081,90 |

113,25 |

Таблица составлена авторами на основе данных источника [18].

Несмотря на то, что налоги на прибыль, доходы занимают незначительную часть в структуре бюджета, размер задолженности по данному виду налога является наибольшей среди остальных. Можно также отметить ежегодное увеличение задолженности: в 2016 году на 11,6%, а в 2017 году на 21, 5%.

В значениях задолженности по уплате налогов за пользованиями природными ресурсами наблюдается большая амплитуда: значение данного показателя в 2016 по отношению к 2015 году уменьшилось на 52%, однако, уже в 2017 году произошло резкое увеличение на 232%, что в абсолютном выражении составило 38,6 млн. руб.

Положительные тенденции наблюдаются в сборе таких видов налогов, как НДС на товары, ввозимые на территорию РФ и акцизы по подакцизным товарам (продукции), ввозимым на территорию РФ. Уменьшение величины задолженностей по налогам на добавленную стоимость составило 24% и 60% соответственно в 2016 и 2017 годах. В свою очередь уменьшение величины задолженностей по акцизам в 2016 и 2017 годах соответственно составило 87% и 33%.

Таким образом, можно отметить, что для Российской Федерации характерно наличие задолженностей по всем видам налогов, однако, нельзя говорить ежегодном росте данных значений. Возникновение налоговых задолженностей перед бюджетом объясняется в первую очередь ухудшением финансового состояния субъектов налогообложения в результате общего экономического кризиса в стране. Помимо этого, на образование и увеличение налоговой задолженности юридических лиц влияет растущий уровень налоговой нагрузки [13].

Несомненно, налоговая задолженность негативно влияет на экономику страны, так как не в полной мере обеспечивает бюджет финансовыми ресурсами и ограничивает государство в возможности выполнения социальных программ. Своевременный и жесткий контроль со стороны всех налоговых структур за деятельностью налогоплательщиков позволит снизить недоимки бюджета. При этом, особенное внимание должно уделяться проведению своевременных и принудительных взысканий задолженностей как налоговыми органами, так и судебными приставами.

Подводя итог, можно сказать, что проведение анализа налоговых поступлений является неотъемлемой частью планирования доходов и расходов бюджета. Тем не менее, для построения максимально точных прогнозов поступлений и рационального планирования статей бюджета необходимым является и анализ задолженностей по видам налогов. Качественно проведенная аналитическая работа позволит извлечь максимум выгоды их налоговых поступлений.

2.2 Особенности современной налоговой системы РФ

Перечислим основные особенности, характеризующие современную систему регулирования налогообложения в РФ:[10]

Первое. Налоговый кодекс РФ установил закрытый перечень налогов и сборов, который может быть изменен или дополнен только законом, принятым Федеральным Собранием. Второе. В главах, определяющих конкретные режимы налогообложения, представлены как отдельные самостоятельные налоги, так и группы налогов одинакового или близкого типа (например, акцизы (в главе «Акцизы», пошлины (в главе «Государственная пошлина»), налоги на отдельные виды доходов (в главе «Налог на доходы физических лиц»), и т.д.). При этом для целей классификации налогов применен административно-территориальный принцип (налога на уровне федерации, регионов и местных органов власти) – вместо экономического или фискально-правового.

Третье. С принятием Налогового кодекса приказы, инструкции и методические указания, издаваемые налоговыми органами, не относятся к актам законодательства о налогах и сборах, и для налогоплательщиком имеют не более, чем рекомендательную силу. Кроме того, с вхождением Федеральной налоговой службы в систему Министерства финансов РФ и функции по разъяснению законодательных актов по налогообложению также переданы финансовым органам.

Четвертое. Таможенные пошлины в РФ выведены из категории «налогов», их сбор (как и иных таможенных платежей) регулируется особым таможенным законодательством (Таможенный кодекс, закон о таможенном тарифе). Соответственно, и таможенные органы утратили статус налоговых органов (хотя в их функции по-прежнему вменяется взимание, кроме таможенных пошлин, также и таких налогов (при импорте товаров и услуг), как НДС и акцизы).

Пятое. Согласно новому Налоговому кодексу РФ у налоговых органов изъята функция сбора налогов (оставлена только функция контроля за уплатой налогов), налоговые платежи должны поступать непосредственно на бюджетные счета казначейства (или местных органов власти), хотя последние, и не наделены правами налоговых органов.

ГЛАВА 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ КАК ФАКТОР ЭКОНОМИЧЕСКОЙ СТАБИЛИЗАЦИИ СТРАНЫ

Решение проблемы стимулирующего влияния системы налогообложения на экономическую деятельность предприятий, развитие производства и экономическое развитие страны в целом являются в настоящее время одной из первоочередных задач государства.

Эффективное налогообложение, возможно, обеспечить путем гармоничного сочетания выбранного налогового механизма с целями и задачами, которые ставит перед собой государство при управлении экономикой страны. Рассуждая о проблемах современной налоговой системы РФ, прежде всего, стоит отметить проблему налогового администрирования – налоговая система РФ по-прежнему остается очень громоздкой, неэкономичной и малоэффективной. Большое количество налогов, сложные методики их расчета, наличие большого количества бюрократических процедур приводят к значительному увеличению трудоемкости, как налогового учета, так и налогового инспектирования.

Эффективность налогообложения определяется соотношением налоговых поступлений в бюджеты с общими затратами на сбор налогов, в том числе и в отношении к каждому конкретному налогу. Эффективность налогообложения заключается в следующем:

– для государства – в увеличении доходов бюджета за счет налоговых поступлений и развитии налогооблагаемой базы;

– для хозяйствующих субъектов – в получении максимально возможных доходов (прибыли) при минимизации налоговых платежей;

– для населения – в получении достаточных доходов для существования при уплате установленных налогов, за счет которых государство предоставляет необходимые социальные услуги.[11]

Общий объем налоговых и других платежей, администрируемых ФНС России, составил 734,2 млрд. рублей в 2017 году или 8,9% ВВП, что полностью соответствует показателю доходов, администрируемых ФНС России, в процентах ВВП в 2016 году. Доходы, администрируемые ФТС России, поступили по итогам января-марта 2017 года в объеме 655,0 млрд. рублей или 8,0% ВВП (11,3% ВВП в 2016 году). Доходы, администрируемые другими администраторами, за отчетный период 2017 года составили 340,7 млрд. рублей, или 4,1 % ВВП (1,6% ВВП).

К наиболее существенным факторам, оказавшим негативное влияние на доходы федерального бюджета, прежде всего, относится падение мировых цен на энергоносители на фоне снижения физобъемов добычи и экспорта нефти и газа.

Налоговый механизм является наиболее действенным и эффективным рычагом государственного регулирования. От того, насколько эффективной будет налоговая система государства, зависит и эффективность функционирования страны и народного хозяйства в целом.

Одним из важнейших направлений налоговой политики в долгосрочной перспективе является поддержание такого уровня налоговой нагрузки, который, с одной стороны, не создает препятствий для устойчивого экономического роста и, с другой стороны, - отвечает потребностям в бюджетных доходах для предоставления важнейших государственных услуг. Такой приоритет определен в Концепции долгосрочного социально-экономического развития РФ на период до 2020 года, которая была разработана Минэкономразвития и одобрена Распоряжением Правительства РФ от 17.11.2012 г. № 1662-р. В ней определено, что основным стратегическим направлением в сфере налоговой политики является усиление стимулирующего влияния налоговой системы на развитие экономики при одновременном выполнении фискальной функции.

Совершенствование акцизного налогообложения

В ближайшее время планируется внести ряд поправок, направленных на уточнение действующего порядка налогообложения с целью повышения его эффективности, а именно:

- установить единую дату уплаты акцизов по всем видам подакцизных товаров - не позднее 25-го числа месяца, следующего за отчетным месяцем;

- уточнить действующий порядок исчисления и уплаты акцизов, указав, что суммы акциза, уплаченные при приобретении подакцизных товаров, использованных в качестве сырья, принимаются к вычету только в том случае, если использование этого сырья предусмотрено ГОСТ, рецептурами и другой нормативно-технической документацией, согласованной с соответствующим федеральным органом исполнительной власти;

- уточнить нормы, регламентирующие представление банковской гарантии (поручительства банка), при осуществлении налогоплательщиками реализации подакцизных товаров на экспорт;

- уточнить порядок возмещения (путем зачета или возврата) суммы превышения налоговых вычетов над исчисленной суммой акциза, а также порядок возмещения акцизов (подтверждения правомерности освобождения от уплаты акцизов) при экспорте подакцизных товаров;

- осуществлять ежегодную индексацию ставок акцизов с учетом реально складывающейся экономической ситуации.

Налог на доходы физических лиц

В плановом периоде в порядок налогообложения доходов физических лиц (НДФЛ) предполагается внести следующие изменения:

- предполагается упрощение порядка заполнения налоговой декларации;

- в целях соответствия текущей экономической ситуации требуется индексация предельных размеров суточных, облагаемых НДФЛ, в соответствии с прогнозным значением инфляции, а также курса рубля к основным мировым валютам;

- в среднесрочной перспективе необходимо уточнить определение налогового резидентства физических лиц, целесообразно предоставление возможности определения налогового резидентства на основании центра жизненных интересов физического лица;

- в рамках концепции создания в РФ международного финансового центра предполагается внести целый ряд изменений в законодательство о налогах и сборах в части уплаты НДФЛ, направленных на оптимизацию порядка налогообложения при совершении операций с ценными бумагами и финансовыми инструментами срочных сделок, в частности:

Урегулирование вопросов налогообложения организаций, осуществляющих строительство транспортной, коммунальной и социальной инфраструктуры, а также инженерных сетей

Проблемы налогообложения организаций, которые в рамках реализации проектов по строительству жилья, нежилых помещений также осуществляют строительство объектов транспортной, коммунальной, социальной инфраструктуры, инженерных сетей, возникают вследствие того, что в соответствии с законодательством указанные объекты должны находиться в собственности муниципальных властей либо эксплуатирующих организаций. В этой связи обязательства организаций-застройщиков возникают вследствие обременений, сопровождающих получение этими организациями разрешений на строительство. Для российской налоговой системы характерен приоритет в распределении налогового бремени косвенных налогов. Таким образом, необходимо добиваться эффективности налоговой системы, так как она является необходимым условием устойчивости экономических систем как на уровне отдельных субъектов хозяйствования, регионов, так и на уровне РФ в целом.

ЗАКЛЮЧЕНИЕ

Исходя из проделанной работы, можно сделать следующие выводы:

Налоги – законодательно установленные государством в одностороннем порядке обязательные денежные платежи в бюджет, производимые в определенных размерах носящие безвозвратный и безвозмездный характер. Экономическое содержание налогов состоит в том, что они представляют собой часть производственных отношений по изъятию определенной доли национального дохода у субъектов хозяйствования, граждан, которая аккумулируется государством для осуществления своих функций и задач. Налоговая система – это система экономико-правовых отношений между государством и хозяйствующими субъектами, возникающих по поводу формирования доходной части государственного бюджета путём отчуждения части дохода собственника, посредством системы законодательно установленных налогов и сборов и других обязательных платежей, исчисление, уплата и контроль за поступлением которых осуществляются по единой методологии налогообложения, разработанной в данном обществе. Цель налоговой системы: создание условий для эффективных воспроизводственных процессов в народном хозяйстве РФ, создание предпосылок для решения социальных проблем; создание условий для осуществления внешнеэкономической деятельности и т.д. Роль системы налогообложения - проявляется при перераспределении совокупного дохода общества (корпоративных и индивидуальных доходов) через функции системы налогообложения.

В среднесрочной перспективе будет проведено дальнейшее реформирование налоговой системы России, направленное на модернизацию российской экономики и обеспечение необходимого уровня доходов бюджетной системы. Налоговый механизм является наиболее действенным и эффективным рычагом государственного регулирования. От того, насколько эффективной будет налоговая система государства, зависит и эффективность функционирования страны и народного хозяйства в целом.

СПИСОК ЛИТЕРАТУРЫ

- Конституция Российской Федерации (с учетом поправок, внесенных Законами Российской Федерации о поправках к Конституции Российской Федерации от 21.07.2017 N 11-ФКЗ) Консультант Плюс: комп. справ.правовая система [Электронный ресурс] / Компания «Консультант Плюс». – Электрон.дан. – [М.]. – URL: http://www.consultant.ru/document/cons_doc_LAW_17819/

- Бюджетный кодекс Российской Федерации от 31.07.1998 №145-ФЗ (ред. от 28.03.2017) // Консультант Плюс: комп. справ.правовая система [Электронный ресурс] / Компания «Консультант Плюс». – Электрон.дан. – [М.]. – URL: http://www.consultant.ru/document/cons_doc_LAW_17819/

- Налоговый кодекс Российской Федерации (часть 1) от 31 июля 1998 года N 146-ФЗ (ред. от 28.12.2017) // Консультант Плюс: комп. справ.правовая система [Электронный ресурс] / Компания «Консультант Плюс». – Электрон.дан. – [М.]. – URL: http://www.consultant.ru/document/cons_doc_LAW_17819/

- Распоряжение Правительства РФ от 17.11.2008 N 1662-р (ред. от 10.02.2017)"О Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года" (вместе с "Концепцией долгосрочного социально-экономического развития Российской Федерации на период до 2020 года") [Электронный ресурс] / Компания «Консультант Плюс». – Электрон.дан. – [М.]. – URL: http://www.consultant.ru/document/cons_doc_LAW_17819/

- Александров. И.М. Налоги и налогообложение [Текст]: учебник/И.М. Алнксандор.- М.: ИНФРА-М, 2016. – 637 с.

- Анализ налоговой реформы в России [Текст] // Инвестиции в России. – 2017. - № 4. – с. 48

- Абрамов, М.Д. Кризис и налоги [Текст]/ М.Д. Абрамов // ЭКО.- 2017.- № 12.- С. 14-24.

- Абрамов, М.Д. Вопросы совершенствования налоговой системы России [Текст]/М.Д. Абрамов// Налоговые споры: Теория и практика. - 2016.- № 9.- С. 51

- Боброва, А.В. Концептуальная модель структуры налоговой системы [Текст]/А.В. Боброва// Экономическая наука современной России. – 2017. - № 2. – с. 21-32

- Булатова, Ю. И. Формирование финансового потенциала инвестиционной деятельности субъекта Российской Федерации: автореф. дис. канд. экон. наук [Текст]/ Ю.И. Булатова. - Оренбург, 2011. - 21 с.

- Григорьев, К.С. Эффективность налоговой системы РФ на современном этапе [Текст]/ К.С. Григорьев // Экономика.- 2016.- № 4.- С. 16-18.

- Дубов, В.В. Действующая налоговая система и пути ее совершенствования [Текст]/В.В. Дубов// Финансы.-2016.- № 7. - С.6.

- Жалонкина, И. Ю. Анализ основных причин образования налоговой задолженности по СФО на современном этапе [Текст]/И.Ю. Жалонкина// Проблемы современной экономики. - 2011. - С. 71-73.

- Ковалевский, А.А., Шагинян, С.Г. Эффективная налоговая система как механизм контроля и регулирования естественных монополий [Текст]/А.А. Ковалевский, С.Г. Шагинян// Юридический вестник. - Ростов-на-Дону, 2017. - № 1. - с.14-18

- Коптева, Е. В. Оценка и анализ показателей эффективности налоговой системы Российской Федерации [Текст]/Е.В. Коптева // Молодой ученый. — 2017. — №21.1. — С. 125-129.

- Лыкова, Л.Н. Налоговая система России: общее и особенное[Текст]: учебное пособие/Л.Н. Лыкова. - М.: Наука, 2017. - 444 с.

- Мамрукова, О.И. Налоги и налогообложение[Текст]: учебное пособие/О.И. Мамрукова.- М.: Финансы и статистика, 2017. – 376 с.

- Манасуева, А. А., Аманжурова Д. М. Анализ поступлений налогов в федеральный бюджет Российской Федерации за 2015-2017гг. // Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ: сб. ст. по мат. XLIV междунар. студ. науч.-практ. конф. [Электронный ресурс]. Режим доступа: http://sibac.info/archive/economy/7(44).pdf (дата обращения: 11.04.2017)

- Данные по формам статистической налоговой отчетности [Электронный ресурс]. Режим доступа: https://www.nalog.ru/rn78/related_activities/statistics_and_analytics/fo/

-

Мамрукова, О.И. Налоги и налогообложение: учебное пособие – М.: Финансы и статистика, 2017. – с. 26 ↑

-

Налоги и налогообложение[Текст]:Учеб. пособие / Под ред. Б.Х.Алиева. – М.:Финансы и статистика, 2016. – с.41 ↑

-

Александров И.М. Налоги и налогообложение[Текст]: учебник/И.М. Александров .- М.: ИНФРА-М, 2016. – 37 с. ↑

-

Майбуров, И.А. Налоги и налогообложение[Текст]: учебник/И.А. Майбуров.- СПб.: Питер, 2016 – с. 55 ↑

-

Вещунова, Н.Л. Налоги Российской Федерации. – СПб.:Питер, 2017.. – С.25 ↑

-

Налоги и налогообложение[Текст]: Учебное пособие / Под ред. Л.П.Окунева. – М.: Финансы, ЮНИТИ, 2016 ↑

-

Черник, Д.Г. Основы налоговой системы[Текст]: Учебное пособие/Д.Г. Черник. - М.: ЮНИТИ-2007. ↑

-

Лыкова, Л.Н. Налоговая система России: общее и особенное. - М.: Наука, 2017. - С.10. ↑

-

Перов А.В. Налоги и налогообложение[Текст]: учебное пособие/А.В. Перов. – М.: Юрайт-Издат, 2017. – с. 89 ↑

-

Налоги и налогообложение. Актуальные проблемы налоговой политики и налогового администрирования. – Курс лекций [Текст]: Учебное пособие. 2017.- С 98-99. ↑

-

Григорьев, К. С. Эффективность налоговой системы РФ на современном этапе[Текст]/ К.С. Григорьев// Экономика.- 2016.- №4.- С. 16-18 ↑

- Общая характеристика проекта

- Автоматизация учета выпуска готовой продукции

- Устройство персонального компьютера (История создания компьютера)

- Роль мотивации в поведении организации (Сущность и значение мотивации труда персонала)

- Роль педагога в формировании учебной деятельности младшего школьника.

- Право собственности юридических лиц (Право собственности отдельных видов юридических лиц)

- Распределение и использование прибыли как источник экономического роста предприятий (Прибыль: сущность, функции, роль и виды)

- Моделирование предметной области «Учет товаров»

- Классификация языков программирования. Критерии выбора среды и языка разработки программ (Парадигмы программирования)

- Продажи в среде 1С:Предприятие 8.3

- изучение объектно–ориентированной методологии и технологии программирования на примере языка Object Pascal

- Налоговый учет по налогу на имущество организаций»