Налоговая система РФ как фактор экономической стабилизации (Понятие налоговой системы)

Содержание:

Введение

На современном этапе трансформации экономической системы Российской Федерации существенным условием ее целостности и стабильности является результативное функционирование ее подсистем, в том числе и налоговой системы. Налоговая система - это совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке и используемых государством для централизации части национального дохода в бюджетах всех уровней с последующим перераспределением в интересах государства.

Выбранная мною тема – «Налоговая система РФ как фактор экономической стабилизации» – сложна, занимательна и в то же время важна, так как обеспечение развития экономики, решение общественных проблем требуют от государства использовать весь арсенал существующих у него методов воздействия на экономику. Первоочередным инструментом государства в реализации поставленных целей является налоговая политика. Можно сказать, что налоговая политика влияет практически на все социально-экономические сферы страны и неразрывно связана со многими элементами государственного управления, такими, как кредитно-денежная политика, ценообразование, структурная реформа экономики, торгово-промышленная политика и многие другие. Управляя налоговой политикой, государство стимулирует экономическое развитие или сдерживает его. Но все-таки, главным направлением налоговой политики является обеспечение экономического роста. Собственно с экономическим ростом связываются показатели развития производства и его эффективности, возможности повышения материального уровня и качества жизни. Формы и методы налоговой политики, в основном, определяются политическим строем, национальными интересами и целями, административно территориальным устройством, отсутствием или наличием и характером взаимодействия разных форм собственности и некоторыми другими положениями. От того, сколько будет собрано налогов, зависит благополучие страны, региона, конкретного города. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия. Эффективная налоговая система должна отражать и учитывать ряд интересов: государственных – всех уровней бюджетной системы, частных – граждан-инвесторов, общеэкономических – инвестиционных компаний и фондов, профессиональных участников рынка ценных бумаг, всех субъектов хозяйственной деятельности. На нынешнем этапе трансформации экономической системы России важным условием ее целостности и стабильности является эффективное функционирование ее подсистем, в том числе и налоговой системы.

Объектом моего исследования является - совокупность налоговых отношений с точки зрения количественных и качественных характеристик.

Предметом исследования - анализ налоговой системы во взаимосвязи с актуальными проблемами экономики.

Основная цель данной курсовой работы - анализ налоговой системы Российской Федерации как фактора экономической стабилизации.

Для достижения этой цели мною были поставлены следующие задачи:

1. Рассмотреть основные принципы построения налоговой системы;

2. Показать сущность, функции и принципы налогов;

3. Дать характеристику налоговой системе Российской Федерации на современном этапе;

4. Раскрыть сущность налогового регулирования российской экономики;

5. Рассмотреть стабильность налоговой системы и показать её влияние на экономику.

Глава 1. Характеристика и организационные принципы налоговой системы

1.1. Понятие налоговой системы

Налоги ведут свое происхождение с древнейших времен, но значительную роль в бюджете государства они приобрели в XV-XVII веках.

Источником налогов поступает вновь созданная стоимость национального дохода, который приобретает специфические формы.

Налоги - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.[1]

Налоговая система - совокупность предусмотренных налогов и обязательных платежей, взимаемых в государстве, а также принципов, форм и методов установления, изменения, отмены, уплаты, взимания, контроля. [2]

Общие принципы построения налоговой системы представлены через элементы налога.

Элементы налога:

- Налогоплательщики (организации, физические лица).

- Объект налогообложения – это объект, подлежащий налогообложению (прибыль, доход, выручка).

- Налоговая база – это стоимостная или физическая характеристика объекта налогообложения. Налоговая база составляет только та часть объекта налогообложения, которая применятся ставка.

- Налоговая ставка – это величина налога на единицу измерения налоговой базы.

- Налоговый период – календарный год или другой период времени, по окончании которого определяется налоговая база, исчисляется сумма налога, уплачивается налог на счета федерального казначейства и представляется налоговой декларацией в налоговые органы.

- Налоговые льготы – это полное или частичное освобождение от уплаты налога в соответствии с законодательством.

Налоговую систему РФ можно определить, как совокупность всех налогов и сборов, принятых в России, а также администраторов налогов и сборов (государственных органов) и их плательщиков.

Структура российской системы налогов имеет ввиду комплексное взаимодействие всех ее составляющих элементов: налогов и сборов, плательщиков, правовой основы и государственных органов.

Структура налоговой системы Российской Федерации имеет 3 уровня

Таблица 1

Структура налоговой системы

Уровень налога определяет надлежащий уровень бюджета, зачислению в который он подлежит.

Так как налоговая система Российской Федерации имеет трехуровневую структуру, законодательная база о налогах и сборах также делится на 3 уровня:

- Федеральное законодательство — это высший уровень законодательной базы. Он действует на всей территории страны. Подзаконные и другие нормативно-правовые акты не должны противоречить ему. К этой категории относятся Конституция РФ, обе части Налогового кодекса РФ, федеральные законы, которые согласованы с положениями НК РФ, указы Президента РФ, постановления Правительства РФ.

- Региональное законодательство включает в себя законы субъектов РФ по налогообложению в определенном регионе нашей страны.

- Местное законодательство состоит из нормативно-правовых актов, которые принимаются представительными органами местного самоуправления.

Кроме того, на основании НК РФ Минфин РФ и ФНС РФ разрабатывают приказы, разъяснения, пояснения, письма и другие подобные документы. Они нужны для конкретизации положений и статей НК РФ и других федеральных законов РФ в области налогообложения. Такие документы разъясняют малопонятные с точки зрения налогоплательщиков ситуации, и могут составляться на основании их обращений.

Налоговая система России предполагает комплексное взаимодействие всех элементов, образующих ее структуру. К элементам налоговой системы РФ относятся: налоги и сборы, плательщики, нормативно-правовая база и органы государственной власти в налоговой сфере.

Структура системы Российской Федерации в области налогообложения имеет 3 уровня: федеральный, региональный и местный. На каждом из этих уровней принимаются соответствующие законодательные акты, не противоречащие положениям Налогового кодекса и Конституции РФ.

1.2. Функции и виды налогов

Функции налогов являются проявлением сущности налогов, способом выражения их свойств. Функции налогов показывают, как их социальная цель реализуется как инструмент распределения и перераспределения государственных доходов. Выделяют четыре функции налогов. [12, c.269].

Таблица 2

Функции налогов

Фискальная. Изъятие части доходов предприятий и граждан, для содержания государственного аппарата, обороны станы и той части непроизводственной сферы, которая не имеет личных источников доходов (примером могут быть следующие культурные учреждения - библиотеки, архивы и др.). Либо они недостаточны для обеспечения необходимого уровня развития - фундаментальная наука, театры, музеи и многие учебные заведения и т.п.

Указанное разграничение функций налоговой системы носит условный характер, так как все они переплетаются и осуществляются одновременно. Функции налогов взаимосвязаны и взаимозависимы, причем ни одна из них не должна развиваться в ущерб другой. В период становления буржуазного общества налоги в основном выполняли фискальную функцию. Тем не менее, во второй половине 1930-х гг. на Западе возникает тенденция использования налогов в качестве средства регулирования экономики и обеспечения стабильности экономического роста. С середины XX века регулирующая функция налогов получает всеобщее признание и обширное применение. [18. c. 318].

Распределительная, или, точнее, перераспределительная функция. За счет налогов в государственном бюджете средства, которые расходуются на решение национальных экономических проблем, концентрируются как в сфере производства, так и в социальных вопросах, на финансирование крупных межсекторальных и комплексных программ - научных, технических, экономических и т.д.

С помощью налогов государство перераспределяет часть прибыли компаний и предпринимателей, доходы граждан, направляя ее на развитие промышленной и социальной инфраструктуры, инвестиций и капиталоемких отраслей с продолжительными периодами возврата: железные и автомобильные дороги, добывающие отрасли, электростанции и т. д.

Перераспределительная функция налоговой системы носит ярко выраженный социальный характер. Правильно построенная налоговая система позволяет придать рыночной экономике социальную направленность, как это было сделано в Германии, Швеции и многих других странах. Это достигается за счет установления прогрессивных налоговых ставок, выделения существенной части бюджета на общественные нужды населения, полного или частичного освобождения от налогов граждан, нуждающихся в социальной защите.

Стимулирующая

С помощью налогов, льгот и санкций государство стимулирует технический прогресс, увеличение количества рабочих мест, капитальные вложения в расширение производства и т.д. Стимулирование технического прогресса за счет налогов проявляется в том, что сумма прибыли, направленная на техническое перевооружение, реконструкцию, расширение производства товаров народного потребления, оборудования для производства продуктов питания и некоторых других, освобождается от налогообложения. [17, c. 544].

Контрольная

Данная функция предназначена создавать предпосылки для соблюдения пропорций стоимостей в процессе образования и последующего распределения доходов всевозможных экономических субъектов. Благодаря ей удается ясно оценить эффективность налогового канала, а также налогового "пресса" на население. Возможно, обнаружить необходимость внесения изменений в налоговую политику.

Контрольная функция налогов разрешает государству отслеживать своевременность, полноту поступления в государственный бюджет денежных средств. При сборе она также помогает отслеживать, сравнивать их величины. [14, c.15].

Пример контрольной функции налогов происходит оценка поступивших денежных сумм от физических лиц или организаций. Следующим этапом - количественное сопоставление показателей по доходам с государственными потребностями в финансовых ресурсах. В последующем на основании данных оценивается результативность созданной налоговой системы, обеспечивается контроль за финансовыми потоками и разными видами деятельности граждан. Эта функция позволяет также выявить необходимость коррекции НК и бюджетной политики государства в целом.

Таким образом, развитие рыночной экономики регулируется финансово-экономическими методами - путем применения хорошо функционирующей системы налогообложения, маневрирования ссудного капитала и процентных ставок, выделения капиталовложений и субсидий из бюджета, государственных закупок и реализации национальных экономических программ и т.д. Центральное место в этом комплексе экономических методов занимают налоги.

Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению злободневных для общества проблем.

Виды налогов

Налоги бывают двух видов.

Таблица 3

Виды налогов

Первый вид — налоги на доходы и имущество:

подоходный налог и налог на прибыль корпораций (фирм);

на социальное страхование и на фонд заработной платы и рабочую силу (так называемые социальные налоги, социальные взносы);

поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость;

налог на перевод прибыли и капиталов за рубеж и другие.

Они взимаются с конкретного физического или юридического лица, их называют прямыми налогами. [10, c. 148].

Второй вид — налоги на товары и услуги:

налог с оборота — в большинстве развитых стран заменен налогом на добавленную стоимость;

акцизы (налоги, прямо включаемые в цену товара или услуги); на наследство;

на сделки с недвижимостью и ценными бумагами и другие.

Это косвенные налоги. Они частично или полностью переносятся на цену товара или услуги. [13, c.496].

Прямые налоги трудно перенести на потребителя. Из них легче всего дело обстоит с налогами на землю и на другую недвижимость: они включаются в арендную и квартирную плату, цену сельскохозяйственной продукции. Косвенные налоги переносятся на конечного потребителя в зависимости от степени эластичности спроса на товары и услуги, облагаемые этими налогами. Чем менее эластичен спрос, тем больше налогов уходит на потребителя. Чем менее гибкое предложение, тем меньше налогов уходит на потребителя и тем выше оплата за счет прибыли. В долгосрочном плане эластичность предложения растет, и на потребителя перекладывается все большая часть косвенных налогов. Если эластичность спроса высока, увеличение косвенных налогов может привести к сокращению потребления, а если эластичность предложения высока, это может привести к снижению чистой прибыли, что приводит к сокращению инвестиций или переполнению капитала в других сферах деятельности. [11, c.58]

В зависимости от использования, налоги делятся на общие и специфические. Общие налоги применяют на финансирование текущих и капитальных расходов государственного и местных бюджетов без закрепления за каким либо определенным видом расходов. Специфические налоги имеют целевое назначение (например, отчисления на социальное страхование или отчисления на дорожные фонды).

1.3. Виды налоговой системы и способы взимания налогов

Существуют два вида налоговой системы — шедyлярная и глобальная. В шедyлярной налоговой системе весь доход, получаемый налогоплательщиком, делится на части — шедyлы. Каждая из этих частей облагается налогом особым образом. Для разных шедyл могут быть установлены различные ставки, льготы и другие элементы налога, перечисленные выше. [16, c. 106].

В глобальной налоговой системе все доходы физических и юридических лиц облагаются одинаково. Такая система облегчает расчет налогов и упрощает планирование финансового результата для предпринимателей. Глобальная налоговая система широко применяется в Западных государствах.

Способы взимания налогов

Налоги могут взиматься следующими способами:

1) кадастровый - когда объект налога дифференцируется на группы по определенному признаку. Список этих групп и их признаков заносится в специальные справочники. Каждая группа имеет индивидуальную налоговую ставку. Этот метод характерен тем, что сумма налога не зависит от доходности объекта.

Примером такого налога является налог на владельцев транспортных средств. Плата взимается по фиксированной ставке от мощности транспортного средства, независимо от того, используется ли транспортное средство или простаивает.

2) На основе декларации.

Декларация - документ, в котором плательщик налога приводит расчет дохода и налога с него. Особенностью этого метода является то, что налог уплачивается после получения дохода и лицом, получающим доход. Примером может служить налог на прибыль.

3) У источника.

Этот налог вносится лицом выплачивающим доход. Поэтому оплата налога производится до получения дохода, причем получатель дохода получает его уменьшенным на сумму налога.

Например, подоходный налог с физического лица. Этот налог оплачивается компанией или организацией, в которой работает человек. Это означает, что перед выплатой заработной платы, например, сумма налога вычитается из нее и перечисляется в бюджет. Оставшаяся сумма выплачивается работнику. [4, c. 318].

Существуют два вида налоговой системы: шедyлярная и глобальная [5, c.439].

В шедyлярной налоговой системе весь доход, получаемый налогоплательщиком, делится на части - шедyлы. Каждая из этих частей специально облагается налогом. Различные ставки, льготы и другие налоговые статьи, перечисленные выше, могут быть установлены для разных шедул.

В глобальной налоговой системе все доходы физических и юридических лиц облагаются налогом в равной степени. Такая система облегчает расчет налогов и упрощает планирование финансовых результатов для предпринимателей. Глобальная налоговая система широко применяется в Западных государствах.

1.4. Налоговые ставки

Налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы.

Налоговая ставка является одним из основных элементов налога и одним из обязательных критериев подсчета налога наряду с объектом налогообложения, налоговой базой, налоговым периодом, порядком начисления суммы налога и пр.[15, c. 342].

Представим в таблице перечень федеральных, региональных и местных налогов, действующих в Российской Федерации, с указанием статей НК РФ, которыми определены налоговые ставки в отношении данных налогов.

Таблица 3

Перечень налогов, действующих в Российской Федерации

|

Наименование налога |

Вид налога |

Статья НК РФ |

|---|---|---|

|

НДС |

Федеральный |

ст. 164 НК РФ |

|

НДФЛ |

ст. 224 НК РФ |

|

|

Налог на прибыль организаций |

ст. 284 НК РФ |

|

|

Налог на добычу полезных ископаемых |

ст. 342 НК РФ |

|

|

Водный налог |

ст. 333.12 НК РФ |

|

|

Акцизы |

ст. 193 НК РФ |

|

|

ЕСХН |

ст. 346.8 НК РФ |

|

|

УСН |

ст. 346.20 НК РФ |

|

|

ЕНВД |

ст. 346.31 НК РФ |

|

|

ПСН |

ст. 346.50 НК РФ |

|

|

Налог на имущество организаций |

Региональный |

ст. 380 НК РФ |

|

Налог на игорный бизнес |

Ст. 369 НК РФ |

|

|

Транспортный налог |

ст. 361 НК РФ |

|

|

Земельный налог |

Местный |

ст. 394 НК РФ |

|

Налог на имущество физических лиц |

ст. 406 НК РФ |

Налоговые ставки по федеральным налогам устанавливаются Налоговым Кодексом РФ, а по региональным и местным налогам —законами субъектов Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований в пределах тех ограничений, которые установлены НК РФ.

Региональные (местные) власти могут быть наделены правом увеличивать или уменьшать в определенных пределах установленные НК РФ ставки региональных (местных) налогов. Кроме того, НК РФ может предусматривать, что в той части, в которой федеральный налог зачисляется в бюджет субъектов РФ, налоговая ставка законами соответствующего субъекта также может быть понижена.

Основные виды налоговых ставок

По способу начисления налоговые ставки бывают четырех видов: твердые, пропорциональные, прогрессивные и регрессивные. [20, c. 158].

Твёрдые налоговые ставки устанавливаются в абсолютной сумме на единицу (иногда весь объект) обложения независимо от размеров налоговой базы (например, транспортный налог). Такую ставку еще называют реальным налогом.

Твердые ставки довольно просты с точки зрения исчисления налогоплательщиком и контроля со стороны налоговых органов. Показанные ставки используются в тех случаях, когда налоговой базой является любая количественная характеристика объекта налогообложения, за исключением функции затрат. Однако, значительным недостатком таких ставок является то, что в условиях инфляции необходимо периодически повышать эту ставку, чтобы поддерживать надлежащий уровень изъятия имущества в форме налога.

Пропорциональная налоговая ставка выражается в определенном проценте от налогооблагаемой базы свободно от ее объема (например, налог на прибыль, НДС, налог на имущество). [3]

Примером пропорциональной налоговой ставки является налоговая ставка налога на доходы физических лиц, которая составляет 13 процентов.

Пропорциональные ставки используются в тех случаях, когда в качестве налоговой базы применяют стоимостные характеристики объекта налогообложения. Ставки достаточно универсальны. Хотя они и придерживаются единой государственной налоговой политики, они не требуют индексации.

Прогрессивная налоговая ставка возрастает по мере увеличения роста налоговой базы. [24]

Есть два типа прогрессивной ставки: простая и сложная.

При простой прогрессии величина ставки растет при увеличении налоговой базы для всей суммы дохода.

При сложной прогрессии налогооблагаемая база делится на части, на каждую из которых начисляется налог по собственной ставке. При этом ставка повышается не для всего дохода, а лишь его части, которая увеличилась относительно предыдущего налогового периода.

Регрессивная налоговая ставка уменьшается по мере увеличения роста налоговой базы. Регрессивные налоговые ставки необходимы тогда, когда государство старается стимулировать подобный рост.

Налоговая ставка, выраженная в процентах к доходу плательщика, называется налоговой квотой. [23]

1.5. Система налогообложения в России

В законе Российской Федерации от 27 декабря 1991 г. N2118-1 "Об основах налоговой системы в Российской Федерации" дается следующее понятие налога: "Под налогом, сбором, пошлиной и другим платежом понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определенных законодательными актами". В этом же законе дается определение и налоговой системы: "Совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке, образуют налоговую систему". Закон определяет и круг налогоплательщиков: "Плательщиками налогов являются юридические лица, другие категории плательщиков и физические лица, на которых в соответствии с законодательными актами возложена обязанность уплачивать налоги." [6, c.25]

В дополнение ко всему следует выделить объекты налогообложения, льготы по налогам согласно закону. "Объектами налогообложения являются доходы (прибыль), стоимость отдельных товаров, отдельные виды деятельности налогоплательщика, операции с ценными бумагами, пользование природными ресурсами, имущества юридических и физических лиц, передача имущества, добавленная стоимость продукции, работ и услуг и другие объекты, установленные законодательными актами."

По налогам могут устанавливаться в порядке и на условиях, законодательными актами, следующие льготы:

- необлагаемый минимум объекта налога;

- изъятие из обложения определенных элементов объекта налога;

- освобождение от уплаты налога отдельных лиц или категории плательщиков;

- понижение налоговых ставок;

- вычет из налогового оклада (налогового платежа за расчетный период);

- целевые налоговые льготы, включая налоговые кредиты (отсрочку взимания налогов);

- прочие налоговые льготы."

Налоговая система России построена на общих принципах для всех предпринимателей и компаний, независимо от ведомственной подчиненности, форм собственности и правовой формы компании. Главными принципами являются:

- равнонапряженность налогового изъятия;

- однократность налогообложения, недопущение двойного обложения;

- стабильность, гибкость, простота, доступность, определенность;

- заблаговременность установления ставок и правил исчисления налога и его уплаты.

Во главе налоговой системы стоит Государственная налоговая служба РФ, которая входит в систему центральных органов государственного управление России, подчиняется Президенту РФ и Правительству РФ и возглавляется руководителем в ранге министра. Одной из основных задач Государственной налоговой службы Российской Федерации является контроль за соблюдением налогового законодательства, точности их исчисления, полноты и своевременности уплаты государственных налогов и других платежей, установленных право в соответствующих бюджетах.[21, c.3]

Глава 2. Налоговые проблемы экономического роста в России

2.1. Измерения воздействия налоговой политики на экономический рост

Главным направлением налоговой политики является обеспечение экономического роста. Именно экономический рост связан с показателями развития производства и его эффективности, возможностью повышения материального стандарта и качества жизни.

Трансформация уровня налогообложения и государственных расходов в целях воздействия на экономическое развитие страны называется фискальной (бюджетно-налоговой) политикой государства.

Основой фискальной политики государства являются следующие положения.

Рост государственных расходов увеличивает совокупный спрос и, значит, ведет к расширению объема выпуска продукции, увеличению доходов, снижению безработицы. Тем не менее, все это справедливо только в том случае, если источником роста государственных расходов является сознательно планируемый бюджетный дефицит, а прирост государственных расходов финансируется не за счет увеличения налоговых платежей.

Снижение государственных расходов вызывает противоположную реакцию: падение производства и доходов, рост безработицы. Влияние государственных расходов на равновесный ВНП.

Фокус налогов на производство, доходы и занятость противоположен государственным расходам. Снижение налогов увеличивает располагаемый доход и потребление. Рост потребления вызывает расширение совокупного спроса, что в краткосрочной перспективе (в случае постоянных цен) стимулирует рост производства, доходов и снижает безработицу. Со временем, однако, когда ВНП достигнет своего потенциального уровня, рост совокупного спроса приведет к повышению цен. [8, c.105]

Повышение налогов снижает располагаемый доход, потребление и приводит к сокращению совокупного спроса, объема выпуска, доходов и занятости.

Рассмотрим, как изменится потребление (С), если правительство взимает:

- аккордные налоги, не зависящие от уровня доходов.

- налоги, величина которых зависит от уровня дохода.

Введение аккордного налога (T) снижает личный доход (Y) до уровня располагаемого (Y-T). Уменьшение дохода приводит к сокращению потребления:

=+МРС х (Y-T) (1)

Где,С1 - уровень потребления до введения налога;

С2 - уровень потребления после введения налога;

С0 - уровень потребления при нулевом доходе;

МРС - предельная склонность к потреблению;

Y - доход;

Т - налог.

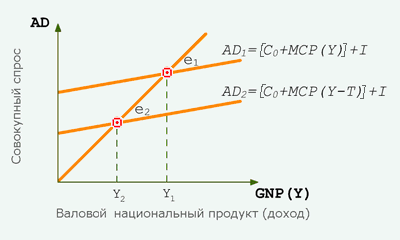

Следовательно, введение налога, отражается на величине потребления, совокупном спросе и опосредованно на равновесном ВНП. Влияние введения налога на равновесный ВНП представлено на рис.1

Рис. 1 - Влияние увеличения налогов на объем производства (ВНП)

Сначала, когда совокупные расходы (АD1) включали потребление на уровне С0 + МРС (Y) и инвестиции (I), экономика находилась в состоянии равновесия при ВНП, равном Y1. Введение налога (Т) снижает потребление до уровня С0 + МРС х (Y - Т), что ведет к сокращению совокупных расходов до АD2. В результате равновесный объем производства сокращается до уровня Y2.

Снижение налогов вызовет противоположный эффект - объем производства будет увеличиваться.

Схоже государственным закупкам, налоги обладают множительным, мультипликационным эффектом - если налоговые отчисления сократятся (увеличатся) на величину, то равновесный ВНП изменится на большую величину.

Налоговый мультипликатор (MRT) - это коэффициент, показывающий, на сколько сократится или увеличится равновесный ВНП при увеличении или уменьшении налоговых платежей.

Налоги, изменяя величину располагаемого дохода, влияют как на потребление, так и на сбережение, следовательно изменение ВНП в результате введения или изменения величины налогов зависит от соотношения, в котором прирост дохода распадается на потребление и сбережение.[7, c.69]

Отсюда: налоговый мультипликатор равен отношению предельной склонности к потреблению(MPC) к предельной склонности к сбережениям(MPS):

= (2)

В случае, если речь идет о пропорциональных налогах, значение мультипликатора поменяется. Так как предельная склонность к потреблению корректируется на величину налоговой ставки, так и налоговый мультипликатор приобретает вид:

= (3)

Подобно мультипликатору государственных расходов, налоговый мультипликатор действует в обоих направлениях.

Следует отметить, что поскольку все государственные расходы естественно входят в совокупный спрос, и их изменение полностью отражается на его величине, то мультипликатор государственных расходов "сильнее", больше налогового мультипликатора.

Как видно из предыдущего изложения, изменения налогов и государственных расходов действуют на экономику разнонаправлено. Тогда что же происходит при одновременном изменении налогов и государственных расходов?

Фискальная политика, предусматривающая равное увеличение налогов и правительственных налогов, приводит к эффекту сбалансированного бюджета, суть которого состоит в том, что равное изменение государственных расходов и налогов приводит к изменению равновесного выпуска на ту же величину.[19,c.67]

Благодаря этим вычислениям можно рассчитать степень воздействия налогообложения на экономический рост в стране.

2.2. Проблемы налогообложения в Российской Федерации

На современном этапе развития государства, стабильная налоговая система является наиболее значимым механизмом, воздействующим на уровень экономики. Тем не менее, нередко налоговая система не в полной мере отвечает нынешним условиям, являясь сложной как по исчислению и уплате налогов, так и по системе ведения налогового учета, документирования, составлению отчетности и применению информационных систем с целью заполнения налоговых деклараций.[9, c.57]

Система налогообложения должна выполнять стимулирующую роль, положительно влияя на экономическую деятельность предприятий, на развитие производства в стране. Результативность налогообложения определяется соотношением налоговых доходов, поступающих в бюджеты с общим объемом издержек, связанных с введением налогов на территории государства, сбором сумм налогов, в том числе и в отношении к каждому конкретному виду налога. Создание стабильной налоговой системы является главной задачей государства. Эффективное налогообложение может быть обеспечено путем гармоничного сочетания выбранного фискального механизма с целями и задачами, которые государство ставит перед собой при управлении экономикой страны. В налоговой сфере необходимо решить ряд проблем. Таким образом, доля подпольной экономики остается значительной, а уклонение от уплаты налогов широко распространено. Это не только лишает бюджетную систему налоговых поступлений, но и способствует неравной конкуренции, так как она добросовестно ставит налогоплательщиков в менее благоприятные условия. Неудивительно, что правительство рассматривает борьбу с налоговыми злоупотреблениями и формирование экономического поведения на основе налоговой культуры в качестве одного из своих приоритетов.

В большинстве случаев не только физические и юридические лица, являющиеся налогоплательщиками, но и специалисты по налогам, а также лица, занимающиеся юридической практикой, не могут конкретно обосновать положения статей Налогового кодекса Российской Федерации. В России налоговая культура остается крайне низкой. Эта проблема состоит из комбинации многих факторов:

-

- экономическая безграмотность налогоплательщиков;

- менталитет российского налогоплательщика, направленный в первую очередь, на сокрытие доходов и имущества от налоговых органов, минимизацию налогов;

- недоверие налогоплательщиков к налоговым органам, зачастую вследствие некорректного поведения последних.

В действующей налоговой системе к одной из проблем налогообложения можно выделить незаконное возмещение сумм НДС. Так, в получении необоснованных вычетов НДС недобросовестным налогоплательщиком используется основной документ — счет-фактура, регулирующий исчисление, уплату и вычеты НДС. Выявление фиктивных счетов — фактур и необоснованных вычетов ФНС России осуществляет сегодня в ходе выездных и встречных проверок. Все же эти проверки оказываются не достаточно эффективными, так как счета-фактуры не используются при льготных режимах налогообложения. Иной проблемой при взимании налога на добавленную стоимость является уклонение от его уплаты. Суть в том, что недобросовестные предприниматели импортируют высокотехнологичные товары, затем продают их по наценке в размере ставки налога на добавленную стоимость и присваивают разницу. Налог на добавленную стоимость не переносится на баланс. При расчете и уплате подоходного налога предприятия также сталкиваются с рядом проблем, которые необходимо решить для лучшего и более точного налогообложения доходов.

Одна из таких распространенных проблем, с которыми сталкиваются предприятия при расчете этого налога. Компания, открывшая филиал, сталкивается с множеством проблем, связанных с налогообложением такого филиала. Это связано с тем, что для компании с филиалами существует два разных метода налогового учета. При первом — головное предприятие и филиал уплачивают налог консолидировано, т. е. налоговые обязательства рассчитываются для организации в целом. После нахождения общей суммы налоговых обязательств, производится расчет налога, уплачиваемого по местонахождению каждого филиала. При втором - головное предприятие и филиал рассматриваются как самостоятельные налогоплательщики и каждый из них ведет свой независимый налоговый учет: определяет валовой доход, валовые затраты, амортизацию, рассчитывает налогооблагаемую прибыль и сам налог на прибыль. Следующей проблемой при исчислении налога на прибыль является не всегда четко различима граница между рекламой и расходами на продвижение или расходами, связанными с рекламой, но к ней не относящимися (например, обучение сотрудников рекламного отдела). Если какие-то расходы на продвижение считать рекламой, то они не предусмотрены в списке ненормируемых рекламных расходов и будут признаваться в пределах установленного норматива (1 % от выручки). Также существуют трудности налогообложения консолидированной группы налогоплательщиков. Объединение вертикально-интегрированных структур в консолидированной группы позволяет данным налогоплательщикам уплачивать налог на прибыль организаций с совокупного финансового результата по итогам деятельности всех компаний-участников этой группы. В этой связи, прибыль для целей налогообложения, рассчитанная по консолидированной группе налогоплательщиков, будет учитывать убытки, понесенные участниками в текущем налоговом периоде, а не в будущих налоговых периодах. При этом сумма налога на прибыль организаций, подлежащая перечислению участником консолидированной группы налогоплательщиков ответственному участнику этой группы для последующей уплаты в бюджеты РФ, определяется условиями договора о создании группы. Эта сумма может быть равна сумме налога на прибыль организаций, рассчитанной исходя из совокупной прибыли консолидированной группы, и доли, приходящейся на этого участника. Однако договором может быть предусмотрен другой порядок расчетов между участниками группы.

Можно выделить следующие недостатки российской налоговой системы:

1. Данная система носит преимущественно фискальный характер, это затрудняет действие стимулирующей и регулирующей функций налогообложения.

2. Действует неоптимальная шкала ставок подоходного налога с физических лиц.

3. Недостаточно эффективен контроль за сбором налогов, что выражается в сокрытии доходов, вследствие чего, по различным оценкам, бюджетная система РФ недополучает от 30 до 50 % налоговых платежей. 4. Растет неэффективность существующих льгот.

5. Происходит постоянное изменение налогового законодательства и ставок налогообложения, что не способствует долгосрочному вложению капиталов и росту экономики.

6. За региональными и местными бюджетами закреплены налоги, не имеющие существенного фискального значения для соответствующих бюджетов. Их удельный вес не превышает 15–20 % всех доходов консолидированных бюджетов субъектов Российской Федерации. Это вызывает необходимость регулирования бюджетов путем нормативных отчислений от федеральных регулирующих налогов.

7. В систему налогов и сборов в Российской Федерации в настоящее время не включаются таможенные пошлины и сборы.

В ближайшее время российская налоговая система столкнется с масштабными трудностями, обусловленными несколькими причинами, имеющими как объективный, так и субъективный характер. К первой группе относятся существенная зависимость российской экономики от внешнеторговой конъюнктуры, истощение богатых и благоприятно расположенных месторождений полезных ископаемых и соответствующее удорожанием их добычи на новых месторождениях, старение населения. Ко второй группе относится ряд принятых решений в области бюджетной и налоговой политики: рост расходных обязательств бюджета за счет национальной обороны и правоохранительной деятельности, бессистемное предоставление налоговых льгот и освобождений, конструкция отдельных налогов, не обеспечивающих достаточную прогрессивность и эффективность налогообложения.

Таким образом, в Российской Федерации формирование новейшего качества экономического роста связано с осуществлением глобальных преобразований, осуществляемых при проведении рыночных реформ, призванных стимулировать деловую активность в обществе, ее направленность на рост потребительской удовлетворенности и развитие творческой инициативы как предпринимателей, так и работников, выполняющих исполнительские функции в процессе производства.

Глава 3. Направления совершенствования налоговой системы РФ

3.1. Стабильность налоговой системы и ее влияние на экономический рост

В рыночной экономике налоги выполняют настолько важную и значимую роль, что с уверенностью можно сказать: эффективная рыночная экономика невозможна, без хорошо налаженной, четко действующей налоговой системы, отвечающей условиям развития общественного производства.

Одним из важнейших принципов налоговых систем - является её стабильность. Это в первую очередь касается как порядка исчисления и взимания налогов, так и налоговых ставок. Виды налогов и порядок их начисления не только могут, но и должны меняться с изменением экономических условий. Однако эти изменения, по возможности должны быть крайне редкими. Продемонстрированный принцип дает возможность фирмам планировать свою деятельность, быть уверенными в своем экономическом и финансовом развитии, обеспечивает стабильность условий хозяйствования. Стабильная налоговая система способствует экономическому росту, как на уровне компаний, так и во всей экономике страны, делает инвестиции привлекательными. [21, c.3]

Стабильность налоговой системы подразумевает, и правил уплаты налогов в течение длительного периода времени и неизменность основополагающих налоговых институтов.

Стабильность налоговой системы совсем не означает то, что состав налогов, ставки, льготы, санкции могут быть установлены раз и навсегда. "Замерших" систем налогообложения нет, и не может быть. Любая система налогообложения отражает устойчивость социально-политической ситуации, характер общественного строя, состояние экономики страны, степень доверия населения к правительству - и все это на момент ее введения в действие. По мере изменения указанных и иных условий, налоговая система перестает отвечать предъявляемым к ней требованиям, вступает в противоречие с объективными условиями развития народного хозяйства. В связи с этим в налоговую систему в целом или отдельные ее элементы вносятся необходимые изменения.

Сочетание динамичности и стабильности, подвижности налоговой системы достигается тем, что в течение года никакие изменения (исключения составляют устранения очевидных ошибок) не вносятся; состав налоговой системы (перечень налогов и платежей) должен быть стабилен и не изменен в течение нескольких лет.

Налоговую систему можно считать стабильной и, следовательно, подходящей для предпринимательской деятельности, если состав налоговой системы, главные принципы налогообложения, наиболее значимые льготы и санкции (при условии если ставки не превышают пределы экономической жизнеспособности ), остаются без изменений.

Стабильность налогов означает относительную неизменность в течение ряда лет основных принципов системы налогообложения, а также наиболее значимых налогов и ставок, определяющих взаимоотношения предпринимателей и предприятий с государственным бюджетом.

Следуя данным принципом подобает отказаться от любых революционных изменений в налоговом законодательстве и налоговой системе, нацеленных только на вероятный краткосрочный эффект увеличения объема поступлений, вводимых без аргументированных экономических расчетов, не ориентированных на долгосрочные и среднесрочные перспективы развития.

Реформирование налоговой системы должно происходить понемногу, на основе длительного и тщательного анализа ситуации со сбором налогов. Любые кардинальные изменения в налоговой системе, а в частности те, которые ущемляют экономические интересы налогоплательщиков, не только не смогут увеличить налоговые поступления в бюджет, но и приведут к потерям доходных источников, так как налоговая нестабильность станет тем итоговым фактором, который заставит значительную часть налогоплательщиков уйти в теневую экономику.

С другой же стороны, чем быстрее будет обеспечена на несколько лет вперед неизменность налогового законодательства, тем лучше будет инвестиционный климат в стране, тем быстрее будут сформированы условия для начала экономического роста.

Кроме того, стабильность налоговой системы в федеративном государстве во многом определяется тем, насколько строго соблюдаются пределы компетенции центра и регионов при принятии мер в области налоговой политики.

Значение фактора стабильности налоговой системы, а также особенности государственного строительства России как федерации определили необходимость реализация конституционного принципа единства налоговой системы.

В основе данного принципа находятся идеи стабильности и преемственности налоговой политики государства, единства экономического и налогового пространства, отчетливого разграничения полномочий федерального центра и регионов.

При изучении последствий изменения налоговой системы анализируется, в основном, вопрос влияния совокупного налогового бремени на экономический рост и фискальные поступления. Тем не менее, переходный режим, в котором Россия в некоторой степени пребывает до сих пор, предполагает и иной, не менее важный аспект данной проблемы, а именно: влияние на экономическую систему факта быстрого и резкого изменения налогового бремени.

Действительно, наблюдения показывают, что изменения в уровне налогового бремени в стране иногда были очень впечатляющими, особенно в установленных секторах экономики. Такие различия, независимо от их направления, могут дестабилизировать экономическую жизнь и затормозить экономический рост.

Даже если налоговое бремя велико и хорошо прогнозируемо, то экономические агенты могут подстроиться под него, и будут строить свои дальнейшие планы, исходя из совершенно определенных воспроизводственных условий. Если же величина налогового бремени неизменно скачет, то экономические агенты не в состоянии с достаточной точностью прикинуть свои будущие финансовые возможности, из-за чего они способны отказаться от ряда некоторых хозяйственных проектов.

В этом случае уровень налогового бремени выступает в качестве показателя рентабельности хозяйственных операций.

При чересчур высокой нестабильности налогового бремени финансовые активы могут выводиться за границу или просто замораживаться, что автоматически замедляет экономический рост. Исходя из этого можно сделать вывод, помимо уровня налогового бремени в экономический анализ целесообразно ввести и показатель стабильности налоговой системы, в качестве которого может выступать коэффициент разброса величины налогового бремени.

В то же время с этим следует учитывать и обратное влияние на экономический рост со стороны сдвигов в уровне налогового бремени. В экономической системе должна наблюдаться установленная подвижность налоговой системы, чтобы генерировать импульсы к активной хозяйственной деятельности. В обратном случае излишне консервативная фискальная система, не претерпевающая никаких изменений, может превратиться в фактор торможения экономического роста.

Итак, можно допустить, что дестабилизация налоговой системы неоднозначно воздействует на поведение экономических агентов и имеется некая точка переключения, когда режим положительного влияния фискальных реформ на экономический рост сменяется режимом отрицательного влияния.

Чтобы количественно оценить влияние фактора нестабильности фискальной системы на динамику роста производства, необходимо найти соответствующую зависимость между валовым внутренним продуктом (ВВП) Y и параметром стабильности налоговой системы V.

Наряду с этим с этим будем предполагать, что ВВП зависит также от традиционных макрофакторов (труда L, капитала K) и уровня налогового бремени q.

Тогда, искомая функция в общем виде будет выглядеть так:

Y(t)=Y[K(t),L(t),V(t),q(t)], (4)

где t - время (год).

Показатели Y, K и L являются традиционными и не предполагают никаких особенностей. Совокупный уровень налогового бремени вычисляется как доля фискальных поступлений T в консолидированный бюджет в объеме ВВП:

q = (5)

Особый случай представляет фактор стабильности налоговой системы V. Если следовать традиционной схеме анализа финансовых рисков, то данный показатель должен представлять собой некое отклонение в данный момент времени от математического ожидания. Но следует заметить, что средняя величина рассчитывается за весь период исследования и для конкретного экономического агента остается за рамками наблюдения. Другими словами, производители в каждый конкретный момент времени не знают средней величины налогового бремени и, следовательно, не могут ориентироваться на отклонение от этой величины. Возможно, они ориентируются на отклонение величины налогового бремени текущего года от аналогичной величины за предыдущий год. При этом для них неважно, в какую именно сторону произошло отклонение: вверх или вниз. Главное - сам диапазон произошедших изменений. Тогда коэффициент стабильности фискальной системы может оцениваться по следующей формуле:

V(t) = │q(t) – q (t-1)│ (6)

Показатель V требует особого комментария. Дело в том, что изменения налоговых ставок и систем освобождения от налогов, так или иначе, приводят к изменению общей налоговой нагрузки. Следовательно, изменяемость параметра q вполне может служить индикатором стабильности или, напротив, нестабильности налоговой системы.

Все же, можно представить ситуацию, когда существенные изменения налоговых ставок и всей системы налогообложения нейтрализуют друг друга и параметр q не изменяется. Тогда налицо будет нестабильность налоговой системы при стабильности совокупной налоговой нагрузки, что, казалось бы, противоречит смыслу введенного показателя V.

Однако, такой недостаток коэффициента V не является слишком уж серьезным. Так как моделируется реакция производителя, то можно исходить из зауженного понимания налоговой реформы, которая воспринимается экономическими агентами в качестве таковой только при изменении величины налогового бремени q; в противном случае производитель остается индифферентным к происходящим изменениям, так как они для него не имеют большого значения.

Исходя из этого можно сделать вывод, что фактор стабильности налоговой системы имеет самостоятельное значение при формировании экономическими агентами своих производственных стратегий. Следовательно, не только сама величина налогового бремени, но и степень его вариации по годам влияют на объем производства и на экономический рост в целом.

3.2. Пути совершенствования налоговой системы России

Можно выделить следующие основные предложения по совершенствованию налоговой системы Российской Федерации. Снижение общей налоговой нагрузки. Облегчение налоговой нагрузки для добросовестного налогоплательщика без ущерба для бюджета может быть достигнуто за счет отмены целого ряда льгот. Нередко льготы получаются, в результате лоббирования интересов отдельных хозяйственных группировок и нередко отмечается фиктивное применение льгот. Сокращение налоговой нагрузки на уровне федерального бюджета было компенсировано ростом налоговых поступлений от увеличения налоговой базы. Установления полного перечня налогов и сборов при сокращении их общего числа и порядка уплаты различных налогов и сборов, а также максимальной унификации действующих режимов исчисления. Улучшение работы налоговых органов. Необходимо исполнять постоянный контроль качества работы соответствующих органов, а также осуществлять проверку осведомленности их работников. Введение прогрессивной шкалы подоходного налога. Так, например, практически во всех странах, добившихся успехов в экономике, функционирует прогрессивная шкала подоходного налога: в Китае - до 45%, в Бразилии - до 27,5%, в Индии - до 30%.

Равномерность распределения доходов, обеспечиваемое прогрессивной шкалой, - одно из обязательных условий экономического развития любой страны. Исследования Мирового банка показывают, что высокое неравенство доходов губительно для экономического роста. Во всем мире лица с более высокими доходами платят в бюджет более весомые налоги, а малообеспеченные слои населения от них освобождаются. С отменой прогрессивной шкалы подоходного налога оказался нарушен один из важнейших принципов налогообложения - его справедливость. Например, в Индии необлагаемый налогом месячный доход установлен до 8125 рублей, в Бразилии - до 24 750 рублей, а в России лишь 400 рублей, что примерно в 45 раз ниже среднего по Европе. Отменить предельную величину годового дохода (415 тысяч рублей), выше которого социальные взносы не взимаются. С 2011 года повышены социальные взносы с 26% до 34% от фонда оплаты труда. Большая опасность, что эта мера нанесет удар по планам развития не сырьевой экономики и абсолютно ничего не даст бюджету. Если отменить данную льготу, то только в виде социальных взносов бюджет получит дополнительно более двух миллиардов рублей.

Работа по снижению задолженности по налогам и сборам. В Российской Федерации тяжелой проблемой стало уклонение от уплаты налогов, распространение различных схем обхода налоговых законов. Основной задачей остается действенный выбор объектов налогового аудита и повышение качества проводимых документальных проверок, просветительская работа по повышению налоговой дисциплины и ответственности налогоплательщиков.

Вследствие этого, перед налоговыми органами стоит задача не только выявлять факты сокрытия доходов и ухода от налогообложения, но и совершенствовать нормативно-правовую базу, оперативное перекрытие возможных каналов возникновения налоговых нарушений.

Повысить налогообложения дивидендов акционеров крупных компаний. Упростить методику расчета для российских организаций, не имеющих льгот по НДС.

При расчете НДС за налоговую базу следует принимать не реализацию продукции, а входящую в нее добавленную стоимость, которая включает в себя фонд оплаты труда, прибыль, амортизацию и налоги.

Необходимо уменьшить или отменить совсем налоги на производителей товаров широкого потребления и на малые обрабатывающие и инновационные предприятия, которые сегодня неконкурентоспособны на рынке труда внутри страны. Необходимо упростить налоговую отчетность.

На сегодняшний день общий объем деклараций, сдаваемых в налоговую инспекцию, составляет от 50 до 80 страниц. На каждой из этих страниц возможны ошибки с серьезными последствиями.

Итак, необходимой мерой при совершенствовании налоговой системы Российской Федерации является постоянное изменение и дополнение налогового законодательства. Налоговая политика государства, на данном этапе, направлена на расширение стимулирующей роли налоговой системы с учетом необходимости поддержания сбалансированности бюджетной системы.

Важнейшей задачей здесь является упрощение административных процедур при расчете и уплате налогов. Важнейшим фактором является комплексность проведения реформы налоговой системы: все предусмотренные в ней механизмы должны запускаться одновременно и в полном объеме.

Налоговая система является одним из основных элементов рыночной экономики. Она выступает основным инструментом влияния государства на развитие экономики и определяет приоритеты социально-экономического развития. Налоговая система России должна быть адаптирована к новым социальным отношениям в соответствии с международным опытом.

Подводя итог рассмотрению перспектив совершенствования управления налоговой системой в России можно отметить, что бытующая практика социальной и налоговой политики государства должна быть ориентирована на вмешательство государства в процесс перераспределения доходов в обществе, за счет снижения доходов богатых и повышения доходов бедных.

Основной задачей государства страны должно стать стимулирование людей к предпринимательской деятельности. Одним из способов прямого воздействия на процессы регулирования и стимулирования - является полное или частичное освобождение от налогов через использование налоговых льгот или преференций. Однако налоговая система России по оценкам экономистов чрезмерно загружена экономически не обоснованными налоговыми льготами и преференциями.

Заключение

Налоговая система — один из основных элементов рыночной экономики. Она выступает одним из главных инструментов воздействия государства на развитие хозяйства, определения приоритетов общественного и экономического развития. Поэтому нужно, чтобы налоговая система Российской Федерации была адаптирована к свежим общественным отношениям, соответствовала мировому опыту.

В новой налоговой системе, отталкиваясь из Федерального устройства России в отличие от прошлых лет, более четко разграничены права и ответственность соответствующих уровней управления (Федерального и территориального) в вопросах налогообложения. Введение местных налогов и сборов, как дополнение перечня действующих Федеральных налогов, предусмотренное законодательством, разрешило более полно учесть всевозможные местные потребности и виды доходов для местных бюджетов.

Однако, новое налоговое законодательство не в полной мере подходит к новым условиям. Можно выделить ряд недостатков: излишняя уплотненность, запутанность, наличие значительного количества льгот для разных категорий плательщиков, не стимулирующих рост эффективности производства. Ускорение научно-технического прогресса, введение перспективных технологий или увеличение выпуска товаров общенародного потребления. Функционирующее законодательство практически закрыто по отношению к мировому. Не стимулирует привлечение в народное хозяйство иностранных инвестиций. Мировой опыт свидетельствует о том, что налоговое законодательство — не застывшая схема, оно постоянно модифицируется, приноравливается к воспроизводственным процессам, а также рынку.

Неустойчивость наших налогов, чрезмерный пересмотр ставок, количества налогов, льгот и т.п., бесспорно, играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а также препятствует инвестициям, как отечественным, так и иностранным. Нестабильность налоговой системы — главная и основная проблема реформы налогообложения.

Уровень жизни продемонстрировал несостоятельность сделанного упора только лишь на фискальной функции налоговой системы: обирая налогоплательщика, налоги душат его, сужая тем самым налогооблагаемую базу и уменьшая налоговую массу. Выставляемые реформаторские предложения касаются в наилучшем случае некоторых элементов налоговой системы. Предложений же о принципиально другой налоговой системе, соответствующей нынешней фазе переходного периода, практически нет. И это не случайно, так как наилучшую налоговую систему можно развернуть только на серьезной теоретической основе, которой в России еще нет.

Несомненно, вся эта путаница с налогами приводит к нестабильному положению в нашей экономике и еще больше усугубляет экономический кризис. Для выхода из кризисного состояния необходимо одним из первых шагов наладить налоговую систему страны.

Список использованных источников

Законодательные и нормативные акты

- Налоговый кодекс Российской Федерации: с изменениями на 23.05.2016. - М.: Проспект, 2016.

- Закон РФ "Об основах налоговой системы в Российской Федерации" от 27.12.1991 N 2118-1 (ред. от 16.07.1992)

- Конституция Российской Федерации. Официальное издание. М.: Юрид. лит., 2014.

Специальная и научная литература

- Александров, И.М. Налоги и налогообложение: учебник / И.М. Александров. - М.: Торговая корпорация "Дашков и Ко", 2009. - 318 с.

- Алиев, Б.Х. Налоги и налоговая система Российской Федерации: учебное пособие / Б.Х. Алиев, Х.М. Мусаева. - Москва: ЮНИТИ, 2014. - 439 с.

- Аникин, А.Г. Адам Смит, русская мысль и наши проблемы / А.Г. Аникин // Мировая экономика и международные отношения. - 1990. № 7. - с.25.

- Арсеньева, В.А. Налоговая политика в системе государственного регулирования экономики: анализ подходов, оценок и методов экономического управления / В.А. Арсеньева, Е.А. Янпольская // Наука и образование. - 2014. - № 5. - с.69.

- Балацкий Е.В., Гусев А.Б. Стабильность налоговой системы и ее влияние на экономический рост. – М., 2005.-С. 105.

- Балацкий Е.В. Оценка влияния налоговых инструментов на экономический рост// «Проблемы прогнозирования»- 2004.-№4.-С. 57.

- Данченко, М.А. Налогообложение: учебное пособие / М.А. Данченко. - Томск: ТГУ, 2015. - 148 с.

- Евдокимова, Ю.В. Анализ динамики и структуры доходов федерального бюджета РФ / Ю.В. Евдокимова // Теория и практика современной науки. - 2015. - №6. – с.58.

- Пансков, В.Г. Налоги и налогообложение в Российской Федерации: учеб-ник / В.Г. Пансков. - М.: МЦФЭР, 2012. - 269 с.

- Романовский, М.В. Налоги и налогообложение.6-е изд., доп. / М.В. Романовский, О. Врублевская. - СПБ, 2010. - 496 с.

- Савина, О.Н. Формирование доходов бюджетов бюджетной системы Российской Федерации в условиях моратория на повышение налоговой нагрузки: региональный аспект / О.Н. Савина // Региональная экономика. - 2016. - №3. - с. 15

- Селезнева, Н.Н. Налоги: учебник / Н.Н. Селезнева, Д.Г. Черник, И.А. Майбуров. - М.: ЮНИТИ-ДАНА, 2013. - 342 с.

- Турбина, Н.М. Российская налоговая система: состояние, проблемы и тенденции развития / Н.М. Турбина, Ю.Ю. Косенкова // Социально-экономические явления и процессы. - 2014. - №4. - с.106

- Налоги и налогообложение в Российской Федерации / В.Г. Пансков. - М.: МЦФЭР, 2003. – с.544

- Налоги и налогообложение/Александров И. М - М.: "Дашков и К", 2007. -с.318

- Караваева И. В. Налоговое регулирование рыночной экономики. — М.: Юнити-Дана, 2001.- С.67.

- Черник, Д.Г. Налоги и налогообложение. М.: Издательство ЮНИТИ, 2010. - 158 с.

- Шаталов С.Д. /Приоритеты налоговой политики // Финансы, 2006. -№7. -с.3

- Щепотьев, А.В., Налоги и налогообложение: учеб. пособие / А.В. Ще-потьев, С.А. Яшин. - Тула: НОО ТИЭИ, 2015. - 161 с.

Интернет - ресурсы

- Официальный сайт СПС «Консультант+» - www. consultant.ru

- Официальный сайт СПС «Гарант» - www. garant.ru

Приложение 2

Функции налогов

- Менеджмент человеческих ресурсов (Стратегия управления кадрами организации: понятие и подходы)

- Понятие и признаки правового государства ( Формирование правового государства в России)

- Финансы акционерных обществ: сущность и характеристика

- Функция правосознания

- Роль семьи в процессе обучения младших школьников (Теоретические основы исследования роли семьи на процесс обучения младших школьников)

- Роль семьи в процессе обучения младших школьников в РФ

- Роль мотивации в поведении организации (Особенности функционирования и совершенствования системы мотивации персонала в медицинских учреждениях)

- ПОЛИТИКА МОТИВАЦИИ ПЕРСОНАЛА В СИСТЕМЕ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ КАДРОВЫМ НАПРАВЛЕНИЕМ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ (ООО «Сатурн»)

- Понятие и классификация функций государства ( Внешние функции государства)

- Понятие правонарушения (Преступление)

- Организационная культура и ее роль в современных организациях (Организационно-управленческая структура кафе «Аленка»)

- Понятие правового отношения (СТРУКТУРА ПРАВОВЫХ ОТНОШЕНИЙ)