Налоговая система Российской Федерации

Содержание:

ВВЕДЕНИЕ

Прирост налоговых поступлений, зафиксированный уже несколько лет подряд, не обеспечивает стабильность налоговой политики современной налоговой системы Российской Федерации.

Тема исследования является актуальной, поскольку существует неуклонно возрастающая потребность в эффективном налогообложении, достижимом при гармоничном сочетании выбранного налогового механизма и целей, и задач, выдвигаемых государством при осуществлении управления экономикой.

В последнее время в Российской Федерации возникла сильная необходимость эффективного управления финансово-налоговой сферой. Совершенствование финансово-правового механизма, обеспечения развития налоговой системы занимает важное место в условиях глобальной и региональной финансовой непостоянности. Однако отсутствие существенной научно-теоретической базы приводит к тому, что процесс совершенствования происходит довольно неприятно как для налогоплательщиков, так и для государства, которые выступают субъектами налогообложения. К тому же, отсутствие необходимых научных разработок, в теории финансового права обуславливают множественные проблемы в данной сфере.

Повышение эффективности функционирования налоговой системы на сегодняшний день становится актуальной проблемой в современной экономике России. Для того чтобы удерживать оптимальный уровень дефицита бюджета в бюджетной системе Российской Федерации следует улучшать внутренние механизмы функционирования экономики, где особую роль занимает налоговый механизм, потому как в связи с экономической конъюнктурой ограничен доступ к внешним источникам финансирования дефицита бюджета.

Налоговый метод формирования финансовых ресурсов предполагает накопление денежных средств с целью финансового обеспечения

деятельности органов государственной власти и (или) органов местного самоуправления в виде денежных выплат (налогов) юридических и физических лиц по обязательному, принудительному либо безвозмездному основанию. Используя налоговый метод необходимо принимать во внимание интересы двух сторон (государства в лице налоговых органов и организаций, домохозяйств, которые выступают в роли налогоплательщиков). Неблагоприятные последствия могут возникнуть вследствие нарушения баланса объемов, аккумулируемых налоговым механизмом финансовых ресурсов, соответственно, в нестабильных экономических условиях правильным, на наш взгляд, является улучшение качественных (увеличение доверия населения, эффективности деятельности налоговой системы), а не количественных признаков (увеличение налоговых ставок) налогового механизма.

В связи с тем, что поступления налогов способствуют формированию основной части доходов федерального, региональных и местных бюджетов, они гарантируют вероятность воздействия на темпы и соотношение общественного развития с помощью расходной части. Благодаря этому, органы государственного управления осуществляют бюджетное субсидирование отраслей промышленности и отдельных хозяйствующих субъектов, реализовывают социальную политику, организовывают общественные работы, проводят взвешенную ценовую и кредитную политику, направляют государственные инвестиции в экономику. Бюджетные расходы позволяют финансировать социально значимые секторы экономики, формировать промышленную инфраструктуру в экономически отсталых регионах, создавать новые высокотехнологичные производства, осуществлять прямые заказы на производство социально значимой и стратегической продукции. Именно поэтому, налогообложение является элементом организации и управления процессами общественного производства и играет важную роль в обеспечении экономической безопасности государства. В последнее время в Российской Федерации возникла сильная необходимость эффективного управления финансово-налоговой сферой. Совершенствование финансово-правового механизма обеспечения развития налоговой системы занимает важное место в условиях глобальной и региональной финансовой непостоянности. Однако отсутствие существенной научно-теоретической базы приводит к тому, что процесс совершенствования происходит довольно неприятно как для налогоплательщиков, так и для государства, которые выступают субъектами налогообложения. К тому же, отсутствие необходимых научных разработок, в теории финансового права обуславливают множественные проблемы в данной сфере.

Все, вышесказанное обуславливает актуальность темы исследования.

Степень разработанности проблемы. Исследования налоговой политики РФ в частности представлены в работах: Погодиной И.В., Бакаевой А.С., Номоконовой С., Анухиной И.В., Горевого Е.Д., Сусликова В.Н., Рукавишниковой И.В., Макерова Н.В. и других авторов.

Целью данной курсовой работы является изучение теоретических и методологических подходов к определению категории налоговой системы Российской Федерации.

С этой целью были поставлены следующие задачи:

- дать определение налоговой системы, обозначить ее цели, содержание, роль налогов;

- определить принципы построения налоговой системы;

- выявить особенности современной налоговой системы РФ;

- определить проблемы и ограничения развития современной налоговой системы;

- обозначить перспективы развития налоговой системы РФ;

- охарактеризовать и проанализировать поступления основных налогов в бюджет Российской Федерации в январе-августе 2018г.

Объект исследования в данной работе - общественные отношения,

возникающие в процессе построения налоговой системы государства и образования эффективных инструментов налогового регулирования.

Предметом исследования являются управленческие решения, вырабатываемые в процессе проведения налогового регулирования, нормативные правовые акты, регулирующие взаимоотношения в налоговой системе, опыт их применения, теоретические материалы и исследования по выбранной теме, материалы практики.

Теоретической базой исследования послужили научные труды и исследования отечественных и зарубежных авторов, законодательные и нормативно-правовые акты, статьи по заявленной теме.

Информационно-эмпирическую и нормативно-правовую базу исследования составили законодательные и нормативно-правовые акты Российской Федерации: Гражданский кодекс, Налоговый кодекс, Кодекс об административных правонарушениях, федеральные законы, указы президента РФ, постановления Правительства РФ, приказы Минфина РФ, рекомендации министерств и ведомств.

Работа состоит из введения, двух глав, заключения, списка использованных источников.

ГЛАВА 1. НАЛОГОВАЯ СИСТЕМА КАК ИНСТРУМЕНТ РЕГУЛИРОВАНИЯ СОЦИАЛЬНО-ЭКОНОМИЕЧСКИХ ПРОЦЕССОВ

1.1 Налоговая система понятие, эволюция, цели, содержание, роль

Эволюция. Налоговая система - сложный механизм, включающий большое число разнообразных налогов. [5, с. 37] Эта система характеризуется изменчивостью и достаточной гибкостью. Это обуславливается участием государства в международных отношениях, что, в свою очередь, вызывает необходимость соответствовать существующим условиям. Современная система налогов подвергалась изменениям на протяжении последних двадцати лет. И эти изменения, во многом, опирались на опыт зарубежных стран, особенно европейских. Как известно, налоги являются наиболее важным источником пополнения доходов государственного бюджета. Также от их объема зависит, насколько благополучно будет развиваться социум в стране, и насколько благополучно себя будет чувствовать каждый гражданин в отдельности. [43, с.670]

Налоги - неотъемлемая часть любого государства. Ещё в Древнерусском государстве в IX веке задумались о необходимости поступлений налогов и сборов в казну. В те времена дань взималась повсеместно. Как только образовалось Киевское государство, она была преобразована в подымную подать, подлежащую уплате со всех домашних труб и печей с дымом. Процесс сбора дани стал сложным испытанием для простого населения в период Золотой Орды. Требовалось срочно пополнение казны, так как государство было разорено, в то же время приходилось платить подать монгольскому игу. Тогда по всей России была распространена система в облике естественных и валютных сборов послам от ханов татарских. [6, с. 41]

Экономическая система была изменена кардинально в период правления императора Петра I. Он ввел множество сборов и налогов, самыми известными из которых стали подушный налог. Петр I принял на государственную службу прибыльщиков, функциями которых был контроль процесса уплаты налогов

и сборов, также разрабатывали ещё новые налоги и сборы.

Следующей ступенью в формировании налоговой системы России является период, следовавший за отменой крепостного права в 1861 году. Под обложение теперь попали земля, доходы от недвижимости, таможенные сборы, введены винные и табачные акцизы. [56, с. 422]

Большие перемены ждали Советскую Россию после принятия НЭП (новой экономической политики) в 1921 году.

Она фактически возвратила в действие систему налогов и сборов, действующую в России вплоть до Октябрьской революции 1917 года - обложению были подвергнуты кулацкие хозяйства. Однако в период с 1930 по 1932 год акцизная система была отменена полностью. Предприятия начали платить налоги с оборота и прибыли.

Налоговая система России основательно начала формироваться после распада СССР, а именно в декабре 1991 года. [46, с. 266] В это время был принят закон «Об основах налоговой системы РФ». Согласно ему, появились новые налоги и сборы, такие как НДС, акцизы на алкогольную и табачную продукцию, подоходный налог и другие. В 1998 году была утверждена 1-я часть Налогового кодекса РФ, в 2000-м - 2-я часть. Этот кодекс стал главным законодательным актом в налоговой системе России. Налоговый кодекс установил правила взаимоотношений государства и налогоплательщиков, элементы и структуру российской налоговой системы. [3]

Финансовая категория налогов относится к одной из древнейших. Представляя собой обязательные платежи, уплачиваемые государству, налоги по-разному назывались, и переименовывались согласно требованиям экономических и социальных условий развития общества.

Налоги представляются обязательными безвозвратными и безвозмездными денежными платежами в бюджет, законодательное установление которых является прерогативой государства, а взимание осуществляется в одностороннем порядке согласно определенным размерам. Сбор всегда является целенаправленным платежом, в форме платы

государству за комплекс оказанных услуг налогоплательщику. По названию сбора может быть определена его адресность. Также существует безадресная форма сбора, уплачиваемого за определенный вид деятельности или за право осуществления таковой. [60, с.114]

Экономическим содержанием налогов представляется в олицетворении ими части производственных отношений, связанных с изъятием части национального дохода, законодательно установленной, у субъектов хозяйствования, граждан, аккумулируя которые государство создает ресурсы, направляемые на осуществление функций и стоящих задач. Составными элементами налоговой системы государства являются виды налогов, формы и методы их построения, органы налоговой службы.

В данной работе мы руководствуемся первым определением, передающим значение налоговой системы наиболее полно и точно.

Перед налоговой системой стоят цели:

- создать условия, необходимые для осуществления эффективных воспроизводственных процессов в народном хозяйстве РФ;

- создать предпосылки, влекущие за собой решение социальных проблем на уровне страны или отдельного региона;

- создать условия, необходимые при осуществлении внешнеэкономической деятельности.

Роль и функции системы налогообложения. Большинство взглядов экономистов нацелено на раскрытии функции системы налогообложения через функции налогов. [42, с. 10] Считаем данную трактовку некорректной, потому что налог, с позиции экономической категории это представляет собой теоретическую субстанцию, служащей представлением о том, как при формировании фонда общегосударственных ресурсов происходит перераспределение стоимости. Следовательно, за экономической категорией не закрепляются определённые функции. [10, с. 600] В экономическую категорию закладывается экономический потенциал, служащий выражением

той или иной совокупности воспроизводственных отношений. Значит, налог экономическая категория таит в себе потенциал, реализуемый системой налогообложения, выполняющей определённые функции. Систему налогообложения, законодательно принятую, можно причислить к практическому инструменту, участвующему в процессе перераспределения доходов потенциальных налогоплательщиков. [9, с.6] Роль налоговой системы, полнота использования функций передаются именно через систему налогообложения, а не через категорию налогов.

Дискуссионным до настоящего времени остается вопрос о функциональной составляющей налоговой системы. На первый взгляд может показаться практически никчемным упор на теоретическое осмысление функций налоговой системы. Однако эволюционное развитие системы налогообложения дает четкое опровержение данному предположению. [57, с.3] Система налогообложения должна реализовывать потенциал, заключенный в этой экономической категории, иначе налоговая система может сработать негативно, и несмотря на применение репрессивных мер, доходная часть бюджета страны не будет обеспечена.

Базовые функции системы налогообложения схожи с функциями финансов в силу их отношения к экономическим категориям. К общепризнанным относятся распределительная и контрольная функции. [36, с.122] Они видоизменяются под воздействием специализации налоговых отношений. Система налогообложения реализует свои функции, исходя из общественного предназначения категории налогов, а именно обеспечивает поступление доходов государства, не причиняя ущерба бизнесу.

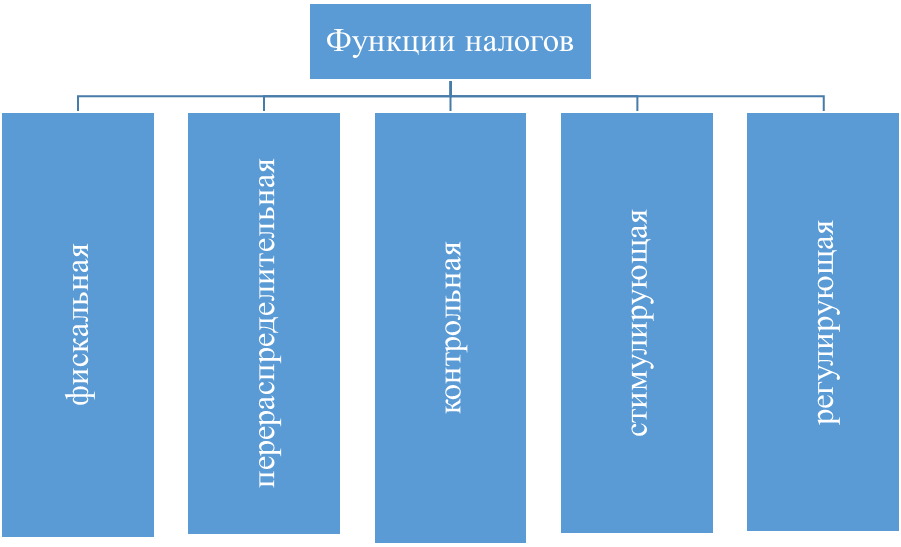

Рис. 1. Функции налогов

Рис. 1. Функции налогов

Рассмотрим функции налогов: фискальная, перераспределительная, контрольная, стимулирующая, регулирующая. [37, с. 30]

Л.П. Окуневой представлены следующие трактовки функций налогов - фискальная и распределительная

Фискальная функция направлена на реализацию главного общественного предназначения налогов - сформировать финансовые ресурсы государства, которые аккумулируются в бюджетной системе и внебюджетных фондах и необходимы при осуществлении собственных функций (оборонные, социальные, природоохранные). [11, с.3] Формируя доходы бюджета государства путем стабильно и централизованно осуществляемого взимания налогов, государство превращается в субъект крупнейшего экономического масштаба.

Контрольная функция налогов выражается в предоставлении возможности количественно отразить налоговые поступления и сопоставить их имеющейся в государстве потребностью в финансовых ресурсах. [59, с.21] Назначение контрольной функции состоит в оценке эффективности работы налогового механизма, обеспечении контроля за движениями финансовых ресурсов, выявлении необходимости во внесении изменений такие области, как налоговая система и бюджетная политика. Говорить о контрольной функции налогово-финансовых отношений можно лишь при действии следующей функции – распределительной. [54, с.52] Иными словами, суть контрольной функции раскрывается в своевременной и полной уплате налогоплательщиками (юридическими и физическими лицами) законодательно установленных налогов.

Распределительная функция налогов многогранна в силу наличия ряда свойств, проявляющихся в воспроизводственном процессе. [38, с.7] Во-первых, изначально налоги носили исключительно фискальный характер. Однако, с возрастанием роли государства в организации хозяйственной жизни, за налогами закрепилось и регулирующее свойство, проявляющееся посредством налогового механизма.

Целями налоговой системы являются:

- создать условия, необходимые для осуществления эффективных воспроизводственных процессов в народном хозяйстве РФ;

- создать предпосылки, влекущие за собой решение социальных проблем на уровне страны или отдельного региона;

- создать условия, необходимые при осуществлении внешнеэкономической деятельности.

Нами рассмотрены функции налогов: фискальная, перераспределительная, контрольная, стимулирующая, регулирующая. [51, с.28]

1.2 Принципы построения налоговой системы

Впервые вопрос о принципах налоговой системы был изучен Адамом Смитом в труде «Исследование о природе и причинах богатства народов». Им отмечалось, что уплата налогов – обязанность каждого гражданина государства. Налог характеризовался им как точно определенный и установленный, не носящий произвольного характера. В точном установлении для налогоплательщиков, а также и других лиц, нуждается термин, способ и сумма платежей. [55, с. 542] Данное требование выдвигалось для исключения возможности злоупотребления создаваемой неопределенностью сборщиками налогов.

Следующий принцип построения налоговой системы – взимание налогов таким способом, как это будет удобно плательщикам.

Также требуется тщательная продуманность каждого налога, во избежание нанесения ущерба государственному казначейству. [39, с.71] Неразумность применения налога служит почвой для усиления контрабанды.

Особенности налоговой системы любого государства складываются под воздействием законодательства этого государства. Налоговая система Российской Федерации формируется на основе того же принципа. Ее строительство и развитие происходит в строгом соответствии Конституции Российской Федерации [1] и Налоговому кодексу. [2]

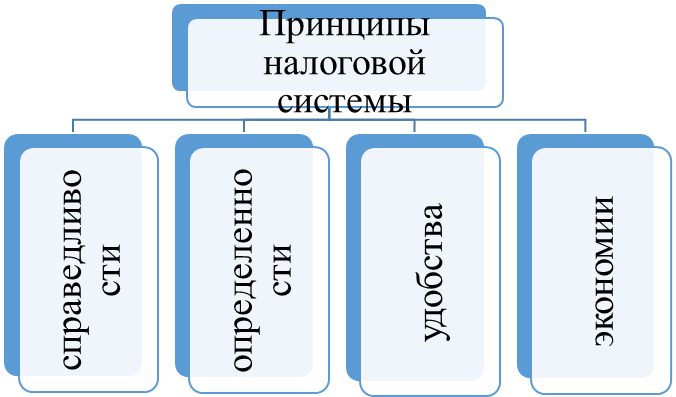

Строится она на основе принципов справедливости, определенности, удобства и экономии.

Рис. 2. Принципы налоговой системы РФ

Согласно принципу справедливости, налогообложение обязательно для всех субъектов и соразмерно с уровнем дохода, которым располагает объект налогообложения.

Принцип определенности предполагает, что сумма, способ и время уплаты налогов четко оговариваются. Требуется достичь хорошей проинформированности об этом налогоплательщиков. [12, с. 177]

Законодательное закрепление принципов построения налоговой системы осуществляется Налоговым кодексом РФ:

- принцип определенности. Каждый налог устанавливается Налоговым кодексом РФ [2] и должен соответствовать требованию о наличии всех необходимых элементов, а именно объекта налогообложения, налоговой базы, периода и ставки, порядка исчисления налога и сроков его уплаты. [3] При наличии неопределенностей налогового законодательства происходит их толкование в пользу плательщика;

- принцип справедливости;

- принцип удобства, который выражается в исполнении налоговых обязательств и предотвращении злоупотребления властью располагающими ею налоговыми органами. До каждого налогоплательщика должна быть доведена информация о налогах и сборах, сроках и порядке их уплаты;

- принцип экономии. Целью государства должно стать стремление сократить затраты на взимание налогов и сборов с плательщиков;

- принцип равенства. Каждому участнику налоговых отношений (плательщику и государству) предоставляется право на отстаивание своих интересов в суде

Таким образом, впервые принципы налоговой системы были сформулированы Адамом Смитом.

В их перечень входили:

- уплата налогов - обязанность каждого гражданина государства;

- взимать налоги таким способом, как это будет удобно плательщикам;

- тщательная продуманность каждого налога, во избежание нанесения ущерба государственному казначейству.

Законодательное закрепление принципов построения налоговой системы Российской Федерации осуществляется Налоговым кодексом РФ. [3] В Налоговом кодексе РФ выделены принципы определенности, справедливости, удобства, экономии, равенства.

ГЛАВА 2. ОЦЕНКА НАЛОГОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1 Этапы реформирования налоговой системы Российской Федерации

Российская налоговая система - сложный механизм, включающий большое число разнообразных налогов. [53, с. 248] Эта система характеризуется изменчивостью и достаточной гибкостью. Это обуславливается участием государства в международных отношениях, что, в свою очередь, вызывает необходимость соответствовать существующим условиям. Российская система налогов подвергалась изменениям на протяжении последних двадцати лет. И эти изменения, во многом, опирались на опыт зарубежных стран, особенно европейских. Как известно, налоги являются наиболее важным источником пополнения доходов государственного бюджета. Также от их объема зависит, насколько благополучно будет развиваться социум в стране, и насколько благополучно себя будет чувствовать каждый гражданин в отдельности. [13, с.77]

Налоги - неотъемлемая часть любого государства. Ещё в Древнерусском государстве в IX веке задумались о необходимости поступлений налогов и сборов в казну. В те времена дань взималась повсеместно. Как только образовалось Киевское государство- оно была преобразована в подымную подать, подлежащую уплате со всех домашних труб и печей с дымом. Процесс сбора дани стал сложным испытанием для простого населения в период Золотой Орды. Требовалось срочно пополнение казны, так как государство было разорено, в то же время приходилось платить подать монгольскому игу. Тогда по всей России была распространена система в облике естественных и валютных сборов послам от ханов татарских. [10, с. 8]

Экономическая система России была изменена кардинально в период правления императора Петра I. Он ввел множество сборов и налогов, самыми известными из которых стали подушный налог и налог на бород. Петр I принял на государственную службу прибыльщиков, функциями которых был контроль процесса уплаты налогов и сборов, также разрабатывали ещё новые налоги и сборы.

Следующей ступенью в формировании налоговой системы России является период, следовавший за отменой крепостного права в 1861 году. Под обложение теперь попали земля, доходы от недвижимости, таможенные сборы, введены винные и табачные акцизы. [25, с.38]

Большие перемены ждали Советскую Россию после принятия НЭП (новой экономической политики) в 1921 году.

Она фактически возвратила в действие систему налогов и сборов, действующую в России вплоть до Октябрьской революции 1917 года - обложению были подвергнуты кулацкие хозяйства. Однако в период с 1930 по 1932 год акцизная система была отменена полностью. Предприятия начали платить налоги с оборота и прибыли.

Налоговая система России основательно начала формироваться после распада СССР, а именно в декабре 1991 года. В это время был принят закон «Об основах налоговой системы РФ». Согласно ему, появились новые налоги и сборы, такие как НДС, акцизы на алкогольную и табачную продукцию, подоходный налог и другие. В 1998 году была утверждена 1-я часть Налогового кодекса РФ, в 2000-м - 2-я часть. Этот кодекс стал главным законодательным актом в налоговой системе России. Налоговый кодекс установил правила взаимоотношений государства и налогоплательщиков, элементы и структуру российской налоговой системы. [26, с. 15]

Особо стоит отметить формирование государственных органов по надзору за налогообложением в Российской Федерации. В 1990 году была создана Государственная налоговая инспекция, позже преобразованная в Государственную налоговую службу. [47, с.13] В 1998 году было учреждено Министерство по налогам и сборам. В 2004 году была реорганизация и функции перешли к Минфину России, в этом же году начала работать Федеральная налоговая служба, дошедшая до наших дней.

2.2 Особенности современной налоговой системы РФ

С 2019 года действует огромное количество изменений и поправок в налоговом и бухгалтерском законодательстве (в частности, по НДС, НДФЛ, налогу на прибыль и УСН). Также в НК РФ внедрен новый налог для самозанятых – «Налог на профессиональный доход». Появились новые формы 2-НДФЛ и 3-НДФЛ. Повысился федеральный МРОТ, и, соответственно, изменились размеры некоторых пособий. [29, с. 112]

Структура российской системы налогов - это комплексное взаимодействие сборов и налогов их плательщиков, государственных органов и правовой основы.

Устройство налоговой системы Российской Федерации заключается из трех уровней:

- федеральный;

- региональный;

- местный.

Уровень налога определяет соответствующий для него бюджет, зачислению в который он подлежит. [40, с. 7]

Федеральные налоги имеют единые налоговые ставки по всей территории Российской Федерации и правила расчёта перечисления. Средства, взимаемые в рамках федеральных налогов, поступают со всей территории Российской Федерации в единый центр Федеральное казначейство, а после чего распределяются в соответствии с бюджетной политикой государства РФ. Сфера федеральных налогов наиболее обширна по количественному составу и регулируется исключительно Налоговым кодексом РФ. [14, с. 175]

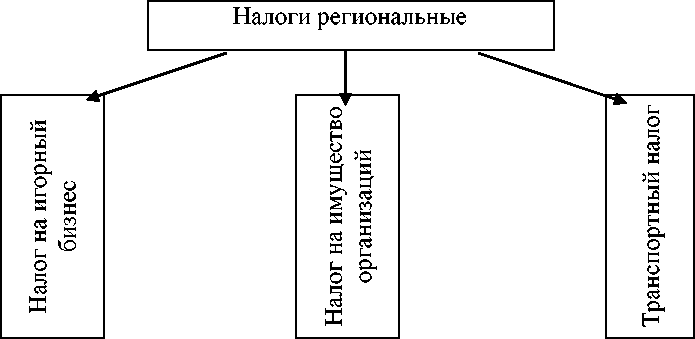

На федеральном уровне региональные налоги утверждаются Налоговым кодексом Российской Федерации. Изменять условия налогообложения по своему усмотрению и в пределах, принятых Налоговым кодексом имеют возможность власти регионов, и не больше размера, прописанного в Налоговом кодексе РФ, изменения закрепляются законами субъектов Российской Федерации. Согласно положениям Налогового кодекса РФ, органы регионального управления могут устанавливать и вводить в действие специальные налоговые режимы также вносить собственные изменения в них, на рисунке 3 схематично изображены налоги, относящиеся к налогам региональным.

Рис. 3. Региональные налоги

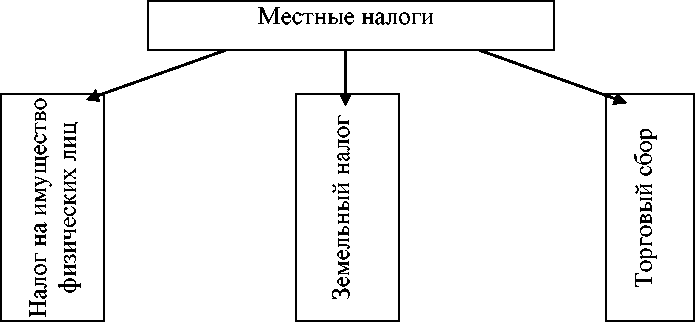

Все налоги и сборы в России, утверждаются Налоговым кодексом РФ, впрочем, как и местные налоги. [2] Местные органы самоуправления могут включать в них дополнения, изменения в рамках Налогового кодекса на рисунке 4 схематично изображены налоги, относящиеся к уровню налогов местных.

Рис. 4. Местные налоги

Разделяются налоги на категории, в зависимости от порядка взимания:

- прямые;

- косвенные.

Прямые налоги начисляются непосредственного на доход либо стоимость имущества налогоплательщика. [30, с. 61]

Косвенные налоги включаются в стоимость товаров, работ и услуг. По факту их уплачивает покупатель продукции, а продавец выступает в роли посредника между косвенным налогом и государством к ним относятся такие налоги как НДС, акцизы, таможенные пошлины и т.д. Для государства косвенные налоги наиболее простые с точки зрения их взимания, а с точки зрения укрывательства от их уплаты достаточно сложные они для налогоплательщика. [62, с. 24]

Специальные налоговые режимы образуют особые виды систем начисления налогов, отличающиеся от общеустановленного порядка, которому посвящен весь НК РФ, за исключением раздела VIII.1, отведенного для описания основных принципов каждого из специальных налоговых режимов.

Возможность установления специальных режимов специальных налоговых режимов предусмотрена п. 7 ст. 12 НК РФ. [2] В нем же определены основные подходы к правилам их применения:

- переход на специальные налоговые режимы основан на добровольном решении налогоплательщика;

- основополагающие моменты каждого их них регламентируются НК РФ;

- каждому специальному режиму могут соответствовать свои налоги, не предусмотренные в основном перечне федеральных налогов, действующих в РФ;

- в отношении каждого режима велика роль субъекта РФ, в котором специальный режим введен. Субъект может влиять на условия и пределы применения режима, особенности определения базы и величину ставок по налогу, устанавливать дополнительную систему льгот. При этом, те платежи, с которыми специальный режим не связан, надо продолжать уплачивать по установленным НК РФ правилам.

Как уже отмечалось ранее в России налоговая система, в первую очередь предполагает взаимодействие всех комплексных подходов и ее элементов к решению налоговых задач. [41] Структуру налоговых органов Российской Федерации образуют все составляющие элементы.

Главные направления налоговой политики нашего государства определяет Министерство финансов РФ, в целом прогнозирует налоговые поступления, вносит предложения налоговой системы России для улучшения. В его ведомстве находится Федеральная налоговая служба Российской Федерации как исполнительный орган государственной власти, которая наделена в свою очередь необходимыми полномочиями в области налогообложения согласно конституции РФ. [1]

Главными функциями Федеральной налоговой службы России являются:

- учет плательщиков налогов и сборов;

- контроль за выполнением требований налогового законодательства;

- надзор и проверка начислений налогов их уплаты в соответствующий бюджет и налоговой отчетности.[22, с.24]

Федеральная налоговая служба России - это объединенная система всех налоговых органов в её состав входят:

- структурные подразделения центрального аппарата ФНС России;

- межрегиональные инспекции ФНС России;

- Управление ФНС России в каждом субъекте РФ.

Таким образом, очередным этапом налоговой реформы стало принятие с 1 января 1999 г. Налогового кодекса в основе которого использованы зарубежные схемы и модели налогообложения. Установлены принципы построения и функционирования налоговой системы, порядок ввода, изменения и отмены налогов, определено правовое положение налогоплательщиков, налоговых агентов и других участников, установлены положения по определению объектов налогообложения, исполнению налоговых обязательств, привлечению к ответственности за налоговые правонарушения.[2] При создании Налогового кодекса РФ преследовалась цель через такой экономический инструмент как налоги, воздействовать на развитие производства, усиление экономической интеграции, избежание двойного налогообложения. С принятием Налогового кодекса РФ главная задача налоговой реформы достигнута. [31, с. 125]

Характеристика и анализ поступления основных налогов в бюджет Российской Федерации в январе-августе 2018г. Согласно данным, размещенным на сайте Федеральной налоговой службы, которые представлены в таблице 1, пополнение консолидированного бюджета Российской Федерации в 2018 году произошло посредством поступления налогов, сборов и иных обязательных платежей, общей суммой 21328,3 млрд.рублей, что превысило прошлогоднюю величину на 23%. [6, с. 71]

Таблица 1

Поступление налогов, сборов и иных обязательных платежей, администрируемых ФНС России, млрд.рублей

|

2018г. |

|||

|

консолиди- |

в том числе |

||

|

федеральный бюджет |

консолидированные бюджеты субъектов Российской Федерации |

||

|

1 |

2 |

3 |

4 |

|

Всего |

21328,3 |

11926,6 |

9401,7 |

|

из них: |

4100,0 |

995,5 |

3104,5 |

|

налог на доходы физических лиц |

3653,0 |

- |

3653,0 |

|

налог на добавлен. стоимость на товары (работы, услуги) |

3761,2 |

3761,2 |

- |

|

из него налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации |

3574,6 |

3574,6 |

- |

|

акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации |

1493,2 |

860,7 |

632,4 |

|

налоги на имущество |

1396,8 |

- |

1396,8 |

|

налоги, сборы и регулярные платежи за пользование природными ресурсами |

6178,5 |

6106,9 |

71,6 |

|

из них налог на добычу |

6127,4 |

6060,3 |

67,0 |

Основной частью налогов, сборов и иных обязательных платежей консолидированного бюджета в 2018 году явился налог на добычу полезных ископаемых, который занял 28,7% от общей величины поступлений, налог на прибыль организаций -19,3%, налог на добавленную стоимость на товары (работы, услуги) - 17,6%. [15, с. 76]

В 2018 году произошло пополнение консолидированного бюджета Российской Федерации федеральными налогами и сборами на сумму 11926, 6млрд.рублей в федеральный бюджет (55,9% от общей суммы налоговых доходов) и консолидированные бюджеты субъектов Российской Федерации - 9401,7 млрд. рублей (44,1%).

Величина налога на прибыль организаций в консолидированный бюджет Российской Федерации в 2018 году составила 4100 млрд. рублей и увеличилась на 24,6% относительно показателя за прошлый аналогичный период.

В 2018 году поступило 3653,0 млрд.рублей налога на доходы физических лиц, что на 12,4% превышает показатель 2017 года.

Величина сбора налога на добавленную стоимость

на товары (работы, услуги) составила 3761,2 млрд.рублей, что на 16,2 % больше прошлогоднего уровня.

Сборы по акцизам по подакцизным товарам (продукции), производимым на территории Российской Федерации составили 1493,2 млрд. рублей, что на 1,8 % меньше величины налога, собранной в 2017 году.

Налогов на имущество было уплачено на 1396,8 млрд. рублей, что на 11,7% больше чем в 2017 году. [8, с. 4]

Таблица 2

Структура задолженности по налогам, сборам,

пеням и налоговым санкциям в бюджетную систему Российской Федерации, млрд. рублей

|

Задолженность по налогам, сборам, пеням, налоговым санкциям |

Из нее недоимка |

Урегулированная |

||||

|

млрд. |

в % к |

млрд. |

в % к |

млрд. |

в % к |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Всего |

792,0 |

100 |

599,9 |

100 |

167,9 |

100 |

|

из них: по федеральным налогам и сборам |

410,2 |

51,8 |

298,4 |

49,8 |

113,6 |

67,6 |

|

из них: налог на прибыль организаций |

83,2 |

10,5 |

60,1 |

10,0 |

23,3 |

13,9 |

|

из него налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ |

248,8 |

31,4 |

184,6 |

30,8 |

72,3 |

43,1 |

|

налоги, сборы и регулярные платежи за пользование природными ресурсами |

9,2 |

1,2 |

8,4 |

1,4 |

1,8 |

1,1 |

|

из них налог на добычу полезных ископаемых |

8,9 |

1,1 |

8,3 |

1,4 |

1,7 |

1,0 |

|

акцизы по подакцизным товарам (продукции), производимым на территории РФ |

13,7 |

1,7 |

10,5 |

1,8 |

5,2 |

3,1 |

|

по региональным налогам и сборам |

134,8 |

17,0 |

112,1 |

18,7 |

6,8 |

4,1 |

|

по местным налогам и сборам |

79,8 |

10,1 |

68,6 |

11,4 |

4,0 |

2,4 |

|

по налогам со специальным |

32,7 |

4,1 |

21,7 |

3,6 |

5,5 |

3,3 |

|

по единому социальному налогу |

2,4 |

0,3 |

0,7 |

0,1 |

0,2 |

0,1 |

|

по страховым взносам |

131,5 |

16,6 |

98,2 |

16,4 |

37,7 |

22,4 |

Задолженность по налогам и сборам в консолидированный бюджет Российской Федерации за 2018 год составила величину в 792,0 млрд. рублей. Сформирована она из задолженности по налогу на прибыль организаций - 83,2 млрд.рублей; налогу на добавленную стоимость на товары (работы, услуги) - 249,7 млрд.рублей; налогу, сбору и регулярным платежам за пользование природными ресурсами - 9,2 млрд.рублей; акцизам по подакцизным товарам (продукции), производимым на территории РФ - 13,7 млрд.рублей; по налогам со специальным

налоговым режимом- 32,7 млрд.рублей; по единому социальному налогу- 2,4 млрд.рублей; по страховым взносам- 131,5 млрд.рублей.[61, с.7]

Недоимка по налоговым платежам за 2018 год составила величину в 599, 9млрд.рублей (75,7% от общей задолженности). Большую часть в структуре недоимок составляют недоимки по налогу на добавленную стоимость на товары (работы, услуги) – 185,3 млрд. рублей, по страховым взносам- 98,2 млрд. рублей.

Урегулированная задолженность в 2018 году составила 167,9 млрд. рублей (21,2% от общей задолженности).

Таким образом, нами проанализированы поступления основных налогов в консолидированный бюджет Российской Федерации в 2018 году. [32, с. 11]

Основной частью налогов, сборов и иных обязательных платежей консолидированного бюджета в 2018 году явился налог на добычу полезных ископаемых, который занял 28,7% от общей величины поступлений, налог на прибыль организаций -19,3%, налог на добавленную стоимость на товары (работы, услуги) - 17,6%.

Задолженность по налогам и сборам в консолидированный бюджет Российской Федерации за 2018 год составила величину в 792,0 млрд. рублей. Сформирована она из задолженности по налогу на прибыль организаций - 83,2 млрд.рублей; налогу на добавленную стоимость на товары (работы, услуги) - 249,7 млрд.рублей; налогу, сбору и регулярным платежам за пользование природными ресурсами - 9,2 млрд.рублей; акцизам по подакцизным товарам (продукции), производимым на территории РФ - 13,7 млрд.рублей; по налогам со специальным

налоговым режимом- 32,7 млрд.рублей; по единому социальному налогу- 2,4 млрд.рублей; по страховым взносам- 131,5 млрд.рублей.[63]

Недоимка по налоговым платежам за 2018 год составила величину в 599, 9млрд.рублей (75,7% от общей задолженности). Большую часть в структуре недоимок составляют недоимки по налогу на добавленную стоимость на товары (работы, услуги) – 185,3 млрд. рублей, по страховым взносам- 98,2 млрд. рублей.

Урегулированная задолженность в 2018 году составила 167,9 млрд. рублей (21,2% от общей задолженности). [23, с. 34]

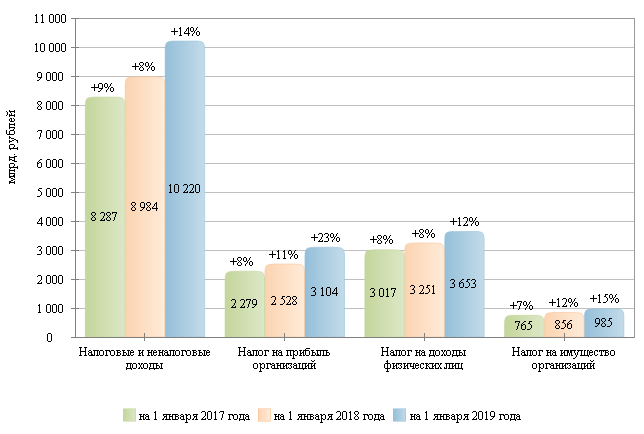

Рассмотрим исполнение консолидированных бюджетов субъектов Российской Федерации на 1 января 2019 года.

Рис. 5. Динамика налоговых доходов консолидированных

бюджетов субъектов Российской Федерации в 2016-2018 годах [63]

Таким образом, проведенное исследование выявило наличие проблем у Российской Федерации в области формирования доходов бюджета в обеспечении устойчивого экономического роста Российской Федерации, в частности за счет налогов. [27, с. 28] Выявлено, что, несмотря на то, что в стране наилучшие условия для налогообложения, в соотношении с рядом зарубежных стран результативность при этом не высока, что требует разработки рекомендаций по улучшению положения.

Итак, государственное регулирование экономики Российской Федерации в переходный период имеет высокую значимость, в особенности налоговой политики, поскольку она влияет на развитие страны и благосостояние народа. [24, с.113]

Таким образом, нами выделены такие особенности налоговой системы РФ, как трехуровневая налоговая система; Налоговый кодекс является основным законодательным актом о налогах; в Российской Федерации за Налоговым кодексом закреплена задача определения общих принципов построения налоговой системы и взаимоотношений между государством и налогоплательщиком. В Российской Федерации отмечается более частое внесение изменений в налоговое законодательство, нежели в Германии. [48, с.494] Многими учеными выдвигаются гипотезы о необходимости таких ставок налога, которые могли бы обеспечить справедливое перераспределение доходов; в Российской Федерации остра проблема собираемости налогов.

3. ОСНОВНЫЕ НАПРАЛВЕНИЯ РАЗВИТИЯ НАЛОГОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

3.1 Проблемы и ограничения развития современной налоговой системы

При регулировании отношений с экономическими субъектами государство прибегает к использованию такого рычага воздействия, как налоговая система. Налоговая система Российской Федерации является несовершенной, отрицательно сказываясь на экономической и социальной динамике общества. В связи с этим требуется ее реформирование. [16, с. 35]

Реформы налоговой системы Российской Федерации идут столько же времени, сколько существует сама налоговая система. Непрерывность реформирования обусловлена сжатостью сроков ее формирования и образовавшимся большим бюджетным дефицитом, посредством изучения и включения иностранного опыта.

Отличия российской налоговой системы от налоговых систем других государств складываются на базе низкого уровня развития рыночных отношений. [21, с. 144] В первой главе работы были отмечены фискальная, регулирующая, социальная, контрольная функции налоговой системы. Переходя к рыночной экономике, налоговая система образовала противоречия между фискальной и другими функциями налогов в пользу фискальной функции. Обусловлено это переходом к рыночной экономике при остром бюджетном дефиците, и использовании налоговой системы в целях пополнения доходной части бюджета без учета интересов плательщиков.

Снижение налоговых ставок в период после 2015 года повлияло на некоторое увеличение деловой активности предприятий и снижение уровня теневой экономики. [33, с. 157] Но, проведенные без учета пенсионного законодательства, эти мероприятия вызвали и уменьшение значения поступлений взносов в доходную часть пенсионного фонда. Это внесло вклад в процесс снижение роста ВВП, снижения инвестиций и резкий рост теневой экономики.

Весь комплекс недостатков налоговой системы Российской Федерации, послуживший причиной проведения реформ для повышения ее эффективности, можно условно сгруппировать:

1) системные недостатки, образовавшиеся еще в процессе создания налоговой системы;

2) недостатки, возникшие из попыток устранения предыдущих недостатков, в числе которых выделяются:

а) большая величина, приходящаяся на налоговое обременение;

б) косвенные налоги преобладают относительно и абсолютно;

в) налоговое бремя распределяется неравномерно между такими группами, как категории плательщиков, отрасли и хозяйствующие комплексы;

г) малая величина поступлений от налога с физических лиц, что вызвано низким уровнем заработной платы и высокой долей «серой зарплаты»;

д) не выполнение функции стимулирования налогом на прибыль [4, с. 3]

Отмеченные недостатки содержатся в Налоговом кодексе РФ. Помимо них существуют и недостатки-следствия реформирования налоговой системы: они возникли в результате образования отрыва реформирования налогового законодательства от гражданского, бухгалтерского, таможенного, пенсионного. [20, с. 1418]

Предлагаются следующие меры по устранению отмеченных недостатков:

- повышение уровня заработной платы;

- пересмотр или отмена специальных налоговых режимов;

- усиление контроля государства соблюдения Трудового кодекса при специальных налоговых режимах;

- частичное или полное освобождение инновационных мероприятий от уплаты налога на прибыль;

- реформировать налоговое законодательство с учетом влияния на другие отрасли права;

- принятие более взвешенных решений по реформированию налогообложения.

Таким образом, нами выделен комплекс недостатков налоговой системы Российской Федерации, послуживший причиной проведения реформ для повышения ее эффективности:

1) системные недостатки, образовавшиеся еще в процессе создания налоговой системы;

2) недостатки, возникшие из попыток устранения предыдущих недостатков, в числе которых выделяются:

а) большая величина, приходящаяся на налоговое обременение;

б) косвенные налоги преобладают относительно и абсолютно;

в) налоговое бремя распределяется неравномерно между такими группами, как категории плательщиков, отрасли и хозяйствующие комплексы;

г) малая величина поступлений от налога с физических лиц, что вызвано низким уровнем заработной платы и высокой долей «серой зарплаты»;

д) не выполнение функции стимулирования налогом на прибыль.

3.2 Перспективы развития налоговой системы РФ

Совершенствование налоговой системы Российской Федерации может быть осуществлено при условии упрощения налогового механизма. [35, с. 33] Правовую базу налогового законодательства следует укрепить, приняв ряд нормативно-правовых актов, касающихся вопросов налогового регулирования, что внесет чёткость в действующий Налоговый кодекс.

Нецелесообразность контроля за сбором налогов подтверждается увеличением степени уклонения физическими и юридическими лицами от уплаты налогов, что обуславливает уменьшение величины поступлений в консолидированный бюджет Российской Федерации. Реалии таковы, что возрастает потребность в стимулировании пополнения бюджета посредством сбора налоговых платежей. [34]

Исходя из этого приобретает актуальность задача, которая заключается в формировании налогообложения, отвечающего современным требованиям экономики, становлению полноценных субъектов рынка.

Бесспорно, важна роль взвешенной, стабильной и развивающейся налоговой политики. Реализуя фискальную функцию, налоговая система одновременно должна активно стимулировать в процессе формирования рынка и производственных отношений на нем.

Ученые настаивают на том, что реформы могут обеспечить эффективность налоговой системы. Проведение реформ важно, поскольку налоговой политикой во многом формируется экономика страны, определяются ее перспективы, развиваются все государство и отдельные отрасли.

ЗАКЛЮЧЕНИЕ

Тема исследования является актуальной, поскольку существует неуклонно возрастающая потребность в эффективном налогообложении, достижимом при гармоничном сочетании выбранного налогового механизма и целей, и задач, выдвигаемых государством при осуществлении управления экономикой.

Финансовая категория налогов относится к одной из древнейших. Представляя собой обязательные платежи, уплачиваемые государству, налоги по-разному назывались, и переименовывались согласно требованиям экономических и социальных условий развития общества.

Целями налоговой системы являются:

- создать условия, необходимые для осуществления эффективных воспроизводственных процессов в народном хозяйстве РФ;

- создать предпосылки, влекущие за собой решение социальных проблем на уровне страны или отдельного региона;

-создать условия, необходимые при осуществлении внешнеэкономической деятельности.

Нами рассмотрены функции налогов: фискальная, перераспределительная, контрольная, стимулирующая, регулирующая.

Впервые принципы налоговой системы были сформулированы Адамом Смитом.

В их перечень входили:

- уплата налогов - обязанность каждого гражданина государства;

- взимать налоги таким способом, как это будет удобно плательщикам;

- тщательная продуманность каждого налога, во избежание нанесения ущерба государственному казначейству.

Налоговую систему можно охарактеризовать с двух позиций. С одной стороны, как совокупность нормативных правовых актов, регулирующих отношения в сфере налогообложения (условно такую характеристику можно рассматривать как внешнюю форму налоговой системы). С другой стороны, налоговая система отражает основные элементы налогообложения, включая в себя разграничение полномочий органов власти различных уровней в сфере налогообложения, существенные элементы налогообложения, права и субъекты налоговых отношений.

Думается, что в современных условиях фискальной политики государства существуют важные проблемы с наполнением доходной части бюджетной системы РФ. Одним из способов, помогающих уполномоченным органам выполнять фискальное администрирование, является наличие возможностей государственного принуждения с помощью налоговой, административной и/или уголовной ответственности.

Можно отметить, что в РФ характеризуется низкой эффективностью налоговой политики. Причина того кроется в большом проценте теневого сектора экономики, а именно 56 %. При таком показателе можно утверждать, что налоговая система, действующая сейчас, является неэффективной. Следовательно, Правительству РФ необходимо оптимизировать направления, которые существуют на данный момент.

Итак, из всего сказанного можно сделать вывод о том, что нужно осуществить следующие меры:

– Разработать усовершенствованный законодательный документ, регулирующий зону ответственности разных федеральных органов исполнительной власти и органов исполнительной власти субъектов РФ в области обращения взыскания в федеральную, а также муниципальную собственность согласно различным типам налогов и неотъемлемых платежей;

– отталкиваясь от вопросов помощи и поддержки отечественного предпринимательства, в данном случае нужно регулировать правовыми нормами, в согласовании с приоритетами структурной и региональной политики РФ, также характерные черты выполнения процедуры несостоятельности отдельных, самостоятельных предприятий, являющихся налоговыми должниками;

– нормативно согласовать работу согласно исполнению режима наложения взыскания государственными налоговыми и иными органами на имущество налогоплательщика и упорядочить в налогово-бюджетных законах субсидирование государственных индустриальных ценностей;

– совершенствовать законную основу налогово-бюджетного регулирования, дозволяющую осуществить проекты на государственном уровне взаимозачетов в области реструктуризации налоговой задолженности предприятий должников и экономических обязанностей.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативные правовые акты

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30 декабря 2008 г. № 6-ФКЗ, от 30 декабря 2008 г. № 7-ФКЗ, от 05 февраля 2014 г. № 2-ФКЗ, от 21 июля 2014 г. № 11-ФКЗ) // Собрание законодательства РФ. – 2014. - №31. – Ст.4398

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 19.02.2018) // Собрание законодательства РФ, № 31, 03.08.1998, ст. 3824

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 07.03.2018) (с изм. и доп., вступ. в силу с 01.04.2018) //Собрание законодательства РФ, 07.08.2000, № 32, ст. 3340

Специальная литература

Алпатов Ю.Ф. Повышение эффективности контрольной работы –важнейшая задача налоговых органов / Ю.Ф. Алпатов // Налоговый вестник.– 2017. № 5. – С. 3 – 8.

Александров И.М. Налоги и налогообложение: учебник для студентов, обучающихся по направлению 521600 - Экономика и другим экономическим специальностям - М.: ИНФРА-М, 2018. - 37 с.

Алиева Б.Х. Налоги и налогообложение: Учеб. Пособие.- М.: Финансы и статистика, 2015. - 41 с.

Батырова Д.К Налоговая система в зеркале статистики / Мы продолжаем традиции статистики Материалы I Открытого статистического конгресса. 2015. С. 71-72.

Бондаренко Т.Н., Печенкина Ю.Е. Налоговая политика как элемент развития взаимодействия государства и бизнес -сообщества //Международный студенческий научный вестник. - 2015. - №2 .-С.4-3.

Борзунова О.А. Проблемы и тенденции кодификации налогового законодательства // Налоги. 2017. № 2.-С.2-6.

Брызгалин А.В., Берник В.Р., Головкин А.Н. и др.; Налоги и налоговое право: Учеб.пособие / Под. Ред. А.В. Брызгалина. – М.: Аналитика –Пресс, 2015. – 600 с.

Бусимин Е.В. Совершенствование методов налогового контроля с использованием информационных технологий / Е.В. Бусимин // Налоговый вестник. – 2017. - № 4. – С. 3 – 8.

Борьянова В.А. Налоговая система и пути ее совершенствования /Аллея науки . 2018. Т. 4. № 5 (21) . С. 177-179.

Бурмистрова, Л. А. Финансово-кредитные составляющие регулирования экономики. Методы / Л. А. Бурмистрова // Вестник университета. - 2017. - № 3. - С. 73-78.

Бушмин Е.В., Нестеров В.В., Желтов Н.С. и др.; Под ред. Е.В. Бушмина. Налоги и информационнные технологии: Учеб.пособ. /– М.: Журн. «Налоговый вестник», 2017. – 175 с.

Воробьева Е.В. Налоговая система: основные направления модернизации / Вестник образовательного консорциума Среднерусский университет. Серия: Экономика и управление . 2017. № 9 . С. 75-76.

Голик Е.Н., Асатрян Д.Г. Состояние и перспективы развития налоговой системы / Наука и образование: хозяйство и экономика; предпринимательство; право и управление . 2018. № 10 (101) . С. 34-39.

Грибакина Н.М., Докальская В.К. Недостатки налоговой системы/ Экономика и социум . 2015. № 2-1 (15) . С. 1418-1421.

Губин Е.П. Государство и бизнес в условиях правовых реформ / Е.П. Губин // Журнал российского права. 2015. № 1. С. 13 - 23.

Гусева Т. Федеральная налоговая служба / Т. Гусева //Право и экономика.-2015.-№1.-С.34-44.

Демин А.В. О неопределенности в налоговом праве и задачах современных юристов // Налоговед. 2015. № 11.-С.57-66.

Демчук Н. Теория налогов и некоторые аспекты ее применения // Налоговый вестник. – 2017. - № 7. – С. 144 – 146.

Дубов В.В. Действующая налоговая система и пути ее совершенствования // Финансы. – 2015. - № 4. – С. 22 –24.

Дубина Ю.Ю. Современная налоговая система, основные направления её развития / Бенефициар . 2017. № 14 . С. 31-34.

Елышева Н.С. Налоговая система: малый бизнес / Современное развитие малого бизнеса материалы IV Всероссийской профессиональной конференции с международным участием. Ответственный редактор С.Б. Синецкий. 2016. С. 113-116.

Жаров А.С. Развитие налоговой системы: политический и исторический опыт ее реформирования / Общество: политика, экономика, право . 2018. № 6 . С. 36-40.

Занковский С.С. Конституция и бизнес: взгляд на историю и современность / С.С. Занковский // Труды Института государства и права Российской академии наук. 2017. № 1. С. 15 - 28.

Караваева И.В. Направления и причины современных налоговых реформ // Финансы. – 2017. - № 10. – С. 26 –28.

Климовский Р.В. Усложнение системы налогового права России //Налоги. 2015. № 1. С. 15 - 18.

Карагусова Г. Налоги: сущность и практика использования / Г. Карагусова. – Алматы, 2006. – 112 с.

Кузнецов Л.Д. Структурные элементы налоговой системы /Вестник экономической безопасности . 2017. № 2 . С. 56-61.

Кусикеева А.Ш. Налоги и налогообложение предприятий Сущность налоговой системы, принципы и функции налогов / Скиф. Вопросы студенческой науки . 2018. № 11 (27) . С. 119-125.

Коноплянник, А. А. «Ножницы Кудрина», «серп Силуанова» - что дальше? // Нефть России. - 2015. - №10. - С. 18-24 (часть 1); 2015. - № 11-12. - С. 10-15 (часть 2).

Купина В.А. Налоговая политика России в условиях санкций. Повышение эффективности функционирования налоговой политики // Научное сообщество студентов : материалы XI Междунар. студенч. науч.–практ. конф. (Чебоксары, 1 авг. 2016 г.) / редкол.: О.Н. Широков [и др.] – Чебоксары: ЦНС «Интерактив плюс», 2016. – С. 154-157

Курбанов М.З., Рябичева О.И. Проблемы сбалансированности бюджета // Научное сообщество студентов: междисциплинарные исследования: сб. ст. по мат. XXXI междунар. студ. науч.-практ. конф. № 20(31). URL: https://sibac.info/archive/meghdis/20(31).pdf (дата обращения: 11.05.2018)

Малис Н.И. Совершенствование элементов налогового механизма - реальный путь к повышению доходов бюджета // Финансовый журнал. 2015. № 3 (17).-С.27-33.

Марчева, И. А. Налоги и налогообложение: учебно-методическое пособие. - Нижний Новгород : Нижегородский госуниверситет, 2018. - 122 с.

Мишустин М. Совершенствование налогового администрирования- фактор повышения эффективности работы налоговых органов / М. Мишустин//Финансы.-2015.-№6._с.27-32.

Мишустин М.В. Совершенствование инструментов налогового администрирования по обеспечению стабильных доходов государственного бюджета / М.В. Мишустин // Экономика. Налоги. Право. 2017. № 4. С. 4 - 8.

Модяева А.И. Налоговый контроль как метод налогового администрирования / А.И. Модяева //Закон и право.-2015.-№8.-С.71-72.

Орлов С.Ю. О проблемах налогового права // Юридический мир. 2015. № 11, 12. С. 6 - 7.

Основные направления налоговой политики на 2017-2019 годы -URL: http ://zakony2017. ru/o snovnye-napravleniya-nalogovoj-politiki-na-2017-2019-gody/ (дата обращения 18.01.2019)

Павлова Л.П., Ефремов А.В. Налоговые реформы и создание модели эффективной налоговой системы в России // Налоговый вестник. – 2017. - № 11. – С. 6 – 13.

Перов А.В. Налоги и налогообложение / А.В. Перов -М.:Юрайт, 2017.-670с.

Перонко И.А., Межерицкий С.И. Методы и формы налогового администрирования /И.А. Перонко, С.И. Межерицкий// Налоговый вестник. – 2017. - № 11. – С. 19 – 20.

Петелин В.В. О взаимодействии при осуществлении функций контроля за поступлением налогов и иных обязательных платежей / В.В.Петелин // Налоговый вестник. – 2017. - № 2. – С. 45 – 52.

Петрова Г.В. Налоговое право: Учеб.для вузов. – М.: ИНФРА – М: Норма, 2017. – 266 с.

Реш В.К., Алехин С.Н. К вопросу о разработке методики оценки эффективности работы налоговых органов / В.К. Реш, С.Н. Алехин //Налоговый вестник. – 2015. - № 18. – С. 12 – 15.

Рожнова Т. В. Федеральные налоги как источник формирования бюджета РФ // Молодой ученый. — 2016. — №4. — С. 492-494.

Рост налогов в России с 1 января 2018 года: полный перечень годы - URL: https://www.26-2.ru/art/351711-rost-nalogov-v-rossii-2018 (дата обращения 18.01.2019)

Сашичев В. О контрольной работе налоговых органов и мерах по повышению её эффективности / В. Сашичев //Налоговый вестник.-2015.-№8. С.3-7.

Сюбарева И.Ф. Налоговое законодательство России на современном этапе развития // Налоги. 2017. № 4. С. 26 - 29.

Трокова А. А. Анализ доходов и расходов федерального бюджета Российской Федерации за 2012–2016 гг. // Молодой ученый. — 2016. — №7. С. 991-994.

Ульяненко Д.И. Оценка состояния и проблем действующей современной системы налогообложения России // Ростовский научный журнал.-2017. С 239-248.

Хадонов Е.Е. О путях устранения дефицита бюджета Российского государства //Финансы.- 2016.- № 4.- С.51-54.

Черник Д.П., Алексеев М.Ю., Брусиловская Н.А. и др.; Налоги: финансы и статистика, Учеб.пособие / Под ред. Д.П. Черника. – 4-е изд., перераб. и доп. – М.: 2015.- 542 с.

Черник Д.Г., Починок А.П., Морозов В.П. и др.; Под ред. Д.Г. Черника.Основы налоговой системы: Учеб.пособие. М.: Финансы: ЮНИТИ.– 2015, - 422 с.

Черник Д.Г. Технология налогового контроля / Д.Г. Черник //Налоговый вестник. – 2015. - № 5. – С. 3 – 11.

Шишкин А.Г., Захаров М.А. Бюджетные проблемы в федеративном государстве: поиск решения // Финансы. - 2015. - №4. - С.8-10.

Штарев С.С. О мерах по повышению эффективности налоговой службы / С.С. Штарев // Финансы. – 2017. - № 5. – С. 20 – 25.

Юткина Т.Ф. Налоги и налогообложение. М.: ИНФРА-М, 2017. С. 114.

Яковлев В.Ф. О понятии правовой ответственности / В.Ф. Яковлев// Журнал российского права. 2017. №. 1. С. 5 - 7.

Якушев А.О. О необходимости углубленного изучения вопросов юридической техники применительно к налоговому праву РФ // Финансовое право. 2015. № 12.-С.22-25.

Интернет источники

Официальный cайт Министерства финансов Российской Федерации – «Ежегодная информация об исполнении федерального бюджета» [Электронный ресурс] // URL:http://minfin.ru/ru/statistics/fedbud/

Официальный сайт Федеральной налоговой службы РФ –http://www.nalog.ru

- Роль мотивации в поведении организации (Сущность, роль и значение мотивации персонала)

- История возникновения и развития языка программирования Си (С++) и Java

- Формы государственного устройства (Понятие, формы и принципы государственного устройства)

- Основы программирования на языке QBasic

- Правовое положение иностранцев и лиц без гражданства в РФ

- Правовое положение иностранцев и лиц без гражданства в РФ(Основная часть)

- Эффективность государственного и муниципального управления.

- Организационная культура и ее роль в современных организациях

- Формирование системы управления персоналом

- Налоговая система РФ как фактор экономической стабилизации

- Теории происхождения государства (Общие закономерности и различия происхождения государства у разных народов)

- Интернет-маркетинговые решения по ведению туристического бизнеса