Налоговое планирование в сфере малого бизнеса (Единый налог на вмененный доход (ЕНВД))

Содержание:

Введение

Актуальность выбранной мною темы, определяется необходимостью активизации развития малого предпринимательства как одного из условий укрепление экономических и социальных отношений малого бизнеса в Российской Федерации. Развитие сферы малого бизнеса выгодно для государственной экономики, так как с его помощью производится основная часть валового внутреннего продукта, обеспечивается занятость большинства работающего населения, легко меняется сфера деятельности и возможность обеспечить различными потребностями граждан страны. А также, малый бизнес является налогоплательщиком, соответственно налоги и сборы увеличивают возможности и рост бюджета государства, чем выше доход предприятий – тем выше поступление в местный и федеральный бюджет. Наполнение бюджета любого государства это и является одним из важнейших элементов системы финансов государства. Это так называемая минимизация налогов, или налоговая экономия, данное явление больше известно под термином "оптимизация налогообложения", или налоговое планирование, определяемое как законный способ обхода налогов с применением всех допускаемых законом налоговых льгот и приемов сокращения налоговых обязательств. Для современного российского малого предприятия жизненно важным является проблема выбора наиболее экономически целесообразного варианта налoгообложения из предложенных современным налоговым законодательством, включая общий режим налогообложения и специальные режимы налогообложения (упрощенная система налогообложения и система налогообложения в виде единого налога на вмененный доход), позволяющего оптимизировать налоговую нагрузку предприятия.

Данная курсовая работа состоит из 3-х глав. В первой главе рассматривается становление и развитие малых предприятий и их систем налогообложения в РФ. Во второй главе исследуется налоговое законодательство, системы налогообложения малых предприятий, теория оптимизации налоговой нагрузки. В третьей главе упомянуты новые государственные поддержки малому предпринимательству.

Налоговое планирование является основной и составляющей частью системы планирования в организации и позволяет прогнозировать ее налоговые отчисления в краткосрочном и долгосрочном периодах, быстро и эффективно управлять имеющимися ресурсами и денежными потоками, существенно снизить риск финансовых затруднений и избежать налоговых последствий за несвоевременное исполнение обязанностей налогоплательщика.

Актуальность темы порождает возрастающая роль налогового планирования в условиях современного устройства малого бизнеса, которая определяется рядом факторов. Потребность в налоговом планировании диктуется, прежде всего, двумя основными факторами: тяжестью налогового бремени для конкретного хозяйствующего субъекта сложностью и изменчивостью налогового законодательства в ходе курсовой работы данное также будет рассмотрено и выявлено более подходящее налоговое бремя для малого бизнеса.

Глава 1. Образование и развитие малого бизнеса в сфере налогообложения.

1.1 Основные понятие малого бизнеса

В свете последних изменений в экономике России, а также в свете малого бизнеса, для которого уже были внесены большими объемами в 2019 году особое значение принимает развитие - малого предпринимательства. Здесь можно и уточнить 12 национальных проектов (рисунок 1) Президента РФ Путина В.В. одним из них – проект: Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы, а именно: - «Облегчить возможность открыть свое дело «одним кликом»», здесь нужно понимать, как важно поддержать начинающих предпринимателей, помочь людям сделать первый шаг, чтобы можно было открыть свое дело буквально одним кликом – проводить обязательные платежи, получать услуги, кредит удаленно, через интернет», – заявил Путин. Президент подчеркнул, что индивидуальных предпринимателей и само занятых граждан, которые используют такие цифровые сервисы, «нужно вообще освободить от отчетности». Президент призвал сделать уплату налога для них простой транзакцией, проходящей в автоматическом режиме. Сейчас по всей России проходят укрепление и освоение работ в области помощи малому предпринимательству на всех уровнях власти. Малым предпринимательством могут заниматься небольшие группы лиц в форме предприятий, управляемых одним из собственников (либо наемным директором), или это может быть предприниматель без образования юридического лица (ПБОЮЛ). Критериями, на основе которых организации относятся к малому бизнесу, являются: численность персонала (работников); размер уставного капитала; величина активов; объем оборота (прибыли, дохода).[1] Малое предпринимательство в состоянии эффективно поддержать российскую экономику. Предприятия малого и среднего бизнеса играют решающую роль в следующих отраслях экономики:

- вся область услуг, в том числе ремонт и техническое обслуживание машин и оборудования;

- консультационные услуги;

- бытовое обслуживание населения;

- торгово-закупочные операции;

- посредническая деятельность. [2]

Малым предприятием проще управлять в условиях нестабильного курса национальной валюты. Деятельность малого бизнеса приносит реальные деньги в бюджеты не только центра, но и регионов, что особенно важно, учитывая финансовую нестабильность многих субъектов РФ.

В силу нестабильности развития экономики России на протяжении последних лет число малых предприятий практически не изменяется. По данным Госкомстата РФ их доля в валовом внутреннем продукте (ВВП) составляет 15-17 %.[3]

Сущность малого предпринимательства состоит в следующем: малым предпринимательством называется деятельность, осуществляемая определенными субъектами рыночной экономики, имеющими установленные законом признаки.

Главным субъектом предпринимательской активности выступает предприниматель. Предпринимателем, или субъектом предпринимательства, согласно принятому законодательству, может быть гражданин страны, признанный дееспособным в установленном законом порядке (не ограниченный в дееспособности). [4]

Все же, предприниматель — не единственный субъект, и поэтому, он вынужден взаимодействовать с потребителем как основным его контрагентом, а также с государством, которое в различных ситуациях может выступать в качестве помощника или противника. Потребитель и государство также относятся к категории субъектов предпринимательской активности, как и наемный работник (если, конечно, предприниматель работает не в одиночку), и партнеры по бизнесу (если производство не носит изолированного от общественных связей характера) (рисунок 2).

Предприниматель, при планировании и организации своей деятельности никоим образом не может игнорировать настроения, желания, интересы, ожидания, оценки потребителя и необходимо подстраиваться под эти потребности. Однако сам предприниматель может формировать спрос потребителя, создавать новые покупательские потребности. К этому как раз и сводится положение о двух способах организации предпринимательской активности: на основе выявленного интереса потребителя или на основе "навязывания" ему нового товара. [5] Так же, нужно подчеркнуть необходимость разумного соединения факторов производства, инициативность, инновационность, рисковость, ответственность деятельности, целенаправленной на получение предпринимательского дохода. [6]

Под субъектами малого бизнеса, согласно Федеральному закону от 24 июля 2007 г. № 209-ФЗ, [7] стали пониматься внесенные в единый государственный реестр юридических лиц потребительские кооперативы и коммерческие организации (за исключением государственных и муниципальных унитарных предприятий), а так же физические лица, внесенные в единый государственный реестр индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица, крестьянские (фермерские) хозяйства.

Малое предпринимательство имеет свои особенности и следующие преимущества:

- более быстрая адаптация к местным условиям хозяйствования;

- большая независимость действий малых предприятий, гибкость и оперативность в принятии и выполнении принимаемых решений;

- относительно невысокие расходы при осуществлении деятельности, особенно затраты на управление;

- большая возможность индивида реализовать свои идеи, проявить свои способности;

- более низкая потребность в первоначальном капитале и способность быстро вводить изменения в продукцию и в процесс производства в ответ на требования местных рынков;

- относительно более высокая оборачиваемость собственного капитала и др. [8]

Имеются и недостатки, которые определяются как внутренними, так и внешними причинами, а также условиями работы малого предприятия:

- более высокий уровень риска, чем обусловлена высокая степень неустойчивости положения на рынке;

- большая зависимость от крупных компаний;

- ошибки в управлении собственным делом;

- слабая компетентность руководителей;

- чувствительность к изменениям условий хозяйствования;

- трудности в заимствовании дополнительных финансовых средств и получении кредитов предприятием;

- неуверенность и осторожность хозяйствующих партнеров при заключении договоров (контрактов) и др. [9]

Сущность малого предпринимательства проявляется в его экономических и социальных функциях:

- формирование здоровых конкурентных рыночных отношений, способствующих лучшему удовлетворению потребностей населения и общества в товарах (работах, услугах);

- разнообразие ассортимента и повышение качества товаров, работ, услуг. Стремясь к удовлетворению запросов потребителей, малый бизнес способствует повышению качества товаров (работ, услуг) и культуры обслуживания;

- приближение производства товаров и услуг к конкретным потребителям;

- содействие структурной перестройке экономики. Малое предпринимательство придает экономике гибкость, мобильность, маневренность;

- привлечение личных средств населения для развития производства. Партнеры в малых предприятиях вкладывают свои капиталы в дело с большей заинтересованностью, чем в крупных предприятиях;

- создание дополнительных рабочих мест;

- сокращение уровня безработицы;

- более эффективное использование творческих способностей и талантов людей;

- освоение различных видов ремесел, народных промыслов;

- вовлечение в трудовую деятельность отдельных групп населения, которые имеют определенные ограничения (домохозяйки, пенсионеры, инвалиды, учащиеся);

- формирование социального слоя собственников, владельцев предприятий, фирм, компаний;

- активизация научно-технического прогресса;

- освоение и использование местных источников сырья и отходов крупных производств;

- содействие деятельности крупным предприятиям путем изготовления и поставки комплектующих изделий и оснастки, создание вспомогательных и обслуживающих производств;

- освобождение государства от низкорентабельных и убыточных предприятий за счет их аренды и выкупа. [10]

Основные преимущества, характерные черты, присущие малому бизнесу:

а) возможность более гибких и оперативных решений, путем маневра капитала при переключении с одного вида деятельности на другой.

б) ориентация производителей преимущественно на региональный рынок.

в) поддержание занятости и создание новых рабочих мест.

г) выполнение вспомогательных функций по отношению к крупным производителям.

д) небольшой первоначальный объем инвестиций.

е) экономическая эффективность производства в малых предприятиях.

ж) инновационный характер малых предприятий. Многие экономисты отстаивают идею об исключительной роли малого бизнеса в развертывании НТР. [11]

С другой стороны, маленькие фирмы действуют в условиях жесткой рыночной конкуренции, которую не все способны выдержать, поэтому статистика в 2017-2018 годах, связанная с открытием и закрытием ИП была удручающей. В цифрах эта тенденция выглядит так:

- закрылось ИП в среднем 9,1 тысяч;

- открылось ИП в среднем 7 тысяч.

Фирмы разоряются не из-за нехватки капитала или неэффективной технологии, а из-за отсутствия управленческих знаний. [12]

Одним из самых главных преимуществ является то, что появление малого бизнеса неизбежно ведет к появлению конкуренции на отечественном рынке, чего так не хватало экономике России на последних этапах развития.

1.2 Развитие малого бизнеса в РФ

Особенностью развития современной мировой экономики является все более прогрессирующую роль малого бизнеса. Именно этот сектор экономики представляет наиболее эффективную систему отбора амбициозных, талантливых и предприимчивых людей, позволяет создавать необходимую атмосферу конкуренции, способствует быстрому решению целого ряда проблем, которые не могут быть разрешены более крупными хозяйственными структурами. Однако малые предприятия быстро создаются и быстро перестают существовать. Одной из причин этого является незнание и иногда не квалификация предпринимателями, как работают рыночные рычаги механизма, генерирующие ценовые сигналы, порождающие стимулы, формирующие рыночное изобилие, разнообразие ассортимента и высокое качество товаров и услуг. [13]

Жизнеспособность малого бизнеса определяют свобода и простота их создания, отсутствие административного принуждения, льготная система налогообложения, рыночный механизм ценообразования.

Малые предприятия объективно, по своей природе находятся в худших конкурентных условиях на рынке по сравнению с крупным бизнесом. У них выше издержки производства в связи с малыми сериями выпускаемой продукции, более низкий уровень научно-технической оснащенности, организации, квалификации кадров. [14]

Стабильная деятельность предпринимательства в условиях рыночной экономики, а также в условиях нестабильной экономической ситуации, является одним из самых важных условий национальной экономической безопасности. [15]

Все это ставит малые предприятия в невыгодное положение на рынке. Поэтому создание развернутой и всесторонней системы государственной и общественной поддержки малого бизнеса - важнейшее условие его развития.

Государственная поддержка малого предпринимательства в РФ осуществляется по следующим направлениям:

1) формирование инфраструктуры поддержки и развития малого предпринимательства

2) создание льготных условий использования субъектами малого предпринимательства государственных финансовых, материально-технических и информационных ресурсов, а также научно-технических разработок и технологий

3) установление упрощенного порядка регистрации малого предпринимательства, лицензирования их деятельности, сертификации продукции, предоставления государственной статистической и бухгалтерской отчетности

4) поддержка внешнеэкономической деятельности субъектов малого предпринимательства, включая содействие развитию их торговых, научно-технических, производственных связей с зарубежными странами

5) организация подготовки, переподготовки и повышения квалификации кадров для малых предприятий.

Кроме финансовой поддержки предусматривается так же и льготное налогообложение. Законами Российской Федерации устанавливаются льготы по налогообложению субъектов малого предпринимательства, инвестиционных и лизинговых компаний, кредитных и страховых организаций. Поэтому законом Российской Федерации «О развитии малого и среднего предпринимательства в РФ» от 24 июля 2007 № 209-ФЗ года предусмотрено предоставление субсидий, бюджетных инвестиций, государственных и муниципальных гарантий по обязательствам субъектов малого и среднего предпринимательства. [16]

Большую роль в государственной поддержке малого бизнеса играют фонды, государственные и муниципальные. Фонды поддержки малого предпринимательства могут предоставить льготные кредиты, беспроцентные ссуды, краткосрочные займы, выполнять функции залогодателя, поручителя, гаранта в целях развития конкуренции и насыщения товарного рынка.[17]

И значительная часть малых предприятий органически связана с работой крупных производственных структур. Малые предприятия либо взаимодействуют с ними в режиме устойчивого кооперирования, либо формируют инфраструктуру функционирования всех видов предприятий, находящихся на одной территории. В этих условиях выбор направлений развития и обоснования профиля малых предприятий в большей мере зависит от сложившейся общей организационно-производственной структуры и в первую очередь от крупных предприятий. Такая взаимосвязь крупного и мелкого бизнеса требует создания прогрессивных организационных структур.[18]

В условиях нестабильности внешней среды - колебаний цен на сырье и энергию, инфляции, скачков валютных курсов, изменений в экономической политике государств - малые предприятия стараются использовать наряду с преимуществами специализации возможности, предоставляемые производственной кооперацией, расширением масштаба производства, проведением совместных научных исследований и разработок, разделением финансового риска. Только объединяя усилия по целому ряду направлений малые предприятия могут рассчитывать на стабильное положение в структуре экономики, успешную конкуренцию и сотрудничество с крупными предприятиями.

Для государства бизнес является средой для развития области инноваций, взращивания бизнес-элиты, формирования конкурентной среды. Для других заинтересованных лиц развитие бизнеса способствует повышению их благосостояния, социального статуса, возможности самореализации, а также результативному использованию собственных накоплений. От размеров бизнеса зависят доходы, которые он может принести, налоги, уплачиваемые государству, его маневренность на рынке, возможность быстрого реагирования на изменения внутренней и внешней среды.[19]

Глава 2. Налогообложение малых предприятий в РФ

Малому бизнесу предоставляется возможность самостоятельного выбора налогообложения, благодаря чему вновь создаваемые предприятия имеют комфортные и доступные условия для своего функционирования. Малый бизнес, как и другой любой другой легальный бизнес, характеризует его универсальность. В малых предприятиях, так же как и в крупных, налоговые отчисления в казну государства имеют значительный удельный вес в финансовых потоках организации. Недосмотр этой стороны ведения бизнеса оборачивается для фирмы большими финансовыми потерями. Конечно, можно признать, что система налогов в РФ несовершенна, однако разумный подбор оптимального метода уплаты налогов вполне возможен. На сегодняшний день, при создании малого предприятия есть возможность выбрать одну из нескольких действующих на данный момент налоговых систем, наиболее подходящую для планируемой деятельности компании. [20]

В 2019 году законодатели установили следующие критерии для малых предприятий указаны в таблице 1.

Современная налоговая система Российской Федерации представляет собой взаимосвязанную систему налогов и сборов, которые взыскиваются со всех экономических объектов, осуществляющих хозяйственную деятельность на территории Российской Федерации, и направляются в различные уровни бюджетов Российской Федерации. [21]

ОСН – основной режим налогообложения, который по умолчанию используют все налогоплательщики при регистрации бизнеса. При желании можно сразу сделать выбор в пользу другого вида налогообложения РФ или перейти на него позже. [22]

Ocoбeннocтью дaннoй cиcтeмы являeтcя oтcyтcтвиe кaких-либo oгpaничeний пo мaкcимaльнoмy дoхoдy, чиcлeннocти coтpyдникoв, видaм ocyщecтвляeмoй дeятeльнocти. [23]

Если организация работает на ОСН, оно платит государству следующие налоги:

- на добавленную стоимость; на организации; на прибыль (юридические лица); на доходы физических лиц (индивидуальные предприниматели) и прочие. [24]

Кроме единого налога, предприниматель обязан платить следующие налоги и взносы:

- страховые взносы в Пенсионный фонд; налог на доходы физических лиц (по доходам, полученным не от предпринимательской деятельности); страховые взносы на обязательное страхование от несчастных случаев и профзаболеваний; транспортный налог; налог на рекламу; земельный налог; налог на имущество, не используемое в предпринимательских целях; госпошлины, лицензионные сборы, таможенные платежи; налоги, удерживаемые и уплачиваемые налоговыми агентами (НДФЛ, НДС, налог с продаж).

Не вправе применять упрощенную систему налогообложения индивидуальные предприниматели:

- занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

- занимающиеся игорным бизнесом;

- являющиеся участниками соглашений о разделе продукции;

- переведенные на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности в соответствии с гл. 26.3

НК;

- переведенные на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в соответствии с гл. 26.1 НК;

- имеющие фирмы, средняя численность работников которых за налоговый (отчетный) период превышает 100 человек;

- нотариусы, занимающиеся частной практикой. [25]

К преимуществам данной системы можно отнести:

- возможность заниматься различными видами деятельности, при этом, не имея лимита на размер выручки;

- возмещение из бюджета НДС по разным основаниям;

- большая привлекательность для контрагентов за счет возмещения их НДС;

- обладание любым количеством наемных работников и другие.

К недостаткам можно отнести:

- обязанность уплаты большого количества налогов;

- обязанность предоставления в налоговые органы и прочие государственные организации большого количества отчетности;

- сложная форма ведения доходов и расходов;

- сбор и обязательное хранение всей документации, связанной с деятельностью предприятия и другие.

Основные налоги на ОСН – НДС и налог на прибыль или НДФЛ для ИП. При наличии имущества платят налог на имущество, транспортный, земельный и водный налог. А при добыче полезных ископаемых – НДПИ. [26]

- налог на добавленную стоимость (НДС)

НДС, как и налог на прибыль, относится к федеральным налогам и регулируется гл. 21 НК РФ. Налогоплательщиками НДС, согласно ст. 143 НК РФ, признаются:

- организации;

- индивидуальные предприниматели;

- лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом Российской Федерации.

Налогоплательщики подлежат обязательной постановке на учет в налоговом органе в соответствии со ст. 83 и ст.84 НК РФ с учетом особенностей, предусмотренных гл. 21 НК РФ. [27]

Объектом налогообложения (ст. 146 НК РФ) признаются следующие операции:

- реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказанных услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав;

- выполнение строительно-монтажных работ для собственного потребления;

- ввоз на таможенную территорию РФ товаров;

- передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль организаций. [28]

Не признаются в целях налогообложения объекты, указанные в п. 2 ст. 146 НК РФ, операции, указанные в ст. 149 НК РФ и товары, ввезенные на территорию РФ, указанные в ст. 150 НК РФ.

Налоговая база при реализации товаров (работ, услуг) определяется в соответствии с гл. 21 НК РФ в зависимости от особенностей реализации произведенных им или приобретенных на стороне товаров (работ, услуг).

При определении налоговой базы выручка от реализации товаров (работ, услуг), передачи имущественных прав определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), имущественных прав, полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами.

Налоговая база при реализации налогоплательщиком товаров (работ, услуг), если иное не предусмотрено ст.154 НК РФ, определяется как стоимость данных товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со ст. 40 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

Налоговый период (в том числе для налогоплательщиков, исполняющих обязанности налоговых агентов) считается как квартал.

Закон, повышающий ставку налога на добавленную стоимость (НДС) c 18% до 20%, вступил в силу с 1 января 2019 года в России. Одновременно документ сохраняет все действующие льготные ставки по этому налогу, которые установлены на уровне 10% или 0%. [29]

Налогообложение производится по налоговым ставкам:

- 0 % при реализации определенного набора товаров и услуг, указанных в 1 п. ст. 164 НК РФ;

- 10% при реализации продовольственных товаров, товаров для детей, периодических печатных изданий и медицинских товаров, указанных в п.2 ст. 164 НК РФ;

- 20 % в случаях, не указанных в 1, 2, 4 пунктах данной статьи;

- иная ставка, рассчитанная согласно 4 п. ст.164 НК РФ.

В случае, если по итогам налогового периода сумма налоговых вычетов превышает общую сумму налога, исчисленную по операциям, признаваемым объектом налогообложения в соответствии с пп. 1-3 п.1 ст. 146 НК РФ, полученная разница подлежит возмещению (зачету, возврату) налогоплательщику в соответствии с положениями с положениями ст. 176 НК РФ. [30]

- налог на прибыль

Ставки налог на прибыль 2019 закреплены в статье 284 НК РФ. [31] Применять их надо до 2020 года включительно. Общая ставка налога на прибыль в 2019 году - 20%. Из них зачисляют: в федеральный бюджет - 3%; в региональный - 17%. При этом законом субъекта РФ ставка налога, зачисляемого в местный бюджет, может быть снижена.

Для отдельных налогоплательщиков минимально допустимая ставка составляет 12,5 % (ранее 13,5%), если иное не предусмотрено ст. 284 НК РФ (абз. 4 п. 1). Для участников ОЭЗ максимально допустимая ставка - 12,5 % (ранее - 13,5 %) по прибыли от деятельности: на территории ОЭЗ (абз. 5, 7 п. 1 ст. 284 НК РФ); выполняемой на территории ОЭЗ в Магаданской области (абз. 6-7 п. 1 ст. 284 НК РФ); исполняемой по договору об осуществлении деятельности в свободной экономической зоне, законами Республики Крым и города федерального значения Севастополя (абз. 3 п. 1.7. ст. 284 НК РФ) при условии ведения раздельного учета: доходов (расходов), полученных (понесенных) от деятельности, исполняемой в пределах данной территории; доходов (расходов), полученных (понесенных) при осуществлении деятельности за границами данной территории). Продолжают действовать исключения из пункта 1 статьи 284 НК РФ, которые не распространяются на отдельные категории субъектов налога (контролирующих лиц по прибыли контролируемых ими иностранных компаний, а также субъектов, указанных в п. 1 ст. 275.2 НК РФ) (таблица 2).

Что касается специальных ставок налога на прибыль, то здесь следует обратить внимание на следующие изменения указаны в таблице 3.

- на организации и юридические лица:

В настоящее время, в 2019 году, ставки налога на прибыль не изменятся. Налогоплательщики будут рассчитывать налог по ставкам, действующим в 2018 году. Общая ставка установлена в ст.284 НК РФ. Она равна 20%, из них: 3% налогоплательщики перечисляют в федеральный бюджет, 17% - в бюджет субъекта РФ. Такое разграничение и ставки будут действовать до конца 2020 года.

- на доходы физических лиц (индивидуальные предприниматели)

В соответствии со ст. 53 НК РФ[32], налоговая база представляет собой стоимостную физическую или иную характеристику объекта налогообложения.

Согласно ст. 210 Кодекса, при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах; те, на распоряжение которыми он имеет право; а также доходы в виде материальной выгоды. При этом удержания из дохода не уменьшают налоговую базу, определяемую отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Исчисление налоговой базы по НДФЛ применительно к индивидуальным предпринимателям производится:

1) как российскими организациями и постоянными представителями иностранных организаций в РФ, так и индивидуальными предпринимателями, от которых или в результате отношений с которыми налогоплательщик получил доходы, подлежащие налогообложению у источника выплаты, – по суммам доходов;

2) физическими лицами, зарегистрированными в установленном действующим законодательством порядке и осуществляющими предпринимательскую деятельность без образования юридического лица, – по суммам доходов, полученных от осуществления такой деятельности;

3) частными нотариусами, частными охранниками и частными детективами, занимающимися в установленном действующим законодательством порядке частной практикой, – по суммам доходов, полученных от такой деятельности.

Индивидуальные предприниматели исчисляют налоговую базу на основе данных Книги учета доходов и расходов и хозяйственных операций. Учет доходов и расходов и хозяйственных операций осуществляется в соответствии с Порядком, утвержденным совместным Приказом Министерства финансов РФ и Министерства РФ по налогам и сборам № 86/БГ-3-04/430. [33]

Учет доходов, полученных от них физическими лицами, ведется по форме №1-НДФЛ «Налоговая карточка по учету доходов и налога на доходы физических лиц».

При получении налогоплательщиком дохода от организаций и индивидуальных предпринимателей в натуральной форме в виде товаров (работ, услуг), иного имущества, налоговая база определяется как их стоимость с учетом соответствующей ставки НДС, акцизов и налога с продаж.

К доходам, полученным налогоплательщиком в натуральной форме, в частности относятся:

1) оплата (полностью или частично) за него организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика;

2) полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на безвозмездной основе;

3) оплата труда в натуральной форме, относится оплата всего или части труда продукцией собственного производства или приобретаемой организацией для этих целей, а также в виде выполняемых в интересах налогоплательщика работ и оказываемых услуг.[34]

Сумма налога, исчисленного с оплаты труда в натуральной форме, удерживается налоговым агентом за счет любых денежных средств, выплачиваемых работникам. При этом удерживаемая сумма налога не может превышать 50% суммы выплаты.

При невозможности удержать налог налоговый агент обязан в течение одного месяца с момента возникновения соответствующих обстоятельств письменно сообщить в налоговый орган по месту своего учета о невозможности удержать налог и сумме задолженности налогоплательщика.

В этом случае налогоплательщик при получении материальной выгоды получает доход:

– от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей;

– от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику (превышение цены идентичных (однородных) товаров, работ или услуг);

– от приобретения ценных бумаг (превышение рыночной стоимости ценных бумаг над суммой фактических расходов на их приобретение). [35]

. Упрощенная система налогообложения (УСН)

Упрощённая система налогообложения при объекте налогообложения “доходы” установленная налоговая ставка составляет 6 %, а в регионах могут быть установлены льготные ставки от 1 % до 5 % в зависимости от категорий налогоплательщиков (вид деятельности, численность, размер доходов и т.д.)

Преимущества:

- Учет проще чем на традиционной системе.

- Меньше форм отчетности.

- Есть льготные ставки.

Недостатки:

- Не все могут применять.

- Необходимо отслеживать размер выручки, чтобы не слететь с упрощенки.

- Невозможно учесть расходы.

- Нет НДС — возможная потеря клиентов — плательщиков НДС. [36]

Упрощенка имеет два объекта налогообложения: Доходы (ставка 6%). Доходы, уменьшенные на величину расходов (ставка 15%). Примечание: ставка по указанным объектам может быть уменьшена региональными властями до 1% для объекта «доходы» и 5% для объекта «Доходы минус расходы». При переходе на УСН организации и ИП обязаны самостоятельно выбрать объект налогообложения («Доходы» или «Доходы минус расходы»). Виды деятельности, подпадающие под УСН также, как и ОСН, упрощенка применяется в отношении всех видов деятельности налогоплательщика, а не каких-либо конкретных, как в случае с ЕНВД, ПСН и ЕСХН. Исключение составляют банки, страховые компании, пенсионные и инвестиционные фонды и ряд иных организаций, указанных в п. 3 ст. 346.12 НК РФ. Имеются сроки уплаты налога УСН в 2019 году: по итогам каждого отчетного периода (1 квартал, полугодие и 9 месяцев) ИП и ООО на УСН необходимо производить авансовые платежи. Всего за календарный год необходимо сделать 3 платежа, а уже по итогам года рассчитать и заплатить окончательный налог. В таблице 4 представлены сроки уплаты налога УСН в 2019 г. [37] Также могут совмещаться несколько налогов у организации.

Глава введена Федеральным законом от 24.07.2002 № 104 –ФЗ. Так как эта система применяется для отдельных определенных видов деятельности и, соответственно имеет очень ограниченное применение, рассмотрим основные аспекты этой системы очень кратко.

В соответствии с главой 26.3 НК РФ система налогообложения в виде ЕНВД может применяться по решениям правительственных органов муниципальных районов, городских округов, законодательных органов государственной власти городов федерального значения Москвы и Санкт-Петербурга в отношении следующих видов предпринимательской деятельности:

- оказание бытовых услуг;

-оказание ветеринарных услуг;

-оказание услуг по ремонту, техническому обслуживанию;

-оказание услуг по хранению автотранспортных средств на платных стоянках;

-определенных видов розничной торговли;

- распространение и размещение рекламы и др. (подробнее можно ознакомиться в ст. 346.26 НК РФ). [38]

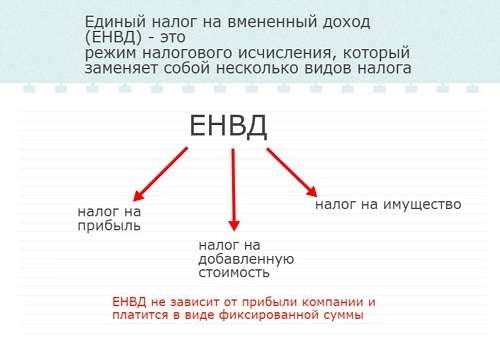

Уплата ЕНВД предусматривает освобождение предприятий от уплаты налога на прибыль организации, налога на имущество организации и единого социального налога, а индивидуальных предпринимателей - от налога на доход физических лиц (НДФЛ), налога на имущество физических лиц, единого социального налога. Организации и индивидуальные предприниматели, облагающиеся ЕНВД не являются так же плательщиками налога на добавленную стоимость (НДС), за исключением случаев ввоза товаров на таможенную территорию Российской Федерации. Организации и индивидуальные предприниматели, облагающиеся ЕНВД, уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством РФ (рисунок 3).

Патентная система налогообложении (ПСН)

Создание положительных условий ведения экономической деятельности, прежде всего на начальном этапе ее осуществления, объективно связано с оптимизацией фискальной нагрузки. В этой связи особую актуальность приобретают специальные режимы налогообложения, введение которых направлено на обеспечение государственной поддержки налогоплательщиков. К таким режимам относится патентная система налогообложения, применяемая особой категорией налогоплательщиков индивидуальными предпринимателями. [39]

Ранее малый бизнес имел право применять упрощенную систему налогов, платежи которого рассчитывались на основе патента. Сегодня положения законодательства существенно поменялись – с 2013 года введен новый самостоятельный режим – патентная система налогообложения. Существует множество мнении о том, что, собственно, послужило причиной ввода нового специального режима.

Одни считают, что главной целью ввода ПСН является «формирование эффективной системы налогообложения малого бизнеса, повышение его общественной значимости, стимулирование инновационного развития экономики послужили причиной реформирования системы специальных налоговых режимов в Российской Федерации». [40]

Другие же считают, что «целью законопроекта является налоговое стимулирование развития малого предпринимательства путем совершенствования упрощенной системы налогообложения индивидуальных предпринимателей на основе патента. Применение специальных налоговых режимов обусловлено тем, что при взимании налогов и сборов необходимо учитывать различия в экономическом статусе налогоплательщиков и их деятельности.». [41]

Митрофанова И. А. и Булгакова Т. В. считают, что «главной целью является стимулирование развития малого предпринимательства в РФ и прощение процедуры налогообложения индивидуальных предпринимателей».[42]

Таким образом, с учет всех изложенных мнений, можно сделать о том, что их всех объединяет одна цель ввода ПСН, указанная в «Стратегии развития малого и среднего предпринимательства в РФ», в которой утверждается, что «большим потенциалом для вовлечения граждан в предпринимательскую деятельность и развития массового сектора малого предпринимательства обладает патентная система налогообложения.». [43]

Поэтому «актуальность совершенствования патентной налоговой системы признается на самом высоком уровне власти и не вызывает сомнения.». [44]

Патентная система регулируется законами субъектов РФ в соответствии с НК РФ. Налогоплательщиками данного режима признаются индивидуальные предприниматели, перешедшие на ПСН добровольно. Освобождение от уплаты налогов индивидуальных предпринимателей, применяющих патентную систему налогообложения можно рассмотреть в таблице 6.

Помимо этого, патентное налогообложение применяется только при определенных видах деятельности – в законе их указано 69 и этот список окончательный. Следует помнить, что при покупке патента на срок меньше чем 6 месяцев, полную его стоимость необходимо оплатить в срок до 25 числа месяца после начала его действия. При большем сроке действия патента можно сначала оплатить его треть, а остальные две трети ближе к концу окончания срока его действия – но не позже чем за 30 дней до его прекращения.

Единый сельскохозяйственный налог (ЕСН)

Существуют специальные налоги для малого бизнеса и в сельском хозяйстве. Выбрать единый сельскохозяйственный налог могут только те, кто занимается не переработкой, а лишь производством продукции.

В целях налогообложения к сельскохозяйственной продукции относится продукция растениеводства, сельского и лесного хозяйства, животноводства, в том числе полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов. [45]

Налогоплательщиками в данном налоговом режиме являются сельскохозяйственные товаропроизводители: организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, а также оказывающие услуги сельскохозяйственным товаропроизводителям в области растениеводства и животноводства. [46]

К основным преимуществам применения единого сельскохозяйственного налога можно отнести:

1) Возможность как добровольного перехода на данный специальный режим налогообложения, так и добровольного ухода с него;

2) Максимальная стандартная ставка на «Доходы минус расходы» всего лишь 6%, что позволит сельскохозяйственным производителям существенно снизить свою налоговую нагрузку;

3) Минимальная налоговая отчётность;

4) Более оптимальные, в отличие от общего режима налогообложения, сроки уплаты налога, так как уплата авансового платежа производится по итогам полугодия, а окончательный расчёт происходит по итогам года. Для сельскохозяйственных производителей данные сроки уплаты налога являются более приемлемыми, так как в сельском хозяйстве, которому присуща сезонность производства, имеет место сезонность и в получении доходов.

К недостаткам применения единого сельскохозяйственного налога можно отнести:

1) Соблюдение чётких критериев по производству и реализации сельскохозяйственной продукции, а в особенности доли доходов от сельскохозяйственной деятельности, которая должна быть равна как минимум 70% от всех доходов;

2) Необходимо чётко соблюдать ограничения по статьям расходов, перечень которых меньше, чем при общей системе налогообложения и установлен в Налоговом кодексе РФ;

3) Отсутствие права предъявить к вычету из бюджета налог на добавленную стоимость, что увеличивает затраты сельскохозяйственных производителей. [47]

Переход на уплату единого сельскохозяйственного налога организациями и индивидуальными предпринимателями предусматривает замену ряда налогов (таблица 7). Иные налоги и сборы уплачиваются организациями и индивидуальными предпринимателями, перешедшими на уплату единого сельскохозяйственного налога, в соответствии с общим режимом налогообложения. Налогоплательщиками единого сельскохозяйственного налога признаются организации и индивидуальные предприниматели, которые являются сельскохозяйственными производителями, перешедшими на уплату единого сельскохозяйственного налога в порядке, установленном Налоговым кодексом. Сельскохозяйственные товаропроизводители имеют право перейти на уплату единого сельскохозяйственного налога, если по итогам календарного года, предшествующего календарному году, в котором организация или индивидуальный предприниматель подают уведомление о переходе на уплату единого сельскохозяйственного налога, доля дохода от реализации произведенной ими сельскохозяйственной продукции в общем доходе от реализации товаров (работ, услуг) составляет не менее 70%.

Таким образом, система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) как и иные специальные режимы налогообложения имеет ряд преимуществ и недостатков, однако, выбор использования данного налогового режима всегда остаётся за сельскохозяйственными товаропроизводителями.

Налоговое планирование и оптимизация налогообложения в малом бизнесе

Оптимизация налогообложения - это реализация закрепленного в п.7 ст.3 части первой НК РФ[48] положения о том, что все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика, осуществляемая посредством специфических форм планирования деятельности, найма рабочей силы и размещения финансовых средств налогоплательщика с целью максимального снижения возникающих при этом налоговых обязательств.

Специалисты данного направления используют несколько терминов, определяющих понятие "оптимизация налогообложения". Это еще и "минимизация", и "налоговое планирование", и "налоговая экономия". Необходимо уяснить, являются ли названные термины идентичными, для того чтобы оперировать ими в данной работе.

Налоговое планирование конкретного субъекта предпринимательской деятельности - это выбор оптимального, с точки зрения конкретного налогоплательщика, сочетания и построения правовых форм деятельности в целях снижения налогового бремени в рамках действующего налогового законодательства. Ведь не секрет, что каждый налогоплательщик по-своему видит пределы налоговой оптимизации. Для одних кажется целесообразным использовать все возможные средства и методы для снижения налогового бремени, они готовы подчас даже и рисковать, действуя "на грани фола"; другие стремятся к стабильности и созданию добропорядочного и законопослушного имиджа, предпочитая относительно скромные, но надежные доходы, а третьи вообще не используют большинство методов оптимизации (крупные иностранные компании), стремясь избежать возможных вопросов со стороны контролирующих и правоохранительных органов.

Налоговое планирование на уровне предприятия является неотъемлемой частью управления финансами, основанное на использовании налоговых способов и методов для достижения желаемого финансового состояния предприятия в условиях ограниченных ресурсов. Успешная деятельность предприятия невозможна без успешного управления финансовыми ресурсами, поскольку эффективная деятельность предприятия определяется не только его рентабельностью, но и объемов расходов на налогообложение. Управление финансовыми ресурсами, их оптимизация осуществляется на основе финансового планирования, составной частью которого является налоговое планирование. [49]

Потребность в налоговом планировании диктуется, прежде всего, двумя основными факторами: тяжестью налогового бремени для предприятия, а также сложностью и изменчивостью налогового законодательства. Необходимость налогового планирования заложена в самом налоговом законодательстве, которое предусматривает те или иные налоговые режимы для разных ситуаций, допускает различные методы для исчисления налоговой базы и предлагает налогоплательщикам различные налоговые льготы. Таким образом, налоговое планирование позволяет сократить объем расходов за счет оптимизации налогообложения, с которой связаны все сферы деятельности предприятия.

Существует множество определений налогового планирования (рисунок 4). Имеющиеся в экономической литературе определение «налоговое планирование» целесообразно объединить в две основные группы:

1. Первый подход - в основе подхода лежит минимизация налогового обязательства, под которым следует понимать не только абсолютное уменьшение налогов,

но и целенаправленную деятельность, целью которой является перевод деятельности предприятия на более благоприятные условия.

2. Второй подход - налоговое планирование основано на налоговой оптимизации, под которой понимают разновидность экономической деятельности, предполагающее увеличение финансовых результатов при экономии налоговых расходов. При оптимизации происходит контроль соотношения динамики налоговых платежей и выручки предприятия. [50]

Сущность налогового планирования связана с признанием за каждым налогоплательщиком права применять все допустимые законом средства, приемы, способы для максимального сокращения налоговых обязательств. Необходимо отметить, что в рамках отдельного предприятия налоговое планирование представляет собой инструмент управления, который способен существенно влиять на прибыльность предприятия и напрямую затрагивает экономическую безопасность предприятия.

К преимуществам планирования на уровне предприятия можно отнести:

• анализ будущих благоприятных условий;

• прогнозирование изменений внешних условий деятельности предприятия;

• рациональное распределение и использование финансовых ресурсов хозяйствующего субъекта.

Следует отметить, что преимущество налогового планирования особенно сильно проявляется в условиях нестабильной внешней среды, поскольку существует постоянная нехватка финансовых ресурсов и возникает потребность в принятии грамотных экономических решений, на основе финансовых расчетов, в том числе и налоговых. Налоговое планирование актуально не только для крупных и средних предприятий, но для малых, в силу ограниченности ресурсов, возникающих в деятельности предприятия.

К факторам, оказывающим влияние на содержание налогового планирования относят:

• специфика деятельности предприятия;

• специфика объекта налогообложения;

• особенности формирования учетной политики предприятия.

Налоговое планирование на предприятии должно содержать основные стадии, направленные на разработку и внедрение эффективной системы налогообложения в рамках общей системы управления финансами, к числу которых можно отнести:

• сбор и систематизация информации по проблемам налогообложения - в рамках данной стадии осуществляется мониторинг действующего налогового законодательства;

• текущее налоговое планирование и текущий контроль за выполнением налоговых обязательств;

• разработка и осуществление мероприятий по оптимизации налоговых обязательств. [51]

Налоговое планирование базируется на принципах планирования. Принцип законности означает строгое соблюдение требований законодательства при исчислении и уплате налогов. Индивидуальность налогового планирования основано на индивидуальных условиях деятельности предприятия. Реализация принципа оперативности основано на корректировке налоговой политики с учетом изменений в законодательстве (таблица 5). Принцип непрерывности означает, что применяемая схема налогового планирования должна действовать в течение длительного периода времени.

Резюмируя вышесказанное можно сделать вывод, что налоговое планирование является сферой деятельности предприятия, позволяющее смягчить воздействие внешней среды на деятельность предприятия, и как следствие, создание эффективной системы финансового планирования. Налоговое планирование на уровне предприятия позволяет найти различные варианты осуществления деятельности, направленные на достижение низкого уровня возникающих при этом налоговых обязательств. [52]

Можно выделить несколько этапов налогового планирования.

На первом этапе обычно появляется идея об организации бизнеса, формулируются цели и задачи, а также достигается ясность в вопросе о возможном использовании налоговых льгот, предоставляемых законодательством.

Второй этап - выбор наиболее выгодного с налоговой точки зрения места расположения производства и конторских помещений организации, а также ее филиалов, дочерних компаний и руководящих органов.

Выбор организационно-правовой формы юридического лица и определение ее соотношения с возникающим при этом налоговым режимом, как правило, происходит на третьем этапе.

Последующие этапы относятся к текущему налоговому планированию, которое должно пронизывать всю систему управления хозяйствующего субъекта:

- формирование так называемого налогового поля организации с целью анализа налоговых льгот, на основе проведенного анализа формируется план их использования по выбранным налогам;

- разработка (с учетом уже сформированного налогового поля) системы договорных отношений организации;

- составление журнала типовых хозяйственных операций для ведения финансового и налогового учета; анализ различных налоговых ситуаций;

- планирование надежного налогового учета и контроля за правильностью исчисления и уплаты налогов.

Для каждого налогоплательщика выбор системы налогообложения и учета исключительно индивидуален. При этом следует исходить не только из оптимизации налогообложения и снижения затрат на ведение учета, но и учитывать специфику ведения хозяйственной деятельности. [53]

Глава 3 Государственные программы поддержки малого бизнеса – 2019

Система поддержки малого бизнеса в РФ Государство предоставляет предпринимателям различные виды содействия:

Финансовое – программы поддержки малого бизнеса подразумевают выделение субсидий, суммы которых колеблются от 60 тыс. до 25 млн руб.

Имущественное – предприниматели получают возможность безвозмездно или на льготных условиях пользоваться государственным имуществом (аренда помещений, земельных участков).

Информационное – путем создания федеральных и региональных информационных систем, официальных сайтов для обеспечения субъектов предпринимательства актуальными сведениями.

Консультационное – поддержка малого предпринимательства в 2019 году подразумевает оказание содействия в виде профессиональных консультаций. Образовательное – разработка программ подготовки специалистов, повышения квалификации сотрудников. [54]

Для поддержки малого бизнеса в 2019 году претендовали многие предприниматели. Но деньги между соискателями распределяют неравномерно. Российское правительство выделяет приоритетные направления бизнеса, которым поддержка оказывается в первую очередь. Прежде всего, это сельскохозяйственная сфера – производство и переработка мяса, молочной продукции, овощей. Среди других направлений, которым господдержка оказывается в первую очередь можно выделить: Производство продукции (продовольственной и промышленной) первой необходимости. Система здравоохранения. Экологический туризм. Коммунальные, бытовые и прочие услуги. Социальное предпринимательство. Инновационные технологии. В отдельных регионах приоритеты иные – в зависимости от того, какая область производства или услуг там считается уязвимой. Владельцы предприятий в этих сферах могут гарантированно рассчитывать на помощь в рамках региональных программ поддержки малого и среднего предпринимательства 2019 года.

Условия программ поддержки малого бизнеса: кому поможет государство? Действующие программы поддержки малого предпринимательства 2019 года ориентированы на компании и организации с определенной численностью сотрудников и размером годового оборота. К малому бизнесу относятся предприятия со штатом не более 100 человек и с максимальным оборотом до 800 млн руб. Дополнительные требования: Срок деятельности фирмы – не более 2 лет. Обязательная регистрация субъекта в налоговой. Отсутствие долгов по налогам и социальным отчислениям в Пенсионный фонд, ФОМС, соцстрах. Для получения финансовой помощи на открытие или развитие собственного дела нужно предоставить подробный бизнес-план. Полученные средства важно расходовать по назначению. Различают несколько направлений субсидирования – на приобретение оборудования, сырья, компенсация затрат на аренду и др. По всем видам расходов требуется строгая отчетность в соответствующие организации. [55]

3.1 Поддержка в области субсидий

В этом году будет расширена имущественная поддержка малого и среднего бизнеса, а также внесены изменения в порядок кредитования по льготной ставке субъектов МСП. Также власти заинтересованы в том, чтобы расширить доступ субъектов МСП к финансовым ресурсам.

- Субсидии от центра занятости

Если только планируется открыть свой бизнес, то первое, о чем нужно знать, — о существовании специальной программы Минэкономразвития по предоставлению субсидий малому и среднему предпринимательству на региональном уровне. В рамках этой программы центр занятости населения оказывает единовременную финансовую помощь в открытии собственного дела.

Сумма предоставляется в размере 12-кратной максимальной величины пособия по безработице. Ранее она составляла 58 800 руб. (из расчета, что размер пособия по безработице был 4900 руб.). Однако с 1 января 2019 года максимальный размер пособия вырастет с 4900 руб. до 8000 руб., поэтому и размер субсидии может увеличиться. Также предусмотрена единовременная финансовая помощь на подготовку документов: оплату госпошлины, совершение нотариальных действий при госрегистрации, приобретение бланочной документации, изготовление печатей, штампов, услуги правового характера, консультации. Так, например, в Московской области финансовая помощь на подготовку документов составляет 7500 руб.

Субсидия от центра занятости доступна гражданам, достигшим возраста 18 лет. Но чтобы ее получить, им необходимо встать на учет в центр занятости, то есть иметь статус безработного и получать пособие. Стоит также учесть, что субсидии дают не всем, поскольку их ограниченное количество, и выдаются они в начале финансового года (нужно постараться попасть в нужный период).

Об этих и других тонкостях рассказывает Василий Пучков, заместитель директора регионального центра поддержки олимпиадного движения. [56]

- Субсидии на возмещение процентов по кредиту

Бизнес может рассчитывать на компенсацию затрат на уплату процентов по кредитам, полученным в кредитных организациях на поддержку и развитие деятельности, в том числе на обновление основных средств (за исключением кредитов, полученных для приобретения легковых транспортных средств).

Условия получения субсидии нужно уточнять в регионах. Например, в Москве они следующие:

- организация соответствует критериям субъекта МСП;

- организация или ИП зарегистрированы и осуществляют деятельность на территории Москвы, а продолжительность регистрации составляет не менее 6 месяцев до дня подачи заявки на предоставление субсидии;

- срок просроченной задолженности по налогам, сборам и иным обязательным платежам на день подачи заявки не превышает одного месяца;

- отсутствуют незавершенные договоры на предоставление субсидии из бюджета города Москвы на день подачи заявки;

- отсутствуют нарушения договорных обязательств, обеспеченных за счет средств бюджета города Москвы;

- имеется кредитный договор с кредитной организацией, включенной в перечень кредитных организаций, отобранных в установленном порядке акционерным обществом «Федеральная корпорация по развитию малого и среднего предпринимательства», и заключившей с Департаментом науки, промышленной политики и предпринимательства города Москвы соглашение о сотрудничестве, либо получило одобрение кредитной организации на выдачу кредита.

В 2019 году государство выделит банкам 7,2 млрд руб. на льготные займы для предпринимателей, таким образом увеличив субсидии из бюджета на программу льготных кредитов для некрупного бизнеса в приоритетных отраслях в 11 раз. Это предусмотрено в проекте федерального бюджета на 2019 год и последующие 2020–2021 годы. Общая сумма расходов на ближайшие 6 лет составит 190,9 млрд руб.

Предложение заключается в том, чтобы выдавать малому и среднему бизнесу на проекты в приоритетных отраслях кредиты по ставке 6,5 %. Оно будет распространяться на такие отрасли, как сельское хозяйство, строительство, транспорт, связь, туристическая деятельность, обрабатывающие производства, производство электроэнергии, газа и воды, здравоохранение, сбор, обработка и утилизация отходов, отрасли, в которых реализуются приоритетные направления развития науки, технологий и техники.

Согласно правилам, разницу с рыночными ставками (3,1 % по кредитному договору для среднего бизнеса и 3,5 % — для малого бизнеса) банкам возмещает бюджет. В 2019 году, благодаря нововведениям, льготное кредитование будет осуществляться более чем на 200 млрд руб. [57]

3.2 Программы поддержки

- Федеральные программы поддержки бизнеса

Такой вид поддержки бизнеса можно разделить на программы от:

- Минэкономразвития России- его область интересов распространяется на реализацию программы по предоставлению субсидий из федерального бюджета для оказания господдержки субъектам МСП в регионах (в соответствии с Постановлением Правительства РФ от 30.12.2014 № 1605 и ежегодно издаваемыми приказами Минэкономразвития). [58]

Средства распределяются на конкурсной основе между регионами и выделяются на мероприятия, предусмотренные региональными программами, но при условии, что расходы софинансируются регионами.

Программа Минэкономразвития предполагает прямые и непрямые меры поддержки, на которые могут рассчитывать те, кто занимается производством товаров, разрабатывает и внедряет инновационную продукцию, специализируется на народно-художественных промыслах, осуществляет ремесленную деятельность, продвигает сельский и экотуризм, развивает социальное предпринимательство.

- Корпорации МСП - эта организация занимается решением различного спектра задач, в числе которых оказывает финансовую, имущественную, юридическую, инфраструктурную, методологическую поддержку; организовывает различные виды сопровождения инвестпроектов и др.

- АО «МСП Банк» - занимается государственной программой финансовой поддержки предпринимательства, предоставляя МСП прямые гарантии для получения банковских кредитов и помогая воспользоваться кредитными ресурсами при недостаточности залогового обеспечения.

Организация выступает в роли гаранта исполнения субъектами МСП своих кредитных обязательств, разделяя с банками риски, которые могут возникать в результате ухудшения финансового состояния заемщика. Гарантийные продукты доступны субъектам МСП, желающим получить кредиты в банках-партнерах МСП Банка.

- Фонд содействия развитию малых форм предприятий в научно-технической сфере - эта организация отвечает за развитие и поддержку малых предприятий в научно-технической сфере и непосредственно оказывает финансовую помощь целевым проектам. Особенно известна программа «Умник», ориентированная на поддержку талантливых молодых инноваторов. Но также есть программа для стартапов «Старт», разные предложения по поддержке предприятий «Развитие», «Интернационализация», «Коммерциализация».

- Минсельхоз России - для агропромышленного комплекса предусмотрены различные меры государственной поддержки в 2019 году. Так, с 1 января 2017 года товаропроизводители, организации и ИП, осуществляющие производство, переработку и реализацию соответствующей продукции, могут обратиться в уполномоченный Минсельхозом России банк за краткосрочным или инвестиционным кредитом по ставке не более 5 %.

Также предусмотрены субсидии производителям сельскохозяйственной техники, субсидия на повышение продуктивности в молочном скотоводстве и др.

Теоретическое обоснование принципов и методов налогового планирования, формулирование научной методологии организации налогового планирования, выявления его места в системе общеэкономического планирования на предприятии отходит на второй план, что представляется весьма необоснованным, ибо без наличия установленных и признанных принципиальных положений (начал), формирования аппарата и способов исследования, налоговое планирование не сможет реализовать своего предназначения, а будет по-прежнему выступать лишь в ипостаси инструмента минимизации налоговых платежей в краткосрочной перспективе.

3.3 Гранты малому бизнесу

Фонды содействия малым хозяйственным объектам предлагают финансовую поддержку для развития бизнеса на основании нескольких грантов:

- Программа «Умник». Молодые ученые-владельцы ИП могут получить 500 тыс. рублей на развитие технологий или IT-коммуникаций. Претенденты на финансирование должны предоставить документы о частном предпринимательстве в течение 2 последних лет. Полученные средства допускается вкладывать только в приобретение оборудования или товаров, нужных для работы, но не использовать на аренду помещения или выплату зарплаты;

- Старт. Специфика программы — финансирование малых компаний, которые занимаются производством инновационных технологий. Выплаты примерно равняются 5 млн рублей — деньги поступают из госбюджета или от инвесторов. Грант выдают только после предварительного аудита этой сферы;

- Развитие. Отечественные научные компании могут получить до 15 млн рублей, но при условии их вложения в модернизацию производства, оптимизацию труда, открытие новых вакансий;

- Интернационализация. Участники программы — российские предприятия, совместно с зарубежными партнерами, которые разрабатывают IT-технологии. Денежная помощь рассчитывается индивидуально на основании отрасли бизнеса, величины поставок и основного рынка;

- Коммерциализация. Получить индивидуальный грант могут предприятия и компании по факту окончания научных изысканий. Средства направляются на запуск товаров для массового производства;

- Кооперация. Фонды предлагают крупным корпорациям и малым бизнес-субъектам налаживать партнерские отношения в сфере научных разработок. Деньги можно использовать на улучшения производства и налаживание сотрудничества с крупными заводами. [59]

Заключение

В данной курсовой работе рассмотрены виды налоговое планирования и способы налогообложения предприятия, понятие налогового планирования, его элементы, этапы, пределы и основные принципы для формирования малого предпринимательства в России. При осуществлении налогового планирования вырабатывается план, в соответствии с которым предприятие планирует осуществлять свою рабочую деятельность. При этом организация должна верно применить выбранные инструменты налогового планирования для реализации задачи налогового планирования эффективным и оптимальным образом.

При осуществлении налогового планирования следует учитывать и следить за возможными изменениями налогового законодательства, которые могут быть связаны с установлением новых форм и режимов налогообложения, изменением налоговых ставок, отменой налоговых льгот или вводом новых налоговых льгот, которые могут быть полезны предпринимателю и малому бизнесу в целом. Поэтому в некоторых случаях надо внести необходимые изменения в учетную политику организации для целей налогообложения.

В заключении хочу отметить, что способы законного (легального) уменьшения налогов всегда были и будут. И можно рассмотреть в таком виде: во-первых, из-за законодательно установленных различных видов налоговых режимов и льгот. Нестандартное применение различных налоговых режимов и льгот бывает полезным с точки зрения минимизации налогообложения. Во-вторых, по причинам системного характера.

В современной динамичной и сложной экономике заранее просчитать все налоговые последствия самых разнообразных экономических действий налогоплательщика принципиально не представляется возможным, а значит, всегда будут существовать возможности таких действий, которые более выгодны налогоплательщику.

Таким образом, возможности применения различных налоговых схем позволяют вносить свои коррективы в процесс налогового планирования, минимизировать налоговые риски и, следовательно, повышать и приумножать уровень экономической безопасности хозяйствующего субъекта.

Библиография

С. М. Башарина, Н. В. Моргунова, Н. М. Филимонова Учебное пособие по дисциплине «Экономика малого и среднего предпринимательства» /; Владим. гос. ун-т. – Владимир : зд-во Владим. гос. ун-та, 2009. – 116 с.

Экономика малого бизнеса: учеб. пособие/Н. А. Брянская.–Икутск : Изд-во БГУЭП, 2015. –146 с.

- Организация предпринимательской деятельности: учебное пособие. — СПб.: Издательство Санкт-Петербургской академии управления и экономики, 2010. — 196 с.

- Балбыкин В.И. Налоговое право: теория, практика, споры. М., 2005.

- Багиев Г.Л., Буров В. Ю.,Блинов А.О., Дондокова Е.Б., Завьялов Д. В., Киреенко А.П., Сагинова О. В.Санина Л. В.: Основы предпринимательства: учебное пособие: [в 3 ч.] / Г.Л. Багиев [и др.]Под науч. ред. Г.Л. Багиева; Забайкал. гос. ун-т. –Изд. 2-е,. –Изд-во: Заб ГУ, Чита, 2017-257с.

- БуровВ. Ю., –Основы предпринимательства:Часть III,учебное пособие : [в 3 ч. / В. Ю. Буров ; Забайкал. гос. ун-т. –Изд. 2-е, доп. и перераб. –Чита, ЗабГУ, 2018.-284с.

- Епифанова Т.В.: Текст научной работы на тему «Экономические и социальные функции малого бизнеса» 2011-103-107с.

- Вайнштейн С.Ю., Белкина Е.Л. Экономика и организация малого бизнеса: Учебно-методический комплекс. - Новосибирск: НГУЭУ, 2006.

- Балашевич М.И.: Экономика и организация малого бизнеса: -Учебное пособие, 2012 - 82 с.

- Шалаев И.А. Инновационный подход в экономико-статистическом исследовании бюджетно-налоговой безопасности Орловской области / И.А. Шалаев, Е.В. Шамрина, М.Н. Кондратова // Научные механизмы решения проблем инновационного развития / - Уфа: АЭТЕРНА, 2016. - 270 с. с. 238-241.

- Глебова И.С., Садыртдинов Р.Р. Государственное регулирование малого и среднего предпринимательства: Учебное пособие. –Казань: Казанский государственный университет им. В.И. Ульянова-Ленина, 2008.-105с.

- Карпенко С.В., Силина Т.А. Основы налогообложения малого бизнеса в России: Учебное пособие. –Майкоп: Адыгейский государственный университет, 2015-284с.

- БуровВ. Ю., –Основы предпринимательства:Часть III,учебное пособие : [в 3 ч. / В. Ю. Буров ; Забайкал. гос. ун-т. –Изд. 2-е, доп. и перераб. –Чита, ЗабГУ, 2018-13-14с.

- А.Н. Асаул, М.П. Войнаренко, П.Ю. Ерофеев Организация предпринимательской деятельности: Учебник. Под ред. д э.н., проф. А.Н. Асаула. – СПб.: «Гуманистика», 2004. - 448с.

- Сердюков А.Э, Вылкова Е.С., Тарасевич А.Л.: Налоги и налогообложение: Учебник для вузов 2-е изд. – СПб, - Питер, 2008-200-201с.

- Винницкий Ю.В. Налоговое право: Учебник для СПО/2- изд., перераб. И доп.-М. Издательство Юрайт, 2015-191с.

- Касьянова Г.Ю., Единый налог на вмененный доход для организаций и индивидуальных предпринимателей. Учебное пособие, 2015-248с.

- Соболь О. С.: Патентная система налогообложения: правовое обеспечение на современном этапе и перспективы развития: научной статьи по специальности «Экономика и экономические науки», 2017.

- Гайдукова О. Л., Матраева Л. В. Статистическое исследование региональных особенностей практики применения патентной системы налогообложения // Известия ТулГУ. Экономические и юридические науки. 2014. №4-1. С. 168-178.

- Ильченко В.В, Соболева О.А. Развитие налогообложения субъектов малого бизнеса в рамках специальных налоговых режимов // Территория новых возможностей. 2012. №1. С. 98-104.

- Митрофанова И.А., Булгакова Т.В., Климкова К.О. Оптимизация патентной системы налогообложения в России: достоинства и недостатки // Финансовая аналитика: проблемы и решения. 2013. №12. С.37-42.

- Кислицын Е.В. Проблемы развития отечественной патентной системы налогообложения и пути их решения // Экономические исследования. 2016. №4.

- Ахметова Э.Р., Хрулёв Н.А., статья ФГБОУ ВО «Башкирский государственный аграрный университет» Уфа, Россия.

- Тарасова В.Ф. «Налоги и налогообложение»: учебник/ В.Ф,Тарасова, М.В. Владыка, Т.В.Сапрыкина, Л.Н.Семыкина; под общей ред. В.Ф.Тарасововй - 3-е изд., перераб. М.: КНОРУС, 2016 - 496 с.- (Бакалавриат)

- Черникова А.Е. Подходы к планированию деятельности предприятий в современных условиях / А.Е. Черникова // Международная научно-практическая конференция «Архитектура. Строительство. Транспорт (к 85-летию ФГБОУ ВПО «СибАДИ»)». Секция № 8 «Развитие теории и практики грузовых автомобильных перевозок, транспортной логистики»: сборник научных трудов № 8 кафедры «Организация перевозок и управление на транспорте». - Омск: Полиграфический центр КАН, 2015. -С. 268-272.

- Вылкова Е.С. Налоговое планирование: учебник для магистров / Е.С. Вылко-ва. - М.: Юрайт, 2011. - 639 с.

- Ренгольд О.В. Налоги и налогообложение на автомобильном транспорте для студентов экономических специальностей: учебное пособие / О.В. Ренгольд. - Омск: СибАДИ, 2013. - 96 с.

- Черникова А.Е. Налоговое планирование на предприятиях в современных условиях. Научная статья по специальности «Экономика и экономические науки.

- Майданевич Ю.П, Бедрик К.А. Малый бизнес, понятие и преимущества, научная статья, 2017.

Нормативно-правовые документы:

- Постановление Правительства РФ от 30.12.2014 № 1605.

- Приказ Министерства финансов РФ и Министерства РФ по налогам и сборам № 86/БГ-3-04/430.

- Федеральный закон от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

- Налоговый кодекс Российской Федерации от 31.07.1998 N 146-ФЗ (последняя редакция).

- Распоряжение Правительства РФ от 2 июня 2016 г. № 1083-р О Стратегии развития малого и среднего предпринимательства в РФ на период до 2030 г. и плане мероприятий ("дорожной карте") по ее реализации.

Электронные ресурсы:

- Официальный сайт Мэра Москвы https://www.mos.ru/.

- Интервью Василия Пучкова - заместитель директора регионального центра поддержки олимпиадного движения.

- http://econom.nsc.ru/eco/arhiv/ReadStatiy/2007_01/Bukina.htm.

- Об утверждении Стратегии развития малого и среднего предпринимательства в Российской Федерации на период до 2030 года [Электронный ресурс]: распоряжение Правительства РФ от 02.06.2016 № 1083-р.

- Редакция Портфолио, электронная статья 05.01.2018.

- https://www.malyi-biznes.ru.

- РИА Новости, электронное издание: https://ria.ru/.

- https://bizneszakon.ru/nalogooblozhenie/osno.

- https://vseproip.com.

- https://www.glavbukh.ru.

- https://ipexperts.ru/biznes/razvitie/skolko-zakrylos-ip-v-2018-godu.html.

- http://www.rian.ru/economy/20070605/66701065.html.

- https://zakonoved.su.

Рисунок 1 Двенадцать национальных проектов

Государство

Партнер

Предприниматель

Потребитель

Наемный работник (работники)

Рисунок 2. Субъекты предпринимательской деятельности и их взаимосвязь

Рисунок 3 Система ЕНВД

Рисунок 4 Режимы налогообложения ИП

|

№ п/п |

Критерии для малого предприятия |

Описание |

|

1 |

Источник дохода |

Сумма дохода, полученная организацией по итогам отчетного года, не должна превышать 800.000.000 руб. Данная сумма рассчитывается на основании выбранной системы налогообложения и подтверждается показателями, отраженными в налоговой декларации |

|

2 |

Численность сотрудников |

Среднесписочная численность сотрудников организации, рассчитанная по итогам отчетного года, не должна составлять более 100 человек. |

|

3 |

Доля других организации в уставном капитале предприятия |

Ограничение относительно доли участия других организаций в уставном капитале фирмы установлены в следующем размере: до 25% – при участии федеральных и муниципальных формирований, религиозных и общественных организаций; до 49% – при участии юрлиц. Доля участия организаций, которые сами являются субъектами малого предпринимательства, лимитом не ограничена. |

Таблица 1 Критерии для малых предприятий

|

Бюджет |

Основная ставка – 20 % |

Основание - ст. 284 НК РФ |

|

|

Период действия |

С 01.01.2017 г. до 31.12.2020 г. |

До 01.01.2017 г. |

|

|

Федеральный |

3% |

2% |

абз.2 п. 1 |

|

Региональный, в т.ч. льготные ставки |

17% |

18% |

абз.3 п. 1 |

|

Для отдельных налогоплательщиков |

Не менее 12,5 % |

Не менее 13,5% |

абз. 4 п. 1 |

|

Для организаций - резидентов ОЭЗ (особой экономической зоны) |

Не более 12,5 % |

Не более 13,5% |

абз. 5-7 п. 1., абз. 3 п. 1.7 |

Таблица 2 Ставки налога на прибыль в 2019 году

|

Вид дохода |

Изменение |

Основание |

|

Доходы в виде процентов по ценным бумагам |

Применяется ставка 15 %: - к облигациям организаций РФ (за исключением признаваемых налоговыми резидентами РФ - организаций иностранных государств), которые на даты признания процентного дохода по ним признаются обращающимися на организованном рынке ценных бумаг, номинированным в рублях и выпущенным в период с 1 января 2017 г. по 31 декабря 2021 г. |

п. 4 ст. 284 НК РФ |

|

С 2017 г. по облигациям юридических лиц РФ, по которым предусмотрено получение дохода в виде процентов, облагаемых по ставке 15 % (пп. 1 п. 4 ст. 284 НК РФ), при обращении которых в цену сделки включается доля накопленного купонного дохода, при исчислении общей налоговой базы не учитывается начисленный купонный доход, по которому применяется указанная ставка налога |

п. 30 ст. 280 НК РФ (введен Законом от 03.07.2016 № 242-ФЗ) |

|

|

Прибыль участников проекта "Сколково", прекративших использовать право на освобождение от налога на прибыль |

Положения о налогообложении прибыли в связи с потерей статуса участника проекта (абз. 3 п. 2 ст. 246.1 НК РФ) по ставке 20 % с начислением пеней не применяются к прибыли, полученной в период с 1 января 2017 г. по 31 декабря 2021 г. |

абз. 2-3 п. 5.1 ст. 284 НК РФ (в ред. Закона от 28.12.2016 № 475-ФЗ) |

Таблица 3 Специальные Ставки налога на прибыль в 2019 году

|

Период уплаты налога |

Крайний срок уплаты налога |

|

1 квартал |

до 25 апреля 2019 года |

|

9 месяцев |

до 25 июля 2019 года |

|

Полугодие |

до 25 октября 2019 года |

|

Календарный год (за 2018) |

Для ИП – 30 апреля 2019 года |

|

Для организаций – 1 апреля 2019 года |

|

|

Календарный год (за 2019) |

Для ИП – 30 апреля 2020 года |

|

Для организаций – 31 марта 2020 года |

Таблица 4 Сроки уплаты налогов

|

Методы, направленные на уменьшение налоговой нагрузки: |

|||

|

Без изменения структуры уплачиваемых налогов |

Путем изменения структуры уплачиваемых налогов |

||

|

Уменьшение налоговой базы |

Манипулирование ценами (в том числе трансфертное ценообразование). Манипулирование затратами. Изменение формы и условий договорных отношений. Формирование соответствующей учетной политики (метод описания затрат, начисления амортизации). |

Сокращение перечня уплачиваемых налогов |

Изменение организационно-правовой формы, смена статуса юридического лица на индивидуального предпринимателя. Другие методы |

|

Уменьшение налоговых ставок |

Организация раздельного учета реализации товаров, облагаемых по разным ставкам. Создание условий для применения пониженной ставки (регрессивная шкала по ЕСН). |

Использование специального налогового режима |

Упрощенная система налогообложения. Система налогообложения в виде единого налога на вмененный доход. Единый сельскохозяйственный налог. Соглашение о разделе продукции. |

|

Использова-ние льгот и налоговых вычетов |

Использование установленных законом для данного налогопла-тельщика льгот. Изменение деятельности для использования льгот и преференций. |

Изменение места регистрации налогоплательщика |

Регистрация в оффшорной зарубежной юрисдикции. Регистрация во внутренней свободной экономической зоне. |

|

Изменение порядка и сроков уплаты налогов |

Изменение договорных условий. Создание и использование резервов. Изменение срока уплаты налога в соответствии с гл.9 ч.1 НК РФ |

Регистрация в других юрисдикциях с льготной системой налогообложения. |

|

Таблица 5 Методы оптимизации налогообложения в современных условиях ведения бизнеса

|

Налоги |

Доходы, имущество, операции, которые не относятся к объекту налогообложения |

|

Налог на добавленную стоимость |

в отношении операций, признаваемых объектами налогообложения в соответствии с гл. 21 НК РФ, (налогоплательщики, применяющие патентную систему налогообложения не признаются налогоплательщиками НДС), за исключением НДС: 1) при осуществлении видов предпринимательской деятельности, в отношении которых не применяется патентная система налогообложения; 2) при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией; 3) при осуществлении операций, облагаемых в соответствии со ст. 174.1 НК РФ |

|

Налог на доходы физических лиц |

в части доходов, полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения |

|

Налог на имущество физических лиц |

в части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения (за исключением объектов налогообложения налогом на имущество физических лиц, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ с учетом особенностей, предусмотренных абзацем вторым п. 10 ст. 378.2 НК РФ) |

Таблица 6 Освобождение от уплаты налогов индивидуальных предпринимателей, применяющих патентную систему налогообложения

|

№ п/п |

Для индивидуальных предпринимателей |

|

1 |

НДФЛ (по доходам, полученным от предпринимательской деятельности) |

|

2 |

НДС (кроме НДС по товарам, ввозимым на территорию РФ) |

|

3 |

Налог на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности) |

Таблица 7 Налоги, заменяемые единым сельскохозяйственным налогом

-